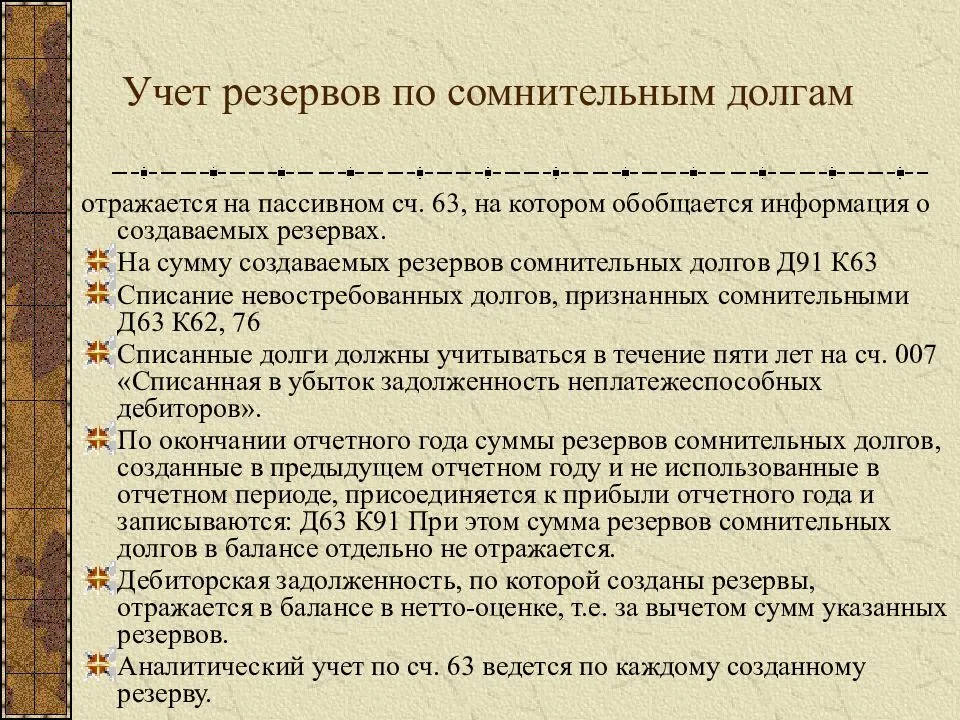

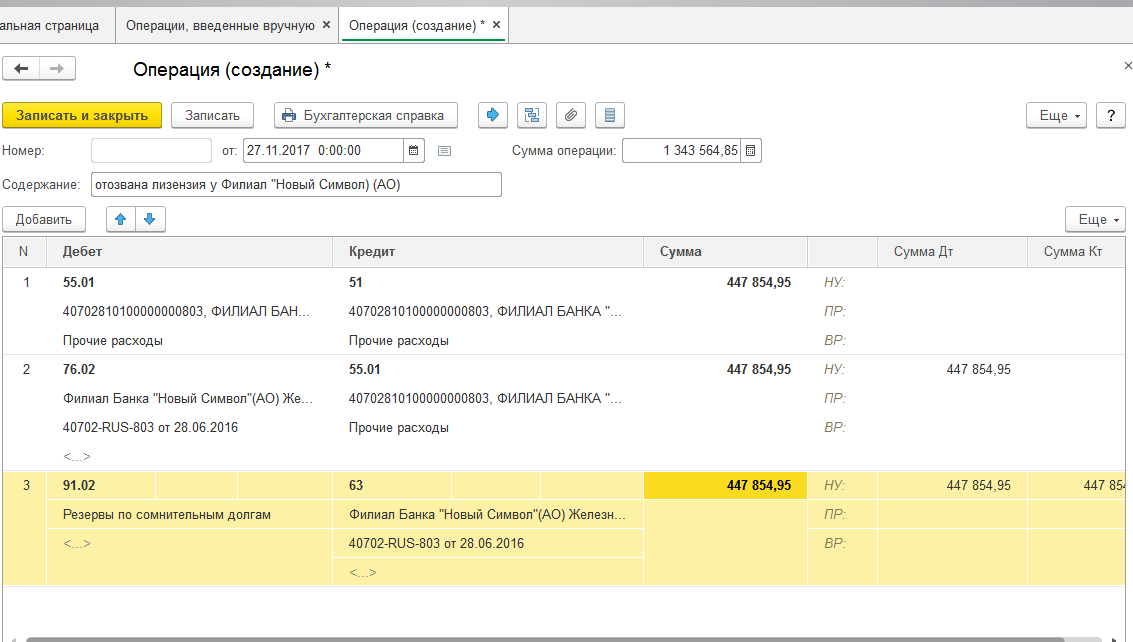

Резерв по сомнительным долгам — проводки

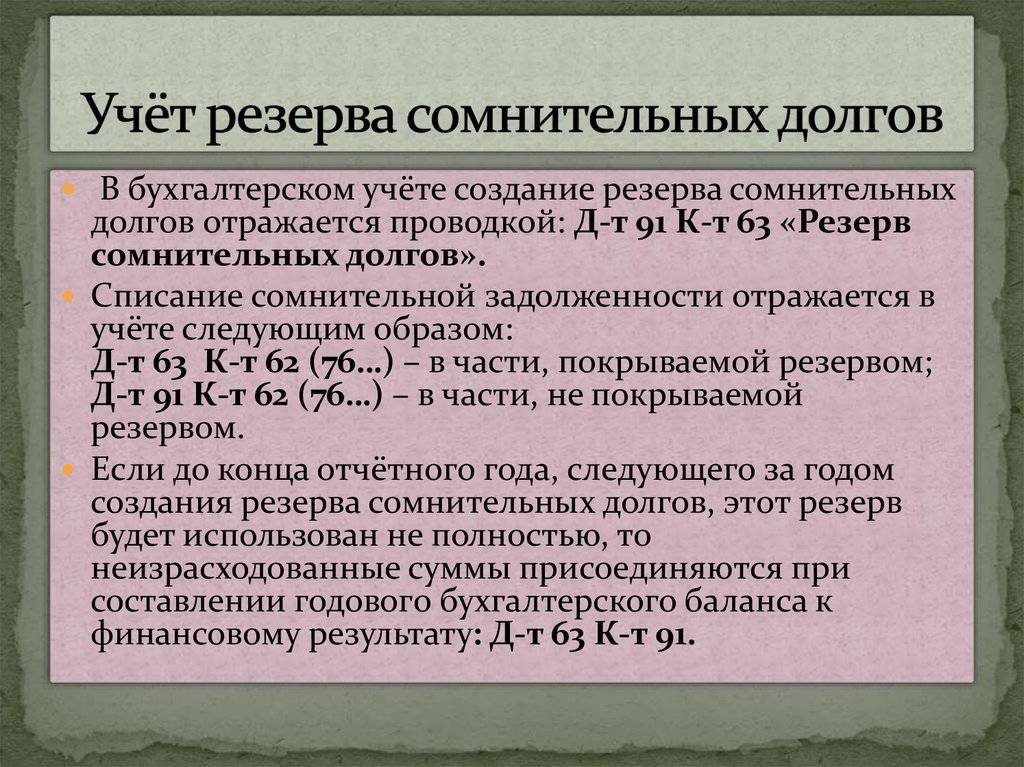

Бухгалтер «Сигмы» учитывает создание резерва по сомнительным долгам проводкой:

| Дт | Кт | Описание операции | Сумма, руб | Документ |

| 91.2 | 63 | Отражение начисления резерва | 215 300 | Бухгалтерская справка |

Списание резерва

При погашении задолженности контрагента бухгалтер делает проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 51 | 62(76) | Отражение оплаты задолженности | 215 300 | Платежное поручение |

| 63 | 91.1 | Отражено списание резерва | 215 300 | Бухгалтерская справка |

Если контрагент не смог оплатить задолженность, резерв тоже списывается:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 63 | 91.1 | Отражено списание резерва | 215 300 | Бухгалтерская справка |

Общие правила формирования

При создании сумм резервов в БУ и НУ есть как различия, так и сходства в основных аспектах и принципах. Эти принципы являются общими при процедуре создания резервных сумм. В обоих видах учета основные правила формирования следующие:

- формируются по итогам выявления долговых сумм при инвентаризации;

- предполагают самостоятельное определение частоты инвентаризации задолженности. Однако в налоговых правилах указывается цикличность, которая соответствует отчетному либо налоговому периоду;

- формируется с разделением долгов по аналитике;

- резерв может подвергаться одним и тем же операциям: изменение стоимости, восстановление (списание) сумм резервов, которые не были применены, списание в связи с резервом по долгам, которые были признаны безнадежными;

- при разработке, изменении и списании учитывается соответствие сумм данным финансового результата: на прочие результаты в БУ, на внереализационные – в НУ.

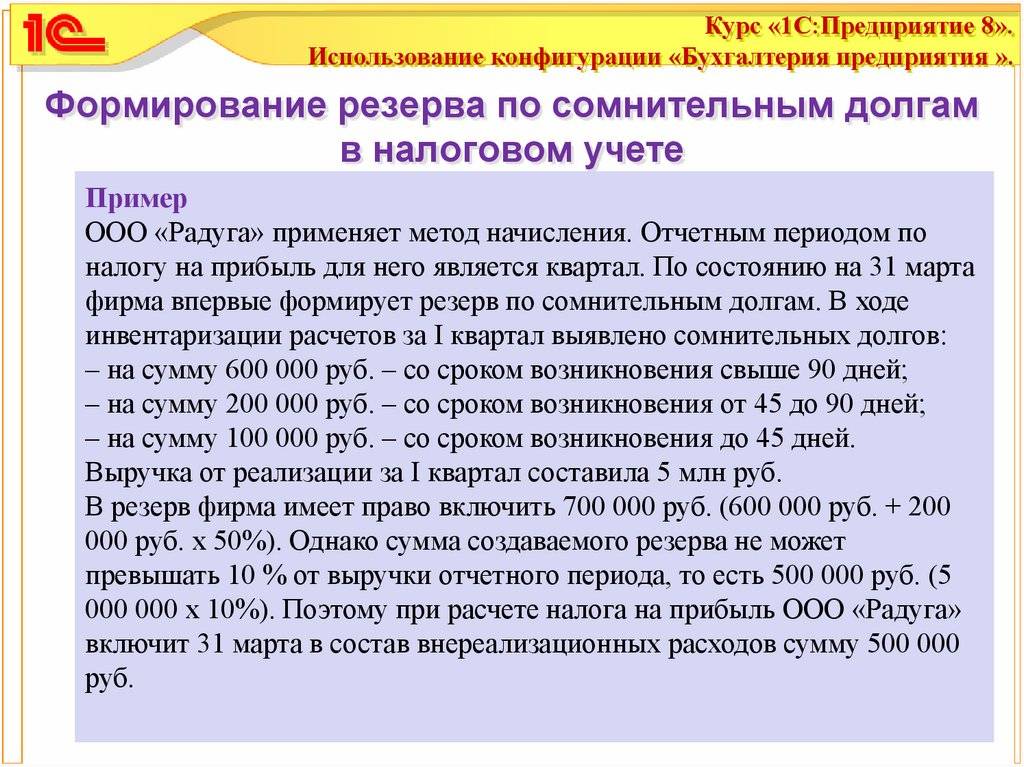

Пример

Рассмотрение резервных отчислений в бух.учете простое, но все примеры создаются главным бухгалтером в индивидуальном порядке:

ООО Атлант выгрузило товар на склад ОО Феникс на сумму 13000000 руб. с учетом НДС в 23000 руб. В оговоренный срок перечислений за товар не последовало

На основании приказа 1ООО Атлант признало сумму долга безнадежной. Данная задолженность в 100 % размере перенесена в резервный фонд предприятия. Дт сч.91-2 Кт сч.63 составила 13000000 руб.

Покупатель оплатил часть долга в размере 100000 руб. С вычетом данной суммы от 13000000 руб. остаток -130000 руб.

Через 6 месяцев ООО Феникс был признан банкротом, долг в размере 13000 руб. подлежит списанию.

Это результаты на текущий период согласно плану БУ за номером 34. При не списании сальдона конец 4-ого текущего квартала отчет переносится на счет 91 b будет относиться к “прочим тратам”. Резерв СД создается в конце текущего года.

Суммы удобно корректировать в меньшую сторону. Временные периоды в отчетности требуют отдельного внимания. Каждый день просрочки и работа с должниками должны фиксироваться, журнал вестись ежедневно.

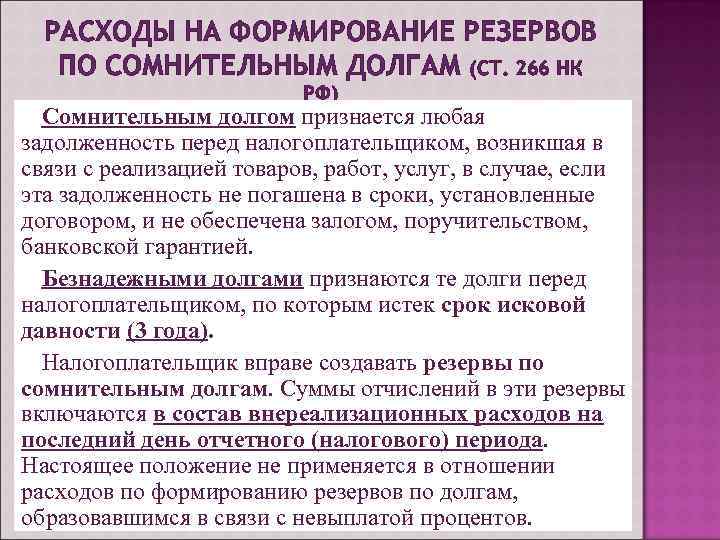

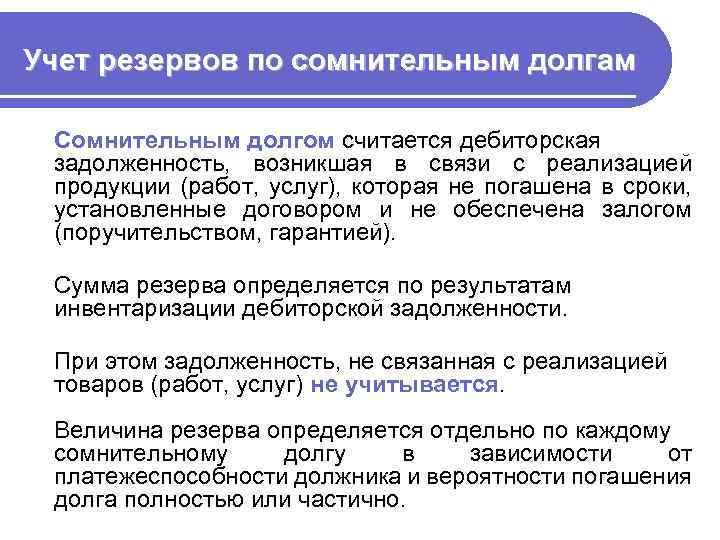

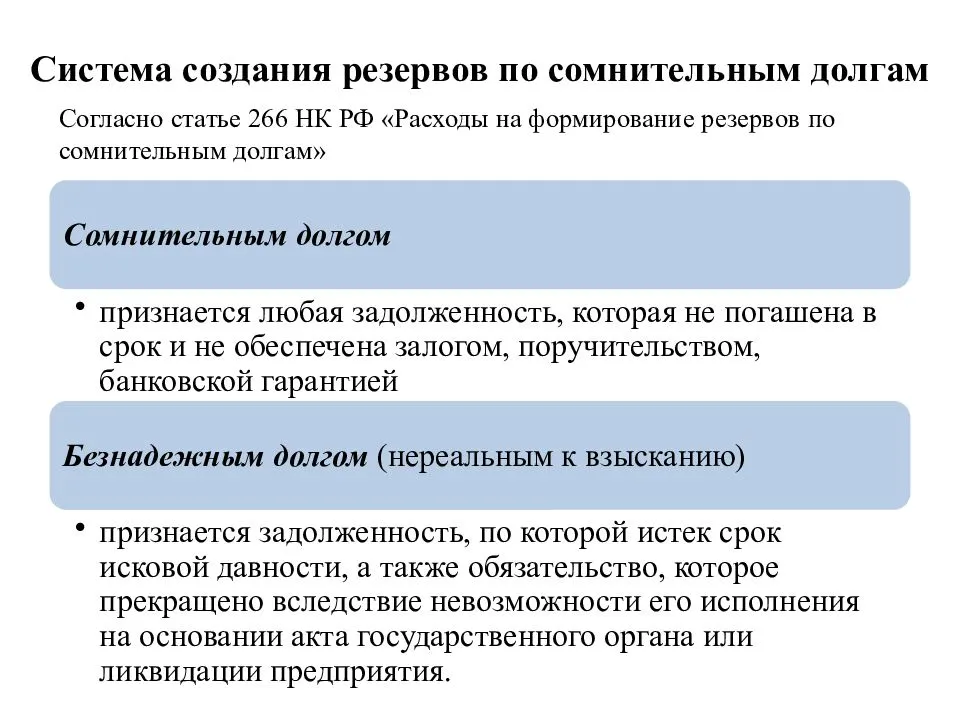

Какие долги резервируются в бухгалтерском и налоговом учете

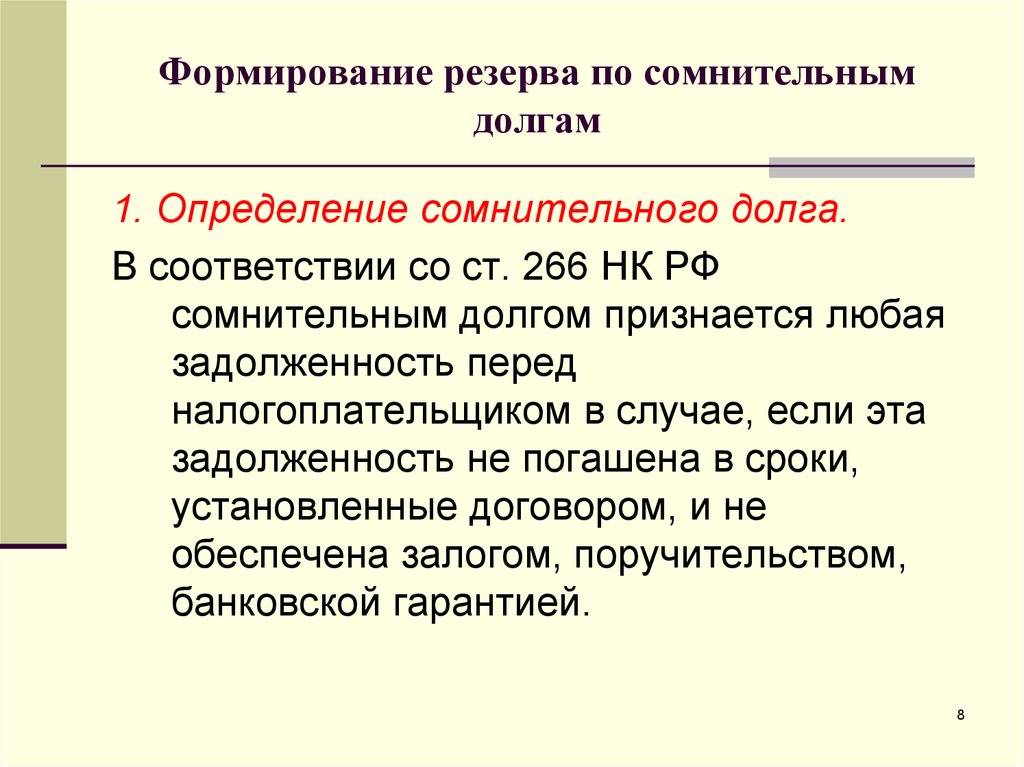

Сомнительным долгом признается дебиторская задолженность по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги, которая:

- не погашена в сроки, установленные договором,

- не обеспечена соответствующими гарантиями (залог, поручительство, банковская гарантия — ст. 329 ГК РФ).

Такое определение дано в пункте 70 Положения и пункте 1 статьи 266 НК РФ

При этом совсем не важно, принимались ли меры ко взысканию долга или нет (см. постановление ФАС ВВО от 03.12.2007 № А28-3055/2007-77/21)

Договором может быть не установлен срок исполнения обязательств. Однако это не значит, что такую задолженность нельзя отнести к сомнительной. Ведь данный срок можно определить на основании закона, иных правовых актов, обычаев делового оборота, других условий или существа обязательства (п. 2 ст. 314, п. 1 ст. 486 ГК РФ и др.). Такие выводы подтверждает и судебная практика (постановления ФАС ПО от 08.05.2008 № А12-10217/07, ФАС СКО от 12.03.2007 № Ф08-161/2007-424А).

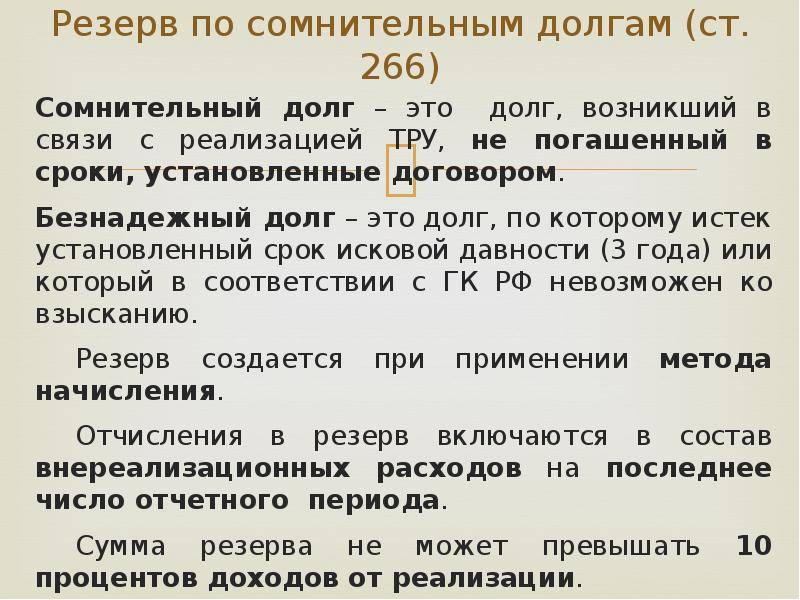

Сомнительную задолженность нельзя путать с нереальной ко взысканию (безнадежными долгами). При сомнительном долге сомнение вызывается неуплатой долга в установленный срок. А безнадежные долги, скорее всего, не будут оплачены никогда, потому что нереальными ко взысканию признаются долги, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации и по другим причинам. Сомнительный долг служит базой для расчета резерва, а безнадежный долг списывается на убытки или покрывается за счет этого резерва, если ранее данный долг резервировался.

Однако часть дебиторской задолженности при создании резерва в расчет не принимается. В частности, не создается резерв в бухгалтерском и налоговом учете в отношении выданных авансов (см. письма Минфина России от 15.10.2003 № 16-00-14-316, от 07.10.2005 № 03-03-04/1/257).

В целом из определения следует, что задолженность должна быть торговой, т. е. связанной с реализацией товаров, выполнением работ и оказанием услуг. При любых иных видах задолженности, не подходящих прямо под указанное определение, Минфин России старается дать отрицательный ответ по резерву. В частности, по его мнению, не следует резервировать долг за ценные бумаги (письмо от 15.11.2005 № 03-03-04/3/15), у финансового агента, который приобрел долг (письмо от 06.02.2006 № 03-03-04/1/87), по договорам переуступки права требования (письмо от 07.10.2005 № 03-03-04/1/257).

Не резервируются суммы штрафных санкций за нарушение условий договора (письмо Минфина РФ от 05.05.2006 № 03-03-04/2/129). Претензионные суммы учитываются на счете 76, в зависимости от дальнейшего решения судов они могут быть отнесены на финансовые результаты. Задолженность по уплате штрафов, пеней, государственной пошлины, указанных в решении суда, также в состав резерва не включается (письмо от 19.10.2006 № 03-03-04/2/221). Задолженность по невыплате процентов не признается сомнительным долгом, исключение из данного правила сделано только для банков (п. 3 ст. 266 НК РФ).

В отношении долгов лизингополучателей Минфин России одно время считал, что резервировать их лизингодатель не имеет права, поскольку задолженность не связана с реализацией (см. письмо от 21.12.2006 № 03-03-04/2/262). Но затем в письме от 21.10.2008 № 03-03-06/1/594 финансисты изменили точку зрения на противоположную. При этом они указали, что резерв можно создавать, если передача в лизинг является одним из основных видов деятельности организации, и лизинговые платежи учитываются в составе доходов от реализации (п. 4 ст. 250 НК РФ).

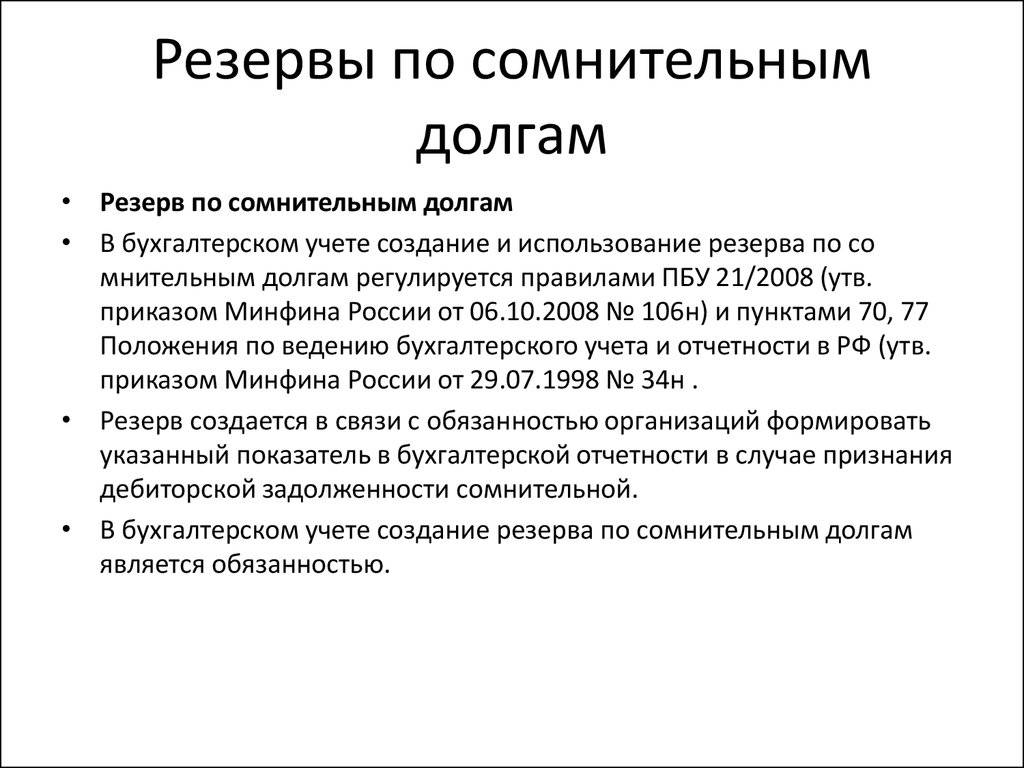

Резерв по сомнительным долгам в бухгалтерском учете

Сомнительным долгом признается долг перед организацией, который с высокой вероятностью не будет погашен полностью или частично.

Об этом свидетельствуют, в частности:

-

либо нарушение должником срока оплаты;

-

либо информация о финансовых проблемах должника.

Сомнительным долгом может быть признана любая дебиторская задолженность, в том числе отраженная по дебету счетов 60, 62, 76.

Также сомнительным долгом может признаваться задолженность заемщика по выданному займу, отраженная на субсчете 58-3 «Предоставленные займы».

Резерв по сомнительным долгам создается для того, чтобы в бухгалтерской отчетности организации данные о ее дебиторской задолженности были достоверны.

Такой резерв в бухгалтерском учете является оценочным значением. Его создание, увеличение или уменьшение в обязательном порядке должны отражаться в составе расходов или доходов.

Порядок создания и использования резерва необходимо закрепить в учетной политике.

Резервы по сомнительным долгам в налоговом учете: отражение в отчетности

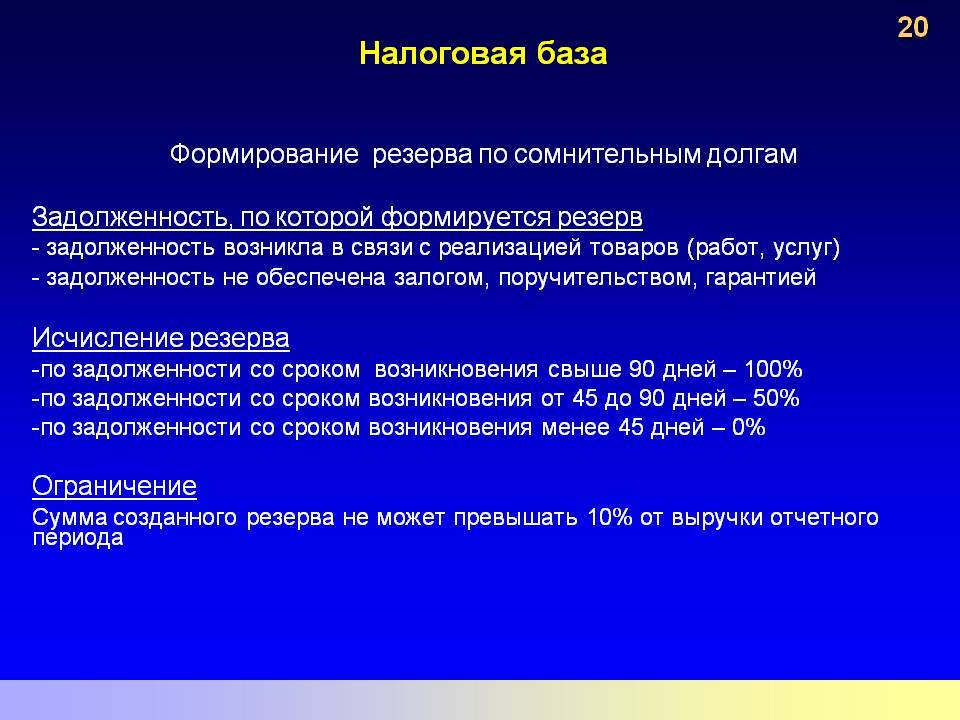

Согласно ст. 266 НК РФ, отчисление налогоплательщиками может быть по любой задолженности, кроме процентов по кредитам. Инвентаризация проводится для определения сроков задолженности и только тогда, когда возникнут налоговые обязательства. Перед тем, как начнется новый отчетный год, руководитель должен создать резерв (запас), либо отказаться от него.

Определяется сумма невыплаченных долгов, фиксируется как безнадежная или сомнительная.

При ликвидации должником, сумма долга списывается за счет РСПД путем включения в резерв суммы невозврата.

Возникновению сомнительного долга согласно закону НК РВ могут служить 2 причины:

- Неперечисление контрагентом денег за товар в установленный срок.

- Отсутствие гарантии залога, долгового поручительства на возврат долгов. При осуществлении оплаты налогов на прибыль в виде аванса, расчет проводится в конце месячного периода. Расчет иных налогов можно перенести на конец квартала или года. Определяющий фактор для того, чтобы отчислить размер долгов взапас – это период просрочки.

Списание дебиторской задолженности в бухгалтерском и налоговом учете

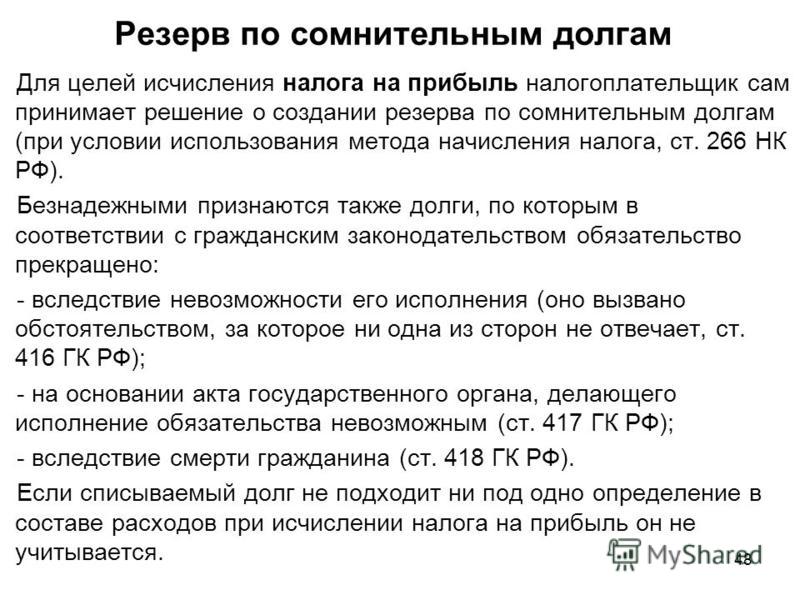

В соответствии со статьей 266 НК резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов.

Безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности (3 года), а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Сумма резерва по сомнительным долгам, не полностью использованная налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена им на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода.

В соответствии с Приказом Минфина РФ № 34н дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя. Такие суммы относятся на счет средств резерва сомнительных долгов на финансовые результаты коммерческой организации (п.77 Положения).

Документы, подтверждающие наличие дебиторской задолженности и истечение исковой давности по ней:

■ Договор или счет, документы, подтверждающие факт оплаты.

■ Накладные, акты об оказанных услугах, выполненных работах.

■ Акты сверок, подтверждающие задолженность (не обязательны, но весьма желательны).

■ Письменные требования о погашения задолженности.

■ Прочие документы, подтверждающие факт задолженности и начала течения срока исковой давности.

Документы, подтверждающие невозможность исполнения обязательств должником:

■ Акт (постановление) судебного пристава-исполнителя об окончании исполнительного производства.

■ Выписка из ЕГРЮЛ, подтверждающая, что произошла ликвидация юридического лица — должника.

Обратите внимание: внереализационные расходы в части списания дебиторской задолженности признаются в том налоговом периоде, в котором истек срок исковой давности (внесена запись ЕГРЮЛ о ликвидации должника, получен акт судебного пристава). Также необходимо отметить, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности

Эта задолженность должна отражаться за балансом и указываться в справке о наличии ценностей, учитываемых на забалансовых счетах в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника

Также необходимо отметить, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом и указываться в справке о наличии ценностей, учитываемых на забалансовых счетах в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Пример создания резерва

Предположим, что учетной политикой организации установлены одинаковые правила создания резерва по сомнительным долгам в бухгалтерском и налоговом учете — используется методика, изложенная в ст. 266 НК РФ, резерв создается ежеквартально на основании данных инвентаризации.

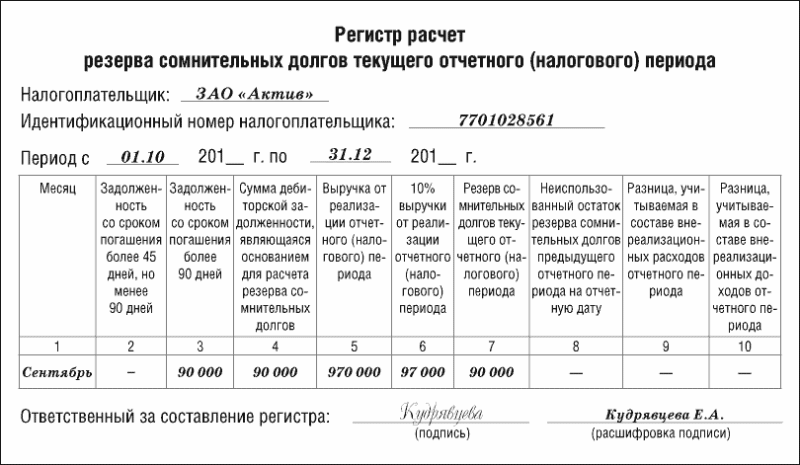

Данные инвентаризации на 30.09.2011 см. в таблице ниже.

У бухгалтера организации имеются сведения о том, что дебиторская задолженность ООО «Гамма» сроком возникновения до 45 дней от даты платежа по договору не будет погашена, т.к. предприятие находится в стадии ликвидации. В связи с этим в бухгалтерском учете данная задолженность должна быть признана безнадежной и в полном объеме включена в резерв.

Общая величина резерва по состоянию на 30.09.2011 г, рассчитанная исходя из сумм дебиторской задолженности, составила 445000 руб.

В учете необходимо сделать проводку по отражению затрат на формирование резерва по сомнительным долгам за III квартал:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 63 — 445000 руб. — отражена сумма резерва по сомнительным долгам.

В октябре 2011 г организация получила подтверждение о ликвидации ООО «Гамма» (выписка из ЕГРЮЛ) и на основании этого сумма безнадежного долга, которая ранее была полностью учтена при формировании резерва, должна быть списана за его счет:

ДЕБЕТ 63 КРЕДИТ 62

■ 100000 руб. — списана безнадежная дебиторская задолженность ООО «Гамма»;

ДЕБЕТ 007

■ 100000 руб. — отражена за балансом списанная дебиторская задолженность.

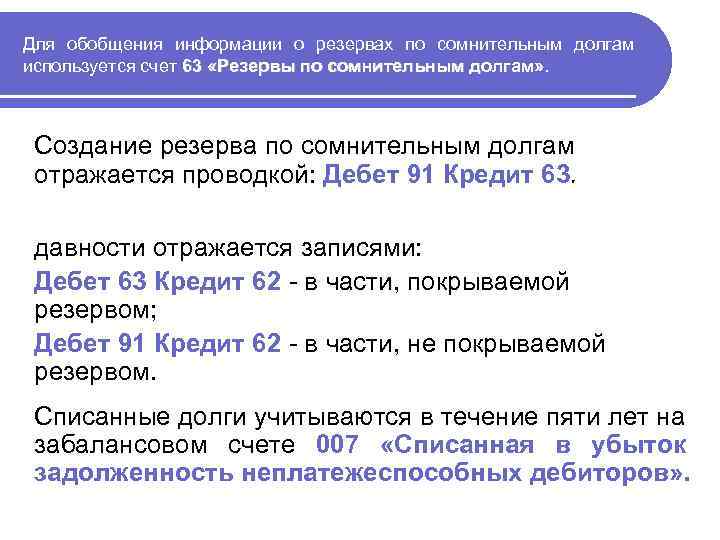

За балансом задолженность учитывается в течение пяти лет.

Величина дебиторской задолженности в бухгалтерской отчетности отражается за вычетом суммы созданного резерва по сомнительным долгам.

Суммы резервов подлежат восстановлению в случае поступления оплаты по дебиторской задолженности, на которую ранее были образованы резервы.

В бухгалтерском учете суммы восстановленных резервов отражаются по дебету счета 63 в корреспонденции со счетом 91.

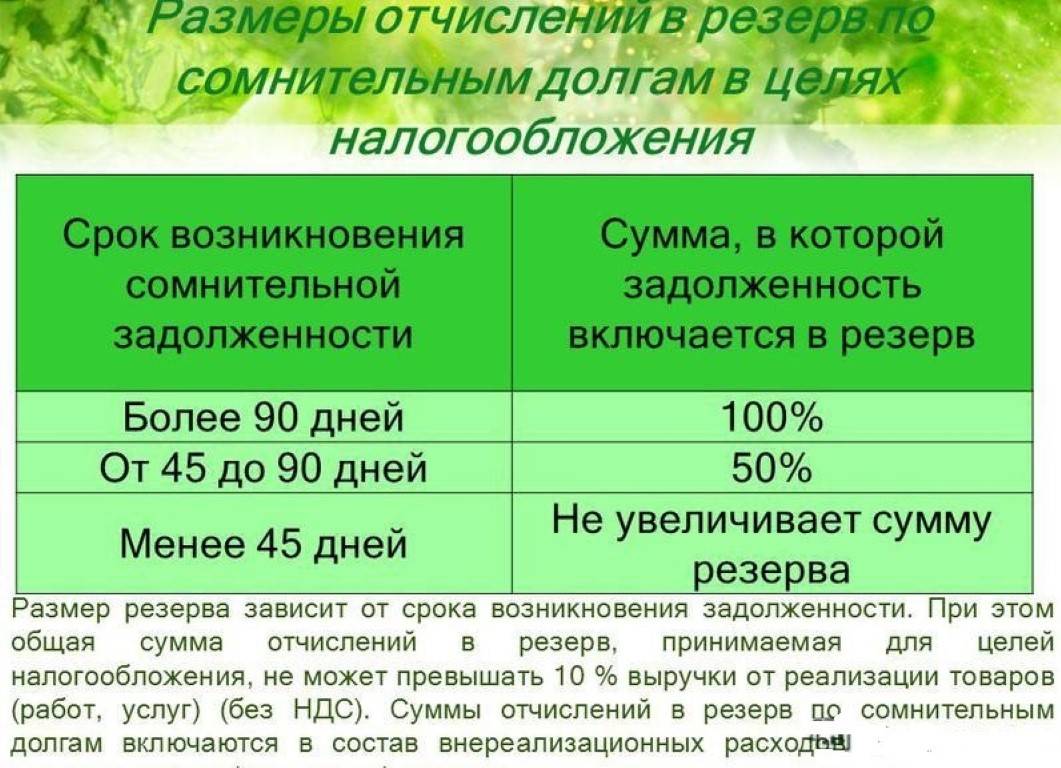

Размер создаваемого резерва в налоговом учете, в отличие от бухгалтерского, не может быть больше 10% от суммы выручки за отчетный период.

Предположим, что выручка за III квартал нарастающим итогом составила 3000000 руб. без НДС. Максимальная сумма резерва, создаваемого в налоговом учете, с начала года составит:

3000000 руб.х10%=300000 руб.

На 30.09.2011 г сумма резерва будет равна:

140000+205000=345000 руб.

В налоговом учете резерв по задолженности ООО «Гамма» создаваться не будет, т.к. по правилам налогового учета по задолженностям со сроком возникновения менее 45 дней резерв не формируется.

Максимальная сумма резерва в налоговом учете не должна превышать 300000 руб., в связи с этим в налоговом учете создается резерв именно на эту сумму. В бухгалтерском он равен 445000 руб.

Разница между суммами резервов в бухгалтерском и налоговом учете составит:

450000-300000=150000 руб.

На сумму разницы формируется отложенный налоговый актив:

ДЕБЕТ 09 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль» 29000 руб. (145000 руб.х20%) — отражена разница между бухгалтерским и налоговым учетом.

В октябре 2011 г. безнадежный долг ООО «Гамма» в сумме 100000 руб. списывается полностью за счет резерва.

Если сумма безнадежного долга больше суммы созданного резерва, то разница относится к внереализационным расходам. В бухгалтерском учете задолженность списывается полностью за счет резерва.

Заполняем отчетность.

С 2011 г. в бухгалтерском балансе сумму созданного резерва по сомнительным долгам отдельно не показывают. Эта сумма участвует в формировании показателя по строке 1230 «Дебиторская задолженность» — на нее уменьшают сумму всей задолженности. Из-за этого данные по счетам бухгалтерского учета не будут совпадать с данными баланса организации.

Данные инвентаризации см. в таблице.

Способы расчета по сомнительным долгам

Метод расчета закрепляется в учетной политике для целей бухгалтерского учета. При формировании резерва необходимо соблюдать несколько условий:

- резерв создается по расчетам со сторонними организациями, только под задолженность покупателей;

- создается резерв по дебеторской задолженности, отраженной в инвентаризации;

- величина резерва зависит от каждого долга, финансового состояния должника, вероятности погашения.

После создания резерва необходимо отслеживать движение долгов, по которым такой резерв создавался.

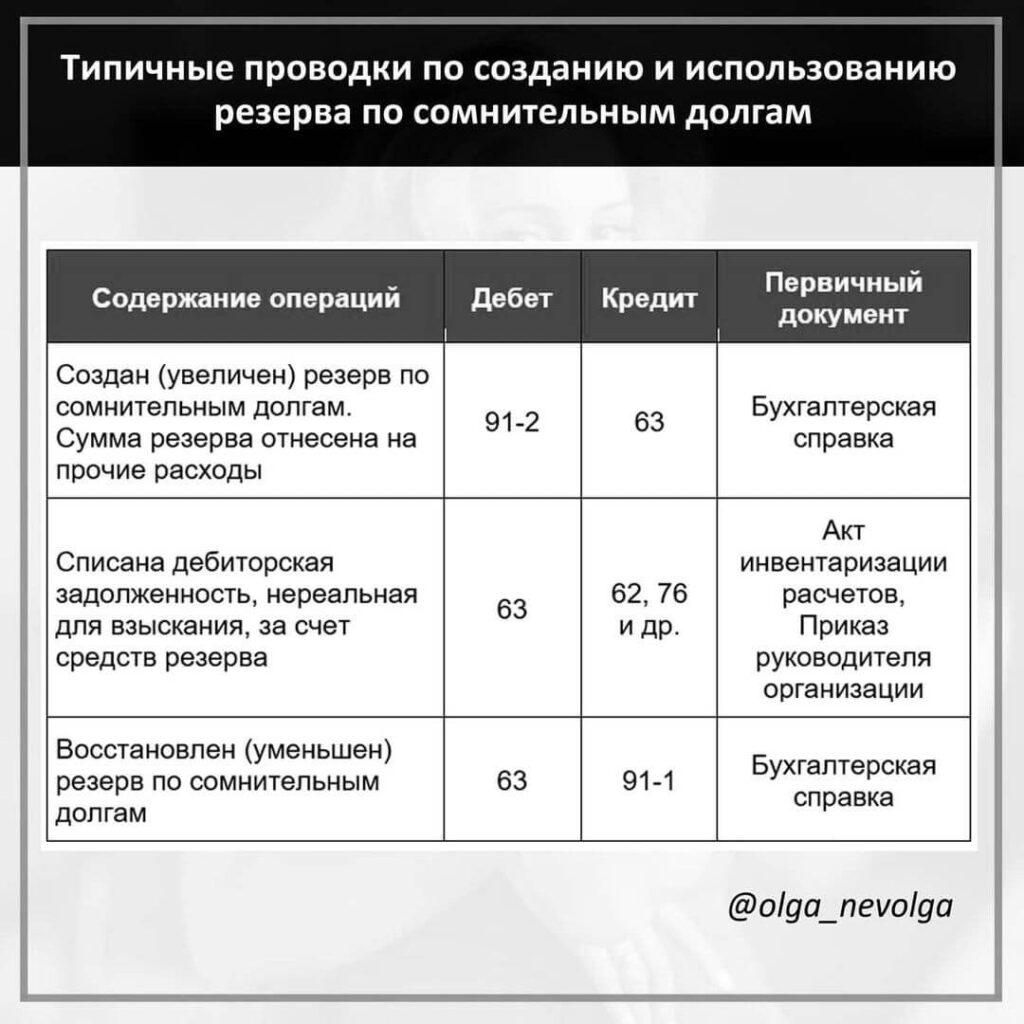

Суммы созданных резервов относятся на финансовые результаты:

- Дт 91 – Кт 63.

-

Дт 63 – Кт 62, 76 – списание безнадежного долга.

Суммы списанные по истечении сроков исковой давности отражаются на счете 007.

Если на суммы которые покрывались из резервного фонда были оплачены, сумму резерва необходимо восстановить. -

Дт 63 – Кт 91.

Отслеживание дебеторской задолженности по сомнительным долгам производиться периодически. Производится на дату составления отчетности.

Перенос резерва на следующий год.Если до конца года, следующего за годом создания резерва, его величина не полностью израсходована, остаток резерва необходимо включить в финансовый результат отчетного года. По итогам года можно сделать корректировку, уменьшит или увеличить его сумму, а не полностью списывать. Такая операция не будет требовать дополнительных записей, не будет завышаться показатель в отчете о финансовых результатах.

Пример 1

ООО «Ромашка» заключила договор поставки с ООО «Лютик» на сумму 708 000 руб. (в том числе НДС 108 000 руб.). Покупатель нарушил сроки оплаты. ООО «Ромашка» оплатило 271 400 руб. (в том числе НДС 41 400 руб.) ООО «Лютик» признал сумму 436 600 руб. – сомнительной задолженностью, на оставшуюся задолженность был начислен резерв 50% (срок от 45 до 90 дней) – сумма резерва – 218 300 руб. при частичной оплате 150 000 руб. в счет долга сумма резерва восстанавливается.

-

Дт 62.01 – Кт 90.01 – 708 000 – реализация товаров

- Дт 90.03 – Кт 68.02 – 108 000 – начисление НДС

- Дт 90.02 – Кт 41.01 – 450 000 – отражение себестоимости реализованных товаров

- Дт 51 – Кт 62.01 – 271 400 – оплата части задолженности

- Дт 91.02 – Кт 63 – 218 300 – начисление резерва по задолженности признанной сомнительной.

- Дт 51 – КТ 62.01 – 150 000 – поступление частичной оплаты, в счет долга

- Дт 63 – Дт 91.01 – 150 000 – восстановление резерва.

Создание резерва по сомнительным долгам

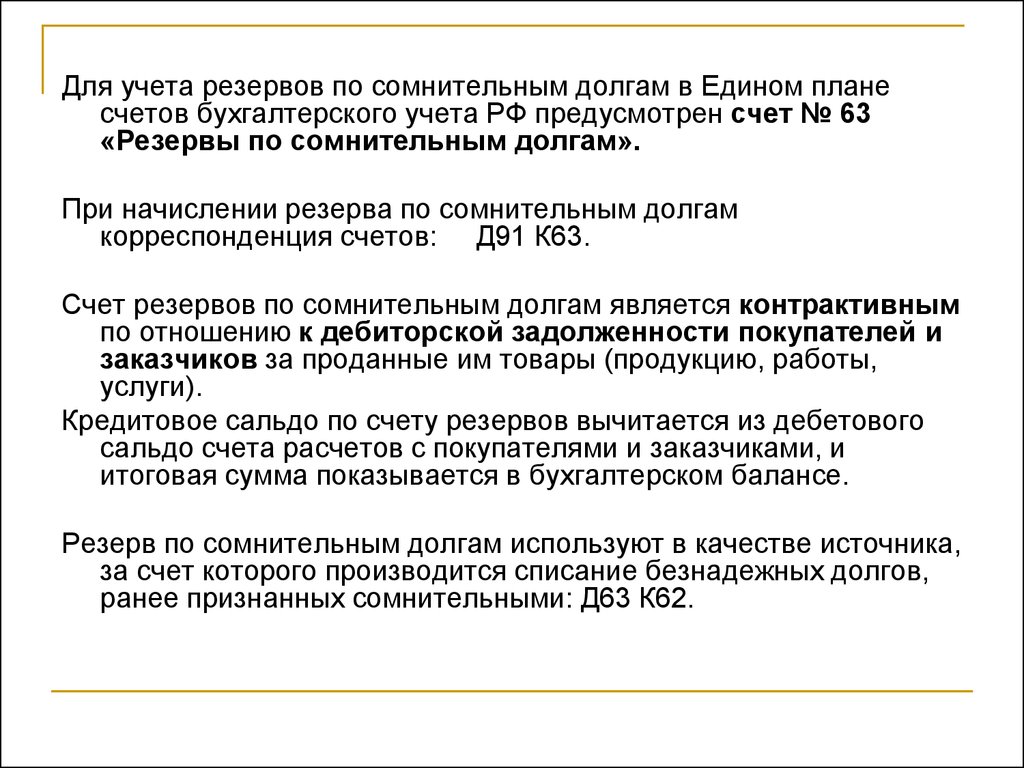

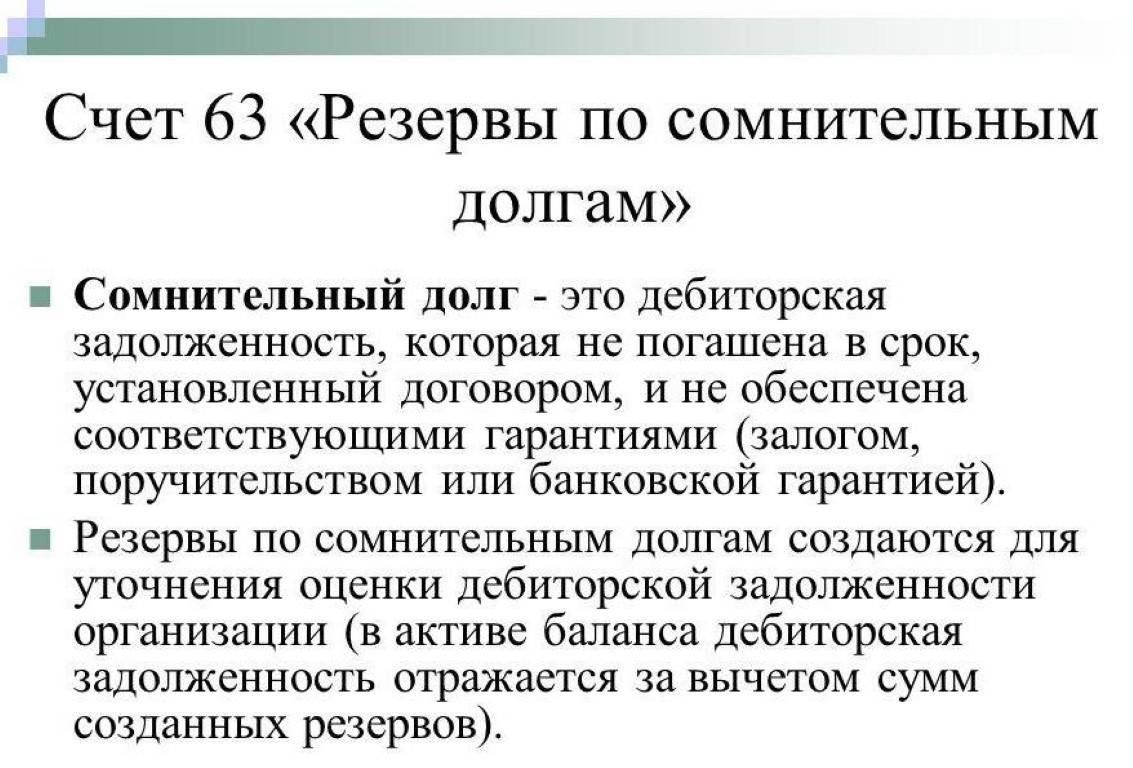

Сомнительным долгом в бухгалтерском учете называют задолженность, не погашенную в соответствующие договору сроки и не обеспеченную гарантиями, вроде залога, поручительства и др. Резервы по этим долгам учитываются на пассивном счете 63 «Резервы по сомнительным долгам».

В бух.учете не существует точных правил для определения суммы резерва по сомнительной «дебиторке». Основанием для создания резерва может послужить инвентаризация дебиторской задолженности на отчетную дату. Резервы создаются в разрезе контрагентов-должников с учетом суммы их долга.

Организация может не создавать резервы только тогда, когда есть уверенность, что контрагент погасит свою задолженность. Резервы являются оценочным значением и отражаются в доходах или расходах организации.

В бухгалтерском учете создание резервов возможно только для долгов по счетам 62 и 76 в части расчетов по товарам и услугам. На задолженность по авансам выданным резервы не начисляются.

Порядок создания резерва каждая организация разрабатывает сама и закрепляет в своей учетной политике. В бухгалтерской практике существуют 3 способа вычисления суммы резерва:

- Статистический;

- Интервальный;

- Экспертный.

В статистическом способе берутся показатели безнадежных долгов предприятия за несколько лет и вычисляется их доля в общей сумме «дебиторки». Формула вычисления резерва:

При использовании интервального способа начисления по резерву производятся ежемесячно или ежеквартально в процентном отношении к сумме долга.

При экспертном способе определения суммы резерва в учетной политике компании закрепляются точные критерии определения финансового состояния должника и его кредитоспособности.

За основу для вычисления суммы резерва можно взять методику, используемую в налоговом учете:

- Если сомнительная задолженность возникла более 3 месяцев назад, то в начисление резерва ее сумма включается полностью.

- При задолженности сроком от 45 до 90 дней (календарных) — в размере 50 процентов долга.

- Наконец, если сомнительный долг имеет давность менее 45 дней, резерв на него не создается.

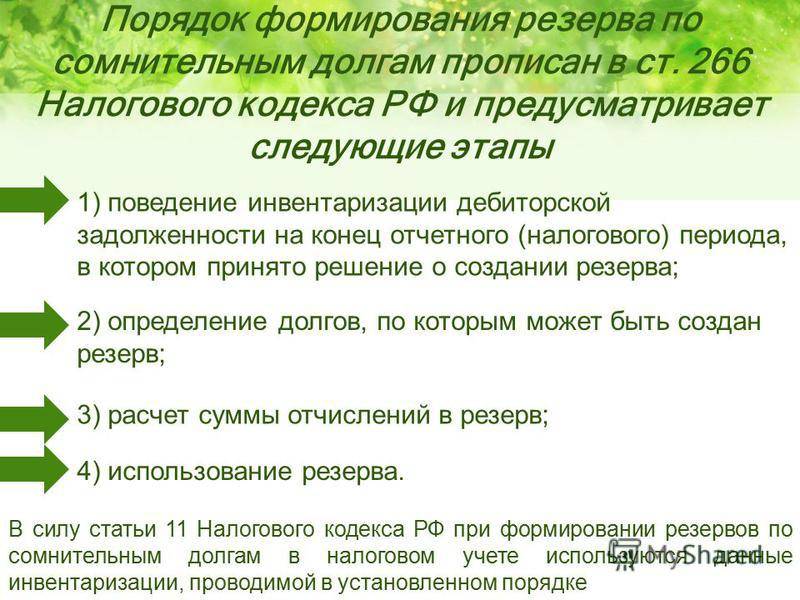

Для определения этих сроков необходимо провести инвентаризацию дебиторской задолженности на дату создания резерва.

Если у одного и того же контрагента имеется как дебиторская, так и кредиторская задолженность, организация может начислить резерв на сумму превышения «дебиторки» над «кредиторкой», если это превышение есть.

Резерв по сомнительным долгам: определение

Финансовый термин, определяющий сумму денег, которую организация выделяет на случай, если часть ее долгов окажется невозвратной или сомнительной. Резерв создается для того, чтобы компенсировать потенциальные убытки от невозврата долгов.

Какая задолженность является сомнительной

Согласно п. 1 ст. 266 НК РФ сомнительной признается задолженность контрагента, возникшая в результате выполнения работ, оказания услуг или реализации товара, которая не была погашена в установленные договором сроки и не имеет обеспечения в виде поручительства, залога или банковской гарантии.

Сомнительным долгом может быть признана любая дебиторская задолженность, которая с высокой вероятностью не будет погашена полностью или частично, принимается во внимание нарушение должником срока оплаты или существующая информация о финансовых проблемах. Также сомнительным долгом может признаваться задолженность заемщика по выданному займу, которая отражена на субсчете 58-3 «Предоставленные займы»

Также сомнительным долгом может признаваться задолженность заемщика по выданному займу, которая отражена на субсчете 58-3 «Предоставленные займы».

Пример включения в расчет тарифов на тепловую энергию расходов по сомнительным долгам

Организацией представлены в регулирующий орган документы по установлению тарифов на тепловую энергию на 2013 г. В составе необходимой валовой выручки организацией запланированы расходы по сомнительным долгам в размере 1 млн руб. на основании резерва по сомнительным долгам, созданного 2011 г. (в базовом периоде).

Регулирующим органом указанные расходы будут учтены при расчете тарифов на тепловую энергию только в том случае, если будут представлены документы, обосновывающие создание резерва по сомнительным долгам в соответствии с действующим законодательством в сфере бухгалтерского и налогового учета.

При установлении тарифов на тепловую энергию на 2014 г. регулирующим органом проведен анализ фактических расходов по сомнительным долгам, учтенных при установлении тарифов на 2013 г. Предположим, что в результате анализа установлено, что сомнительная дебиторская задолженность в сумме 700 тыс. руб. была погашена в 2012 г., оставшиеся 300 тыс. руб. — списаны как безнадежная задолженность.

В соответствии с п. 30 Основ ценообразования в отношении электрической и тепловой энергии в РФ, утвержденных постановлением Правительства РФ от 26.02.2004 № 109, уплата сомнительных долгов, для погашения которых был создан резерв, включенный в регулируемый тариф в предшествующий период регулирования, признается доходом и исключается из необходимой валовой выручки в следующем периоде регулирования с учетом уплаты налога на прибыль организаций.

В связи с этим из расчета необходимой валовой выручки на 2014 г. необходимо исключить сумму погашенной дебиторской задолженности — 700 тыс. руб.

Вместе с тем, в 2012 г. организацией был создан новый резерв по сомнительным долгам на сумму 1200 тыс. руб., который следует учесть при установлении тарифов на 2014 г.

Таким образом, фактическая сумма расходов по сомнительным долгам, которая подлежит включению в расчет тарифов на тепловую энергию 2014 г. составит 500 тыс. руб.=1200 тыс. руб. — 700 тыс. руб.

Что такое резервы по сомнительным долгам в бухгалтерском и налоговом учете?

Резервы по сомнительным долгам в бухгалтерском и налоговом учете – это сумма средств, аккумулирующаяся в специальном фонде, необходимая для погашения сомнительной задолженности. Средства для этого фонда выделяются из выручки предприятия.

Для того, чтобы понять суть категории нужно понять, что такое сомнительная задолженность.

Как определить, что задолженность является сомнительной?

Во-первых, следует узнать, имелись ли финансовые отношения с данным предприятием до образования дебиторской задолженности. Опираясь на прошлый опыт (положительный или отрицательный), руководитель может узнать о том, будет ли погашено обязательство перед его фирмой.

Во-вторых, если компания раньше не имела дел с контрагентом, необходимо проанализировать финансовое состояние контрагента. И на основе полученной информации присвоить конкретной организации коэффициент риска.

Схема: Методы создания резерва по сомнительным долгам.

Порядок анализа платежеспособности

Современная наука предлагает анализировать платежеспособность партнера по следующим направлениям:

- Состояние отрасли, в котором рассматриваемый дебитор функционирует.

- Какие меры он предпринимает, чтобы улучшить свое финансовое положение ?

- Имеются ли у него судебные иски, связанные с оплатой долгов.

- Прочая информация.

Экономическая теория также предлагает множество типов оценки и классификации партнеров по критерию платежеспособности.

Среди разнообразия методик работы с дебиторской задолженности необходимо выделить ту, при которой на основе анализа публичных данных бухучета составляется рейтинг дебиторов, и выводятся коэффициенты риска, а сам перечень партнеров разбивается на несколько категорий которые коррелируют с тем, какова величина коэффициента риска не оплаты: низкая, средняя, или высокая.

В международной практике обычно резерв по сомнительной задолженности является суммой двух частей: специальной (составленная для возмещения обязательств конкретных дебиторов) и общей (величина которой формируется на основе анализа прошлого опыта финансово-хозяйственной деятельности: сколько в среднем за период функционирования составлял резерв по сомнительной задолженности).

Как определить величину резервов по сомнительной дебиторской задолженности?

Здесь и пригодятся методики экономической теории, упомянутые выше. Законодательством не предусмотрены нормативы, регламентирующие процедуру формирования резервов по сомнительной дебиторской задолженности. По этой причине предприятие должно само ее разработать и обязательно утвердить в учетной политике.

При формировании фонда для погашения сомнительной кредиторской задолженности не учитываются: товары, проданные в кредит, та часть суммы договора, заключенного с партнером, которая обеспечена гарантией, выплата процентов по обязательствам.

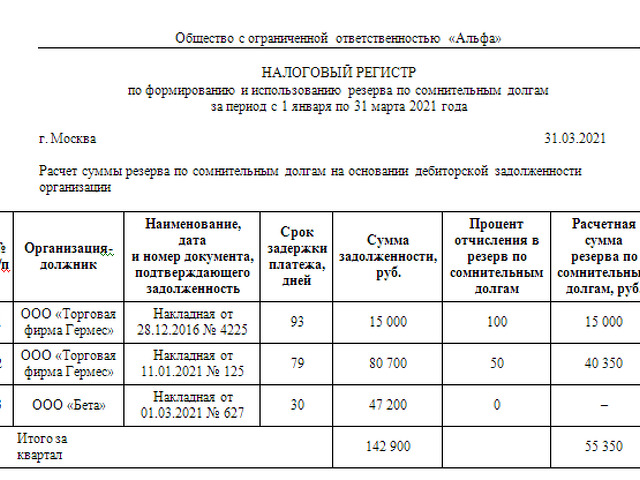

Регистр расчета резерва сомнительных долгов.

Если у партнера одновременно имеется и кредиторская задолженность и дебиторская, то при формировании резервов следует учитывать разницу между ними (если таковая есть).

По-другому обстоят дела в налоговом учете, но об этом ниже. Российская практика по формированию резервов показывает, что у предприятий возникают проблемы: законодательство РФ требует, чтобы при формировании резервов проводился финансовый анализ каждого контрагента, что при больших объемах производства становится практически не выполнимой задачей.

Цель создания резервов по сомнительной задолженности

Резервы по сомнительной дебиторской задолженности необходимо создавать для того, чтобы сократить риск неплатежеспособности компании: к производственным расходам и объему производства надо подходить с умом и всегда иметь «запас прочности» для случаев дефицита денежных средств.

Для целей же бухгалтерской отчетности резервы играют корректирующую роль: из дебиторской задолженности вычитается величина резервов, что позволяет акционерам получить более достоверное представление о финансовом состоянии предприятия.

Образец справки-расчета резервов по сомнительным долгам.

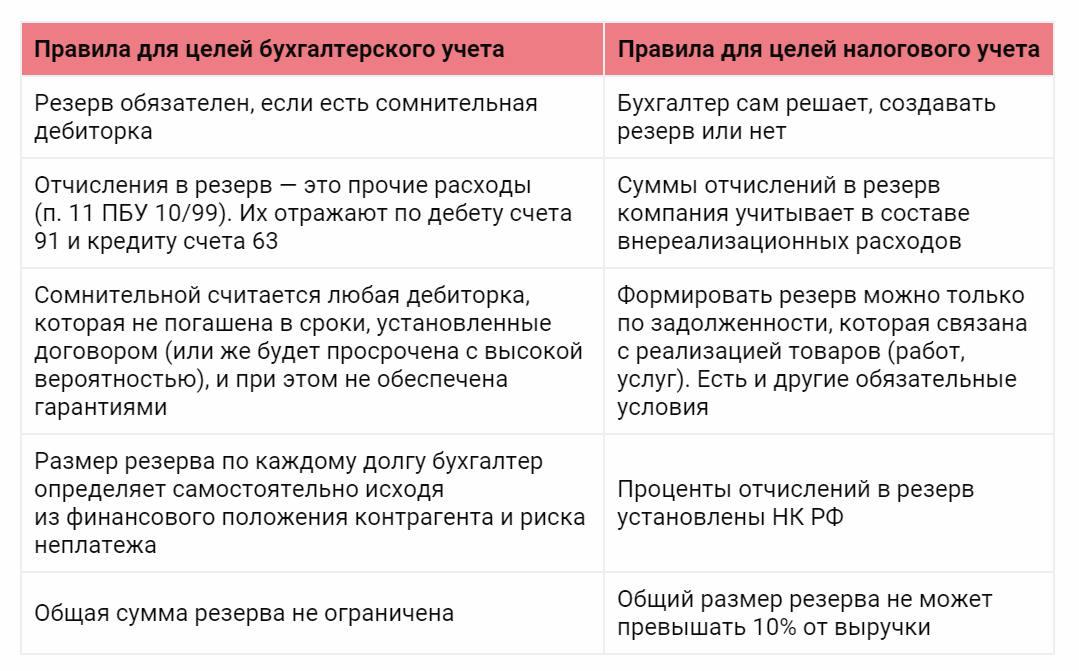

Обязательно ли создавать резерв?

Законодательство по бухучету требует, чтобы фирма имела резервы по сомнительной дебиторской задолженности.

Иначе дело обстоит с налоговым учетом. Согласно налоговому законодательству создание резервов по сомнительным долгам в налоговом учете является не обязанностью, а правом налогоплательщика.

Резерв по сомнительным долгам

Сомнительным долгом может являться дебиторская задолженность по следующим счетам 60, 62, 76, а также задолженность по выданному займу, субсчет 58.3. Если срок заложенности составляет 45-90 дней, то ее включают в резерв в размере 50%. 100% долга относят в резерв только в том случае, если срок возникновения задолженности составляет более 90 дней.

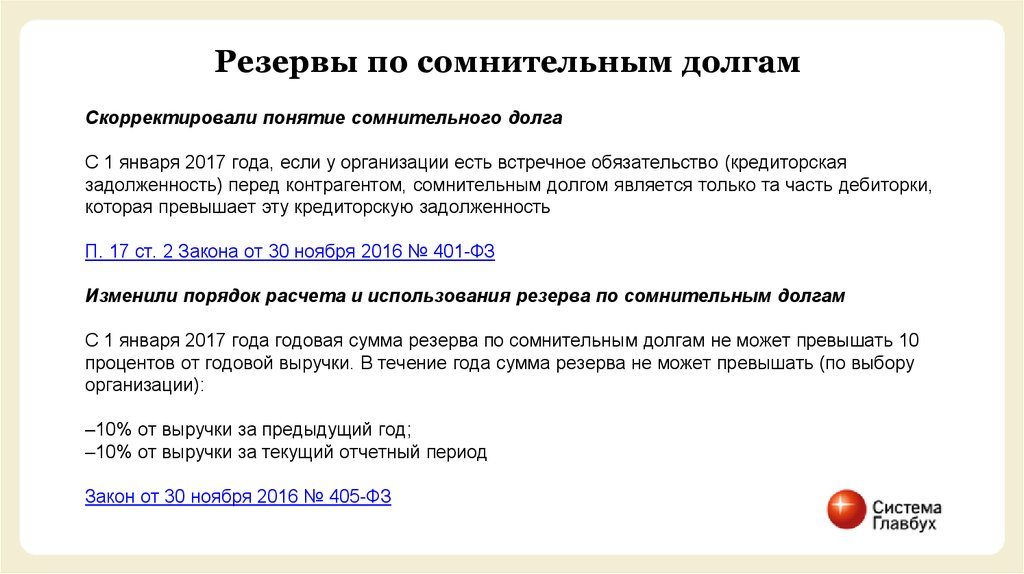

С 2017 года произошли некоторые изменения в формировании резерва. Например, когда задолженность имеет встречный характер (дебитор должен компании, а компания имеет обязательство перед данным дебитором), то сомнительной признают ту часть долга, которая превышает обязательство. Прежде компании могли включать в резерв всю задолженность. Но на сегодняшний день это четко регламентируется налоговым законодательством (266 НК РФ). Причем необходимо учитывать, что впервые данное нововведение компании могли применить только по итогам 1-го квартала 2017 года. Резервы 2016 года следует учитывать также как это предусмотрено в НК РФ в прежней редакции.

Цели создания

Сомнительный резерв в обоих учетах ориентирован на списание сомнительных долгов, которые по определенной причине стали безвыходными. Формирование резерва как в бухучете, так и в налоговом, оказывает прямое воздействие на финансовый итог компании. Создание резервов позволяет раньше срока признать убытки для списания задолженности, которая в будущем может оказаться безнадежной.

Отметим, что сомнительные долги признаются таковыми в ситуациях:

- по истечению трех лет;

- если ФССП принимает решение о невозможности взыскания;

- в случае устранения и ликвидации контрагента;

- под воздействием событий, не зависящих от воли сторон (а также событий, которые вытекают из выдачи актов госвласти), которые препятствуют реализации обязанностей по выплате сумм.

Порядок создания резерва в бухучете позволяет выполнить одно из главных условий: требование к надежности данных бухгалтерского учета и, как следствие этого, к отчетности, составленной на основании этих данных. При этом надежность данных бухучета и отчетности принципиальна в процессе проведения финансового изучения и принятия финансовых решений.

Резервы по сомнительным долгам в бухгалтерском учете: отражение в отчетности

Расчеты по долговым обязательствам в бухгалтерском и налоговом учете формируются разными методами. Порядок расчета БУ устанавливает самостоятельно.

Сформировать сумму по невыплаченным долгам по законам БУ можно тремя способами.

- Определить сумму затрат, не оплаченную контрагентами, включить ее в запас удерживаемых долгов за все прошедшие периоды в совокупности.

- Определить удельный вес от суммы задолженности, то есть в процентном соотношении за все прошлые года.

- Рассчитать сумму каждого долга пропорционально времени просрочки по дням.

Выбранный способ внесения зависшей суммы в резерв должен быть четко обозначен и зафиксирован в отчете. Сумму по задолженности нужно указать по минимуму для выполнения обязательств предприятия перед законом и оставления нетронутыми инвестиционных компаний.

На каждый контрагент, имеющий просроченные обязательства по долгам, записывается в учете сумма согласно ст. 63 РПСД. При появлении перечислений по долгам они будут отражены в ст.91 “Прочие затраты”.

Бесплатная консультация юриста по телефону

По Москве и области

7 (495) 280-74-29

Санкт-Петербург и область

7 (812) 389-36-23

Федеральный номер

8 (800) 511-43-08

После оформления проводок, руководитель должен постоянно отслеживать все перечисления и передвижения денежных средств, фиксировать это в документации.

Если должник погасит задолженность перед предприятием, то возможно применение проводок:

- Д51 К62;

- Д63 К91;

- Д63 К91;

- Д63 К62;

Отдельно отражать остаток при составлении баланса под номером 63 не нужно. Активная же часть баланса оформляется с учетом сведений о дебиторской задолженности(объеме за минусом суммы по долгам, уходящей в резерв).

https://youtube.com/watch?v=3Kiy_klrQ7w