Налоговая ответственность за несвоевременную уплату налога

За неуплату налога или неполную уплату в установленные сроки в Налоговом кодексе предусмотрены последствия как в виде штрафа (ст. 122 НК РФ), так и в виде пени (ст. 75 НК РФ),

Штраф по ст. 122 НК РФ предъявляется по результатам рассмотрения материалов налоговой проверки (письмо Минфина России от 28.06.2016 № 03-02-08/37483) в случае, когда неуплата или неполная уплата налога образовалась в результате неправильного его исчисления.

Если неуплата налога вызвана тем, что при расчете налоговой базы было допущено ее занижение в результате неумышленных ошибок, то в этом случае налогоплательщику предъявят штраф в размере 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ)

Если налоговый орган докажет умышленное занижение налоговой базы, то размер штрафа вырастет вдвое (п. 3 ст. 122 НК РФ).

Если налогоплательщик подал декларацию, в которой сумма налога рассчитана правильно, но при этом он не уплатил его в установленный срок, то в такой ситуации взыскиваются только пени, а штраф по ст. 122 НК РФ не назначается (письмо Минфина России от 28.06.2016 № 03-02-08/37483, п. 19 постановления Пленума ВАС РФ от 30.07.2013 N 57). Это правило действует и в случае, когда налогоплательщик подал уточненную налоговую декларацию, не уплатив налог по первоначальной декларации (письмо ФНС России от 22.08.2014 № СА-4-7/16692).

Несвоевременная уплата НДС (как и любого другого налога) как по причине занижения налоговой базы, так и в случае нарушения срока уплаты правильно исчисленного налога влечет за собой взыскание пени (ст. 75 НК РФ).

Пени рассчитывают в процентах от суммы неуплаченного налога исходя из 1/300 ставки рефинансирования за каждый день просрочки, но эти условия сохранены только для физических лиц и индивидуальных предпринимателей. Для юридических лиц формула расчета применяется только в случае, если количество дней просрочки уплаты налога не превышает 30. Начиная с 31-го дня просрочки для юридических лиц пеня будет рассчитываться исходя из 1/150 ставки рефинансирования, т. е. сумма пеней увеличивается вдвое.

Какие бывают штрафы и пени за нарушение условий договора

Для начала напомним, какие штрафы и пени за нарушение условий договора в принципе могут предъявить контрагенты.

- Неустойка (штраф, пени) – это…

- …денежная сумма, которую должник обязан уплатить кредитору на основании закона или договора в случае неисполнения (ненадлежащего исполнения) обязательства. В частности, при несоблюдении сроков исполнения своего обязательства (ст. 330 ГК РФ). При этом кредитор в момент требования уплаты неустойки не обязан доказывать причинение ему убытков.

Важно помнить, что соглашение о неустойке должно быть зафиксировано в письменной форме вне зависимости от формы основного обязательства. На это имеется прямое указание в статье 331 ГК РФ

Отсутствие письменной формы такого соглашения влечет его недействительность.

Когда платят или получают пени по договору

Между контрагентами все обязательства, прописанные в договоре, обеспечиваются неустойкой.

Например, если компания «А» вовремя не платит компании «Б», то затем, помимо обязательных платежей, выплачивает ей штрафы и (или) пени за нарушение договорённостей.

Неустойка может начисляться также за нарушение сроков и условий доставки, из-за качества поставленной продукции, выполненных работ, услуг и всего другого, что противоречит условиям договора между контрагентами и приносит кому-то из них ущерб.

Перед началом сотрудничества стороны согласовывают размер штрафов и пеней. Их сумма не должна превышать размер долга и быть соизмеримой с последствиями нарушения обязательств. В ином случае кредитор может получить необоснованную выгоду, которую должник может оспорить в суде.

Как учесть штрафы и пени по налогам и взносам в бухучете и при расчете налога на упрощенке

Налоговое законодательство и законодательство по уплате страховых взносов разделяет понятия «пени» и «штраф». Пени – сумма, которую организация должна перечислить в бюджет, если несвоевременно уплатила налог или взнос ( ст. 75 НК РФ). Штраф – санкция, которую контролирующие ведомства взыскивают за налоговые правонарушения ( ст. 114 НК РФ). Размеры налоговых штрафов приведены в таблице.

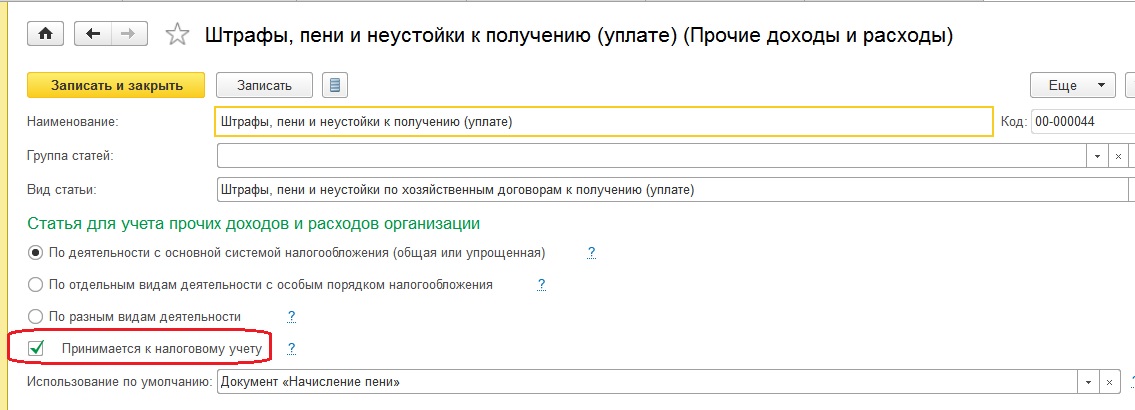

Для целей бухучета штрафы и пени можно объединить в одну категорию учетных объектов – налоговые санкции. Такой подход не противоречит задачам бухучета. В частности, он обеспечивает полную и достоверную информацию о деятельности организации и соответствует принципам рациональности и приоритету содержания перед формой ( п. 1 ст. 13 Закона от 6 декабря 2021 № 402-ФЗ, п. 10 Положения по ведению бухгалтерского учета и отчетности).

Неустойка для расчета налога на прибыль

Порядок учета неустойки для получающей ее организации, определен пунктом 3 статьи 250 Налогового Кодекса. При расчете налога на прибыль эти поступления нужно учесть как внереализационный доход.

Как и в случае с бухгалтерским учетом, начисление налога с неустойки начинается с даты признания ее плательщиком или принятия судебного решения. Регулируется это положение статьей 317, подпунктом 4 пункта 4 статьи 271 Налогового Кодекса. Дополнительные разъяснения даны в письме Министерства Финансов №03-03-07/54554.

Такая ситуация рассмотрена в письме МФ РФ №03-03-06/1/1026. В частности, там указано, что подобные поступления проводят согласно общим правилам исчисления доходов. Иначе говоря, для налогообложения неустойку следует учесть либо в конце отчетного периода, либо после перечисления пени в полном объеме.

В случае досудебного соглашения с должником налоговое исчисление санкции начинается с даты оформления документа, гарантирующего оплату. Это может быть:

- акт, подписанный плательщиком и получателем;

- акт сверки;

- гарантийное письмо должника;

- соглашение о расторжении контракта.

Налог на прибыль с неустойки для должника

В этом случае отчетность оформляют аналогично. Неустойку отражают во внереализационных расходах. При этом указывают сумму, которую определил суд (или сам плательщик) и дату, когда это произошло. При кассовом методе эти средства попадут в расход после оплаты, подтвержденной любым официальным документом (акт сверки, платежное поручение, подтверждение получателя).

Учёт пеней при их выплате

Согласно пункту 11 в ПБУ 10/99, расходы, возникшие из-за нарушения договора, относятся к числу прочих.

Для их отражения в плане счетов используют счёт 91.2 «Прочие расходы». Корреспондирует с ним счёт 76.2 «Расчёты по претензиям». Следовательно, при выплате пеней по договору используют следующие проводки:

- Дт 91.2 Кт 76.2 — отражён размер пеней, которые контрагенту должны выплатить в качестве неустойки.

- Дт 76.2 Кт 51 — пени выплачены контрагенту в качестве неустойки.

Отметим, что перед отражением пеней в бухучёте должник признаёт их самостоятельно либо их размер устанавливает суд. Поэтому момент их отражения в бухучёте совпадает с моментом признания или судебного решения.

Какими проводками отражать пени

Взыскания также можно проводить и по счету 91. Однако при бухучете через счет 91 «Прочие доходы и расходы» у предприятия будут возникать налоговые обязательства, так как такие расходы не принимаются для налогообложения (п. 4, 7 ПБУ 18/02).

Начислены пени (проводка далее в статье) могут быть за каждый календарный день просроченного платежа. Моментом начала считается день, следующий за законодательно установленным сроком перечисления. Расчет ведется за весь период просрочки, включая дату погашения. Неустойки также могут образоваться и за нарушенный порядок оплаты за поставленный товар, выполненные работы или оказанные услуги, предусмотренный договорными отношениями.

Суд вправе уменьшить размер неустойки

Если должник докажет, что подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, то суд на основании ст. 333 ГК РФ уменьшит размер неустойки (иногда – в несколько раз) (см., например, постановления АС ДВО от 29.11.2021 № Ф03-5947/2021 по делу № А24-999/2021, АС ЗСО от 10.12.2020 № Ф04-5287/2020 по делу № А67-8/2020). Соответственно, если должник не докажет отсутствие вины в неисполнении обязательства по договору или не укажет другие причины, не позволившие ему выполнить условия договора, то размер неустойки едва ли снизят (см., например, Постановление АС ВСО от 11.01.2021 № Ф02-6178/2020 по делу № А33-9388/2020).

Суд вправе уменьшить неустойку на основании ст. 333 ГК РФ только при наличии заявления должника об этом (п. 1 Постановления Пленума ВАС РФ от 22.12.2011 № 81) и при предъявлении им доказательств несоразмерности неустойки последствиям нарушения обязательства (см. п. 29 Обзора судебной практики ВС РФ № 1 (2020), утвержденного Президиумом ВС РФ 10.06.2020), Определение ВС РФ от 07.06.2016 № 78-КГ16-15).

Кредитору, напротив, необходимо представить доводы, подтверждающие соразмерность неустойки последствиям нарушения обязательства.

Здесь также уместно добавить, что заявление должника о явном несоответствии размера неустойки последствиям нарушения обязательства по договору может быть сделанолишь при рассмотрении делав первой инстанции. Апелляционная инстанция не вправе снизить неустойку при рассмотрении апелляционной жалобы должника, если он не сделал заявление о снижении размера неустойки в суде первой инстанции. А окружной суд не вправе отменить или изменить решения судов первой и апелляционной инстанций, касающиеся снижения размера неустойки, с направлением дела на новое рассмотрение соответствующим судом, а также изменить размер взысканной неустойки (п. 3 Постановления Пленума ВАС РФ № 81). То есть требование о снижении размера неустойки по мотиву несоответствия ее последствиям нарушения обязательства должнику следует заявить в судах первой и апелляционной инстанций. Окружной суд подобное требование оставит без рассмотрения (см. Постановление АС ДВО от 25.03.2021 № Ф03-948/2021 по делу № А73-10822/2020).

Перечень доводов должника, которые не могут быть признаны судом в качестве оснований для снижения неустойки, приведен в п. 1 Постановления Пленума ВАС РФ № 81. В частности, в нем названы:

-

неисполнение обязательств контрагентами;

-

наличие задолженности перед другими кредиторами;

-

наложение ареста на денежные средства или иное имущество ответчика;

-

непоступление денежных средств из бюджета;

-

добровольное погашение долга полностью или в части на день рассмотрения спора;

-

выполнение ответчиком социально значимых функций.

Особенности неустойки для должника на УСНО

Неустойка при «упрощенке» рассматривается в письме МФ РФ №03-11-06/19835. Эти расходы не учитывают при упрощенной системе налогообложения. Основанием для такого решения послужил пункт 1 статьи 346.16 Налогового Кодекса. Приведенный в нем список расходов, которые могут являться базой для упрощенного налога, эту санкцию не включает. Другими словами, исполнитель на «упрощенке», уплативший покупателю неустойку, не может учитывать эти затраты для исчисления налога.

Неустойка в бух. учете «упрощенца»

В этой ситуации действуют общие правила. До погашения неустойка вносится в графу задолженностей: либо в дебиторскую (для получателя), либо в кредиторскую (для должника).

Получатель отражает ее в субсчете 2 «Расчеты по претензиям» счета 76 «Расчеты с разными дебиторами и кредиторами». Плательщик — в субсчете 2 «Прочие расходы» счета 91 «Прочие доходы и расходы». После оплаты неустойку плательщик должен учесть в «прочих расходах». У получателя — в «прочих доходах».

Проценты за просрочку

Если контрагент исполнил денежное обязательство несвоевременно (не оплатил поставку, не вернул долг), организация вправе взыскать с него проценты за каждый день просрочки. Для этого направьте контрагенту претензию.

Размер процентов можно установить в договоре. Если условие об этом отсутствует, их размер определите исходя из опубликованной Банком России средней ставки процентов по вкладам за соответствующие периоды по местонахождению организации. Об этом сказано в статье 395 Гражданского кодекса РФ.

Если договором не предусмотрен более короткий срок, проценты нужно начислить за весь период просрочки. То есть со дня, следующего за последним сроком исполнения обязательства, по день фактического погашения задолженности (включительно).

Такие правила установлены пунктами 1, 3 статьи 395 Гражданского кодекса РФ.

При расчете процентов число дней в году примите равным 360, а в месяце – 30 (п. 2 постановления Пленумов Верховного суда РФ и ВАС РФ от 8 октября 1998 г. № 13/14). Размер процентов определите по формуле:

| Проценты за просрочку исполнения обязательства | = | Сумма обязательства | × | Размер процентов | 360 дней | × | Количество дней просрочки соответствующего периода |

Ситуация: нужно ли включить в расчет процентов за просрочку исполнения обязательства НДС, который входит в состав задолженности (за реализованные товары, выполненные работы, оказанные услуги, переданные имущественные права)

Да, нужно.

При расчете процентов за неисполнение контрагентом обязательств по договору продавец должен учитывать суммы НДС, уплаченные в бюджет со стоимости реализованных товаров (выполненных работ, оказанных услуг, переданных имущественных прав). Объясняется это так.

НДС входит в цену реализованных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) является составной частью цены договора. Поэтому учет этого налога при расчете процентов с сумм задолженности обязателен (см., например, постановления ФАС Восточно-Сибирского округа от 1 октября 2009 г. № А33-1861/09, от 1 октября 2009 г. № А33-1859/09, от 15 июля 2009 г. № А19-19147/08). Кроме того, плательщики НДС ведут учет выручки для целей налогообложения по мере ее начисления (т. е. с момента отражения в бухучете дебиторской задолженности покупателя). Следовательно, задерживая оплату, покупатель безосновательно пользуется не суммой, подлежащей перечислению в бюджет в виде НДС, а денежными средствами продавца. Поэтому при начислении процентов на сумму задолженности не нужно исключать из нее сумму этого налога (см., например, постановление ФАС Московского округа от 18 ноября 2009 г. № КГ-А40/11890-09).

Подтверждает такую точку зрения Президиум ВАС РФ в постановлении от 22 сентября 2009 г. № 5451/09.

Налогообложение расчётов по претензиям

Учитывать расчёты по претензиям каждой из сторон сделки нужно по-разному в зависимости от вида предъявленных требований, а также от применяемой системы налогообложения.

Расчёт по претензиям затрагивает не только бухгалтерский, но и налоговый учёт.

Например, продавец не может начислять НДС на сумму неустойки за просрочку обязательств. Всё потому, что неустойка не связана с оплатой товаров (работ, услуг) и предусмотрена как мера ответственности.

Но если она является элементом ценообразования товаров (работ, услуг), то НДС на неустойку необходимо начислять и уплачивать.

Когда рассчитывается налог на прибыль, то затраты и проценты за просрочку необходимо включать во внереализационные доходы.

При применении упрощённой системы налогообложения неустойка, затраты и проценты за просрочку включаются в доходы при расчёте единого налога. Налоговая база увеличивается только после фактического получения денежных средств от контрагента.

Документами, служащими основанием для учёта претензий в бухгалтерском учёте, являются:

- акт сверки расчётов;

- письмо должника с просьбой об отсрочке платежа;

- платёжные документы;

- заявление о зачёте взаимных требований и другие.

Неустойка в бухгалтерском учете

Получатели неустойки должны учесть ее в бухгалтерской отчетности как «Прочие доходы». Причем только в том размере, который либо признал должник, либо определила судебная инстанция. Это установлено пунктом 10.2 Приказа Министра Финансов №32н, утвердившего правила бух. учета доходов организаций. Учитывают эти поступления за тот отчетный период, в котором либо произошло признание их нарушителем, либо было вынесено решение суда.

Согласно п. 76 «Положений по бух. учету и отчетности», суммы по этой санкции следует учесть:

- для коммерческой организации — в графе «фин. результаты»;

- для НКО — в графе «увеличение дохода» (уменьшение расходов).

Что делать, пока деньги не выплачены, установил Министр финансов в письме №07-01-06/34558. В соответствии с документом, до момента поступления суммы по неустойке получатель отражает ее в бух. балансе по статье «дебет». А плательщик, пока не выплатит санкцию, должен отражать ее по статье «кредит».

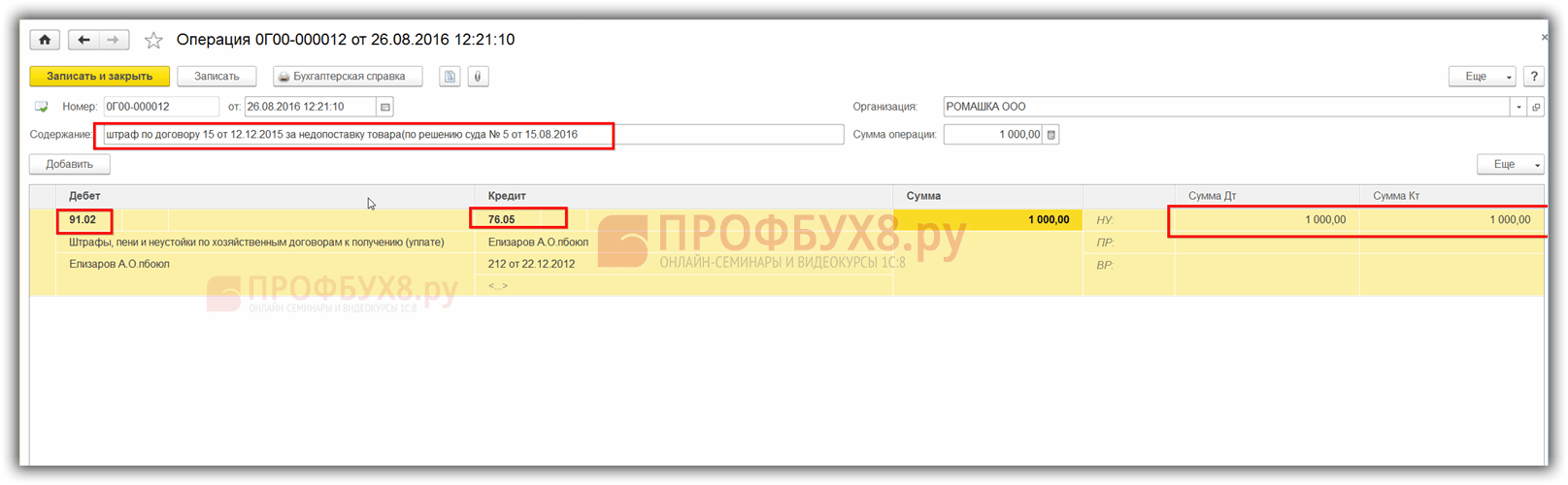

В качестве примера рассмотрим, как это выглядит в жизни. Допустим, в контракте оговорена пеня за просрочку оплаты. Со стороны клиента произошло соответствующее нарушение. Продавец обратился к нему с претензией, которая была признана контрагентом. В гарантийном письме последний обязался уплатить неустойку, что и выполнил через месяц. Посмотрим, как это отражается в бухгалтерии на разных этапах процесса.

- Претензия предъявлена — неустойку нигде не учитывают.

- Нарушитель признал задолженность (дата получения письма-гарантии) — сумма санкции отражается следующим образом. В учете получателя — Кредит 91, «Прочие доходы». В учете должника — Дебет 76, «Расчеты по претензиям».

- Денежные средства перечислены поставщику — соответственно: Кредит 76, Дебет 51, субсчет «Расчеты по претензиям».

Одновременно все эти перемещения денежных средств на счету организации должны быть учтены и в налоговой документации. Рассмотрение этой отчетности начнем с того, как учесть неустойку для расчета налога на прибыль.

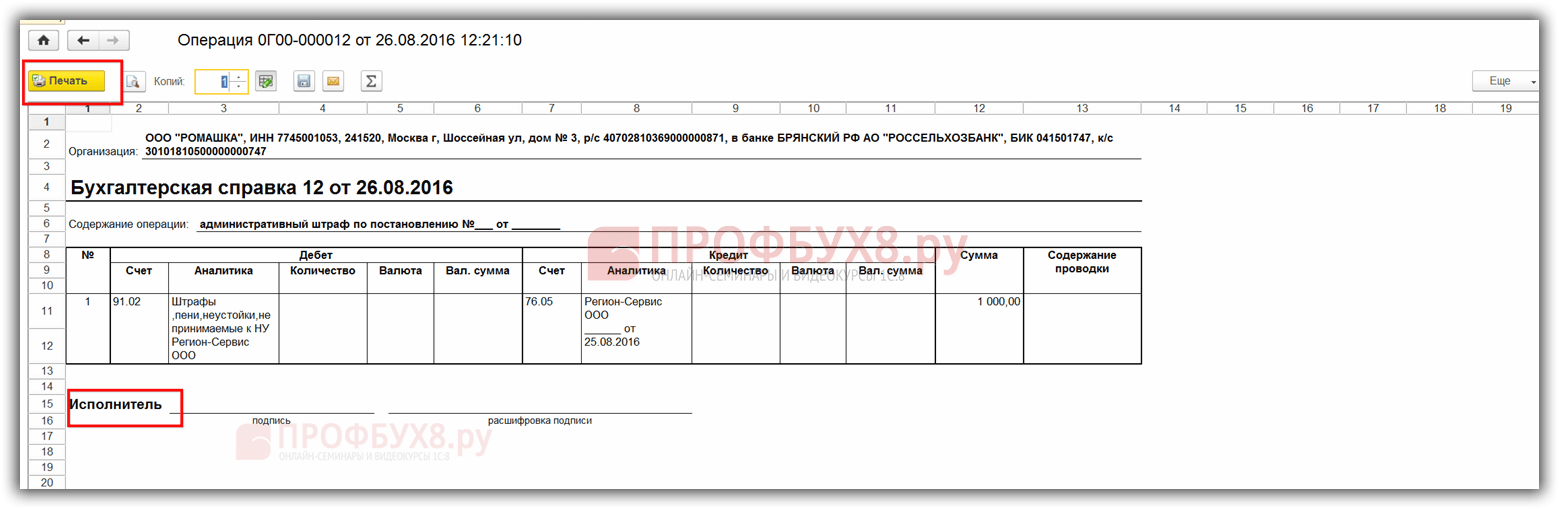

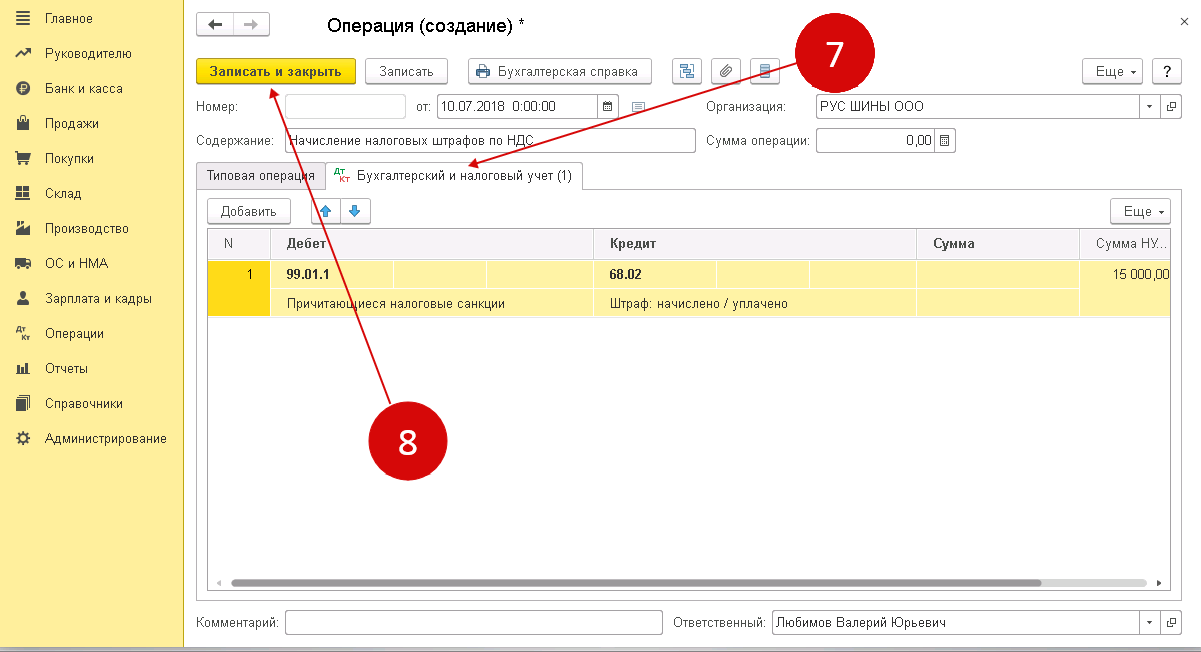

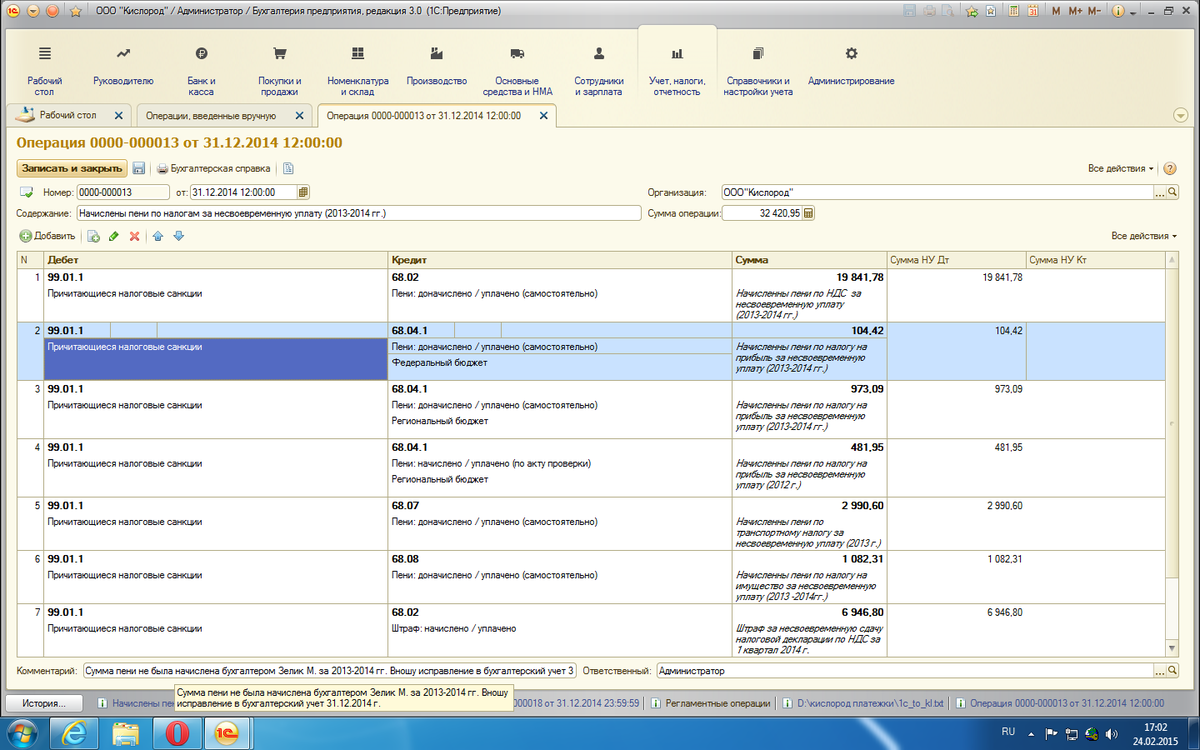

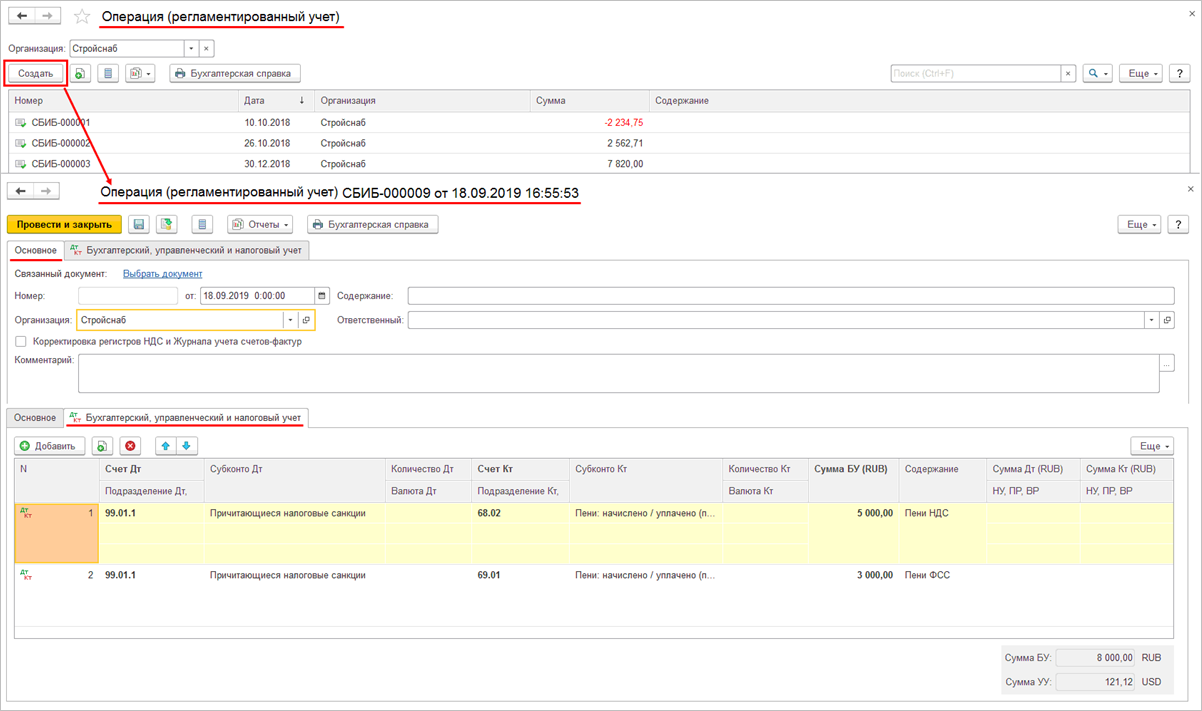

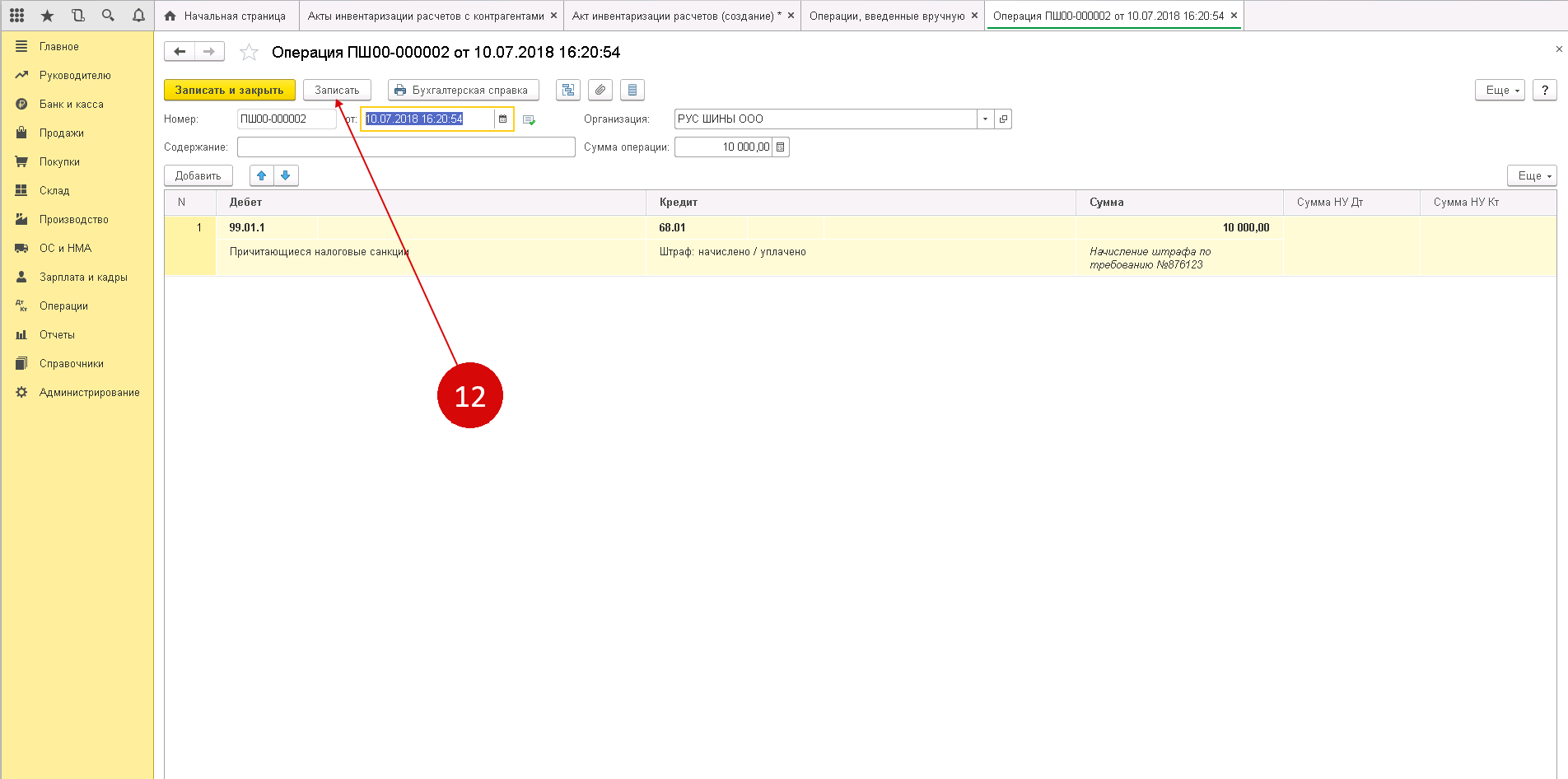

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

- решения по результатам проведенной проверки;

- требования об уплате налогов (взносов).

Для налогоплательщика они представляют собой расход, отражать который нужно на счете 99 или на счете 91 — в зависимости от вида налога.

По каким налогам пени и штрафы Минфин требует отражать на счете 99, а по каким на счете 91, узнайте из Типовой ситуации от КонсультантПлюс, получив бесплатный пробный доступ.

Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

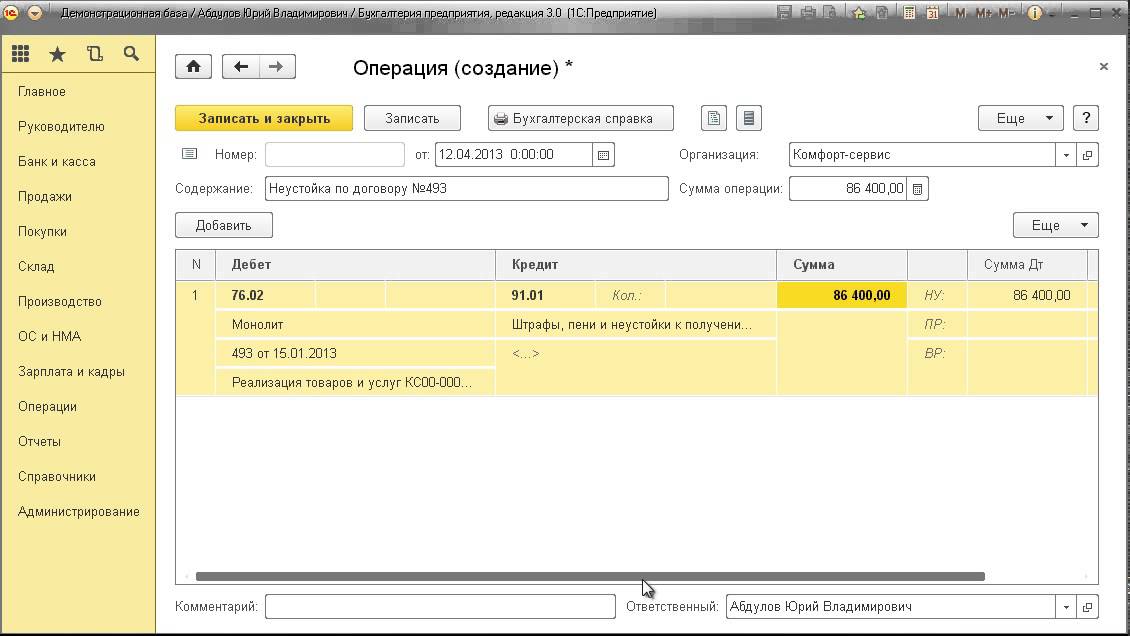

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

- Дт 76 Кт 91 — начисление дохода по санкциям;

- Дт 51 Кт 76 — поступление средств для их оплаты.

Отнесение на счет 99 такого дохода Планом счетов бухучета не предусмотрено. Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

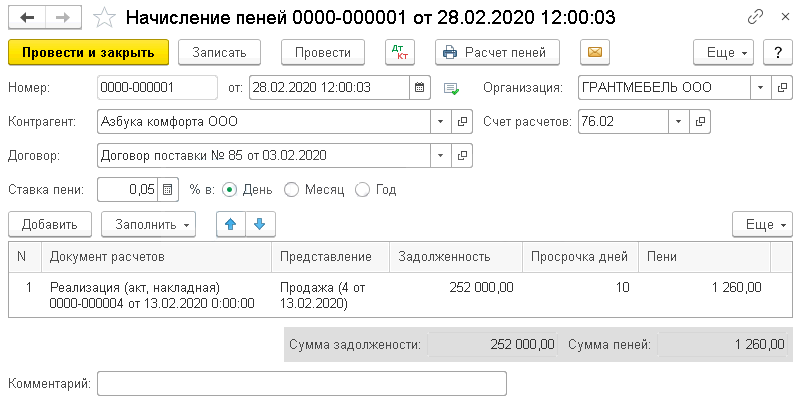

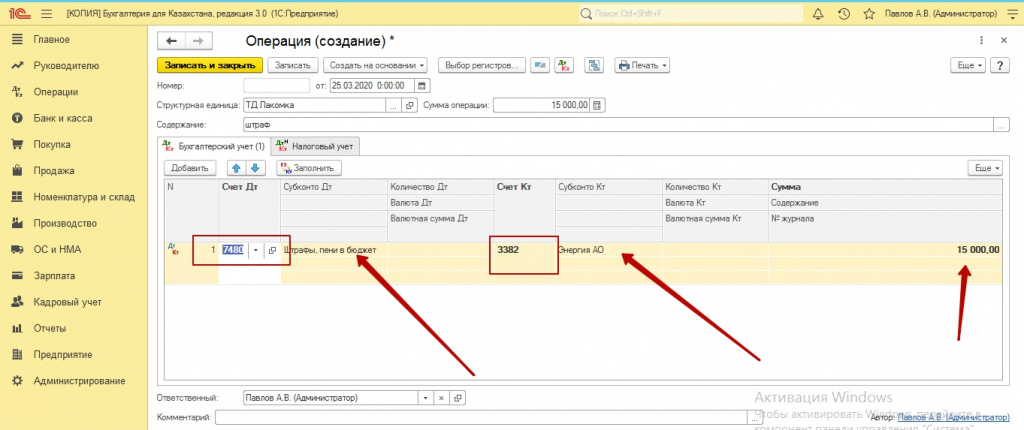

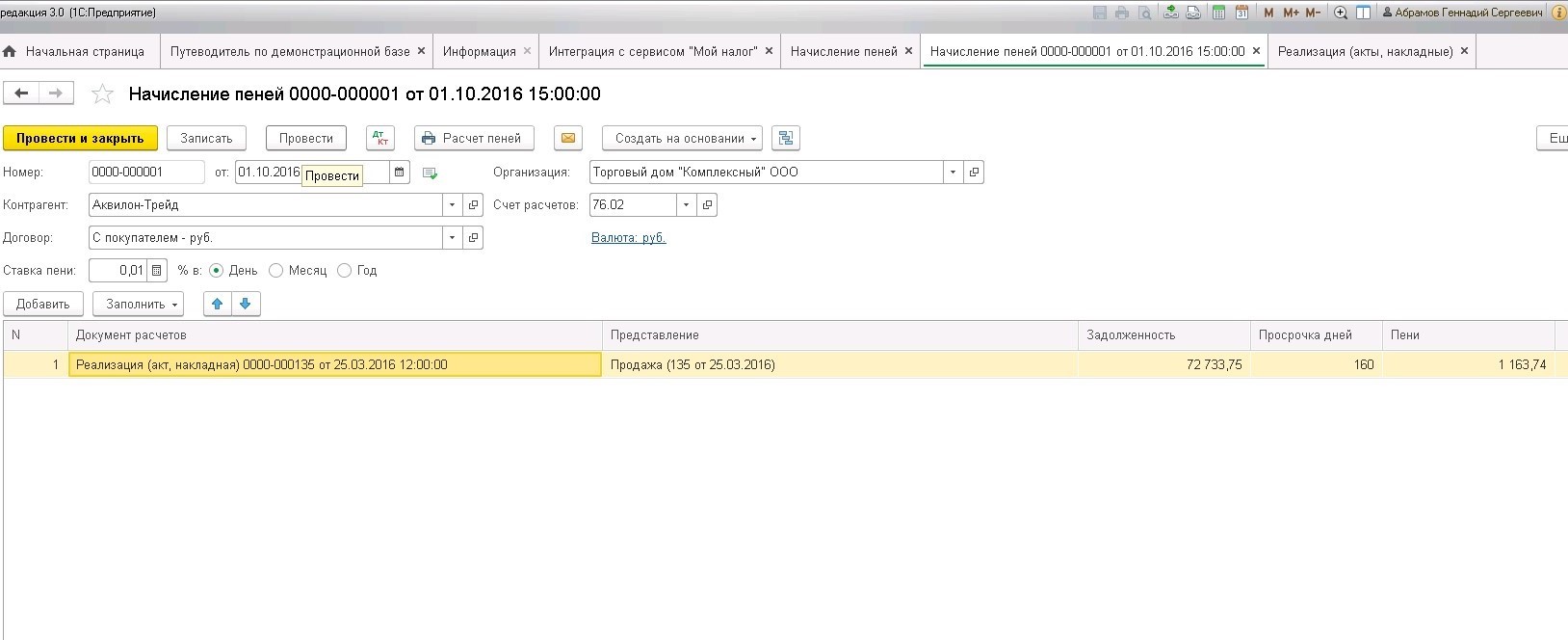

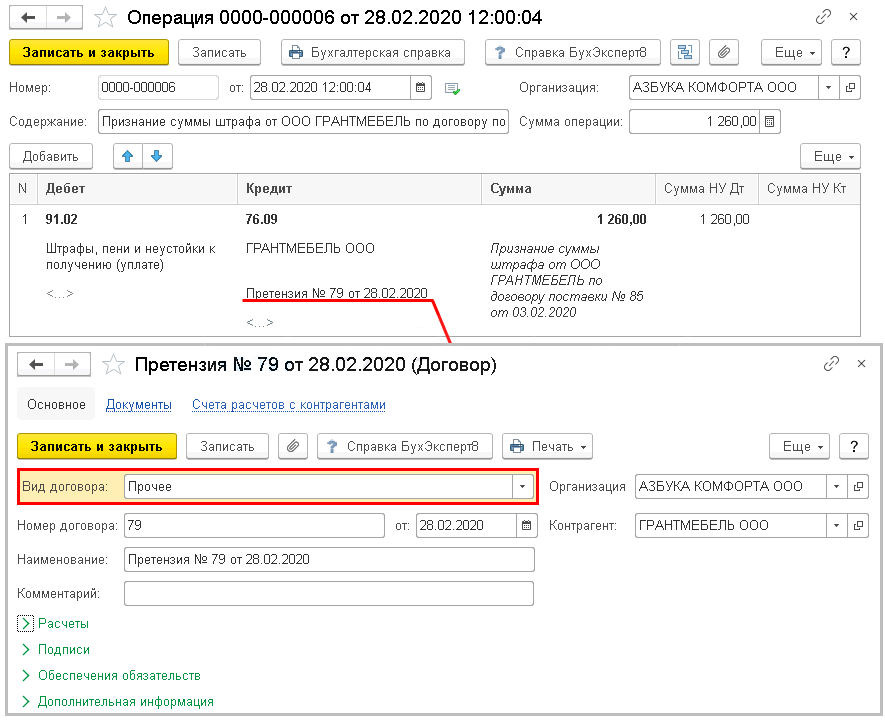

Автоматизация расчета штрафных санкций у покупателя

Если контрагент нарушил условия договора, то начислить ему пени в «1С:Бухгалтерии 8» (ред. 3.0) вы теперь сможете автоматически. Такая возможность реализована в программе, начиная с версии 3.0.43. Новый документ «Начисление пеней» позволяет рассчитать и начислить пени исходя из суммы задолженности, ставки по договору и срока просрочки. На основании расчета можно сформировать печатную форму документа.

Неустойка (штраф, пени) – это определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности, в случае просрочки исполнения (п. 1 ст. 330 ГК РФ). Согласно статье 331 ГК РФ соглашение о неустойке должно быть совершено в письменной форме. Если форма не соблюдена, то соглашение недействительно. При этом форма основного обязательства может быть любой.

Для взыскания штрафных санкций необходимо определить срок исполнения обязательств и дату, с которой начисляется неустойка за просрочку (ст. 314 ГК РФ), а также произвести расчет пени, если ее размер выражен в процентном отношении к сумме договора.

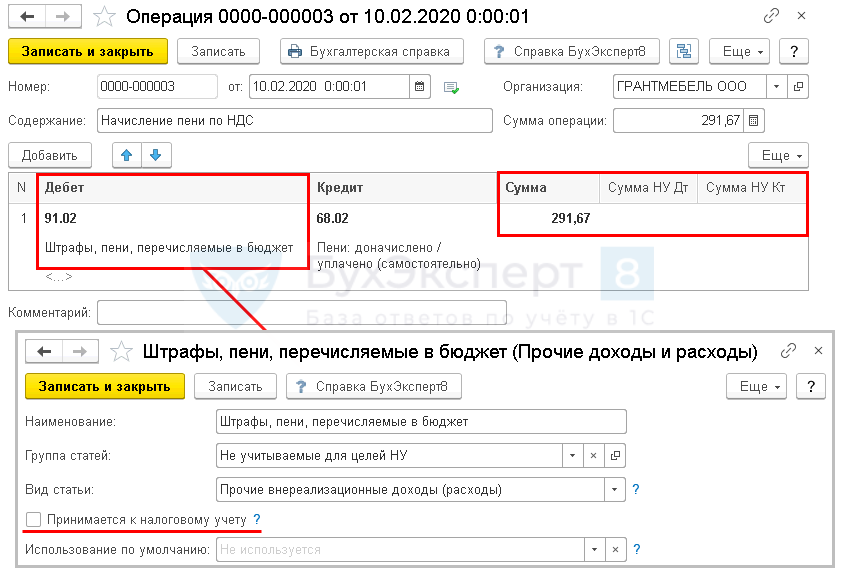

В бухгалтерском учете суммы полученных штрафов и признаются прочими доходами (п. 7 ПБУ 9/99 «Доходы организации»). Доходы принимаются в суммах, признанных должником или присужденных судом в периоде фактического признания должником (вынесения решения о взыскании судом) (п. 10.2 ПБУ 9/99). В налоговом учете санкции за нарушение договорных обязательств, признанные должником или подлежащих уплате на основании решения суда, относятся к внереализационным доходам (п. 3 ст. 250 НК РФ).

Таким образом, отражать в учете в качестве доходов нужно только фактически признанные должником суммы пеней (подлежащие уплате на основании решения суда).

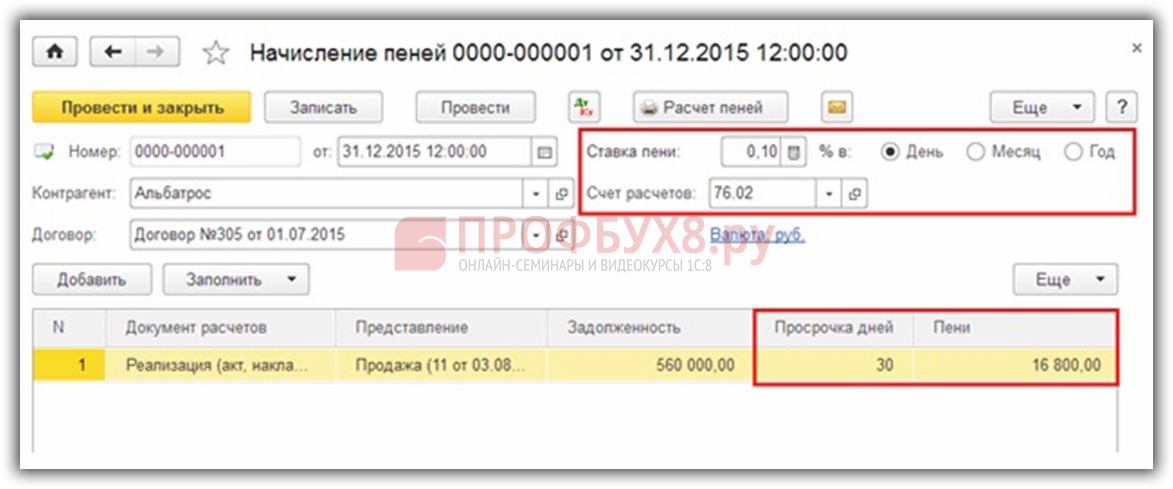

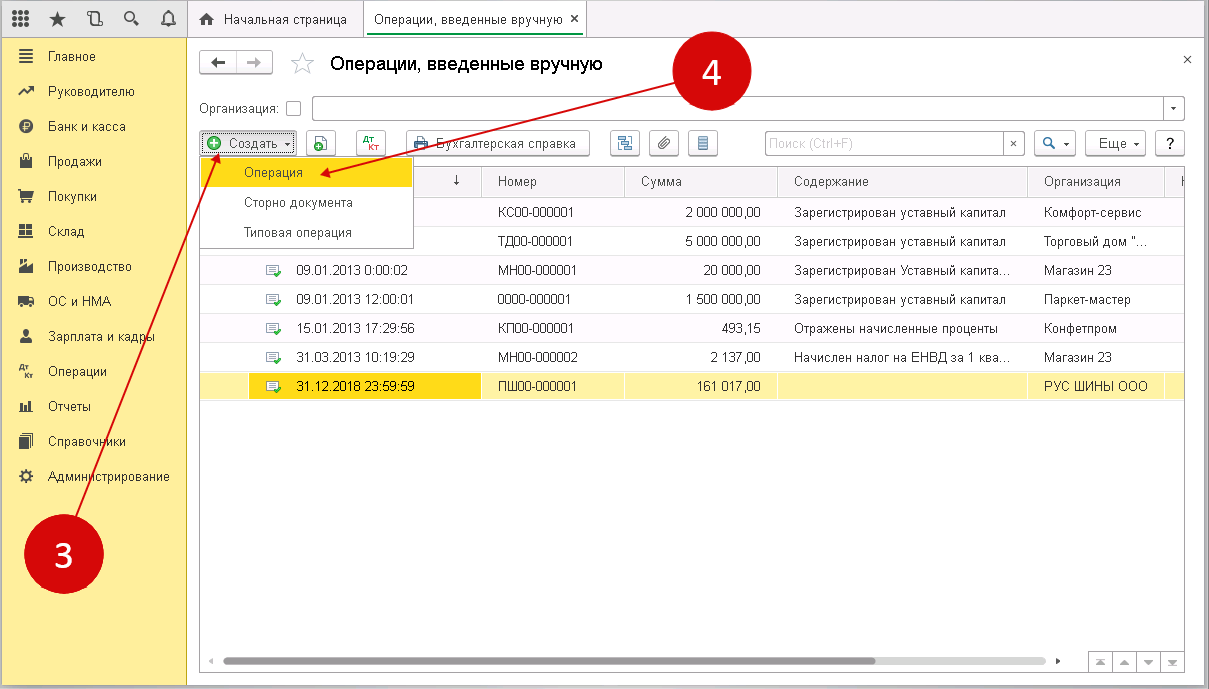

Открыть документ Начисление пеней

можно по одноименной гиперссылке из раздела Продажи — Расчеты с контрагентами.

В шапке документа указываются следующие реквизиты (рис. 1):

Документ имеет печатную форму Начисление пеней

(рис. 3).

Рис. 3. Печатная форма расчета пеней

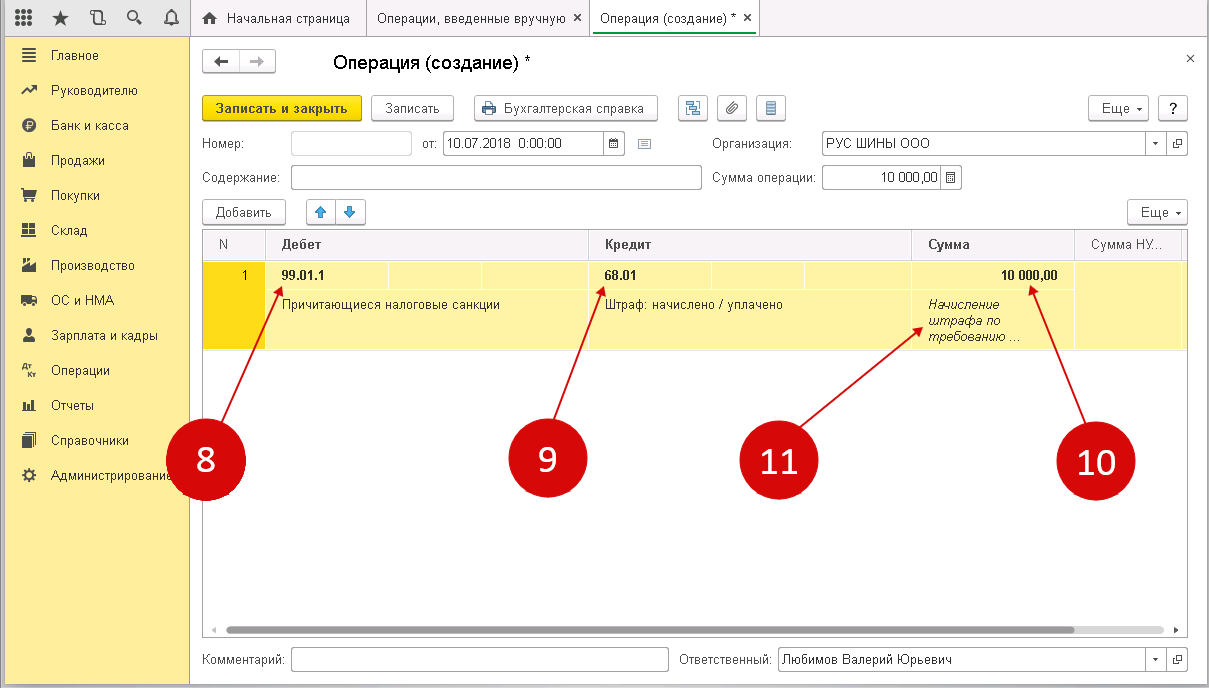

После проведения документа сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета:

Дебет 76.02 Кредит 91.01

– на сумму рассчитанных пеней.

Нужно ли полученные от покупателя пени включать в налоговую базу по НДС? Не нужно, если пени действительно являются неустойкой. Согласно разъяснениям чиновников, полученные продавцом штрафы и пени включаются в налоговую базу по НДС на основании статьи 162 НК РФ только в случае, если они не являются по существу неустойкой (штрафом, пеней), обеспечивающей исполнение обязательств, а фактически относятся к элементу ценообразования, предусматривающему оплату товаров (работ, услуг). Такая точка зрения изложена в письмах Минфина России от 19.08.2013 № 03-07-11/33756, от 04.03.2013 № 03-07-15/6333 (направлено для сведения и использования в работе письмом ФНС от 03.04.2013 № ЕД-4-3/5875@).

Суды придерживаются точки зрения, что любые суммы санкций, уплаченные покупателем за нарушение условий договора, у продавца в налоговую базу по НДС не включаются (постановления Президиума ВАС РФ от 05.02.2008 № 11144/07, ФАС Московского округа от 25.04.2012 № А40-71490/11-107-305).

Если налогоплательщик примет решение начислить НДС с суммы полученных пеней, то такую операцию можно выполнить с помощью документа Отражение начисления НДС

(раздел Операции

).

Речь пойдёт о таком бюджетном инструменте, как пени по налогам и сборам. Рассмотрим понятие данного термина, назовём его основное отличие от штрафа. Также будет рассмотрена формула расчёта суммы пеней для их самостоятельного начисления и актуальные изменения, вступившие в силу с 1 октября 2017 года. Рассмотрим примеры расчёта пеней по налогам и взносам, способы бухгалтерского учёта пеней, а также нюансы налогового учёта пеней, касающиеся налога на прибыль организации в 2018 году. Также в статье расскажем про бухгалтерские проводки при начислении пени по налогам, приведем примеры расчета.

Учет штрафов и пеней за нарушение условий договора: пример

В конце 2016 года ООО «Пакс» (поставщик) и ООО «Ларинс» (покупатель) заключили договор на поставку товаров в сумме 150 000 рублей.

По условиям договора покупатель вносит предоплату в размере 100% от суммы договора и в течение 10 рабочих дней после оплаты товар доставляется покупателю. При нарушении срока поставки товара на 5 дней и более предусмотрена выплата неустойки покупателю в размере 10 000 рублей.

Деньги перечислены в адрес ООО «Пакс» 22 ноября 2016 года, однако товар отгружен покупателю с нарушением оговоренного срока поставки – 16 декабря 2016. В соответствии с условиями договора ООО «Ларинс» направило требование об уплате неустойки в размере 10 000 рублей. В ответ поставщик 26 декабря 2016 направил покупателю гарантийное письмо об уплате с признанием предъявленной суммы неустойки. Сумму неустойки перечислили в адрес покупателя 11 января 2017 года.

Рассмотрим, какие проводки необходимо сделать для отражения этой операции в учете

У покупателя, ООО «Ларинс»

22 ноября 2016 года

ДЕБЕТ 60 (ООО Пакс) КРЕДИТ 51

– 100 000 руб., перечислен аванс за товары.

16 декабря 2016 года

ДЕБЕТ 41 КРЕДИТ 60 (ООО Пакс)

– 100 000 руб., получен товар.

26 декабря 2016 года

ДЕБЕТ 76 субсчет «Расчеты по претензиям» (ООО Пакс) КРЕДИТ 91 субсчет «Прочие доходы»

– 10 000, неустойка учтена в качестве внереализационного дохода по факту признания должником.

16 января 2017 года

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Расчеты по претензиям» (ООО Пакс)

– 10 000 неустойка оплачена контрагентом.

У поставщика, ООО «Пакс»

22 ноября 2016 года

ДЕБЕТ 51 КРЕДИТ 62 (ООО Ларинс)

– 100 000 руб., получен аванс за товары.

16 декабря 2016 года

ДЕБЕТ 62 (ООО Ларинс) КРЕДИТ 41

– 100 000 руб., отгружен товар.

26 декабря 2016 года

ДЕБЕТ 91 субсчет «Прочие расходы» Кт 76 субсчет «Расчеты по претензиям» (ООО Ларинс)

– 10 000 руб., неустойка учтена в качестве внереализационного расхода по факту признания должником.

16 января 2017 года

ДЕБЕТ 76 субсчет «Расчеты по претензиям» (ООО Ларинс) КРЕДИТ 51

– 10 000 неустойка перечислена контрагенту.

Неустойка: нюансы учета и налогообложения

Как отразить в учете пени по налогу

На практике применяются несколько вариантов бухучета пеней.

Вариант № 1. Пени учитываются на счете 91

Если прочитать определение пени, то можно сделать вывод: пени не относятся к налоговым санкциям, а значит, не могут быть учтены на счете 99. Характеристика счета 99 представлена в Инструкции по применению Плана счетов и дословно звучит так: «на счете 99 отражаются суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций». Про пени тут речи нет.

Перечень расходов раскрыт в ПБУ 10/99, но пени по налогам прямо в нем не упоминаются. Однако исходя из п. 4, 5, 11 данного ПБУ пени можно отнести к прочим расходам.

Учитывая пени на счете 91, придется начислять постоянный налоговый расход (ПБУ 18/02).

Пример. Компания «Сила» получила требование на уплату пеней по налогу на прибыль в размере 1 450 рублей. В организации учет пеней ведут на счете 91.

Бухгалтер сделал проводки:

Дебет 91-2 Кредит 68 1 450 — начислены пени;

Дебет 99 Кредит 68 290 — отражен постоянный налоговый расход (1 450 x 20 %).

Вариант № 2. Пени учитываются на счете 99

По своему экономическому содержанию понятие пеней близко к налоговым санкциям, которые согласно Инструкции по применению Плана счетов нужно учитывать на счете 99. Операции в бухучете следует отражать исходя из их экономического содержания, которое находится в приоритете перед правовым статусом операции (п. 6 ПБУ 1/2008).

Начислять постоянный налоговый расход в данном случае не нужно, так как пени не формируют ни прибыль до налогообложения в бухгалтерском учете, ни налоговую базу по налогу на прибыль.

Пример. Компания «Небо» получила требование на уплату пеней по налогу на прибыль в размере 421 рубль. В организации учет пеней ведут на счете 99.

Бухгалтер сделал проводку:

Дебет 99 Кредит 68 421 — начислены пени.

Вариант № 3. Пени учитываются на разных счетах в зависимости от вида налога

Если взять во внимание приложение к письму Минфина РФ от 28.12.2016 № 07-04-09/78875 и приравнять пени к налоговым санкциям, то выбор счета учета будет зависеть от вида налога. Пени по налогу на прибыль и налогам, уплачиваемым в связи с применением УСН, и ЕСХН, будут отражаться на счете 99

Пени по другим налогам — на счете 91

Пени по налогу на прибыль и налогам, уплачиваемым в связи с применением УСН, и ЕСХН, будут отражаться на счете 99. Пени по другим налогам — на счете 91.

Независимо от выбранного варианта отражения пеней нужно помнить, что пени не уменьшают прибыль в целях налогообложения (п. 2 ст. 270 НК РФ). В бухгалтерской отчетности пени отражаются в зависимости от выбранного счета учета. В конечном итоге чистая прибыль будет одинаковой при любом варианте учета пеней. Если сумма пеней существенна, необходимо раскрыть информацию о ней в пояснениях к бухгалтерской отчетности.