Как подготовиться

Прежде всего, нужно знать, по каким признакам фирма может попасть у налоговиков «под подозрение». Концепция планирования проверок отражена в документе, утвержденном приказом №ММ-3-06/333 от 30/05/07 г. налоговой службы.

Риск проверки возрастает, если:

- уровень оплаты труда ниже минимума по региону или едва его покрывает, а в среднем показатель ниже отраслевого на 10%;

- фирма показала убытки по итогам года;

- фирма меняет юридические адреса, регистрируется в разных ФНС;

- процент начисленных (уплаченных) налогов ниже средних показателей в этом регионе (экономическом секторе);

- в декларации по НДС отражена большая сумма вычетов;

- данные налоговых деклараций резко различаются с данными движения денежных средств по расчетному счету (оплата покупки, поступления за реализацию) и др.

На практике достаточно одного из поименованных в документе факторов, чтобы ФНС нашла основание проверить фирму.

Далее имеет смысл просмотреть на сайте ФНС заранее информацию о готовящихся проверках перед началом нового календарного года. Не исключена и внеплановая проверка, например, по информации от иных госорганов, по информации в налоговую от конкурентов фирмы, при выявлении уже названых факторов риска в текущем году.

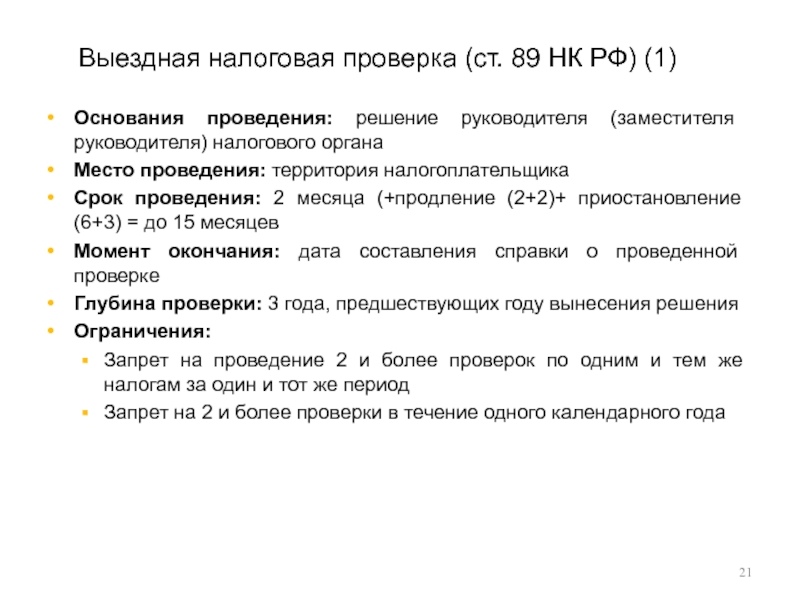

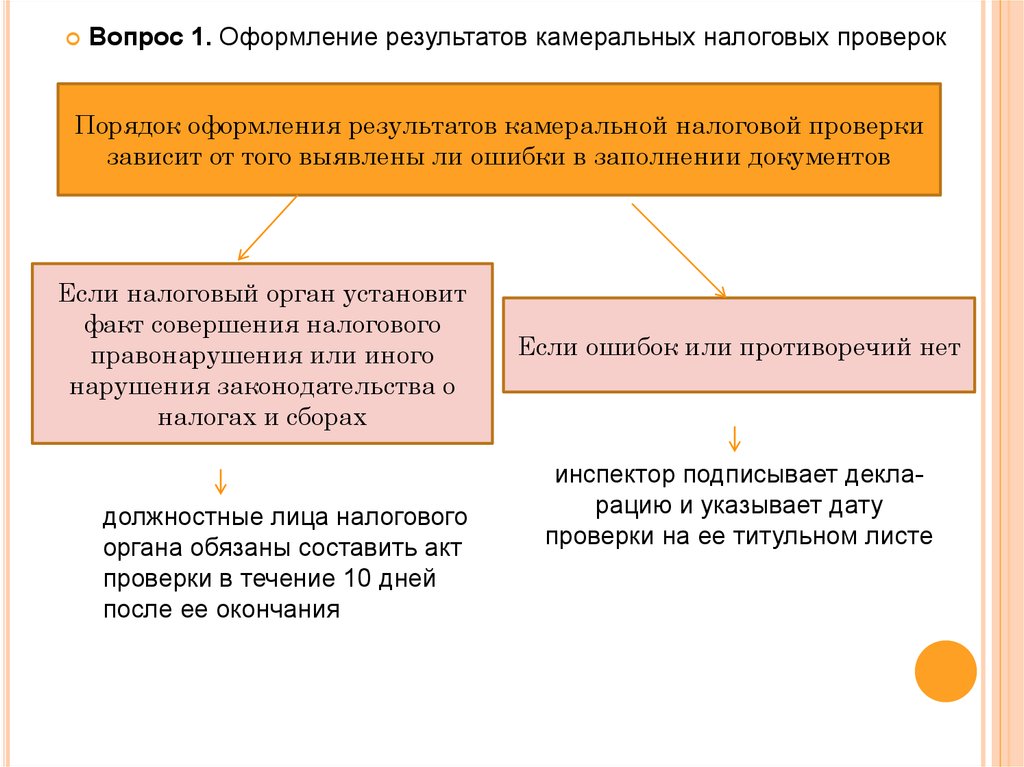

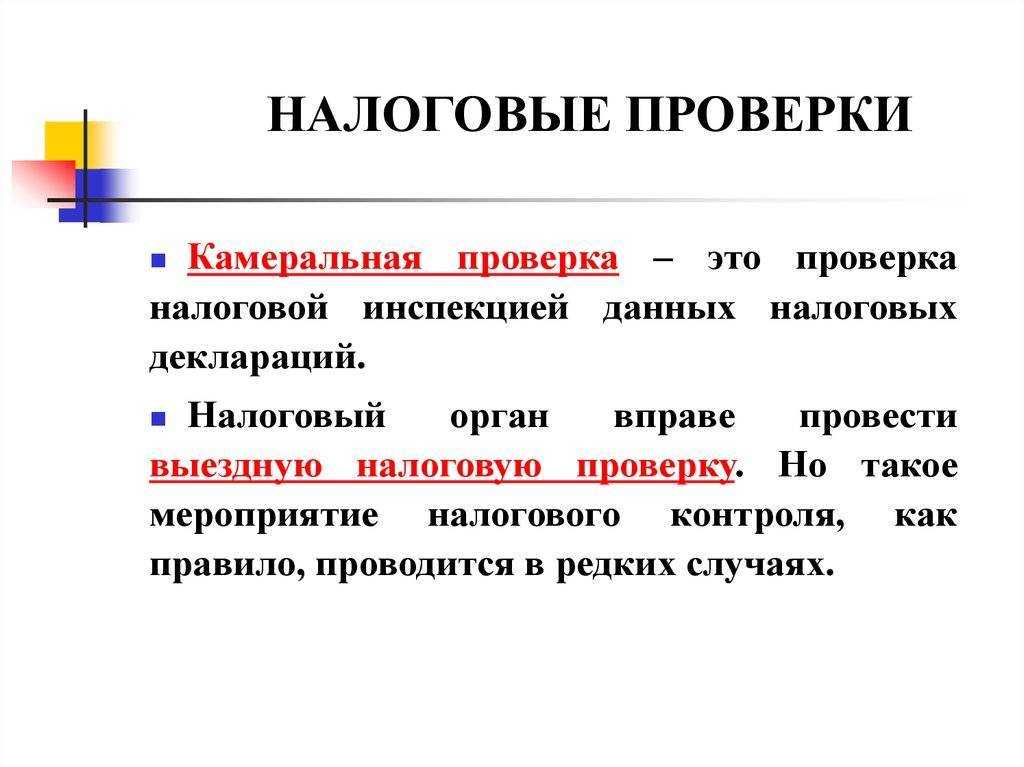

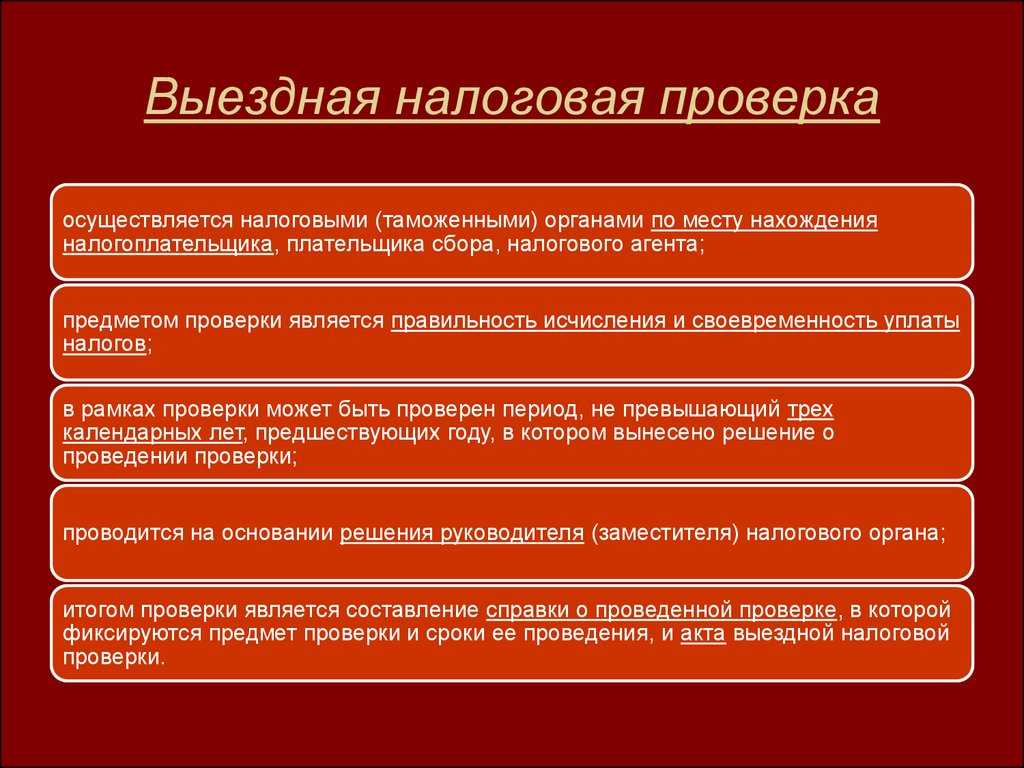

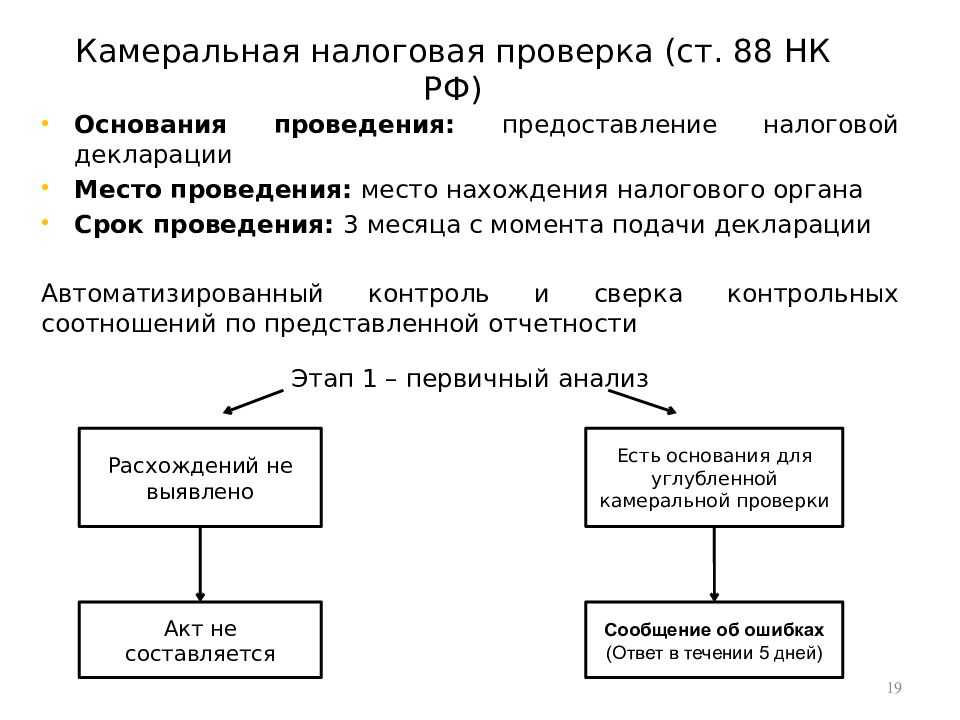

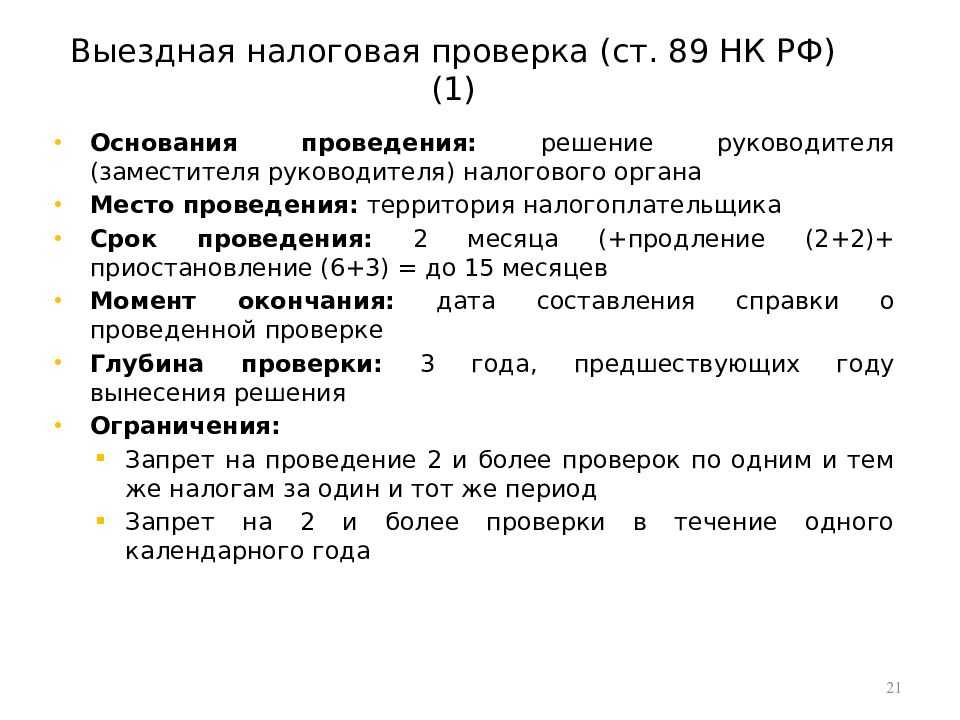

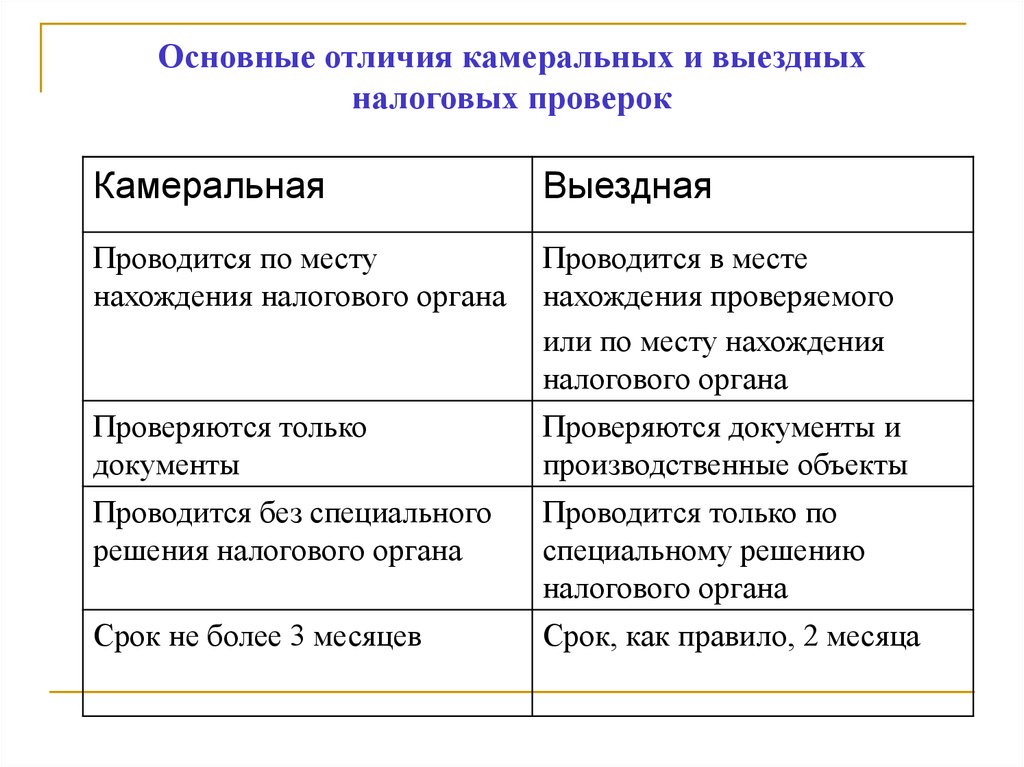

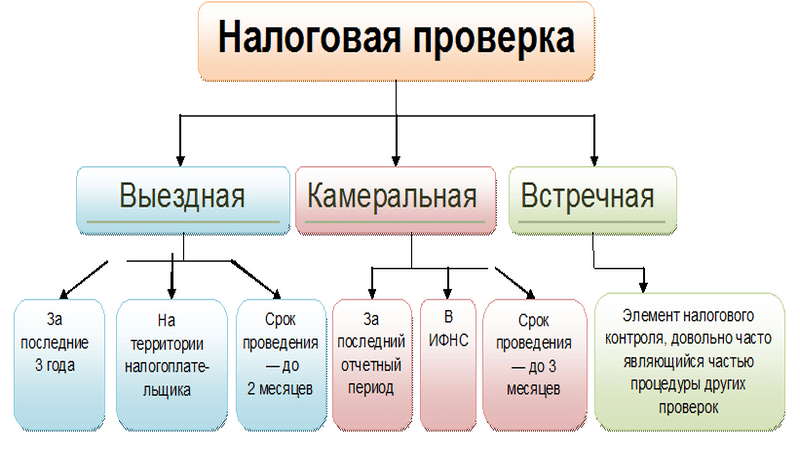

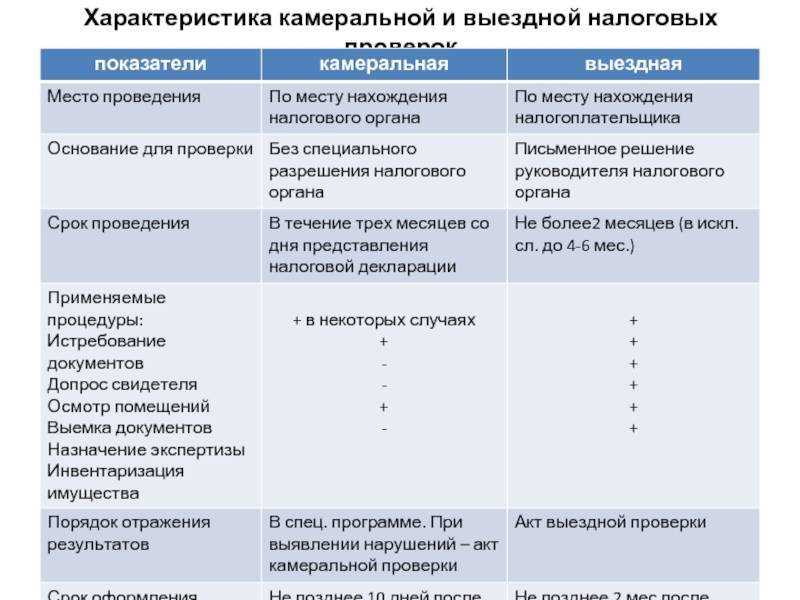

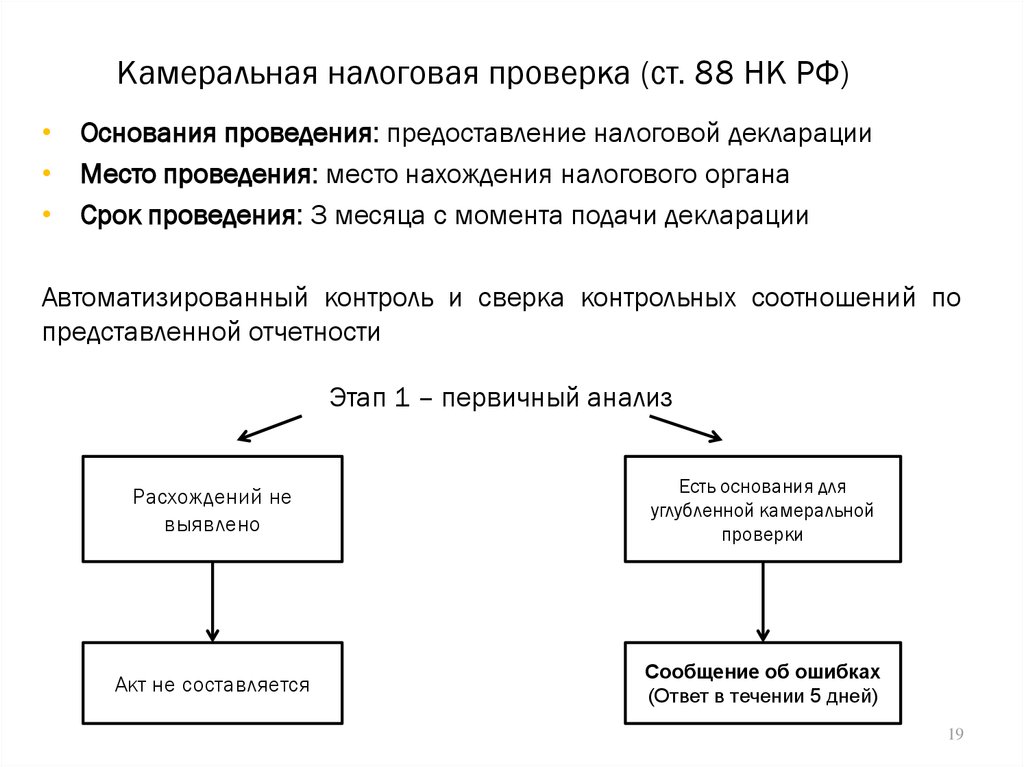

До проведения любых проверок полезно изучить налоговый кодекс. Налоговые проверки, согласно ст. ст. 87, 88, 89 НК РФ, бывают двух видов: выездные и камеральные. Первые проводятся на территории проверяемой фирмы, а во втором случае может последовать требование переслать в ФНС определенный в извещении пакет документов. «Камералка» не может быть внеплановой, поскольку проводится обычно после подачи декларации налогоплательщиком. Кроме того, есть еще понятие встречной проверки, официально именующееся «истребованием документов» или информации о контрагенте, деловом партнере фирмы.

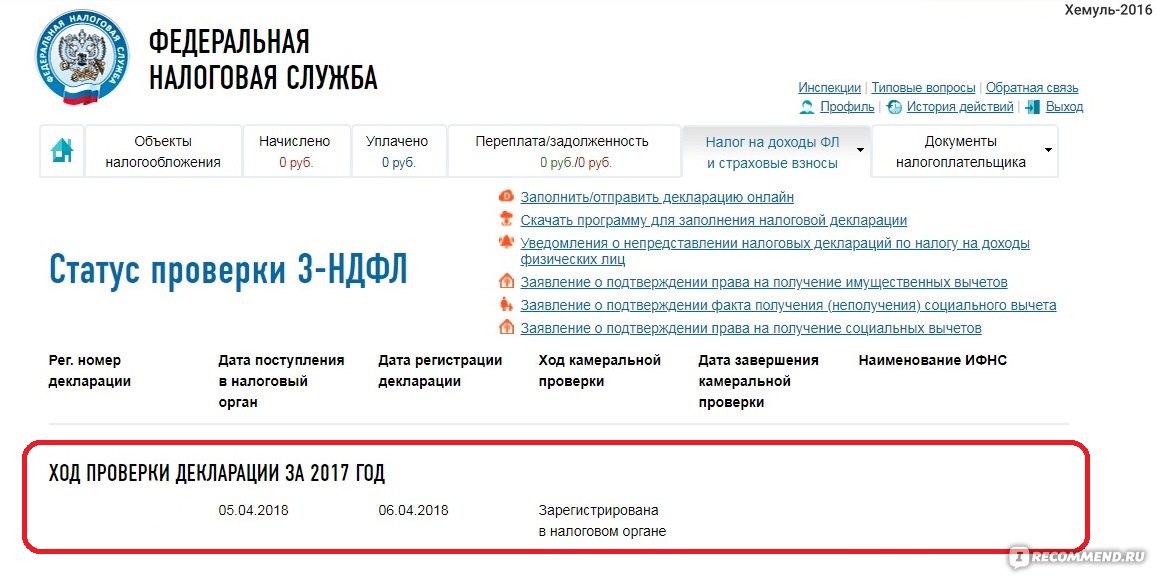

Камеральная проверка проводится без дополнительных решений. И если в течение 3 месяцев после подачи декларации никаких сигналов от ИФНС не поступало, значит, она закончилась успешно. Подготовиться к такой проверке в общепризнанном смысле налогоплательщик не может.

Выездная проверка предполагает обязательное истребование документов. К этому надо быть готовым. Чиновники могут потребовать любые документы, относящиеся к области проверки. Сама выездная проверка длится 2 месяца, однако может приостанавливаться (возобновляться), продлеваться по причинам, указанным в НК РФ. Общая продолжительность такого вида контроля – не более полугода.

До начала нужно успеть:

- проверить идентичность первичной документации фирмы и контрагентов;

- известить партнеров по бизнесу о проверке фирмы, чтобы они могли подтвердить при необходимости все данные;

- оставить в офисе только те документы, которые оформлены правильно и юридически законны;

- снять при необходимости несоответствия юридического адреса, почтового адреса с фактическим местонахождением фирмы;

- проинструктировать персонал о поведении во время проверки, о необходимости внятно и по существу, без лишних сведений, отвечать инспектору на его вопросы;

- если есть возможность – предоставить сотруднику ИФНС отдельный кабинет и приносить требуемые документы туда.

Сколько длится выездная налоговая проверка?

РФ ограничивает срок проведения выездной налоговой проверки двумя месяцами с даты решения о ее проведении ( НК РФ). Поэтому выездная проверка может быть окончена и до истечения указанного срока, если полученные к этому моменту результаты контрольных мероприятий позволяют налоговому органу судить о наличии или отсутствии событий налоговых правонарушений. В минимальные сроки обычно проводятся тематические выездные налоговые проверки (по одному налогу или только по страховым взносам).

Однако, как правило, инспекции прибегают к возможности приостанавливать течение срока проведения проверки для истребования в порядке НК РФ документов (информации) у лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (т.н. «встречные» проверки). Менее распространенные основания для приостановления:

- получение информации от иностранных государственных органов в рамках международных договоров РФ;

- проведение экспертизы в порядке НК РФ;

- перевод на русский язык документов, представленных налогоплательщиком на иностранном языке.

Общий срок приостановления проведения выездной налоговой проверки не может превышать 6 месяцев. Приостановление и возобновление проведения выездной налоговой проверки оформляются соответствующими решениями руководителя (заместителя руководителя) налогового органа, проводящего проверку, копии которых подлежат представлению налогоплательщику ( Минфина России от 08.10.2019 № 03-02-07/1/76936).

В период действия срока приостановления выездной налоговой проверки не допускаются действия налогового органа по истребованию документов у налогоплательщика, а также приостанавливаются действия налогового органа на территории налогоплательщика, связанные с указанной проверкой. Также подлежат возврату все подлинники документов, истребованные при проведении проверки, за исключением документов, полученных в ходе проведения выемки. В то же время налогоплательщик обязан представить налоговому органу те документы, которые были запрошены до момента приостановления проверки, и налоговый орган не лишен права осуществлять действия вне территории налогоплательщика, если они не связаны с истребованием у него документов (п.26 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

По основаниям и в порядке, утвержденным ФНС России от 07.11.2018 №ММВ-7-2/628@, срок проведения выездной налоговой проверки может быть продлен по решению вышестоящего налогового органа до 4 месяцев, а в исключительных случаях — до 6 месяцев:

- проведение проверки «крупнейшего» налогоплательщика;

- получение в ходе проведения проверки информации от правоохранительных, контролирующих органов либо из иных источников, свидетельствующей о наличии у налогоплательщика нарушений законодательства о налогах и сборах, требующей дополнительной проверки;

- проведение проверки организации, имеющей в своем составе несколько обособленных подразделений;

- непредставление налогоплательщиком в установленный срок документов, необходимых для проведения проверки;

- активное противодействие налогоплательщика проведению проверки;

- составление акта о воспрепятствовании доступу проверяющих на территорию налогоплательщика;

- непредставление кредитной организацией информации, непредставление контрагентом или иным лицом документов (информации) о деятельности налогоплательщика, неявка либо уклонение от явки без уважительных причин свидетеля, непредставление экспертом экспертного заключения, неявка переводчика для осуществления порученного ему перевода;

- возникновение чрезвычайной ситуации природного или техногенного характера, пожара, залива водой, аварийной ситуации, затрагивающих лицо, в отношении которого проводится проверка или налоговый орган, проводящий проверку.

Инспекции, как правило, полностью используют максимальные сроки на проведение выездной налоговой проверки и ее приостановление, возможное без согласования с вышестоящим налоговым органом. Поэтому общий срок проведения выездной проверки (период от даты приятия решения о проведении проверки до справки о ее окончании) нечасто бывает меньше восьми месяцев. Более того, в последние годы возникла проблема повсеместного существенного нарушения инспекциями предельных сроков на проведение выездной проверки, что вылилось в волну новых споров из таких обстоятельств, которая, к сожалению для налогоплательщиков, не дала положительного для них результата.

Наталюк НатальяСоветник налоговой службы РФ II ранга, ведущий юрист по налоговым и гражданско-правовым спорам «Правовест Аудит»

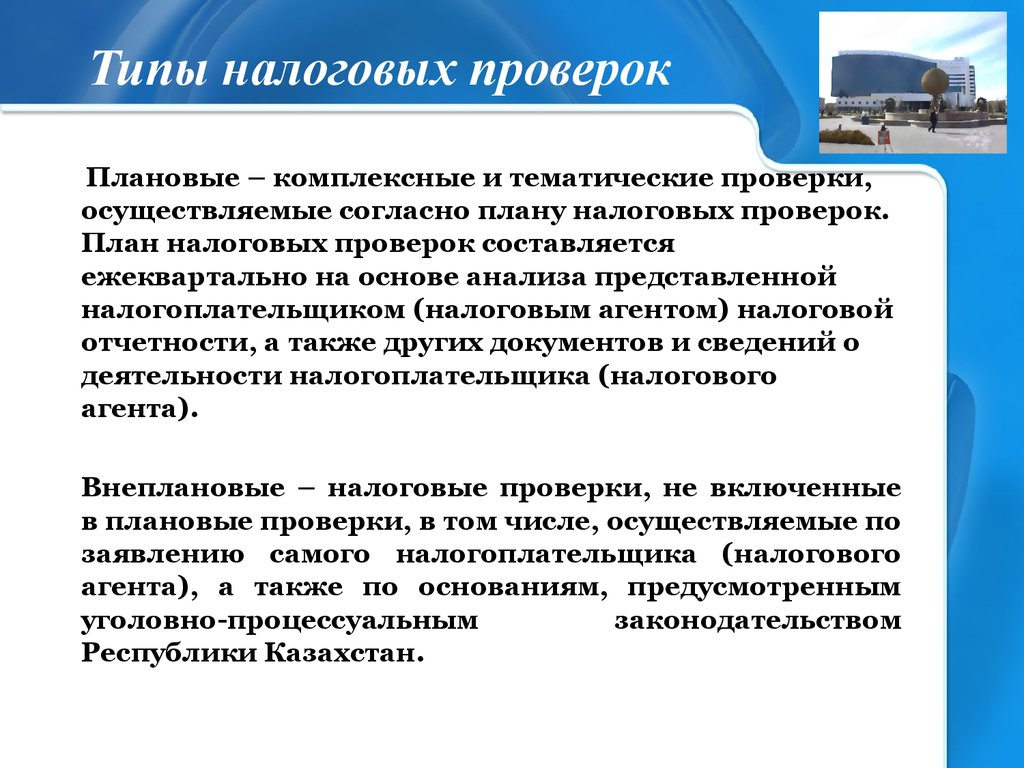

План проверок и предпроверочный анализ

Налоговые органы не назначают выездные налоговые проверки бессистемно. Ими разрабатывается и утверждается план выездных проверок, основанный на данных, выявленных в ходе осуществления предпроверочного анализа и применения программного комплекса «ВНП-отбор», который автоматически отбирает компании, которые потенциально могут допустить налоговые правонарушения.

Предпроверочный анализ представляет собой комплекс мероприятий, включающих сбор, изучение и анализ информации о налогоплательщике с целью установления его налоговых рисков и формирования выводов о возможных налоговых правонарушениях. Цель проведения такого анализа – решение вопроса о целесообразности назначения проверки, а также определение оптимальных направлений ее проведения.

Информационную базу, используемую налоговой инспекцией для проведения предпроверочного анализа, составляет информация, полученная ими из внешних и внутренних источников. Источники информации разнообразны, и масштаб осведомленности налоговой инспекции о деятельности налогоплательщика может оказаться больше, чем он предполагает. К таким источникам могут быть отнесены другие налоговые и государственные органы Российской Федерации, иностранные налоговые органы, банки, физические и юридические лица. Так, к примеру, ГИБДД МВД России может сообщить налоговой инспекции о факте приобретения транспортного средства, банк – о движении денежных средств по счетам, а конкурент -об известных ему налоговых правонарушениях, допускаемых налогоплательщиком. Сам налогоплательщик также выступает источником информации, регулярно представляя в инспекцию бухгалтерскую и налоговую отчетность. Более того, инспекция может использовать и открытые источники информации о деятельности налогоплательщика – СМИ и Интернет.

Методологической основой проведения предпроверочного анализа является приказ Федеральной налоговой службы от 30 мая 2007 года № ММ-3-06/333@, которым утверждена Концепция планирования выездных налоговых проверок (далее – Концепция).

Юристы компании «Базаров, Голиков и партнеры» провели обширный анализ влияния введения Концепции на результативность выездных проверок и выявили, что ее применение налоговыми органами не только повысило эффективность проверок, но и оказало влияние на подходы к их организации. Так, например, объем дополнительно начисленных налоговых платежей по итогам выездных проверок, проведенных налоговыми органами города Москвы, увеличился в 2,3 раза – с 30,2 миллиарда рублей в 2006 году до 70,8 миллиарда рублей в 2012 году. Кроме того, проверки стали иметь более целевой характер (подробнее см. ).

Концепцией установлены 12 общедоступных критериев самостоятельной оценки рисков для налогоплательщиков, такие как средняя налоговая нагрузка налогоплательщика, доля вычетов по НДС от суммы начисленного НДС, «миграция» между налоговыми органами, отклонение уровня рентабельности и т. д. Организации, показатели деятельности которых отклоняются от опубликованных критериев, как правило, включаются налоговым органом в план проверок. Таким образом, используя эти критерии, налогоплательщик имеет возможность проанализировать способы и результаты своей хозяйственной деятельности и оценить степень вероятности назначения в отношении него выездной проверки.

Конечно, избежать налоговой проверки невозможно, но, регулярно отслеживая указанные критерии, снизить вероятность ее назначения вполне реально.

Также знание критериев может помочь налогоплательщику оценить примерный объем налоговых претензий по результатам проверки. Однако в этом вопросе могут быть полезны и данные статистики.

Так, средняя сумма доначислений на одну выездную проверку по России в 2010 году составила 4 803 тысячи рублей, в 2011 году – 5 311 тысяч рублей, а в 2012 году -6 733 тысячи рублей (из доклада М.В. Мишустина об осуществлении Федеральной налоговой службой государственного контроля (надзора) в соответствующих сферах деятельности ). Соответственно, средней компании по итогам проверки стоит ожидать доначислений на сумму около 7 миллионов рублей.

Результаты проверки

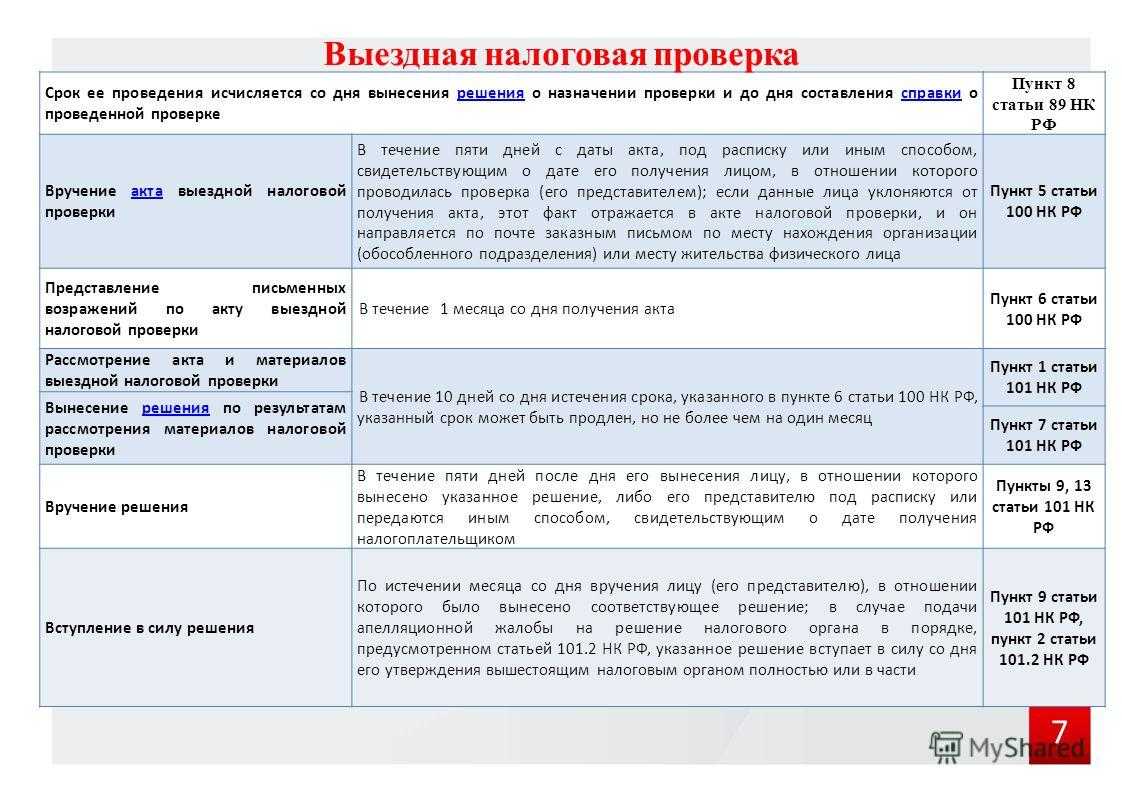

По итогам налоговой проверки инспекторы составляют справку о проведенной ВНП и вручают налогоплательщику. Два месяца займет оформление акта проверки. После вручения акта у вас есть месяц, чтобы подготовить возражения. Как только истечет срок на подачу возражений, налоговый орган может приступить к рассмотрению материалов проверки и принять итоговое решение. Его принимает начальник налогового органа или его заместитель после того, как рассмотрит материалы проверки (п. 1 ст. 101 НК РФ). Срок на вынесение решения — 10 рабочих дней.

На рассмотрение материалов вас пригласят. Вы можете принять активное участие в этой процедуре: приводить доводы в свою защиту, представить дополнительные документы и другие доказательства, заявить ходатайство о снижении штрафа (п. п. 2, 4 ст. 101 НК РФ). Руководитель или его заместитель может предпринять меры дополнительного контроля, если решит, что нельзя сделать однозначный вывод о нарушении законодательства. Тогда срок рассмотрения продлят, а итоговое решение примут после проведения мероприятий и оформления нового акта.

Если же руководство ФНС сразу примет окончательное решение, то возможны два варианта:

- о привлечении к ответственности (если есть основания назначить вам штраф);

- об отказе в привлечении к ответственности (если нет оснований для штрафа).

Оба варианта оформляют документально.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Как проходит выездная налоговая проверка

Проходит она обычно на территории налогоплательщика. Если компания или ИП не могут предоставить помещения, то проверка будет проведена в здании налоговой службы.

Инспектор при выездной проверке имеет широкий круг полномочий и имеет право:

- истребовать документы у вас (п. 12 ст. 89, ст. 93 НК РФ);

- требовать документы и информацию у ваших контрагентов или у третьих лиц в рамках встречных проверок (ст. 93.1 НК РФ);

- допрашивать свидетелей, в том числе ваших работников (ст. 90 НК РФ);

- осматривать ваши помещения, территорию, предметы (п. 13 ст. 89, ст. 92 НК РФ);

- изымать документы и предметы (п. 14 ст. 89, ст. 94 НК РФ);

- проводить экспертизу (ст. 95 НК РФ);

- привлекать к участию специалиста (ст. 96 НК РФ).

В чем опасность налоговых проверок по-новому

В своем письме налоговая служба потребовала от инспекторов тщательнее изучать, каким образом компания выбирала контрагента, чтобы выискать доказательства мнимости операции. А главным мотивом для обвинения компании в схемах станет взаимозависимость. ФНС призывает доказывать, что компания контролирует «проблемного» поставщика, что стороны сделки действуют согласованно.

В том случае, если зависимости нет, налоговики должны обосновать, что организация неосмотрительно выбирала поставщика, а он не исполнял сделку. Тогда ИФНС сможет обоснованно обвинить компанию в получении налоговой выгоды, и суды, скорее всего ее поддержат. В противном случае, даже если контрагент является однодневкой, налоговики не смогут предъявить компании претензии, если сделка была реальной.

Такая позиция высшей налоговой инстанции означает, что теперь надо более обдуманно и серьезно подходить к обоснованию операций с дружественными компаниями. В случае возникновения претензий это поможет объяснить инспекторам, на основании чего был выбран тот или иной контрагент и доказать свою осмотрительность.

Как предотвратить налоговую проверку

За последние 4 года сумма взыскания с одного предприятия растет день ото дня. С 3 млн в 2012 году до 12-15 млн в прошедшем.

Связано это в первую очередь с улучшением механизмов предпроверочного анализа. Всеобщая автоматизация и централизация делают свое дело, и ни одно нарушения предприятия не остается без внимания налоговых органов. Как же, все таки, можно предотвратить налоговую проверку и не попадаться на глаза инспекторам при предпроверочном анализе?

С одной стороны все просто – не нарушать законодательства, вовремя платить налоги, не работать с подозрительными контрагентами и фирмами однодневками, вовремя сдавать отчетность и в полной мере давать ответ налоговой на любые их требования.

С другой – не бывает компаний без нарушений, но весь вопрос в том, насколько серьезны эти нарушения. Для того, чтобы не попасть в поле зрения налоговой, достаточно никогда не нарушать целенаправленно и регулярно. Любые случайные, редкие нарушения могут быть объяснены и устранены.

И помните:

- Не существует временных ограничений по выездным проверкам, некоторые до сих пор думают, что могут работать три года до первой проверки, а потом закрыть фирму. Налоговая работает не на срок, а на результат. Если ваши нарушения попадут в их поле зрения, и они найдут реальным взыскать с вас все причитающееся казне по закону, то ждать три года никто не станет.

- Размер доначислений почти всегда выше, чем минимальный порог привлечения к уголовной ответственности за неуплату налогов.

- Если к вам придет проверка, значит налоговая нашла механизм взыскания с вас суммы доначислений (например, взыскать с взаимосвязанных лиц или провести процедуру банкротства).

Представление пояснений при подаче уточненной декларации с уменьшением суммы налога к уплате или декларации с убытком

Упрощенный порядок учета определенных договоров

Суть упрощенного учета договора аренды в том, что арендатор не отражает в бухучете ни право пользования активом (ППА), ни обязательство по аренде. Он признает только расходы по арендным платежам, когда предмет аренды учитывается на балансе арендодателя. То есть по-старому.

Вы, конечно, знаете, что с 2022 года Федеральным законом от 29 ноября 2021 г. № 382-ФЗ установлено, что с 1 января 2022 года по имуществу, находящемуся в аренде, в том числе лизинге, налог платит арендодатель. Этим и определяется, что на своем балансе предмет аренды учитывает только арендодатель.

Арендатор признает только расходы по арендным платежам равномерно в течение срока аренды или на основе другого систематического подхода. То есть сохраняет прежний порядок учета (п. 11, 12 ФСБУ 25/2018).

Как правило, это краткосрочная аренда и аренда недорогих объектов.

Никаких изменений в бухучете в этой ситуации у арендатора не происходит. Однако придется вносить изменения в учетную политику. В ней нужно будет прописать, в отношении каких договоров применяется упрощенный порядок учета.

Борьба с незаконным предпринимательством

Не секрет, что многие физические лица подрабатывают частным образом. Кто-то сдает квартиру, кто-то дает уроки английского, кто-то выпекает и продает кексы. Это законно, если открыть ИП или декларировать свои доходы. Но многие «бизнесмены» забывают о такой мелочи или думают, что налоговая интересуется только большими торговыми оборотами. Но в УК РФ не указан минимальный размер дохода — достаточно два раза провести однотипные сделки, чтобы стать незаконным предпринимателем.

При рассмотрении спорных ситуаций инспекторы учитывают несколько факторов:

- наличие клиентов, оплативших товары или услуги;

- проведение рекламных акций и выставление образцов;

- регулярные оптовые закупки сырья или товаров;

- заключение договоров аренды в коммерческих зданиях;

- большие обороты по счетам в банках;

- ведение учета по сделкам.

Но чаще всего внимание к нарушителю привлекают недовольные клиенты, неравнодушные соседи или конкуренты. Если проверка подтвердит, что вы ведете нелегальный бизнес, вам грозит доначисление налогов и серьезный штраф

За незаконный доход свыше 1,5 млн рублей предусмотрена уголовная ответственность.

Как в оценке рисков выездной налоговой проверки поможет бухгалтерская программа 1С

Кстати, в программе «1С:Бухгалтерия 8», ред. 3.0 реализована самостоятельная проверка вероятности налоговой проверки. Программа в автоматическом режиме анализирует 12 показателей в вашей отрасли (например, средняя зарплата сотрудников) и сравнивает их с аналогичными показателями вашей базы данных. Найти обработку можно через раздел «Отчеты» -> группа «Анализ учета» -> «Оценка рисков налоговой проверки».

Информацию, полученную в этом отчете, нельзя считать 100% гарантирующей проведение выездной проверки или ее отсутствие, однако если бухгалтерская программа в автоматическом режиме обнаружила уязвимости в вашем учете есть повод над чем задуматься и пересмотреть в работе. Ну и конечно, чтобы отчет показал корректную информацию, должен качественно и своевременно вестись учет.

Этап II. Анализ доходов и стоимости имущества должностных лиц организации (индивидуального предпринимателя)

Задачей данного этапа является оценка реальных возможностей приобретения должностным лицом имущества на задекларированные доходы. С этой целью анализируются:

- сумма доходов должностного лица и ее доля в общей сумме доходов организации;

- среднемесячная заработная плата должностного лица в проверяемой организации;

- наличие иных источников дохода (и суммы доходов) должностного лица (в том числе от иных работодателей или от предпринимательской деятельности);

- расчетный среднемесячный доход должностного лица с учетом иных источников дохода;

- сведения об имуществе должностного лица, приобретенном в анализируемом периоде;

- соответствие стоимости приобретенного должностным лицом имущества его доходам.

Указанный анализ проводится на основе сведений, содержащихся в информационных ресурсах налоговых органов.

Выявление случаев несопоставимости стоимости имущества, приобретенного должностным лицом организации, сумме полученных им доходов (с учетом иных источников дохода) является косвенным индикатором возможного наличия у такого должностного лица доходов, скрытых от налогообложения.

В аналогичном порядке анализируются доходы индивидуального предпринимателя.

То, о чём мечтали герои фильма «Приключения электроника», давно входит в нашу жизнь. Автоматизация, роботы, снижение человеческого фактора не остались в стороне и от системы налоговых органов.

Первичный отбор кандидатов для ВНП проводят программы.

ВНП-отбор. Основной фильтр. Работает с данными налоговой и бухгалтерской отчётности. Её задача — проанализировать компанию по ряду критериев. Интересно, что компании сравниваются с другими налогоплательщиками, имеющими такой же ОКВЭД. Таким образом, если в качестве основного вида деятельности указана оптовая торговля, а в реальности организация занимается производством, её показатели всё равно будут сопоставляться с другими оптовиками, по сравнению с которыми налоговая нагрузка производственников выгодно отличается. Но, зачастую, бывает всё с точностью до наоборот.

ВНП-Отбор проставляет баллы. Своего рода чёрные камушки в мешочке добрых дел налогоплательщика. При определенном количестве набранных баллов система рекомендует налогоплательщика к проверке.

Среди других программных комплексов назовём:СУР АСК НДС-2 и АСК НДС-2. Аббревиатура СУР означает: система управления рисками (налоговыми).

Суть работы программ сводится к выявлению налогоплательщиков, которые не платят НДС (потенциальные фирмы-однодневки), и анализу связей других организаций с таковыми.Первая программа автоматически делит всех налогоплательщиков на три категории:а) низкий налоговый риск (платят НДС, не взаимодействуют с потенциальными однодневками, имеют средства/ресурсы для ведения деятельности);б) высокий налоговый риск (не платят НДС либо платят его в минимальном размере, в составе контрагентов имеются потенциальные однодневки, отсутствуют ресурсы для реальной деятельности);в) средний налоговый риск (не попали в вышеуказанные категории).

Знаменитая АСК НДС-2 ищет разрывы в цепочках уплаты НДС. Сведения из отчётности налогоплательщика автоматически сопоставляются с данными его контрагентов. Если в цепочке есть расхождение, программа сигнализирует об этом компании (направляет требование дать пояснения). Иными словами, АСК НДС-2 ищет так называемые «чёрные дыры» — некие структуры (связанные между собой организаций), внутри которых отсутствует источник возмещения НДС, и определяет, насколько близок потенциальный проверяемый к такой «чёрной дыре».

Упрощенные способы расчета фактической стоимости ППА и оценки обязательства

Обязательство – это стоимостная оценка обязательства по аренде. После принятия к учету величина обязательства по аренде увеличивается на начисляемые проценты (в случае, когда фирма не вправе вести учет упрощенно) и уменьшаются на уплаченные арендные платежи.

Суть упрощения в том, что арендатор формирует стоимость ППА в сокращенном виде, а обязательство по аренде оценивает без дисконтирования.

В фактическую стоимость ППА такие арендаторы вправе включить только:

При этом в фактическую стоимость ППА не включают:

Эти затраты нужно признавать в расходах в периоде возникновения.

По окончании срока аренды ППА будет самортизировано полностью, и его стоимость нужно списать. В бухгалтерском учете бухгалтер сделает проводки:

Дебет 01 субсчет Выбытие ОС Кредит 01

— списана стоимость ППА;

Дебет 02 Кредит 01 субсчет Выбытие ОС»

— списана амортизация ППА.

Обязательство по аренде, которое учитывается в пассиве баланса, первоначально оцените как сумму номинальных величин будущих арендных платежей. То есть, чтобы определить сумму приведенной стоимости будущих арендных платежей арендные платежи дисконтировать не нужно (п. 13, 14 ФСБУ 25/2018). Нужно просто просуммировать их номинальные значения.

По окончании срока аренды арендное обязательство будет погашено.

К кому может прийти налоговая проверка?

Прежде чем наведаться с выездной проверкой к налогоплательщику, налоговый орган проводит анализ фирмы по 12 критериям:

1. Низкая налоговая нагрузка. Налоговая нагрузка рассказывает о том, сколько денег предприниматель отчисляет государству. Это главный критерий, по которому налоговая отбирает предпринимателей для проверки.

2. Регулярные убытки на протяжении 2-х и больше лет. Когда в отчетах постоянно отражаются убытки – это подозрительно, по мнению налоговой. Возможно, предприниматель делает это специально, с целью ухода от налоговой.

3. Налоговый вычет по НДС выше 89%. Доля вычетов должна быть равна 89% или выше за период 12 месяцев от суммы начисленного с налоговой базы налога. О НДС и налоговом вычете мы писали здесь.

4. Темп роста расходов опережает темп роста доходов. Если бизнесмен отражает такую тенденцию, возможно, он пытается занизить доходы или завысить расходы, чтобы не платить налог на прибыль.

5. Низкая заработная плата сотрудников. Если работодатель платит зарплату работнику, которая ниже показателя по отрасли в регионе, то у налоговой закрадываются сомнения. Возможно какую-то часть зарплаты сотрудник получает в конверте. Это указывает на уклонение от уплаты страховых взносов и налога на доходы физических лиц за сотрудников.

6. Показатели на специальных режимах приближаются к предельным значениям. Предельные значения были введены государством. Если предприниматель близится к предельному значению на 1-5% несколько раз в год, это вызывает недоверие налоговой. Может быть, бизнесмен специально уменьшает показатели.

Предельные показатели:

Для УСН:

- годовой доход не более 150 млн рублей;

- количество сотрудников не больше 150 человек;

- остаток основных средств не больше 150 млн рублей;

- доля участия других организаций не больше 25%.

Для ЕНВД:

- площадь торгового зала или зала обслуживания посетителей не более 150 м²;

- общая площадь спальных помещений в гостинице или отеле не более 500 м²;

- количество работников не более 100 человек.

Для ЕСХН:

доходы от сельскохозяйственной деятельности должны быть не меньше 70% всех доходов.

7. Расходы индивидуального предпринимателя за календарный год максимально приближены к доходам.

8. Работа через цепочку посредников. Если компания ведет деятельность по цепочке договоров с посредниками и перекупщиками, через новую организацию проходит большое количество денег, и все участники имеют какую-то связь друг с другом, это вызывает подозрение. Скорее всего, это фирма-однодневка, помогающая уходить от уплаты налогов.

9. Игнорирование запросов налогового органа. Если предприниматель не отвечает на запросы инспектора, не предоставляет документы, требуемые налоговиками, его навестят с проверкой.

10. Мигрирование между налоговыми инспекциями. В том случае, когда адрес компании меняется чаще 1 раза, вызывает подозрение у налоговой.

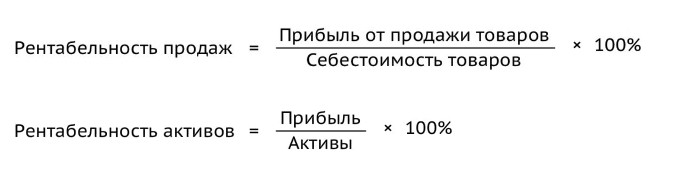

11. Уровень рентабельности компании на 10% ниже нормы. Исходя из показателей рентабельности можно говорить о том, насколько эффективно предприниматель пользуется ресурсами: деньгами, товарами, основными средствами.

12.

Осторожно мошенники!

Налоговые инспекторы могут позвонить любому гражданину по телефону, указанному в поданной декларации или заявлении. Такое случается, если вы указали неверные данные, допустили ошибку в реквизитах, не уплатили налоги вовремя или сдали не все документы. Этим пользуются мошенники: они обзванивают людей, требуя сдать декларацию или оплатить накопившиеся пени. Звонок проходит в автоматическом режиме, а в конце сообщения указывается телефонный номер для обратной связи. Человек слышит о немыслимой задолженности, перезванивает, и значительная сумма денег списывается с мобильного баланса.

Как отличить реальный звонок из налоговой от требований мошенников:

- Не верьте автоответчикам. В соответствии с действующим законодательством, ФНС сообщает о штрафах, недоимках и просрочках в личном кабинете на сайте или по почте.

- Уточняйте полученную информацию. Зайдите на сайт ФНС и проверьте данные. Если вы на самом деле просрочили сдачу декларации или пропустили срок уплаты налога, это будет отражено в личном кабинете.

- Не перезванивайте и не отправляйте сообщения на сомнительные номера. У налоговой есть единый телефон 8-800-222-22-22, по которому можно уточнить информацию.

- Не рассказывайте лишнего. У ФНС есть все ваши данные. Если у вас интересуются размерами дохода, местом работы или другой личной информацией, попросите отправить письменный запрос по вашему текущему адресу. Адрес тоже не называйте.

Наши дела по теме

Трудовые споры

Поделиться

Другие статьи

05.09.2017

01.09.2021

01.03.2018