Введение

- Определение момента начала и окончания погашения временной разницы, возникшей по причине того, что суммовые разницы в БУ ложатся на стоимость ОС, а в НУ относятся на затраты текущего периода

- Определение суммы ежемесячного погашения такой разницы

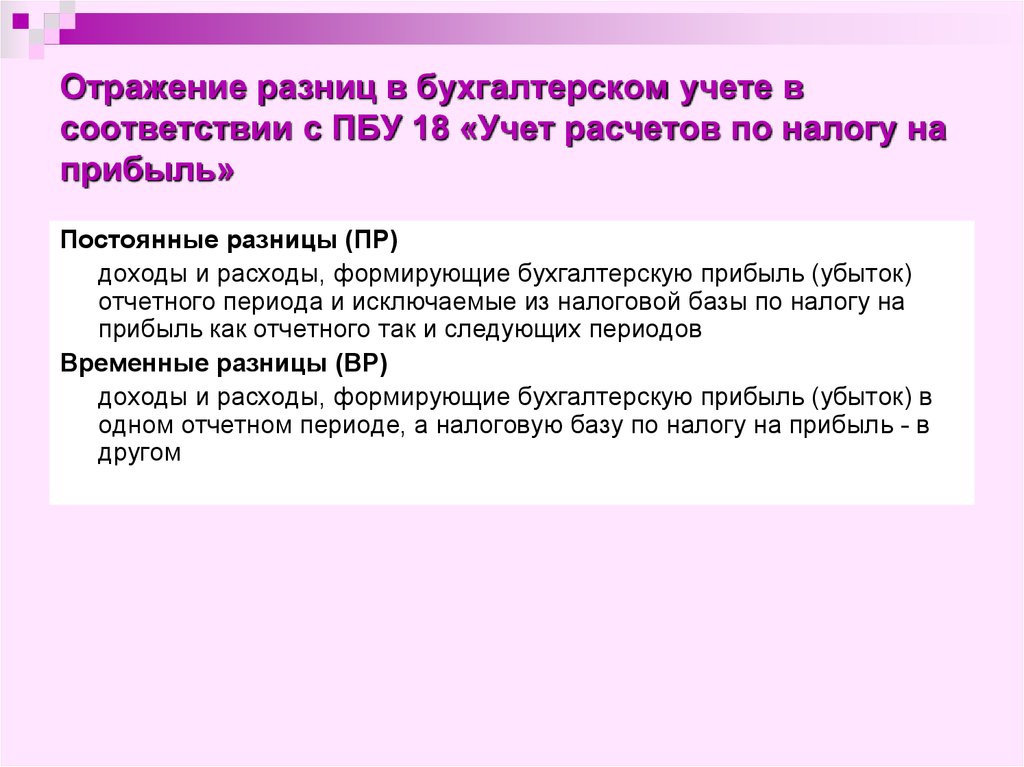

Другими словами, ПБУ18 вкупе с главой 25 НК определяют какие разницы возникают, и какова итоговая сумма этих разниц, но законодательство ничего не говорит о том, как итоговые суммы распределяются по учетным периодам. Такие вопросы встают и при попытке алгоритмизировать вычисление и погашение разниц. Нижеприведенные принципы, являясь детальной проработкой и развитием идей ПБУ 18 и 25 главы НК РФ, заполняют указанный недостаток и дают возможность получать ответы на конкретные вопросы, связанные с учетом временных и постоянных разниц, в том числе вычислять их автоматически. Порядок изложения принципов – от более общих положений к частным вопросам.

В статье раскрыты принципы расчета сумм ежемесячного начисления, погашения и списания разниц ПБУ18, регулярное и последовательное применение которых:

- позволяет определить точную сумму изменения каждой связанной с ОС разницы в каждом периоде для каждого ОС независимо от выбранного метода и срока амортизации

- позволяет определить точную сумму временных разниц, подлежащих списанию в периоде выбытия актива

- гарантирует, что после того как актив был списан или полностью амортизирован, не остается недоначисленных постоянных или недопогашенных временных разниц, связанных с этим активом. Т.е. по окончании амортизации на 09 (77) счете не «зависают» никакие суммы.

- гарантирует совпадение налогового и бухгалтерского учета (в части учета ОС) как в текущем, так и в будущих периодах. Т.е. гарантирует равенство между суммой текущего налога на прибыль и суммой условного расхода, скорректированного на величину изменения постоянных и временных разниц.

Хотя в статье в целом речь идет об ОС, все сформулированные принципы в равной степени относятся и к НМА.

Определение ежемесячной суммы начисления и погашения разницы из-за неравномерности амортизации

Для определения величины разницы из-за неравномерности амортизации в определенном периоде используется следующий подход. Каждый месяц амортизация по объекту ОС в БУ и в НУ формирует затраты в соответствующем учете. Разность между этими затратами должна быть скомпенсирована путем начисления временных и постоянных разниц. Как было показано выше все связанные с объектом ОС разницы, изменившие стоимость ОС в одном учете и не изменившие в другом, непрерывно погашаются (доначисляются) каждый период. И суммы месячного погашения (доначисления) известны – они вычисляется по формулам, указанным выше. Величина разности между амортизациями за месяц «распадается» на величины погашения (доначисления) отдельных временных (постоянных) разниц. Остаток, не являющийся ни погашением ранее зарегистрированной временной разницы ни доначислением постоянной, и будет месячной величиной (изменения) разницы по амортизации. Нижеприведенный рисунок является иллюстрацией данного подхода.

Существует и другой способ расчета. Сумма начисления или погашения этой разницы в периоде может быть рассчитана как разность между суммами амортизации в БУ и в НУ за этот же период, уменьшенными на суммы изменения в этом же периоде всех остальных разниц, входящих в первоначальную стоимость ОС в бухгалтерском учете. Т.е. как разность между суммами амортизации, которые были бы начислены, если бы с объектом не было связано ни одной другой постоянной или временной разницы.

Отражение отложенных налоговых обязательств в бухгалтерском учете

ОНО возникают, если расходы по хозяйственной операции признаются в налоговом учете раньше, чем в бухгалтерском.

Такое возможно, например, при применении амортизационной премии.

Кроме того, ОНО могут появиться, если доходы в бухгалтерском учете признаются раньше, чем в налоговом.

Например, стоимость материалов, полученных при ликвидации ОС, в бухгалтерском учете отражается в доходах на момент принятия к учету материалов, а в налоговом — на дату составления акта ликвидации (п. 13 ст. 250, пп. 8 п. 4 ст. 271 НК РФ).

Поэтому если работы по ликвидации ОС продолжаются в течение длительного времени, то доходы в виде стоимости материалов в бухгалтерском учете могут быть признаны ранее, чем в налоговом.

Из-за того, что расходы в бухгалтерском учете признаются позднее (или доходы признаются раньше), в периоде совершения операции бухгалтерская прибыль оказывается больше, чем налоговая прибыль.

ОНО по конкретной операции рассчитывается по формуле:

ОНО = Величина налоговых расходов, которые будет учтены в бухгалтерском учете в следующие периоды х Ставку налога на прибыль (20%); или

ОНО = Величина бухгалтерских доходов, которые будет учтены в налоговом учете в следующие периоды х Ставку налога на прибыль (20%);

В последующие отчетные (налоговые) периоды получится обратная ситуация.

Когда будут признаны расходы в бухгалтерском учете (доходы — в налоговом учете), налоговая прибыль будет больше, чем бухгалтерская прибыль.

По мере признания расходов в бухгалтерском учете (доходов в налоговом учете) ОНО погашаются:

Сумма, на которую погашается ОНО = Величина расходов, ранее признанных в налоговом учете и списываемых в бухгалтерском учете в текущем периоде х Ставку налога на прибыль (20%);

или

Сумма, на которую погашается ОНО = Величина доходов, ранее признанных в бухгалтерском учете и учитываемых в налоговом учете в текущем периоде х Ставку налога на прибыль (20%);

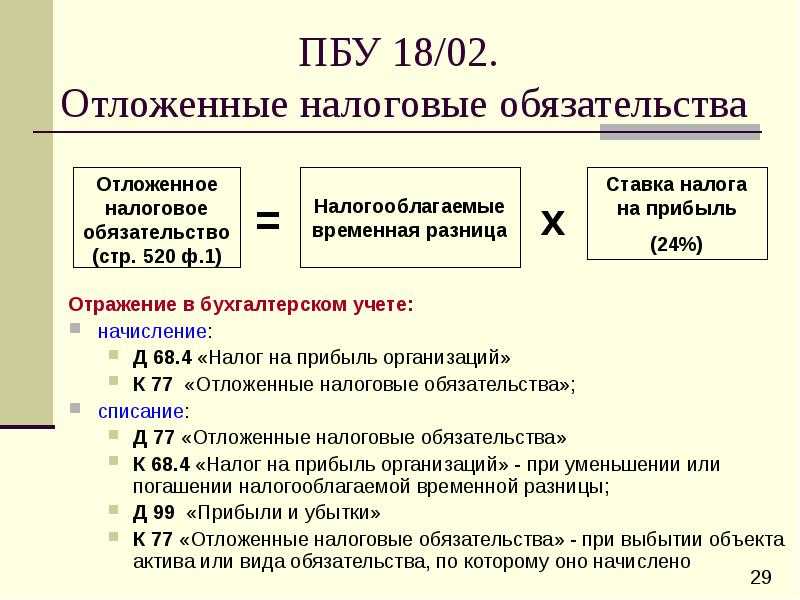

Учет ОНО

ОНО учитываются на счете 77 «Отложенные налоговые обязательства».

Проводки по признанию и погашению ОНО будут такие:

|

Проводка |

Операция |

|

Д 68 — К 77 |

Отражено ОНО |

|

Д 77 — К 68 |

Погашено ОНО |

В балансе ОНО (кредитовое сальдо счета 77) отражаются по строке 1420 «Отложенные налоговые обязательства».

В отчете о финансовых результатах нужно отразить разность оборотов по счетам 09 и 77 за отчетный год.

Отражение в отчете по Строке 2430

Так, в строке 2430 «Изменение отложенных налоговых обязательств» Отчета о финансовых результатах надо показать оборот по кредиту счета 77 за вычетом дебетовых оборотов.

Если кредитовый оборот по счету 77 превысит дебетовый, то показатель строки 2430 «Изменение отложенных налоговых обязательств» будет положительным.

Однако в отчет его вписывают в круглых скобках.

При расчете чистой прибыли он будет учитываться со знаком минус.

В строке 2450 «Изменение отложенных налоговых активов» Отчета о финансовых результатах надо показать оборот по дебету счета 09 за вычетом кредитового оборота по счету 09.

Если кредитовый оборот по счету 09 превысит дебетовый, то показатель строки 2450 «Изменение отложенных налоговых активов» будет отрицательным.

В такой ситуации его нужно вписать в отчет в круглых скобках.

При расчете чистой прибыли он будет учитываться со знаком минус.

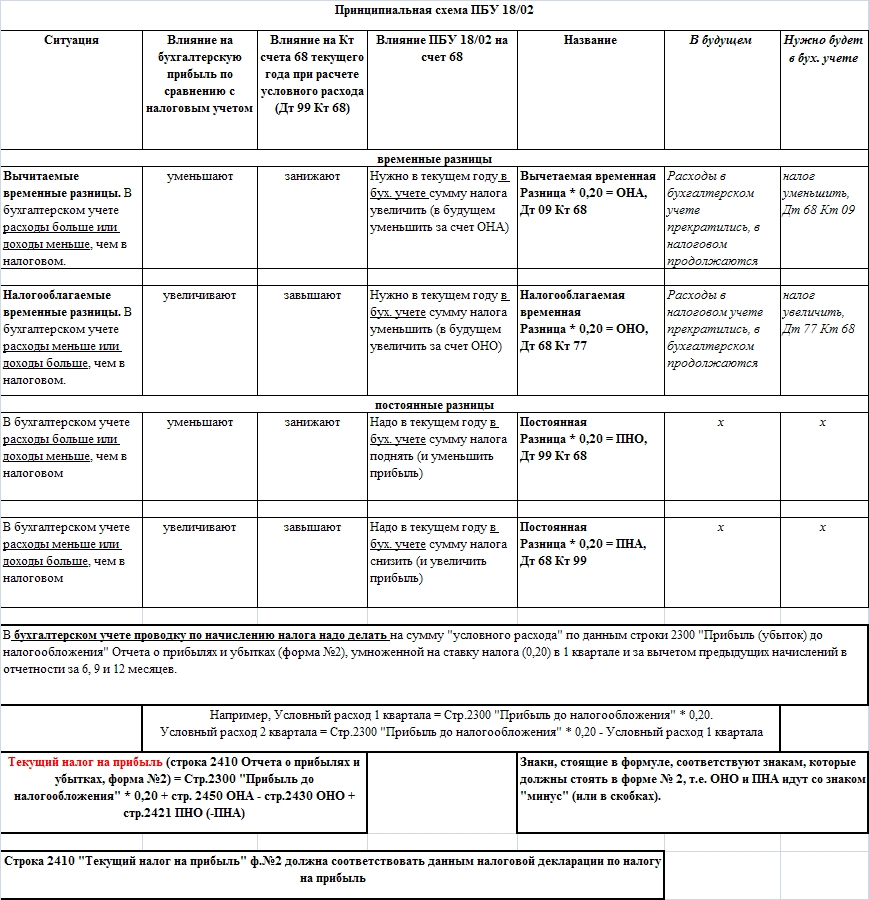

Условные доходы и расходы

Условный расход (условный доход) по налогу на прибыль (УН) – это сумма, рассчитанная как произведение финансового результата по данным БУ и ставки налога на прибыль. Фактически, это налог на прибыль, исчисленный исходя из данных БУ.

Д 99.02.1 К 68.04.2 – начислен условный расход по налогу на прибыль.

Д 68.04.2 К 99.02.1 – начислен условный доход по налогу на прибыль.

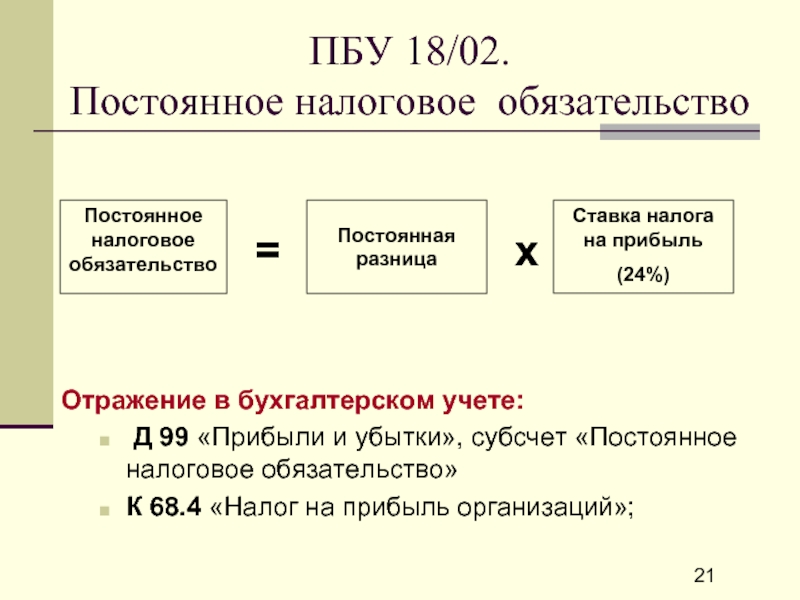

Текущий налог на прибыль (Нпр) представляет из себя сумму условного дохода (расхода) по налогу на прибыль, скорректированную на суммы ПНО, ПНА, ОНО, ОНА:

Нпр = +/–УН + ПНО – ПНА +/– ОНА +/– ОНО

Согласно п. 22 ПБУ 18/02 организация имеет право определять величину текущего налога на прибыль одним из двух способов: либо на основе данных, сформированных в БУ, в соответствии с п. 20 и п. 21 ПБУ 18/02, либо на основе налоговой декларации по налогу на прибыль.

Но в любом случае, независимо применятся ли ПБУ 18/02, должно соблюдаться правило:

Сумма текущего налога на прибыль должна быть равна сумме налога на прибыль, рассчитанного по данным налогового учета.

Непосредственно в отчете о финансовых результатах и в налоговой декларации отражается одна и та же сумма текущего налога на прибыль.

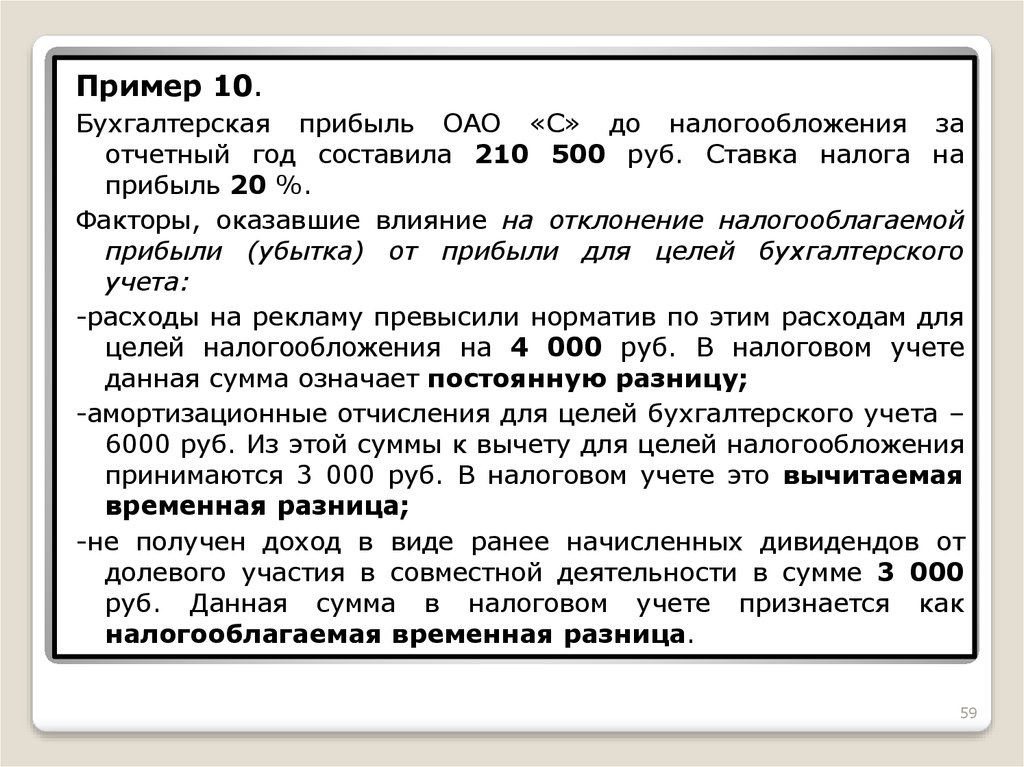

Организация ООО «Феникс» применяет основную систему налогообложения, уплачивает ежеквартальные авансовые платежи по налогу на прибыль, применяет ПБУ 18/02. Доходы в первом полугодии 2016 г. – 2 500 000 руб., и расходы – 1 000 000 руб. по обычным видам деятельности. Помимо этого, ООО «Феникс» во II квартале 2016 г. получило причитающиеся дивиденды от иностранной компании в сумме 2 000 000 руб. Налог на прибыль с дивидендов исчислен по ставке 13%.

В программе сформируем Декларацию по налогу на прибыль. Мы увидим, что суммы налога на прибыль, исчисленные по ставкам, отличающихся от ставки 20%, отражаются в листе 04. При этом в стр. 010 Налоговая база – 2 000 000 руб., ставка налога 13%, по стр. 040 отражена сумма налога на прибыль 260 000 руб.

Доходы и расходы от обычных видов деятельности указываются в листе 02. Поскольку доход от дивидендов отражен во внереализационных доходах, то мы исключаем эти дивиденды из прибыли по стр. 070, чтобы избежать двойного налогообложения. Таким образом очищенная от дивидендов налоговая база умножается на ставку 20%, и исчисляется налог в размере 300 000 руб.

В БУ программа покажет исчисленный налог в размере 700 000 руб.

В то время как исходя из декларации по налогу на прибыль по стр. 040 листа 04 у нас 260 000 руб., и по стр. 180 листа 02 – 300 000 руб.

Получается расхождение между данными БУ и НУ, чего быть не должно. Где же ошибка?

Дело в том, что программа «1С» пока что не умеет исчислять налог на прибыль по разным ставкам, и в БУ программа исчисляет налог с дивидендов по ставке 20%. Поэтому нужно делать корректирующие проводки для того чтобы выровнять БУ и НУ.

Рекомендуем корректировать в БУ исчисление УН, ПНО, ПНА, ОНО, ОНА, если вы имеете доход, который облагается по ставке отличных от ставок, указанных в п. 1 ст. 284 НК РФ.

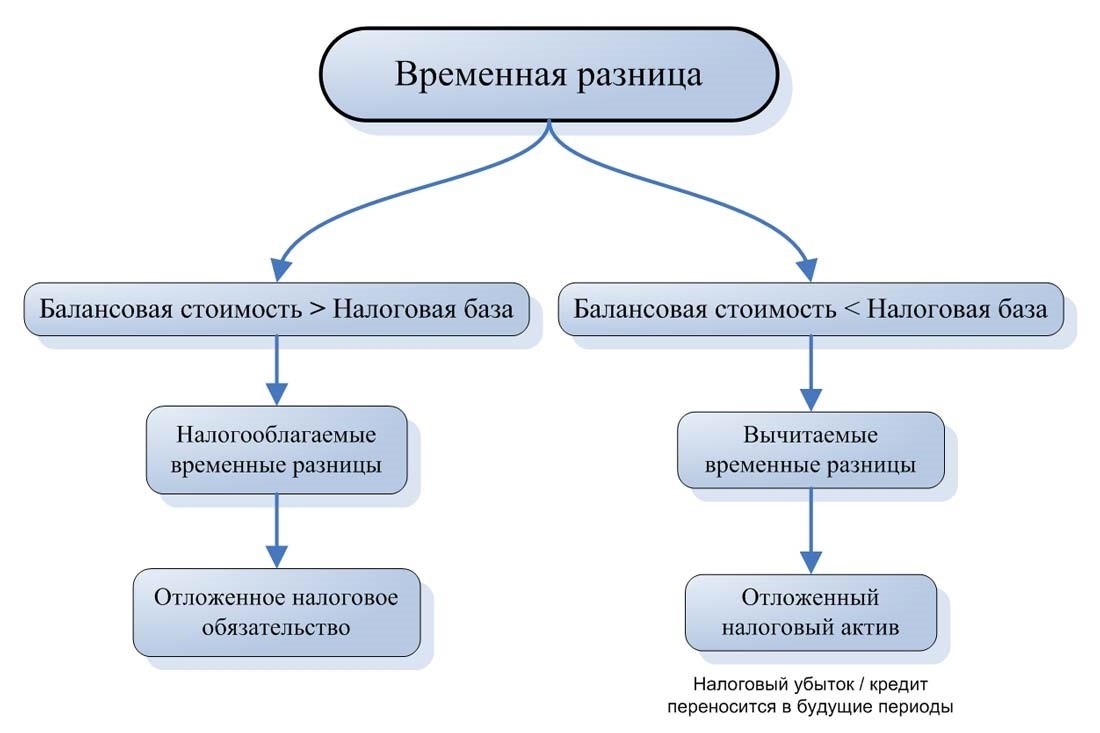

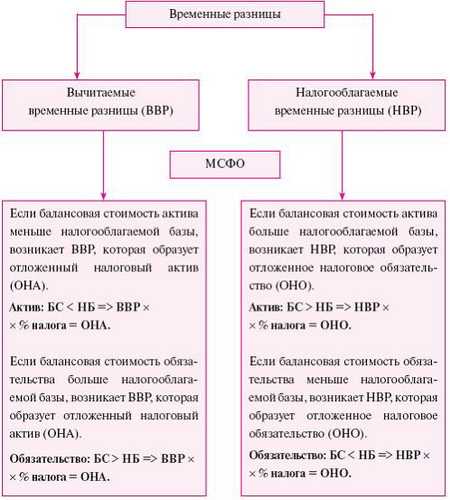

Примеры возникновения временных налоговых разниц

Отложенное налоговое обязательство (ОНО)

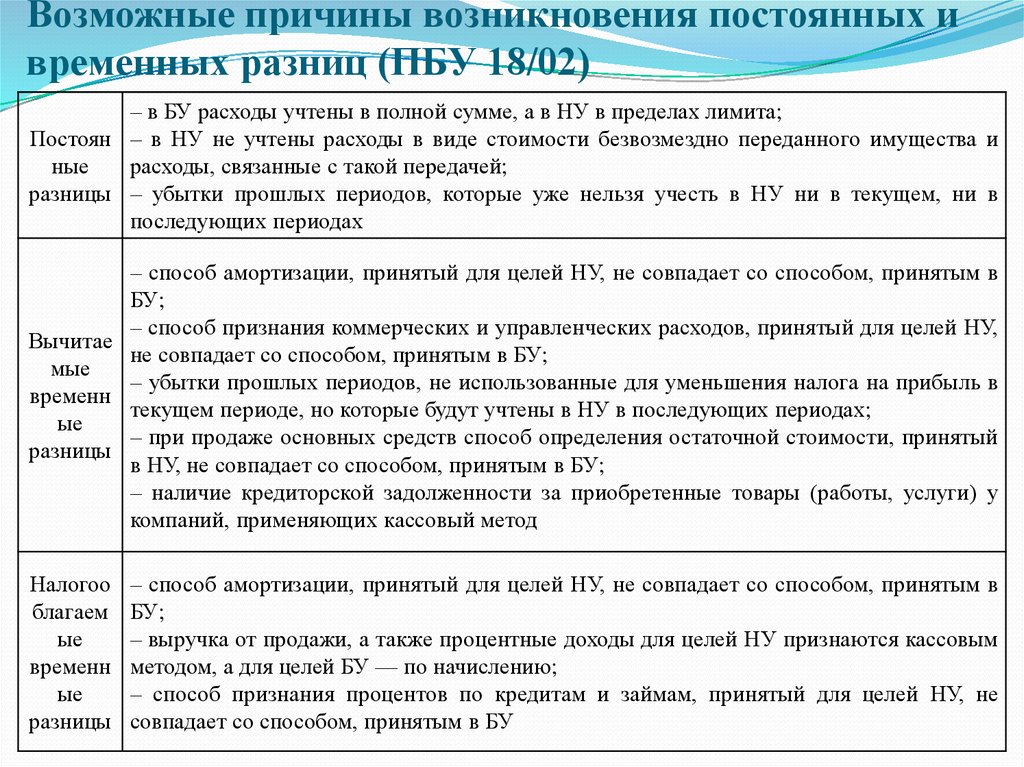

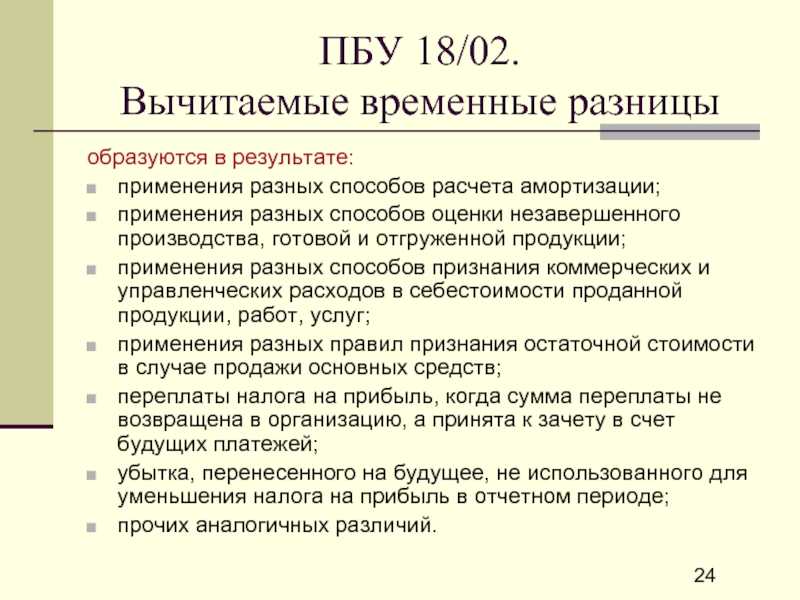

Налогооблагаемые временные разницы образуются в результате, например:

Применения разных способов начисления амортизации для целей бухгалтерского учета и целей определения налога на прибыль: сумма начисленных расходов в бухгалтерском учете будет меньше, чем в налоговом учете;

Применение в налоговом учете амортизационной премии;

Признания выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признания процентных доходов для целей бухгалтерского учета исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения – по кассовому методу;

Применение различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения.

| Условия | Бухгалтерский учет | Налоговый учет |

| Первоначальная стоимость без НДС | 500 000 | 500 000 |

| Норма амортизации | 0,0166( 1/60 мес) | 0,048 ( 4,8/100) |

| Сумма начисленной амортизации | 8333,33 (500 000* 0,0166) | 24 000 (500 000* 0,048) |

Налогооблагаемая временная разница составит 15 666,67 (24 000 – 8 333,33) рублей.

Из-за временной разницы налоговая прибыль (НП) становится меньше, чем бухгалтерская прибыль (БП) (Прибыль по НУ Прибыли по БУ), поэтому у организации возникает отложенный налоговый актив в сумме 664 (3 320 * 20%) рублей.

Бухгалтерские проводки

Сумма, руб.

Описание операции

Дт

Кр

Заполнение отчетности на примерах

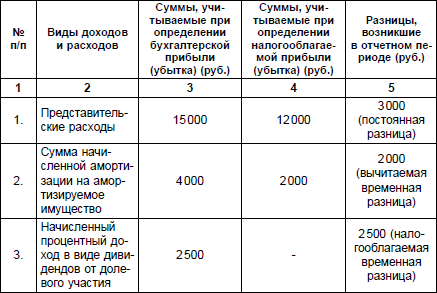

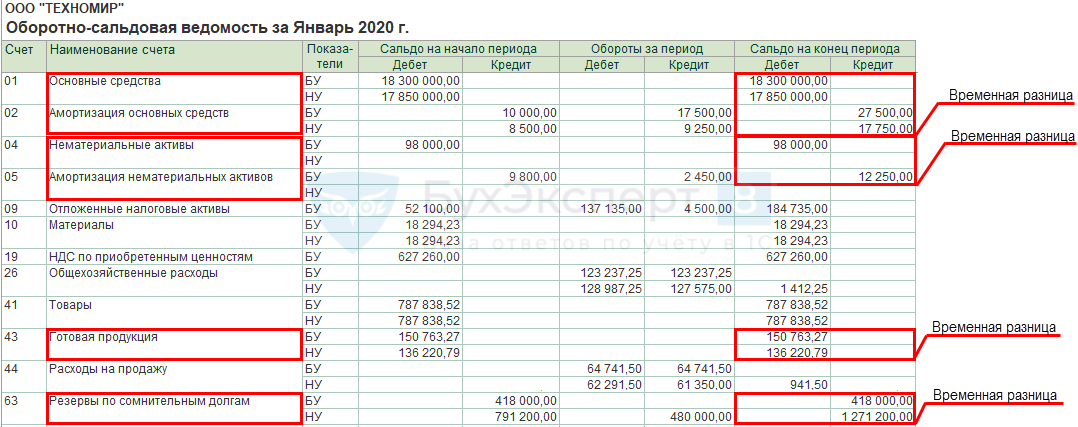

Примеры расхождений между бухгалтерским и налоговым учетом

Рассмотрим некоторые ситуации, при которых образуются те или иные расхождения между БУ и НУ.

Вычитаемые временные разницы (ОНА):

Налогооблагаемые временные разницы (ОНО):

В текущем году организация понесла следующие расходы:

Выручка составила 3 000 000 руб. Ставка налога на прибыль — 20%.

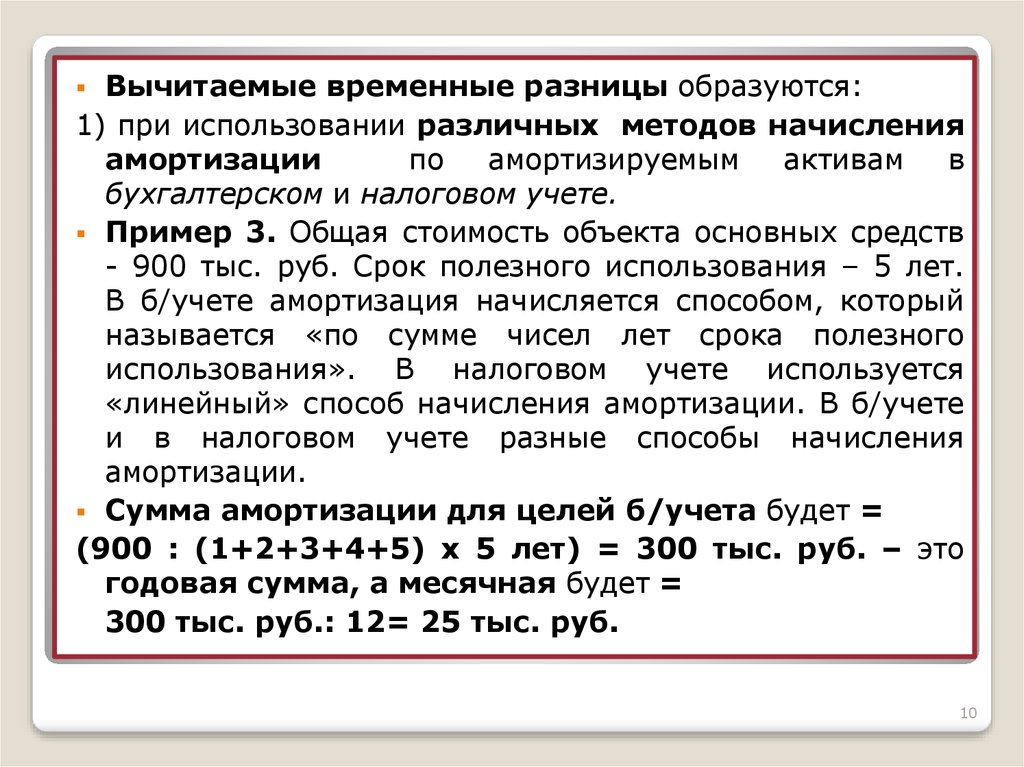

В конце предыдущего года на учет было принято основное средство стоимостью 240 000 руб. СПИ равен 5 годам. В БУ амортизация начисляется линейным способом, а в НУ — нелинейным.

Амортизация, начисленная в НУ за год: 240 000 × 5,6 / 100 × 12 = 161 280 руб.

Месячная норма амортизации = 5,6 (ст. 259.2 НК РФ).

Налогооблагаемая временная разница: 161 280 – 48 000 = 113 280 руб.

Переход на учет по новым правилам

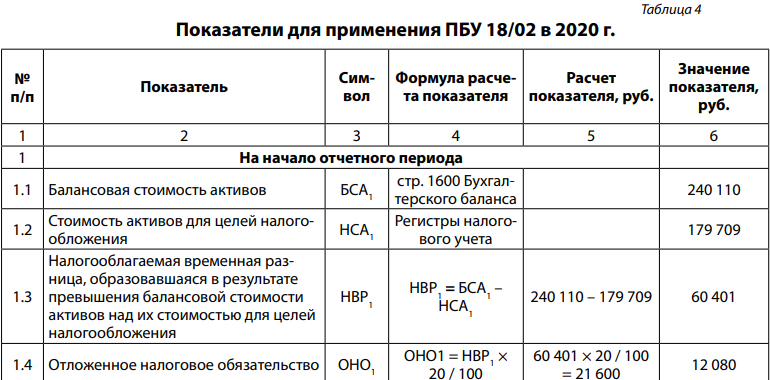

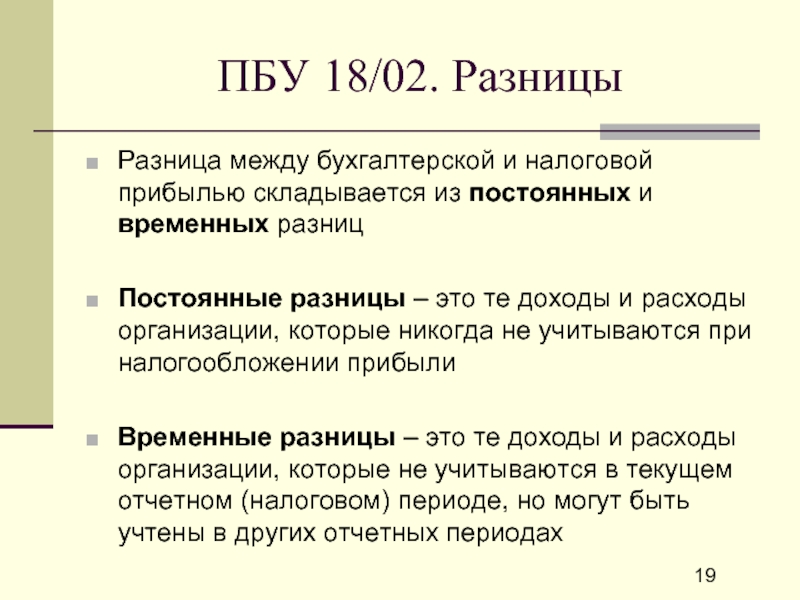

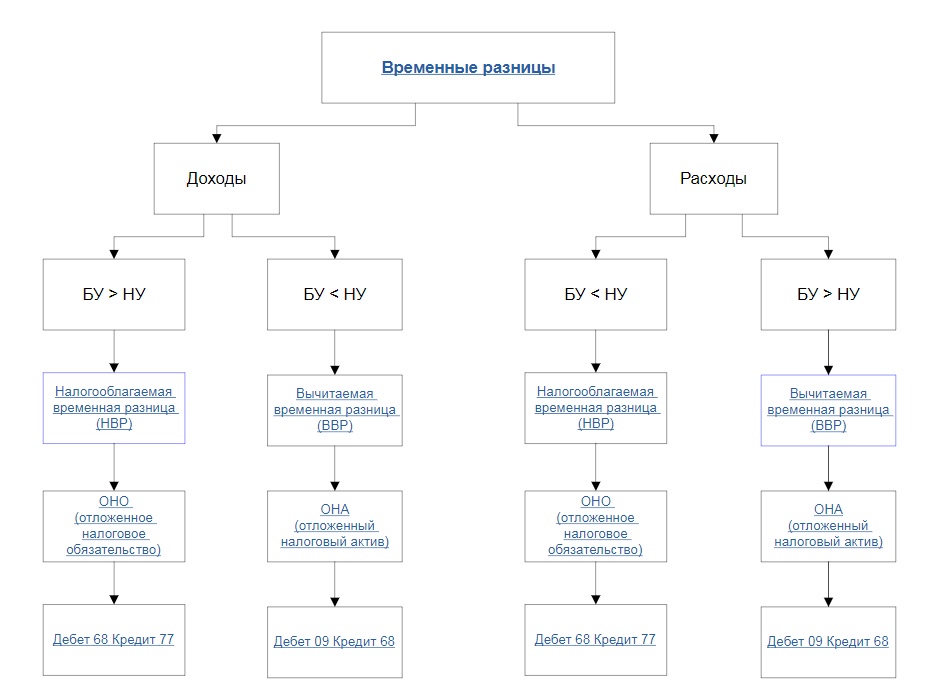

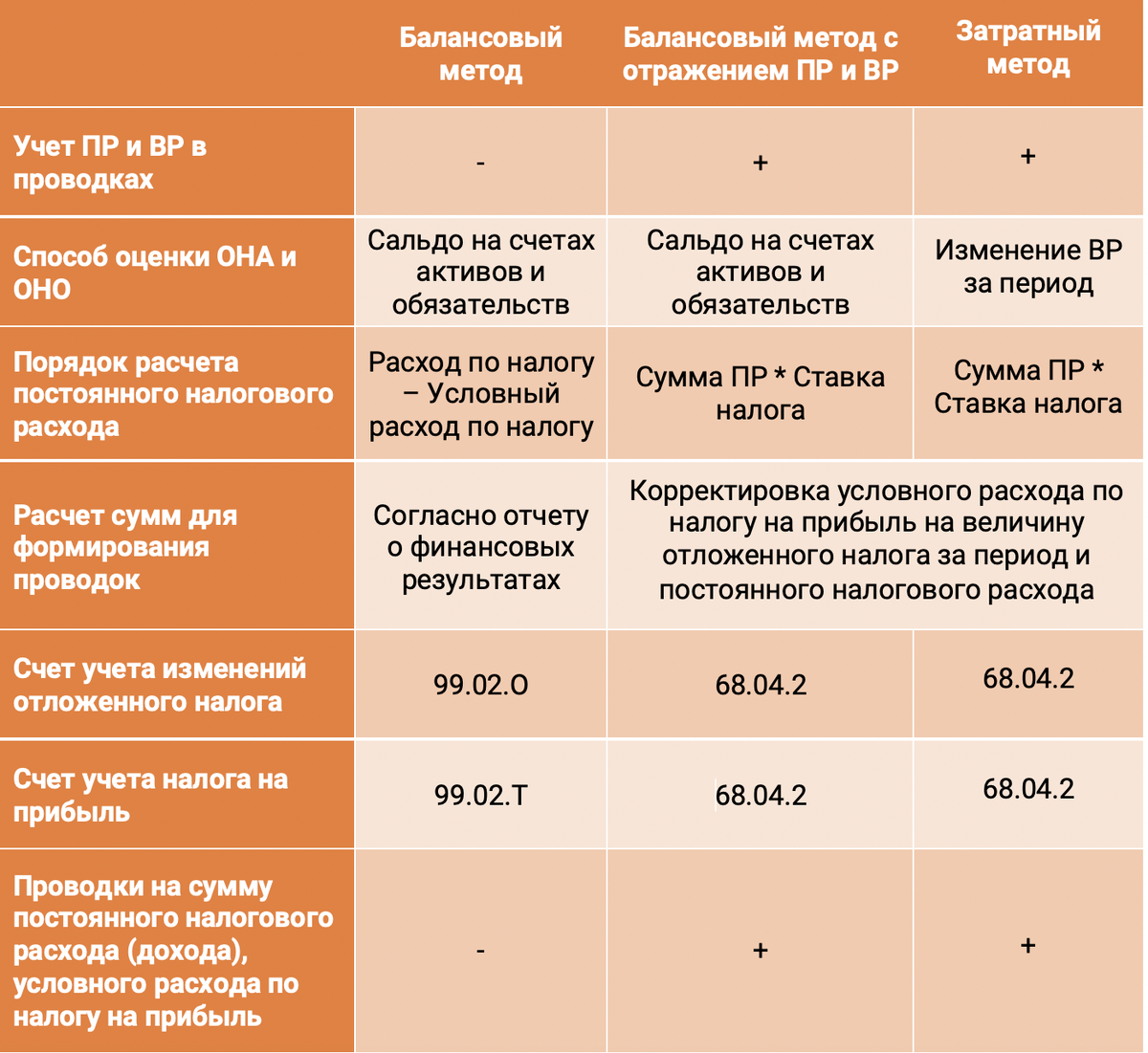

Учет разниц в оценке активов и обязательств

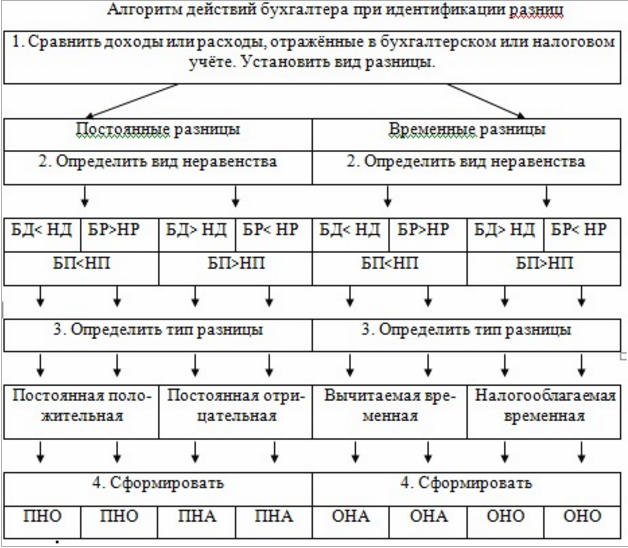

Для того чтобы отражать в БУ и отчетности ПНО, ПНА, ОНО, ОНА, рассчитать текущий налога на прибыль в соответствии с нормами ПБУ 18/02, необходимо определить величину ПР и ВР. Мы знаем, что ПР и ВР могут возникать при признании доходов и расходов, но это не всегда так.

Не всегда причина образования разниц возникает непосредственно при признании доходов и расходов (например, если возникает разница в оценке первоначальной стоимости объектов ОС или НМА – «потенциальные» ПР и ВР, т. к. амортизация может уже начисляться в следующем отчетном периоде)

Поэтому в «1С:Бухгалтерии 8» организован учет:

Все разницы между БУ и НУ в «1С:Бухгалтерии 8» называются разницами в оценке активов и обязательств.

Что такое виды активов и обязательств в ПБУ 18/02 вы не найдете, но в терминах программы каждому виду актива или обязательства соответствует один или несколько счетов, в проводках, по которым отражаются ВР в оценке активов и обязательств. Причем есть такие виды активов и обязательств, по которым суммовая оценка определяется по нескольким счетам, например, ОС, НМА.

Каким образом регистрируется разница в оценке стоимости активов и обязательств?

Мы знаем, что у нас есть регистр бухгалтерии («проводка»). Если мы не применяем НУ, то в этом регистре у нас задействован только Дт, Кт и сумма. Если мы применяем НУ, то добавляются сумма НУ Дт, сумма НУ Кт. И если мы используем ПБУ 18/02, то у нас добавляется 4 ресурса: сумма ПР и ВР по Дт и Кт, где мы отображаем разницы в оценке стоимости активов и обязательств.

Причем для НУ не всегда может выполняться правило двойной записи, поскольку не на всех счетах поддерживается НУ. И суммовые показатели могут определяться как автоматически при проведении документов, так и могут указываться в операциях, введенные вручную.

Примеры возникновения временных налоговых разниц

Отложенное налоговое обязательство (ОНО)

Налогооблагаемые временные разницы образуются в результате, например:

Применения разных способов начисления амортизации для целей бухгалтерского учета и целей определения налога на прибыль: сумма начисленных расходов в бухгалтерском учете будет меньше, чем в налоговом учете;

Применение в налоговом учете амортизационной премии;

Признания выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признания процентных доходов для целей бухгалтерского учета исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения – по кассовому методу;

Применение различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения.

| Условия | Бухгалтерский учет | Налоговый учет |

| Первоначальная стоимость без НДС | 500 000 | 500 000 |

| Норма амортизации | 0,0166( 1/60 мес) | 0,048 ( 4,8/100) |

| Сумма начисленной амортизации | 8333,33 (500 000* 0,0166) | 24 000 (500 000* 0,048) |

Налогооблагаемая временная разница составит 15 666,67 (24 000 – 8 333,33) рублей.

Из-за временной разницы налоговая прибыль (НП) становится меньше, чем бухгалтерская прибыль (БП) (Прибыль по НУ Прибыли по БУ), поэтому у организации возникает отложенный налоговый актив в сумме 664 (3 320 * 20%) рублей.

Бухгалтерские проводки

Сумма, руб.

Описание операции

Дт

Кр

Изменения в ПБУ 18/02 «Учет расчетов по налогу на прибыль»

В настоящей статье хочется также обратить внимание читателей на важные изменения в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», внесенные Приказом Минфина РФ от 20.11.2018 года № 236н внесены изменения в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Наибольшие изменения коснулись случаев возникновения временных разниц (п 11, п

12 ПБУ 18/02). Случаи возникновения вычитаемых и налогооблагаемых временных разниц объединены в одном пункте 11 ПБУ 18/02, отражающем общие случаи возникновения для всех временных разниц, как вычитаемых, так и налогооблагаемых

Наибольшие изменения коснулись случаев возникновения временных разниц (п 11, п. 12 ПБУ 18/02). Случаи возникновения вычитаемых и налогооблагаемых временных разниц объединены в одном пункте 11 ПБУ 18/02, отражающем общие случаи возникновения для всех временных разниц, как вычитаемых, так и налогооблагаемых.

В связи с внесенными изменениями временные разницы могут образовываться в результате применения разных правил признания в бухгалтерском и налоговом учете при:

оценке первоначальной стоимости и амортизации внеоборотных активов;

формировании себестоимости проданной продукции, товаров, работ, услуг;

формировании доходов и расходов, связанных с продажей основных средств;

создании резервов по сомнительным долгам и иных резервов;

переоценке активов по рыночной стоимости для целей бухгалтерского учета;

обесценении финансовых вложений, по которым не определяется их текущая рыночная стоимость, запасов и других вложений;

отражении процентов, подлежащих уплате по кредитам и займам;

признании оценочных обязательств в бухгалтерском учете;

наличии убытка, перенесенного на будущее, не использованном для уменьшения налога на прибыль в отчетном периоде, но который будет принят в целях налогообложения в последующих отчетных периодах;

прочих аналогичных различиях.

Как видим, перечень временных разниц значительно расширен. Под временными разницами, в свете изменений, теперь будут пониматься не только доходы и расходы, которые формируют бухгалтерскую прибыль (убыток) и налоговую базу по налогу в разных отчетных периодах, но и результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу в других отчетных периодах.

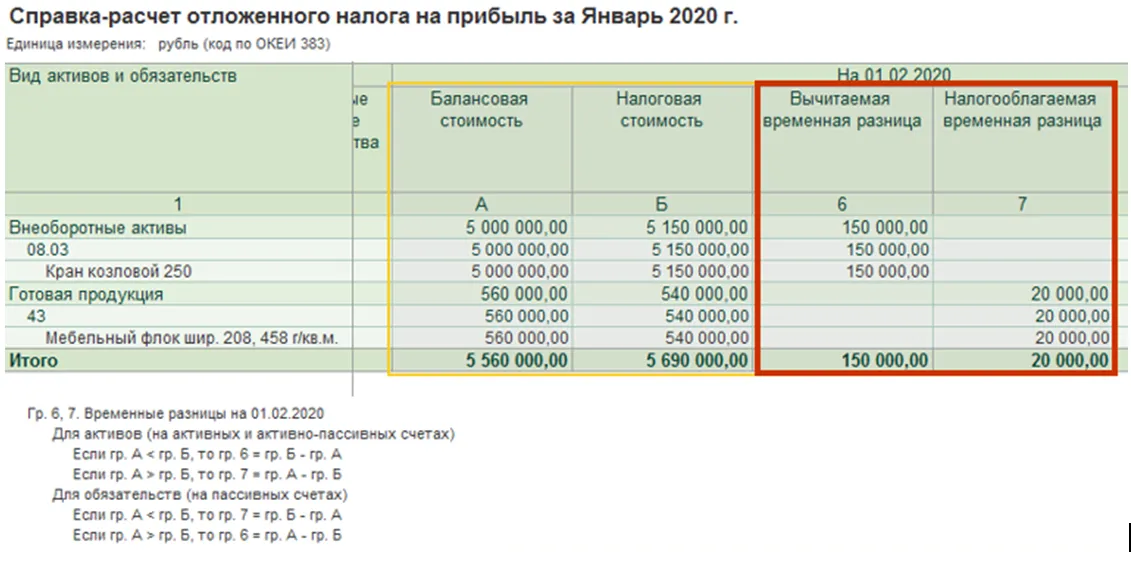

В связи с чем, организациям надо будет определять временную разницу на отчетную дату как разность между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой при налогообложении.

Кроме того, изменен состав сведений, которые необходимо отразить в бухгалтерской (финансовой) отчетности В пояснениях к бухгалтерскому балансу и отчету о финансовых результатах нужно будет раскрывать информацию:

об отложенном налоге на прибыль;

о величинах, объясняющих взаимосвязь между расходом (доходом) по налогу и показателем прибыли (убытка) до налогообложения;

иную информацию, которая необходима пользователям для понимания характера показателей, связанных с налогом на прибыль организаций.

Изменения применяются организациями, начиная с бухгалтерской (финансовой) отчетности за 2020 год. Однако начать применять изменения можно и раньше, отразив этот факт в бухгалтерской (финансовой) отчетности организации.

Временные разницы в бухгалтерском и налоговом учете

Допустим, компания купила оборудование за 100 000 рублей и планирует использовать его в течение пяти лет. В налоговом учете организация может амортизировать оборудование равномерно в течение 5 лет, то есть, будет списывать ежегодно по 20 000 рублей. В бухгалтерском учете можно выбрать метод ускоренной амортизации и списать большую часть стоимости в первые годы его использования.При расчете налога на прибыль в налоговом учете учитываются только доходы и расходы, которые связаны с получением прибыли. В бухучете все операции должны быть отражены независимо от их влияния на прибыль.

Разберем отличия на примере

Не каждый руководитель может ответить на вопрос «Почему по форме 2 компания получила убыток?», в то время как он уверен что её деятельность прибыльна. И почему налог на прибыль составил не 20% от прибыли до налогообложения по форме 2? И как рассчитан сам налог?….

В первую очередь необходимо обозначить «временные разрывы» и «постоянные разрывы» — отличия в финансовых показателей НУ и БУ. Иллюстрацией «временных разрывов» может служить следующий пример:

В НУ амортизация может учитываться единовременно до 30% в первом же месяце, а в последующие равномерно, как и в БУ. Следовательно, в первом месяце по НУ прибыль будет больше чем по БУ, а в совокупности по году — одинаковой.

«Постоянные разницы» оказывают влияние на окончательный финансовый результат компании.

Можно отметить следующие отличия между БУ и НУ:

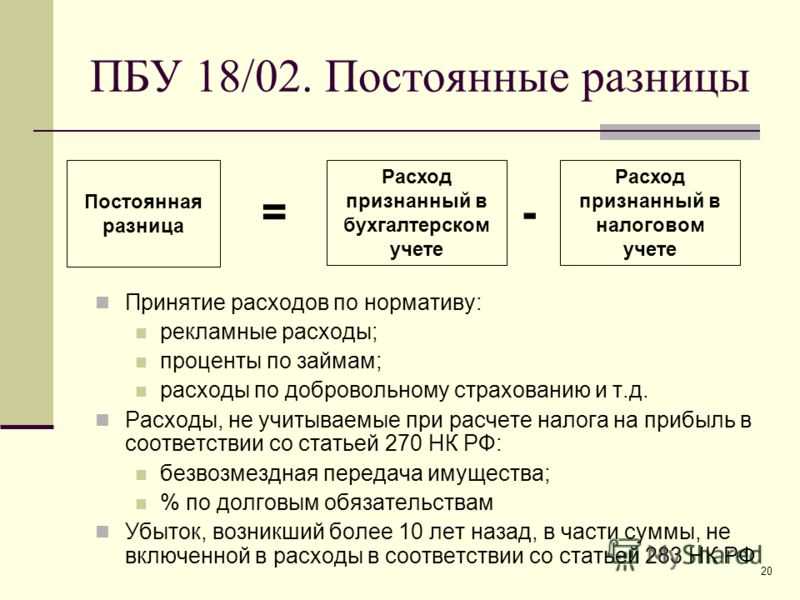

- в НУ проценты по кредитам и займам признаются в пределах норм, установленных НК РФ;

- в НУ расходы на рекламу, выплаты компенсаций за использование для служебных поездок личного легкового транспорта, командировки, представительские расходы — признаются в пределах норм, установленных НК РФ;

- в НУ предусматривается возможность переносить убыток текущего периода на следующие отчетные периоды;

- убыток от продажи ОС в БУ учитывается в полном объеме в периоде продажи имущества, в НУ убыток признается равномерно в течение срока, исчисляемого как разница между количеством месяцев срока полезного использования этого имущества и количеством месяцев эксплуатации имущества до момента его реализации (включая месяц, в котором имущество было реализовано);

- создание резервов в НУ ограничивается сроками возникновения сомнительной задолженности и объемом выручки;

- в БУ в состав внереализационных расходов входит все переданное безвозмездно имущество; в НУ — только если доля в УК организации-получателя не превышает 50% (при этом, если доля превышает 50% и если в течение одного года после сделки данное имущество передается третьим лицам — доходы облагаются налогом на прибыль в общем порядке);

- срок эксплуатации основных средств в БУ и в НУ отличаются друг от друга.

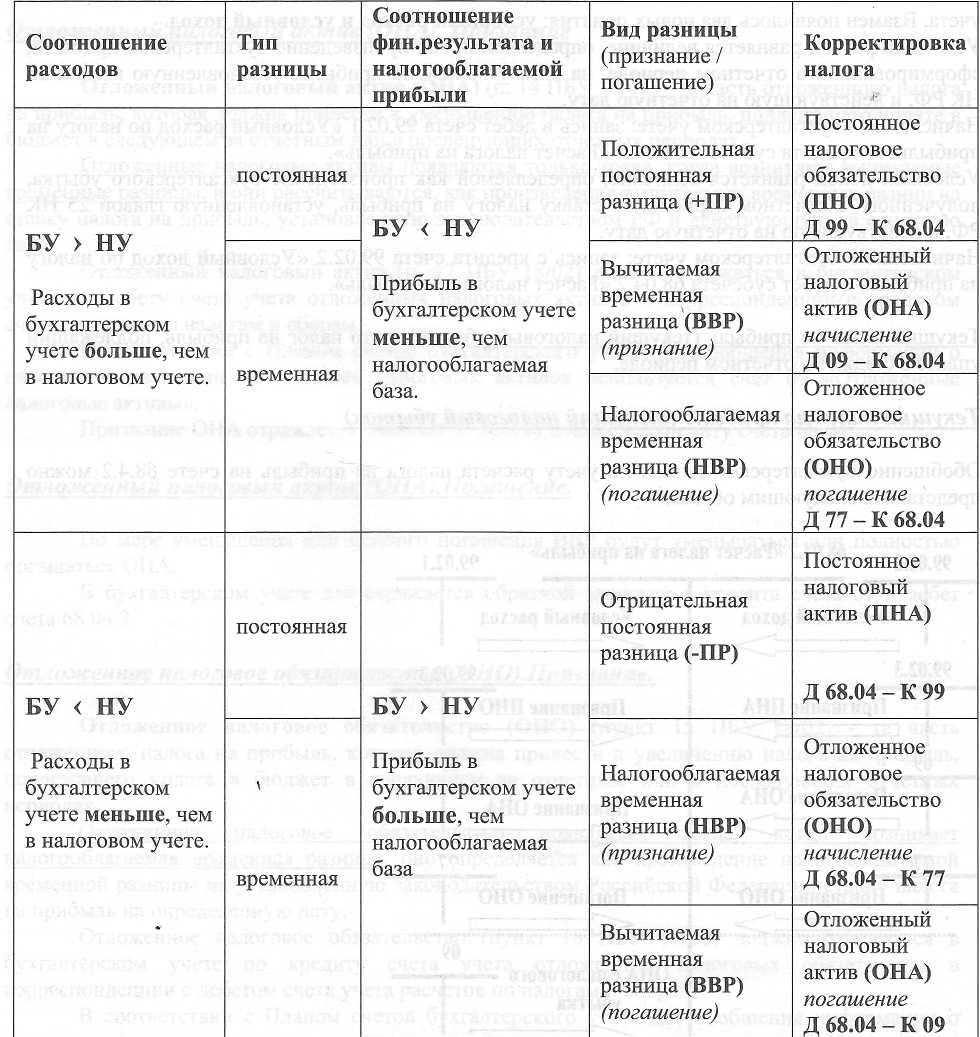

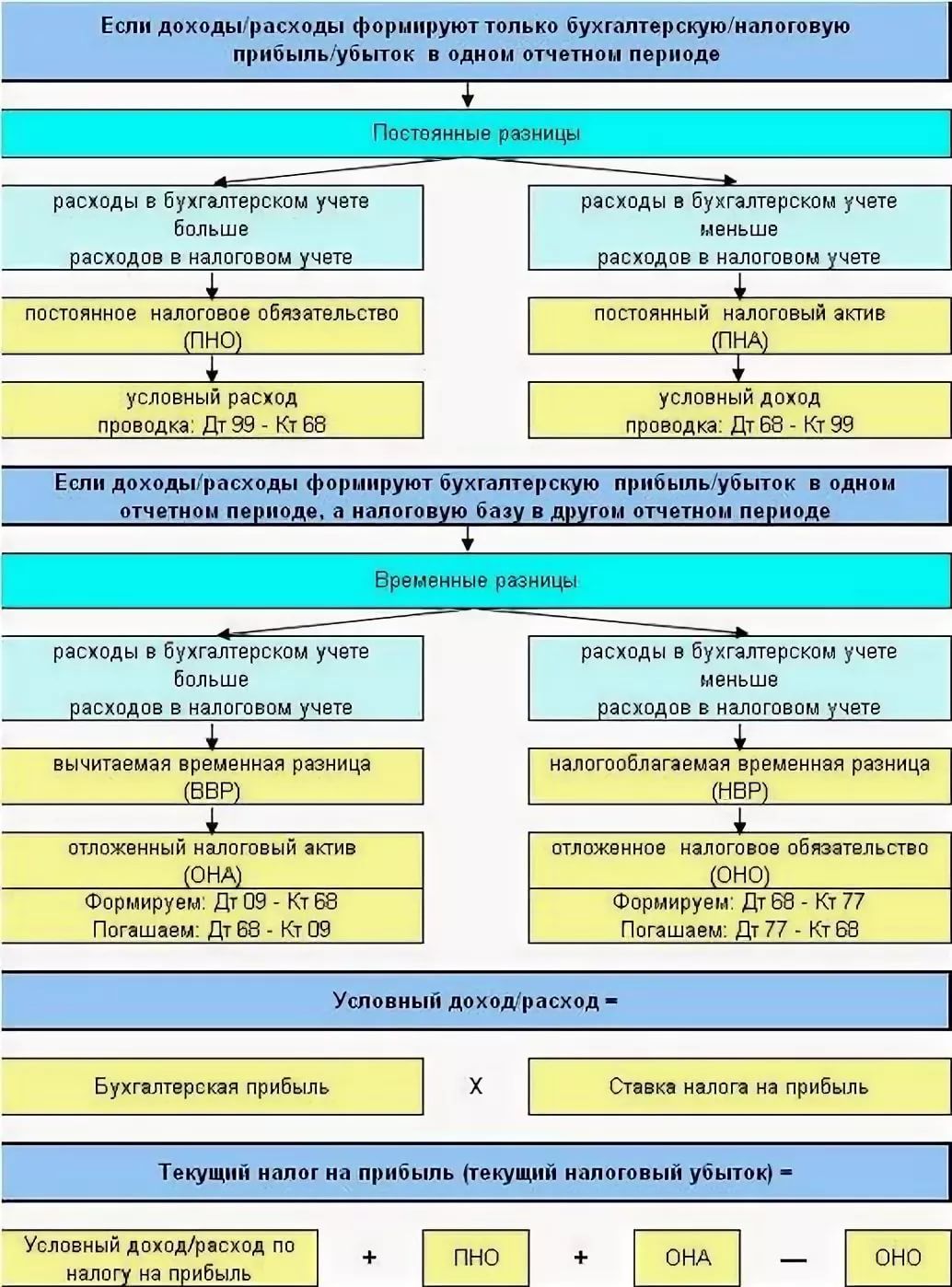

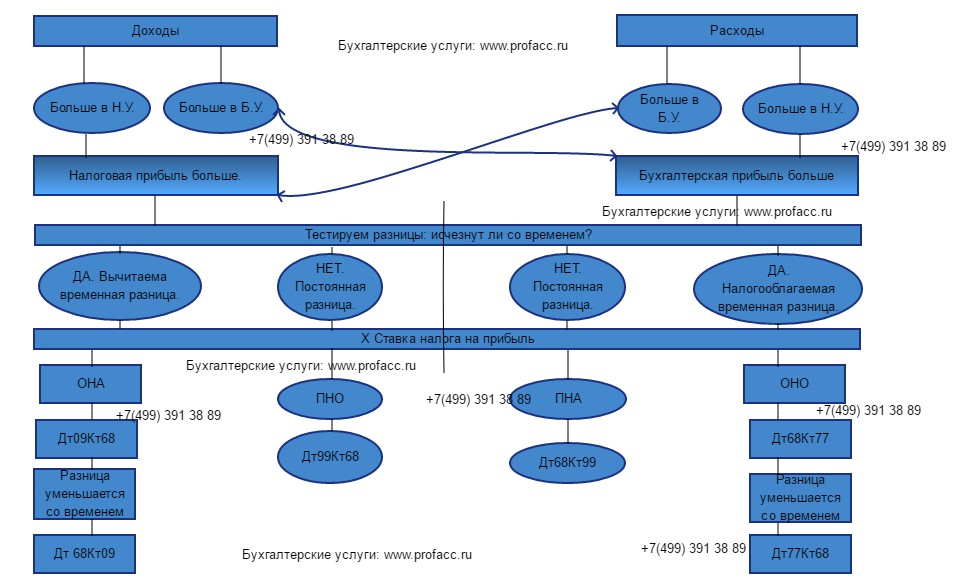

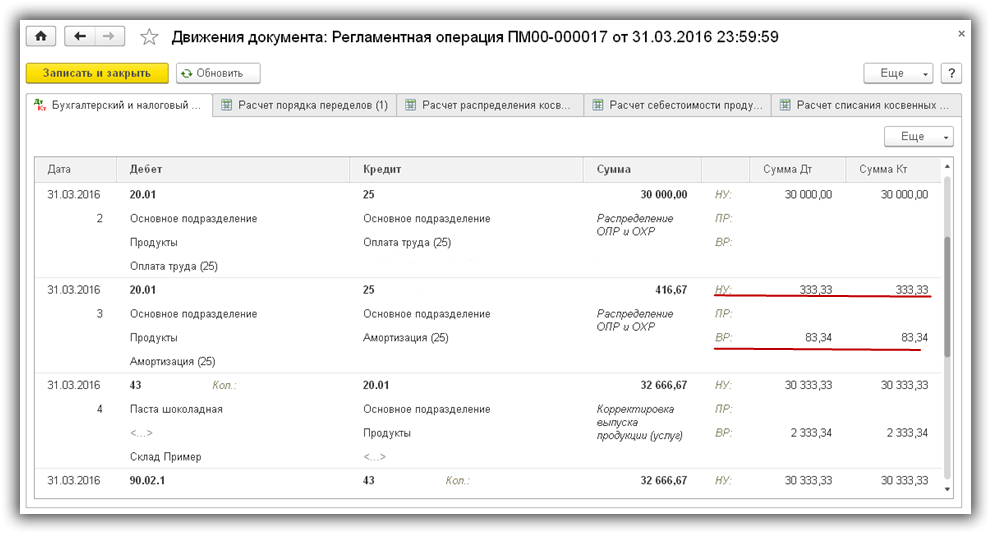

Три операции, которые изменяют величину отложенных налогов: начисление, погашение и списание

В процессе хозяйственной деятельности (капитализация объекта, ввод в эксплуатацию, амортизация, выбытие и т.п.) величина временной разницы претерпевает изменения: увеличение и уменьшение. Изменять величину разницы могут две взаимообратных операции: начисление и погашение. Начисление увеличивает сальдо счета, на котором учитывается отложенный налог (дебетует 09 счет при начислении ОНА или кредитует 77 при начислении ОНО) в корреспонденции со счетом задолженности по НП (68). Погашение приводит к регистрации обратной проводки. При выбытии актива временная разница и связанный с ней отложенный налог должны быть списаны. С точки зрения учета операция списания отлична от операции погашения счетом, который корреспондирует со счетом учета ОНА или ОНО. Погашение разницы изменяет величину налога к уплате (68-й счет), а списание разницы происходит на 99 счет, с тем чтобы в будущих периодах сумма налога к уплате не изменилась. Иногда операция списания разницы называется операцией переквалификацией разницы из временной в постоянную.

Отличие бухгалтерского и налогового учета

Цели

Бухучет отражает все операции и транзакции, включая расходы и доходы. Его цель — предоставить точную и полную информацию о финансах компании. Благодаря бухгалтерскому учету можно понять, как функционируют бизнес-процессы, и какие меры нужно предпринять, чтобы повысить эффективность работы.Именно на основании бухгалтерской отчетности кредиторы принимают решение о предоставлении займа организации, отчетность также нужна для участия в тендерах, конкурсах, аукционах. Налоговый учет используется для расчета и оптимизации налогообложения. Он основан на законодательной базе и учитывает только те операции, которые влияют на налоги. Из-за этих различий иногда возникают некоторые несоответствия, которые следует учитывать при расчете налоговых обязательств.

Одинаковый приоритет разниц

Когда с объектом учета связано несколько разниц, то у бухгалтера нет никаких оснований отдавать предпочтение одной разнице перед другой, т.е. все разницы равнозначимы. Другими словами бухгалтер не может сначала погасить одну разницу полностью (например, возникшую из-за отрицательных суммовых разниц) и только потом начать погашать другую (например, возникшую из-за процентов по кредиту на покупку ОС). Таким образом, в каждом периоде амортизации происходит погашение каждой еще непогашенной разницы. Это погашение непрерывно, поскольку также не имеется оснований пропускать периоды погашения для какой-то одной разницы.

Законы и нормативные документы бухгалтерского и налогового учета

Бухгалтерский учет ведется на основании Федерального закона N 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 года.

В законе сказано, что бухгалтерский учет следует вести основываясь на Положения по бухгалтескому учету (ПБУ).

Положения по бухгалтерском учету (ПБУ) — это правила ведения бухгалтерского учета. В них описаны правила ведения учета на каждом участке учета и при различных событиях при учете.

Налоговый учет на предпритии ведется на основании Налогового Кодекса РФ, Федеральных законов, Писем ФНС и Минфина.

Порядок признания доходов и расходов

Третье, последнее отличие между бухгалтерским и налоговым учетом — это порядок призания доходов и расходов.

По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств.

В налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. Для предприятий и индивидуальных предпринимателей, применяющих УСН, в главах 25 и 26.2 Налогового кодекса РФ перечислены поступления, которые можно считать доходами (ст. 246, 250, 346.15) и расходы, которые можно считать расходами (ст. 254, 346.16).

Ниже все три отличия представлены в виде таблицы:

| Основные отличия | Бухгалтерский учет | Налоговый учет |

| Задача | Создание достоверных сведений для:— хозяина предприятия, полезной для принятия управленческих решений;— внешних пользователей (инвесторы, банки, поставщики, органы власти) | Определить налог на прибыль для уплаты его в бюджет. |

| Законы, нормативные документы | Федерального закона N 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 годаПоложения по бухгалтерскому учету (ПБУ) – правила ведения бухгалтерского учета | Налоговый кодекс,Федеральные законы,Письма ФНС и Минфина |

| Порядок признания доходов и расходов | По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств. |

При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. Для предприятий и индивидуальных предпринимателей, применяющих УСН, в главах 25 и 26.2 Налогового кодекса РФ перечислены поступления, которые можно считать доходами (ст. 246, 250, 346.15) и расходы, которые можно считать расходами (ст. 254, 346.16). |

Для Хозяина предприятия важно знать, как идут дела на предприятии. Налоговый учет представления о результатах деятельности предприятия не дает и может ввести в заблуждение при попытке увидеть настоящий результат

Такая разница получается из-за разницы в признании доходов и расходов при бухгалтерском и налоговом учете.

Рассмотрим это утверждение на примере.

Пример

Исходные данные:

Предприятие применяет УСН с объектом налогообложения доходы минус расходы.

В 1 квартале у предприятие были следующие движения денег:

- Поступление денежных средств за оказанные услуги 50000 рублей.

- Выплата заработной платы 25000 рублей.

- Уплачен НДФЛ 3000 рублей.

- Уплачены взносы в фонды 5000 рублей.

- Оплачены консультационные услуги по исследованию рынка 3000 руб.

Необходимо определить размер прибыли по бухгалтерскому учету и по налоговому учету.

Прибыль по бухгалтерскому учету

Согласно положениям по бухгалтерскому учету для определения прибыли учитываются все движения денег

Сумма прихода: 50000 рублей

Сумма расхода: 25000+3000+5000+3000=36000 рублей

Сумма прибыли по бухгалтерскому учету расчитывается по формуле:

приход — расход = прибыль

50000 — 36000 = 14000 рублей

Прибыль по налоговому учету (налогооблагаемая прибыль)

При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог.

В нашем примере консультационные услуги по исследованию рынка не признается расходом. На основании того, что прочие (не бухгалтерские) консультационные услуги не признаются в составе расходов организаций, применяющих УСН — такие затраты не поименованы в п. 1 ст. 346.16 НК РФ.

Сумма прихода: 50000 рублей

Сумма расхода: 25000+3000+5000=33000 рублей

Сумма прибыли по налоговому учету расчитывается по формуле:

приход — расход = прибыль

50000 — 33000 = 17000 рублей

В нашем примере по итогам 1 квартала при ведении только налогового учета Хозяин предприятия увидит прибыль 17000 рублей. Хотя на самом деле она меньше на сумму оплаченных консультационных услуг 3000 рублей, но не учтенных как расход в целях налогообложения. На самом деле прибыль предприятия 14000 рублей.

Так зачем же Упрощенцам бухучет?

Бухучет помогает Хозяину ориентироваться в том, как на самом деле идут дела предпрития и принимать верные управленческие решения, не зависимо от того, какую систему налогообложения применяет предпритие.