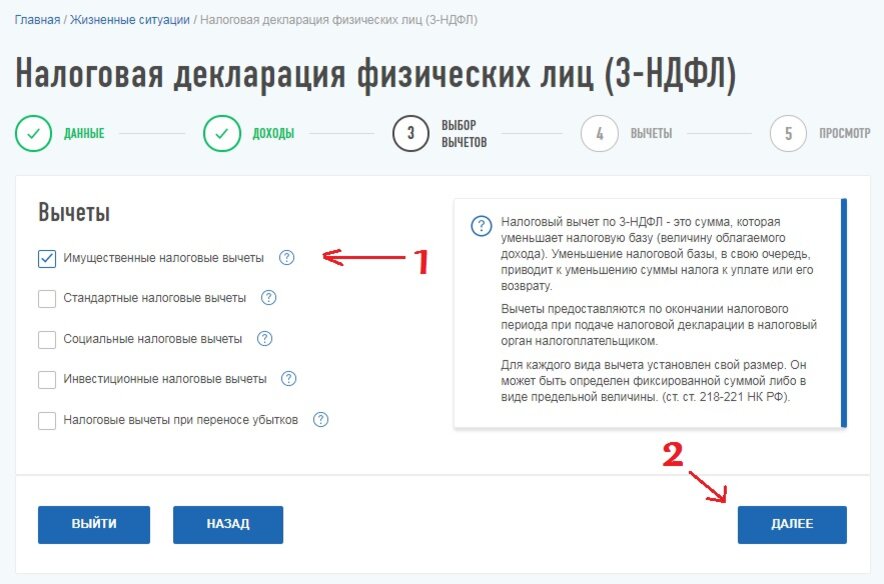

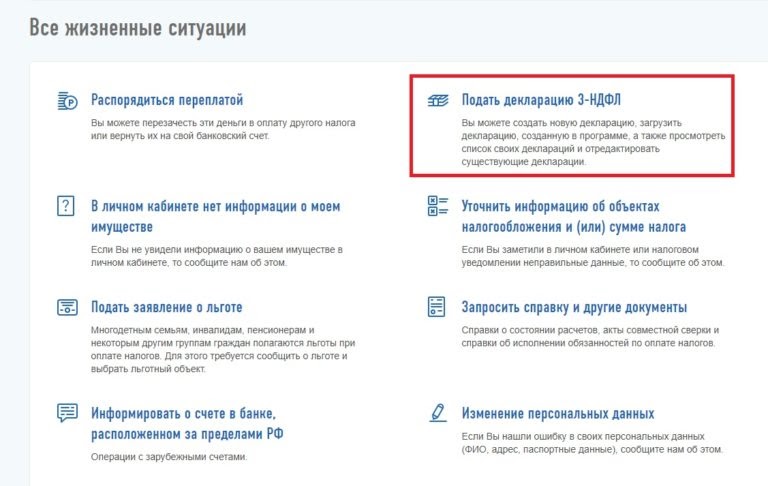

Как снизить минимальный размер штрафа, установленный статьей 119 Налогового кодекса РФ за несвоевременное представление налоговой декларации

Может ли налоговая инспекция или суд при наличии смягчающих обстоятельств снизить штраф по статье 119 НК РФ? Да, может.

Из писем Минфина России от 25 сентября 2012 г. № 03-02-08/86, от 16 мая 2012 г. № 03-02-08/47 и от 30 января 2012 г. № 03-02-08/7 следует, что при наличии смягчающих обстоятельств (п. 1 ст. 112 НК РФ) налоговая инспекция или суд могут снижать штрафы ниже минимального предела. В частности, за несвоевременное представление налоговой декларации штраф может быть назначен меньше 1000 руб. (п. 1 ст. 119 НК РФ).

Правомерность уменьшения штрафных санкций ниже минимального размера подтверждена пунктом 18 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57. Следует отметить, что до выхода этого постановления арбитражная практика по данному вопросу была неоднородной. Некоторые суды разделяли позицию Минфина России и уменьшали суммы штрафов за несвоевременное представление деклараций ниже минимального размера (см., например, постановления ФАС Северо-Западного округа от 5 марта 2012 г. № А66-5375/2011, Восточно-Сибирского округа от 27 июня 2012 г. № А33-17923/2011, Московского округа от 4 августа 2011 г. № КА-А40/8428-11). Но были и противоположные судебные решения (см., например, постановления ФАС Дальневосточного округа от 4 мая 2011 г. № Ф03-1312/2011, Северо-Кавказского округа от 28 января 2011 г. № А32-53844/2009, Западно-Сибирского округа от 19 августа 2010 г. № А27-25004/2009).

С выходом постановления Пленума ВАС РФ от 30 июля 2013 г. № 57 арбитражная практика должна стать единообразной – в пользу налогоплательщиков (ч. 1 ст. 3 Закона от 4 июня 2014 г. № 8-ФКЗ).

Калькулятор поможет вам: проверить расчет штрафа за неподачу или несвоевременную подачу декларации по налогам, сборам, который сделала ИФНС (ПФР, ФСС), а если опоздание еще не выявлено — исчислить этот штраф, чтобы вы знали, к чему готовиться.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- РАСЧЕТ ПЕНИ по налогамРассмотрен расчет пени на калькуляторе в режиме онлайн на примере задержки авансовых платежей по упрощенному налогу УСН.

- Штраф за опоздание со сдачей бухотчетностиРазъяснения налоговых органов по вопросу определения размера штрафа по пункту 1 статьи 126 Налогового кодекса РФ за несвоевременное представление в налоговый орган бухгалтерской отчетности.

- Налоги и Штрафы расчет, оплатаНе вовремя сдана декларация — 5% налога. Максимальный штраф — 30% налога. Минимальный — 1 000 рублей, в том числе за нулевую декларацию.

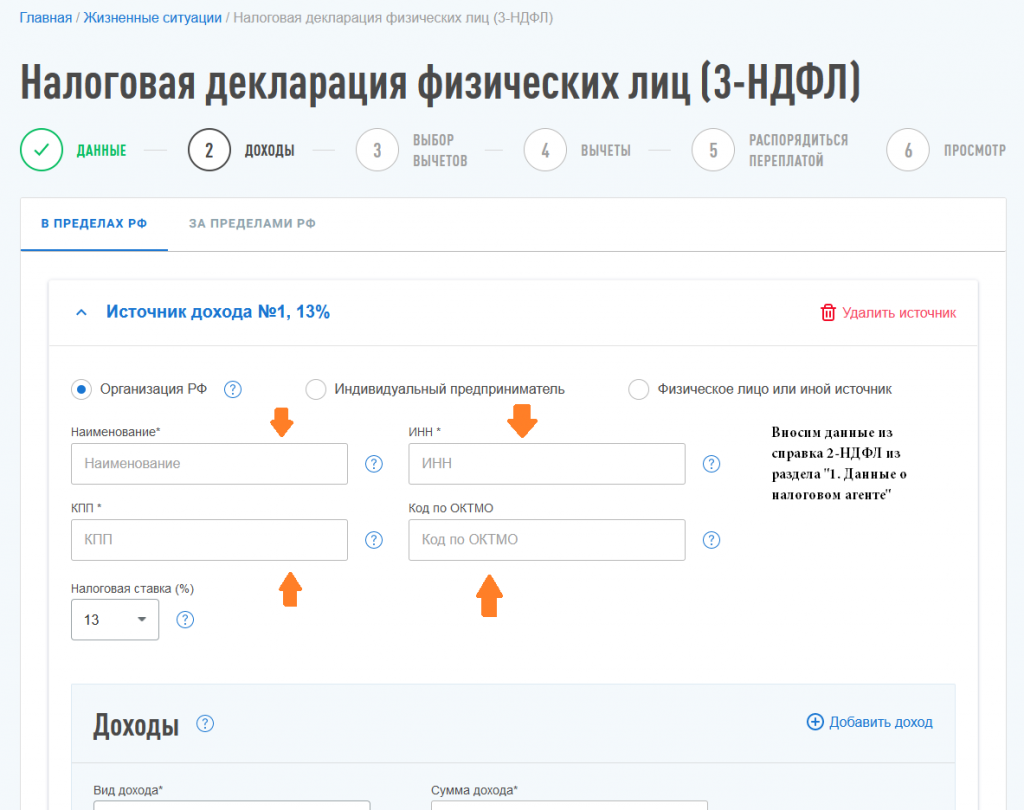

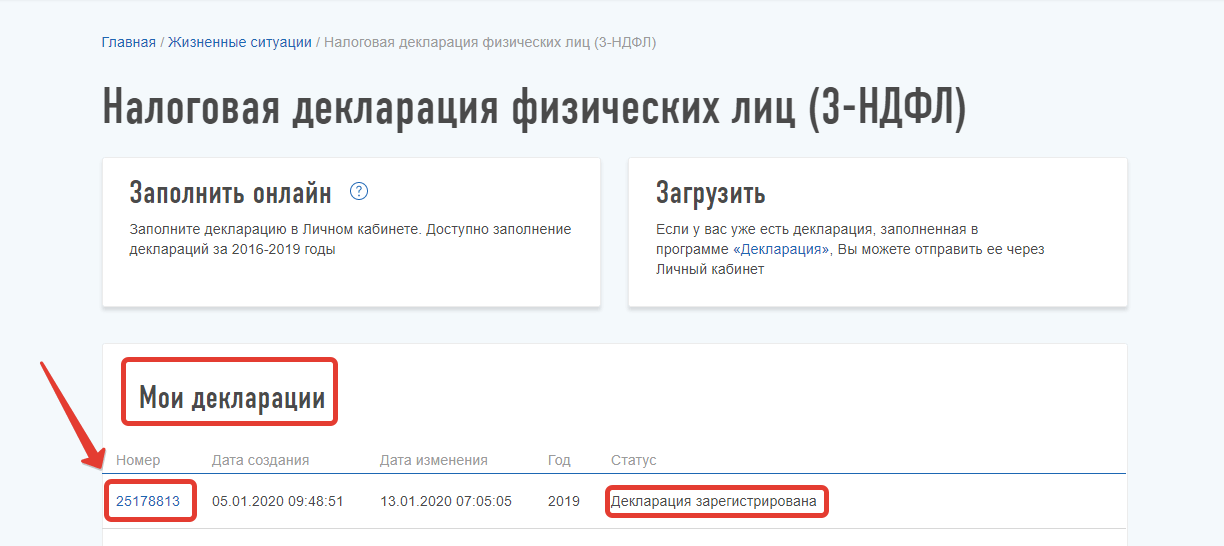

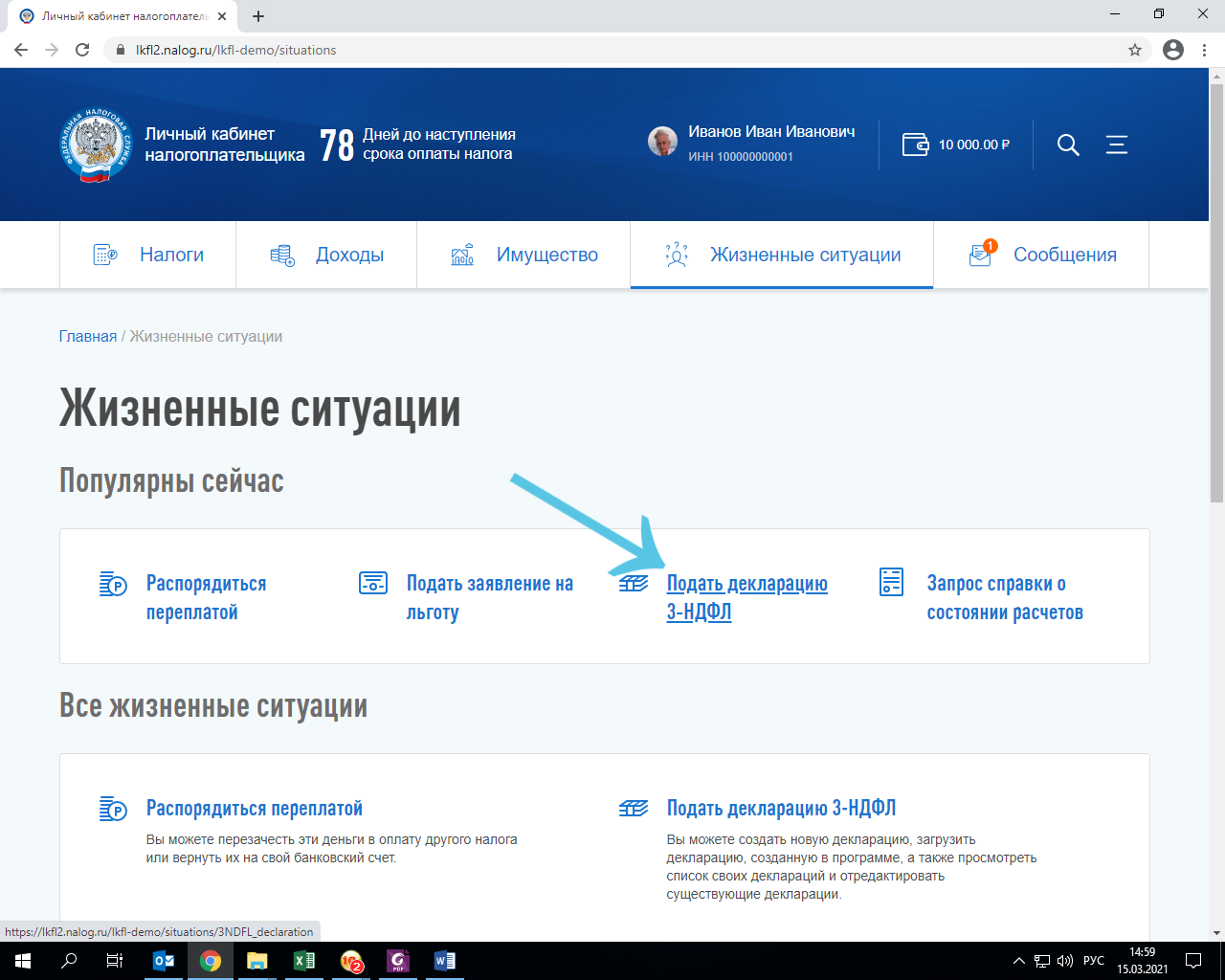

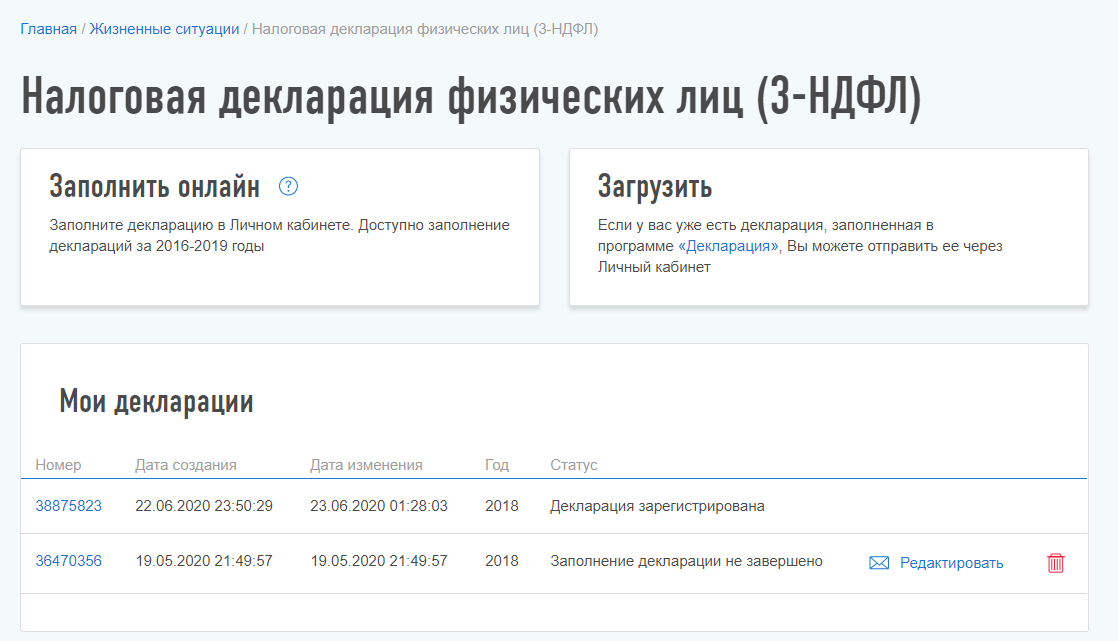

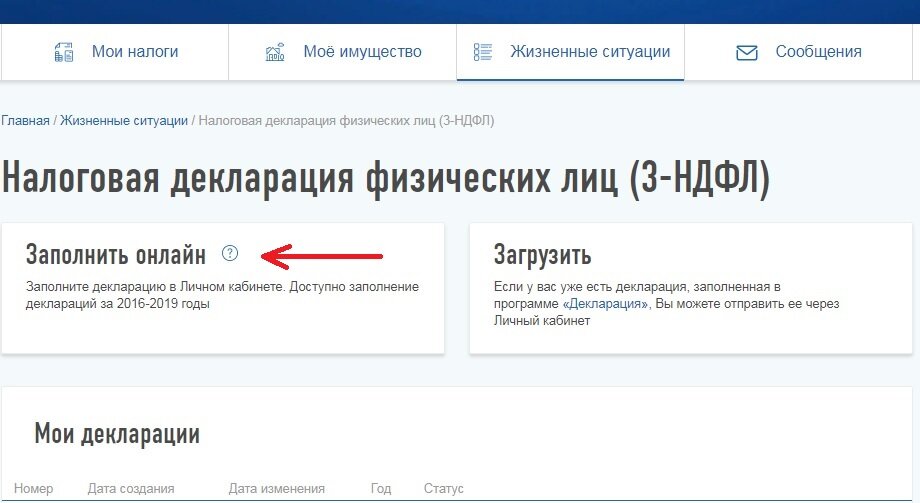

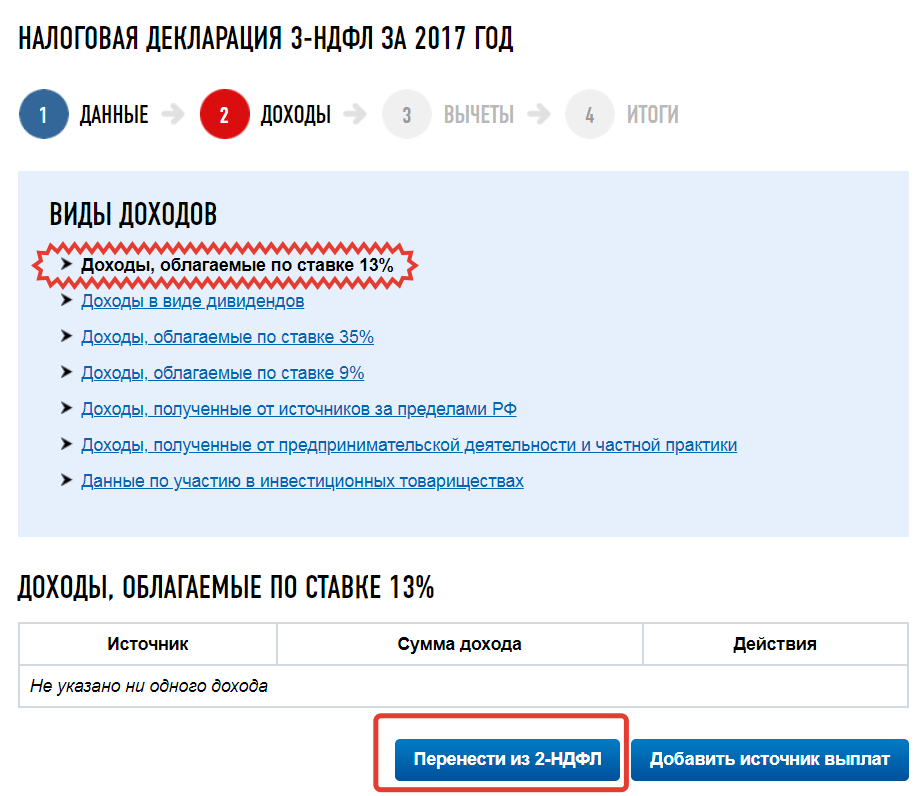

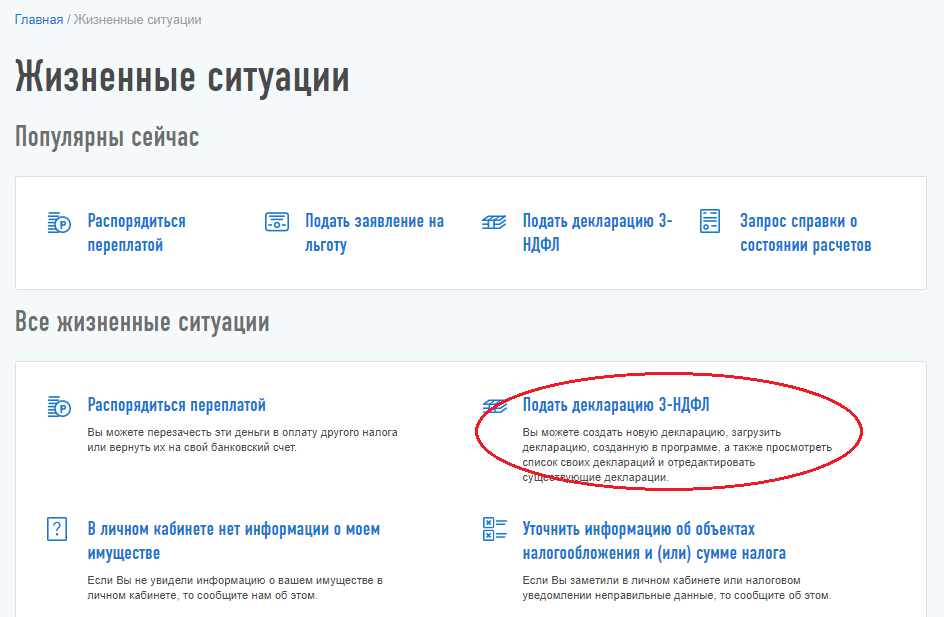

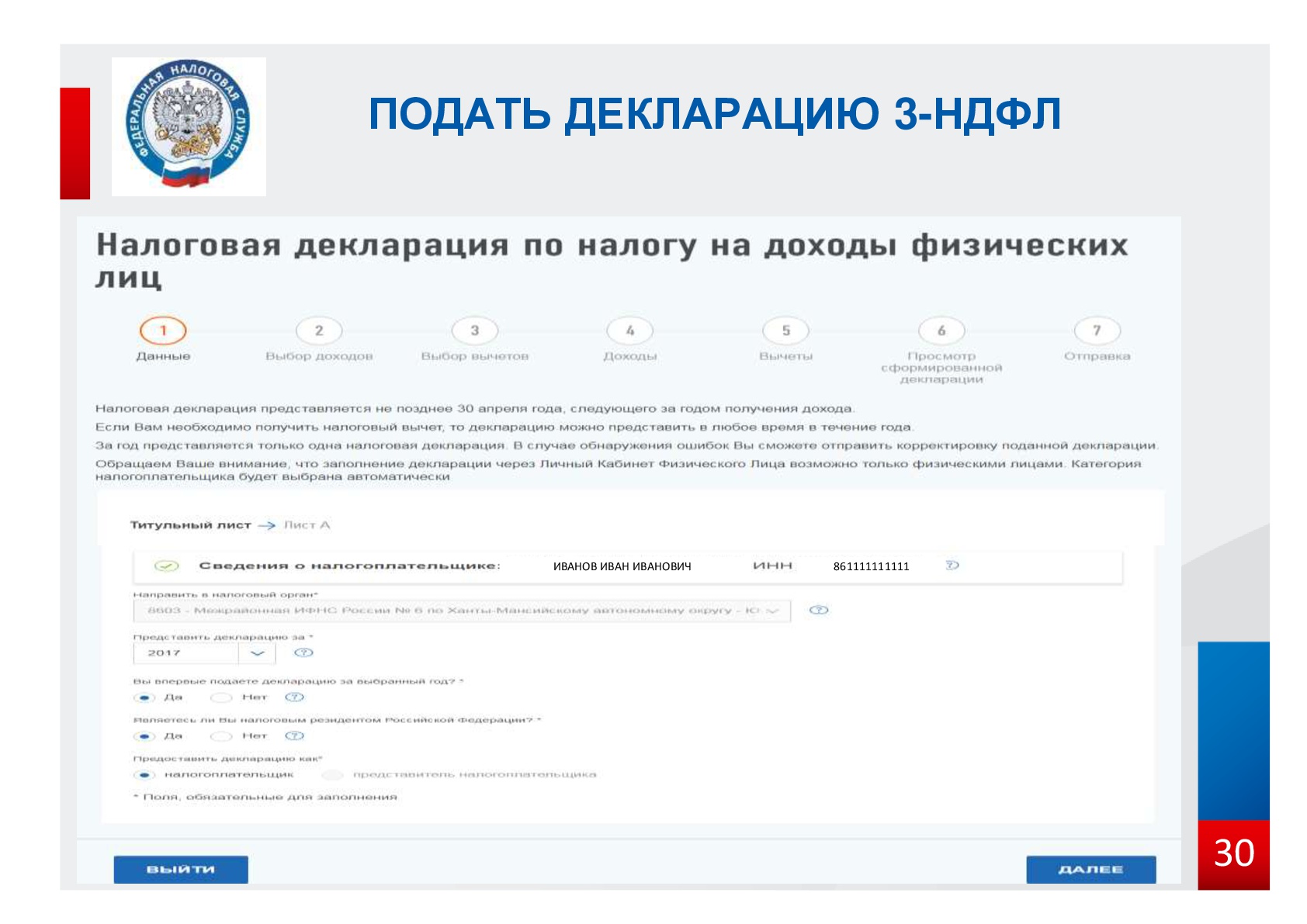

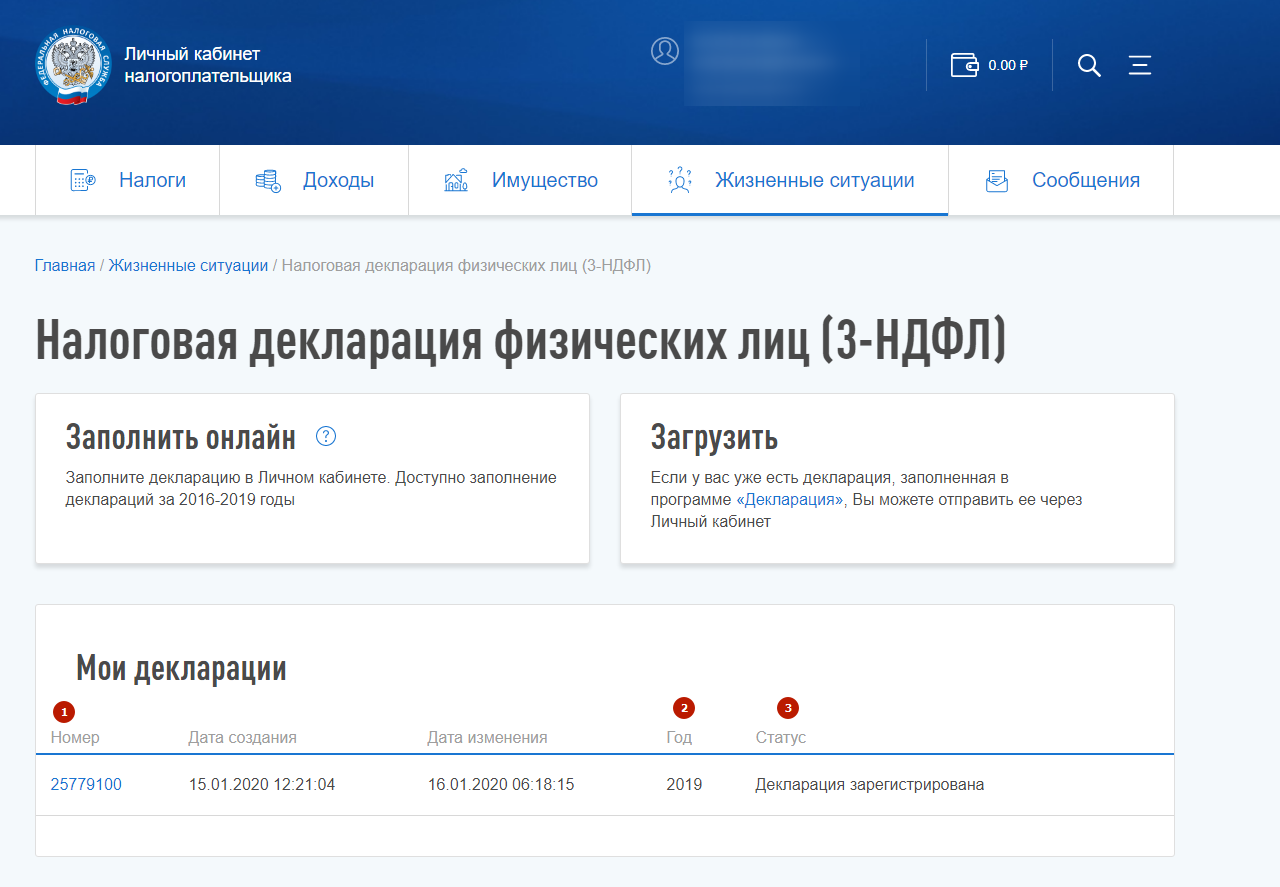

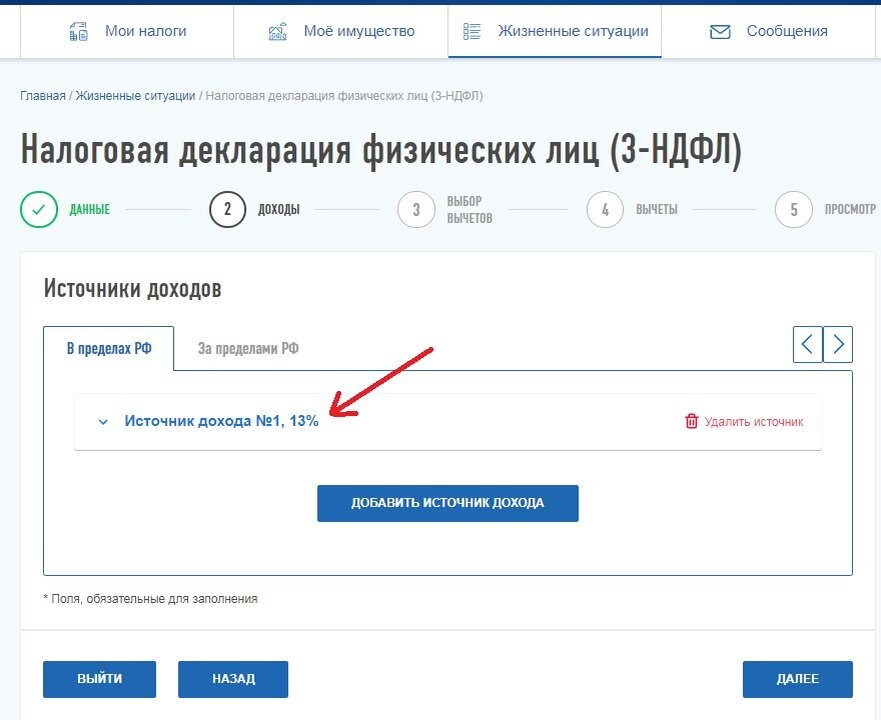

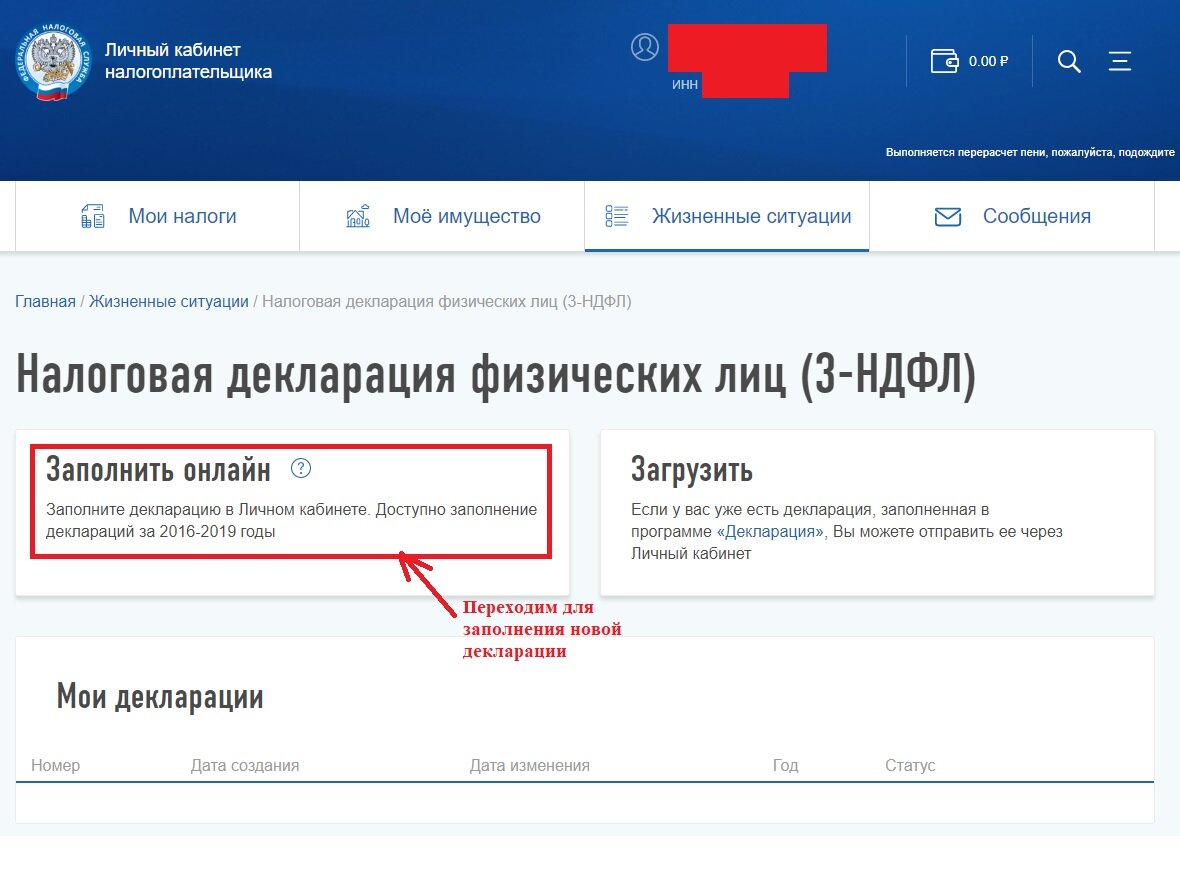

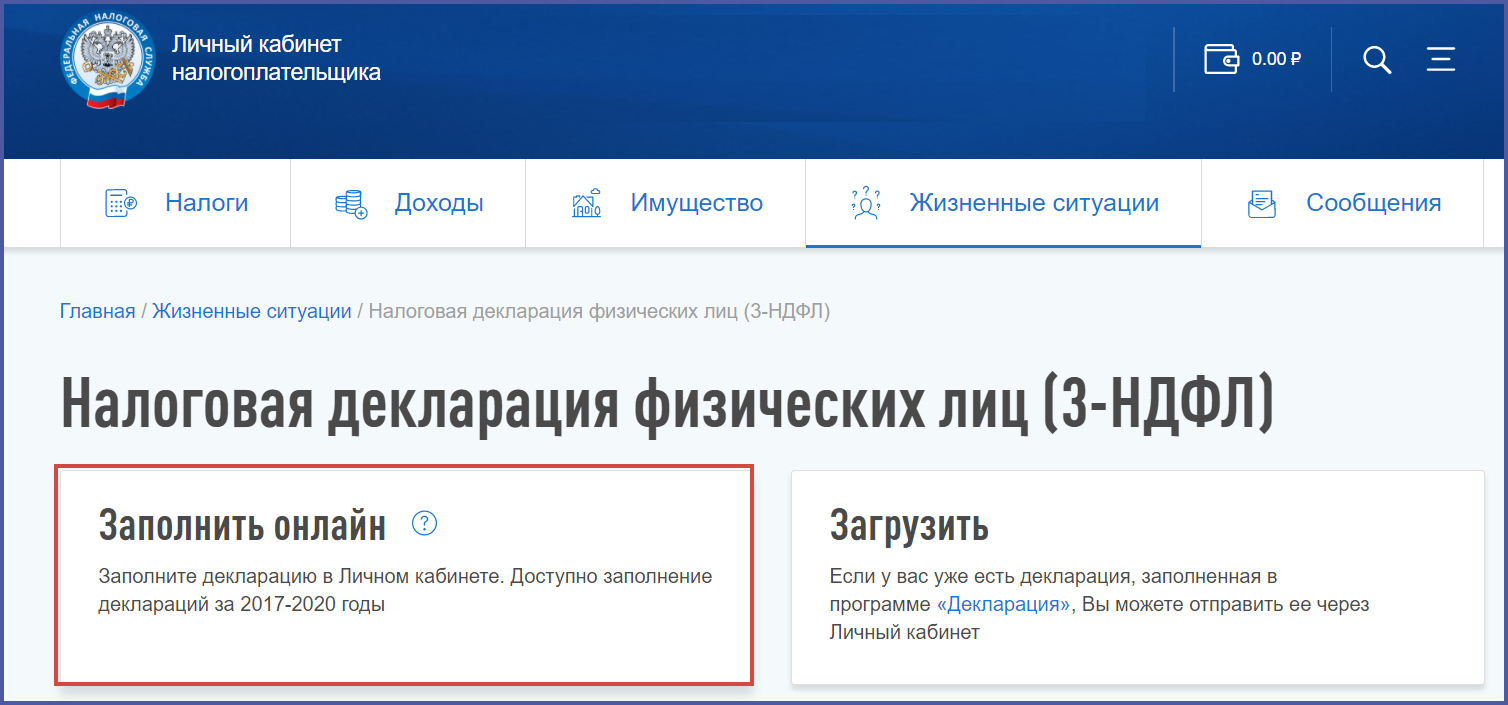

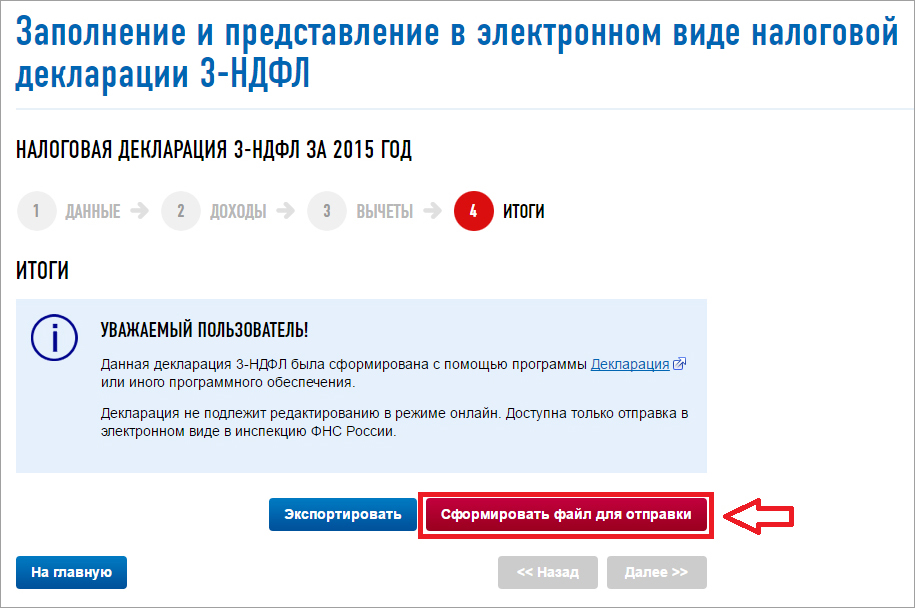

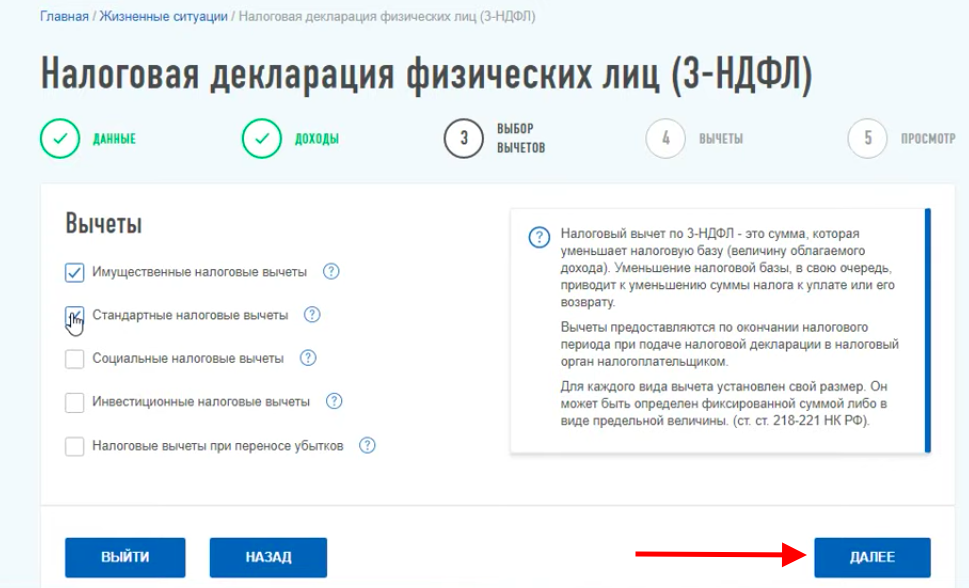

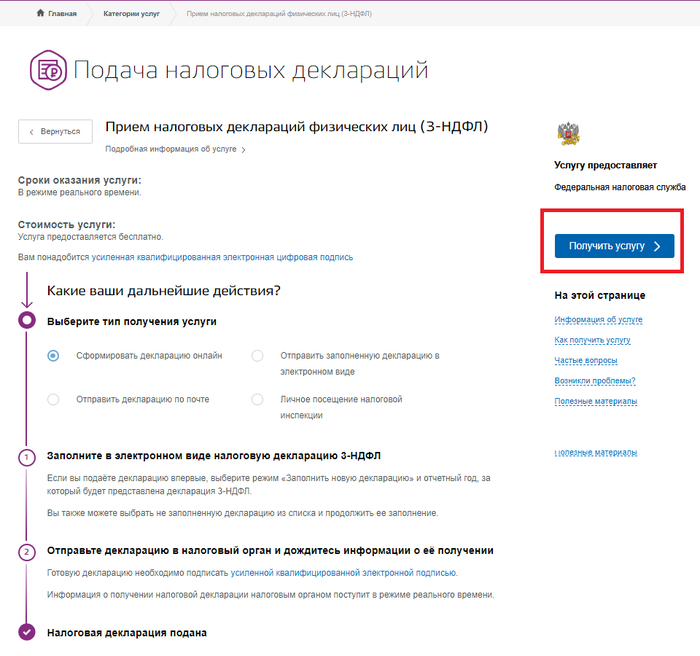

Отправка декларации

Теперь о том, как через личный кабинет ИП отправить декларацию по УСН (сформированный контейнер) в налоговую инспекцию. Для этого надо перейти в специальный сервис «Представление налоговой и бухгалтерской отчетности».

Сначала система загрузит страницу проверки условий использования сервиса:

Далее следует нажать «Начать работу с сервисом» и в диалоговом окне «Профиль пользователя» заполнить данные ИП (делается один раз).

После этого необходимо загрузить транспортный контейнер в разделе «Загрузка файла». Нужно выбрать файл контейнера, который был сформирован в программе «Налогоплательщик ЮЛ» и отправить декларацию.

Когда файл будет передан, сервис переправит пользователя на страницу проверки статуса отчета. Будет показан список переданных файлов, в котором отобразится загруженная декларация. Статус «в ожидании» означает, что отчет на проверке. Отчетность считается принятой, когда ее статус изменится на «Завершено (успешно)».

Итак, мы рассказали о том, как ИП сдать декларацию по УСН онлайн в налоговую инспекцию. По тому же принципу можно подавать и другие отчеты либо расчеты. Также можно подать и нулевую отчетность в налоговую, если деятельности не ведется, а КЭП действует. Единственный отчет, который нельзя передать через сервис — это декларация по НДС. Ее необходимо направлять через операторов электронного документооборота.

Формирование декларации

Говоря о том, как сдать декларацию по УСН для ИП через сайт налоговой службы, надо рассказать и об ее формировании. Дело в том, что в личном кабинете ИП заполнить эту форму нельзя. Для этого есть программа «Налогоплательщик ЮЛ». Кратко разберем, как подготовить в ней декларацию.

Если программа используется в первый раз, сначала нужно зарегистрировать предпринимателя. Для этого необходимо ввести все его данные:

Затем в верхнем меню перейти в раздел «Документы» — «Налоговая отчетность» и выбрать из списка нужную декларацию:

Система сформирует форму, в которую необходимо внести свои данные. Расчет налога производится автоматически — для этого следует нажать кнопку «Р». После формирования декларации рекомендуется ее поверить, нажав кнопку «К».

Далее отчет нужно сохранить, закрыть список доступных документов и в верхнем меню нажать кнопку «Выгрузить транспортный контейнер». В нескольких следующих окнах система попросит проверить данные и подтвердить их. После этого откроется окно, в которое необходимо ввести идентификатор абонента:

Здесь же можно выбрать папку, в которую будет сохранен транспортный контейнер.

Сроки сдачи отчётности в ИФНС в 2024 году

Непредставление расчета по страховым взносам: что грозит страхователю

Налоговая служба разъяснила, какие санкции будут применены к работодателю, не сдавшему вовремя новый единый расчет по страховым взносам. Письмо ФНС от 30.12.2016 № ПА-4-11/25567

В случае несдачи или просрочки представления расчета по страховым взносам в ИФНС нерасторопного страхователя оштрафуют. Размер денежного наказания установлен п.1 ст.119 НК РФ. С нарушителя будет взыскан штраф в размере 5% неуплаченной вовремя суммы страховых взносов, подлежащей уплате на основании данных расчета, за каждый месяц просрочки. При этом сумма штрафа не может быть более 30% от суммы подлежащих уплате взносов, но и не может быть меньше 1 000 рублей. То есть, если взносы по расчету уплачены в срок, то штраф составит 1 000 руб.

А вот заблокировать банковский счет из-за того, что отчетность по взносам не была представлена вовремя, налоговики не вправе.

В первый раз сдать новый единый расчет по страховым взносам страхователям предстоит по итогам I квартала 2017 года. Сделать это нужно не позднее 2 мая. Причем этот срок установлен как для бумажной отчетности по взносам, так и для расчетов, представляемых в электронном виде.

Идентификатор абонента

Перед тем, как подать декларацию через интернет, нужно получить идентификатор абонента. Это уникальный код, который следует указать при формировании контейнера с отчетом. Чтобы его получить, необходимо:

- найти на сайте ФНС « Сервис самостоятельной регистрации налогоплательщиков в системе сдачи налоговой отчетности» и зарегистрироваться в нем;

- подтвердить электронный адрес и войти в систему;

- нажать кнопку «Зарегистрировать сертификат» (имеется в виду сертификат КЭП);

- выбрать файл сертификата (о том, как это сделать, читайте ниже) и нажать «Передать на регистрацию»;

- когда сертификат будет зарегистрирован (это может занять несколько часов), клиенту будет присвоен идентификатор абонента. Найти его можно в правом верхнем углу экрана, войдя в сервис самостоятельной регистрации.

Изменения в декларации по НДС

Корректировки коснулись и декларации НДС. Редактура действующей формы связана с изменениями в налоговом законодательстве.

С июля нынешнего года перечень направлений, доходы по которым облагаются НДС 0% или вообще освобождены от налога, расширили. Туда вошёл гостиничный бизнес, сдача в аренду туристических объектов, введённых в эксплуатацию с июля 2022 года и некоторые другие.

Что изменили в форме отчётности:

- Обновили третий раздел формы, в том числе, изменили формулировки для отдельных строк.

- Заменили штрихкоды на листах.

- В четвертый и седьмой разделы добавили новые коды для отражения операций, которые облагаются НДС по нулевой ставке или освобождены от налога.

Какой штраф грозит за несвоевременную сдачу декларации по налогу на прибыль

Не позднее 28 марта все организации на общей системе налогообложения должны сдать декларацию по налогу на прибыль. В случае, если отчет придется выслать позднее, в этом случае придется заплатить штраф. Денежный размер штрафа зависит от того, когда и в какой сумме вы перечислили налог. Тот, что значится в отчетности, представленной с опозданием.

1. Если налоговый платеж ушел в бюджет вовремя, то штраф за не сданную в срок декларацию будет минимальным и составит 1000 рублей.

2. Когда с опозданием отправлены и платеж, и налоговый отчет, штраф будет равен 5 процентам от суммы налога, не уплаченной в бюджет к тому моменту, когда вы наконец сдали декларацию. Этот штраф придется перечислить за каждый полный или неполный месяц просрочки со дня, установленного для подачи декларации.

Но в любом случае размер наказания не может быть больше 30 процентов от суммы неуплаченного налога. То есть максимальный штраф в 30 процентов придется заплатить, если отчетность опоздала на пол года и более.

Кроме того, за несвоевременную сдачу декларации руководителю компании могут выписать штраф от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Штраф за непредставление «нулевой» декларации составляет 1000 рублей

В Налоговом кодексе нигде не сказано о том, что обязанность по представлению декларации зависит от наличия или отсутствия суммы налога к уплате. Наоборот, подпункт 4 пункта 1 статьи 23, пункт 1 статьи 80 НК РФ и главы о конкретных налогах части второй Налогового кодекса гласят, что налогоплательщики обязаны не только уплачивать законно установленные налоги, но и представлять налоговые декларации.

Следовательно, налоговики имеют полное право оштрафовать налогоплательщика за непредставление «нулевой» налоговой декларации в размере 1000 рублей. Такой вывод следует из письма Минфина РФ № 03-02-08/110.

Установленный статьей 119 НК РФ минимальный размер штрафа – 1 000 рублей подлежит взысканию за непредставление налоговой декларации в установленный срок не только в случаях, когда сумма штрафа, исчисленная исходя из суммы налога, подлежащей уплате (доплате) на основании этой декларации, не превышает минимальный размер штрафа, но и в случаях, когда указанная в декларации сумма налога уплачена полностью или когда сумма налога к уплате по такой налоговой декларации отсутствует («нулевая декларация»).

Ведомство поясняет, что согласно пункту 7

не освобождает его от обязанности представления налоговой декларации

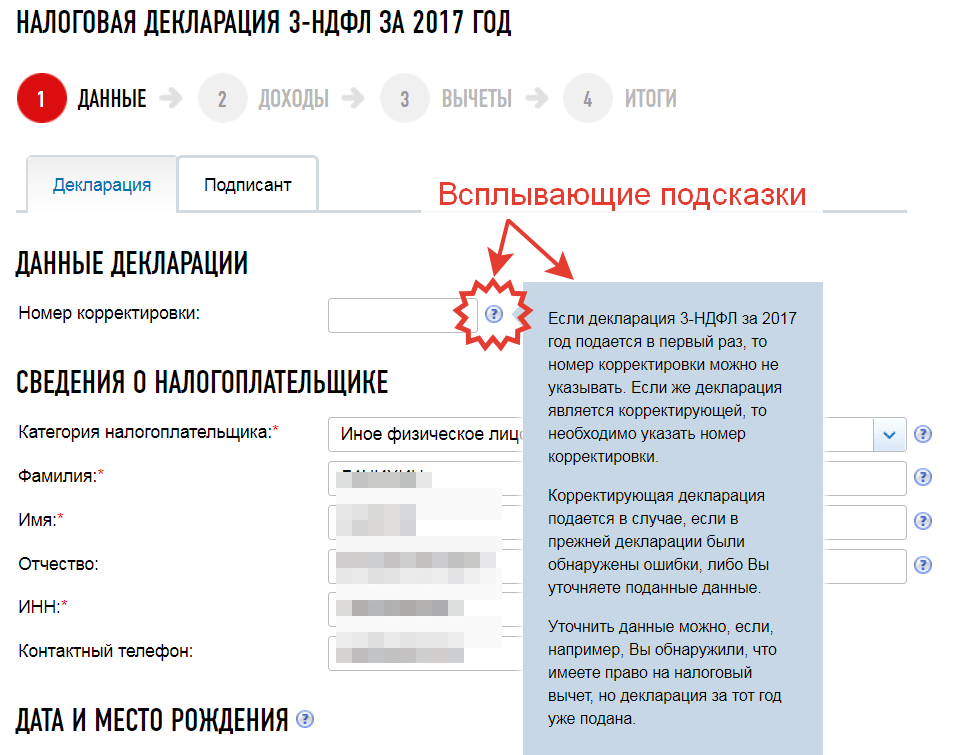

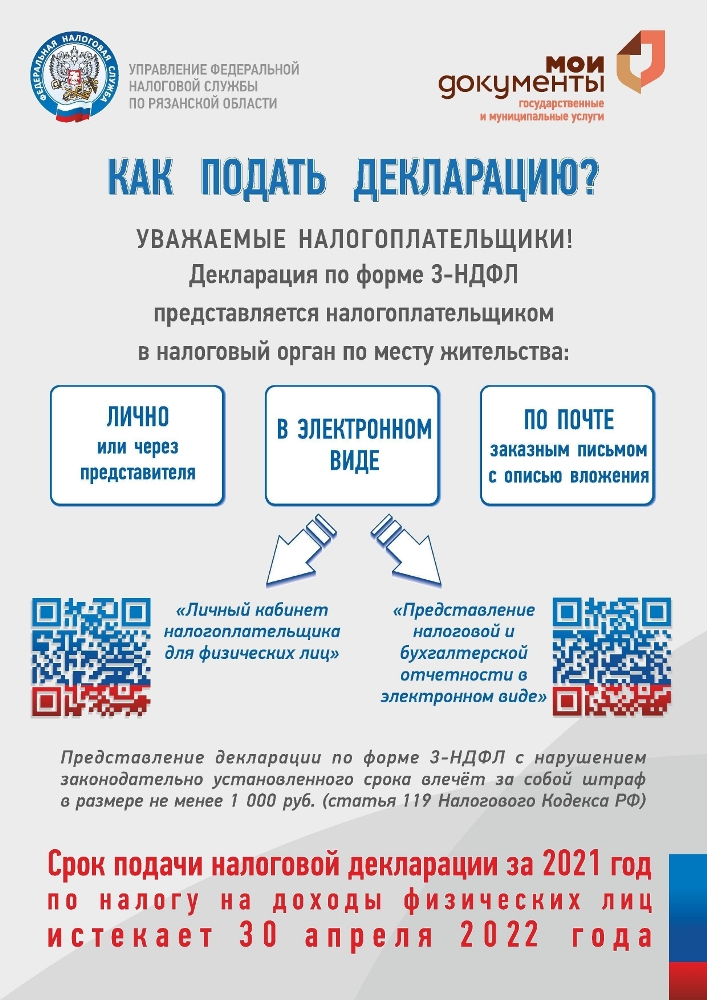

Срок представления декларации

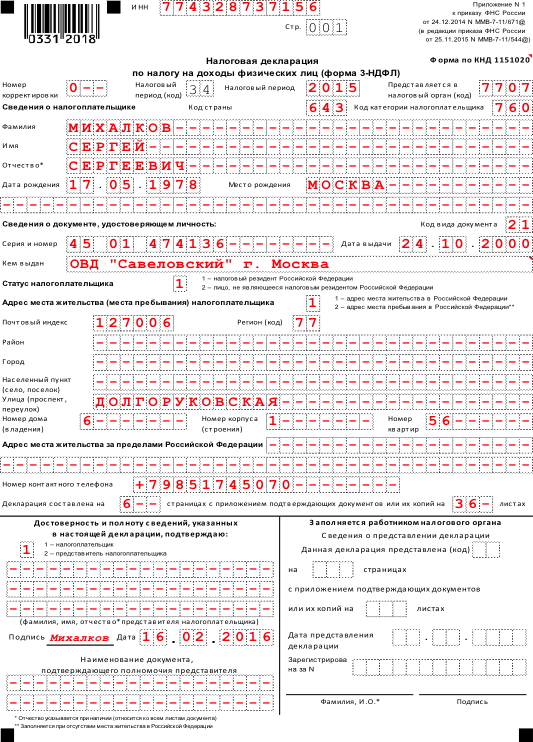

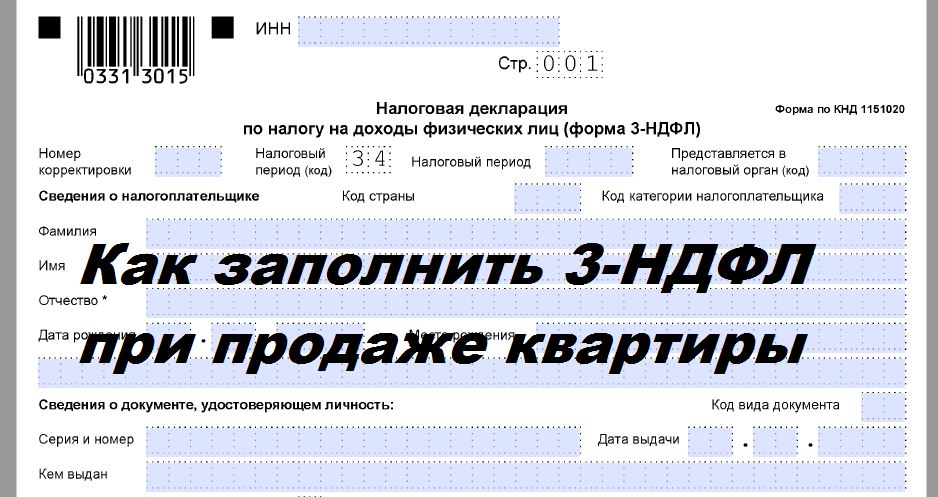

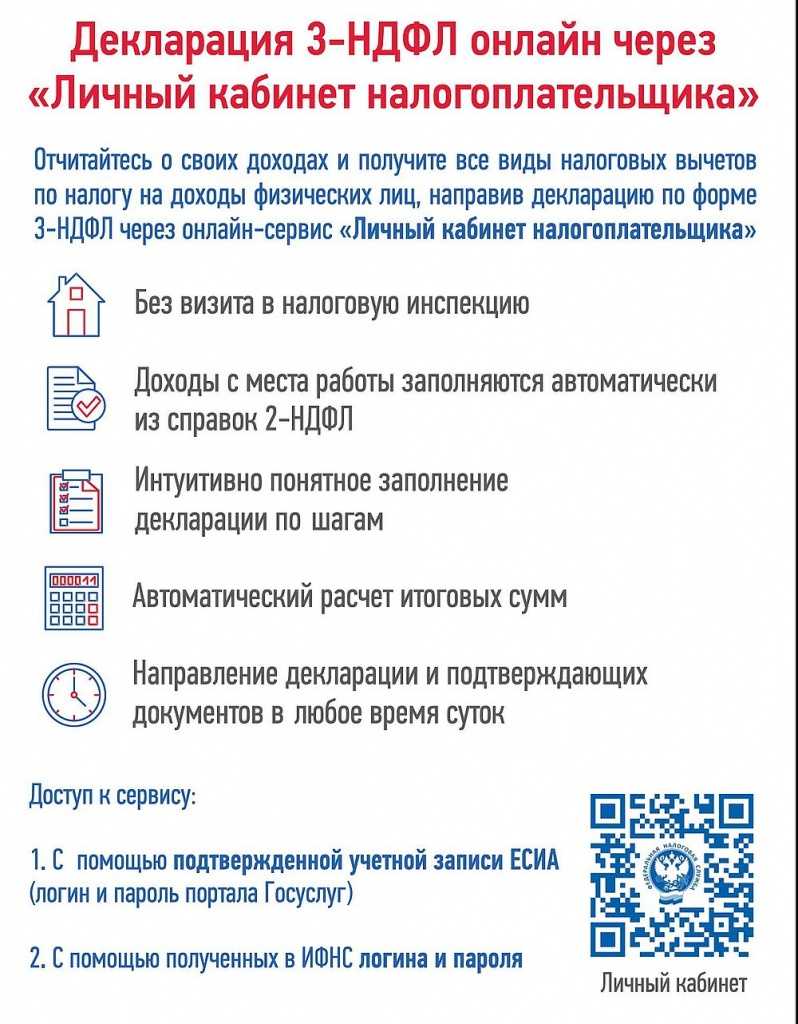

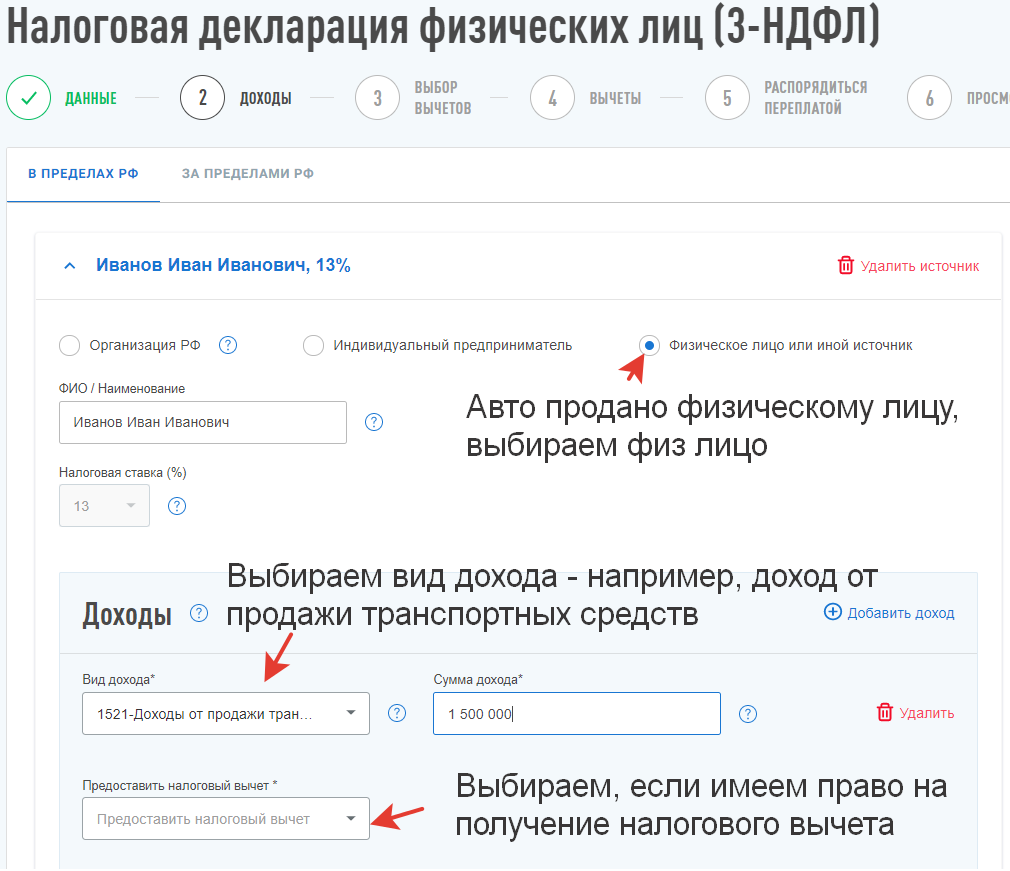

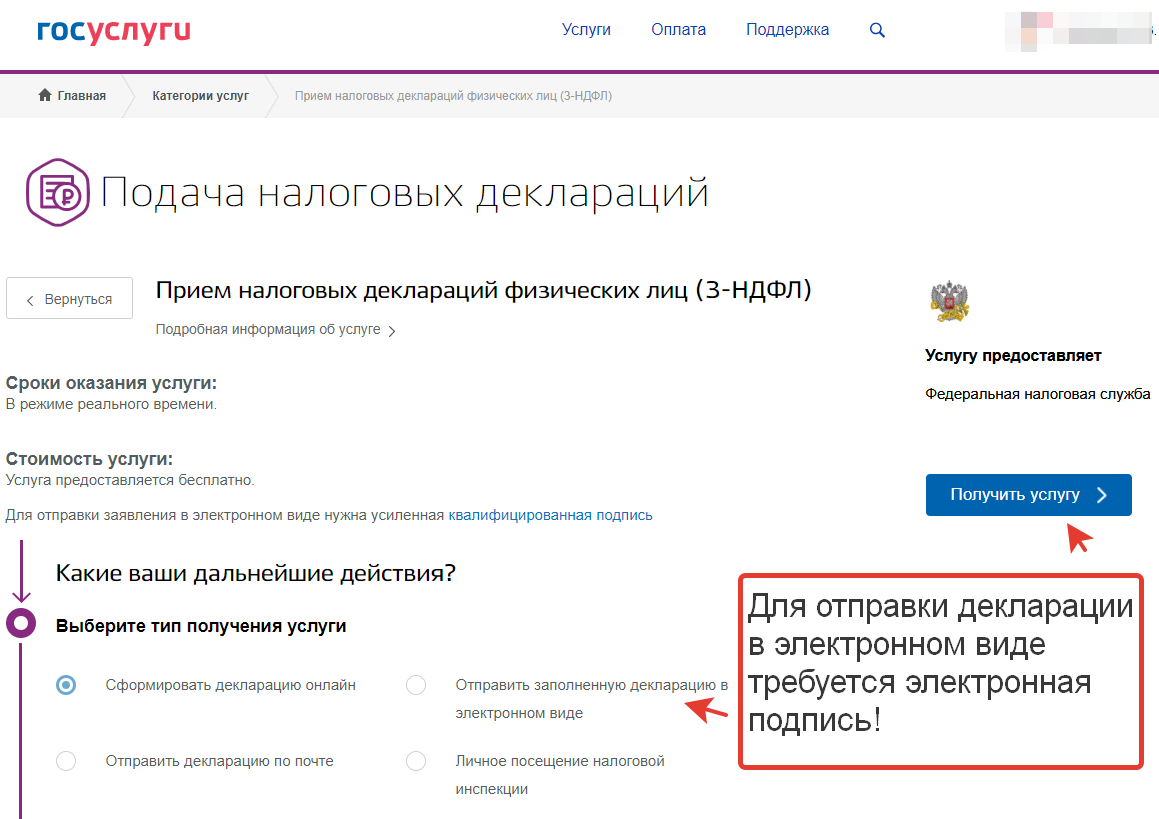

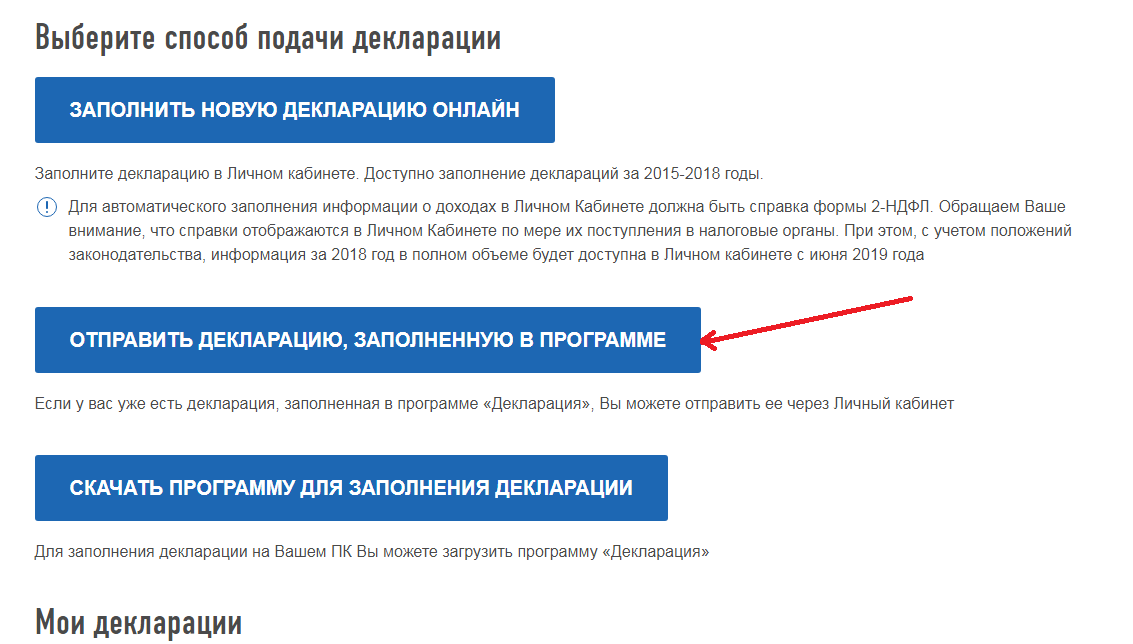

Согласно НК РФ налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом, то есть за 2021 год ИП должен представить форму 3-НДФЛ не позднее 4 мая 2022 года (с учетом переноса выходных и праздничных дней).

В случае нарушения срока представления декларации по форме 3-НДФЛ индивидуальный предприниматель будет привлечен к ответственности.

Объективная сторона налогового правонарушения, ответственность за которое установлена НК РФ, выражается в непредставлении в определенный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета.

Санкция указанной нормы предусматривает взыскание штрафа в размере 5 % не уплаченной в установленный законодательством о налогах и сборах срок суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, определенного для ее представления, но не более 30 % названной суммы и не менее 1 000 руб.

Следовательно, при непредставлении налогоплательщиком декларации по форме 3-НДФЛ моментом начала рассматриваемого налогового правонарушения считается ближайший следующий за 30 апреля рабочий день соответствующего календарного года. НК РФ не содержит четкого указания на момент окончания данного налогового правонарушения.

В связи с этим следует определять количество полных и неполных месяцев для расчета штрафных санкций, установленных НК РФ, со дня, предусмотренного НК РФ для представления налоговой декларации по форме 3-НДФЛ, и до даты составления акта налоговой проверки с учетом обстоятельств, смягчающих ответственность за совершение налогового правонарушения, в случае их заявления (Письмо ФНС России от 24.11.2021 № ЕА-4-15/16364@).

4. Установка квалифицированного сертификата ключа проверки ЭП

Запустите программу КриптоПро CSP: (Пуск > Настройка > Панель управления > КриптоПро CSP или Пуск > Панель управления > КриптоПро CSP).

Перейдите на закладку «Сервис», «Установить личный сертификат»

В открывшемся окне нажать кнопку «Далее»

Нажать кнопку «Обзор» и в открывшемся окне указать место нахождения на компьютере квалифицированного

сертификата фирмы и выбрать его, затем нажать кнопку «Открыть»

Нажать кнопку «Далее». В открывшемся окне нажать кнопку «Обзор» и

выбрать соответствующий контейнер, затем нажать кнопку «Ок»

В открывшемся окне нажать кнопку «Обзор», выбрать хранилище «Личные» и нажать кнопку «Ок»

Для завершения установки нажать кнопку «Далее»

Нажать кнопку «Готово»

Установка личного сертификата завершена. После установки можно проверить путь сертификации.

Открыть установленный сертификат вкладка «Путь сертификации».

В данном разделе должен отобразиться путь от выбранного сертификата до корневого сертификата Минкомсвязи.

Путь сертификации включает в себя: личный сертификат, сертификат ФНС, выдавшего личный сертификат и сертификат Минкомсвязи

Непредставление в сроки 2-НДФЛ, 6-НДФЛ

Срок сдачи и штрафы 2-НДФЛ в 2024. Чтобы не получить штраф, нужно знать срок сдачи 2-НДФЛ.

Непредставление налоговым агентом в налоговые органы в установленные сроки сведений о невозможности удержать НДФЛ по форме N 2-НДФЛ влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ на основании п. 1 ст. 126 НК РФ и наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей на основании части 1 ст. 15.6 КоАП.

Налоговый агент, который не удержал и не перечислил в бюджет сумму НДФЛ, может быть привлечен к налоговой ответственности в виде штрафа на основании ст. 123 НК РФ, согласно которой неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20% от суммы, подлежащей удержанию и (или) перечислению.

При этом не играет роли причина неудержания налога налоговым агентом при привлечении его к ответственности по ст. 123 НК РФ (п. 44 постановления Пленума ВАС РФ от 28.02.2001 N 5).

Непредставление в сроки 6-НДФЛ

Подробно смотрите по .

Виды бухгалтерской отчётности

Бухгалтерскую отчётность делят на виды:

- по полноте представления;

- по назначению;

- по степени обобщения данных;

- по периодичности составления.

По полноте представления

Отчётность бывает полная и упрощённая.

Полная — включает в себя все формы отчётности. Её ведут компании среднего и крупного бизнеса.

Упрощённая включает только некоторые формы. Её могут вести компании малого бизнеса, некоммерческие организации (НКО) и компании — участники проекта «Сколково».

Подробнее о том, что входит в состав отчётности в первом и во втором случае, будем говорить в следующем разделе.

По назначению

Отчётность делится на внутреннюю и внешнюю.

Внешняя — отчётность, которую нужно предоставлять в контролирующие организации. Например, в налоговую. Её обязаны вести все компании по требованиям, установленным законом.

Внутренняя — отчётность для пользования внутри компании. Её состав и формы не регламентированы — каждая компания определяет их самостоятельно под свои потребности.

По степени обобщения данных

Делится на первичную и консолидированную.

Первичная — включает в себя данные только одной компании. Консолидированная — включает данные группы компаний, связанных между собой. Например, холдинга или промышленной группы. В этом случае все документы составляет бухгалтерия главной компании группы.

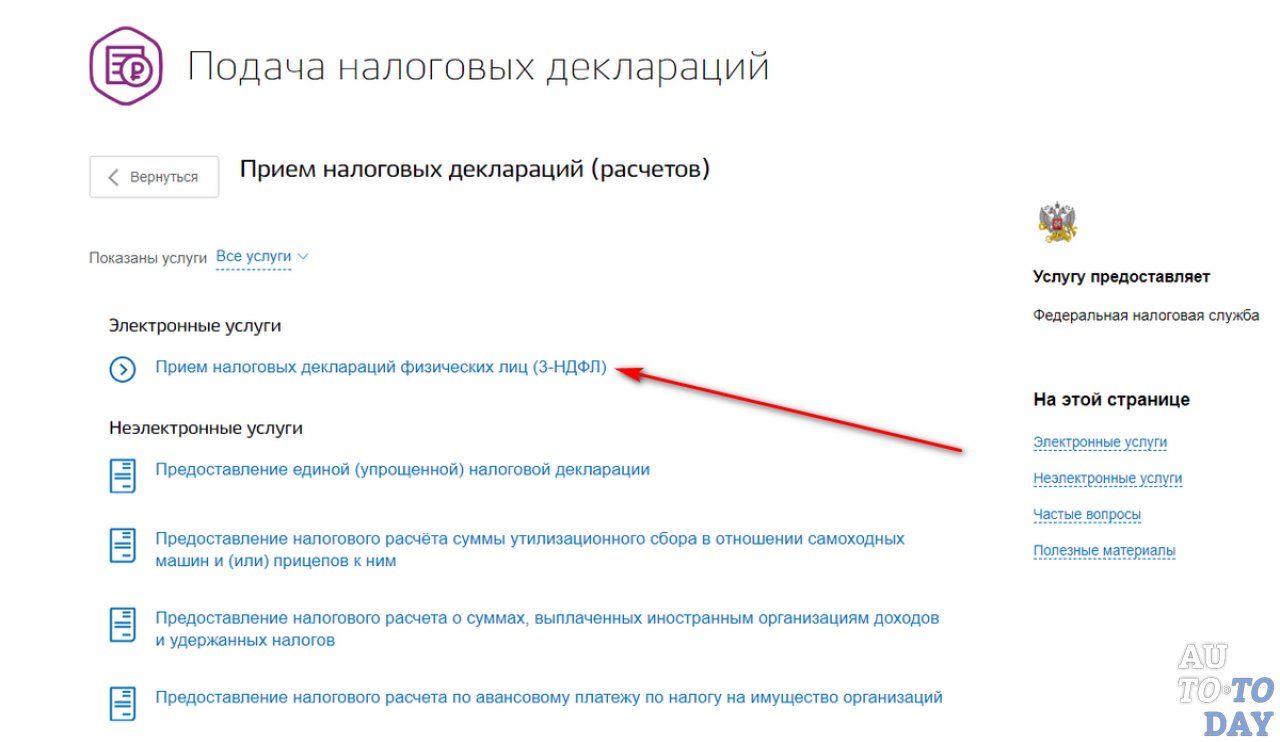

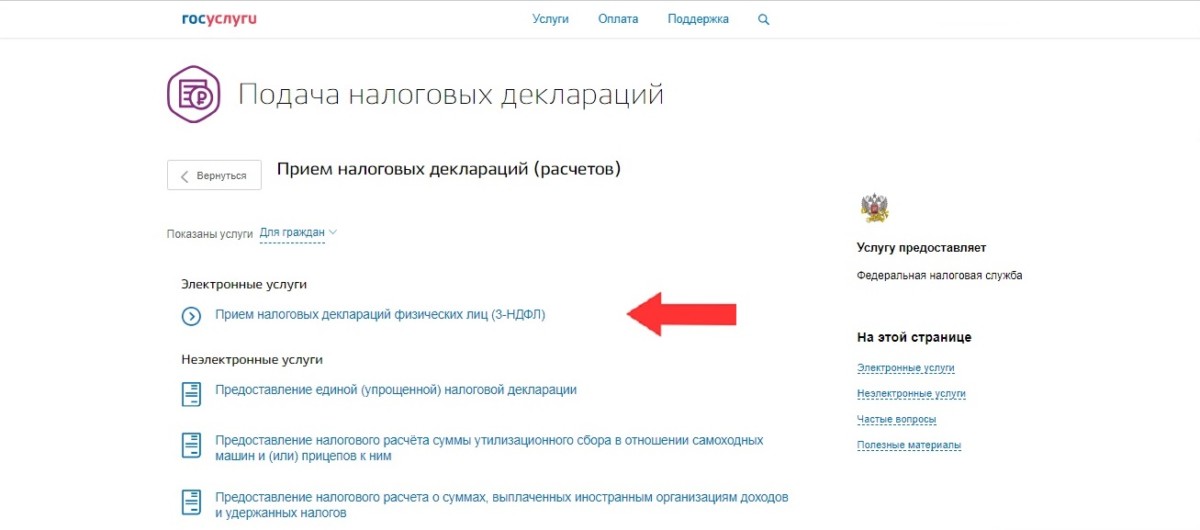

Как отчитаться налоговой на сайте ФНС

Подавать отчётность можно любым удобным способом:

- лично или через представителя в инспекции;

- по почте с описью и уведомлением;

- удалённо на сайте налоговой;

- через специализированные сервисы бухгалтерии, например, «Моё дело».

Подавать документы лично чаще всего неудобно, особенно учитывая ежемесячные формы. Проще отчитываться удалённо — не нужно тратить время на дорогу и стоять в очередях, достаточно иметь доступ в Интернет и заранее завести квалифицированную электронную подпись.

Так, для онлайн-отправки документов можно использовать специальный сервис налоговой. Правда, он расчитан преимущественно на субъектов МСП на специальных системах налогообложения. Например, декларацию по НДС в нем подать нельзя, это возможно только через оператора ЭДО.

Чтобы пользоваться сервисом, кроме подписи потребуется специальная программа «Налогоплательщик ЮЛ». Перед установкой нужно убедиться, что параметры ПК подходят требованиям утилиты:

- Сервис работает на операционных системах Microsoft Windows XP и выше, либо Mac OS X 10.9 и выше.

- Для полноценной работы программы необходимо установить криптопровайдер, который поддерживает шифрование по ГОСТам 4.10-2001 и 28147-89.

- Чтобы использовать электронную подпись для заверения отчётности, потребуется установить КриптоПро.

После подготовки ПК можно регистрироваться в сервисе ФНС. Разберем поэтапно.

Шаг первый. Нужно зайти на главную страницу сервиса, выбрать иконку регистрации и завести учётную запись. Внести в поля свои ФИО и электронную почту, куда придёт ссылка для активации аккаунта.

Шаг второй. После активации нужно получить идентификатор абонента и зарегистрировать сертификат электронной подписи. Без этого портал не позволит направлять отчётность для ИФНС через Интернет.

На главной странице появится иконка «Зарегистрировать сертификат». Пользователю нужно нажать на кнопку и загрузить ключ подписи. Сайт автоматически заполнит поля с данными организации или удостоверяющего центра, в которых плательщик получил электронную подпись.

Затем нужно нажать на иконку «Передать на регистрацию» и ждать.

Когда инспекция получит обращение и проверит сведения, она зарегистрирует сертификат и уведомит об этом на почту. С этого момента предоставление налоговой отчётности в электронном виде в сервисе станет доступным.

Порядок отправки налоговой отчётности в сервисе такой:

- Отчётные документы нужно заранее подготовить в учётной программе и загрузить единым файлом.

- Перед отправкой необходимо запустить программу «Налогоплательщик ЮЛ» и активировать режим «Сервис — Реестр выгруженных файлов».

- После нужно выбрать нужный файл с отчётными документами.

- В списке инструментов сервиса нужно выбрать «Сформировать транспортный контейнер». Выбрать в настройках:

- папку, в которой сохранится оформлённый контейнер;

- сертификат КЭП;

- идентификатор налогоплательщика.

- Затем нужно выбрать иконку «Сформировать». Программа откроет папку с файлом, который необходимо загрузить на сервис.

- Последний этап сдачи отчётности в ФНС с электронной подписью. Плательщику нужно открыть вкладку «Загрузка файла» в личном кабинете и выбрать необходимый файл.

В разделе «Загруженные документы» можно отслеживать статус отправления. После сдачи отчётов в ФНС сервис будет уведомлять о получении или отказе в приёме отчётности. В последнем случае сайт укажет причины, по которым документ не приняли, и которые нужно исправить перед повторной отправкой.

Электронно

Инструкция для подачи декларации с помощью КЭП через сервис ФНС:

Шаг 1. КЭП и подготовка ПО для отправки декларации в налоговую.

Оформи в ФНС или у её партнеров квалифицированную электронную подпись (КЭП), если у тебя её нет.

Можешь заказать онлайн через веб-версию ЛК в Бланке или напиши нам в чат, поможем.

- Вставь КЭП в компьютер.

- Установи КриптоПро CSP. Инструкция находится .

- Экспортируй личный сертификат с ключевого носителя, установи сертификат Минцифры и сертификат ФНС. Рассказали о настройках и показали на скриншотах, как это сделать, тут.

Шаг 2. Проверка КЭП на сайте налоговой.

- Зайди на страницу в ЛК на сайте налоговой.

- Выбери пункт «Ключ ЭП».

- Ознакомься с третьим пунктом и выполни проверку условий подключения к личному кабинету.

- Если все условия выполнены и нужные сертификаты установлены, жми кнопку «Начать проверку». После этого ты сможешь заходить в свой ЛК с помощью КЭП.

Шаг 3. Получение идентификатора абонента.

Зайди на специальный портал ФНС и зарегистрируйся с помощью адреса электронной почты и пароля. На почту придёт письмо со ссылкой, перейди по ней и подтверди адрес в сервисе.

Ты увидишь сообщение, что идентификатор абонента ещё не присвоен → для этого зайди в КриптоПро CSP.

Открой меню «Пуск» и в папке с программой открой «Сертификаты пользователя».

Перейди в папку «Личное» → «Сертификаты» → открой сертификат КЭП.

Перейди во вкладку «Состав» → нажми кнопку «Копировать в файл».

Запустится программа «Мастер экспорта сертификатов» → жми «Далее» → Убедись, что выбрана опция «Не экспортировать закрытый ключ» → ещё раз «Далее» → Обратите внимание, выбранная галочка должна быть такая: «Файлы Х.509 (.CER) в кодировку DER» → пропиши путь и имя файла с расширением → «Готово».

Вернись к сервису самостоятельной регистрации налогоплательщиков для сдачи налоговой отчётности → нажми «Зарегистрировать сертификат» → выбери созданный файл.

Система определит данные сертификата → нажми кнопку «Загрузить». Появится список загруженных сертификатов и сообщение: «Дождитесь окончания регистрации в системе сдачи отчетности ФНС России

Регистрация начата в __:__ __.__.__ (дата и время)».

Сверху есть строка «Идентификатор» — она должна заполниться за 4-5 минут.

Скопируй идентификатор → вернись в самое первое окно, где не было кода абонента → вставь его в строку и сохрани данные.

Шаг 4. Регистрация в сервисе по приёму и обработке налоговых деклараций в электронной форме.

- Перейди на сервис отправки налоговой отчётности → нажми «Войти».

- Выбери сертификат КЭП.

- В открывшейся форме заполни необходимые данные → сохрани их.

Шаг 5. Подготовка декларации.

- Подать декларацию через сервис от ФНС можно только в транспортом контейнере. Чтобы его сформировать, можно скачать бесплатный продукт от налоговой «Налогоплательщик ЮЛ». На сайте есть также аннотация и инструкция по установке.

- При первичном запуске программы выбери профиль налогоплательщика и укажи информацию о предпринимателе.

- Далее в разделе «Документы» выбери «Документы по НДФЛ» → «Налоговая отчётность» →

- Нажми кнопку «Создать», если делаем декларацию с нуля.

- Нажми кнопку «Загрузить», если у тебя есть готовая декларация в формате xml.

- Когда отчёт будет готов и проверен, нажми на кнопку «Выгрузить ТК для портала» → укажи папку для готового контейнера и введи идентификатор абонента.

Шаг 6. Отправка декларации.

- Возвращайся на сервис отправки налоговой отчётности.

- В правом верхнем углу нажми кнопку «Отправка».

- Подгрузи сформированный контейнер в форму → нажми кнопку «Отправить документ».

- После этого в разделе «Отправленные» можно следить за результатом обработки.

Если хочешь подать декларацию через оператора ЭДО, попроси у него инструкцию, как это сделать.

️ Назад

Штрафы за несвоевременное предоставление отчетности на сотрудников

Раньше работодатели отчитывались по сотрудникам перед фондами в нескольких документах. В этом году порядок изменился.

Во-первых, ПФР и ФСС стали единым департаментом — Соцфондом РФ — и теперь работодатели обращаются в одно учреждение. Во-вторых, прежние отчёты упразднили. Вместо 4-ФСС, СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3 теперь подаётся отчёт ЕФС-1. Те сведения, что передавали в документах-предшественниках, включили в отдельные разделы объединённой формы.

Сроки подачи зависят от информации, которую подаёт работодатель. Дедлайн для многих разделов — 25 число, идущее за отчётным периодом. Так, о стаже отчитываются по итогам года, до 25 января следующего. Сообщить о взносах на травматизм необходимо до 25 числа месяца, идущего за соответствующим кварталом. А об увольнении или приёме нового работника сообщают не позже, чем на следующий рабочий день.

За несвоевременные отчёты грозит штраф 500 рублей на каждую единицу штата. Отдельное наказание действует для второго раздела со взносами на травматизм — если не подать эти сведения до дедлайна, инспекторы выпишут 5%-штраф от суммы начисленных за предшествующие 3 месяца взносов. Лимиты всё те же — от тысячи рублей до 30%.

Преимущества электронной отчетности СБИС

Одно окно для сдачи отчетности во все контролирующие органы

Сдавайте отчетность в ПФР, ФНС, ФСС, Росстат и другие фонды в едином окне — отдельные вкладки для новых организаций и сервисов не нужны.

Информация о проверках заранее

СБИС следит за изменениями Единого реестра о плановых и внеплановых проверках бизнеса. Благодаря системе вы заблаговременно узнаете о запланированном визите контролеров, подготовитесь и сможете избежать штрафов и лишних вопросов.

Снижение налоговой нагрузки

СБИС проанализирует вашу налоговую нагрузку, сравнит со средней по экономической отрасли и порекомендует оптимальную систему налогообложения.

Анализ финансового состояния

Расчет рентабельности, оценка стоимости бизнеса и структуры активов, зависимости от кредиторов и так далее. СБИС избавит вас от расходов на внешних консультантов и поможет сохранить полную конфиденциальность сведений.

Оценка добросовестности компании

У СБИС уйдет одна минута, чтобы рассчитать данные по 52 критериям добросовестности компании, которыми оперируют ФНС и ФСС. Сюда входят налоговая нагрузка, рентабельность, средняя зарплата. Если есть слабые места, система порекомендует шаги, которые минимизируют вероятность повышенного внимания госорганов.

Выгодные предложения

Все

Переходи на СБИС со скидкой 80%

Бесплатно подключим и настроим онлайн

Узнать подробнее

Подарки за подключение вам и вашим друзьям

Новым клиентам — сертификат OZON до 2000 руб.

Узнать подробнее

Подключим контрагентов к ЭДО бесплатно

Простой переход ваших контрагентов на ЭДО

Узнать подробнее

30 дней поиска закупок в подарок!

Найдем новые закупки и заказчиков

Узнать подробнее

Подключай ОФД сейчас, а плати потом

Промопериод СБИС ОФД на три месяца

Узнать подробнее

Аудит тендерной заявки со скидкой 50%

Проанализируем вашу тендерную заявку за полцены

Узнать подробнее

Проверяй контрагентов и ищи торги со скидкой 15%

Комплект сервисов «Все о компаниях и владельцах + Торги и закупки» со скидкой 15%

Узнать подробнее

Сумма штрафа за несвоевременное представление декларации по НДС

ООО «Газпром» применяет общую систему налогообложения. Декларацию по НДС за III квартал 2015 года представили 28 февраля 2016 года. В тот же день сумма налога была перечислена в бюджет. Сумма налога к доплате по этой декларации составила 120 000 руб.

Так как 25 октября 2015 года – воскресенье, то срок подачи декларации – 26 октября 2015 года. Продолжительность просрочки составляет пять месяцев: октябрь, ноябрь и декабрь 2015 года, а также январь и февраль 2016 года.

Сумма штрафа по статье 119 Налогового кодекса РФ равна:

30 000 руб. (5% × 120 000 руб. × 5 мес.)

Непредставление налоговым агентом декларации по НДС влечет приостановление операций по счету

ФНС РФ в своем письме № СА-4-7/16692 от 22.08.2014 разъясняет, имеет ли право налоговый орган приостанавливать операции по счетам у налоговых агентов за непредставление налоговой декларации по НДС.

В случае если налогоплательщики, в том числе налоговые агенты, лица, не являющиеся налогоплательщиками или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, осуществляют операции по реализации товаров (работ, услуг) с выставлением счетов-фактур, непредставление декларации по НДС влечет приостановление операций по расчетным счетам.

По почте

- Распечатай декларацию в двух экземплярах.

- Подпиши их и поставь печать, если она есть.

- Заполни два экземпляра описи вложения и конверт.

- Незапечатанный конверт с декларацией и двумя экземплярами описи передай оператору на почте. Он должен поставить печать и подпись на втором экземпляре описи и выдать квитанцию об оплате, на которой будет указан идентификатор отправки.

- Сохрани второй экземпляр и квитанцию, так как они являются подтверждением отправки декларации. А дата, указанная в квитанции, принимается за дату подачи декларации.

Если ты не можешь отправить декларацию по почте, за тебя это может сделать любой человек — доверенность не потребуется. Но на декларации и описи вложения должна стоять твоя подпись.

Срок давности за налоговые нарушения: с какого момента идет отсчет

Три года, в течение которых ИФНС может привлечь налогоплательщика к ответственности за неуплату налога, отсчитываются с начала налогового периода, следующего за периодом, в котором налог должен быть уплачен.

ФНС отмечает, что налогоплательщики часто полагают, что срок давности должен начинать исчисляться с конца налогового периода, за который неуплаченный налог был начислен. Такой подход к исчислению срока давности, по мнению налоговиков, является неверным. Потому что по закону налог исчисляется и уплачивается после окончания налогового периода. А значит, правонарушение в виде неуплаты или неполной уплаты налога наступает уже после окончания периода, за который начисляется налог.

Например, компания не заплатила налог на прибыль за 2012 год. Установленный законодательством крайний срок уплаты налога за 2012 год истекает 28.03.2013 года. Т.е. налоговое правонарушение состоялось уже в 2013 году, а, следовательно, срок давности привлечения к ответственности отсчитывается с 01.01.2014 года по 01.01.2017 год.

Какой срок исковой давности действует для взыскания задолженности

Общий срок исковой давности составляет три года (ст. 196 ГК РФ). Однако по закону для отдельных видов требований срок может быть сокращен или увеличен (ст. 197 ГК РФ). Например, сделку можно признать недействительной в течение года (п. 2 ст. 181 ГК РФ). Оспорить продажу доли в общей собственности один из дольщиков может в течение трех месяцев, если его преимущественное право покупки нарушили (п. 3 ст. 250 ГК РФ). Течение срока исковой давности согласно пункта 2 статьи 200 ГК РФ определяется в следующем порядке:

- по обязательствам, срок исполнения которых определен, – по окончании срока исполнения обязательства;

- по обязательствам, срок исполнения которых не определен либо определен моментом востребования, – со дня предъявления кредитором требования об исполнении обязательства. Если на исполнение требования кредитор дал должнику какое-то время – по окончании последнего дня срока исполнения обязательства.

Срок исковой давности может прерываться. Основанием для прерывания срока исковой давности являются действия лица, свидетельствующие о признании долга. После перерыва течение срока исковой давности начинается заново, время, истекшее до перерыва, в новый срок не засчитывается. Вместе с тем, есть ограничение: срок исковой давности не может превышать 10 лет со дня нарушения права, даже если срок прерывался. Исключение составляют случаи, установленные Законом от 6 марта 2006 № 35-ФЗ о противодействии терроризму.

Статьи 203 и пункта 2 статьи 196 Гражданского кодекса РФ.

Срок исковой давности, Давность привлечения к административной ответственности

Сроков исковой давности несколько. Если со дня совершения административного правонарушения прошло 2 месяца, то давность привлечения прошла (ст.4.5 КоАП РФ). А вот давность исполнения постановления о назначении административного наказания — 1 год со дня вступления в законную силу (ст.31.9 КоАП РФ). Если 2 месяца со дня, когда Вы должны были уплатить штраф прошли, по ст.20.25 Вас не привлечёшь, но в течении года могут (при маленьких суммах часто не подают) подать в службу судебных приставов (те возбудят исполнительное производство и предложат добровольно оплатить штраф в течении 5 дней, не уплатите- принудительное взыскание штрафа и исполнительский сбор 7% от суммы штрафа). После прошествии года про невзысканный штраф можно забыть.

Срок давности — это срок, в течение которого по делу может быть вынесено постановление о назначении наказания. Потом его можете хоть год обжаловать — если вынесенное в пределах срока давности постановление оставят без изменения, Вы привлечены к ответственности.

Новая форма РСВ

В Расчёт страховых взносов внесли немало изменений. Некоторые подразделы объединили, другие — вовсе упразднили.

Главное изменение в том, что взносы теперь будут отражать не отдельно, а общей суммой. Отдельный раздел предусмотрен для расчёта дополнительного 1% на ОПС.

Состав РСВ заметно сократился и теперь выглядит так:

- в Первый раздел вносят сводные данные о обязательствах плательщика;

- второй заполняют главы КФХ;

- третий раздел включает персонифицированные данные о застрахованных лицах;

- четвертый — сведения о обязательствах категории плательщиков, указанной в пункте 6.1 статьи 431 НК РФ.

Отчетность в Росстат

Список отчетов в Росстат для юридических лиц и ИП основан на двух видах статнаблюдения:

- Сплошное. Один раз в пять лет ведомство утверждает формы отчетности для всех респондентов определенной группы, например предприятий с конкретным ОКВЭД или микропредприятий.

- Выборочное. Раз в год ведомство публикует перечень юрлиц и ИП, которые должны сдать отчеты по определенным формам. Отчетность в рамках этого вида наблюдения подается раз в месяц и (или) раз в квартал — для малых и средних предприятий; раз в год — для микропредприятий.

СБИС подскажет, какую отчетность в статистику необходимо сдать именно вашему предприятию, проверит и поможет отправить документы четко в срок.