Налоговый календарь на июль 2024

Утверждены упрощённые способы ведения бухгалтерского учёта нематериальных активов

Организация, которая в соответствии с законодательством РФ вправе применять упрощённые способы ведения бухгалтерского учёта, может отказаться от ведения учёта капитальных вложений в нематериальные активы и самих таких активов.

В этом случае затраты на приобретение, создание, улучшение объектов, которые подлежат принятию к бухучёту в качестве нематериальных активов, признаются в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления.

Если организация всё же решает вести бухучёт нематериальных активов и капитальных вложений в них, то она может выбрать один из следующих упрощённых способов

- Признание капитальными вложениями в нематериальные активы фактических сумм, уплаченных или подлежащих уплате организацией правообладателю (поставщику, продавцу, подрядчику). При этом не учитываются некоторые виды затрат, скидки, вычеты, премии, дисконтирование в случае отсрочки или рассрочки платежа на период, превышающий 12 месяцев.

- Определение фактических затрат при осуществлении капитальных вложений в нематериальные активы по договорам, предусматривающим оплату неденежными средствами, в размере балансовой стоимости передаваемых активов.

- Оценка нематериальных активов и капитальных вложений в них по состоянию на отчётную дату без учёта сумм накопленного обесценения, то есть отказ от проверки нематериальных активов и капитальных вложений в них на обесценение.

- Признание затрат на приобретение, создание малоценных нематериальных активов расходами периода, в котором завершены капитальные вложения в них.

Сдавать налоговую и бухгалтерскую отчётность удобнее всего в электронном виде. «Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Налог на прибыль

Законом дополняется перечень доходов, не учитываемых при определении налоговой базы. В него включены доходы в виде превышения стоимости полученных при погашении номинальной стоимости акций в связи с уменьшением уставного капитала иностранной организации имущества (включая денежные средства) или имущественных прав над ценой их приобретения по данным налогового учета (). Корреспондирующие поправки внесены и в список расходов, не учитываемых при налогообложении.

Также определены новые налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство. Так, нулевая ставка применяется к доходам, полученным по договорам об урегулировании страховых или претензионных требований, возникающих из заключенных с иностранными организациями – лизингодателями до 5 марта 2022 года договоров аренды воздушных судов, зарегистрированных в госреестре гражданских воздушных судов РФ, при условии, что такие договоры предусматривают переход права собственности на эти воздушные суда к российской организации (). В отношении же доходов, полученных иностранной организацией от выполнения работ (оказания услуг) на территории РФ взаимозависимому лицу, с 1 января 2024 года будет применяться пониженная ставка 15%.

Онлайн-кассы

В 2024 году порядок проверки кассовых аппаратов (ККТ) Федеральной налоговой службой (ФНС) будет изменен. Согласно письму № 03-02-06/47140 от 23.05.2023 года, ФНС внедрит новые процедуры проверки онлайн-касс.

Фактически, полномочия ФНС будут расширены. Кроме стандартных плановых проверок, налоговая служба сможет проводить внеплановые проверки ККТ как очно, так и дистанционно

Важно отметить, что если в вашей компании используются платежные терминалы без ККТ, они могут быть заблокированы

Кассовый контроль будет все больше оптимизироваться, а проверки станут удаленными. ФНС будет более тщательно отслеживать теневые операции. Кроме того, налоговая служба получит больше прямого доступа к данным о платежах, проведенных через ККТ. Поэтому рекомендуется заранее принять меры и убедиться, что все операции с кассами соответствуют требованиям закона 54-ФЗ.

Работа в опасных условиях запрещена без каких-либо оговорок

С 1 марта 2024 г законом от 02.07.2024 г. 311-ФЗ, в ТК РФ внесена еще одна новая статья 214.1 «Запрещение работы в опасных условиях труда». И с этого момента руководитель организации обязан прекратить работу на рабочих местах, которые по результатам специальной аттестации относятся к опасным 4 классу условий труда.

Возобновить работу можно только после устранения всех рисков. После устранения всех опасных факторов на рабочем месте необходимо провести внеплановую специальную оценку, которая подтвердит снижение класса опасности.

Но запрет на работу в опасных условиях «снимается», если необходимо проводить работы, связанные с предупреждением или ликвидацией последствий чрезвычайных ситуаций.

Изменения в лимитах доходов

Имущественные налоги

Срок подачи декларации по налогу на имущество

Как влияет на бизнес: нейтрально

Как стало. Подать декларацию нужно не позднее 25 февраля года, следующего за отчетным.

Как было. Декларацию по налогу на имущество сдавали в налоговую инспекцию по окончании налогового периода — года. Срок подачи начиная с отчетности за 2022 год — не позднее 25 марта следующего года. (п. 3 статьи 386 НК).

Часть транспортных средств освободили от уплаты транспортного налога

Как влияет на бизнес: стало лучше

В чем суть. Не нужно платить транспортный налог по самоходным, специальным и специализированным автотранспортным средствам, которые:

- зарегистрированы на сельскохозяйственных товаропроизводителей

- используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

Транспортный налог при переезде в другой регион

Как влияет на бизнес: нейтрально

В чем суть. Если место нахождение ТС в течение налогового или отчетного периода, считать налог нужно по новому месту нахождения ТС с 1-го числа месяца, следующего за месяцем, в котором произошли такие изменения. А за месяц, в котором транспортное средство переехало, налог платят по старому месту нахождения транспортного средства.

Уплата налога по транспортным средствам, которые находятся в розыске (угоне)

Как влияет на бизнес: стало лучше

Как стало. На основании заявления за похищенное ТС не нужно будет платить налог с 1-го числа месяца, когда транспортное средство числится в розыске и до месяца возврата ТС владельцу. Заявление по унифицированной форме можно подать в любую налоговую.

Приказ ФНС от 11.08.2023 № СД-7-21/534@.

Налоги. Начисление и оплата

НДС и акцизы

Скорректирован порядок расчета среднемесячной заработной платы для применения освобождения от налогообложения услуг общепита.

Также уточняются особенности налогообложения при ввозе товаров и вывозе с территории РФ. По новым правилам с 1 января 2024 года при ввозе товаров на территорию РФ с территорий государств-членов ЕАЭС на основании договоров поручения, комиссии, агентских договоров обязанность по исчислению и уплате налога возлагается на организацию (ИП) – поверенного, комиссионера, агента. В этом случае уплата налога будет производиться не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров. Аналогичное правило предусматривается и в отношении акцизов.

С 1 мая 2024 года устанавливаются новые акцизы для алкогольной продукции с объемной долей этилового спирта до 18% включительно и свыше 18%, алкогольной продукции с объемной долей этилового спирта до 9% включительно, вин и плодовой алкогольной продукции (108 руб. за литр), винных и виноградосодержащих напитков (141 руб. за литр), игристых вин (141 руб. за литр) и другой алкогольной продукции, а также табачной продукции (например, для сигарет – 2 813 руб. за 1000 штук).

Взаимозависимые лица и контролируемые сделки

Также с 1 января 2024 года расширяется перечень лиц, признаваемых взаимозависимыми. В него включаются следующие категории лиц:

- организации в случае, если физлица из этих организаций, имеющие доли участия в них более 25%, а также полномочия по назначению единоличного исполнительного органа или избранию не менее 50% состава коллегиального исполнительного органа или совета директоров, признаются взаимозависимыми;

- контролирующее лицо и контролируемая иностранная компания;

- контролируемые иностранные компании, если они имеют одно и то же контролирующее лицо.

Помимо этого, меняется и порядок корректировки налоговой базы по налогу на прибыль, НДФЛ, НДПИ, НДС и налогу на дополнительный доход от добычи углеводородного сырья в сделках между взаимозависимыми лицами, в которых одной из сторон является иностранный контрагент. Так, например, если фактическая цена в сделке отличается от рыночной цены и такое отличие стало основанием для осуществления корректировки налоговой базы по вышеуказанным налогам, то доход у иностранного партнера в размере суммы соответствующей корректировки приравнивается к дивидендам, полученным от источников в РФ, и облагается налогом на прибыль организаций или НДФЛ.

Кроме того, расширен перечень сделок, не признаваемых контролируемыми. В частности, к ним относятся сделки, в результате которых у налогоплательщика возникли долговые обязательства перед иностранными организациями. Также в список внесены сделки между организациями, не являющимися взаимозависимыми лицами, если одна из сторон зарегистрирована в иностранном государстве, с которым Россией заключен договор об избежании двойного налогообложения, и в соответствии со своим личным законом является экспортно-кредитным агентством или банком.

Также с 1 января 2024 года повысятся и штрафы за нарушения налогового законодательства в сфере трансфертного ценообразования. Так, за неуплату или неполную уплату сумм налога в результате применения в целях налогообложения в контролируемых сделках коммерческих или финансовых условий, не сопоставимых с условиями сделок между лицами, не являющимися взаимозависимыми, предусматривается взыскание штрафа в размере неуплаченной суммы налога с дохода, но не менее 500 тыс. руб. В настоящее время штраф взимается в размере 40% от неуплаченной суммы налога, но не менее 30 тыс. руб. ().

Неправомерное непредставление в установленный срок в налоговый орган уведомления о контролируемых сделках со следующего года повлечет взыскание штрафа в размере 100 тыс. руб. (5 тыс. руб. в настоящее время, ). Вырастет штраф и за непредставление в срок уведомления об участии в международной группе компаний с 50 тыс. руб. до 500 тыс. руб. за каждый факт такого нарушения (). А за непредставление в установленный срок странового отчета размер штрафа увеличится с 100 тыс. руб. до 1 млн руб.

Помимо этого, определены и новые размеры штрафов при непредставлении документации в отношении международной группы компаний:

- за непредставление национальной документации – штраф в размере 1 млн руб.;

- за непредставление глобальной документации – штраф в размере 1 млн руб.;

- за непредставление документации относительно конкретной сделки (группы однородных сделок) – штраф в размере 500 тыс. руб.;

- за непредставление в установленный срок сведений из консолидированной финансовой отчетности международной группы компаний, финансовой отчетности участника международной группы компаний – штраф в размере 1 млн руб.

Что изменится в остальных сферах

Социальный вычет станет больше

С 2024 года лимиты социальных вычетов увеличатся:

- лимит расходов на образование, спорт, медицину, взносов в НПФ, полисы ДМС и страхования жизни увеличится с 110 до 150 тыс. рублей. Соответственно, получить максимально можно будет 13% с этой суммы, то есть 19 500 рублей. Это общий лимит на все расходы по социальному вычету;

- лимит расходов на образование детей увеличится с 50 тыс. до 110 тыс. рублей на каждого ребенка. Вернуть можно будет 14 300 рублей (13%).

Новые лимиты будут действовать на расходы с 2023 года, которые налогоплательщики подадут в декларациях в следующем году.

Все сотрудники на «удаленке» теперь платят 13–15% НДФЛ

С 2024 года все удаленщики российских компаний будут платить по одинаковой ставке — 13% для доходов до 5 млн рублей в год и 15% свыше этой суммы. Работодатели будут выступать налоговыми агентами в любом случае. Налоговое резидентство теперь значения не имеет.

Это касается сотрудников на трудовом договоре. Для исполнителей по договорам гражданско-правового характера те же правила начнут действовать только с 2025 года. Для самозанятых правила не меняются.

Срочная служба теперь до 30 лет

С 1 января 2024 года призывать на военную службу будут с 18 до 30 лет. Мужчины, которым исполнилось 27 лет (прежний верхний предел) до 2024 года, под новые правила не попадают.

Если рассчитывать по годам рождения, то для россиян 1996 года рождения и старше все осталось по-прежнему, а мужчин с 1997 года рождения смогут призвать до 30 лет.

Кроме того, правительство планирует изменить правила медицинского освидетельствования призывников. Требования к состоянию здоровья снизят, так как некоторые заболевания не оказывают «существенного влияния на способность исполнять обязанности военной службы». Перечень таких диагнозов пока неизвестен.

Новая редакция закона о занятости

В 2024 году начнет действовать новая редакция федерального закона «О занятости населения в РФ». Новые нормы вступают в силу в четыре этапа, но большинство из них заработают уже с 1 января:

Работать без СИЗ нельзя

Администратор компании обязан отстранить от работы сотрудников, отказывающихся использовать выданные им ПИС.

С 2024 года в ТК РФ появляется новая редакция статьи 221 ТК РФ, которая содержит перечень товаров, относящихся к СИЗ. В нем организации имеют право добавлять свои собственные СИЗ, необходимые для безопасности работников при определенных условиях.

Согласно статье 221 ТК РФ в список СИЗ теперь входят:

- спецодежда и спецобувь,

- дерматологические средства,

- средства защиты органов дыхания, рук, головы, лица, слухового аппарата, глаз,

- устройства защиты от падения,

- и другие средства индивидуальной защиты.

Новая форма декларации СОУТ

С 1 марта 2024 года приказом Минтруда от 17 июня 2024 года п. 406н введен новый Порядок подачи декларации СОУТ и ее новая форма. Изменений немного, и все они малозначительны:

- Декларация СОУТ должна быть представлена не с даты утверждения отчета о внеочередной оценке, но в течение 30 рабочих дней с даты ввода в информационную систему информации, касающейся результатов СОУТ.

Правила для компаний, предоставляющих услуги по специальным тарифам, не меняются. Они должны передать результаты СОУТ в информационную систему в течение 10 рабочих дней с момента утверждения отчета и сообщить заказчику (работодателю) в течение 3 рабочих дней.

- Оператор СОУТ стал неопределенным.

- Декларация теперь подписывается только усиленной квалифицированной подписью.

Содержание объявления о специальной цене не изменилось.

Госпошлина

С 1 июля 2024 года будут увеличены и размеры госпошлины, взимаемых за совершение действий, связанных с приобретением российского гражданства или выходом из него, а также с въездом или выездом из РФ (). Так, установлены следующие размеры госпошлины:

- за выдачу загранпаспорта нового поколения (с биометрическими данными) – 6 000 руб. (вместо 5 000 руб.);

- за выдачу загранпаспорта нового поколения (с биометрическими данными) для детей до 14 лет – 3 000 руб. (вместо 2 500 руб.);

- за выдачу проездного документа беженца или продление срока его действия – 420 руб. (вместо 350 руб.);

- за выдачу либо продление срока действия иностранному гражданину, временно пребывающему в РФ, визы для выезда из страны – 1 200 руб. (вместо 1 000 руб.), выезда и последующего въезда в Россию – 1 200 руб. (вместо 1 000 руб.), многократного пересечения границы РФ – 1 920 руб. (вместо 1 600 руб.);

- за выдачу приглашения на въезд в РФ за каждого приглашенного – 960 руб. (вместо 800 руб.);

- за выдачу вида на жительство иностранному гражданину, в том числе в случае его замены, – 6 000 руб. (вместо 5 000 руб.);

- за госрегистрацию иностранного гражданина по месту жительства – 420 руб. (вместо 350 руб.);

- за выдачу иностранному гражданину разрешения на временное проживание – 1920 руб. (вместо 1 600 руб.);

- за выдачу иностранному гражданину разрешения на временное проживание в целях получения образования – 1 920 руб. (вместо 1 600 руб.);

- за выдачу разрешений на привлечение и использование иностранных работников – 12 000 руб. за каждого привлекаемого иностранного работника (вместо 10 000 руб.);

- за выдачу разрешения на работу иностранному гражданину – 4 200 руб. (вместо 3 500 руб.);

- за прием в гражданство РФ, выход из него, за установление факта наличия или отсутствия российского гражданства – 4 200 руб. (вместо 3 500 руб.).

При этом госпошлина за рассмотрение заявления о заключении соглашения о ценообразовании, заявления о внесении изменений в него с 1 января 2024 года снизится вдвое – с 2 млн руб. до 1 млн руб. ().

Нововведения систем налогообложения

Уже 1 января необходимо соблюдать новые правила:

-

При экспорте нулевую ставку НДС подтверждают предоставлением электронных реестров со сведениями из деклараций на продукцию, контрактов с иностранными организациями.

-

При смене места нахождения налогоплательщик на УСН авансовые платежи и сам налог платит по ставке, установленной на новом месте. В отчетности указывают новый ОКТМО, сдают ее ИФНС по новому адресу.

Охватить все изменения в рамках одной статьи невозможно. Для некоторых отраслей или

товаров приняты отдельные правила. Чтобы быть в курсе всех изменений необходимо

непрерывно отслеживать принятые законы и поправки, выпущенные разными

ведомствами или государственными органами, Приказы, указания Правительства, другие

регламентирующие и нормативные акты. Если нет возможности оперативно

отслеживать нововведения, чтобы не нарушать законы, стоит регулярно

консультироваться в профильной компании, пользоваться услугами консультантов и

аудиторов.

Нововведения в сфере контроля уплаты налогов и взносов

-

С 1 января пояснения по исчисленным суммам налога на транспорт, имущество или землю, нужно подавать по новой, утвержденной ФНС, форме, которую можно заполнять от руки или в программе.

-

С 1 марта для сдачи электронных форм деклараций и расчетов представителю компании потребуется электронная доверенность, заверенная усиленной квалифицированной подписью доверителя. Причем действие доверенности не прекращается при истечении срока действия сертификата сотрудника или замене электронной подписи представителя. Однако, согласно Федеральному закону от 04.08.2023 №457-ФЗ до 31 августа 2024 года МЧД не требуется, если усиленная квалифицированная подпись на сотрудника выдана до 31.12.2021 удостоверяющим центром, аккредитованным по новым правилам после 01.07.2020.

-

С 1 апреля ФНС принимает электронные банковские гарантии, подписанные усиленной электронной подписью, направленные по ТКС.

Увеличение доходных лимитов по УСН

С 2024 года увеличились доходные лимиты для перехода на упрощенную систему налогообложения (УСН). Максимально возможный доход компании за 9 месяцев 2023 года, чтобы перейти на УСН с 2024 года, составляет 149,51 млн рублей. Если доход превышает этот лимит, переход на УСН не будет возможен. Заявление о переходе можно подать до 9 января 2024 года. Подробности о процедуре перехода на УСН можно найти в другой статье.

При доходе в размере 199,35 млн рублей в 2024 году компания (ИП) должна начать применять повышенную ставку налога по УСН. Аналогично, если численность сотрудников превышает 100 человек.

Максимально возможный доход на УСН в 2024 году составляет 265,8 млн рублей. Если доходы превышают этот уровень или численность работников превышает 130 человек, компания (ИП) теряет право на специальный режим.

Инвентаризация

С 1 апреля 2025 года все предприятия обязаны внедрять стандарт ФСБУ 28/2023 «Инвентаризация» в своей деятельности. Каждая компания вправе начать его применение заранее, закрепив соответствующее решение в учетной политике.

В данном стандарте установлены строгие требования к процессу инвентаризации, включая полноту, методы выявления объектов, необходимость документационного сопровождения, своевременность проведения и обоснованность результатов. Введены понятия, такие как «объекты инвентаризации», «фактическое наличие объектов инвентаризации», «срок проведения инвентаризации» и другие.

Стандарт разрешает определять наличие объектов с использованием видео- или фотофиксации. Компания имеет право самостоятельно определять состав документов, необходимых для проведения инвентаризации, что ранее было закреплено законодательно.

ФСБУ 28/2023 также вводит новые требования к оценке результатов инвентаризации, включая оценку на дату проведения и оценку недостачи по балансовой стоимости. Для каждого случая обязательной инвентаризации устанавливается конкретная дата проведения.

Все организации, за исключением учреждений бюджетной сферы, обязаны соблюдать требования ФСБУ. Результаты инвентаризации влияют на расчет налога на прибыль, поэтому выявленные излишки, недостачи, а также дебиторская и кредиторская задолженности с истекшим сроком давности включаются в состав внереализационных доходов и расходов. Неправильное применение норм стандарта может привести к занижению прибыли и налагаемым штрафам в размере 20% от заниженной суммы налога на прибыль

Поэтому важно подробно разобраться во всех аспектах процесса заранее

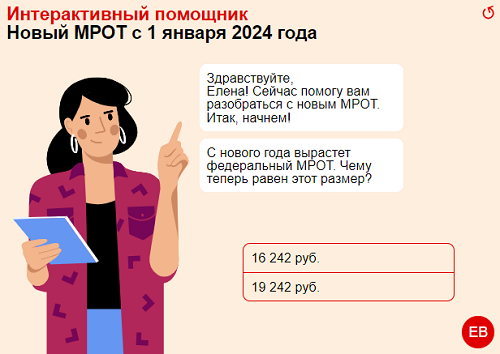

Утверждены МРОТ и предельная база по взносам на 2024 год

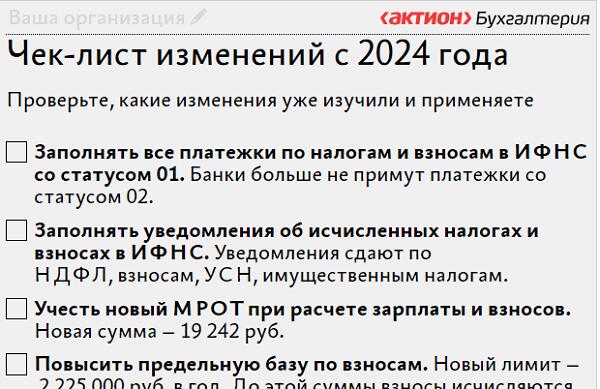

С 1 января 2024 года минимальный размер оплаты труда по всей стране (МРОТ) будет составлять 19 242 рубля, что является увеличением по сравнению с 2023 годом.

Увеличение федерального МРОТ приводит к увеличению страховых взносов, которые должны быть уплачены малыми и средними компаниями за своих работников. Стандартная ставка взносов в размере 30% применяется к выплатам, не превышающим МРОТ, в то время как пониженная ставка в размере 15% применяется к выплатам, превышающим МРОТ. За каждого работника, работающего полный рабочий день, работодатель будет платить не менее 450 рублей взносов больше в месяц по сравнению с 2023 годом. Таким образом, налоговая нагрузка на одного сотрудника увеличится минимум на 5 400 рублей в год. Точное значение зависит от уровня заработной платы.

С 1 января 2024 года предельная база по взносам в ФНС составляет 2 225 000 рублей, что также является увеличением по сравнению с 2023 годом. Чем выше предельная база, тем дольше работодатель не может применять пониженные ставки. Если средняя заработная плата вашего сотрудника превышает 160 тыс. рублей в месяц, то нагрузка по взносам на него в 2024 году увеличится из-за роста предельной базы.

Для планирования фонда оплаты труда (ФОТ) и налоговой нагрузки на зарплаты в следующем году необходимо учесть новый повышенный МРОТ и предельную базу, которая ежегодно индексируется

Важно следить за тем, чтобы сотрудник получал на руки, до удержания НДФЛ, не менее федерального МРОТа, при условии отработки полного месяца. Если региональный МРОТ выше федерального и работодатель не отказался от применения регионального соглашения, необходимо соответствовать региональному показателю

Налог на прибыль организаций

Преференции для пострадавших от санкций компаний

Что планируется: ввести ряд налоговых преференций для организаций, пострадавших от экономических санкций недружественных государств. Поправки вводят в действие временную норму, согласно которой доходы в виде штрафов, пеней и иных санкций, присужденных судом к взысканию с иностранных организаций, можно будет учитывать в составе доходов по мере их фактического поступления на счета организации, а не с момента принятия судом соответствующего решения. Речь идет о штрафах и санкциях, взысканных с иностранных организаций в недружественных странах.

В таком же порядке можно будет учитывать и доходы в виде санкций, взысканных с российских организаций, являющихся солидарными ответчиками иностранных организаций из недружественных государств (новый пп.14.5 п.4 ст.271 НК РФ). Российские организации, являющиеся солидарными ответчиками иностранных организаций, расходы в виде уплачиваемых штрафов и пеней смогут учитывать на дату перечисления денежных средств с расчетного счета (новый пп.8.1 п.7 ст.272 НКФ).

Указанные правила планируется применять до 31 декабря 2026 года включительно.

Нулевая ставка налога при реализации акций

В настоящее время: в целях применения нулевой ставки по налогу на прибыль организаций при реализации акций эмитент (тот, кто выпустил акции) должен подтвердить, что его активы не более, чем на 50 % состоят из недвижимого имущества, находящегося на территории РФ.

Что планируется: упростить для организаций применение нулевой налоговой ставки при реализации акций. Вводится правило: если акции на дату их реализации обращаются на организованном рынке ценных бумаг и в налоговом периоде количество реализованных акций не превышает 1% общего количества акций этой компании, налоговая ставка 0% применяется независимо от состава активов компании (новая редакция п.2 ст.284.2 НК РФ).

Специальные налоговые режимы

Начнем разбирать налоговые изменения в новом 2024 году с льготных систем налогообложения. Их выбирают для своей деятельности большинство небольших компаний и ИП.

УСН и АУСН

Основные изменения по УСН связаны с применением нового коэффициента-дефлятора. Он утвержден приказом Минэкономразвития России от 23.10.2023 № 730 и составляет 1,329.

Есть также другой лимит, который позволяет налогоплательщикам применять самые низкие налоговые ставки:

- от 1% до 6% на УСН Доходы;

- от 5% до 15% на УСН Доходы минус Расходы.

Такие привлекательные условия доступны только тем упрощенцам, которые в 2024 году не превысят лимит доходов в 199,35 млн рублей (из расчета: 150 млн рублей * 1,329).

Последний лимит установлен для организаций, которые планируют перейти на УСН с 2024 года. Для них порог дохода за 9 месяцев предыдущего года не должен превышать 149,5 млн рублей (из расчета: 112,5 млн рублей * 1,329).

Других существенных изменений на УСН нет, за исключением права применять этот режим инвестиционным советникам, не являющимися кредитными организациями и не занимающимися другой деятельностью на рынке ценных бумаг. Раньше переходить на упрощенку они не могли.

Что касается АУСН, то для желающих опробовать этот режим есть хорошие новости. ФНС сообщила, что технически готова распространить эксперимент на другие регионы, кроме четырех пилотных. Однако поправки в налоговом законодательстве, предоставляющие субъектам РФ право применять АУСН, пока не приняты. Возможно, это случится в течение 2024 года.

Для тех, кто уже работает на автоматизированной упрощенной системе, есть только одно новшество: фиксированная сумма взносов на травматизм работников увеличена с 2 217 до 2 434 рублей.

Налог на профессиональный доход

Налог для самозанятых стал самым популярным спецрежимом для микробизнеса. В качестве плательщиков НПД зарегистрировано уже больше 8 млн человек, среди них не только обычные физические лица, но и ИП.

Проблема в том, что первоначальный лимит годового дохода в 2,4 млн рублей не учитывает заметно выросшую за последние годы инфляцию. А коэффициент-дефлятор для НПД не применяется.

Однако предложения увеличить этот лимит пока что не находят поддержки у Правительства РФ. Так, законопроект № 393494-8, который предполагал ограничить применение НПД суммой в 4,8 млн рублей, получил отрицательное заключение. Из этого можно сделать вывод, что значимых изменений для НПД ждать в ближайшее время не стоит.

Патентная система налогообложения

Патент для определенного вида деятельности оформляют многие ИП. ПСН основана на региональном законодательстве, поэтому здесь такой большой разброс условий применения.

Субъекты РФ самостоятельно устанавливают перечень разрешенных направлений, а также размер потенциально возможного дохода, на основании которого рассчитывается стоимость патента. Иногда эти значения в разных регионах отличаются в десятки раз, поэтому далеко не всегда ПСН оказывается наилучшим вариантом налоговой нагрузки.

Если вы планируете оформить патент с начала 2024 года, то заявление на его получение надо подать заранее, за 10 рабочих дней до января. А чтобы оценить, выгодно это или нет, необходимо знать, какой потенциальный доход по выбранному виду деятельности установлен в муниципальном образовании по месту деятельности.

Примерную стоимость патента на предыдущие годы можно узнать на

калькуляторе сайта ФНС. База региональных законов на 2024 год будет загружена в него позже, поэтому рекомендуем узнать эти значения в местной ИФНС.

Единый сельхозналог

Сельское хозяйство – одна из стратегических областей экономики, которая обеспечивает продовольственную безопасность государства. С 2024 года применять ЕСХН смогут также производители морского зверобойного промысла.

В остальном условия применения этого спецрежима не меняются. Лимиты по доходам здесь не устанавливаются, но получить освобождение от НДС могут только производители, чей доход не превышает 60 млн рублей.

НДС

Освобождение от обложения НДС не будет применяться к апартаментам

Как влияет на бизнес: стало хуже

В чем суть. Застройщики не могут применять льготу по договорам долевого участия в строительстве многоквартирных домов (ДДУ) по помещениям предназначенных для временного проживания и без права на постоянную регистрацию, в том числе апартаментов.

По гаражам, машино-местам, входящих в состав многоквартирного дома льгота продолжит действовать (подп. 23 п. 3 ст. 149 НК).

Больше детских товаров будут облагаться НДС по ставке 10 %

Как влияет на бизнес: стало лучше

В чем суть. Ставку НДС в 10 % можно применять при реализации:

- стульчиков для кормления и манежей;

- велосипедов и автокресел;

- бутылочек, сосок, горшков и пеленок.

Коды новых детских товаров, которые облагаются по ставке 10 % Правительство утвердит позже.

Больше медицинских товаров, которые облагаются НДС по ставке 20 %

Как влияет на бизнес: стало хуже

В чем суть: С 1 января 2024 года нельзя применять ставку НДС в 10 % по следующим медицинским товарам:

- зубы искусственные;

- парфюмерные, косметические или туалетные средства прочие;

- бюстгальтеры, пояса, корсеты, подтяжки, подвязки и аналогичные изделия;

- посуда столовая, кухонная и прочие хозяйственные и туалетные изделия из керамики, кроме фарфора

На каких налогах может сэкономить ваша компания, подскажут эксперты Главбух Ассистент. Специалисты аутсорсинга на прямой связи с Минфином, ФНС и другими ведомствами, первыми узнают обо всех изменениях в финансовом, трудовом, налоговом законодательстве, и знают — как их получить. Оставьте заявку сейчас, чтобы успеть воспользоваться льготами на этот год.