Необязательные элементы налога

К элементам налога относятся:

- отчётный период;

- льготы;

- вычеты.

Налоговые льготы относятся к необязательным элементам, поскольку это категория не обязанности, а права. Если налогоплательщик решит применить льготу, то он должен будет собрать и предоставить в ФНС определённый пакет документов, обосновывающих применение данного права. Кроме того, перечень налоговых льгот в субъектах РФ устанавливается индивидуально.

Отчётный период является необязательным элементом, поскольку он может как дробить на части налоговый период, так и соответствовать ему. Например, предприятие использует ежемесячную авансовую систему оплаты налога на прибыль — в качестве ОП будет считаться каждый месяц года, а в качестве НП — год.

Порядок исчисления налога: основы и принципы

Какие виды налогов существуют?

В России существует множество налогов, включая обязательные и факультативные. К обязательным налогам относятся налог на доходы физических лиц (НДФЛ), налог на имущество физических лиц (НИФЛ), налог на прибыль организаций и другие. Факультативные налоги – это налоги, которые устанавливаются субъектами Российской Федерации.

Как рассчитать налог?

Расчет налога зависит от его вида и основы исчисления. Например, для расчета НДФЛ необходимо знать стоимость дохода и применить соответствующий тариф. Для налога на прибыль организаций используются другие способы расчета, связанные с учетом расходов и лимитов.

Как уменьшить налоговую нагрузку?

Существует несколько способов уменьшить налоговую нагрузку, такие как использование льгот и лимитов на налоговые вычеты, совмещение разных видов доходов с различными налоговыми ставками, а также оптимизация налоговых расчетов. Однако, при выборе таких способов необходимо быть осторожным и соблюдать все законодательные требования.

Что делать, если налогоплательщик не подал декларацию или не высчитал налог вовремя?

Налоговый кодекс предусматривает штрафы и пени за нарушения в сфере налоговых расчетов. Если налогоплательщик не подал декларацию или не высчитал налог вовремя, ему могут быть наложены штрафы и пени, которые должен будет уплатить. Кроме того, в случае неправильного и несвоевременного расчета налога, налоговые органы имеют право провести налоговую проверку и взыскать задолженность с налогоплательщика.

Ответы на популярные вопросы:

Зачем нужна справка об уточнении доходов для НДФЛ?

Что такое налоговый кадастровый номер и зачем он нужен?

Налоговый кадастровый номер – это уникальный идентификатор объекта недвижимости. Он необходим для идентификации недвижимости при расчетах и уплате налогов на недвижимость.

Когда и как можно рассчитать пени за неуплату налога?

Пени за неуплату налога начисляются в случае просрочки срока уплаты налога. Расчет пени производится согласно законодательству.

Какие онлайн-калькуляторы можно использовать для расчета налогов?

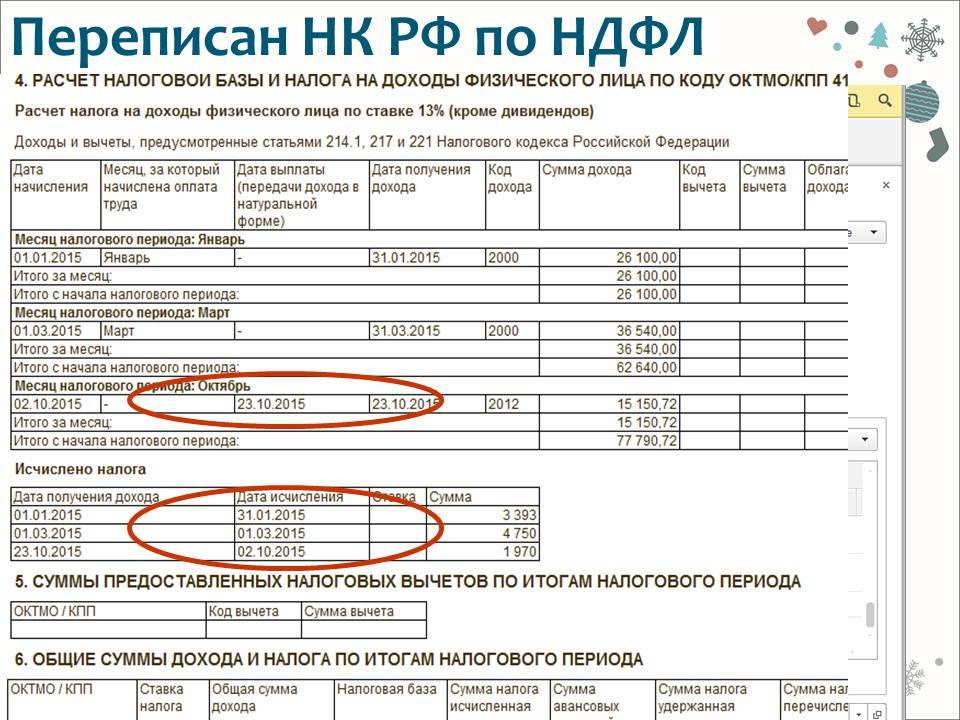

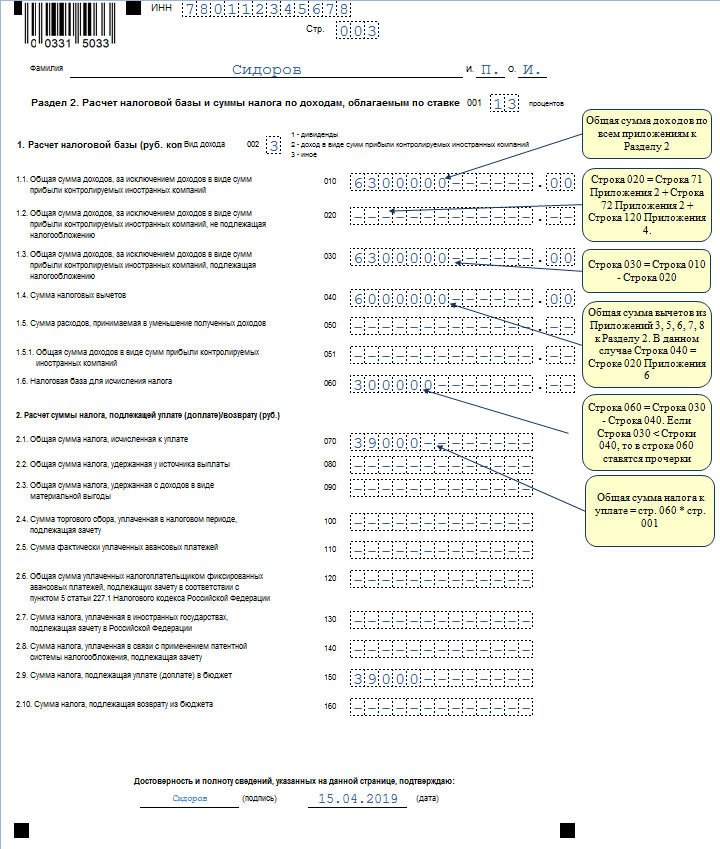

Порядок исчисления налога

Каждый вид налога рассчитывается согласно строгому перечню правил, регулируемому ст. 52 Налогового Кодекса. Определено, кто вычисляет сумму налога в каждом отдельном случае. Также здесь указаны все параметры, необходимые для расчетов: объект и база, период и срок, льготы и вычеты, если они имеют место быть.

Расчет и отчисление с зарплаты НДФЛ (налога на доходы физических лиц) производит работодатель, а вот с большинства других видов дохода — сам налогоплательщик. Налог с арендной платы, поступающий в местный бюджет, рассчитывается и отчисляется арендодателем (п. 3 ст. 161 НК РФ). Налог, взимаемый с юридических лиц и индивидуальных предпринимателей рассчитывается ими самостоятельно.

Общая базовая формула расчета налога выглядит так:

Н = Б х С (Н — налог; Б — налоговая база; С — ставка налога).

В зависимости от вида налога, его база, ставка и льготы определяются соответствующей главой Налогового Кодекса или региональными законодательными актами. Закон гласит, что в налогообложении котируются исключительно рубли, без копеек. Менее 50 коп. — сумма округляется в меньшую, от 50 коп. — в большую сторону (п. 6 ст. 52 НК РФ).

Статья 52. Порядок исчисления налога, страховых взносов

1. Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот, если иное не предусмотрено настоящим Кодексом.

Плательщик страховых взносов самостоятельно исчисляет сумму страховых взносов, подлежащую уплате за расчетный период, исходя из базы для исчисления страховых взносов и тарифа, если иное не предусмотрено настоящим Кодексом.

2. В случаях, предусмотренных законодательством Российской Федерации о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента.

В случае, если обязанность по исчислению суммы налога возлагается на налоговый орган, не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление.

Налог, подлежащий уплате физическими лицами в отношении объектов недвижимого имущества и (или) транспортных средств, исчисляется налоговыми органами не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

Абзац утратил силу с 1 января 2017 года. — Федеральный закон от 02.04.2014 N 52-ФЗ.

3. В налоговом уведомлении должны быть указаны сумма налога, подлежащая уплате, объект налогообложения, налоговая база, а также срок уплаты налога.

В налоговом уведомлении могут быть указаны данные по нескольким подлежащим уплате налогам.

Форма налогового уведомления утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

4. Налоговое уведомление может быть передано руководителю организации (ее законному или уполномоченному представителю) или физическому лицу (его законному или уполномоченному представителю) лично под расписку, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Форматы и порядок направления налогоплательщику налогового уведомления в электронной форме по телекоммуникационным каналам связи устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется налогоплательщику, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления в соответствии с абзацем третьим пункта 2 настоящей статьи.

5. Сумма налога на прибыль организаций, исчисляемая по консолидированной группе налогоплательщиков, исчисляется ответственным участником этой группы на основании имеющихся у него данных, включая данные, предоставленные иными участниками консолидированной группы.

6. Сумма налога исчисляется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля.

Общая система налогообложения

ОСНО — универсальный режим, на нем могут работать предприниматели и компании с любым доходом, количеством сотрудников и видом деятельности.

Это самый сложный режим, на котором надо вести полный бухгалтерский и налоговый учет и платить все налоги. А их немало: НДС, налог на прибыль, НДФЛ, налоги на имущество. У каждого своя система расчета, ставка и порядок оплаты, и без бухгалтера будет трудно. Передайте учет в сервис аутсорсинга Главбух Ассистент. Убедитесь насколько .

Если вы собираетесь работать с компаниями и ИП, для которых важно применять вычет по НДС, тем самым экономить на налогах.

Планируете, что доходы будут выше 265 млн рублей в год, или количество сотрудников станет больше 130 сотрудников.

Рассчитываете импортировать товары на территорию РФ — уплачиваемый при ввозе товаров НДС можно заявить к вычету.

Решили вести бизнес, на котором нельзя применять спецрежимы, например, открываете спиртзавод или ломбард.

Налоги на ОСНО

На общей системе налогообложения компании и ИП платят НДС, налоги на имущество, предприниматели также платят НДФЛ, а юрлица — налог на прибыль. А налогоплательщикам в Москве нужно еще заплатить торговый сбор. Кроме того, ФНС назначает дополнительные налоги в зависимости от видов деятельности бизнеса.

НДС. При продаже и перепродаже товаров и услуг компания обязательно закладывает в цену НДС. Выставляет своим покупателям счета-фактуры, учитывает входящие и исходящие суммы НДС, а разницу между ними уплачивает в бюджет. Когда вычет по входящему налогу окажутся больше исходящих сумм, можно возместить НДС из бюджета.

Действуют три ставки налога на добавленную стоимость:

- 0% — при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций;

- 10% — при продаже еды, товаров для детей, журналов и книг, медицинских товаров;

- 20% — основная, для всех остальных случаях.

Скачайте таблицу ставок НДС на 2023 годСкачать

Налог на прибыль. Его платят только юридические лица. Облагается разница между полученными доходами и произведенными расходами. В расчет берутся доходы и расходы, связанные с реализацией товаров, работ и услуг, а также внереализационные доходы и расходы.

Основная ставка — 20%. Для некоторых категорий налогоплательщиков в Налоговом кодексе предусмотрены льготные ставки.

Налог на имущество: ставка до 2,2% в зависимости от региона, так как поступления идет в местный бюджет.

Торговый сбор — пока только для Москвы. Сумма зависит от вида торговли и района.

НДФЛ, взносы на пенсионное, социальное и медицинское страхование — при наличии сотрудников.

Другие налоги. Компании могут платить дополнительные налоги: транспортный, земельный, водный — только если есть за что платить. Если, например, нет автомобиля или земли в собственности, то ничего не надо платить.

А вы знали, что, если контрагент не платит налоги, ответственным могут сделать вас? Чтобы обезопасить бизнес, передайте бухгалтерию на аутсорсинг Главбух Ассистент. Эксперты предоставят юридическую защиту сделок, а также подготовят подробный отчет о благонадежности контрагентов. Услуги бухгалтеров, юристов и кадровика входят в каждый тариф — для вашего бизнеса.

Отчетность и проверки

Компании на ОСНО сдают декларации по всем налогам, которые платят. Каждый квартал не позднее 25 числа отчитываются по НДС. При этом декларацию ФНС принимает только в электронном формате — придется настроить электронный документооборот.

Другая обязанность — ведение электронных книг покупок и продаж, журнала учета полученных и выставленных счетов-фактур по НДС. Налоговики тщательно проверяет всю первичку, связанную с НДС. Информацию по организации и ее контрагентам сверяет специальная программа АСК НДС-2. Чтобы не погрязнуть в постоянных сверках и ответах на требования из налоговой, без специалиста со знаниями налогового учета не обойтись. Сориентироваться по тарифам на бухгалтерское обслуживание вы можете здесь.

Кроме декларации по НДС организации на общей системе ежеквартально направляют в инспекцию отчеты и по другим налогам. Например, по налогу на прибыль отчет подают за первый квартал, полугодие и 9 месяцев. Годовой отчет — до 25 марта.

Если есть сотрудники, также нужно ежеквартально сдавать расчет по страховым взносам и 6-НДФЛ — годовую форму 25 февраля и отчетную 25 числа месяца, следующего за первым кварталом, полугодием и 9 месяцами.

Налог на имущество

Это местный налог, поэтому каждый субъект РФ определяет ставку самостоятельно. Узнать, какая действует в вашем регионе, можно на официальном сайте ФНС с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам».

Максимальная процентная ставка для всех регионов – 2,2%.

Расчет ведется от среднегодовой или кадастровой стоимости имущества. Кадастровая стоимость применяется для расчета, если объект входит в перечень, утвержденный местными властями и размещенный на их официальном сайте.

Читайте подробнее про налог на имущество при ОСНО.

Индивидуальные предприниматели на ОСНО платят налог на имущество (равно как на транспорт и землю) как физические лица и сами его не считают. Уведомление с суммами налога присылает налоговая инспекция.

Структура налогообложения

Налог взимается в том случае, когда выявлены все его составляющие.

В структуру налога входят:

• Субъект — лицо, подвергшееся взысканию налога (юридическое или физическое).

• Объект – предмет, принадлежащий плательщику (имущество, полученная прибыль, стоимость произведенных товаров или оказанных услуг, автомобиль и т. д.), чье наличие предполагает уплату налога.

• Налогооблагаемая база (стоимость всех объектов налогоплательщика).

• Льготы, предоставляемые государством, или освобождения от уплаты.

• Отчетный период – время, в течение которого определяется возникшая налоговая задолженность.

• Ставка – размер налоговых начислений. Бывают твердыми или выраженными в процентах. Твердая ставка – фиксированная сумма, предназначенная для взимания с одного объекта налогообложения. Величина процентных ставок в денежном выражении зависит от стоимости налогооблагаемой базы. Используются: пропорциональные, прогрессивные и регрессивные процентные ставки.

• Порядок начисления. Определяет лицо, производящее расчеты налоговых сборов.

• Характерные особенности выполнения платежа – порядок уплаты.

Процесс сбора налогов осуществляется с учетом всех, изложенных выше элементов.

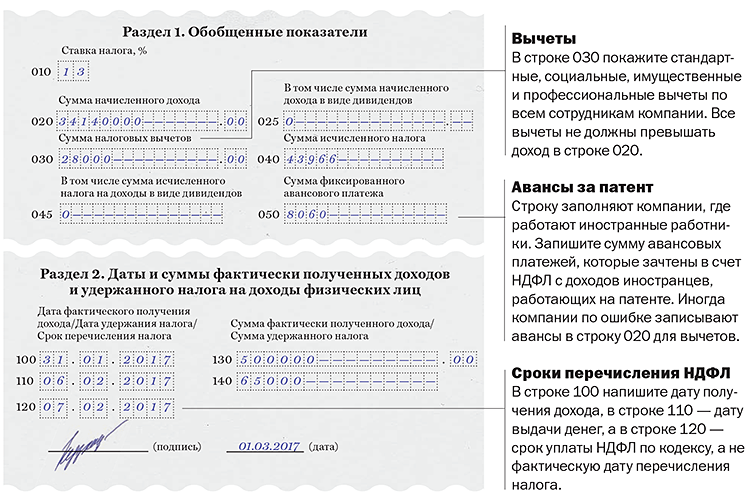

Налоговые вычеты: что это такое и какие бывают

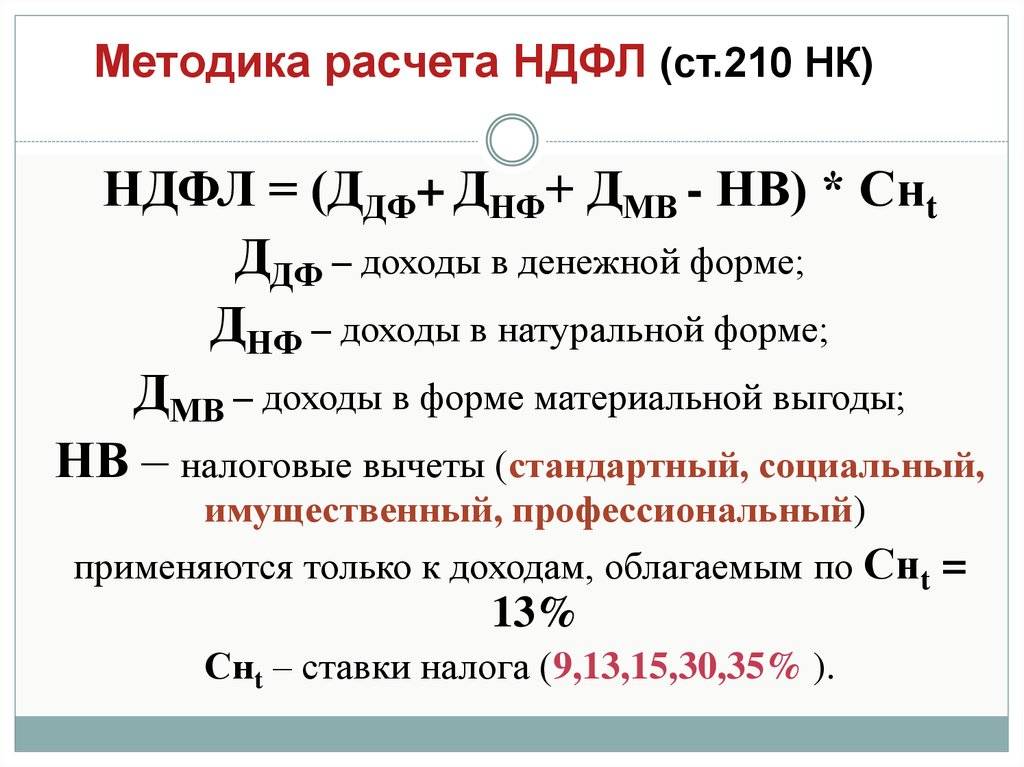

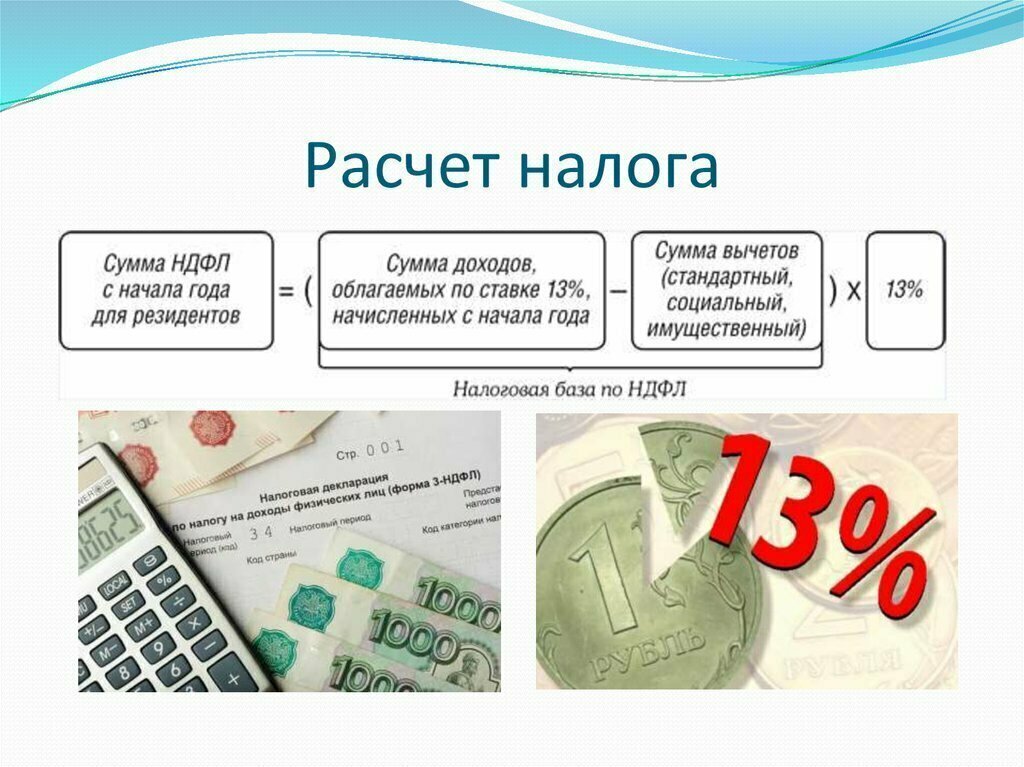

Общий порядок расчета налога основан на источниках дохода и применении ставок уплаты. НДФЛ — основной налог, который платится гражданами России. Налоговая база для расчета НДФЛ включает такие виды доходов:

- Основные источники доходов, такие как заработная плата, аренда недвижимости и т. д.

- Автономные и прогрессивные платежи, которые рассчитываются исходя из специальных критериев и ставок.

- Косвенные платежи, такие как НДС, акцизы или пошлины, которые платятся при покупке товаров и услуг.

- Вспомогательные и аккордные выплаты, такие как пени за несвоевременную оплату или штрафы.

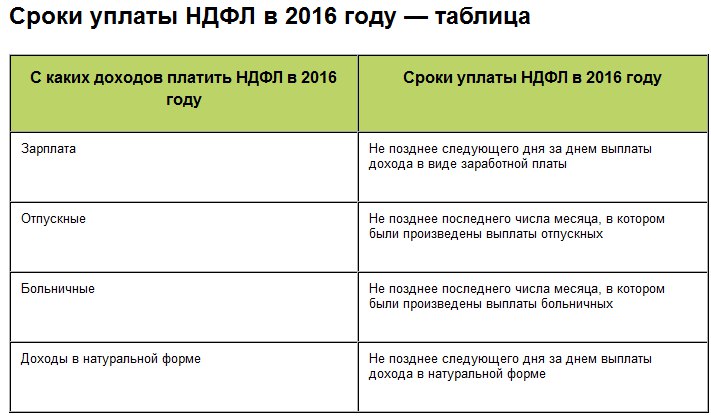

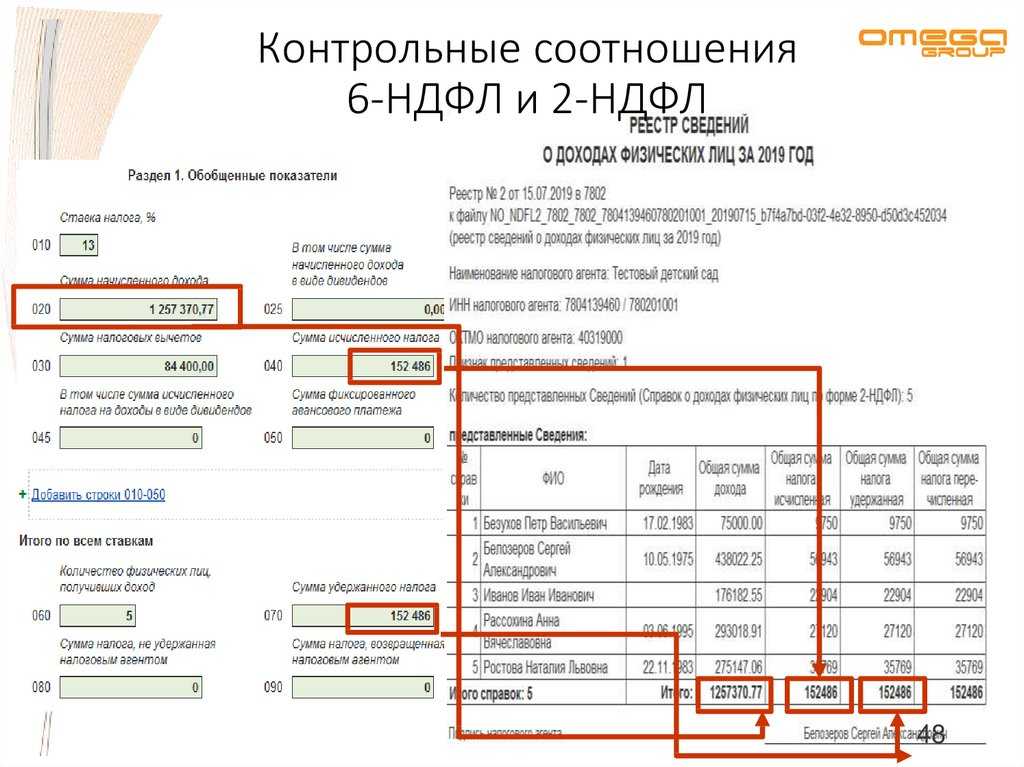

Когда юридическое или физическое лицо должно подать декларацию и узнать размер налога, уплачиваемого государству? Порядок исчисления налога начинается с возникновения дохода. Подать декларацию и рассчитать налог нужно в течение срока, установленного налоговым кодексом.

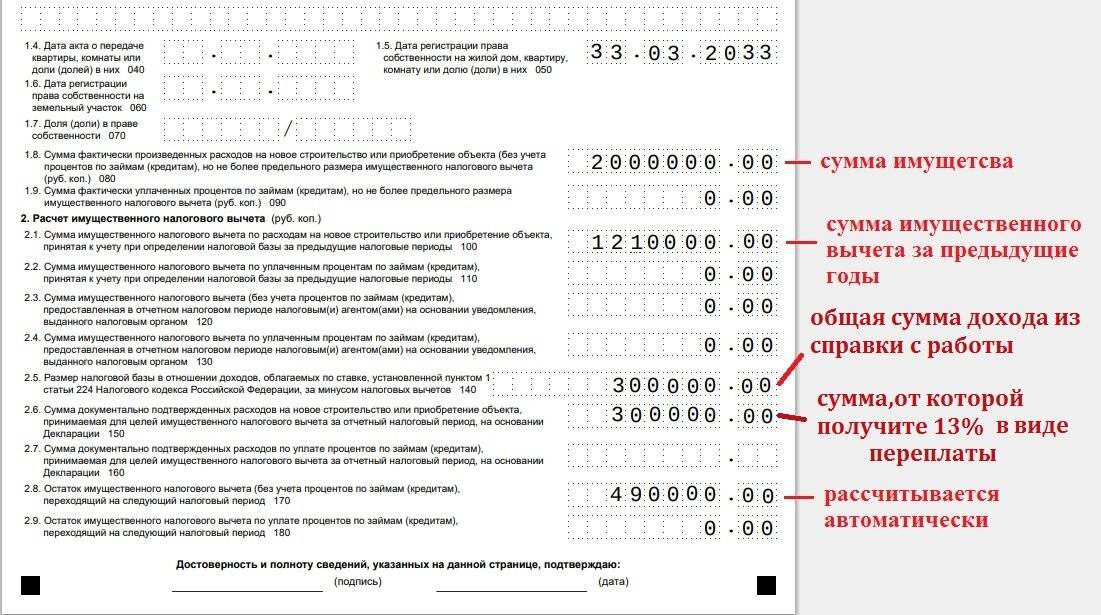

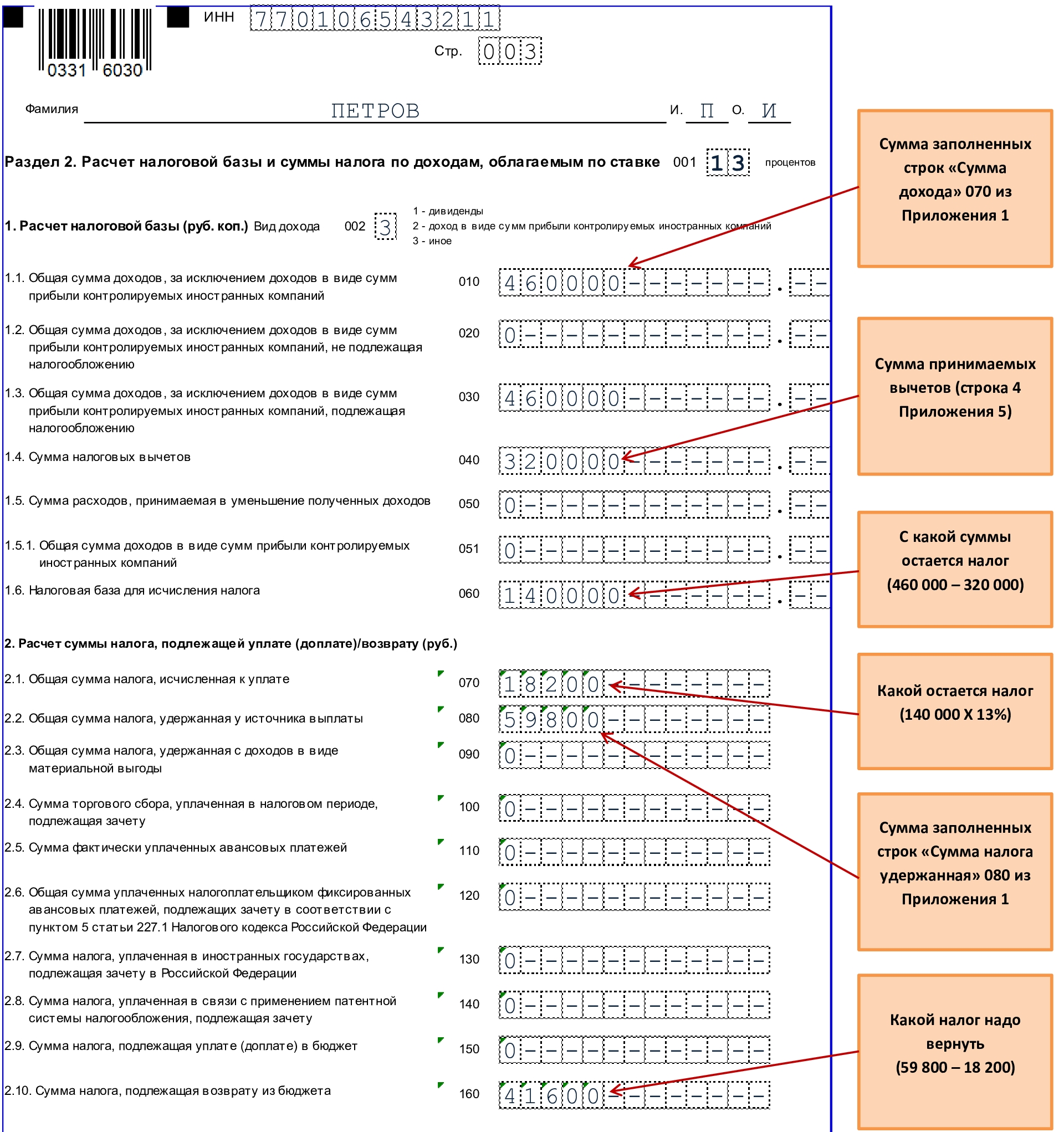

Налоговые вычеты представляют собой способ уменьшить сумму налога, которую вы должны заплатить. Эти вычеты могут быть общими или кадастровыми. Общие вычеты применяются ко всем налогоплательщикам и зависят от их доходов и личных обстоятельств. Например, вы можете получить вычет на ребенка, на обучение или на лечение. Кадастровые вычеты применяются только для определенных категорий налогоплательщиков и зависят от их имущественного состояния. Например, при покупке жилья или при ремонте квартиры вы можете получить кадастровые вычеты.

Также существуют льготы и льготные формы налогообложения, позволяющие уменьшить сумму налога. Налоговые вычеты предусматривают различные ситуации, в которых вы можете уменьшить свои выплаты.

Налоговые вычеты — это важные инструменты для учета налоговых обязательств. Помните, что вам следует всегда соблюдать правила и сроки для уплаты налогов, чтобы избежать штрафов или других негативных последствий.

Налоги с юридических лиц

Юридические лица часто сталкиваются с другими разновидностями налогов: НДС (налог на добавленную стоимость), налог на прибыль и т. д. Рассмотрим основные категории.

На добавленную стоимость

Налог на добавленную стоимость организации и индивидуальные предприниматели платят поквартально. Тем самым они отчисляют в госбюджет часть добавленной стоимости, образующейся на каждой последующей ступени производства и реализации товаров и услуг.

Налоговую базу при продаже товаров (работ, услуг) налогоплательщик определяет в соответствии с требованиями ст.153 НК РФ, в зависимости от особенностей реализации. Рассмотрим формулу расчета налога на добавленную стоимость на следующем примере: требуется рассчитать НДС в размере 17 % от суммы 150 000 руб. Считаем: 150 000 х 17/100 = 25 500 руб.

На прибыль

Налог на прибыль организаций нужно уплачивать авансовыми взносами в течение налогового периода. Существуют следующие варианты его оплаты:

- квартальные авансовые платежи (если средняя выручка за предшествующие 4 квартала составила менее 3 млн руб; также этот вариант подходит для представительств иностранных организаций, бюджетных учреждений и некоторых других);

- квартальные и ежемесячные платежи;

- ежемесячные платежи из фактической прибыли (на такую форму налогообложения учреждения переходят на свое усмотрение, предварительно уведомив ФНС).

Формула расчета очень упрощенно выглядит как: Налог на прибыль = (Д – Р) х НС, (Д — доход, Р — расходы, НС — налоговая ставка). Конечно, в жизни данный вид налога рассчитывается не так просто, часто необходимо учесть множество других нюансов: классификацию доходов, группировку расходов, расчет амортизируемого имущества и многое другое. Всё это — тема для отдельной статьи или для подробной консультации со специалистом.

На имущество

Для юр. лиц этот налог рассчитывается по итогам календарного года, как произведение налоговой ставки (определяется регионом, но не выше 2.2%) и налоговой базы. Налоговой базой является среднегодовая стоимость имущества. Для отдельных объектов недвижимости налог рассчитывается по их кадастровой стоимости.

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

| Стандартные условия УСН | Условия в пределах допустимого превышения | |

|---|---|---|

| УСН «Доходы» | 1–6% | 8% |

| УСН «Доходы минус расходы» | 5–15% | 20% |

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Налоговые льготы и особые условия для определенных категорий граждан

В рамках налоговой системы существует ряд налоговых льгот и особых условий для определенных категорий граждан. Будет полезно узнать, что предусмотрено для вас.

Понятие налоговых льгот и особых условий

Во-первых, что такое налоговые льготы и особые условия? Это специальные правила и привилегии, которые предоставляются определенным категориям налогоплательщиков. При наличии таких льгот и условий граждане имеют возможность уменьшить сумму налоговых платежей или получить другие выгодные условия при уплате налогов.

Виды налоговых льгот и особых условий

Существует множество различных видов налоговых льгот и особых условий для разных категорий граждан. Вот некоторые из них:

- Льготы для инвалидов и лиц с ограниченными возможностями (например, освобождение от уплаты налога на доходы физических лиц)

- Льготы для пенсионеров (например, уменьшение стоимости налоговой декларации)

- Льготы для студентов и школьников (например, уменьшение лимитов налогообложения для доходов от обучения)

- Льготы для предпринимателей и физических лиц, занимающихся самостоятельной деятельностью (например, уменьшение налоговой базы для автономных предпринимателей)

Примеры налоговых льгот и особых условий

Чтобы лучше понять, как работают налоговые льготы и особые условия, рассмотрим несколько примеров:

- Если вы инвалид, вы можете освободиться от уплаты налога на доходы физических лиц в определенных случаях.

- Пенсионеры имеют право на уменьшение стоимости налоговой декларации, что позволяет им сэкономить на услугах бухгалтера.

- Студенты и школьники могут уменьшить налогооблагаемую базу для доходов от обучения, что снижает их обязанности по уплате налогов.

- Автономные предприниматели имеют возможность уменьшить налоговую базу и тем самым уменьшить сумму налога, который они обязаны платить.

Как получить налоговые льготы и особые условия?

Чтобы воспользоваться налоговыми льготами и особыми условиями, необходимо выполнить определенные требования и представить соответствующую документацию налоговым органам. Точные правила и процедуры получения налоговых льгот могут различаться в разных регионах, поэтому рекомендуется обращаться в налоговую службу для получения конкретных ответов на свои вопросы.

Сроки и штрафы

Очень важно учитывать сроки уплаты налога и соблюдать их. Если вы не заплатили налог вовремя, вам могут начислить пени и штрафы

Размер пеней и штрафов зависит от длительности просрочки и размера налогового долга.

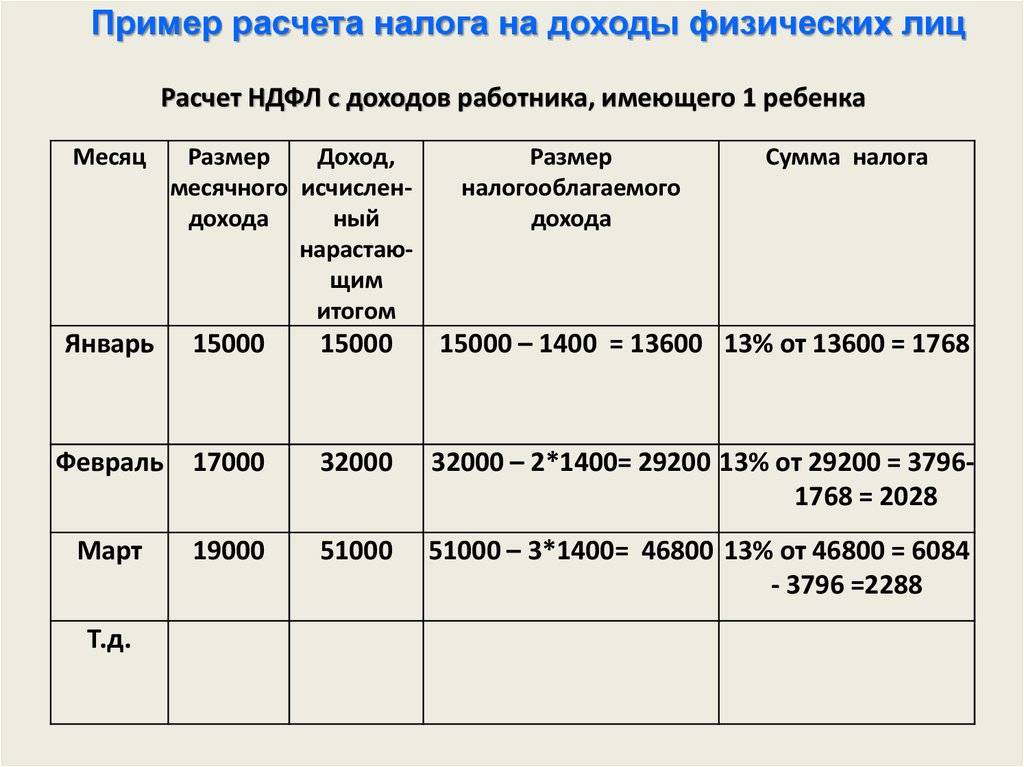

Как зависит сумма налога от налоговой базы

Для того чтобы рассчитать, сколько конкретно необходимо заплатить налога, нужно знать две величины — налоговую базу и ставку, которая к ней применяется по формуле: Размер взноса = НБ × Ставка.

Чем больше налоговая база, тем больше уровень налога, но все зависит и от применяемой ставки.

В РФ применяется два варианта ставки:

пропорциональная — фиксированное значение, не меняется при изменении налоговой базы;

прогрессивная — значение растет с увеличением НБ.

Существует также регрессивная, но в РФ она не применяется.

Определение базы и установление ее размера происходит строго в соответствии с НК РФ.

Обязательство отражать учет прибыли и расходов по итогам работы ложится на ИП, юридические лица и налоговых агентов.

Налогоплательщики и их агенты отражают в документах всю информацию для подтверждения и вычисления количественной характеристики НБ за каждый учетный период.

При выявлении ошибок обязательно проводится перерасчет за конкретный период задним числом.

Что признается налоговой базой?

Как формируется налоговая база

В Российской Федерации формирование налоговой базы регулируется рядом законов и нормативных актов, например, для физических лиц — из всех видов доходов, полученных гражданином в течение налогового периода. Сюда могут входить заработная плата, проценты по вкладам, дивиденды, доходы от сдачи имущества в аренду и другие виды доходов. От некоторых видов доходов могут предоставляться налоговые вычеты.

Для юрлиц налоговая база определяется как разница между доходами и расходами предприятия.

Налоговая база для НДС определяется из стоимости товаров и услуг, переданных или предоставленных на территории России.

Налоговая база для земельного налога формируется на основе кадастровой стоимости земельного участка.

Корректировка сведений о сумме расчетов

Согласно НК РФ, налогоплательщик вправе провести корректировку ранее переданных налоговому органу сведений о сумме расчетов, приводящих к завышению сумм налога, подлежащих уплате, в случае возврата денежных средств, полученных в счет оплаты (предварительной оплаты) товаров (работ, услуг, имущественных прав) или некорректного ввода таких сведений при представлении пояснений через мобильное приложение «Мой налог» или уполномоченных операторов электронных площадок и (или) уполномоченные кредитные организации с указанием причин такой корректировки.

Различные виды налогов и их особенности

В России существует множество различных видов налогов с разными особенностями и правилами расчета. В данном разделе мы рассмотрим наиболее популярные налоги и их основные характеристики.

| Наименование налога | Основные особенности |

|---|---|

| НДФЛ (налог на доходы физических лиц) | Обязательный налог, который уплачивается физическими лицами с их доходов. Основой для исчисления НДФЛ служит доход налогоплательщика минус установленные законом льготы. |

| Налог на добавленную стоимость (НДС) | Обязательный налог, который взимается с продажи товаров и услуг. Исчисление НДС производится путем вычета налога, уплаченного на предыдущих стадиях производства и обращения товаров. |

| ЕНВД (единый налог на вмененный доход) | Система обязательных платежей, которая применяется к определенным видам деятельности. Расчет взносов по ЕНВД осуществляется путем применения паушальных расчетов вместо учета доказанной прибыли. |

| Кадастровый налог | Локальный налог, который уплачивается собственниками недвижимости. Расчет кадастрового налога производится на основе кадастровой стоимости объекта недвижимости. |

| Транспортный налог | Обязательный налог, который уплачивается владельцами транспортных средств. Расчет транспортного налога основывается на различных факторах, таких как мощность и возраст транспортного средства. |

Основные принципы и правила исчисления налогов могут быть сложными и требовать от налогоплательщика подробного изучения и понимания. Возникающие вопросы часто удается решить с помощью налоговых онлайн-калькуляторов, которые позволяют самостоятельно высчитать сумму налога с учетом всех необходимых параметров

Важно платить налоги вовремя, так как задержка с уплатой может привести к начислению пени

Пример исчисления

Компания «А» занимается игорным бизнесом. В её владении 7 игорных столов: на 2-х столах — одно игровое поле, на 3-х — два игровых поля, на 2-х — три игровых поля. Согласно законодательству, ставка налога на игорный бизнес составляет 25 000 рублей.

| Столы с одним игровым полем | |

|---|---|

| Количество столов | 2 |

| Налоговая ставка | 25 000 |

| Сумма за стол | 25 000 |

| Столы с двумя игровыми полями | |

|---|---|

| Количество столов | 3 |

| Налоговая ставка | 25 000 |

| Сумма за стол | 50 000 |

| Столы с тремя игровыми полями | |

|---|---|

| Количество столов | 2 |

| Налоговая ставка | 25 000 |

| Сумма за стол | 75 000 |

Общая сумма налога на игорный бизнес:

25 000 х 2 + 50 000 х 3 + 75 000 х 2 = 350 000 рублей.

Другой пример: Компания «Б» располагается в Москве, имея при этом недвижимость в других регионах. Допустим, облагаемые налогом объекты оцениваются по средней стоимости:

- I квартал — 4 567 000 рублей;

- полугодие — 3 456 000 рублей;

- 9 месяцев — 3 043 000 рублей.

Также допустим, что среднегодовая стоимость имущества составляет: 3 700 000 рублей. Налоговая ставка — 2,2%

Авансовые платежи: