Представление уведомления об исчисленных суммах авансовых платежей по УСН: ответы на актуальные вопросы налогоплательщиков

Специалисты УФНС России по Амурской области подготовили ответы на актуальные вопросы налогоплательщиков, касающиеся вопросов представления уведомления об исчисленных суммах авансовых платежей по УСН.

Вопрос: Какие ошибки допускают налогоплательщики при заполнении уведомлений об исчисленных авансовых платежах по УСН?

Ответ: Налогоплательщики допускают следующие ошибки:

Неверный КБК.

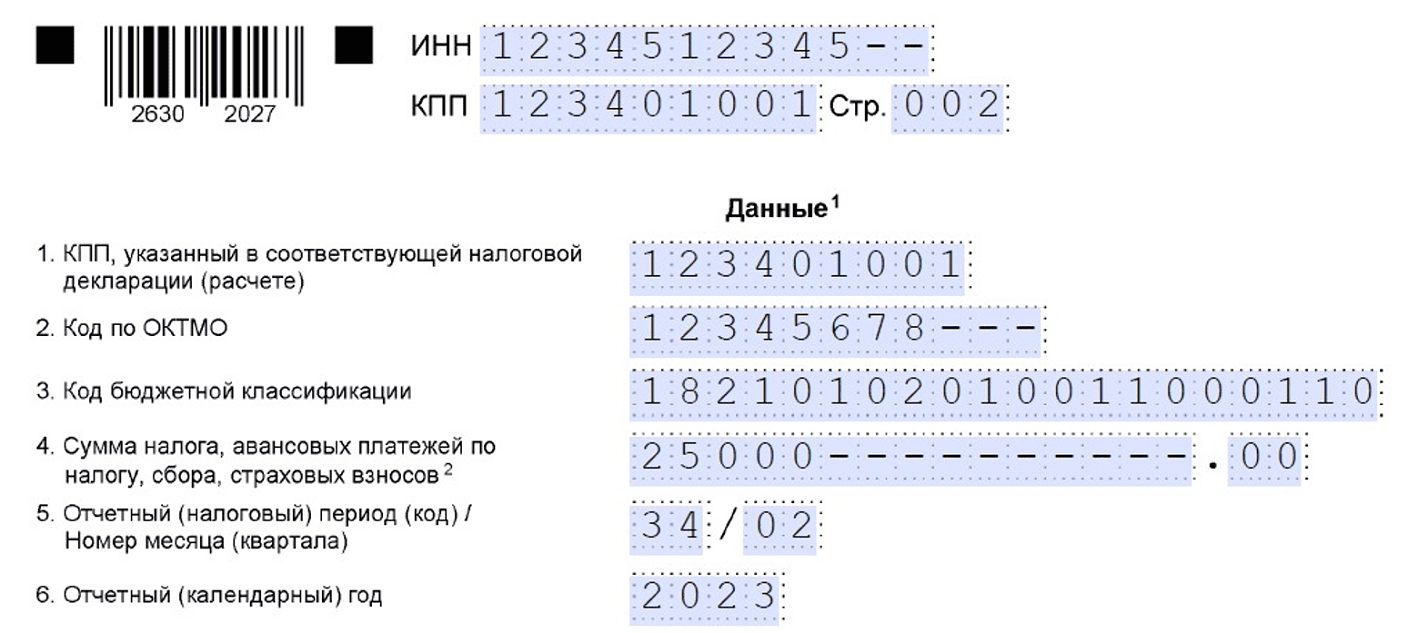

При исчислении авансовых платежей по УСН в строке 3 уведомления необходимо указывать следующие КБК:

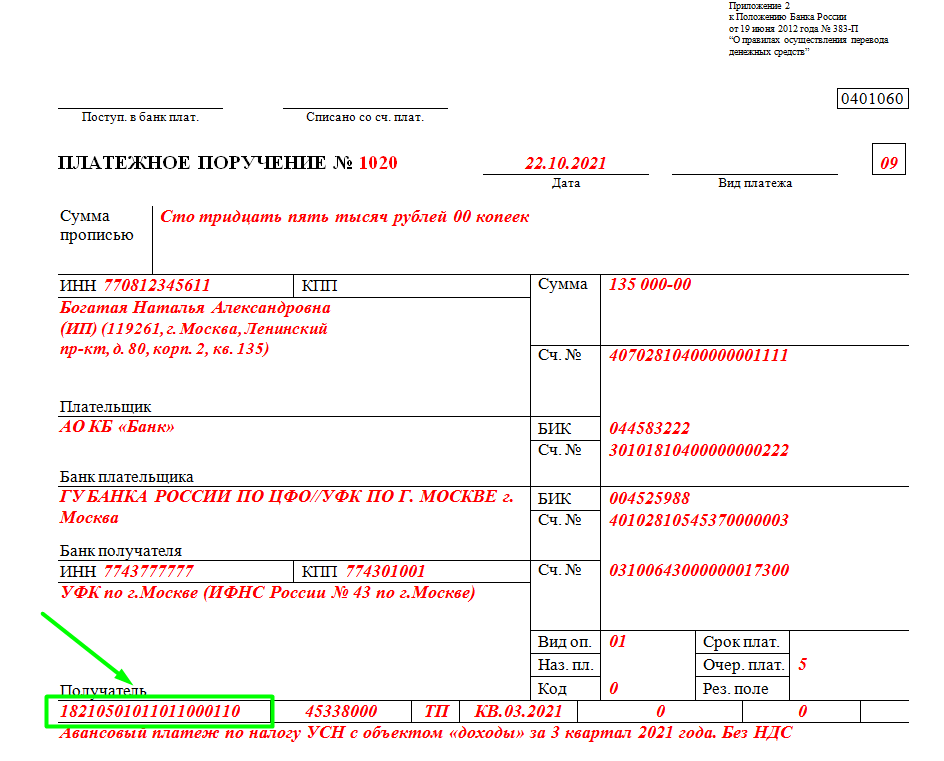

- 18210501011010000110 – для объекта налогообложения «Доходы»

- 18210501021010000110 для объекта налогообложения «Доходы, уменьшенные на величину расходов».

Данные КБК должны соответствовать объекту налогообложения, применяемому налогоплательщиками на основании представленных уведомлений о применении УСН и уведомлений об изменении объекта налогообложения.

Неверно указан налоговый период.

При заполнении уведомления об исчисленных авансовых платежах по УСН необходимо указывать следующие коды отчетных периодов:

- по авансовым платежам за 1 квартал – 34/01;

- по авансовым платежам за полугодие – 34/02;

- по авансовым платежам за 9 месяцев – 34/03.

Даты представления уведомлений по авансовым платежам:

- за 1 квартал должна быть больше 1 января отчетного года, указанного в строке 6 уведомления;

- за полугодие – больше 1 апреля отчетного года, указанного в строке 6 уведомления;

- за 9 месяцев – больше 1 июля отчетного года, указанного в строке 6 уведомления.

Вопрос: В представленном уведомлении об исчисленных авансовых платежах по УСН допущена ошибка. Как исправить?

Ответ: Если следует изменить сумму налога, необходимо создать новое уведомление. В уведомлении требуется повторно указать данные строчки, в которой была допущена ошибка (КПП, КБК, ОКТМО, период), а далее указать новую корректную сумму налога (сбора). Корректировка произойдет автоматически при поступлении уведомления в налоговый орган.

Порядок изменения других реквизитов уведомления:

- необходимо создать новое уведомление. В уведомлении следует повторно указать данные строчки, в которой была допущена ошибка (КПП, КБК, ОКТМО, период), а в строке с суммой необходимо указать «0»;

- в новой строке уведомления требуется отразить верные данные. Корректировка произойдет автоматически при поступлении уведомления в налоговый орган.

Вопрос: Нужно ли подавать уведомление об исчисленных суммах по УСН по итогам налогового периода?

Ответ: По итогам налогового периода (для УСН налоговым периодом является календарный год) уведомление об исчисленных суммах подавать не нужно. Распределение средств будет произведено на основании представленной декларации.

Вопрос: В уведомлениях об исчисленных суммах авансовых платежей по УСН суммы налога нужно указывать с учетом уменьшения на уплаченные авансовые платежи или без?

Ответ: В уведомлении об исчисленных суммах авансовых платежей по УСН с объектом налогообложения «Доходы» необходимо указывать сумму налога, подлежащую уплате в бюджет с учетом уменьшения на уплаченные страховые взносы.

Сроки подачи

Для отправки уведомления предусмотрены разные сроки. Форма, в зависимости от вида налогов, подаётся ежемесячно, раз в квартал или раз в году.

Первое из уведомлений направляется в налоговую до 25 января.

Раз в месяц до 25 числа направляются:

- уведомление об исчисленных суммах налогов страховых взносов за работников (кроме тех месяцев, когда подаётся отчётность РСВ);

- НДФЛ в качестве налогового агента.

Периодичность подачи уведомления по агентскому НДФЛ в 2024 году увеличена. Направить заполненную форму документа за период с 1 по 22 января 2024 г. нужно не позже чем 25 января 2024. За промежуток времени с 23 по 31 число этого месяца крайней датой отправки установлено 5 февраля 2024.

Раз в квартал нужно уведомлять налоговую по:

- УСН и НДФЛ ИП на ОСНО;

- налогам на землю, имущество и транспорт (если в регионе не предусмотрена ежеквартальная уплата авансов, то уведомление отсылается только раз в год, до 25 февраля).

Раз в полугодие нужно направить извещение по:

ЕСХН (предварительно извещение за год не отправляется, потому что дата сдачи декларации по нему наступает раньше времени отправки извещения).

До 25 числа месяца, считающегося расчётным по налогу, нужно известить налоговую о размере начисленных налоговых платежей.

В декабре налогоплательщикам нужно подавать форму дважды, поскольку отчётный период делится на две части: с 23 ноября по 22 декабря и с 23 декабря по 31-е.

Что будет, если не подать уведомление

Если ФНС своевременно не получит уведомление, инспекция не сможет «зарезервировать» сумму по налогу, и, следовательно, по нему будут начислены пени. Кроме того, за несвоевременное представление уведомления ЕНП предусмотрен штраф в размере 200 руб. за каждый непредставленный документ (ч. 1 ст. 126 НК РФ).

В 2023 году ФНС в своем письме уточнила, что привлекать к ответственности за отсутствие уведомлений не будут, пока не пояснят условия наступления такой ответственности (письмо ФНС от 23.05.2023 № БС-3-11/6890). То есть пока не будет четко прописан механизм, по которому можно определить, представлено уведомление или не представлено. Поэтому в течение 2023 года штрафные санкции не применялись.

Но с января 2024 года налоговая активно напоминает, что сдавать уведомления нужно. И хотя по данным на конец марта 2024 года случаев привлечения к ответственности за отсутствие уведомлений еще не было, не исключено, что по итогам первого квартала налоговая начнет предъявлять налогоплательщикам эти штрафы.

Есть и еще одно небольшое послабление. В 2023 году налогоплательщикам не начисляли пени, если они опоздали с уведомлением или подали его с ошибкой, но при этом на ЕНС ИП достаточно денег для погашения обязательств. Этот мораторий продлен до конца 2024 года.

Внимание!

До 25 апреля 2024 года не забудьте подать уведомления ЕНП:

- на НДФЛ за сотрудников (по доходам за период с 1 по 22 апреля);

- на авансовый платеж по НДФЛ с доходов ИП за первый квартал 2024 года;

- на авансовый платеж по УСН за первый квартал 2024 года.

Специалисты компании «Лад» грамотно проконсультируют вас по всем интересующим вопросам, помогут правильно рассчитать налоги и взносы по ИП и сотрудникам, подать уведомления ЕНП и отчитаться в контролирующие органы.

Заполните короткую форму ниже, чтобы узнать больше о наших услугах.

Алена Васильева

заместитель руководителя направления

УСН «Доходы минус расходы»

Чтобы рассчитать авансовый платеж (налог) на УСН «Доходы, уменьшенные на величину расходов» необходимо:

Из суммы доходов за определенный период вычесть сумму расходов за тот же период (в качестве расходов, среди прочих, признаются все уплаченные страховые взносы за работников для ИП и организаций, а также уплаченные взносы ИП за себя).

При расчете налога за год можно включить в расходы сумму убытка прошлых лет (когда расходы превысили доходы), а также разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке за предыдущий год.

Например, в 2023 году доход компании составил 500 000 руб., а расход — 1 000 000 руб. Получен убыток в сумме 500 000 руб. Несмотря на убыток, компания по итогам года заплатила минимальный налог — 1% от дохода или 5 000 руб. При расчете налога за 2024 год она сможет учесть:

полученный в 2023 году убыток в размере 500 000 руб.;

разницу между уплаченным за 2023 году минимальным налогом (5 000 руб.) и налогом, рассчитанным в общем порядке (0 рублей, так как отсутствовала налоговая база)

Разница составит 5 000 руб.

Обратите внимание, что учесть убыток и разницу можно только при расчете налога за год, а не за квартал, полугодие или 9 месяцев. Например, при расчете аванса за 1 квартал 2024 года нельзя учесть убыток, полученный в 2023 году, и разницу между минимальным налогом и налогом, рассчитанным в общем порядке

Это можно будет сделать только по окончании 2024 года, когда производится итоговый расчет налога.

Умножить полученный результат на ставку.

Вычесть уже уплаченные за текущий год авансовые платежи.

Примечание. На УСН «Доходы минус расходы» взносы ИП за себя считаются расходами, а не вычетом. Поэтому их нужно сначала уплатить, как и взносы за работников.

Таким образом, для расчета авансового платежа по УСН «Доходы минус расходы» можно вывести формулу:

Налог по итогам года рассчитываем уже с учетом убытка прошлого года (лет) и разницы, между минимальным налогом и налогом, исчисленным в общем порядке:

В 2024 году действуют 2 ставки налога при УСН с объектом «доходы минус расходы»: 15% — при сумме дохода с начала года до 199,35 млн рублей и/или численности работников до 100 человек; 20% — при сумме дохода 199,35-265,8 млн рублей и/или численности работников 101-130 человек. Применять ставку 20% нужно начиная с того периода, когда превышен лимит 199,35 млн рублей и/или 100 сотрудников, и до конца года.

Примечание: региональные власти могут снижать ставку налога с 15% до 5%.

Далее приведем пример расчета авансовых платежей и налога на УСН «Доходы минус расходы».

Допустим, что индивидуальный предприниматель без работников имеет следующие показатели:

| Месяц | Доход минус расход, руб. | Отчетный (налоговый) период | Доход минус расход за отчетный (налоговый) период нарастающим итогом |

|---|---|---|---|

| Январь | 70 000 | Первый квартал | 260 000 |

| Февраль | 100 000 | ||

| Март | 90 000 | ||

| Апрель | 80 000 | Полугодие | 570 000 |

| Май | 120 000 | ||

| Июнь | 110 000 | ||

| Июль | 80 000 | 9 месяцев | 810 000 |

| Август | 100 000 | ||

| Сентябрь | 60 000 | ||

| Октябрь | 70 000 | Год | 1 100 000 |

| Ноябрь | 120 000 | ||

| Декабрь | 100 000 |

Авансовый платеж за первый квартал:

- Налоговую базу за первый квартал умножаем на 15% (260 000 * 15%), т.е. 39 000.

Авансовый платеж по итогу полугодия:

- Налоговую базу за полугодие (т.е. нарастающим итогом, включая первый и второй кварталы) умножаем на 15% (570 000 * 15%), т.е. 85 500.

- Вычитаем авансовый платеж за первый квартал (85 500 – 39 000), т.е. за первое полугодие авансовый платеж равен 46 500.

Авансовый платеж за 9 месяцев, как и налог УСН за год рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и вычитать уже уплаченные авансы.

Что делать, если показатели не совпадают с ЕНС

В связи с введением единого налогового счета с 1 января 2023 года остатки по всем налогам, сборам, пеням и штрафам налогоплательщиков были перенесены на ЕНС. Поэтому в конце 2022 и начале 2023 года ФНС активно призывала провести сверку картины расчетов с бюджетом.

Если вы заходите в личный кабинет и видите, что что-то не так, обратитесь за пояснениями в свою налоговую, эти вопросы решаются в индивидуальном порядке.

Можно запросить акт сверки принадлежности сумм, перечисленных и признаваемых в качестве единого налогового платежа, или сумм, перечисленных не в качестве ЕНП. Расширенная справка дает полную информацию, за счет каких средств погашались те или иные обязательства. Затем смотрим, как отразила суммы налоговая, и отражаем в учете.

Запрос сверки целесообразен после 28 числа, так как в этот день производится актуализация данных (письмо ФНС от 28.03.2023 № АБ-4-19/5479@). Акт сверки можно запросить как в электронном, так и в бумажном виде.

По каким налогам подача уведомления обязательна

Под необходимость отправки этой формы подпадает перечень налоговых платежей. Большинство из них касаются заработной платы сотрудников и страховых взносов:

- НДФЛ за работников;

- страховые взносы в ФНС за работников;

- авансовые платежи по УСН, по налогу за имущество и НДФЛ, земельному и транспортному налогу, а также по ЕСХН.

По налогам на прибыль и НДС уведомлять налоговую инспекцию не нужно, поскольку время их уплаты приходит тогда, когда декларация уже подана.

Предварительно уведомлять инспекцию ФНС не нужно по:

- взносам на травматизм;

- взносам по ИП за себя (без сотрудников);

- налогу по АУСН.

Сообщать об этих видах налогов и взносов не требуется, потому что их размер известен инспекции ФНС, а взнос на травматизм уплачивается в Социальный фонд России, а не в налоговую.

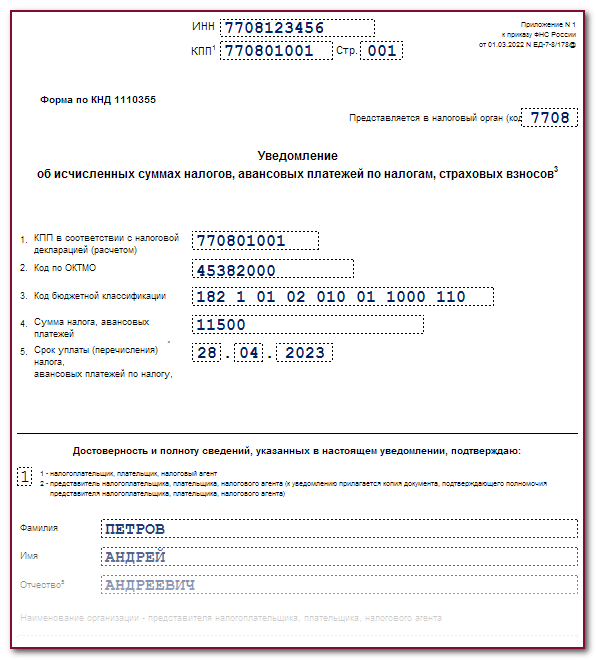

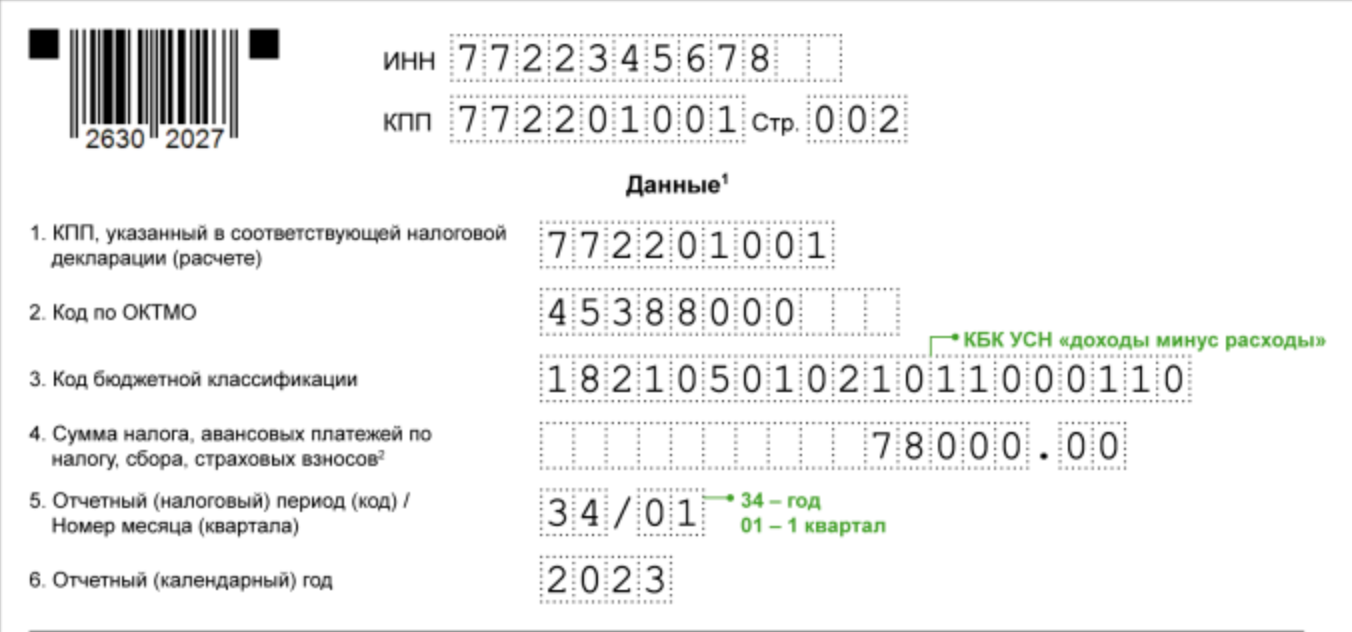

Как заполнить уведомление об исчисленных в апреле налогах

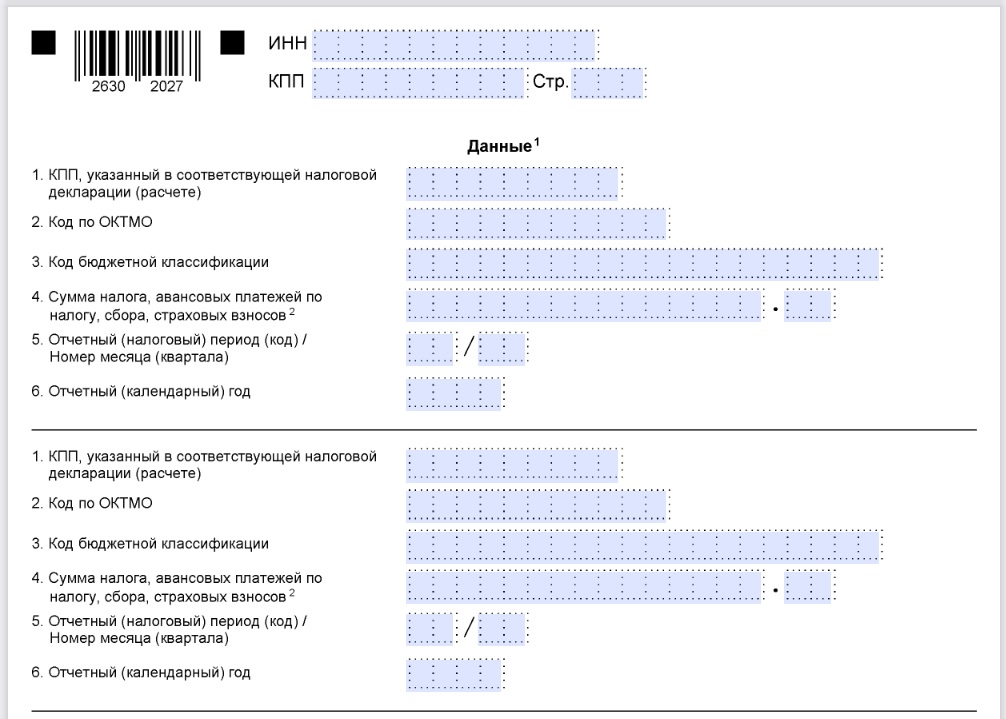

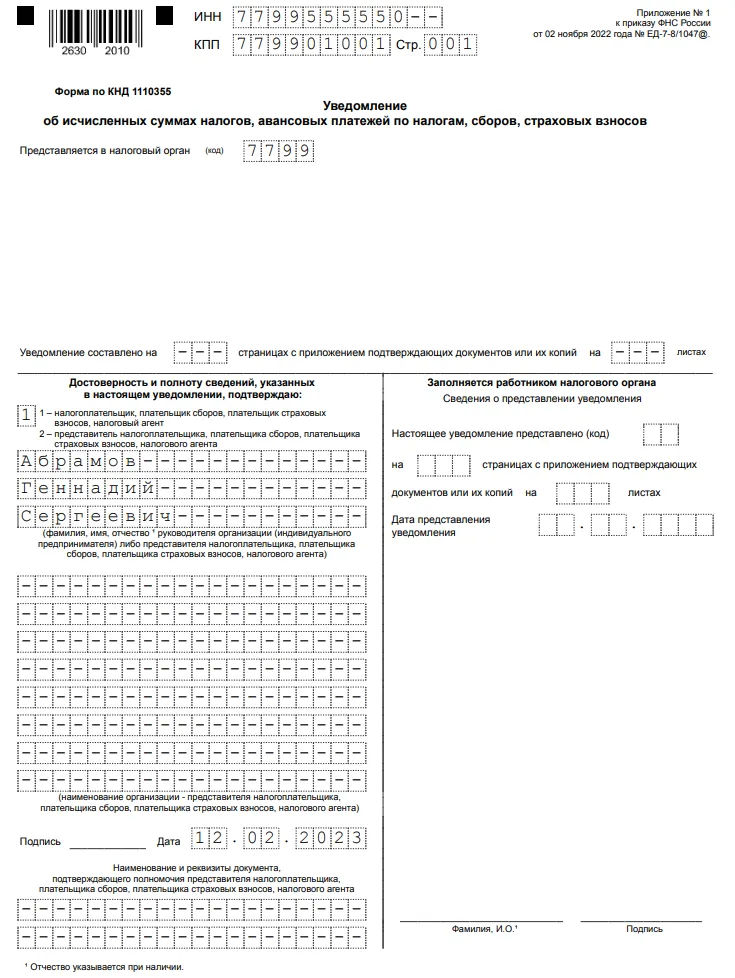

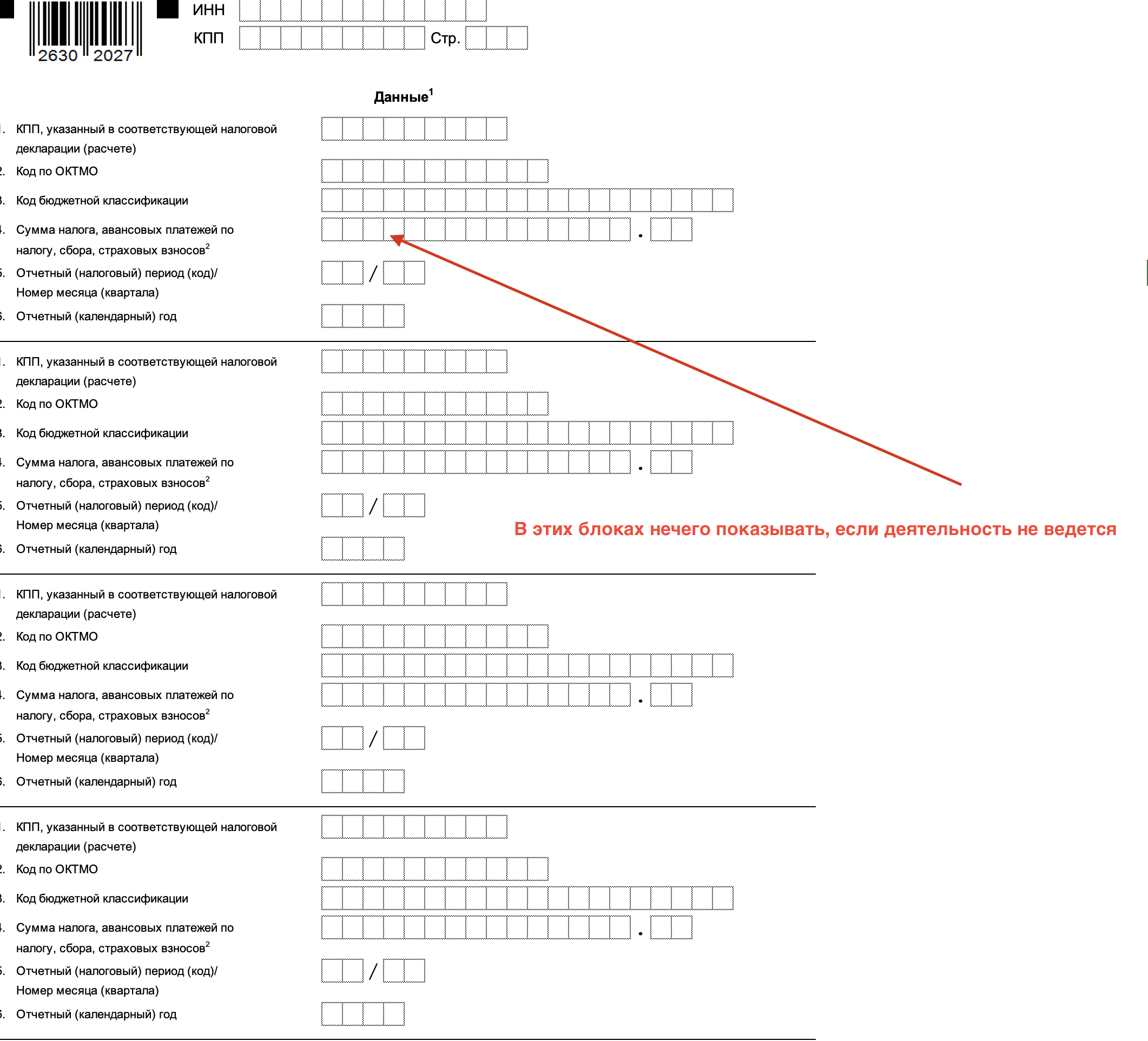

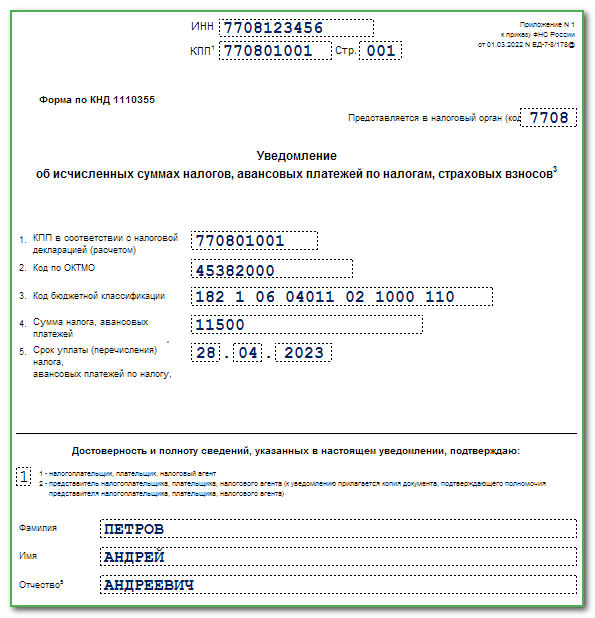

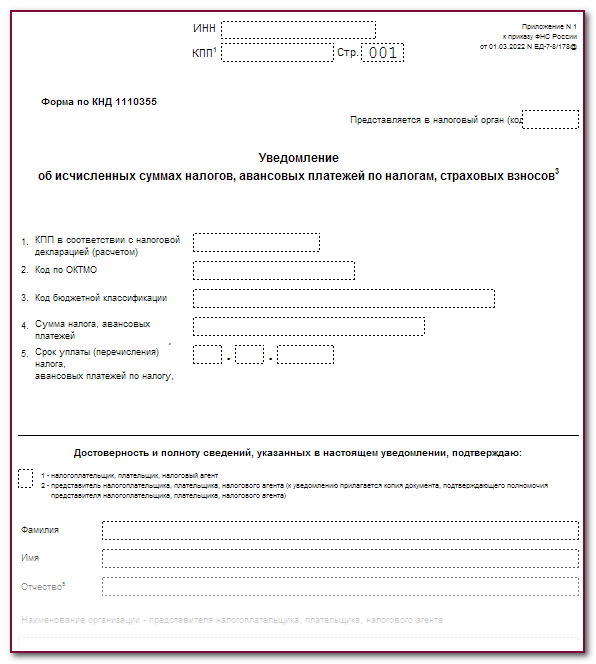

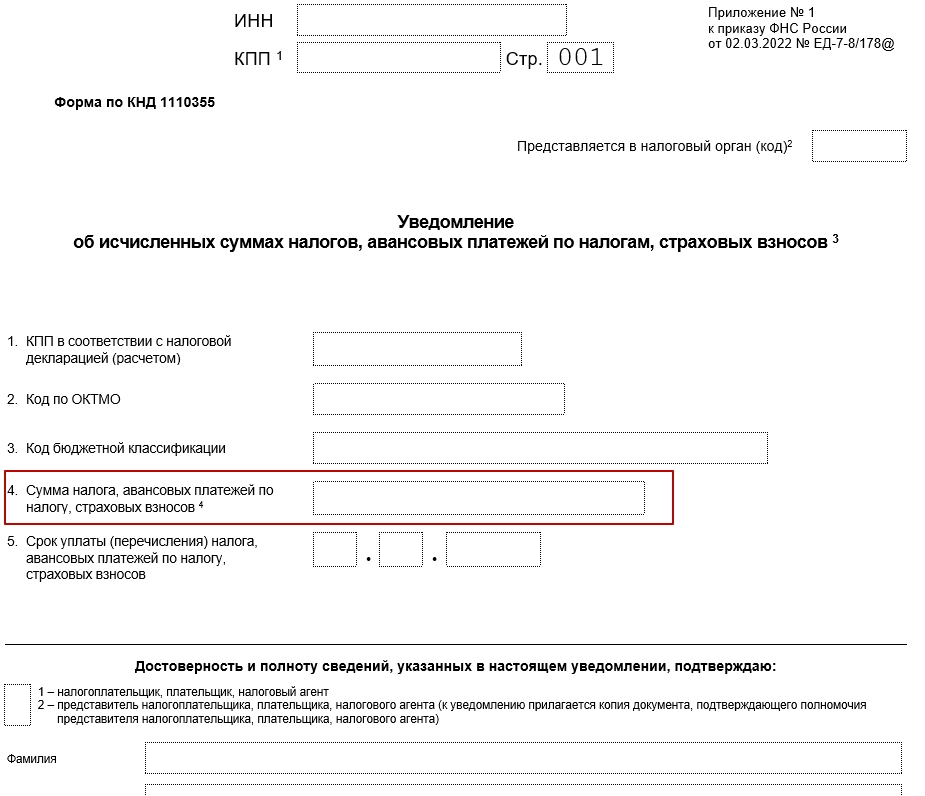

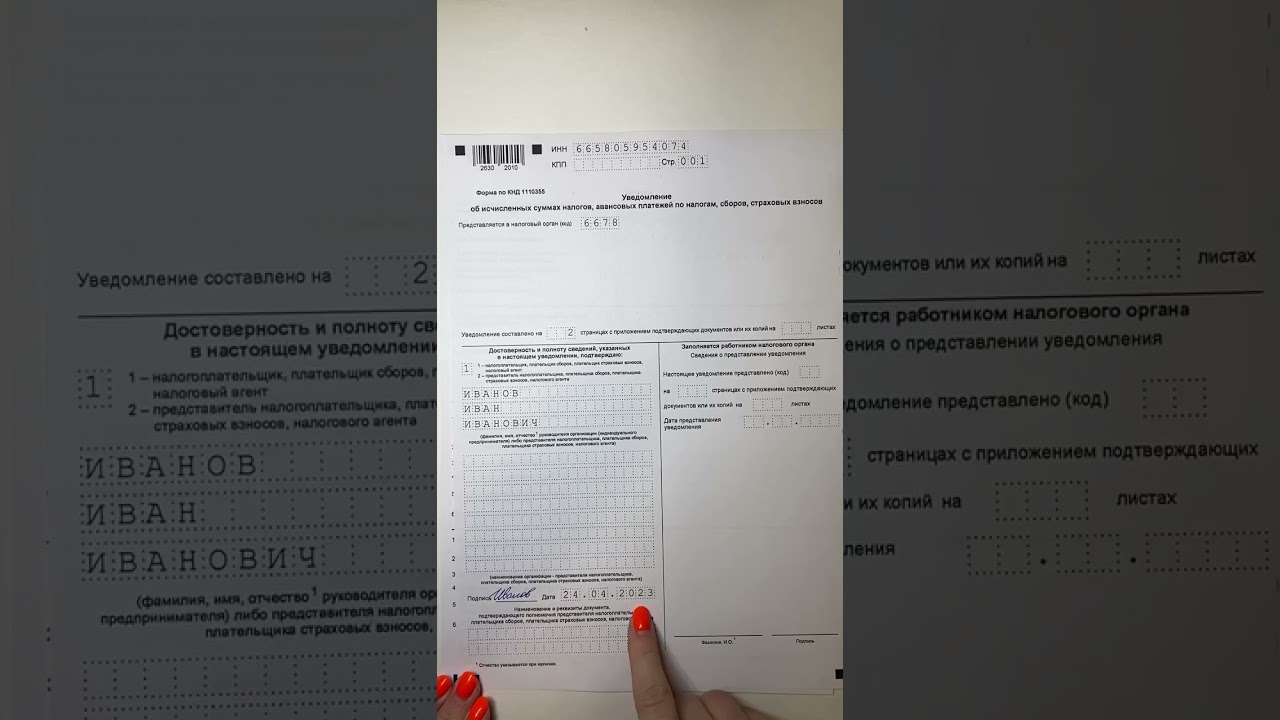

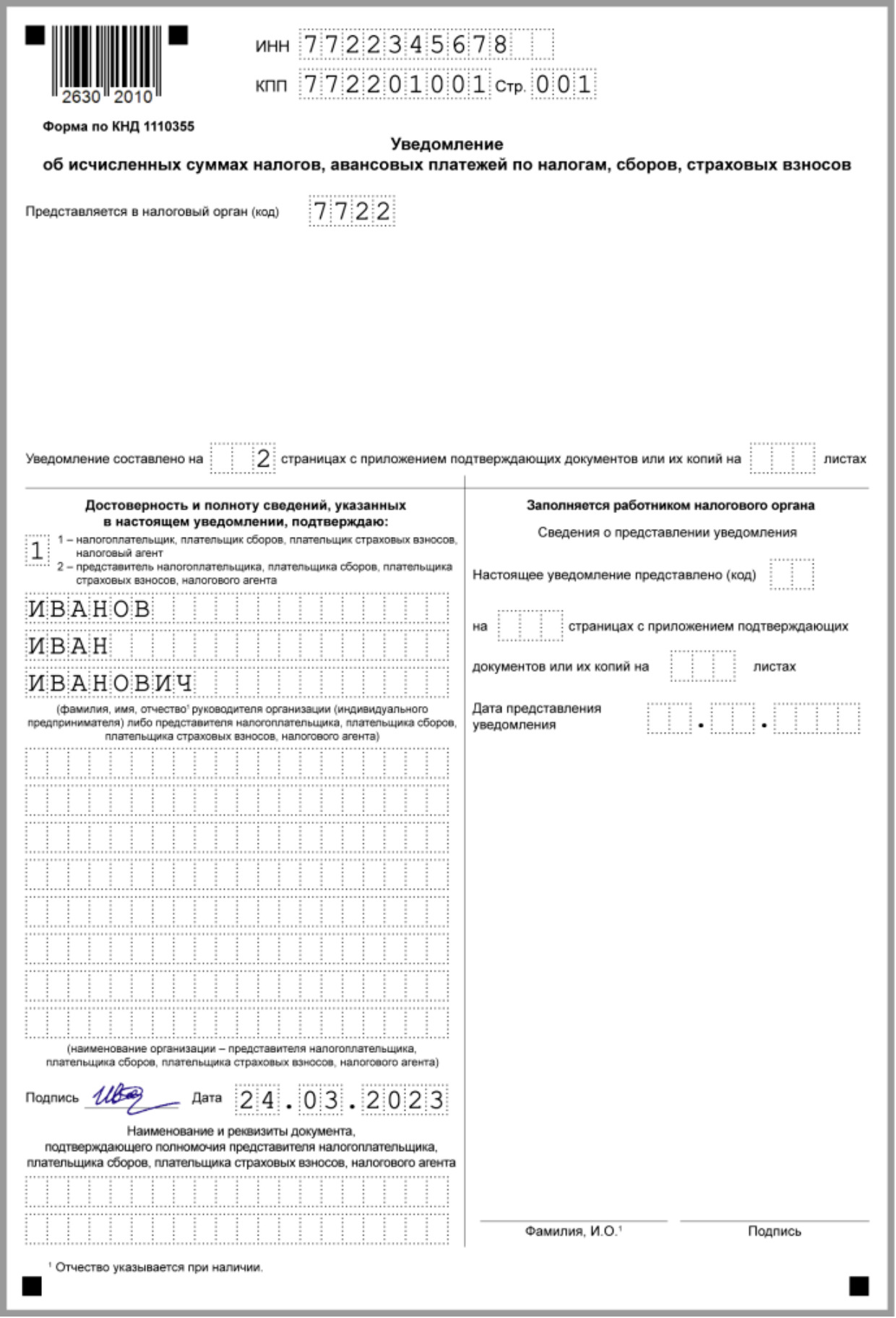

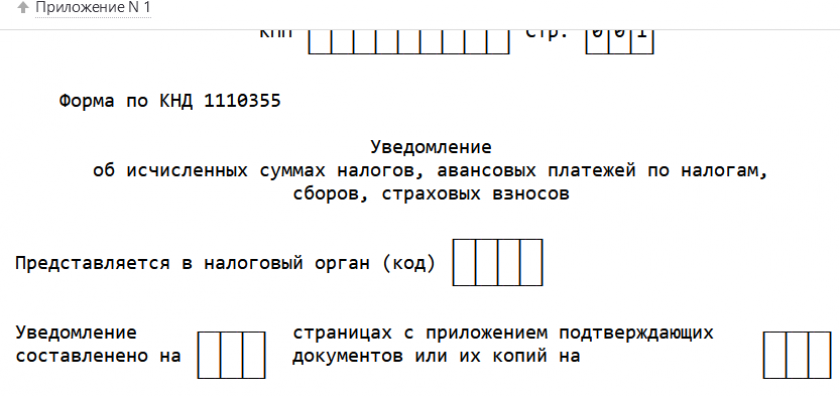

Уведомления об исчисленных налогах организации и ИП должны представлять по форме, утв. приказом ФНС от 02.11.2022 № ЕД-7-8/1047. Действующая форма уведомления включает в свой состав титульный лист и основной раздел «Данные».

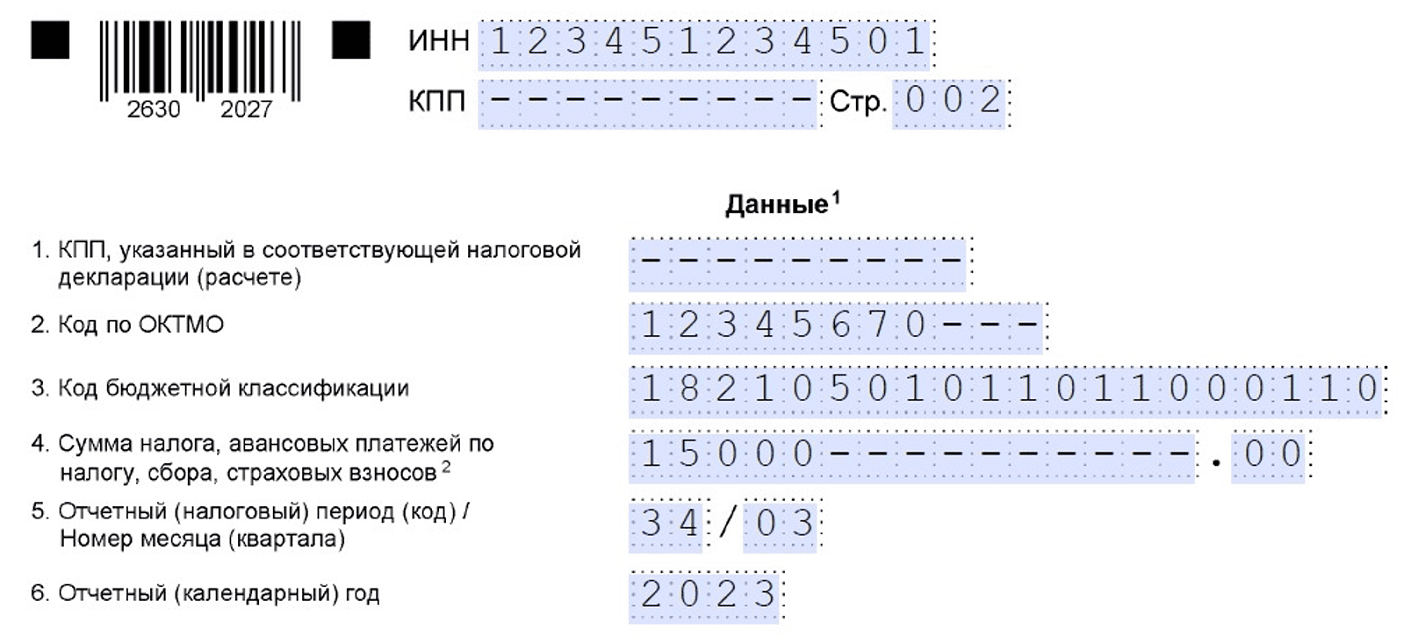

В титульном листе необходимо указать ИНН и КПП налогоплательщика, а также код налоговой инспекции, в которую представляется уведомление. В разделе «Данные» следует указать КПП, код по ОКТМО, КБК, собственно саму сумму исчисленного налога, а также отчетный период. Для указания величины исчисленного налога используют поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов».

Применительно к НДФЛ следует помнить, что в уведомлении необходимо указывать информацию о суммах налога, исчисленных и удержанных за период с 23-го числа месяца, предшествующего месяцу, в котором представлено уведомление, по 22-е число текущего месяца. Таким образом, в уведомлении по НДФЛ, подаваемом в апреле, необходимо указывать сумму налога, исчисленную за период с 23 марта по 22 апреля.

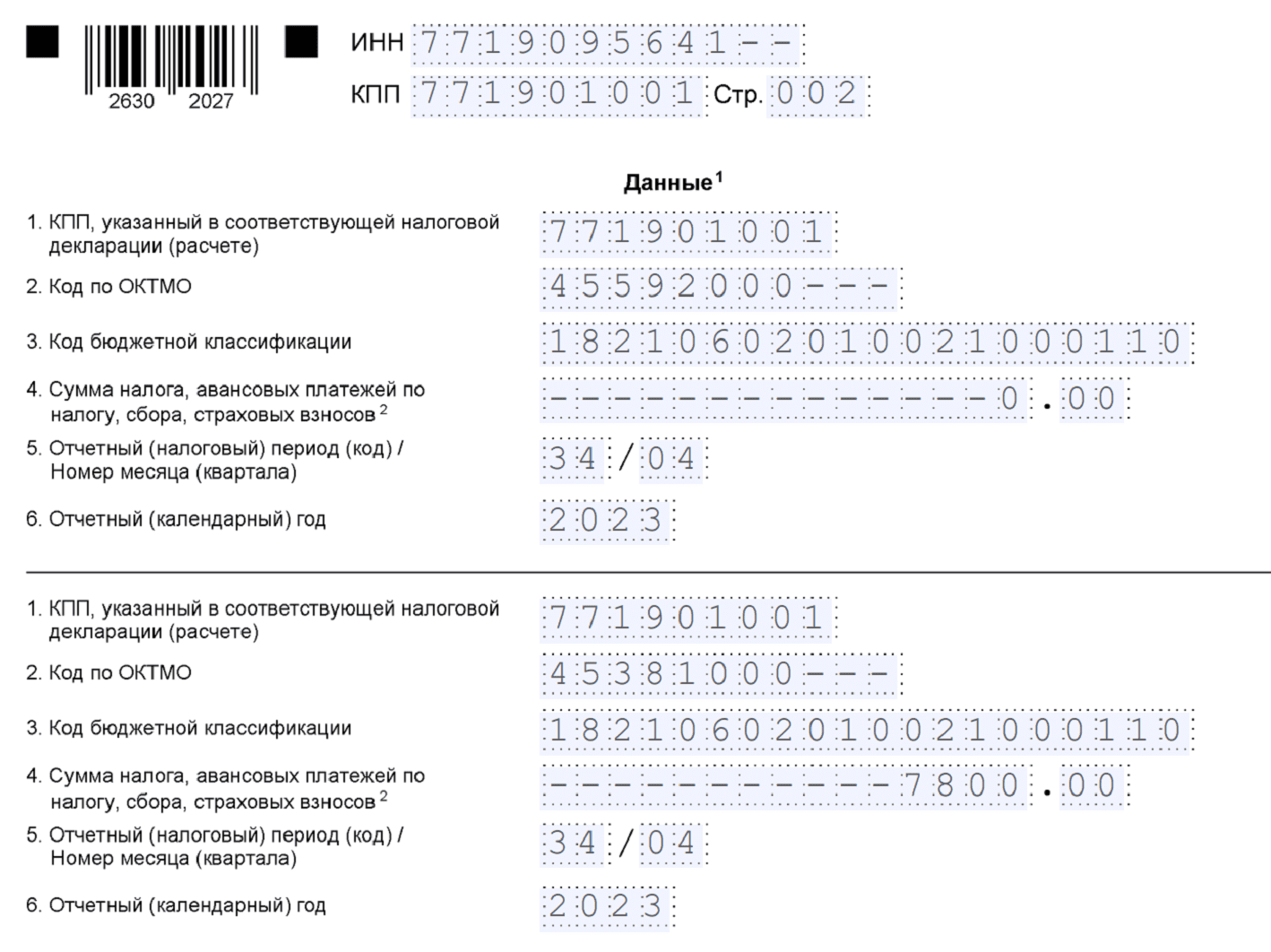

Отчетный период нужно указывать в поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)». При исчислении и уплате налогов в апреле 2023 года в поле отчетного периода необходимо указать код данного периода и порядковый номер месяца или квартала, за который рассчитывается и уплачивается тот или иной налог. Так, по ежемесячным платежам, уплачиваемым в апреле, в данном поле необходимо указать код «31» (полугодие, поскольку уплата налога выпадает на второй квартал года) и порядковый номер апреля во втором квартале – «01».

Отчетный период нужно указывать в поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)». При исчислении и уплате налогов в апреле 2023 года в поле отчетного периода необходимо указать код данного периода и порядковый номер месяца или квартала, за который рассчитывается и уплачивается тот или иной налог. Так, по ежемесячным платежам, уплачиваемым в апреле, в данном поле необходимо указать код «31» (полугодие, поскольку уплата налога выпадает на второй квартал года) и порядковый номер апреля во втором квартале – «01».

По ежеквартальным авансовым платежам при заполнении поля отчетного периода нужно указывать код «34» (год) и порядковый номер квартала, за который рассчитывается и уплачивается налог. Таким образом, при подаче уведомлений по имущественным налогам за I квартал 2023 года в уведомлении в качестве отчетного периода нужно указать значение «34/01».

Также в уведомлении необходимо заполнить поле «Отчетный (календарный) год». В этом поле указывают год, за налоговый период которого исчислен налог. В уведомлениях, представляемых в апреле, в данном поле нужно указывать значение «2023».

Как списываются средства с ЕНС

Если средств на ЕНС достаточно, налоговая в установленные сроки распределяет суммы по нужным платежам. Но если денег не хватает, вы можете увидеть, что деньги списываются не так, как было указано в уведомлениях. Так происходит, потому что порядок списания зависит от того, есть ли у ИП задолженность по налогам.

При наличии долгов очередность списания средств с ЕНС выглядит так:

- Недоимка по НДФЛ.

- Текущий НДФЛ.

- Недоимка по другим налогам.

- Текущие налоги и сборы.

- Пени.

- Проценты.

- Штрафы.

У индивидуальных предпринимателей есть своя особенность списания: для обязательств ИП и физлица действует один и тот же налоговый счет. Поэтому суммы, зарезервированные в счет уплаты определенных налогов ИП, могут быть списаны в счет погашения личных обязательств, если срок уплаты зарезервированной суммы еще не наступил (письмо ФНС от 12 апреля 2023 года № КЧ-4-8/4516@).

Пример. В конце года ИП перечислил на ЕНС сумму налога по УСН, который списывается уже в следующем году. А в декабре наступает срок уплаты личных налогов. Налоговая возьмет с ЕНС средства для их погашения, несмотря на уведомления. Если бы ИП вовремя платил свои имущественные налоги, такой ситуации бы не возникло.