Как перевести киловатты в лошадиные силы

Киловатт в механические / гидравлические лошадиные силы

Одна механическая или гидравлическая лошадиная сила равна 0,745699872 киловатт:

1 л.с. (I) = 745,699872 Вт = 0,745699872 кВт

Таким образом, преобразование мощности из киловатт в лошадиные силы определяется по формуле:

P (л.с.) = P (кВт) / 0,745699872

Преобразование 10 кВт в механическую мощность:

P (л.с.) = 10 кВт / 0,745699872 = 13,41 л.с.

Киловатты в электрические лошадиные силы

Одна электрическая лошадиная сила равна 0,746 киловатт:

1 л.с. (E) = 746 Вт = 0,746 кВт

Таким образом, преобразование мощности из киловатт в лошадиные силы определяется по формуле:

P (л.с.) = P (кВт) / 0,746

Преобразование 10 кВт в электрические лошадиные силы:

P (л.с.) = 10 кВт / 0,746 = 13,405 л.с.

Киловатты в метрические лошадиные силы

Одна метрическая лошадиная сила равна 0,73549875 киловатт:

1 л.с. (М) = 735,49875 Вт = 0,73549875 кВт

Таким образом, преобразование мощности из киловатт в лошадиные силы определяется по формуле:

P (л.с.) = P (кВт) / 0,73549875

Регистрация транспортного средства

Итак, основным критерием присвоения хозяйствующему субъекту статуса налогоплательщика в целях применения гл. 28 «Транспортный налог» НК РФ является регистрация транспортного средства.

На это обращают внимание и контролирующие органы. Так, в Письме Минфина России от 03.07.2008 N 03-05-06-04/39 указано, что обязанность по уплате транспортного налога ставится в зависимость от регистрации транспортного средства, а плательщиком транспортного налога признается лицо, на которое зарегистрировано транспортное средство, то есть владелец транспортного средства, вне зависимости от того, используется оно или нет

Таким образом, если автомобиль находится в неисправном состоянии и не используется, его необходимо снять с государственной регистрации, и в этом случае данное ТС не подлежит обложению транспортным налогом.

В обоснование своей позиции чиновники привели арбитражную практику, в частности Постановление ФАС ВВО от 27.07.2007 N А29-8682/2006а. В нем суд поддержал доводы налогового органа о том, что налогоплательщик, являясь собственником автомобилей, обязан уплачивать транспортный налог независимо от технического состояния и фактического использования транспортных средств. ФАС ВВО указал, что плательщиками транспортного налога признаются лица, на которых транспортные средства зарегистрированы в установленном законом порядке.

Также в Письме N 03-05-06-04/39 Минфин высказал свое мнение по вопросу уплаты транспортного налога на автомобили с транзитными номерами.

В соответствии с п. 1 Основных положений механические транспортные средства и прицепы должны быть зарегистрированы в ГИБДД или иных органах, определяемых Правительством РФ, в течение срока действия регистрационного знака «Транзит» либо пяти суток после их приобретения или таможенного оформления. Учитывая, что согласно п. 30.2 Правил регистрации ТС при выдаче регистрационных знаков «Транзит» делается только отметка в паспорте ТС, свидетельства о регистрации транспортных средств в таких случаях не выдаются. Минфин пришел к выводу, что ТС, имеющие транзитные номера, не являются объектом обложения транспортным налогом.

Государственная регистрация автотранспортных средств и других видов самоходной техники осуществляется в порядке, установленном Постановлением Правительства РФ от 12.08.1994 N 938. Именно на этот документ ссылается Минфин в своих последних разъяснениях о применении ставки по транспортному налогу (Письма от 27.06.2008 N 03-05-05-04/12, от 24.03.2008 N 03-11-04/3/149).

Из п. 2 указанного нормативного акта следует, что все ТС, относящиеся к автомототранспорту, имеющие максимальную конструктивную скорость более 50 км/ч, предназначенные для движения по автомобильным дорогам общего пользования, регистрируются в ГИБДД (Правила регистрации утверждены Приказом МВД России от 27.01.2003 N 59), а все другие самоходные машины, включая автомототранспортные средства с максимальной конструктивной скоростью 50 км/ч и менее, — в Гостехнадзоре (Правила регистрации утверждены Минсельхозпродом России 16.01.1995).

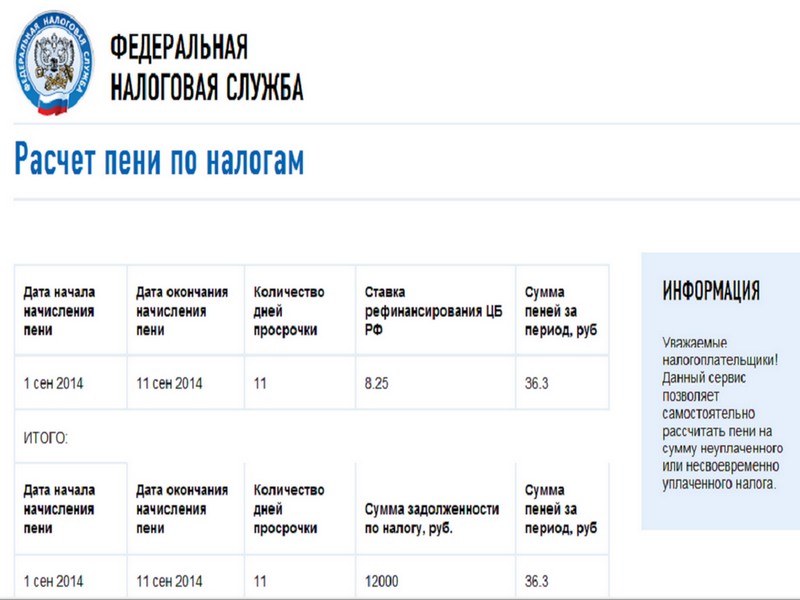

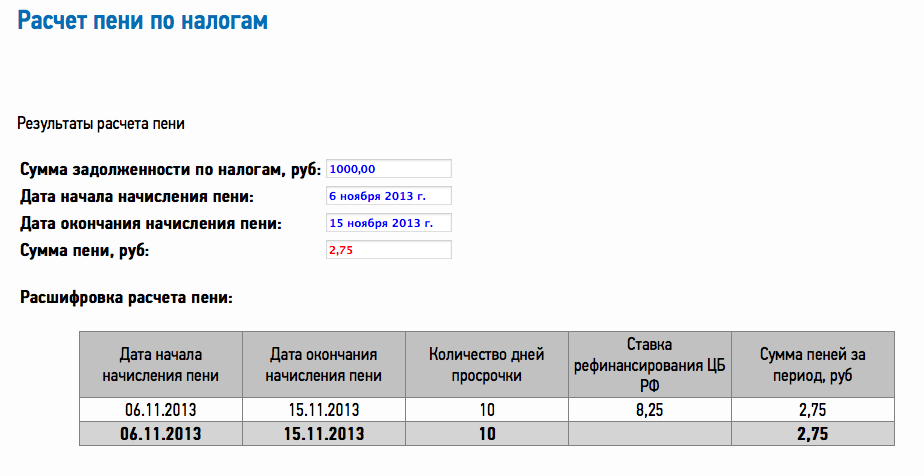

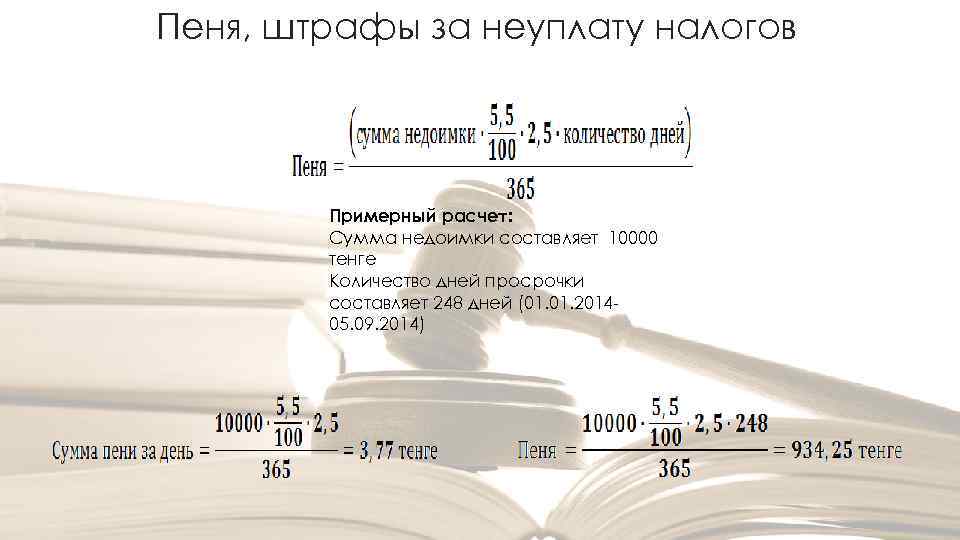

Округление суммы налога

При расчете налога значение его может оказаться нецелым, и тогда потребуется правильно округлить значение, используя правила арифметики (то есть, если меньше 50 копеек – в сторону понижения, если 50 и больше – в сторону повышения). Это правило прописано в ст. 52 НК РФ. Там же говорится о необходимости уплаты налога в полных рублях.

Пример. Меркулов зарегистрировал свой Ford Focus стоимостью 190 000 руб. и мощностью 115 л. с 1 августа 2018 года в Ульяновске. Какой налог ему придется заплатить за этот отчетный период? Транспортный налог будет равен: 115*30*5/12 = 1 437,5 руб. Следовательно, заплатить ему придется 1 438 руб. до 1 декабря 2019 года. При использовании общероссийских коэффициентов эта сумма оказалась бы почти в 10 раз меньше – 168 руб.

Можно ли снизить

Уменьшать данные о мощности двигателя автотранспортного средства разрешается исключительно в законном порядке.

Для этих целей предусмотрены специальные организации, которые проводят анализ документов и осмотр технического состояния автомобилей.

Точнее, не столько техсостояния авто, сколько наличие на их деталях заводских номеров, а также соответствие модели мотора той мощности, которая указана в сертификате качестве и его техническом паспорте.

Всего следует отметить несколько способов, как легально снижают величины:

- Если есть доказательство того, что в ПТС была ошибочно внесена цифровая запись о мощностях больших, чем есть у автомобиля на самом деле. Доказательством может послужить справка, взятая у дилеров, или выписка из каталога автомобилей.

- Когда водитель по своей инициативе захотел уменьшить мощность авто путем законной перестановки силового агрегата разных мощностей – с более сильного на более слабый. Основанием служит заключение техэкспертов.

- Смена показателей за счет получения более точных данных по мощностям (ОТТС).

Этот документ является желанным для всех автомобилистов, которые хотят уменьшить лошадиные силы своей машины. Просто без проверки автомобиля оформить такой документ нельзя.

В противном случае это будет расцениваться как грубейшее нарушение по закону, допущенное должностным лицом (самим проверяющим экспертом), который злоупотребил своим должностным положением.

Этот документ является свидетельством, которое может окончательно подтвердить все технические характеристики автомобиля, указанные в ПТС.

Также такая бумага подтверждает соответствие конструктивных данных ТС нормам, установленным в странах ЕАЭС. Это нужно для машин, ввозимых ранее на территорию России из Европы.

ОТТС выдают сертификационные организации, подчиненные Росстандарту (Федеральному агентству технического регулирования и метрологии), имеющие для этого соответствующий уровень аттестации.

Теперь нужно понять, существенную разницу между различными показателями мощностей главного моторного агрегата системы.

Орган сертификации автомобильной и мотоциклетной техники по Госстандарту РФ с 2001 года ввел положение в отношении ОТТС – указывать во всей регистрационной и эксплуатационно-технической документации номинальную мощность в «нетто» (Правила ЕЭК ООН №85).

Уменьшение происходит ровно на величину потерь, возникающих в системах:

- питания;

- выпуска отработанных газов.

Потери возникают из-за разницы в конструктивах тех или иных модификаций двигателей автомобилей, когда начинают определять их мощности по категориям «брутто» и «нетто».

Например, ОАО «Заволжский моторный завод» указывает в техпаспортах на свою продукцию исключительно только мощность «брутто». Она определяется по специальному стандарту – ГОСТу №14846.

Делается это по тем соображениям, что мощность их продукции от модели к модели показывается разной в «нетто» потому как она зависит от различий в комплектациях.

Как перевести кВт в «лошадей» для расчета транспортного налога, сообщила ФНС

Для расчета суммы налога ставка умножается на количество лошадиных сил. ФНС рассказала о «переводном коэффициенте» (кВт в лошадиные силы) для целей транспортного налога. Налоговые ставки устанавливаются в зависимости от мощности двигателя автомототранспортного средства, выраженной как в лошадиных силах, так и в кВт. НК ограничивает ставки «сверху» (например, «до 100 л.с. (до 73,55 кВт) включительно – 2,5»). Ставка – в рублях на одну лошадиную силу. Если их, например, 70, то «потолок» по налогу – 175 рублей. Если имеются сведения только о киловаттах, то ставку определить несложно, а вот для расчета суммы налога понадобится перерасчет из кВт в л.с. Конкретные значения ставок устанавливают региональные власти. Эти значения имеются в законах субъектов РФ и связаны с мощностью двигателя, выраженной в лошадиных силах и в кВт. ФНС указала на «общеизвестные обстоятельства»: при перерасчете мощности двигателя в киловаттах в лошадиные силы используется соотношение 1 киловатт-час = 1,35962 лошадиные силы. Такой показатель приводится приложении к указанию ЦБ № 5515-У о тарифах ОСАГО, а также в справочнике физических величин (письмо ФНС от 29.10.2020 № БС-4-21/17774@).

Рекомендуйте новость коллегам:

читать всем! стоит ознакомиться не интересно 3 человека проголосовало

обратить внимание

Горячие темы. Это обсуждают:

Последние новости:

Можно ли уменьшить количество лошадиных сил в ПТС?

Этот вопрос чаще всего задают себе владельцы тех автомобилей, мощность которых превышает 120 кВт и заставляет платить достаточно большой транспортный налог, что ложится тяжелым бременем на семейный бюджет. Ответ на него зависит от того, каким именно способом хочет воспользоваться автовладелец – легальным или нет.

Легальный влечёт за собой трату достаточно большого количества сил и времени, однако по результатам не только уменьшится зафиксированная мощность двигателя, но и будет минимизирован риск быть привлеченным к уголовной ответственности за мошенничество.

Нелегальный вариант отличается меньшими трудозатратами, однако при его использовании можно оказаться привлеченным к уголовной ответственности за мошенничество в отношении государства.

Если же говорить о законных способах, то снижение мощности в этом случае может быть осуществлено тремя способами:

- Исправление допущенной ранее ошибки при оформлении регистрационных документов.

- Установка нового двигателя с соответствующим указанием замены во всех регистрационных документах.

- Фактическое уменьшение мощности двигателя (по-другому, дефорсирование) с последующей экспертизой новых показателей двигателя и внесением соответствующие гений во все показатели.

Однако каждый из этих способов будет завершаться одинаково – визитом в МРЭО для оформления нового ПТС на автомобиль.

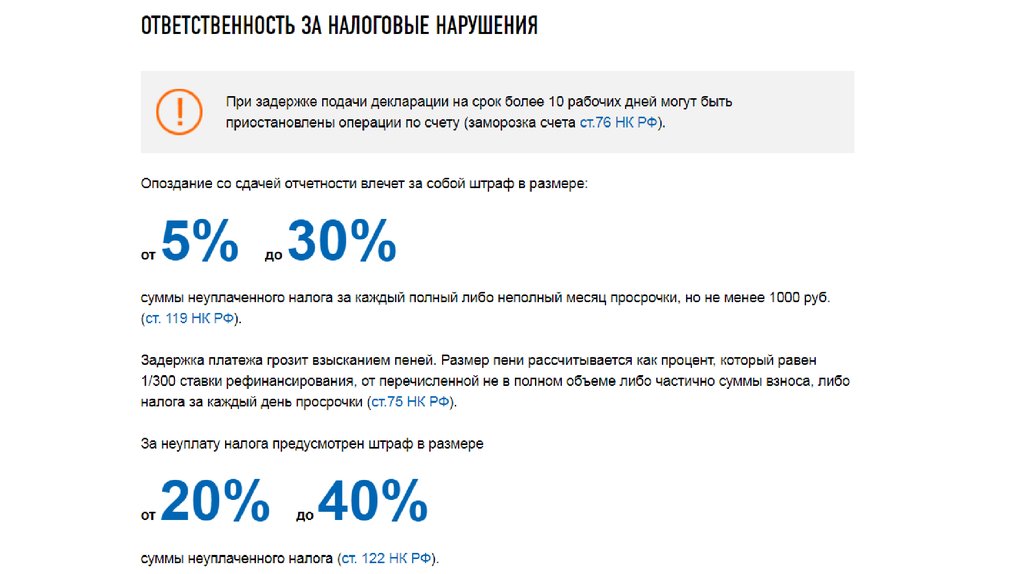

Чем грозит неуплата

Уклонение уплаты транспортного налога преследуется по закону и решается через суд. А любой суд признает взыскать задолженность через приставов, которые могут:

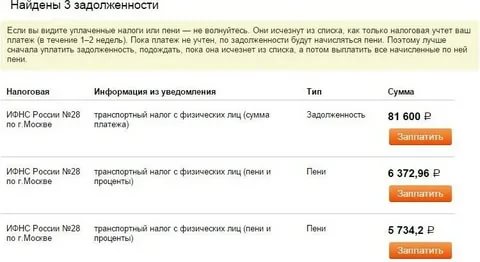

- заблокировать все счета в банках (даже те, по которым вы платите кредит);

- наложить запрет на совершение регистрационных действий с движимым и недвижимым имуществом должника;

- значить налоговую проверку;

- начислить пеню за неуплату;

- удержание суммы долга с зарплаты;

- наложение запрета на выезд из страны.

Транспортный налог на автомобиль не является единым по всей территории Российской Федерации, в первую очередь, это зависит от той области, в которой вы проживаете.

Транспортный налог по регионам

- 01Адыгея респ.

- 02Башкортостан респ.

- 03Бурятия респ.

- 04Алтай респ.

- 05Дагестан респ.

- 06Ингушетия респ.

- 07Кабардино-Балкарская респ.

- 08Калмыкия респ.

- 09Карачаево-Черкесская респ.

- 10Карелия респ.

- 11Коми респ.

- 12Марий Эл респ.

- 13Мордовия респ.

- 14Саха (Якутия) респ.

- 15Северная Осетия респ.

- 16Татарстан респ.

- 17Тыва респ.

- 18Удмуртская респ.

- 19Хакасия респ.

- 21Чувашская респ.

- 22Алтайский край

- 23Краснодарский край

- 24Красноярский край

- 25Приморский край

- 26Ставропольский край

- 27Хабаровский край

- 28Амурская обл.

- 29Архангельская обл.

- 30Астраханская обл.

- 31Белгородская обл.

- 32Брянская обл.

- 33Владимирская обл.

- 34Волгоградская обл.

- 35Вологодская обл.

- 36Воронежская обл.

- 37Ивановская обл.

- 38Иркутская обл.

- 39Калининградская обл.

- 40Калужская обл.

- 41Камчатский край

- 42Кемеровская обл.

- 43Кировская обл.

- 44Костромская обл.

- 45Курганская обл.

- 46Курская обл.

- 47Ленинградская обл.

- 48Липецкая обл.

- 49Магаданская обл.

- 50Московская обл.

- 51Мурманская обл.

- 52Нижегородская обл.

- 53Новгородская обл.

- 54Новосибирская обл.

- 55Омская обл.

- 56Оренбургская обл.

- 57Орловская обл.

- 58Пензенская обл.

- 59Пермский край

- 60Псковская обл.

- 61Ростовская обл.

- 62Рязанская обл.

- 63Самарская обл.

- 64Саратовская обл.

- 65Сахалинская обл.

- 66Свердловская обл.

- 67Смоленская обл.

- 68Тамбовская обл.

- 69Тверская обл.

- 70Томская обл.

- 71Тульская обл.

- 72Тюменская обл.

- 73Ульяновская обл.

- 74Челябинская обл.

- 75Забайкальский край

- 76Ярославская обл.

- 77Москва г.

- 78Санкт-Петербург г.

- 79Еврейская автономной обл.

- 82Крым респ.

- 83Ненецкий АО

- 86Ханты-Мансийский АО — Югра

- 87Чукотский АО

- 89Ямало-Ненецкий АО

- 92Севастополь г.

- 95Чеченская респ.

Перевод кВт в лошадиные силы при расчете транспортного налога

Добрый день!Сегодня был звоночек из налоговой. Моя база для расчета транспортного налога не совпадает с базой ГБДД. В ПТС мощность указана в кВт, для перевода ее в лошадиные силы использовала коэффициент 1,3596. В итоге расхождения в 0,02. Просят привезти копию ПТС или подать корректировку.Я не могу найти как определяется этот коэффициент. Наверное еще школьная физика?

У меня такой же вопрос

г. Москва 46 388 баллов

Еще во времена существования Министерства РФ по налогам и сборам был такой Приказ указанного органа от 9 апреля 2003 г. N БГ-3-21/177 по утверждению Методических рекомендаций по применению гл.28 НК РФ «Транспортный налог». Вот такая методика по пересчету метрических единиц мощности во внесистемные предлагалась этим документом:В случае если в технической документации на транспортное средство мощность двигателя указана в метрических единицах мощности (кВт), то соответствующий пересчет во внесистемные единицы мощности (лошадиные силы) осуществляется путем умножения мощности двигателя, выраженной в кВт, на множитель, равный 1,35962 (переводной коэффициент — 1 кВт = 1,35962 л.с.) («Физические величины: Справочник» А.П. Бабичев, Н.А. Бабушкина, А.М. Братковский и др.; под ред. И.С. Григорьева, Е.З. Мейлихова. — М.; Энергоатомиздат, 1991. — 1232 с. — ISBN 5-283-04013-5).При этом при пересчете во внесистемные единицы мощности (лошадиные силы) округление производится с точностью до второго знака после запятой. Например, водное транспортное средство (катер) имеет мощность двигателя в метрических единицах мощности 155,0 кВт, мощность двигателя в лошадиных силах составит 210,74 л.с. (155 х 1,35962).С тех пор ничего в этом смысле не изменилось.

ЭЦП для отчетности на 2023 год

Получите электронную подпись без посещения госорганов

16+. Реклама. ООО «Сертум-Про», 620036, Свердловская обл., г. Екатеринбург, ул. Малопрудная, 5, оф. 715, ОГРН 1116673008539

Практический аспект

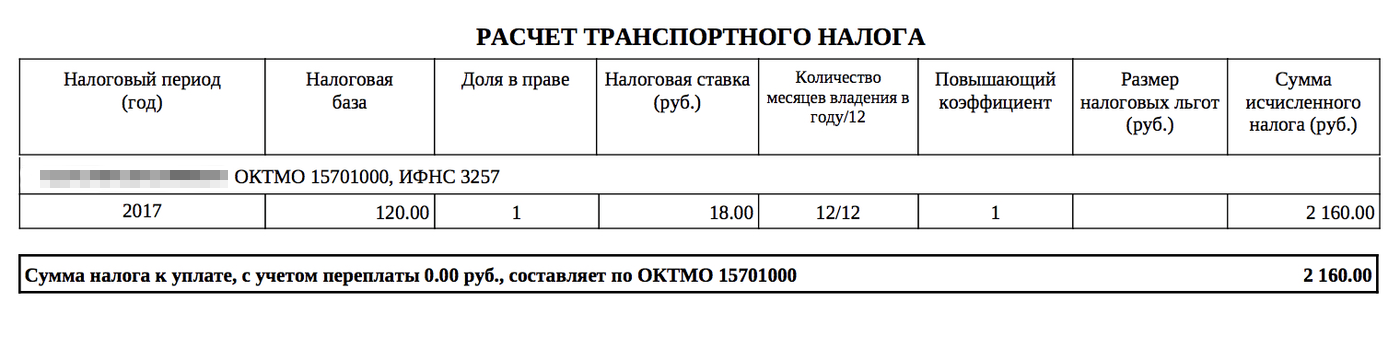

Величина транспортного налога в России зависит от мощности двигателя. За расчетную единицу в этом случае берутся л. с.: налоговая ставка умножается на их количество. Число категорий оплаты зависит от региона. Например, в Москве для легковых автомобилей определяют 8 категорий (цены действуют на 2018 год):

- до 100 л. с. = 12 руб.;

- 101-125 л. с. = 25 руб.;

- 126-150 л. с. = 35 руб.;

- 151-175 л. с. = 45 руб.;

- 176-200 л. с. = 50 руб.;

- 201-225 л. с. = 65 руб.;

- 226-250 л. с. = 75 руб.;

- от 251 л. с. = 150 руб.

Цена приводится за 1 л. с. Соответственно, при мощности в 132 л. с. владелец автомобиля будет уплачивать 132 х 35 = 4620 руб. в год.

Раньше в Великобритании, Франции, Бельгии, Испании, Германии налог на транспортное средство зависел от количества «лошадей». С введением киловатта в одних странах (Франция) отказались от л. с. полностью в пользу новой универсальной единицы, в других (Великобритания) в качестве основы транспортного налога стали учитывать размеры автомобиля. В Российской Федерации традиция использовать старую единицу измерения еще соблюдается.

Кроме расчета транспортного налога, в России эта единица используется при страховании автогражданской ответственности (ОСАГО): при расчете премии при обязательном страховании владельцев транспорта.

Еще одно ее практическое применение, теперь уже технического характера — вычисление действительной мощности двигателя авто. При замерах используются термины брутто и нетто. Замеры брутто проводятся на стенде без учета работы сопутствующих систем — генератора, насоса системы охлаждения и т. д. Значение брутто всегда выше, но не показывает производимой мощности в нормальных условиях. Если указанные в документах киловатты переводить в л. с. этим способом, можно оценить только количество работы двигателя.

Для точной оценки мощности механизма это непрактично, т. к. погрешность составит 10-25%. Фактические показатели двигателя при этом окажутся завышены, а при расчете транспортного налога и ОСАГО цены будут увеличены, т. к. оплачивается каждая единица мощности.

Измерение нетто на стенде направлено на анализ работы машины в нормальных условиях, со всеми вспомогательными системами. Величина нетто меньше, но точнее отражает мощность в нормальных условиях с воздействием всех систем.

Точнее измерить мощность поможет динамометр — устройство, подключаемое к двигателю. Он создает нагрузку на двигатель и замеряет количество энергии, выданное двигателем против нагрузки. Некоторые автосервисы предлагают воспользоваться динамометрическими стендами (диностендами) для подобных замеров.

Также мощность можно замерить самостоятельно, но с некоторой погрешностью. Подключив ноутбук кабелем к машине и запустив специальное приложение, можно зафиксировать мощность движка в кВт или л.с. при разной скорости движения. Преимущество такого варианта в том, что программа выдаст на экран погрешность вычислений сразу после контрольной оценки, а также сразу же произведет перевод из киловатт в лошадиные силы, если замер велся в единицах СИ.

Внесистемные единицы измерения постепенно уходят в прошлое. Значения мощности все чаще указываются в ваттах. Тем не менее, пока используется лошадиная сила, будет необходимость в ее конвертации.

Перевод ампер (А) в ватты (Вт) и ватт (Вт) в амперы (А): подробное руководство

Сколько ватт в киловатте?

Как перевести амперы в киловаты?

Закон Джоуля-Ленца: формулировка, вывод формулы и применение

Как подключить 3 фазный электродвигатель к сети 220 вольт через конденсатор

Обзор современных протоколов промышленной автоматизации — Modbus, Profinet, EtherCAT и др.

Краткая справка

Лошадиные силы (л.с.)

Лошадиная сила является традиционной единицей измерения мощности, используемой в технике и автомобильной индустрии. Она была введена в XIX веке, когда паровые машины были привязаны к лошадям, чтобы проявить понимание идентичной мощности. Одна лошадиная сила определяется как мощность, необходимая для подъема 75 кг на высоту 1 метр за 1 секунду или работающая со скоростью 75 кг·м/с. Хотя она имеет архаичное происхождение, лошадиные силы до сих пор используются во многих странах для оценки производительности автомобилей и другой техники.

Киловатты (кВт)

Киловатт представляет собой современную метрическую единицу измерения мощности, основанную на Международной системе единиц (СИ). Она определяется как 1000 ваттов, где ватт — базовая единица измерения мощности в СИ. Мощность в киловаттах показывает скорость, с которой работа выполняется или энергия переносится. Благодаря своей стандартизации и универсальности, киловатты широко используются во всех отраслях, включая инженерию, энергетику, производство и научные исследования.

Какие транспортные средства не подлежат налогообложению

Перечень транспортных средств не подлежащие налогообложению перечислены в Налоговом кодексе РФ статье 358:

- Лодки с двигателем мощностью не более пяти лошадиных сил.

- Не распространяется налог на переделанные автомобили для инвалидов, а также те машины, которые куплены или подарены за счет органов социальной защиты, и имеют мощность не более 100 лошадиных сил.

- Промысловые морские и речные суда.

- Транспортные средства, которые находятся во владении юридического лица или частного предпринимателя, работа которых связана именно с перевозками грузов или людей.

- Все виды сельскохозяйственного транспорта, владение которых относится к товаропроизводителям и способных зарабатывать с помощь этой техники.

- Транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба.

- Освобождаются от уплаты налога владельцы, транспортные средства которых находятся в угоне. Для этого, необходимо обратиться в уполномоченные органы для подтверждения этого факта. Налог не платится лишь за тот период, который автомобиль находился в угоне.

- Самолеты и вертолеты, находящиеся во владении медицинской и спасательной службы.

- Плавучие транспортные средства, зарегистрированные в Российском международном реестре судов.

- Морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

https://youtube.com/watch?v=qCvElNicKnc

Как считается налог в России на гибриды в 2024 году

Сегодня автомобильный рынок предлагает машины, приводимые в движение не только бензиновыми и дизельными моторами, но и электрическими агрегатами, и гибридными силовыми установками.

Требования по уплате транспортного налога для разных типов автомобилей различаются, и если для транспортных средств, работающих на «чистом» электричестве, в ряде субъектов введены льготы или вовсе нулевые налоговые ставки, то с гибридами ситуация обстоит сложнее.

Основной нюанс в том, что гибриды бывают разными. Налоговики считают нужным различать автотранспортные средства с комбинированными энергоустановками параллельного типа – где выполняется одновременный или поочередный привод от электромотора и двигателя внутреннего сгорания, а также последовательного типа – где ДВС не имеет механической связи с трансмиссией, а вырабатывает энергию, необходимую лишь для подзарядки батарей.

При расчете транспортного налога учитывается мощность двигателя, а в отношении гибридов этот показатель рассчитывается вот как:

- Налог на параллельный гибрид. Если на авто стоит энергоустановка параллельного типа – необходимо суммировать мощность ДВС и электромотора (или нескольких при их наличии).

- Налог на последовательный гибрид. Если на авто стоит энергоустановка последовательного типа – учитывается только мощность электродвигателя (или нескольких при их наличии).

Важно: в случае с электромотором берется показатель его максимальной 30-минутной мощности

Расчет транспортного налога

Полученный показатель мощности в лошадиных силах умножается на ставку транспортного налога. Она также может быть самой разной, поскольку на федеральном уровне предлагаются лишь «рекомендованные» значения. Так, Налоговый кодекс РФ устанавливает следующие ставки транспортного налога:

Полученный показатель мощности в лошадиных силах умножается на ставку транспортного налога. Она также может быть самой разной, поскольку на федеральном уровне предлагаются лишь «рекомендованные» значения. Так, Налоговый кодекс РФ устанавливает следующие ставки транспортного налога:

- 2,5 рублей за каждую л. с. при мощности двигателя до 100 л. с.;

- 3,5 рублей за каждую л. с. при мощности двигателя от 100 до 150 л. с. включительно;

- 5,0 рублей за каждую л. с. при мощности двигателя от 150 до 200 л. с. включительно;

- 7,5 рублей за каждую л. с. при мощности двигателя от 200 до 250 л. с. включительно;

- 15,0 рублей за каждую л. с. при мощности двигателя от 250 л. с.

Для примера, рассчитаем размер транспортного налога, который должен уплатить владелец гибридного автомобиля Toyota C-HR Hybrid 2018 г. в., оснащенного бензиновым рядным четырехцилиндровым мотором мощностью 98 л. с. и электродвигателем мощностью 53 кВт. Это гибрид с энергоустановкой параллельного типа, поэтому мощность агрегатов необходимо суммировать. Показатель электрического мотора переводим в лошадиные силы – 53 кВт=72 л. с. Далее складываем параметры мощности – 98+72= 170 л. с. Полученная суммарная мощность попадает в диапазон, к которому применяется налоговая ставка, равная 5 рублям. Таким образом, расчет транспортного налога для гибридной Toyota C-HR Hybrid составит – 170*5= 850 рублей.

Важно понимать, что в данном расчете применялись ставки, предложенные на федеральном уровне. Субъектам разрешается менять их в любую сторону, причем увеличивать в большую сторону их можно не более, чем в 10 раз

Так, в Свердловской области владельцы маломощных машин (до 100 л. с.) платят базовые 2,5 рубля за каждую лошадиную силу, тогда как в Москве это 12 рублей, а в Санкт-Петербурге – 24 рубля. В некоторых регионах дополнительно учитывается возраст автомобиля. Вместе с тем, в ряде субъектов гибридные машины с энергоустановками последовательного типа, где ДВС является генератором, приравниваются к электрокарам и получают льготы, если они в данном регионе предусмотрены. Это могут быть нулевые ставки, 50-процентная скидка при уплате налога, льготы для отдельных категорий автовладельцев и т. д.

Правила и нормы по оплате

- Индивидуальные предприниматели, юридические лица обязаны оплатить транспортный налог не позднее пятого февраля, который следует за прошлым финансовым годом;

- Физические лица обязаны уплатить налог не позднее 1 июля, который следует за прошлым финансовым годом;

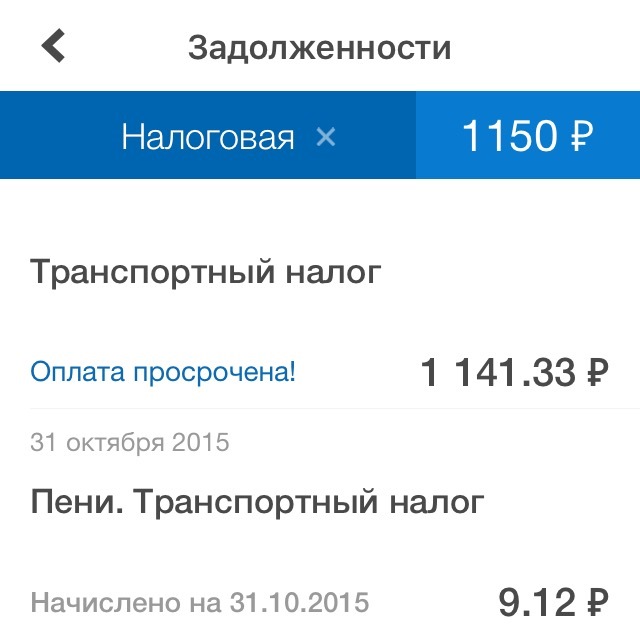

- Если сумма уплаты составила, например, 138,56 рублей, то при оплате копейки округляются до рубля, то есть необходимо будет заплатить 139 рублей, то же касается и 50 копеек. А если копеек составляет менее 50, например, 138,43 рублей, то округляется в меньшую стоимость, то есть заплатить надо будет 137 рублей;

- Если была совершена переплата, то вернуть сумму переплаты можно либо по заявлению в налоговую инспекцию, либо оставить эту часть на следующий налоговый год.