Кто платит земельный налог при аренде муниципальной земли

Земельный налог при аренде земли у государства оплачивается также собственником — муниципалитетом или государством

Однако здесь важно учесть, по какому договору участок передан пользователю — если по договору наследуемого владения или бессрочного пользования, то общее правило не действует. В случае наследуемого владения собственником является муниципальное образование — пользователь не может распоряжаться землей: продать ее и проводить иные операции, но может наследовать ее и возводить на ней разрешенные постройки

Также в случае бессрочного пользования — оно действует для юридических лиц.

В этих двух ситуациях оплатой налога за аренду земли занимается арендатор. Однако на сегодняшний день подобные сделки не предусмотрены законодательством — все такие отношения являются остатками советского права и законов. А в случае обычном аренды по Земельному кодексу России пользователь земли не признается плательщиком.

Обязан ли арендатор возмещать земельный налог

Уплата земельного налога арендатором может быть предусмотрена по договору аренды, но если такого условия нет в нем, то хозяин участка не вправе вменить нанимателю выплаты фискальных платежей любого характера — более того, при принуждении или упорстве в вопросе хозяин рискует нарушить гражданское и уголовное законодательство, т. к. плательщиком является он и перенести налоговое бремя на иное лицо не вправе.

Даже если в договоре предусмотреть формы платы за землю — земельный налог и арендную плату, то это установление будет касаться только правоотношений между сторонами, а с точки зрения ИФНС плательщиком все равно останется хозяин имущества — нельзя прийти в инспекцию, показать договор аренды и просить изменить в базе плательщика, т. к. это будет нарушением НК РФ — плательщиком является собственником. Договор может установить реального плательщика, а номинальным всегда будет оставаться гражданин, описанные в ст.388 НК РФ.

Важно!

Даже если договориться, что земельный налог при сдаче в аренду участка погашает пользователь, он не должен делать это с помощью своей банковской карты или счета.

При оплате платежей через онлайн-сервисы формируется автоматическая квитанция, в ней в качестве плательщика будет указан владелец карты, счета, кошелька. А в квитанции, которую выслала ИФНС, плательщик — собственник. Поэтому произойдет несоответствие, и такой платеж не будет принят — налог останется не оплаченным, а после истечения срока для оплаты, на него будет начисляться пеня за просрочку и возможно наложение штрафа.

Если по договору решено, что пользователь оплачивает земельный налог, то стороны могут заранее узнать, в каком размере придется платить — воспользовавшись сервисами ФНС: онлайн-калькулятором и справочной информацией о ставках и льготах на различных территориях России.

Если правильно указать параметры поиска, то сервис выдаст информацию о кадастровой стоимости вашего имущества:

Периодическая проверка льгот

Согласно законодательству, предоставление льгот по аренде земли в государственной и муниципальной собственности для освобожденных от земельного налога осуществляется на определенный срок. По истечении этого срока, арендаторы подлежат периодической проверке соблюдения условий использования арендованных земельных участков.

В процессе периодической проверки органы исполнительной власти осуществляют контроль за соблюдением арендаторами законом установленных условий аренды и внесения арендной платы

При этом особое внимание уделяется соответствию арендованных участков их назначению и категориям налогоплательщиков, освобожденных от земельного налога

Базовыми условиями аренды являются определение срока аренды, размера арендной платы, порядка ее уплаты и иных обязательств, а также установление целевого назначения арендованных земельных участков. Размер арендной платы и порядок ее уплаты осуществляются в соответствии с законодательством и договором аренды.

В случае несоблюдения арендатором установленных условий аренды, органы исполнительной власти имеют право прекратить договор аренды и предоставить аренду земли другому лицу.

Возврат ранее внесённой арендной платы

В случае если препятствия к застройке или иному использованию участка не могут быть устранены в разумный срок или их устранение требует явно неадекватных затрат – арендатор вправе требовать расторжения договора аренды (в судебном порядке) и возврата арендной платы.

Так суды приравнивают к скрытым недостаткам земельного участка, дающим право на расторжение договора и возврат ранее внесённой арендной платы, его нахождение в зонах с особыми условиями использования, прохождение под ним инженерных коммуникаций, если арендатор не был о них предупреждён до заключения договора.

Следует обратить внимание, что многие из перечисленных выше положений применимы не только к аренде публичной земли, но и к приостановлению внесения и возврату арендой палаты по договорам, в которых участвуют два частных субъекта

Повышающие коэффициенты при строительстве домов

Облагается ли НДС или нет?

Вопрос облагаемости земельного налога НДС является достаточно сложным и требует внимательного изучения законодательства.

В случае аренды земельных участков вопрос о начислении и уплате НДС встает в зависимости от того, кто выступает в качестве арендодателя и кто является арендатором. Если арендодателем является юридическое лицо или индивидуальный предприниматель, то арендная плата может быть облагаема НДС.

Однако, в случае аренды земельного участка физическим лицом, НДС не начисляется, так как физическое лицо не является плательщиком НДС.

При этом, стоит отметить, что в законодательстве есть определенные исключения и особенности, которые могут сказаться на облагаемости НДС при аренде земельных участков. Для точного выяснения вопросов облагаемости НДС рекомендуется обратиться к специалистам в области налогообложения или изучить соответствующие нормативные акты.

Вопрос-ответ:

Какие льготы предусмотрены для лиц, освобожденных от земельного налога?

Лица, освобожденные от земельного налога, имеют право на льготы по аренде земли в государственной и муниципальной собственности. Они могут арендовать земельные участки по преимущественной ставке и без проведения аукциона. В свою очередь, арендодатель получает доходы в виде арендной платы, а также возможность использования земельных ресурсов.

Кто может быть освобожден от земельного налога и получить льготы по аренде земли?

От земельного налога могут быть освобождены физические и юридические лица, если они удовлетворяют определенным условиям, предусмотренным законодательством. Например, это могут быть инвесторы, осуществляющие проекты в приоритетных отраслях экономики, или люди, занимающиеся сельским хозяйством. Такие лица могут получить льготы по аренде земли в государственной и муниципальной собственности.

Обязан ли арендатор возмещать земельный налог

Уплата земельного налога арендатором может быть предусмотрена по договору аренды, но если такого условия нет в нем, то хозяин участка не вправе вменить нанимателю выплаты фискальных платежей любого характера — более того, при принуждении или упорстве в вопросе хозяин рискует нарушить гражданское и уголовное законодательство, т. к. плательщиком является он и перенести налоговое бремя на иное лицо не вправе.

Даже если в договоре предусмотреть формы платы за землю — земельный налог и арендную плату, то это установление будет касаться только правоотношений между сторонами, а с точки зрения ИФНС плательщиком все равно останется хозяин имущества — нельзя прийти в инспекцию, показать договор аренды и просить изменить в базе плательщика, т. к. это будет нарушением НК РФ — плательщиком является собственником. Договор может установить реального плательщика, а номинальным всегда будет оставаться гражданин, описанные в ст.388 НК РФ.

Важно!

Даже если договориться, что земельный налог при сдаче в аренду участка погашает пользователь, он не должен делать это с помощью своей банковской карты или счета.

При оплате платежей через онлайн-сервисы формируется автоматическая квитанция, в ней в качестве плательщика будет указан владелец карты, счета, кошелька. А в квитанции, которую выслала ИФНС, плательщик — собственник. Поэтому произойдет несоответствие, и такой платеж не будет принят — налог останется не оплаченным, а после истечения срока для оплаты, на него будет начисляться пеня за просрочку и возможно наложение штрафа.

Если по договору решено, что пользователь оплачивает земельный налог, то стороны могут заранее узнать, в каком размере придется платить — воспользовавшись сервисами ФНС: онлайн-калькулятором и справочной информацией о ставках и льготах на различных территориях России.

Сервис Калькулятор ФНС:

Сервис Справочная информация:

Чтобы рассчитать налог, необходимо знать кадастровую стоимость. Вы можете узнать ее на сайте Росреестра:

Если правильно указать параметры поиска, то сервис выдаст информацию о кадастровой стоимости вашего имущества:

Кто платит земельный налог при аренде муниципальной земли

Земельный налог при аренде земли у государства оплачивается также собственником — муниципалитетом или государством

Однако здесь важно учесть, по какому договору участок передан пользователю — если по договору наследуемого владения или бессрочного пользования, то общее правило не действует. В случае наследуемого владения собственником является муниципальное образование — пользователь не может распоряжаться землей: продать ее и проводить иные операции, но может наследовать ее и возводить на ней разрешенные постройки

Также в случае бессрочного пользования — оно действует для юридических лиц.

В этих двух ситуациях оплатой налога за аренду земли занимается арендатор. Однако на сегодняшний день подобные сделки не предусмотрены законодательством — все такие отношения являются остатками советского права и законов. А в случае обычном аренды по Земельному кодексу России пользователь земли не признается плательщиком.

О праве продавца взыскать неосновательное обогащение

По общему правилу из ГК РФ лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение).

Иными словами, закон позволяет продавцу по правилам о неосновательном обогащении возместить свои расходы на уплату земельного налога за покупателя. Если после возникновения долевой собственности земельный налог был полностью уплачен продавцом, он вправе требовать возмещения своих расходов на уплату земельного налога по правилам о неосновательном обогащении. Соответственно, покупатель помещения в здании, расположенном на земельном участке, права на которое в целом в силу закона закреплены за продавцом, обязан компенсировать продавцу затраты, связанные с уплатой земельного налога в части, приходящейся на долю покупателя.

Добавим: справедливость данного подхода подтверждена правоприменительной практикой (см., например, п. 15 Обзора судебной практики ВС РФ № 1 (утвержден Президиумом ВС РФ 28.03.2018), определения ВС РФ от 10.09.2018 № 305-ЭС18-5945 по делу № А40-60970/2017, от 23.11.2017 по делу № 307-ЭС17-5707 по делу № А56-33380/2016).

Следовательно, если покупатель добровольно не возместит продавцу расходы по уплате земельного налога, эти расходы с него все равно взыщут в судебном порядке. Правда, в последнем случае покупателю помимо них придется возместить (как стороне, проигравшей спор) судебные расходы продавца (госпошлину, расходы на представителя и, возможно, «гонорар успеха»).

Сколько платить арендодателю?

Сумма арендной платы, которую должен оплатить арендатор арендодателю, зависит от нескольких факторов. Во-первых, это тип земельного участка – государственный или муниципальный. Во-вторых, размер участка и его категория

Также важно знать, пользуется ли арендодатель льготами по налогообложению

Если аренда земельного участка осуществляется в рамках государственных услуг, то размер и порядок оплаты определяются в соответствии с установленным законодательством. Для таких случаев на сайтах госуслуг обычно есть возможность рассчитать налог на землю по формулам, представленным на сайте.

В случае аренды муниципального участка должностные лица муниципальных органов определяют порядок и размер платы. Расчет может проводиться на основе площади участка или иной установленной формулой. Для внесения арендной платы обычно можно воспользоваться услугами банка, почты или других организаций, указанных муниципальными органами.

Налог на аренду земельного участка может начисляться как общий, так и с НДС. Для юридических лиц размер арендной платы определяется на основе договора аренды, заключенного с арендодателем. В случае физических лиц, таких как пенсионеры или граждане, проживающие на территории земельного участка, размер арендной платы может быть установлен в соответствии с государственными программами и льготами.

Порядок расчета при аренде земли у государства

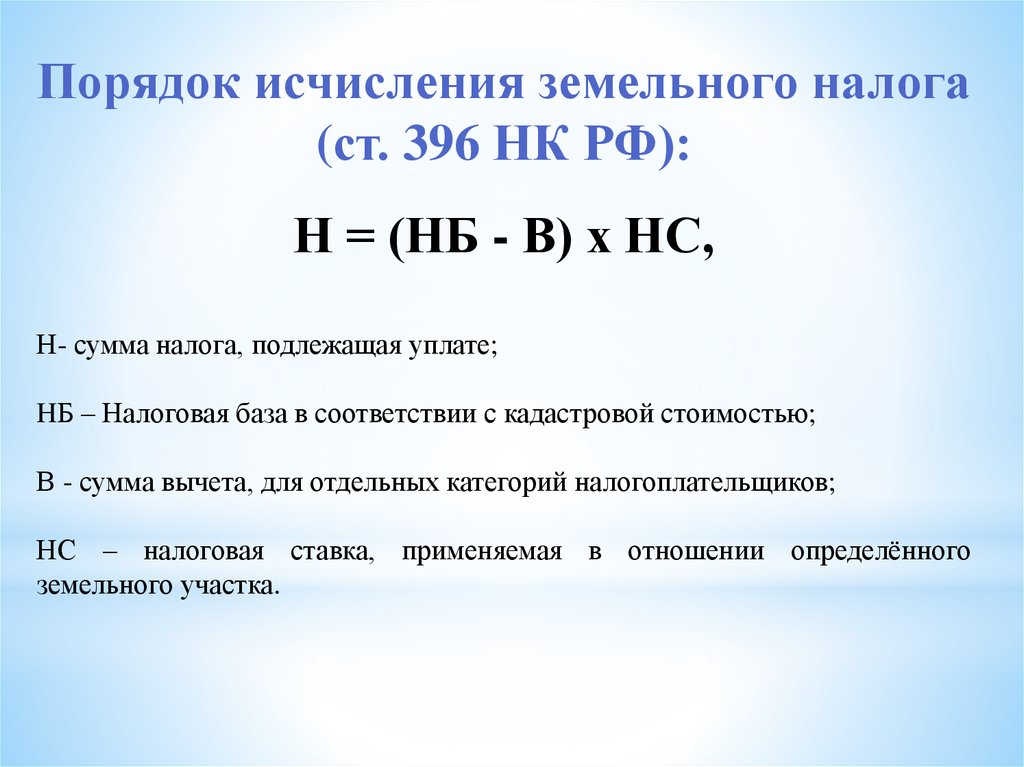

Земля арендуемая у государства, находится в правовом режиме предоставленной в пользование. Налог, в таком случае, будет являться формой платы за пользование гос. ресурсами и площадью. Данные о земле, как объекте налогообложения приведены в плане, карте, специальной документации и кадастровом паспорте конкретного участка. Кадастровый паспорт содержит наиболее точную информацию. Для определения налога существенной является информация о финансовом доходе владельца или пользователя, полученном с земельного участка, а также фактические данные, подтверждающие его плодородность и расположение. При расчете платежа на землю сельхоз. назначения, в первую очередь, учитывается ее качественные характеристики. Разработан и законодательно утвержден специальный алгоритм расчета земельного налога: Нр=Нс*К1*К2*Оп.

- Нс — действующая налоговая ставка (за 1 м2 участка) с учетом размера города и экономического района;

- К1 — увеличивающий коэффициент ставки в курортных районах;

- К2 — увеличивающий коэффициент ставки в связи со статусом города, где находится участок;

- По — общая площадь земли (в кв. м).

Для земельных участков, используемой в сельском хозяйстве, задействованной в жилфонде, а также купленной для возведения жилья, приобретенной для выращивания цветов или растений, огородничества и личного подворья ставка по налогу не должна превышать 0,3%.

Использование земли в иных целях повлечет за собой применение налоговой ставки, исчисленной исходя из 1,5% от ее стоимости, зафиксированной в кадастровом паспорте. Далее посмотрите полезное видео по уплате земельного налога.

Последнее обновление 2018-12-21 в 20:20

Налог на арендованную землю интересует предприимчивых граждан, готовых заниматься сельскохозяйственной или иной деятельностью на предоставленных им участках, но если им придется платить налог и он будет высок — стоит ли арендовать?

Упрощенный порядок бухучета у арендатора

Арендатор имеет право списывать затраты на аренду равномерно, или по иной методике, которая будет соответствовать характеру использования объекта. В том числе он может относить арендные платежи на расходы по мере получения от арендодателя актов об оказании услуг:

Дт 20, 25, 26, 44… Кт 76.

Но такой порядок можно использовать только если сделка соответствует следующим условиям ():

1. Договор аренды не содержит:

2. Арендатор не планирует сдавать объект в субаренду.

3. Выполняется хотя бы одно из следующих условий:

- срок аренды не превышает 12 месяцев;

- рыночная стоимость аналогичного нового объекта аренды не превышает 300 тыс. руб.;

- арендатор имеет право вести упрощенный бухучет.

Общие моменты и положения

Размер налога на землю определяется финансовым доходом владельца или пользователя, полученным с этого участка, а также плодородностью участка, его расположением и другими факторами. Налог на участки сельскохозяйственного назначения зависит от качества земли, размера общей площади и местонахождения.

Юридическое лицо самостоятельно рассчитывает размер земельного налога, если это не относится к сельскохозяйственным участкам. Существует специальная формула, согласно которой можно высчитать размер налогообложения.

Размер налогообложения (Рн) несельскохозяйственного участка нужно рассчитать по такой формуле:

Рн=Сн*К1*К2*Оп, где:

- Сн — существующая ставка налога (за 1 м2 участка) с учетом размера города и экономического района;

- К1- коэффициент увеличения это ставки в курортных районах;

- К2 — коэффициент увеличения ставки налога в связи со статусом города, где располагается участок;

- Оп- общую площадь земли (в квадратных метрах).

Налоговая ставка не должна превышать 0,3% если земля:

- используется в сельском хозяйстве;

- задействована в жилищном фонде, а также куплена с целью строительства жилищного комплекса;

- приобретена для личного пользования, огородничества, выращивания цветов или растений, разведения хозяйства.

Процент исчисляется от стоимости участка, указанной в кадастровом паспорте.

Налогоплательщики, у которых есть льготы, могут представить соответствующие документы в налоговую инспекцию, которая находится в районе расположения участка.

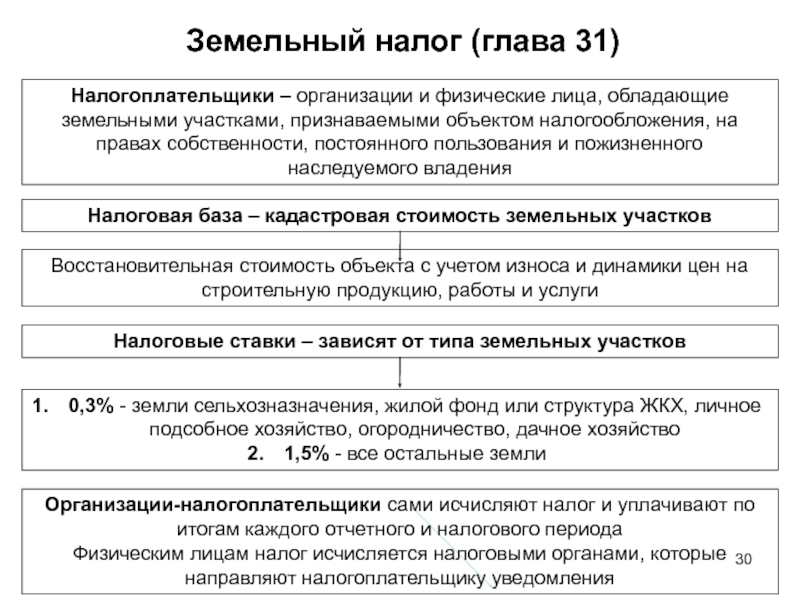

Понятие налога на землю

Каждый собственник или пользователь, независимо от несения бремени оплаты использования участка земли, несет ежегодную обязанность выплат на счет государственного бюджета налога на землю. Земельный налог обязателен в силу закона. Фиксирование величины его ставки принадлежит муниципалитету, территориально контролирующему участок земли (ст. 387 НК РФ). Названый обязательный платеж вменен (ст.388 НК РФ):

- каждому владельцу участка земли (доли);

- постоянному пользователю земли на праве закона (например, в силу аренды или пожизненного владения).

Получатель платежа – бюджет субъекта РФ, так как это местный налог. Наименование налога определяет объект налогообложения – земля. Причем она может быть отнесена к названному объекту только при условии ее нахождения на территории определенного муниципалитета или же на территории Москвы и Санкт-Петербурга – городов федерального значения (ст. 389 НК РФ).

Факт арендных правоотношений на землю служит основанием для уплаты налога из личных средств собственника или постоянного пользователя, но не арендатора. Например, аренда земли предприятием у физлица послужит причиной бюджетного требования у последнего. Специфика взиманий налога на землю заключается именно в этом. Аренда офисного помещения или функционального здания (его части) не влечет за собой обязанности выплат зем. налога в силу того, что не происходит переход права собственности на помещение или его часть и, соответственно, на землю под ним (абзац 1 статьи 606, пункт 1 статьи 650 ГК РФ). Суммарный состав арендной платы, в этом случае, может включать в себя статью расходов арендодателя по внесению в бюджет зем. налога, но лишь при закреплении в договорной форме условия о такой выплате.

Важно! Но при этом налог платит в бюджет сам арендодатель и только он. Договор силу действующего законодательства не может содержать норму о возможности внесения в бюджет зем

налога арендатором вместо арендодателя. Последнее вытекает из прямого указания налогового закона о выплате налоговых обязательств непосредственно налогоплательщиком.

При вхождении земельного надела в имущественную массу паевого инвест. фонда бюджетное требование должно быть отнесено в адрес управляющего этим фондом.

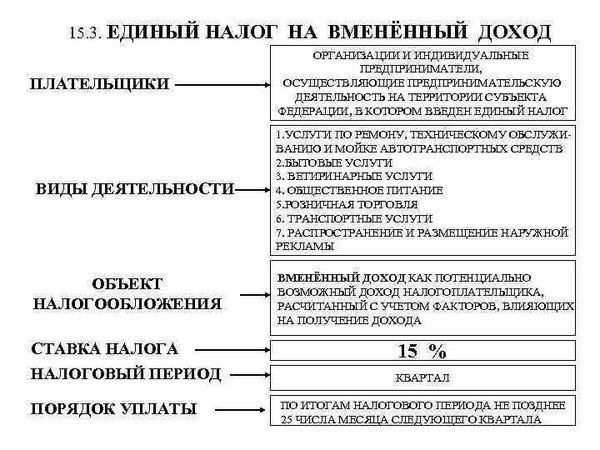

Юридические и физ. лица, являясь плательщиками единого налога (ЕНВД), освобождаются от зем. налога при условии использовании принадлежащей им земли в целях предпринимательства.

Налоговая ставка тесно связана с категорией участка – его качественными характеристиками. При этом тот или иной муниципалитет имеет право вносить корректировки в процентную ставку. Не редки случаи, когда ставка зем. налога за прошедший период может отличаться по размеру от установленной на текущий годовой период. Это может быть связано, прежде всего, с внесением изменений в кадастровую стоимость земли в текущем году.

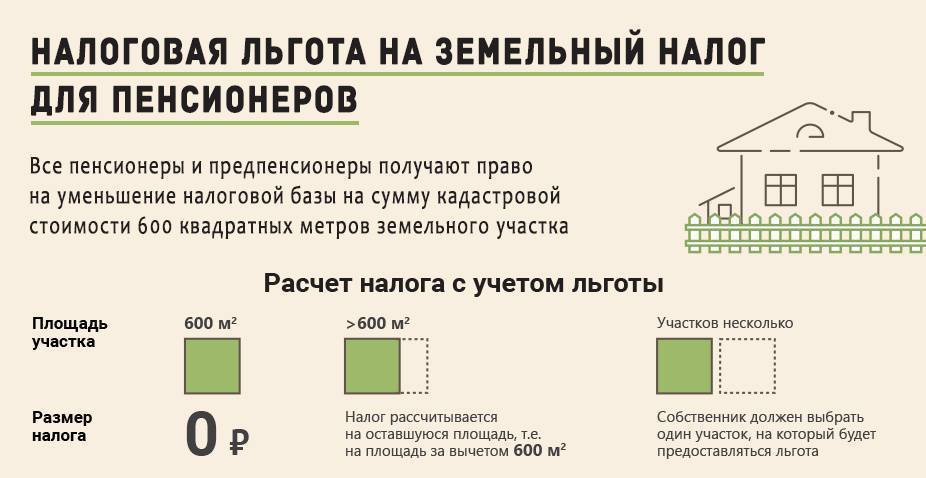

Кто освобождается от уплаты земельного налога? Федеральные и местные льготы

Внесение суммы через банк, почту или сайт Госуслуг

Если вы являетесь арендодателем и хотите узнать, как рассчитать арендную плату и сколько нужно будет платить налога на землю, то для этого есть специальные формулы и нормативные акты. В случае аренды земельных участков муниципального или государственного значения суммы налогообложения могут быть разными.

Если у вас есть земельный участок в аренде, то вы можете воспользоваться различными способами внесения суммы по арендной плате и налогам. Вы можете оплатить их через банк, почту или сайт Госуслуг. Это удобно и позволяет сэкономить время.

Для пенсионеров и других граждан существуют льготы при оплате аренды земельного участка. Так, например, пенсионерам может быть предоставлена скидка на арендную плату или налог на землю. Чтобы узнать о возможных льготах, необходимо обратиться в соответствующие органы и предоставить документы, подтверждающие ваше право на льготы.

Кем производится уплата земельного налога

Уплата земельного налога производится владельцами земельных участков или лицами, которые осуществляют право собственности на эти участки в соответствии с законодательством о земле. Для определения суммы налога проводятся вычисления на основе формул и коэффициентов, установленных налоговым кодексом.

Земельный налог облагается на основе кадастровой стоимости земельного участка и установленных налоговых ставок. Сколько именно будет начисляться налога зависит от размера земельного участка, его категории, местоположения и назначения.

Земельный налог не облагается НДС. Это означает, что при уплате земельного налога НДС платить не нужно, так как земельный налог не является объектом налогообложения по НДС.

Требования к порядку выплат налога

Основы правил выплат зем. налога зафиксированы в ст. 397 НК РФ. Законодатель предоставил местным органам самоуправления разрабатывать процедуру, вносить временные корректировки по уплате, жестко определив, что принятые ими нормы и организационные решения не должны входить в противоречие с НК РФ. Это требование распространяется, например, на формирование списка освобожденных от уплаты платежей налогоплательщиков. Как пример такой правоприменительной практики может являться снижение сумм его оплаты пенсионерам на необлагаемую часть, применяемой в некоторых регионах РФ.

Для физ. лиц срок уплаты, в том числе и при аренде земельного участка – один раз в год после получения квитанции на оплату – налогового уведомления. В нем содержатся все необходимые для оплаты реквизиты и приведен размер налога. Такое уведомление налоговые органы должны сформировать до 01 марта года, следовавшего за отчетным.

По установившей практике вместе с уведомлением гражданину одновременно представляется форма заявления на случай несоответствия данных, которые содержаться в уведомлении, фактическим обстоятельствам формирования сумм налога по конкретному объекту налогообложения. Иными словами, для физических лиц расчетная составляющая налога производится соответствующими подразделениями налоговых органов.

Для юр. лиц законодатель предусмотрен несколько иную процедуру. Во-первых, расчет этого обязательного платежа производится ими своими силами. Соответственно, формирование платежных документов, в частности, для уплаты зем. налога при аренде земли осуществляется ими самостоятельно. Проявление внимания – это главное при их заполнении. Перепутать банковский счет или налоговые реквизиты разных муниципальных образований нельзя. Ошибка может стоить признанием факта уклонения от уплаты обязательного платежа. Для предприятия и предпринимателя периодичность выплат зем. налога – четыре раза в течение года. При этом платеж в первом квартале, полугодии и по истечении девяти месяцев признается как авансовый, а годовой – формирующий и окончательный. Аванс обязателен к оплате в течение 30 дней. Первый квартал — до 30 апреля, полугодие – до 30 июля, девять месяцев – до 30 октября. Окончательный расчет юр. лицу и ИП надлежит произвести до первого февраля, следующего за отчетным годом. Муниципалитету предоставлено право внести изменения в срок уплаты как для физических, так и для юр. лиц. Однако устанавливать срок, превышающий максимальный временной норматив налогового законодательства, муниципалитет не вправе.

При приобретении юр. лицом земли для строительства на нем жилого дома для населения, платеж устанавливается в 2-кратном размере к последующим платежным периодам на срок три года с государственной регистрации права на землю. Физ. лицо, зарегистрированное в качестве предпринимателя, осуществляет расчет и выплату зем. налога по тем же правилам, что и юр. лица. Для предпринимателя существует лишь одна существенная особенность – земельный налог подлежит уплате только на объекты, которые используются в целях предпринимательства. Так, если в собственности или на праве владения у ИП имеется земельный надел и он, как физ. лицо, распоряжается им только для личных целей, то эта земля попадает в налоговый режим, который установлен физ. лицам.

Универсальное правопреемство

Пленум ВАС РФ разъяснил (п. 5 Постановления N 54), что универсальные правопреемники (речь идет о реорганизации юридических лиц, за исключением выделения, а также наследовании) становятся плательщиками земельного налога независимо от регистрации перехода соответствующего права (другими словами, пенять на то, что свидетельство о праве собственности на землю не переоформлено, в подобных случаях не стоит).

Такая ситуация, например, рассмотрена в Постановлении ФАС УО от 23.06.2008 N Ф09-4441/08-С3. Судами установлено, что федеральное государственное образовательное учреждение высшего профессионального образования (академия) зарегистрировано в качестве юридического лица. По распоряжению Правительства РФ названное учреждение и государственное образовательное учреждение (техникум) реорганизованы путем присоединения техникума к академии в качестве структурного подразделения.

На основании названного распоряжения составлен передаточный акт, по которому учреждению переданы (среди прочих активов) земельные участки — последними техникум обладал на праве постоянного (бессрочного) пользования, предоставленным по постановлению главы администрации города (от 23.01.2001).

Поскольку академия является правопреемником техникума по всем обязательствам в отношении всех его кредиторов и должников, включая обязательства, оспариваемые третьими лицами, суд отметил следующее. Бездействие землепользователя, повлекшее отсутствие документов о праве на земельные участки, соответствующих требованиям законодательства, действующего в момент их предоставления (передачи), не является основанием для освобождения от платы за пользование землей.

Незаконное действия или бездействия уполномоченных органов, препятствующие использованию участка.

Данное основание актуально в случае, если органы субъекта федерации или муниципального образования, выступающего арендодателем, уклоняются от действий, необходимых для застройки или иного использования участка. К таким случаям относится, например:

- бездействие или отказ в изменении вида разрешенного использования земельного участка или в приведении разрешённого использования в соответствие с классификатором, если текущий вид разрешенного использования не совпадает с назначением участка, ради которого он предоставлялся в аренду;

- незаконное бездействие или отказ в выдаче градостроительного плана, разрешения на строительство или на ввод в эксплуатацию объекта и иной градостроительной документации в отношении участка, который был арендован для осуществления строительных работ;

- незаконное бездействие или отказ от раздела или объединения земельных участков, если исходный участок не соответствует предельным параметрам площади, предусмотренные ПЗЗ.

Так делать, когда использовать арендованное имущество невозможно, а счета на выплату арендной платы выставляются публичным органом власти вполне исправно. Прежде всего, необходимо активно действовать на опережение, а не дожидаться, когда арендодатель предъявит иск о взыскании арендной платы, а именно направить в адрес госоргана, исполняющего обязанности арендодателя: заявление о приостановлении выплаты арендной платы (если препятствующие обстоятельства возникли после некоего периода использования участка) либо уведомление о ненаступлении обязательства по выплате арендной платы (если участок было невозможно использовать с момента его предоставления). В данных документах привести подробное обоснование того, почему именно и до наступления каких обстоятельств арендную плату можно не платить на законных основаниях.

Спустя 30 календарных дней с даты направления такого заявления арендатор вправе обратиться в суд с требованием об установлении юридического факта (факта, имеющего юридическое значение): требованием признать обязательство арендатора по оплате установленной договором арендной платы ненаступившим или приостановленным.

Во многих случаях приостановление выплаты арендной платы является стимулом для уполномоченных органов в разумные сроки совершить необходимые для освоения участка действия.

Если уже рассматривается спор о взыскании арендной платы, заявить о невозможности использования участка по назначению также не будет бесперспективным. Особенно если имеется переписка с арендодателем, отказы в оказании государственных услуг, иные доказательства невозможности полноценного использования участка в спорный период. Но в такой ситуации позиция арендатора, который своевременно прямо не заявил о приостановке внесения арендной платы, будет существенно слабее, даже если арендную плату действительно можно было не платить.

Сколько платить арендодателю?

При аренде земельного участка необходимо учитывать арендную плату, которая начисляется арендатором и уплачивается арендодателю. Величина арендной платы зависит от ряда факторов, таких как площадь участка, его расположение, целевое назначение и др.

Для определения суммы арендной платы необходимо знать ставку, по которой производится налогообложение аренды земли. Эта ставка устанавливается в соответствии с законодательством и может быть различной для разных категорий земельных участков.

Вычисление арендной платы может производиться по формуле, в которую входят такие параметры, как площадь участка, ставка налога и другие дополнительные факторы, установленные законом.

Аренда земли без оплаты является неосновательным обогащением пользователя. Судебная практика.

Земельное законодательство основывается на принципе платности использования земли

Это закреплено в статье 1 Земельного кодекса РФ, что показывает важность данного принципа

Статья 65 Земельного кодекса РФ определяет формы оплаты за землю: арендная плата, земельный налог и иная плата.

Размер оплаты за земельные участки, находящиеся в государственной или муниципальной собственности, и переданные в пользование на праве аренды, устанавливается: Правительством РФ, государственными органами субъектов РФ, муниципальными органами РФ, в зависимости от того, кто собственник участка.

Пользование землей без соглашения об этом и внесения оплаты за участок противоречит нормам Земельного участка РФ и образует неосновательное обогащение пользователя.

Так, статья 1102 Гражданского кодекса РФ говорит, что приобретенное или сбереженное имущество без законных на то оснований подлежит возврату его собственнику. Одновременно с этим собственник вправе истребовать доходы, полученные от пользования имуществом и проценты за пользование чужими денежными средствами.

Фабула дела:

Управлением имущественных отношений г. Уфа произведен осмотр земельных участков, в результате которого выявлено их использование ООО «УГЛП» под автостоянку в отсутствие соглашения об использовании земли.

Общество привлечено к административной ответственности, в отношении него удовлетворен иск об освобождении самовольно занятых участков.

Впоследствии собственник земельных участков — Управление земельных и имущественных отношений Администрации городского округа город Уфа Республики Башкортостан — обратился в арбитражный суд с иском о взыскании с Общества неосновательного обогащения.

Истец указал, что ранее принятым решением суда установлено использование участков Обществом для хранения автотранспорта, они ограждены, установлены будки охраны и шлагбаумы. Это решение имеет преюдициальное значение, т.е. установленные в нем обстоятельства признаются доказанными и бесспорными.

Поскольку к данным отношениям применимы нормы права об арендной плате за использование земли, на стороне ответчика образовалось неосновательное обогащение в виде неоплаченных арендных платежей (сбережение имущества).

Ответчик возражал против иска, указывая на несоответствие участков, которые истец предполагает для оплаты с фактически используемым Обществом, вид разрешенного использования которого — обслуживание автотранспорта, что значительно снижает размер арендной платы.

Первая инстанция иск удовлетворила, апелляция оставила решение суда в силе.