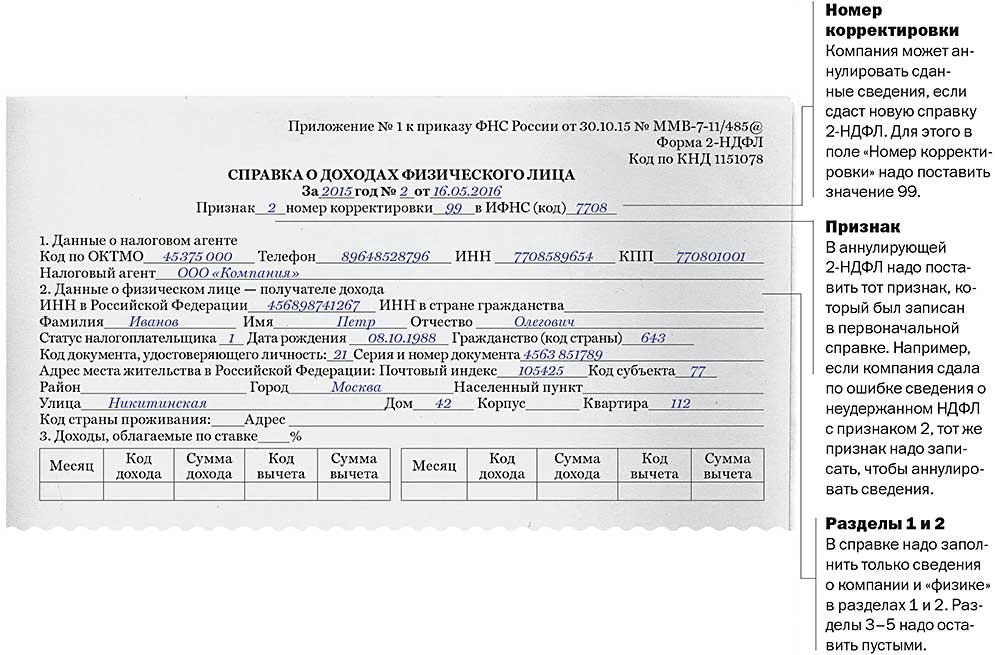

Участники программы по возвращению соотечественников

Код 4 в разделе «Статус налогоплательщика» применяется, если сотрудник является участником программы по возвращению соотечественников из стран СНГ на родину, в Россию. Для этой категории иностранцев и их семей предусмотрены различные социальные льготы, в том числе сокращенный процент подоходного налога.

Правила расчета НДФЛ для переселенцев:

- Заработная плата, оплата услуг, премии и прочие заработки, полученные в результате рабочей деятельности облагаются налогом 13%. Процент не должен быть больше, даже если служащий — нерезидент страны. Применять льготу можно лишь после того, как иностранец предъявит документ, доказывающий факт участия в данной государственной программе. При приеме на работу бухгалтеру нужно оставить себе копию документа и регулярно проверять срок его действия. Свидетельство выдается переселенцу на три года.

- Размер ставки, применяемой к остальным нетрудовым доходам, зависит от того, стал ли переселенец резидентом. Если да, процент равен 13%; если нет — 30%. К категории нетрудовых заработков относятся подарки, мат.помощь, доход со сдачи имущества в аренду.

- Вычеты стандартной группы можно применять только, если переселенец уже стал резидентом.

Для чего нужна такая справка

Подобная справка бывает двух видов:

- Выдаваемая на руки сотруднику организации;

- Представляемая в фискальные органы по месту регистрации компании или предпринимателя.

Рассмотрим подробнее каждый вид этих важных документов.

-

В первом варианте любой сотрудник имеет право получить справку просто написав заявление в бухгалтерию. В некоторых организациях данные справки выдаются на руки всем сотрудникам сразу после того, как налоговый агент отчитается за своих работников в свой фискальный орган.

- Если работник увольняется с работы, справка о полученных доходах и выплаченных налогах работодателем должна выдаваться сразу же после того как подписано будет заявление об увольнении.

- Документ может понадобиться сотруднику в случае, если потребуется взять кредит или ипотеку.

- Также справка нужна будет для получения налогового вычета при покупке недвижимости или затратах на лечение.

- Во втором случае все работодатели должны известить налоговую инспекцию до первого апреля текущего года о денежных суммах, полученных работником за выполнение своих обязанностей за прошедший год, и перечисленных суммах налогов, удержанных с работника. Это относится ко всем сотрудникам и руководящем работникам, занятым в организации. Документ оформляется на каждого сотрудника отдельно.

В случае, когда работодателем нельзя удержать налог на полученный доход с налогоплательщика, подобная форма справки также должна быть оформлена и сдана в налоговую. В ней указываются сведения о величине полученного дохода и размере не высчитанного налога. Только в этом случае срок сдачи может быть не позже первого марта.

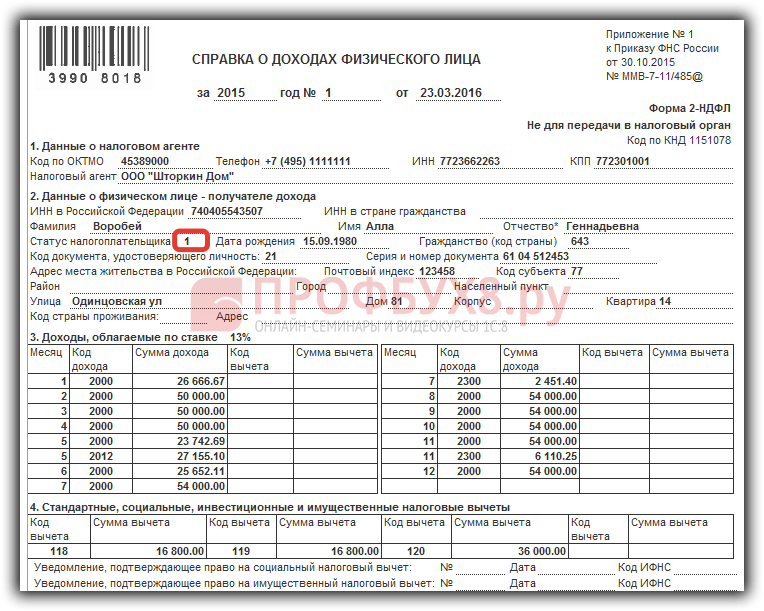

Налогоплательщик 2-НДФЛ: виды статуса

Справочник статусов, проставляемых в поле документа №2.3, утвержден приказом ФНС РФ ММВ-7-3/611. В этом документе выделено шесть возможных вариантов, действующих в 2016 году, среди которых следует выбрать бухгалтеру организации:

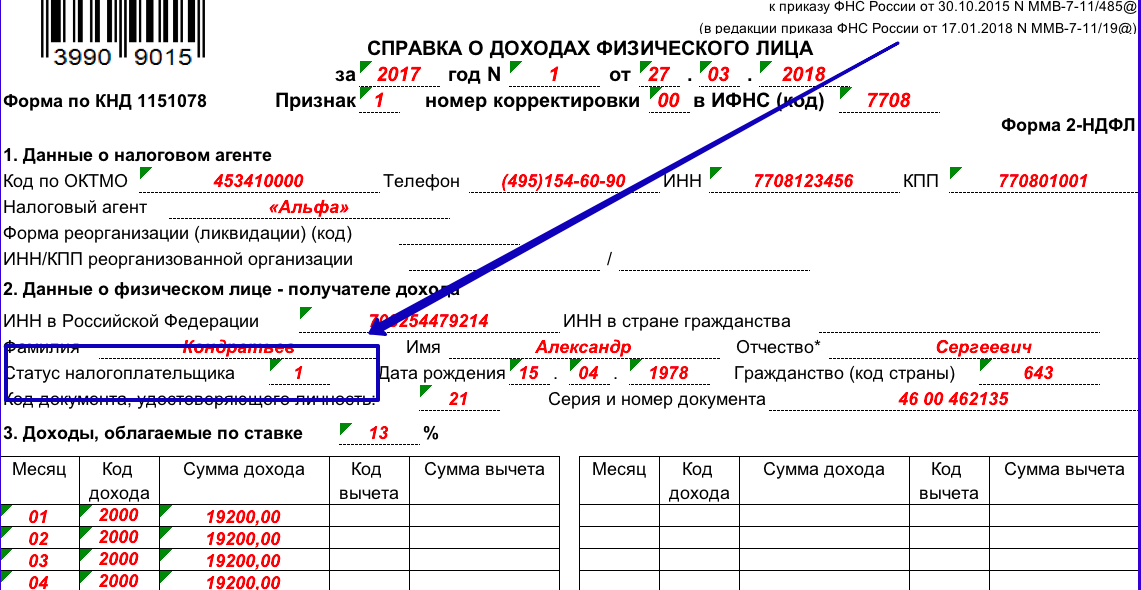

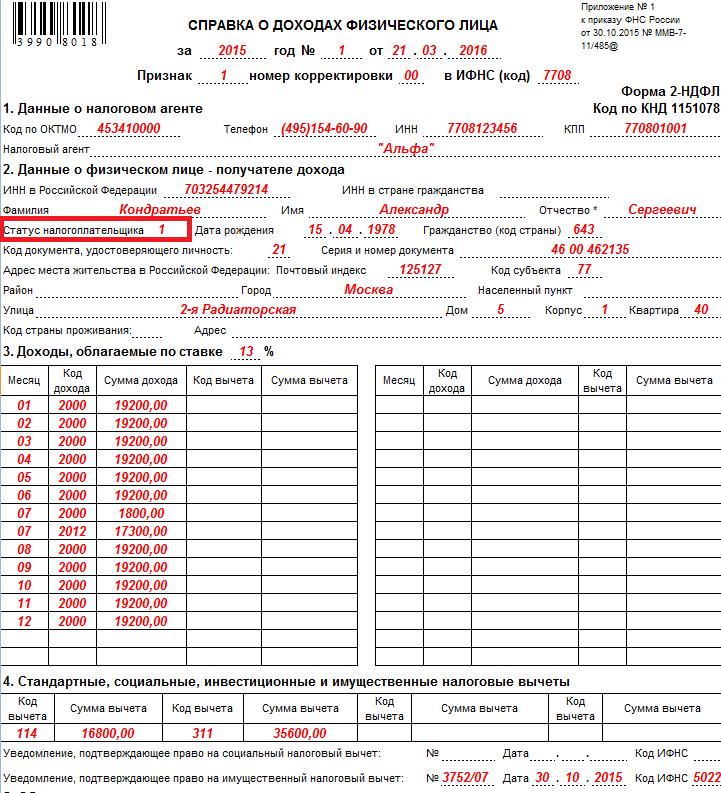

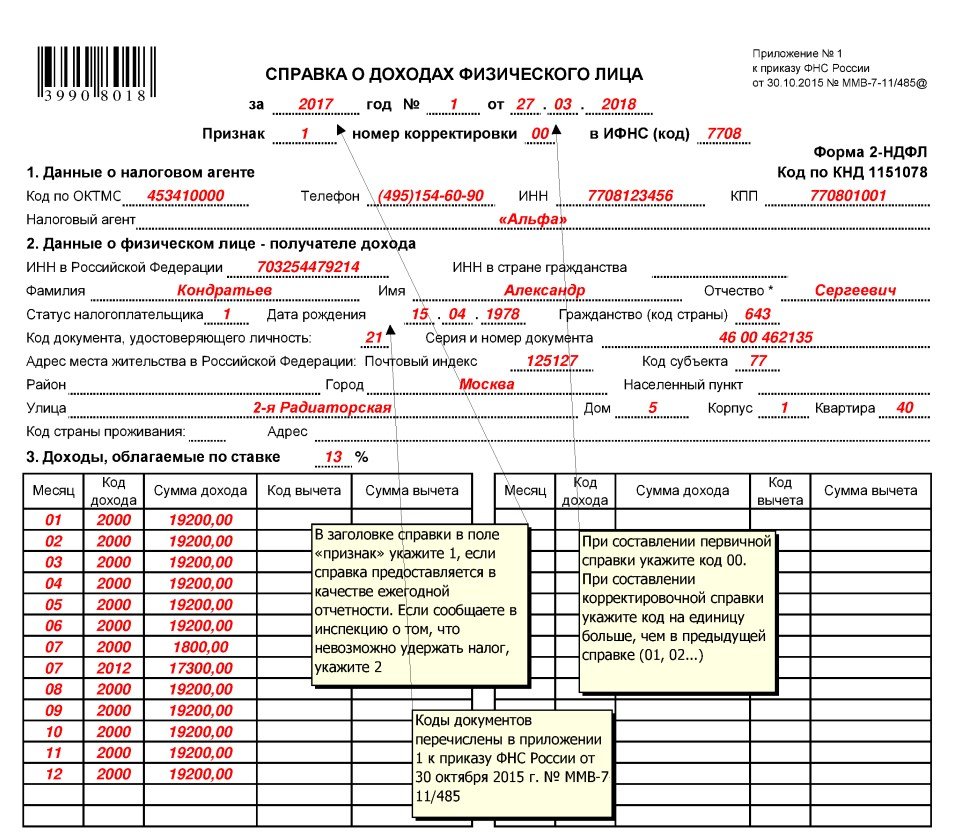

Статус №1

Используется для сотрудников, которые имеют по состоянию на 31.12 текущего года статус резидента. Они фактически находились в границах РФ не менее 183 дней в течение последних 12 календарных месяцев.

Используется для лиц, которые являются нерезидентами, но извлекают доход из источников, расположенных на российской территории. Чтобы доказать факт нерезидентства, сотрудник должен предоставить организации-нанимателю надлежащим образом оформленные документы, подтверждающие его право находиться в России: визу, вид на жительство, миграционную карту и т.д.

Статус №3

К нему относятся лица-нерезиденты, исключаемые из статуса №2 по причине принадлежности к категории высококвалифицированных специалистов. Критерии отнесения человека к этому статусу приведены в 115-ФЗ. Это работник, имеющий навыки, достижения и (или) опыт в конкретной сфере, если условия его трудоустройства соответствуют следующим требованиям:

- зарплата от 83 500 руб. для ученых и преподавателей;

- оклад от 58 500 руб. для сотрудников технико-внедренческих СЭЗ;

- оклад от 1 000 000 руб. для специалистов, приглашенных для работы на территории медицинского кластера;

- зарплата от 83 500 руб. для высококвалифицированных иностранцев, которые трудятся в Крыму и Севастополе;

- оклад от 67 000 руб. для иных категорий иностранцев.

Для участников проекта «Сколково» зарплатный минимум законодательно не установлен.

Нерезидент

Если иностранный сотрудник находится на территории страны меньше 183 суток, он считается нерезидентом. Статус «нерезидента РФ» имеет несколько особенностей:

- Платить налог и сдавать декларацию в фискальный орган нерезидент обязан, только если он получил доход от источника, который расположен на российской территории.

- Нерезидент не может получить налоговый вычет.

- Если в результате изменения статуса с нерезидента на резидента был излишне уплачен налог, вернуть деньги можно только в налоговой (не через работодателя) по окончании календарного года.

Статус резидента или нерезидента не зависит от гражданства. Резидентом может быть не только гражданин России, но и гражданин другого государства или лицо без гражданства. Нерезидентом может быть:

- россиянин, проживающий за рубежом;

- иностранец, приехавший менее полугода назад.

Частые ошибки при заполнении справки 2-НДФЛ

Справку 2-НДФЛ следует заполнять без помарок и исправлений, в случае ошибки потребуется заполнять бланк заново. Заполнение справок осуществляется в соответствии с рекомендациями по заполнению формы 2-НДФЛ «Справка о доходах физических лиц за 20__ год», утвержденными приказом ФНС России от 17.11.2010 № ММВ-7-3/611@ (ред. от 14.11.2013).

Самые частые ошибки при заполнении:

- Незаполнение сведений по невнимательности, описки в цифрах, соответствующих суммам начислений и вычетов.

- Неправильное написание Ф. И. О., паспортных данных работника или человека, составлявшего справку.

- Неверное заполнение поля «Статус налогоплательщика».

- Несоответствие ставки налогообложения статусу налогоплательщика.

- Отсутствие подписи налогового агента, заполнявшего форму.

- Документ подписан черной ручкой (по правилам документ подписывается только синей ручкой).

- Проставление печати в произвольном месте (печать проставляется только в специально отведенном месте, не перекрывая подпись).

- Внесение даты в неверном формате (не «день-месяц-год», а «месяц-день-год»).

- Искажение признаков и кодов (код вычета не соответствует коду дохода).

- Указание кода ОКТМО, не соответствующего коду ОКТМО, на территории которого находится организация или обособленное подразделение организации.

- Неверное заполнение поля «Признак» справки.

Важно! Если персональные данные физического лица изменились уже после того, как была сдана по нему справка 2-НДФЛ, это не будет считаться ошибкой и подавать корректировку не нужно (письмо ФНС от 29.12.2017 № ГД-4-11/26889@)

Для чего нужна справка 2-НДФЛ?

Справки по своим работникам обязаны представлять в налоговый орган все организации и ИП, которые осуществляют выплаты в их пользу и удержание налога. В отношении своих доходов предприниматели справки не представляют.

Сотрудники также вправе запросить справку 2-НДФЛ у работодателя для целей подтверждения своих доходов в следующих случаях:

- представления декларации в налоговый орган для получения налогового вычета;

- подачи документов для оформления визы для посещения государства, где установлен визовый порядок въезда;

- предоставления в банк для одобрения запрашиваемой суммы кредита;

- для органов опеки и попечительства при усыновлении ребенка;

- подачи пакета документов для получения льгот и т.д.

Выдача справки о доходах по форме 2-НДФЛ является обязанностью работодателя при увольнении сотрудника по любой причине. В остальных случаях она подготавливается на основании личного заявления работника в трехдневный срок. Причем такой период установлен не налоговым законодательством, а Трудовым кодексом в статье 62.

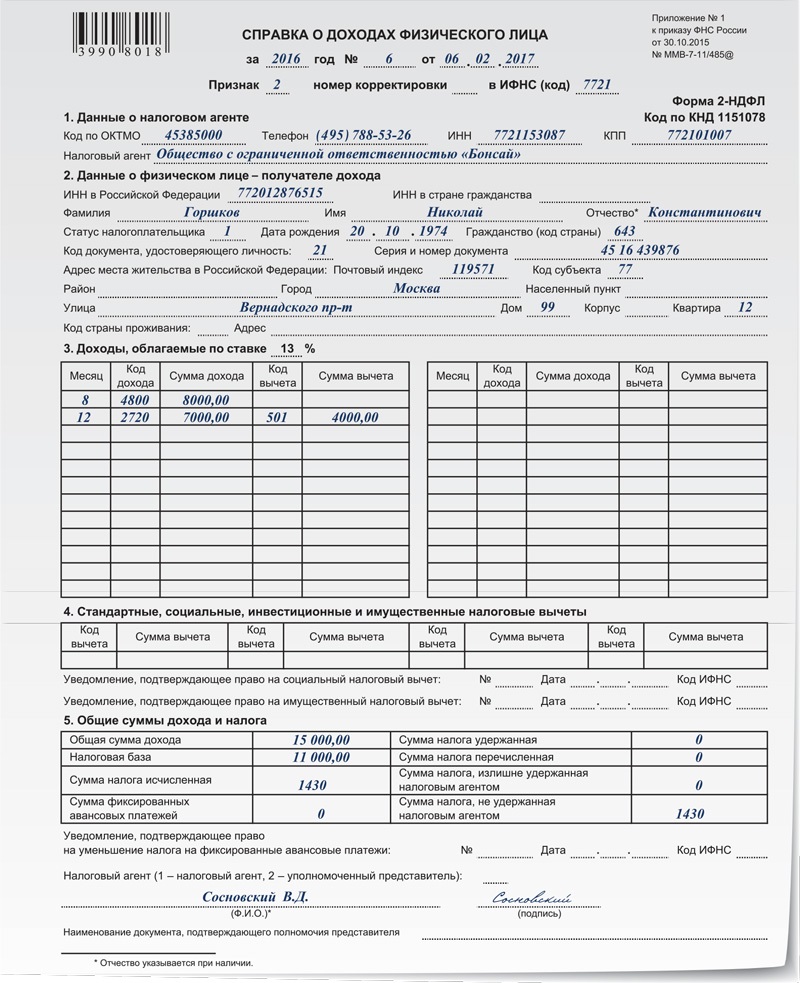

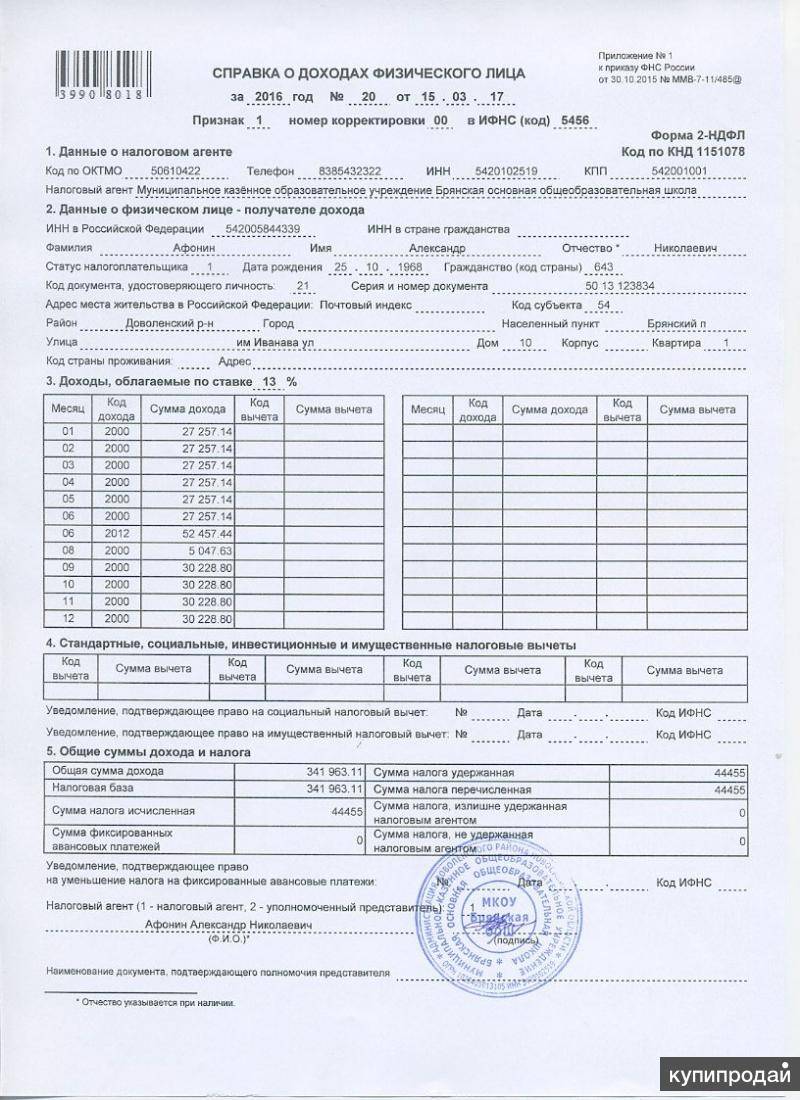

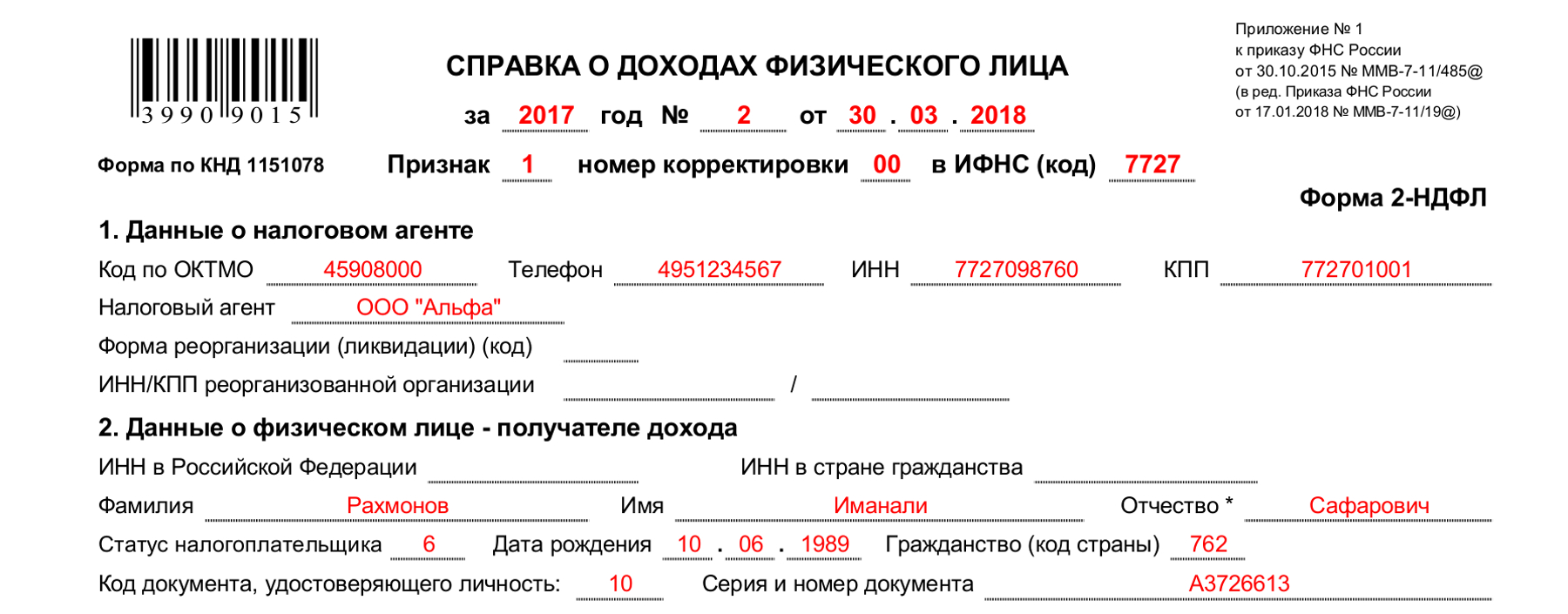

Форма справки 2-НДФЛ, оформляемая нанимателем для ИФНС

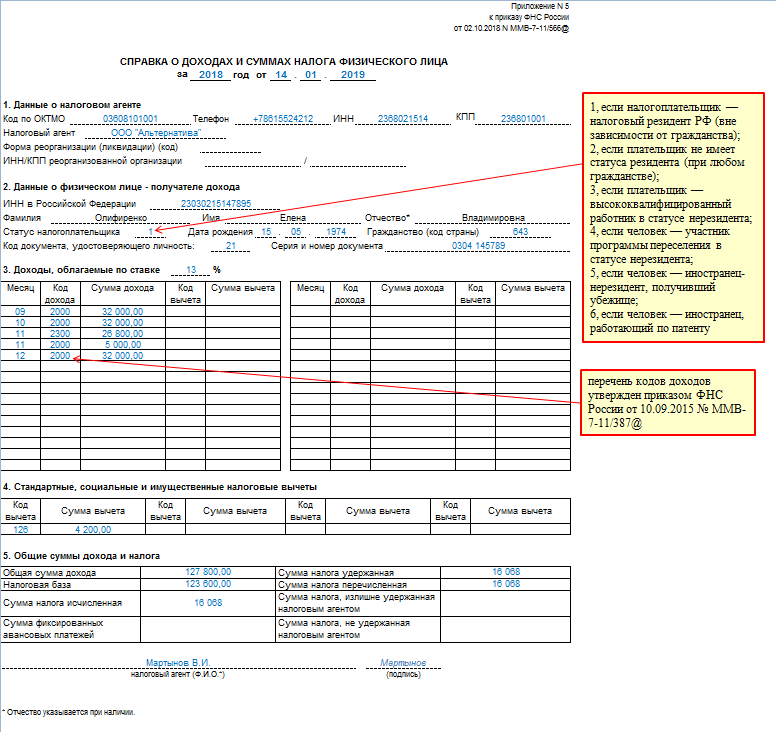

Обновленный бланк справки 2-НДФЛ, оформляемой налоговым агентом для ИФНС, представлен Приложением № 5 к Приказу ФНС РФ № ММВ-7-11/566@ от 02.10.2023. Его изменения коснулись меньше всего. Актуальный бланк справки по-прежнему состоит из пяти разделов, но из него удалены некоторые строки. Обобщая все изменения, следует отметить:

- Теперь в бланк не нужно вносить сведения о признаке, № корректировки, коде ИФНС, а также реквизиты уведомления о вычете.

- В отношении справки 2-НДФЛ для налоговой введено ограничение по форме ее подачи. Начиная с 2023 г. представлять ее в ИФНС на дисках, флешках и прочих носителях не разрешается.

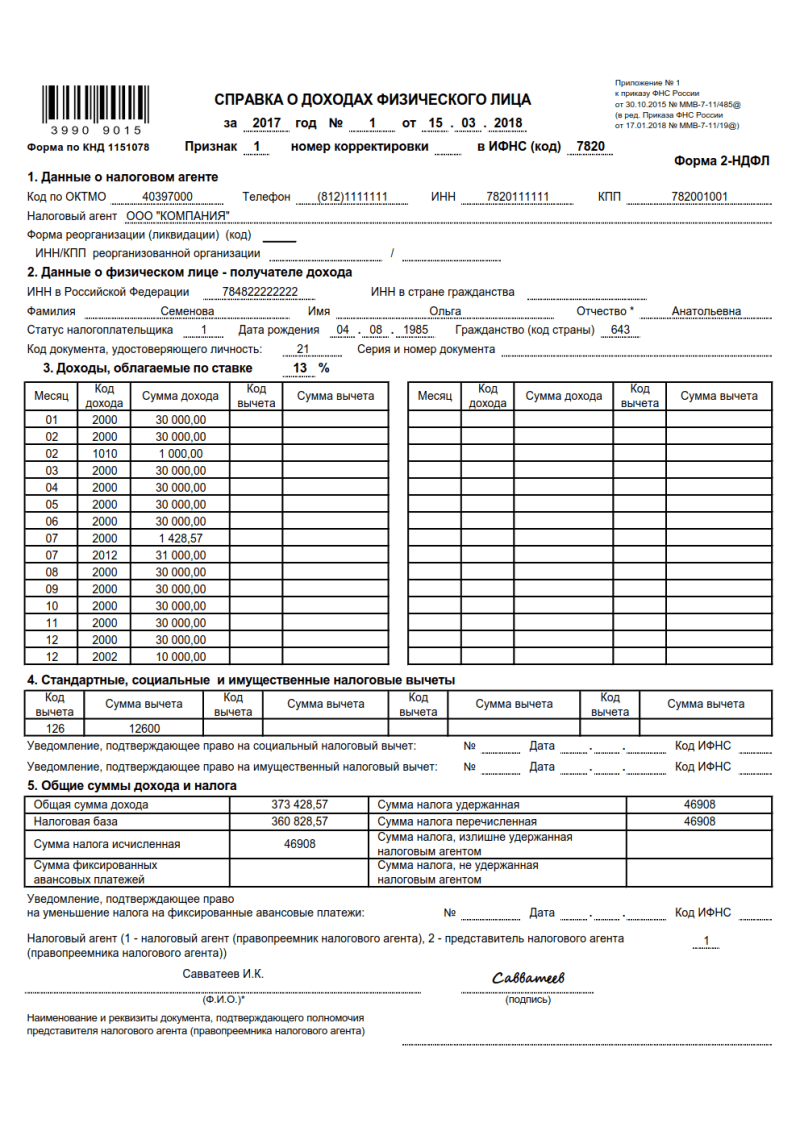

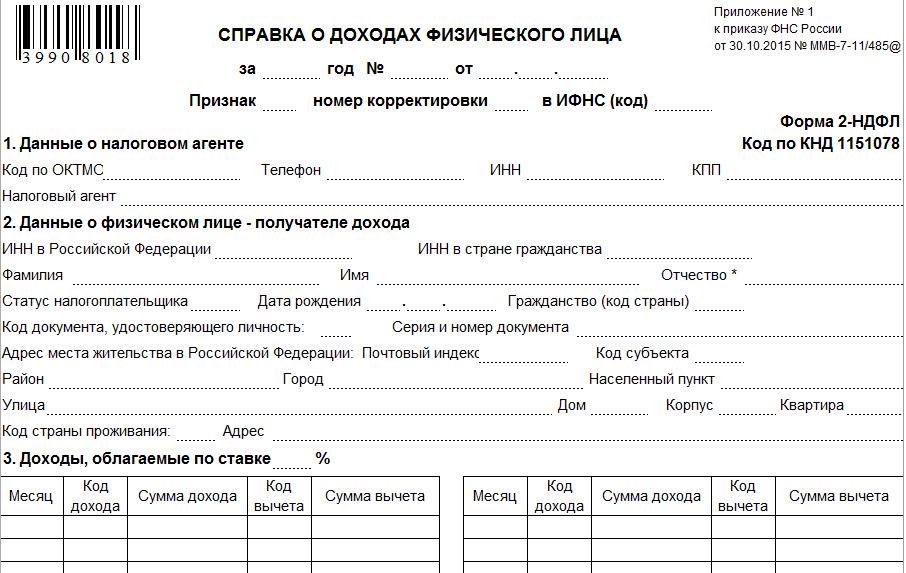

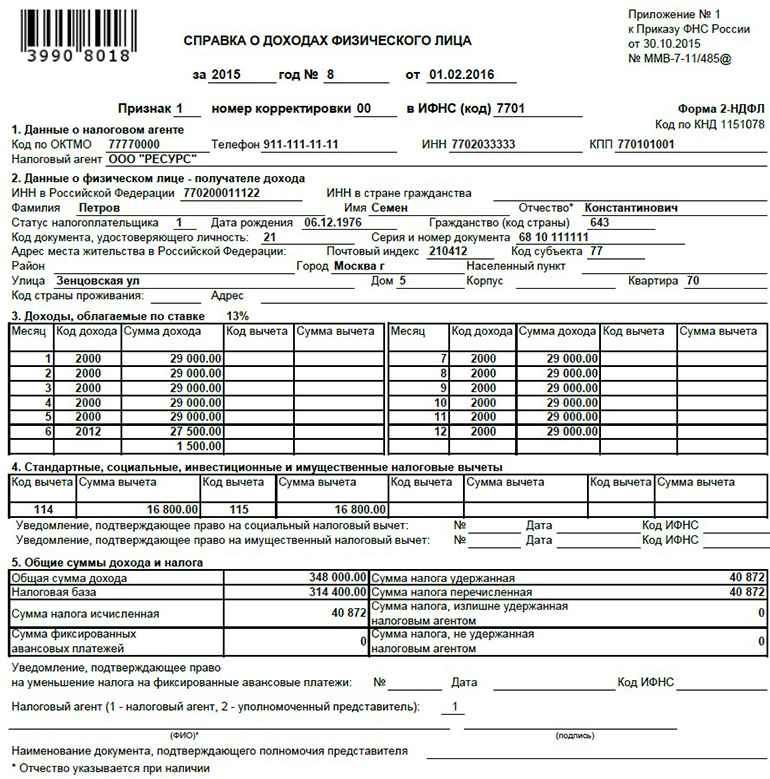

Форма заполняется путем занесения текстовых, цифровых и кодовых показателей. Расшифровка кодов имеется в соответствующих приложениях к распоряжению ФНС, их следует учесть для правильного отображения «зашифрованной» информации. Остальные сведения заносятся по разделам обычным порядком, стандартно.

Первый раздел бланка содержит реквизиты нанимателя (телефон, ОКТМО, ИНН и ФИО для ИП, КПП и сокращенное название для юрлиц). Во втором разделе записывают персональные данные физлица (инициалы, действительный статус, код страны, ИНН, паспортные данные и др.).

Далее указывают информацию по облагаемым доходам (разд. 3), предоставленным вычетам по месту постоянной работы (разд.4) и общим, излишним суммам дохода, а также налога (разд. 5). Справку можно оформить на бумаге либо в электронном виде и подать ее в ИФНС по месту своего учета посредством ТКС.

Обзор документа

В силу Договора о ЕАЭС доходы граждан государств — членов ЕАЭС от трудовой деятельности в России облагаются с применением ставки 13% независимо от наличия статуса налогового резидента нашей страны.

Порядком заполнения сведений о доходах физлица по форме 2-НДФЛ установлено, что при заполнении Раздела 2 «Данные о физлице — получателе дохода» в поле «Статус налогоплательщика» указывается код статуса налогоплательщика.

Если в налоговом периоде налогоплательщик является налоговым резидентом России, то указывается цифра 1 (кроме налогоплательщиков, осуществляющих трудовую деятельность по найму на основании патента).

В отношении налогоплательщиков, не являющихся налоговыми резидентами (за исключением осуществляющих трудовую деятельность по найму на основании патента), предусмотрены коды статусов 2-5.

Таким образом, при заполнении Справок о доходах физлица (форма 2-НДФЛ) в отношении иностранных работников — граждан государств — членов ЕАЭС, признаваемых по итогам налогового периода резидентами, необходимо указывать код статуса 1.

По иностранным работникам — гражданам государств — членов ЕАЭС, не признаваемым налоговыми резидентами, если указанные граждане по итогам налогового периода не попадают под определения по кодам статуса 3-5, следует проставлять код статуса 2.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Виды 2-НДФЛ: для ИФНС и для работника

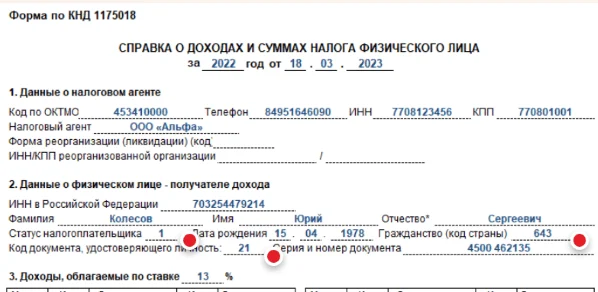

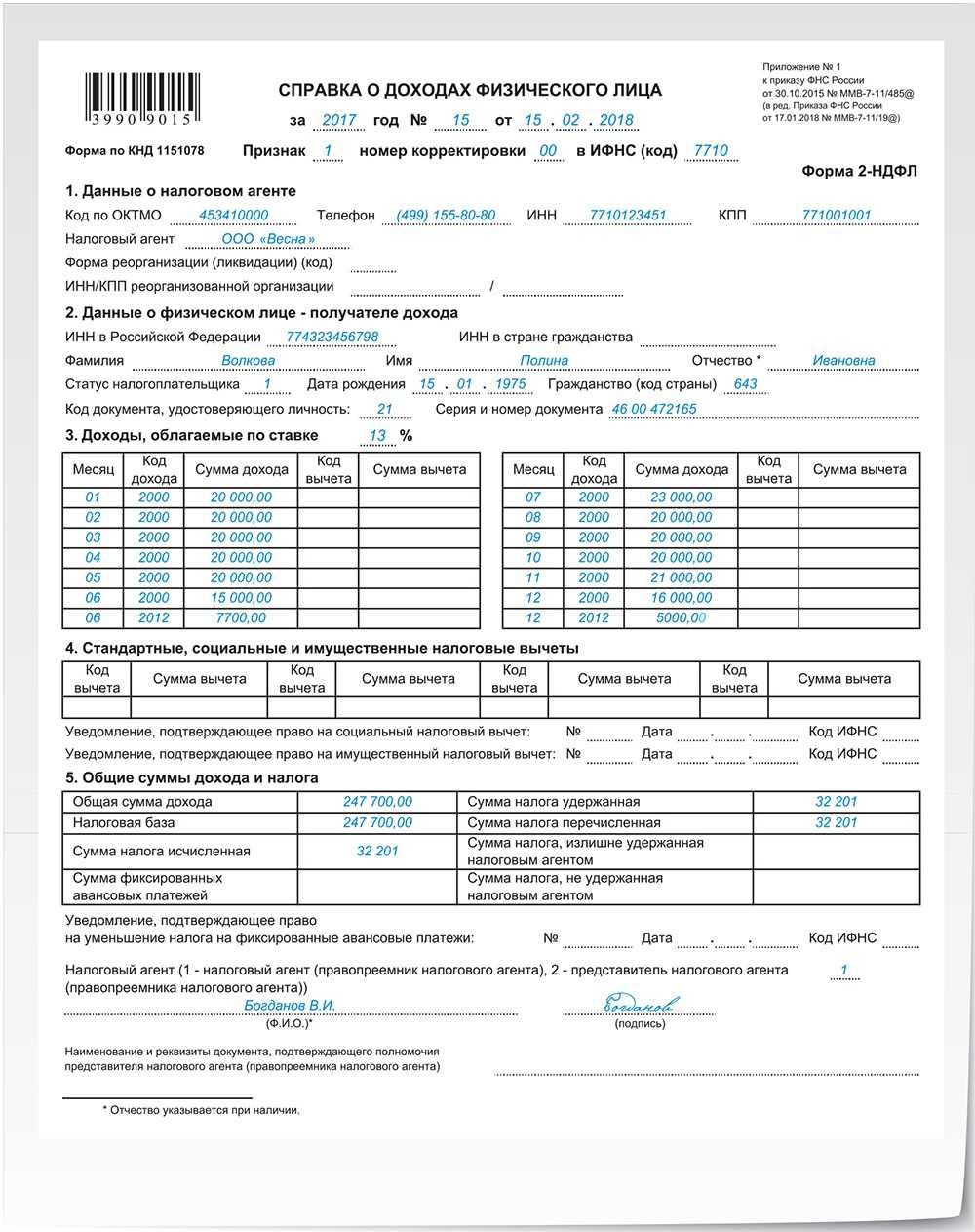

С отчетности за 2021 год справка 2-НДФЛ составляется по двум разным формам:

Для ИФНС — справка о доходах и суммах налога физического лица (форма 2-НДФЛ).

Справку, сдаваемую в ИФНС, существенно изменили: убрали часть полей, изменили структуру. Если ранее она состояла из 5 разделов, то теперь она включается в себя вводную часть, разделы 1, 2, 3 и приложение, в котором помесячно указываются доходы и вычеты, выданные сотруднику в привязке к конкретным кодам. Справка для налоговой имеет сокращенное наименование «форма 2-НДФЛ» и КНД 1151078.

Для работника — справка о доходах и суммах налога физического лица.

Как проверить 2-НДФЛ перед сдачей в налоговую

Сразу оговоримся, что речь идет об отчете, формируемом для предоставления в территориальное отделение Федеральной налоговой службы. Проверьте обязательные реквизиты документа:

- Новый формат документа. Отчет по старой форме не примут!

- Персональные сведения о физическом лице,. Это фамилия, имя и отчество (если имеется), ИНН, паспортные данные, адрес и дата рождения.

- Данные по ОКТМО. Указывайте актуальные сведения, иначе Налоговая инспекция забракует отчет.

- Суммы и коды доходов. Сравните с действующим перечнем кодов (прил. № 1 к обновленному Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@).

- Суммы и коды налоговых вычетов, положенных конкретному физическому лицу (прил. № 2 к Приказу № ММВ-7-11/387@).

- Проверьте, правильно ли вы определили ставку налога. Для сотрудника-резидента РФ ставка, определяемая работодателем, — только 13%.

- Признак справки (1 или 2). Значение зависит от того, удержан ли налог агентом либо это сделать невозможно.

- Проконтролируйте правильность арифметических расчетов в документе.

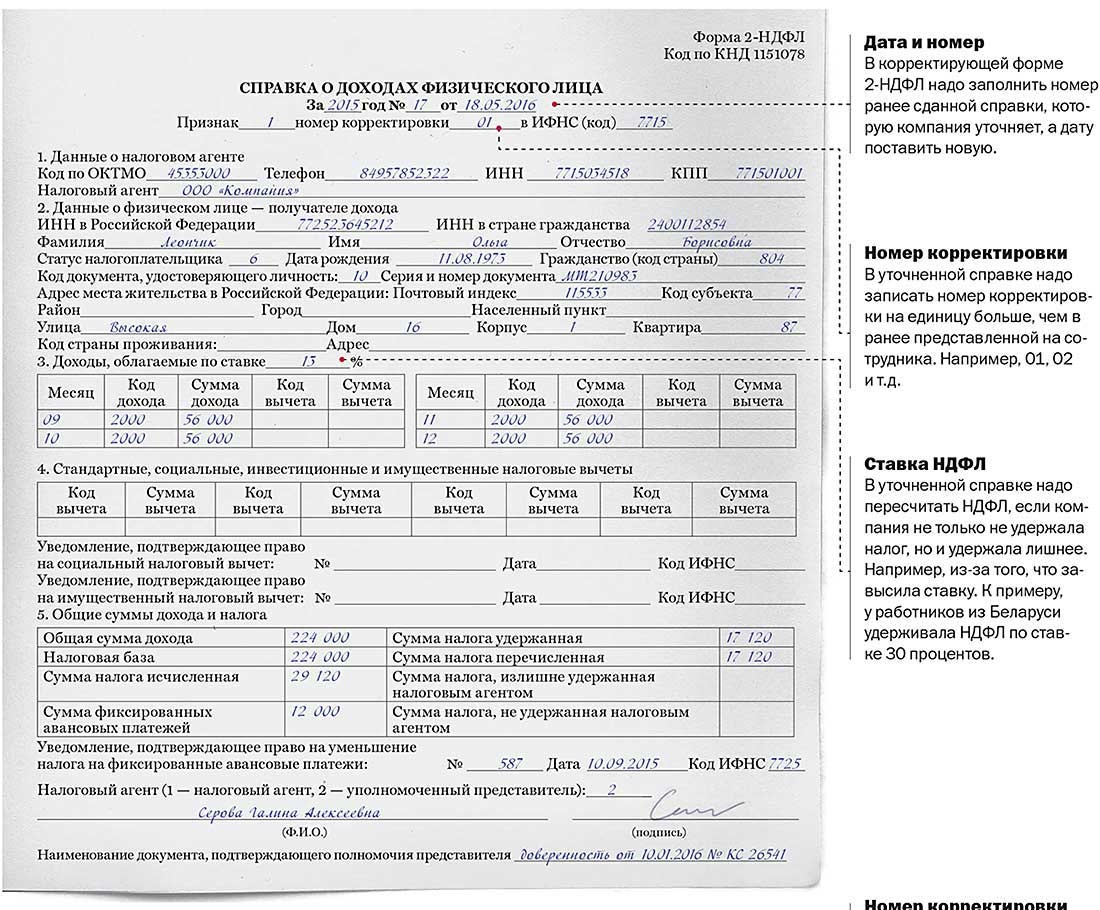

Статус налогоплательщика поменялся: что делать?

Например, сотрудник с января работал в российской компании в качестве нерезидента, а в мае стал резидентом. До мая с его доходов высчитывалось 30%, а после полугода пребывания в стране ставка поменялась на 13%. НДФЛ с января по май должен быть пересчитан. А то, что уплачено излишне необходимо вернуть иностранному сотруднику.

Для этого иностранцу необходимо заполнить бланк 3-НДФЛ и вместе с бумагами, подтверждающими его новый статус, отправиться в фискальную инспекцию.

Подавать отчетность по справкам 2-НДФЛ необходимо же с указанием новых кодов статуса, чтобы избежать претензий от контролирующих налоговых органов. Если по каким-либо причинам организация не удерживала подоходный налог до конца года, уведомить налоговые органы об этом необходимо до 1 марта следующего года, чтобы избежать штрафов.

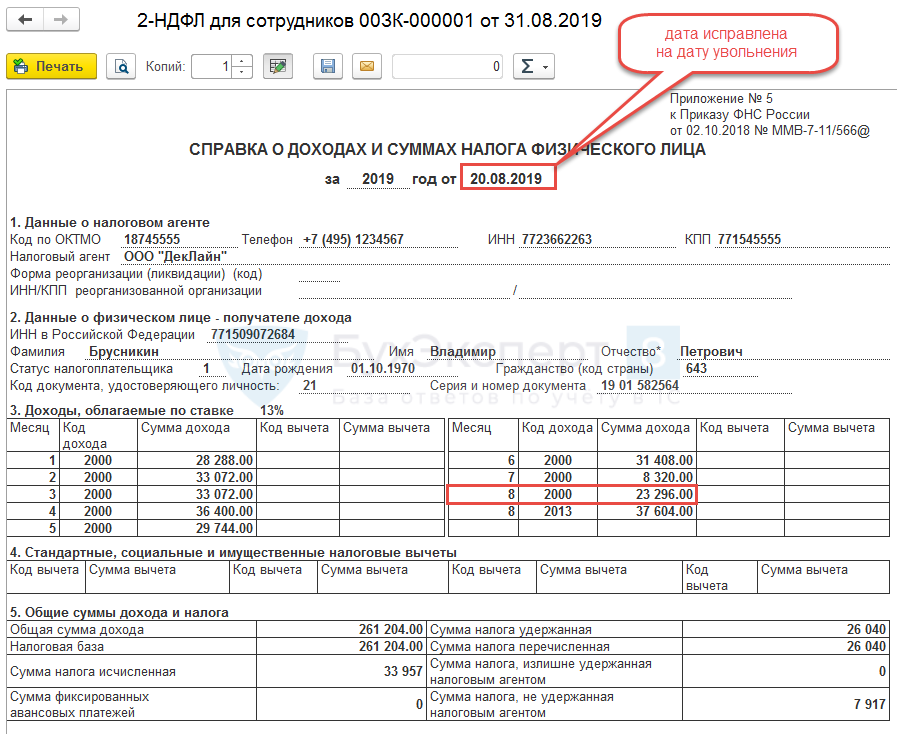

Если работник в течение года был уволен по любым причинам, то в справке необходимо указывать код его статуса на момент увольнения. Если на работу был трудоустроен иностранный гражданин, но к концу года он приобрел статус резидента, то в справке в отношении него необходимо указывать цифру 1 в графе статус. Это правило не распространяется на тех, кто изначально приехал из-за рубежа и работает по патенту. Для них сохраняется статус «6».

Обновленная классификация упростила определение статуса специалистов, приезжающих на работу в Россию по патентам, а также по приглашениям крупных компаний. Однако при заполнении документации периодически возникают сложности, которые требуют подробных разъяснений.

Сроки сдачи формы справка 2-НДФЛ, куда сдавать, способы сдачи, кто подписывает, наличие печати

Сроки сдачи

По окончании года налоговый агент обязан представить в инспекцию справку 2-НДФЛ в сроки.

- не позднее 1 марта справку с признаком «2». Она составляется по тем физлицам, с доходов которых НДФЛ удержать невозможно (например, при вручении гражданам, не являющимся работниками организации, подарков стоимостью больше 4 тыс. руб.; п. 5 ст. 226 НК РФ);

- до 1 апреля с признаком «1». В этом случае сообщается сумма всего дохода, полученного физлицом за прошедший год; налоговой базе, с которой исчислен НДФЛ.

Электронная отчетность 2024, Сроки сдачи декларации в ЭЛЕКТРОННОМ видеПриведена таблица отчетности деклараций, кто и когда сдает отчетность и декларации только в электронном виде по интернет в 2024

Куда сдавать справки 2-НДФЛ

В зависимости от того, где сотрудники или другие физические лица получают доход. По месту головного офиса или в обособленном подразделении.

Смотрите материал Куда сдавать уточненную справку 2-НДФЛ

Какие способы сдать справки 2-НДФЛ за 2023 год

С 1 января 2016 года сдавать справки можно будет только двумя способами:

- в электронном виде по телекоммуникационным каналам связи;

- на бумаге (лично, через представителя или по почте с описью вложения), если число справок не больше 24 штук.

1. На бумаге: сдается в налоговую лично или отсылается по почте заказным письмом. Такой способ подходят только тем компаниям. У которых в 2023 году количество человек, получивших доходы, менее 25 человек. К справкам нужно приложить реестр сведений о доходах в двух экземплярах. Один из которых останется в ИФНС.

Если вы подаете справки о выплаченных работникам доходах на бумажном носителе. То налоговики, проверив эти справки, должны составить «Протокол приема сведений о доходах физических лиц за 2023 год на бумажных носителях».

Данный Протокол оформляется в двух экземплярах и должен быть подписан. Как налоговиками, так и вами (если 2-НДФЛ вы представляете в ИФНС лично, а не по почте). Причем, печать организации брать с собой необязательно. Протокол будет считаться действительным и при наличии только подписи уполномоченного лица. (Письмо ФНС от 22.10.14 № БС-4-11/21887@).

2. Электронно: через Интернет (спецоператора, либо сайт ФНС России). Количество сведений, сгруппированных в один файл, не должно превышать 3000. В первом из этих вариантов к каждому файлу нужно приложить бумажный реестр сведений о доходах. Один из этих документов остается в ИФНС. А другой возвращается налоговому агенту. Получив справки через Интернет, инспекция на следующий день подтвердит дату получения электронных документов соответствующим извещением. Далее в течение 10 рабочих дней ИФНС направит файлы с реестром сведений о доходах и протоколом приема сведений о доходах.

Смотрите шпаргалку для представляющих справки 2-НДФЛ по телекоммуникационным каналам связи. В письме ФНС России от 28.01.2015 N БС-4-11/1208@.

Кто подписывает 2-НДФЛ, печать на справке

С 2016 г. в правилах заполнения Справки прописано, что подписать ее может:

- сам налоговый агент (Код 1)

- его уполномоченный представитель (код 2).

При этом в справке нужно поставить соответствующий код. Если Справку подает в ИФНС представитель, то нужно еще отразить наименование документа. Подтверждающего полномочия этого лица.

Печать на справке 2-НДФЛ не нужна

Справка образца 2015 г. требовала заверения круглой печатью. В новой Справке 2-НДФЛ 2024 место для печати не предусмотрено. Но при желании никто не запрещает вам поставить оттиск своей круглой печати при ее наличии.

Высококвалифицированные иностранные специалисты

Высококвалифицированным специалистом считается иностранец, имеющий в какой-то сфере деятельности выдающиеся навыки, знания, опыт. У такого сотрудника должен быть подписан трудовой контракт с компанией из России. Оплата за труд ценного иностранного сотрудника должна быть не менее двух миллионов рублей в год. Но для преподавателей и научных сотрудников минимальная заработная плата может быть меньше — от одного миллиона рублей.

Оценивать уровень компетентности и квалификации должен наниматель. Доказательством высокого уровня знаний и опыта могут служить:

- диплом;

- сертификаты об образовании;

- комментарии предыдущих работодателей о служащем;

- награды;

- информация из специализированных организаций.

Статус специалиста высокой квалификации присуждается иностранному служащему с момента выдачи разрешения на работу. В документе должна присутствовать соответствующая пометка.

Тринадцатипроцентную ставку для этой категории работников можно использовать, даже если трудовой контракт заключен на небольшой срок. Если договор составлен на срок менее 1 года, размер оплаты труда за период работы должен быть минимум два миллиона рублей.

По сокращенной ставке проходят только те доходы ценного специалиста, которые относятся к трудовым выплатам. Например, оклад, производственные премии, оплата за услуги.

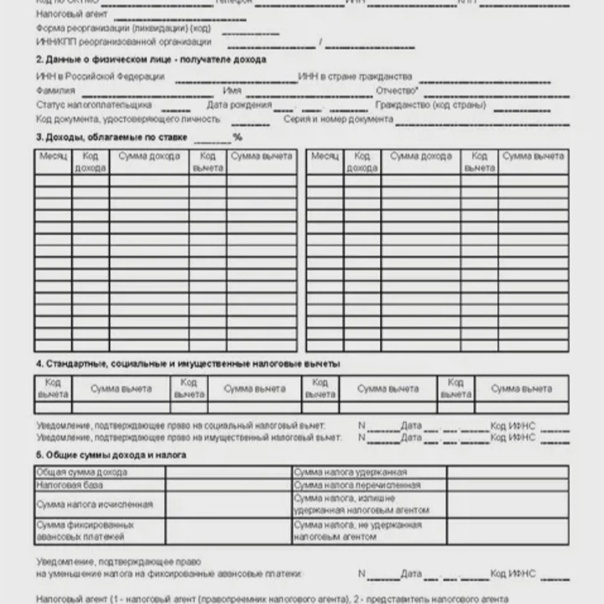

Раздел 3

В разделе 3 укажите стандартные, социальные. А также имущественные вычеты на приобретение (строительство) жилья и данные по уведомлениям, выданным налоговым органом. (ст. 218, 219, подп. 2 п. 1 ст. 220 НК, раздел V Порядка, утв. приказом ФНС от 02.10.2018 № ММВ-7-11/566). Как заполнить каждое поле, смотрите в таблице.

| Поле | Что указать |

|---|---|

| «Код вычета» | Код из приложения 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387.В отношении вычетов, которые не указаны в приложении 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387. Указывайте код 620 «Иные суммы, уменьшающие налоговую базу в соответствии с положениями главы 23 «Налог на доходы физических лиц». Об этом сказано в письме ФНС от 11.02.2014 № БС-4-11/2189 |

| «Сумма вычета» | Сумму вычета по указанному коду. Если вычеты не предоставлялись, то поля «Код вычета» и «Сумма вычета» не заполняйте |

| «Код вида уведомления» | 1 – для уведомления на имущественный налоговый вычет;2 – для уведомления на социальный налоговый вычет;3 – для уведомления, которое подтверждает право на уменьшение налога на фиксированные авансовые платежи |

| «Номер уведомления», «Дата выдачи уведомления», «Код налогового органа, выдавшего уведомление» | Номер и дату уведомления, а также код инспекции, которая выдала уведомление |

Когда уведомлений несколько. Каждое из них заполните отдельную страницу справки 2-НДФЛ. Если сотрудник не приносил в бухгалтерию уведомление из налоговой инспекции, поля не заполняйте.

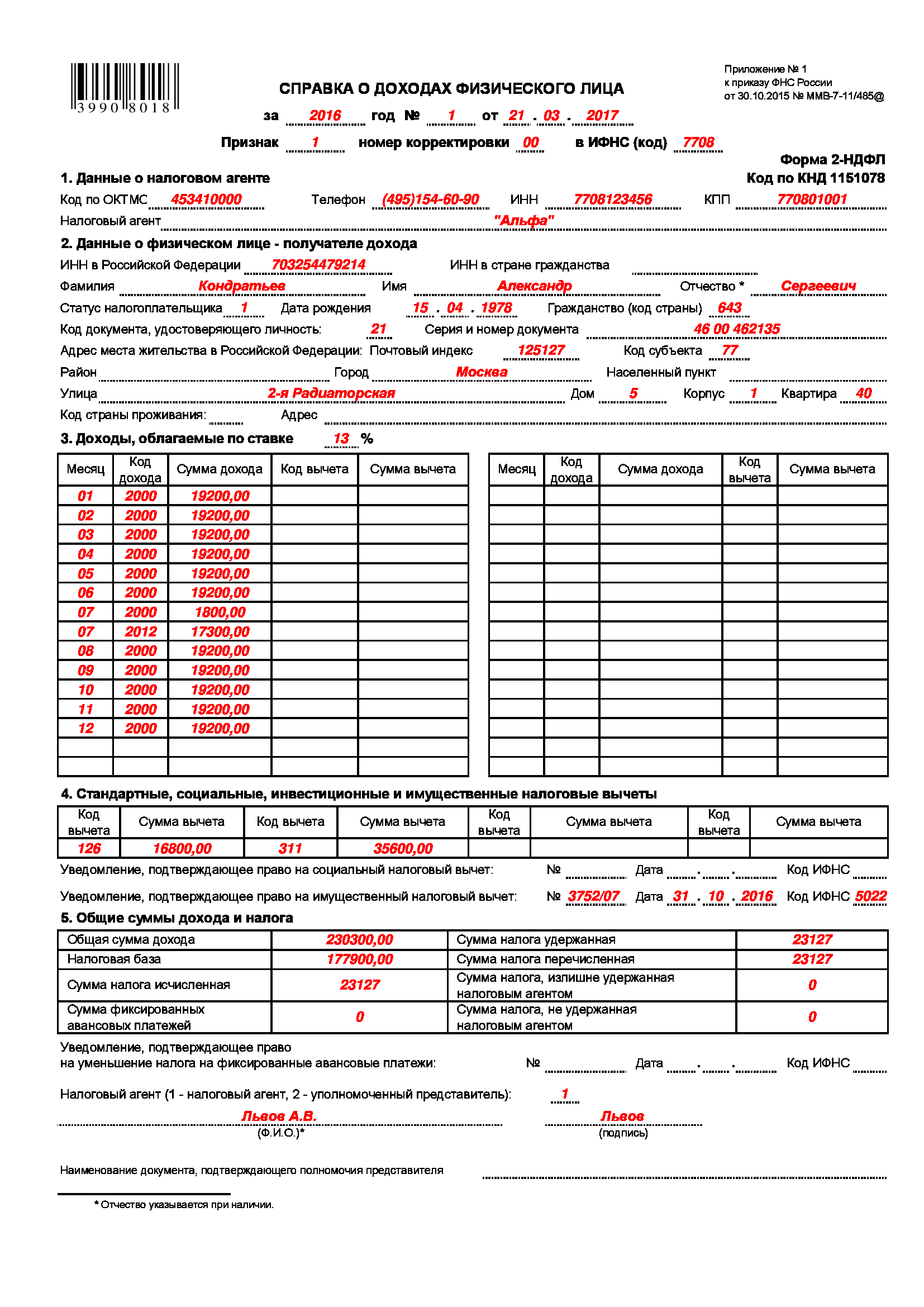

Справка 2-НДФЛ в 2020 году: бланк

Новая форма, которую утвердили приказом № ММВ-7-11/566@ от 02 октября 2018 г., действует и в 2020 году.

Организации и предприниматели, которые выплачивают доходы физлицам, должны применять два разных бланка 2-НДФЛ:

- Для представления в ИФНС по итогам каждого года.

- Для выдачи на руки физлицу, если ему нужно подтверждение доходов и он обратился за справкой (например, для получения кредита и т.д.).

Форма для сдачи в налоговую приведена в Приложении № 1 к приказу № ММВ-7-11/566@ от 02 октября 2018 г. Физлицам ее выдавать не нужно.

Для физлиц справку 2-НДФЛ оформляют на бланке из Приложения 5 к тому же приказу. Чтобы ее получить, работник должен написать заявление (п.3 ст. 230 НК РФ).

Изменения в справке 2-НДФЛ в 2020 году

С 2020 года изменились условия, при которых можно сдать 2-НДФЛ на бумаге. Если организация сдает справки на 9 и менее человек, их можно подать в бумажном виде. Если на 10 и более – только в электронном виде через спецоператоров связи.

Изменили и срок представления сведений по форме 2-НДФЛ. Теперь налоговики ждут их до 1 марта года, следующего за истекшим календарным годом (п. 2 ст. 230 НК РФ). Но из-за совпадения с выходным в 2020 году срок переносится на ближайший следующий рабочий день. То есть последний день сдачи 2-НДФЛ – это 02.03.2020.

2020 год – последний, когда предпринимателям и организациям нужно отчитаться о доходах работников по форме 2-НДФЛ. Начиная с отчетности за 2021 год ее планируют объединить с 6-НДФЛ.

Как рассчитывается НДФЛ с выплат сотрудникам-нерезидентам?

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. Для доходов, в отношении которых предусмотрены иные налоговые ставки (кроме установленной п. 1 ст. 224 НК РФ), налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению (п. 4 ст. 210 НК РФ). При этом сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику (п. 3 ст. 226 НК РФ).

Это значит, что НДФЛ нужно рассчитать отдельно по каждой выплате, а не нарастающим итогом. Сумма налога рассчитывается путем умножения налоговой базы на налоговую ставку (п. 4 ст. 210 НК РФ).

Налог рассчитывается на дату фактического получения дохода, определяемую исходя из ст. 223 НК РФ (п. 3 ст. 226 НК РФ). Например, датой фактического получения дохода в виде зарплаты является последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

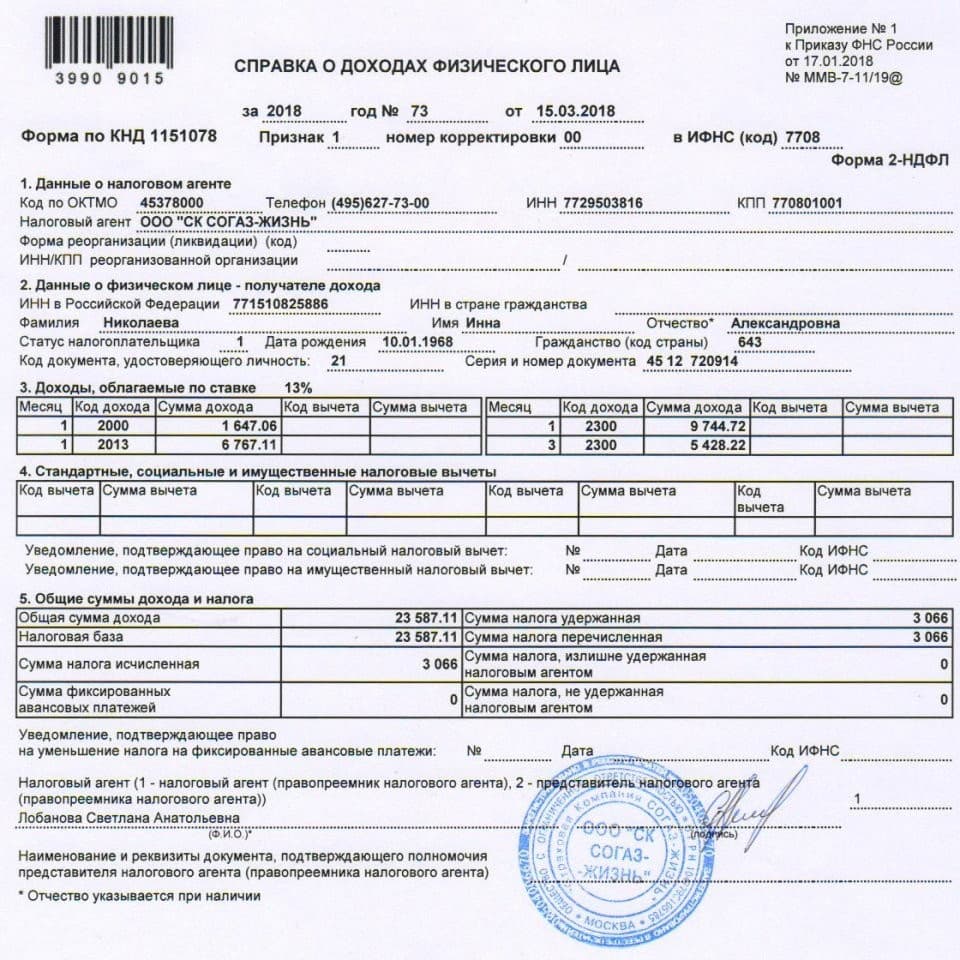

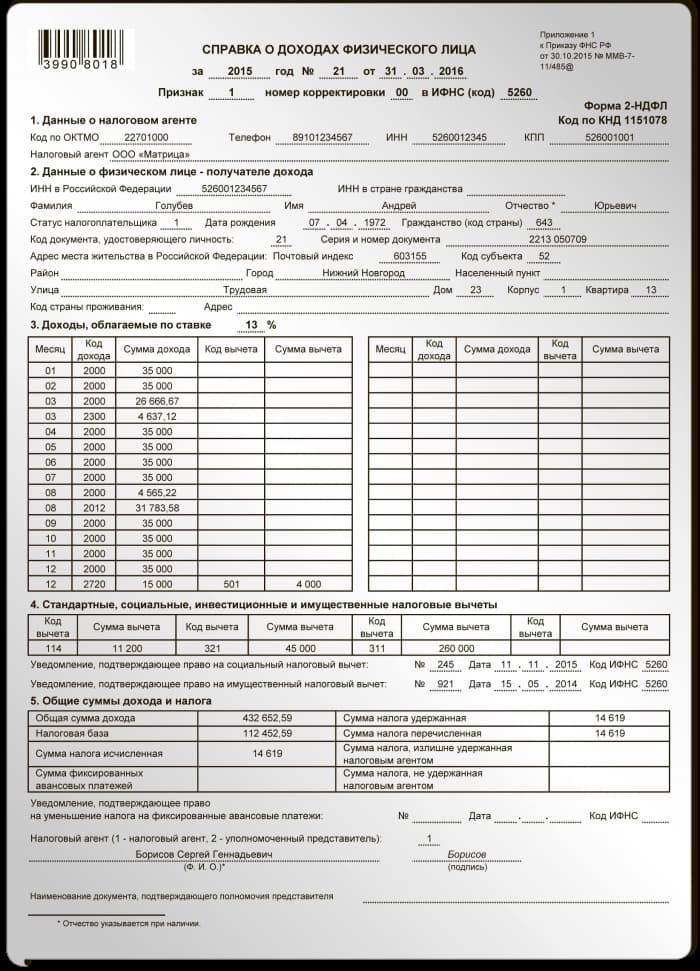

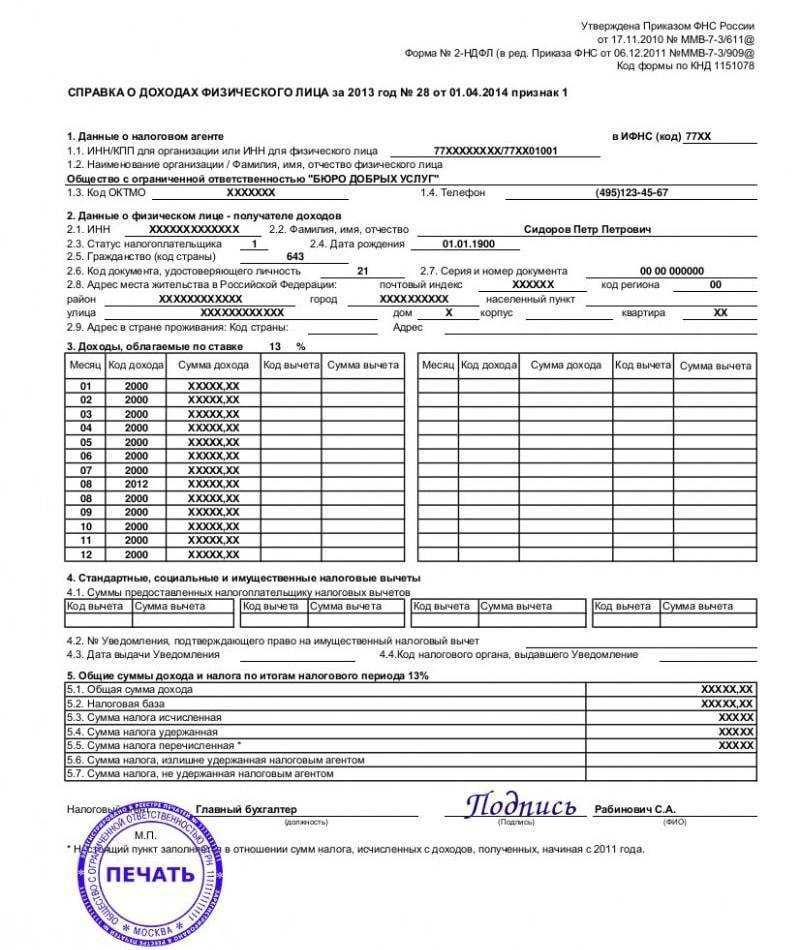

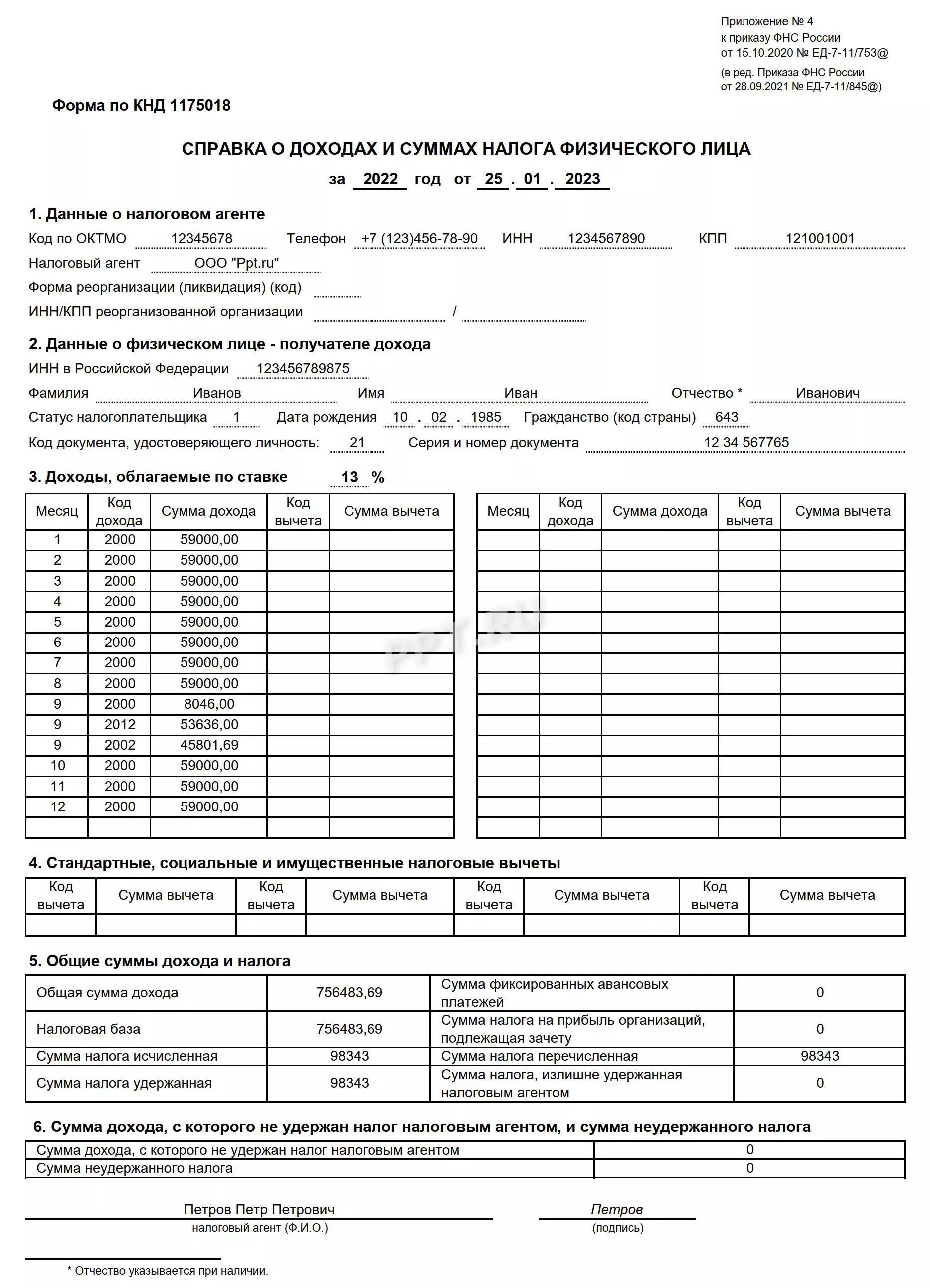

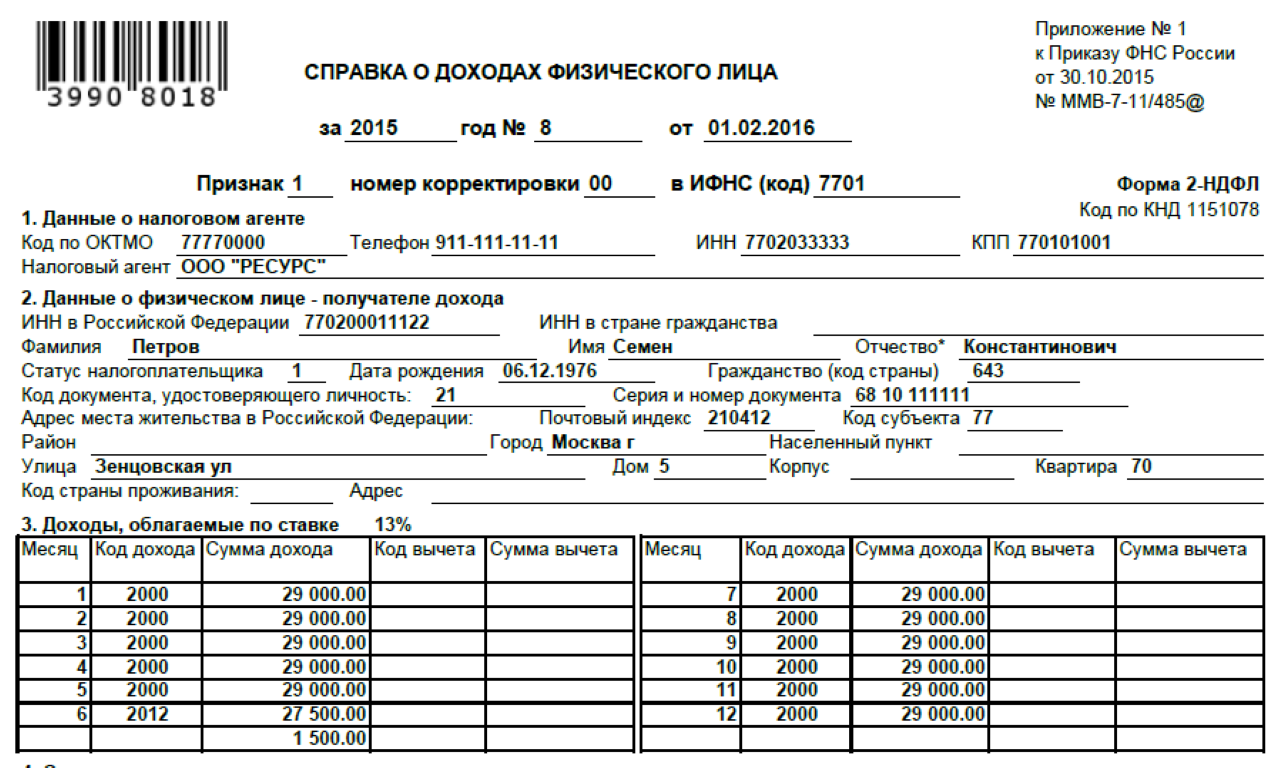

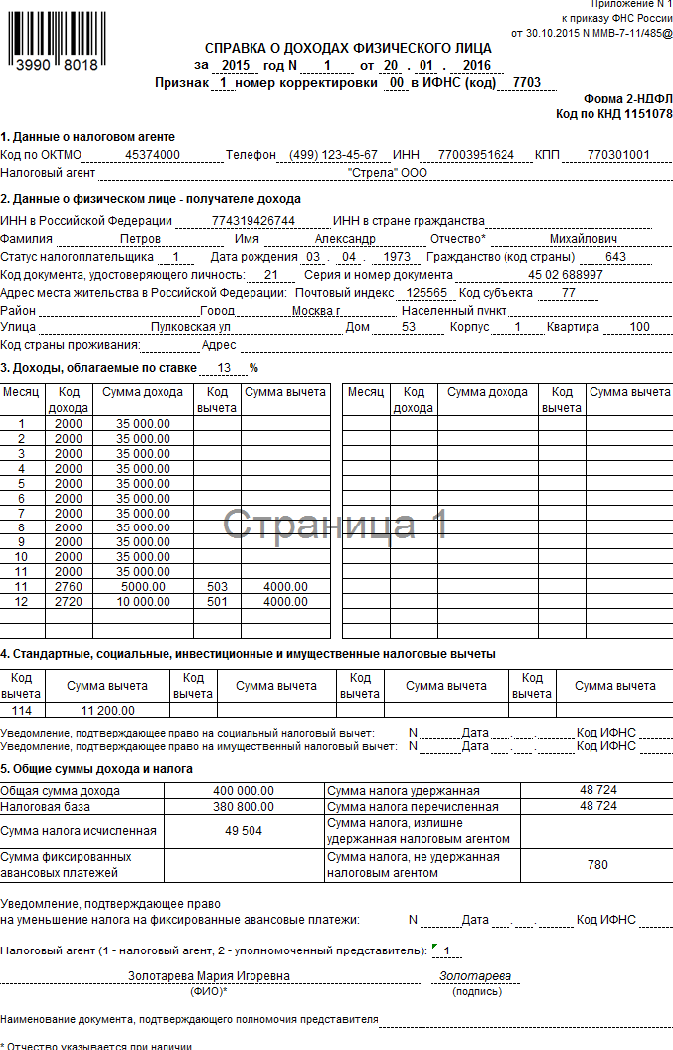

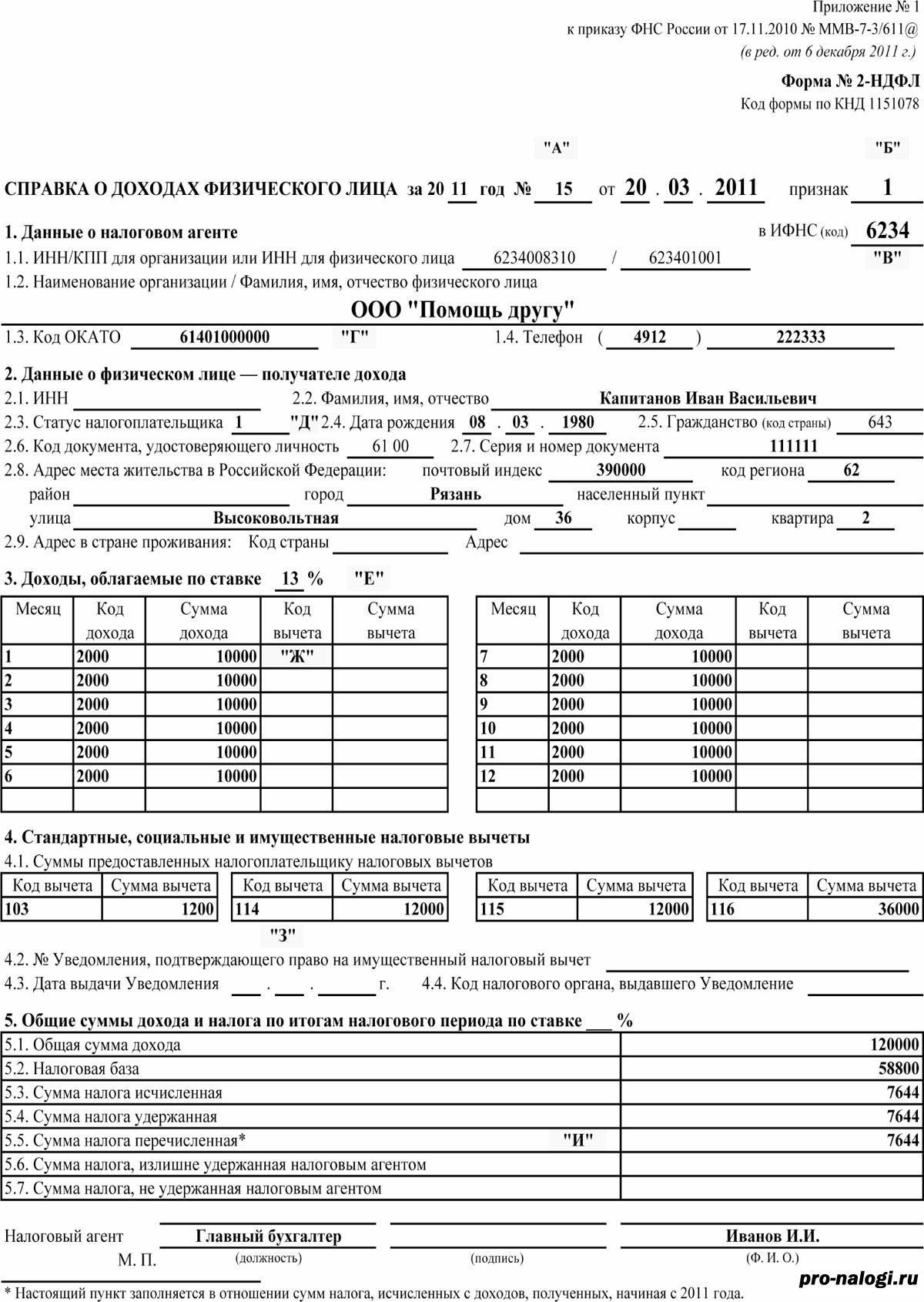

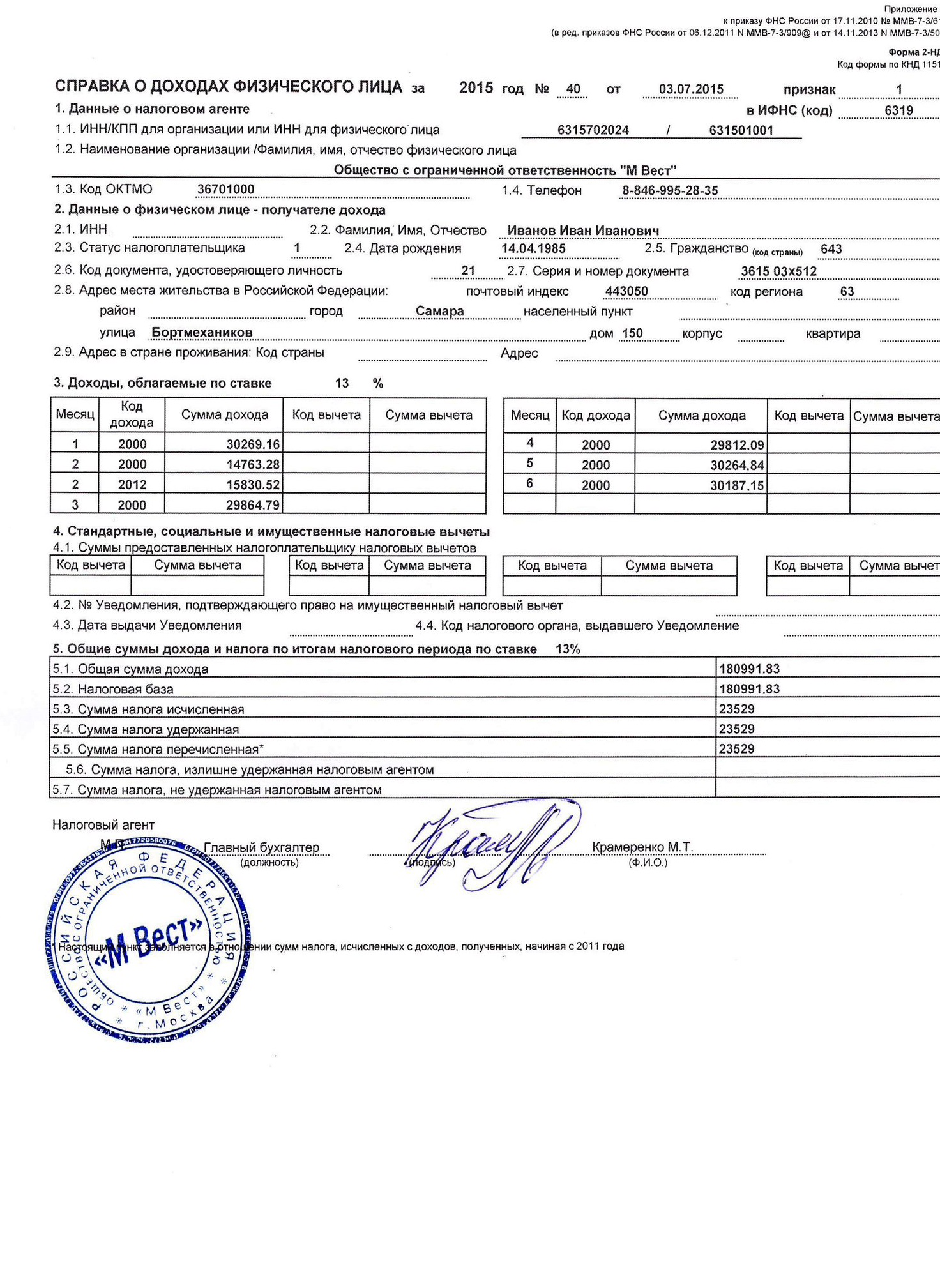

Форма 2-НДФЛ.

Форма 2-НДФЛ – это новый документ для представления сведений о доходах в налоговые органы. По своей структуре она схожа с налоговыми декларациями, то есть имеет машинно ориентированную структуру.

В ее состав входят (п. 1.1 Порядка заполнения формы):

-

общая часть;

-

разд. 1 «Данные о физическом лице – получателе дохода»;

-

разд. 2 «Общие суммы дохода и налога по итогам налогового периода»;

-

разд. 3 «Стандартные, социальные и имущественные налоговые вычеты»;

-

приложение «Сведения о доходах физических лиц и соответствующих вычетах по месяцам налогового периода».

Форма 2-НДФЛ заполняется учреждением на основании данных, содержащихся в регистрах налогового учета.

Как и в налоговых декларациях, в новая форма 2-НДФЛ не допускаются (п. 1.3, 1.4, 1.8 Порядка заполнения формы):

-

исправление ошибок с помощью корректирующего или иного аналогичного средства;

-

двусторонняя печать формы на бумажном носителе и скрепление листов, приводящее к порче бумажного носителя;

-

заполнение отрицательными числовыми значениями.

Заполнение полей формы 2-НДФЛ значениями текстовых, числовых, кодовых показателей осуществляется слева направо начиная с первого (левого) знако-места. При ее заполнении с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знако-месту.

Каждому показателю соответствует одно поле, состоящее из определенного количества знако-мест (одно поле – один показатель) (п. 1.6, 1.7 Порядка заполнения формы).

Если отсутствует какой-либо показатель или не требуется его заполнение, во всех знако-местах соответствующего поля проставляется прочерк: прямая линия посредине знако-места. При отсутствии значения по суммовым показателям указывается ноль («0») (п. 1.11, 1.12, 1.16 Порядка заполнения формы).

При подготовке формы 2-НДФЛ с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знако-мест и прочерков для незаполненных знако-мест. При этом расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16 – 18 пунктов (п. 1.13 Порядка заполнения формы).

Заполнение текстовых полей осуществляется заглавными печатными символами (п. 1.10 Порядка заполнения формы).

При заполнении формы 2-НДФЛ используются коды:

-

видов доходов налогоплательщика (приложение 1 к Приказу ФНС РФ № ММВ-7-11/387@) (например, заработная плата по трудовому договору – код 2000);

-

видов вычетов налогоплательщика (приложение 2 к Приказу ФНС РФ № ММВ-7-11/387@) (например, стандартный вычет на первого ребенка – код 126);

-

видов документов, удостоверяющих личность налогоплательщика (приложение 1 к Порядку заполнения формы) (например, паспорт гражданина РФ – код 21);

-

форм реорганизации и ликвидации организации (приложение 2 к Порядку заполнения формы) (например, преобразование – код 1, ликвидация – 0).

Далее остановимся на основных моментах заполнения формы 2-НДФЛ.