Правила оформления заявления

Для оформления льготы на ребенка инвалида по НДФЛ необходимо подать заявление в налоговую инспекцию. В заявлении следует указать следующую информацию:

- ФИО ребенка инвалида;

- Дата рождения ребенка инвалида;

- Сведения о документе, удостоверяющем инвалидность ребенка;

- ФИО и контактные данные родителя (законного представителя) ребенка инвалида;

- Номер и дата выдачи водительского удостоверения родителя (законного представителя) ребенка инвалида, если он заявляет о льготе на автомобиль;

- Банковские реквизиты родителя (законного представителя) ребенка инвалида для получения выплаты льготы.

Заявление должно быть составлено на бумажном носителе и подписано родителем (законным представителем) ребенка инвалида. Необходимо предоставить копию удостоверения личности родителя (законного представителя) и копии документов, подтверждающих инвалидность ребенка.

Заявление на льготу на ребенка инвалида по НДФЛ должно быть направлено в налоговую инспекцию по месту жительства родителя (законного представителя) ребенка инвалида. Для более точной информации о месте и порядке подачи заявления рекомендуется обратиться в местную налоговую инспекцию или ознакомиться с информацией на официальном сайте Федеральной налоговой службы.

Стандартные вычеты на детей опекунам

Опекунство – это возложение на физическое или юридическое лицо обязанностей по воспитанию и обеспечению интересов ребенка, если его биологические родители не могут выполнить эти обязанности. Опекун может быть назначен судом или решением органов опеки и попечительства.

Для получения стандартных вычетов на детей опекунам необходимо обратиться в налоговую инспекцию и предоставить соответствующие документы. Размер вычетов зависит от количества несовершеннолетних детей, находящихся под опекой, а также от доходов опекуна.

В 2024 году было установлено, что на каждого ребенка опекун получает стандартный вычет в размере 50 000 рублей. Если опекун содержит двух и более несовершеннолетних детей, то на каждого последующего ребенка он также получает дополнительный вычет в размере 15 000 рублей.

Важно отметить, что получение стандартных вычетов на детей опекунам не влияет на получение других налоговых вычетов, таких как вычет на обучение или вычет на лечение. Опекуны также имеют право на социальные выплаты и пособия, предусмотренные законодательством

Размеры налоговых вычетов при наличии ребенка-инвалида

Для вычета на детей-инвалидов существуют определенные особенности. Их суть состоит в том, что размер стандартного вычета на ребенка-инвалида суммируется с размером вычета, который предоставляется на него с учетом того, каким по счету из детей в семье он является.

Размеры вычетов

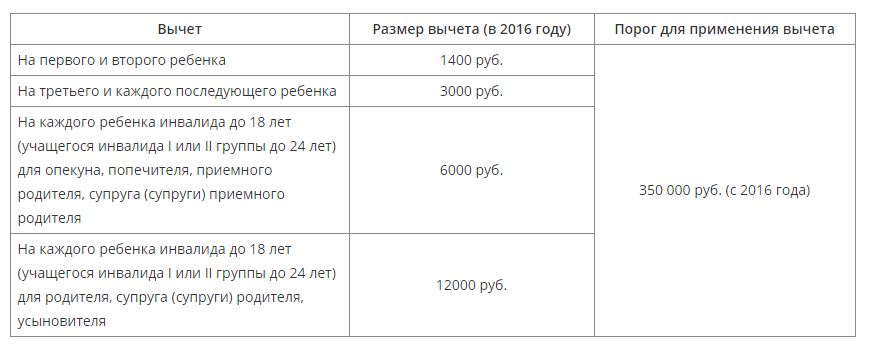

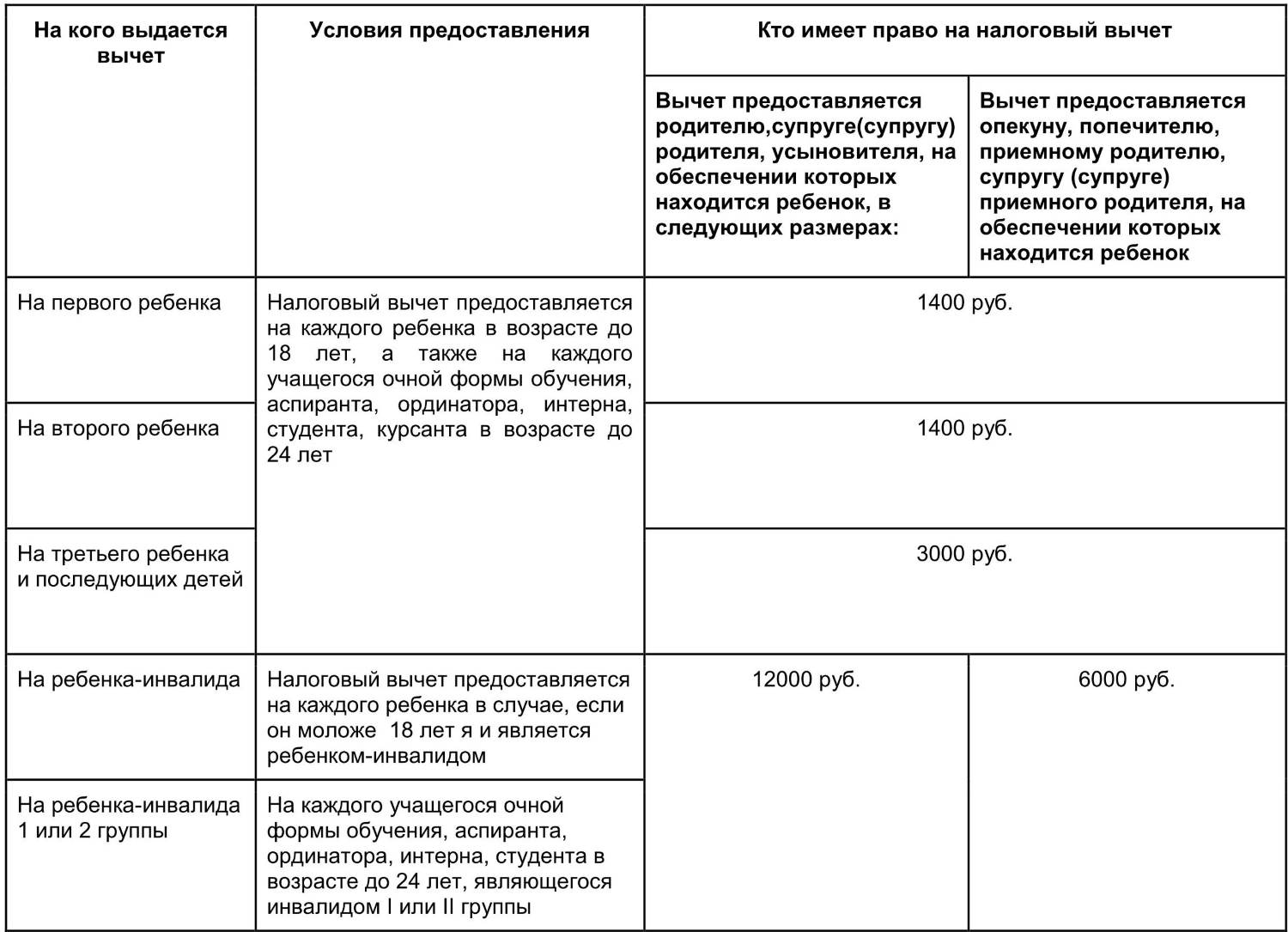

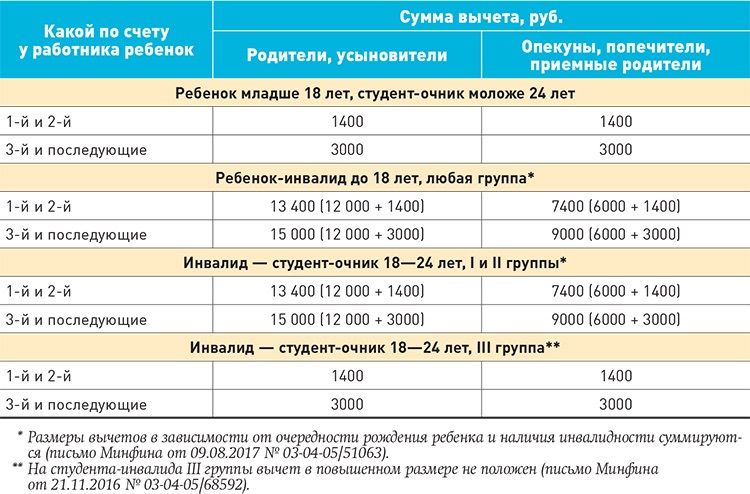

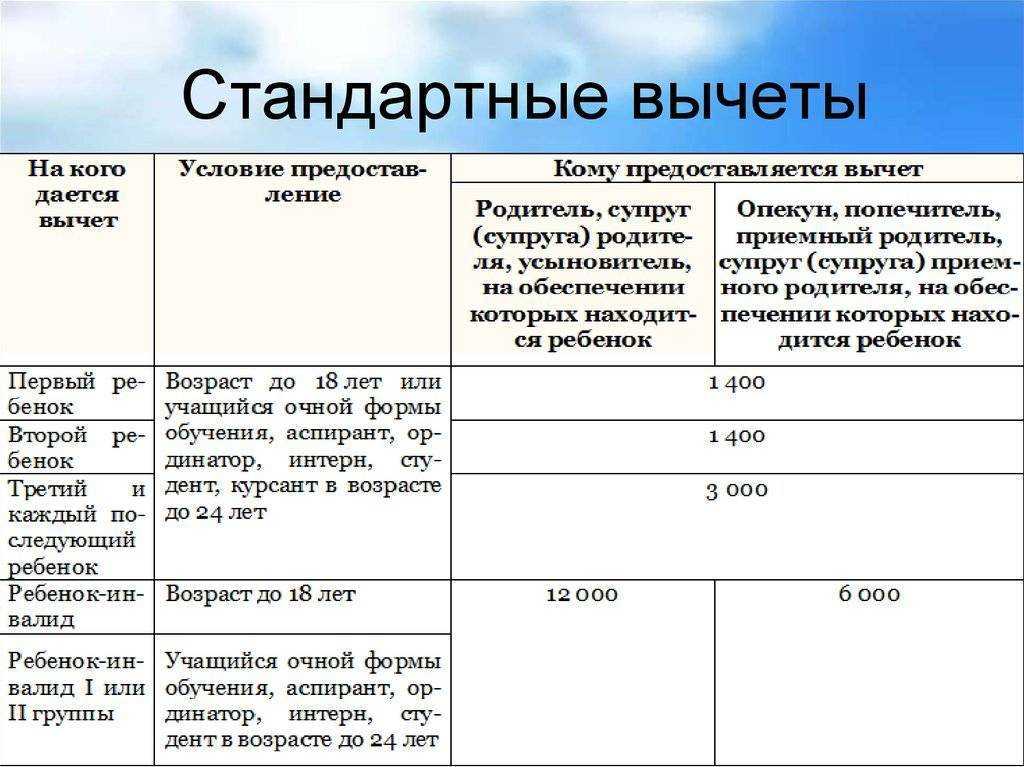

Налоговый вычет на ребенка-инвалида в возрасте до 18 лет или ребенка-инвалида I или II группы, являющегося учащимся очной формы обучения, аспирантом, студентом в возрасте до 24 лет, предоставляется вне зависимости от очередности рождения такого ребенка в сумме:

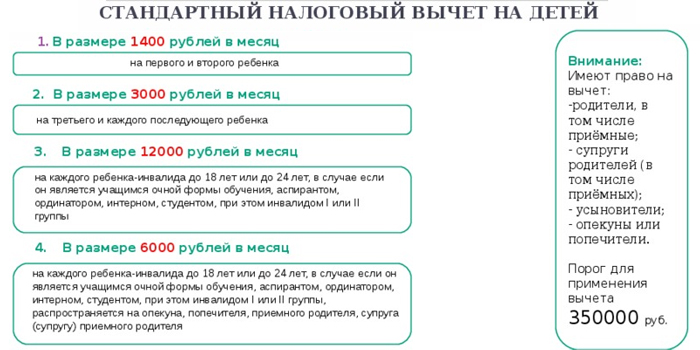

- 12 000 рублей — родителю, супругу (супруге) родителя, усыновителю;

- 6 000 рублей — опекуну, попечителю, приемному родителю, супругу (супруге) приемного родителя.

Указанные выше размеры вычета суммируются с размерами стандартного вычета, связанными с очередностью рождения ребенка-инвалида. Размеры вычета, связанные с очередностью рождения ребенка, следующие:

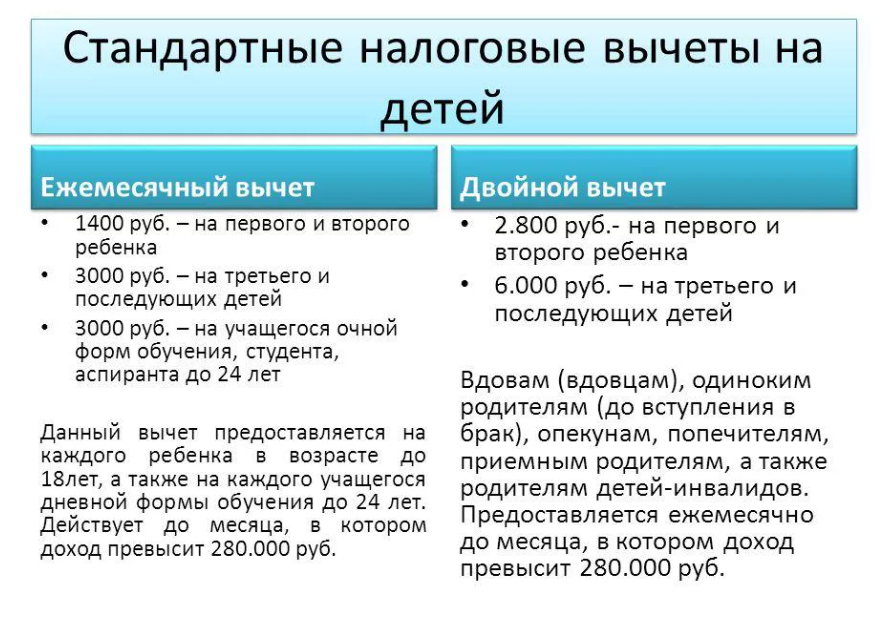

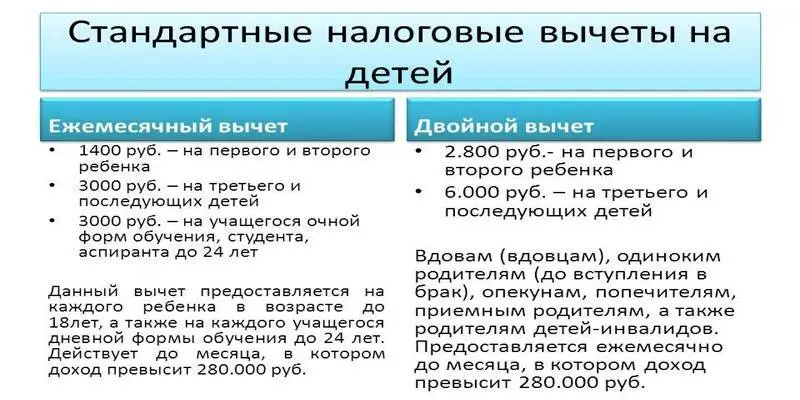

- 1 400 рублей – на первого ребенка;

- 1 400 рублей – на второго ребенка;

- 3 000 рублей – на третьего и последующих детей.

Сказанное выше означает следующее. Вычет на ребенка-инвалида, родившегося первым или вторым, составит 13400 рублей (1400 + 12000) в месяц. А на ребенка-инвалида, родившегося третьим или следующим, — 15000 рублей (3000 рублей + 12000 рублей).

Вычет предоставляется обоим родителям.

По истечении даты, до которой установлена инвалидность ребенку, право на вычет в размере 12000 рублей (6000 рублей) сохраняется за гражданином только при подаче новой справки, подтверждающей установление категории «ребенок-инвалид» по результатам переосвидетельствования. Если же новую справку гражданин не представит, то ему предоставят вычет в общем порядке. То есть в сумме, относящейся к «порядковому» номеру ребенка в семье по датам рождения детей.

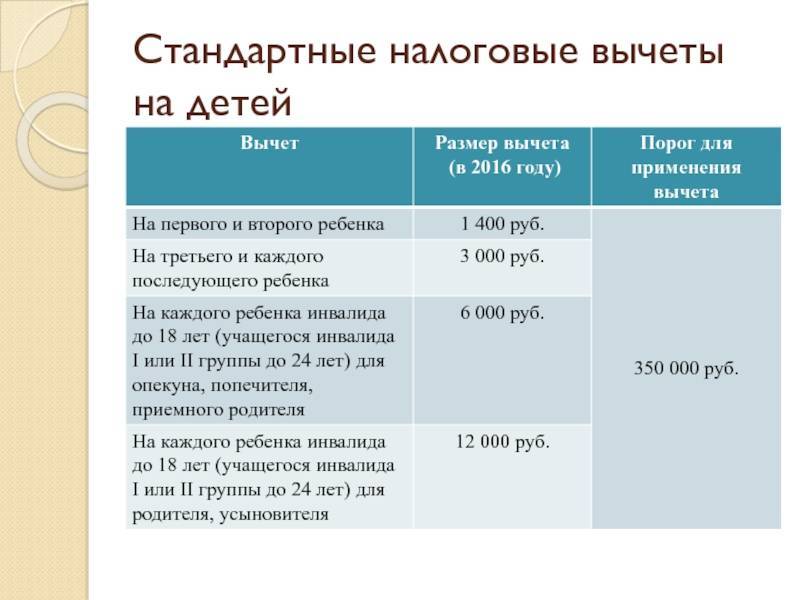

Законодательно установлен предельный размер дохода родителя (усыновителя, опекуна) ребенка-инвалида, при достижении которого вычет не предоставляется. Этот предельный размер составляет 350 тысяч рублей. Поэтому, как только доход родителя по налоговой ставке 13 процентов достигает указанного предельного размера в налоговом периоде (он равен календарному году), предоставление вычета прекращается до следующего налогового периода.

В двойном размере вычет на ребенка-инвалида предоставляется:

- единственному родителю (приемному родителю) до тех пор, пока он не вступит в брак. Месяц, в котором состоится бракосочетание, будет последним месяцем предоставления вычета в двойном размере. Родитель считается единственным, если второго родителя у ребенка нет по причине смерти, безвестного отсутствия или если в свидетельстве о рождении ребенка указан только один родитель. Не относится к таким случаям отсутствие зарегистрированного брака между родителями;

- одному из родителей, если второй родитель напишет заявление об отказе от получения налогового вычета;

- единственному усыновителю, опекуну, попечителю. То есть, если у ребенка-инвалида только один родитель, опекун, усыновитель, то он получает удвоенный вычет.

Примеры расчета вычетов

Рассмотрим три примера.

Пример 1. Гражданка Н. имеет мужа и трех родных несовершеннолетних детей, из которых младший сын — инвалид. Вычет указанной гражданки на сына-инвалида составит 15000 рублей (3000 рублей, так как сын является третьим ребенком, и 12000 рублей – вычет на ребенка-инвалида). Точно такой же вычет получит муж гражданки Н.

Пример 2. Гражданка С. является единственным опекуном девочки-инвалида 7 лет, других детей у нее нет. Сумма вычета гражданки С. составит (1400 рублей + 6000 рублей) х 2 = 14800 рублей, где:

- 1 400 рублей – вычет за первого ребенка;

- 6 000 рублей – вычет опекуну на ребенка-инвалида;

- 2 – коэффициент, на который умножается сумма вычета, так как гражданка С. является единственным опекуном.

Пример 3. Гражданин имеет двоих детей 1999 и 2010 года рождения. Кроме того, он является опекуном ребенка-инвалида 2008 года рождения.

Гражданину на ребенка 1999 года рождения вычет на детей не полагается. Однако, для целей применения рассматриваемого вычета этот ребенок считается первым. Вторым является ребенок-инвалид 2008 года рождения, третьим — ребенок 2010 года рождения.

Гражданину на ребенка-инвалида, над которым он осуществляет опекунство и который считается вторым по счету, предоставляется вычет в сумме 7400 рублей (1400 рублей + 6000 рублей). На третьего же ребенка вычет равен 3000 рублей. Общая сумма вычета на всех детей гражданина составляет 10400 рублей (7400 рублей + 3000 рублей). Он будет получать вычет, пока его доход с начала года не достигнет 350 тысяч рублей.

Кому полагается?

Предоставление данной льготы на подоходный налог происходит только при соответствии налогоплательщика требованиям, установленным действующим Налоговым Кодексом.

Таковыми являются:

- Право налогового вычета распространяется на детей, который не достигли восемнадцатилетия. Однако возрастная планка может продлеваться до двадцати трёх лет, если ребёнок имеет присвоенную группу недееспособности, либо является студентом дневной формы обучения (вне зависимости от бюджетной, или контрактной формы обучения);

- Прибыль, которую получать родитель, является официально задекларированной и облагается НДФЛ по 13-типроцентной ставке (согласно статье №210 НК РФ). Таковыми являются трудящиеся по официально заключенным трудовым договорам и индивидуальные предприниматели, осуществляющие налоговые отчисления;

- Родители, суммарный доход которых, с начала года, не превысил показатель в 350 тыс. рублей;

- Ребёнок пребывает на полном содержании у плательщика налогов.

Также, действующим законодательством установлены случаи, когда право на возврат средств утрачивается.

Такими случаями являются:

- Достижение ребёнком совершеннолетие (либо двадцати четырёх лет для отдельных категорий детей);

- Вступление ребёнка в официальное бракосочетание;

- Окончание срока договора о приемной семье;

- Смерть ребенка.

У кого есть право на выплаты

Стандартный налоговый вычет на детей в 2024 предназначен для российских граждан, у которых есть дети. Он предоставляет возможность снизить сумму налогов, которую нужно заплатить в бюджет.

- Родительское отношение: только родители детей могут претендовать на налоговый вычет. Законодательство устанавливает, что ребенок должен быть биологическим, усыновленным или удочеренным.

- Регистрация в России: родители должны быть зарегистрированы в России, то есть быть гражданами страны или иметь вид на жительство.

- Возраст ребенка: налоговый вычет предоставляется на детей до 18 лет. Однако, если ребенок учится в образовательном учреждении, возраст может быть до 24 лет.

Таким образом, стандартный налоговый вычет на детей в 2024 доступен только для российских граждан, зарегистрированных в России, и имеющих детей до 18 лет (или до 24 лет, если ребенок учится в учебном заведении).

Кому и на каких условиях положен?

Данная льгота представляет собой фиксированную сумму, на которую ежемесячно уменьшается база налогообложения физического лица. Это означает, что за счет вычета размер положенного к уплате налога будет меньше.

Данная льгота представляет собой фиксированную сумму, на которую ежемесячно уменьшается база налогообложения физического лица. Это означает, что за счет вычета размер положенного к уплате налога будет меньше.

А потому налогоплательщик получает определенную денежную экономию (фактически увеличивается заработок, получаемый «на руки»).

Налоговый вычет на ребенка-инвалида положен лицам, являющимся:

- прямыми родителями;

- супругами прямых родителей;

- приемными родителями и их супругами;

- усыновителями;

- попечителями;

- опекунами.

Этим категориям граждан предоставляется налоговая льгота, если у них в семье на обеспечении находится:

- Ребенок инвалид до 18 лет вне зависимости от группы инвалидности и ее причины.

- Инвалид 1-й и 2-й группы до 24 лет, если он учится на очной форме обучения, а также если является аспирантом, интерном или ординатором.

Для оформления вычета потребуется заполнить заявление на имя работодателя. При этом сам налогоплательщик должен иметь заработки, с которых уплачивается НДФЛ в размере 13%.

Способы получения налогового вычета

Родитель (усыновитель, опекун) может получить налоговый вычет на ребенка-инвалида двумя способами — у работодателя и в налоговом органе. Рассмотрим каждый из названных способов.

Получение вычета у работодателя

Для получения вычета на ребенка-инвалида, нужно обратиться к работодателю с заявлением и документами, подтверждающими право на вычет.

В зависимости о ситуации и конкретных обстоятельств могут потребоваться следующие документы:

- паспорт;

- свидетельство о рождении ребенка или об усыновлении (если ребенок был усыновлен);

- свидетельства о рождении (об усыновлении) первых двух детей. Это нужно для получения вычета в повышенном размере на третьего и каждого последующего ребенка;

- свидетельство о регистрации брака;

- справка об установлении инвалидности ребенка;

- справка из учебного заведения, в котором обучается ребенок (если ребенок старше 18 лет);

- документы, подтверждающие факт перечисления денежных средств на обеспечение ребенка (например, алиментов);

- справка жилищно-коммунальной службы о совместном проживании ребенка-инвалида с родителем (родителями);

- заявление родителя о том, что претендующий на вычет второй родитель участвует в обеспечении ребенка-инвалида. Это нужно, если родители не состоят в браке, но второй родитель обеспечивает ребенка, хотя и не уплачивает алименты.

Работодатель должен предоставить вычет с начала года. Месяц представления заявления и документов значения не имеет.

А если родитель или законный представитель ребенка-инвалида работает в нескольких местах? Тогда налоговый вычет предоставляет только один работодатель по выбору родителя..

При смене места работы вычет предоставляет новый работодатель. Но для этого ему надо представить справку от прежнего работодателя о полученных у него с начала календарного года доходах.

Получение вычета в налоговом органе

В налоговом органе вычет можно получить в случае, если работодатель его не предоставлял. Либо предоставил, но в меньшем размере. Для этого по окончании календарного года надо обратиться в налоговый орган по месту жительства.

Для этого в налоговый орган нужно представить:

- налоговую декларацию по форме 3-НДФЛ за год, в котором вычет не был предоставлен или предоставлен в меньшем размере. Заполнить декларацию можно с помощью бесплатного сервиса на сайте ФНС России. В декларации надо обязательно заполнить заявление о возврате налога (Приложение к разд. 1);

- справку о доходах за прошедший год, выданную работодателем;

- копии документов, подтверждающих право на вычет на ребенка-инвалида.

Полезно иметь в виду, что заполнить декларацию 3-НДФЛ можно на сайте ФНС России. Информация о доходах, полученных от работодателя, размещена в разделе «Доходы» личного кабинета налогоплательщика.

Налоговый орган проверяет декларацию и документы в течение трех месяцев со дня их представления.

При подтверждении права на вычет и факта излишней уплаты налога на доходы физических лиц (НДФЛ) сумма переплаты будет возвращена родителю (опекуну, усыновителю) в течение месяца со дня получения заявления о возврате налога.

Какие документы приложить к заявлению

Закон не содержит конкретный список документов, которые сотрудник должен представить для получения детского вычета. В зависимости от ситуации документы различаются (см. таблицу).

Таблица. Какие документы нужны для детского вычета

* Вычет работнику-опекуну предоставляйте с месяца установления опеки и до ее окончания в связи с достижением подопечным 14 лет. После этого предоставляйте работнику вычет как попечителю (п. 2 ст. 40 ГК).

Если работник представил не все документы, вычет не предоставляйте. Так вы обезопасите себя от претензий проверяющих, но и не ущемите сотрудника в правах. Он может получить детские вычеты по окончании года в своей налоговой инспекции.

Документы, которые подтверждают факт обучения ребенка по очной форме образования, не требуйте с сотрудников — родителей детей до 18 лет. По закону вычет им положен до конца года, в котором ребенку исполнилось 18 лет (схема 2).

Схема 2. Когда нужна справка учебного заведения

Справка из учебного заведения нужна за каждый год с года, в котором ребенку исполнится 19 лет, и последний раз в году, в котором исполнится 24 года, если ребенок продолжает учиться. Ведь вычет положен до конца года, в котором ребенку исполнится 24 года (письмо Минфина от 29.12.2018 № 03-04-06/96676).

Учебные заведения выдают студентам справки по запросу в любое время

Вам важно, чтобы справка подтвердила, что ребенок не только поступил на дневное отделение, но и сдал очередную сессию. Ведь он может бросить учебу или его могут отчислить

Не предоставляйте сотруднику вычет, пока он не принесет справку с места учебы ребенка, которому 18 лет исполнилось как минимум в прошлом году. В справке проверьте дату ее выдачи, форму обучения и период обучения (письмо Минфина от 08.05.2018 № 03-04-05/30997).

Свидетельство о регистрации брака

Если за вычетом на ребенка обращается работник, не указанный в его свидетельстве о рождении, только заявления и копии свидетельства о рождении недостаточно.

Супруг родителя. Супруг родителя имеет право на вычет на ребенка (письмо Минфина от 19.05.2017 № 03-04-05/30832). Но для этого он должен подтвердить регистрацию брака с родителем. Подойдет копия страницы паспорта с отметкой о регистрации брака или копия свидетельства о регистрации брака.

Если супруг родителя не может подтвердить зарегистрированный брак, например родители ребенка состоят в гражданском браке, детский вычет супругу родителя не предоставляйте. Для вычета нужно подтвердить, что ребенок находится на обеспечении заявителя (письмо Минфина от 31.10.2017 № 03-04-05/71677).

Разведенный родитель. Такой родитель имеет право на детский вычет, если ребенок находится на его обеспечении. Разведенный родитель имеет право на вычет, если документально подтвердит, что участвует в содержании ребенка.

Новой супруге разведенного родителя вычет на его ребенка не положен

Вычет предоставляйте, если работник уплачивает алименты или несет расходы на обеспечение детей по соглашению об уплате алиментов (письмо Минфина от 15.01.2019 № 03-04-05/1233). В последнем случае к заявлению он должен приложить копии свидетельств о рождении детей, копию свидетельства о разводе, нотариально заверенное соглашение об уплате алиментов, копию паспорта и документы, подтверждающие расходы на содержание детей.

|

Штраф за детский вычет без документов Если вы предоставите вычет на ребенка без подтверждающих документов, компанию оштрафуют в размере 20 процентов суммы НДФЛ, подлежащей удержанию и перечислению в бюджет (ст. 123 НК). |

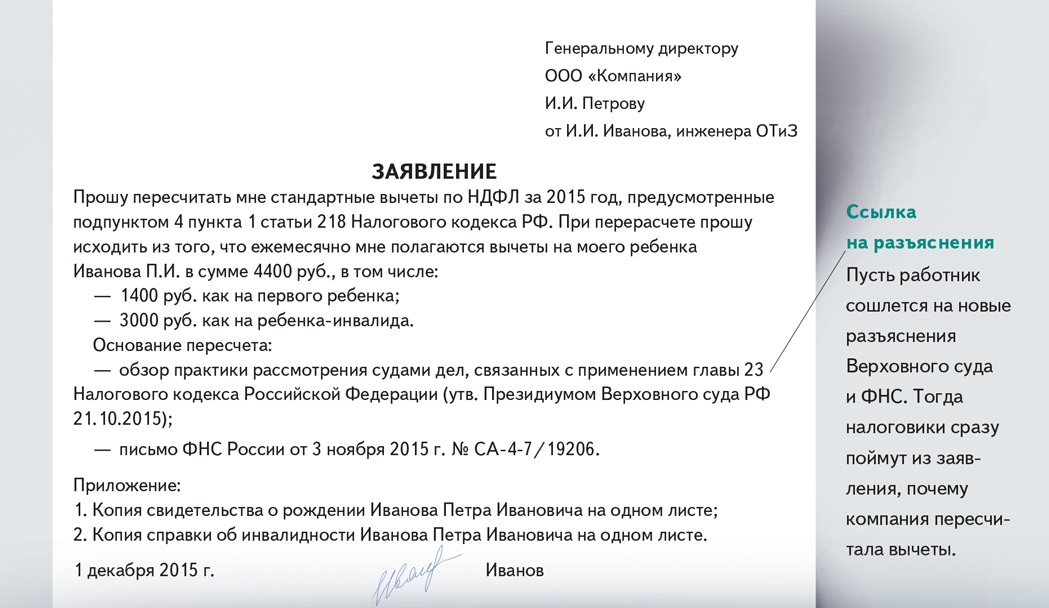

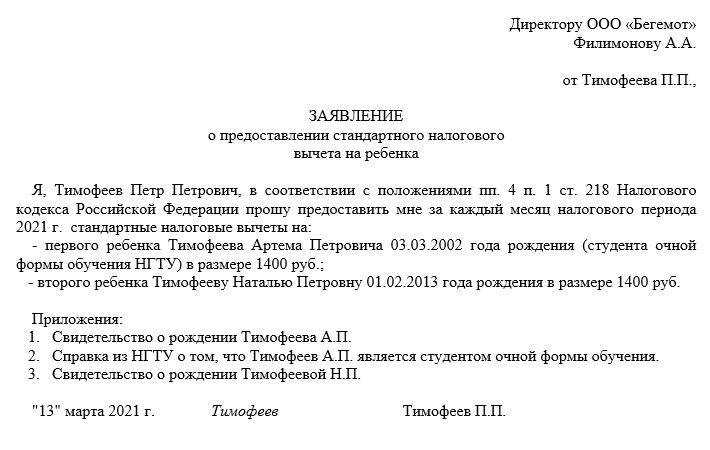

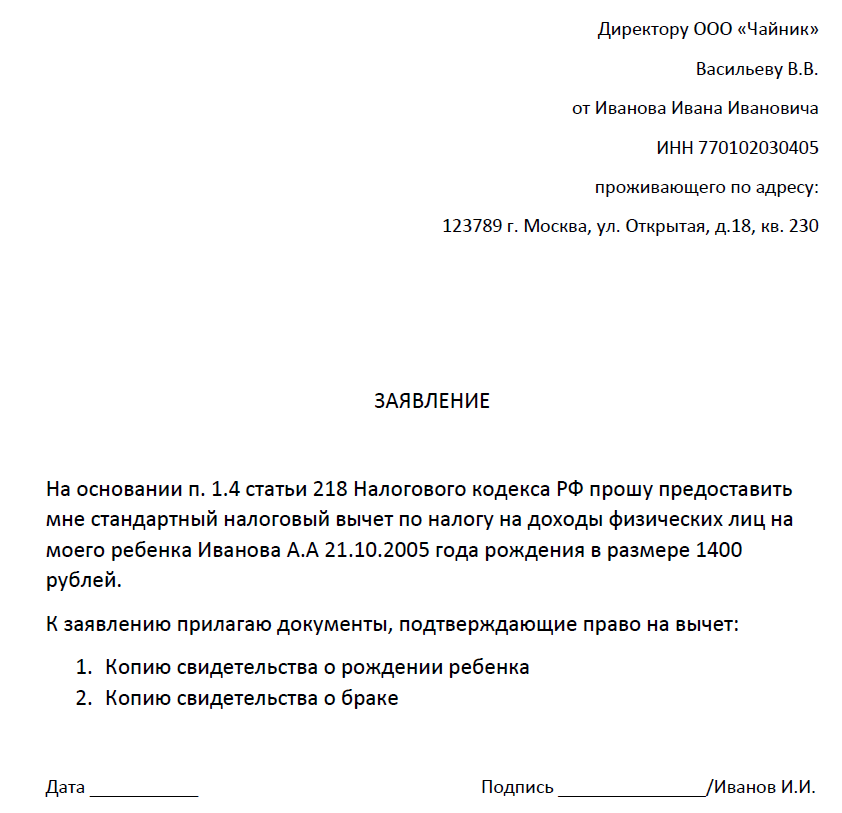

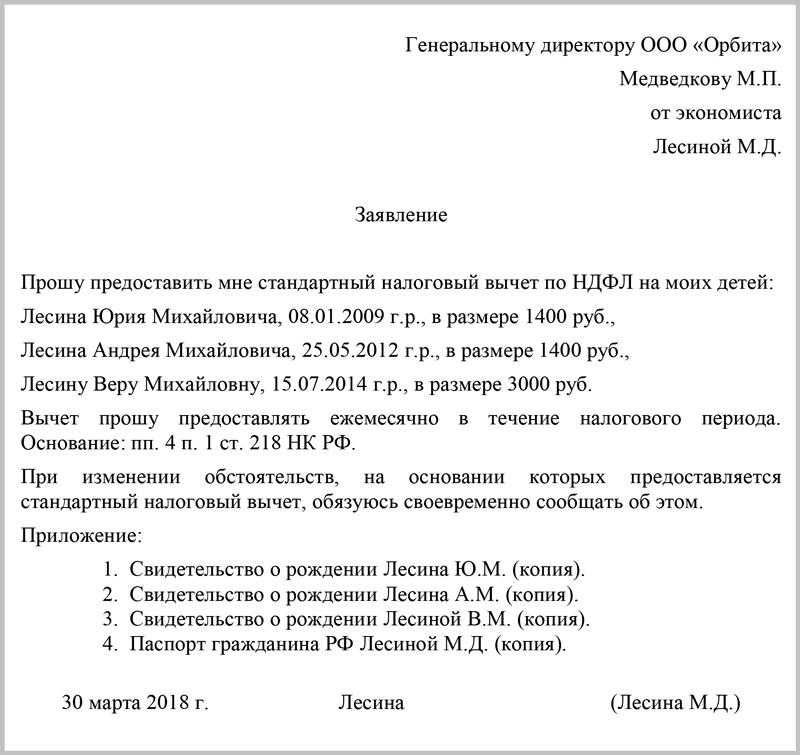

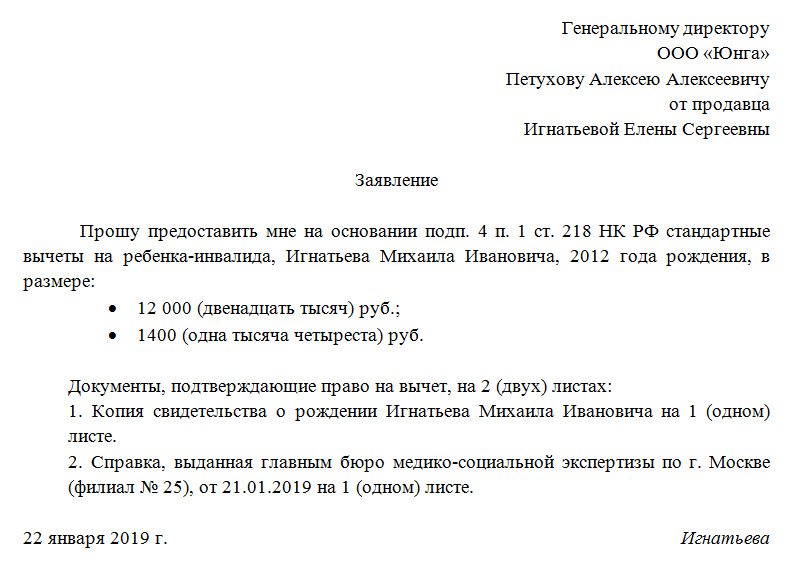

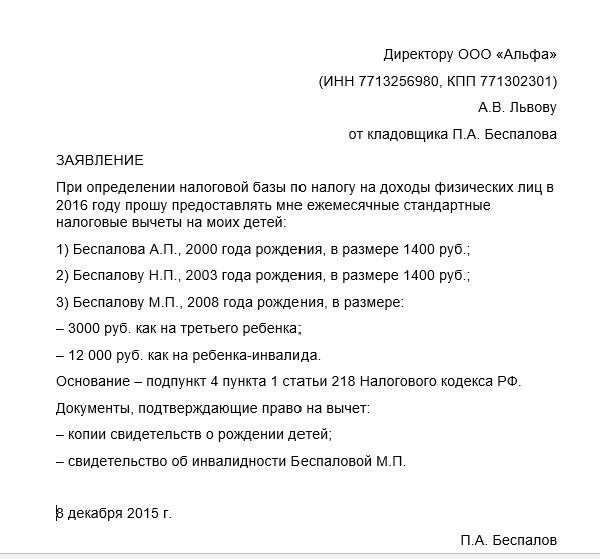

Как грамотно составить заявление

Специалисты рекомендуют готовить его ближе к концу года, чтобы в новом году сразу начать получать положенные выплаты

Бланк заявления не имеет строго установленной формы, но в процессе оформления документа важно, чтобы в нем были отражены все обязательные реквизиты:

- Указать ФИО директора, на имя которого направляется документ;

- Прописать наименование документа – заявление для получения вычета;

- В тексте документа указать основания для начисления вычета (уместны ссылки на законы и нормативные акты), а также прописать ФИО родителя и ребенка. Обязательно добавляется дата рождения и указывается группа инвалидности;

- Дополнительно к заявлению добавляются приложения. На роль подтверждающего документа подходит копия свидетельства о рождении ребенка и справка о присвоении группы инвалидности;

- В конце необходимо проставить подпись и дату.

Эта льгота по НДФЛ теперь предоставляется заявителю после обращения к работодателю. Согласно новым требованиям, больше обращаться в налоговую с пакетом документов нет необходимости. Более того, ежегодно подавать новое заявление сотруднику не нужно. Он обязуется сам уведомлять начальника, если обстоятельства или основания для получения вычета изменятся. Таким образом граждане избавляются от лишней бумажной волокиты.

Что касается вопроса документов, помимо свидетельства о рождении ребенка для подтверждения факта родства, для получения выплаты нужны следующие справки:

- Справка за текущий год о размере заработной платы. Если заявитель был трудоустроен в другом месте – предварительно нужны данные о начисленной заработной плате и удержанном НДФЛ от прошлого работодателя;

- Если ребенок инвалид уже не первый в семье, дополнительно собираются документы на всех ранее родившихся малышей;

- Заполненное заявление;

- Для детей в возрасте 18-24 года, которые учатся на очном, дополнительно нужна справка из учебного учреждения;

- В обязательном порядке – справка на бланке установленной формы о присвоении инвалидности (приказ Минздравсоцразвития). Если срок действия справки истекает, ее необходимо регулярно обновлять.

Если заявитель трудоустроен в нескольких местах (работа на неполный день по совместительству), собирать и подавать документы на получение льготы можно только у одного работодателя.

Начиная с 2019 года налоговая больше не занимается приемом документов на вычет, теперь это полностью прерогатива работодателя. Однако в п. 4 ст. 218 НК РФ четко описано, что, если по какой-то причине директор фирмы отказал в вычете или сумма получена меньше положенной по закону, родитель все равно имеет право обращаться в налоговую.

Обратите внимание, что вычет – это не обязанность работодателя, а лишь право работника.

Поэтому только на основании письменного заявления в бухгалтерию и подготовленного пакета документов можно рассчитывать на получение компенсации.

Суммирования налоговых вычетов не детей-инвалидов

На практике возникает множество прецедентов по поводу применения налоговых вычетов на таких детей. Работодатели задают вопрос о том, суммируют ли они вычеты на ребенка или нет.

Для того, чтобы стало понятно, рассмотрим пример: в семье есть несовершеннолетний ребенок-инвалид. В семье он один, он является родным для семьи. Какой размер вычета будет применяться к заработной плате родителей?

Расчет:

- Обязательно должен применяться обычный вычет, составляющий 1400 рублей;

- Льгота на ребенка-инвалида составляет 12 тыс. рублей.

- В итоге сумма вычета составляет 1400 плюс 12000 равно 13400 рублей.

Обращаем внимание на то, что налоговый вычет могут применять сразу два родителя. При условии, что они оба официально трудоустроены

Могут применять и двойной вычет. Но для этого нужны основания, которые работодатель может учитывать при расчете льготы по НДФЛ.

Когда применяется двойная величина налоговой льготы:

- один из родителей отказался от применения налогового вычета. При этом отказ предоставлен в официальном письменном виде. Подается такой отказ по месту работы не того, кто отказуется, а по месту работу, по отношению к кому будут применяться двойные размеры;

- родитель является единственным, кто воспитывает ребенка-инвалида. Норма относится как к родному родителю, так и к опекуну, попечителю, усыновителю.

Но стоит знать, что отказаться супруг может в пользу своей второй половинки тогда, когда она на это будет иметь право. Для этого супруг или супруга, в пользу которого происходит отказ, должны иметь официальное трудоустройство, получать заработную плату.

При этом очень интересные моменты есть в случае, когда для супругов дети являются не родными.

Пример. Супруги официально разводятся, и ребенок-инвалид остается с отцом. Для него он является единственным ребенком. Мать остается с двумя своими родными детьми, которые не являются родными для такого отца. Папа решает отказаться в пользу своей жены от налогового вычета. На что имеет право жена?

Если бы отец применял свое право на вычет, то его размер составлял 1400+12000 = 13200 (ребенок первый и единственный). Такое право может реализовать работодатель матери. Он не должен применять вычет в размере 15000 рублей (можно посчитать, что ребенок-инвалид для женщины третий, обычный вычет на третьего ребенка 3000 рублей, соответственно 3000+12000 = 15000). Такую норму было предоставлено в Письме Минфина, датированного 20 марта 2012 года (03-04-08/8-52).

Документы для оформления налогового вычета на детей

Согласно установленному законом порядку можно оформить необходимые бумаги для получения налогового вычета на детей на работе, без подачи декларации и посещения ФНС.

Ниже приведен полный список всех требующихся документов:

| Взаимосвязь между получателем вычета и детьми | Необходимые документы |

| родной родитель | оригинал свидетельства о рождении детей; копии страниц № 16-17 из паспорта. |

| приемный родитель | родительское удостоверение; договор о приеме в семью на воспитание. |

| супруг(-а) родного или приемного родителя | регистрационное свидетельство о заключении брака; копия страницы паспорта, содержащая сведения о вступлении в брак. |

| усыновитель | свидетельство о прохождении процедуры усыновления; справка из органов опеки. |

| опекун либо попечитель | устанавливающие права справки из органов опеки |

| для несовершеннолетних детей | ксерокопия паспорта на страницах № 16-17; свидетельства о рождении детей. |

| для материального обеспечения детей, для родителей разведенных, лишенных прав, зарегистрированных по разным с детьми адресам | заявка от второго родителя на принятие участия в обеспечении детей; документы, подтверждающие перевод алиментов; для проживающих совместно требуется подтверждение в виде справки из ЖКХ. |

| для обеспечения детей до 24 лет, являющихся студентами вузов | справка об обучении |

| на обеспечение ребенка-инвалида | медицинское заключение об инвалидности в виде справки |

| одинокий родитель, претендующий на налоговый вычет в двойном размере | свидетельство о рождении детей, в котором в одной из граф «родитель» стоит прочерк; свидетельство с записью об отце со слов матери и подтверждающая ситуацию и одинокий статус справка; свидетельство о смерти одного из родителей либо о признании его без вести пропавшим; копия пустой страницы паспорта для отметок о браке; для опекунов – документ о назначении опекунства для единственного лица. |

| для получения удвоенной компенсации в пользу одного из супругов-родителей | заявление от одного родителя об отказе от компенсации в пользу второго; бланк 2-НДФЛ с места работы родителя-отказника. |

Также родитель-налогоплательщик, получающий компенсацию и содержащий своих детей, по месту работы должен предоставить не только документы, подтверждающие право на налоговый вычет, но и заявление. Как правило, такое заявление подается один раз, но если меняются какие-либо обстоятельства, связанные с получением вычета, родитель должен будет написать его заново.

Принять документы должен бухгалтер, он же произведет и расчет вычета. Бывают случаи, когда налогоплательщик обращается с заявлением о предоставлении вычета на детей в середине или даже в конце года. В этом случае вы получите налоговый вычет на детей с НДФЛ за весь отработанный период в текущем году и не потеряете в деньгах.

Ежегодно действие вычета будет продлеваться автоматически, а значит, повторно заявление о предоставлении компенсации писать не надо. Однако если в семье появится еще один ребенок либо произойдет изменение жизненных обстоятельств (смена работы, новый брак, усыновление), заявление нужно будет написать еще раз.

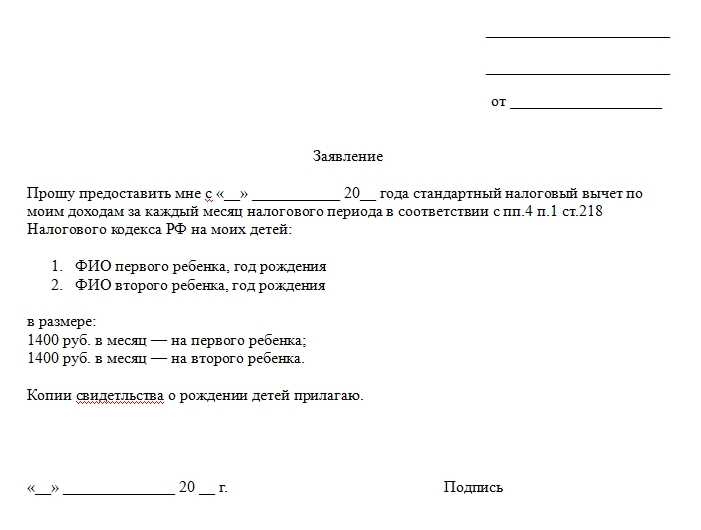

Шаблон заявления на предоставление налогового вычета на детей можно скачать Образец заявления_стандартный налоговый вычет.

В случае смены работы в текущем году вам необходимо предоставить в бухгалтерию с предыдущего места работы справку 2-НДФЛ

Это необходимо для того, чтобы бухгалтер, приняв во внимание ваши предыдущие доходы, высчитал, переступили вы уже лимит в 350 тыс. руб

или еще нет. При его превышении теряется право на вычет.

Не получили положенный вычет?

Случается, что налогоплательщик по тем или иным причинам в течение года не получил положенную ему налоговую льготу на своих детей. А может быть, ему начислили этот вычет не полностью: случаются ошибки и у налоговых агентов. Это вовсе не означает, что возможность вычета для него потеряна.

В наступившем году у него есть возможность вернуть часть суммы в размере вычета с уже уплаченного налога.

Главное, вовремя подать в налоговую декларацию и полагающиеся документы для возврата средств по НДФЛ:

- свидетельство о рождении или об усыновлении (копии) на каждого из детей;

- форма 3-НДФЛ (декларация);

- для сына или дочери от 18 до 24 лет – справка об обучении на стационаре.

Размер и сумма возврата НДФЛ

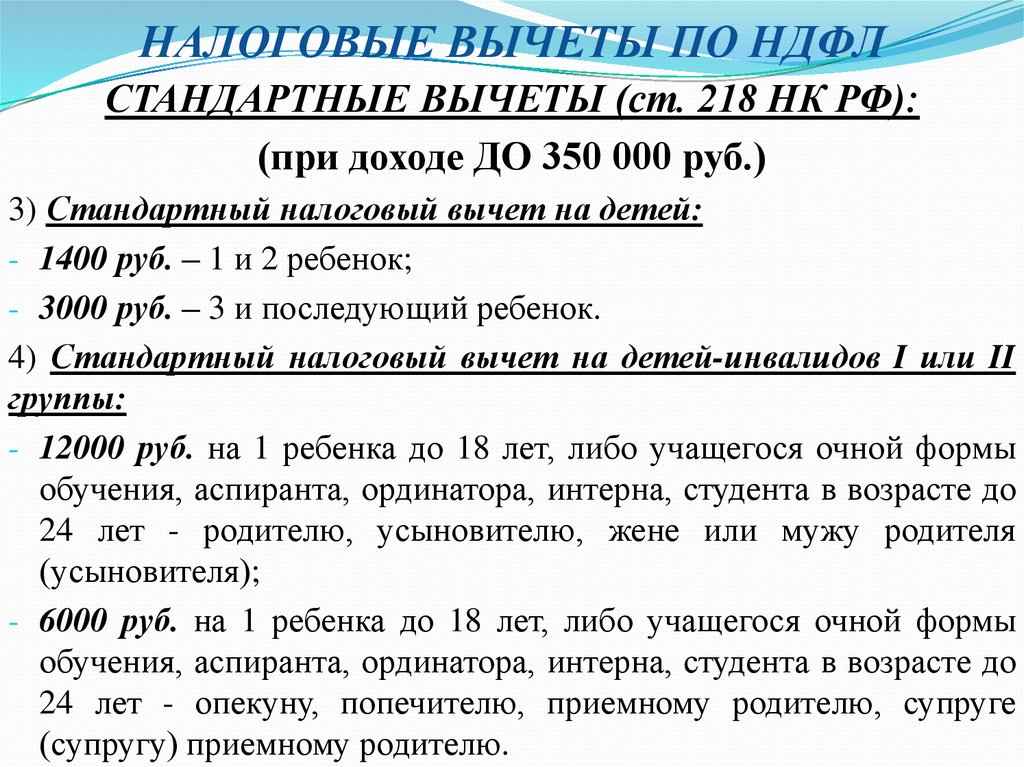

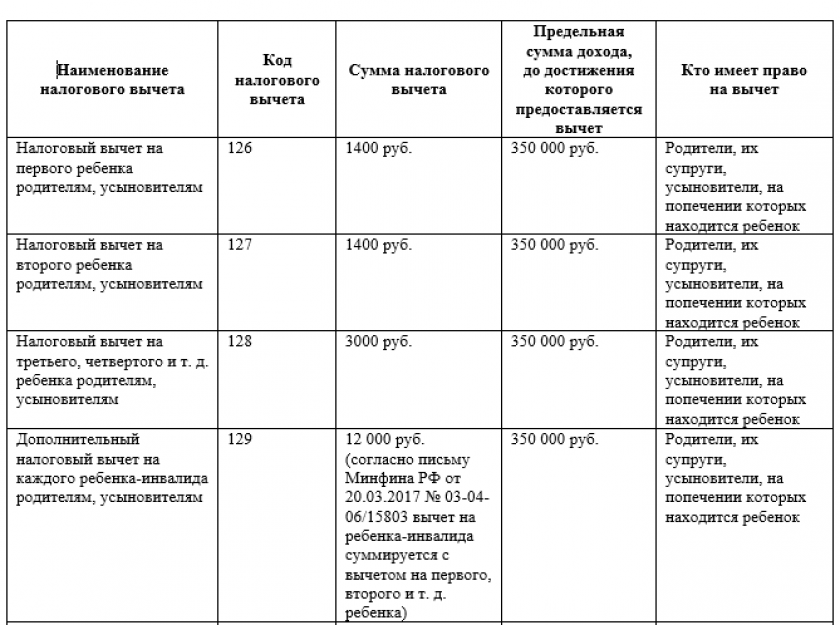

Стандартный вычет на ребенка-инвалида устанавливается в фиксированной сумме и учитывается при расчете НДФЛ ежемесячно (пп. 4 п. 1 ст. 218 НК РФ).

Стандартный вычет на ребенка-инвалида устанавливается в фиксированной сумме и учитывается при расчете НДФЛ ежемесячно (пп. 4 п. 1 ст. 218 НК РФ).

Размер льготы зависит от того, кем является налогоплательщик по отношению к ребенку-инвалиду:

- родителю, его супругу (супруге), усыновителю – полагается 12 000 рублей в месяц;

- опекуну, попечителю, а также приемному родителю и мужу/жене такого родителя – 6 000 рублей ежемесячно.

Установленный налоговый вычет за инвалидность ребенка не исключает права налогоплательщиков получить стандартный вычет за рождение ребенка, опекунство, попечительство, принятие в приемную семью:

- 1 400 рублей – за первого родившегося ребенка;

- 1 400 рублей – для ребенка, являющегося вторым;

- 3 000 рублей – за третьего и всех последующих.

Данный момент указан в п. 14 Обзора Президиума Верховного Суда РФ 21.10.2015 г. и в письмах Минфина (письма от 20.03.2017 № 03-04-06/15803, от и т.д.).

Нужно ли писать заявление на вычет на детей каждый год

Налоговый кодекс РФ определяет, что вычет предоставляется на основании заявления работника, но закон не требует, чтобы право на льготу человек подтверждал ежегодно. Значит, заявление достаточно подать один раз, указав в нем сведения о своих детях. Это справедливо, если в заявлении работник не указывает конкретный год, за который он требует предоставить вычет.

В случае указания года, в следующем году придется написать заявление повторно

Поэтому важно обращать внимание на формулировки текста

Подавать заявление нужно в следующих случаях:

- поменялся состав семьи — родился или умер ребенок;

- ребенку присвоен статус инвалида;

- ребенок достиг возраста 18 лет и начал очно учиться — нужно подтвердить очное обучение, иначе право на льготу работник потеряет;

- родитель приобрел статус единственного — например, второй родитель умер, признан безвестно пропавшим или лишен родительских прав, в этом случае можно заявить о праве на двойной вычет и приложить подтверждающие документы;

- второй родитель отказался от своей льготы в пользу первого — также нужно подтвердить право на двойной вычет и приложить подтверждающие документы;

- человек устроился на новую работу — новому работодателю нужно заявить о своем праве.

К заявительному бланку нужно приложить документы, подтверждающие право на льготу:

- свидетельства о рождении всех детей;

- справка о получении образования очно для тех, кто старше 18 лет;

- при смене работы — справка о доходах за текущий год с предыдущего места работы;

- для разведенных — документ о выплате алиментов или справка о совместном проживании с ребенком;

- для получения двойного вычета — отказ второго родителя от своего права на льготу, справка о его доходах по месту работы; документы, подтверждающие статус единственного родителя;

- на детей инвалидов — документы, подтверждающие инвалидность.

Если не получилось получить весь положенный стандартный вычет за прошедший год, то можно оформить его через налоговую с помощью подачи декларации 3-НДФЛ. В 2023 году можно направить 3-НДФЛ для получения непредоставленного стандартного вычета за 2022 год.

Право на льготу, указанное в заявлении, сохраняется за работником до конца года, даже если ребенку исполнилось в течение года 18 лет, и он не учится очно. Это же правило действует, если ребенок в течение года умер, право на льготу все равно сохраняется до конца года.

Данный порядок не действует в отношении учащихся на очном отделении. Право на вычет теряется с месяца, в котором очно обучающийся закончит свою учебу либо ему исполнится 24 года.

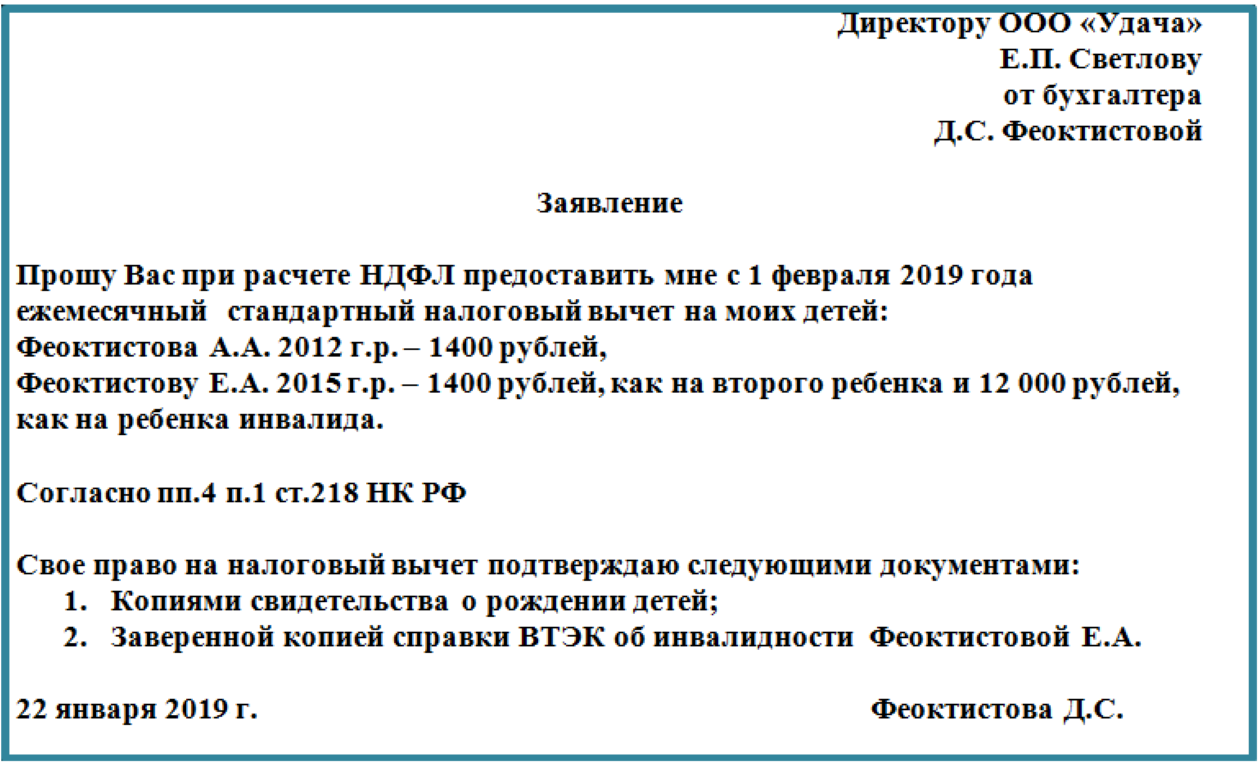

Как написать заявление в 2023 году

Типового бланка заявления на вычет законодательством не установлено.

Часто предприятия уже имеют стандартный бланк заявления, куда работнику нужно только внести данные о своих детях, отметить их возраст, количество.

Если такого типового образца в компании нет, то придется написать документ самостоятельно.

По общему правилу, заявление оформляется от руки, но допускается и составление на компьютере с последующей постановкой подписи от руки.

В правом верхнем углу указываются данные о лице, которому адресуется бланк — ФИО руководителя, его должность, название предприятия. Здесь отмечаются собственные реквизиты заявителя — ФИО, должность.

По центру бланка ставится наименование документа — «заявление». Можно указать его заголовок — «о предоставлении стандартного налогового вычета на детей по НДФЛ».

Текст составляется от первого лица и обычно начинается со слова «Прошу», в него включается следующая информация:

- просьба предоставить ежемесячно налоговый вычет на детей по НДФЛ;

- ФИО каждого ребенка, возраст или дата рождения;

- сведения о детях, обучающихся очно;

- ссылка на ст. 218 НК РФ, дающую право на льготу;

- перечень прилагаемых документов;

- подпись заявителя.

Ниже представлены образцы заявления на стандартный вычет на детей в одинарном и двойном размере для 2023 года.

Нюансы при получении налогового вычета

Самозанятые и ИП

Самозанятые получить вычет не могут, так как не платят НДФЛ с доходов.Предприниматели могут получить, но только если работают на ОСНО, так как платят 13% с доходов

Трудоустройство по совместительству

Если родитель работает в двух разных организациях, то получить вычет можно только в одном месте по собственному выбору

Родители ребёнка не в браке

Главное, чтобы в свидетельстве о рождении ребёнка были указаны родители.Также важно, чтобы оба родителя обеспечивали ребёнка. Например, если отец живёт отдельно, но платит алименты, то может воспользоваться вычетом, приложив перечисленные выше документы и подтверждающие уплату алиментов

Лишён прав или не платит алименты

Если один родитель лишён родительских прав и (или) не платит алименты, то это не даёт возможности другому родителю получать вычет в двойном размере.Двойной вычет можно получить, только если один из родителей умер, пропал без вести или в свидетельстве о рождении ребёнка о нём нет сведений. Наиболее простой и эффективный способ обладать самой последней и актуальной информацией по налоговому законодательству и бухгалтерскому учёту – использовать в работе интернет-бухгалтерию «Моё дело».

Наиболее простой и эффективный способ обладать самой последней и актуальной информацией по налоговому законодательству и бухгалтерскому учёту – использовать в работе интернет-бухгалтерию «Моё дело».

Сервис отслеживает любые изменения в законодательстве и бухучёте и предлагает актуальную базу нормативных и законодательных актов, которая обновляется круглосуточно в режиме онлайн.

Вы всегда будете знать обо всех изменениях, касающихся условий, порядка и срока предоставления налогового вычета на ребёнка, а также других социальных вычетов (к примеру, на лечение и обучение).

Система «Моё дело» — это возможность автоматически рассчитывать зарплату, отпускные, больничные, страховые взносы, налоги. Всё, что от вас требуется — выбрать нужный вид расчёта и заполнить несколько простых полей (к примеру, фамилию сотрудника и месяц начисления). Возможность возникновения ошибки при работе в системе сводится к нулю.

Вы можете подготовить документы по сотрудникам онлайн в интернет-бухгалтерии «Мое Дело»

Сервис позволяет быстро, правильно и в полном объёме сформировать всю необходимую отчётность и тут же отправить её в электронном виде. Все сроки представления отчётных форм и уплаты налогов отражает персональный налоговый календарь в вашем личном кабинете

Вы не пропустите ни одной важной даты: уведомления о предстоящих задачах могут дублироваться на ваш телефон и электронную почту

По любым вопросам бухгалтерского учёта и налогообложения вас круглосуточно консультируют эксперты сервиса.