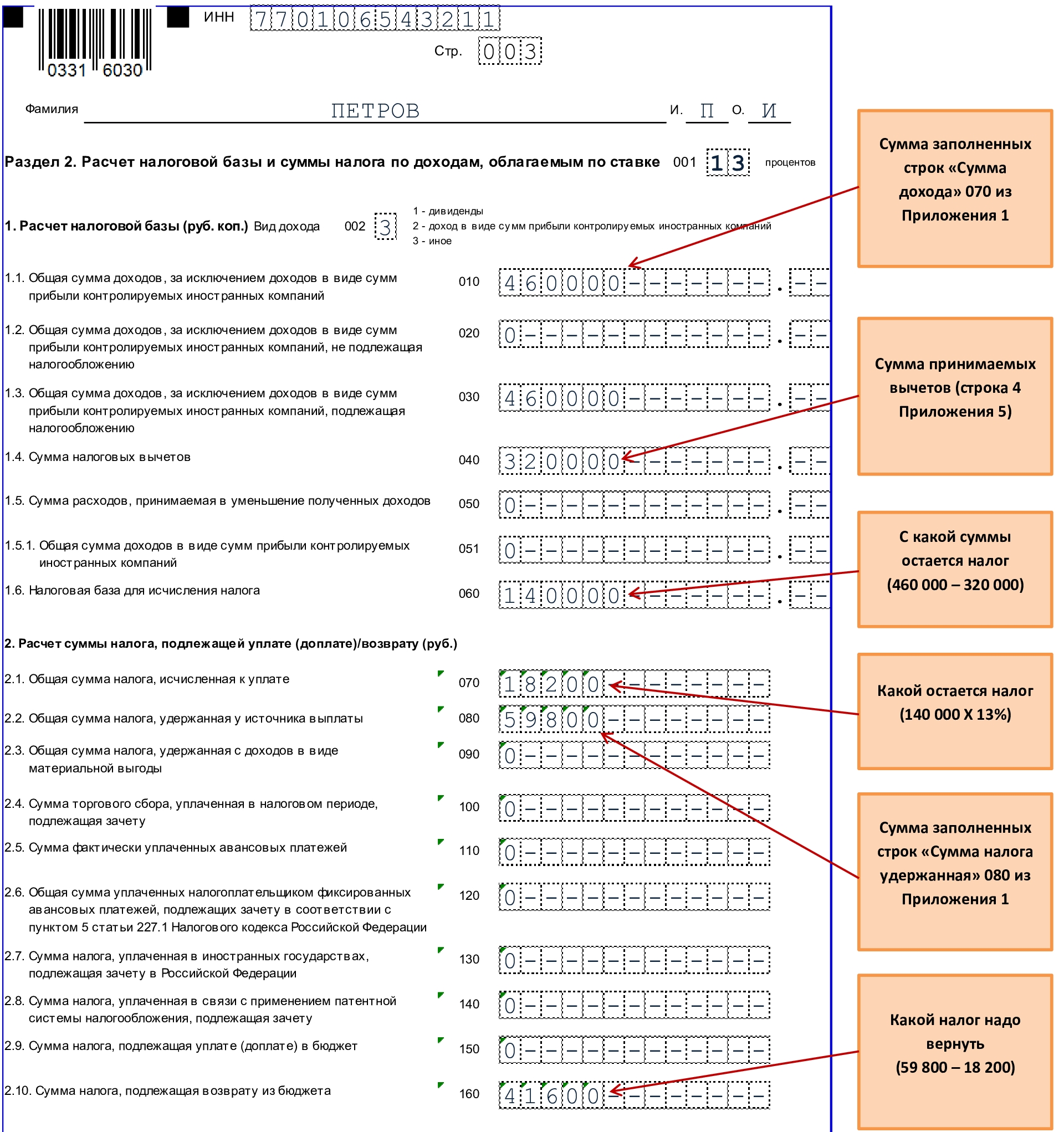

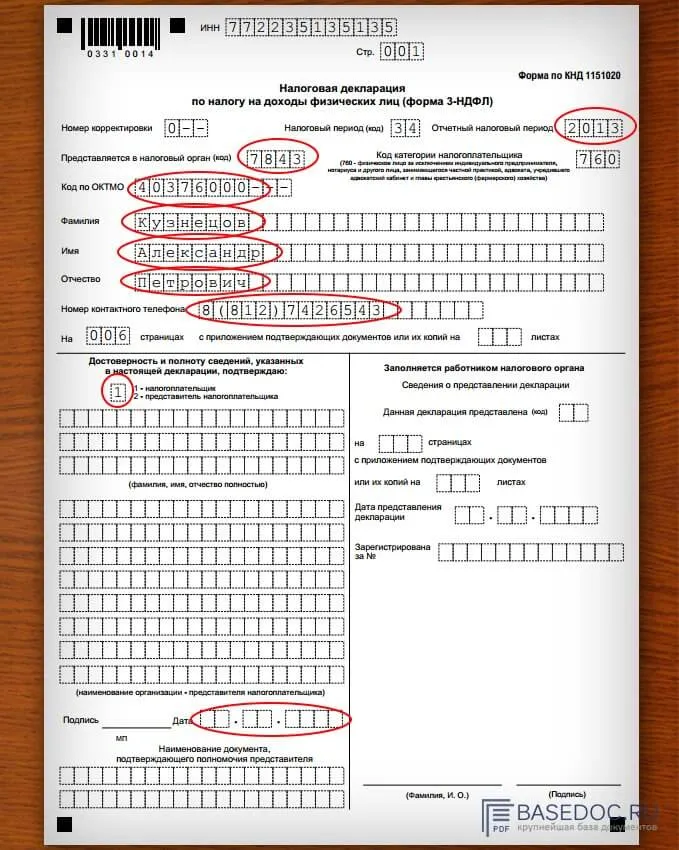

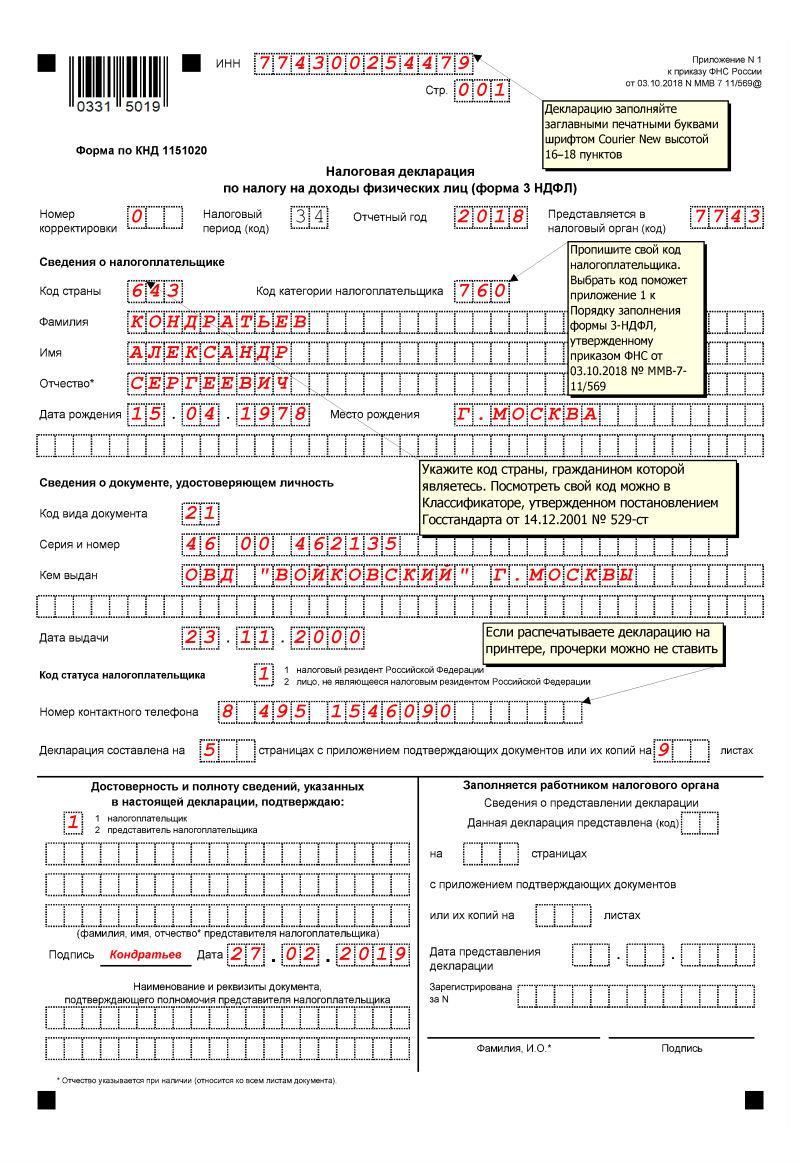

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу — 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

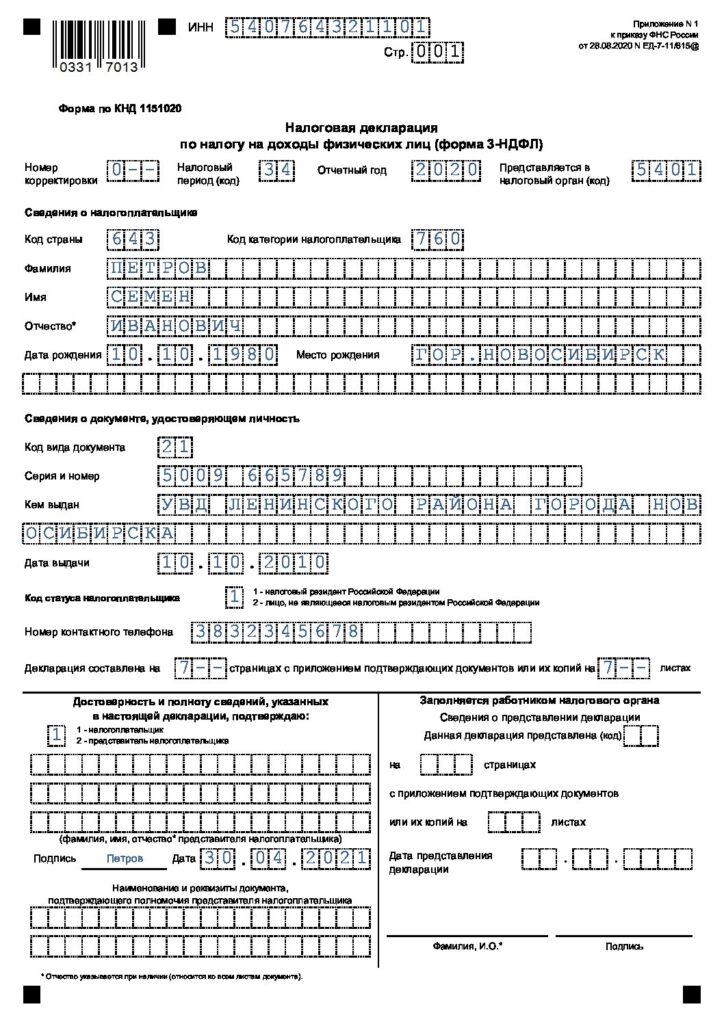

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

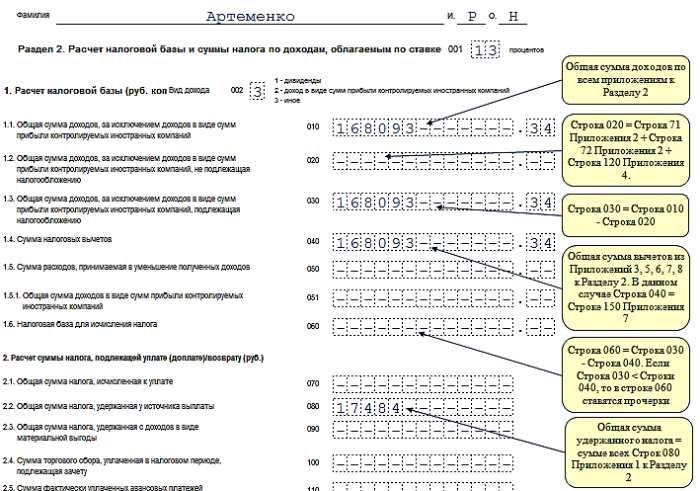

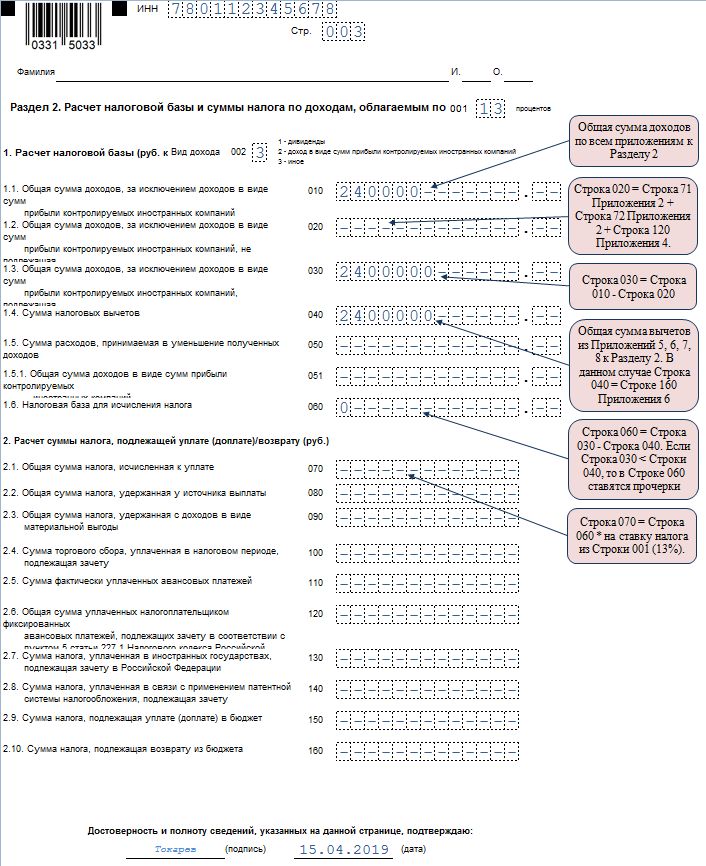

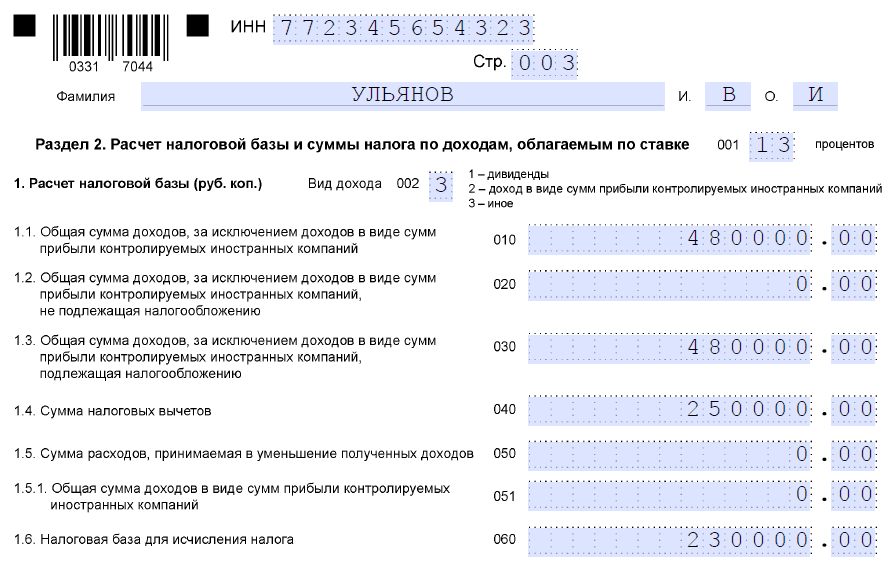

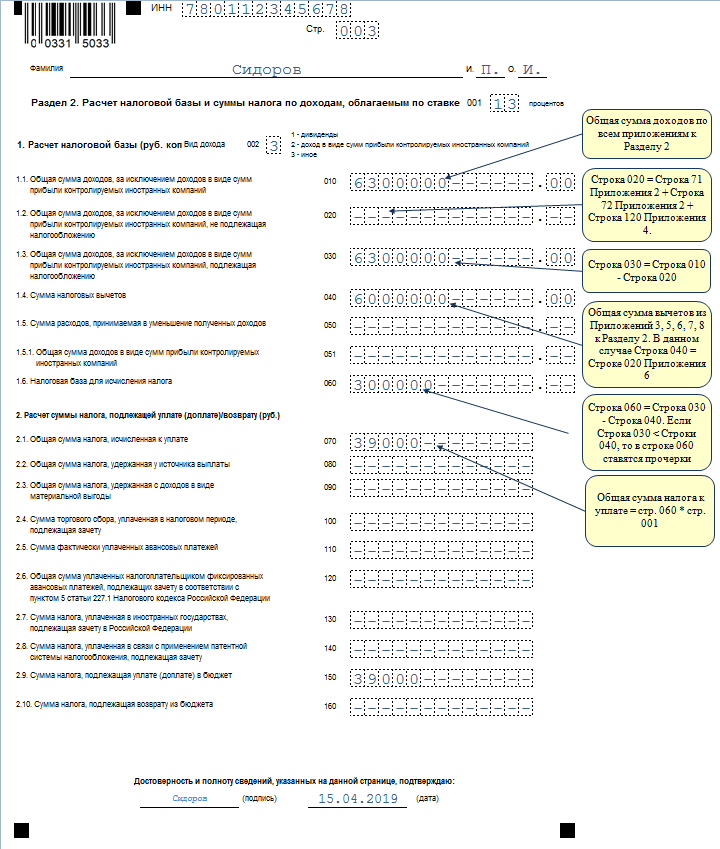

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

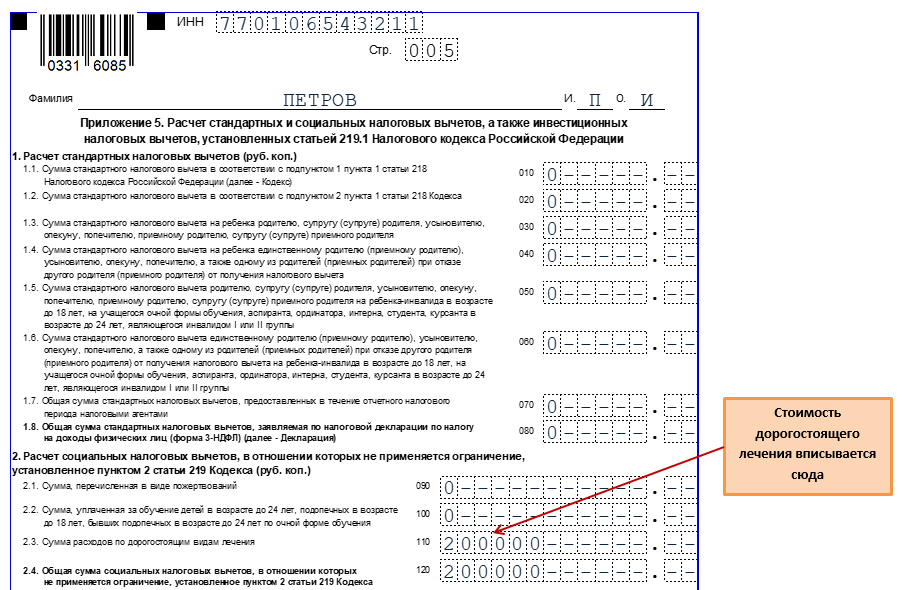

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

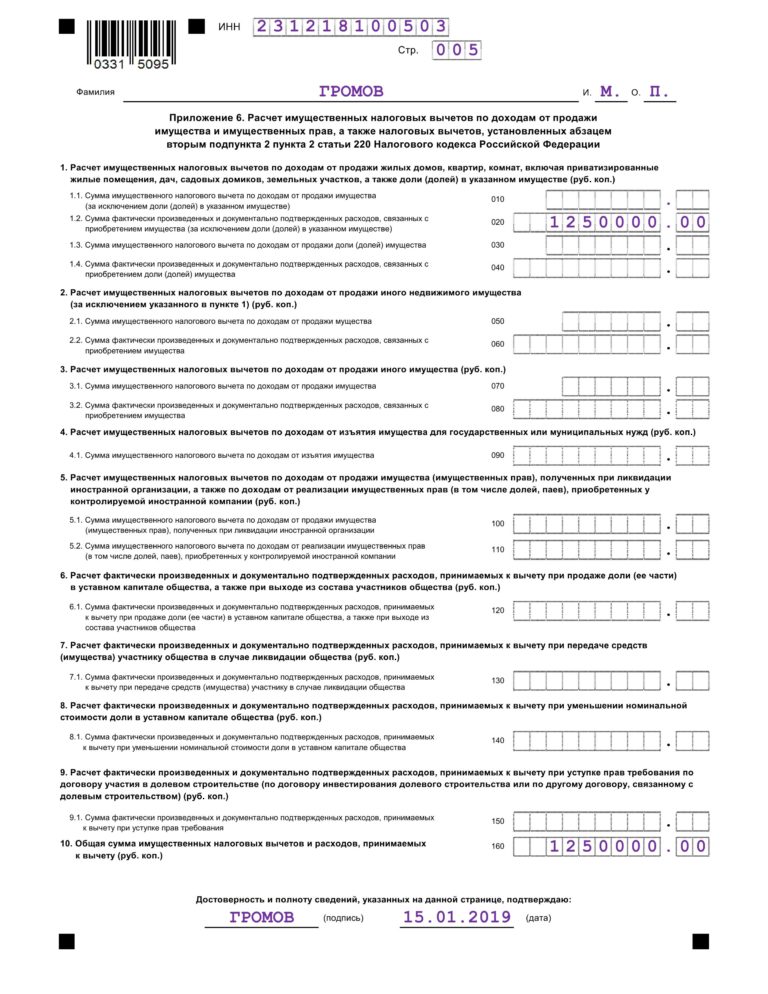

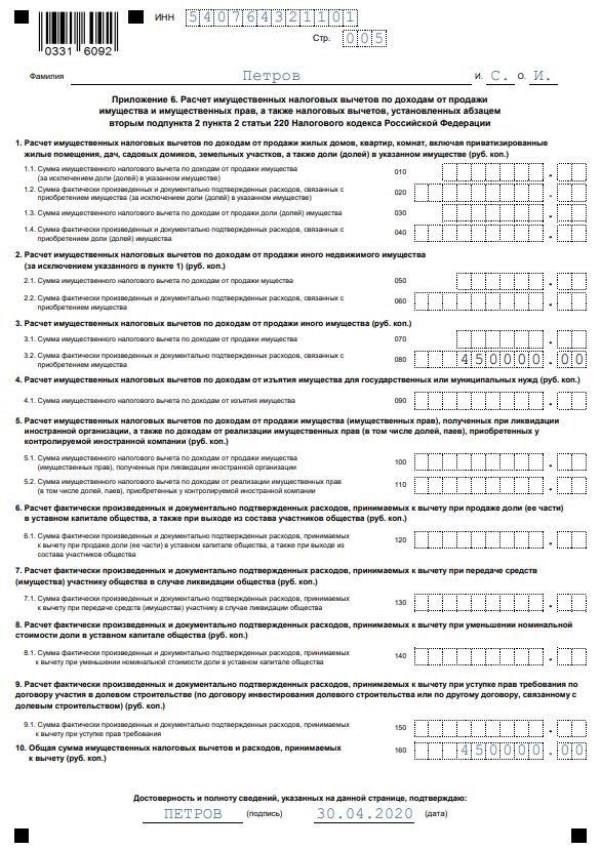

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

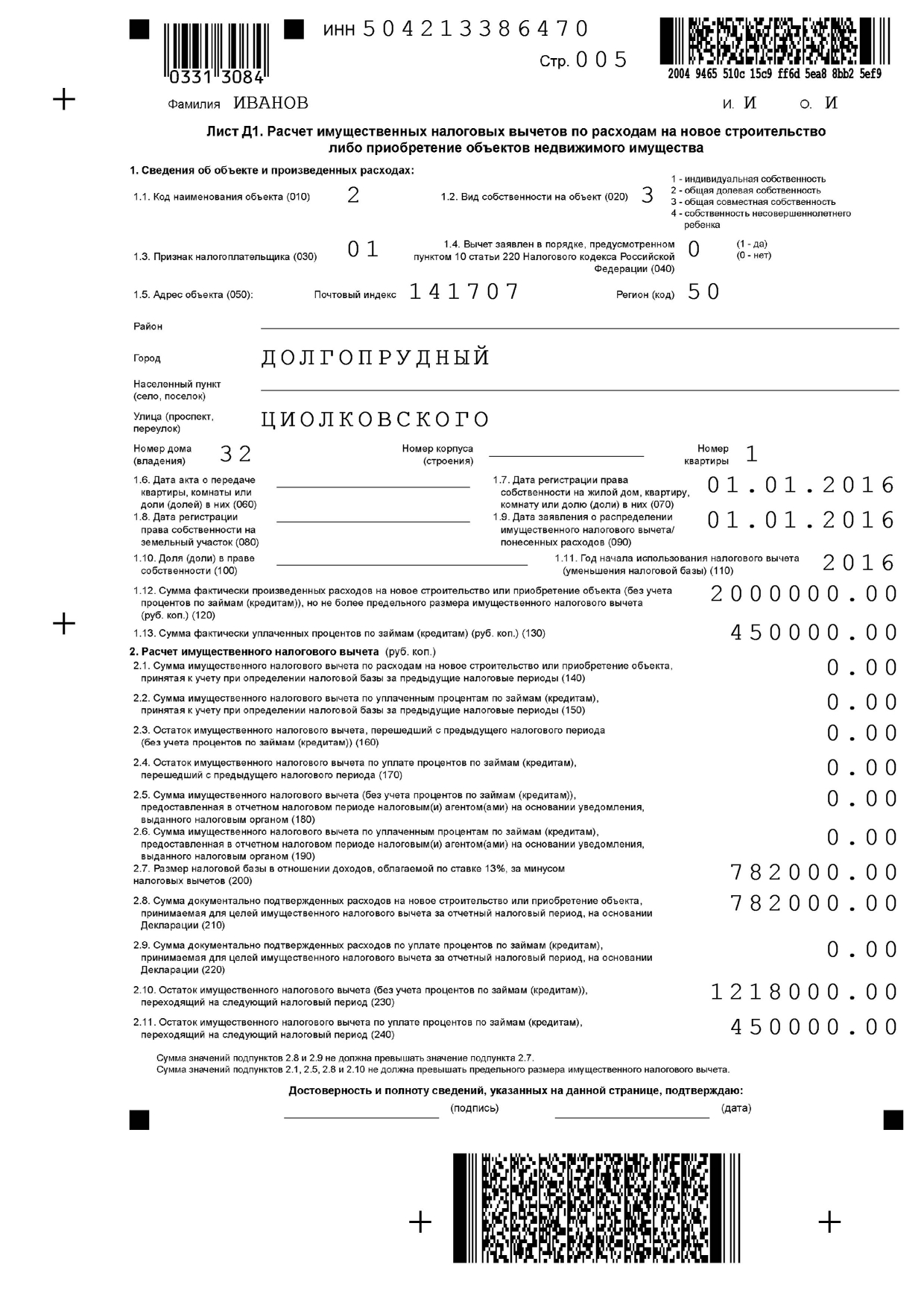

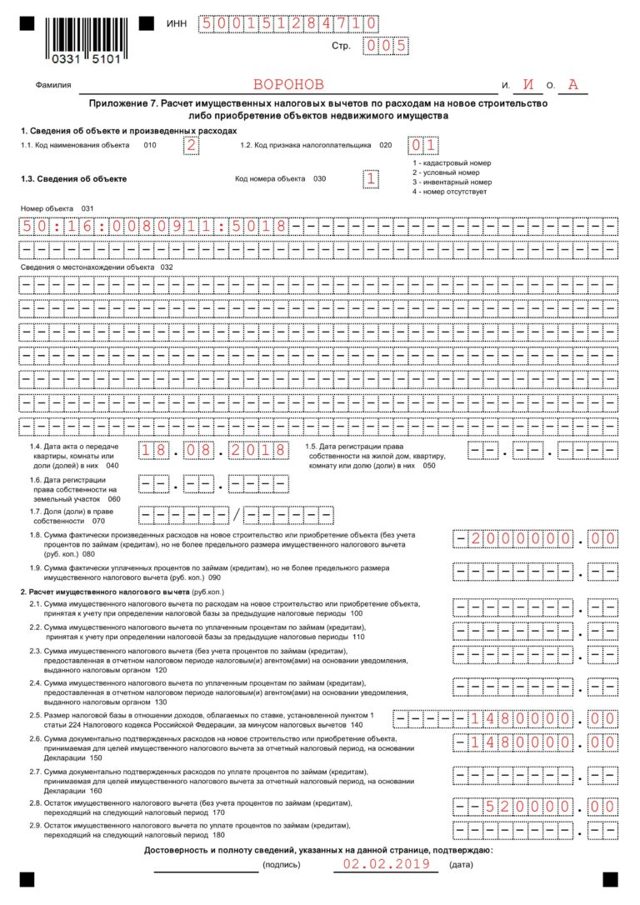

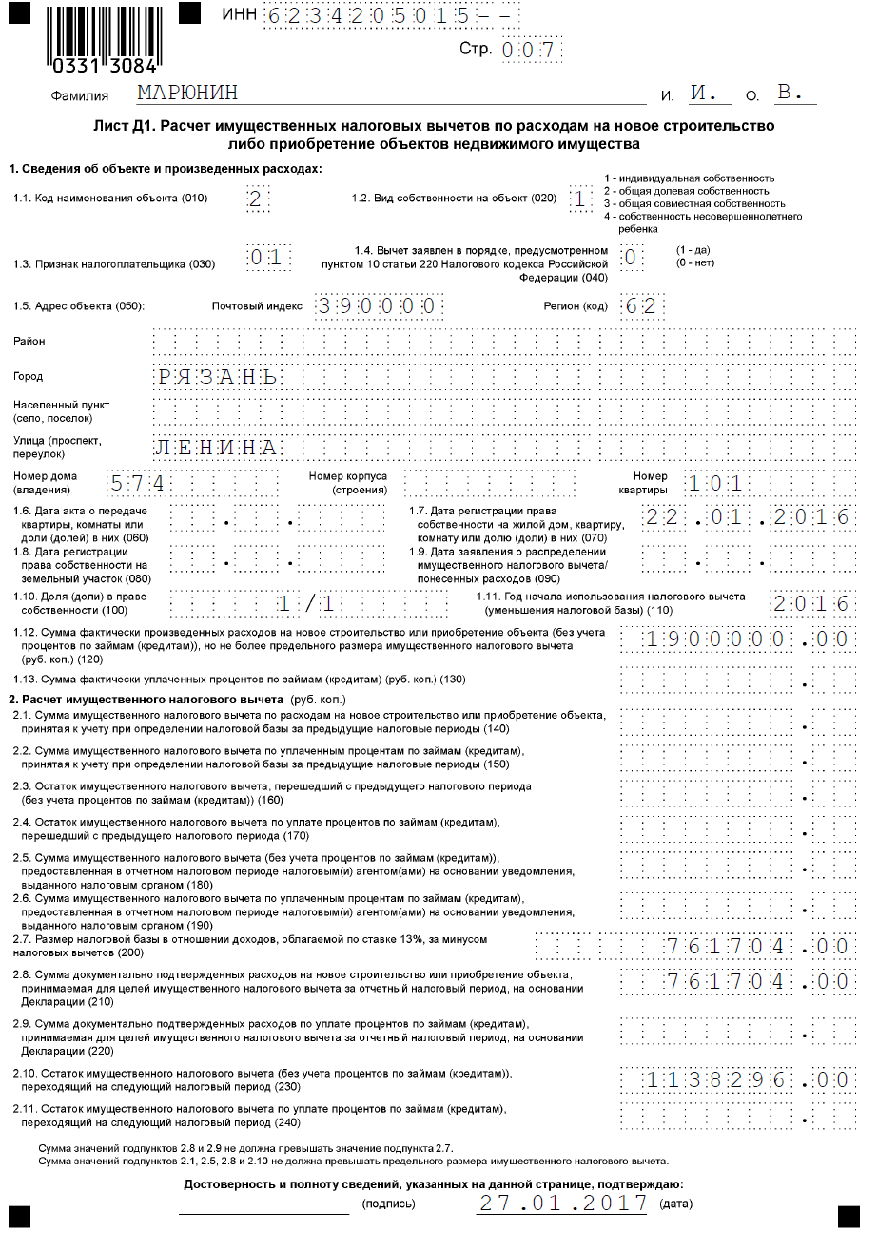

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Примеры заполнения налоговых деклараций по форме 3-НДФЛ

- Узнать вычет по предыдущим годам

- Как узнать номер инспекции

- Как узнать ОКТМО для декларации

- Узнать кадастровый номер

- Как узнать свой ИНН

- Как сохранить Декларацию в PDF

- Как узнать свой номер счета

- Как узнать почтовый индекс

- Что такое налоговый вычет

- Кто имеет право на вычеты

- Срок подачи 3-НДФЛ на вычет

- Сколько ждать налоговый вычет

- Как подать 3-НДФЛ в налоговую

- Как подать за 3 года

- Признак налогоплательщика

- Способ приобретения

- Стоимость объекта (ИВ)

- Как подать через ЛК

- Как сделать электронную подпись

- Как получить справку 2-НДФЛ

- Как добавить дополнительные документы

Для льготы учитывают 3 предыдущие года (для пенсионеров – 4), на протяжении которых гражданин получал заработок с отчислением налога. Это правило называется «смещением вычета в прошлое».

Возмещение допускается исчерпывать постепенно, подавая каждый год 3-НДФЛ по мере уплаты налогов.

Бланк 3-НДФЛ оформляется самостоятельно или с помощью специалиста. Нюанс: заявить на возмещение вправе супруг(а), даже при отсутствии ее/его в бумагах на квартиру, если недвижимость куплена в браке, поскольку такое имущество считается совместно нажитым.

Гражданин вправе обратиться за платной помощью при подготовке отчета в организацию, специализирующуюся на данной сфере услуг.

Мена рассматривается аналогично купле-продаже. Статья 220 НК не содержит условия по вариантам приобретения. Обмен позволено рассматривать в роли такового.

Декларацией отражают вычет, подразумевая, что оплатой выступало отданное взамен имущество (указывается его стоимость). Отчет имеет стандартный образец заполнения.

Образец заполнения 3-НДФЛ для получения имущественного вычета на второй, третий, последний год

Запустите программу. Откроется первое окно — для установки основных параметров.

Отмеченные на нашем скриншоте строки оставьте без изменений.

Нажмите на кнопку для выбора инспекции

При выборе обращайте внимание на две первые цифры, это код региона. Теперь нужно указать признак ОКТМО — код муниципального образования

Если вы не знаете ни ОКТМО, ни номер своей ИФНС, то можете воспользоваться сервисом «Адрес и платежные реквизиты инспекции» и найти все данные своего налогового органа.

Нажмите на следующее окно.

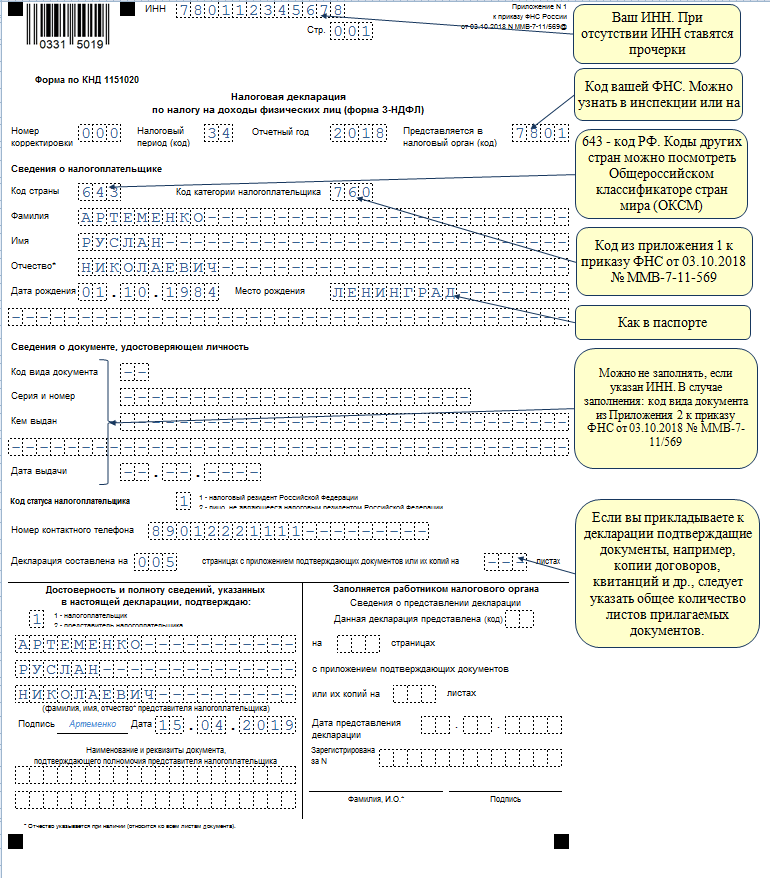

Это окно ваших персональных данных.

Укажите свое имя заглавными буквами в именительном падеже. ИНН указывать необязательно, это ваше право.

В нижней части откройте список видов документов.

Выберите паспорт.

Впишите данные паспорта.

Номер телефона указывается по желанию. Проверяющему вашу декларацию инспектору будет удобно связаться с вами по телефону в случае вопросов.

Нажмите на следующее окно.

Если вы не указали ИНН, появится такое окно. Нажмите на вариант «Пропустить».

Это раздел доходов.

Нажмите на верхний символ «+».

Откроется новое окно.

Здесь нужно указать краткую информацию об источнике доходов. Как правило, этим источником является работодатель. Возьмите справку 2-НДФЛ и перепишите из нее ИНН, КПП и ОКТМО своей организации. Если у вас есть дети, за которых вы получаете стандартные вычеты, поставьте флажок в строке.

Ваш источник появился в таблице.

Если у вас в течение прошедшего календарного года были и другие облагаемые доходы, нужно их добавить. Например, вы продали машину, которой владели меньше 3 лет. При добавлении этого источника указывается имя покупателя.

Нажмите на второй символ «+».

Вам нужно указать доходы источника. Если источников несколько, то к каждому открываются доходы — нельзя открывать разные доходы в строке одного источника, иначе вам могут отказать из-за несоответствия декларации приложенным документам.

У каждого дохода есть код.

Заработная плата имеет код «2000». Впишите сумму годового дохода — по справке 2-НДФЛ. Внимание — если вы получаете вычеты за детей, вам придется добавлять построчно зарплату за каждый месяц.

Доходы отобразятся в нижней таблице. Также появится сумма — база обложения — под таблицами.

Введите сумму удержанного НДФЛ — посмотрите ее в справке 2-НДФЛ. Это тот налог, который вы заплатили за прошлый год. Значит, вернуть вы сможете не более этой суммы (возможно — менее, если сдаете 3-НДФЛ на имущественный вычет на последний год и у вас маленький остаток).

Откройте следующее окно.

Это окно имущественных и других вычетов. Поставьте флажок в строке.

Станет доступным добавление объекта.

Нужно ввести данные купленной квартиры согласно вашим документам.

Укажите основные данные. Кадастровый номер посмотрите в выписке о праве собственности.

Из заполняемых строк здесь — сумма расходов. Какая бы она ни была в действительности, вы не можете указывать больше 2 000 000 (если у вас было меньше расходов, то пишите реальную сумму).

Здесь же нужно записать проценты. Пенсионеры ставят флажок напротив соответствующей строки — у них особый статус, позволяющий получать вычет при отсутствии текущих доходов, но при их наличии за 3 последних года.

Ваш объект появится в поле. Внизу вы увидите сумму расходов, принимаемую к вычету.

Укажите часть вычета, которую вы использовали — за предыдущие периоды. Корнеева использовала 500 000.

Декларация заполнена. Просмотрите ее с помощью функционала программы.

Через онлайн-сервис

Можно производить различные действия с отчетом — распечатать, сохранить архивом или отдельными листами. Сохраненный файл вы можете загрузить в «Личный кабинет налогоплательщика» и отправить в ИФНС онлайн.

ПолезноУже знал

22 мая 2021

semeiadvo

700

Пример заполнения 3 ндфл 2022 при возврате за покупку квартиры второй год

Возможны два варианта использования недостающей суммы. Во-первых, разрешается принимать в учет затраты на ремонт купленной недвижимости. Однако, такое право возможно только для квартир без отделки. Во-вторых, если объект приобретен после 1 января 2022 года, возможно перенесение остатка на следующую покупку.

Заполнение 3-НДФЛ в 2022 году, необходимой в случае покупки квартиры, предполагает, что указана должна быть общая сумма заявленных вычетов, которая уже на пропорциональной основе распределена между всеми присутствующими кодами ОКТМО. Кроме того, налоговая инспекция настоятельно рекомендует ставить четкие прочерки в тех строчках и клетках, которые остаются незаполненными. Когда указывает подоходный налог, то значения округляются до рублей, а копейки указывать нет необходимости, но вот для остальных показателей следует вносить точные значения. Если в значении более пятидесяти копеек, то значение округляются к меньшему, а остаток больше пятидесяти копеек – к большему значению.

Инструкция по заполнению 3-НДФЛ при покупке квартиры в 2022 году для получения вычета и возврата налога образец

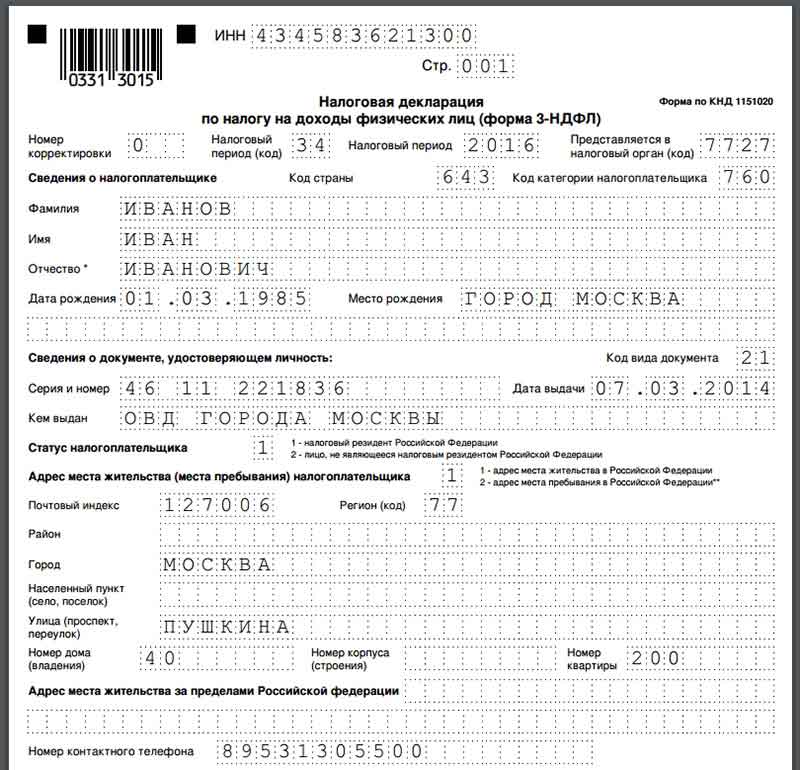

- Корректировочный номер (значение 0).

- Значение налогового периода (указывается 34 – для календарного года).

- Обозначение отчетного года (указывается 2022).

- Код фискального органа.

- Сведения о гражданине-заявителе.

- Сведения паспорта.

- Подтверждение резидентского статуса.

- Прочие стандартные данные.

- Жилой объект, реально приобретенный физлицом.

- Денежная сумма, уплаченная за недвижимость.

- Налогооблагаемые доходы в отчетном году.

- Сумма НДФЛ, фактически уплаченная и перечисленная физлицом.

- Размер причитающегося вычета (гражданин вычисляет его и показывает в декларации).

- Сумма уплаченного налога (НДФЛ), заявленная покупателем квартиры к возврату. Денежная сумма, возвращаемая из бюджета, показывается в разделе первом.

Как правильно уточнить декларацию 3-НДФЛ

Уточнённая (корректирующая) декларация 3-НДФЛ подаётся для внесения изменений в ранее представленные декларации. Такая необходимость может возникнуть при выявлении ошибок, неточностей или неполноты данных в предыдущих декларациях.

При этом важно избегать ошибок, которые не позволяют налоговым органам принять декларацию к рассмотрению либо приводят к искажению информации о суммах, подлежащих возврату из бюджета либо уплате. Прежде всего следует правильно указать номер уточнённой декларации

Первичной декларации автоматически присваивается номер корректировки «0», нумерация корректирующих за этот же налоговый период начинается с «1» и далее по порядку. Количество уточнённых деклараций не ограничено. При этом по общему правилу представление деклараций, в том числе уточнённых, возможно только в течение 3-х лет после периода, в котором возникло право на вычет. Например, вычет по расходам на лечение за 2020 год, можно заявить в течение 2021-2023 годов

Прежде всего следует правильно указать номер уточнённой декларации. Первичной декларации автоматически присваивается номер корректировки «0», нумерация корректирующих за этот же налоговый период начинается с «1» и далее по порядку. Количество уточнённых деклараций не ограничено. При этом по общему правилу представление деклараций, в том числе уточнённых, возможно только в течение 3-х лет после периода, в котором возникло право на вычет. Например, вычет по расходам на лечение за 2020 год, можно заявить в течение 2021-2023 годов.

Наиболее распространённая ошибка – указание в корректирующей декларации дополнительных налоговых вычетов без отражения в ней вычетов, ранее уже заявленных в первичной декларации.

Например, в первичной декларации за 2022 год отражён имущественный налоговый вычет на приобретение квартиры, по результатам камеральной проверки налогоплательщику были возвращены из бюджета 150 000 рублей. Позднее в налоговый орган поступила корректирующая декларация за 2022 год, в которой указан только социальный налоговый вычет по расходам на лечение с суммой возврата 10 000 рублей. Не включив в корректирующую декларацию ранее заявленный имущественный налоговый вычет, налогоплательщик фактически от него отказался, поэтому вместо ожидаемых дополнительных 10 000 рублей возврата в данном случае сформируется задолженность в сумме 140 000 рублей (150 000 – 10 000).

Важно помнить, что уточнённая декларация должна включать в себя все вычеты, ранее заявленные в декларациях, поскольку каждая последующая корректирующая декларация фактически заменяет собой ранее представленные за этот период. В приведённом примере в декларацию следовало включить и имущественный, и социальный вычеты, чтобы сумма налога к возврату сформировалась в размере 160 000 рублей (150 000 + 10 000)

В любом случае перед отправкой декларации 3-НДФЛ, подготовленной в электронном формате непосредственно в Личном кабинете для физических лиц на сайте ФНС России или мобильном приложении «Налоги ФЛ» либо с помощью программы «Декларация», рекомендуется провести простую проверку. Достаточно умножить сумму расходов, заявляемых к вычету, на 13 % – результат должен совпадать с суммой подлежащего возврату налога в декларации.

Декларация на имущественный вычет за 3 год: образец

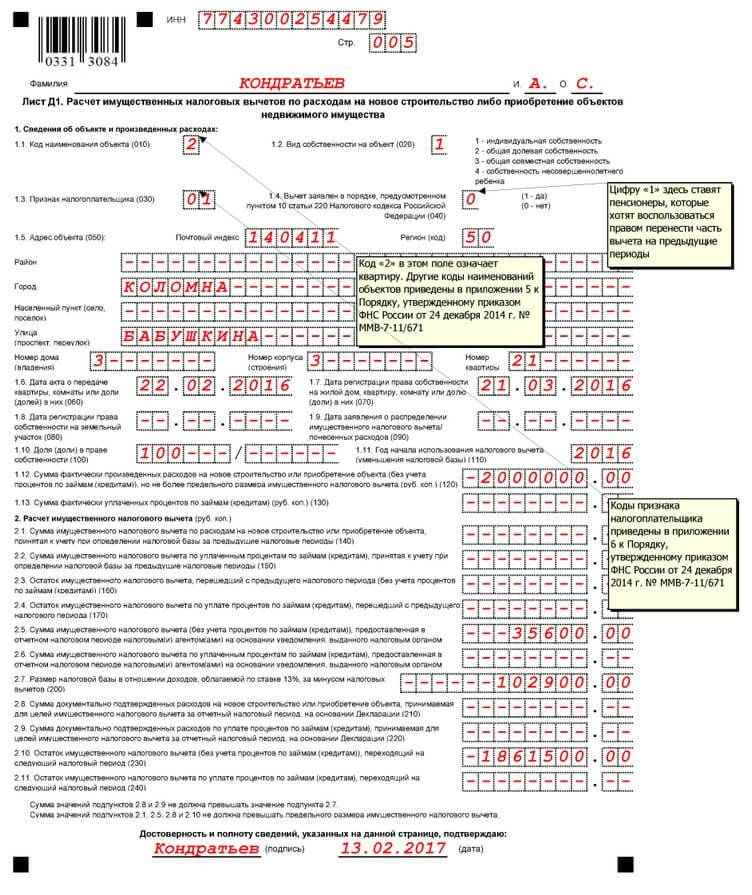

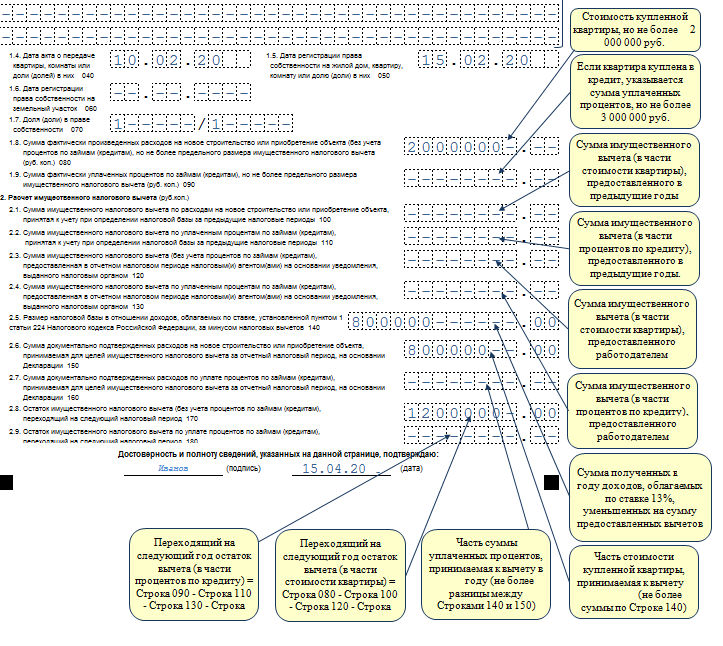

Код купленного имущества. Поскольку получить вычет можно не только за дом или за квартиру, но и за другие имущественные объекты, необходимо отметить, какая именно недвижимость была приобретена. Если это дом, к которому прилагается земельный участок, то код в данном случае 7, если квартира – 2.

Признак претендента на вычет. Для того чтобы обозначить сколько собственников владеет объектом, на который заявлено получение налоговой скидки, а также кто из них ее оформляет, придуман код признака налогоплательщика. Таким образом, если вычетом хочет воспользоваться физическое лицо, которое является единственным владельцем дома, то ему нужно писать цифры 01.

Данные об объекте. Также налогоплательщик должен указать, владеет ли он приобретенным имуществом в индивидуальном порядке или на объект оформлена собственность долевого либо совместного типа, написать полный адрес, по которому расположена данная недвижимость, а также проставить дату регистрации права на собственность и дату подачи на распределение имущественной налоговой компенсации.

Различные суммы. В первую очередь, покупатель имущества обязан отобразить сумму, которую он потратил на его покупку, а затем сумму, выплаченную им по процентной надбавке (данное действие необходимо, если был взят кредит). Помимо этого, проставляется размер налоговой базы, из которого уже была вычтена имущественная налоговая компенсация, и пишется размер затрат, зафиксированных документально.

Остаток вычета

Так как речь идет о получении компенсации имущественного типа за третий год, то очень важно правильно заполнить ячейку, подразумевающую указание остаточной налоговой скидки. Физическому лицу нужно взять декларацию за прошлый год и от суммы остатка зафиксированной в ней отнять размер вычета, который будет предоставлен ему за текущий налоговый период, а полученный результат отразить в строке 230 листа Д1.

Текст этой статьи будет полезен тем налогоплательщикам, которые хотят узнать, как заполнить декларацию 3-НДФЛ на имущественный вычет за 3 год. Для того чтобы процедура возмещения налога за покупку недвижимости прошла успешно, настоятельно рекомендуем учитывать правила оформления налоговой декларации, о которых также пойдет речь.

Уточнение в декларации по запросу налоговой инспекции

Наиболее частым является вариант, когда уточнения требует налоговая инспекция. После сдачи налогоплательщиком 3-НДФЛ законом предусмотрен 3-месячный период, в течение которого налоговый инспектор должен провести камеральную проверку. В случае обнаружения инспектором ошибок, неточностей или других несостыковок о них сообщается налогоплательщику.

После получения от инспектора запроса на уточнение информации или сообщении об ошибках, налогоплательщик обязан в течение пяти рабочих дней предоставить уточненный вариант 3-НДФЛ или документально подтвердить, что введенная информация является верной. Способ подачи корректирующей декларации должен быть таким же, как и подача основной.

Первое место в списке занимает неправильное отнесение вычета к тому или иному налоговому периоду. Допустим, гражданин заплатил за медикаменты в 2014 году, а в декларации просит дать ему вычет за 2015 год. Эта ошибка происходит от элементарного незнания законов. Ведь налоговая льгота предоставляется именно за тот год, когда заявитель заплатил за обучение, медицинское обслуживание или иные услуги.

На втором месте «антирейтинга» ошибок стоят нарушения «номера корректировки». Недочёты этого рода присутствуют во всех регионах. Их делают люди, впервые самостоятельно заполняющие и подающие декларацию. Чаще всего заявители неправильно указывают «номер корректировки». Они пишут в этой графе цифру 1, хотя по правилам следует ставить — 0. «Нулевой вариант» — это впервые поданная за отчетный год декларация. Если ИФНС ее не принимает и заставляет переделать, то в графе указывается цифра 1 и так далее, пока налоговый орган не примет документы.

Следующая ошибка связана с указанием кода ОКТМО. Здесь также есть свои нюансы. Когда декларация заполняется в связи с доплатой в бюджет, гражданин должен указать ОКТМО по месту своей регистрации, а если 3-НДФЛ подается для возврата денег государством, то заявитель указывает код ОКТМО по месту нахождения своего работодателя или иного источника выплат.

Далее, оформляя декларацию, заявители зачастую не заполняют листы, предусмотренные для того или иного вычета. Например, для получения вычета при покупке жилого помещения надо заполнить лист Д1, для социального и инвестиционного вычета — листы Е1 и Е2 и т. д. Если человек заполняет декларацию при помощи программы с web-сайта ФНС, то проблем, как правило, не возникает. Программа не даст перейти на следующий уровень, если он не внесет сведения в соответствующий лист. А вот, когда заявитель делает это самостоятельно в Word или Excell, то он и допускает подобные нарушения.

Ну и наконец, предоставление налоговых вычетов невозможно без соответствующих документов. Затраты на лечение, обучение, страхование или покупку имущества должны подтверждаться договорами, счетами, квитанциями, платежными поручениями. Однако многие заявители не прикладывают их к декларации и получают отказ в предоставлении преференций. Как это не удивительно, но подобные ошибки встречаются повсеместно.

Шаг 2. Заполните уточненную налоговую декларацию

В общем случае перерасчет налоговых обязательств производится в периоде совершения ошибки (п. 1 ст. 54 НК РФ). То есть если в 2016 г. вы обнаружили ошибку в декларации 3-НДФЛ, поданной за 2013 г., то для заполнения уточненной налоговой декларации необходимо использовать форму 3-НДФЛ, которая использовалась при представлении отчетности за 2013 г.

Если допущенные ошибки (искажения) привели к излишней уплате налога, то в этом случае перерасчет может производиться в периоде выявления ошибки (абз. 3 п. 1 ст. 54 НК РФ).

Если корректировать декларацию вы будете впервые, на титульном листе декларации поле «Номер корректировки» следует заполнить следующим образом: «1—«. Для вторичной уточненной декларации — «2—» и т.д. (пп. 2 п. 3.2 Порядка, утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@).

В уточненной декларации необходимо отразить все данные без ошибок, поскольку смысл уточненной декларации в том, что налогоплательщик вносит изменения в исходную декларацию, а не сдает еще один дополнительный отчет за какой-то из прошлых периодов (п. 1 ст. 81 НК РФ).

Заполнить налоговую декларацию 3-НДФЛ можно от руки или на компьютере. При этом вы можете воспользоваться сервисом «Личный кабинет налогоплательщика для физических лиц» или специальной компьютерной программой «Декларация» на сайте ФНС России.

К декларации приложите документы, обосновывающие внесение соответствующих изменений/дополнений в декларацию, а также заявление на возврат НДФЛ/вычет НДФЛ (при необходимости). Кроме того, можно приложить к декларации пояснительную записку о том, по какой причине уточняется сумма НДФЛ/размер вычета по НДФЛ. Это позволит избежать лишних вопросов инспектора при камеральной проверке.

Что касается уже представленных ранее документов, то нужно учитывать следующее.

В ходе проведения проверки налоговые органы не вправе истребовать у проверяемого лица документы, ранее представленные им в ИФНС при проведении камеральных или выездных проверок. Указанное ограничение не распространяется на два случая (п. 5 ст. 93 НК РФ):

1) когда документы ранее представлялись в ИФНС в виде подлинников и впоследствии были возвращены проверяемому лицу;

2) когда документы, представленные в ИФНС, были утрачены налоговой инспекцией вследствие непреодолимой силы.

Таким образом, если вместе с первой декларацией вы представили все необходимые документы, то представлять их повторно вы уже не обязаны. Если подтверждающие документы были представлены в налоговый орган в виде копий, инспектор имеет право ознакомиться с оригиналами указанных документов (абз. 7 п. 2 ст. 93 НК РФ).

Налоговая инспекция обратилась в суд с требованием о возврате налогоплательщиком ранее выплаченных ему денежных средств. По мнению ИФНС России, неосновательное обогащение возникло в результате незаконно полученного имущественного налогового вычета по НДФЛ в связи с приобретением объекта недвижимости. В ходе мероприятий налогового контроля деклараций, поданных для получения имущественного налогового вычета, было установлено, что договор купли-продажи налогоплательщиком был заключен с родной сестрой, что является препятствием в силу подп. 3 п. 1 ст. 20, п. 5 ст. 220, подп. 11 п. 2 ст. 105.1 НК РФ для его применения.

Удовлетворяя заявленные исковые требования ИФНС России в части взыскания излишне возвращенных сумм НДФЛ, суды первой и апелляционной инстанций указали на отсутствие у налогоплательщика права на получение имущественного налогового вычета.

Судебная коллегия кассационного суда, проверяя законность ранее вынесенных судебных постановлений, оснований для их отмены не установила. Коллегия еще раз указала на то, что федеральный законодатель установил случаи, когда право на имущественный налоговый вычет по налогу на доходы физических лиц не применяется. К их числу отнесено совершение сделки купли-продажи квартиры между физическими лицами, являющимися взаимозависимыми в соответствии со ст. 105.1 НК РФ (абз. 26 подп. 2 п. 1 ст. 220 НК РФ). В случаях, когда сделка купли-продажи квартиры совершается между физическими лицами, указанными в ст. 105.1 НК РФ, то есть между взаимозависимыми лицами, налоговая льгота, предусмотренная ст. 220 НК РФ, не предоставляется.

С налогоплательщика взыскано неосновательное обогащение в виде суммы неправомерно предоставленного имущественного налогового вычета в сумме 43 594 руб. 91 коп. (Определение Восьмого кассационного суда общей юрисдикции от 19 мая 2020 г. № 88-8430/2020).

Если нужно обновить паспортные данные

В случае, если объект жилой недвижимости приобретается по ипотеке, максимальная сумма для расчета имущественного вычета увеличивается до 3 млн. рублей, позволяя получить наличными средствами до 390 тысяч рублей.

Чтобы налоговая вернула нужную сумму налога, не отказала в предоставлении имущественного вычета, нужно провести правильный расчет остатка вычета и верно заполнить налоговую декларацию.

На мой взгляд, оптимальный вариант — первый, поскольку он позволяет заполнить декларацию 3-НДФЛ, не имея специального образования и с минимумом трудозатрат. Заполнение декларации онлайн займет не более 30 минут.

ФНС рассматривается обычно документы до трех месяцев, после чего принимает решение о возможности возврата подоходного налога.

При заполнении декларации онлайн попадаем на первую страницу, на которой необходимо указать номер налогового органа, в котором вы зарегистрированы, и ответить на вопросы о составлении декларации. Около каждого вопроса есть подсказки, которые помогут дать правильный ответ.

Заработная плата имеет код «2000». Впишите сумму годового дохода — по справке 2-НДФЛ

Внимание — если вы получаете вычеты за детей, вам придется добавлять построчно зарплату за каждый месяц

Реализовать право на получение имущественного налогового вычета при покупке жилья налоговый резидент РФ может только один раз в жизни. Однако по объективным обстоятельствам использование данного права до его полного исчерпания может занимать несколько лет или вообще растянуться на долгие годы (п. 9 ст. 220 НК РФ). В этом случае прибегают к повторной подаче 3-НДФЛ с покупки квартиры. На это могут быть 3 основные причины (см. таблицу).

| Причины заполнения 3-НДФЛ повторно при покупке квартиры | ||

| № | Ситуация | Пояснение |

| 1 | Квартира стоила меньше 2 млн рублей | Это значит, что оставшаяся сумма вычета (Цены квартиры МИНУС 2 млн р.) автоматически перешла на неопределенные будущие налоговые периоды. Когда будет приобретено очередное жилье, можно воспользоваться остатком этого вычета. Для этого сдают в ИФНС повторную декларацию 3-НДФЛ при покупке квартиры в последующем. Повторность здесь в том, что покупатель доиспользует тот же единственный вычет. |

| 2 | Небольшой официальный заработок покупателя | Экономическая суть в том, что перечисленного налоговым агентом в бюджет НДФЛ за год покупки квартиры не хватило, чтобы сразу вернуть всю положенную исходя из цены жилья сумму налога. В этом случае повторная декларация на налоговый вычет при покупке квартиры позволяет вернуть остальную сумму 13% налога. |

| 3 | В первичной декларации есть недочеты, ошибки и т. п. | Это чисто техническая причина, когда необходима повторная подача 3-НДФЛ с покупки квартиры. Несоответствия могут выявить как налоговики, так и сам покупатель жилья. |

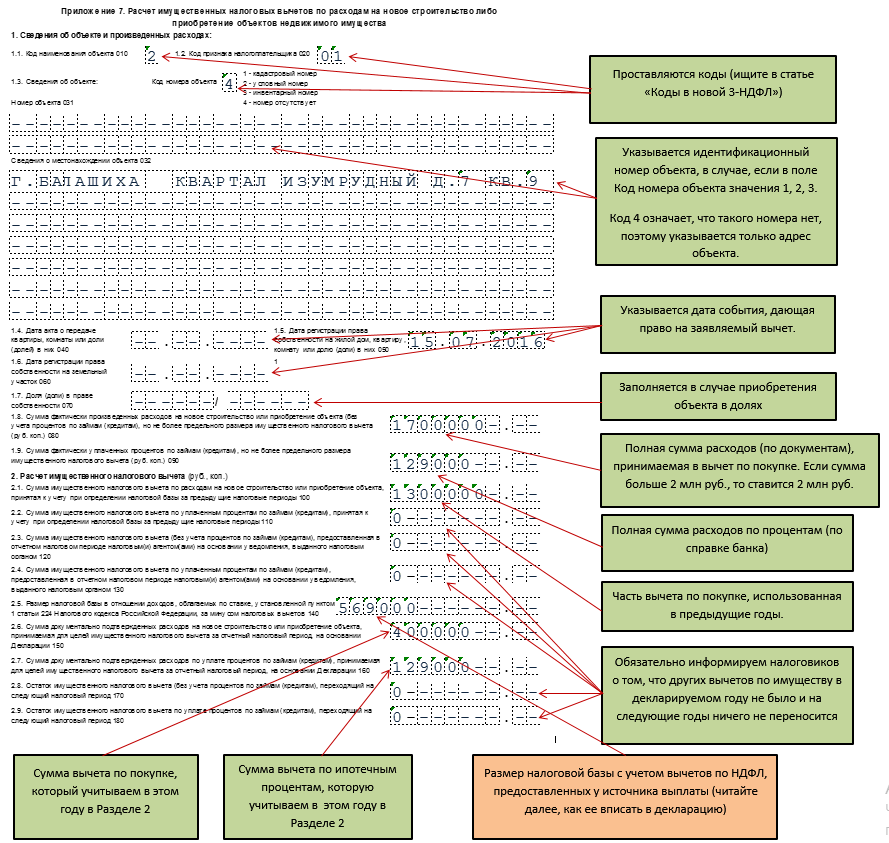

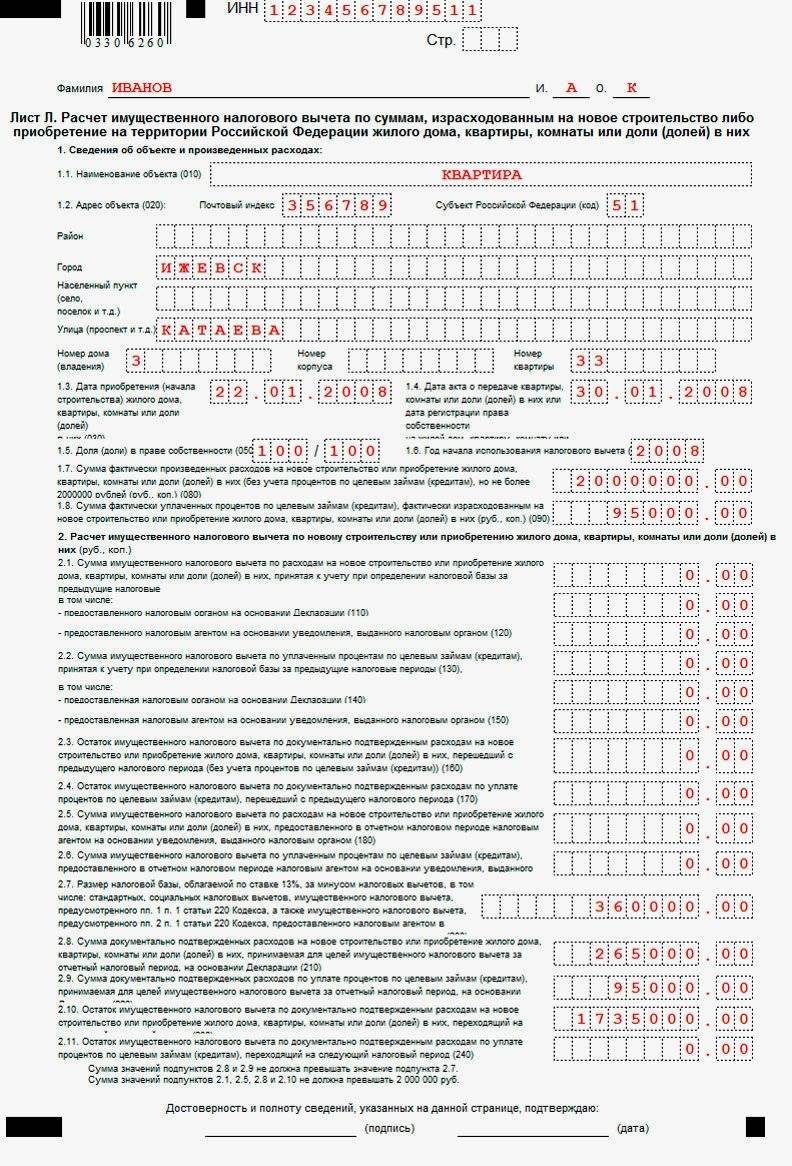

Заполнение Листа И 3-НДФЛ. Образец

Данный лист предназначен для непосредственного расчета имущественного вычета при покупке, а также строительстве жилой недвижимости.

В пункте 1 указываются сведения о построенной или купленной квартире, доме и другой жилой недвижимости.

010 – код объекта, берется из Приложения 5 к Порядку заполнения 3-НДФЛ: (нажмите для раскрытия)

| Наименование объекта | Код объекта |

| жилой дом | 1 |

| квартира | 2 |

| комната | 3 |

| доля | 4 |

| земельный участок | 5 |

| дом с земельным участком | 6 |

020 – вид собственности, выбирается один из предложенных вариантов.

030 – признак налогоплательщика, указывается, кто является налогоплательщиком, доходы которого отражаются в данной декларации: собственник жилья или его (ее) супруг (а).

040 – адрес приобретенной недвижимости.

050 – дата акта о передаче жилья.

060 – дата регистрации права собственности на жилье.

070 – дата регистрации права собственности на земельный участок.

080 – дата заявления о распределении вычета, если квартира в общей собственности (без долей).

090 – доля в приобретенном жилье.

100 – год начала использования вычета.

110 – сумма расходов в связи с покупкой квартиры, должна быть не более суммы имущественного вычета (2000000 руб.) без учета процентов по кредитам.

120 – сумма процентов, уплаченных по кредитам, взятым на покупку жилья.

На рисунке ниже показан пример заполнения листа_И в налоговой декларации.

Образец заполнения 3 НДФЛ на при покупке квартиры

Расчет имущественного вычета в налоговой декларации

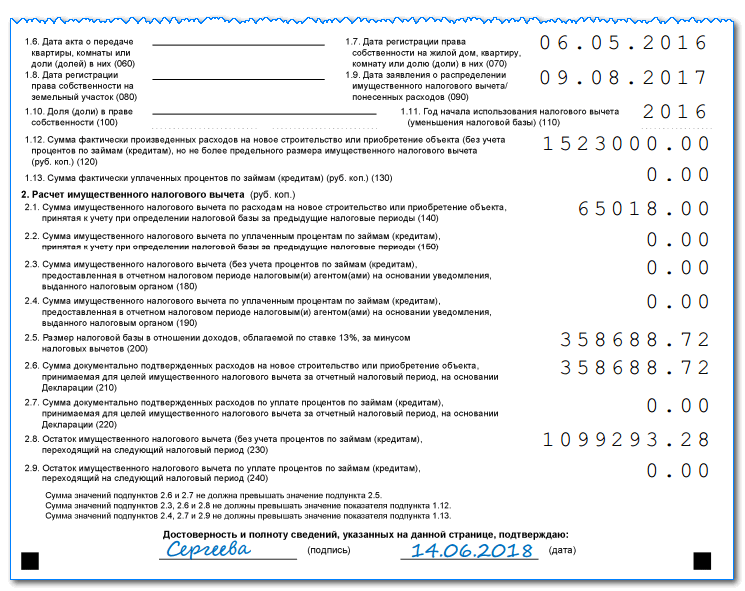

Строки 130-180 – указываются суммы имущественного вычета по расходам на покупку жилья и уплате процентов по кредитам за прошлые налоговые периоды.

Строка 190-200 – остаток вычета по расходам на покупку и уплате процентов, перешедшего с прошлого налогового периода.

Строки 130-200 заполняются, когда вычет вы уже получали в предыдущих годах, но получили еще не полностью, ведь вычет за год может быть предоставлен в сумме, не превышающей вашего годового дохода.

Строка 210 – сумма вычета по расходам на покупку, предоставляемая по уведомлению.

Строка 220 – сумма вычета по уплаченным процентам, предоставляема по уведомлению.

В строка 210-220 имеются в виду те суммы вычета, которые вы получите у своего работодателя на основании выданного налоговой уведомления. Ведь получить положенный вычет можно двумя способами: единовременно, подав декларацию о доходах в налоговый орган, или постепенно каждый месяц, в этом случае работодатель не будет отнимать сумму подоходного налога из вашей зарплаты.

Строка 230 – размер налоговой базы за минусом вычетов, получается как суммарный доход за отчетный год из строки 120 листа Ж1 минус суммарный стандартный вычет из строки 220 листа Ж1, а также минус вычет, предоставляемый по уведомлению из строк 210 и 220 листа И. С полученной суммы и будет рассчитан подоходный налог, который вы сможете вернуть за один отчетный год. Если эта сумма меньше положенного вам имущественного вычета, то остаток вычета перейдет на следующий год, вы его сможете получить в следующем году, заполнив еще раз декларацию. Остаток вычета будет переноситься на год следующий до тех пор, пока вы не получите полностью положенный вам имущественный вычет.

Строка 240 – сумма расходов, применяемая для целей имущественного вычета за отчетный год, не может более налоговой базы, рассчитанной в строке 230.

Строка 250 – сумма уплаченных процентов по ипотечному кредиту, применяемая для целей имущественного вычета, не может быть более, чем разность строк 230 и 240.

Строка 260 – остаток имущественного вычета по расходам на покупку квартиры. Если дохода за отчетный год не хватило для получения вычета в положенном размере (то есть ваш доход за год меньше, чем имущественный вычет), то остаток вычета переходит на следующий год. Значение получается, как строка 110 – (130 + 210 + 240).

Строка 270 – остаток имущественного вычета по расходам на уплату процентов по кредиту, переходящий на следующий год.

Заполнение налоговой декларации. Расчет по имущественному вычету

Заполнив лист Ж1 и И, проверьте:

- (строка 240 + строка 250) не должно быть больше, чем строка 230;

- (строка 130 + 210 + 240 + 260) не должно быть больше имущественного вычета, на который вы имеете право.