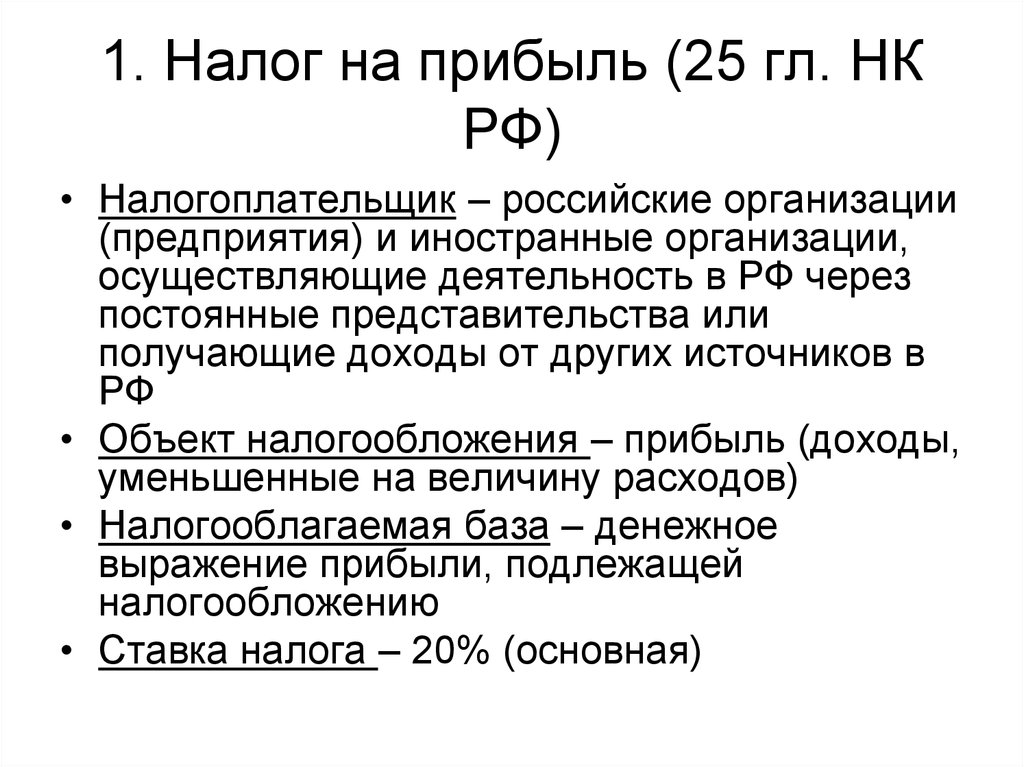

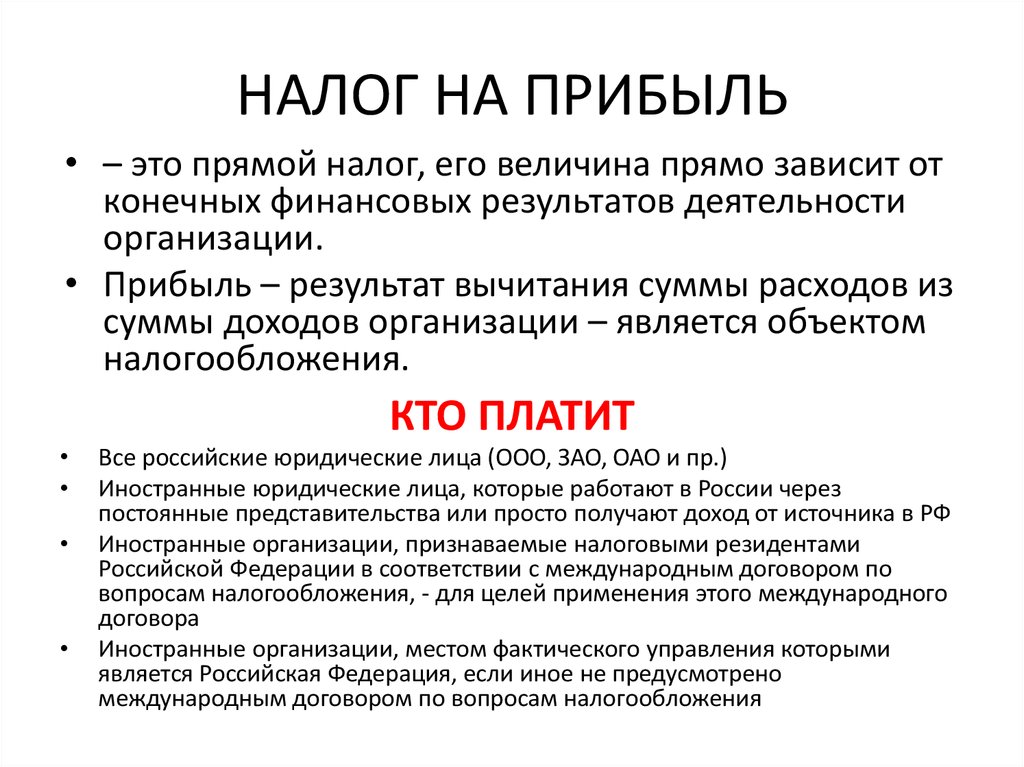

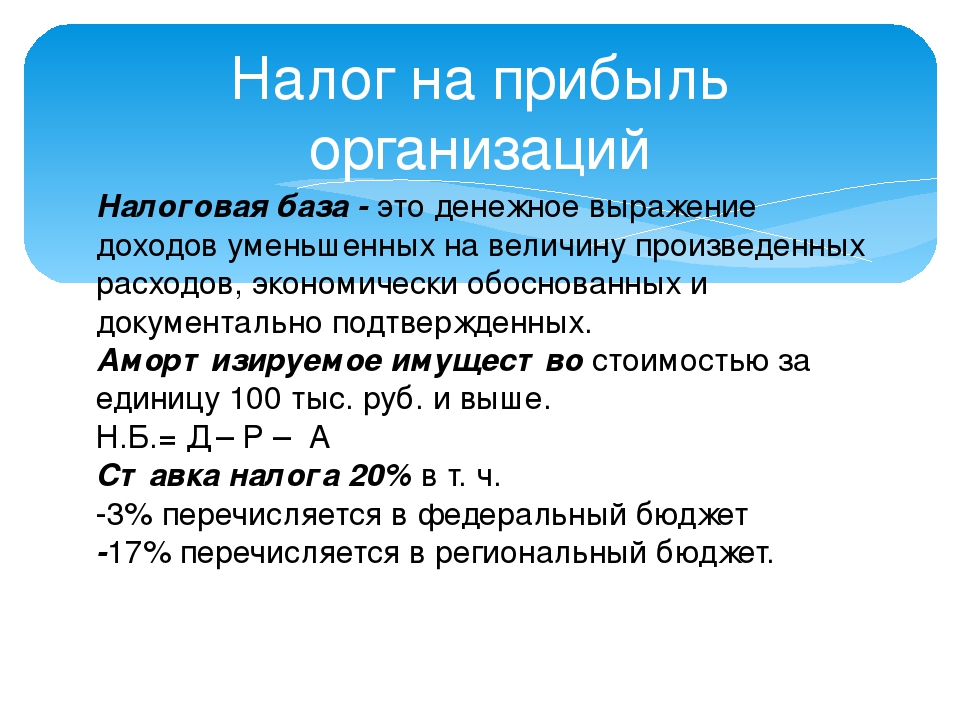

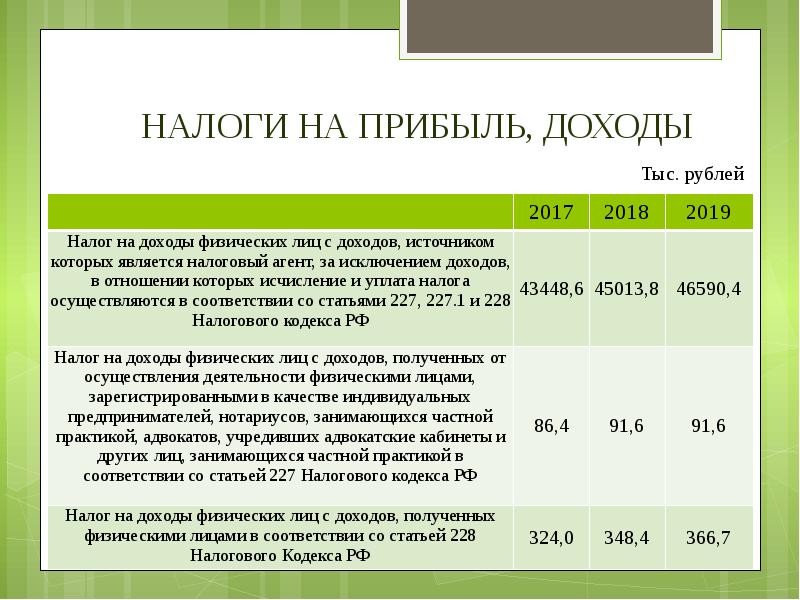

Объект налога

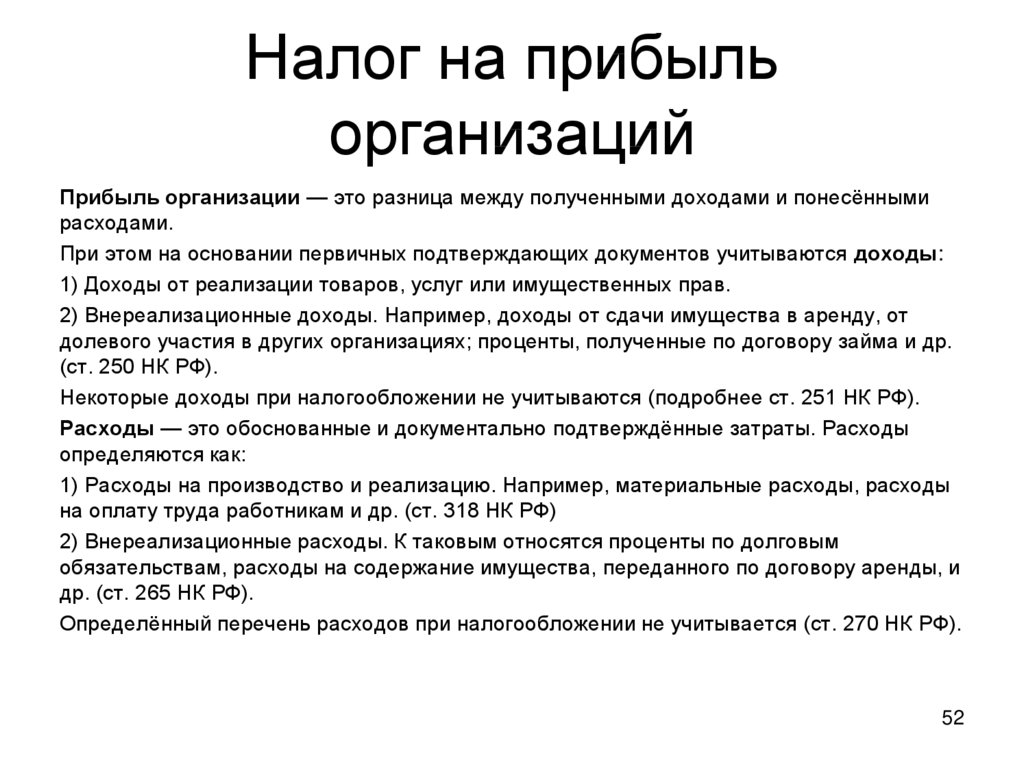

Под налог попадает доход, полученный от продажи продукции, услуг (как собственного производства, так и приобретенные). Эта категория доходов считается реализационной. Доход, полученный от участия в других организациях, от прав, нематериальных активов, считается внереализационным. В ст. 250 НК детально прописан весь перечень таких активов.

Не считается доходом получение активов, если у передавшего их лица не возникло права требовать что-то в ответ. Денежные средства в рублях и иностранной валюте учитываются вместе для расчета прибыли.

В ст. 251 содержится длинный и детальный перечень поступлений, которые не являются объектом налога. Обобщенно в этот перечень входят:

- средства или имущество, переданное для пополнения активов уставного или складочного капитала;

- имущество, переданное из бюджета;

- имущество, переданное для государственных или муниципальных предприятий;

- вложения для капитального строительства.

Ст. 270 НК содержит в себе дополнительный перечень поступлений, не учитываемых при исчислении налога.

Налог на прибыль организаций с 2019 – 2020 года что изменится

Плательщиками будут и консолидированные группы – то есть объединения организаций для уплаты налога. Цель создания таких объединений – уменьшение налоговой нагрузки на организации. Налоговая база всех компаний складывается, то есть консолидируется – поэтому группа так и называется. В группе выбирают ответственную компанию, которая начисляет и вносит деньги в бюджет за всех. Такое объединение – это право, а не обязанность юридических лиц. Вступить в него можно добровольно, так же как и покинуть группу.

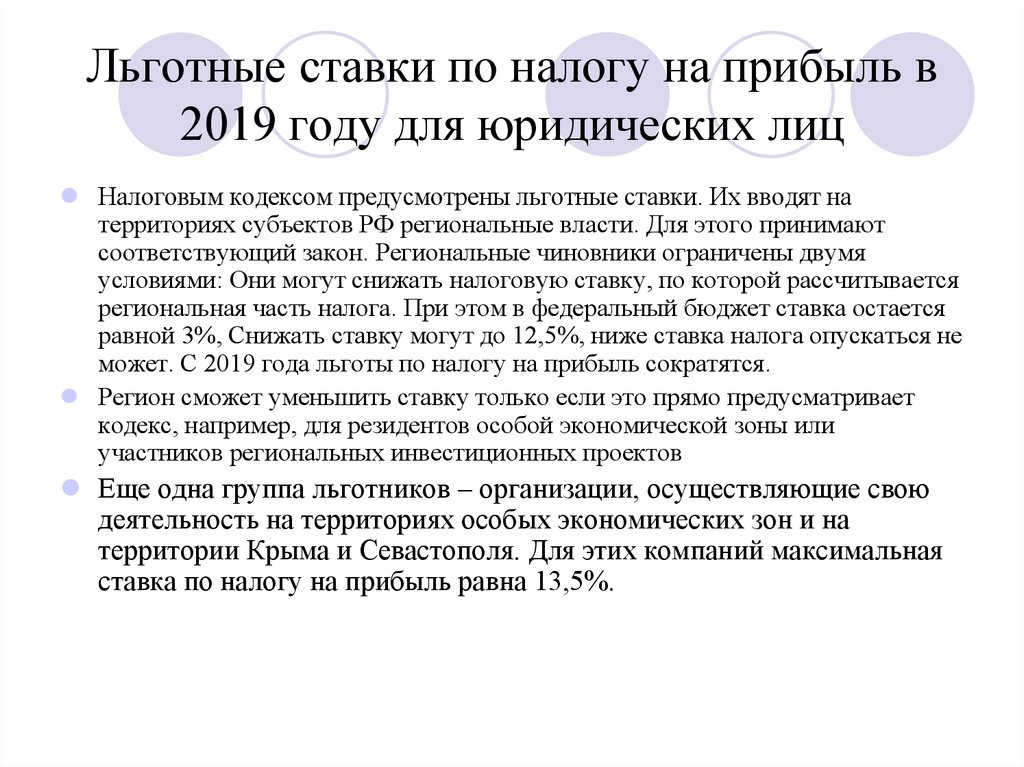

В 2019 году произойдут изменения по налогу на прибыль. В частности изменятся региональные ставки для некоторых компаний. В статье мы привели привели все новые ставки в удобной таблице.

Расчёты налога

Сколько предстоит выплатить компании за установленный период деятельности, вычисляется по двум разным системам:

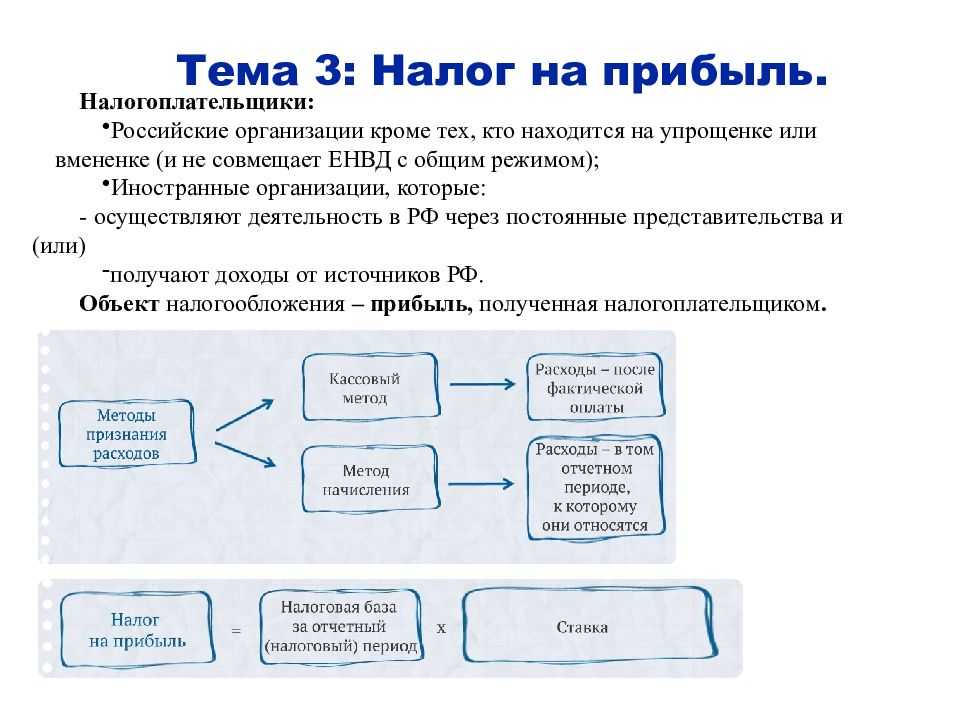

- Метод начисления. При нём показатели рассчитываются, основываясь на схеме образования расходов и доходов компании. Фактическое поступление средств не играет роли.

- Кассовый метод. Определяет действующие активы по факту финансовых операций. Подойдёт только для тех компаний, квартальная премия в которых до миллиона рублей.

Таблица налога на прибыль в 2019 году, а точнее его ставок, есть на этом сайте. Она основана на данных Налогового Кодекса. Чтобы проверить, что все данные в таблице верны и ознакомиться с текстом статьи 284 НК, можно обратиться на этот .

Также можно использовать более простой метод расчётов и внести данные в калькулятор, который всё рассчитает самостоятельно и сэкономит время. Чтобы проверить, прав ли калькулятор, расчеты легко произвести и самостоятельно.

Образец расчёта налоговой выплаты

Для этого сначала нужно определить, что налог на прибыль – это ставка, умноженная налоговую базу. Она в это время условно делится на две части – промежуточную и итоговую базу. Чтобы рассчитать, сколько составит промежуточная, нужно сложить доходы от реализации и вне неё, а после вычесть из них внереализационные доходы и расходы, уменьшающие этот доход. Расчёты будут корректировать в зависимости от множества факторов, приносящих доход или убытки. Поэтому такие расчеты лучше доверять людям со специальным образованием.

Итоговая налоговая база — это результат вычитания из промежуточной налоговой базы убытков прошлых лет, которые могут повлиять на нынешние расчёты. Если одно из этих значений налоговой базы окажется отрицательным, то дальнейший расчёт не пригодится, потому что прибыли не будет – отрицательные значения говорят об убытках.

Таким образом, можно привести простой пример. Представим, что у компании:

- Доходы – 1.5 миллиона рублей.

- Расходы, которые уменьшают доход – 950 тысяч рублей.

- Внереализационные доходы – 15 тысяч рублей.

- Внереализационные расходы – 35 тысяч рублей.

Учитывая обозначенные выше схемы расчета, промежуточная налоговая база будет равна 530 тысячам рублей. Налоговая база составит столько же. В конечном итоге сумма, которая будет отчислена государству с полутора миллионов прибыльных рублей, составит 106 тысяч рублей, если обращаться к таблице и использовать ставку 20%.

Особенности применения налоговой ставки 0 процентов к налоговой базе, определяемой по операциям с акциями (долями участия в уставном капитале) российских организаций

Статья 284.2 НК РФ устанавливает особенности применения налоговой ставки 0 процентов к налоговой базе, определяемой по операциям с акциями (долями участия в уставном капитале) российских организаций.

Налоговая ставка 0 процентов применяется к налоговой базе, определяемой по доходам от операций по реализации или иного выбытия (в том числе погашения) акций российских организаций (долей участия в уставном капитале российских организаций), при условии, что на дату реализации или иного выбытия (в том числе погашения) таких акций (долей участия в уставном капитале организаций) они непрерывно принадлежат налогоплательщику на праве собственности или на ином вещном праве более пяти лет.

С учетом этого требования налоговая ставка 0 процентов применяется к налоговой базе, определяемой по доходам от операций по реализации или иного выбытия (в том числе погашения) акций российских организаций, при соблюдении в отношении указанных акций одного из следующих условий:

· если акции российских организаций относятся к ценным бумагам, не обращающимся на организованном рынке ценных бумаг, в течение всего срока владения налогоплательщиком такими акциями;

· если акции российских организаций относятся к ценным бумагам, обращающимся на организованном рынке ценных бумаг, и в течение всего срока владения налогоплательщиком такими акциями являются акциями высокотехнологичного (инновационного) сектора экономики;

· если акции российских организаций на дату их приобретения налогоплательщиком относятся к ценным бумагам, не обращающимся на организованном рынке ценных бумаг, и на дату их реализации указанным налогоплательщиком или иного выбытия (в том числе погашения) у указанного налогоплательщика относятся к ценным бумагам, обращающимся на организованном рынке ценных бумаг и являющимся акциями высокотехнологичного (инновационного) сектора экономики.

Порядок отнесения акций российских организаций, обращающихся на организованном рынке ценных бумаг, к акциям высокотехнологичного (инновационного) сектора экономики устанавливается Правительством РФ.

Источник its.1c.ru

Что делать с убытками

Казалось бы все просто: нет прибыли, нет налога. Надо написать об этом в декларации и все. Если бы все было так просто, это было бы не наше государство, а какое-то другое. При региональных налоговых инспекциях созданы «Убыточные комиссии», которые отдельно ревизуют отчетность фирм, показавших убытки

Не просто отдельно, а с особым вниманием. Поэтому бухгалтеры с большим стажем советуют даже при реальных убытках показывать мизерную прибыль, оплачивать минимальный бюджетный сбор

Пристальное внимание налоговиков еще никого до добра не доводило.

- Денежная реформа в России в 2019 году

- Проект бюджета на 2019 год в России

- Прогноз стоимости валюты на 2019 год

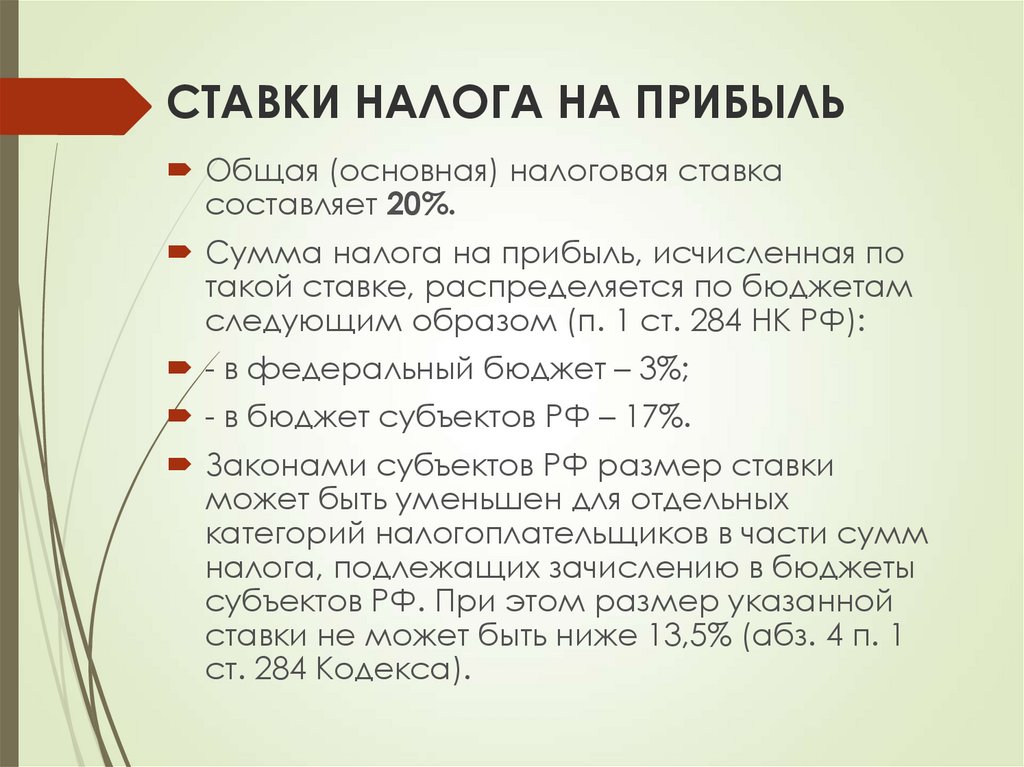

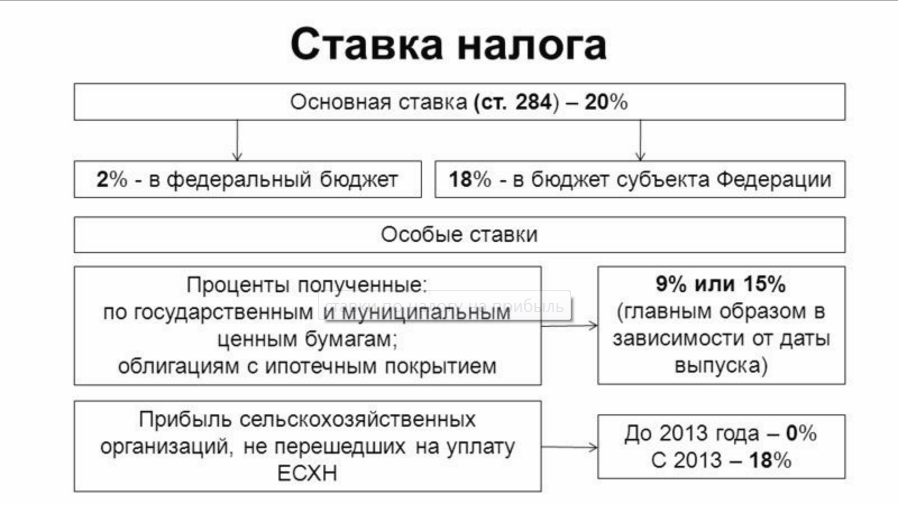

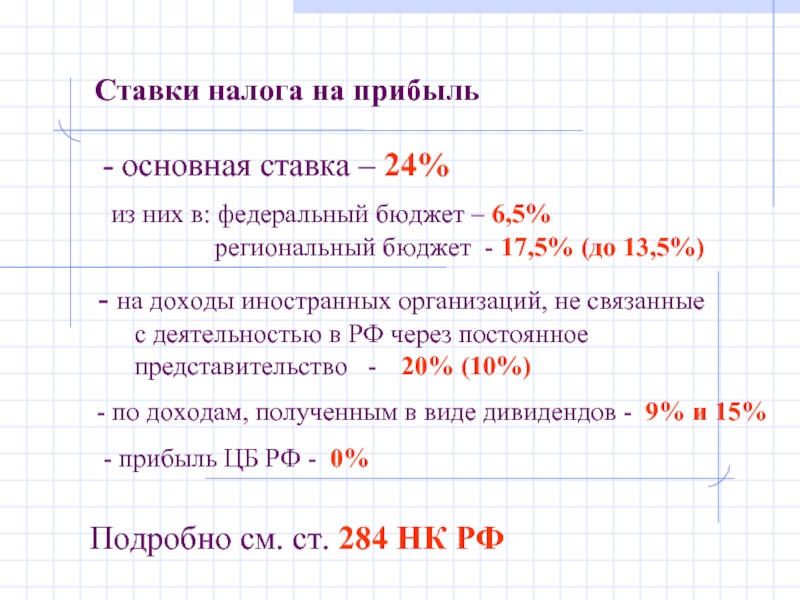

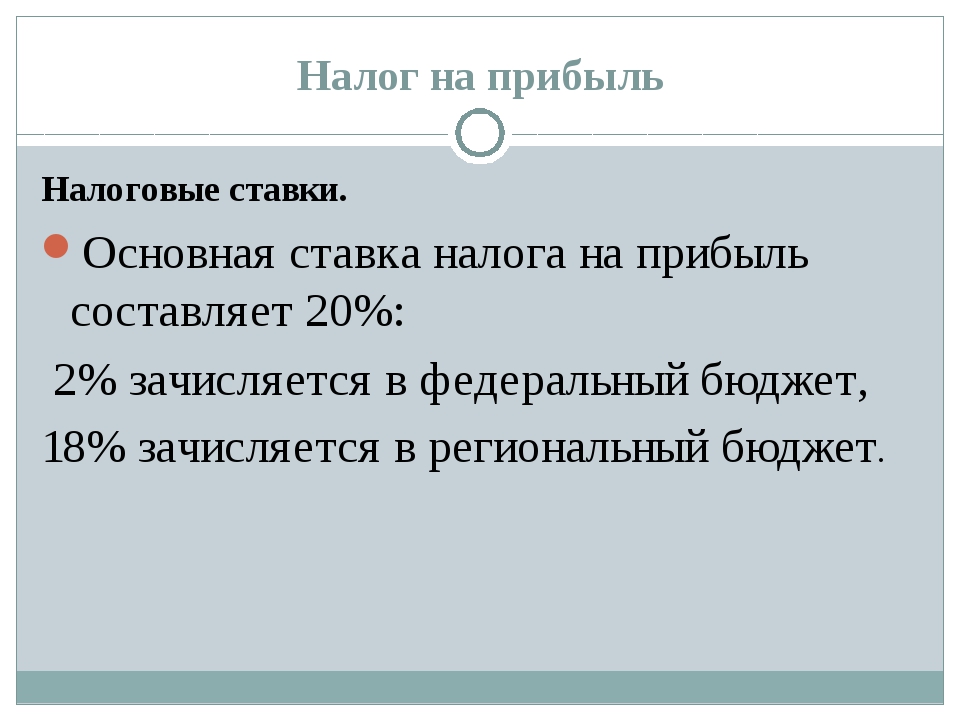

Общая ставка налога на прибыль

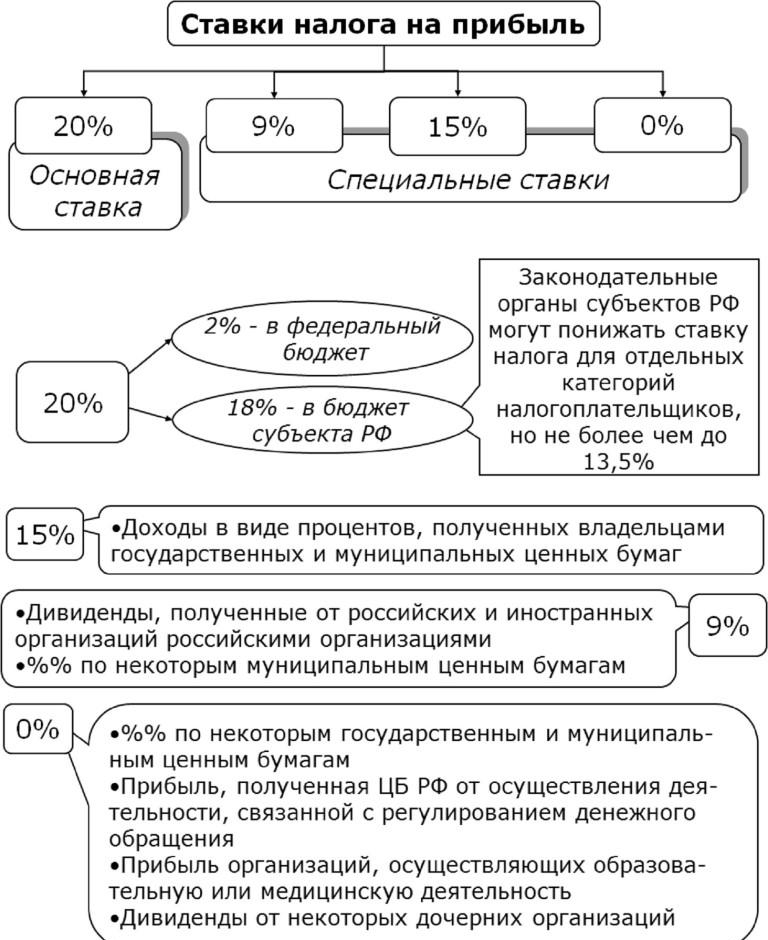

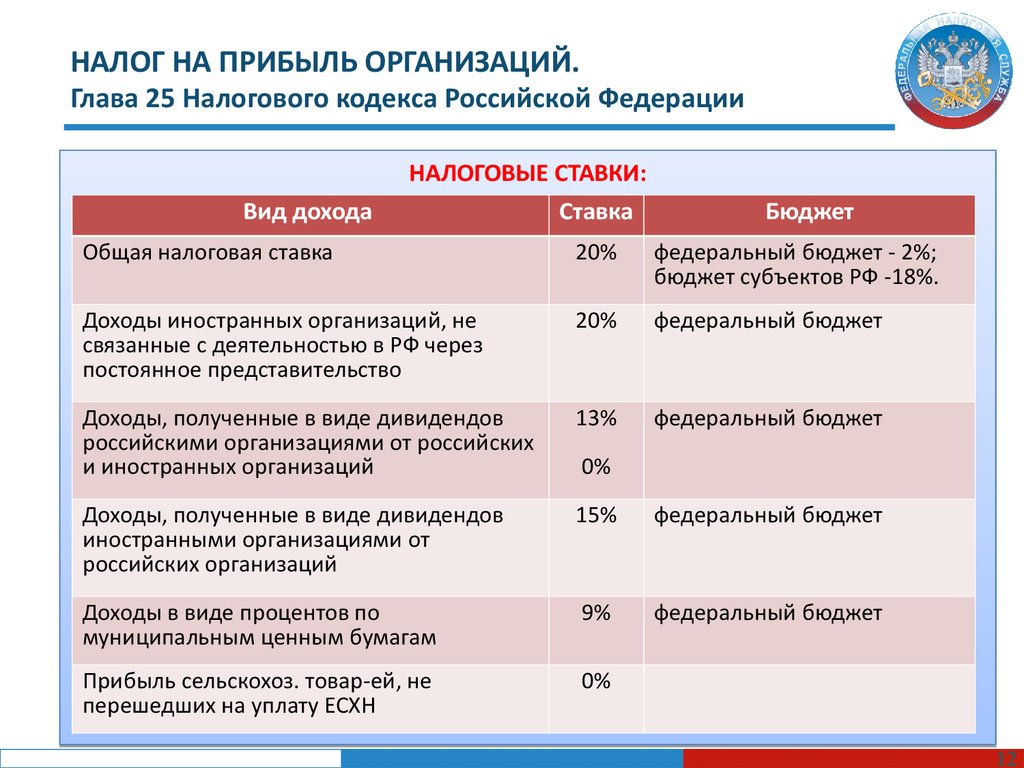

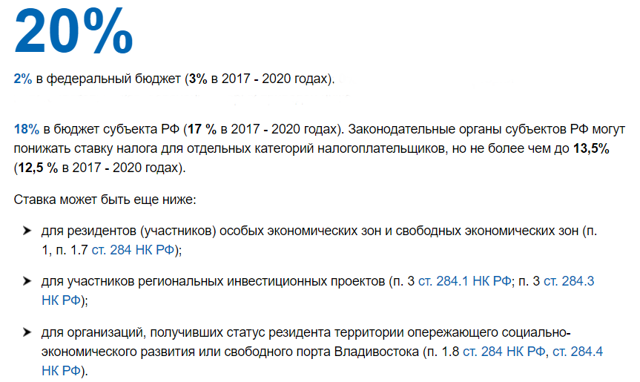

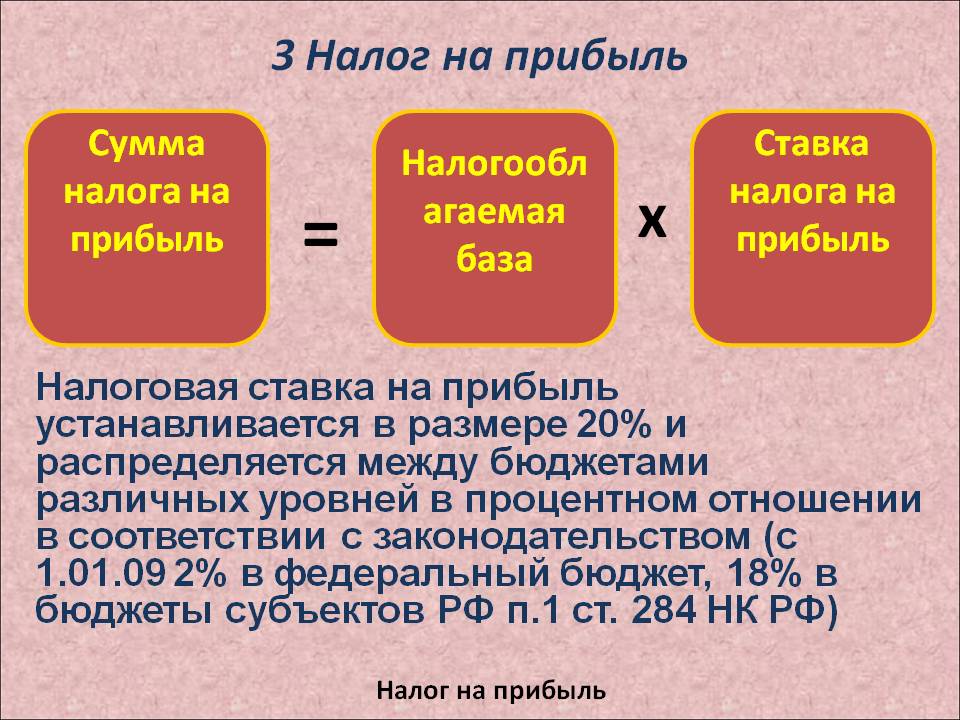

Общая ставка налога на прибыль равна 20%. Из них часть налога получает федеральный бюджет, и часть — региональный. Порядок распределения процентов между бюджетами в 2019 году такой:

- 3% в федеральную казну;

- 17% — в региональный бюджет.

На местном уровне власти могут понизить налоговую ставку, но только в той части, которая пойдет в местный бюджет. И в отношении особой группы налогоплательщиков.

Напомним, что до 1 января 2019 г. власти субъектов РФ могли понизить региональную ставку налога на прибыль до 12,5% по своему усмотрению для всех налогоплательщиков. С 1 января 2019 года региональные законы о понижении налоговых ставок по налогу на прибыль, принятые после 1 января 2018 года в отношении «обычных» налогоплательщиков, отменены.

С 2019 года регионы могут вводить пониженные тарифы по налогу, который подлежит зачислению в региональные бюджеты, только в случаях, прописанных в Налоговом кодексе. А именно, такое право имеется у них только в определенных случаях — для резидентов ОЭЗ. Это предусмотрено Федеральным законом от 3 августа 2018 года № 302-ФЗ.

Условием для этого является ведение раздельного учета доходов (расходов), полученных (понесенных) от деятельности на территории особой экономической зоны и за ее пределами.

Если власти субъектов приняли законы о снижении региональной ставки налога для «обычных» налогоплательщиков до вступления в силу Федерального закона от 3 августа 2018 года № 302-ФЗ, то действовать они будут до 2023 года или до даты завершения срока действия закона. При этом принятую ранее ставку власти могут по своему усмотрению и повысить (Федеральный закон от 27 ноября 2018 г. № 424-ФЗ).

Обратите внимание

Если срок действия пониженной ставки закончится ранее 2023 года, власти субъекта смогут его продлить. Запрещено устанавливать пониженные ставки, но не запрещено продлевать их. На это неоднократно указывал Минфин России (см. письма от 28 марта 2019 г. № СД-4-3/5681@, от 16 ноября 2018 г. № 03-03-05/83098).

По общей ставке платят налог на прибыль и иностранные организации, которые ведут деятельность в России через постоянное представительство.

Сроки уплаты налога и авансовых платежей

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. (cт. 286 НК РФ)

- Квартальные авансовые платежи уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период.

- Уплата налога по истечении налогового периода не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период.

- Ежемесячные авансовые платежи уплачиваются не позднее 28–го числа месяца, следующего за истекшим месяцем.

В основном все налогоплательщики налога на прибыль уплачивают авансовые платежи ежемесячно (

п.2 ст.286 НК РФ

| Наименования платежей | Сроки уплаты |

|---|---|

| Налог, уплачиваемый по итогам налогового периода | Не позднее 28 марта года, следующего за истекшим налоговым периодом |

Авансовые платежи по итогам отчетного периода:

|

|

| Ежемесячные авансовые платежи | Ежемесячно не позднее 28-го числа текущего месяца |

| Налог с доходов по государственным и муниципальным ценным бумагам, подлежащих налогообложению у получателя дохода | В течение 10 дней по окончании месяца, в котором получен доход |

Новый классификатор ОКОФ

C 1 января 2017 организации определяют амортизационные группы и сроки амортизации для ОС по новому классификатору основных средств ОК 013-2014 (СНС 2008), утвержденному Приказом Росстандарта № 2018-ст .

Благодаря новому ОКОФ не только применяются новые коды классификации, но изменены амортизационные группы для некоторых основных средств, что в свою очередь повлечет за собой изменение срока их полезного использования. Соответствие между старыми и новыми кодами ОКОФ устанавливает Приказ Росстандарта № 458 .

Компаниям не нужно пересчитывать норму амортизации, если по новой классификации основное средство оказалось в другой амортизационной группе и у него изменился срок полезного использования. Для старых объектов сроки остаются прежними. А вот по объектам, которые компания введет в эксплуатацию с 1 января 2017 года, надо ориентироваться на новые сроки службы.

Особенности применения налоговой ставки 0 процентов организациями, осуществляющими образовательную и (или) медицинскую деятельность

Статья 284.1НК РФ устанавливает особенности применения налоговой ставки 0 процентов организациями, осуществляющими образовательную и (или) медицинскую деятельность.

Образовательной и медицинской деятельностью признается деятельность, включенная в Перечень видов образовательной и медицинской деятельности, установленный Правительством РФ. При этом деятельность, связанная с санаторно-курортным лечением, не относится к медицинской деятельности.

Условия применения налоговой ставки 0 процентов:

· организация имеет лицензию (лицензии) на осуществление образовательной и (или) медицинской деятельности, выданную (выданные) в соответствии с законодательством РФ;

· доходы организации за налоговый период от осуществления образовательной и (или) медицинской деятельности, а также от выполнения научных исследований и (или) опытно-конструкторских разработок, составляют не менее 90 процентов ее доходов, либо если организация за налоговый период не имеет доходов, учитываемых при определении налоговой базы. При определении указанной доли необходимо учитывать не только доходы от реализации, но и внереализационные доходы (включая положительные курсовые разницы). Например, если организация осуществляет в налоговом периоде только льготируемую деятельность и для ее обеспечения использует валютные заемные средства, то положительные курсовые разницы, образовавшиеся в связи с переоценкой указанных валютных обязательств, признаются частью дохода, полученного налогоплательщиком в связи с этой деятельностью, а также учитываются в общей сумме доходов, полученных за налоговый период (письма Минфина России от 29.05.2014 № 03-03-10/25627, ФНС России от 03.06.2014 № ГД-4-3/10510@). В то же время в своих более ранних разъяснениях финансовое ведомство отмечало, что организация должна учитывать только доходы от реализации при осуществлении льготируемой деятельности в общем объеме всех своих доходов (письма Минфина РФ от 14.12.2011 № 03-03-06/4/145, от 21.09.2011 № 03-03-06/1/580);

· в штате организации, осуществляющей медицинскую деятельность, численность медицинского персонала, имеющего сертификат специалиста, в общей численности работников непрерывно в течение налогового периода составляет не менее 50 процентов;

· в штате организации непрерывно в течение налогового периода числятся не менее 15 работников;

· организация не совершает в налоговом периоде операций с векселями и финансовыми инструментами срочных сделок.

При несоблюдении хотя бы одного из указанных условий с начала налогового периода, в котором имело место несоблюдение указанных условий, применяется налоговая ставка в размере 20 % от налоговой базы. При этом сумма налога подлежит восстановлению и уплате в бюджет с уплатой соответствующих пеней (п. 7 ст. 284.1 НК РФ).

При этом, перестав применять ставку 0 %, организация не сможет вернуться к ней в течение пяти лет с того налогового периода, в котором она перешла на ставку 20 %. Это правило действует независимо от того, был ли переход добровольным или же налогоплательщик утратил право на применение нулевой ставки в связи с несоблюдением перечисленных выше условий (п. 8 ст. 284.1 НК РФ).

В свою очередь, ФНС России в письме от от 17.03.2014 N ГД-4-3/4687@ отметила, что правило п. 8 ст. 284.1 НК РФ не распространяется на те случаи, когда организация, применявшая ставку 0%, перешла на УСН, а затем вернулась к общей системе налогообложения. Таким образом, налогоплательщик, применявший ставку 0 %, перешедший на УСН, а потом снова ставший плательщиком налога на прибыль, может сразу вернуться к ставке 0 %, не дожидаясь истечения пяти лет.

Организации, изъявившие желание применять налоговую ставку 0 процентов, не позднее чем за один месяц до начала налогового периода, начиная с которого применяется налоговая ставка 0 процентов, подают в налоговый орган по месту своего нахождения заявление, копии лицензии (лицензий) на осуществление образовательной и (или) медицинской деятельности, выданной (выданных) в соответствии с законодательством РФ.

Организации, применяющие налоговую ставку 0 процентов, по окончании каждого налогового периода, в течение которого они применяют налоговую ставку 0 процентов, в сроки, установленные для представления налоговой декларации, представляют в налоговый орган по месту своего нахождения следующие сведения:

- о доле доходов организации от осуществления образовательной и (или) медицинской деятельности;

- о численности работников в штате организации.

Организации, осуществляющие медицинскую деятельность, дополнительно представляют сведения о численности медицинского персонала, имеющего сертификат специалиста, в штате организации.

Перенос убытков на будущее

Организации, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить положительную налоговую базу текущего периода на всю сумму полученного ими убытка или на часть этой суммы.(cт. 283 НК РФ)

В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2020 года налоговая база по налогу за соответствующий период может быть уменьшена на убытки предыдущих периодов не более чем на 50 %.

Организация ООО «Альфа» получила убытки в течение двух лет подряд:

– по итогам 2009 года – 180 000 руб.

– по итогам 2010 года – 300 000 руб.

По итогам 2011 года Общество получило прибыль – 200 000 руб.

Налогоплательщик вправе при соблюдении условий статьи 283 НК РФ перенести убытки, уменьшив тем самым налоговую базу, но, не превысив её.

Таким образом, на 2011 год организация сможет перенести убыток 2009 года в сумме 180 000 руб. и часть убытка 2010 года в сумме 20 000 руб.

В налоговой декларации в Листе 02:

| Показатель налоговой декларации | Код строки | Сумма (руб.) |

|---|---|---|

| Налоговая база | 100 | 200 000 |

| Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (стр. 150 Приложения 4 к Листу 02) | 110 | 200 000 |

| Налоговая база для исчисления налога (стр. 100 – стр. 110) | 120 |

Таким образом, с учетом перенесенных убытков налоговая база равна нулю (200 000-180 000-20 000 руб.).

Оставшаяся часть суммы убытка за 2010 год в размере 280 000 руб. (300 000 – 20 000) может быть учтена в последующих периодах.

Отчетный период

Есть два варианта подачи отчетности плательщиками:

- Общий – 3 месяца, 6 месяцев, 9 месяцев.

- В случае с организациями, выплачивающими налог в виде авансовых платежей, отчетность сдается каждый месяц. Налоговым периодом, по окончании которого подается окончательная декларация, является календарный год.

Ст. 289 определено, что отчетность подается всеми организациями и их обособленными подразделениями. Освобождение от налога не является основанием для того, чтобы не подавать документы.

Отчетность подается за каждый отчетный период и налоговыми агентами за тех, кому они делали перечисления, и за кого перечисляли налоги.

Упрощенная форма декларации применяется как для отчетного периода, так и для отчетности за весь период, но только для некоммерческих организаций. В случае с нефтяными месторождениями подается отчетность по каждому из них. Бюджетные организации заполняют декларацию только за налоговый период.

За каждый отчетный период подается декларация не позже 28 дней после окончания периода (ст. 285 и 289 НК).

Ставки действуют до 2021 года. В 2018 году изменений в исчислении налога на прибыль организации не произошло.

Прочие налоги и сборы

Ведение специфической деятельности или владение некоторыми видами имущества порождает дополнительные обязанности перед бюджетом. Так, компаниям необходимо на общих основаниях оплачивать местные и региональные налоги:

- земельный;

- водный;

- транспортный.

Федеральным законодательством определяются лишь максимальные значения. Точные ставки, льготы и правила вводятся законами субъектов РФ или нормативными актами муниципалитетов.

При работе с отдельными видами товаров частью фискальной нагрузки становятся акцизы. Владельцам казино приходится оплачивать налог на игорный бизнес, а разработчикам недр – НДПИ.

Кроме того, существует еще ряд региональных сборов. Формально они не увеличивают фискальную нагрузку. Примерами таковых являются платежи за воздействие на окружающую среду.

В завершение отметим динамичность правового регулирования коммерческой деятельности. В 2019 году целому ряду компаний придется перейти на онлайн-кассы. Обязанность появится у «упрощенцев», специализирующихся на оказании услуг, а также плательщиков ЕНВД. Дополнительных расходов потребует внедрение систем маркировки товаров, выполнение новых требований трудового законодательства. А вот бухгалтерскую отчетность организациям удастся оптимизировать. С 2020 года ее потребуется сдавать только в налоговую инспекцию. В органы статистики данные отправятся по межведомственным каналам.

Как определяется размер?

Размер налога складывается из произведения налоговой базы и применяемой ставки налога. Первая определяется путем вычета расходов из суммы доходов. Однако порядок учета доходов зависит от категории налогоплательщика.

И если налоговая база у каждого предприятия будет своя, то ставки налога устанавливаются для всех одинаково. Принято разделять следующие их разновидности:

- Основная ставка. В 2019 году ее размер не изменился и составляет 20%. Причем 3% из этой суммы идет в федеральный бюджет, а остальное – в региональный. Однако сами субъекты РФ имеют право снизить размер региональной ставки, составив соответствующий НПА. В 2019 году такие преференции распространяются только на те организации, которые свое право на льготу доказали до 2018 года. Причем для этих юрлиц она будет действовать вплоть до 1 января 2023 года (минимально региональная льготная ставка для них составляет 13,5%, хотя в 2018 году она была ниже на 1%, чем сейчас). Тем же, кто оформил льготу лишь в 2018 году, использовать ее сейчас уже нельзя.

- Дифференцированная ставка. Она устанавливается в отношении отдельных категорий налогоплательщиков или определенных видов дохода.

Последний формат ставок позволяет отдельным категориям налогоплательщиков снижать общую ставку до 12,5%. А для организаций, являющихся резидентами особой экономической зоны, размер ставки по налогу не должен превышать 12,5%.

Даже если к организации применяется льготная ставка, размер федеральной ставки не меняется. Он остается равен 3%.

Таблица ставок на 2019 год позволяет понять, какие региональные и федеральные ставки применяются к отдельным видам дохода. Размер их может сильно отличаться. Например, с доходов по облигациям компания платит налог в размере 15%, если ценная бумага выпущена в период с 2017 по 2021 год.

Некоторые формы доходов и вовсе не предполагают уплаты с них налога на прибыль. Например, это правило действует на доходы организаций, производящих сельскохозяйственную продукцию, предоставляющих образовательные, медицинские и социальные услуги.

Максимальный размер ставки составляет 30% и применяется к доходу (за вычетом дивидендов), полученному по ценным бумагам отечественных организаций при условии, что права на них учитываются на счетах депо иностранных держателей.

Чтобы не запутаться в процентах и расчетах, плательщику налога необходимо изучить федеральное и региональное законодательство. Последнее может уменьшить размер выплат в казну государства.

Как рассчитывают

Размер платежа рассчитывают по простой формуле: доходы минус расходы. Сложность в том, что далеко не все издержки можно отнести к расходам, уменьшающим налоговую базу. Их список есть в налоговом кодексе, а с 01.01.19 г. он будет расширен. Правда по-прежнему нельзя включить в перечень издержек:

- вознаграждения членам совета директоров или учредителям;

- уставной капитал;

- штрафы, пени и прочие санкции;

- добровольные пожертвования, в том числе сделанные недвижимым имуществом;

- возмещение расходов сотрудникам, если их нет в законе, но они подразумеваются трудовым договором;

- затраты на товары личного пользования для персонала;

- расходы на спортивные, культурные мероприятия (корпоративы и прочее);

- оплату подписки на периодику (если она не связана с основной деятельностью организации);

- затраты на оплату дополнительных отпусков, не предусмотренных законом, но включенных в трудовой договор;

- компенсацию стоимости питания на рабочем месте (если это не предусмотрено коллективным трудовым договором или ТК РФ).

Полный список всех статей расходов есть в новой редакции НК РФ, ст.270.Из перечня убрали оплату санаторно-курортного лечения, турпутевок, поездок в профилактории с некоторыми ограничениями. Максимальная сумма компенсации для сотрудника и членов его семьи 50 000 рублей на человека, учитывают только поездки по территории страны.

Организации выбирают одну из двух форм учета:

- кассовую: доходы и расходы считают после того, как они прошли через кассу;

- начисления: от момента подписания соответствующих документов.

Например, заключен договор на поставку товаров с ООО «Ромашка». Если считать доход первым способом, то он будет получен, когда платеж от ООО «Ромашка» поступит на счет в полном объеме. Если по второму: с момента подписания договора.

Кассовый способ нельзя использовать:

- банкам;

- микрофинансовым организациям;

- кооперативам различного рода;

- компаниям, у которых ежеквартальная прибыль больше 1 млн рублей.

Если организация вышла за лимиты прибыли, то менять способ начисления надо с начала не будущего, а текущего года.

Налоговые изменения в 2019 году для физлиц

Законодательством установлено, что любой субъект РФ может издать закон, который снизит ставку региональной части налога на прибыль. Однако теперь это касается только тех компаний, которые получили льготу до 1 января 2018 года. Она будет действовать еще до 1 января 2023 года. Если организация получила право на пониженную ставку налога на прибыль в течение 2018 года, то с 1 января 2019 она больше не имеет права ее применять. Такие изменения в части налога на прибыль внесены Федеральным законом 03.08.18 № 302-ФЗ.

Меняет: Background-color // .bgDefault — цвет фона по умолчанию Меняет: Background-color // .leftMenu__backround1 — левое меню. верхний блок Меняет: Background-color // .leftMenu__backround2 — левое меню. центральный блок Меняет: Background-color // .leftMenu__backround3 — левое меню.

Продлевается действие пониженных ставок, установленных субъектами РФ, самостоятельно. Если такая пошлина была утверждена законом региона до конкретного числа, то она применяется до этой даты, но не сможет действовать после 1 января 2023 года.

Плательщики и неплательщики налога

Налог на прибыль платит три группы организаций:

- российские и иностранные организации (вторые платят налог исходя из полученного дохода их представительствами на территории страны);

- иностранные организации, считающиеся резидентами, а также если управляющие структуры компании находятся в пределах России;

- участники консолидированной группы.

Консолидированная группа – это объединение организаций плательщиков налога на основе специального соглашения, в результате чего группа платит взносы как одно лицо. Совместно происходит и учет убытков предприятий. Исключением считаются выплаты (в случае уплаты налога с них) организациями, выступившими налоговыми агентами.

Не подпадают под действие налога на прибыль ИП и предприятия, применяющие особые налоговые режимы (упрощенная система, вмененный доход, сельскохозяйственный налог, налог на игорный бизнес). В особую группу, освобожденную от налога, входят организации, принимающие участие в «Сколково».

Если вас интересует, как рассчитать сумму земельного налога, прочтите этот материал.

Каков размер ставки налога на имущество организаций в 2016 году – смотрите здесь.

Итог

Экономические кризисы показывают, какие проблемы существуют в экономике стран и существующий сейчас не стал исключением. Кредитные ставки пошли на увеличение, как и цены на нефтяном рынке, из-за чего рост ВВП остановился, что значительно повлияло на жизнь не только множества компаний, малого и крупного бизнеса, но и на жизнь каждого гражданина.

Поэтому и появилась необходимость в новых решениях и реформах для экономической сферы, которая требует перемен и обновления, чтобы быть актуальной для текущей экономической ситуации в мире.

Федеральные и региональные бюджеты медленно истощаются, содержать их становится всё сложнее, и одним из кардинальных решений, которое может улучшить ситуацию является привлечение инвестиций. А чтобы сделать страну и её субъекты привлекательными для инвестиций, нужно создать удобную систему налогообложения. Потому что реформации в НК РФ помогут поднять её конкурентоспособность. А создание конкуренции – это одно из ключевых правил развития качественного бизнеса.

По существующей сейчас информации, систему налогов планируется пересмотреть в ближайшее время. В числе моментов, которые требуют особого внимания, ставки на налоги. Как пример, принятое сейчас решение о распределении чуть большей, чем раньше, части выплаты в федеральный бюджет. Правительство России планирует стимулировать регионы, от которых размер налоговых отчислений будет в постоянном росте. По идее это должно привести к тому, что региональные власти будут помогать развиваться бизнесу на подконтрольной территории, чтобы компании увеличивали оборот, а необходимые 20% также составляли большую сумму. Выгода от этого решения будет для всех сторон.