Какие документы нужны

Для оформления вычета любым из способов нужно приложить документы, которые подтверждают покупку медицинских услуг, лекарств или полисов ДМС. А если вы оплачивали медицинские услуги членам семьи, то еще понадобятся:

- свидетельство о браке — при оплате супругу;

- свидетельство о рождении — при оплате детям;

- ваше свидетельство о рождении — при оплате родителям.

За медицинские услуги, включая дорогостоящие, понадобятся следующие документы:

копия договора на оказание медицинских услуг, если он заключался

Для получения вычета неважно, кто из членов семьи заключал договор на оказание услуг;

оригинал справки об оплате медицинских услуг. В отличие от договора, она должна быть оформлена на того, кто получает вычет

Клиники выдают справку по заявлению и чекам об оплате после оказания услуг. В справке указывают специальный код. У обычных услуг значение кода — 1, у дорогостоящих — 2. Если в справке об оплате дорогостоящих услуг будет неверный код, получить вычет без лимита не получится;

копия лицензии медицинской организации или ИП, если реквизитов лицензии нет в договоре. Обычно клиники выдают копию вместе со справкой. Также лицензии всегда публикуют на официальных сайтах клиник.

Форма справки, которую выдают в клиниках. Код услуги указан после строки со стоимостью

За лекарства. Если вы планируете оформлять вычет за лекарства, нужно сказать об этом врачу перед назначением препаратов. Он должен выписать два экземпляра рецепта на специальном бланке по форме Минздрава: один остается в аптеке, второй нужно отдать в налоговую. Итого для вычета понадобятся:

- оригинал рецептурного бланка для налоговой;

- чеки и другие платежные документы, которые подтверждают покупку лекарств, с их названиями и суммой.

За медицинское страхование. В этом случае понадобятся следующие документы:

- копия договора ДМС или страхового полиса. В договоре на страхование должно быть указано, что по полису оплачиваются только медицинские услуги;

- чеки и другие платежные документы, которые подтверждают оплату страховых взносов.

Кирилл Чистяков, предприниматель из Санкт-Петербурга:

— Я оформлял налоговые вычеты в 2018 году. У меня были чеки за операции по выпрямлению носовой перегородки и удалению грыжи на 120 000 ₽. Также я помогал жене с документами для вычета на детскую стоматологию на 70 000 ₽. Мы подавали документы через налоговую — хотелось получить вычет всей суммой сразу.

Я сохранил договоры на услуги и запросил справки об оплате в клиниках — их выдали на следующий день. Затем скачал программу «Декларация», вбил туда данные, распечатал готовые декларации и отнес их в налоговую вместе с оригиналами договоров и справок. Деньги пришли на карту через 4 месяца после подачи документов.

Итого мы вернули 24 700 ₽:

120 000 ₽ × 13 % = 15 600 ₽ — за меня;

70 000 ₽ × 13 % = 9100 ₽ — вернула жена за детей.

Процедура вычета несложная, но повторять ее именно за медицину не хочется: лучше вообще не болеть.

Что запомнить

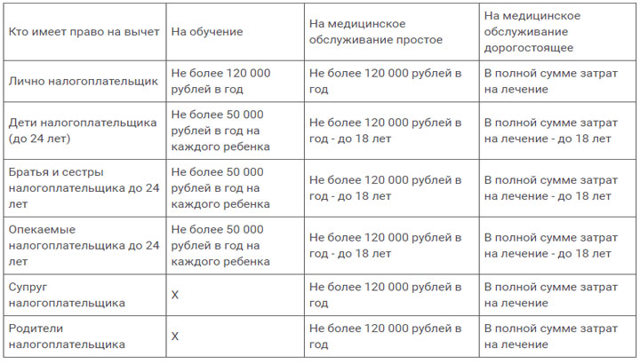

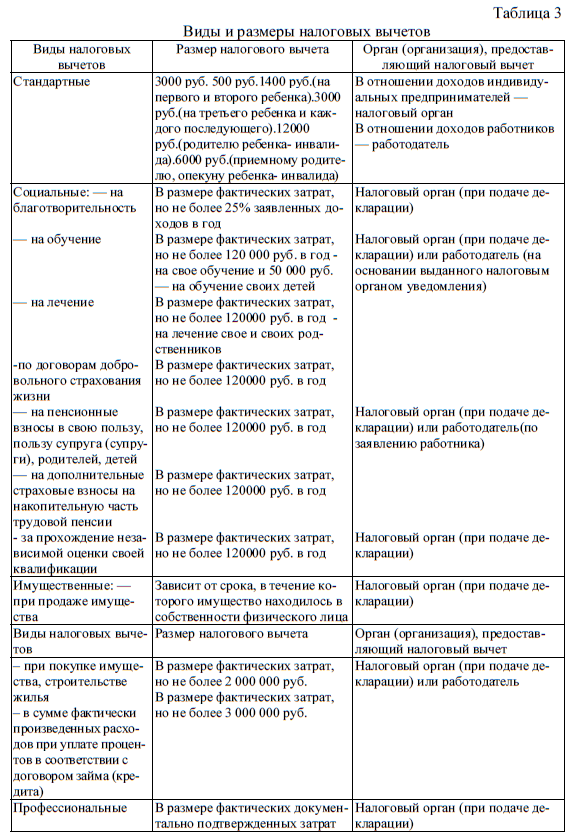

- Налоговый вычет на медицину относится к социальным вычетам. Лимит суммы по всем социальным вычетам составляет 120 000 ₽ в год, вернуть можно 13 % из них — до 15 600 ₽.

- Право на вычет имеют налоговые резиденты РФ, которые платят НДФЛ. Вычет можно получить по оплате услуг на себя, детей, родителей и супругов.

- Можно получить вычет по тратам на большинство медицинских услуг, при покупке любых лекарств по рецепту и по полисам ДМС.

- Для оформления вычета нужно собрать документы: договоры и справки из медицинских организаций и ИП с лицензией, рецепты на препараты, чеки из аптек, копию договора на ДМС.

- Оформить вычет можно через работодателя или в налоговой. В первом случае НДФЛ возвращается с зарплатой, во втором — сразу всей суммой на счет.

Документы для оформления налогового вычета на детей

Пошаговая инструкция по оформлению налогового вычета за лечение родителей

Куда обращаться. За возврат НДФЛ из бюджета отвечает налоговая инспекция. Получить такой вычет можно как через налоговый орган, так и у работодателя.

Когда обращаться. Для оформления вычета по медицинским расходам нужно успеть обратиться в ФНС в течение 3 лет. До конца 2024 года можно оформить налоговый вычет по расходам 2021 года.

При оформлении возврата через ФНС нужно дождаться окончания года. То есть при оплате лечения в 2024 году оформить налоговый вычет можно будет только в 2025 году. Для получения возврата через работодателя можно не дожидаться окончания года.

Список документов. Для получения налогового вычета за лечение родителей нужно собрать следующие документы:

- Справка из медицинской организации об оплате услуг для налоговых органов (по утвержденной форме). В справке указываются ФИО налогоплательщика и его матери (отца), а также тип лечения «1» — обычное и «2» — дорогостоящее.

- Документ, подтверждающий родство: при оплате лечения за родителей понадобится свидетельство о рождении.

- Документ, подтверждающий смену фамилии у родителя и ребенка: свидетельство о браке (разводе).

- Справка о начисленных и удержанных налогах за год по форме 2-НДФЛ.

- Копия договора, заключенного с медицинской организацией.

Важно. Главным документом, подтверждающим право на вычет, является справка из медицинской организации (не чеки об оплате). Дополнительные документы предоставляются по желанию и без них право на вычет сохраняется:

- Копия лицензии медицинской организации. ФНС сама может проверить наличие у клиники лицензии по реестру.

- Платежные документы, подтверждающие размер расходов: чеки из терминала, квитанции, выписка по счету и пр.

При оплате лекарств:

— Помимо чека на оплату нужен рецептурный бланк со штампом «Для налоговых органов, ИНН налогоплательщика».

Рецепт должен быть обязательно, без него вычет за лекарства не предоставят, даже если лекарство можно приобрести без рецепта и препарат есть в назначениях по медицинской карте.

При оплате медицинской страховки ДМС:

— Копия договора ДМС, предусматривающего оплату медицинских услуг, а также платежные документы.

Для вычета за 2024 год и последующие достаточно получить справку об оплате медицинских услуг — остальные документы не нужны.

На кого должен быть оформлен договор. В медицинском учреждении оформляют договор с пациентом и могут внести в него условие о том, что услуги будет оплачивать третье лицо. Хотя это не обязательно – даже если в договоре фамилия плательщика не фигурирует, он все равно сможет оформить вычет. Главное, чтобы справка из медицинского учреждения была оформлена на ребенка пенсионера.

С какой карты нужно платить. Чтобы получить вычет за лечение родителей, платеж должен пройти с карты дочки или сына. Если лечение оплачено с карты третьего лица или самого пенсионера, в вычете откажут. Выйти из положения можно, написав на плательщика доверенность на оплату расходов. Заверять ее нотариально не нужно (согласно письму УФНС по г. Москве № 20-14/4/024732@).

Порядок действий. Вычет можно оформить через работодателя до конца календарного года, в котором были расходы на лечение. Чтобы получить вычет нужно:

- Заказать в медицинском учреждении справку для налоговой.

- Обратиться в ФНС по месту жительства с подтверждающими документами и заявлением подтверждении права на социальный налоговый вычет. Передать документы можно лично или онлайн через Личный кабинет налогоплательщика.

- В течение 30 дней ФНС выдаст вам и вашему работодателю уведомление.

- С этого момента работодатель не будет удерживать НДФЛ из зарплаты пока не исчерпается сумма вычета или перечислит излишне удержанный НДФЛ за текущий год.

Чтобы получить вычет через ФНС нужно заполнить декларацию 3-НДФЛ за период оформления вычета (по расходам за 2023 год вычет оформляется не ранее 2024 года). Проще всего это сделать через личный кабинет налогоплательщика. Здесь автоматически заполняются сведения о полученных доходах в отчетном периоде, которые передавал работодатель. Достаточно указать информацию о расходах на лечение и прикрепить подтверждающие документы (их сканы или фотографии).

Также декларацию с документами можно передать при личном приеме.

Проверка занимает в ФНС до 3 месяцев, но обычно укладываются в срок до 15 дней.

Когда проверка завершится, в личном кабинете можно будет распорядиться переплатой по НДФЛ, указав свои реквизиты для получения вычета.

Когда могут отказать в налоговом вычете. В оформлении вычета на лечение родителей могут отказать, если:

- отсутствовали доходы, облагаемые по ставке НДФЛ 13%;

- родители лечились за границей или в клинике без лицензии;

- исчерпан лимит социального вычета в 120 тыс.р. (150 тыс.р. с 2024 года).

Расходы на стоматологические услуги

В Перечне дорогостоящих видов лечения упомянуты такие виды медицинских услуг, как реплантация, имплантация протезов, металлических конструкций, электрокардиостимуляторов и электродов.

Однако это не значит, что вычет за данные виды стоматологического лечения можно легко получить в неограниченном размере. Несмотря на то что Минздравсоцразвития России признало имплантацию зубных протезов дорогостоящим видом лечения (Письмо от 07.11.2006 N 26949/МЗ-14), ФНС России имеет иную точку зрения (Письмо от 25.12.2006 N 04-2-05/7). Заключается она в том, что налогоплательщик не может получить социальный налоговый вычет за зубопротезирование как за дорогостоящее лечение в размере фактических затрат, а имеет право обращаться лишь за обычным вычетом в размере, не превышающем в общей сложности максимальную сумму (120 000 руб.) за налоговый период.

Многим родителям приходится нести немалые расходы на оплату медицинских услуг по исправлению неправильного прикуса и других зубочелюстных аномалий у их детей. При этом не все знают, что на сумму расходов на ортодонтическую коррекцию с применением брекет-систем можно получить социальный налоговый вычет. На то, что у налогоплательщика есть такое право, было указано в Письме УФНС России по г. Москве от 19.08.2010 N 20-14/4/087724@.

Налоговые органы разъяснили, что в п. 2 Перечня медицинских услуг в медицинских учреждениях Российской Федерации, предоставленных налогоплательщику, его супруге (супругу), его родителям и (или) его детям в возрасте до 18 лет, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета, поименованы услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы.

В Общероссийском классификаторе ОК 004-93 услугам по амбулаторному лечению, которые предоставляются поликлиниками и частной врачебной практикой, соответствует код 8512000. К ним относятся и услуги, предоставляемые стоматологическими поликлиниками, отделениями и кабинетами (например, код 8512140 соответствует услуге по изготовлению и реставрации ортодонтических аппаратов и приспособлений).

Таким образом, налогоплательщик, оплативший в налоговом периоде услуги по ортодонтическому лечению (в том числе с использованием брекет-систем) и получивший доход, облагаемый по ставке 13%, может реализовать свое право на получение социального налогового вычета.

На практике не все нуждающиеся граждане обращаются за стоматологической помощью в государственные клиники, многие прибегают к услугам врачей частной медицинской практики. Тот факт, что пациент обращался за врачебной помощью к частнопрактикующему специалисту, не может служить основанием для отказа в социальном налоговом вычете, если «частник» имеет лицензию на осуществление медицинской деятельности (Определение Конституционного Суда РФ от 14.12.2004 N 447-О).

Оптимизация НДФЛ, НДФЛ

Размер и пример расчета

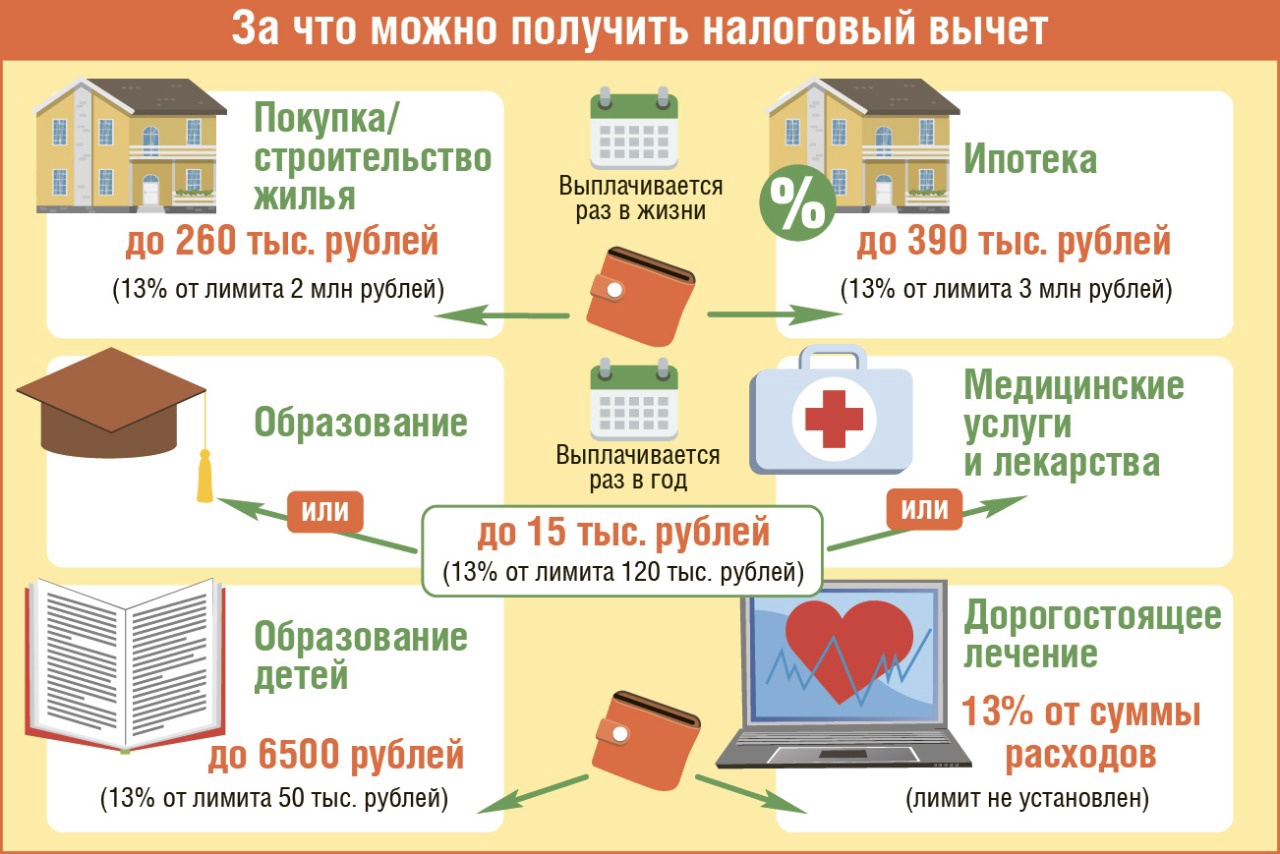

Возврат НДФЛ предоставляется в сумме затрат, понесенных гражданином, но не более 120 000 руб. Исключением будут являться расходы на дорогостоящее лечение. В подобном случае размер вычета не лимитируется.

При исчислении выплаты, положенной к возврату, учитывается размер уплаченных за год лицом налогов. Денежные средства не могут быть выплачены в большем объеме, чем заявитель отчислил НДФЛ за данный период.

Максимальная выплата, которую может получить гражданин посредством возврата за стандартные медицинские услуги, составляет 15 600 руб. Но данные средства будут выплачены, если на процедуры было затрачено 120 000 руб. и более, и при этом заявитель за год отчислил НДФЛ в размере выплаты или свыше.

Выплата за дорогостоящее лечение не лимитирована, но также ограничена отчисленным за период подоходным налогом.

Пример.

Гражданка Семенова за 2017 год оплатила услуги по восстановлению зубов в стоматологии на 150 000 руб. Также она прошла процедуру ЭКО, на которую было затрачено 240 000 руб. Ее доход за год составил 650 000 руб. Для определения положенной ей компенсации необходимо произвести следующие расчеты:

120 000 ×13%=15 600р.

В данном размере она получит возврат за стоматологические услуги. Они не относятся к дорогостоящим, поэтому максимальная сумма для расчета ограничена лимитом.

Сумма, положенная к возврату за ЭКО, определяется следующим образом:

240 000 ×13 %=31 200 р.

Экстракорпоральное оплодотворение относится к дорогостоящим медицинским процедурам, поэтому лимит на данную сумму не распространяется.

Размер выплаты компенсации определяется путем сложения обеих выплат:

15 600+31 200=46 800 р.

Далее определяется сумма уплаченного за годовой период НДФЛ:

650 000 ×13 %=84 500р.

Сумма уплаченного НДФЛ полностью покрывает размер положенной компенсации, поэтому гражданка Семенова получит ее в полном объеме — 46 800 руб.

Какие документы приложить к заявлению

Определение налогового вычета

Под налоговым вычетом подразумевается возврат гражданам

средств из суммы уплаченного ими же налога. Выплачивается он, когда

налогоплательщик совершает полезные и жизненно необходимые траты. Это получение

образования, приобретение жилплощади и др. Воспользоваться такой возможностью

могут все налогоплательщики.

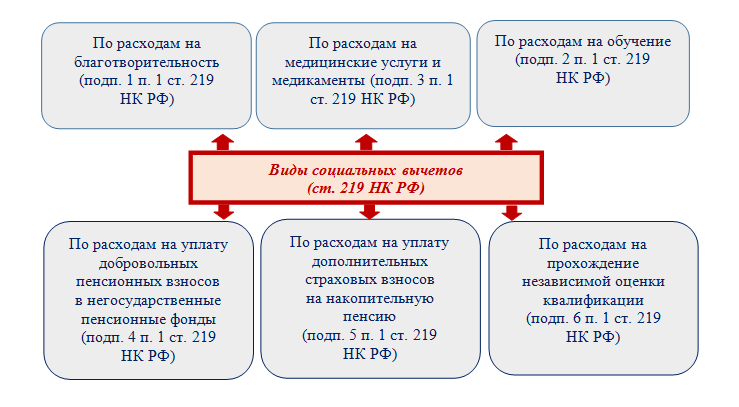

Россиянам частично возвращаются средства, которые им пришлось потратить на оплату медицинских услуг и приобретение лекарств по назначению врача. Ознакомиться с нюансами получения вычета можно в статье 219 НК РФ.

Под налоговым вычетом подразумевается возврат гражданам средств из суммы уплаченного ими же налога.

Налоговый вычет на платные медицинские услуги

Список услуг официально утвержден правительством. Прежде чем

подавать заявку на получение средств, нужно убедиться, что услуга входит в этот

перечень.

За что можно получить вычет:

- Все виды диагностики (УЗИ, КТ, МРТ и др.).

- Первичная консультация специалиста.

- Трансплантация внутренних органов.

- Пластическая хирургия.

- Гемодиализ (очищение крови при почечной

недостаточности). - Диагностика и другие манипуляции, связанные с

проблемами репродуктивной системы. К ним также относится ЭКО. - Хирургические операции.

- Протезирование конечностей.

- Стоматология (лечение, удаление,

протезирование). - Лечение в санатории или на оздоровительном

курорте по направлению врача.

С полным перечнем услуг можно ознакомиться в Постановлении № 201 от 19.03.2001.

Налоговый вычет на платные медицинские услуги

Кому положен вычет

Воспользоваться возможностью могут все россияне, которые

регулярно уплачивают налоги. Для получения вычета требуется соблюдение

нескольких условий:

- Ежемесячное отчисление подоходного налога,

который составляет 13% от заработной платы. - Официальное трудоустройство в пределах РФ. Работа

за рубежом не считается, т. к. отчисления идут в бюджет другого государства. - Клиника имеет лицензию на осуществление лечебной

деятельности. - Оплата медицинских услуг происходила за счет

личных средств. - Имеются квитанции и чеки из медицинского

учреждения.

Начисление вычета

Размер вычета равняется 13% от затрат на процедуры, диагностику,

медикаменты. Главное условие — сумма вычета не должна превышать размер

отчислений в ФНС.

Пример расчета: гражданин Петров в 2018 г. проходил лечение в стационаре, после долечивался дома. Затраты на процедуры, анализы и медикаменты составили 50 000 р. месячный оклад гражданина Петрова — 45 000 р., соответственно, годовой доход вышел 540 тыс. р. В качестве подоходного налога (13%) высчитано 70 200 р.

Согласно правилам расчета, сумма вычета определяется из размера затрат на лечение. В данном случае 50 000×0,13=6500. Эту сумму Петров получит полностью, т. к. налоги он уплатил в большем размере (70 200 р.).

Максимальная

сумма налогового вычета за лечение не превышает 120 000 р. Простыми

словами — если человек потратил 130 000 р., при расчете компенсации будет

все равно отталкиваться от суммы 120 000 р. Выходит, россияне могут рассчитывать

максимум на 15 600 рублей (120 000×0,13).

СКОЛЬКО ДЕНЕГ МОЖНО ВЕРНУТЬ

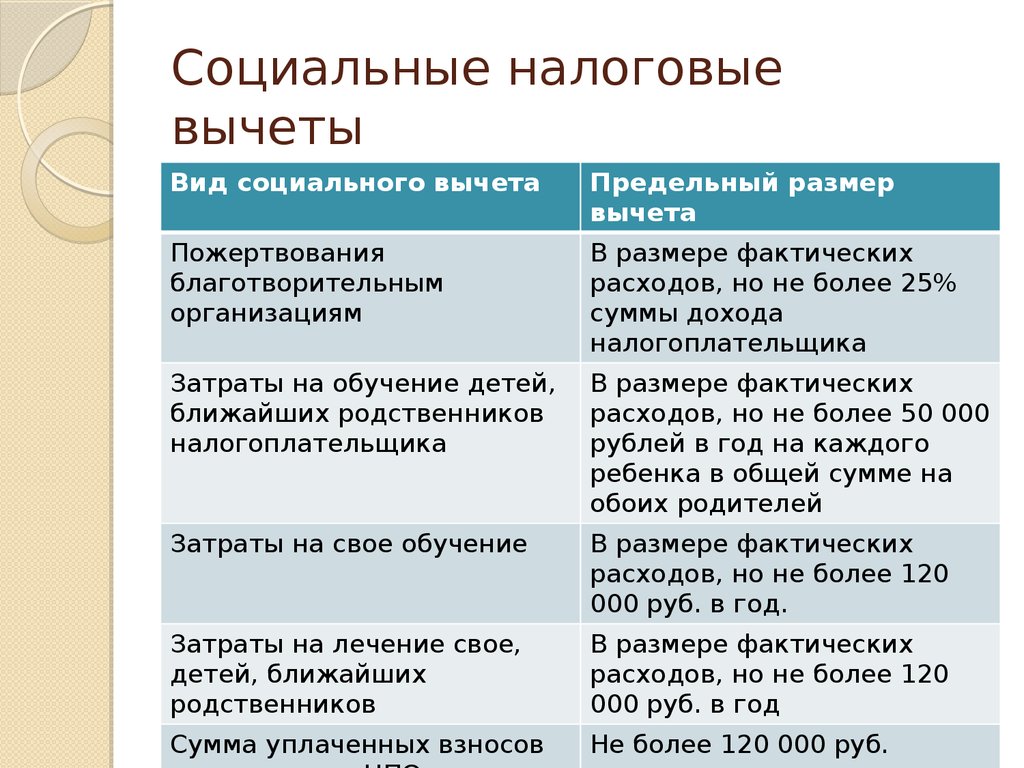

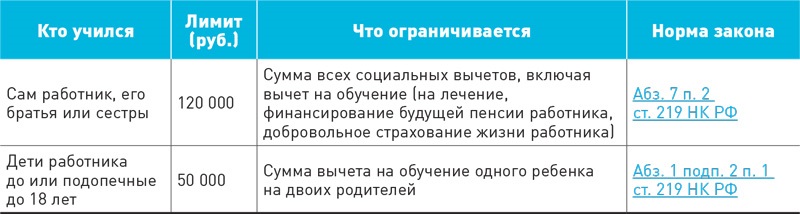

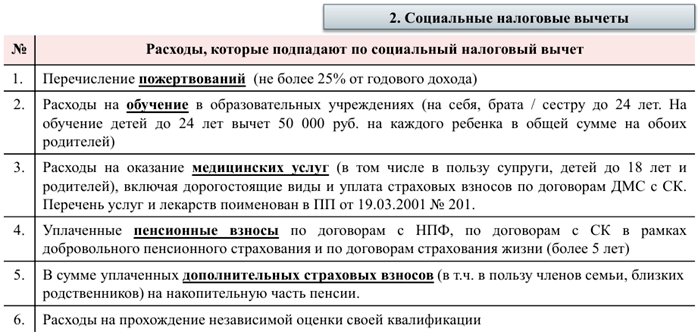

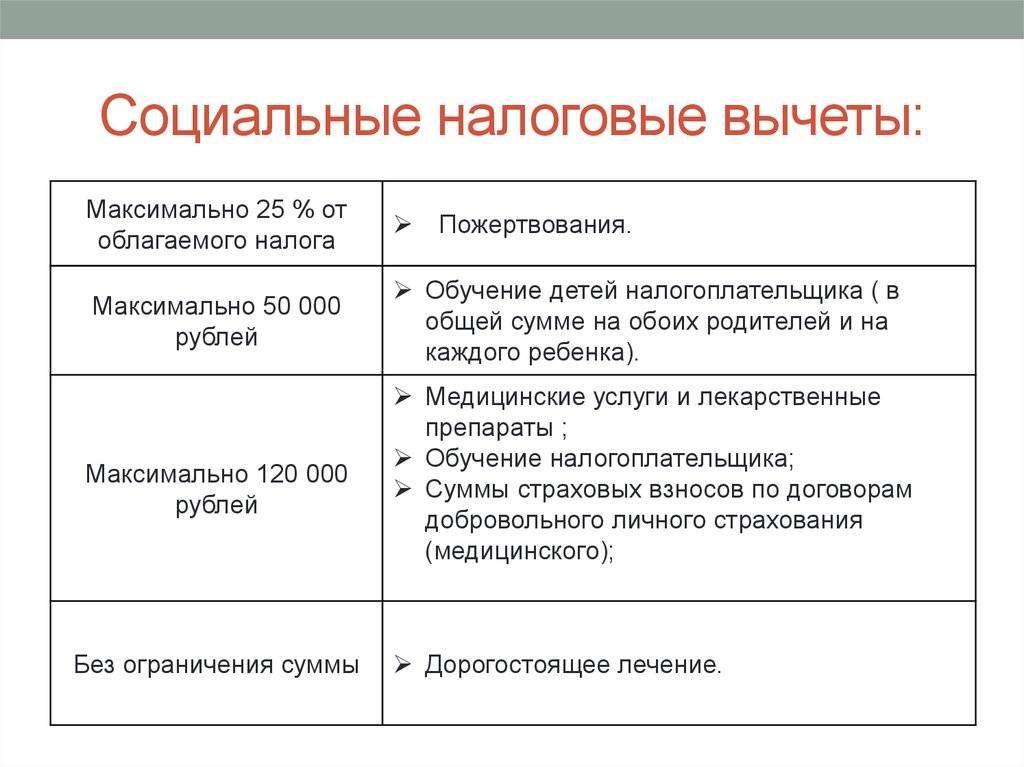

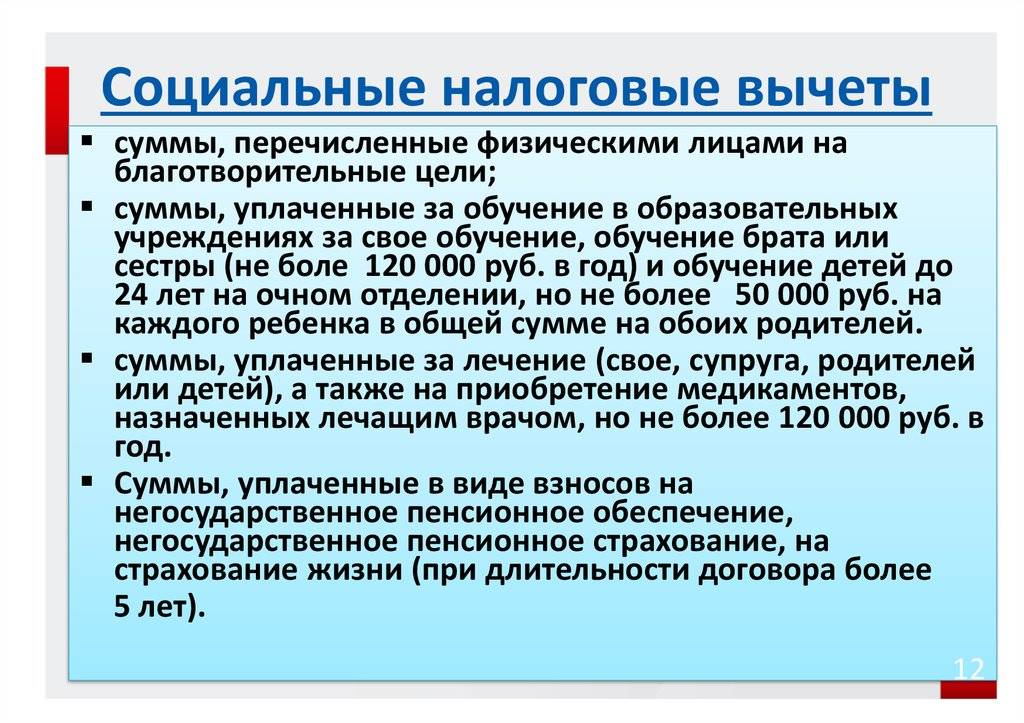

У вычета на лечение есть лимит — 120 000 рублей в год. Это общее ограничение для нескольких социальных вычетов, например, сюда же входят расходы на обучение. Еще раз повторим: 120 000 рублей — это ограничение не для каждого вида расходов, а для всех.

Вот какие расходы будут входить в лимит:

- Обучение.

- Лечение.

- ДМС.

- Добровольные взносы на пенсионное обеспечение.

- Добровольное страхование жизни.

- Дополнительные взносы на накопительную часть пенсии.

- Независимая оценка квалификации.

При оплате лечения родственников дополнительный вычет не дадут: и свои, и их расходы нужно включать в этот лимит.

В 120 000 рублей не входят только расходы на обучение детей (там отдельное ограничение в 50 000 рублей на каждого ребенка) и дорогостоящие виды лечения, которые принимаются к вычету без учета лимита. Еще есть социальный вычет на благотворительность, но у него отдельные условия и лимит считается в процентах.

Сумма НДФЛ к возврату. С помощью вычета можно вернуть 13% от суммы подтвержденных расходов на лечение. То есть возвращают не всю сумму расходов, а налог, который получится сэкономить благодаря оплате лечения. При условии, что этот НДФЛ был уплачен или его как минимум начисляют. Если нет налогооблагаемого дохода, например, на время декрета или вы неработающий пенсионер, то и вычет применить не к чему.

С ИП на упрощенке другая ситуация: они платят налог с доходов по другим ставкам, это не НДФЛ. Тот налог с помощью вычетов не возвращают.

НДФЛ-вычет на уплаченные пожертвования

Этот НДФЛ-вычет оформляется заявителю в сумме, соответствующей размеру совершенных выплат, но не превышающей 25% суммы налогооблагаемого дохода (заработка), полученного за конкретный налоговый год. В определенных случаях, оговоренных данной нормой НК, максимальную величину этой льготы можно увеличить до 30%.

Если гражданину вернули совершенное пожертвование, на основании которого он ранее оформил НДФЛ-вычет, у него возникает обязанность по включению суммы этого вычета в базу НДФЛ того налогового года, в котором произошел возврат пожертвования.

Пример с перечислением благотворительного взноса

За 2018 год гражданин заработал 1200000 рублей. В этом же периоде он пожертвовал 350000 рублей благотворительному фонду. Таким образом, максимальный размер дохода, на основании которого можно будет оформить НДФЛ-вычет, составляет 300000 рублей (25% от 1200000). Соответственно, заявитель сможет вернуть себе 39000 рублей (13% от 300000).

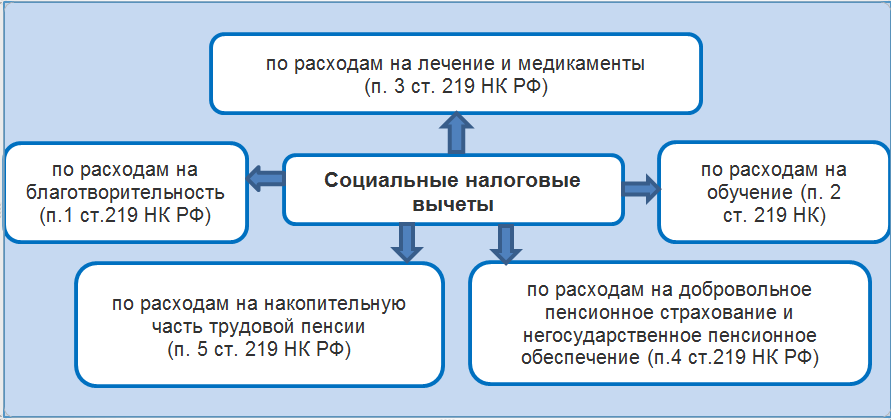

Вычет за лечение: что это

Вычет за лечение и покупку медикаментов относится к категории социальных. Его регулирует п. 3 статьи 219 НК РФ. В налоговом законодательстве указано, что в ряде случаев гражданин, официально отчисляющий налоги с доходов, может вернуть часть средств. Это и называется возвратом НДФЛ за лечение.

Возврат налога за лечение можно получить в том случае, если плательщик официально трудоустроен, отчисляет НДФЛ, а выбранное им заведение имеет лицензию и может предоставить справку особой формы для налоговой инспекции. Также законом предусмотрена возможность налогового вычета за лечение родственников, но только ближайших. К ним относятся:

- родители;

- супруги;

- несовершеннолетние дети (в том числе усыновленные или находящиеся под опекой).

Так, если вам, супругу, вашим родителям или детям младше 18 лет были оказаны какие-то медицинские услуги, на которые были потрачены ваши собственные средства (не работодателя и не страховой компании), то на протяжении трех лет после окончания годового периода, в котором оплачивались медуслуги, можно обратиться в налоговую службу для возврата подоходного налога за лечение родителей, супруги или детей

При этом не важно, трудоустроены ли ваши родители или находятся на пенсии – официально работающие дети могут получать налоговый вычет за лечение родителей пенсионеров, если изначально дети указаны плательщиками услуги

Глобально налоговый вычет за лечение это, скорее, общее понятие. Но чтобы максимально компенсировать все понесенные медицинские расходы, стоит помнить о таких возможностях, как:

- налоговый вычет за роды и ЭКО;

- налоговый вычет на лечение и протезирование зубов и даже брекеты;

- налоговый вычет за операцию (в том числе за операцию на глаза);

- налоговый вычет за покупку слухового аппарата;

- налоговый вычет за санаторно-курортное лечение.

Можно ли получить вычет совместно с другими вычетами

Лимит, который установлен для получения социального налогового вычета распространяется совокупно на все возможные случаи его получения в течение одного календарного года.

Пример расчета социального налогового вычета при совмещении нескольких случаев.

Налогоплательщик в течение календарного года оплатил собственное лечение на сумму 60000 рублей и обучение своих детей на сумму 110000 рублей, то получить возмещение налога в размере 170000 рублей в течение одного года невозможно, так как установлен лимит в размере 120000 рублей. В связи с этим, воспользоваться правом возмещения социальных затрат в этом случае физическое лицо сможет за два года.

Вычет на лечение

Право налогоплательщика на получение социального вычета по НДФЛ по расходам на лечение установлено НК РФ. В данные расходы включаются затраты на покупку в налоговом периоде лекарственных препаратов для медицинского применения, а также на уплату страховых взносов по договору ДМС, предусматривающему оплату страховой организацией исключительно медицинских услуг. Основание для получения вычета являются документы, подтверждающие факт оплаты названных расходов и перечисленные в абз. 5 указанной нормы.

Налогоплательщик по своему выбору может получить вычет через работодателя или ИФНС. Через работодателя это можно сделать раньше – начиная с месяца обращения (представления заявления и подтверждения такого права). Вместе с тем удержанная за предыдущие месяцы сумма НДФЛ не пересчитывается и не возвращается.

Условия получения соцвычета на лечение установлены все той же нормой – НК РФ. Их несколько.

1. Ограничение величины вычета по сумме.

В частности, совокупная сумма предоставляемых социальных вычетов за год не должна превышать 120 000 руб. В данный лимит не включаются вычеты на обучение детей и подопечных (в размере не более 50 000 руб. в год на каждого обучающегося для обоих родителей, опекунов, попечителей) и на дорогостоящее лечение ( НК РФ), размер вычета на которое законодательно не ограничен. Словом, если сотрудник работодателя-»упрощенца» в течение налогового периода заявляет вычеты по разным основаниям, то работодатель должен проверить их общую сумму.

2. Ограничения в части медицинских услуг.

Заявить к вычету расходы на лечение налогоплательщик может при следующих условиях:

-

это лечение входит в установленные перечни медицинских услуг или дорогостоящих видов лечения (Постановление Правительства РФ от 19.03.2001 № 201);

-

медицинские услуги оказаны медицинской организацией или ИП, имеющими российскую лицензию на осуществление медицинской деятельности;

-

лечение оплачено средствами сотрудника, а не работодателя.

3. Ограничения в части медикаментов.

Заявить к вычету расходы на лекарственные препараты можно, если они назначены лечащим врачом и оплачены за счет работодателя.

Выясните, не утратил ли ваш сотрудник право на детский вычет

Условия оформления социального налогового вычета на родственников

Условия оформления вычета. Вычет за родителей может оформить дочь или сын, которые:

- получают зарплату или имеют иные доходы, с которых удерживается НДФЛ;

- являются налоговым резидентом РФ (не путать с гражданством);

- потратили свои деньги на медицинские услуги и могут документально подтвердить расходы (по услугам, полученным в рамках ОМС, вычет не положен).

Еще одно условие — медицинская организация находится в России и имеет лицензию.

Сами родители на пенсии не могут оформить вычет, так как у них отсутствуют доходы, облагаемые НДФЛ.

За каких родственников можно получить социальный вычет. Вернуть НДФЛ можно за оплату лечения следующих родственников:

- налоговый вычет за лечение мамы или папы;

- супруга или супругу;

- ребенка младше 18 лет (до 24 лет при обучении на очной форме).

При получении вычета за родителей не имеет значения, продолжают ли они работать или уже на пенсии. Главное, чтобы дочь или сын были официально трудоустроены и получали зарплату, облагаемую НДФЛ. Если, к примеру, дочь сама на пенсии, находится в декрете или является самозанятой, то получить вычет за родителей она не сможет.

По каким расходам можно получить вычет. Налоговый вычет можно получить:

- за оплату медицинских услуг: диагностику и лечение в стационаре или поликлинике, реабилитацию в санатории;

- лекарственных препаратов, назначенных врачом (с 2019 года нет ограничений по наименованию лекарств);

- за лечение зубов, протезирование;

- оплату полиса ДМС.

Вычет положен за УЗИ, анализы, КТ и рентген, платный прием врача, ПЦР-тест на COVID-19, хирургические операции, лечение сахарного диабета и пр.

Максимальный размер налогового вычета. Из бюджета можно вернуть до 13% от суммы официально подтвержденных расходов. Возвращают не сами затраты на лечение, а сэкономленный НДФЛ.

Есть лимит. Вернуть можно не более 15600 р. – это 13% от 120 000 р. (на основании п.2 ст.219 Налогового кодекса). Но при условии, что НДФЛ в таком размере был уплачен в бюджет.

Например, налогоплательщик заплатил за год налог на сумму 13 тыс.р. – это и будет его персональный лимит. Больше, чем 13 тыс.р. перечисленного в бюджет НДФЛ он не получит.

В указанный лимит входят и другие социальные затраты – на оплату спорта или образования.

Если вы оплатили абонемент в фитнес-клуб за 100 тыс.р., то вернуть за лечение отца сможете только не более 20 тыс.р.

Лимит действует в течение 1 календарного года. Если вы в 2022 году исчерпали всю сумму вычета в 120 тыс.р., в 2023 году вы снова можете возвращать НДФЛ по расходам до 120 тыс.р.

В отношении расходов после 1 января 2024 года действует повышенный лимит в 150 000 р. Соответственно, получить назад из бюджета можно до 19 500 рублей.

Важно — в отношении расходов за 2023 год лимит остался прежним — 120 000 р. Например, дочь оплачивает стоматологическое лечение своей матери-пенсионерке

В 2023 году она потратила 130 тыс.р., в 2024 году — еще 175 тыс.р. Дочь вправе предъявить к вычету не более 120 тыс.р. за 2023 год и до 150 тыс.р. за — 2024. Если бы она внесла всю сумму (205 тыс.р.) в 2023 году, то смогла бы получить вычет только за 120 тыс.р. — не более 15,6 тыс.р

Например, дочь оплачивает стоматологическое лечение своей матери-пенсионерке. В 2023 году она потратила 130 тыс.р., в 2024 году — еще 175 тыс.р. Дочь вправе предъявить к вычету не более 120 тыс.р. за 2023 год и до 150 тыс.р. за — 2024. Если бы она внесла всю сумму (205 тыс.р.) в 2023 году, то смогла бы получить вычет только за 120 тыс.р. — не более 15,6 тыс.р.

Лимит не применяется при оплате дорогостоящего лечения из перечня, утвержденного Правительством. Например, при оплате операции на сумму 300 000 р., вернуть можно 39 000 р. (300 000*13%). Медицинская организация сама указывает в справке, какое лечение получил пациент – обычное или дорогостоящее. Если в справке стоит код «2» вычет за лечение или лекарства можно получить без лимитов, то есть по фактическим расходам.

Особенности заявления вычета

- Предельный размер вычета за лечение (как свое так и близких родственников) — 120 000 руб. Вернуть можно до 13% от понесенных расходов, но не более 15 600 рублей (без учёта суммы вычета за дорогостоящее лечение);

-

Cумма в 120 000 руб. является общей для всех соцвычетов (кроме дорогостоящего лечения и обучения детей и братьев с сестрами). Какие именно расходы включить в налоговый вычет решает сам налогоплательщик;

Примечание: ограничение по вычету в 120 000 руб. на дорогостоящее медицинское лечение и медикаменты не распространяется.

-

При оплате дорогостоящих медицинских услуг можно вернуть до 13% от их полной стоимости (в дополнении ко всем остальным социальным вычетам), но для этого они должны быть включены в специальный перечень дорогостоящих медицинских услуг, утвержденный Правительством РФ.

Примечание: окончательное решение о признании тех или иных услуг дорогостоящими относится на усмотрение Министерства здравоохранения и социального развития. В связи с чем, если оказанная услуга в приведенном перечне отсутствует, необходимо обратиться в Минздравсоцразвития за разъяснением относительно возможности отнесения ее к дорогостоящей.

-

Оплаченные медицинские услуги и медикаменты должны входить в специальный перечень медицинских услуг и медикаментов, утверждённый Правительством РФ.

Примечание: вычет можно получить также за лекарство, которое не включено в указанный перечень, но имеющее в своем составе вещество, в данном перечне указанное).

- Вычет предоставляется только при условии, что медицинское учреждение или страховая организация имеет лицензию, на осуществление медицинской (страховой) деятельности на территории России.

-

Вычет можно получить только в том случае, если в году, в котором было оплачено лечение (приобретены медикаменты), имелись доходы, облагаемые НДФЛ по ставке 13%;

Примечание:необходимо отметить, что четких указаний на запрет получения вычета, в случае, если на момент оплаты лечения (приобретения медикаментов) доходы отсутствовали, нет.

- Остаток налогового вычета не переносится на последующие периоды. То есть, если в одном году получить весь вычет не получилось, перенести его на следующий год не получиться;

- Вычет за лечение — многоразовый. Заявлять его можно каждый год в пределах установленного лимита (без лимита если лечение дорогостоящее);

- Договор и платежные документы должны быть оформлены по заявителя вычета. Указанное ограничение не применяется к супругам. При заявлении вычета одним супругом за другого не имеет значения на кого оформлены все документы и кто оплачивал лечение;

- Вычет за лечение имеет срок давности — не более трех лет с даты произведения расходов. Таким образом, в 2020 году можно вернуть затраты по лечению, оплаченному в 2021, 2020, 2019 годах;

- Для того, чтобы получить вычет именно по дорогостоящему лечению в справке об оплате медицинских услуг должен быть указан код «02»