Особенности расследования и линии защиты налоговых преступлений

С чем же придется столкнуться потенциальному обвиняемому, совершившему налоговое преступление? Само расследование налоговых преступлений для правоохранительных органов не представляет какой-то сверх сложности. Исходные данные, в большинстве, поступают из налоговых органов. В материалах уже содержатся сведения о налогоплательщике, выявленных нарушениях и суммах недоимки. Следователю остается лишь добыть недостающие документы, провести бухгалтерскую экспертизу и предъявить обвинение, определив роль каждого фигуранта.

Особенность и главное отличие налогового правонарушения от преступления заключается в умысле. Если при неуплате налогов, налоговую инспекцию особо не волнует, как именно произошла неуплата, ее интересует сам факт отсутствия платежей, то при производстве предварительного расследования умысел является одним из основных признаков, подлежащих доказыванию. Именно наличие прямого умысла у обвиняемого на совершение уклонения от уплаты налогов и должен доказать следователь.

Как правило, возбуждение дела начинается с силового блока, когда массово проводятся обыски и выемки, допрашиваются должностные лица, контрагенты и т.д. После этого, следователь собирает документы и направляет их эксперту для проведения судебно-бухгалтерской экспертизы для определения нарушений и размера ущерба.

Какова же тактика защиты?

Идеально, когда адвокат привлекается к защите с момента начала проведения налоговой проверки. Решение налоговой инспекции по результату проверки в обязательном порядке необходимо обжаловать в вышестоящую инстанцию и в суд, т.к. это может позволить если не избежать ответственности, то значительно уменьшить размер недоимки и избежать в дальнейшем привлечения к ответственности или изменить часть статьи, а значит и тяжесть преступления.

Также в ходе расследования необходимо установить круг свидетелей и качественно подготовить каждого свидетеля со стороны защиты к допросу, поскольку от этого зависит, была ли сделка, в результате которой, по мнению налоговой, произошла неуплата налогов, преступной, либо налицо бухгалтерская ошибка. Это актуально особенно при утверждении инспекции о фиктивности организаций-контрагентов. Необходимо представить следствию картину реальной финансово-хозяйственной деятельности ИП или компании, подкрепленной документами и свидетелями.

Вторая сторона расследования данного вида преступлений, это субъект, т.е. лицо, виновное в совершении и подлежащее привлечению к ответственности. Если это гражданин, то есть физическое лицо или предприниматель, то тут почти всегда вопрос ясен. Другой вопрос, если имеется учредитель (если он занимает должность директора), сам директор и главный бухгалтер. Следователь, как правило, пытается привлечь всех вместе, квалифицируя действия, как совершенные группой лиц. В таком случае, если доказать законность деятельности организации проблематично, имеет смысл привлечения к ответственности кого-то одного, а все усилия сосредоточить на уменьшении ущерба. Таким образом, должностное лицо привлекается к ответственности по статье, не являющейся тяжкой, что открывает путь к возможному прекращению уголовного дела по различным основаниям, как реабилитирующим, так и нет.

В завершении хотелось бы дать совет лицам, связанным с большим объемом коммерческих сделок, исчисления и уплаты налогов и постоянным вниманием налоговых органов

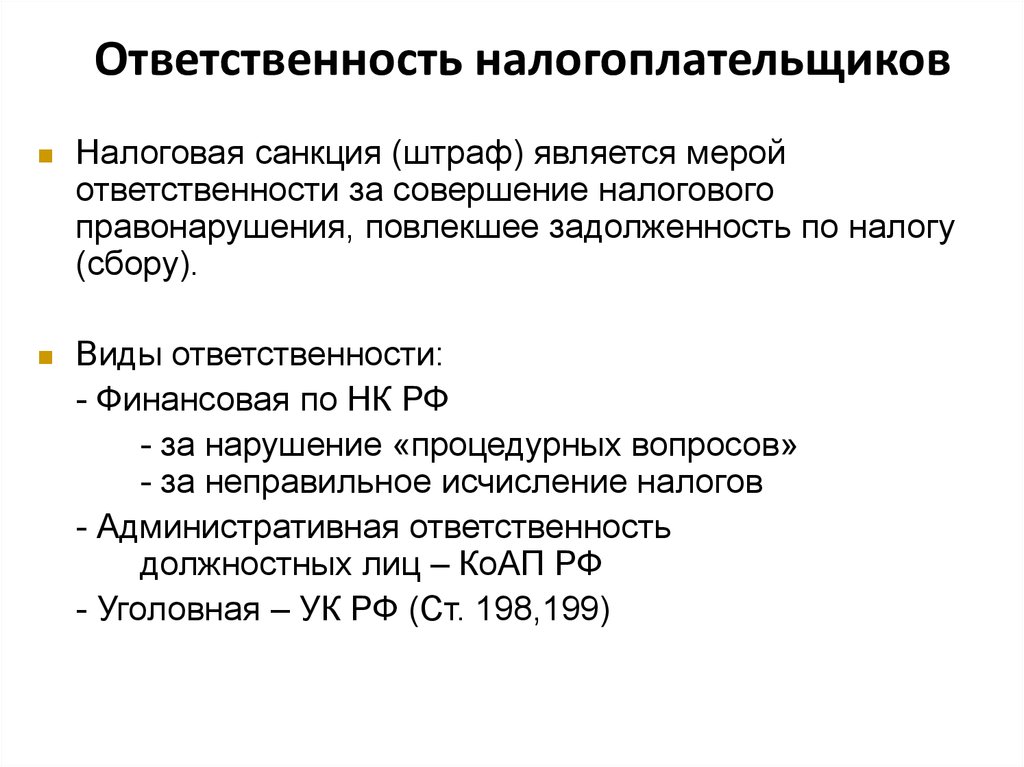

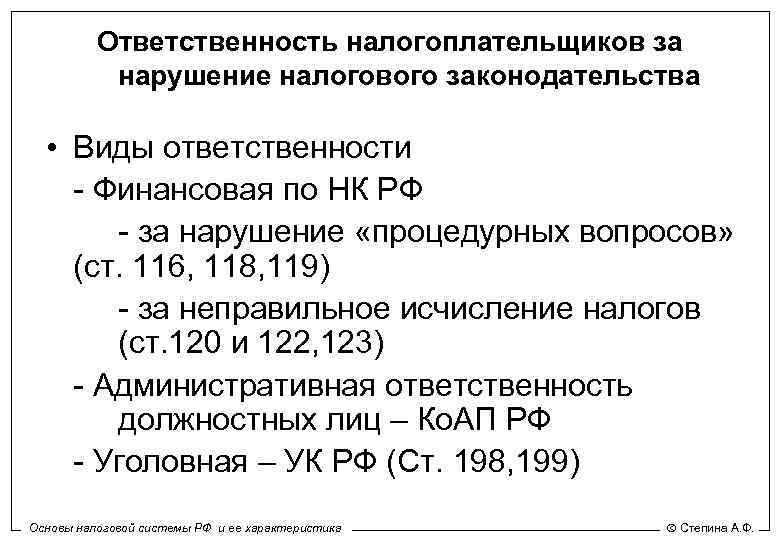

Уголовная ответственность за налоговые правонарушения

Критерием для определения тяжести преступления (и, как следствие, установления наказания) является размер причиненного ущерба. Во всех перечисленных ниже статьях он подразделяется на 2 категории: крупный и особо крупный. При этом для разных видов правонарушений значение, которому ущерб должен соответствовать для отнесения его к определенной категории, будет различным. Узнать точную сумму недоимки, при которой ущерб может быть признан крупным или особо крупным, можно в тексте статьи, устанавливающей санкцию за определенное правонарушение.

Видео:Чем грозит неуплата налогов? Как налоговая проверка переходит в уголовное дело?Скачать

Административная ответственность, к которой могут привлечь руководителя и главного бухгалтера

|

Субъект правонарушения (Генеральный директор/Главный бухгалтер) |

Содержание правонарушения |

Штрафные санкции |

Статья КОАП |

Примечание |

|

Главный бухгалтер |

Грубое нарушение требований к бухгалтерскому учету и отчетности, занижение налогов не менее чем на 10% вследствие искажения данных бухучета |

Штраф за грубое нарушение правил ведения бухучета и представления отчетности (занижение налогов не менее чем на 10% вследствие искажения данных бухучета) в размере от 2000 до 3000 руб. |

ст. 15.11 КоАП РФ |

Субъектами правонарушения могут быть руководитель организации как лицо, ответственное за организацию бухгалтерского учета и отчетности, или главный бухгалтер как лицо, ответственное за ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности |

|

Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля |

Штраф за непредставление (несообщение) сведений, необходимых для осуществления налогового контроля, в размере от 300 до 500 руб. |

ст. 15.6 КоАП РФ |

||

|

Непредставление в срок бухгалтерской отчетности в ИФНС и органы статистики |

За непредставление в установленный срок либо отказ от представления в инспекцию документов или сведений, необходимых для осуществления налогового контроля, а также представление информации в неполном объеме или в искаженном виде грозит штраф в размере от 300 до 500 руб. |

ч. 1 ст. 15.6, ст. 19.7 КоАП РФ |

||

|

Непредставление в срок налоговых деклараций и других документов в ИФНС, отчетности в ПФР и ФСС |

За непредставление в установленный срок либо отказ от представления в инспекцию документов или сведений, необходимых для осуществления налогового контроля, а также представление информации в неполном объеме или в искаженном виде грозит штраф в размере от 300 до 500 руб. |

ч. 5 ст. 14.5, ст. 15.5, ч. 1 ст. 15.6, ч. 2 ст. 15.33 КоАП РФ |

||

|

Нарушение кассовой дисциплины |

Нарушение влечет наложение административного штрафа в размере от четырех тысяч до пяти тысяч рублей. |

ч. 1 ст. 15.1 КоАП РФ |

||

|

Генеральный директор |

Нарушение установленного срока подачи заявления о постановке на учет в налоговом органе, сопряженное с ведением деятельности без постановки на учет в налоговом органе |

Нарушение установленного срока подачи заявления о постановке на учет в налоговом органе влечет предупреждение или наложение административного штрафа в размере от 500 до 1000 руб. Если указанное нарушение сопряжено с ведением деятельности без постановки на учет в налоговом органе, то оно влечет за собой наложение административного штрафа в размере от 2000 до 3000 руб.; |

п. 2 ст. 15.3 КоАП РФ |

|

|

Нарушение срока представления сведений об открытии и о закрытии счета в банке или иной кредитной организации |

Данное нарушение влечет предупреждение или наложение административного штрафа в размере от 1000 до 2000 руб.; |

ст. 15.4 КоАП РФ |

||

|

Нарушение сроков представления налоговой декларации |

Нарушение влечет за собой предупреждение или наложение административного штрафа на должностных лиц в размере от 300 до 500 руб. |

ст. 15.5 КоАП РФ |

Субъектом ответственности является руководитель организации при отсутствии в штате главного бухгалтера. При наличии в штате главного бухгалтера к ответственности привлекается главный бухгалтер. |

|

|

Непредставление сведений, необходимых для осуществления налогового контроля |

Штраф в размере от 300 до 500 руб. |

ст. 15.6 КоАП РФ |

Субъектом правонарушения является главный бухгалтер организации. При отсутствии в штате главного бухгалтера — руководитель. |

|

|

Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности |

Штраф за грубое нарушение правил ведения бухучета и представления отчетности (занижение налогов не менее чем на 10% вследствие искажения данных бухучета) в размере от 2000 до 3000 руб. |

ст. 15.11 КоАП РФ |

Субъектами правонарушения могут быть руководитель организации как лицо, ответственное за организацию бухгалтерского учета и отчетности, или главный бухгалтер как лицо, ответственное за ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности |

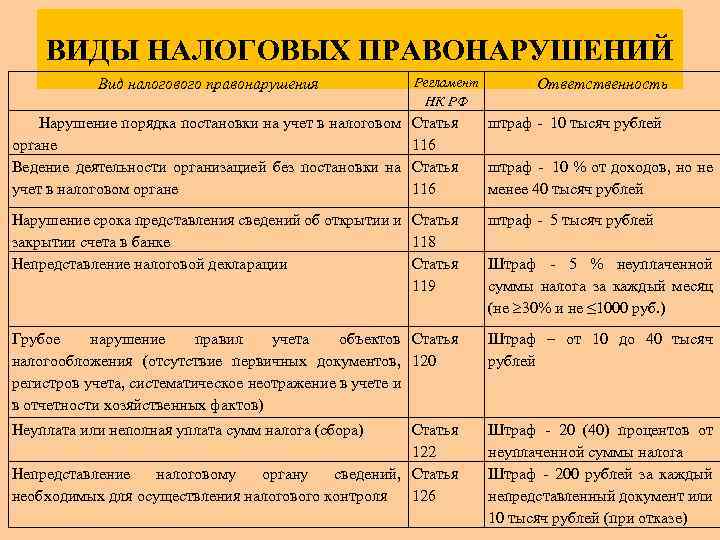

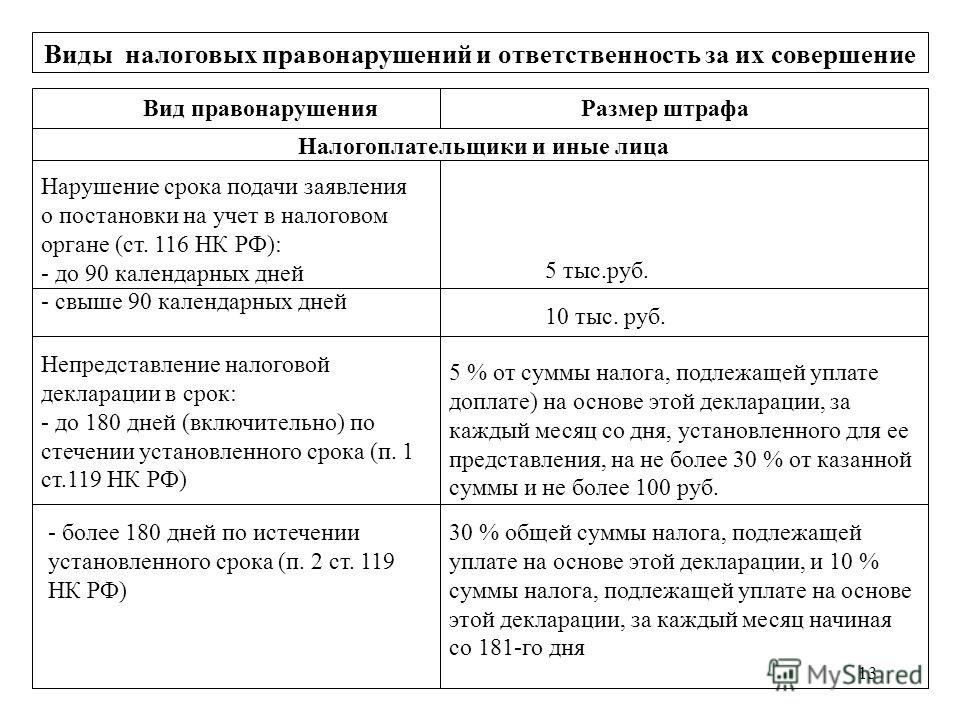

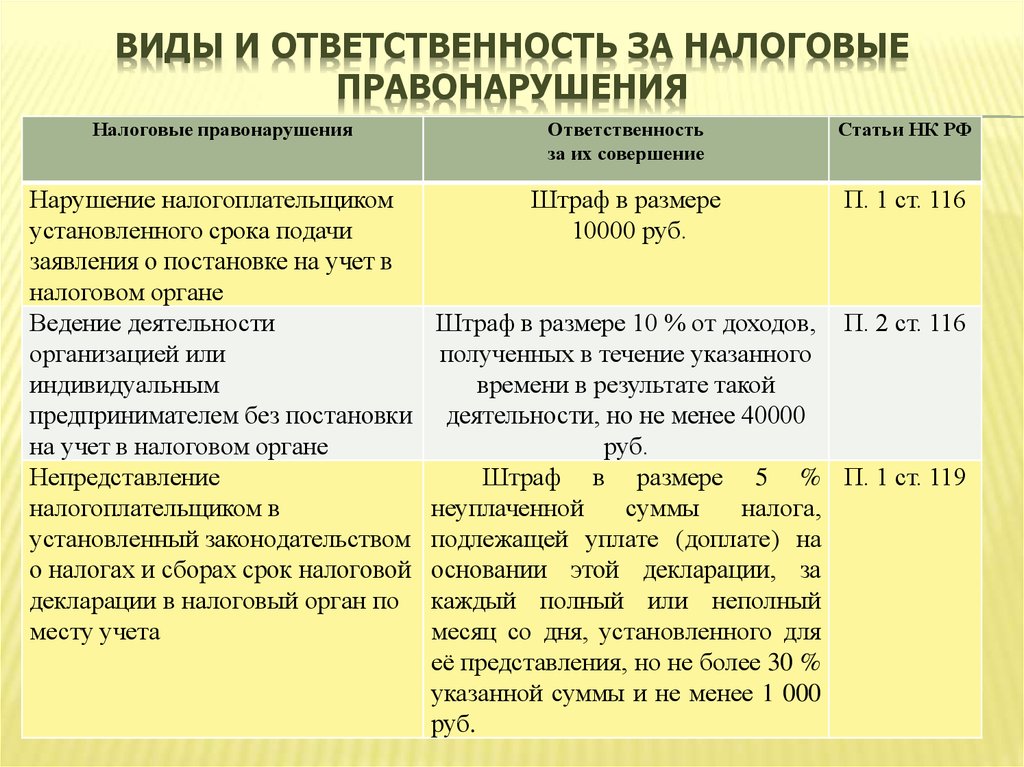

Классификация НП

Чтобы правильно определить меру ответственности, необходимо отличать различные типы НП, выделяемые в зависимости от:

- объекта, на который было направлено деяние;

- характера и «адресности» НП;

- сферы применения Налогового кодекса, в которой было совершено нарушение;

- категории самого нарушителя;

- состава нарушения.

Разделение НП по объектам

Объект Налогового кодекса, по отношению к которому может быть допущено противоправное деяние, позволяет выделить такие виды НП:

- связанные с платежами по налогам и сборам, вызывающие финансовые последствия для государственного бюджета;

- допускающие нарушение установленных процедур в налоговой отрасли.

«Адресность» и характер НП

Направленность и особенности допущенного действия или бездействия определяют его принадлежность к одному из следующих типов:

- недопустимое бездействие в области налогового учета (ст. 116-117 НК РФ);

- недолжное выполнение обязанностей налогового учета и предоставления отчетности (ст. 119-120 НК РФ);

- невыполнение обязательств, связанных с перечислением, удержанием сбором налоговых средств (ст. 122-123 НК РФ);

- препятствование законному выполнению обязанностей налоговых органов (ст. 125-129 НК РФ).

Классификация НП по направлениям деятельности

Правонарушения могут быть связаны с различными налоговыми сферами деятельности:

- с действующей системой налогообложения;

- с правами и свободами плательщиков налогов;

- с гарантиями выполнения обязательств по налоговым платежам;

- с законно установленной процедурой бухучета и ведения отчетности;

- неприменением доходной части бюджета того или иного уровня.

НП в зависимости от виновника

Субъектом налогового правонарушения может быть:

- физическое лицо, достигшее 16-летия, если его деяние не может быть отнесено к юрисдикции Уголовного кодекса;

- физлицо и/или юрлицо, допустившее НП.

Состав НП

Дифференцируя меру опасности совершаемого налогового правонарушения, выделяют такие его виды:

- основной состав НП – в него входят только необходимые признаки нарушения, определенные законом, а дополнительные не предусматриваются (примеры: несоблюдение сроков регистрации в налоговом органе, несвоевременная уплата налога и др.);

- квалифицированный состав НП – наряду с основными, наличествуют дополнительные признаки общественной опасности совершенного деяния (например, длительное затягивание подачи декларации);

- привилегированный состав НП – основные признаки в наличии, но вместе с ними действуют и смягчающие обстоятельства, благодаря которым уровень общественной опасности деяния оказывается пониженным (например, налоговую декларацию просрочил не ИП, а просто физическое лицо).

Кодекс, диктующий ответственность

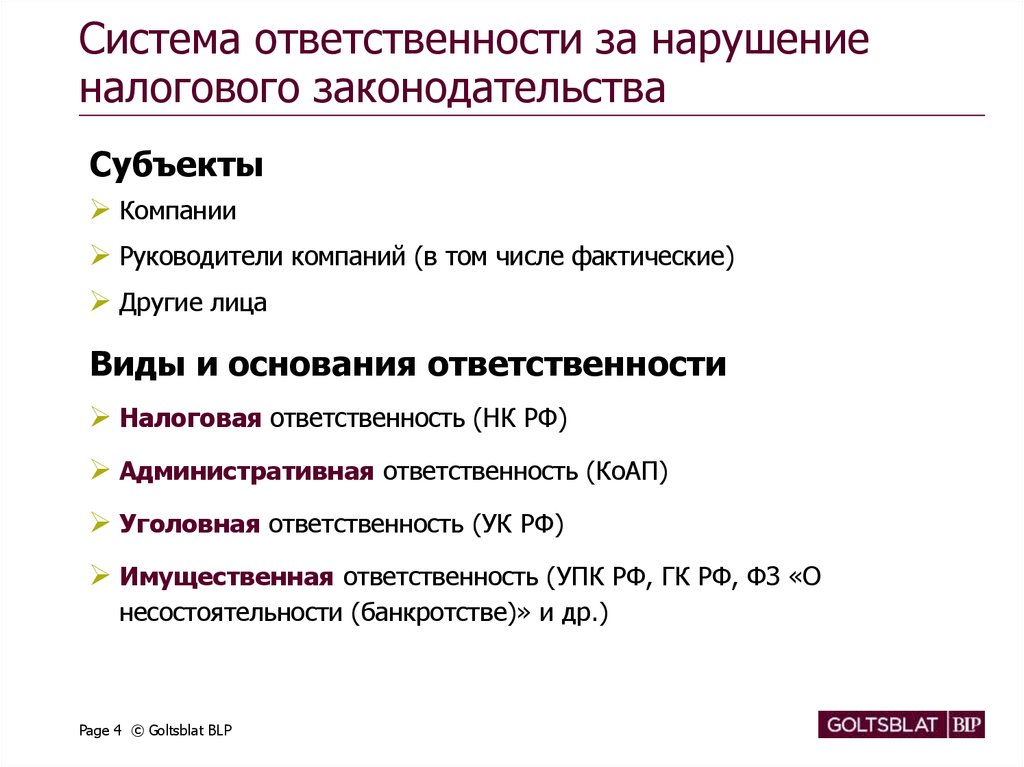

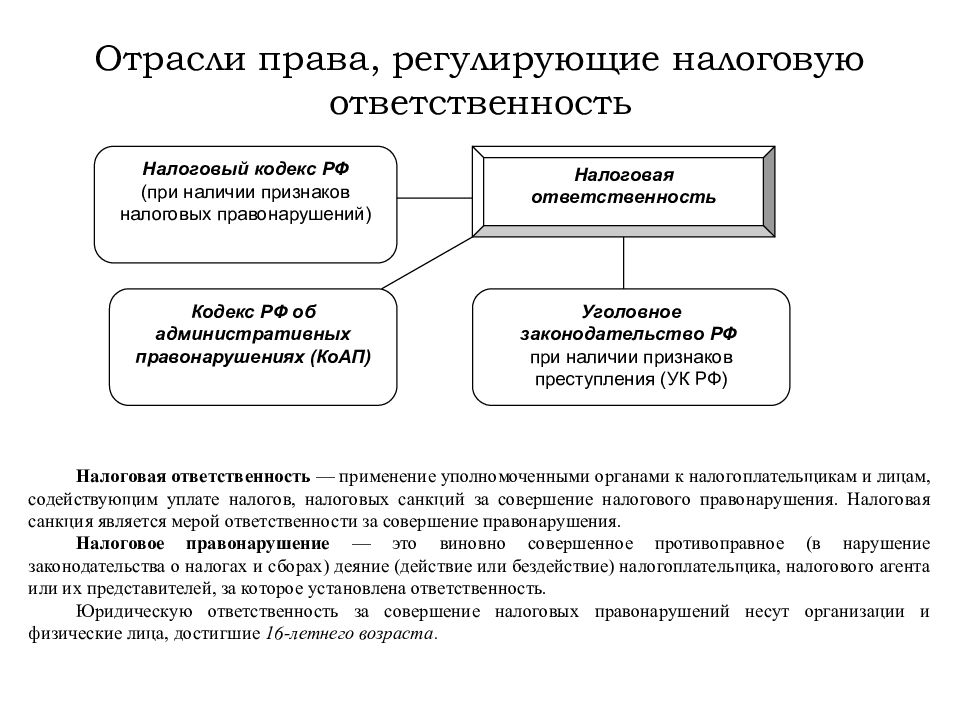

Виновное деяние, касающееся налоговой сферы, может быть подотчетно различным отраслям права.

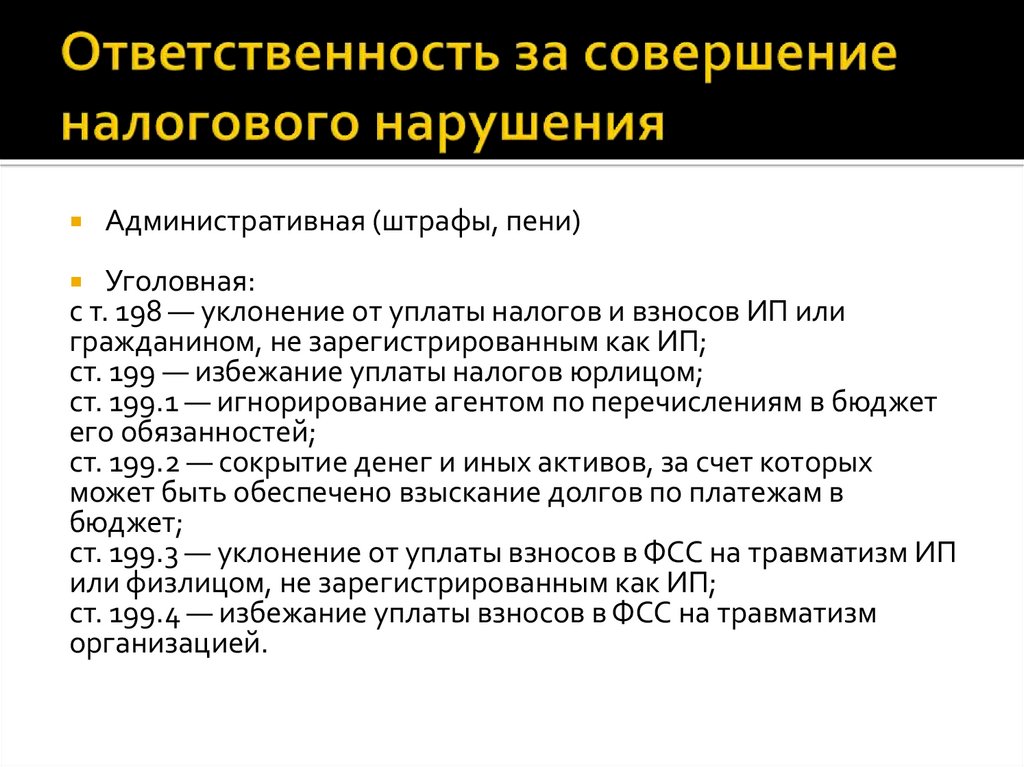

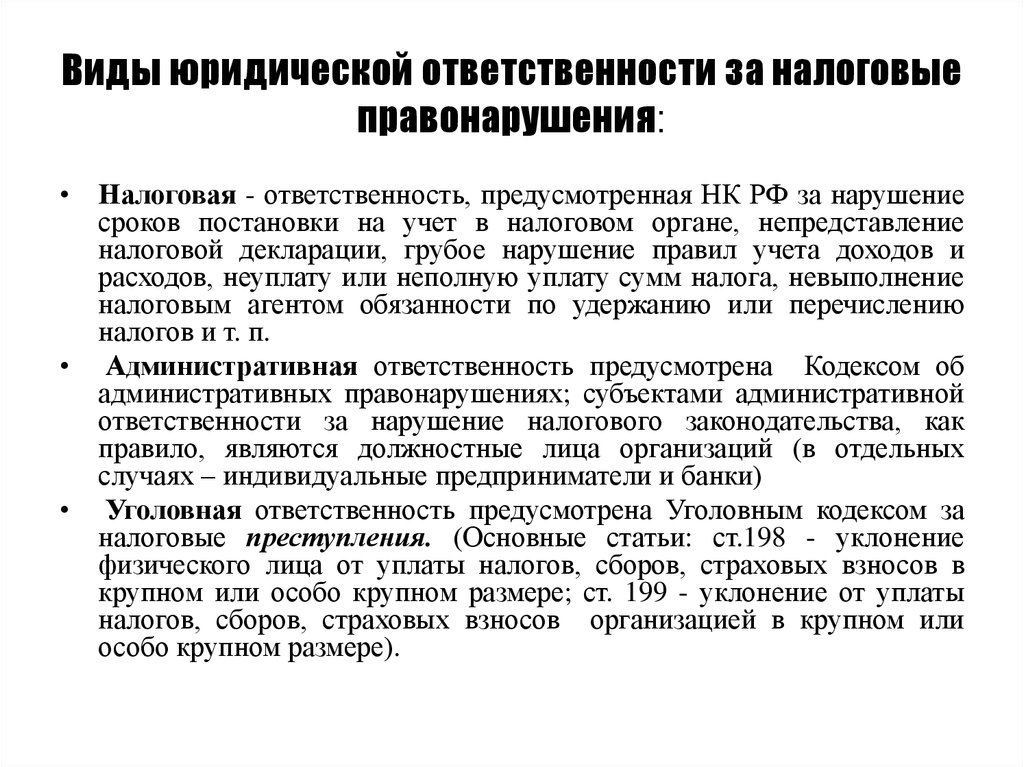

1. Налоговые преступления, ответственность за которые предусматривает Уголовное право. Самые серьезные из НП, несущие негативные последствия для государственной финансовой системы и угрозу ее функционированию:

- уклонение от таможенных платежей;

- уклонение от налогов и сборов для физлиц;

- то же – для организаций.

К СВЕДЕНИЮ! Имеет значение масштаб НП – для преступления оно должно быть совершено в крупном либо особо крупном размере.

Наказать за уголовное преступление могут следующими санкциями:

- денежным штрафом;

- запретом на занятие определенных должностей на обозначенный срок;

- лишением званий, привилегий, наград;

- принудительными исправительными работами;

- ограничением или лишением свободы;

- помещением под арест;

- лимитированием по воинской службе.

ВНИМАНИЕ! Поправка в ФЗ № от 29 декабря 2009 года позволяет избежать уголовной ответственности тем, кто допустил нарушение впервые, если он искупил свое деяние полным возмещением недоимок. 2

Налоговые проступки – нарушения, в которых нет признаков налогового преступления, квалифицируемые самим Налоговым кодексом РФ или Административным кодексом. Это могут быть такие НП:

2. Налоговые проступки – нарушения, в которых нет признаков налогового преступления, квалифицируемые самим Налоговым кодексом РФ или Административным кодексом. Это могут быть такие НП:

- нарушения сроков отчетности, регистрации, платежей;

- отсутствие обязательной регистрации;

- непредоставление нужной документации или пропуск сроков;

- нарушение правил и процедур налогового и бухгалтерского учета;

- неуплата или неполная уплата налоговых сборов в некрупных размерах.

Наказания за подобные проступки, предусмотренные Налоговым кодексом РФ, заключаются в основном в денежных штрафах, размер которых исчисляется в зависимости от суммы недоимок или ущерба.

«Я переписал все свое имущество на близких и подал на банкротство компании, чтобы не платить налоги»

Это действие — наказуемое. Но все зависит от степени тяжести и сумм, о которых идет речь.

Кроме того, «переписать на близкого» может оказаться не таким уж хорошим вариантом. Любой суд признает близких родственников (родителей, детей, бабушек и дедушек) аффилированными лицами. Такие сделки могут признать недействительными по закону, и доначислят налоги.

Сокрытие имущества, за счет которого можно покрыть долг перед бюджетом, чревато лишением свободы на срок до трех лет и штрафом от 200 до 500 тысяч рублей (п. 1 ст. 199.2 УК РФ).

Правильно ликвидировать организацию так, чтобы у налоговой не возникло вопросов, помогут эксперты аутсорсинга . Также вас бесплатно проконсультируют бизнес-юристы сервиса.

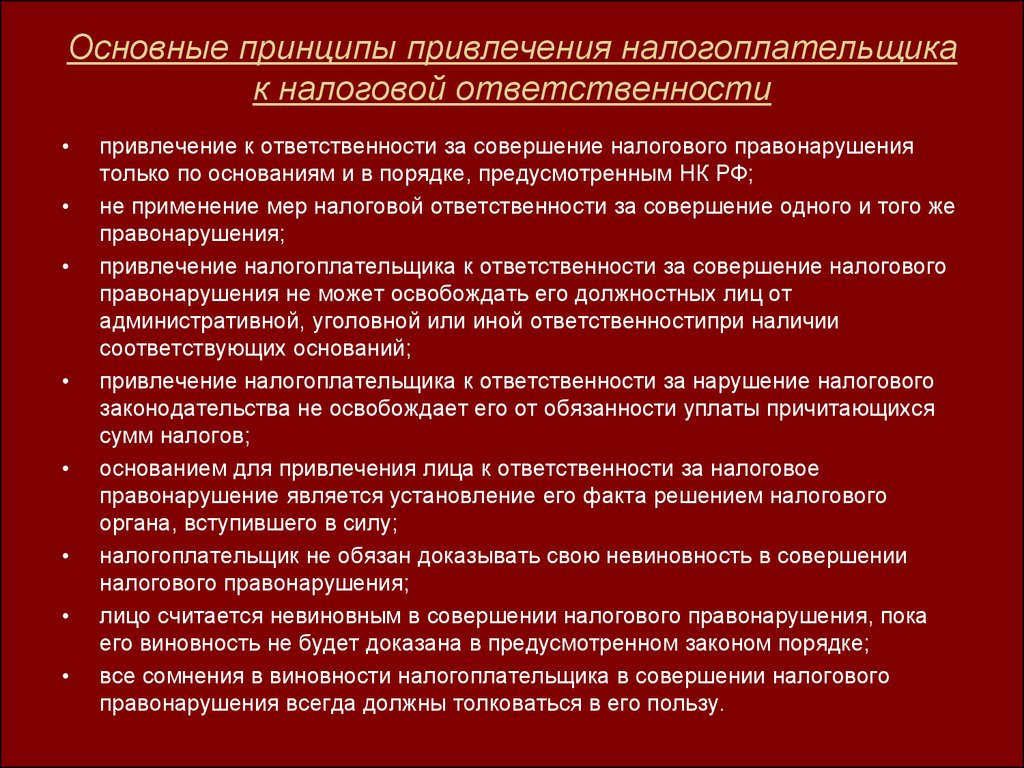

Условия привлечения к ответственности за совершение налогового правонарушения

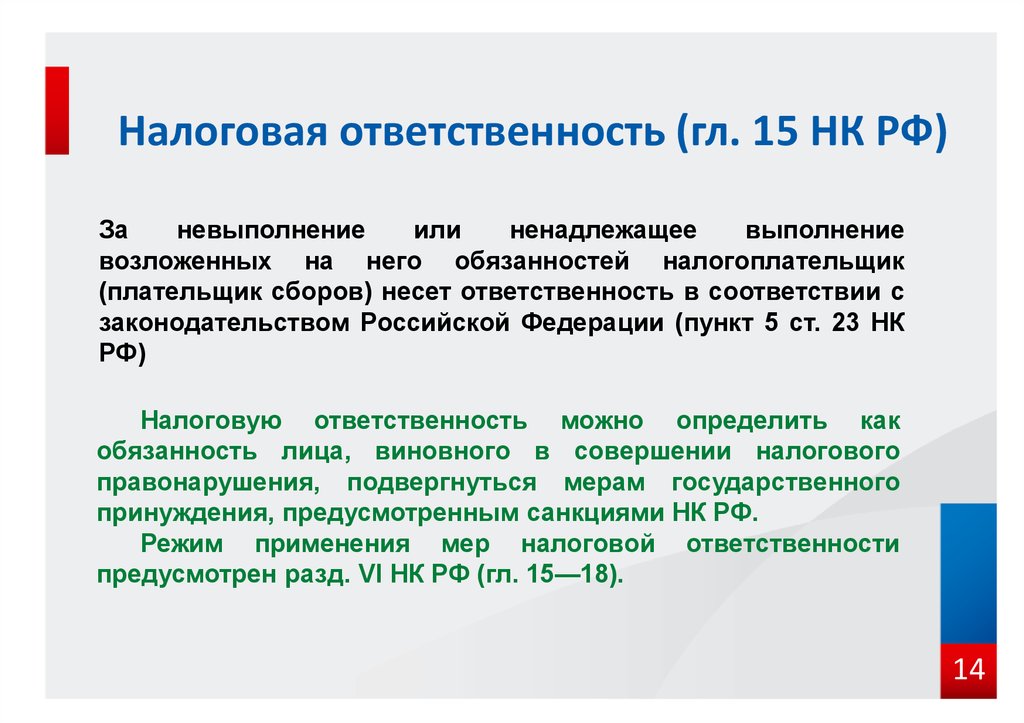

Условия привлечения к ответственности за совершение налогового правонарушения установлены ст. 108 НК РФ:

-

- никто не может быть привлечен повторно к ответственности за совершение одного и того же налогового правонарушения;

- основание — установление факта совершения данного нарушения решением налогового органа, вступившим в силу;

- привлечение лица к ответственности за совершение налогового правонарушения не освобождает его от обязанности уплатить (перечислить) причитающиеся суммы налога (сбора) и пени.

Лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке. Лицо, привлекаемое к ответственности, не обязано доказывать свою невиновность в совершении налогового правонарушения. Обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности лица в его совершении, возлагается на налоговые органы. Неустранимые сомнения в виновности лица, привлекаемого к ответственности, толкуются в пользу этого лица.

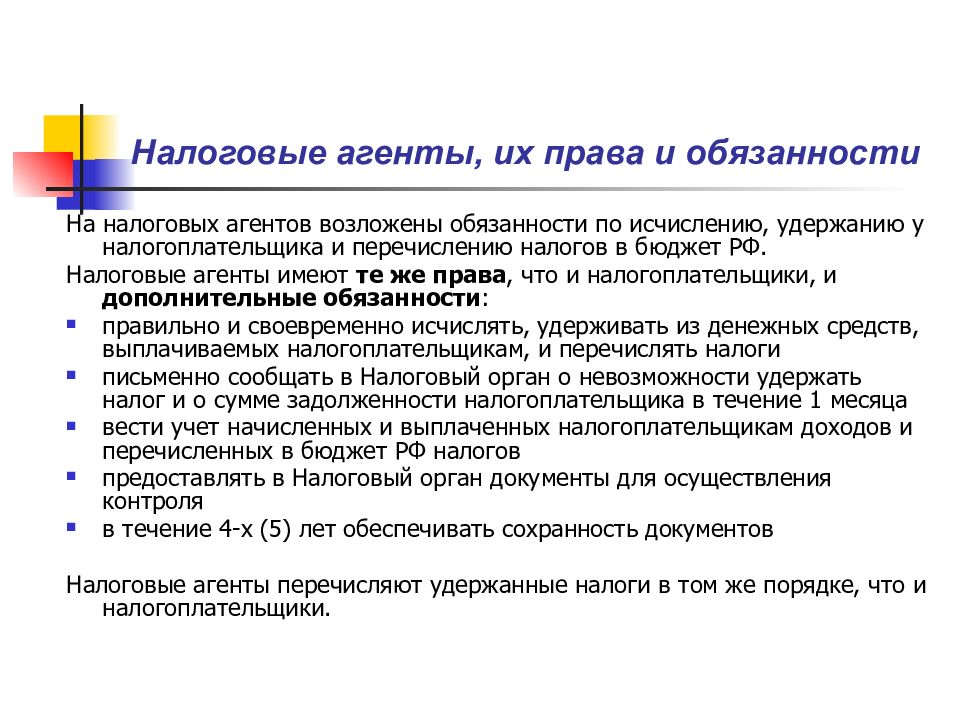

Ответственность за нарушения законодательства о налогах и сборах, допущенные в связи с выполнением договора инвестиционного товарищества, несет управляющий товарищ, ответственный за ведение налогового учета.

Ответственность за неисполнение обязанности по уплате налога на прибыль организаций, налога на доходы физических лиц с прибыли (дохода), приходящейся на долю участника договора инвестиционного товарищества, несет соответствующий участник такого договора.

Единственной мерой ответственности за совершение налогового правонарушения названа налоговая санкция, которая устанавливается и применяется в виде денежных взысканий (штрафов). Наложение налоговой санкции носит имущественный характер и связано с принудительным изъятием части собственности налогоплательщика. Согласно Конституции РФ и Налоговому кодексу РФ взыскание штрафов за совершенные налоговые правонарушения производится только в судебном порядке.

До обращения в суд налоговый орган обязан предложить налогоплательщику добровольно уплатить сумму налоговой санкции. Если эта процедура не выполнена, то суд возвращает исковое заявление согласно п. 1 ст. 108 АПК РФ по основанию несоблюдения истцом досудебного порядка урегулирования спора с ответчиком.

Налоговые органы вправе обратиться в суд с иском о взыскании санкции не позднее шести месяцев со дня обнаружения налогового правонарушения и составления соответствующего акта (ст. 104, 105, 115 НК). Исковое заявление в отношении юридического лица или индивидуального предпринимателя подается в арбитражный суд, а в отношении физического лица, не являющегося индивидуальным предпринимателем, — в суд общей юрисдикции

Освобождение от налоговой ответственности

По ст. 109 НК , нарушитель не привлекается к ответственности, когда есть минимум один из нижеперечисленных факторов:

- отсутствует событие подобающего правонарушения;

- лицо безвинно в его совершении;

- нарушитель моложе 16 лет;

- прошли сроки давности ( ст. 113 НК ).

Также к ней не привлекут нарушителя, который преступил закон в попытках приобрести, применить, распорядиться имуществом и(или) проверяемыми зарубежными предприятиями плюс счетами (вкладами), отмеченными в отдельной декларации и(или) ее приложениях и (либо) информации, которая представлена по ст. 3 ФЗ от 08.06.2015 № 140. Избежать санкций в этой ситуации поможет предоставление копии такой спецдекларации и ее приложений или данных с отметкой о приеме налоговиками.

Обстоятельствами, исключающими вину нарушителя за фискальное нарушение, по ст. 111 НК , являются:

- стихийное бедствие, иные чрезвычайные (непреодолимые) условия, которые не нужно специально доказывать, поскольку их устанавливают через общеизвестные факты, публикации в СМИ, другим образом;

- болезнь лица, которая не позволяет ему руководить своими действиями, подтверждается документами, относящимися к расчетному периоду, в котором состоялось нарушение;

- исполнение нарушителем каких-либо письменных разъяснений от компетентного госоргана (указанные обстоятельства устанавливаются соответствующим документом этого органа, который касается расчетных периодов, когда произошло правонарушение, независимо от даты его издания). Тем, кто не сможет должным образом подтвердить обозначенные обстоятельства, не стоит ждать освобождения;

- иные обстоятельства, исключающие вину, которые признаются судом или налоговиками при рассмотрении дела.

Видео:Что НЕЛЬЗЯ говорить налоговой по телефону? #налоговая #адвокат #фнсСкачать

Уголовные преступления

Следует знать, что само понятие «налоговые штрафы» не имеет к Уголовному кодексу никакого отношения. А потому причислять «штрафы» к уголовной ответственности – грубейшая ошибка и полное незнание основ юриспруденции.

Ряд статей Уголовного кодекса предусматривает ответственность за налоговые преступления, а именно ст.ст. 198–199.4 УК РФ. Диспозиция этих статей дифференцирует меру наказания в зависимости от тяжести совершенного преступления или в зависимости от личности подсудимого. Среди этих мер наказания есть и штрафы, и лишение свободы, и исправительные работы, при этом вне зависимости от вида наказания, это все равно будет уголовное наказание.

Еще одним существенным дифференцирующим признаком является то, что субъектом преступления всегда является только физическое лицо. Это означает, что к уголовной ответственности может быть привлечен только гражданин, но не, например, субъект предпринимательской деятельности.

Так, привлечены в качестве подозреваемых, обвиняемых и подсудимых, могут быть только конкретные лица, чья вина в нарушении налогового законодательства была непосредственной и чьи действия подпадают под Уголовный кодекс. При этом для привлечения к уголовной ответственности должны быть соблюдены два условия:

- умышленный или халатный характер действий обвиняемого;

- причинение обвиняемым государству ущерба в крупных или особо крупных размерах;

- достижение обвиняемым возраста 16 лет.

Если нет хотя бы одного из этих условий, привлечение к уголовной ответственности невозможно.

Отдельного пояснения требует ст. 199 УК РФ, поскольку, на неподготовленный взгляд, она указывает на возможность привлечения к ответственности организации. На самом деле нет. К ответственности может быть привлечено должностное лицо: руководитель или главный бухгалтер (или оба сразу) виновные в уклонении от исполнения налоговых обязательств.

То есть, в конечном счете, к уголовной ответственности все равно будет привлечено физическое лицо, и именно оно будет подвергнуто уголовному наказанию, но никак не организация или предприятие.

Позиция ВАС РФ нарушает конституционные нормы

Судебная практика, допускающая привлечение лиц к ответственности за налоговые правонарушения, несмотря на нарушение налоговыми органами процедуры привлечения их к ответственности, стала складываться после принятия Пленумом ВАС РФ Постановления от 28.02.2001 № 5, в котором даны указания арбитражным судам о привлечении к ответственности при отсутствии установленной в Законе процедуры или ее несоблюдении.

Кроме того, налогоплательщики могут быть привлечены к ответственности по результатам дополнительных мероприятий налогового контроля, о которых в НК РФ не сказано ничего, кроме их названия.

Привлечение к административной ответственности за налоговые правонарушения в судебном порядке при отсутствии процедуры привлечения есть не что иное, как получение доказательств совершения правонарушения без установленного законом порядка их получения. Пункт 2 статьи 50 Конституции РФ не допускает использование доказательств, полученных с нарушением федерального закона. В практике арбитражных судов при рассмотрении дел о привлечении к административной ответственности за налоговые правонарушения (по терминологии НК РФ — к «налоговой ответственности») по результатам камеральных налоговых проверок и дополнительных мероприятий налогового контроля используются именно такие доказательства: процедура привлечения к административной ответственности по результатам применения этих форм налогового контроля не установлена в НК РФ.

Установление в законе и соблюдение порядка привлечения лиц к ответственности — это гарантия как всестороннего, полного и объективного исследования всех обстоятельств дела о налоговом правонарушении, так и соблюдения конституционных прав лиц, привлекаемых к ответственности, прежде всего права на защиту (п. 1 ст. 48 Конституции РФ). Позиция ВАС РФ о необязательности установления в законе и соблюдения порядка привлечения к административной ответственности за нарушения налогового законодательства противоречит не только пункту 1 статьи 108 НК РФ, согласно которому никто не может быть привлечен к ответственности за совершение налогового правонарушения иначе как в порядке, который предусмотрен НК РФ. Данная позиция нарушает конституционные нормы и принципы о недопустимости, в частности, при рассмотрении судами дел о привлечении к «налоговой ответственности» использовать доказательства совершения лицом налогового правонарушения, полученные с нарушением федерального закона (п. 2 ст. 50 Конституции РФ). Тем самым нарушаются также принципы законности (ст. 15 Конституции РФ), равенства всех перед законом и судом (п. 1 ст. 19 Конституции РФ), презумпции невиновности (ст. 49 Конституции РФ, п. 6 ст. 108 НК РФ).

Непредставление декларации в налоговый орган

К уголовной ответственности за непредставление деклараций в налоговый орган может привлекаться не только юридическое лицо (руководитель организации), но и главный бухгалтер компании.

Обычно в такой ситуации суд внимательно изучает должностные обязанности лиц и пытается выяснить:

-

на ком лежала обязанность исчислять налоги и отчитываться в налоговый орган после их уплаты;

-

кто должен был контролировать этот процесс;

-

был ли у юрлица/главбуха преступный умысел или непредставление декларации – результат обыкновенной невнимательности.

Пример #1: приговор Серпуховского городского суда Московской области от 2 июня 2011 года по делу № 1-37/2011 и Апелляционное определение Свердловского областного суда от 24 июня 2013 года по делу № 22-6971/2013.

И в том, и в другом деле суд выявил факт неправомерного применения организацией спецрежима. Несмотря на это, главный бухгалтер компании так и не подал в налоговый орган декларации по НДС и налогу на прибыль за те периоды, когда организация уже была не вправе применять выбранный спецрежим.

В ходе судебного разбирательства не было выявлено ни одного факта, подтверждающего, что главный бухгалтер совершил преступление по указанию своего руководителя.

Итог: привлечение главного бухгалтера к уголовной ответственности.

Цели, функции и принципы налоговой юридической ответственности

В качестве целей налоговой ответственности, как самостоятельной формы юридической ответственности в российском праве, учеными-исследователями соответствующих вопросов предлагается называть следующие:

- Обеспечение и защита правопорядка в сфере налоговых правоотношений;

- Обеспечение государственно-властных интересов в соответствующей сфере;

- Предупредительное воздействие налоговой ответственности на субъектов налоговых правоотношений.

Достижение последней цели ярче всего прослеживается в практической реализации формулируемых функций налоговой ответственности:

- Карательная функция – направлена на привлечение субъекта налогового правоотношения, допустившего нарушение требований действующего законодательства в соответствующий сфере, к неблагоприятным последствиям. В реализации данной функции в наибольшей степени осуществляется достижение цели предупредительного воздействия, поскольку наступление неблагоприятных последствий способствует как предостережению лица уже совершившего налоговое правонарушение, от повторных противоправных действий (частная превенция), так и предостережению всех иных участников налоговых правоотношений (общая превенция);

- Правовосстановительная функция – выражается в максимально возможном устранении последствий, вызванных нарушением требований налогового законодательства. На практике реализация данной функции состоит в обязании правонарушителя произвести уплату необходимых налогов и сборов.

Говоря о выделении принципов налоговой ответственности, как характеристики рассматриваемого вида юридической ответственности, в юридической доктрине принято называть следующие:

- принцип определенности налоговой ответственности – привлечение любого лица, допустившего нарушение требований налогового законодательства, возможно исключительно в порядке и на условиях, установленных Налоговым кодексом РФ;

- принцип однократности привлечения к налоговой ответственности – повторное привлечение к ответственности за совершение одного и того же юридического правонарушения в соответствующей сфере не допускается;

- принцип обоснованности привлечения к налоговой ответственности – выявление любых неустранимых сомнений в виновности лица, толкуются в его пользу;

- принцип презумпции невиновности налогоплательщика – обязанность по доказыванию виновности лица, предположительно совершившего налоговое правонарушение лежит на налоговых органах.

Юридически значимые признаки НП

Признаки, легитимные с точки зрения действующих нормативных актов, логически вытекают из определения, приведенного в тексте Налогового кодекса РФ.

Противоправность. Действие или бездействие, совершенное лицом или организацией, должно подпадать под приведенные в Налоговом кодексе нормы. Нельзя нарушить норму, не являющуюся таковой по тексту Закона. Пример противоправного действия – ООО отказалось предоставить запрашиваемые ИНФС документы или данные. Пример противоправного бездействия – не подана налоговая декларация.

Виновность

Действие или бездействие было допущено умышленно либо по неосторожности, что не отменяет ответственности за него. Отсутствие вины в деянии подотчетного лица автоматически снимает с него ответственность, поскольку нарушается один из главных принципов НП.

Наличие последствий

Совершенное деяние обусловило наступление вредных последствий для государства или других лиц, физических и/или юридических, причем взаимосвязь между деянием и последствиями обоснована и доказана. Такими последствиями могут быть нанесение ущерба, упущенная выгода, попрание прав и др.

Наказуемость. Каждое совершенное НП предусматривает несение за него определенной ответственности, то есть наступление санкций для совершившего его лица/организации.

Эти признаки характерны для всех НП, тогда как каждому конкретному нарушению присущ индивидуальный состав, обуславливающий особенности санкций за него.