Что такое земельный налог

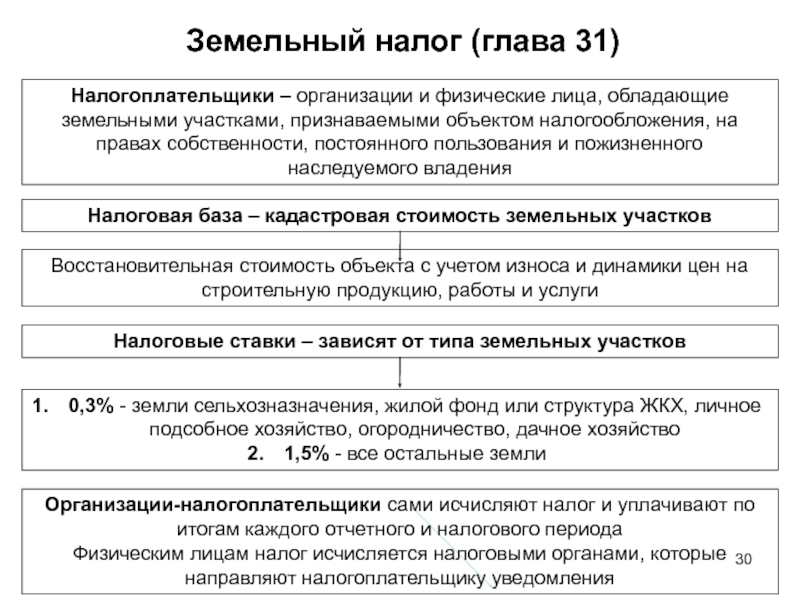

Земельный налог – это вид налога из категории имущественных, который установлен нормами российского права для владельцев земельных участков. Он относится к категории местных, то есть, органы местного самоуправления окончательно определяют ставки и объекты обложения.

По сути, это плата за право владеть земельным участком, хотя в условиях есть и немало исключений, которые мы рассмотрим далее.

Земельный налог относится к прямым налогам, он вносится в пользу государства обладателем имущества. Это важный источник формирования местных бюджетов, так как поступает в них полностью без разделения по уровням бюджетной системы (п.1 ст. 61 БК РФ).

Главное о земельном налоге

Новости для юрлиц: о декларации по земельному налогу

Отчитываются по ЗН в ИФНС только организации. Стандартно каждое обязанное юрлицо до 01.02 текущего года подает декларацию за прошедший год. Так, например, за 2024 г. нужно было сдать ее до 01.02.2024. Данное обязательство действует на период до 2024 г.

Важно! Отсюда напрашивается заключение о том, что за период 2024 г. юрлицам (собственникам земель) представлять декларацию уже не нужно

С 2024 г. внесено также ряд изменений в порядок заполнения формы. Более никаких новшеств не установлено. Посему до 2024 г. организации по-прежнему:

- Подают декларацию на бумаге либо в электронном виде (возможно с приобщением съемного носителя либо с применением двумерного штрих-кода).

- Используют при декларировании типовую форму КНД 1153005 на трех страницах.

- Придерживаются установленного порядка ее заполнения (введенного приказом ФНС РФ № ММВ-7-21/347@ от 10.05.2017 в ред. от 2024 г.) с учетом привнесенных в него изменений.

- На свое усмотрение выбирают любой доступный способ доставки, представления декларации (лично, по почте, через полномочного представителя).

- Могут использовать в работе программу для подготовки налоговой и иной отчетности в автоматическом режиме, предназначенную специально для юрлиц и физлиц.

Как и ранее крупные организации должны подавать декларацию в ИФНС по месту своего учета.

Срок уплаты земельного налога для физических лиц в 2024

Земельный налог подлежит уплате в том регионе, на территории которого располагается облагаемый им участок земли. Сроки, в течение которых налог подлежит перечислению в бюджет, утверждаются властями субъекта.

В 2017г. планируется взимание налога не частично, а в полной мере (увеличение суммы на 100%, на 20% ежегодно вплоть до 2024г.), и пилотными районами станут наиболее крупные регионы. В первую очередь новые квитанции на оплату налога на землю придут налогоплательщикам города Москвы.

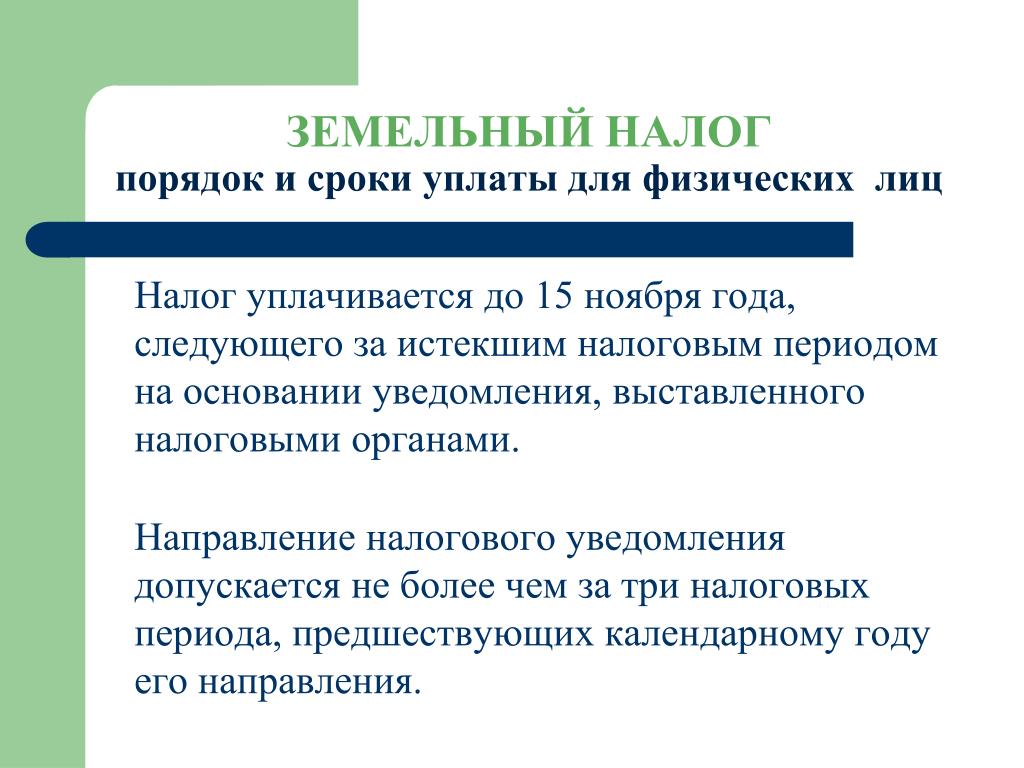

Физлица и ИП должны своевременно уплачивать те суммы, которые прописаны в присылаемых налоговым органом уведомлении. Там же будет указан и день, до которого они должны быть перечислены. На сегодняшний день это 1-ое декабря года, следующего за годом, сбор за который предполагается уплатить. Например, за 2017 год полная сумма сбора должна быть отправлена в бюджет до 1.12.2024.

Порядок и срок уплаты земельного налога в 2024 году

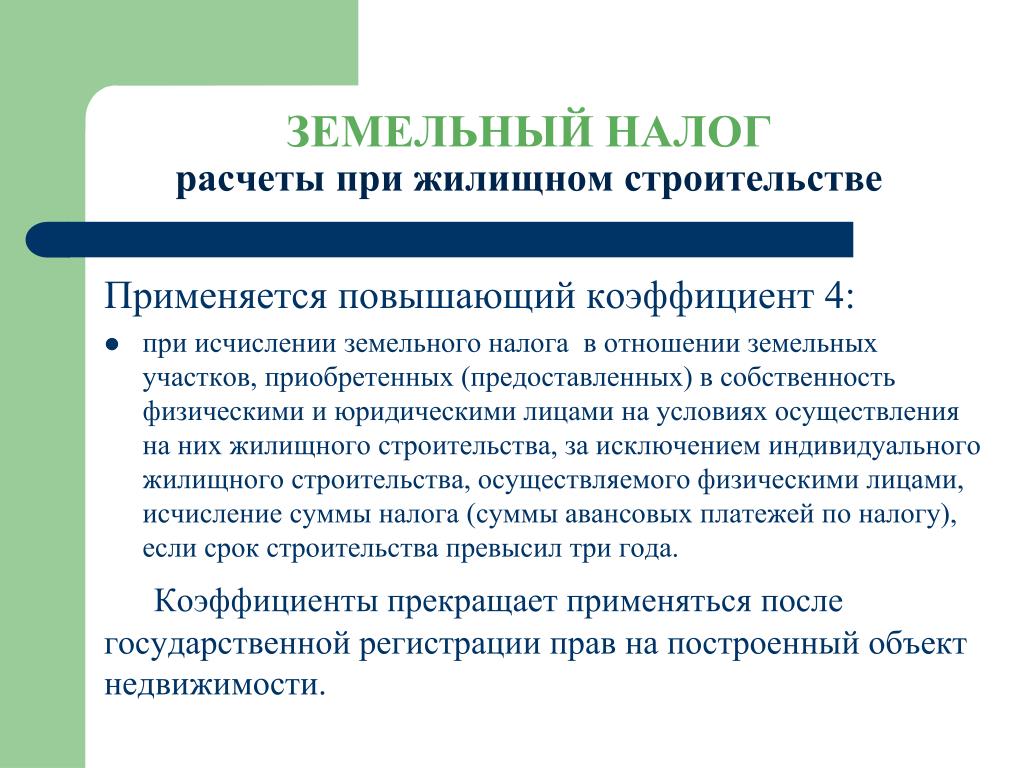

Повышающие коэффициенты при строительстве домов

Нормативная база

Земельному налогу посвящена Глава 31 НК РФ. В ней устанавливается круг плательщиков, перечисляются объекты налогообложения, дается определение налоговой базы и прописываются правила ее нахождения. НК РФ закрепляет периодичность оплаты, базовые ставки, льготы и порядок расчета платежа.

На основе норм Кодекса депутаты муниципальных образований разрабатывают и принимают свои нормативно-правовые акты о введении в действие налога на землю на территории этих образований. Это означает, что в городских округах, муниципальных районах и поселениях действуют свои НПА, также входящие в нормативную базу. А в городах, имеющих статус субъекта РФ (Москва, Санкт-Петербург и Севастополь), платеж вводится законами этих субъектов.

Органы местного самоуправления при принятии НПА о введении земельного налога на своей территории наделены правами:

- расширять перечень льготников, в том числе освобождать от уплаты, увеличивать налоговый вычет для отдельных групп налогоплательщиков;

- принимать дифференцированную шкалу ставок, хотя в результате ставки не могут быть выше установленных НК РФ.

Еще одним нормативным документом, указывающим на платность пользования землей в нашей стране, является Земельный кодекс (ЗК РФ). В п. 5 ст. 65 указано, что при расчете налога применяется стоимость земельного участка, полученная в результате государственной кадастровой оценки.

Способ и подходы к расчету кадастровой стоимости регулируются федеральным законом «О государственной кадастровой оценке» 237-ФЗ от 3 июля 2016 года .

Формы документов (уведомлений, сообщений) утверждаются Приказами ФНС.

Законодательная база

Согласно законодательству, налог на землю является местным налогом, уплачиваемый собственником земельного участка в бюджет на территории, где находится участок. Исходя из этого, наравне со сбором на имущество и торговым сбором, данный вид сбора подлежит зачислению в местный бюджет.

Для наилучшего понимания как правильно высчитать земельный налог в Налоговом кодексе (НК РФ) существует глава 31.

Общая характеристика ЗН – вид прямого налога, выплачиваемого физическими лицами и компаниями, которые обладают участками. Согласно закону, субъекты и объекты налогообложения тесно взаимосвязаны и составляют элементы ЗН.

Объект налогообложения – это участок земли, кадастровая стоимость которого может отличаться от рыночной цены.

Земля делится на семь категорий:

- резервная земля;

- земля сельскохозяйственного предназначения;

- земля, отведенная для объектов экономической деятельности;

- земли под лесной фонд;

- земли под водный фонд;

- особо охраняемые земли, приграничные фонды;

- земли муниципальных образований.

Элементы налогообложения – это принципы организации взимания налоговых платежей, определяемые законодательством, к которым относятся:

- объект платежа;

- налоговые льготы;

- ставка;

- источник налоговых платежей;

- единица обложения.

Виды земель, подлежащих налогообложению

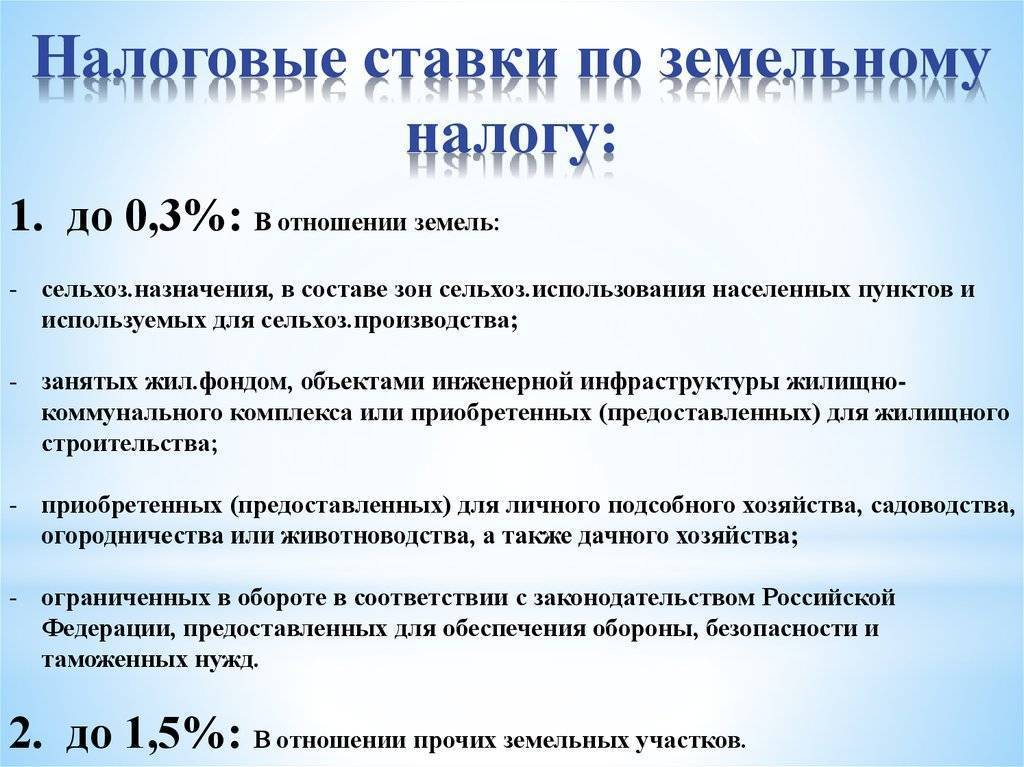

Для физических лиц выделяются участки для фермерства, для ведения личного хозяйства, под застройку, которые облагаются налоговой ставкой 0,3, согласно налоговому законодательству. Однако органы управления имеют право устанавливать ставку ниже ставки, определенной федеральным законодательством.

Ставка 0,3% распространяется:

- на налог на земли сельскохозяйственного назначения;

- на дачный участок СНТ;

- на землю ИЖС;

- на садовый участок;

- на участки земли, которые согласно законодательству ограничены в обороте.

Земельный участок ЛПХ облагается также по данной ставке, а ставка 1,5% предназначена для прочих земель.

Земельный налог платится с земельных участков, расположенных на территории муниципальных образований, где определяется установление величины налога и прекращение его действия.

Оплата земельного налога

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

-

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

-

Выбрать способ оплаты. Для оплаты наличными сформируйте платежное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Суть нового единого налога

В 2023 году не появится новый налог на землю. Вместо нескольких платежей в ФНС компании обяжут переводить деньги на один счет, по заранее оговоренным реквизитам. Сотрудники сами разберутся, за что заплатили и в каком объеме.

Это положительное изменение для всех юридических лиц. Отчетности станет в разы меньше, а вероятность ошибки сводится к минимуму. Бухгалтеры больше не должны проводить разные операции по оплате.

Общие положения останутся прежними. Если юридическое лицо имеет земельное имущество и недвижимость с правом его определенного использования, то компания оплачивает его исходя из ставки – 1,5% от кадастровой стоимости.

Освобождение от уплаты получают:

- Общественные организации инвалидов.

- Организации художественных промыслов.

- Уголовно-исправительная система.

Частные компании не могут получить освобождение от перечислений в государственный фонд. Исключение – частные договоры с муниципальными властями, когда земля передается на эксклюзивных правах.

Ставки указаны в НК РФ – 1,5% для всех и льготной 0,3% для определенных исключений:

- сельскохозяйственным угодьям;

- объектам для жилого фонда;

- используемых в некоммерческой деятельности.

Предприниматели будут всегда платить полную ставку, если они не занимаются сельским хозяйством. В таком случае за все территории они обязаны перечислить 0,3% в год от оценки кадастровой стоимости, указанной в ЕГРН.

Налоговая база и ставки

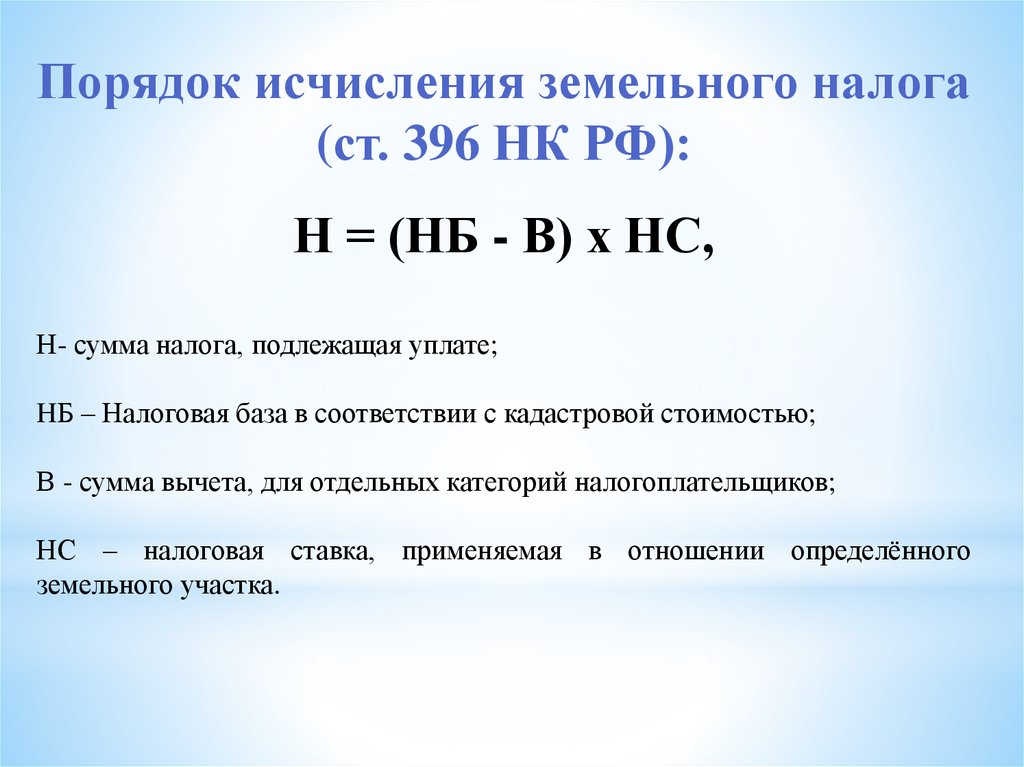

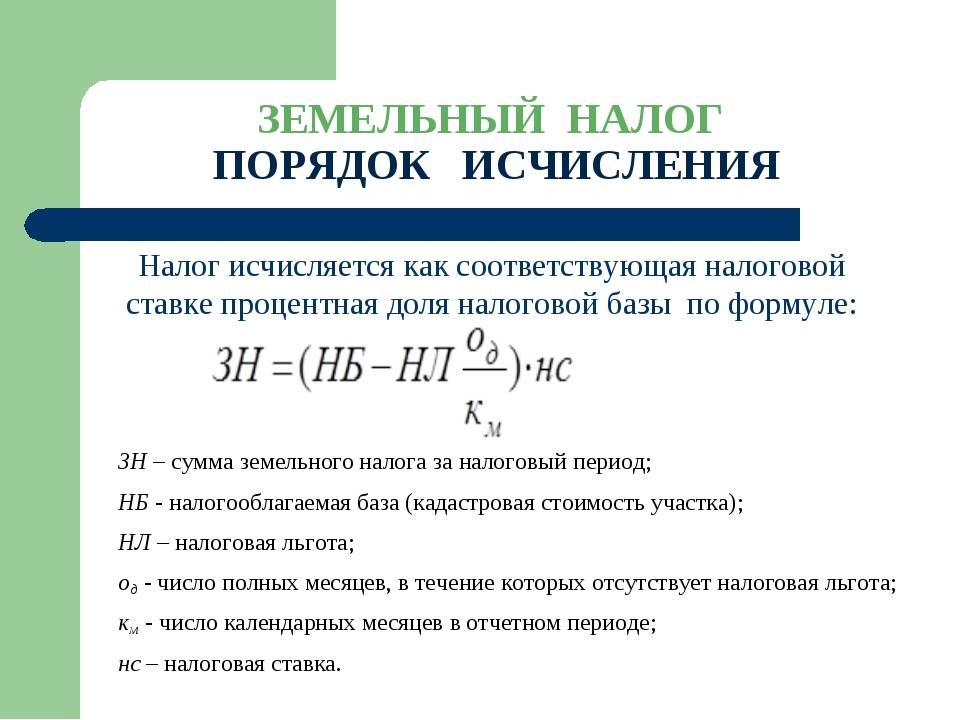

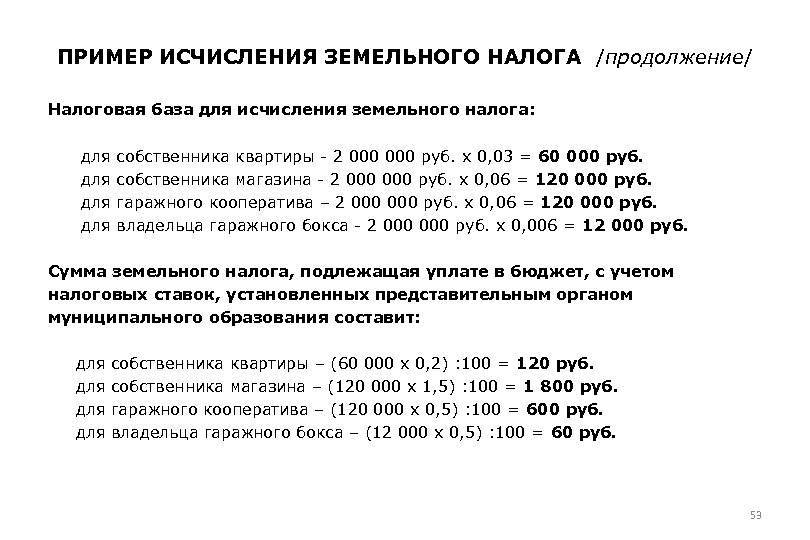

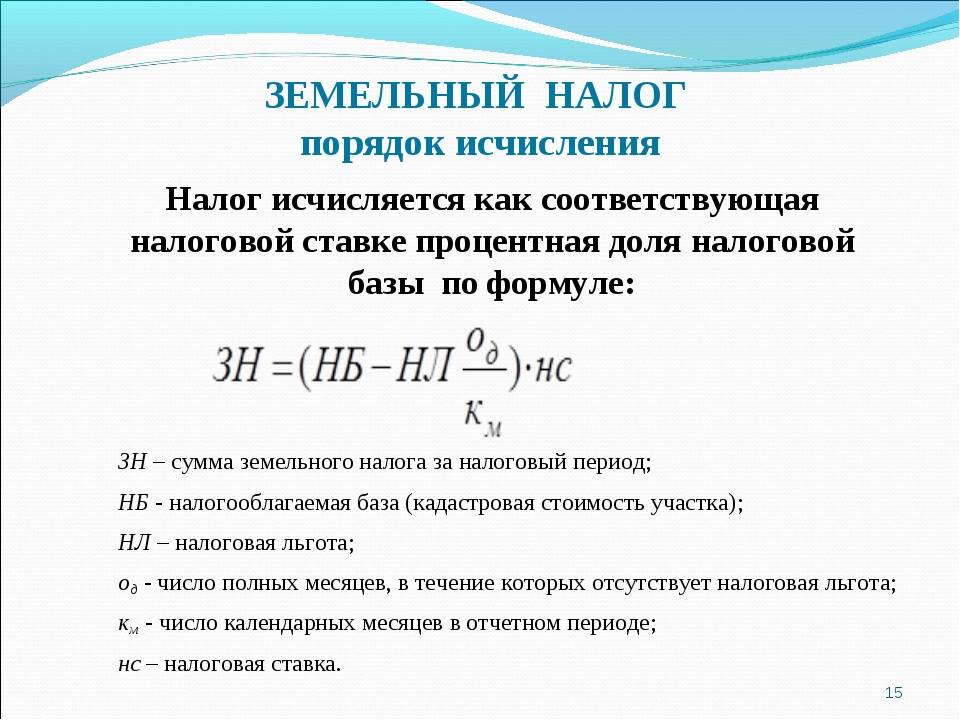

Налогообложение земельных участков осуществляется на основе налоговой базы. Согласно положениям ч. 1 ст. 390 НК РФ налоговой базой по земельному налогу является кадастровая стоимость участка. Особенности определения налоговой базы регламентируются ст. 391 НК РФ, выдержки из которой приводим здесь:

- кадастровая стоимость подлежит применению с 1 января налогового периода;

- если участок был образован в течение налогового периода, налоговая база определяется, как его кадастровая стоимость на день внесения сведений в Единый государственный реестр недвижимости (ЕГРН);

- если земельный участок находится на территории нескольких муниципальных образований, то налоговая база определяется, как сумма долей кадастровой стоимости по каждому муниципальному образованию;

- при изменении кадастровой стоимости она учитывается при определении налоговой базы, начиная с даты внесения изменений в ЕГРН.

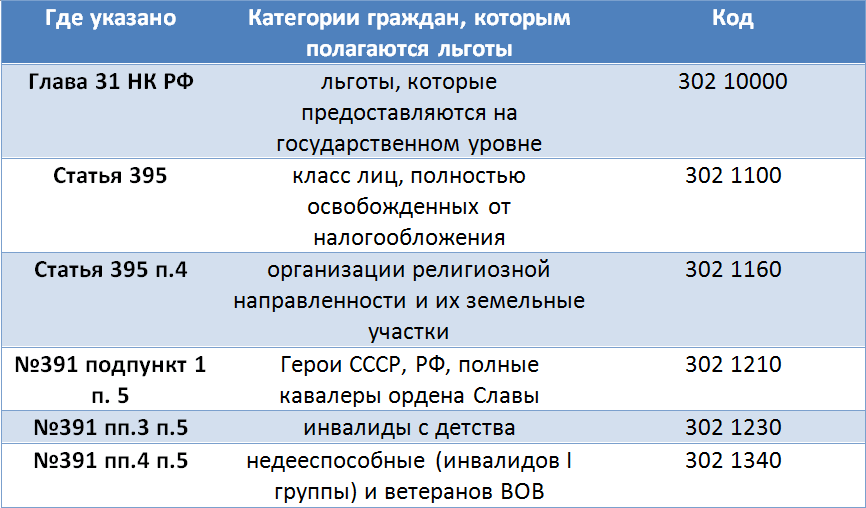

Ч. 5 ст. 391 НК РФ определяет льготы по уменьшению налоговой базы для ряда категорий налогоплательщиках-физлиц, о которых расскажем в последнем разделе.

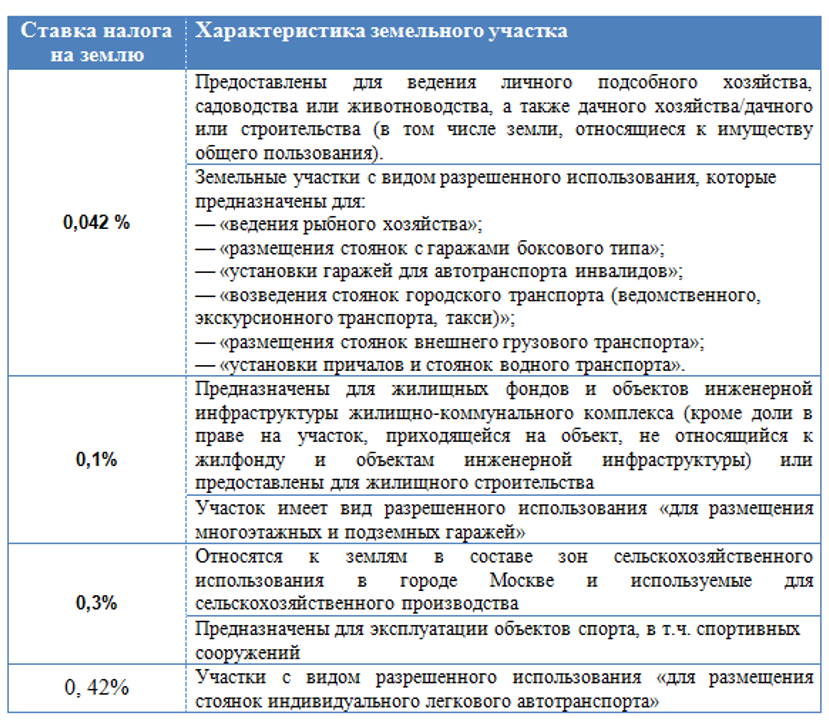

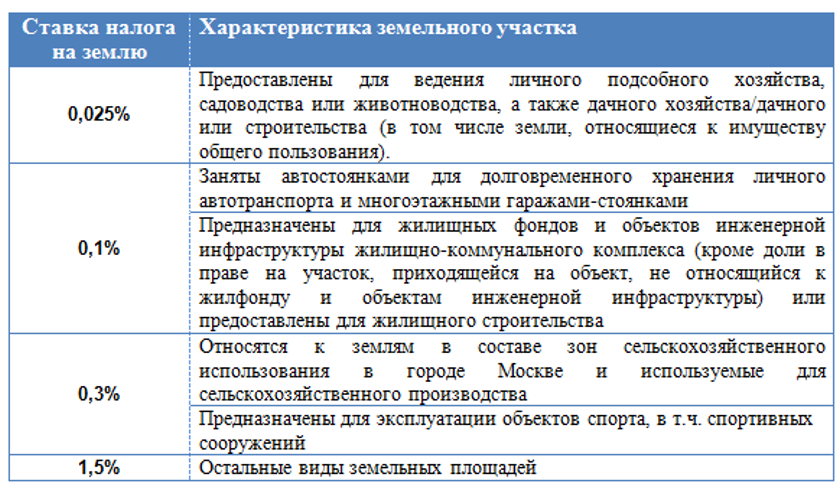

Ставки, применяемые для начисления земельного налога, устанавливаются нормативными актами представительных органов муниципальных образований, законами Москвы, Санкт-Петербурга и Севастополя (ст. 394 НК РФ). При этом данная статья устанавливает ограничения по их максимальным значениям:

- 0,3% для участков земель сельхозназначения, занятых объектами жилищного фонда и инженерной инфраструктуры, не используемых в предпринимательской деятельности, приобретённых (предоставленных) для ведения личного подсобного хозяйства, садоводства или огородничества, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

- 1,5% для иных земельных участков.

Если налоговая ставка местным органом представительной власти не установлена, налогообложение производится по предельным ставкам, установленным ст. 394 НК РФ.

Уведомление о суммах имущественных налогов за 2023 год

Уведомление об исчисленных суммах имущественных налогов за 2023 год нужно представить в налоговую инспекцию по форме, утв. приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@.

В уведомление следует включить рассчитанные суммы транспортного и земельного налогов. Налог на имущество организаций включать в уведомление не требуется. Это обусловлено тем, что с 1 января 2024 года срок сдачи декларации по налогу на имущество был перенесен на 25 февраля, в то время как по действующим правилам уведомление об исчисленных суммах налога требуется представлять только в тех случаях, когда обязанность по уплате налога наступает до представления налоговой декларации. Поскольку декларацию организации представляют 26 февраля (с учетом переноса срока), а налог уплачивают 28 февраля, то все суммы налога к моменту его уплаты уже будут указаны в декларации. Соответственно, дублировать сведения о сумме рассчитанного налога в уведомлении не нужно.

Декларации по транспортному и земельному налогам были отменены с 1 января 2021 года (п.9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). То есть, отчетность по транспортному и земельному налогам за 2023 год не представляется. Организации не позднее 28 февраля должны самостоятельно исчислить и уплатить транспортный и земельный налоги по итогам 2023 года, а не позднее 26 февраля (с учетом переноса выходного дня) — сформировать и представить в ИФНС уведомления об исчисленных суммах транспортного и земельного налогов за 2023 год.

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.145 добавлена возможность сформировать уведомление об исчисленной сумме налога на имущество по недвижимости, облагаемой налогом исходя из кадастровой стоимости (письмо ФНС России от 17.10.2023 № БС-4-21/13243@).

До уплаты налогов организациям следует проинформировать налоговые органы об имеющихся у них налоговых льготах, с учетом которых были рассчитаны суммы налогов (подать соответствующие заявления рекомендовано в течение I квартала 2024 года).

Не представлять уведомления об исчисленных суммах налога на имущество с 2024 года могут

-

российские организации, владеющие объектами недвижимости, облагаемыми налогом по среднегодовой (не по кадастровой) стоимости;

-

иностранные организации, владеющие объектами недвижимости, облагаемыми налогом по кадастровой стоимости.

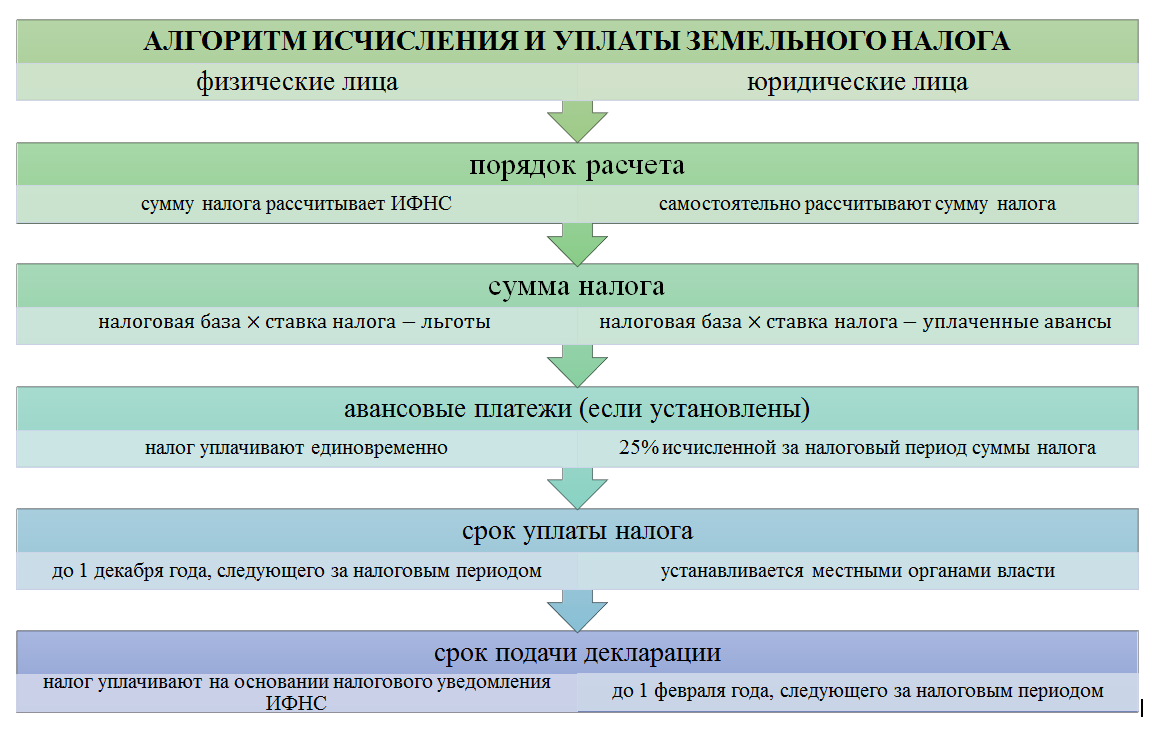

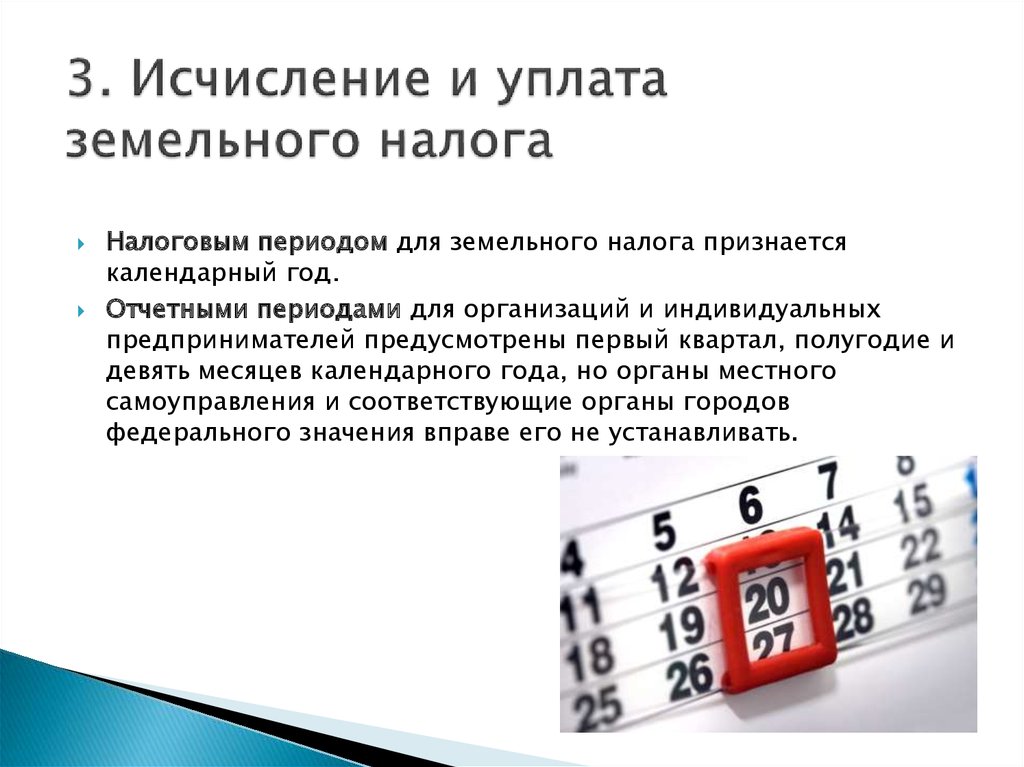

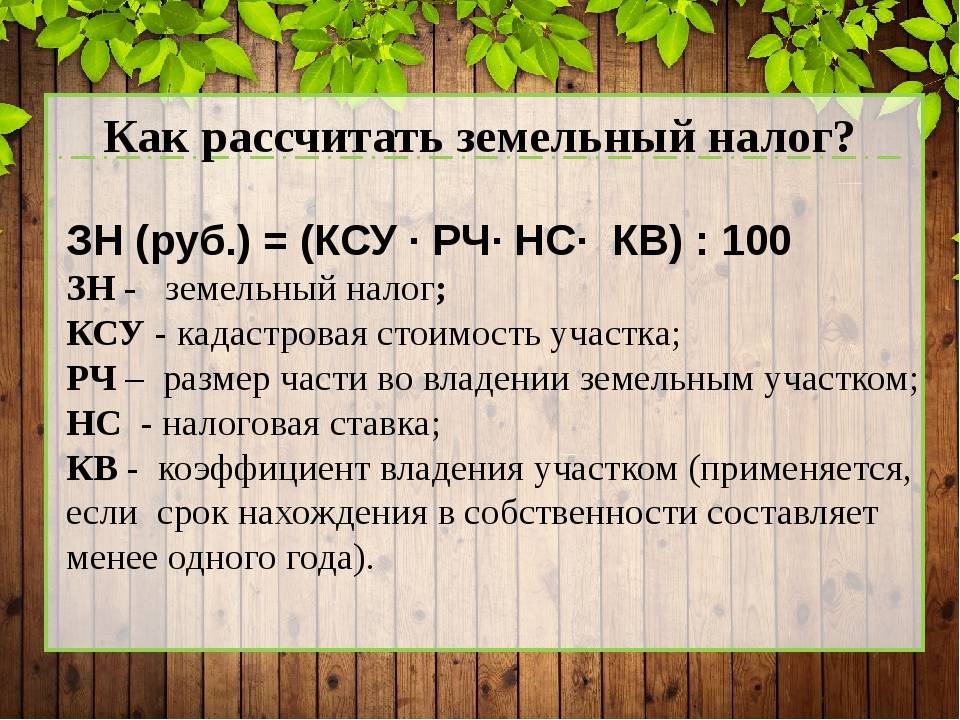

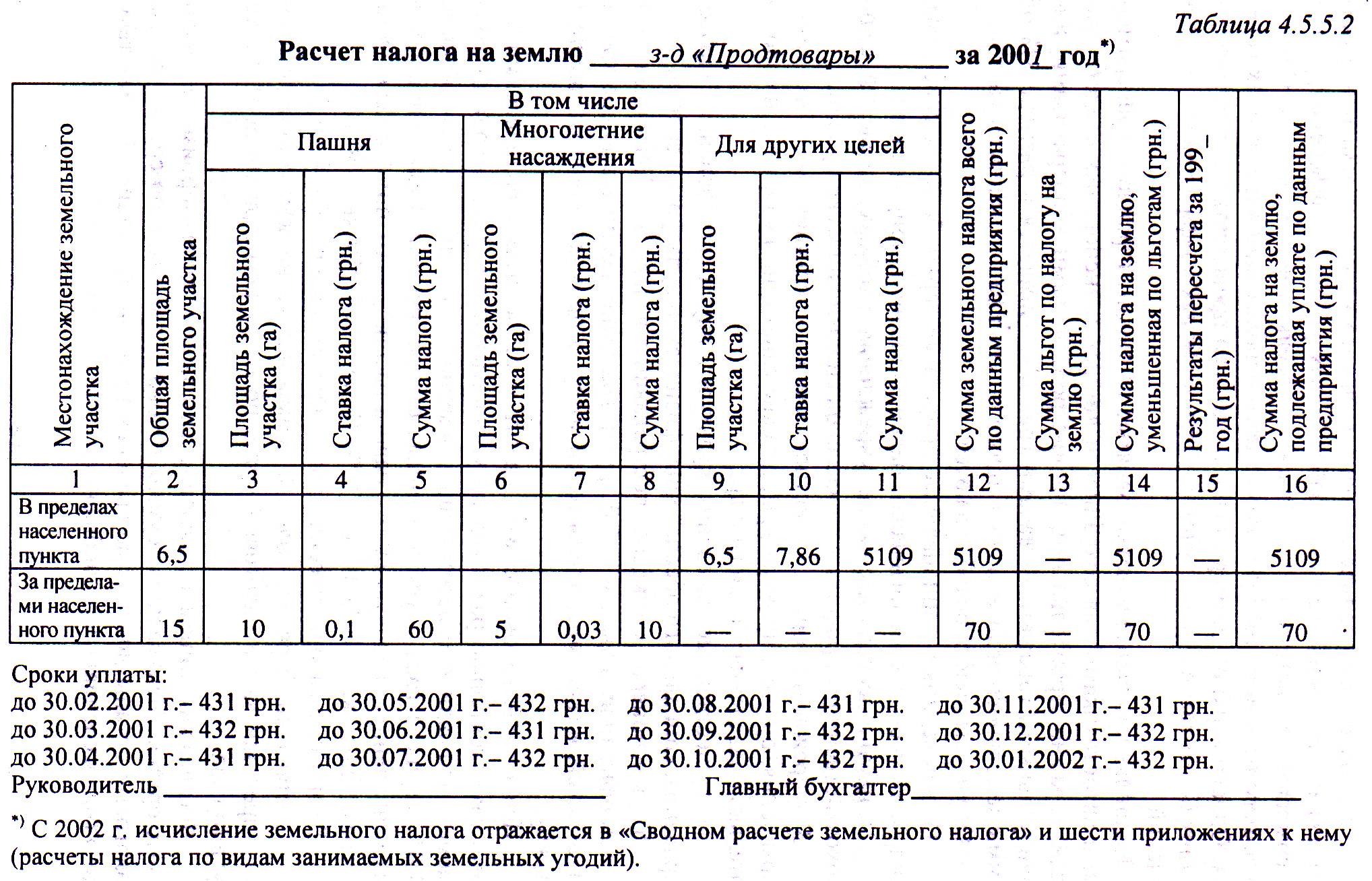

Как рассчитать налог на землю

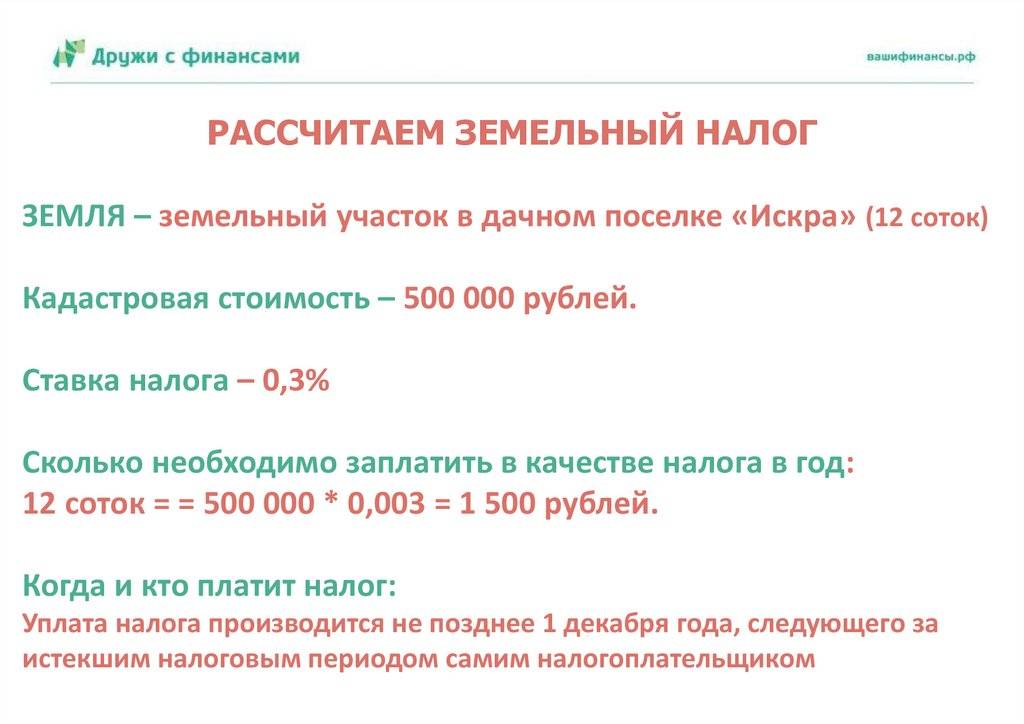

Основанием для расчета величины земельного налога служит кадастровая стоимость конкретного земельного участка. Причем это не абстрактная величина, а конкретная сумма, актуальная на 1 января того года, который будет рассматриваться в качестве налогового периода.

Для тех земельных участков, которые были образованы в течение текущего налогового периода, налоговой базой будет считаться кадастровая стоимость данных квадратных метров на момент их включения в Единый государственный реестр недвижимости.

Земельный налог для физических лиц рассчитывается сотрудниками соответствующих налоговых органов. Налогоплательщики-организации должны определять свою налоговую базу самостоятельно, используя для этого сведения из Единого госреестра недвижимости.

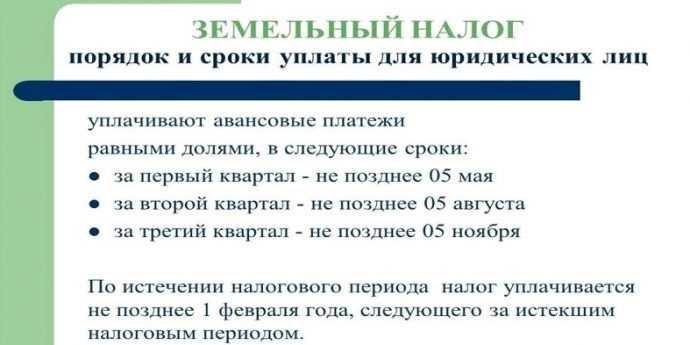

Сроки уплаты авансовых платежей по земельному налогу

Авансовые платежи по земельному налогу за 2023 и за 2024 год уплачиваются плательщиками-организациями по срокам не позднее 22 февраля, 22 мая, 22 августа, 22 ноября (подпункт 5.3 пункта 5 статьи 5 Закона № 230-З и пункт 2 статьи 4 Закона № 327-З).

Обратите внимание, что по сроку не позднее 22 февраля 2024 г. организациям необходимо:

- уплатить (при необходимости) земельный налог по итогам 2023 года;

- уплатить авансовый платеж по земельному налогу за 2024 год.

В 2023 и 2024 году авансовые платежи не уплачиваются:

- бюджетными организациями;

- организациями, применяющими единый налог для производителей сельскохозяйственной продукции в соответствии с абзацем вторым пункта 1 статьи 345 и подпунктом 1.1 пункта 1 статьи 347 Налогового кодекса;

- организациями, у которых по состоянию на 1 января 2024 г. отсутствуют земельные участки, являющиеся объектом налогообложения земельным налогом;

- организациями, у которых по состоянию на 1 января 2024 г. имеются основания для применения освобождения от земельного налога по всем объектам налогообложения земельным налогом.

Нужно ли сообщать в ФНС о новом земельном участке

Сведения о наличии у граждан и организаций в собственности объектов недвижимости, подлежащих налогообложению, налоговая служба получает из Росреестра. Следовательно, если уведомления о необходимости заплатить налог приходят регулярно, то сообщать в ИФНС ничего не нужно.

В случае, если имущество есть, льгот нет, а уведомления не приходят, налогоплательщик обязан сообщить о наличии имущества в налоговую (п. 2.1 и п. 2.2. ст. 23 НК РФ). Вместе с сообщением физические и юридические лица должны также подать копии документов, подтверждающих наличие имущества по каждому объекту. Срок – до 31 декабря года, идущего после истекшего налогового периода.

Форма сообщения утверждена:

- для организаций – Приказом ФНС России от 25 февраля 2020 года;

- для граждан – Приказом ФНС от 18 июня 2021 года.

Внимание! С 1 января 2023 года вводится новая форма сообщения о наличии имущества у налогоплательщика-организации, которая утверждена Приказом ФНС от 10 августа 2022 года. о введении новой формы сообщения для физических лиц находится в стадии проекта, вступление в силу намечено на 1 апреля 2023 года

Передать документацию можно:

- в электронной форме по ТКС (но для этого необходима усиленная электронная подпись);

- в электронной форме в ЛК налогоплательщика на сайте ФНС;

- в любой ИФНС лично или через представителя на основании нотариальной доверенности;

- заказным письмом через почту.

Для граждан-налогоплательщиков также есть вариант с оформлением сообщения в МФЦ.

За непредставление сведений предусмотрена ответственность на основании п. 3 ст. 129.1 НК РФ.

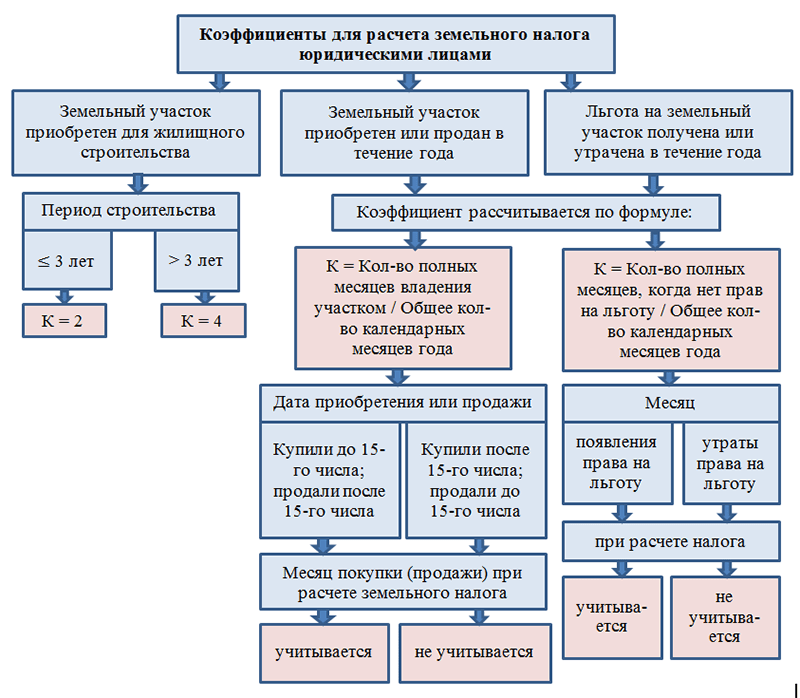

Расчет сбора: что нового ждет обладателей участков земли в 2024 г.

Основные преобразования, которые введены с 2024 г., касаются по большей части правил калькуляции земельного сбора для физлиц. Нововведения не глобальные, но знать о них и учитывать при калькуляции сбора просто необходимо.

| Новые правила |

калькуляции ЗН

(ключевые моменты) |

для физлиц |

| Отныне будет применяться коэффициент, сдерживающий увеличение ЗН до 10% в сравнении с предшествующим годом

Исключение: участки под ЖС, по которым ЗН калькулируют с применением повышающего множителя (речь идет о несвоевременной застройке) |

Список льготников, указанный в п. 5 ст. 391 НК РФ, расширен. |

Отдельные субъекты РФ будут использовать новые результаты госоценки участков, применяемые с 2024 г. |

Таким образом, семьи с двумя и более несовершеннолетними детьми в 2024 г. могут воспользоваться правом на дополнительный налоговый вычет. Это значит, что базу налога им можно снизить за счет суммы кадастровой стоимости одного участка земли (600 кв. м.). Об этом свидетельствует также пп. 10 п. 5 ст. 391НК РФ.

Для вычета нужно подать соответствующее заявление в свою ИФНС. Без заявления вычет оформляется на основании сведений о многодетной семье, которыми владеет ИФНС.

Штраф за уклонение от обязательств по уплате земельного налога

Налоговым кодексом установлены меры наказания за:

- уплату налога на землю в неполной мере,

- несвоевременную уплату налога,

- неуплату земельного сбора вовсе.

Если нарушение имело место по невнимательности, из-за неверных расчетов или по другим причинам, в том числе независящим от налогоплательщика, размер штрафа будет равен 20% от суммы земельного налога за год. Если сбор был удержан или занижен намеренно, штраф увеличивается до 40% годовой величины налога.

Также за просрочку платежа полагается начисление пеней за каждый день задержки, размер которых составит 1/300 часть актуальной ставки рефинансирования.

Ответы на часто задаваемые вопросы

Вопрос №1: Кто из обычных граждан может не платить налог на землю?

Гражданин, будучи владельцем участка земли, не оплачивает за него налог, если земля:

- находится в собственности на праве безмездного пользования (срочного);

- передана ему в пользование на основании арендного соглашения.

Обоснование: п. 2 ст. 388 НК РФ.

Вопрос №2: Почему в извещении об оплате ЗН нет информации о предоставляемой льготе, на которую имеет право плательщик (он же собственник)?

Рекомендуется выяснять подобные вопросы непосредственно при обращении в ИФНС. На самом деле причин может быть несколько (п. 10 ст. 396 НК РФ).

Например: льготник не подал заявление на ее получение либо представил его после отправки извещения на уплату ЗН. Типичными причинами является также отказ в льготе и истечение срока ее действия.

Термины и их определения, порядок применения ставки земельного налога, увеличенной на коэффициент 3

С 1 января 2024 г. изменен термин «земельные участки, на которых отсутствуют капитальные строения», в связи с этим земельными участками, на которых отсутствуют капитальные строения, признаются в том числе земельные участки с целевым назначением для строительства капитальных строений (зданий, сооружений) или для строительства и обслуживания капитальных строений (зданий, сооружений), на которых в течение шести лет с даты государственной регистрации возникновения права собственности на земельный участок победителя аукциона или единственного участника несостоявшегося аукциона по продаже земельного участка:

- не произведена государственная регистрация создания последнего из возводимых капитальных строений (зданий, сооружений) и (или) государственная регистрация изменения капитальных строений (зданий, сооружений) в связи с вводом в эксплуатацию последней очереди строительства и (или) пускового комплекса, за исключением элементов благоустройства, являющихся отдельной очередью строительства или пусковым комплексом (в случае, если они подлежат государственной регистрации);

- не принято в эксплуатацию последнее из возводимых сооружений и (или) передаточных устройств (в том числе при возведении сооружений и (или) передаточных устройств с выделением очередей строительства и (или) пусковых комплексов), за исключением элементов благоустройства, являющихся отдельной очередью строительства или пусковым комплексом (в случае, если их государственная регистрация не требуется) (абз. 8–10 п. 3 ст. 238 Налогового кодекса).

При строительстве новых объектов строительства на земельных участках организаций с целевым назначением для строительства капитальных строений (зданий, сооружений) или для строительства и обслуживания капитальных строений (зданий, сооружений) после осуществления государственной регистрации всех ранее построенных на таких участках капитальных строений (зданий, сооружений), подлежащих государственной регистрации (после приемки в эксплуатацию всех капитальных строений (зданий, сооружений), не подлежащих государственной регистрации), ставки земельного налога, увеличенные на коэффициент 3, применяются с квартала, следующего за кварталом, в котором истекают три года с даты уведомления о производстве строительно-монтажных работ, направленного в специализированную инспекцию Департамента контроля и надзора за строительством Государственного комитета по стандартизации или в инспекцию Департамента контроля и надзора за строительством Государственного комитета по стандартизации по областям и г. Минску в соответствии с территориальным размещением объектов (ч. 2 п. 61 ст. 243 Налогового кодекса).

Как проверить задолженность и какое наказание за неуплату налога

Узнать задолженность по земельному налогу по ИНН или по фамилии и проверить, оплачен ли налог на землю возможно с помощью сервисов ФНС и Госуслуги, ссылки на которые даны выше в статье.

Ответственность за неуплату земельного налога физическим лицом выражается в штрафе и начислении пени. Штраф за неуплату земельного налога составляет процент от суммы неуплаты, размер процента зависит от обстоятельств неуплаты:

- 20% в случае неумышленной неуплаты;

- 40% в случае умышленной неуплаты.

Последствия неуплаты налога на землю отражаются в начислении пени, которая начисляется к ЗН. Расчет пени по земельному налогу можно произвести посредством калькулятора. Кроме того, уведомление о задолженности налогоплательщика может быть отослано работодателю должника для взыскания задолженности с заработной платы.

Срок исковой давности по земельному налогу – период, когда с физического лица могут в принудительной форме взыскать задолженность по оплате. Налогоплательщику направляется требование об оплате с информацией:

- о размере пени;

- общей сумме долга;

- периоде исполнения требования (обычно равном восьми рабочим дням);

- о мерах, которые будут применены в случае, если налогоплательщик проигнорирует требование.

Как рассчитать налог на землю: инструкция и реальные примеры

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2024 году за 2023 год будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря следующего года. Например, если земля была куплена в 2023 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2024 года.

Поэтому в случае неполучения уведомления ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на прием можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него земельного участка, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок гражданин будет привлечен к ответственности по п.3 ст. 129.1 НК РФ и оштрафован в размере 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение.

Налоговая база

Законом от 27 декабря 2023 г. № 327-З «Об изменении законов по вопросам налогообложения» (далее — Закон) предусмотрено определение налоговой базы земельного налога — кадастровой стоимости в белорусских рублях с ее индексацией (п. 1 ст. 4 Закона).

Так, налоговая база земельного налога на 1 января 2024 г. для исчисления и уплаты земельного налога за 2024 г. определяется по видам функционального использования земельных участков в следующем порядке:

- для производственной зоны — в белорусских рублях на дату оценки такой зоны;

- для общественно-деловой зоны — в белорусских рублях на дату оценки такой зоны в сумме, проиндексированной с применением прогнозных индексов роста потребительских цен на 2023 и 2024 гг.;

- для жилой усадебной (включая садоводческие товарищества и дачные кооперативы) и рекреационной зон — в белорусских рублях на дату оценки таких зон в сумме, проиндексированной с применением сложившихся индексов роста потребительских цен за 2022 г. и прогнозных индексов роста потребительских цен на 2023 и 2024 гг.;

- для жилой многоквартирной зоны — в белорусских рублях на дату оценки такой зоны в сумме, проиндексированной с применением сложившихся индексов роста потребительских цен за 2020, 2021 и 2022 гг. и прогнозных индексов роста потребительских цен на 2023 и 2024 гг.

Кроме того, согласно Закону в 2024 г. проиндексированы пороговые значения кадастровой стоимости на прогнозный уровень инфляции (на 7,5 %) по сравнению с пороговыми значениями, установленными статьей 240 Налогового кодекса на 2023 г., используемые для определения земельных участков, по которым в качестве налоговой базы земельного налога используется площадь.

Так, в 2024 г. площадь земельного участка устанавливается в качестве налоговой базы земельного налога для земельных участков:

- общественно-деловой зоны для размещения автомобильных заправочных и газонаполнительных станций при кадастровой стоимости таких земельных участков менее 11 844 бел. руб. за гектар;

- общественно-деловой зоны для размещения автомобильных рынков, игорных заведений при кадастровой стоимости таких земельных участков менее 7 895 бел. руб. за гектар;

- общественно-деловой зоны, за исключением указанных в подпунктах 6.5 и 6.6 пункта 6 статьи 240 НК, при кадастровой стоимости таких земельных участков менее 43 065 бел. руб. за гектар;

- производственной зоны при кадастровой стоимости таких земельных участков менее 21 531 бел. руб. за гектар;

- рекреационной зоны при кадастровой стоимости таких земельных участков менее 23 684 бел. руб. за гектар;

- жилой многоквартирной зоны при кадастровой стоимости таких земельных участков менее 63 164 бел. руб. за гектар;

- жилой усадебной зоны при кадастровой стоимости таких земельных участков менее 31 584 бел. руб. за гектар.

С 2024 г. изменен порядок определения налоговой базы для земельных участков промышленности, транспорта, связи, энергетики, обороны и иного назначения, расположенных за пределами населенных пунктов, предоставленных организациям из земель лесного фонда для строительства и обслуживания линейных объектов (газопроводы, нефтепроводы, воздушные и кабельные линии электропередачи и связи и другое), а именно: в качестве налоговой базы в отношении таких земельных участков устанавливается площадь земельного участка (подп. 6.8 п. 6 ст. 240 Налогового кодекса). Ранее налоговая база по указанным выше земельным участкам определялась в размере кадастровой стоимости земель лесного фонда, установленной Советом Министров.

Льготы по имущественным налогам за 2023 год

Если у организации имеются налоговые льготы в отношении принадлежащего ей имущества, она должна проинформировать о таких льготах налоговую инспекцию. Сообщить о предоставлении льгот по налогу на имущество организаций можно, подав в инспекцию заявление по форме, утв. приказом ФНС от 09.07.2021 №ЕД-7-21/646@. О предоставлении льгот по транспортному и земельному налогу организации могут сообщить путем подачи заявления по форме, утв. приказом от 25.07.2019 №ММВ-7-21/377@.

В заявлениях необходимо сообщить о принадлежащих организации объектах налогообложения и полагающихся ей льготах с указанием реквизитов соответствующих нормативных актов, которые предусматривают данные льготы. К заявлениям можно приложить документы, подтверждающие право на льготы.

Представить указанные заявления с подтверждающими документами можно в любую налоговую инспекцию по выбору самой организации в электронной форме по ТКС, по почте или через МФЦ, а также непосредственно в налоговую инспекцию на личном приеме.

НК РФ не устанавливает конкретных сроков представления заявлений о предоставлении налоговых льгот по имущественным налогам, но ФНС рекомендовала организациям представить такие заявления как можно раньше – в I квартале 2024 года.

Подача заявлений о предоставлении налоговых льгот не является обязательной. Если организация не представит эти заявления, то это не лишит ее права на налоговые льготы. Льготы в таком случае будут предоставлены налоговиками в проактивном режиме на основании сведений, имеющихся в ИФНС.

Но если у налоговиков нет информации о полагающихся организации льготах, то при самостоятельном расчете имущественных налогов данные льготы они учитывать не станут. Это может привести к доначислению налогов за 2023 год. Поэтому заявления о предоставлении налоговых льгот в налоговую инспекцию все же лучше представить.

Заявление о предоставлении льготы и подтверждающие документы налогоплательщик может подать в любой налоговый орган.

Ставки

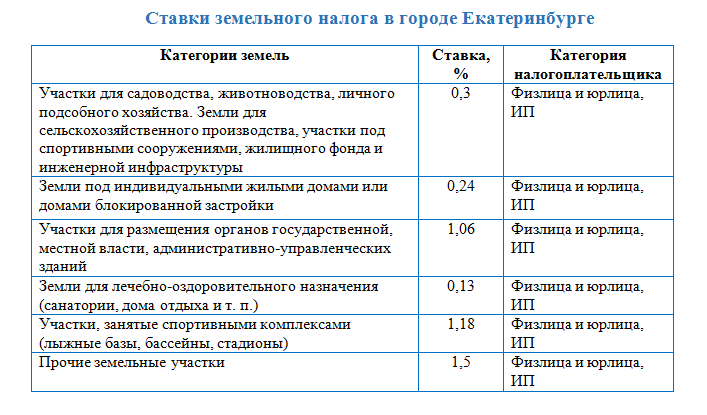

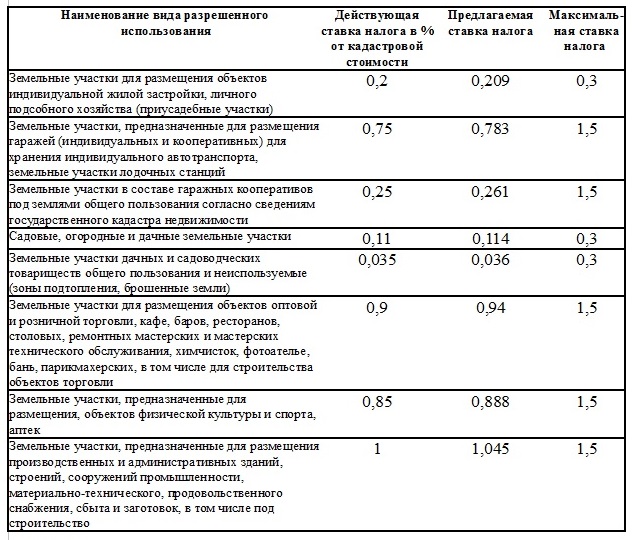

В Налоговом кодексе указаны два вида актуальных ставок для расчета земельного налога. В законе указано, что такие ставки «устанавливаются нормативными правовыми актами представительных органов муниципальных образований» и не могут превышать прописанные в НК РФ показатели.

Так, ставка в 0,3% действует для:

-

земель сельхозназначения или участков, которые входят в зоны сельхозиспользования,

-

участков, занятых объектами жилищного фонда и соответствующей инженерной инфраструктурой, а также таких, которые были приобретены для строительства жилья (за исключением тех строений, которые будут использоваться в предпринимательской деятельности);

-

участков для ведения личного подсобного хозяйства, садоводства или огородничества;

-

земель, предназначенных для обеспечения обороны, безопасности и таможенных нужд.

Для всех прочих видов земельных участков применяется ставка 1,5%.

Каждый муниципалитет вправе устанавливать собственные размеры ставок, которые можно узнать с помощью специального сервиса на сайте ФНС.

Как рассчитать налог на земельный участок для физических лиц?

Уплата земельного налога при продаже земли

Продавец участка (непременно на территории РФ) земли должен выплатить в бюджет НДФЛ. Из этого правила есть исключения, а также существуют налоговые вычеты. Сумма НДФЛ может быть перечислена самим налогоплательщиком или его налоговым агентом, под ведомством которого находится получение подобных доходов.

Вообще, налог платится владельцем участка, который обладал правами собственности на него меньше 5 лет (до 1.01.2016г. — меньше 3 лет). Этот срок будет равняться 3 годам для:

- владельцев участков, полученных в собственность путем приватизации;

- владельцев земли, полученной по договору пожизненного содержания с иждивением;

- граждан, получивших земли по наследству от члена семьи или в подарок.

Если земля была куплена до 31.12.2015г., налог можно не платить, если участком владели только 3 года.

Если участок был реализован за сумму, большую той, по которой он приобретался, ставка налога с продажи будет равна 13% от цены (для жителей России) и 30% стоимости земли для иностранцев. Как и в случае с уплатой налога на землю, здесь есть свои льготы и освобождения от налогообложения для отдельных категорий граждан, установленные на федеральном и местном уровнях.