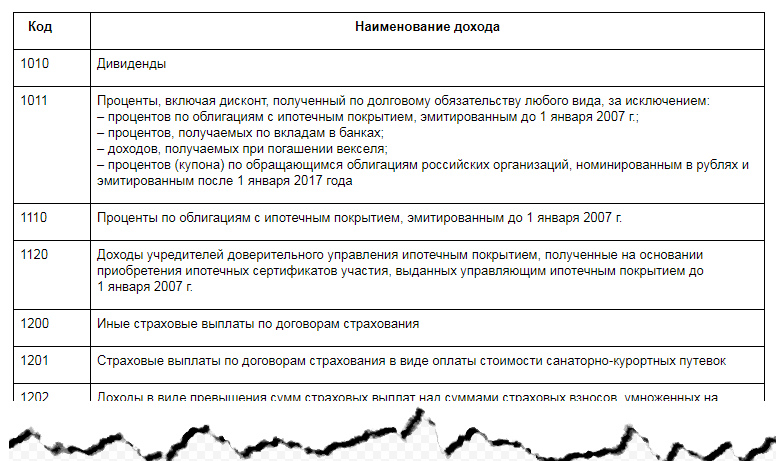

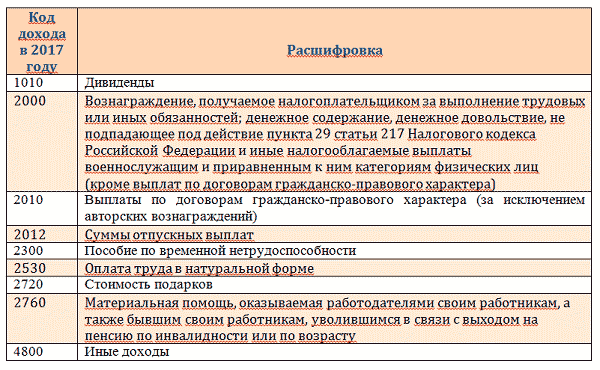

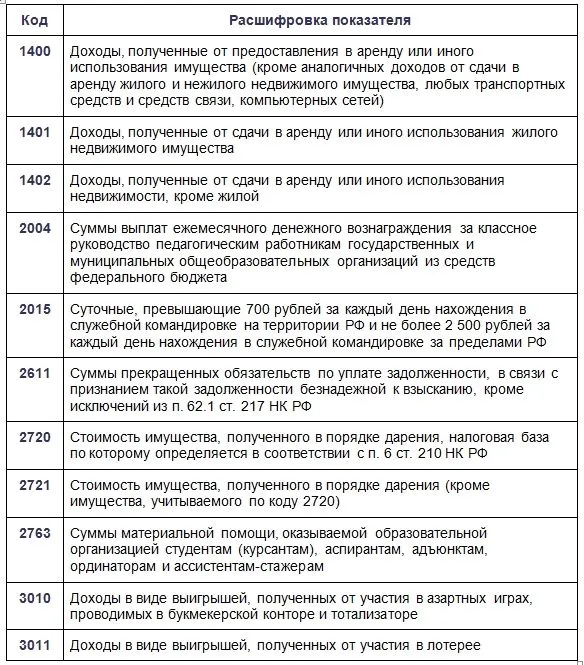

Коды доходов в справке 2-НДФЛ с расшифровкой

Пример подсчёта вычета по коду 311 и 312

Налоговый резидент РФ проживает в Кирове и работает помощником директора в компании ООО «Ромашка», где получает ежемесячно заработную плату в размере 100 тысяч рублей. В 2023 году он приобрел однокомнатную квартиру за 1,5 миллиона рублей от застройщика без отделки и сделал ремонт:

- Приобрёл материалов на 100 тысяч рублей;

- Оплатил работу ремонтной бригады на 150 тысяч рублей;

- Заплатил 30 тысяч рублей за составление сметы.

Для покупки жилья налогоплательщик оформил ипотеку и уплатил в тот же год процентов в размере 70 тысяч рублей.

Теперь помощник директора может получить имущественный налоговый вычет на сумму:

1 780 000 рублей (1 500 000 + 100 000 + 150 000 + 30 000) — расходы на покупку и ремонт квартиры. (код 311).

70 000 рублей — расходы на выплату процентов ипотечного кредитования. (код 312).

Общая сумма, от которой произведен налоговый вычет — 1 850 000 рублей. Получается, что работник может вернуть 240 500 рублей, из которых 231 400 рублей вычет на покупку жилья и ремонт, а 9 100 рублей на уплаченные проценты.

Для этого необходимо подать уведомление работодателю о праве на имущественный вычет или обратиться напрямую в налоговый орган. За один год при заработной плате в 100 000 рублей работник получить весь вычет не сможет, поэтому оставшееся часть перенесется на следующий год:

100 000 х 13% = 13 000 рублей — ежемесячный подоходный налог.

240 500 / 13 000 = 18,5 месяцев (1 год и 6,5 месяцев).

Если налогоплательщик не уволится или его доход не изменится, то налог 13% не будет взиматься в течение 1 года и 6 месяцев. Также гражданин может в будущем воспользоваться оставшимся имущественным вычетом по квартире в размере 220 000 рублей и получить обратно 28 600 рублей.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Что обозначает код вычета 508

Работодатели вправе выплачивать своим сотрудникам материальную помощь. Она может предусматриваться коллективным или трудовым договором, либо предоставляться просто по заявлению работника. В большинстве случаев материальную помощь выплачивают в денежной форме, но иногда она имеет натуральное (имущественное) воплощение.

Основными поводами для предоставления материальной помощи являются:

- рождение ребенка;

- свадьба, юбилей, выход на пенсию, иные торжественные события;

- похороны близких родственников;

- проблемы со здоровьем;

- трудное материальное положение (в том числе по причине непредвиденных обстоятельств: угон автомобиля, затопление или пожар в квартире, ограбление и пр.).

Некоторые виды материальной помощи освобождены от налогообложения. Это касается и выплат по случаю рождения ребенка. Налоговый вычет из таких сумм обозначается в справке 2-НДФЛ, а также в бухгалтерских регистрах, где ведется учет доходов и расходов граждан, с помощью кода 508.

Расшифровка кода вычета

В новом порядке заполнения справки 2-НДФЛ появились изменения как в требованиях к документам, так и в процедуре предоставления документов. Форма справки также отличается от предыдущего года:

- Расширен перечень документов, необходимых для предоставления справки.

- Увеличены сроки для предоставления справки.

- Изменены заполнения формы 2-НДФЛ.

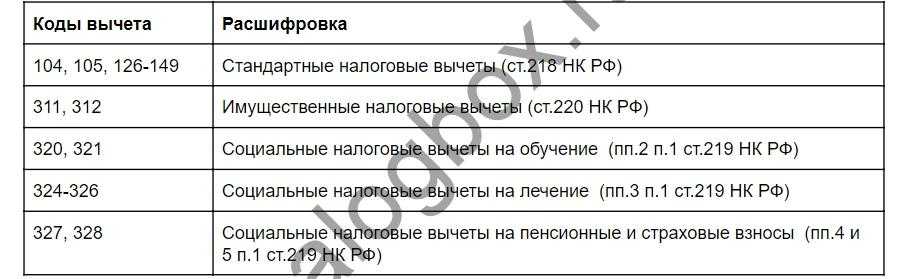

Коды вычетов по НДФЛ указываются в графе 101 формы 2-НДФЛ. Коды позволяют указать, какие вычеты можно получить в текущем году. Расшифровка кода вычета представлена в таблице:

| Код вычета | Расшифровка |

|---|---|

| 010 | Вычет на детей |

| 020 | Вычет на обучение |

| 030 | Вычет на лечение |

| 040 | Вычет на пожилых или инвалидов |

Учтите, что коды вычетов по НДФЛ могут меняться каждый год. Перед заполнением справки 2-НДФЛ обязательно ознакомьтесь с актуальными кодами вычетов, чтобы указать правильный код в графе 101.

Для чего нужны коды налоговых вычетов?

Код налогового вычета — это цифровой шифр. Вычет представляет собой сумму, которую при наличии документально подтвержденных оснований можно обоснованно вычесть из налоговой базы, тем самым уменьшив не только ее, но и сумму начисляемого от этой базы налога.

Код вычета необходим при заполнении табличной части справки 2-НДФЛ, служащей:

- формой отчетности налогового агента о выплате доходов и суммах удержанного с них налога;

- формой отчетности налогового агента о неудержанном налоге с выплаченных доходов;

- документом, подтверждающим объем и виды дохода, полученного налогоплательщиком по месту работы, и величину уплаченного им НДФЛ при обращении в различные инстанции (например, на новую работу, в ИФНС, банк).

Должен ли код вычета указываться в заявлении на его получение, узнайте из образца, составленного экспертами КонсультантПлюс, получив пробный доступ к системе.

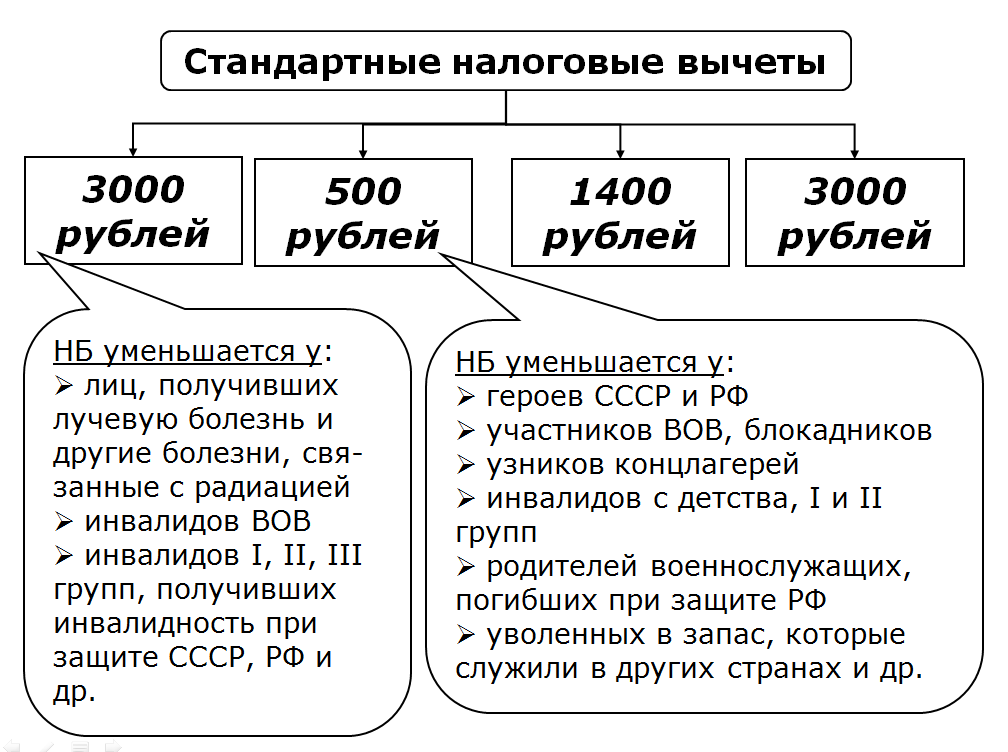

Виды налоговых вычетов

В зависимости от условий предоставления и экономической сущности, налоговые вычеты делятся на следующие категории:

- Стандартные. Предоставляются большинству населения для льготирования сумм, потраченных на содержание детей. Также стандартные вычеты предусмотрены для лиц с особым статусом (Герои России и СССР, кавалеры ордена Славы и др.).

- Имущественные. Предусматривают снижение налогооблагаемой базы у граждан, совершивших покупку квартиры либо иного недвижимого имущества.

- Социальные. Предоставляются для льготирования сумм, потраченных на дневное обучение в образовательных учреждениях как самого налогоплательщика, так и его детей в возрасте до 24 лет.

- Инвестиционные. Предусматривают льготирование доходов, полученных от операций с ценными бумагами и ряда иных видов инвестиционной деятельности.

- Профессиональные. Данными вычетами могут воспользоваться лица, занимающиеся частной практикой либо предпринимательской деятельностью.

Какая таблица вычетов используется в 2020-2021 годах?

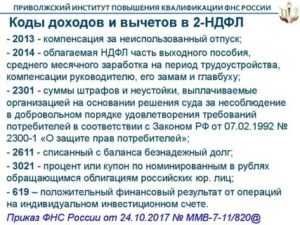

В последний раз изменения в таблицу вычетов были внесены с 01.01.2018. В нее был добавлен новый код вычета 619, который предназначен для отображения положительного финансового итога по сделкам, которые фиксируются на индивидуальном инвестиционном счете (приказ ФНС России от 24.10.2017 № ММВ-7-11/820@). Но основные изменения в таблице кодов вычетов произошли с 26.12.2016 (приказ ФНС России от 22.11.2016 № ММВ-7-11/633@). Наиболее заметным для большинства налоговых агентов тогда стало изменение кодов вычетов на детей.

Налоговики планируют внести новые коды вычетов по НДФЛ. Проект соответствующего приказа по состоянию на 25.01.2021 уже прошел общественное обсуждение и готовится к публикации. Подробнее о новых кодах, читайте здесь.

Справка 2-НДФЛ для налоговой

Бланк справки

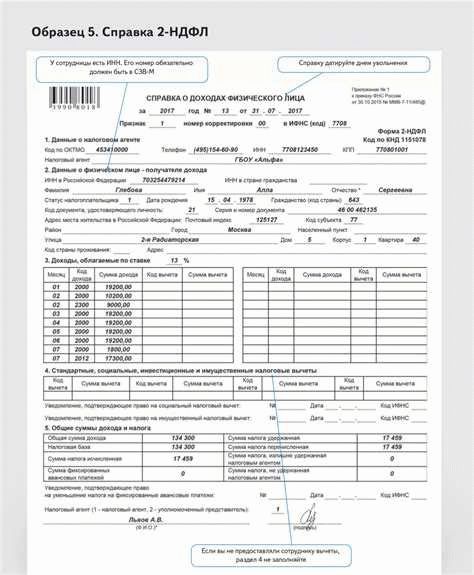

Документ для налоговой инспекции содержит информацию разного характера, разделенную на блоки:

Первый лист:

«шапка документа», в которой проставляются ИНН и КПП налогового агента

Особо важно — в правом углу должен быть указан приказ, на основании которого введен в действие этот бланк;

- сведения о документе — номер, год представления, признак, номер корректировки, номер инспекции;

- сведения о налоговом агенте, по которым идентифицируется хозяйствующий субъект (наименование, код по ОКТМО, ИНН и КПП реорганизованной организации, номер телефона);

- сведения о сотруднике, в том числе ФИО, ИНН, дата рождения, статус налогоплательщика, гражданство, код вида документа, его серия и номер;

- обобщенная информация о сумме полученного дохода за весь период, сумме рассчитанного, удержанного и перечисленного налога, сумме излишне удержанного и не удержанного НДФЛ, сумме авансовых платежей;

- информация о стандартных, социальных и имущественных вычетах, полученных через работодателя. Сюда также вносятся сведения об уведомлении, полученном в налоговой инспекции;

- информация о агенте (ФИО руководителя, сведения о документе, подтверждающем полномочия, дата и подпись);

Второй лист:

- указываются ИНН и КПП агента;

- проставляется информация о номере справки, отчетном периоде, ставке НДФЛ, а также конкретные сведения по месяцам о кодах дохода или вычета и суммам по ним.

Правила заполнения справки

Скачать полные правила (Приложение №2 к приказу ФНС России от 02.10.2018 N ММВ-7-11/566@)

Этапы заполнения справки в инспекцию можно представить в таком порядке:

- указать основную информацию, касающуюся самой справки, налогового агента и налогоплательщика;

- внести общую информацию о доходах, НДФЛ и вычетах, предоставленных работодателем;

- подписать первый лист справки;

- внести помесячные сведения о кодах и суммах доходов и вычетов;

- подписать второй лист справки.

В каком размере предоставляется вычет

Снижение налогооблагаемой базы по данному коду осуществляется на сумму документально подтвержденных расходов. К ним, в частности, могут относиться затраты:

- на приобретение ценных бумаг у эмитента либо у других владельцев;

- на оплату услуг клиринговых центров, биржевых посредников и других участников фондового рынка;

- на расчеты по налогам, которые уплачиваются при получении ценных бумаг в порядке наследования;

- на оплату биржевых комиссий и сборов, а также для расчетов со специалистами, которые занимаются ведением реестра;

- на оплату процентов по займам и кредитам, привлеченным для работы на фондовом рынке.

В состав вычета могут включаться и другие виды расходов, связанные с операциями на рынке ценных бумаг, включая сделки с производными финансовыми инструментами.

Что нового

В конце 2015 года Минюст зарегистрировал очередной Приказ ФНС, согласно которому справки-2-НДФЛ за ушедший год, а также за 2021 и последующие годы необходимо формировать с учетом новых кодов дохода и вычетов. В кодах отмечены следующие изменения:

- произведены уточнения наименований в части сумм, уменьшающих налогооблагаемую базу по ст. 214,1-214,4 НК РФ (операции с денежными средствами, ценными бумагами и прочими финансовыми инструментами);

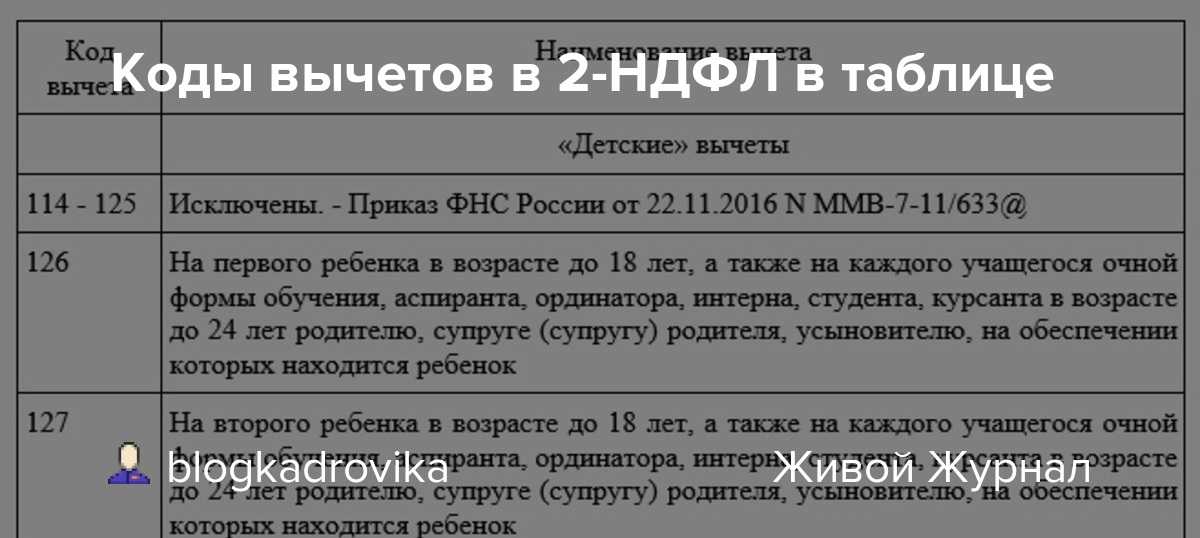

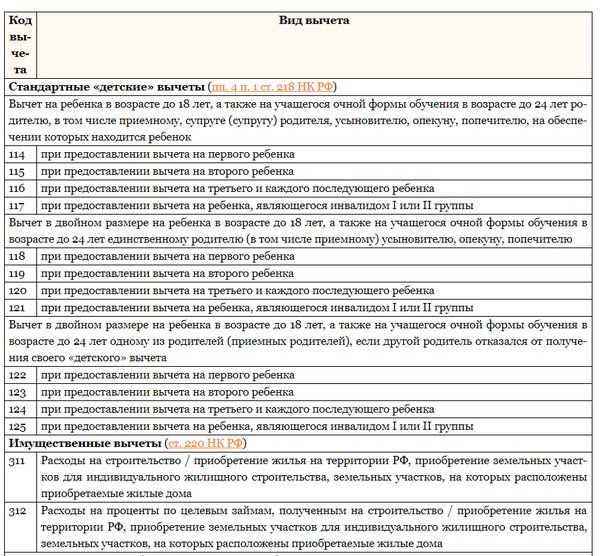

- раздел «стандартные вычеты» дополнен кодами для уменьшения налогооблагаемой базы для опекунов ребенка (ранее использовались общие коды 114-125 как для родителей, так и для опекунов несовершеннолетних);

- исключены коды налоговых вычетов 114-125;

- исключен код 617 раздела инвестиционных вычетов.

Важно! В части имущественных и социальных вычетов не произведено изменений или исключений. Скачать для просмотра и печати: Приказ ФНС России от 30.10.2015 N ММВ-7-11485@ «Об утверждении формы сведений о доходах физического лица»(зарегистр

в Минюсте 25.11.2015)

Форма 2-НДФЛ

Пример

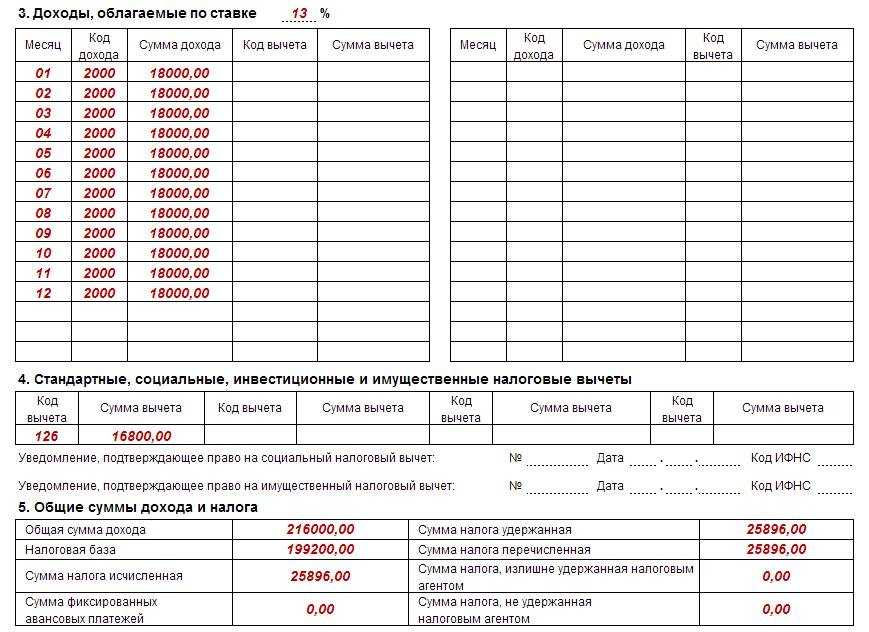

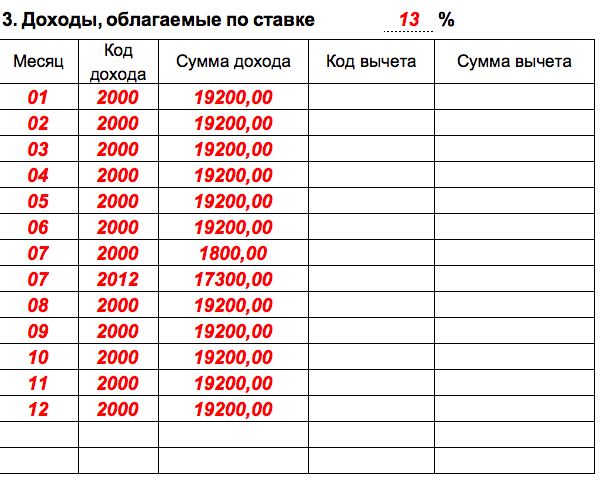

Рассмотрим пример, как отразить код вычета 501 в справке:

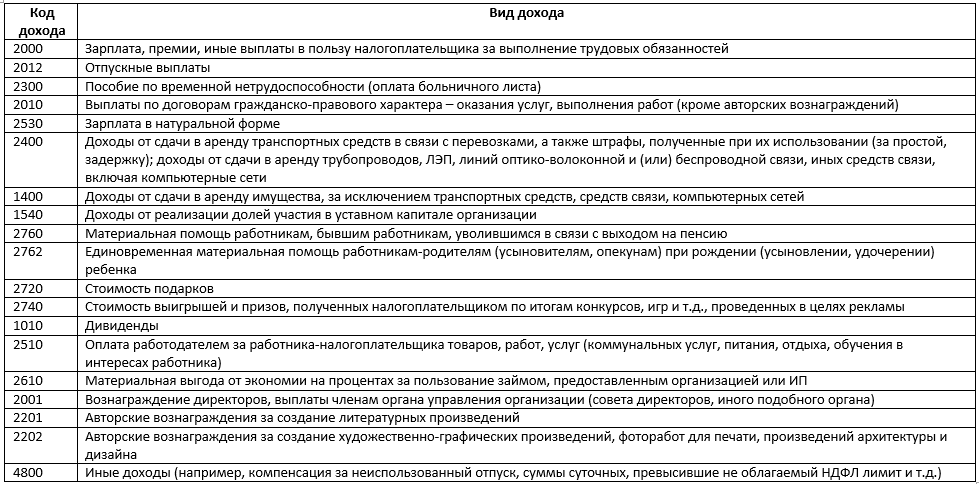

Допустим, Семенову П.П., в декабре 2021 года была начислена зарплата в размере 24 101,07 р. и вручен подарок к Новому году, стоимость которого составила 6000 р. Во-первых, данные виды доходов необходимо внести в бланк отчетности под разными кодами: 2000 и 2720, соответственно.

В связи с тем, что размер презента превышает 4 т.р., его необходимо внести в документ, а в поле «код вычета» вписать положенную льготу «501» с указанием установленного законом лимита. НДФЛ будет рассчитан с остаточной суммы – 2000 р.

При исчислении налоговой базы, необходимо из общего размера дохода отнять предоставленные за год вычеты, в том числе по коду 501.

Образец декларации для заполнения:

В строке 020 необходимо указать не всю стоимость подарка, как в справке, а сумму не подлежащую налогообложению, то есть 4 т.р. При заполнении формы рекомендуется использовать справку о доходах физлиц, в которой отражены все начисления и удержания сотрудника.

Утверждена новая форма 3-НДФЛ для ИП на ОСН и физических лиц

- Разрешается заполнение за 3 прошедших года.

- Допускается оформление в электронной версии, через специальную программу «Декларация 2021» или собственноручно, но без помарок, исправлений и синими (черными) чернилами.

- На каждый год заполняется отдельный бланк декларации.

- Оформление без указания даты, подписи, ИНН недопустимо, документ будет возвращен как недействительный.

- Необходимо заполнить каждый бланк в двух экземплярах.

- При распечатывании не допустимо двустороннее оформление.

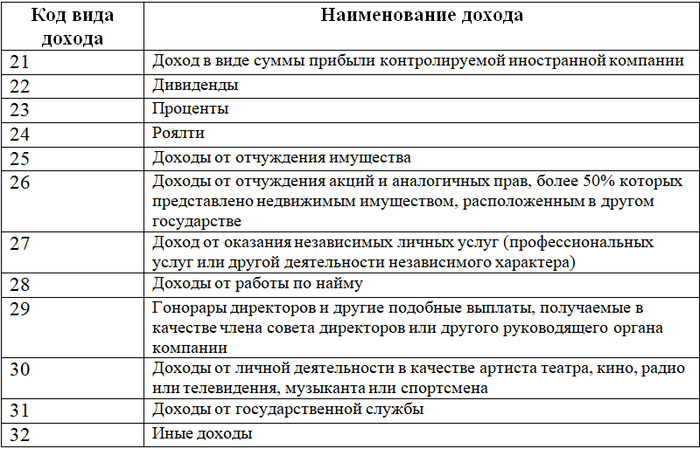

Такие доходы отражаются в 3-НДФЛ в листе Б «Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке__%». Код вида данных доходов нужно указать в строке 031 листа Б. Этот код может принимать два значения:

Так как листы А и Б предназначены для отражения любых облагаемых НДФЛ доходов, кроме доходов от предпринимательской, адвокатской деятельности и полученных от частной практики, следовательно, данные листы и, в частности, коды видов доходов, заполняют только обычные физлица (не ИП/адвокаты/нотариусы).

Коды видов доходов, приводимые в листах А и Б, принципиально различны. Для листа А они перечислены в приложении № 4 к Порядку заполнения 3-НДФЛ, содержащемуся в приказе ФНС России от 24.12.2021 № ММВ-7-11/, которым утверждена и форма декларации. А для листа Б эти коды приведены прямо в тексте Порядка заполнения 3-НДФЛ (п. 7.2) с разбивкой всего на 2 вида:

При заполнении налоговой декларации по форме 3-НДФЛ в 2021 году следует иметь в виду, что законом дано право региональным властям снижать коэффициент кадастровой оценки для исчисления налога. Поэтому перед заполнением документа надо проконсультироваться в местной налоговой инспекции и уточнить процент снижения кадастровой стоимости для расчета налога на доход от продажи.

Чтобы проставить в Приложении 1 декларации 3-НДФЛ код вида дохода 020 правильно, нужно руководствоваться утвержденным списком (доходы от российских источников). В нем приведено всего 10 позиций. Они укрупненные, и разбиты только на основные виды, чтобы облегчить пользователю выбор. Рассмотрим подробнее, что включается в ту или иную строку перечня.

«05» — код ставят арендодатели, получившие доход от аренды. Здесь не надо подразделять, от какого имущества получены денежные средства – все объединено в одну позицию. Сюда включается и наем квартиры, и аренда любого другого имущества – например, автомобиля или компьютера.

Форма 3-НДФЛ имеет множество листов, но гражданин не обязан заполнять их все. От него требуется заполнение тех листов, которые отражают его индивидуальную ситуацию. Так, Приложение 1 (в декларациях, которые заполняются до 2021 года — это лист А) заполняют граждане, подающие документы на вычет.

- заполнять декларацию в операционном зале ИФНС — там есть стенды со справочной информацией и, как правило, имеются печатные сборники с различными кодами и номерами; если вы попадете на декларационную кампанию, которая проводится ежегодно с февраля по апрель включительно, то консультанты помогут вам правильно указать сведения во всех графах;

- использовать коды, размещенные на сайте ФНС России.

Справка 2-НДФЛ 2023 года: новая форма

В новой форме справки 2-НДФЛ для года 2023 года введены новые коды доходов и вычетов, которые предназначены для более точного указания и учета доходов и вычетов сотрудников. Данные коды необходимы как для самого сотрудника, так и для налоговой службы при рассмотрении и проверке деклараций и уплате налогов.

Справка 2-НДФЛ является обязательным документом для платежей по налогу на доходы физических лиц. Новая форма справки 2-НДФЛ должна быть заполнена и предоставлена в налоговую орган до определенного срока, который указывается в законодательстве.

Сроки предоставления справки 2-НДФЛ

Справка 2-НДФЛ должна быть предоставлена в налоговую орган не позднее 1 апреля года, следующего за отчетным годом. Например, справка за 2023 год должна быть представлена не позднее 1 апреля 2024 года.

Процедура заполнения новой формы справки 2-НДФЛ

- Специальные коды НДФЛ: в новой форме справки 2-НДФЛ появились новые коды доходов и вычетов, которые предназначены для указания различных видов доходов и вычетов.

- Расшифровка кодов: коды НДФЛ должны быть расшифрованы для более понятного заполнения справки. Расшифровку можно найти в соответствующих документах налоговой службы или в интернете.

- Заполнение формы: после получения конкретных кодов НДФЛ и их расшифровки следует заполнить справку с указанием соответствующих кодов для каждого дохода и вычета.

- Проверка информации: перед предоставлением справки необходимо внимательно проверить указанную информацию на корректность и полноту.

- Предоставление в налоговую: справку 2-НДФЛ необходимо предоставить в налоговую орган до указанного срока.

Новые требования и изменения в новой форме справки 2-НДФЛ

Новая форма справки 2-НДФЛ содержит не только новые коды доходов и вычетов, но и более подробные требования к предоставлению соответствующей информации. Сотрудники и работодатели должны быть внимательны при заполнении новой формы и учесть все требования и изменения.

Выводы:

- Справка 2-НДФЛ 2023 года имеет новую форму и требования по кодам доходов и вычетов.

- Справку необходимо заполнить и представить в налоговую орган до 1 апреля года, следующего за отчетным.

- Новая форма справки содержит новые коды НДФЛ и более подробные требования к предоставлению информации.

- Сотрудникам и работодателям необходимо внимательно ознакомиться с новыми требованиями и правильно заполнить справку.

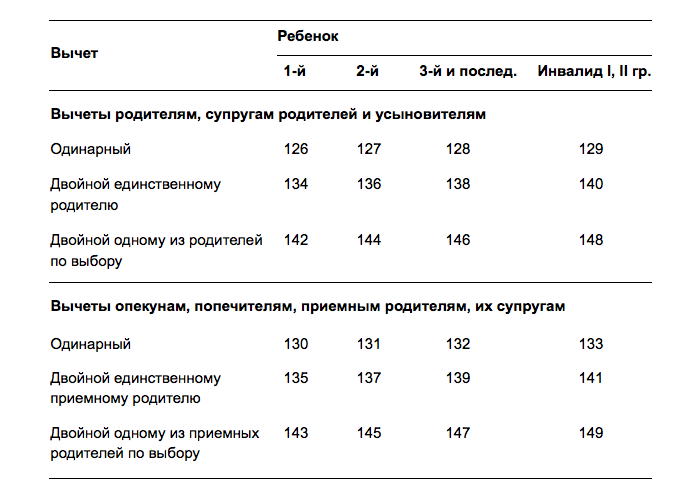

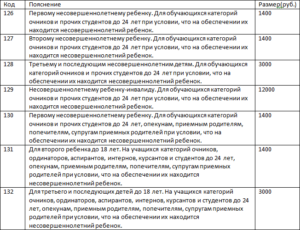

Коды вычетов, предоставленных в двойном размере единственному родителю (приемному родителю), опекуну, попечителю

Код вычета |

Категория ребенка, на которого распространяется налоговый вычет |

118 |

На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет |

119 |

На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет |

120 |

На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет |

121 |

На ребенка-инвалида в возрасте до 18 лет или учащегося очной формыобучения, аспиранта, ординатора, студента в возрасте до 24 лет, являющегося инвалидом I или II группы |

Налоговая база по рассматриваемому основанию уменьшается, начиная с месяца рождения. Прекращается применение льготы в тот момент календарного периода, когда наследнику исполняется 18 лет

Обратите внимание, что предоставляется она до конца налогового периода (пп. 4 п

1 ст. 218 НК РФ). Если студент продолжит обучение в очной форме, то при подтверждении этого факта льгота сохраняется до того, как он достигнет возраста 24 лет. В этом случае предоставление уменьшения налога необходимо прекратить с месяца, следующего за месяцем окончания обучения (письмо Минфина № 03-04-05/8-1251 от 06.11.2012)

И не важно, имеет учащийся личный источник дохода или нет. Теперь перейдем к вопросу, до какой суммы дохода применяется вычет на ребенка по НДФЛ в 2019 году

Что было изменено в перечне кодов вычетов с 2018 года?

Скорректированная таблица кодов вычетов сохранила основной их набор, использовавшийся в старой таблице, но вместе с тем ряд кодов из нее исключен, есть добавления новых, присутствует замена старых кодов на новые и корректировки текстов описания вычета.

В разбивке по видам вычетов изменения выглядят так:

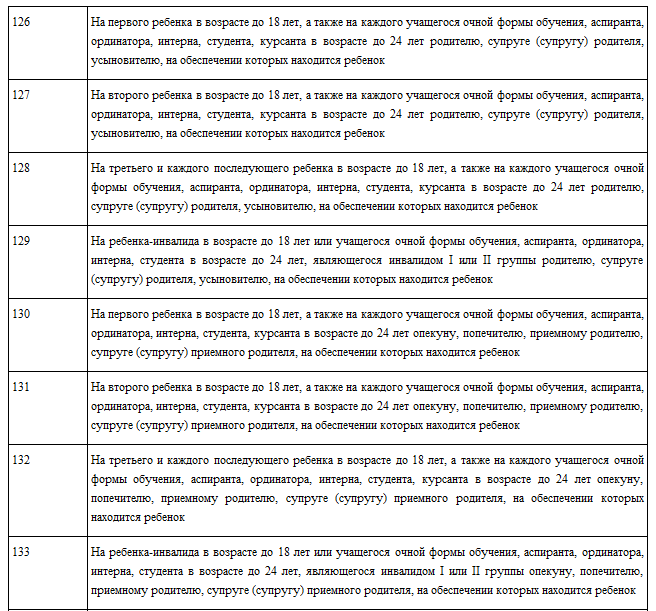

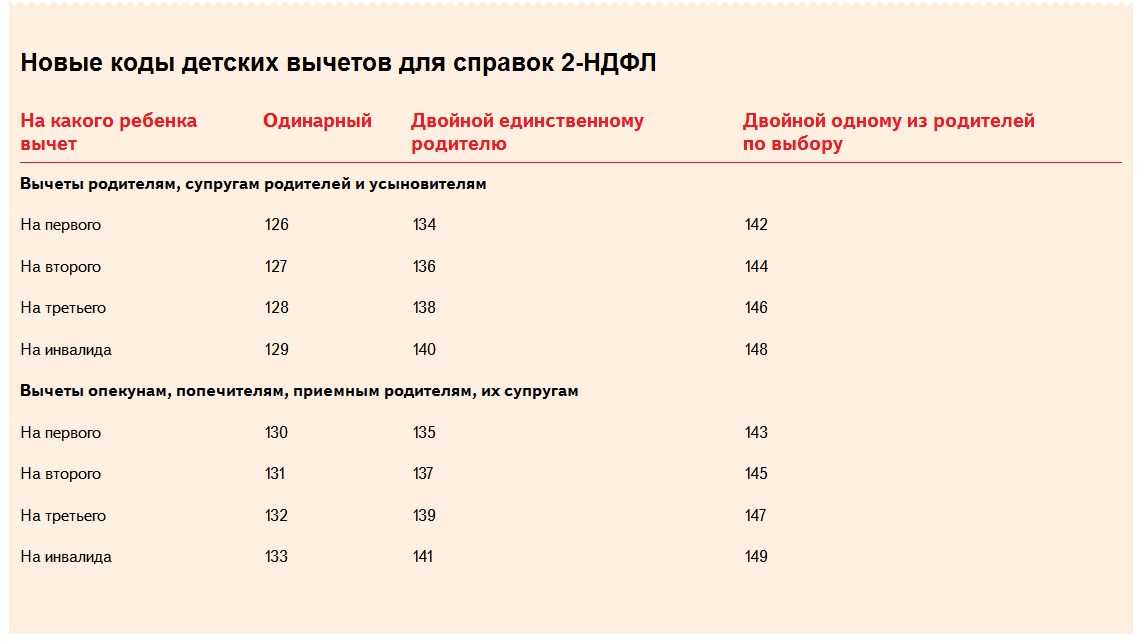

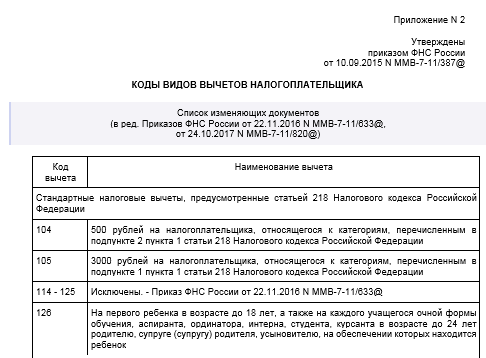

- Стандартные коды — из них исключены коды 114–125. Вместо них введены коды 126–149. Теперь они различаются в зависимости от того, кому предоставляется вычет: родным родителям (усыновителям) или лицам, которые их заменяют.

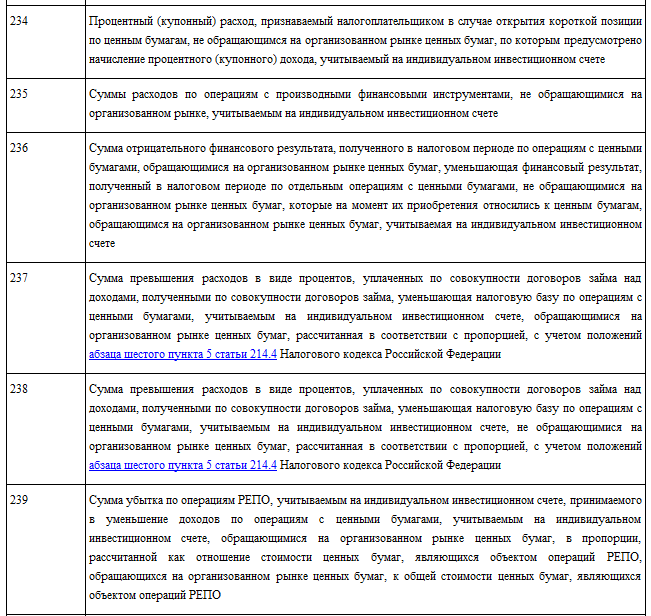

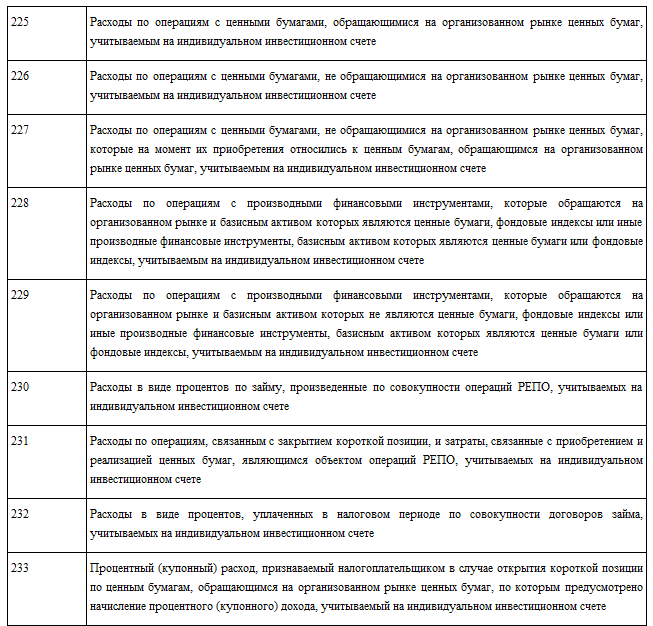

- Уменьшающие базу согласно ст. 214.1 НК РФ (операции с ценными бумагами и финансовыми инструментами срочных сделок) — в кодах 205–207 вместо расходов по операциям с финансовыми инструментами срочных сделок теперь указываются расходы по операциям с производными финансовыми инструментами, а по кодам 209–210 отражается не убыток по операциям с финансовыми инструментами срочных сделок, а убыток по операциям с производными финансовыми инструментами. Дополнительно введен код 208, по которому отражается убыток по операциям с производными финансовыми инструментами.

- Уменьшающие налоговую базу по операциям займа ценными бумагами согласно ст. 214.4 — вместо кода 221, который использовался для отражения суммы расходов по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете, введены коды 225–252. Добавлены коды 250–252, уменьшающие налоговую базу по операциям, учитываемым на индивидуальном инвестиционном счете в соответствии со ст. 214.9 НК РФ.

- Из инвестиционных налоговых вычетов, предусмотренных ст. 219.1 НК РФ, исключен код 617.

Особенности оформления справки по кодам

Законодательство нашей страны устанавливает, что в справке, которая отображает доходы граждан, непременно должна указываться информация обо всех видах доходов. Причем, данная информация указывается исключительно в кодированном формате.

Все дело в том, что в программе вы должны указать только код дохода, а также сумму дохода. Далее идет процесс автоматического расчета налогов, которые должны быть удержаны с сотрудника. Каждый доход облагается своей процентной ставкой по НДФЛ. Вы должны понимать, что для правильного расчета всех необходимых отчислений, нужно правильно указать код дохода.

Как на практике применяется льгота

Разобравшись, что значит код вычета 115 в справке 2-НДФЛ, несложно отследить его применение на практике. Законодатель предусмотрел в НК РФ ограничение по сумме совокупного годового дохода, облагаемого налогом по ставке 13%, к которому применяется соответствующая коду 115 льгота — «на содержание 2-го ребенка».

В 2021 году законодателем введена модифицированная система кодировки стандартных вычетов. Шифру 115 в новом перечне кодов соответствуют значения:

- 127 — льгота в размере 1400 рублей на 2-го ребенка родителю — усыновителю;

- 131 — льгота в размере 1400 рублей на 2-го ребенка опекуну — попечителю, приемному родителю.

Определение кода дохода 2720 в справке

В справке 2 НДФЛ код дохода 2720 значит стоимость подарков. Сразу возникает вопрос – о каких подарках идет речь? Поскольку справку 2 НДФЛ формирует налоговый агент в отношении физлица, то наличие кода 2720 в отчете имеет следующую расшифровку:

- налоговый агент – это организация или ИП, чаще всего, он является работодателем физлица, но может быть заказчиком (по договору ГПХ), брокером частного инвестора и т. д.;

- физическое лицо, – как правило, работник; может быть разовым исполнителем услуги или работы, победителем в конкурсе и пр.;

- налоговый агент сделал физлицу подарок – в денежной или натуральной форме.

Согласно ст.226 НК РФ организации и ИП, выплачивающие или передающие физлицам доходы, обязаны удерживать из них НДФЛ, поэтому они называются налоговыми агентами.

Если вы как работодатель не желаете показывать в бухучете дарение (по каким-то своим причинам), то сделайте подарок как физическое лицо физическому лицу.

Подарком могут быть деньги или имущество – техника, сертификаты, товары самой фирмы. Что бы ни было представлено в виде дара, имеет место выгода, которая не является заработной платой и не входит в систему оплаты труда.

Доход, который свыше указанного лимита, подлежит подоходному налогообложению, получает код 2720. Работодатель удерживает из денег 13% и переводит в госбюджет.

Если подарок выдан в натуральном виде, удержать налог на доход из него не получится. Тогда, по ст.226 НК РФ, действуют следующие правила:

- неудержанный налог взимается со следующей ближайшей выплаты денег лицу (например, из зарплаты);

- если в будущем не предполагаются денежные выплаты в отношении физлица, то фирма делает в справке 2 НДФЛ отметку о том, что 13% не были удержаны, и тогда ИФНС уведомит одаряемого о необходимости самостоятельно заплатить налог.

Если подарок выдается по схеме «физлицо физлицу», то все намного проще:

- подаренные деньги не облагаются НДФЛ вообще;

- с дарения имущества между близкими родственниками также не взимается налог;

- если даритель и одаряемый – посторонние друг другу, то уплатить НДФЛ нужно от стоимости недвижимости и некоторых движимых вещей (гараж, машина и т.д.).

Однако будем далее рассматривать ситуацию дарения между работодателем и сотрудником.

Сумма вычета по коду 104

Следует учитывать, что вычет по коду 104 относится к категории стандартных. Его основным отличием от имущественных вычетов является то, что перенос на другие отчетные периоды невозможен.

Вычет по коду 104 является фиксированной величиной, его размер закреплен на законодательном уровне и составляет 500 рублей в каждом месяце отчетного года.

Пример расчета

Предположим, человек, обладающий правом на получение вычета по коду 104, заработал за месяц 30 000 рублей. При отсутствии права на другие вычеты сумма, подлежащая налогообложению, рассчитывается следующим образом:

30 000 — 500 = 29 500 рублей

Если человек отработал целый отчетный год, то общая сумма вычетов за этот период составит:

500 х 12 = 6000 рублей

Необходимые расчеты производятся бухгалтерской службой нанимателя, она же осуществляет исчисление и удержание подоходного налога, а также подготовку всей необходимой отчетности.

Сумма налогового вычета по коду 508

Данный вычет представляет собой льготу по подоходному налогу. Его суть заключается в том, что определенная сумма дохода, представляющего собой материальную помощь, не подлежит налогообложению – это предусмотрено статьей 217 Налогового кодекса.

Согласно данному документу, материальная помощь, которую наниматель выплачивает работнику по случаю рождения (усыновления/удочерения) ребенка, в сумме до 50 000 рублей не облагается подоходным налогом.

Соответственно, максимальная сумма льготы по подоходному налогу составит 6 500 рублей (50 000 х 13% = 6500).

Пример расчета

Предположим, что предприятие выплатило работнику материальную помощь по случаю рождения ребенка в сумме 80 000 рублей. В данной ситуации расчет подоходного налога будет выглядеть следующим образом:

80 000 – 50 000 = 30 000 рублей

30 000 рублей х 13% = 3900 рублей

Подоходный налог удержан из суммы 30 000 рублей, поскольку из материальной помощи в размере 80 000 рублей следует вычесть 50 000 рублей, которые в данном случае не подлежат налогообложению согласно ст. 217 НК РФ.

В этом примере подразумевается, что работник, получивший материальную помощь, не имеет права на другие льготы (вычеты) по подоходному налогу.