Как получить налоговый вычет на детей за прошедшие года в налоговой инспекции

Документы для оформления налогового вычета на детей

Как заполнять стандартные вычеты в 3-НДФЛ в личном кабинете

Работа в личном кабинете (ЛК) максимально упрощает и ускоряет всю процедуру. При заполнении 3-НДФЛ онлайн стандартные налоговые вычеты рассчитываются автоматически, а почти все сведения уже содержатся в системе (в т.ч. о полученном доходе).

Порядок действий:

- Переходим в нужный раздел «Жизненных ситуаций».

- Выбираем способ подачи.

- Последовательно проходим предлагаемые этапы. Большинство данных уже отображено в системе.

- На Шаге 3 ставим галочку напротив соответствующей строки.

- На Шаге 5 выбираем «на детей», указываем доходы (вручную или из имеющейся в системе справки), добавляем сведения обо всех детях (в т.ч. совершеннолетних). При необходимости делаем пометку об инвалидности ребенка и о своем статусе (опекун, единственный родитель).

- Нажимаем на кнопку «Рассчитать». Система сама определяет сумму, исходя из указанных сведений. Здесь же прикрепляем подтверждающие документы (свидетельства о рождении, документ об усыновлении, справку об инвалидности и пр.)

- Документ сформирован и готов к отправке. Для этого нужно подписать его электронной подписью.

3-НДФЛ на ребенка инвалида

Оформление декларации на ребенка-инвалида имеет свои особенности:

Если количество таких детей на содержании заявителя не менялось в течение года, в соответствующем окошке ставится галочка.

Если менялось — количество проставляется вручную по месяцам.

Категория заявителя указывается в специальном появившемся окошке. Опекун, попечитель или приемный родитель ставит галочку, родной родитель и усыновитель оставляет окошко пустым.

Важно!

Вычет на ребенка-инвалида суммируется с обычным, зависящим количества детей. Чтобы программа корректно посчитала сумму, необходимо заявить оба.

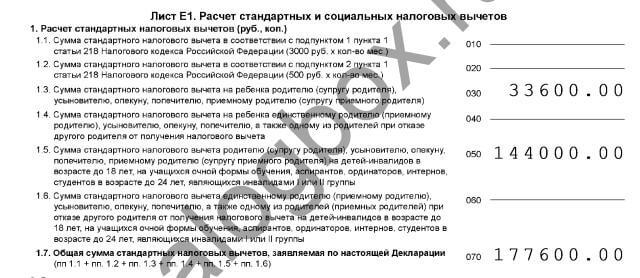

Пример 6

У Вероники 2 несовершеннолетних сыновей, один из которых инвалид. При оформлении декларации Вероника отдельно укажет общее число детей и количество детей с инвалидностью:

Сумма вычета в месяц составит 1 400 руб. на одного сына и 13 400 руб. на второго. Итого 177 600 руб. за год. К возврату полагается 13% (23 088 руб.).

На бланке на листе Е1 вычет по количеству детей проставляют в строке 030 общей цифрой, по инвалидности — в 050. Для общей суммы предназначены строки 070 и 190.

Как оформить заявление на вычет на детей

Какие документы потребуются для получения вычетов на обучение

Чтобы получить социальный вычет на обучение нужно собрать следующий комплект документов:

| Документ | Где получить |

|

Свидетельство о рождении ребенка/его паспорт

Копия документа, подтверждающая опеку и попечительство (если оплачено обучение подопечных) |

Есть на руках |

| Договор с образовательным учреждением | В вузе или колледже |

| Копия лицензии образовательного учреждения* | В образовательном учреждении

Если реквизиты лицензии есть в договоре, копия не нужна |

| Справка о дневной форме обучения* | В образовательном учреждении

Если указание на форму обучения есть в договоре, справка не нужна |

| Справка 2-НДФЛ | У работодателя

При подаче декларации после 25 февраля сведения о полученных доходах будут отображться в личном кабинете налогоплательщика |

| Платежные документы, подтверждающие оплату за вуз: копии чеков, квитанции к ПКО, банковские квитанции | В образовательном учреждении или банке |

| Декларация 3-НДФЛ | Оформляется самостоятельно |

Для зачета и возврата денежных сумм ЕНС используются новые формы документов (на основании Приказа ФНС России от 30.11.2022 N ЕД-7-8/1133@).

В отношении расходов на обучение, понесенных с 2024 года, право на социальный вычет можно будет подтвердить одним документом — справкой об оплате образовательных услуг. Ее выдаст вуз, детский сад или учебный центр по утвержденной форме.

Если вуз или иная образовательная организация напрямую передали сведения о понесенных налогоплательщиком расходах, справка не понадобится.

Как получить детский вычет

Есть два способа получить налоговые вычеты на детей:

- первый — в компании или у предпринимателя где вы работаете;

- второй — в налоговой инспекции по месту вашего жительства.

Первый способ предусматривает, что льготу вам оформляют по месту работы. В результате с вас удерживают налог на доходы (НДФЛ) в меньшей сумме. Поэтому вы получаете более высокий заработок.

Второй способ применяют, если по месту работы вы льготу не оформляли или ее вам предоставили в меньшей сумме, чем нужно. Есть и другой случай. Например вы получили доход, который не связан с работой. Скажем, от продажи собственного имущества или от сдачи квартиры в аренду. Детский вычет уменьшит и такой доход. В результате либо у вас возникнет переплата по налогу, которую обязаны вернуть налоговики, либо вы будете должны платить налог в меньшей сумме.

Пример У вас на иждивении есть двое детей. На каждого из них положен налоговый вычет по 1400 руб. Общая сумма вычета на двоих детей — 2800 руб.

Ситуация 1 Ваша зарплата составляет 25 000 руб. в месяц. В бухгалтерию по месту работы за льготой на детей вы не обращались. Ваш годовой доход составил: 25 000 руб. х 12 мес. = 300 000 руб.

С него по месту работы был удержан налог в размере: 300 000 руб. х 13% = 39 000 руб.

Вы обратились за вычетом в налоговую инспекцию. После того, как ваш доход был уменьшен, его сумма составила: 300 000 руб. — (1400 руб. + 1400 руб.) х 12 мес. = 266 400 руб.

Налог, который причитается с этого дохода, составит: 266 400 руб. х 13% = 34 632 руб.

Но по месту работы с вас удержали больше на 4368 руб. (39 000 — 34 632). Вот эту излишне удержанную сумму и обязан вернуть бюджет (налоговая инспекция).

Ситуация 2 У вас нет официальной работы. Вы продали машину за 300 000 руб. В этой ситуации вам нужно задекларировать полученный доход и посчитать с него налог. При расчете налога этот доход вы вправе уменьшить на 2 вычета одновременно:

— для продавцов имущества — 250 000 руб.; — 2-х детей — 33 600 руб. ((1400 руб. + 1400 руб.) х 12 мес).

В результате ваш доход от продажи машины, облагаемый налогом, составит: 300 000 руб. — 250 000 руб. — 33 600 руб. = 16 400 руб.

С него причитается налог в сумме: 16 400 руб. х 13% = 2132 руб.

За какой период можно получить вычет

Подать декларацию для получения вычета можно в течение трех лет после завершения того года, когда было оплачено обучение. Так, за оплаченные образовательные услуги в 2023 году, вычет можно оформить в 2024,2025,2026 годах.

В 2024 году можно вернуть часть налога за 2021,2022,2023 годы.

Вычет можно получить только за тот год, в котором было фактически оплачено обучение.

Например, вы оплатили обучение за сына за два года вперед в размере 300 000 р. К вычету можно заявить только 50 000 р., а вернут не более 5 600 р.Если бы вы оплачивали обучение за один год – по 150 000 р. ежегодно, то вычет можно было бы получить дважды. По 50000 р. за каждый год — 11200 р. за два года.

То есть оплачивать обучение за каждый год по отдельности более выгодно с точки зрения потенциальной суммы вычета.

Прочие вопросы по «детским» вычетам

Остальные ситуации, не рассмотренные выше, для вашего удобства мы привели в таблице.

|

Ситуация |

Разъяснения чиновников |

Реквизиты письма |

|

Ребенок в возрасте от 18 до 24 лет закончил обучение по очной форме |

С месяца, следующего за месяцем, в котором закончено обучение, право на вычет утрачивается |

Письмо Минфина РФ от 29.12.2018 № 03-04-06/96676 |

|

Ребенку исполнилось 18 лет |

Вычет работнику предоставляется до конца того года, в котором ребенок достиг 18-летия |

Письмо Минфина РФ от 22.10.2014 № 03-04-05/53291 |

|

Гражданин работает в организации с начала года, но заявление и документы подал в течение года |

Вычет предоставляется с начала года вне зависимости от того, в каком месяце работник представил заявление и подтверждающие документы |

Письма Минфина РФ от 18.04.2012 № 03-04-06/8-118, УФНС России по Москве от 26.12.2017 № 20-15/227433@ |

|

Ребенок сотрудника является инвалидом |

Общая величина вычета на ребенка-инвалида определяется из двух величин: по основанию, связанному с рождением ребенка (усыновлением, установлением опеки), и по основанию, связанному с тем, что ребенок является инвалидом |

Письма Минфина от 20.03.2017 № 03-04-06/15803 и ФНС от 03.11.2015 № СА-4-7/19206, п. 14 Обзора, утвержденного Президиумом Верховного суда от 21.10.2015 |

|

Отпуск у работника начался в одном месяце, а закончился — в другом |

Вычет предоставляется отдельно в каждом из месяцев, на которые приходится отпуск |

Письмо Минфина РФ от 11.05.2012 № 03-04-06/8-134 |

|

Работник является «гражданским» мужем женщины, у которой есть ребенок |

Вычет работнику не полагается |

Письмо Минфина от 31.10.2017 № 03-04-05/71677 |

|

Ребенок имеет самостоятельный источник дохода |

Вычет работнику полагается |

Письмо Минфина России от 30.06.2014 № 03-04-05/31345 |

Примеры расчёта

Пример 1. Стандартный вычет на одного ребенка

Условия получения вычета

У сотрудницы ООО «Фиалка» Петровой И.А. есть ребёнок в возрасте 5 лет. При этом ежемесячная заработная плата Петровой И.А. составляет 40 000 руб.

Расчёт налогового вычета

Так как ребёнок Петровой И.А. несовершеннолетний, она может воспользоваться стандартным налоговым вычетом.

Размер вычета в 2023 году равен: 1 400 руб.

Поэтому, подоходный налог Петровой И.А. будет удерживаться не от 40 000 руб., а от 38 600 руб. (40 000 руб. – 1 400 руб.).

Ежемесячно Петрова И.А. будет платить НДФЛ в размере: 5 018 руб. (38 600 руб. х 13%) вместо 5 200 руб. (40 000 руб. x 13%).

Следовательно, экономить она при этом будет: 182 руб. (5 200 руб. – 5 018 руб.).

Вычет Петрова И.А. будет получать до сентября т.к. именно в этом месяце её налогооблагаемый доход с начала года достигнет порога в 350 000 руб. (40 000 x 9 месяцев).

Таким образом, в период с января по август 2023 года Петрова И.А. сможет сэкономить: 1 456 руб. (182 руб. x 8 месяцев).

Пример 2. Стандартный вычет на несколько детей (одному из которых более 24 лет)

Условия получения вычета

У сотрудницы ООО «Фиалка» Петровой И.А. есть четверо детей в возрасте 5, 9, 16 и 25 лет. При этом ежемесячная заработная плата Петровой И.А. составляет 40 000 руб.

Расчёт налогового вычета

Вычет Петрова И.А. имеет право получить только за трех несовершеннолетних детей, но при этом первым по счёту всё равно будет считаться её старший 25-летний ребёнок.

Общий размер вычета будет равен: 7 400 руб. (1400 руб. (за второго) + по 3000 руб. (за третьего и четвертого)).

Таким образом, подоходный налог будет рассчитываться не от 40 000 руб., а от 32 600 руб. (40 000 руб. – 7 400 руб.).

Следовательно, ежемесячно Петрова И.А. будет платить подоходный налог в размере: 4 238 руб. (32 600 руб. 13%) вместо 5 200 руб. (40 000 руб. x 13%) и экономить при этом: 962 руб. (5 200 руб. – 4 238 руб.).

Вычет Петрова И.А. будет получать до сентября так как именно в этом месяце её налогооблагаемый доход с начала года достигнет порога в 350 000 руб. (40 000 x 9 месяцев).

Таким образом, в период с января по август 2023 года Петрова И.А. сможет сэкономить: 7 696 руб. (962 руб. x 8 месяцев).

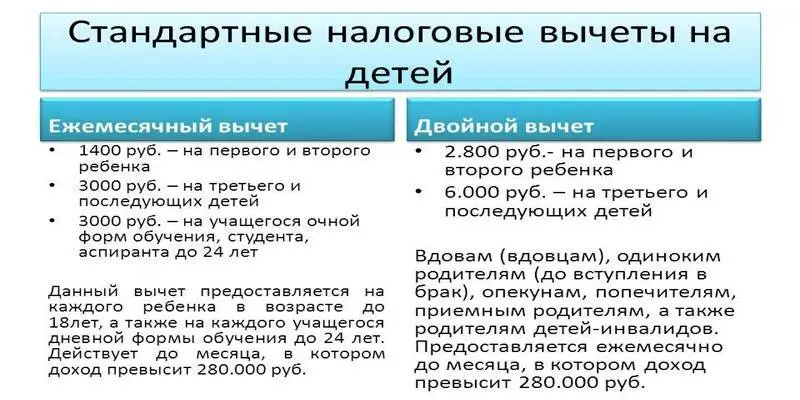

Двойной размер вычета

Закон предоставляет право некоторым категориям граждан производить «детский» налоговый вычет , увеличенный вдвое. Если ребенок воспитывается матерью-одиночкой, она имеет это право безоговорочно (так же, как и отец, воспитывающий ребенка один). Любой родитель может отказаться получать положенный ему вычет на ребенка, тогда его доля данной налоговой льготы перейдет к другому родителю. Если ребенок усыновлен, то, если один из усыновителей отказывается от вычета, другой получит его удвоенным.

Когда родитель всего один

В законодательных актах термина «единственный родитель» нет. Мать-одиночка (реже отец) считается единственным родителем по закону, если это доказано в таких документах:

- в свидетельстве о рождении ребенка второй родитель не значится;

- ЗАГС выдал справку (форма 25), что в свидетельство сведения о втором родителе записаны со слов первого (чаще всего вписывается отец со слов матери);

- второй родитель скончался, чему имеется официальное медицинское свидетельство;

- второй родитель официально лишен родительских прав;

- имеется решение суда о признании второго родителя умершим или без вести пропавшим.

ВНИМАНИЕ! Незарегистрированный брак не может быть основанием для признания родителя одиночкой. Если родитель-одиночка зарегистрировал брак, он уже не будет иметь права получать увеличенный вдвое налоговый вычет, поскольку перестал быть единственным попечителем своего ребенка

Зато право на эту льготу автоматически приобретает новый супруг

Если родитель-одиночка зарегистрировал брак, он уже не будет иметь права получать увеличенный вдвое налоговый вычет, поскольку перестал быть единственным попечителем своего ребенка. Зато право на эту льготу автоматически приобретает новый супруг.

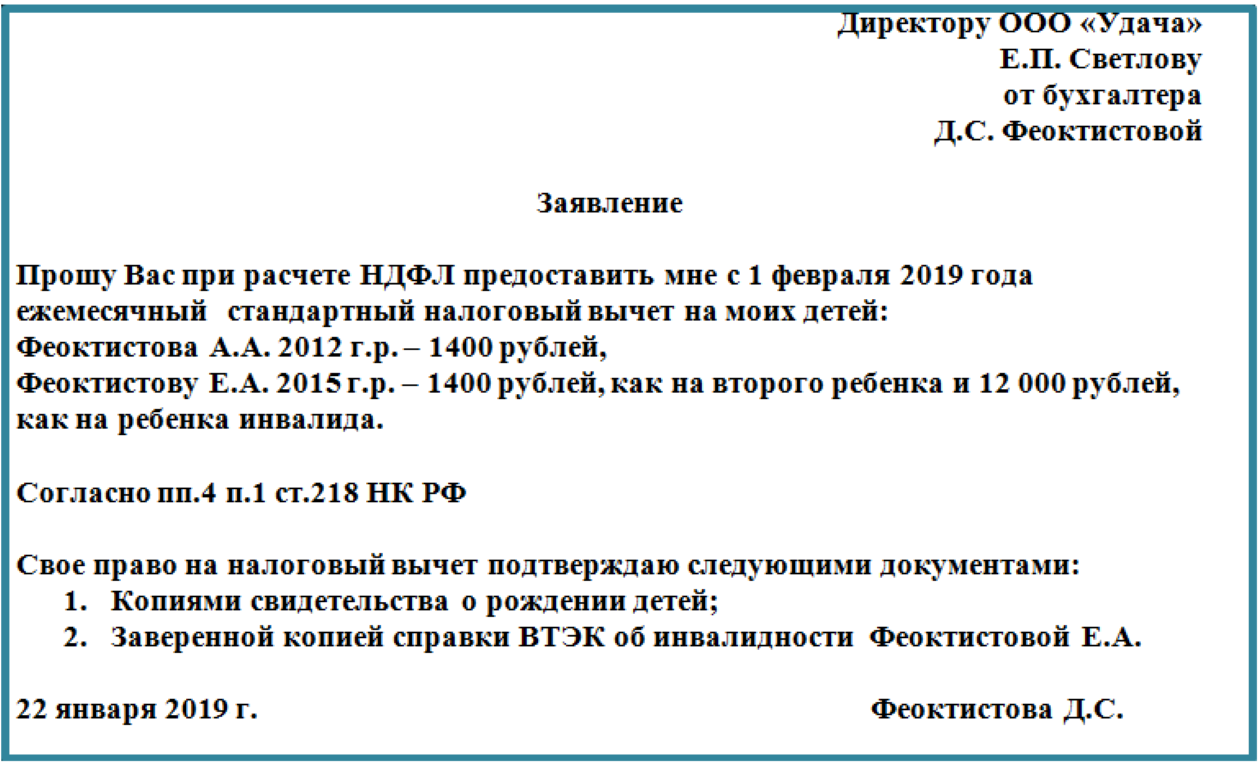

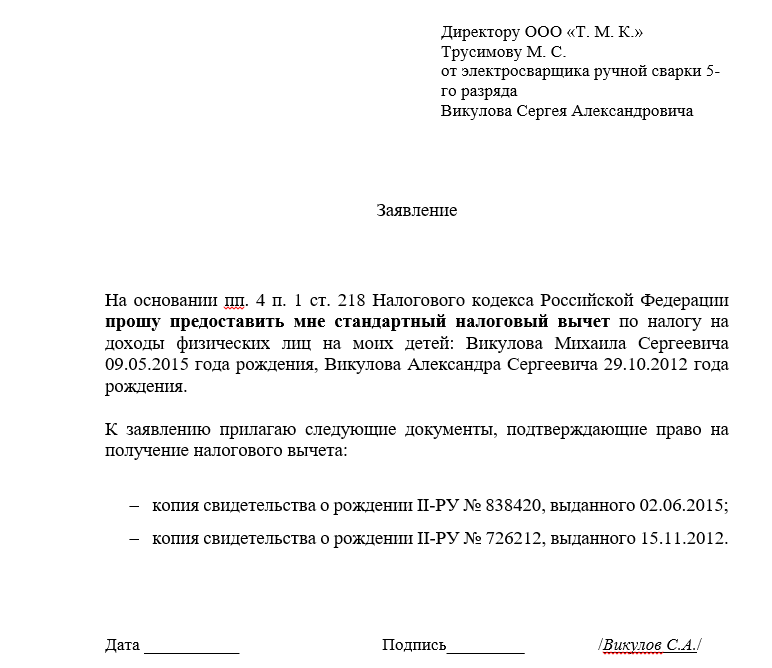

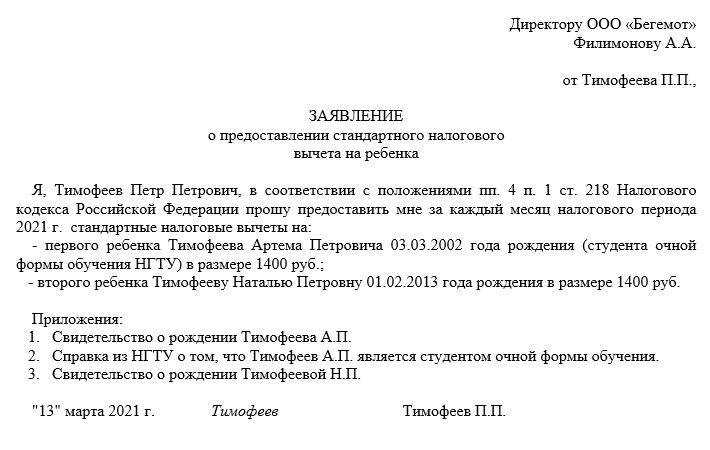

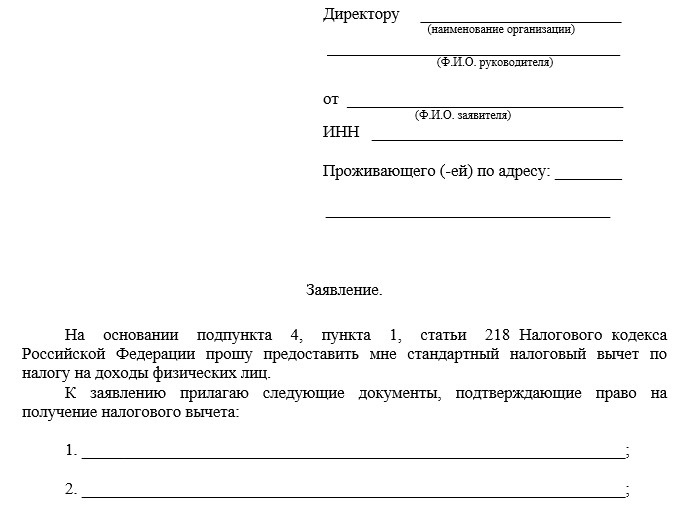

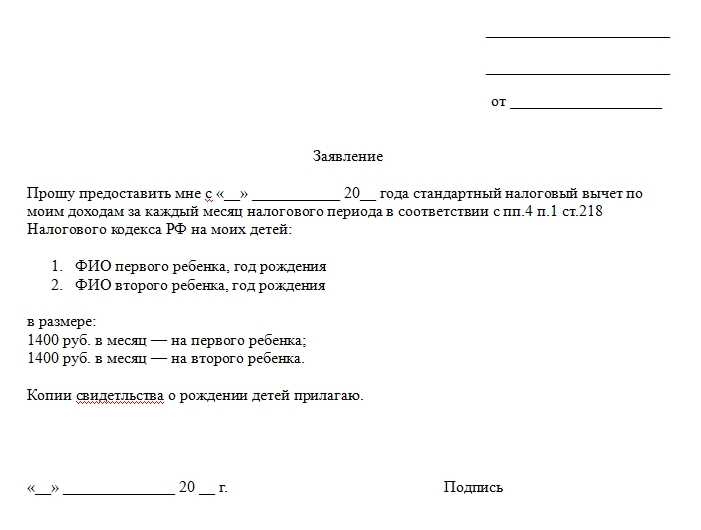

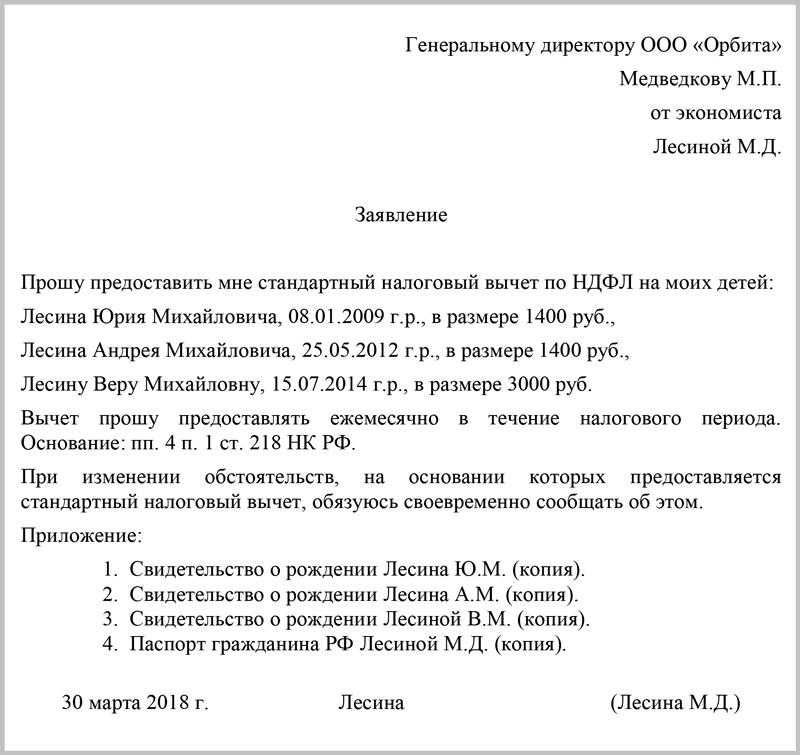

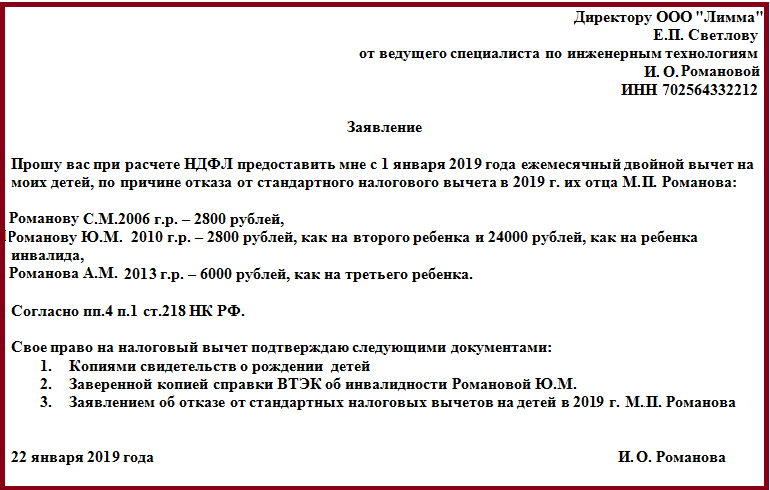

Как написать заявление на стандартный налоговый вычет на детей

Регламентированная форма заявления на «детский» вычет законодательством не установлена. Поэтому оно пишется либо в произвольном виде либо на фирменном бланке, разработанном налоговым агентом.

В заявлении нужно указать:

- данные о заявителе (ФИО, а также, при необходимости, паспортные данные, наименование должности / профессии и т. д.);

- вид запрашиваемого налогового вычета;

- сведения о ребенке (детях) с датой рождения;

- список документов, подтверждающих право на вычет.

Заявление достаточно написать один раз. Документ не нужно обновлять ежегодно. Переписать его придется только, когда изменятся обстоятельства, влияющие на размер вычета, или компания – налоговый агент претерпит реорганизацию с образованием нового юридического лица.

Поэтому в заявлении не нужно указывать:

- конкретный год, за который нужно предоставить вычет;

- размер налогового вычета.

Ниже Вы можете скачать бланки и образцы заявления на стандартный налоговый вычет на детей, в т. ч. в двойном размере.

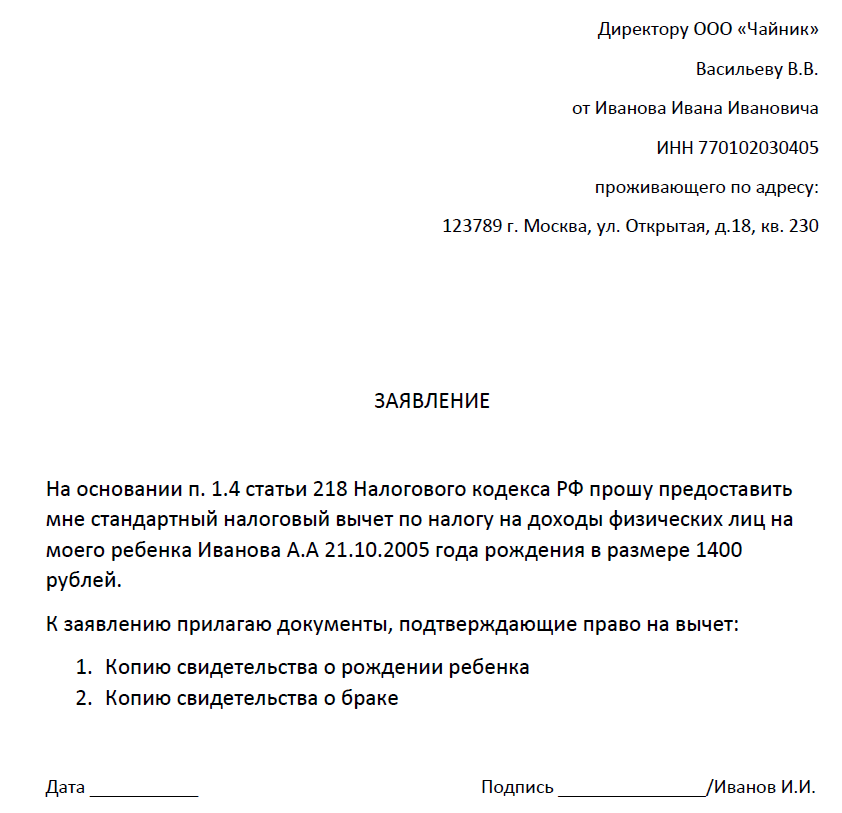

Образец заявления на возврат суммы излишне уплаченного налога для получения вычета

В шапке формы указываем свой ИНН. КПП не требуется, так как у физических лиц он отсутствует. Далее пойдем по списку:

1. Номер заявления — если это первое обращение за вычетом в этом году ставим 1.2. Предоставляется в налоговый орган. По всей вероятности вы должны обладать этими сведениями, так как заполнили декларацию самостоятельно. Номер ИФНС можно подглядеть из неё, либо ищите как его узнать в блоке «полезная информация».3. Указываем свои фамилию, имя и отчество.4. Статус плательщика — если вы оформляете заявление на вычет, то как в образце указываем 1.

5. Статья налогового кодекса для возврата излишне уплаченного налога в нашем случае 78.6. В графе «прошу вернуть» пишем два раза цифру 1 (излишне уплаченную сумму налога).7. Данная цифра есть в вашей декларации. Это сумма, подлежащая возврату из бюджета за отчетный год, за который подается 3-НДФЛ.8. Налоговый период. Здесь требуется заполнить поля с помощью кодов, значения которых приведено на последнем листе бланка. Заполняем поле аббревиатурой ГД 00, что соответствует годовому отчету, и проставляем 2019. Это период за который сдают 3-НДФЛ в 2020 году.9. Код ОКТМО для налогового вычета ищем в справке 2-НДФЛ, выданной вашим работодателем.10. Код бюджетной классификации для возмещения налога одинаков для всех — 18210102010011000110.11. Указываем количество страниц (3) и документов, прилагаемых к заявлению (декларация не считается).

12. Далее ставим 1, если обращаемся в ИФНС лично и пропускаем три нижние строки, они заполняются только если отправляем представителя.13. Заполняем телефон, ставим подпись и дату. День отраженный здесь должен соответствовать дню подачи заявления на возврат.

14. Далее следует указать банковские реквизиты, куда будет переведен излишне уплаченный налог. Эти сведения можно взять из вашего договора с кредитной организацией либо в онлайн-банке. Там потребуется найти пункт реквизиты для переводов и скопировать информацию оттуда (думаю разберетесь). Главным вопросом останется вид счета (код):02 — если перевод будет осуществляться на банковскую карту (текущий счет);07 — если на депозит или вклад.15. Код бюджетной классификации получателя и номер лицевого счета заполнять не нужно.

16. Третий лист заполняется только если у вас отсутствует ИНН — потребуется паспорт или иной документ.

Настоящий образец заявления на налоговый вычет элементарен. Большинство подсказок можно найти внизу бланка. Надеемся вы извлекли максимум пользы от нашего ликбеза, без труда сдадите декларацию 3-НДФЛ и вернете свои 13%, благодаря сайту deklaracia3ndfl.ru.

Нужно ли писать заявление на вычет на детей каждый год

Первый, второй, третий… Сколько вычитаем?

Размер вычета на детей с зарплаты по НДФЛ в 2022 году

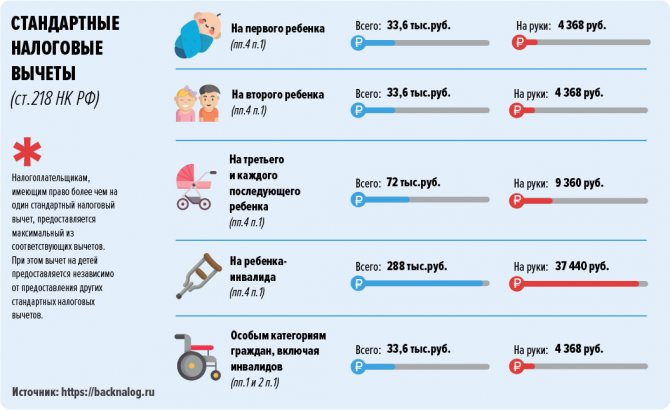

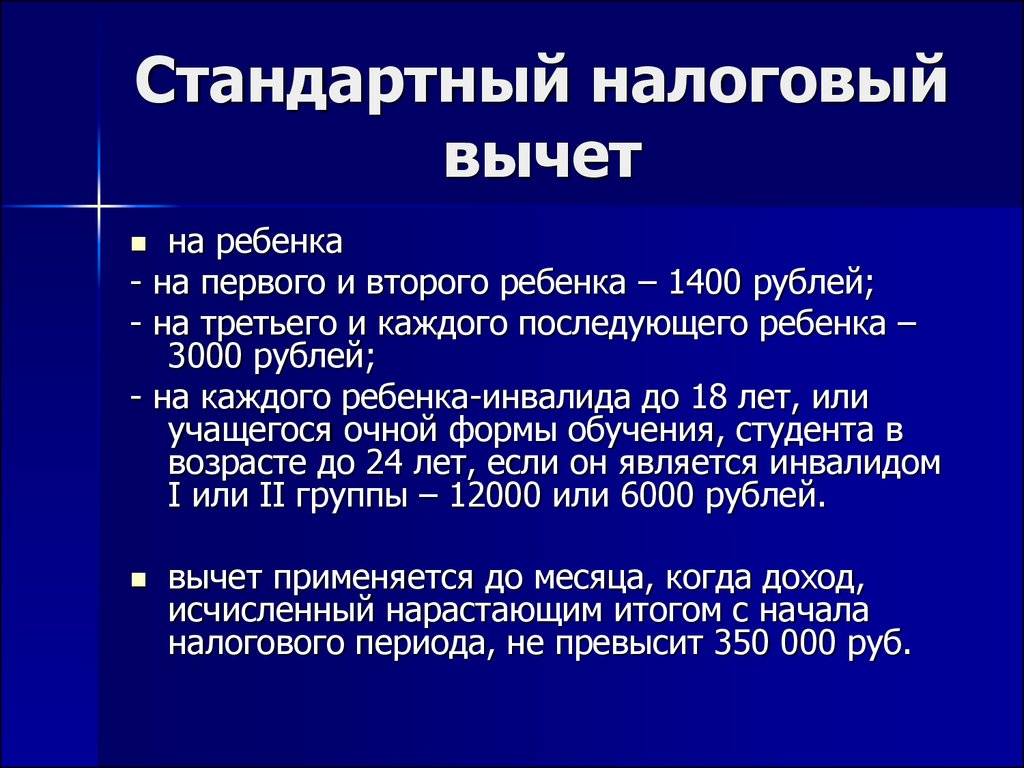

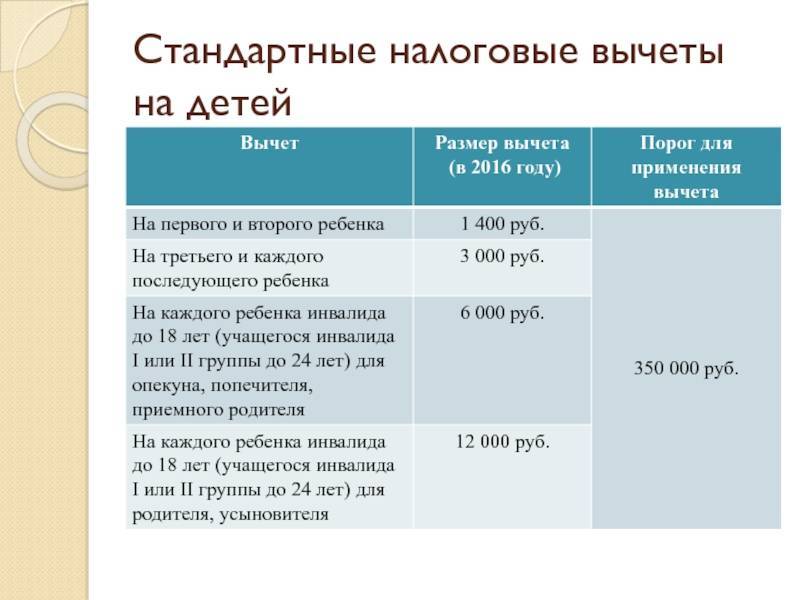

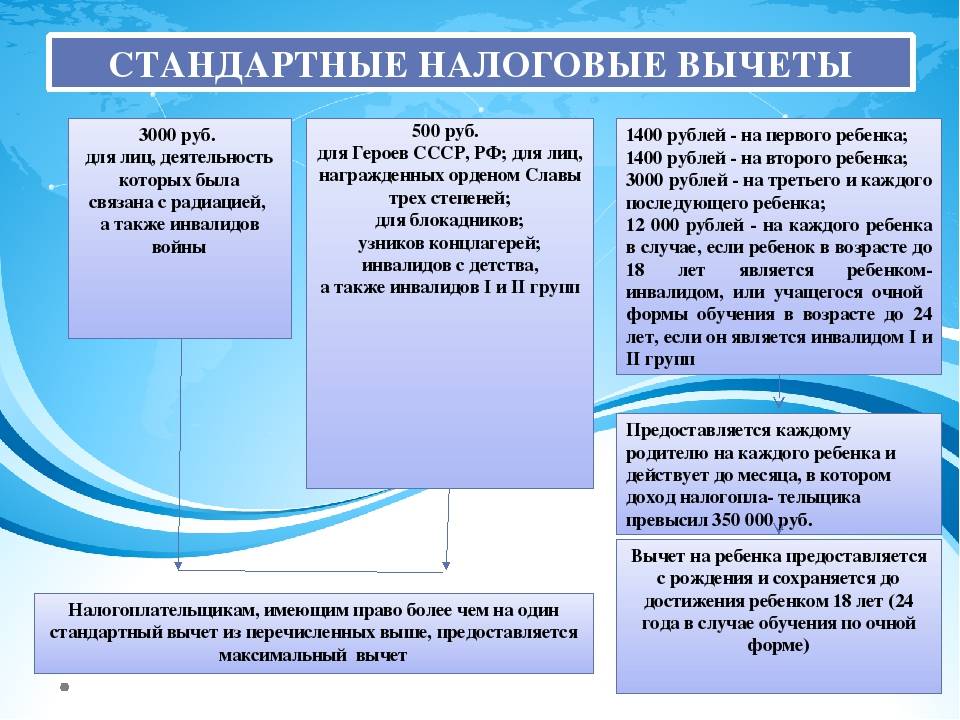

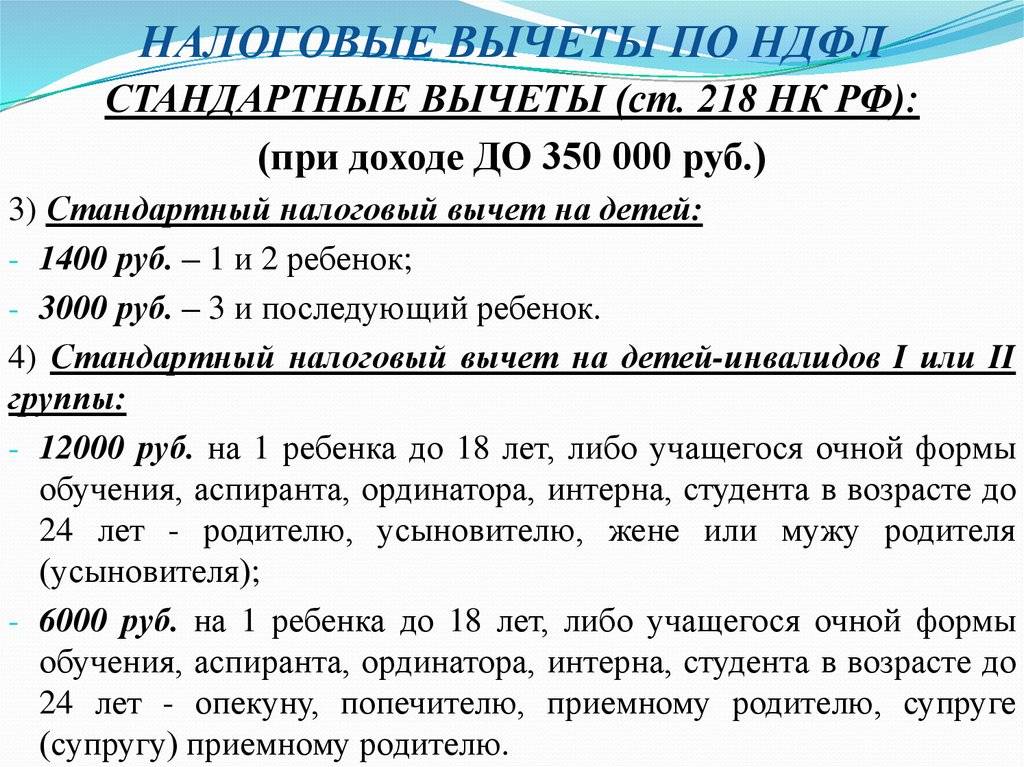

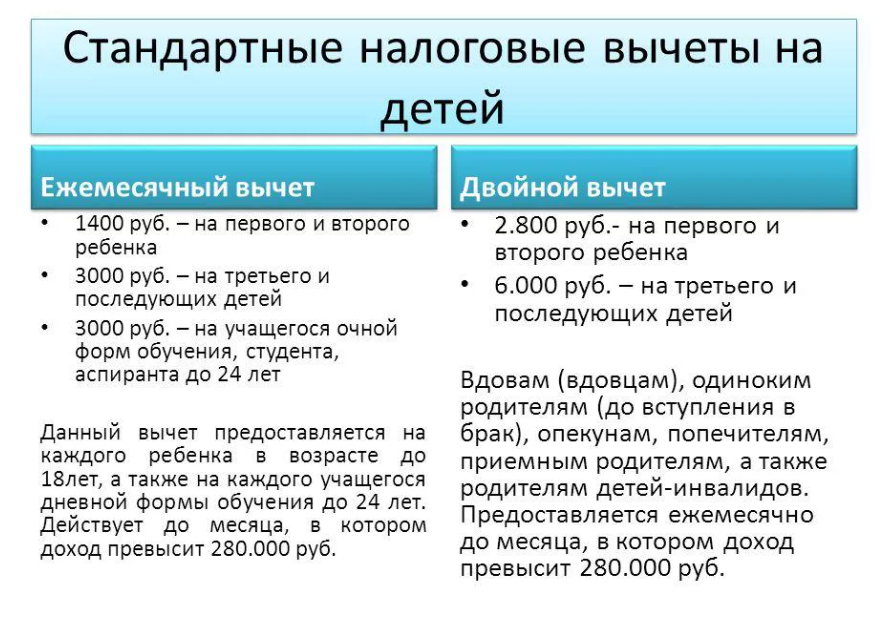

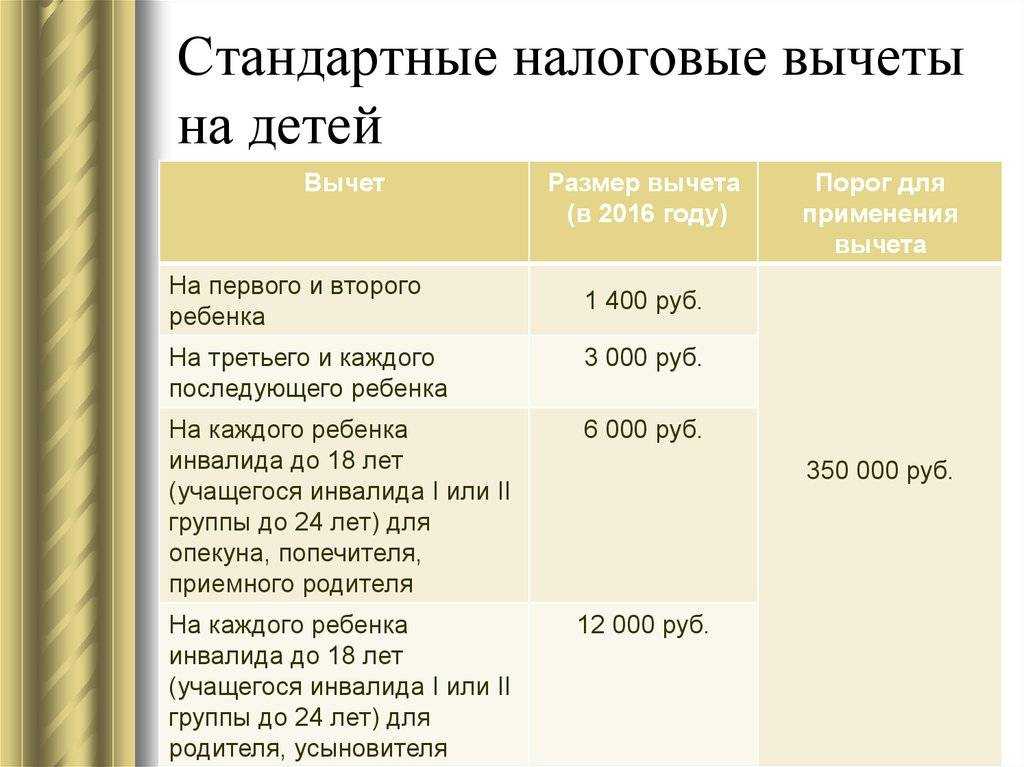

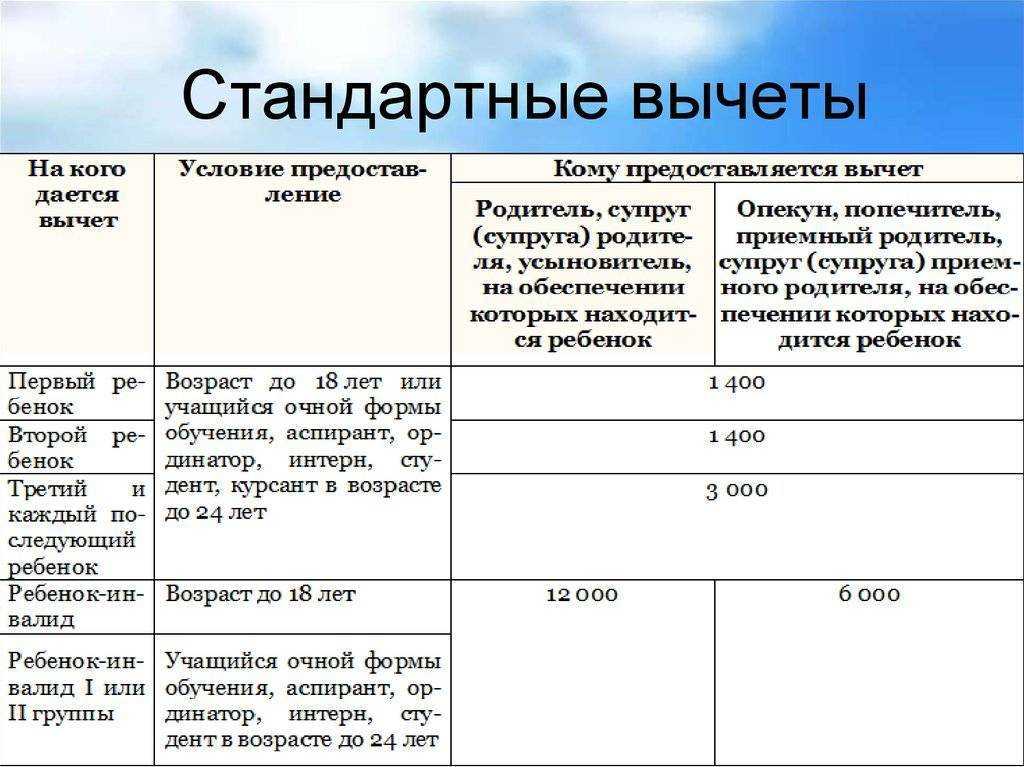

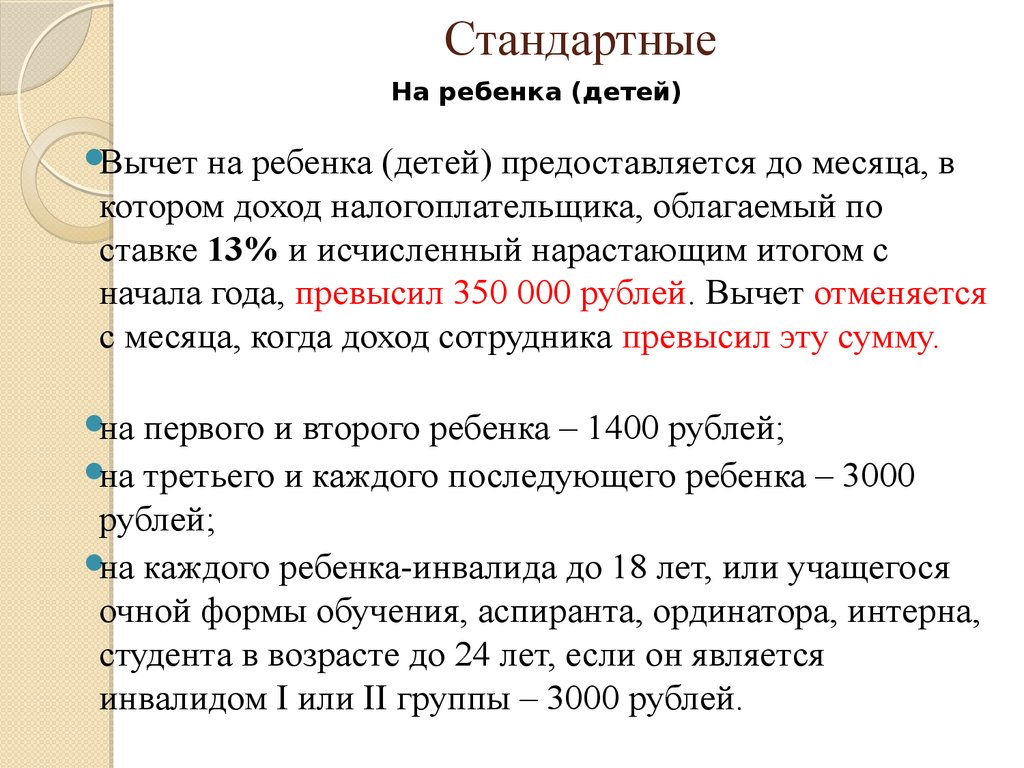

Размеры стандартного налогового вычета на детей в 2022 году не изменятся по сравнению с прошлыми годами и будут также применяться в зависимости от очередности рождения детей, их статуса, а также статуса самого налогоплательщика (в ситуации с детьми-инвалидами):

- 1400 рублей — на первого и второго ребенка;

- 3000 рублей — на третьего и последующих;

- 12000 рублей — на детей-инвалидов или инвалидов I и II группы до 24 лет, которые учатся очно (для родителей и усыновителей);

- 6000 рублей — на детей-инвалидов или учащихся по очной форме до 24 лет с инвалидностью I и II группы (для попечителей, опекунов, приемных родителей).

Именно с этих сумм не удерживается 13% НДФЛ, причем льгота суммируется. Таким образом, если у родителей один ребенок, то ежемесячная зарплата каждого из них будет выше на 182 руб., если два — на 364 руб., если три — на 754 руб., чем без применения льготы по НДФЛ.

Как рассчитать сумму льготы по очередности детей

При определении размера вычета очередность детей учитывается в зависимости от даты их рождения: от старшего к младшему. При этом, если старшему уже исполнилось 18 лет или 24 года (при очном обучении) и право на получение на него льготы у родителя пропало, он все равно учитывается в очередности.

Пример

Например, если в семье трое детей, двое из которых уже совершеннолетние и не обучаются по очной форме, а третьему 15 лет, то родители могут получать на него дополнительный доход как на третьего — 390 рублей в месяц (13% от 3000 рублей).

Налоговая льгота полагается с месяца рождения ребенка до года, когда ему исполнится 18 лет, независимо от месяца наступления совершеннолетия. Даже если день рождения в январе, вычет родителю все равно положен до конца года (или до месяца достижения максимального лимита по сумме заработной платы).

Если вычет предоставляется на ребенка до 24 лет по факту очного обучения, то право на него утрачивается с месяца, следующего за месяцем окончания обучения. Даже если 24 года еще не исполнилось.

Если, например, студенту 23 года и он заканчивается университет в июле 2022 года, то с августа родили уже не получат на него вычет.

Особенности расчета льготы на ребенка-инвалида

Родители и усыновители детей-инвалидов имеют право на повышенный вычет в размере 12000 рублей, который суммируется с вычетом за очередность рождения. Таким образом его размер составит:

- 12000 + 1400 = 13400 рублей (на первого и второго);

- 12000 + 3000 = 15000 рублей (на третьего и последующего).

Повышенный вычет в размере 6000 рублей на детей-инвалидов могут получать опекуны, попечители и приемные родители. Он тоже суммируется с вычетом за очередность и составляет:

- 6000 + 1400 = 7400 рублей (на первого и второго);

- 6000 + 3000 = 9000 рублей (на третьего и последующего).

Пример

Например, у родителей трое несовершеннолетних детей, из которых младший имеет инвалидность. По очередности рождения он третий. Таким образом, работающие родители имеют право на дополнительный ежемесячный доход в следующем размере каждый:

(1400 + 1400 + 3000 + 12000) × 13% = 2314 рублей в месяц.

Налоговый вычет на детей от прошлых браков

Налогоплательщики могут получать вычет не только на своих родных детей, но и на детей своих супругов, которые тоже учитываются в очередности. Но только в том случае, если супруг участвует в обеспечении этих детей, то есть платит алименты (согласно разъяснениям, данным в письме ФНС от 17 сентября 2013 года № БС-4-11/16736@).

Пример

Например, у Марины есть двое детей до 18 лет от первого брака и они живут с ней. Она вышла замуж второй раз за Андрея. У него есть также двое несовершеннолетних детей от прошлого брака. Они живут со своей мамой, но Андрей платит на них алименты.

В таком случае и Марина, и Андрей могут получать вычет по НДФЛ и дополнительный доход на четверых детей в размере:

(1400 + 1400 + 3000 + 3000) × 13% = 1144 рублей в месяц каждый.

То есть, зарплата обоих каждый месяц будет больше на эту сумму, чем была бы без оформления вычетов. Такую «прибавку» они будут получать до того, как суммарно величина заработной платы каждого нарастающим итогом не достигнет 350 000 рублей в расчетном году или возраст детей не достигнет 18 или 24 лет (в случае очного обучения).

Также, если отец (первый муж Марины) платит ей алименты на детей, он тоже может получать на них налоговый вычет.

Таким образом, на каждого ребенка льготу могут получать одновременно четверо взрослых (отец, мать, отчим, мачеха).

Такая ситуация справедлива по той причине, что на налоговый вычет имеют право лица, которые участвуют в обеспечении своих детей. Алименты в данном случае являются подтверждением такого участия.

Сроки подачи заявления

Для получения стандартного вычета сотрудник должен подготовить специальное заявление, которое в дальнейшем передается работодателю. Существует 2 вариант его подачи:

- в процессе трудоустройства. Одновременно с заявлением гражданин должен предоставить документ, в котором отражены его доходы, полученные с начала года. Это необходимо в том случае, если до трудоустройства работник осуществлял свою профессиональную деятельность в другой организации;

- при возникновении права на двойной вычет по НДФЛ. Это обстоятельства подразумевает собой отказ одного из родителей от льготы, рождение ребенка у матери-одиночки и т.д.

Нужно ли каждый год писать?

Заявление данного вида составляется только один раз — при приеме на работу, или в момент приобретения права на получение льготы в двойном размере. Ежегодное переоформление документации — необязательная процедура.

Исключением являются ситуации, при которых произошли изменения в жизни сотрудника, касающиеся порядка предоставления льготы.

К таковым можно отнести:

- рождение второго ребенка;

- бракосочетание;

- гибель супруга.

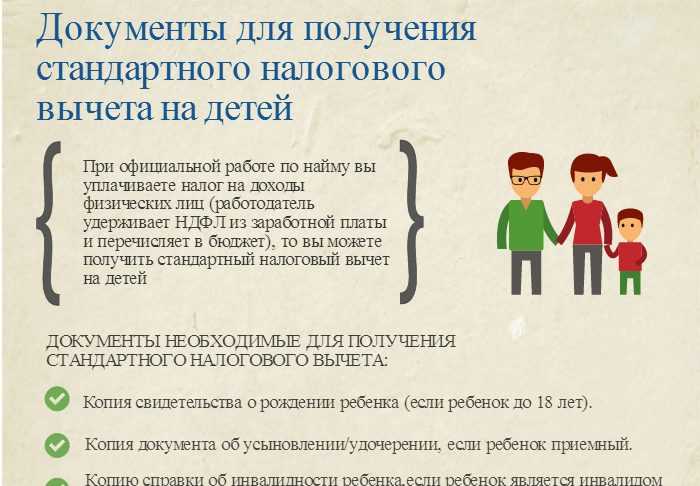

Какие документы нужно приложить?

Для получения данного вида материальной помощи работник должен предоставить не только заявление, но и пакет сопутствующей документации. Перечень бумаг зависит от конкретной ситуации.

Для получения права на льготу гражданин должен собрать такие бумаги:

свидетельство о рождении ребенка, на которого он получает вычет.

Обязательным условием для родителя-одиночки является наличие в графе с информацией о втором родителе прочерка;

- справка формы № 25. Ее получают в ЗАГСе в тех случаях, если отец малышка указывается со слов его матери;

- свидетельство, подтверждающее факт гибели второго родителя;

- судебное решение, выступающее в роли подтверждения того, что один из родителей лишен родительских прав;

- копии некоторых страниц паспорта (тех, на которых присутствует информация о семейном положении);

- бумаги, которыми устанавливается право опеки;

- справка 2-НДФЛ, полученная с места предыдущего трудоустройства.

Список документов в каждом случае разный. Его состав зависит от наличия у льготника определенной бумаги.

Если ребенок достиг возраста 18 лет, но обучается на очной основе, его родитель также может претендовать на удвоенный вычет.

Для этого необходимо предоставить документ из учебного заведения. Он выступает в качестве подтверждения, что ребенок действительно проходит в нем обучение.

При наличии инвалидности подготавливается документ МСЭ.

Если в полной семье один опекун отказывается от вычета, а второй хочет получать двойной, первый должен составить заявление. В ней должен отражаться факт его отказа от льготы. Также необходимо подготовить справку 2-НДФЛ.

Сумма вычета

Налоговый вычет не может превышать суммы, которую вы выплатили в бюджет. Но есть лимиты.

Максимальная сумма расходов на образование ребенка для получения вычета составляет 50000 рублей. То есть вернуть можно не более 6 500 р. (50000*13%).

Например, отец оплатил курсы за ребенка на 15 000 р., он может заявить к вычету всю сумму. Мать внесла оплату за обучение дочери в вузе в размере 150 000 р. – это больше лимита. Она может заявить к вычету не более 50 000 р.

Если детей двое, то лимит действует для каждого ребенка отдельно.

50000 рублей – это общая сумма вычета, которая может быть заявлена обоими родителями на одного ребенка.

Например, в семье двое детей. Мать может получить за них вычет в пределах 100 000 рублей в год. Если вычет заявят оба родителя, каждый получит до 50 000 рублей.

В отношении расходов на обучение, оплаченных с 1 января 2024 года, применяется вычет в размере 110 000 р. на каждого ребенка.

| Было | Стало | |

| Размер вычета | 50 000 | 110 000 |

| Сумма к возврату | 6 500 | 14 300 |

С 2024 года если за обучение ребенка заплатили меньше 110 тыс.р., вычет предоставят в размере фактических расходов; больше 110 тыс.р. — вычет составит 110 тыс.р.

В любом случае налоговики не вернут больше, чем они получили в виде налогов.

Если обучение было оплачено в 2023 году, а официально работать гражданин начал только в 2024-м, НДФЛ ему не вернут.

Вычет не накапливается и не переносится на следующий год.

Если вы оплатили обучение в 2024 году на сумму 150 000 рублей, то к вычету можно заявить только 110 000 рублей. Остаток в 40 000 рублей на следующий год не переносится.

К каким видам дохода может быть применена налоговая льгота

Вычет стандартного типа может быть применен в отношении:

- Заработной платы, а также другие виды выплат от

работодателя, включая премии, больничные, отпускные и материальную

помощь; - Заработок со срочного договора;

- Доход от сдачи недвижимости в аренду по

официальному договору; - Доход по договору ГПХ.

При получении доходов, которые освобождены от подоходного налога

частично, суммируют их облагаемые налогом части. В том числе:

- Суточные по командировкам: по России — от 700

рублей, за рубежом — от 2 500 рублей; - Подарки, стоимость которых за весь год превысила

4 тысячи рублей; - Пособие на ребенка при рождении или усыновлении—

от 50 тысяч; - Любые виды финансовой помощи — от 4 тысяч.

В какие сроки подается заявление

Работодатель должен предоставлять вычет работнику после оформления им необходимого заявления. Обычно, это происходит в момент поступления того на работу в организацию. Если работник не предоставил необходимые документы, то работодатель по собственной инициативе не имеет права устанавливать тому детский вычет.

Но может возникнуть ситуация, при которой сотрудник предоставил документы по вычету не сразу, а намного позднее. Например, через 2-3 месяца или к концу года. В этом случае льгота должна предоставляться не с момента передачи подтверждающих документов, а с начала отчетного года (либо работы в компании, если он пришел в том же году). Такой позиции придерживается Минфин в своем письме от 18.04.2012 № 03-04-06/8-118. При этом налог с начала периода должен быть пересчитан.

Если сотрудник предоставляет документы в следующий календарный год, то за пропущенный период вернуть налог он имеет право самостоятельно, собрав необходимый пакет документов и передав его в налоговую вместе с декларацией 3-НДФЛ.

Внимание! Писать заявление ежегодно нет необходимости при соблюдении следующих условий. Изначально, НК не содержит такого требования

Но если в бланке был указан конкретный год, в течение которого необходимо оформлять вычет, то по его истечении данный документ нужно будет подать вновь.

Кроме этого оформлять заявления вновь потребуется в случае, если были внесены изменения в НК, и в результате них изменился размер вычета. Поскольку обычно в заявлении указывается его сумма на каждого ребенка, то необходимо будет его переписать с учетом произошедших изменений.