Как рассчитать налог на землю: инструкция и реальные примеры

Чтобы правильно рассчитать земельный налог, нужно учесть 3 фактора:

- Какова кадастровая стоимость земли.

- К какой категории принадлежит земля.

- Как долго земля находится в собственности в отчетном году (весь год или несколько месяцев).

Кадастровая стоимость земли

Узнать такую информацию можно несколькими способами:

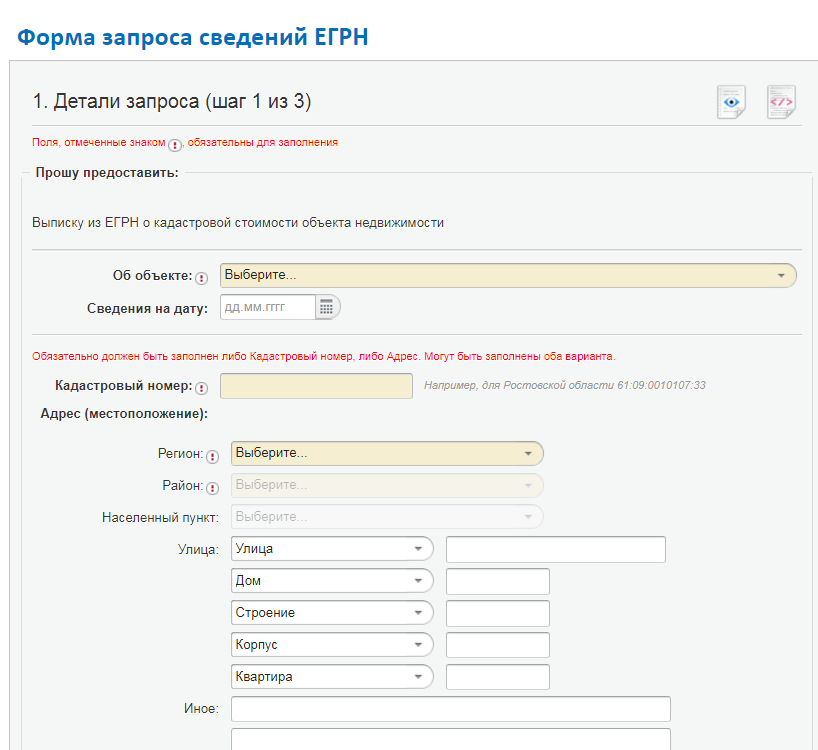

- Личное обращение в местное отделение Росреестра (Кадастровой палаты) – нужно заказать выписку из ЕГРН. Она изготавливается в течение 3 рабочих дней. Чтобы ее получить, необходимо взять паспорт и документы на землю. На месте оплачивается госпошлина в сумме 400-500 рублей (разная по разным регионам). Такой документ не только содержит информацию о стоимости, но также удостоверяет, что участок не состоит в обременении (залог, арест, судебные претензии третьих лиц и т.п.).

- Если нет возможности ехать в ведомство, можно отправить копии всех документов по почте и вложить опись, в которой описать количество документов, название и вид (оригинал или копия).

- Наконец, если нужно просто получить сведения о стоимости участка, сделать это можно онлайн, зайдя на сайт Росреестра и введя данные по своему участку (номер нужно взять из кадастрового паспорта)

Категория земли

Чтобы узнать категорию земли (например, в случае с дачами часто это «земля населенных пунктов»), а также вид использования, можно использовать 2 возможности:

- Заказать выписку из ЕГРН.

- Уточнить в кадастровом паспорте на свой земельный участок (на рисунке выделено красным).

Благодаря этой информации можно определить налоговую ставку: в большинстве случаев она будет 0,3% от кадастровой стоимости, а иногда – 1,5%.

Срок владения участком

Этот параметр нужно учесть только тем владельцам, которые приобрели участок менее года назад. Отчетный (налоговый) период составляет предыдущий календарный год с 1 января по 31 декабря. При этом для оплаты земельного налога физическое лицо учитывает только количество полных месяцев владения.

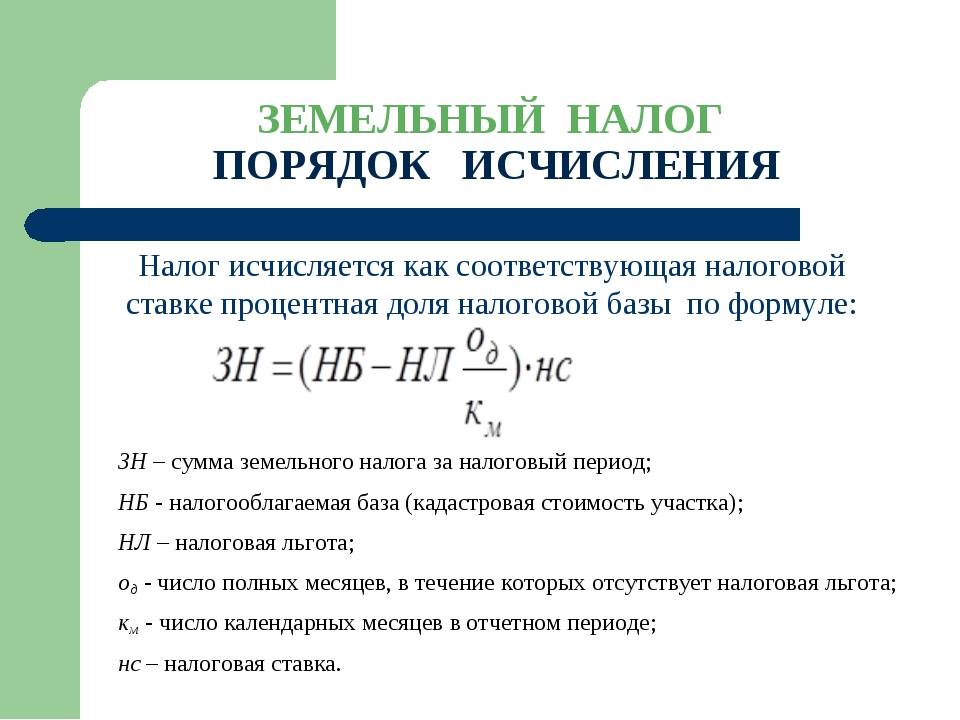

Формула расчета земельного налога

Таким образом, общая формула, по которой можно рассчитать величину налога на землю, определяется простым произведением кадастровой стоимости на ставку (обычно 0,3%):

А в случае с недавно приобретенным земельного участком нужно сделать пересчет на количество полных месяцев владения. При этом отсчет начинается с того дня, когда участок был зарегистрирован на собственника в Росреестре (т.е. дата реальной покупки, оплаты и подписания договора в данном случае не играет роли).

Примеры расчета

Все примеры оплаты сводятся к 2 случая:

- За полный год: участок был приобретен в 2017 году. В 2024 году плательщик должен внести налог за полный 2018 год. Кадастровая стоимость составляет 2,5 млн рублей. Земля относится к категории «земли населенных пунктов», предназначена только для личного хозяйства (дача). Поэтому ставка 0,3%. Соответственно, земельный налог составит 0,3%*2,5 млн = 7500 рублей.

- За неполный год: участок был куплен в мае 2016 года, а сделка зарегистрирована в Росреестре 1 июня 2016 года. Кадастровая стоимость 2,5 млн рублей, категория «земли населенных пунктов», назначение – для личного хозяйства. Соответственно, в текущем 2017 году гражданин обязан уплатить только за полные месяцы пользования (6 месяцев начиная с июля 2016 года). Налог составит: (0,3%*2,5млн/12 месяцев)*6 месяцев = 3750 рублей.

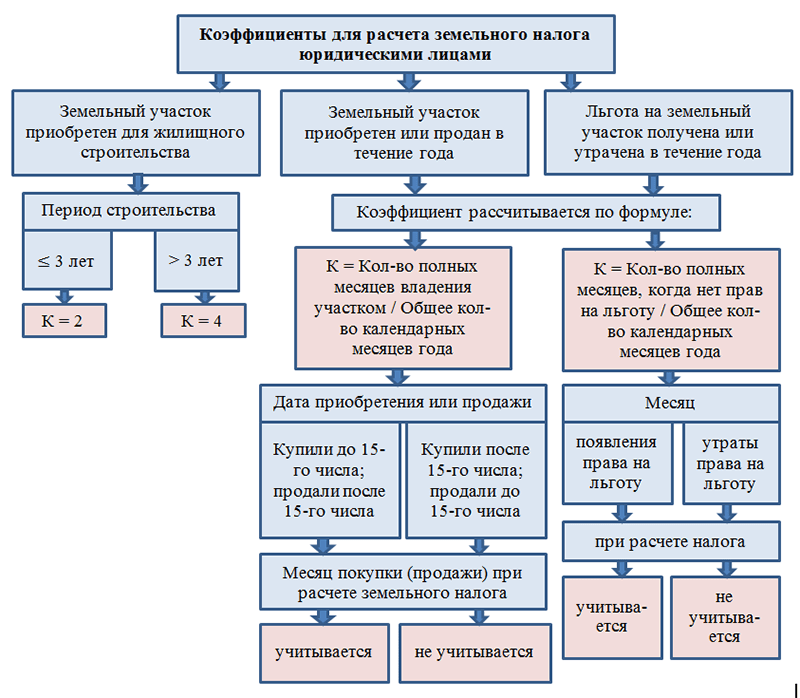

Повышающие коэффициенты при строительстве домов

Уточнены условия применения повышающих коэффициентов при расчете налога в случае строительства:

- жилого дома (кроме ИЖС) или многоквартирного дома (МКД);

- жилого дома (ИЖС);

- на основании договора о комплексном развитии территории

Жилищное строительство, кроме ИЖС

Речь идет о порядке расчета налога с применением повышающих коэффициентов для участков, приобретенных или предоставленных в собственность гражданам и организациям на условиях жилищного строительства. При этом результатом строительства является жилой дом или МКД. Уточнено, что применение коэффициентов «завязано» на регистрации прав на такой объект или любое помещение в нем (ранее – построенный объект).

Под коэффициентами здесь имеются в виду повышающие коэффициенты 2 и 4, а также коэффициент 1.

Коэффициент 2 при расчете налога применяется в течение трех лет начиная с даты регистрации прав на участки вплоть до регистрации прав на построенные жилой дом (МКД) или любое помещение нем.

При этом в случае регистрации прав на дом (помещение) до истечения трехлетнего срока сумма налога, рассчитанного за период применения коэффициента 2, пересчитывается с коэффициентом 1.

Коэффициент 4 при расчете налога применяется в течение периода, превышающего три года с даты регистрации прав на земельные участки, вплоть до даты регистрации прав на построенные жилой дом (МКД) или любое помещение в указанном нем.

Кроме того, закреплен порядок расчета налога, если разрешенное использование участков, предусматривающее жилищное строительство, установлено после регистрации прав на участки. Налог рассчитывается с применением коэффициентов начиная с 1-го числа месяца, следующего за месяцем внесения в ЕГРН сведений о разрешенном использовании.

ИЖС

Уточнено, что применение коэффициента «завязано» на регистрации прав на такой жилой дом или любое помещение в нем (ранее – построенный объект).

Здесь речь идет о повышающем коэффициенте 2.

Коэффициент 2 при расчете налога применяется по истечении 10 лет с даты регистрации прав на земельные участки вплоть до регистрации прав на построенные жилой дом или помещение в нем.

Закреплен порядок расчета налога, если разрешенное использование участков, предусматривающее ИЖС, установлено после регистрации прав на участки. Налог рассчитывается с применением коэффициента начиная с 1-го числа месяца, следующего за месяцем внесения в ЕГРН сведений о разрешенном использовании.

Строительство на основании договора о комплексном развитии территории

Установлен порядок расчета налога с применением повышающих коэффициентов для жилищного строительства на основании договора о комплексном развитии территории (заключенного в соответствии с законодательством о градостроительной деятельности). Налог рассчитывается в порядке, аналогичном установленному абз. 1 и 2 п. 15 ст. 396 Налогового кодекса РФ (для жилищного строительства), начиная с даты выдачи разрешения на строительство жилых домов (МКД).

Подтверждение: пп. «з», «и», «к» п. 115 ст. 2, ч. 3 ст. 13 Федерального закона № 389-ФЗ от 31 июля 2023 г.

Как было ранее (до 1 января 2024 года):

Порядок расчета налога с применением повышающих коэффициентов не учитывает случай, когда разрешенное использование участков, предусматривающее жилищное строительство (ИЖС), установлено после регистрации прав на участки.

Порядок расчета налога с применением повышающих коэффициентов не был установлен для жилищного строительства на основании договора о комплексном развитии территории.

Об изменениях по другим налогам, которые вступят в силу с 1 января 2024 года, смотрите справочные таблицы системы «Мое дело Бюро», в том числе:

– «Основные изменения законодательства, вступающие в силу с начала 2024 года (НДФЛ)»;

– «Основные изменения законодательства, вступающие в силу с начала 2024 года (страховые взносы)»;

– «Основные изменения законодательства, вступающие в силу с начала 2024 года (налог на имущество организаций)»;

–«Основные изменения законодательства, вступающие в силу с начала 2024 года (ПСН)»;

– «Основные изменения законодательства, вступающие в силу с начала 2024 года (транспортный налог)»;

–«Основные изменения законодательства, вступающие в силу с начала 2024 года (налог на имущество физических лиц)».

Бонусы и льготы для определенных категорий организаций

В рамках новых изменений земельного налога 2024 года предусмотрены ряд бонусов и льгот для определенных категорий организаций. Это позволяет снизить финансовую нагрузку на предприятия и способствует их развитию.

Одна из главных льгот предоставляется малым и средним предприятиям. Такие организации получают существенное снижение ставки земельного налога. Величина скидки зависит от объема выпускаемой продукции или оказываемых услуг, а также от численности работников.

Также среди льготных категорий предприятий выделяются социальные и культурные учреждения. Они освобождаются полностью от уплаты земельного налога, что помогает им удерживать финансовую устойчивость и обеспечивать качественное предоставление услуг населению.

Важное дополнение к земельному налогу 2024 года касается агрохолдингов и фермерских хозяйств. Для них предусмотрена система льгот по налогу на землю, связанная с развитием сельскохозяйственного производства и увеличением площадей земельных угодий

Одна из главных целей новых правил земельного налога — стимулировать инновационные предприятия. В этой связи, стартапы и научно-исследовательские центры получают льготы, снижающие затраты на землю. Это позволяет развивать новые технологии и привлекать инвесторов в сектор высоких технологий.

В области энергетики также предусмотрены особые условия для организаций, занимающихся производством энергии из возобновляемых источников. Они могут рассчитывать на снижение ставки земельного налога при условии развертывания соответствующих экологически чистых технологий.

Политика льгот и бонусов имеет целью стимулирование различных отраслей экономики и повышение конкурентоспособности предприятий. Это важный шаг к созданию комфортных условий для предпринимательства и развития бизнеса в России.

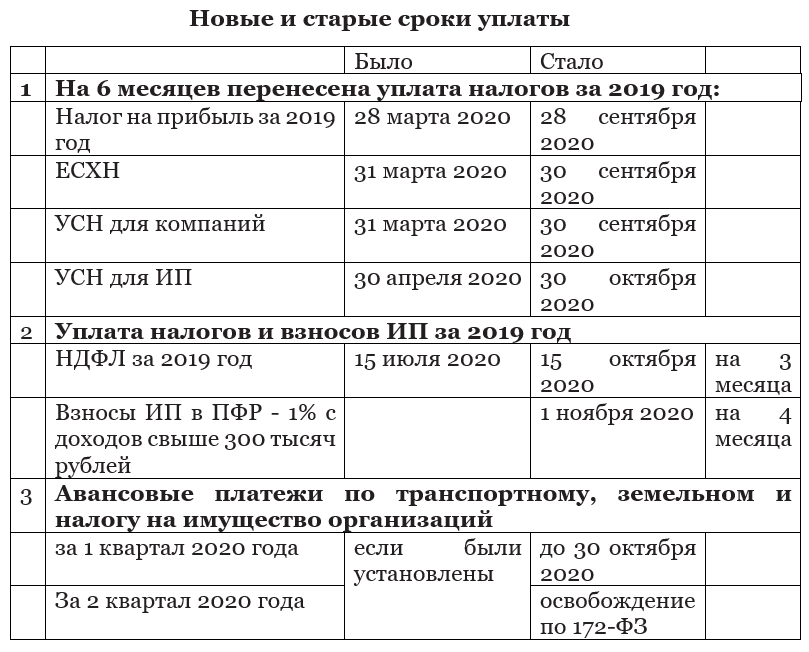

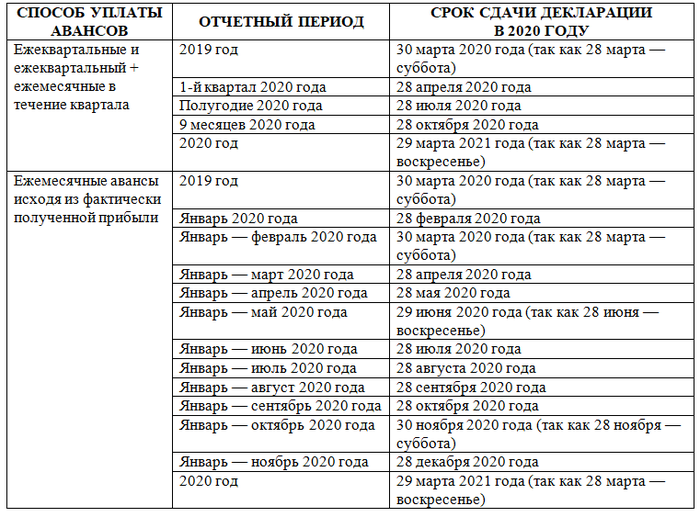

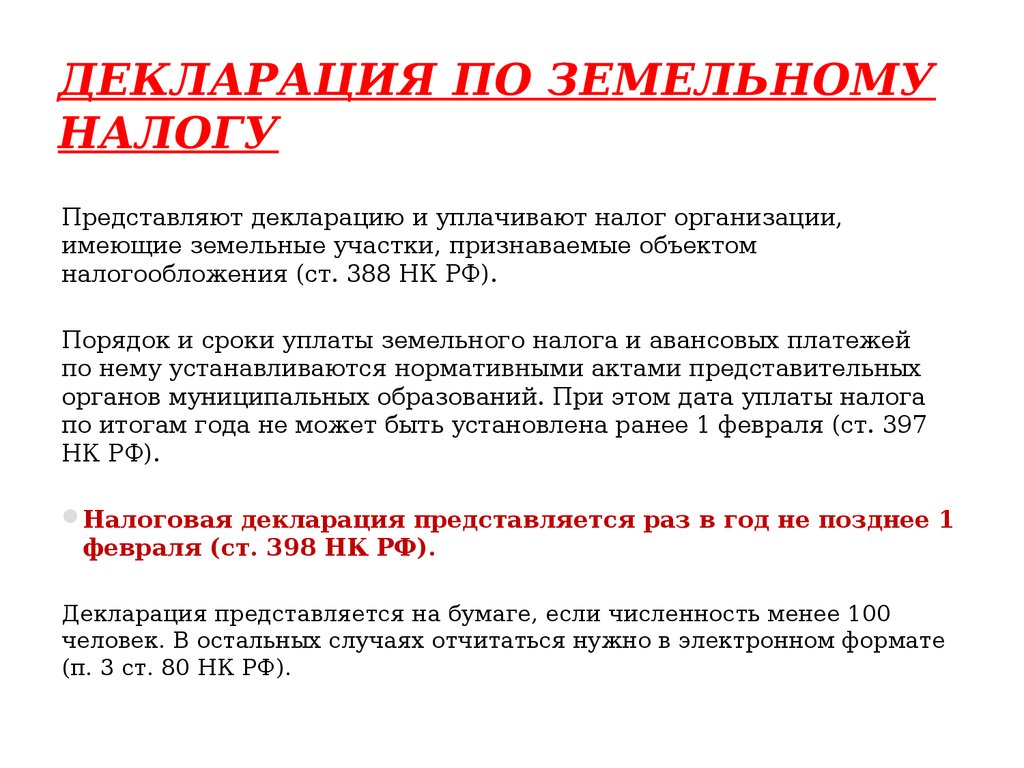

Земельный налог за 1 квартал 2023 года — расчет и уплата

Изменился ли порядок уплаты аванса по налогу на землю в 2023 году

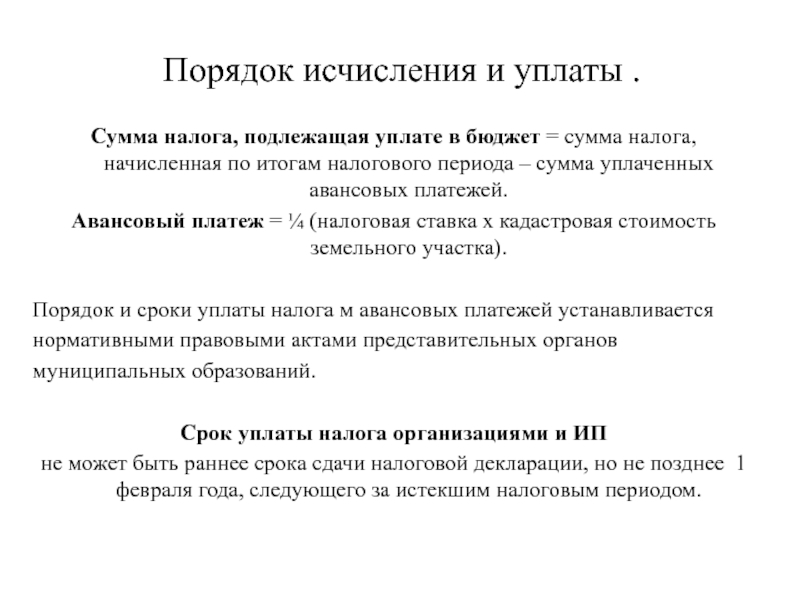

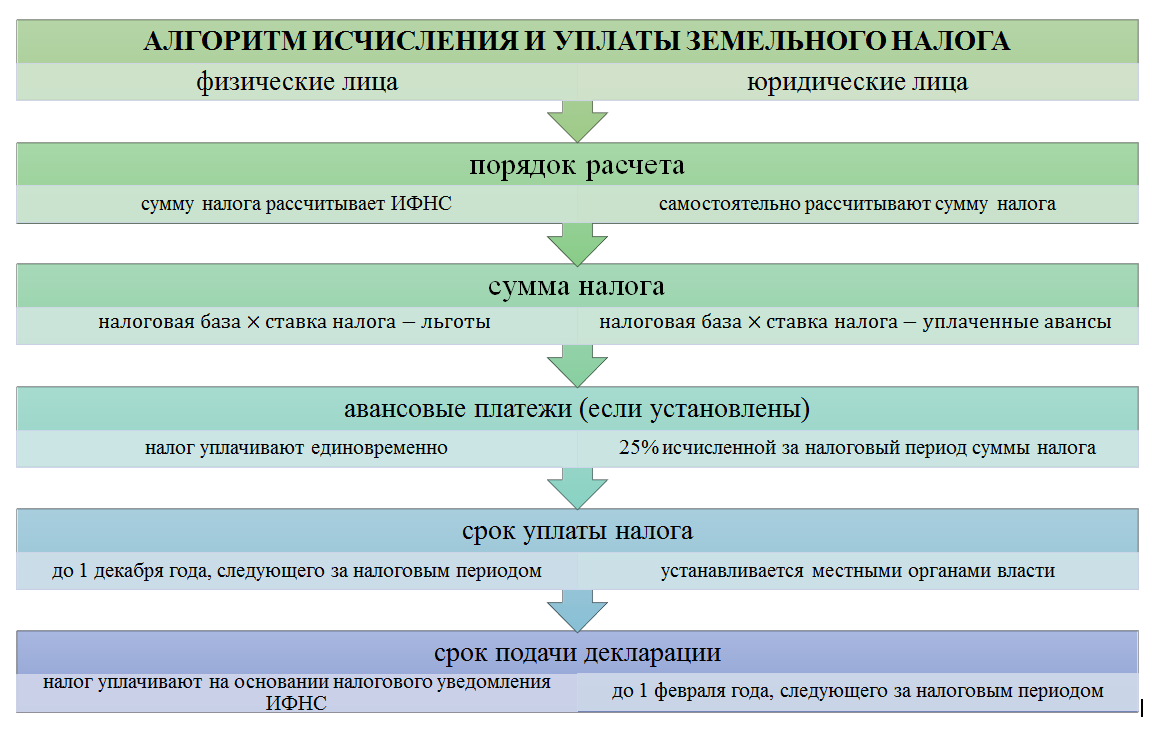

Начиная с земельного налога за 2020 год отменено его декларирование. При этом юрлица должны получать от налоговой сообщения с рассчитанной суммой годового платежа. Однако это не означает, что им больше не требуется рассчитывать налог самостоятельно. Эта обязанность сохраняется за организациями и далее. Ведь уплату авансовых платежей в течение года (если таковые установлены местными властями) никто не отменял. А значит, нужно знать сумму. Что касается сообщения от налоговой, то оно носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

Важно! Рекомендации от КонсультантПлюсСравните сумму налога, исчисленную инспекцией, с суммой, которую вы рассчитали и уплатили.Если они равны, значит, налог был рассчитан и уплачен правильно.Если суммы различаются, проверьте. Подробнее см

в Готовом решении . Пробный доступ к системе можно получить бесплатно.

Рассчитывается аванс в привычном нам порядке. А вот правила уплаты с 2023 года новые. Теперь все налоги, включая земельный, уплачиваются с единого налогового счета . В этой связи изменился порядок оформления платежных поручений. Он зависит от того, уплачиваете ли вы налоги посредством ЕНП с подачей уведомлений или платите налоги отдельными платежками , которые выступают в качестве уведомлений.

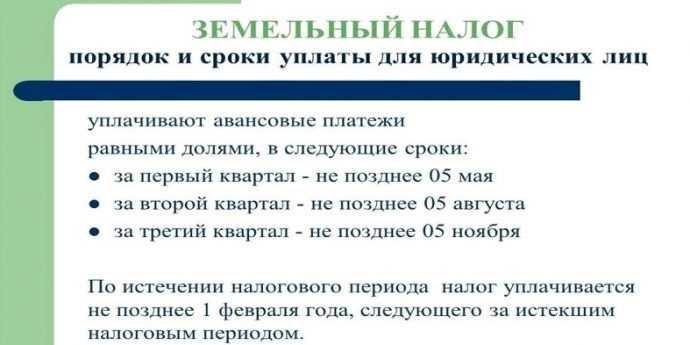

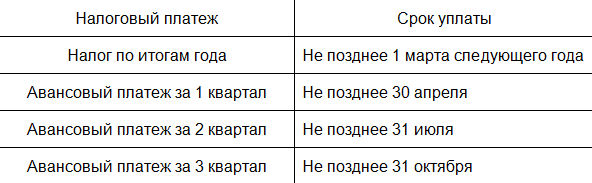

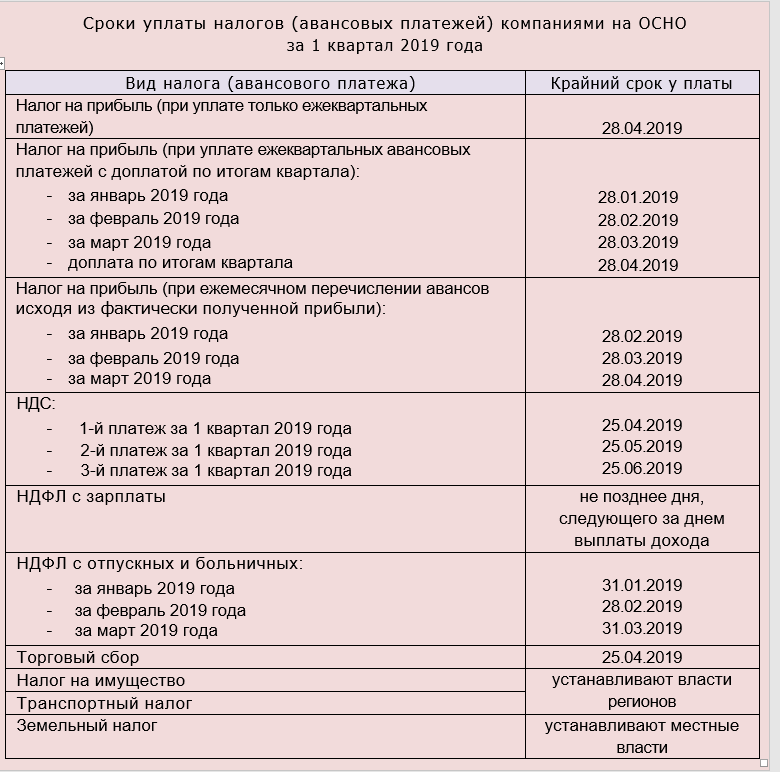

Изменились и сроки уплаты:

- для налога по итогу года крайний срок 28 февраля;

- для авансов — 28 число месяца, следующего за истекшим кварталом, то есть за 1 квартал — 28.04.2023, за 2 квартал — 28.07.2023, за 3 квартал — 30.10.2023 (перенос с выходного 28 октября).

Поскольку земельный налог не декларируется, перед его уплатой посредством ЕНП придется подавать уведомление:

- об исчисленном налоге — до 25 февраля следующего года;

- о сумме авансов — до 25 числа месяца, следующего за истекшим кварталом, то есть до 25.04.2023 для авансового платежа за 1 квартал, 25.07.2023 для авансового платежа за 2 квартал и 25.10.2023 для авансового платежа за 3 квартал соответственно.

4 основных действия по расчету и уплате земельного налога за 1 квартал 2023 года

Чтобы рассчитать и уплатить земельный налог за 1 квартал 2023 года, вам необходимо:

- Узнать кадастровую стоимость земельного участка (КСЗ) на 01.01.2023 по данным Росреестра.

- Уточнить ставку земельного налога (СЗН) по актуальной редакции нормативного акта местных органов (это можно сделать на сайте ФНС в разделе «Справочная информация о ставках и льготах по имущественным налогам» );

- Рассчитать сумму земельного налога (ЗН) за 1 квартал по формуле:

Важно! Разъяснения от КонсультантПлюсЕсть ситуации, когда земельный налог (авансовые платежи) нужно считать в особом порядке, например:земля была в собственности неполный год (п. 7 ст

396 НК РФ);участок находится одновременно в нескольких муниципальных образованиях либо одновременно на территории муниципального образования и города федерального значения (Москвы, Санкт-Петербурга, Севастополя) (п. 1 ст. 391 НК РФ);по участку поменялась кадастровая стоимость в течение года из-за изменения его характеристик (п. 1.1 ст. 391, п. 7.1 ст. 396 НК РФ);земля предназначена для жилищного строительства (п. п. 15, 16 ст. 396 НК РФ);у вас есть право на льготы (п. 2 ст. 387, п. 5 ст. 391, п. 10 ст. 396 НК РФ). Узнать порядок расчета налога в указанных случах вы можете в Готовом решении , получив бесплатный пробный доступ к системе.

Заполнить платежное поручение на перечисление ЗН и передать его в банк.

Заполнить платежки с учетом всех актуальных требований вам помогут образцы от КонсультантПлюс, посмотреть которые можно бесплатно, оформив пробный доступ:

Если земельный участок сдается в аренду

Обстоятельства дела

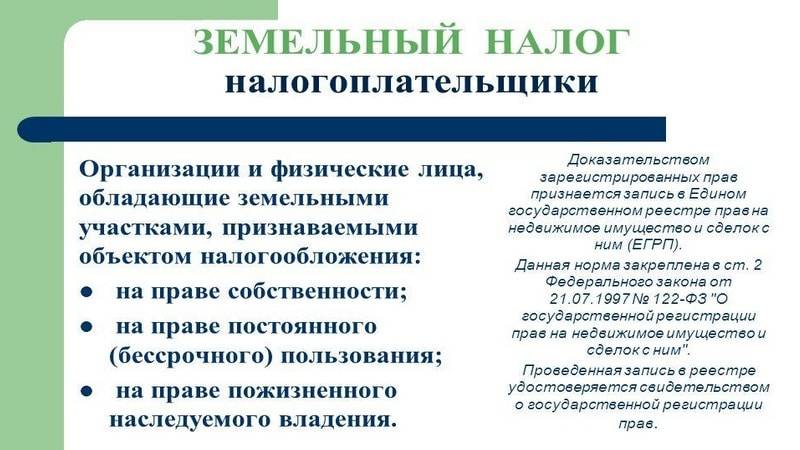

По результатам камеральной проверки уточненной декларации по земельному налогу за 2018 год, представленной обществом (ООО), налоговый орган вынес решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения. ООО был доначислен земельный налог в размере более 500 тыс. руб., начислены пени и штраф по НК РФ (Определение ВС РФ от 03.02.2021 № 309‑ЭС20-23050 по делу № А60-69885/2019).

Налоговики сочли неправомерным применение обществом в отношении земельного участка, находящегося в собственности ООО и отнесенного к землям населенных пунктов с видом разрешенного использования «для ведения личного подсобного хозяйства», пониженной ставки 0,3 %. Налоговым органом сделан вывод, что в отношении данного земельного участка абз. 5 НК РФ не применяется, земельный налог на основании НК РФ подлежит исчислению по ставке 1,5 % от кадастровой стоимости земельного участка.

Позиция налогоплательщика

Налогоплательщик считает, что налоговиками не учтено, что спорный земельный участок передан в аренду сельхозпроизводителям и используется для выращивания сельскохозяйственной продукции, то есть по целевому назначению. При этом при сдаче в аренду общество прибыли не получает, то есть в коммерческих целях земельный участок не использует. Следовательно, при исчислении земельного налога правомерно применялась пониженная ставка 0,3 %.

Решения судов

Налогоплательщик обжаловал данное решение в судебном порядке, поскольку досудебное урегулирование не помогло.

Решением Арбитражного суда Свердловской области в удовлетворении заявленного требования отказано. Постановлением Семнадцатого арбитражного апелляционного суда решение суда оставлено без изменения. АС УО принятые по делу судебные акты оставил без изменения.

Позиция Верховного суда

Верховный суд отказал налогоплательщику и признал правоту налогового органа, приведя следующие аргументы.

На основании Решения думы Белоярского городского округа от 29.11.2006 № 96 налоговая ставка в размере 0,3 % от кадастровой стоимости применяется в отношении земельных участков, используемых по назначению в соответствии с видом разрешенного использования, приобретенных (предоставленных) для ведения личного подсобного хозяйства, садоводства, огородничества, а также для ведения дачного хозяйства. Руководствуясь положениями НК РФ, ГрК РФ, ЗК РФ в совокупности с нормами Федерального закона от 07.07.2003 № 112‑ФЗ «О личном подсобном хозяйстве», суды учли, что для земельных участков, приобретенных (предоставленных) для ведения личного подсобного хозяйства, садоводства или огородничества, применение пониженной ставки, предусмотренной НК РФ, допускается при условии, если указанные земельные участки не используются в предпринимательской деятельности.

Установив, что общество является коммерческой организацией, а земельный участок получен им в качестве взноса в уставный капитал и сдается в аренду, суды пришли к выводу, что налогоплательщиком не исполнены условия для предоставления налоговой льготы.

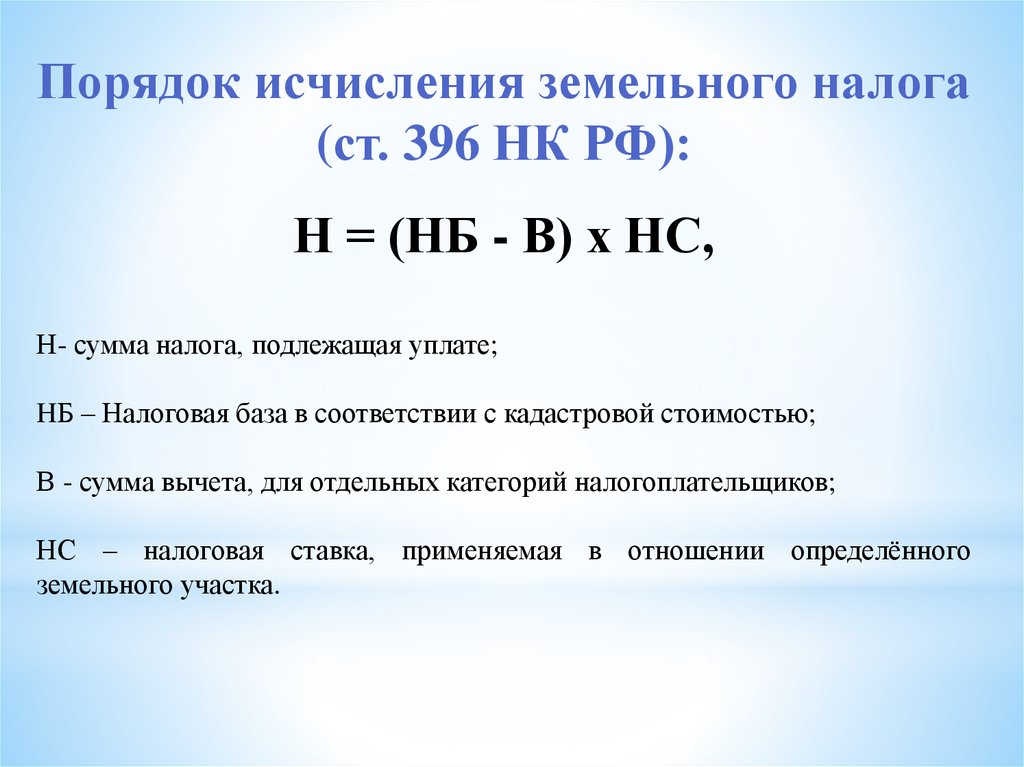

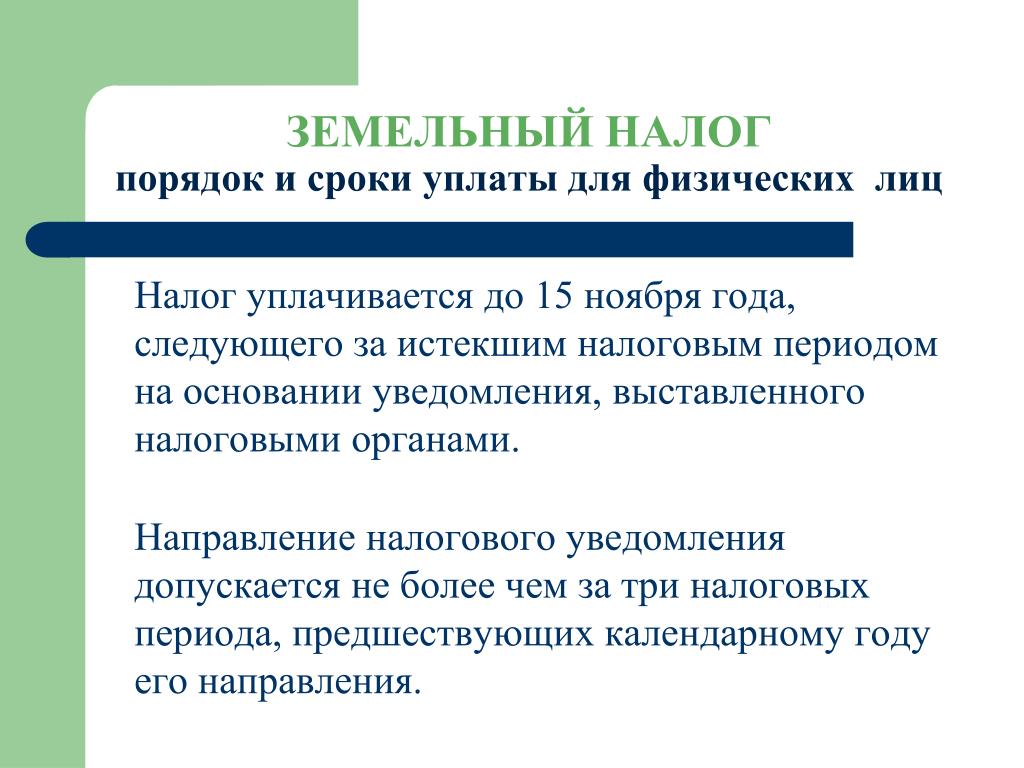

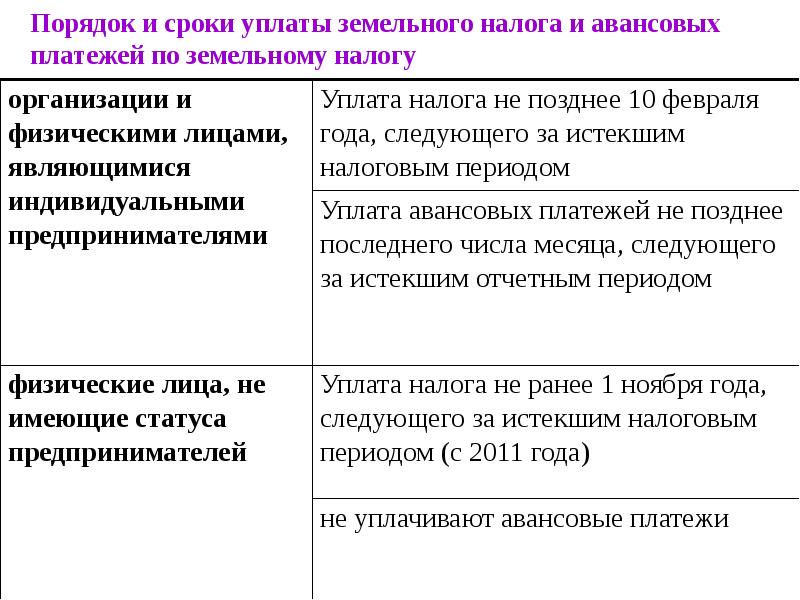

Сроки уплаты земельного налога

Срок уплаты налога на землю физическим лицам в 2024 году определяется следующим правилом:

Совершить оплату по квитанции можно в филиале банка России или онлайн.

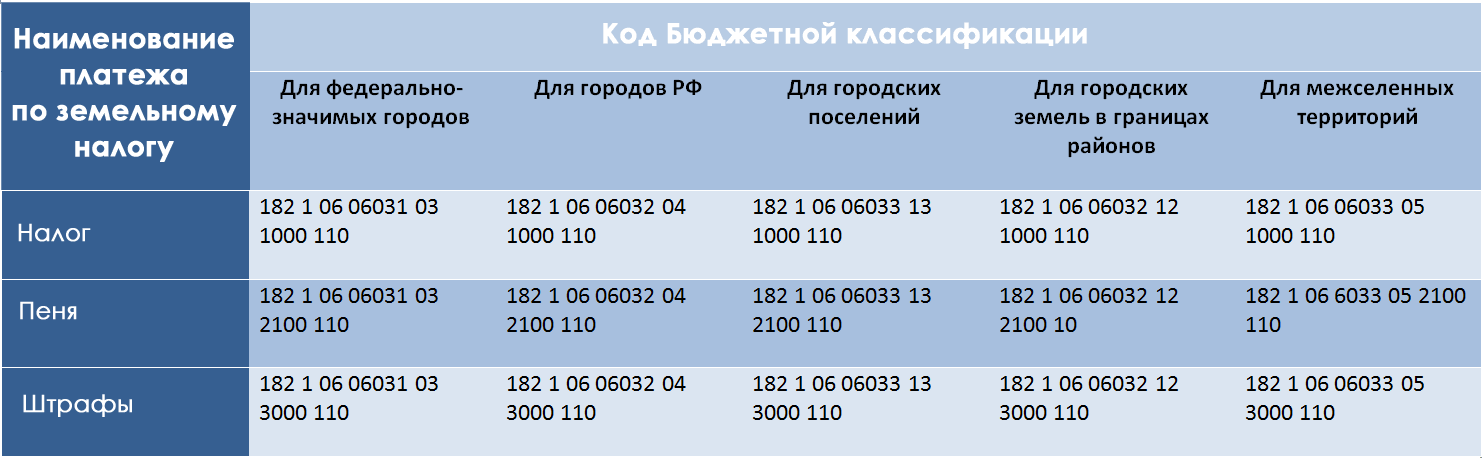

КБК земельного налога для физических лиц являются важной частью совершения оплаты данного платежа. Неправильно вписав коды бюджетной классификации, налогоплательщик рискует направить свои денежные средства не туда

Коды бюджетной классификации для оплаты ЗН указаны в таблице ниже:

| НАЛОГ | КБК |

|---|---|

| Земельный налог, взимаемый в границах внутригородских муниципальных образований городов федерального значения (Москва, Санкт-Петербурга, Севастополь) | 182 1 06 06031 03 1000 110 |

| Земельный налог, взимаемый в границах городских округов | 182 1 06 06032 04 1000 110 |

| Земельный налог, взимаемый в границах городских округов с внутригородским делением | 182 1 06 06032 11 1000 110 |

| Земельный налог, взимаемый в границах внутригородских районов | 182 1 06 06032 12 1000 110 |

| Земельный налог, взимаемый в границах городских поселений | 182 1 06 06033 13 1000 110 |

| Земельный налог, взимаемый в границах межселенных территорий | 182 1 06 06033 05 1000 110 |

| Земельный налог, взимаемый в границах сельских поселений | 182 1 06 06033 10 1000 110 |

Скачать все КБК 2018 года

КБК для уплаты пени по земельному налогу:

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах внутригородских муниципальных образований городов федерального значения (Москва, Санкт-Петербурга, Севастополь) | пени | 182 1 06 06031 03 2100 110 |

| проценты | 182 1 06 06031 03 2200 110 | |

| штрафы | 182 1 06 06031 03 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах городских округов | пени | 182 1 06 06032 04 2100 110 |

| проценты | 182 1 06 06032 04 2200 110 | |

| штрафы | 182 1 06 06032 04 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах городских округов с внутригородским делением | пени | 182 1 06 06032 11 2100 110 |

| проценты | 182 1 06 06032 11 2200 110 | |

| штрафы | 182 1 06 06032 11 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах внутригородских районов | пени | 182 1 06 06032 12 2100 110 |

| проценты | 182 1 06 06032 12 2200 110 | |

| штрафы | 182 1 06 06032 12 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах городских поселений | пени | 182 1 06 06033 13 2100 110 |

| проценты | 182 1 06 06033 13 2200 110 | |

| штрафы | 182 1 06 06033 13 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах межселенных территорий | пени | 182 1 06 06033 05 2100 110 |

| проценты | 182 1 06 06033 05 2200 110 | |

| штрафы | 182 1 06 06033 05 3000 110 | |

| Пени, проценты, штрафы по земельному налогу, взимаемому в границах сельских поселений | пени | 182 1 06 06033 10 2100 110 |

| проценты | 182 1 06 06033 10 2200 110 | |

| штрафы | 182 1 06 06033 10 3000 110 |

Последние изменения в налогообложении

Законодательство совершенствуется, в связи с этим ежегодно происходят его корректировки. Введены изменения и в текущем году.

Поправки в земельном налогообложении:

- при увеличении размера ЗН в результате пересчёта сведений прошлых лет доплачивать не придётся (ст. 52 НК, п. 2.1);

- выплаты не могут быть увеличены за год более чем на 10 % (за исключением затяжного строительства) (ст. 396 НК, п. 17);

- предоставление льготы семьям с тремя и более детьми (ст. 391 НК);

- при заявке на льготу не нужно подавать документы, подтверждающие право на неё. Достаточно указать в заявлении реквизиты этого документа;

- изменение кадастровой стоимости учитывается с даты внесения корректировки в ЕГРН (Едином государственном реестре недвижимости) (ст. 391 НК).

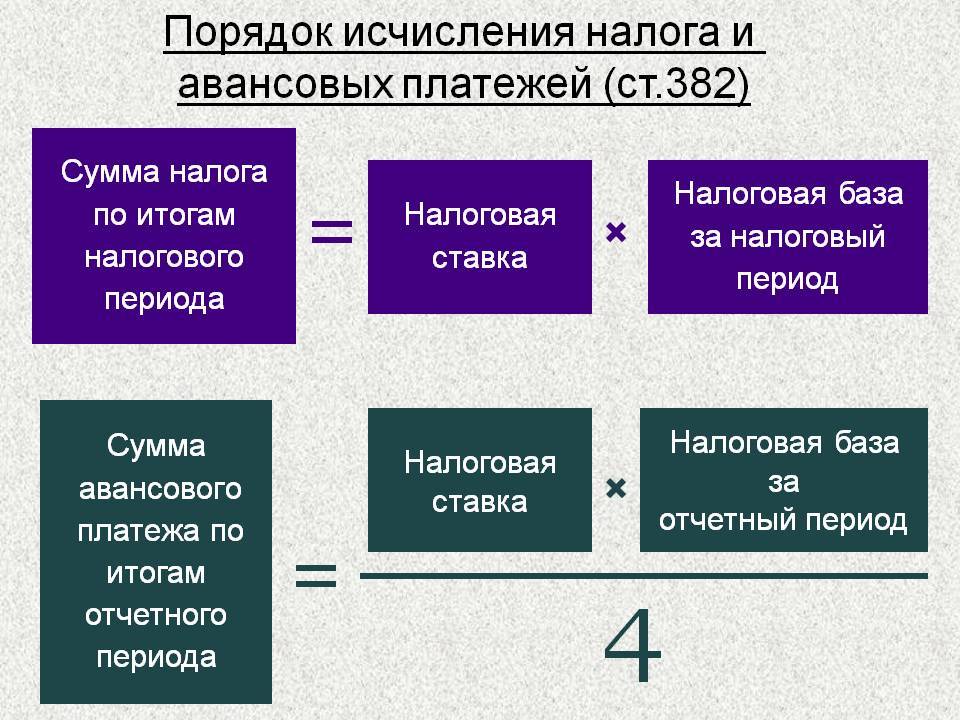

Оплата налога на основе авансовой системы

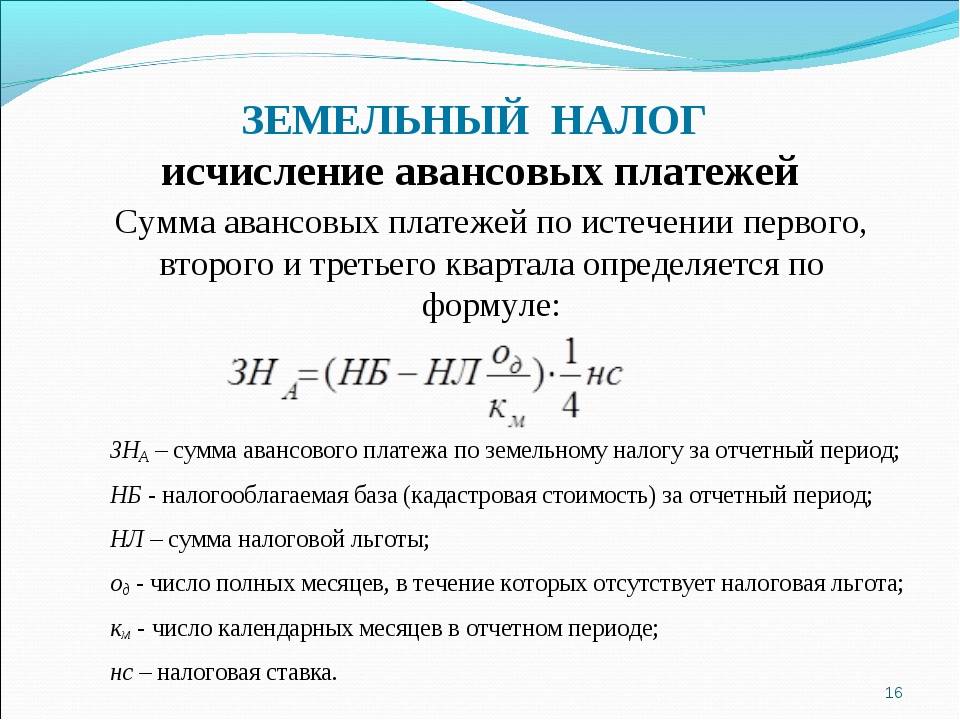

Авансовый платеж – это величина налога, которую налогоплательщик должен уплатить за базовый период. Авансовый платеж по налогу на землю равен ¼ от общей суммы налога и предполагает поквартальную уплату. Именно поэтому самыми важными вопросами при расчете авансового платежа является:

- Определение ставки налога, которая применима именно к данной земле. Для каждого участка земли с разным предназначением может быть установлена разная процентная ставка;

- Определение налоговой базы.

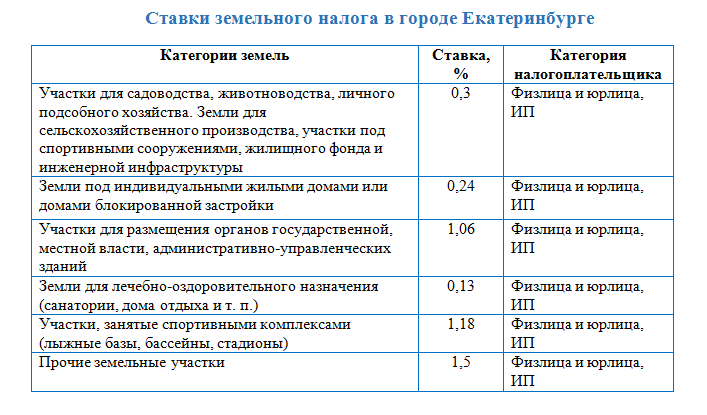

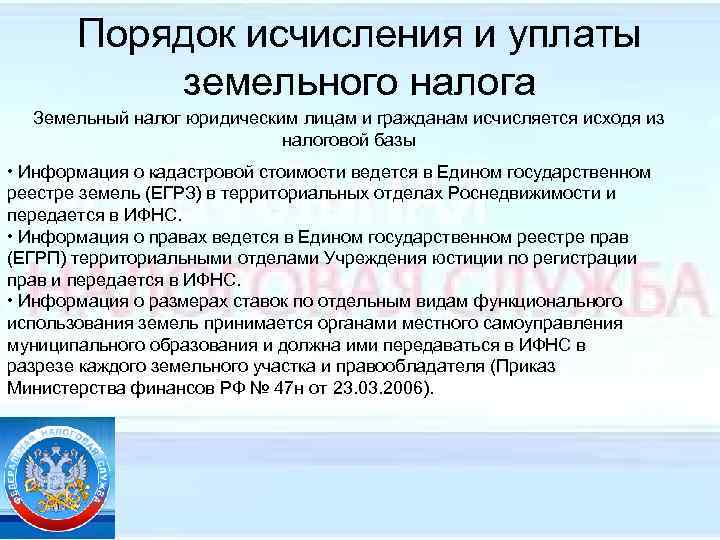

Если с первым вопросом более или менее понятно – просто узнаем ставку в органах местного самоуправления (обычно она в пределах от 0,3 до 1,5%), то вот со вторым не очень. Очень часто многие налогоплательщики задаются вопросом о том, а как найти налоговую базу. Все ж привыкли, что база – это разница между доходами и расходами. Так вот нет. При налоге на землю налоговой базой является исключительно кадастровая стоимость земли.

Кадастровая стоимость – это официальная величина, которую определяет специалист и которую вносят в единый реестр, который веден специально действующий орган Росреестр. Узнать кадастровую стоимость можно несколькими удобными способами, она даже может быть указана в праве собственности на землю.

Но самым удобный способом является способ использования официально сайта Росреестра, где по кадастровому номеру можно узнать данный показатель.

Обратите внимание: кадастровая стоимость не является постоянной величиной, и ее переоценивают 1 раз в 3-5 лет, поэтому периодически необходимо проверять данную информацию.

Теоретический алгоритм того, как рассчитывается земельный налог по кадастровой стоимости:

- На первоначальном этапе необходимо определить ставку и стоимость. Обе величины являются установленными и в определенном промежутке времени не изменяются;

- Перемножаем ставку и налоговую базу, определяя налоговое обязательство на год;

- Делим полученную сумму на 4 части и в первый квартал уплачиваем только одну четвертую часть;

- По итогу 4 квартала уточняем, не произошло ли изменение налоговой базы, и уплачиваем оставшуюся часть в местный бюджет.

Для того, чтобы лучше понять данный алгоритм, рассмотрим его на примере.

Пример. Кадастровая стоимость земли составляет 1 миллион рублей, ставка по местному нормативно-правовому акту составляет 1 %. Какой авансовый платеж должен заплатить представитель бизнеса за первый квартал в местный бюджет, если никаких льгот ему не положено?

Расчет:

Начинаем с определения налогового обязательства, поскольку налоговая база и ставка уже даны в задаче: 1000000*0,01 =10000 рублей

Рассчитываем авансовый платеж 10000/4 = 2500 рублей.

Это методика расчета для юридических лиц в 2024 году, для физических она ничем кардинально не отличается: только не нужно делить на 4 части, а сразу уплачивать единым платежом.

Еще у юридических компаний возникает вопрос о том, а что же делать, если кадастровая стоимость в течение отчетного периода изменилась, и сумма налоговых обязательств изменилась? В таком случае, просто в 4 квартале необходимо сделать перерасчет и доначислить или, наоборот, уменьшить сумму данных обязательств.

Уменьшение базы для уплаты налога

Установленная величина налоговой базы определяет размер налога на имущество. Однако, в соответствии с законодательством РФ, существует ряд льгот, которые позволяют уменьшить эту базу и, соответственно, снизить сумму налоговых платежей.

Основными формами уменьшения базы для уплаты земельного налога в РФ являются:

- Освобождение от налога по определенным категориям земельных участков;

- Полное или частичное уменьшение налоговой ставки;

- Установление льготного периода оплаты.

Освобождение от уплаты земельного налога может быть предоставлено в случае наличия участка определенных характеристик или вида использования. Условия освобождения от налога регламентируются законодательством и обычно относятся к земельным участкам, используемым для сельскохозяйственного производства, религиозных, культурно-обрядовых и иных общественных нужд, а также к участкам, находящимся в государственной собственности.

Частичное или полное уменьшение налоговой ставки может быть предоставлено лицам, осуществляющим деятельность, связанную с использованием земельного участка в соответствии с установленным законодательством. Также существуют льготные налоговые ставки для отдельных категорий населения.

Размеры льгот по земельному налогу в 2024 году устанавливаются Минфином РФ и могут изменяться в зависимости от региона. Для подробной информации следует обратиться в налоговые органы или квалифицированным специалистам в данной области.