Что будет, если показать убыток в налоговой декларации

С большой долей вероятности налоговая пришлёт запрос с просьбой пояснить причины убытка, сообщить сроки выхода из него и прислать расшифровки доходов и расходов. Дать пояснение можно как в письменной форме, так и прийти к инспектору лично — зависит от ситуации и инспекции.Бояться таких запросов не следует. В большинстве случаев они формируются автоматически и рассылаются роботом по тем компаниям, убыток которых отражён в декларации.Также довольно часто при получении вызова в налоговую, если позвонить инспектору, выяснится, что приходить лично необязательно. Достаточно прислать лишь письменное пояснение.Ответ на требование может быть стандартным. Обычно компании пишут, что бизнес ещё развивается или имеет место временное уменьшение выручки из-за различных внешних факторов (эпидемии, закрытые границы, волатильная валюта).В отдельных случаях при личном разговоре инспектор может оказывать давление и настоятельно рекомендовать подать корректирующую декларацию без убытка с какой-нибудь суммой налога

Намекать на возможные проверки и другие «опасности».Важно помнить, что подавать корректировку вы не обязаны. Если уверены, что все расходы обоснованы, то бояться нечего

Вероятность выездной проверки в таких случаях крайне мала.Если вы откажетесь от корректировки, то, вероятнее всего, вопрос на этом будет закрыт, и налоговая больше не будет писать письма и предъявлять претензии.

Чем грозит компании декларация с убытком?

Главная цель налоговых органов — обеспечить пополнение бюджета. Налог на прибыль является одним из основных обязательных платежей, он формирует как федеральную, так и региональную казну.

Поэтому «убыточный» отчет налоговики изначально воспринимают как попытку сокрытия налоговой базы с целью занижения величины налога

В адрес руководства компании обязательно будет направлен запрос на пояснение причин убытков. Если ответа не последует или он не устроит чиновников, директора вызовут обязательно в письменной форме на специальную, «убыточную» комиссию. До этого ИФНС будет собирать. проверять, анализировать банковские и иные сведения о налогоплательщике вместе с его отчетностью.

Если же налогоплательщик будет продолжать игнорировать требования налоговиков, они могут применить различные меры воздействия в рамках своих полномочий.

В первую очередь, это включение в план налоговых проверок и других контрольных мероприятий в приоритетном порядке. Могут применяться и штрафные санкции, предусмотренные по ст. 19.4 КоАП РФ.

Также налоговики могут инициировать процедуру банкротства или ликвидации компании через суд. Правда, нужно сказать, что перспективы здесь весьма неоднозначны. Если предприятие ведет деятельность, регулярно сдает отчетность и не имеет просроченных долгов, то одного наличия убытков для суда будет явно недостаточно.

Желая избежать подобных проблем, предприятия нередко искусственно «убирают» убыток, даже если он экономически обоснован. Стоит ли так делать, рассмотрим далее.

Забытые расходы «убыточного» года удалось отразить в периоде обнаружения ошибки

В 2018 году организация обнаружила, что ее должник был ликвидирован еще в 2016 году, поэтому безнадежную «дебиторку» следовало учесть в расходах по налогу на прибыль в периоде ликвидации должника. Было принято решение об исправлении ошибки в текущем периоде. Корректировка налоговой базы была отражена в декларации за 2018 год.

Но налоговый орган посчитал, что организация должна была исправить ошибку, путем представления уточненной декларации за 2016 год, и доначислила ей за 2018 год налог на прибыль.

- Определение СКЭС Верховного суд РФ от 12.04.2021 № 306-ЭС20-20307 по делу № А72-18565/2019

- О доначислении налога на прибыль в сумме 99 тыс. руб.

Решение принято в пользу налогоплательщика.

Ситуация

В абзаце третьем пункта 1 статьи 54 Налогового кодекса закреплено право налогоплательщика произвести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором ошибки (искажения) были выявлены, если допущенные ошибки (искажения) привели к излишней уплате налога или период возникновения ошибки не известен.

В 2016 году, когда организации следовало отразить расходы по списанию безнадежной дебиторской задолженности, в декларации по налогу на прибыль был показан убыток.

Поэтому налоговый орган посчитал, что налогоплательщик не выполнил все требования п. 1 ст. 54 НК РФ для учета расхода прошлого периода в периоде выявления ошибки, т.к.:

- период возникновения расхода известен;

- допущенные ошибки не привели к излишней уплате налога, поскольку в 2016 году у налогоплательщика был убыток, и налог в бюджет не уплачивался.

Следовательно, спорная сумма затрат могла быть учтена только в 2016 году.

Позиция судов разделилась. Суд первой инстанции отменил решение налогового органа, указав, что допущенная ошибка (искажение) в определении периода учета расходов не привела к негативным последствиям для казны. Однако суды апелляционной и кассационной инстанции поддержали инспекцию.

НК РФ предусматривает ограничения по сумме переносимого убытка на будущее и это правило не должно нарушаться, в т.ч. если налогоплательщик захочет исправить ошибку убыточного года в периоде ее обнаружения

Решение

Верховный суд подтвердил право организации учесть безнадежную дебиторскую задолженность прошлого периода в текущем периоде, несмотря на то, что период возникновения задолженности был убыточен. В обоснование вывода суд, опираясь на положения абз. 3 п. 1 ст. 54 НК РФ, указал на следующие обстоятельства:

- Перерасчет обязательств текущего периода в связи с выявлением неучтенных затрат прошлого периода правомерен, если ранее допущенные ошибки (искажения) не имеют негативных последствий для казны вне зависимости от финансового результата деятельности налогоплательщика (прибыль или убыток), полученного в периоде возникновения ошибки.

- Налогоплательщиком соблюдены правила переноса убытков, установленные п. 2.1 ст. 283 НК РФ, ограничивающие предельный объем переносимого убытка (не более 50 процентов налоговой базы).

- К моменту исправления ошибки (подачи налоговой декларации) не истек установленный ст. 78 НК РФ трехлетний срок, в течение которого налогоплательщик вправе распоряжаться суммой излишне уплаченного в бюджет налога. Применительно к данной ситуации этот срок рассчитывается с даты возникновения права на признание расхода.

Результат

Обнаружив в текущем периоде расходы, относящиеся к прошлому периоду, в котором понесены убытки, проще представить уточненную декларацию за этот период и увеличить убыток на сумму «забытых» расходов. Но если вы приняли решение о корректировке налоговой базы в периоде обнаружения ошибки, то прежде чем отразить ее в текущей декларации проверьте:

соблюдены ли установленные ст. 283 НК РФ правила переноса убытка, а именно: установленные п. 2.1 указанной статьи на период с 01.01.2017 по 31.12.2021 ограничения на предельный размер переносимого убытка (не более 50 процентов налоговой базы). Т.е. корректировка базы на «забытые» расходы вместе с суммой переносимого убытка не может быть более 50 % от «текущей» налоговой базы.

Отражение убытков в декларации

А теперь поговорим про отражение убытков в декларации. Сначала определите сумму переносимого убытка. Для этого нужен специальный регистр — Расчет налоговой базы. Такой документ компания обязана составлять для подтверждения данных налогового учета согласно абзацу 1 статьи 315 НК РФ.

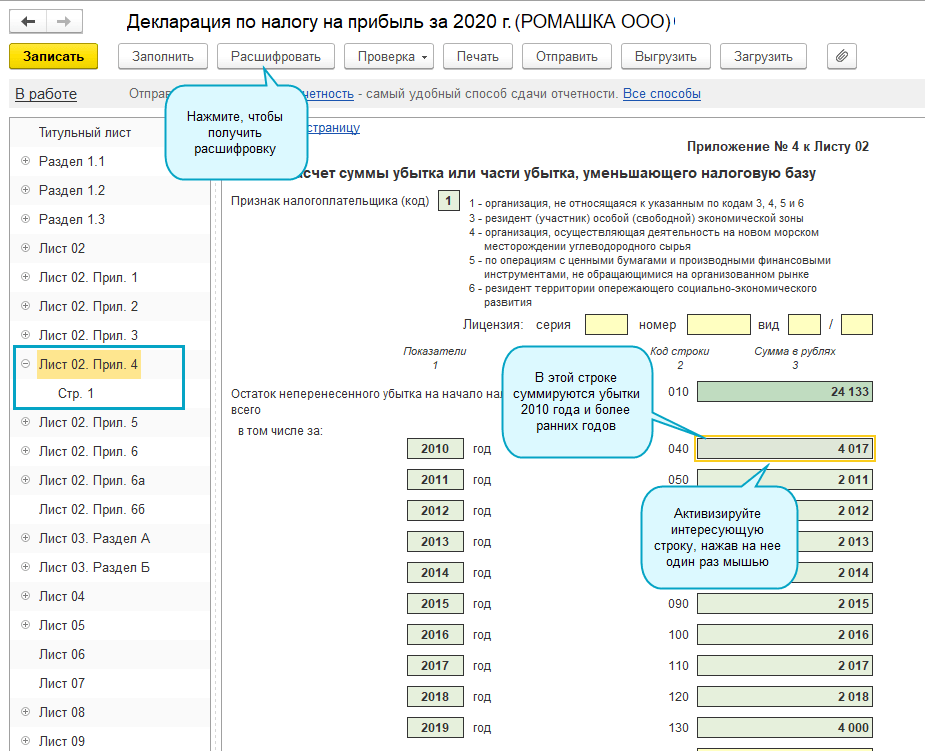

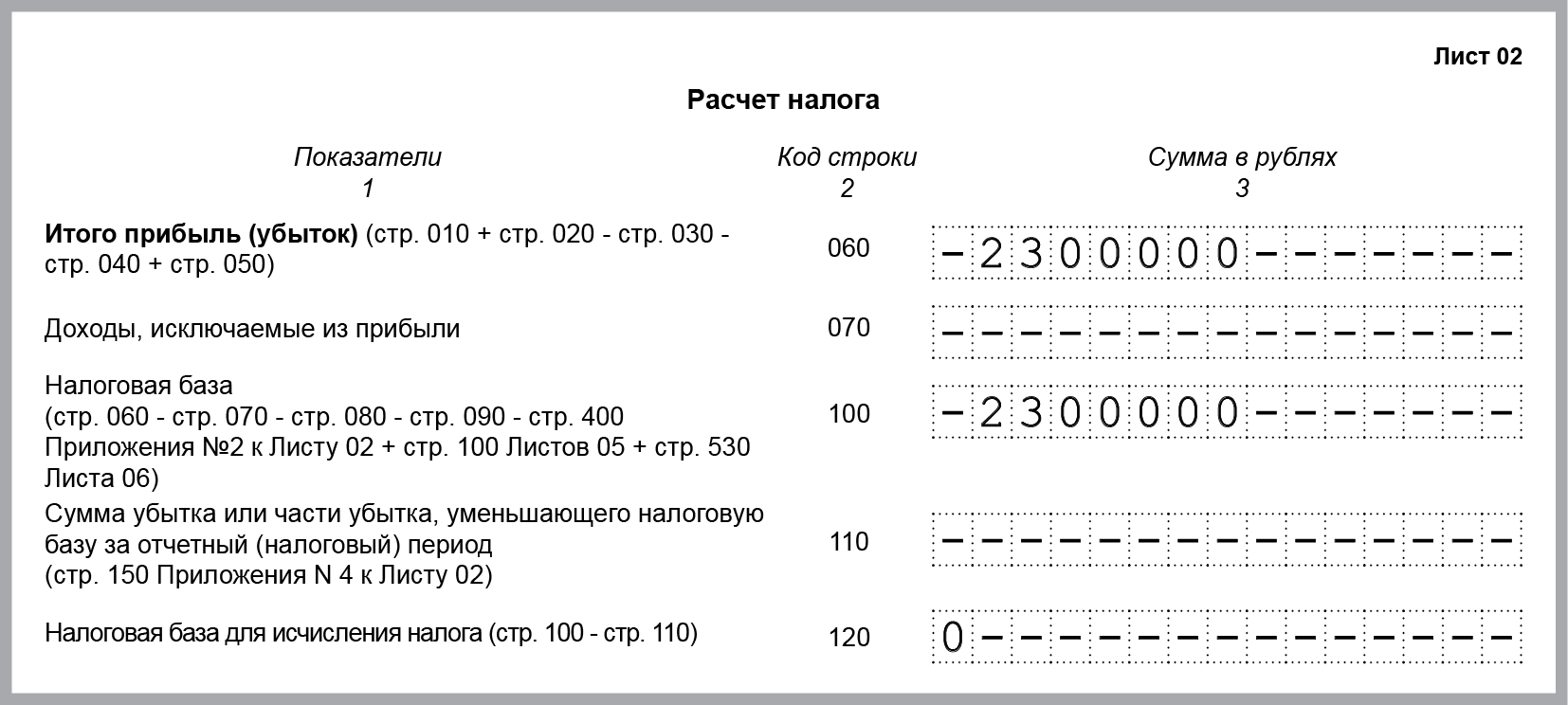

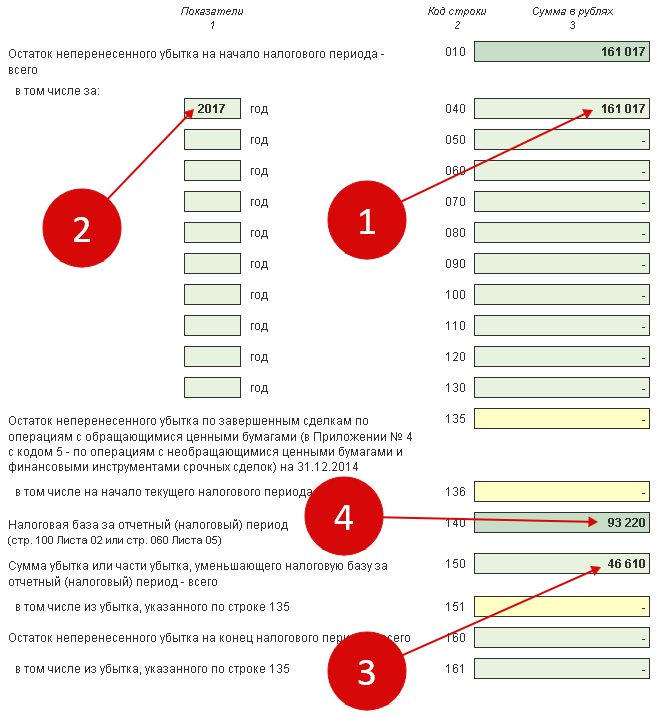

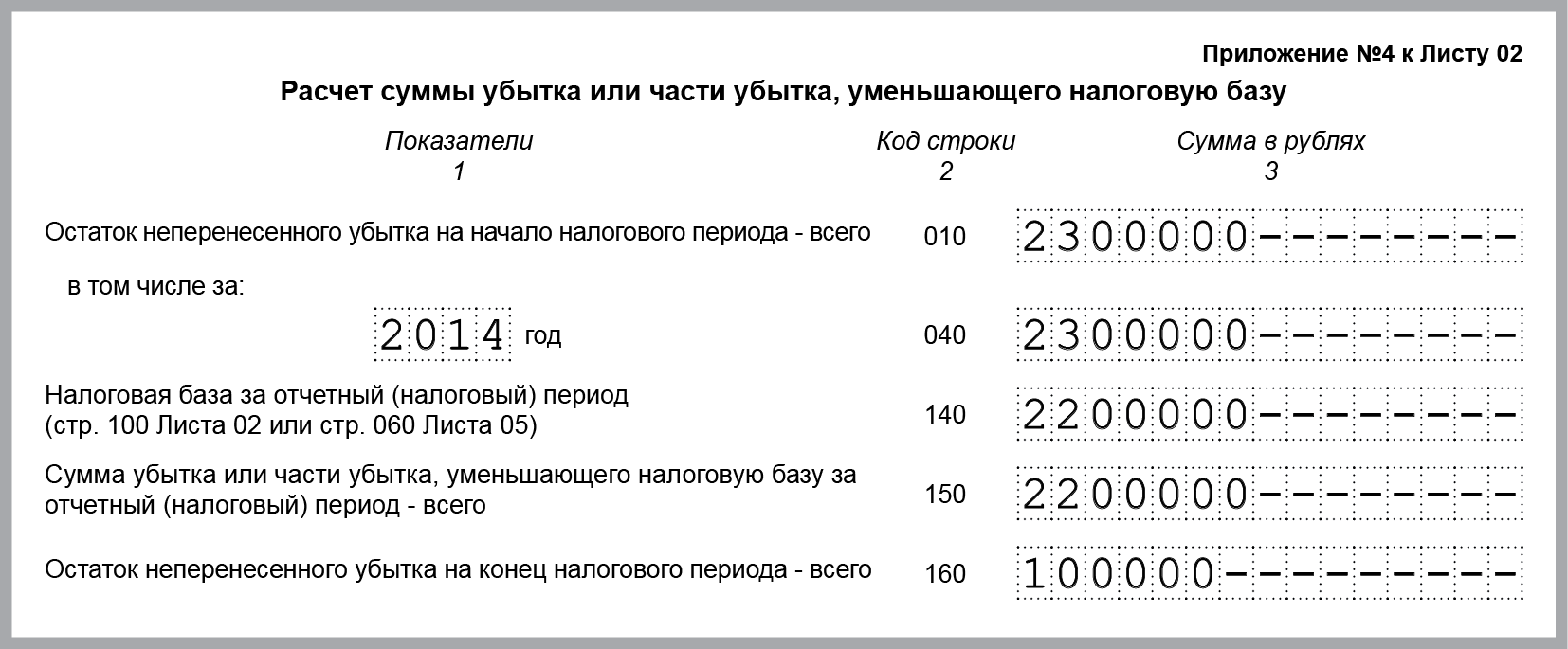

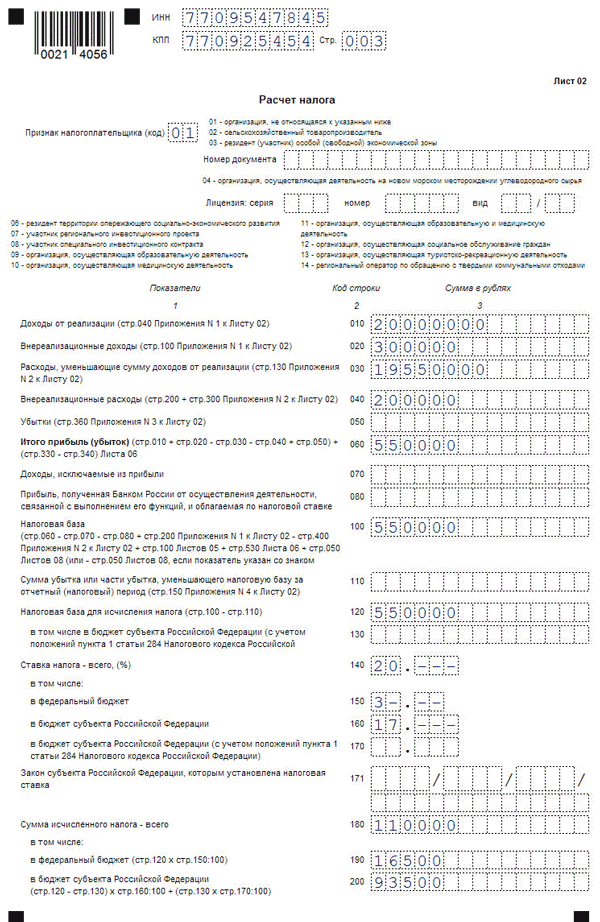

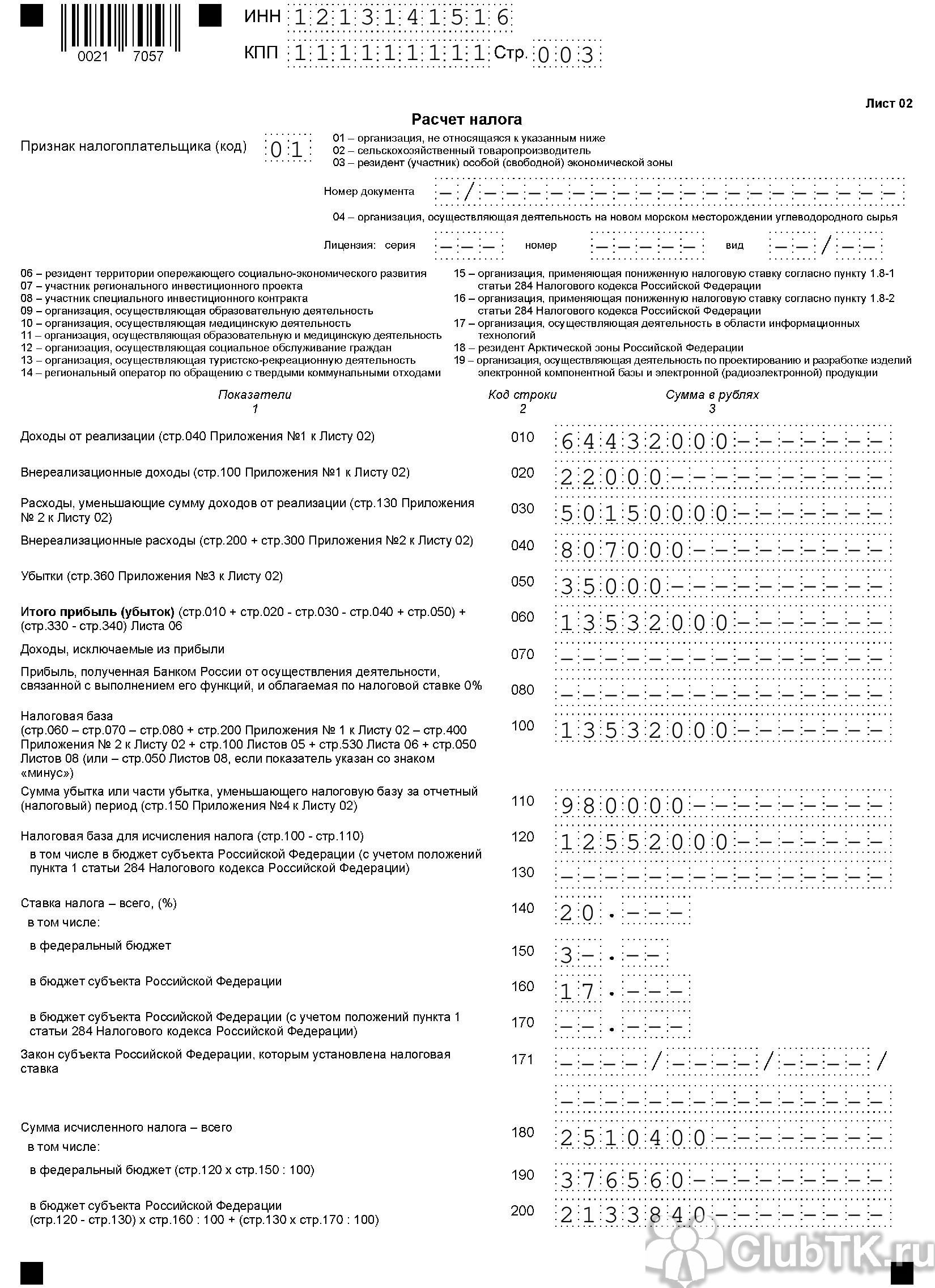

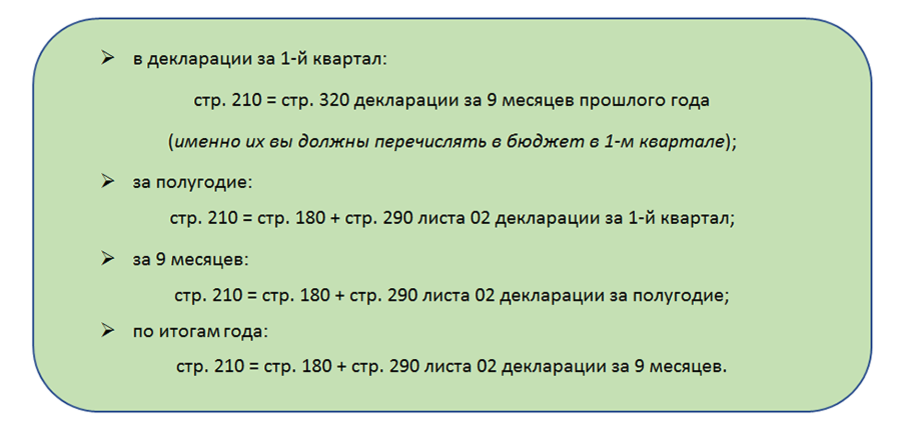

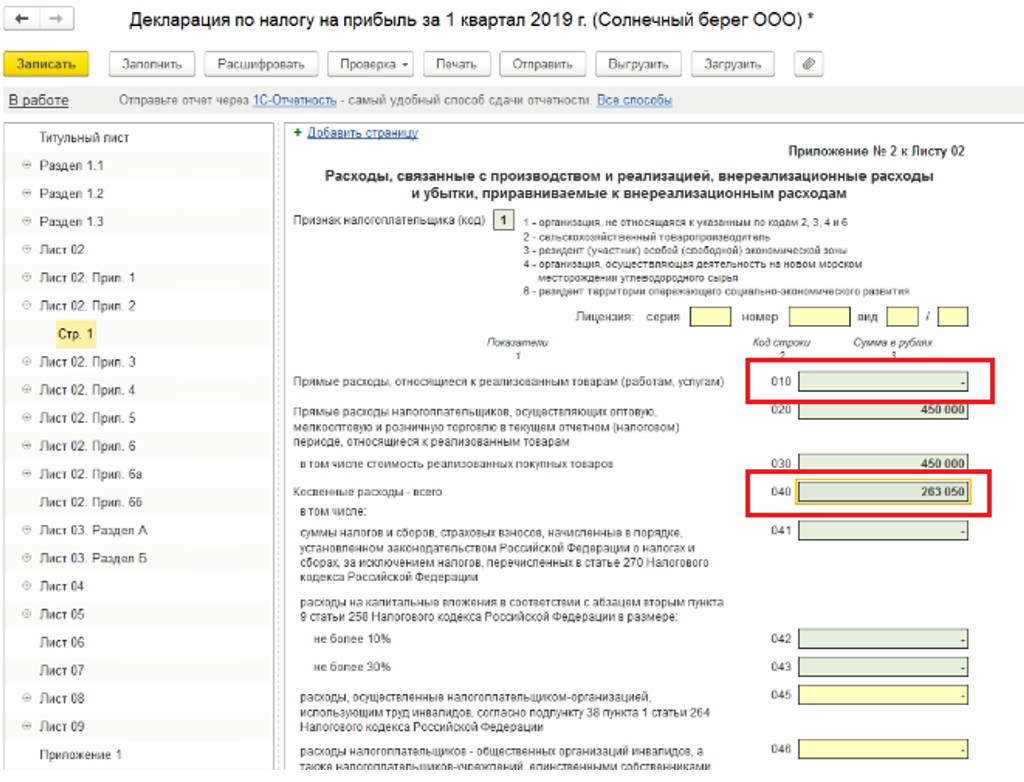

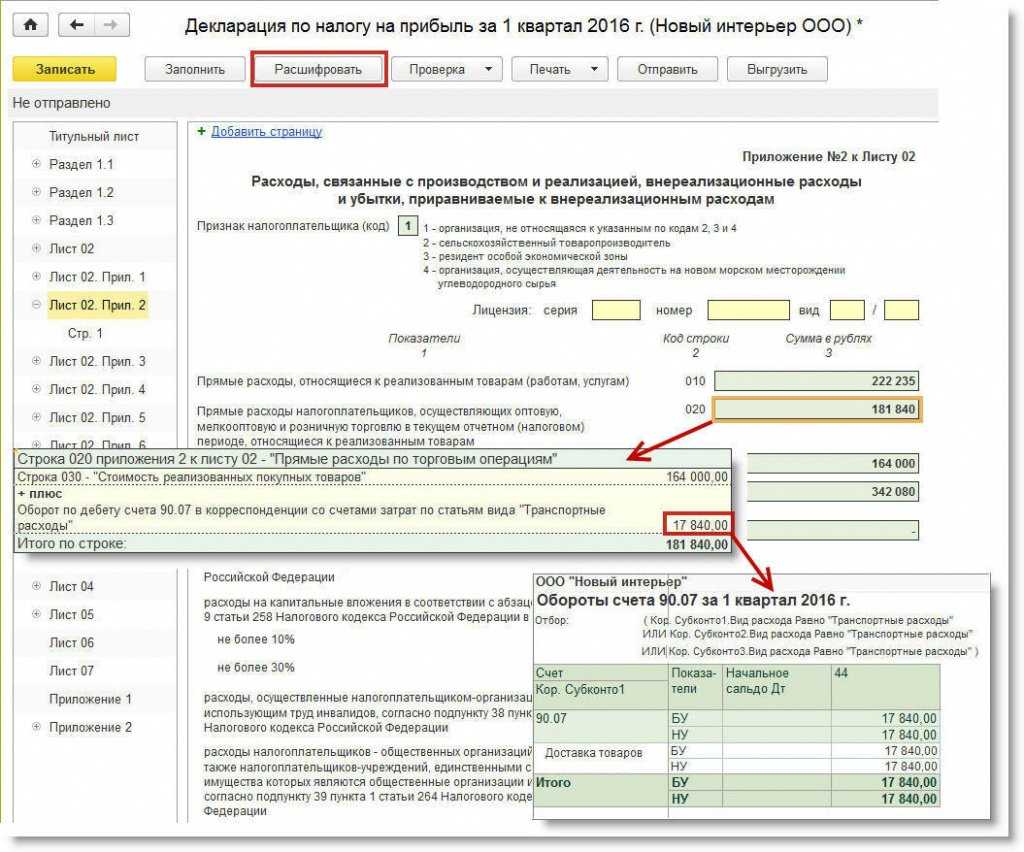

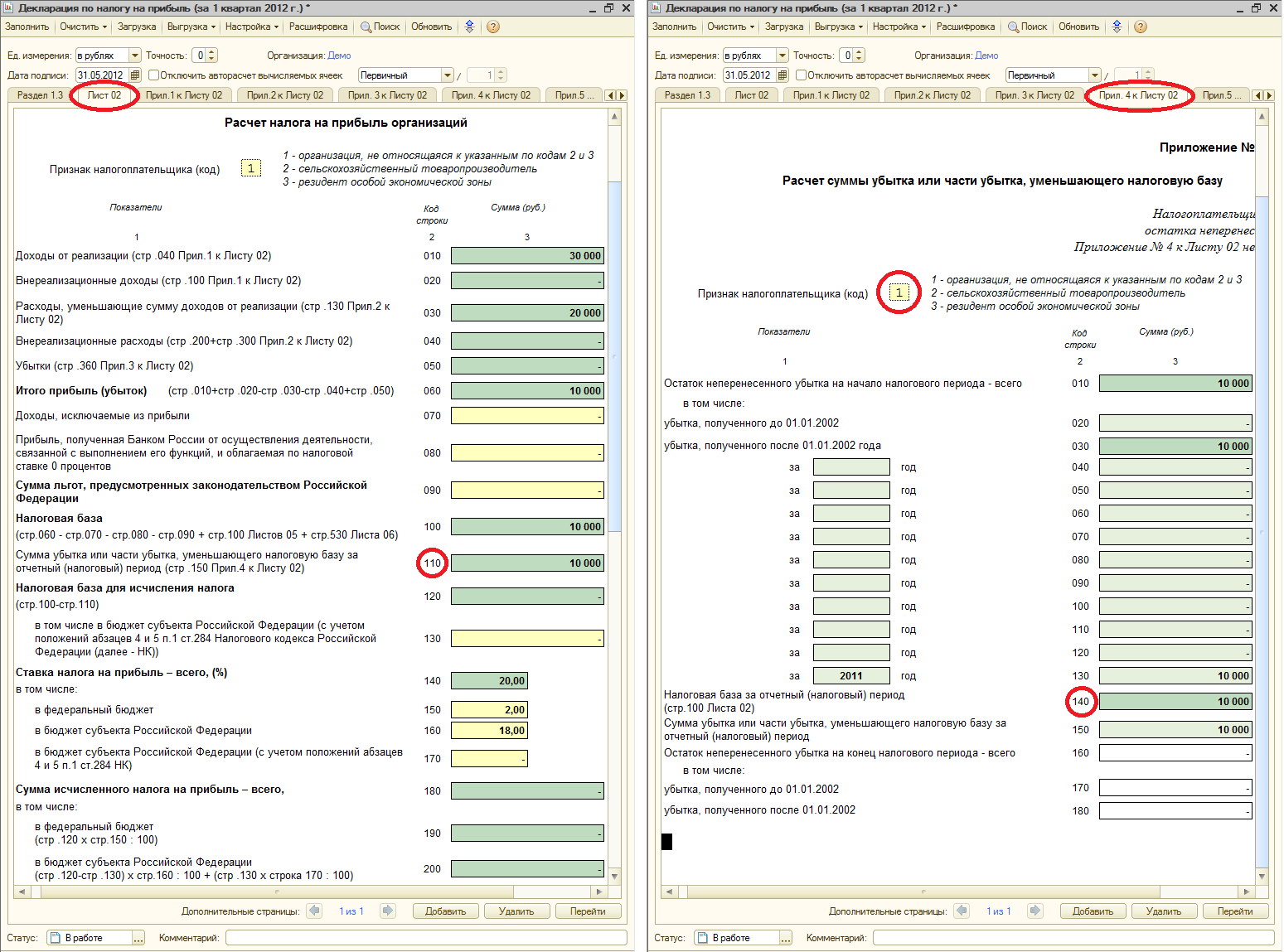

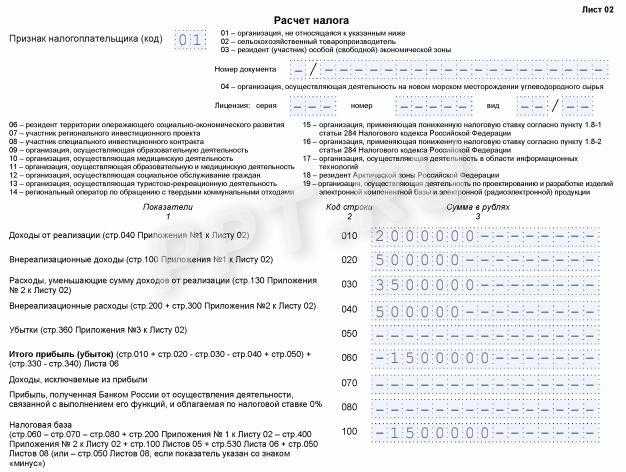

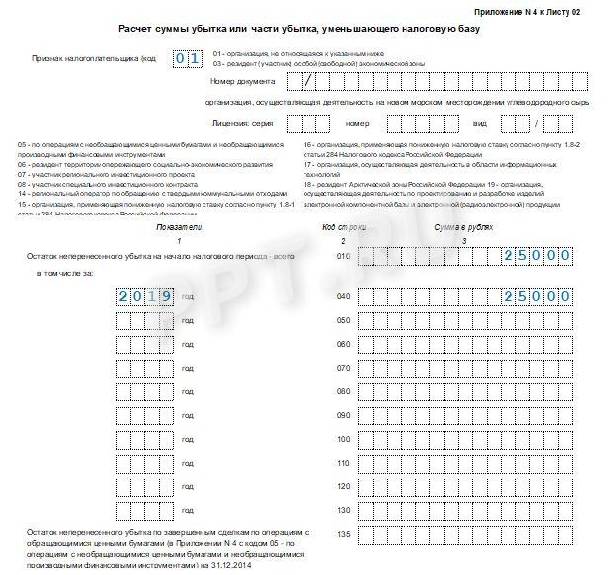

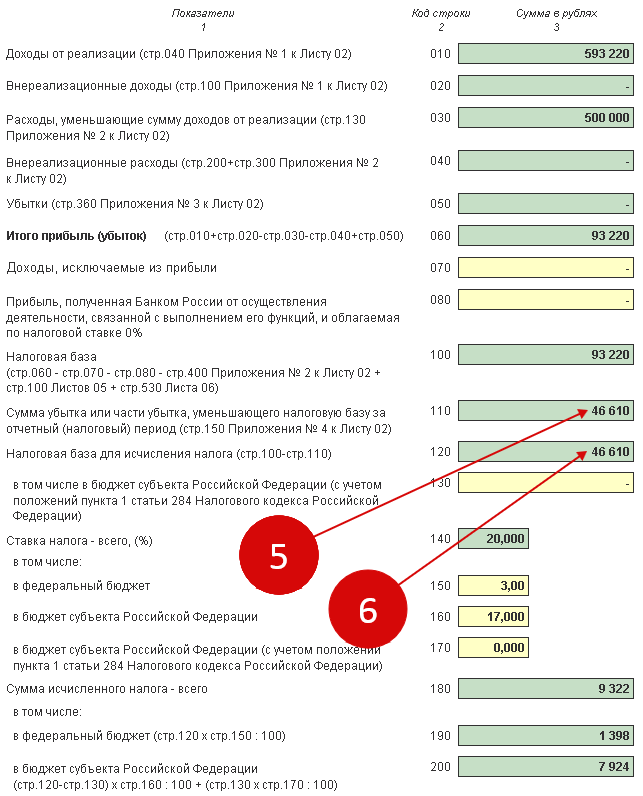

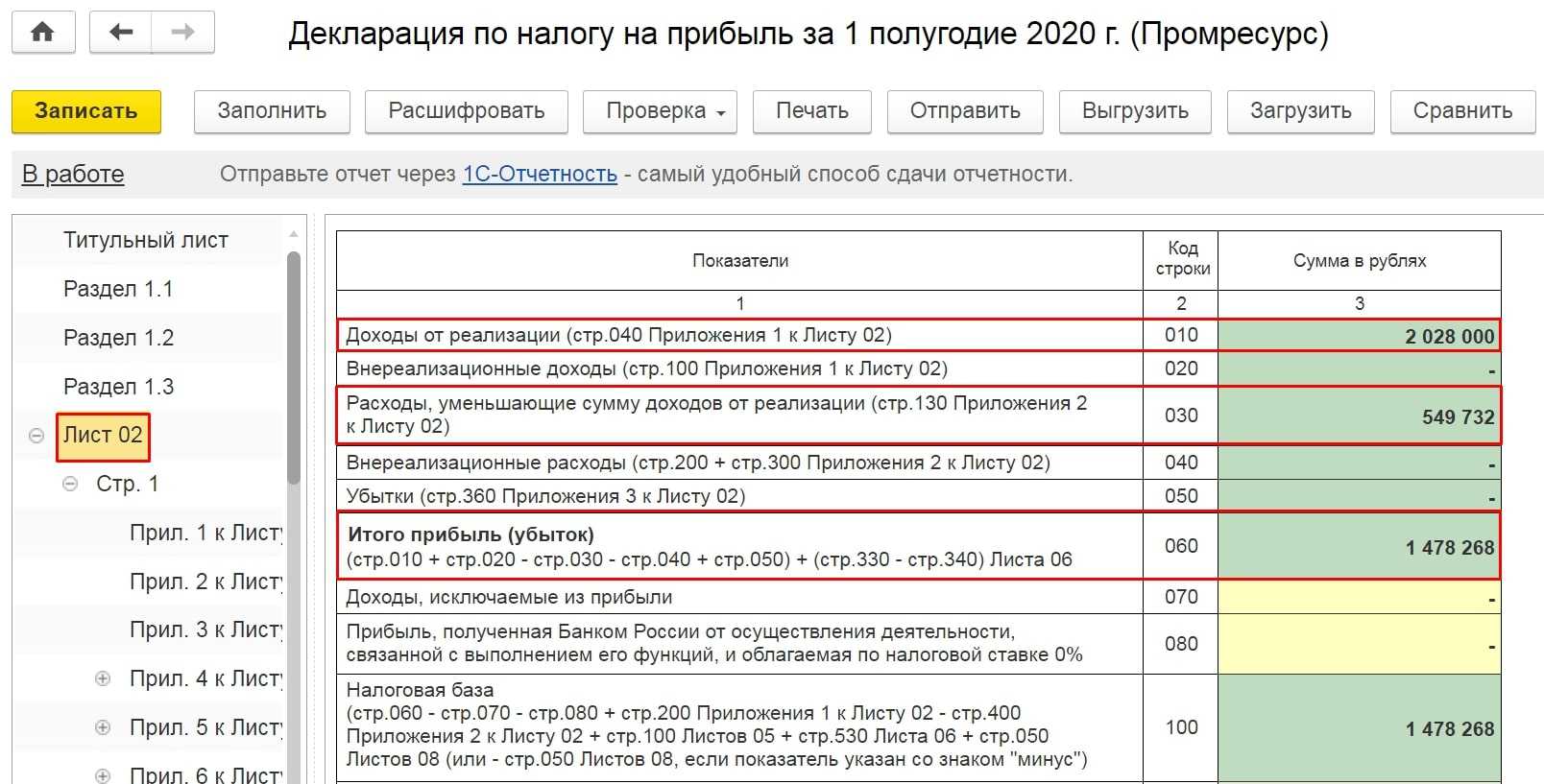

Дальше делайте так. В строку 140 приложения № 4 к листу 02 декларации перенесите сумму из строки 100 листа 02. Это не что иное, как налоговая база текущего периода. Именно ее вы имеете право уменьшить на убытки прошлых лет. Сумму убытков, которыми вы закроете часть прибыли, покажите по строке 150. Их вы перенесете в строку 110 листа 02.

Наконец, в строку 160 впишите сумму остатка неперенесенного убытка. Она будет равна разности между строкой 010 и строкой 150. Только будьте внимательны! В сумму, указанную в строке 160, не входят убытки, полученные компанией в тот период, когда ее доходы облагались по нулевой ставке согласно пункту 1 статьи 283 НК РФ.

Обратите внимание, что отражать убытки прошлых лет надо только в декларациях за I квартал и весь год. А за полугодие и девять месяцев приложение № 4 к листу 02 не заполняется

Об этом сказано в абзаце 4 пункта 1.1 Порядка заполнения декларации.

Но не беспокойтесь: компания может использовать убытки прошлых лет на уменьшение прибыли, которая получена и по итогам полугодия, и по итогам девяти месяцев. С этим налоговики не спорят (письмо ФНС России от 27 июля 2009 г. № 3-2-10/18@). Достаточно воспользоваться расчетом налоговой базы и показать данные в листе 02 декларации.

Как доказать налоговым службам причину убытка, выявленного по налогу на прибыль

Геннадьевна

уважаемы бухгалтеры, как относиться Ваша налоговая к убыткам, вот у меня вновь открышееся предприятие (конец 2008г) во 2 квартале 2009 году получен убыток (из за списания ОС малоценка) что делать?

Наталья

Налоговая к убыткам (особенно в крупных размерах) относится очень болезненно. У меня были убытки в 1кв — вызывали на беседу, угрожали проверками МОРО. Дала письменные пояснения в обоснование затрат и оправдывалась за спад объемов производства. Налоговая даже не прочь (на словах), чтобы часть затрат на 2кв перенести, лишь бы не портить им показатели. Считаю, что многим предприятиям убытков не избежать в период кризиса — это факт, и к тому-же 25 гл НК никто не отменял.

Геннадьевна

вот и думаю что делать списала малоценку получила убыток а показать или нет ни как не могу решиться, потом ездить доказывать что у нас убыток на самом деле нет ни возможности (налоговая в другом районе) ни времени, может пока показать в ноль?

людмила

А у нас за убытки камералка обеспечина 100%, а нервы будут мотать и нам и поставщикам все 3 месяца. И не дай бог какого из поставщиков не найдут.

Марина

У меня за 1 квартал огромные убытки, но видимо наша налоговая относится с пониманием к сложившемуся тяжелому финансовому состоянию…

Елена

У нас как правило, при убытке требовали письменное разъяснение причин убытка. А поскольку в строительных организациях убыток в 1 квартал — это закономерность, то у меня был стандартный очень убедительный текст разъяснений, в котором я меняла только дату и цифры. Налоговая была довольна.

А вообще, убыток — не преступление. Не надо оправдываться и опускать глаза в разговоре с инспектором. Будьте уверены в себе и спокойны в общении с ИФНС.

Николай

У нас УСНО (Доходы минус расходы), обычно за 1 кв. убыток, потом к 9 месяцам набирается прибыль, год всегда с прибылью.

Расчет чистой прибыли или убытков

More In Подача налоговых деклараций

- Физические лица

- Коммерческие предприятия и лица, работающие на себя

- Малые коммерческие предприятия и лица, работающие на себя

- Индивидуальные идентификационные номера работодателей

- Налоги на ведение коммерческой деятельности

- Информационные налоговые декларации о подотчетных транзакциях (Английский)

- Лица, работающие на себя

- Как создать коммерческое предприятие

- Как вести деятельность коммерческого предприятия

- Как закрыть коммерческое предприятие

- Отрасли/ (профессии) (Английский)

- Мероприятия для малых коммерческих предприятий (Английский)

- Онлайновое обучение (Английский)

- Большой бизнес

- Корпорации (Английский)

- Товарищества (Английский)

- Малые коммерческие предприятия и лица, работающие на себя

- Благотворительные и некоммерческие организации

- Зарубежные налогоплательщики

- Представители по связям с государственными органами (Английский)

- Федеральные государственные органы, государственные органы штатов и местные государственные органы (Английский)

- Правительства индейских племен (Английский)

- Облигации, освобождаемые от обложения налогами (Английский)

Содержание (Table of Contents)

Введение (Introduction)

После того, как вы рассчитали доходы и расходы, можно приступать к расчету чистой прибыли или чистых убытков от деятельности своего предприятия. Для этого нужно вычесть из предпринимательского дохода расходы, связанные с предпринимательской деятельностью. Если расходы меньше дохода, разница составляет чистую прибыль, которая заявляется как часть дохода на странице 1 Формы 1040. Если расходы превышают доход, разность представляет собой чистый убыток. Его, как правило, можно вычесть из налогооблагаемой базы на странице 1 Формы 1040. Но в некоторых ситуациях ваш убыток лимитирован. В этой главе вкратце описываются две ситуации такого рода. Другие обстоятельства, которые могут лимитировать вычитаемый убыток, описываются в инструкциях к Форме С, строка G и строка 32.

Если вы владеете несколькими предприятиями, вы должны рассчитать чистую прибыль или убыток по каждому из них в отдельной Форме С..

Чистые убытки от основной деятельности (Net Operating Losses (NOLs))

Если сумма вычетов, заявленных вами за год, превышает ваш годовой доход (в строке 41 Формы 1040 проставлена отрицательная величина), ваша основная деятельность, видимо, принесла чистый убыток (NOL). Вы имеете право вычесть NOL из своего дохода за другой год или за несколько лет.

Примеры типичных убытков, результатом которых может быть NOL, включают, но не ограничиваются убытками, понесенными вследствие следующих обстоятельств:

- Вашей профессиональной или предпринимательской деятельности.

- Вашей работы по найму (невозмещаемые расходы, связанные с предпринимательской деятельностью, понесенные работником по найму).

- Повреждения или кражи.

- Расходов на переезд.

- Аренды имущества.

Наиболее распространенной причиной NOL являются убытки от деятельности предприятия.

Подробная информация о NOLs приводится в Публикации 536, Net Operating Losses (NOLs) for Individuals, Estates, and Trusts («Чистые убытки от основной деятельности (NOLs) для физических лиц, наследственного имущества и трастов»). В публикации разъясняется, как рассчитать NOL, когда следует ими пользоваться, как заявить вычет по NOL и как рассчитать перенос NOL вперед.

Некоммерческая деятельность (Not-for-Profit Activities)

Если вы занимаетесь предпринимательской деятельностью, не рассчитанной на получение прибыли, разрешенные вам вычеты из налогооблагаемой базы лимитированы определенной суммой. Вы не имеете права использовать убытки от своей деятельности в счет дохода из другого источника. Под этот лимит подпадают такие виды деятельности, как хобби и, в особенности, занятия спортом, отдых и развлечения.

Подробная информация о некоммерческой деятельности приводится в главе 1 Публикации 535, Business Expenses («Расходы, связанные с предпринимательской деятельностью»). В ней разъясняется, как определить, осущствляется ли ваша деятельность в целях получения прибыли, и как рассчитать сумму убытков, которые вам разрешено вычесть из налогооблагаемой базы.

Убытки по налогу на прибыль: как отразить в декларации

Убыток – это отрицательная разница между доходами и расходами, которые учитываются при расчете налога на прибыль. Способ отражения убытков в декларации по налогу на прибыль зависит от того, когда они возникли и были выявлены.

Убыток текущего отчетного (налогового) периода

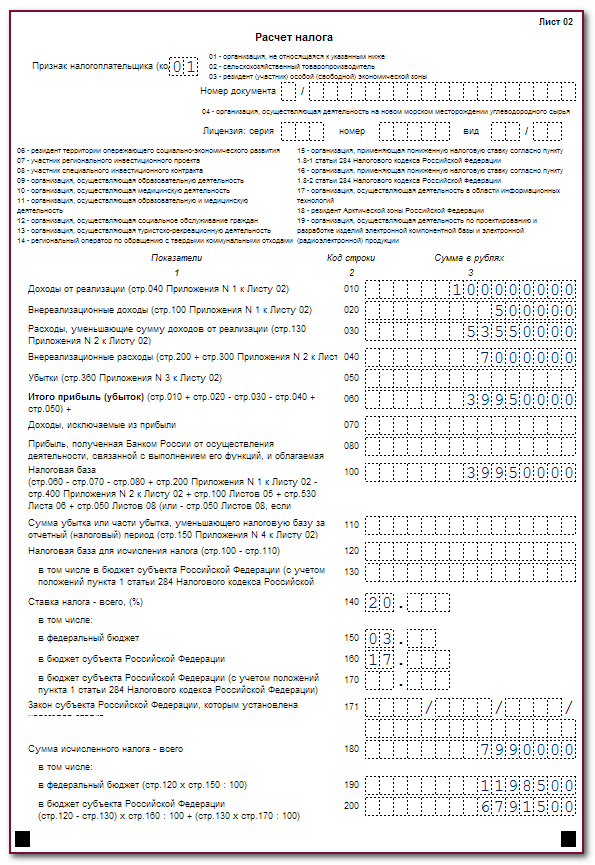

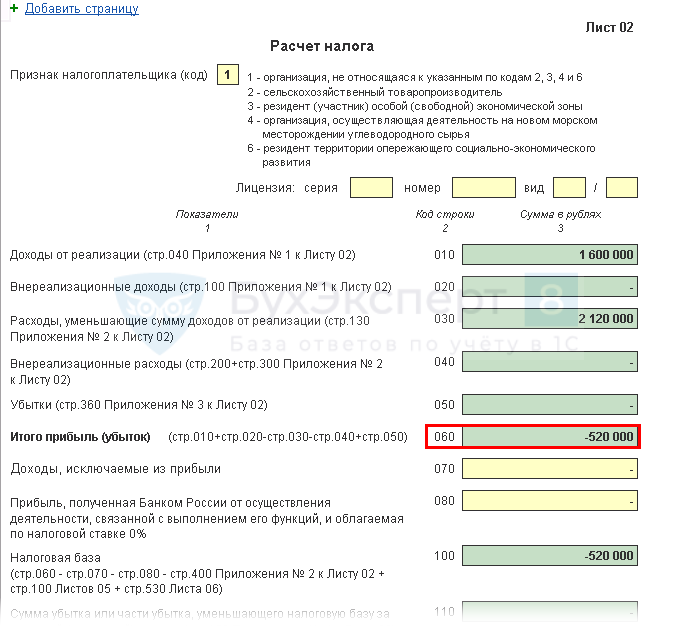

Убыток по итогам текущего как отчетного, так и налогового периодов указывается в строке 060 листа 02 со знаком «минус».

Убытки по итогам года нужно отразить еще и в составе значения строки 160 Приложения № 4 к листу 02.

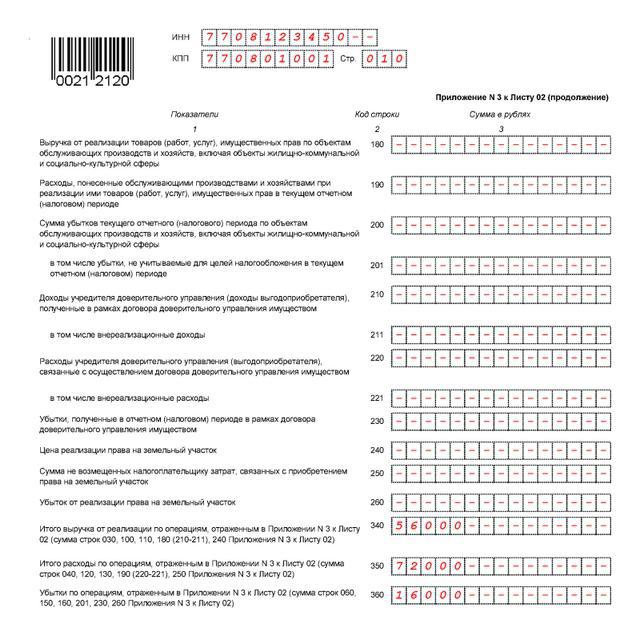

Для некоторых видов убытков применяется специальный порядок отражения в декларации, например, убытки от реализации прав на земельные участки, от реализации амортизируемого имущества необходимо указать в приложениях № 3 и 2 и в поле 050 листа 02.

Отметим, что правопреемник компании, реорганизованной в форме выделения, не имеет права учитывать ее убытки, так как организация продолжает свою деятельность и сама может учесть убытки, возникшие до реорганизации.

Убыток прошлых лет

Убытки прошлых лет можно перенести на будущее и учесть при расчете налога на прибыль в следующих периодах. Например, на сумму образовавшегося в предыдущем календарном году убытка можно уменьшить прибыль текущего отчетного или следующих периодов. Перенос убытков на будущее проводится в той очередности, в которой они возникали.

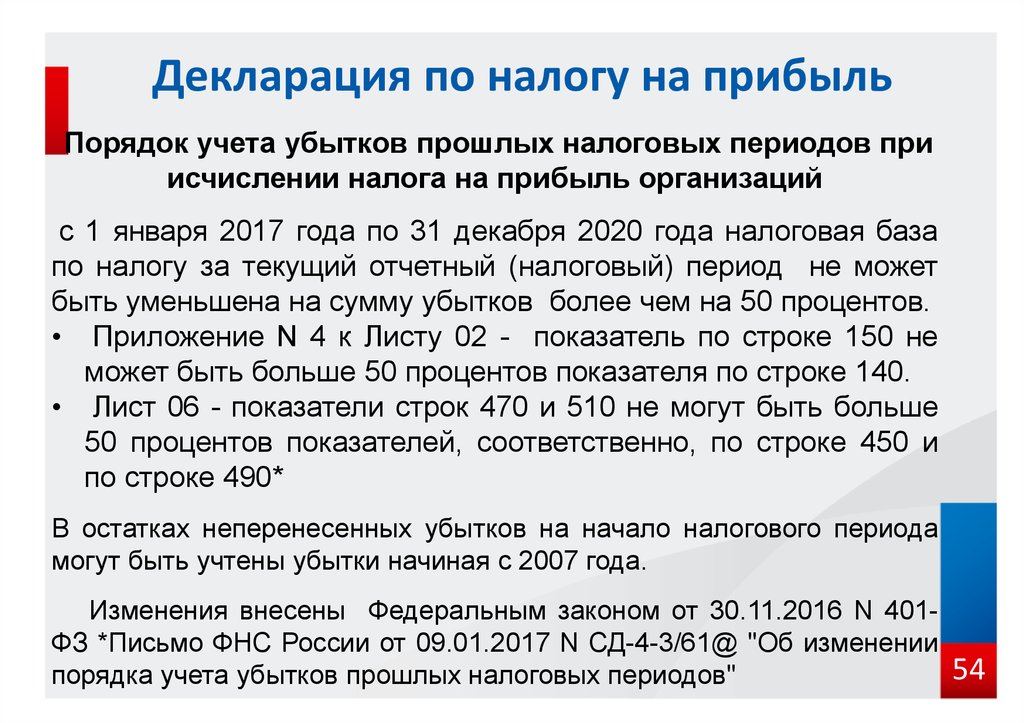

Сумму убытков, перенесенных на будущее, на которую компания может уменьшить налоговую базу текущего периода при расчете авансовых платежей и налога, необходимо внести в строку 110 листа 02. Для расчета данного показателя используются значения из Приложения № 4 к листу 02. Приложение заполняется в декларациях за 1 квартал и за год. В декларации за полугодие и 9 месяцев его включать не нужно, при этом убыток также отражают в поле 110 листа 02.

Следует учитывать, что налоговую базу за отчетные (налоговые) периоды с 1 января 2017 г. до 31 декабря 2021 г. (включительно) нельзя уменьшить более чем на 50% (п. 2.1 ст. 283 НК РФ, Письмо ФНС России от 09.01.2017 N СД-4-3/61@).

Убытки прошлых лет, обнаруженные в текущем отчетном (налоговом) периоде, отражаются в декларации по налогу на прибыль в особом порядке. Их нужно указать в полях 300-301 Приложения N 2 к листу 02 и учесть в общей сумме внереализационных расходов по строке 040 листа 02.

Налоговые проверки: пояснения в налоговую

Закажите бесплатный сборник материалов от КонсультантПлюс «Налоговые проверки. Ответы на требования»! В подборке вы найдете образцы ответов и пояснений в инспекцию, процедуры и сроки проведения камеральных и выездных проверок, порядок обжалования решений и т.д.

Как убрать убыток из налоговой декларации

Если по каким-либо причинам вы решили не показывать убыток в декларации, то сделать это можно 2 способами:1. Не принимать расходы к налоговому учёту — оставить их в бухучёте без изменений.Главный минус: расходы, не принятые к налоговому учёту, уже не получится учесть для уменьшения налога на прибыль или УСН. Ещё при тщательной проверке у ФНС могут возникнуть вопросы, почему одни и те же расходы, например, аренда офиса, в одном периоде приняты, а в другом нет. Вероятность вопросов невелика, но всё же есть.Главный плюс: изменения не затрагивают ничего, кроме сумм налогов. То есть показатели бухучёта остаются такими же.

2. Перенести расходы из одного периода в другой.То есть отразить документы по ним в следующем году, если речь про УСН «Доходы минус расходы». Или в следующем квартале для налога на прибыль.Минус: показатели бухучёта изменятся. Следом за ним поменяются и сверки с контрагентами.Плюс: расходы можно учесть в дальнейшем для уменьшения расходов в следующем квартале. При условии, что по итогу прошлого года в декларации не был отражён убыток.

Над материалом работали

Дима Нелюбин, бухгалтер

Убыточная декларация по налогу на прибыль, таблица решений

|

№ |

Способ корректировки прибыли |

Комментарии и налоговые последствия |

Основание |

|

Увеличиваем доходы |

|||

|

Поиск резервов |

|||

|

Списать остатки резервов |

Если конечно, такие резервы создавались. Для малых предприятий речь идет о резерве сомнительных долгов. Приведет к увеличению внереализационных доходов |

п 7 ст 250 НК РФ; Письмо Минфина России от 12.07.2004 N 03-03-05/3/55. |

|

|

«Обнаружить» неучтенное имущество |

Конец года – это время для проведения обязательной инвентаризации, как раз подходящий момент «обнаружить» неучтенное имущество и отразить его во внереализационных доходах этого года по рыночной стоимости, если конечно такое имущество имеется. |

Ст.11 ФЗ от 06.12.2011 № 402-ФЗ «О бухучете» |

|

|

Проверить сроки давности по кредиторке |

Провести инвентаризацию долгов, выявить просроченные и оформить приказ руководителя на их списание |

п.18 ст. 250 НК РФ, п.78 Положения по ведению бухучета |

|

|

Перенос доходов из будущего года в текущий |

|||

|

Подписать у заказчиков акты на выполненные этапы работ |

Попросить заказчиков подписать акт на уже выполненные по состоянию на конец декабря часть работ. Один из самых безобидных способов. Заказчики, которые хотят увеличить расходы, уменьшив прибыль, охотно согласятся. |

ст. 248 НК РФ, ст. 249 НК РФ, ст. 271 НК РФ, ст. 318 НК РФ. |

|

|

Получить вклад в имущество ООО от участника |

Таким вкладом могут быть деньги, вещи и имущественные права (речь не идет о вкладе в уставный капитал). Стоимость вклада сформирует внереализационный доход. |

ст. 27 ФЗ 14-ФЗ «Об ООО» |

|

|

Искусственное создание доходов |

|||

|

Предоставить заем |

Затратный и малоэффективный способ. Организация выдает заем, который будет возвращен после наступления нового года. Проценты по нему будут учитываться на конец каждого месяца внезависимости от того, выплачены они или нет. |

п.6 ст. 271 НК РФ |

|

|

Уменьшаем (увеличиваем) расходы |

|||

|

Убрать из налоговой базы сомнительные расходы |

Плюсы – не влияет на вычет НДС и сохраняет достоверность данных в бухгалтерском учете. |

||

|

Отложить документы до лучших времен |

Можно перенести расходы на будущее, «потеряв» документы сейчас и «обнаружив» потом |

ст. 54 НК РФ |

|

|

Выявить расходы, которые можно учесть попозже |

Например, от применения амортизационной премии и повышающих коэффициентов к норме амортизации можно отказаться |

ст. 258 НК РФ, ст 259.3 НК РФ |

|

|

Признать часть затрат расходами будущих периодов |

Организация переплатит налог на прибыль. Также возникнет постоянная разница между бухгалтерским и налоговым учетом |

ст. 272 НК РФ |

Какие-то из рассмотренных вариантов менее рискованные, какие-то более. Какие-то затрагивают только данные налогового учета, какие-то «раздувают» доходы в бухгалтерском учете. Некоторые способы требуют наличия соответствующих положений в налоговой учетной политике. В любом случае каждый из вариантов требует обсуждений с руководством и его разрешения.

Мы рекомендуем не корректировать прибыль и отразить реальное положение дел в декларации. Во-первых, достоверная своевременная информация полезна для управленческого учета в компании, что дает возможность анализировать соответствующие показатели, имеющие отношение к прибыли и ее формированию, не только в пределах одного периода, но и между кварталами (годами). Во-вторых, любая предпринимательская деятельность подразумевает риск, а соответственно от убытков никто не застрахован, поэтому наказывать за это Вас никто не имеет право и не будет, главное – не игнорировать запросы с требованием предоставить пояснения от налоговиков и давать им расшифровку прямых и косвенных расходов компании, как они просят, тем самым подтверждая правильность расчетов в декларации и что самое главное, не подрывая репутацию Вашей компании перед сотрудниками налоговой инспекции.

Корректировка убыточной декларации

Скорректировать убыток можно только путем подачи уточненной декларации. За убыточный период компания не начисляла налог к уплате, поэтому переплаты у нее нет. В такой ситуации не действует правило о возможности корректировки ошибок в текущем периоде, которое предусмотрено абзацем 3 пункта 1 статьи 54 НК. Это правило касается как налога на прибыль, так и налога при упрощенке.

Подача уточненки с увеличенной суммой убытка может привести к дополнительным контрольным мероприятиям со стороны налоговиков.

Проведут новую камералку за уточняемый период.

Камеральная проверка скорректированной декларации будет в любом случае.

Чтобы избежать вопросов, заранее проверьте построчное заполнение декларации.

Вправе провести выездную проверку.

Повторная проверка возможна, даже если компания прошла добровольный налоговый мониторинг (подп. 4 п. 5.1 ст. 89 НК). Подробнее читайте Когда проводятся повторные налоговые проверки и Каковы преимущества налогового мониторинга.

Потребуют пояснения, почему вырос убыток.

Если компания увеличила убыток в уточненной декларации, инспекция вправе потребовать письменные пояснения.

Подробнее читайте Как обосновать убыток в декларации по налогу на прибыль.

Реорганизация

Перенос убытков на будущее в налоговом учете

Организации вправе переносить полученные в налоговом учете убытки на последующие годы. Это право дает пункт 2 статьи 283 НК РФ. Что это означает?

По сути, бухгалтер вычитает сумму прошлогоднего (или позапрошлогоднего) убытка из прибыли текущего года. Если текущей прибыли на весь убыток не хватило, то его остаток можно отложить до следующего года. И так далее, пока убытку не исполнится десять лет. Потом уже вычесть его из прибыли не удастся.

Так, убыток, полученный в 2012 году, можно вычитать из прибыли 2013-2021 годов. Удобно то, что бухгалтер может сам решать, когда именно ему выгодно списать такой убыток. Скажем, в 2014 или в 2017 году.

А если убыток получали несколько лет подряд? Тогда вы должны соблюдать очередность переноса. Сначала надо полностью списать более ранний убыток и только потом уже приступить к переносу убытка следующего года. Об этом сказано в пункте 3 статьи 283 НК РФ. Чтобы было понятнее, рассмотрим ситуацию на конкретном примере.

Пример

Как перенести убыток в налоговом учете

ЗАО «Компания» в 2013 году получило налоговый убыток в сумме 300 000 руб. Предположим, за 2014 год организация получит прибыль, равную 200 000 руб., за 2015 год — снова убыток в размере 50 000 руб. Прибыль общества в 2016 составит 120 000 руб.

Тогда базу по налогу на прибыль 2014 года компания сможет уменьшить лишь на часть убытка 2012 года. Итоговая налоговая база в 2014 году будет равна нулю (200 000 — 200 000). Остальную часть убытка — 100 000 руб. (300 000 — 200 000) нужно перенести на следующие годы.

В 2014 году компания снова не заплатит налог, поскольку год будет убыточным. При этом общая сумма неиспользованных убытков составит уже 150 000 руб., в том числе 100 000 руб. — за 2012 год и 50 000 руб. — за 2014 год.

Таким образом, свою налоговую базу 2016 года ЗАО «Компания» снова сможет обнулить, перенеся с прошлых лет 120 000 руб. убытков. При этом полностью будет погашен убыток за 2013 год (100 000 руб.) и лишь часть убытка за 2015 год (20 000 руб.). Ведь сначала переносятся более ранние убытки. Как это выглядит, посмотрите в таблице.

Механизм переноса налоговых убытков на будущее

|

Финансовый результат (налоговая база), руб. |

Перенесенный убыток, руб. |

Итоговая налоговая база, руб. |

Неиспользованный убыток, руб. |

|||||

|---|---|---|---|---|---|---|---|---|

|

в том числе: |

||||||||

|

за 2012 год |

за 2013 год |

за 2014 год |

за 2015 год |

|||||

ВОПРОС — Можно ли закрыть убытком, полученным по итогам года, прибыль первого квартала следующего года? Или надо дожидаться конца налогового периода?

Компания вправе перенести убыток на ближайший отчетный период, то есть I квартал. Это вновь подтвердил Минфин России в письме от 16 января 2013 г. № 03-03-06/2/3 .

Таким образом, закрыть убытком прошлых лет или его частью можно налоговую базу не только за целый год, но и за квартал, полугодие, и девять месяцев. А если компания уплачивает ежемесячные авансовые платежи, то и налоговую базу каждого месяца.

При этом помните, что окончательный размер убытка все равно определяется по итогам налогового периода.

Предположим, кроме убытка от своей основной деятельности вы за год получили доходы, которые облагаются по специальным налоговым ставкам. Речь идет, в частности, о дивидендах и процентах по государственным и муниципальным ценным бумагам.

В этом случае убыток и доходы учитывайте обособленно. А общий финансовый результат по ним, соответственно, не сальдируйте. Это позиция Минфина России (письмо от 16 июля 2010 г. № 03-03-05/159) и судей (постановление Президиума ВАС РФ от 17 марта 2009 г. № 14955/08).

Влияние на деятельность

Как наличие убытка в бухгалтерии повлияет на организацию – таким вопросом в первую очередь задаются собственники и руководители. Если ваше руководство упорно считает, что нужно платить налогов как можно меньше, поэтому расходов должно быть как можно больше (кстати, не всегда реальных), а убыток – вообще супер (да, таких тоже много), покажите им следующий список причин, чем плоха такая ситуация:

- Дивиденды. Несмотря на то что в управленческом учете учредителя радует доход, но убыток в бухгалтерском не позволит начислить и выплатить дивиденды. Пусть даже на счете лежат миллионы. На покрытие можно направить часть или всю нераспределенную прибыль прошлых лет (если есть), это позволяет выровнять показатели (хотя дивиденды все также нельзя выплатить), но лишает возможности распределить имевшуюся прибыль на другие цели.

- Кредиты. Дали бы вы в долг человеку, который тратит больше, чем зарабатывает и сидит «в минусе»? Вряд ли. Такое же отношения к организации будет у банка, если надумаете взять кредит, даже залог в этом деле вряд ли поможет.

- Банковские гарантии. Участие в государственных закупках по 44-ФЗ предполагает в некоторых случаях использование банковских гарантий: при подаче заявки, заключении контракта, обеспечении гарантийных обязательств перед заказчиком. Это позволяет не отвлекать и не замораживать оборотные средства. Особенно актуально при крупных контрактах, когда суммы обеспечения солидные, у вас может просто не быть таких денег, а авансами бюджетники исполнителей не балуют. Банк опять же станет оценивать финансовое положение участника закупок, и отрицательные показатели не пойдут на пользу.

- Участие в закупках. Само участие в торгах ставится под вопрос, если у вас убыточная деятельность. По 44-ФЗ бухгалтерские отчеты не требуются, а вот по 223-ФЗ вполне, потому что заказчики устанавливают собственные требования (федеральный закон дает такое право) в отношении потенциального участника и исполнителя. В их числе встречается представление отчетов за предыдущий год, подтверждающих надежность будущего поставщика или исполнителя (наличие активов, отсутствие долгов и т.п.)

- Проверки и требования. ФНС проверяет не только убыток в декларации по налогу на прибыль или УСН, ее заинтересует и «бухгалтерский» отрицательный итог. Скорее всего, служба поинтересуется причинами, возможно, запросит документы. В особо запущенных случаях (если игнорировать требования) возможна выездная проверка.

- Банкротство. Убытки идут рука об руку с банкротством. Сами по себе, конечно, они не говорят о неплатежеспособности, но косвенно – вполне. Если вы затянули с платежами поставщику, он проверил вашу отчетность (это реально сделать, даже согласия – данные открытые) и выяснил, что пару лет идет убыток, есть вероятность, что кредитор обратится в суд с требованием о признании организации банкротом. Придется доказывать свою состоятельность судье или договариваться.

- Ликвидация. Опять же убытки не обязательно означают, что чистые активы стали ниже уставного капитала, но, скорее всего, это так. Налоговая служба вправе инициировать процедуру ликвидации, обратившись в суд (пункт 11 статьи 7 закона «О налоговых органах РФ»), а организация обязана принять решение, если в течение трех лет подряд ситуация не меняется.

Варианты решений: ликвидация или уменьшение УК. Причем если он минимальный, то, наоборот, придется, возможно, увеличивать его, доводя до уровня ЧА.

Наверное, ни один пункт не порадует собственников. Сокращение расходов и оптимизацию можно проводить и не доводя компанию до кризиса (пусть даже формального).

Налоговики против убытков

Налоговики осуществляют проверку при получении убыточной декларации, так как они контролируют весь процесс сбора налогов. Специально разработанные ими мероприятия направлены на своевременный их сбор и отправку в бюджет.

Во время общения с компаниями, предоставившими декларацию с убытками, налоговики чаще всего в качестве аргумента приводят 1 параграф 2 статьи ГК, в которой говорится о постоянном риске данного вида деятельности, направленного на регулярное получение выручки. Это означает, что если в дальнейшем компания будет постоянно предоставлять убыточную декларацию, налоговики заподозрят ее в недобросовестной работе.

Декларация по налогу на прибыль, если убыток

Итак, Вы подвели итоги года и обнаружили убыток, два варианта развития событий:

3.1 Показать фактический убыток в декларации по налогу на прибыль

Рассмотрим, что ожидает руководителя, если он не испугался дополнительных вопросов от органов налоговой инспекции, решил не скрывать реальное положение дел и подал декларацию с убытком. После этого последует запрос пояснений от сотрудников инспекции, на который руководитель должен будет ответить в течение пяти дней в произвольной форме. Советуем как можно подробнее расписать расходы (предоставить оборотно-сальдовые ведомости в разрезе статей расходов счета 26, 44, 91.2), объяснить причину финансового результата и рассказать о том, какие Вы планируете провести мероприятия и предпринять меры, чтобы в будущем получить прибыль.

Причины образования убытка в декларации по налогу на прибыль:

- Отсутствие выручки от реализации или ее незначительный объем. Характерно для вновь созданных организаций и организаций с длительным циклом производства работ.

- Освоение новых рынков сбыта, что требует значительных расходов на маркетинговые мероприятия, составление бизнес-планов и тд.

- Снижение цен из-за падение спроса, сезонности продукции и тд

- Снижение объемов продаж, например, из-за потери крупных покупателей.

- Крупные разовые расходы в отчетном периоде, например, приобретение и ввод в эксплуатацию основного средства, капитальный ремонт помещения.

- Форс-мажор, например, сгорел транспорт при грузоперевозке продукции, затопило склад.

- Учетная политика в целях налогообложения, например, применение амортизационной премии, нелинейного метода амортизации, создание резервов.

Если организация подает «убыточную» декларацию более двух отчетных периодов подряд, то налоговики предложат уменьшить убыток и подать корректировки или пригласят на «убыточную» комиссию. Вызывают руководителя, но вместо него представлять интересы может бухгалтер или другое уполномоченное лицо (с собой взять паспорт и доверенность). Лучше на специальную комиссию в ИФНС прийти двум представителям компании – директору и главному бухгалтеру, ведь на таком заседании инспекторы задают серьезные финансовые вопросы. Волноваться и переживать не стоит. Старайтесь с проверяющим вести конструктивный диалог. Если организация недавно на рынке, то в обосновании причин образования убытка используйте доводы «большая часть затрат связана с рекламой и маркетинговыми мероприятиями, которые помогают осваивать рынок» или «большие затраты на покупку оборудования». Если организация работает давно, то объясните сокращение выручки ремонтом или модернизацией оборудования, вследствие чего в будущем ожидаете положительный экономический эффект.

Сотрудники ИФНС анализируют такие показатели, как:

- структура доходов и расходов в разрезе обычных и прочих (неблагоприятными, по мнению налоговиков, являются более высокие темпы прироста расходов по обычным видам деятельности по сравнению с темпами прироста соответствующих доходов, а также потери за счет внереализационных убытков);

- платежеспособность компании (основные показатели неплатежеспособности – отсутствие средств на расчетном счете и наличие просроченной кредиторской задолженности);

- показатели баланса (по мнению инспекторов собственный капитал должен превышать заемный, темпы роста оборотных активов должны быть выше, чем темпы роста внеоборотных активов, темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковыми).

Налоговики всегда интересуются за счет каких средств живет убыточная организация. Поэтому будьте готовы рассказать об источниках финансирования (займы, кредиты, финансовая помощь собственника). Если налоговиков заинтересуют какие-то документы, то попросите их оформить требование в письменной форме.

3.2 Показать прибыль в декларации по налогу на прибыль при фактическом убытке

Если руководитель решил оградить себя от лишних допросов и походов в налоговую инспекцию, не привлекая тем самым внимание налоговиков к своей организации, то он может принять решение заплатить налог на прибыль. Для этого надо подкорректировать декларацию. А

либо Увеличив доходы

А. либо Увеличив доходы

Б. либо Уменьшив (увеличив) расходы