Повышающие коэффициенты при строительстве домов

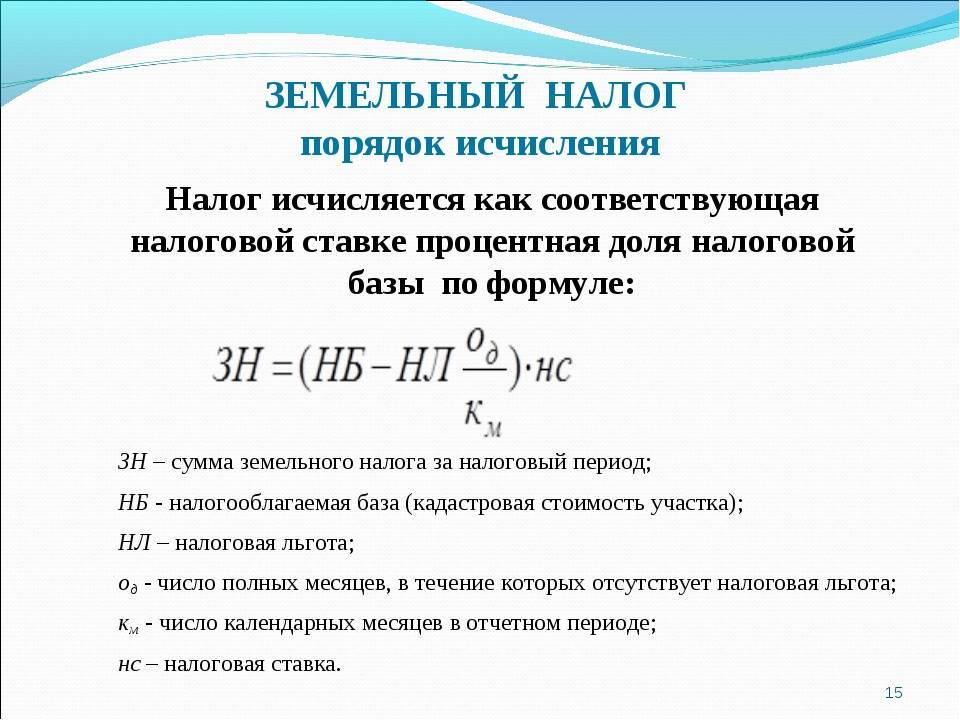

Как рассчитать налоговую ставку

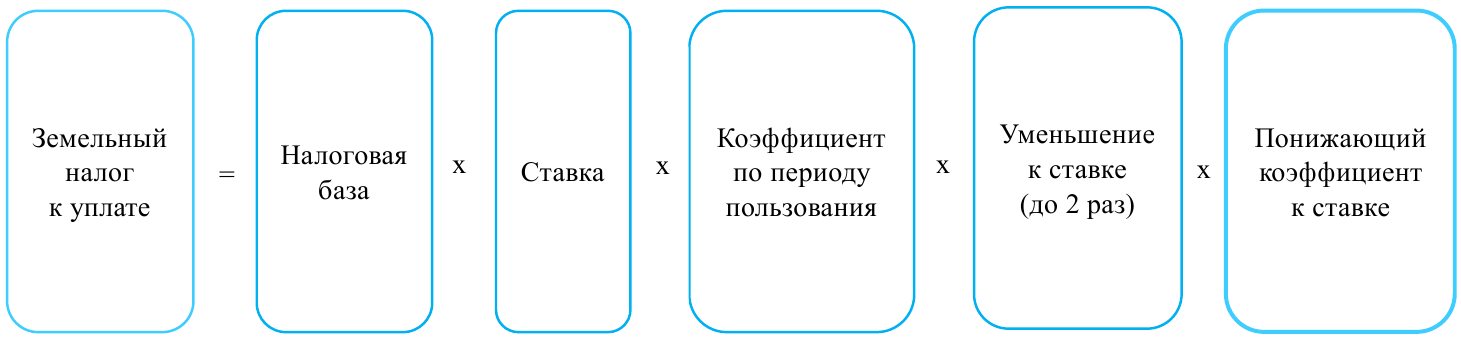

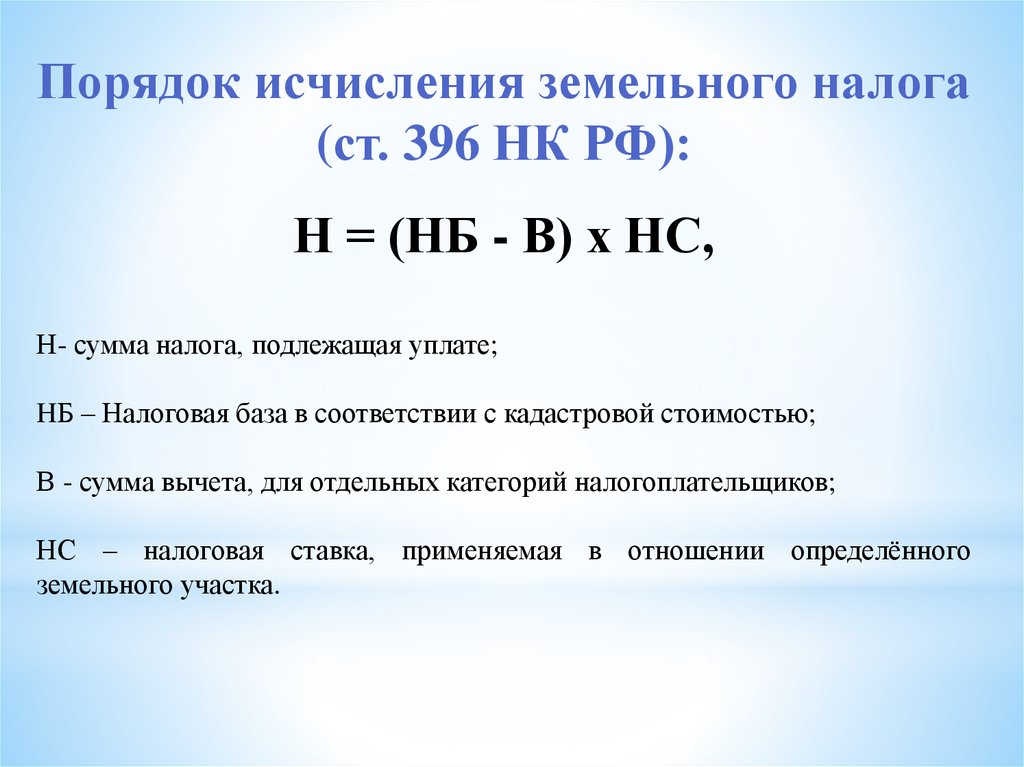

В качестве налоговой базы определена кадастровая стоимость участка на момент первого января подотчётного периода. При наличии нескольких собственников, налоговая база устанавливается пропорционально каждой доле.

Организации-налогоплательщики, равно как и физические лица, зарегистрированные как индивидуальные предприниматели, определяют налоговую базу самостоятельно, на основании данных из государственного кадастра. Они должны своевременно указывать сумму в декларации и вносить оплачивать авансовые платежи. Для граждан размер налога определяется ИФНС по месту расположения земельного участка в Ярославле (Ленинский район).

Что такое земельный налог

Земельный налог – это вид налога из категории имущественных, который установлен нормами российского права для владельцев земельных участков. Он относится к категории местных, то есть, органы местного самоуправления окончательно определяют ставки и объекты обложения.

По сути, это плата за право владеть земельным участком, хотя в условиях есть и немало исключений, которые мы рассмотрим далее.

Земельный налог относится к прямым налогам, он вносится в пользу государства обладателем имущества. Это важный источник формирования местных бюджетов, так как поступает в них полностью без разделения по уровням бюджетной системы (п.1 ст. 61 БК РФ).

Главное о земельном налоге

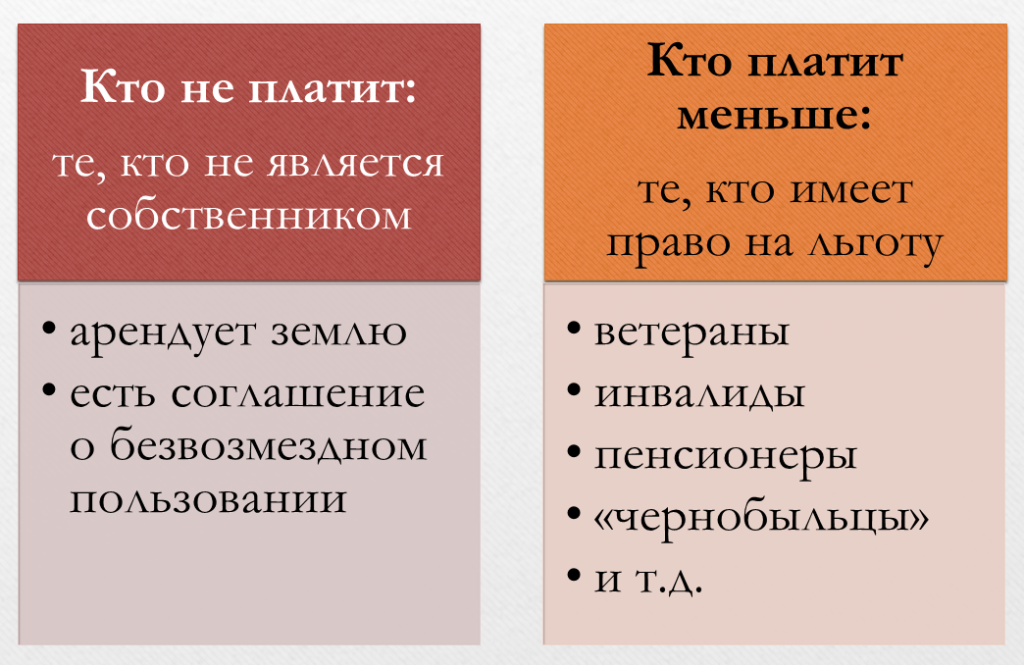

Льготы на земельный налог на 2024 год

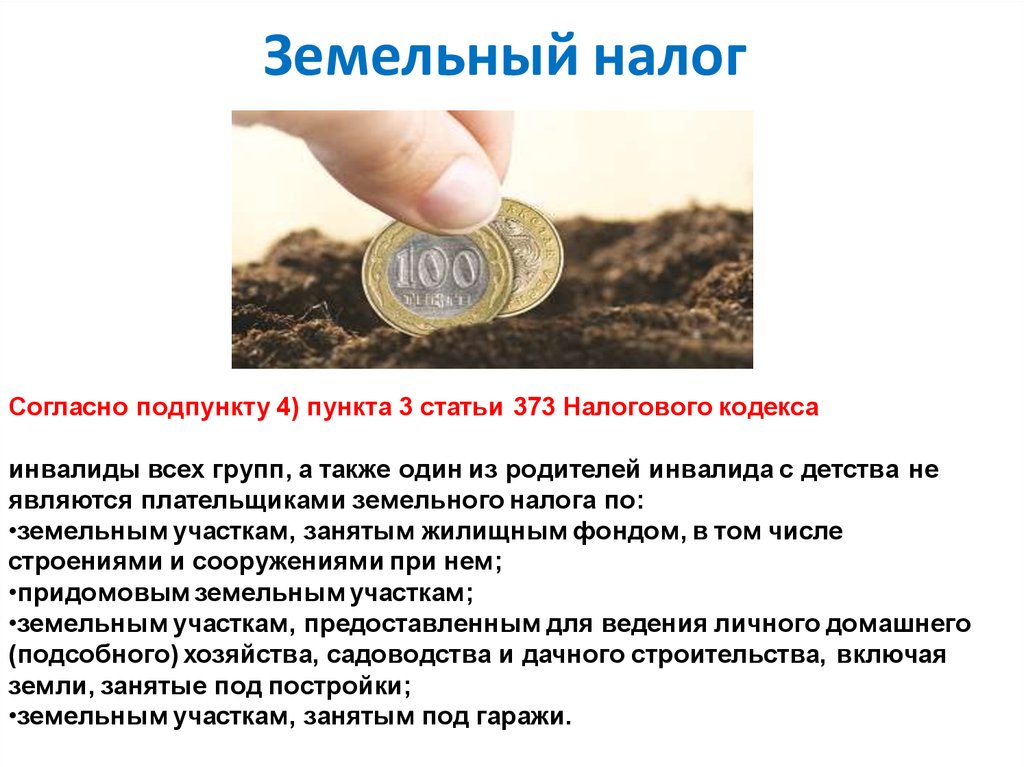

Перечень льготников содержится в статьях и 395 НК РФ. На федеральном уровне для определенных категорий граждан установлена льгота в форме уменьшения налоговой базы на стоимость 600 кв. м площади участка по кадастровой оценке (п. 5 ст. 391 НК РФ). Это означает, что некоторые плательщики, имеющие участки площадью до 6 соток, освобождаются от уплаты налога полностью. По владениям с площадью от 6 соток сумму к оплате рассчитают на оставшуюся после вычета площадь.

Местные органы власти вправе установить дополнительные льготы (п. 2 ст. 387 НК РФ). Узнать о преференциях, введенных в конкретном городе или районе, можно с помощью специального сервиса ФНС.

Разница между освобождением от уплаты налога и льготой

Кому положены

На вычет в 6 соток по земельному налогу вправе претендовать:

- ветераны и инвалиды ВОВ и боевых действий;

- инвалиды 1 и 2 группы, детства, дети с ОВЗ;

- семьи с тремя и более детьми в возрасте до 18 лет;

- пенсионеры всех категорий;

- герои СССР, РФ, полные кавалеры ордена Славы;

- пострадавшие от трагедии на ЧАЭС и ПО «Маяк»;

- участники экспериментов с ядерным оружием и устранения аварий на ядерных установках;

- имеющие или перенесшие лучевую болезнь, получившие инвалидность из-за мероприятий, связанных с ядерным оружием.

Налоговую базу разрешается уменьшить лишь по одному земельному участку на выбор плательщика (п.6.1 ст. 391 НК РФ). Рассчитывать на льготу можно по месту нахождения участка, а не месту регистрации гражданина.

Как получить

Вычет предоставляется автоматически, но относительно участка с наибольшей начисленной суммой налога.

Если для гражданина имеет значение участок, по которому он хочет применить налоговый вычет (например, если он оформил на себя участок кого-то из знакомых), то необходимо направить в ИФНС уведомление. Его подают до 31 декабря года, с которого будет использоваться вычет. Уведомление имеет специальную форму, утвержденную Приказом ФНС РФ от 26 марта 2018 г. При желании получить вычет с 2024 года уведомить ИФНС следует до 9 января 2025 года.

Оправить документ можно:

- в личном кабинете на сайте ФНС,

- через МФЦ,

- посетив любую ИФНС.

После получения уведомления сотрудники налоговой проверят наличие права на вычет. На рассмотрение уведомления им дается 30 дней, продлить срок еще на 30 дней разрешается, если какие-либо сведения необходимо уточнить. При положительном решении вычет отразится в уведомлении о сумме налога. В случае отказа придет соответствующий ответ.

Если гражданин относится к льготникам по оплате земельного налога, но льготу не учли, то ему нужно оформить заявление. Его подают через МФЦ, ИФНС или личный кабинет налогоплательщика. Форма введена Приказом ФНС от 14 ноября 2017 года. Документы, дающие право на льготу, необходимо приложить к заявлению.

| «Бланк заявления на льготы по имущественным налогам»Для заполнения в бумажном виде |

При непредставлении заявления со стороны гражданина, льгота будет предоставлена на основании информации, имеющейся у налоговиков.

Как рассчитать налоговую ставку

В качестве налоговой базы определена кадастровая стоимость земельного участка на момент первого января подотчётного периода. При наличии нескольких собственников, налоговая база устанавливается пропорционально каждой доле.

Организации-налогоплательщики, равно как и физические лица, зарегистрированные как индивидуальные предприниматели, определяют налоговую базу самостоятельно, на основании данных из государственного кадастра. Они должны своевременно указывать сумму в декларации и вносить оплачивать авансовые платежи. Для граждан размер налога определяется ИФНС по месту расположения участка в Ярославле (Заволжский район).

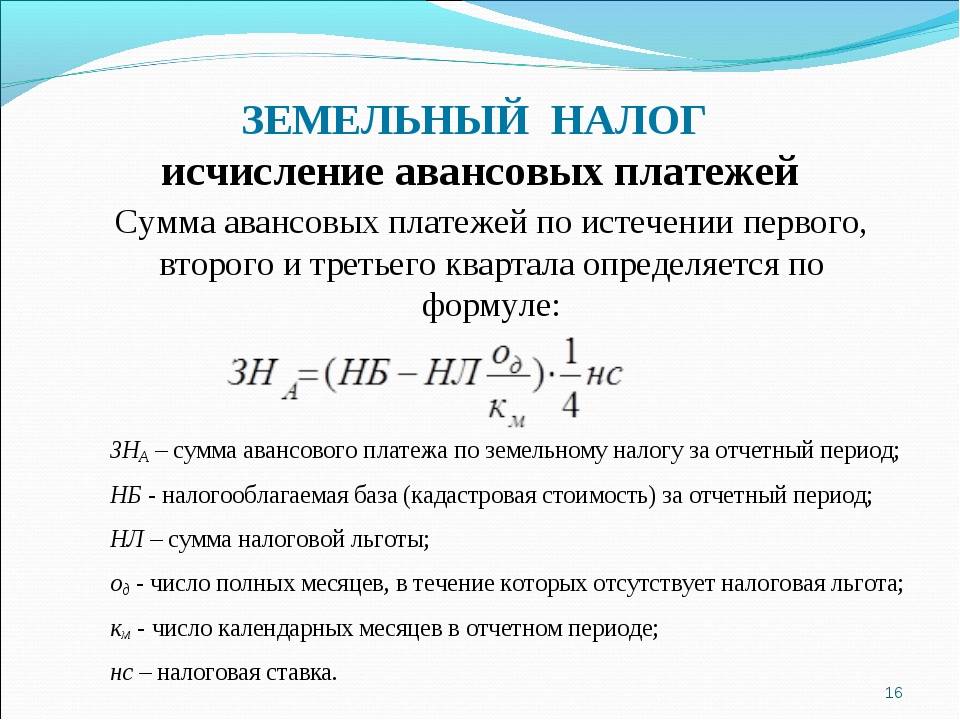

Настройка авансов по земельному налогу в 1С

Настройка авансовых платежей в Бухгалтерия 8 производится в разделе Главное — Налоги и отчеты — Земельный налог.

В настройках выберите год (по состоянию на) и при необходимости установите флаг Уплачиваются авансы.

Тогда земельный налог будет исчисляться ежеквартально: в процедуре Закрытие месяца за Март, Июнь, Сентябрь появляется .

Далее последовательно:

Регистрация земельных участков — проверьте актуальность данных о зарегистрированных участках.

При необходимости обновите данные, создав новую запись Регистрация земельного участка датой начала действия новых показателей.

Способы отражения расходов — убедитесь, что установлен способ отражения начисленного налога в расходах БУ и НУ.

Нормативная база

Земельному налогу посвящена Глава 31 НК РФ. В ней устанавливается круг плательщиков, перечисляются объекты налогообложения, дается определение налоговой базы и прописываются правила ее нахождения. НК РФ закрепляет периодичность оплаты, базовые ставки, льготы и порядок расчета платежа.

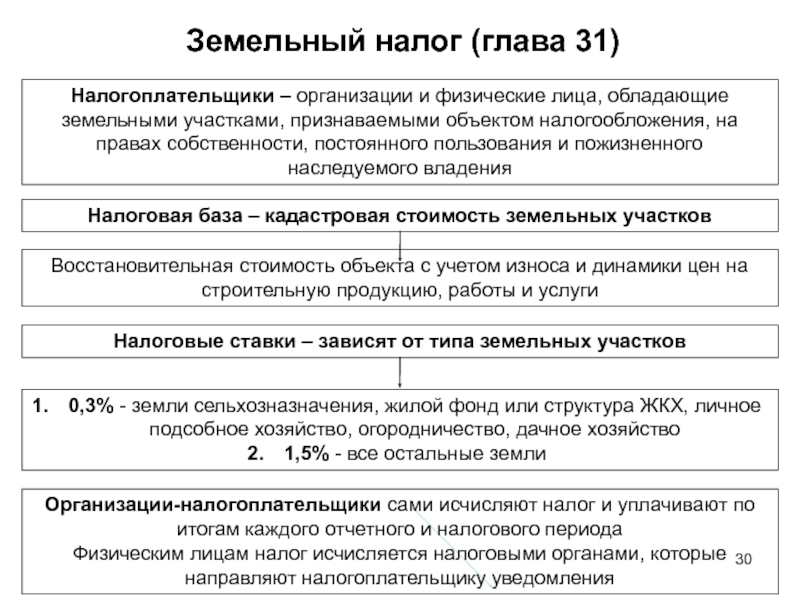

На основе норм Кодекса депутаты муниципальных образований разрабатывают и принимают свои нормативно-правовые акты о введении в действие налога на землю на территории этих образований. Это означает, что в городских округах, муниципальных районах и поселениях действуют свои НПА, также входящие в нормативную базу. А в городах, имеющих статус субъекта РФ (Москва, Санкт-Петербург и Севастополь), платеж вводится законами этих субъектов.

Органы местного самоуправления при принятии НПА о введении земельного налога на своей территории наделены правами:

- расширять перечень льготников, в том числе освобождать от уплаты, увеличивать налоговый вычет для отдельных групп налогоплательщиков;

- принимать дифференцированную шкалу ставок, хотя в результате ставки не могут быть выше установленных НК РФ.

Еще одним нормативным документом, указывающим на платность пользования землей в нашей стране, является Земельный кодекс (ЗК РФ). В п. 5 ст. 65 указано, что при расчете налога применяется стоимость земельного участка, полученная в результате государственной кадастровой оценки.

Способ и подходы к расчету кадастровой стоимости регулируются федеральным законом «О государственной кадастровой оценке» 237-ФЗ от 3 июля 2016 года .

Формы документов (уведомлений, сообщений) утверждаются Приказами ФНС.

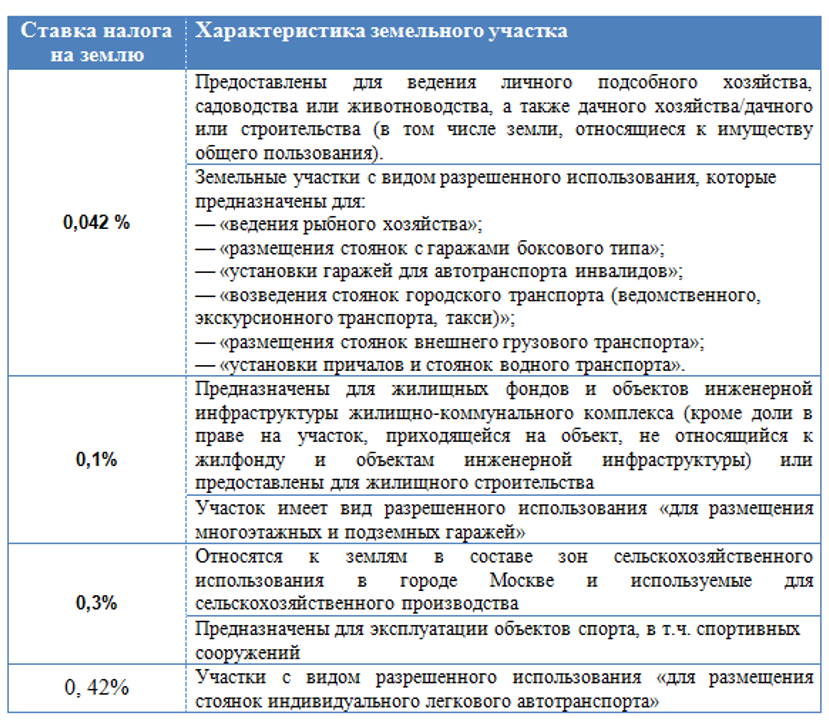

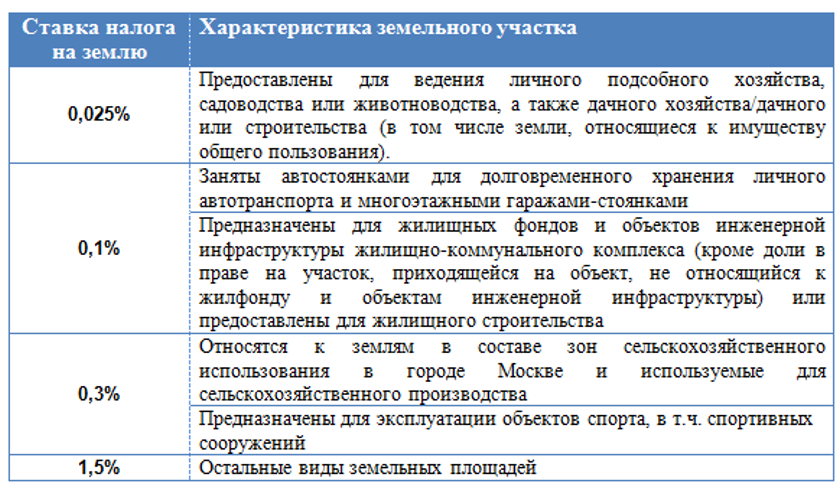

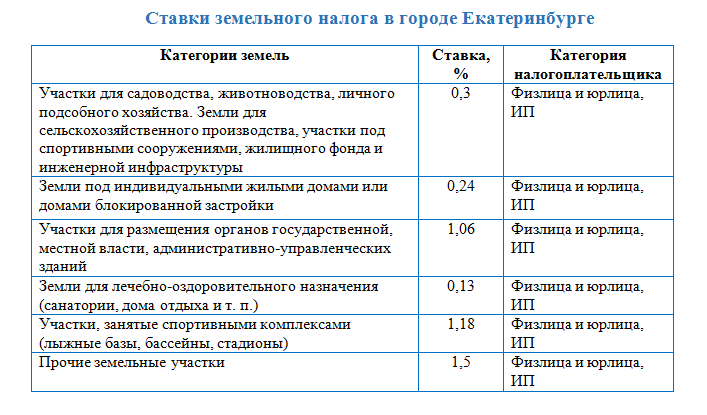

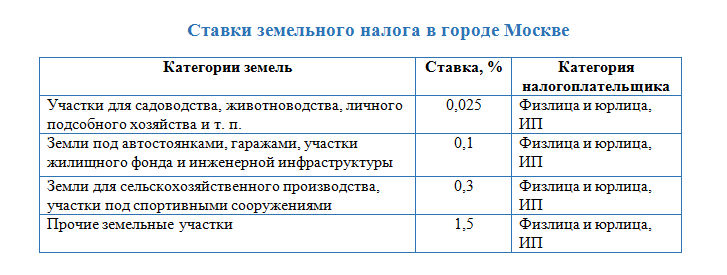

Ставки

0.3%

Земельные участки, занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящийся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенные (предоставленные) для жилищного строительства

0.3%

Земельные участки, приобретенные (предоставленные) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства

0.3%

Земельные участки, отнесенные к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемые для сельскохозяйственного производства

0.3%

Земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, предоставленные для обеспечения обороны, безопасности и таможенных нужд

1.5%

Прочие земельные участки

Оплата земельного налога

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

-

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

-

Выбрать способ оплаты. Для оплаты наличными сформируйте платежное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Уведомление о суммах имущественных налогов за 2023 год

Уведомление об исчисленных суммах имущественных налогов за 2023 год нужно представить в налоговую инспекцию по форме, утв. приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@.

В уведомление следует включить рассчитанные суммы транспортного и земельного налогов. Налог на имущество организаций включать в уведомление не требуется. Это обусловлено тем, что с 1 января 2024 года срок сдачи декларации по налогу на имущество был перенесен на 25 февраля, в то время как по действующим правилам уведомление об исчисленных суммах налога требуется представлять только в тех случаях, когда обязанность по уплате налога наступает до представления налоговой декларации. Поскольку декларацию организации представляют 26 февраля (с учетом переноса срока), а налог уплачивают 28 февраля, то все суммы налога к моменту его уплаты уже будут указаны в декларации. Соответственно, дублировать сведения о сумме рассчитанного налога в уведомлении не нужно.

Декларации по транспортному и земельному налогам были отменены с 1 января 2021 года (п.9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). То есть, отчетность по транспортному и земельному налогам за 2023 год не представляется. Организации не позднее 28 февраля должны самостоятельно исчислить и уплатить транспортный и земельный налоги по итогам 2023 года, а не позднее 26 февраля (с учетом переноса выходного дня) — сформировать и представить в ИФНС уведомления об исчисленных суммах транспортного и земельного налогов за 2023 год.

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.145 добавлена возможность сформировать уведомление об исчисленной сумме налога на имущество по недвижимости, облагаемой налогом исходя из кадастровой стоимости (письмо ФНС России от 17.10.2023 № БС-4-21/13243@).

До уплаты налогов организациям следует проинформировать налоговые органы об имеющихся у них налоговых льготах, с учетом которых были рассчитаны суммы налогов (подать соответствующие заявления рекомендовано в течение I квартала 2024 года).

Не представлять уведомления об исчисленных суммах налога на имущество с 2024 года могут

-

российские организации, владеющие объектами недвижимости, облагаемыми налогом по среднегодовой (не по кадастровой) стоимости;

-

иностранные организации, владеющие объектами недвижимости, облагаемыми налогом по кадастровой стоимости.

Порядок и сроки уплаты земельного налога

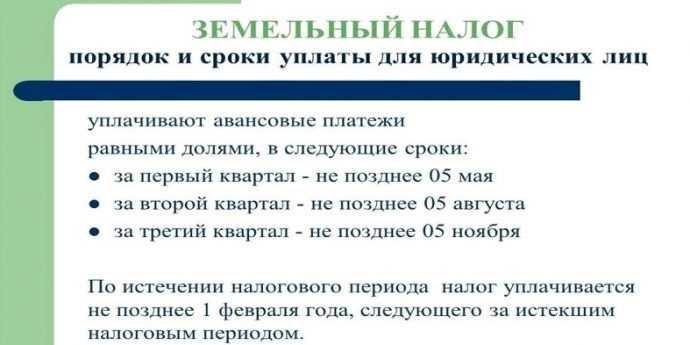

Порядок и сроки уплаты земельного налога в 2024 году регламентируются ст. 397 НК РФ. Налогообложение земельных участков различается для физических и юридических лиц, при этом ни те, ни другие не подают налоговых деклараций:

- физлица производят оплату налога до 1 декабря года, следующего за налоговым периодом, на основании уведомления от налогового органа о необходимости оплатить налог на землю, содержащего реквизиты для оплаты;

- оплата земельного налога юрлицами производится авансовыми платежами в течение налогового периода по истечении 1,2 и 3 кварталов и окончательным платежом до 1 марта года, следующего за налоговым периодом, в порядке, утверждённым нормативным актом местного органа власти, по месту нахождения земельного участка.

Льготы по земельному налогу — Ярославль

100 %

пункт 3.1

Для кого установлена льгота

Инвалиды

Основания

Заявление, справка ВТЭК

Условия предоставления

В отношении земельных участков, занятых жилищным фондом, приобретенных (предоставленных) для личного подсобного хозяйства, дачного хозяйства, садоводства, огородничества, занятых гаражами для личного автотранспорта. Льгота предоставляется в отношении одного земельного участка по каждому виду использования.

70 %

пункт 3.1

Для кого установлена льгота

Граждане

Основания

Заявление, копия свидетельства о регистрации права собственности на индивидуальный жилой дом

Условия предоставления

В отношении земельных участков, на которых расположены завершенные строительством индивидуальные жилые дома, при условии, что права на завершенные строительством индивидуальные жилые дома зарегистрированы в Едином государственном реестре прав на недвижимое имущество и сделок с ним

50 %

пункт 3.2

Для кого установлена льгота

Субъекты инвестиционной деятельности, реализующие инвестиционные проекты, включенные в Перечень инвестиционных проектов г. Ярославля в соответствии с решением муниципалитета о поддержке инвестиционной деятельности на территории г. Ярославля до 01.01.2015

Основания

Перечень инвестиционных проектов г. Ярославля в соответствии с решением муниципалитета о поддержке инвестиционной деятельности на территории г. Ярославля

Условия предоставления

В отношении земельных участков, на которых осуществляется реализация инвестиционного проекта в течение периода окупаемости инвестиционного проекта с начала реализации продукции (работ, услуг), произведенной в рамках реализации инвестиционного проекта, или с момента, установленного решением муниципалитета г. Ярославля о включении инвестиционного проекта в Перечень инвестиционных проектов г. Ярославля (в случае если реализация продукции (работ, услуг) началась ранее), но не более 5 лет. Льготы не предоставляются в отношении земельных участков (частей, долей земельных участков), сдаваемых в аренду, и земельных участков, на которых расположено сдаваемое в аренду имущество, в размере, пропорционально размеру арендуемых площадей.

50 %

пункт 3.2

Для кого установлена льгота

Субъекты инвестиционной деятельности, реализующие инвестиционные проекты, включенные в Перечень инвестиционных проектов г. Ярославля в соответствии с решением муниципалитета о поддержке инвестиционной деятельности на территории г. Ярославля с 01.01.2015

Основания

Перечень инвестиционных проектов г. Ярославля в соответствии с решением муниципалитета о поддержке инвестиционной деятельности на территории г. Ярославля

Условия предоставления

В отношении земельных участков, на которых осуществляется реализация инвестиционного проекта, не предусматривающего новое строительство, в течение периода окупаемости инвестиционного проекта с начала реализации продукции (работ, услуг), произведенной в рамках реализации инвестиционного проекта, или с момента, установленного решением муниципалитета г. Ярославля о включении инвестиционного проекта в Перечень инвестиционных проектов г. Ярославля (в случае если реализация продукции (работ, услуг) началась ранее), но не более 5 лет. Льготы не предоставляются в отношении земельных участков (частей, долей земельных участков), сдаваемых в аренду, и земельных участков, на которых расположено сдаваемое в аренду имущество, в размере, пропорционально размеру арендуемых площадей.

100 %

пункт 3.2

Для кого установлена льгота

Субъекты инвестиционной деятельности, реализующие инвестиционные проекты, включенные в Перечень инвестиционных проектов г. Ярославля в соответствии с решением муниципалитета о поддержке инвестиционной деятельности на территории г. Ярославля с 01.01.2015

Основания

Перечень инвестиционных проектов г. Ярославля в соответствии с решением муниципалитета о поддержке инвестиционной деятельности на территории г. Ярославля

Условия предоставления

В отношении земельных участков, на которых осуществляется реализация инвестиционного проекта, предусматривающего новое строительство, на период строительства, но не более 2-х лет, с начала финансирования строительства при имеющемся разрешении на строительство или с момента, установленного решением муниципалитета г. Ярославля о включении инвестиционного проекта в Перечень инвестиционных проектов г. Ярославля (в случае если строительство началось ранее). Льготы не предоставляются в отношении земельных участков (частей, долей земельных участков), сдаваемых в аренду, и земельных участков, на которых расположено сдаваемое в аренду имущество, в размере, пропорционально размеру арендуемых площадей.

Земельный налог за 1 квартал 2023 года — расчет и уплата

Размер земельного налога

Размеры налоговых начислений устанавливаются местными муниципалитетами, которые оформляются в виде нормативных актов. Согласно действующему Налоговому кодексу, граничный размер налога установлен в пределах 0, 3% от кадастровой оценки земель. Такая норма применяется к следующим участкам:

- отведённым для строительства капитальных жилы объектов и инфраструктуры сферы ЖКХ;

- признанными землями сельскохозяйственного назначения;

- предоставленным для занятия дачным хозяйством, огородничеством, садоводством, животноводством;

- ограниченным в праве пользования по причине обеспечения нужд государственной обороны и безопасности, а также таможенного контроля.

Участки, не подпадающие под одну из указанных категорий, облагаются налогом в размере 1, 5 % в год от их цены, согласно Росреестру. Местные власти вправе предоставлять льготы как отдельным категориям граждан, так и снижать размер налогового отчисления для всех граждан, вне зависимости от их социального статуса.

Как организации заполнить уведомление по земельному налогу?

Организации должны подавать в налоговую инспекцию уведомления

об исчисленных авансовых платежах за отчетный период, а также

о сумме земельного налога за год. Уведомления направляются в следующие сроки

(п. 9 ст. 58 НК РФ):

- за 2023 год — не позднее 26.02.2024;

- за I квартал 2024 года – не позднее 25.04.2024;

- за II квартал – не позднее 25.07.2024;

- за III квартал – не позднее 25.10.2024;

- за 2024 год – не позднее 25.02.2025.

Пример уведомления по земельному налогу за 2023 год выглядит следующим образом (раздел «Данные»):

| КПП, указанный в соответствующей декларации (расчете) | 772201001 |

| Код по ОКТМО | 45392000 |

| Код бюджетной классификации | 182 1 06 06031 03 1000 110 |

| Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 11 000.00 |

| Отчетный (налоговый) период (код)/Номер месяца (квартала) | 34/04 |

| Отчетный (календарный) год | 2023 |

КПП

В поле «КПП» рекомендуется указывать код КПП согласно свидетельству о

постановке на учет в налоговом органе по месту нахождения

организации (п. 2.6.1 Порядка заполнения уведомления, утв. приказом

ФНС России от 02.11.2022 № ЕД-7-8/1047@,

п. 2 Рекомендаций,

направленных письмом ФНС России

от 01.03.2023 № БС-4-21/2346@).

ОКТМО

В поле «ОКТМО» (11 знаков) необходимо проставить код ОКТМО по

месту нахождения земельного участка. Если код ОКТМО состоит из 8

знаков, то вместо 3 последних символов ставятся прочерки

(п. 3 ст. 397 НК РФ,

п. 2.6.2 Порядка заполнения уведомления).

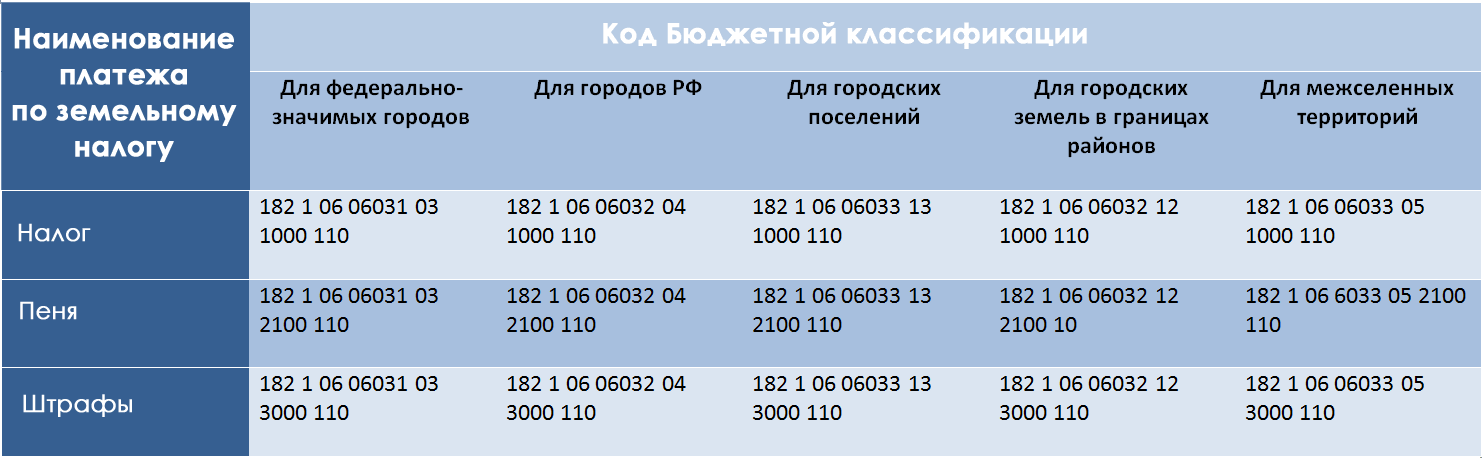

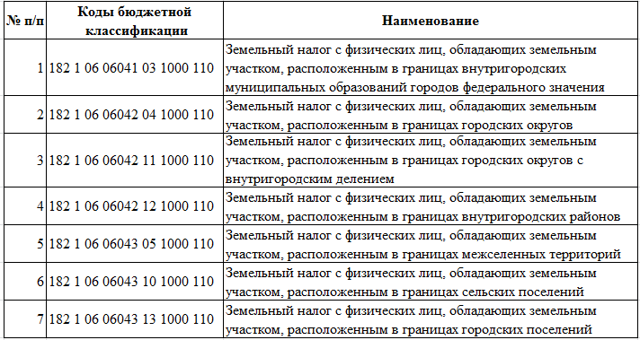

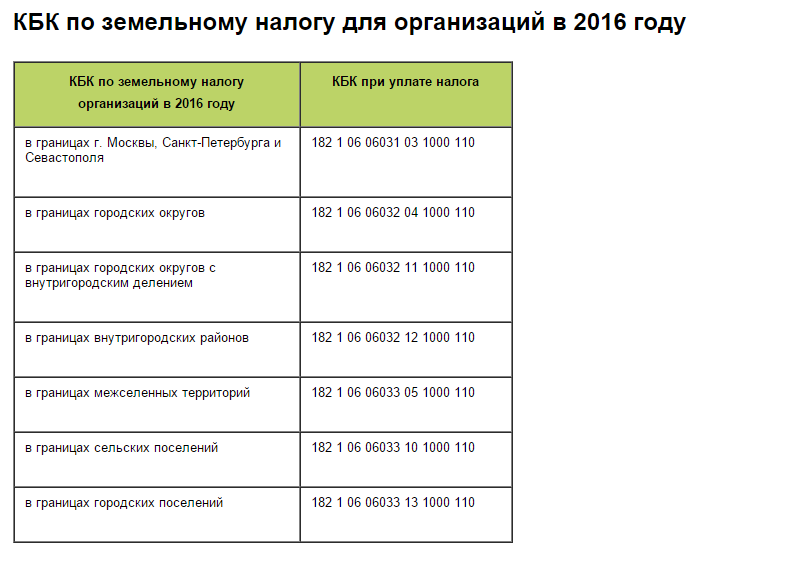

КБК

В качестве КБК следует указать код бюджетной классификации, который зависит

от места нахождения земельного участка. К примеру, для участков, расположенных

на территории Москвы, в 2024 году используется КБК 182 1 06 06031 03 1000 110 (приказ Минфина России от 01.06.2023 № 80н,

п. 2.6.3 Порядка заполнения уведомления).

Прочие КБК по земельному налогу можно найти здесь.

Сумма платежа

Отражается исчисленная сумма авансового платежа за указанный отчетный период.

Если в течение года уплачивались авансы, то в уведомлении за год необходимо

указать сумму к доплате. Если авансы не предусмотрены, в уведомлении за год

отражается сумма налога за год

(п. 5 ст. 396 НК РФ,

п.

2 ст. 397 НК РФ, п. 2.6.4 Порядка заполнения уведомления).

Отчетный период

Для заполнения поля «Отчетный (налоговый) период (код)/Номер месяца

(квартала)» применяются следующие коды

(п. 2.6.5 Порядка заполнения уведомления):

- аванс за I квартал – код 34/01;

- аванс за II квартал – код 34/02;

- аванс за III квартал – код 34/03;

- налог за год – код 34/04.

Отчетный (календарный) год

В поле «Отчетный (календарный) год» указывается год, за налоговый период которого

исчислен земельный налог (авансовый платеж)

(п. 2.6.6 Порядка заполнения уведомления).

Размер земельного налога

Размеры налоговых начислений устанавливаются местными муниципалитетами, которые оформляются в виде нормативных актов. Согласно действующему Налоговому кодексу, граничный размер налога установлен в пределах 0, 3% от кадастровой оценки земель. Такая норма применяется к следующим участкам:

- отведённым для строительства капитальных жилы объектов и инфраструктуры сферы ЖКХ;

- признанными землями сельскохозяйственного назначения;

- предоставленным для занятия дачным хозяйством, огородничеством, садоводством, животноводством;

- ограниченным в праве пользования по причине обеспечения нужд государственной обороны и безопасности, а также таможенного контроля.

Участки, не подпадающие под одну из указанных категорий, облагаются налогом в размере 1, 5 % в год от их стоимости, согласно Росреестру. Местные власти вправе предоставлять льготы как отдельным категориям лиц, так и снижать размер налогового отчисления для всех лиц, вне зависимости от их социального статуса.

Как рассчитать налог на земельный участок для физических лиц?

Уплата земельного налога

Формирование уведомления и платежного поручения

Сформируйте уведомление из Списка задач организации (Главное — Задачи организации).

Уведомление не формирует проводок. Проводки в Закрытии месяца создаются автоматически регламентной операцией Начисление налогов на единый налоговый счет.

Проводки

Так формируется совокупная обязанность по уплате транспортного налога на ЕНС (п. 5 ст. 11.3 НК РФ).

Уплата налога

После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета.

Проводки

Документ формирует проводку по пополнению ЕНС.

Проверка погашения обязанности

Зачет ЕНП в счет налоговой обязанности в программе 1С отражается на счете 68.90 «Единый налоговый счет». Посмотреть движения по ЕНС можно в отчете Оборотно-сальдовая ведомость по счету (раздел Отчеты) с 01.01.2024 по 02.05.2024 по дням.

Отчет показывает по кредиту совокупную обязанность и по дебету – погашение совокупной обязанности на дату перечисления ЕНП.

Отчет Анализ счета 68.90 с 01.01.2024 по 02.05.2024 по дням покажет обязанность, по какому именно налогу образовалась по Кт и погашена по Дт.

Мы рассмотрели, как в 1С 8.3 Бухгалтерия настроить и рассчитать авансовые платежи по земельному налогу за 1 квартал 2024, сроки уплаты авансовых платежей за 1 квартал 2024, налоговый регистр по земельному налогу.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Кто должен платить земельный налог

Согласно нормам Налогового кодекса Российской Федерации, налог за пользование землёй начисляется на все участки, пребывающие в собственности юридических лиц. Компании, фирмы обязаны своевременно вносить плату, независимо от того используют ли они земельный участок или нет. Граждане обязаны платить сбор за землю, если они пользуются участком на правах:

- принадлежащей им собственности;

- бессрочной эксплуатации;

- пожизненного владения на правах законного наследника.

Если земельный надел передаётся третьим лицам (компании или другие граждане), и передача оформлена должным образом, владелец освобождается от уплаты земельного налога.

Вопросы по теме

Я, Банникова Наталья Владимировна, оплатила земельный налог 30.10.2023 года. Сегодня получила Требование №55270, что на 9.12.2023 года налог не уплачен, …

Богданова Надежда Н иколаевна ИНН781406463080 уплатила земельный налог по адресу д. Мячевская Каргополького р-на 20.11.23г. за 2022г. в сумме 995 …

В налоговом уведомлении № 95314465 от 15.08.2023 Зеленков Олег Петрович (ИНН 352800244585) в расчете земельного налога на участок 35:22:0112032:274 Череповецкий …

Здравствуйте! Мы не получили налоговое уведомление об уплате налога за 2022 год (физ. лицо)……. ИНН данного физ. лица не можем …

Не прислали АНТОНОВУ А.А. «Налоговое уведомление на земельный налог» за 2023 год. Осташковский р-н, Мошенское с/п, деревня Красуха.

Кто должен платить земельный налог

Согласно нормам Налогового кодекса Российской Федерации, налог за пользование землёй начисляется на все участки, пребывающие в собственности юридических лиц. Компании, фирмы обязаны своевременно вносить плату, независимо от того используют ли они земельный участок или нет. Физические лица обязаны платить сбор за землю, если они пользуются участком на правах:

- принадлежащей им собственности;

- бессрочной эксплуатации;

- пожизненного владения на правах законного наследника.

Если земельный надел передаётся третьим лицам (компании или другие граждане), и передача оформлена должным образом, собственник освобождается от уплаты земельного налога.