Введение

Налоговые законодательные и нормативные акты содержат основные экономические и юридические параметры, обеспечивающие комплексную правовую регламентацию налогового метода в управлении экономикой и государственными финансами.

Формирование в России предпринимательских отношений, разнообразие форм собственности, становление общепризнанных принципов защиты прав человека — все это требует от налогового регулирования таких путей и подходов, которые диктуются не только потребностями государства и бюджета, но и законами рыночной экономики, основанными на борьбе за выживание хозяйствующих субъектов условиях конкуренции и приумножения частной собственности.

Процесс становления норм налогового законодательства выявил особую актуальность многих институтов налогового законодательства и сфер налоговых отношений. Налоговое законодательcтво становится важнейшим регулятором социальноэкономического развития общества и непосредственно затрагивает жизненные интересы граждан и бюджетные интересы государства. В этих условиях особенное значение приобретает институт защиты прав налогоплательщиков как непосредственных участников предпринимательской деятельности. Именно они в процессе налоговой реформы и становления налогового законодательства испытывают на себе всю остроту проблем, связанных с неурегулированностью ключевых моментов имущественных и властных налоговых отношений.

Анализ норм налогового права, механизма их действия и проблем кодификации необходим для осмысления перспектив становления налогового права как отрасли в системе финансового права и базового кодифицированного акта — Налогового кодекса РФ.

Система налогового права

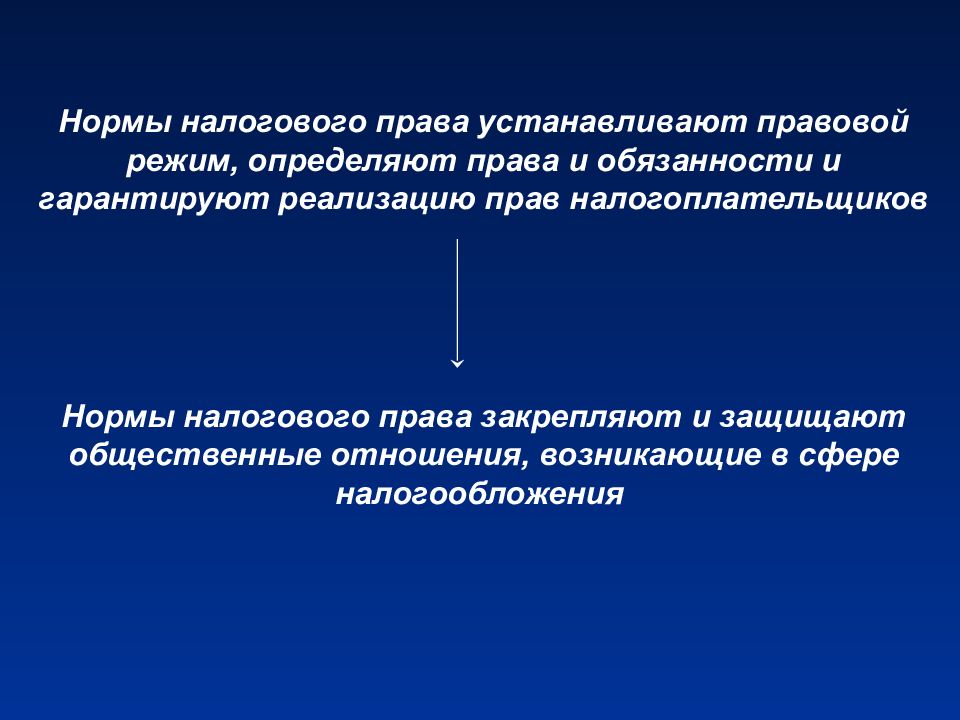

Налоговое право является подотраслью финансового права, но вместе с тем имеет свою систему. В системе налогового права выделяются комплексы однородных налогово-правовых норм, регулирующих определенные группы общественных отношений, входящих в его предмет. Система налогового права основывается на логическом, последовательном разделении налогово-правовых норм и их объединении в однородные правовые комплексы (институты и субинституты) с учетом содержания и характера регулируемых ими отношений в сфере налоговой деятельности государства и органов местного самоуправления. При этом система налогового права отражает взаимосвязь и взаимообусловленность правового регулирования уплаты налогов как целостного социального явления. Поэтому система налогового права в определенной степени производна от системы финансового права, но имеет и свою объективную основу: ее построение обусловлено не только структурой законодательства о налогах и сборах, но и потребностями практики развития налогообложения, которая оказывает существенное влияние на формирование норм и институтов налогового права, помогает определить их роль в процессе аккумулирования государственных и муниципальных денежных средств.

Налоговое право представляет собой совокупность создаваемых и охраняемых государством норм. Все налогово-правовые нормы согласованы между собой, в результате чего образуется их взаимозависимая целостная система с определенными внутренними согласованием и строением.

Следовательно, система налогового права — это определенная внутренняя его структура (строение, организация), которая складывается объективно как отражение реально существующих и развивающихся общественных отношений налоговой сферы.

Система налогового права позволяет выявить, из каких институтов и субинститутов состоит данная подотрасль права и как эти составные элементы взаимодействуют между собой.

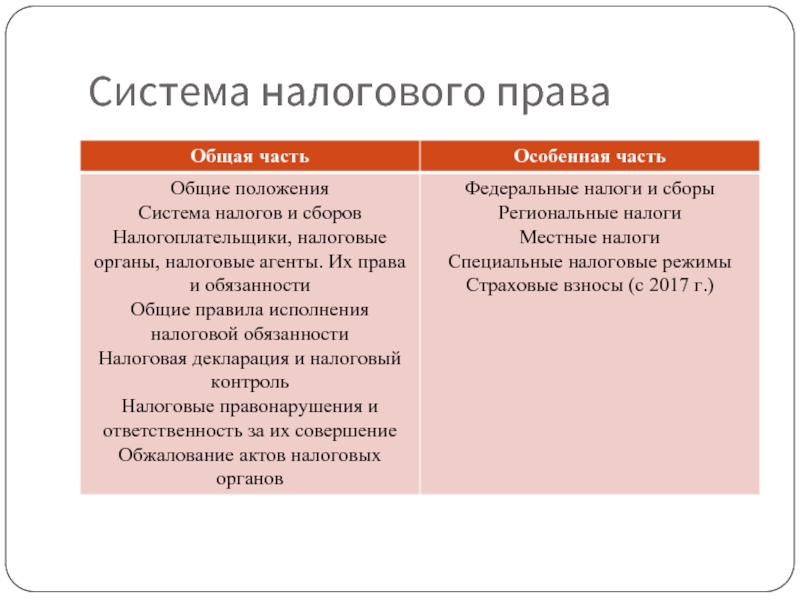

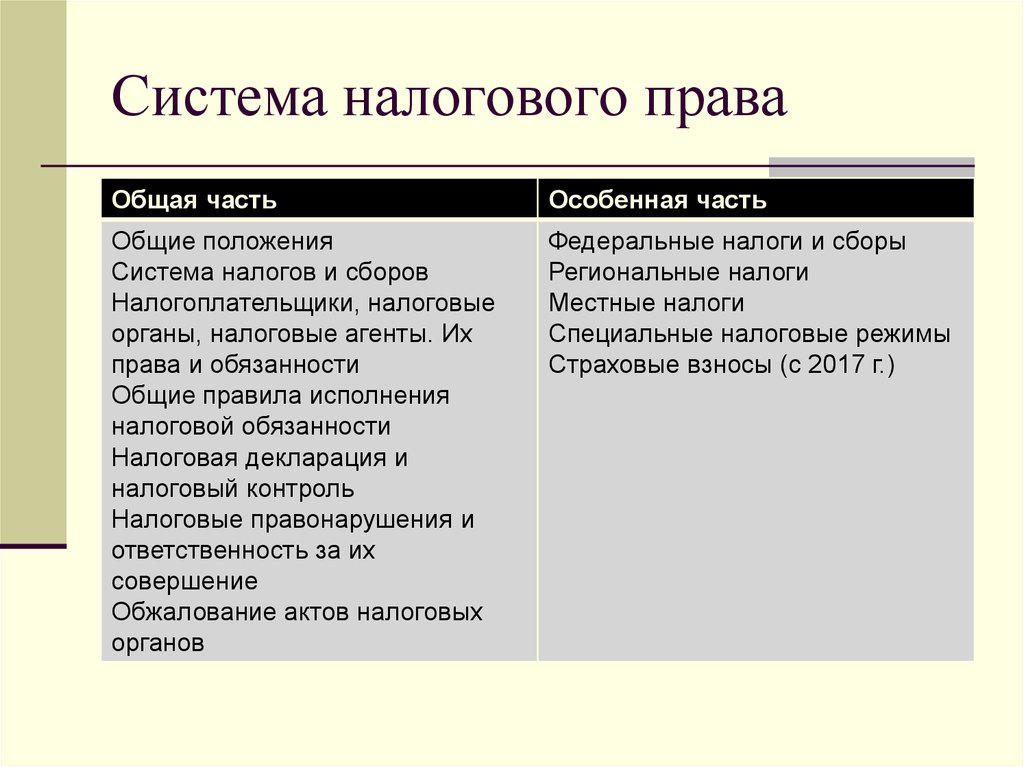

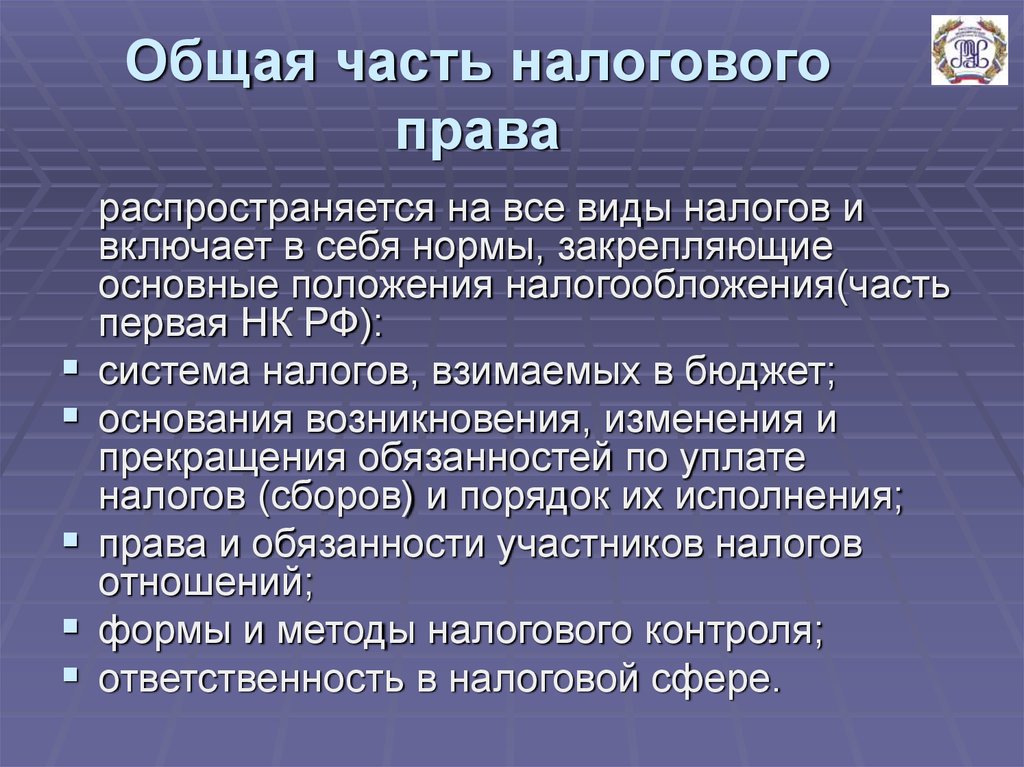

Налоговое право подразделяется на две части — Общую и Особенную.

В Общую часть включаются нормы налогового права, которые закрепляют основные принципы, правовые формы и методы правового регулирования налоговых отношений, состав системы налогов и сборов, общие условия установления и введения налогов и сборов, систему государственных органов, осуществляющих налоговую деятельность, разграничение их полномочий в данной сфере, основы налогово-правового статуса других субъектов, формы и методы налогового контроля и т.д. Нормы Общей части применяются ко всем налогово-правовым отношениям и действуют относительно всех иных институтов, субинститутов и норм налогового права.

Конкретизируются положения Общей части налогового права в его Особенной части, которую образуют нормы, детально регламентирующие виды налогов и сборов.

Предмет налогового права

Все отрасли или подотрасли права различаются между собой прежде всего по предмету правового регулирования. Поэтому, чтобы дать понятие налогового права, необходимо выявить специфику общественных отношений, составляющих его предмет.

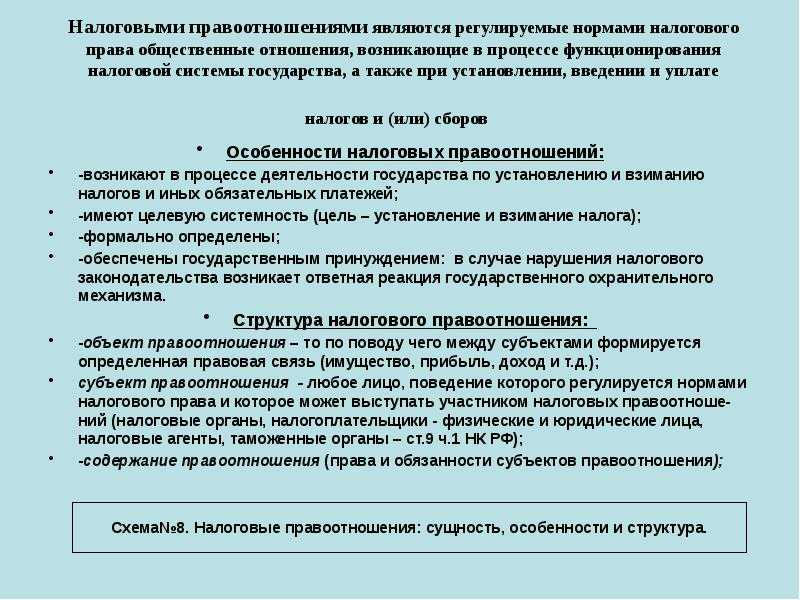

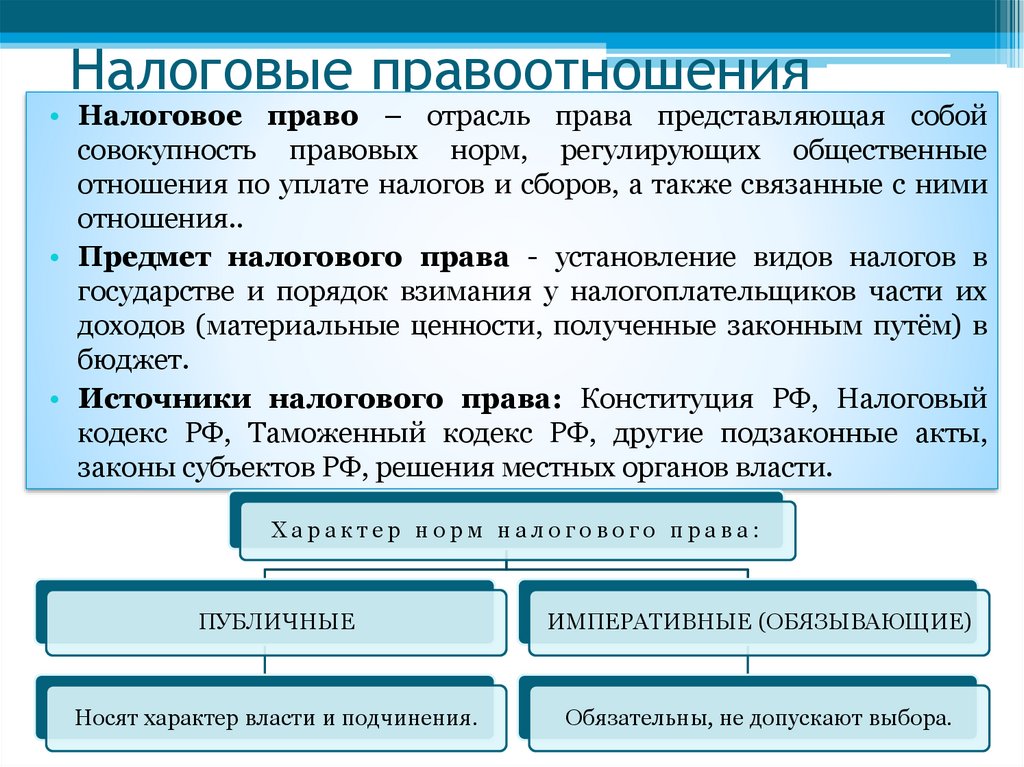

Предмет налогового права ― совокупность однородных имущественных и связанных с ними неимущественных общественных отношений, складывающихся между государством, налогоплательщиками и иными лицами по поводу установления, введения и взимания налогов в доход государства (муниципального образования), осуществления налогового контроля и привлечения к ответственности за совершение налогового правонарушения.

Общественные отношения, входящие в сферу налогового правового регулирования, можно сгруппировать следующим образом:

- по установлению налогов и сборов;

- по введению налогов и сборов;

- по взиманию налогов;

- возникающие в процессе осуществления налогового контроля;

- возникающие в процессе обжалования актов налоговых органов, действий (бездействия) их должностных лиц;

- возникающие в процессе привлечения к ответственности за совершение налогового правонарушения.

Установленный ст. 2 НК РФ перечень имущественных и процессуальных отношений, образующих предмет налогового права, является исчерпывающим и расширительному толкованию не подлежит.

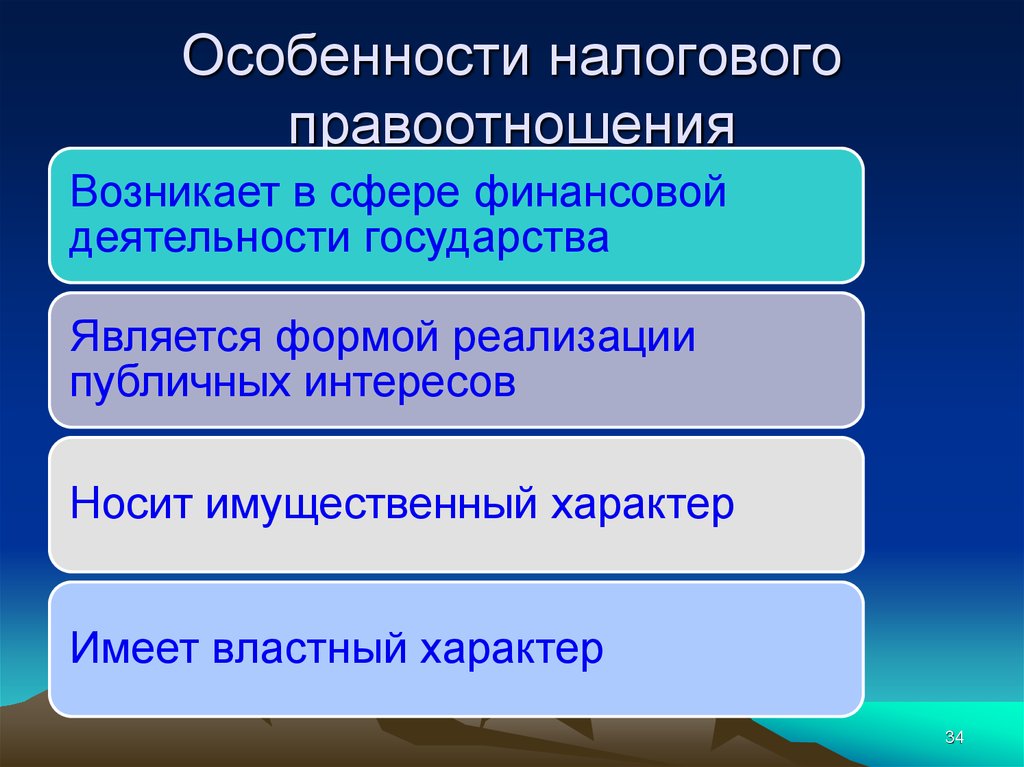

Специфика отношений, регулируемых нормами налогового права, состоит в том, что они складываются в особой сфере жизни общества — финансовой деятельности государства и местного самоуправления, направленной на аккумулирование денежных средств в доход публичных субъектов.

Можно выделить следующие основные отличительные признаки отношений, составляющих предмет правового регулирования налоговых отношений:

- их имущественный характер;

- направленность на образование государственных и муниципальных финансовых ресурсов;

- то, что обязательным их участником и воздействующим субъектом является государство или муниципальное образование в лице компетентных органов.

Наиболее полное представление о структуре предмета налогового права дает его классификация по различным основаниям.

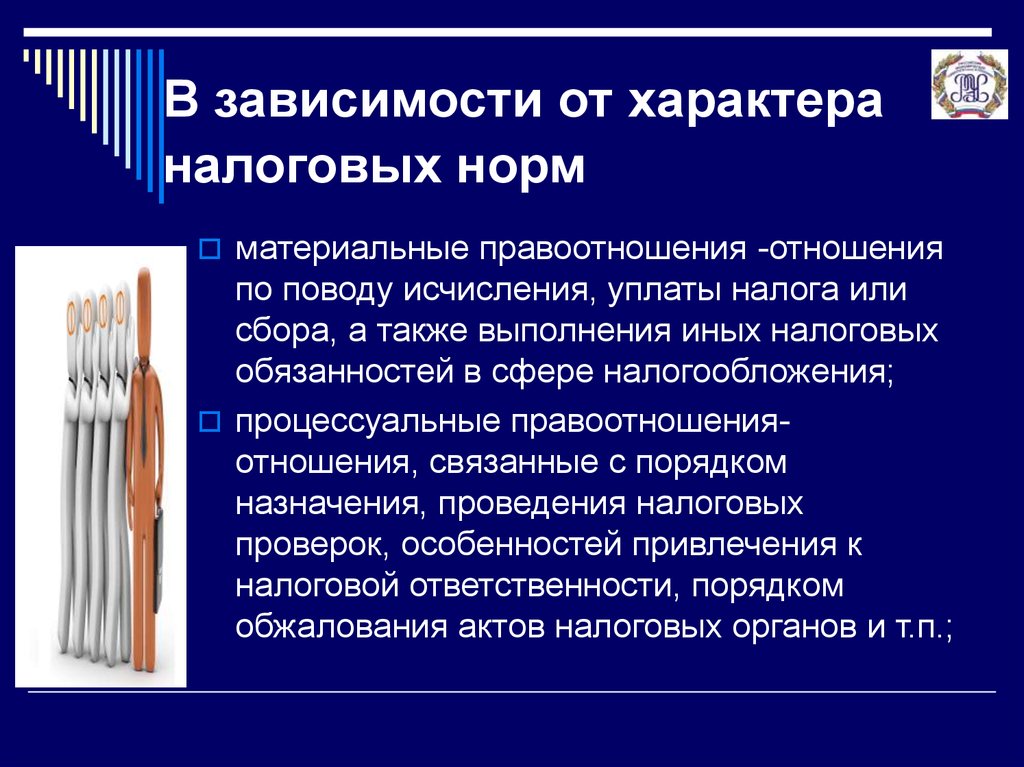

1) В зависимости от функций налоговой деятельности:

- материальные отношения;

- процессуальные (процедурные) отношения.

2) В зависимости от институциональной принадлежности:

- установлению и введению налогов и иных обязательных платежей;

- исполнению обязанности по уплате налогов и сборов;

- осуществлению налогового контроля;

- охране механизма правового регулирования налоговой сферы;

- налогообложению организаций;

- налогообложению физических лиц;

- установлению особых налогово-правовых режимов.

3) По экономическому критерию:

- финансовые (опосредующие движение денежных средств и обладающие характерными признаками финансов, например отношения по взиманию налогов);

- нефинансовые (в результате функционирования которых не происходит движения денежных средств, однако эти отношения лежат в основе налоговых и направлены на создание, изменение или прекращение налоговых правоотношений (в качестве примера можно привести установление налогов, налоговый контроль, привлечение к налоговой ответственности) .

Понятие «Налог»

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) мун. образований.

Признаки налогов:

– императивно-обязательный характер – уплата налога является конституционно-правовой обязанностью, а не благотворительным взносом. Налогоплательщик не вправе отказаться от исполнения налоговой обязанности;

– индивидуальная безвозмездность – уплата налога не порождает встречной обязанности государства совершить в пользу данного персонально определенного налогоплательщика конкретные действия. Какая-либо прямая материальная выгода для налогоплательщика здесь отсутствует. Уплатив налог, он не приобретает каких-либо дополнительных субъективных прав;

– денежная форма – НК РФ определяет налог как исключительно денежный платеж, взимаемый с организаций и физических лиц. Уплата налогов производится в наличной или безналичной форме. Средство платежа – валюта Российской Федерации. В качестве исключения согласно п. 3 ст. 45 НК РФ иностранными организациями, физическими лицами, не являющимися налоговыми резидентами РФ, а также в иных случаях, предусмотренных федеральными законами, обязанность по уплате налога может исполняться в иностранной валюте;

– публичный и нецелевой характер налогов.

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Уплата сбора является одним из условий совершения государственными органами, иными уполномоченными органами и должностными лицами определенных юридически значимых действий в интересах плательщиков сборов, т.е. главная особенность сбора заключается в его индивидуальной возмездности, так как, уплачивая сбор, плательщик всегда преследует определенные цели (предоставление ему каких-либо прав либо получение лицензии) и, следовательно, всегда индивидуально возмезден (поскольку в качестве эквивалента получает юридически значимые для него действия определенных органов и должностных лиц).

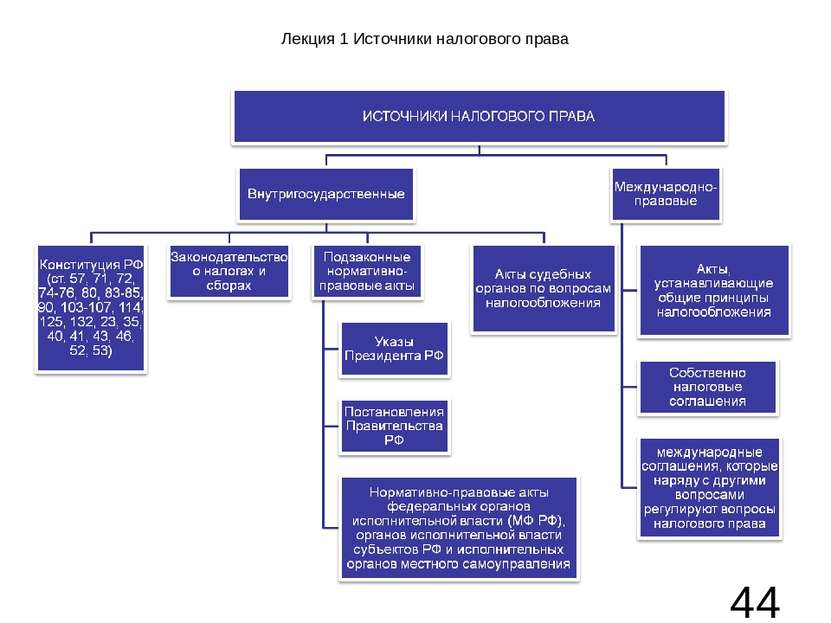

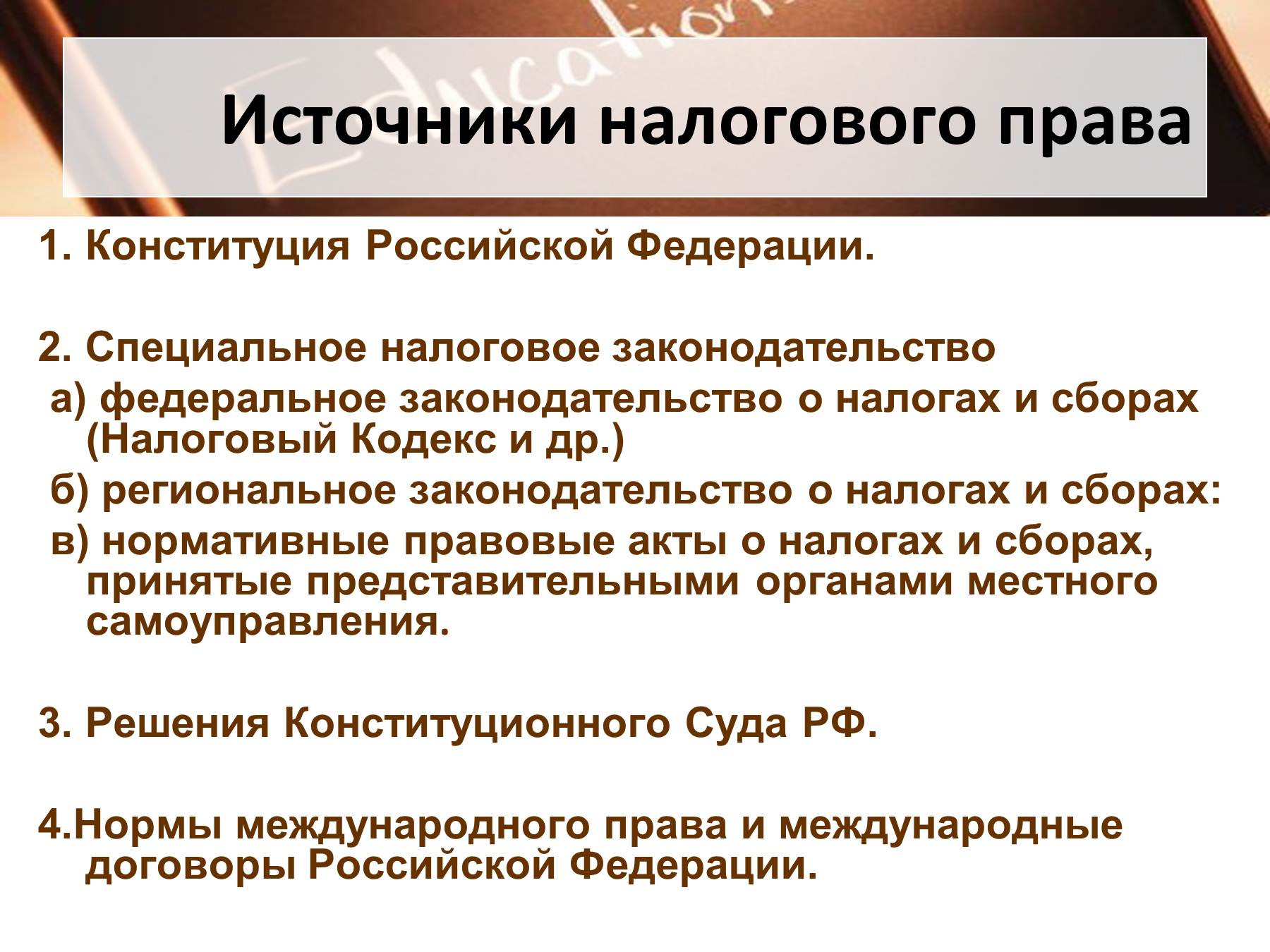

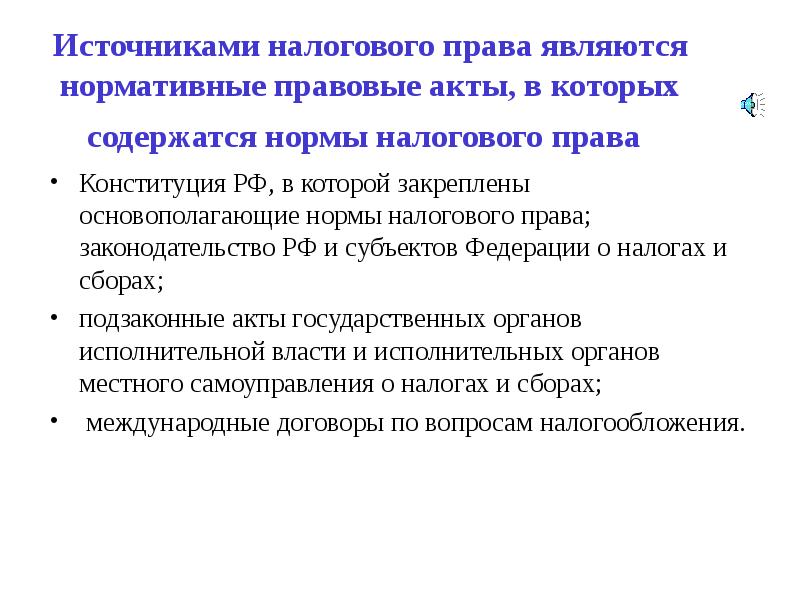

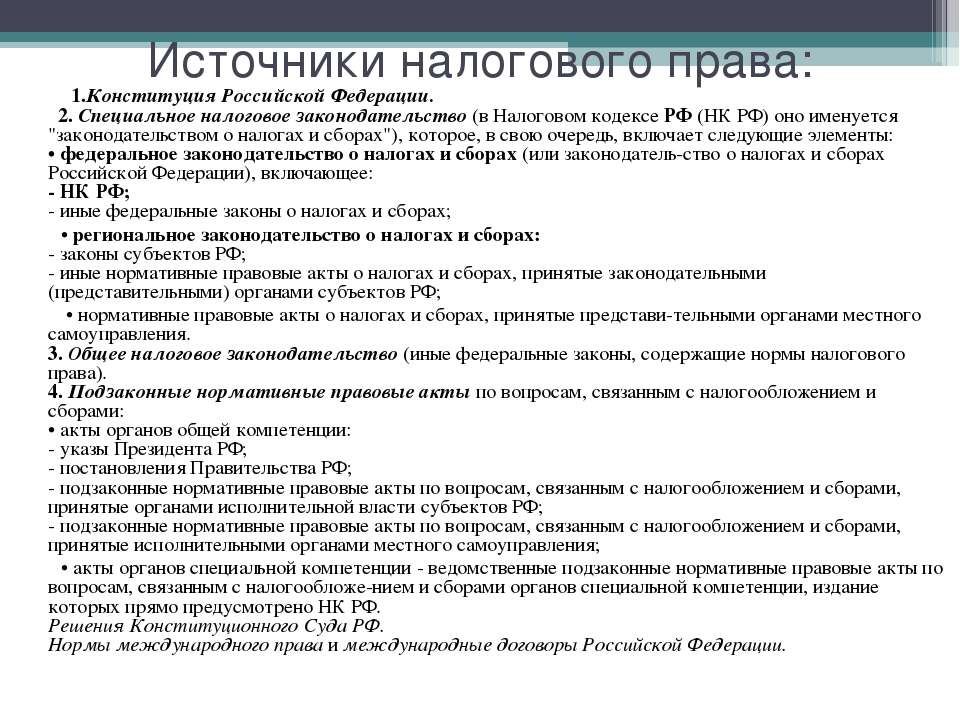

В Российской Федерации источниками налогового права являются: Конституция России, Налоговый кодекс Российской Федерации, другие федеральные законы и подзаконные акты, регулирующие налоговые отношения. Причём органы власти субъектов Российской Федерации также могут принимать нормативные акты, касающиеся налогообложения, однако, в рамках и на основе федерального законодательства о налогах и сборах.

К числу источников налогового права также относят международные договоры (например, договоры об избежании двойного налогообложения).

На сегодняшний день предмет налогового права точно определен в ст. 2 НК РФ и включает в себя публично-правовые отношения:

по установлению, введению и взиманию налогов и сборов;

возникающие в процессе осуществления налогового контроля;

возникающие при обжаловании актов налоговых органов, действий (бездействия) их должностных лиц;

возникающие при привлечении к ответственности за совершение налогового правонарушения

Так же, нельзя не сказать об изменчивости налоговых норм, которая связана с постоянными изменениями экономической обстановки и налоговой политики государства.

субъекты,

объект Библиографический

список использованной

литературыЗаконодательные

и другие официальные

материалы:

-

Конституция

РФ.

Налоговый

кодекс РФ.

Арбитражный

процессуальный кодекс Российской Федерации

от 24.07.2002 N 95-ФЗ // Российская газета,

N 137, 27.07.2002.

Федеральный

закон от 31.07.1998 N 147-ФЗ “О введении в действие

части первой налогового кодекса РФ”

// Российская газета, N 148-149, 06.08.1998.

Книги

и монографии:

-

Белых В.С.,

Винницкий Д.В. Налоговое право России.

— М.: Норма, 2008.

Брызгалин

А.В. Налоговые правоотношения // Финансовое

право Российской Федерации / отв. ред.

М.В. Карасева. М.: Юристъ, 2002.

Горбунова

О.Н. Финансовое право: Учебник — М.: Юристъ,

2007.

Грачева Е.Ю.,

Ивлиева М.Ф., Соколова Э.Д. Налоговое право.

М.: Юристъ, 2005.

Грачева Е.Ю.,

Соколова Э.Д. Налоговое право: Вопросы

и ответы. — М.: Юриспруденция, 2006.

Грачева Е.Ю.,

Толстопятенко Г.П. Финансовое право: Учебник.

– М.: Проспект, 2010.

Дёмин А.В.

Налоговое право России: Учебное пособие.

Красноярск – РУМЦ ЮО, 2006.

Ежов Ю.А.

Налоговое право: Учебное пособие. — М.:

Маркетинг, 2007.

Еналеева

И.Д., Сальникова Л.В. Налоговое право России.

М.: Юстицинформ, 2006.

Зайков Д.Е.

Налоговое право — М.: Юриспруденция, 2006.

Землин А.И.

Налоговое право. — М.: ИНФРА-М, 2005.

Косаренко

Н.Н. Налоговое право: Учебно-методический

комплекс. — М.: Национальный институт бизнеса,

2006.

Крохина

Ю.А. Налоговое право России: Учебник для

вузов — 2-е изд., перераб. — М.: Норма, 2004.

Кучеров

И.И. Налоговое право России: Курс лекций.

Изд. 2-е перераб. и дополн.. – М.:Центр ЮрИнфоР,

2006.

Назаров

В.Н., Кучеров И.И. Основы налогового права:

Учебное пособие. М. 2008.

Овчарова

Е.В.; Науч. ред. Ивлиева М.Ф.. Налогообложение

иностранных компаний в России. Сборник

материалов правоприменительной практики.

Выпуск 1 — М.: Статут, 2004.

Пепеляев

С.Г. Налоговые правоотношения // Финансовое

право: учеб. / под ред. Е.Ю. Грачевой. М.:

Проспект, 2008.

Пепеляев

С.Г. Налоговое право: Учебник — М.: Юристъ,

2003.

Петрова

Г.В. Налоговое право: Учебник. — М.: Норма

— Инфра-М, 2006.

Петрова

Г.В. Современные проблемы развития теории

и практики правового регулирования налогообложения

в финансовой деятельности государства

//Журнал российского права, 2002. — № 8.

Соколов

А.А. Теория налогов. – М..: ЮрИнфоР-Пресс,

2003.

Староверова

О.В. Налоговое право /под ред. М.М. Россолова,

Н.М. Коршунова. М.: ЮНИТИ-ДАНА, Закон и право,

2006.

Химичева

Н.И. Финансовое право. Изд. 3-е перераб.

и дополнен. — М.: Юристъ, 2008.

Хозова Л.П.

Налоговые органы Российской Федерации:

Учебное пособие. — Тюмень, 2007.

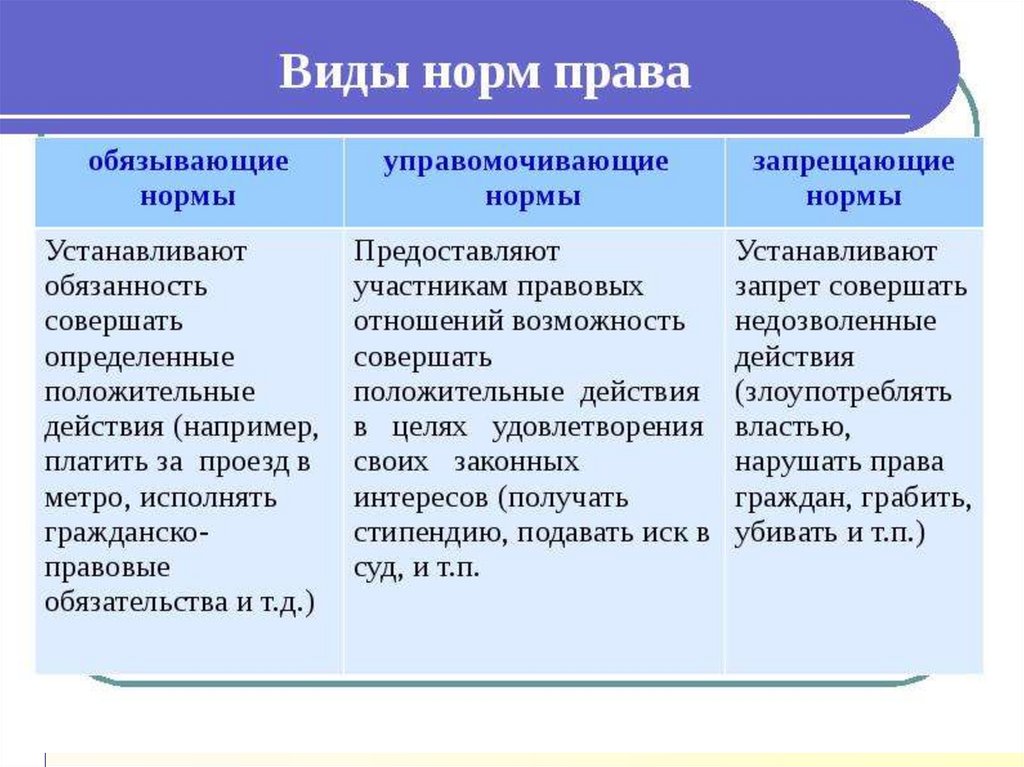

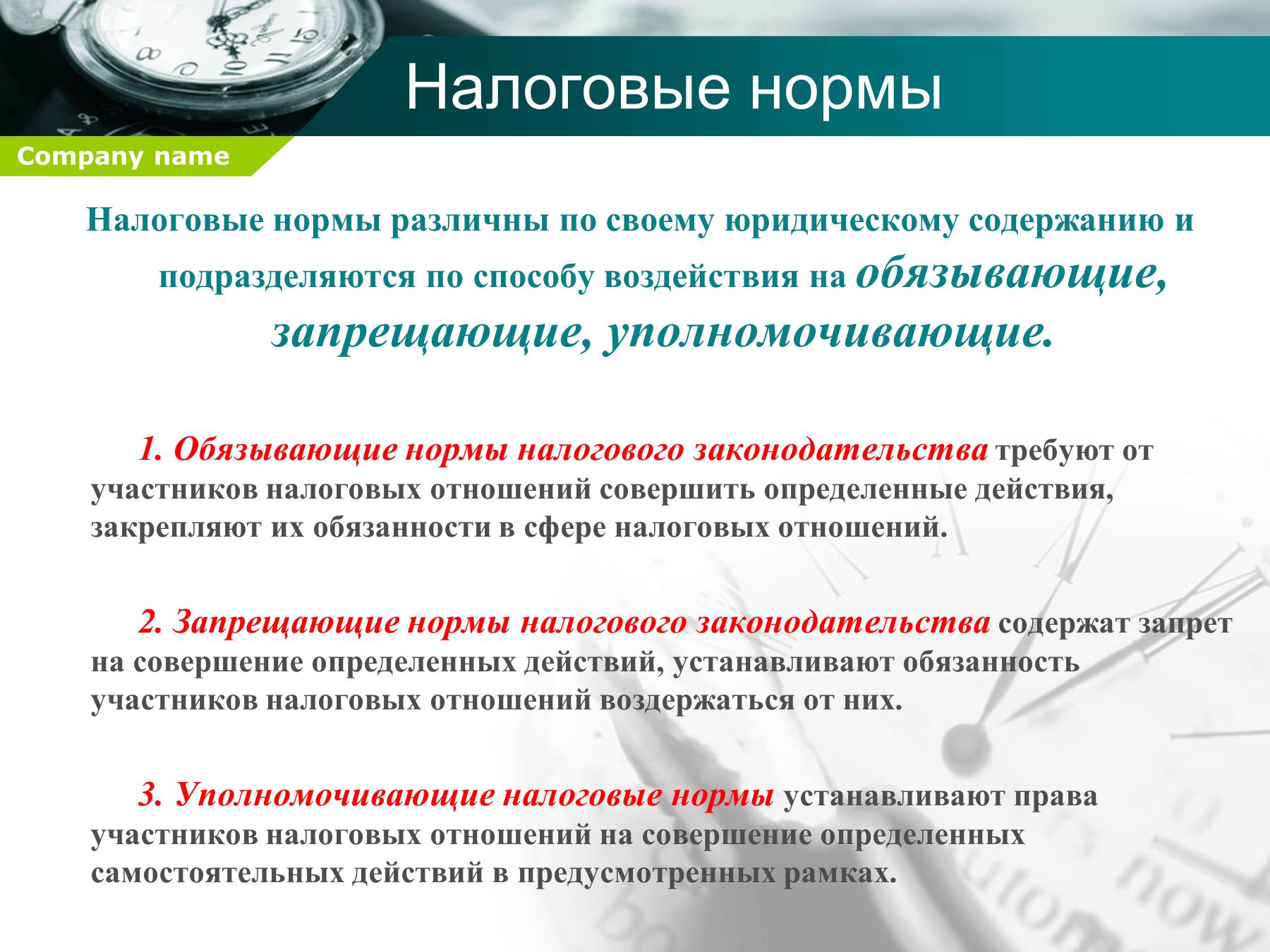

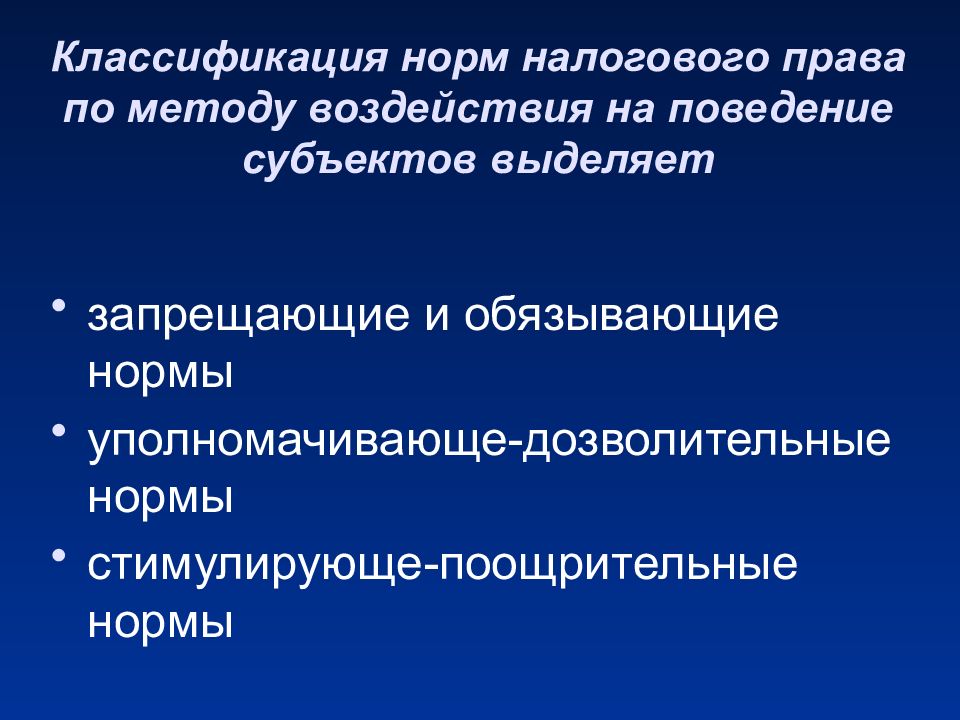

Метод налогового права

Вторым критерием для определения сущности налогового права служит метод правового регулирования. Специфика общественных отношений, в совокупности образующих предмет налогового права, обусловила и особенности способов государственного воздействия на данную сферу финансовой деятельности.

Метод — совокупность приемов или операций практического или теоретического освоения действительности, подчиненных решению конкретной задачи. Методы отражают качественную сторону налоговых отношений, так как позволяют судить о характере сочетания частных и публичных финансовых интересов.

Налоговым правоотношениям изначально присущ конформизм — необходимость для субъектов следовать предписаниям законодательства, а не праву выбора. В налоговых отношениях наиболее ярко метод властных предписаний проявляется в применении налоговыми органами административного порядка наложения санкций. В данной ситуации признак властности заключается в возможности, предоставленной только одной стороне (налоговым органам), самостоятельно, не применяя судебную процедуру, восстанавливать нарушенные фискальные права и интересы государства, а также добиваться выполнения другой стороной (налогоплательщиком) возложенных на нее обязанностей. Безусловно, налогоплательщики имеют право обжаловать неправомерные действия налоговых органов в суде, что не исключает первоначальной властности отношений.

В современных условиях актуальность приобретает метод диспозитивности, который показывает переход от примата публичной формы собственности к поиску компромисса между государственными и частными интересами. Следствием отказа государства от исключительно властного (императивного) способа воздействия на налоговые отношения является, например, предоставленная частному субъекту возможность формирования своей налоговой политики, получения отсрочки исполнения и обеспечения налоговой обязанности, заключения договоров на получение налогового кредита или инвестиционного налогового кредита, проведения зачета задолженности государства перед поставщиком товаров (работ, услуг) посредством зачета встречного требования по исполнению налоговой обязанности.

Безусловно, в силу специфики налогового права названный метод не является аналогом способа правового регулирования гражданских отношений.

Следовательно, налоговое право — это подотрасль финансового права, нормы которой регулируют императивным и диспозитивным методами совокупность однородных имущественных и связанных с ними неимущественных общественных отношений, складывающихся между государством, налогоплательщиками и иными лицами по поводу установления, введения и взимания налогов в доход государства (муниципального образования), осуществления налогового контроля и привлечения к ответственности за совершение налогового правонарушения.

Общая система налогообложения

ОСНО — универсальный режим, на нем могут работать предприниматели и компании с любым доходом, количеством сотрудников и видом деятельности.

Это самый сложный режим, на котором надо вести полный бухгалтерский и налоговый учет и платить все налоги. А их немало: НДС, налог на прибыль, НДФЛ, налоги на имущество. У каждого своя система расчета, ставка и порядок оплаты, и без бухгалтера будет трудно. Передайте учет в сервис аутсорсинга Главбух Ассистент. Убедитесь насколько .

![Система налогового права (по дисциплине: налоговое право) [реферат №7488]](https://obraz-pm.ru/wp-content/uploads/8/a/e/8ae3e17d906f5f3ce83e963432b838d9.jpeg)

Если вы собираетесь работать с компаниями и ИП, для которых важно применять вычет по НДС, тем самым экономить на налогах.

Планируете, что доходы будут выше 265 млн рублей в год, или количество сотрудников станет больше 130 сотрудников.

Рассчитываете импортировать товары на территорию РФ — уплачиваемый при ввозе товаров НДС можно заявить к вычету.

Решили вести бизнес, на котором нельзя применять спецрежимы, например, открываете спиртзавод или ломбард.

Налоги на ОСНО

На общей системе налогообложения компании и ИП платят НДС, налоги на имущество, предприниматели также платят НДФЛ, а юрлица — налог на прибыль. А налогоплательщикам в Москве нужно еще заплатить торговый сбор. Кроме того, ФНС назначает дополнительные налоги в зависимости от видов деятельности бизнеса.

НДС. При продаже и перепродаже товаров и услуг компания обязательно закладывает в цену НДС. Выставляет своим покупателям счета-фактуры, учитывает входящие и исходящие суммы НДС, а разницу между ними уплачивает в бюджет. Когда вычет по входящему налогу окажутся больше исходящих сумм, можно возместить НДС из бюджета.

Действуют три ставки налога на добавленную стоимость:

- 0% — при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций;

- 10% — при продаже еды, товаров для детей, журналов и книг, медицинских товаров;

- 20% — основная, для всех остальных случаях.

Скачайте таблицу ставок НДС на 2023 годСкачать

Налог на прибыль. Его платят только юридические лица. Облагается разница между полученными доходами и произведенными расходами. В расчет берутся доходы и расходы, связанные с реализацией товаров, работ и услуг, а также внереализационные доходы и расходы.

Основная ставка — 20%. Для некоторых категорий налогоплательщиков в Налоговом кодексе предусмотрены льготные ставки.

Налог на имущество: ставка до 2,2% в зависимости от региона, так как поступления идет в местный бюджет.

Торговый сбор — пока только для Москвы. Сумма зависит от вида торговли и района.

НДФЛ, взносы на пенсионное, социальное и медицинское страхование — при наличии сотрудников.

Другие налоги. Компании могут платить дополнительные налоги: транспортный, земельный, водный — только если есть за что платить. Если, например, нет автомобиля или земли в собственности, то ничего не надо платить.

А вы знали, что, если контрагент не платит налоги, ответственным могут сделать вас? Чтобы обезопасить бизнес, передайте бухгалтерию на аутсорсинг Главбух Ассистент. Эксперты предоставят юридическую защиту сделок, а также подготовят подробный отчет о благонадежности контрагентов. Услуги бухгалтеров, юристов и кадровика входят в каждый тариф — для вашего бизнеса.

Отчетность и проверки

Компании на ОСНО сдают декларации по всем налогам, которые платят. Каждый квартал не позднее 25 числа отчитываются по НДС. При этом декларацию ФНС принимает только в электронном формате — придется настроить электронный документооборот.

Другая обязанность — ведение электронных книг покупок и продаж, журнала учета полученных и выставленных счетов-фактур по НДС. Налоговики тщательно проверяет всю первичку, связанную с НДС. Информацию по организации и ее контрагентам сверяет специальная программа АСК НДС-2. Чтобы не погрязнуть в постоянных сверках и ответах на требования из налоговой, без специалиста со знаниями налогового учета не обойтись. Сориентироваться по тарифам на бухгалтерское обслуживание вы можете здесь.

Кроме декларации по НДС организации на общей системе ежеквартально направляют в инспекцию отчеты и по другим налогам. Например, по налогу на прибыль отчет подают за первый квартал, полугодие и 9 месяцев. Годовой отчет — до 25 марта.

Если есть сотрудники, также нужно ежеквартально сдавать расчет по страховым взносам и 6-НДФЛ — годовую форму 25 февраля и отчетную 25 числа месяца, следующего за первым кварталом, полугодием и 9 месяцами.

Элементы системы налогового права

В структуре рассматриваемой системы налогового права, понятие и признаки которой были рассмотрены выше, традиционно выделяется два основных структурных элемента – общая и особенная части налогового права, содержание каждого из которых представлено соответствующей совокупность налогово-правовых норм и институтов. Так, общая часть налогового права, как первый структурный элемент его системы представлена нормами устанавливающими: Основные принципы, формы и методы правового регулирования в области налоговых правоотношений; Состав системы налогов и сборов, установленных в Российской Федерации; Общие условия установления и введения налогов и сборов; Правовой статус участников налоговых правоотношений, в том числе органов Федеральной налоговой службы; Формы и методы налогового контроля и т.д. При этом необходимо отметить, что основной особенностью элементов общей части налогового права выступает то, что соответствующие юридические предписания «пронизывают» всю систему налогового права и подлежат применению, в том числе в процессе реализации элементов части особенной. Второй элемент системы налогового права – особенную часть образуют те юридические нормы, которые направлены на регулирование вопросов, связанных с установлением и взиманием отдельных видов налогов и сборов, в том числе нормы, устанавливающие порядок исчисления и уплаты отдельных видов налогов и специальные налоговые режимы. Совокупность элементов, составляющих особенную часть налогового права в настоящее время сосредоточены во второй части Налогового кодекса РФ, а также в иных нормативно-правовых актах, выступающих некодифицированными источниками налогового права.

Таким образом, можно сделать вывод о том, что вся совокупность налогово-правовых норм, закрепленных Налоговым кодексом РФ и иными источниками налогового права, представляет собой единую систему, отличающуюся собственными внутренними закономерностями построения и реализации. При этом выстроенная система налогового права, основанная на реально складывающихся налоговых правоотношениях, способствует укреплению законности и выполнению возложенных на налоговое право функций.

Взаимодействие с налоговым органом и отчетность

Особенностью нового специального налогового режима является автоматизация процедуры взаимодействия налогоплательщика с налоговым органом – уведомление о переходе на режим, учет доходов и расходов налогоплательщики будут вести в личном кабинете налогоплательщика, а также автоматизация процессов администрирования. Как уже упоминалось выше, налоговый орган исчислит сумму налога по итогам налогового периода на основе сведений о доходах (доходах и расходах), поступивших через ККТ или полученных от уполномоченной кредитной организации, а также данных, переданных самим налогоплательщиком через личный кабинет.

«Учитывая, что предприниматель получает доходы от безналичных расчетов, которые фиксируются ККТ либо в банке, доходы будут определяться из этих двух источников. Таким же образом определяются расходные обязательства, и налог будет исчисляться налоговым органом автоматически. По итогам налогового периода (месяца) предпринимателю нужно проверить те данные в личном кабинете, которые подтянулись из его выручки по ККТ и по банковскому счету, после этого «промолчать» и тем самым подтвердить, что все посчитано корректно, либо откорректировать какие-то операции», – пояснял ранее заместитель руководителя ФНС России Дмитрий Сатин.

Информационный обмен с налоговыми органами будут осуществлять уполномоченные банки – именно они станут передавать в налоговый орган сведения об операциях по счету налогоплательщика, об операциях с использованием корпоративного электронного средства платежа для переводов электронных денежных средств, о переводах электронных денежных средств, а также исчислять, удерживать и перечислять в бюджет НДФЛ.

Отметим, с 1 июля в НК РФ появится отдельная статья, устанавливающая ответственность за нарушение уполномоченной кредитной организацией установленных Законом № 17-ФЗ порядка и сроков передачи в налоговый орган информации об операциях по счетам, о переводах электронных денежных средств, а также информации о комиссии за проведение операций по расчетам с использованием платежных карт (эквайринг). Такое нарушение повлечет взыскание штрафа в размере 20% от суммы не уплаченного в связи с таким нарушением налога, но не менее 200 руб. В свою очередь, нарушение уполномоченным банком порядка и сроков передачи в налоговый орган полученной от налогоплательщика информации о суммах и видах выплаченных доходов физлиц, суммах стандартных и профессиональных налоговых вычетов, уменьшающих налоговую базу, об исчисленных, удержанных и перечисленных суммах НДФЛ в отношении этих доходов, а также информации, полученной от организаций и ИП, применяющих АУСН, о суммах выплат и иных вознаграждений, признаваемых объектом обложения страховыми взносами, в том числе о суммах, не подлежащих обложению страховыми взносами, в отношении каждого физического лица, в пользу которого осуществлялись выплаты, будет грозить штрафом в размере 500 руб. за каждый факт такого нарушения.

Законом № 17-ФЗ предусмотрено существенное упрощение отчетности. Так, в налоговую инспекцию не потребуется представлять ни налоговую декларацию, ни расчет 6-НДФЛ и справки о доходах и суммах налога физического лица, расчет по страховым взносам, в ПФР – сведения о застрахованных лицах (СЗВ-М) и сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ), а в ФСС России – расчет по взносам на ОСС от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС), заявление о подтверждении и справку-подтверждение основного вида экономической деятельности, заявление о регистрации в качестве страхователя физического лица и т. п. По подсчетам налоговиков, применение АУСН освободит налогоплательщиков от представления 10 форм обязательной отчетности, включая налоговую и отчетность во внебюджетные фонды, а также – в отличие от организаций и ИП, применяющих УСН, – от ведения книги учета доходов и расходов.

Из документов отчетности останутся только декларация по налогу на прибыль – в случае, если налогоплательщик был налоговым агентом или выплачивал дивиденды, декларация по НДС – если налогоплательщик был налоговым агентом или выставлял счет-фактуру с НДС. Также в фонды нужно будет представлять сведения о трудовой деятельности зарегистрированного лица (СЗВ-ТД) и иные формы, сдаваемые при заключении договоров гражданско-правового характера.

Заключение

В заключение хочу сказать, что налоги являются решающим фактором в создании финансовой базы, необходимой для выполнения разнообразных государственных задач, для поддержания жизнедеятельности государства и его социально-экономического развития.

Формирование эффективно функционирующей налоговой системы зависит прежде всего от научно-обоснованной концепции ее развития, учитывающей всю специфику социально-экономических, исторических процессов, происходящих в России, а так же от особенностей культуры и менталитета населения, в целом, и отдельных категорий налогоплательщиков, в частности.