Как «потратить» чистую прибыль правильно

При этом акционерные общества обязаны часть ЧП направить в резервный фонд, а ООО могут это делать по желанию; .

Остальную прибыль акционеры (участники) могут распределить по собственному усмотрению. Так, при соблюдении определенных условий они могут направить прибыль на выплату дивидендов, ; , , . А иногда собственники принимают решение направить ЧП на приобретение новых ОС или выплату премий работникам. Но Законы об АО и ООО не говорят о том, как в этих случаях отразить распределение НРП в бухучете.

Чтобы разобраться в этом вопросе, сначала поговорим о том, что такое НРП с точки зрения отчетности. Нераспределенная прибыль — это часть капитала организации, она отражается в разделе III «Капитал и резервы» баланса.

Рекомендуем прочесть: Какой штраф если нету страховки на машину

Стандартами установлены правила только для признания активов и обязательств, а капитал — это арифметическая разность между ними. Правил учета капитала не существует ни в РСБУ, ни в МСФО.

Причины раннего износа цинковых покрытий

Именно на этом основании они выбираются специалистами по спецификации и конечными пользователями. Для принятия решения о защитном покрытии, разработчику надо либо доверять поставщику, который может порекомендовать подходящее решение, опираться на свой собственный опыт работы с покрытием или обладать знаниями о качестве покрытия и среде, в которой покрытие будет находиться. Качество покрытий и соблюдение стандартов играют важную роль при выполнении оборонных заказов, таких, как это судно на верфи Forgac’s Dockyard в Ньюкасле, США.

Все покрытия рано или поздно надо обновлять. Они и созданы для того, чтобы, изнашиваясь, защищать то, что находится под ними. Если покрытия изнашиваются раньше срока, стоимость восстановления несоизмерима со стоимостью первоначальной обработки.

Существует много причин дефектов покрытий.

Некоторые из них предсказуемы, другие очень сложно определить.

Гибель материалов вследствие ЧП

Чрезвычайным происшествием или аварией налоговиками признаются наводнения, ураганы и прочие стихийные бедствия, произошедшие не по вине человека. Если в результате чрезвычайного происшествия были полностью или частично уничтожены материалы, принадлежащие организации, у нее есть право списать убытки по статье расхода, уменьшающей прибыль. Так как списание материалов влияет на налог на прибыль, то для доказательства налоговикам, что списание было правомерно, бухгалтер предприятия обязан представить для подтверждения факта ЧП справку из службы, которая уполномочена фиксировать подобные происшествия (например, метеорологическая служба или МЧС). Далее комиссия, созданная в организации, проводит инвентаризацию и фиксирует убытки, нанесенные стихией, которые затем списываются. А если ущерб нанесен в следствие прорыва водопроводной трубы, как списать материалы в убыток? Такие потери организация не спишет в полной стоимости убытка в расходы, уменьшающие налогооблагаемую базу, так как ущерб был причинен предприятию во вине недобросовестного исполнения служебных обязанностей сотрудников Компании. Списание в расходы по налогу на прибыль потерь (разлом трубы, например), понесенных организацией в связи с коммунальными авариями, оформляется частями: на налогооблагаемую базу могут быть отнесены только убытки в рамках норм естественной убыли, остальную часть ущерба организация может возместить за счет установленного виновным в ЧП лица. Весомым фактором для признания инспектором убытков правомерными будет то, как подтвердить списание материалов при затоплении. Для налога на прибыль обязательным будет подтверждение факта аварии, а такими являются: справка из управляющей компании, обслуживающей здание, в котором произошла авария, а также справки из служб, которые устраняли аварию (например, МСЧ)

Важно провести инвентаризацию пострадавших материалов и зафиксировать ущерб. Налог на прибыль уменьшается за счет списания стоимости материалов, уничтоженных в результате последствий стихийных бедствий

Не принимаются для уменьшения налогооблагаемой базы расходы сверх норм естественной убыли, причиненные владельцу материалов в результате коммунальных аварий.

При правильном оформлении документов, можно уменьшить налог на прибыль за счет списания материалов, инвентаря, а также готовой продукции, которые уже не могут быть использованы собственником для получения дохода.

Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 09.04.2024, версия 9.9 — 9.10)

14400 руб.

503

Особенности нового стандарта учета запасов ФСБУ 5/2019

Приказом Минфина России от 15.11.2019 № 180н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы». ФСБУ 5 вступил в силу 06.04.2020 и применяется с бухгалтерской (финансовой) отчетности за 2021 год. Организация вправе принять решение о применении ФСБУ 5 ранее указанного срока.

ФСБУ 5 заменяет Положение по бухгалтерскому учету (ПБУ 5/01) «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н). Положения ФСБУ 5/2019 в большей степени соответствуют МСФО (IAS) 2 «Запасы» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н).

Курс в Учебном центре №1 фирмы 1С

Помимо ПБУ 5/01 с 01.01.2021 упраздняются:

-

методические указания по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина России от 28.12.2001 № 119н;

-

методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. приказом Минфина России от 26.12.2002 № 135н).

ФСБУ 5/2019 «Запасы» распространяется на все организации (за исключением организаций бюджетной сферы). Стандарт можно не применять (п. 2 ФСБУ 5):

-

микропредприятиям, которые имеют право вести упрощенный бухгалтерский учет и составлять упрощенную бухгалтерскую отчетность;

-

в отношении запасов, предназначенных для управленческих нужд, если организация примет такое решение и закрепит его в учетной политике. В этом случае затраты на приобретение, например, канцелярских товаров или средств гигиены признаются расходами периода, в котором были понесены.

В соответствии с пунктом 3 ФСБУ 5 запасами считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации либо используемые в течение периода не более 12 месяцев. К запасам относятся:

-

сырье, материалы, топливо, запчасти, комплектующие изделия, покупные полуфабрикаты;

-

инструменты, инвентарь, спецодежда, спецоснастка, тара и т. д., за исключением случаев, когда эти объекты признаются основными средствами;

-

готовая продукция;

-

товары, предназначенные для продажи;

-

незавершенное производство (НЗП). Отметим, что в ПБУ 5/01 незавершенное производство запасами не признавалось;

-

объекты недвижимого имущества, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации;

-

объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

Запасы признаются в бухгалтерском учете, если одновременно соблюдаются следующие условия (п. 5 ФСБУ 5):

-

затраты, понесенные в связи с приобретением или созданием запасов, обеспечат получение в будущем экономических выгод организацией;

-

определена сумма затрат, понесенных в связи с приобретением или созданием запасов, или приравненная к ней величина (например, стоимость материалов, полученных в качестве вклада в уставный капитал).

Первоначально запасы оцениваются исходя из суммы понесенных затрат (оценка при признании). Впоследствии (на каждую отчетную дату) эта оценка может быть изменена, при этом применяются особые правила (оценка после признания).

Основные новации ФСБУ 5 и отличия от ПБУ 5/01 подробно изложены в информационном сообщении Минфина России от 10.04.2020 № ИС-учет-27.

В этой статье рассмотрим порядок оценки запасов при признании, в том числе методы оценки готовой продукции.

Как учитывать НДФЛ с заработной платы

При упрощенной системе налогообложения признавать можно только те расходы, которые упомянуты в ст. 346.16 НК РФ. В частности, в расходы включаются суммы налогов и сборов, уплаченные в соответствии с законодательством (пп. 22 п. 1 ст. 346.16 НК РФ). Однако НДФЛ в категорию данных платежей не попадает. Ведь он не является налогом организации — из своих средств она ничего не платит. Работодатель лишь выполняет функции налогового агента и удерживает НДФЛ из дохода сотрудника (ст. 226 НК РФ). Поэтому для того, чтобы отнести на расходы НДФЛ, применить пп. 22 п. 1 ст. 346.16 НК РФ не удастся.

Однако это не означает, что НДФЛ нельзя учесть при налогообложении вовсе. Дело в том, что его можно учесть как часть выплаты, из которой он удерживается. Если, например, сотруднику начислена заработная плата, то одна сумма выдается на руки, а другая удерживается и уплачивается в бюджет. Таким образом, перечисленный в бюджет НДФЛ организация, применяющая «упрощенку», может показать в расходах по статье «оплата труда». Такое разъяснение содержится в Письме Минфина России от 25.06.2009 N 03-11-09/225.

Памятка. НДФЛ, удержанный с зарплаты работников, учитывают в расходах на оплату труда (пп. 6 п. 1 ст. 346.16 НК РФ).

Должен ли ИП платить НДФЛ за себя при системе УСН? Как ранее упоминалось, УСН освобождает от уплаты НДФЛ по доходам, полученным от основного и дополнительных направлений бизнеса, если они были зафиксированы при регистрации. Однако есть исключения, по которым НДФЛ для ИП на УСН, не имеющим наёмных работников, является обязательным к уплате.

Отчислять НДФЛ необходимо ИП на УСН в 2020 году, несмотря на то, что деятельность осуществляется без работников, в следующих случаях:

- при получении выигрыша в конкурсах, устраиваемых производителями и торговыми организациями по продвижению продукции, свыше 4000 рублей;

- при оформлении займов от финансовых компаний. Размер ставки составляет 2/3 ставки рефинансирования и процентной ставки по договору, разница между 9% и фактической ставкой для кредитов в иностранной валюте;

- при извлечении доходов от деятельности, неуказанной при регистрации, а также по дивидендам и валютным вкладам.

Подоходный налог ИП в подобных случаях исчисляется в объёме 13%, однако, допускается применение и более высокой ставки, например, при выигрыше в лотерею, ИП придётся уплатить 35%. В приведённых выше случаях, предпринимателю необходимо отчитаться о полученных доходах, путём подачи декларации по форме 3-НДФЛ. Применение упрощённого режима налогообложения не освобождает предпринимателя без наёмного персонала от отчислений обязательных взносов «за себя». В 2020 году их сумма является фиксированной, составляет 26 545 р. и 5840 р., пенсионное и медицинское страхование соответственно.

Основная ставка НДФЛ в России составляет 13%. Для отдельных видов доходов установлены другие ставки.

| ставка | Объект налогообложения |

| 9% | Дивиденды, полученные от российских организаций физическими лицами, которые являются налоговыми резидентами РФ |

| 15% | Дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ |

| 30% | Доходы (за исключением дивидендов), которые получены физическими лицами, не являющимися налоговыми резидентами РФ |

| 35% |

– стоимость выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг. Причем налог платится с суммы превышения стоимости таких выигрышей и призов 4000 руб.; – доход в виде материальной выгоды от экономии на процентах по заемным средствам;

– доходы, в виде процентов по вкладам в банках в части их превышения над суммой процентов, рассчитанной по установленным правилам. |

| 13% | Все остальные доходы |

Основная часть НДФЛ (прежде всего, с заработной платы) рассчитывается, удерживается и перечисляется в бюджет работодателем (налоговым агентом). Доходы от продажи имущества декларируются физическим лицом самостоятельно.

По итогам года, если необходимо, заполняется декларация и рассчитывается сумма налога, которую физическое лицо перечисляет в бюджет.

Причины списания ведра оцинкованного

Появилсяает при перерывах в заливке металлов. Отбел (дефект чугунной посуды) — образование в поверхностном слое свободного цементита в виде светлой корочки.

Механические повреждения — вмятины, забоины, нарушение целостности отливки (образуются при выбивке формы). Дефекты штамповки наблюдаются во всех видах стальной посуды, посуды из медных сплавов, из листового алюминия: Рванины — разрыв металлов при деформации. Забоины — внедрение в поверхность товары кусочков металлов, попавших в штамп. Вмятины — местная деформация товары ввиду механических воздействий. Гофры — волнообразные складки на поверхности товары.

Заусеницы — острые неровные кромки товары. Черченность — спиралеобразные и концентрические следы давильника при обработке на давильных станках. Волнистость борта — отклонение кромки посуды от заданной формы.

Утолщение либо утоньшение — наблюдается у отдельных частей товаров. К дефектам защитно-декоративного покрытия относятся:

Вопросы и ответы

Что такое списание запасов?

Списание запасов — это официальное признание и удаление запасов, которые больше не имеют никакой ценности. Оно происходит, когда запасы устаревают, повреждаются, портятся, теряются или крадутся, и предприятиям необходимо точно учитывать и удалять такие запасы из своих книг.

Какие методы используются для списания запасов?

Существует два основных метода списания запасов: метод прямого списания и метод резервирования. Метод прямого списания предполагает непосредственное уменьшение счета инвентарных активов и отражение убытка в качестве расхода. Метод резервирования предполагает создание противоположного счета актива, например резерва запасов, для компенсации стоимости запасов и отражение убытка в качестве расхода.

Как списание запасов влияет на финансовую отчетность компании?

Списание запасов влияет на финансовую отчетность компании, уменьшая стоимость запасов в балансе и снижая чистую прибыль в отчете о прибылях и убытках. Оно отражает убытки, понесенные в связи с устаревшими, поврежденными или непригодными к использованию товарно-материальными запасами, обеспечивая более точное представление о финансовом положении компании.

Существуют ли какие-либо особенности при списании запасов?

Да, повторяющиеся или значительные списания запасов могут свидетельствовать о неэффективной практике управления запасами в компании

Чтобы избежать значительных списаний, компаниям важно обеспечить надлежащий контроль над запасами, свести к минимуму закупки избыточных или дублирующих запасов и поддерживать точные системы отслеживания. Кроме того, недобросовестные действия, направленные на манипулирование списанием запасов, могут представлять собой мошенничество с запасами

В чем разница между списанием и уценкой запасов?

Списание запасов происходит, когда запасы не имеют стоимости и полностью удаляются из бухгалтерского учета компании. С другой стороны, списание используется, когда справедливая рыночная стоимость запасов меньше их балансовой стоимости, но все еще сохраняет некоторую ценность. При списании стоимость запасов уменьшается до их рыночной стоимости, что отражает снижение стоимости без полного снятия с учета.

Как списание запасов применяется в России?

Списание товарно-материальных запасов применяется и к предприятиям в России. Российские стандарты бухгалтерского учета в целом соответствуют международным принципам учета, в том числе в части признания и отражения списания запасов. Однако для обеспечения прозрачности и соответствия местному законодательству предприятия, осуществляющие деятельность в России, должны соблюдать особые требования к ведению бухгалтерского учета и составлению отчетности, установленные Федеральной налоговой службой (ФНС) и Министерством финансов.

Как списать образцы товара

Списание образцов тоже необходимо учитывать и проводить по документам . Если их безвозмездно передают партнерам, агентам по продажам или выставляют на полках магазина, бухгалтер создает для этого субсчет в счете «Товары».

Передачу образцов оформляют накладной на отпуск материалов по форме М-15. Документы составляют согласно договоренности с будущим клиентом. Для этого можно оформить договор или обойтись без него. Во втором случае нужно оформить первичные документы по передаче и приемке образцов, а во внутренних документах указать причины этой передачи.

Если образцы нужны для того, чтобы организовать дегустацию, оформляют накладную по форме ТОРГ-13 (на внутреннее перемещение) и сохраняют для отчетности. Документ подписывает сотрудник, который выдает дегустационные образцы посетителям магазина.

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

1. Бухгалтерские проводки по списанию материалов

2. Оформление списания материалов

3. Списание материалов — пошаговая инструкция, если расходуется не все

4. Нормы списания материалов в производство

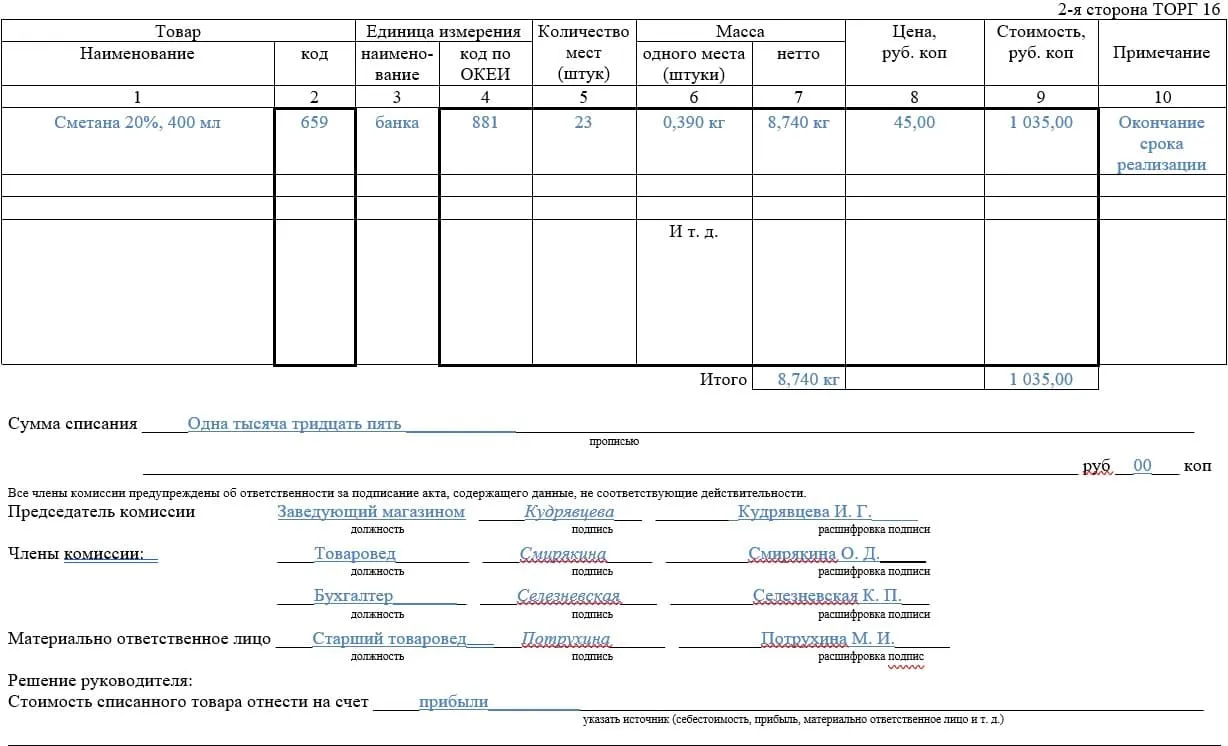

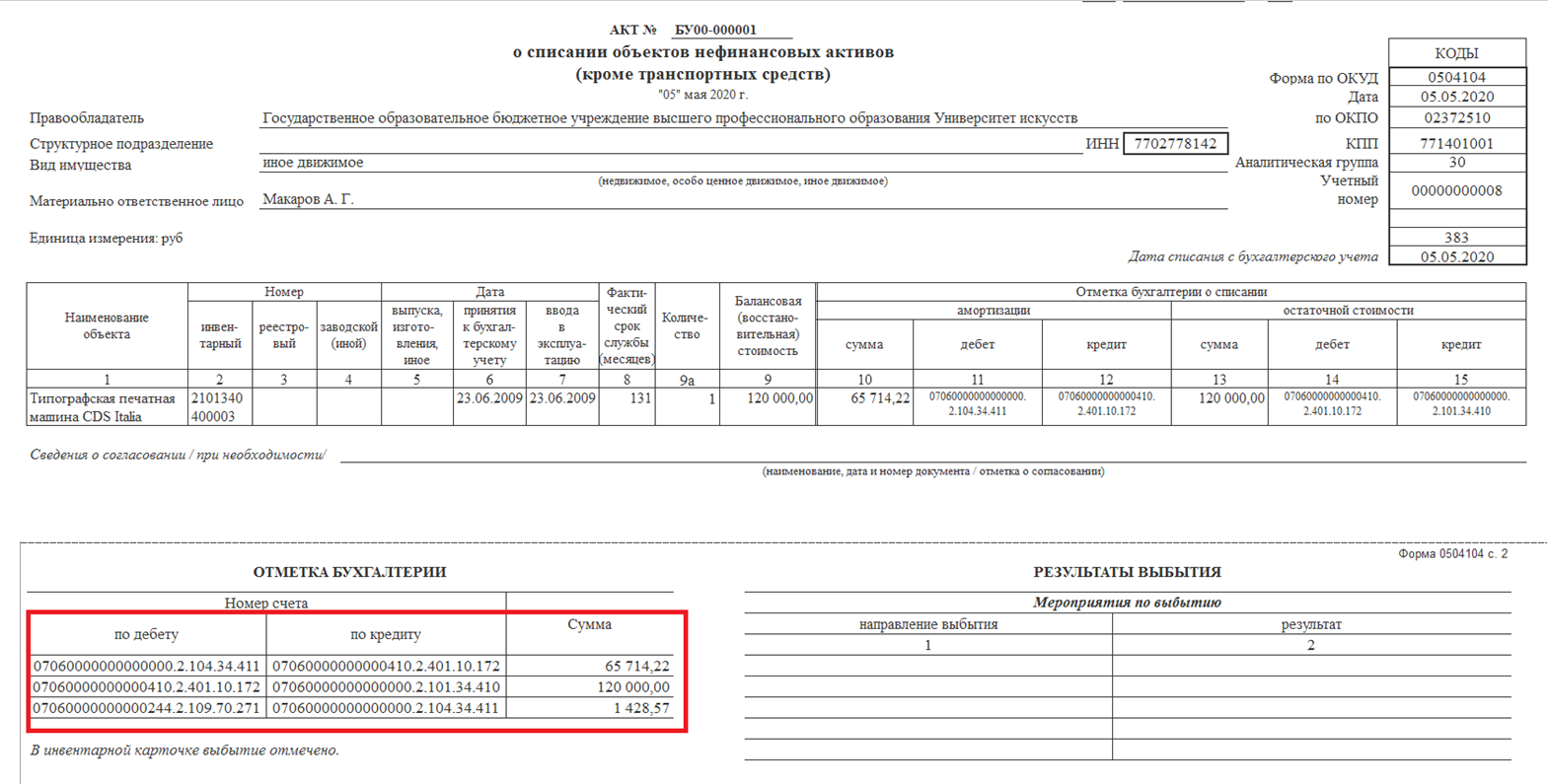

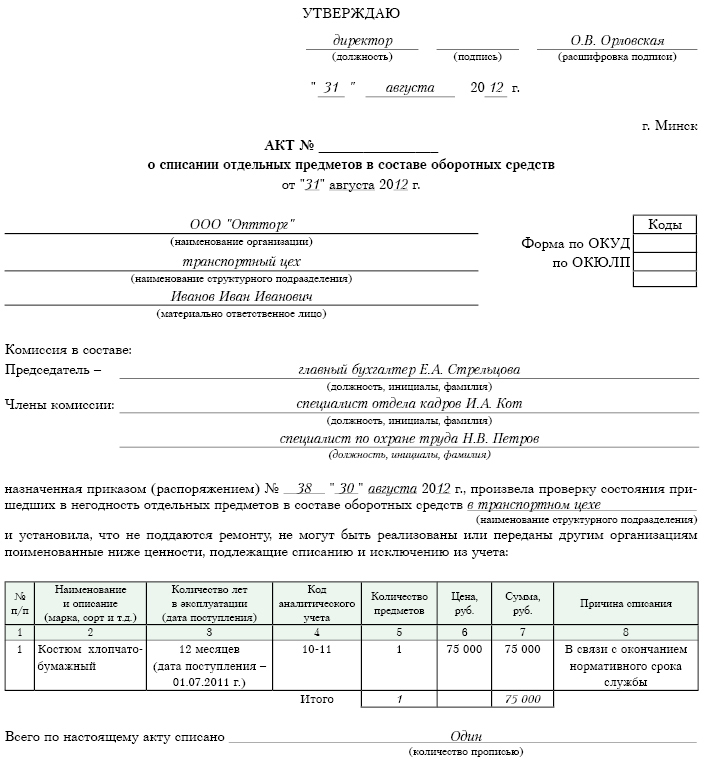

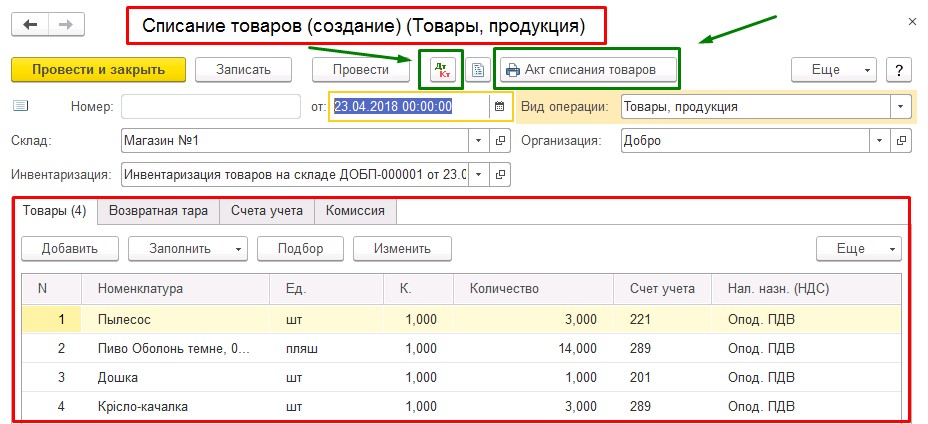

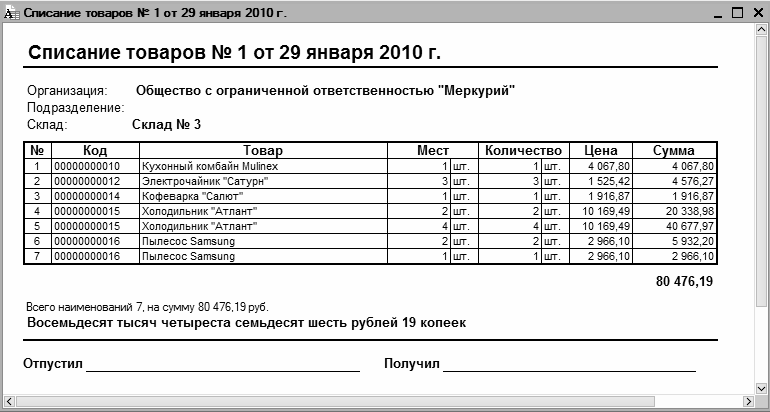

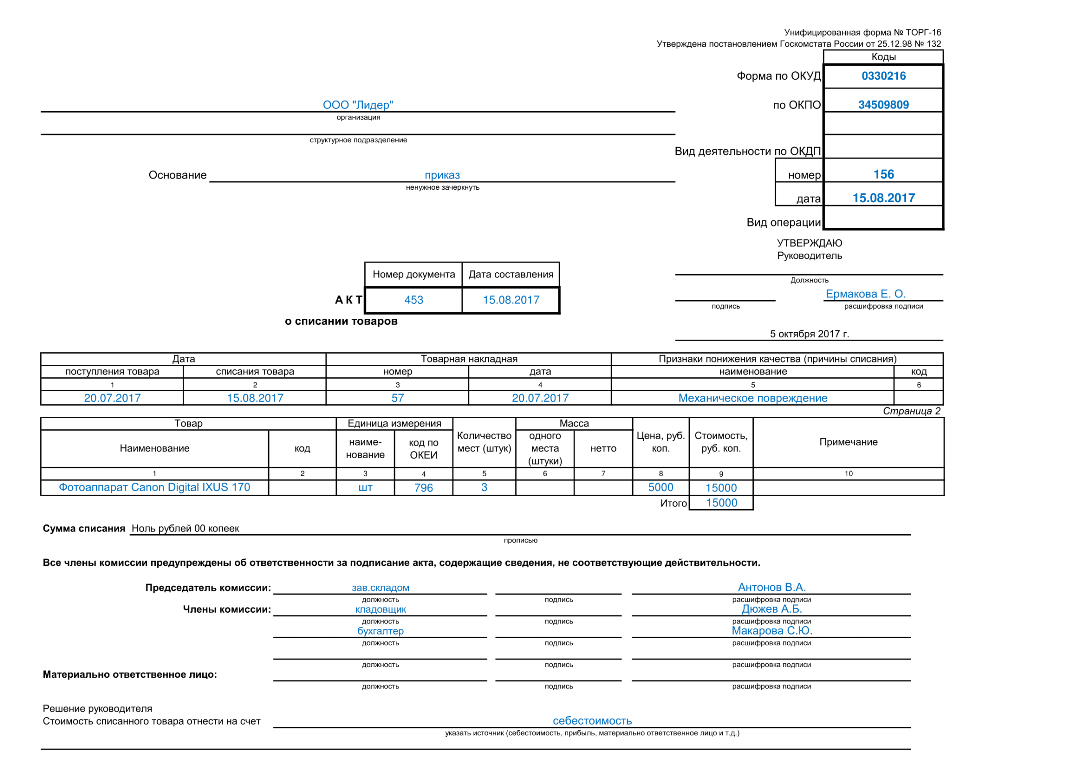

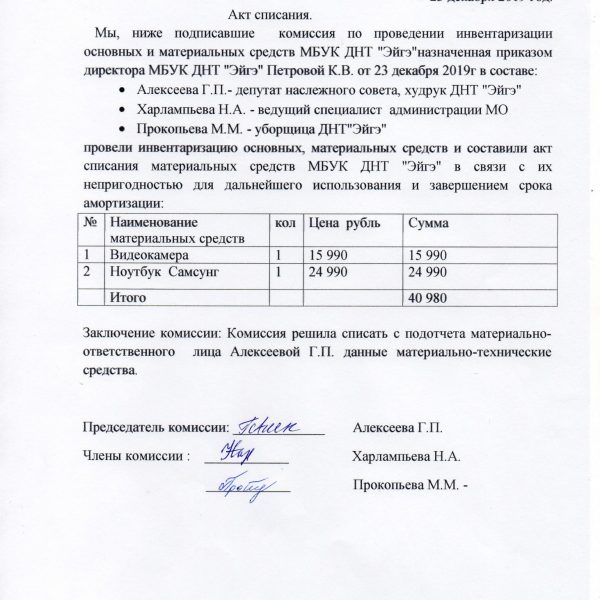

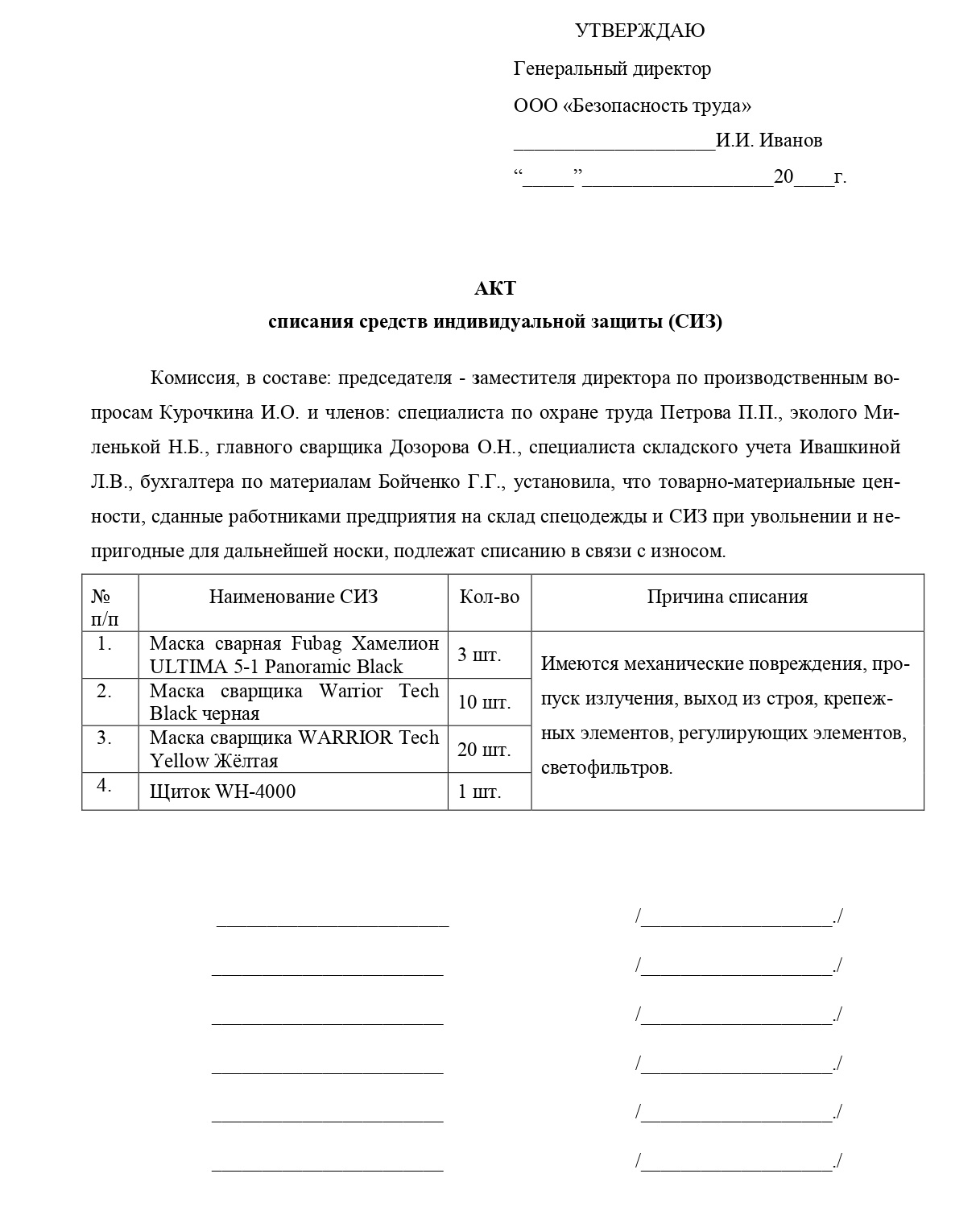

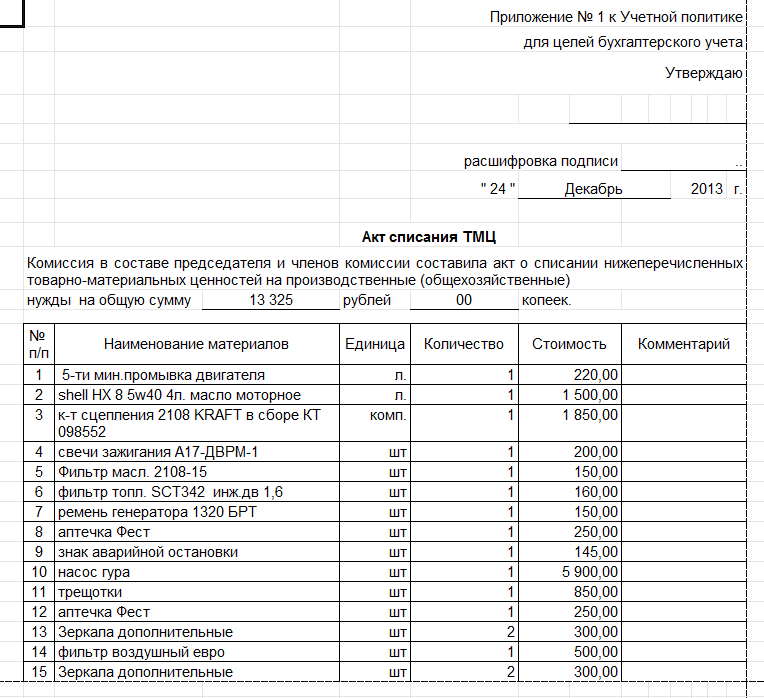

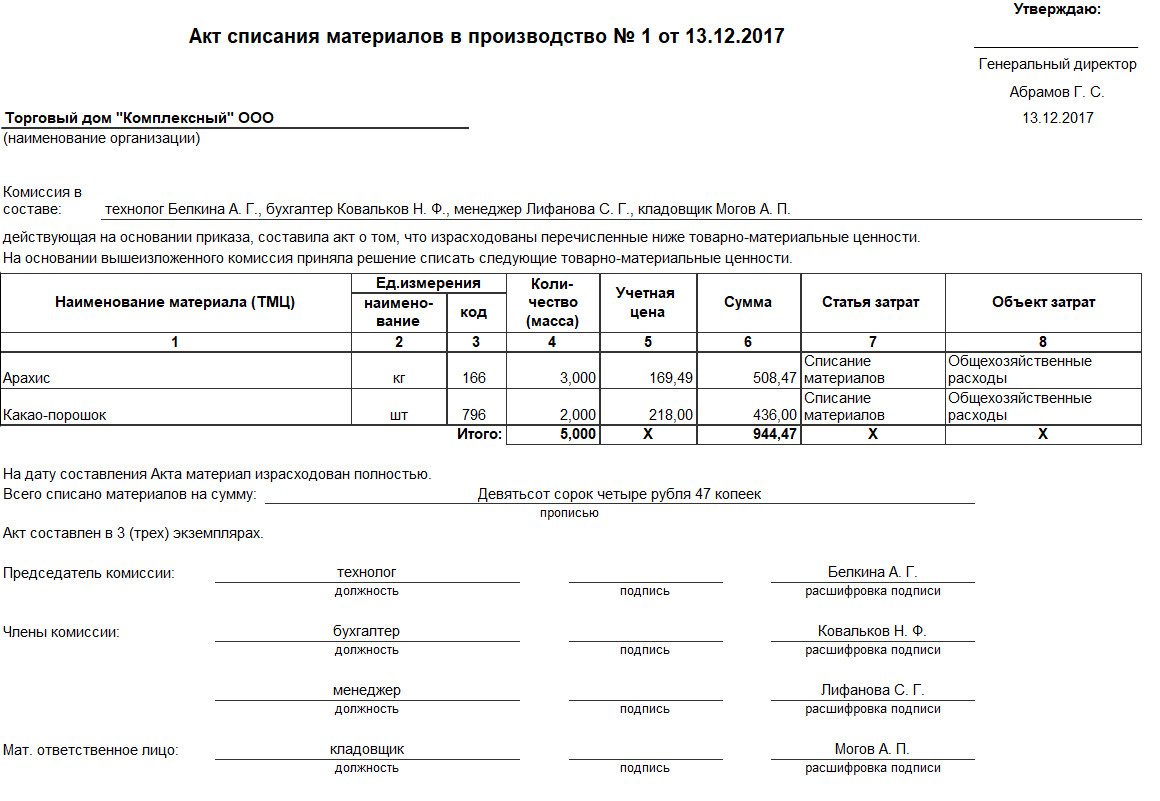

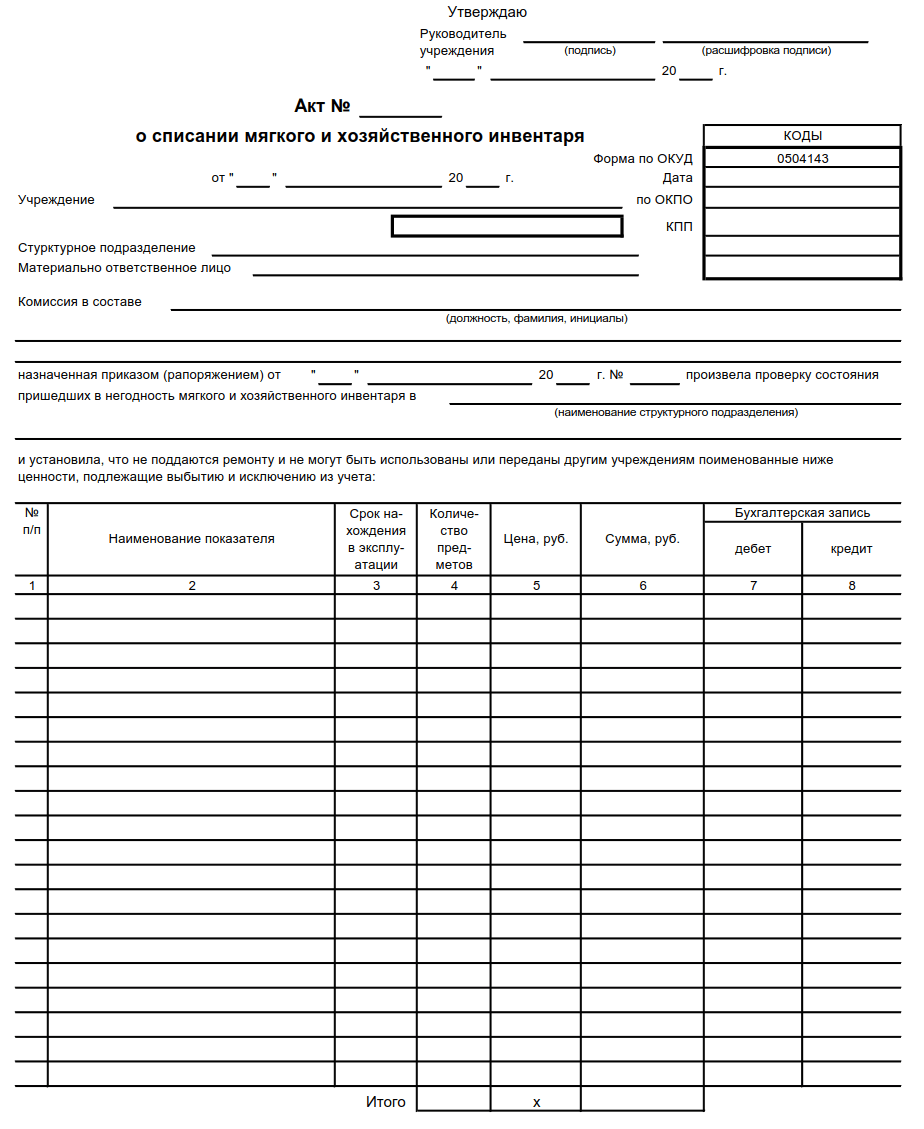

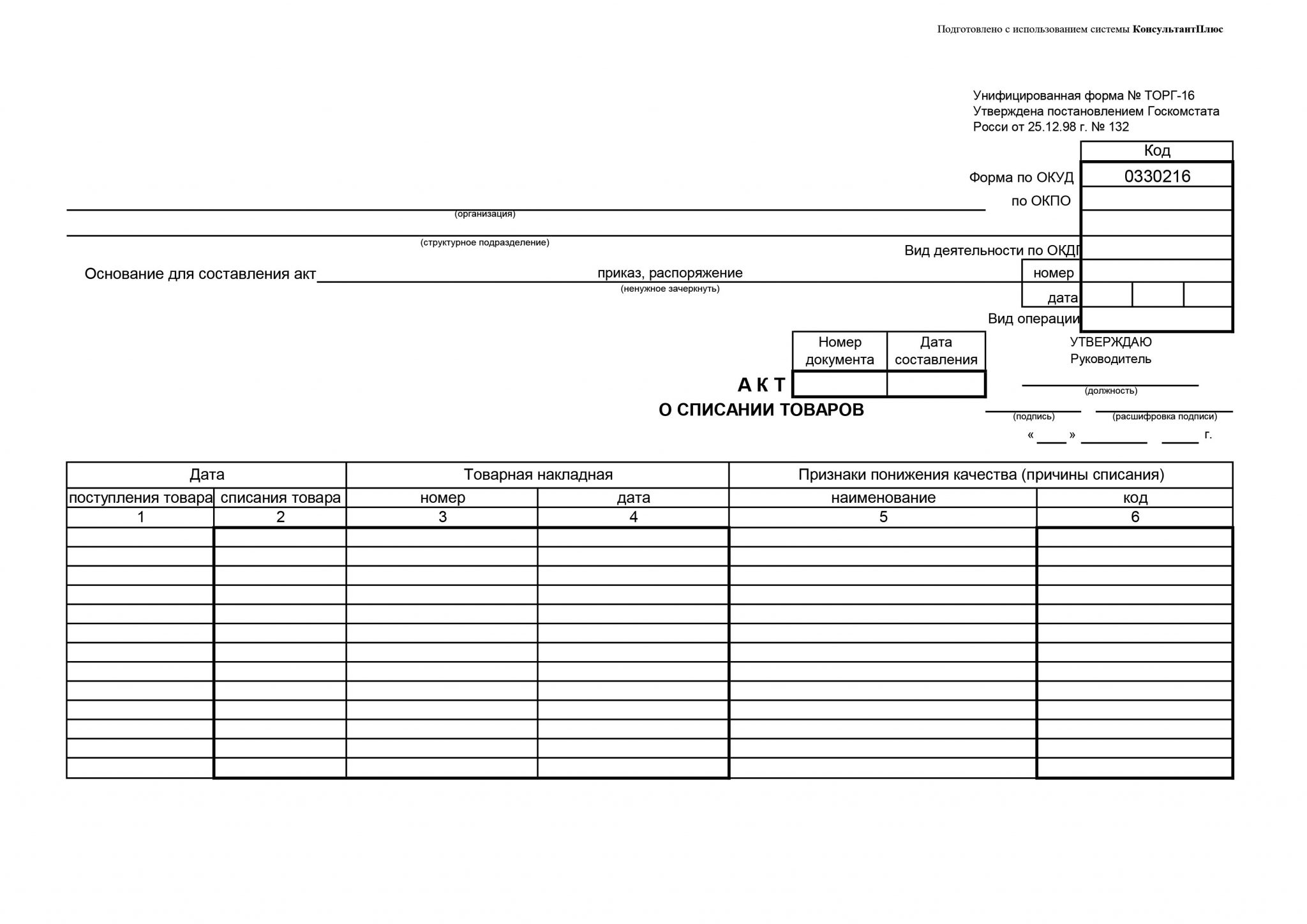

5. Пример акта на списание

6. Методы списания материалов в производство

7. Вариант №1 – средняя себестоимость

8. Вариант №2 – метод ФИФО

9. Вариант №3 – по стоимости каждой единицы

Итак, идем по порядку

Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем списания материалов далее в статье.

Организуем процесс списания материальных ценностей

Материальные ценности подлежат списанию, если они:

- Израсходованы в процессе обычного производственного процесса при изготовлении конечной продукции или полуфабрикатов.

- Утратили свои первоначальные свойства и не могут использоваться по назначению.

В первом случае для списания каждой партии сырья и материалов не нужно специально оформленного в письменном виде разрешения руководства — списание производится по установленным нормам, которые должны быть обоснованными и утвержденными руководителем предприятия. Процесс списания имеет свои особенности, о которых речь пойдет в одном из последующих разделов.

Во втором случае списание матценностей требует индивидуального подхода, и в каждом случае списание производится комиссионно.

Методы списания матценностей должны найти отражение в учетной политике предприятия. Детализация процессов списания (шаблоны документов на списание, регламент их оформления и отражения на счетах бухучета, иные аспекты) прописываются во внутренних нормативных актах предприятия (Положении по учету и списанию матценностей, приказах, распоряжениях, инструкциях).

Таким образом, еще до начала списания матценностей предприятию необходимо регламентировать этот процесс (разработать внутренние положения и инструкции) и закрепить важные учетные аспекты в учетной политике.

Списание недостачи за счет чистой прибыли проводки

Содержание Хотя бы раз в год в каждой организации проводится операция под названием «инвентаризация». И в ходе нее частенько обнаруживается недостача того или иного имущества.

Эта ситуация не из приятных, ведь руководству компании и бухгалтеру придется проделать большую работу по поиску виновных лиц и возмещению ущерба. Может быть и ситуация, когда руководитель готов простить работнику небольшую оплошность. Однако это может выйти боком для предприятия-доброхота.

К чему надо быть готовым? Конечно, не всегда можно обвинить в недостаче материально-ответственное лицо, например, если товарно-материальные ценности подвержены такому явлению как естественная убыль.

В этом случае бухгалтеру нужно просто списать недостачу проводкой: Дт 20, 23, 44 – Кт 94 – списание стоимости ТМЦ в пределах норм естественной убыли. Но данная проводка подходит только для отражения недостачи в пределах нормативов.

Что такое материально-производственные запасы — понятие, единица, классификация и оценка для бухгалтерского учета

Порядок отражения материально-производственных запасов (далее — «МПЗ») в бухгалтерском учете с 2021 года закреплен в ФСБУ 5/2019, ПБУ 5/01 утратило силу.

Что изменилось в учете запасов с принятием ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

МПЗ — это активы, применяемые хозсубъектом, которые:

- потребляются или продаются в рамках обычного операционного цикла организации;

- либо используются в течение периода не более 12 месяцев.

Основными запасами являются в том числе (п. 3 ФСБУ 5/2019):

- сырье и материалы, топливо, запчасти и комплектующие, покупные полуфабрикаты, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг;

- инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за исключением случаев, когда указанные объекты считаются ОС;

- готовая продукция;

- товары;

- незавершенное производство (с 2021 года) и др.

Подробно порядок учета МПЗ с 2021 года по правилам нового ФСБУ 5/2019 описан в Путеводителе от КонсультантПлюс. Посмотреть материалы можно бесплатно, получив пробный доступ к системе.

Для целей бухучета запасы подлежат классификации по видам исходя из их предназначения на каждом этапе операционного цикла организации (п. 7 ФСБУ 5/2019).

Так, к основным материалам и сырью принадлежат те активы, без которых не может получиться конечный результат (продукция), например дерево, фурнитура, лакокрасочные покрытия и пр. (если речь идет о деревообрабатывающем производстве). К вспомогательным МПЗ относятся материалы, помогающие товару приобрести потребительские свойства. Для деревообрабатывающего производства это, например, короба для транспортировки произведенной деревянной мебели, топливо, обеспечивающее работу станков, и проч.

В понятие материально-производственных запасов, применяемых для управленческих целей, входят, кроме того, канцтовары для сотрудников компании, хозпринадлежности, спецодежда, недорогие инструменты.

Готовая продукция (например, деревянный шкаф, кровать и другая мебель) является результатом процесса производства.

Товары — активы, приобретенные для перепродажи, например матрасы, реализуемые как сопутствующие товары к изготовленным деревянным кроватям.

Для нужд бухгалтерского учета в качестве единицы МПЗ может использоваться (п. 6 ФСБУ 5/2019):

- номенклатурный номер;

- инвентарный номер;

- партия;

- группа;

- отдельный объект или др. единица.

При этом организация, согласно вправе самостоятельно выбирать из перечисленных учетных единиц. Главное условие — чтобы предпочтенная для учета единица обеспечивала создание исчерпывающей информационной картины о МПЗ. После признания запасов в бухгалтерском учете допускаются последующие изменения единиц их учета.

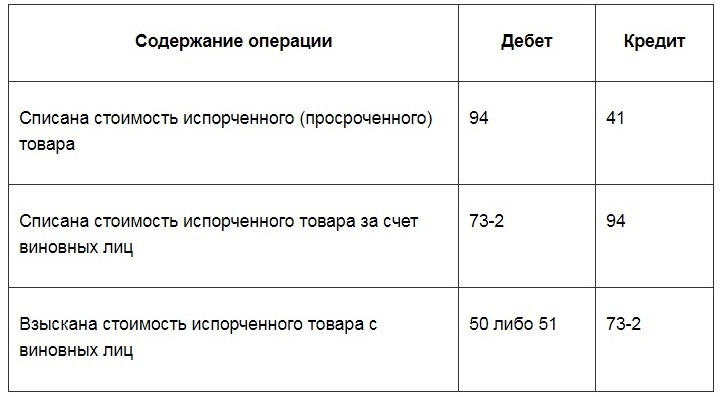

Как проходит списание товаров, пришедших в негодность: проводки

В списке стандартных (наиболее часто употребляемых на практике) следующие варианты:

- 94/41 – продукция испорчена и подлежит уничтожению;

- 96, 44/94 – расходы отнесены в резерв потерь (заранее созданный) или приписаны к увеличению затрат продаж (в таком случае они не должны превышать естественную убыль);

- 41/42 сторно – наценка сторнируется;

- 73/94, 91-2 – компенсация возлагается на виновных лиц, а если они не установлены, то идет в статью сопутствующих расходов;

- 73/98 – при наличии разницы в учетной цене и сумме взыскания с ответственного человека, и 98/91-1 – если ее допустимо причислить к прочим тратам;

- 90, 91-41 – осуществляется утилизация.

В ситуациях, когда объем изымаемых объектов больше нормальной убыли, актуален код 94/68.

Существует сразу несколько способов заполнения первичных документов:

- данные вносятся в предусмотренные для них поля унифицированных актов;

- информация вписывается более произвольно, в самостоятельно разработанной форме.

Первый случай понятен, ведь в нем все строго стандартизировано. А вот чтобы провести списание товаров и материалов на складе во втором и обойтись без финансовых рисков, необходимо, чтобы бланк отвечал 3 требованиям:

- обладает всеми нужными реквизитами;

- заверен подписью руководителя предприятия;

- согласован с лицами, осуществляющими покупку.

Обратите внимание, инструкции предполагают, что, в зависимости от повода выбытия имущества, заполняется та или иная первичная документация:

- расчетная справка и накладная – при реализации продукции своими силами, ее безвозмездном дарении, материальном обмене или использовании ее в собственной деятельности;

- уведомление из бухгалтерии и акт приемки-передачи – при посреднической продаже или выдаче ценных предметов в уплату определенной доли владения;

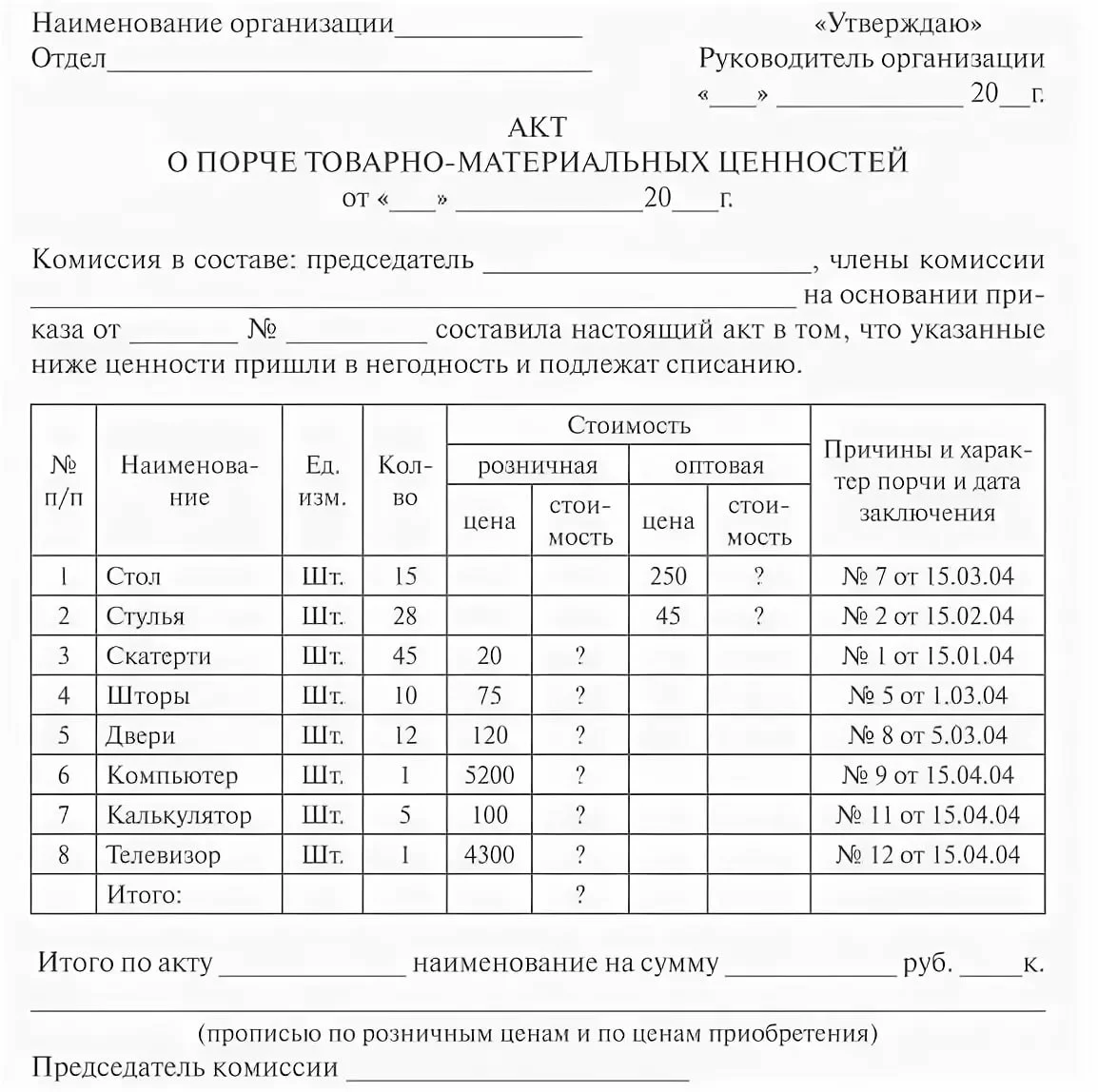

- сличительная ведомость – при порче, недостаче, хищении, форс-мажорных обстоятельствах.

Исходные данные

Предположим, что в 2020 году бухгалтер обнаружил документы по расходам, которые нужно было отразить в 2019 году. Но тогда расходы учтены не были. Как поступить теперь? Есть два варианта.

- Сдать уточненную декларацию по налогу на прибыль за 2019 год и отразить в ней «забытые» затраты.

- Списать расходы в 2020 году, уменьшив тем самым налоговую базу 2020-го года.

Второй вариант — это не что иное, как перерасчет облагаемой базы в периоде выявления ошибки. А такой перерасчет возможен, только если ошибка привела к излишней уплате налога. Об этом говорится в пункте 1 статьи 54 НК РФ.

Выполняется ли данное условие? Выполняется, ведь в 2019 году расходы были показаны не в полном объеме, и, как следствие, облагаемая база оказалась завышенной Соответственно, налог за 2019 год излишне уплачен.

Означает ли это, что затраты прошлого периода в любом случае можно списать в текущем году? По мнению многих специалистов, в том числе инспекторов ИФНС — нет, не означает. Есть еще дополнительные условия, прямо не упомянутые в Кодексе, но которые, как считают налоговики, должны выполняться.

Списание хозяйственного инвентаря

Изготовление, назначение и область применения оцинкованных ведер

Как известно, ведро оцинкованное — это ёмкость, используемая для хранения и осуществления транспортировки жидких и сыпучих материалов и веществ на небольшие расстояния. Помимо этого, вёдра оцинкованные

можно применять для хранения различных мелких деталей, при погрузке мусора и во время уборки. Диапазон использования всех вёдер, включая оцинкованные, очень широк. Вёдра оцинкованные сослужат хорошую службу при погрузке растворов, древесных и металлических стружек и опилок, гравия, песка: их высокая прочность предоставляет возможность быстро зачерпывать материалы без использования лопат, напрямую, не рассыпая их, что не всегда можно делать, используя пластиковые хрупкие вёдра. Нередко их применяют для тушения огня или в качестве контейнера для мусора.В Украине наибольшей популярностью пользуютсявёдра оцинкованные на 10 литров , хоть существуют аналогичные вёдра на 7 литров, 12 литров, а, также,вёдра оцинкованные на 15 литров .

В строительной сфере человеческой деятельности оцинкованное ведро просто необходимо. Здесь его используют для переноса и приготовления эмалей, лаков, клеев, отделочных растворов и для доставки воды. Для удобства транспортировки оно снабжено металлической дужкой, способной выдержать вес до 15 кг, и имеет не изменяющий форму прочный корпус. Повышенная прочность и длительный срок эксплуатации этой посуды достигается за счёт того, что для её изготовления применяется тонкий листовой металл, защищённый от ржавчины и от воздействия различных химических соединений специальным покрытием, что выгодно отличает ведро оцинкованное от выпускаемых промышленностью его функциональных аналогов. Если сравнивать их с пластиковыми вёдрами, то недостаток в виде большего веса с лихвой перекрывается тем, что в них можно хранить широкий спектр химически активных веществ (растворителей и проч.), которые не вступают в контакт с защищённым металлом, но способных изменить не только свойства, но и структуру полимеров. Всё вышесказанное является причиной того, что наши современники, затеявшие сделать ремонт в своей квартире/доме, стремятся купить

Область применения:

оцинкованное ведро является классическим предметом, который нашёлприменение во многих областях промышленности. Эту посуду с успехом можно использовать не только для хранения и транспортировки жидкостей. Ведро оцинкованное легко выдерживает высокие температуры, в связи с чем многие хозяйки греют в нём воду. Оно не боится ржавчины и прослужит Вам не один год.

Вёдра оцинкованные на 7 литров

В результате эксплуатации ковровые изделия значительно теряют свои первоначальные свойства и приобретают:

а) неустранимые или трудновыводимые дефекты, к которым относятся:

- пожелтение или побурение ворсовой поверхности ковров белого и светлых тонов. Этот дефект может возникнуть вследствие разрушения с течением времени оптических отбеливателей, а также процессов «старения» (окислительных процессов под воздействием света, кислорода воздуха и т.п.), а также при попадании влаги на ковер, что сопровождается вымыванием из грунта ковра загрязнений, дубильных и пектиновых веществ (природных красителей) и миграцией их на кончики ворсовой пряжи. Дефект неустраним;

- образование катышков, появляющихся в начальной стадии истирания материала.

Методы расчета себестоимости

Если вы всерьез решили заняться торговлей, то вам придется выбрать, какой метод расчета себестоимости использовать. Такой, казалось бы, простой вопрос — как списывать проданные товары, — может серьезно повлиять на то, как будет развиваться ваша торговля. В этом материале мы рассмотрим все разрешенные законом методы расчета себестоимости, оценим преимущества каждого, а также расскажем, когда какой лучше применять.

Обратите внимание: вести учет и смотреть аналитику удобнее в одной и той же программе. В товароучетном сервисе МойСклад есть встроенные отчеты по оборотам, остаткам, прибыльности, движению товаров

Они формируются автоматически, их можно просмотреть в любой момент — например, в мобильном приложении

Неважно, где вы находитесь: бизнес всегда под контролем. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно!

Закон разрешает три способа оценки и расчета — по стоимости каждой единицы товара, по средней себестоимости и по методу FIFO (англ. «first in, first out»). Каждый из них будет давать разные показатели по прибыльности бизнеса, а значит, и по налоговому, и по управленческому учету. Разберем, в чем отличие.

По себестоимости каждой единицы

Как понятно из названия, этот метод предполагает, что при расчетах учитывается стоимость каждого конкретного товара. Такую систему применяют при торговле уникальными и дорогими товарами, когда важна точность. Например, она подойдет тем, кто будет продавать автомобили, предметы искусства или ювелирные изделия. Логично, что когда товар штучный, и один не может свободно заменить другой, в учет при списании ТМЦ вносится именно та цена, по которой он был поставлен. Этот метод предполагает также, что всегда понятно, из какой конкретно поставки был проданный товар.