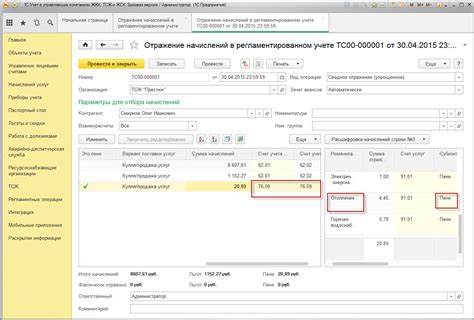

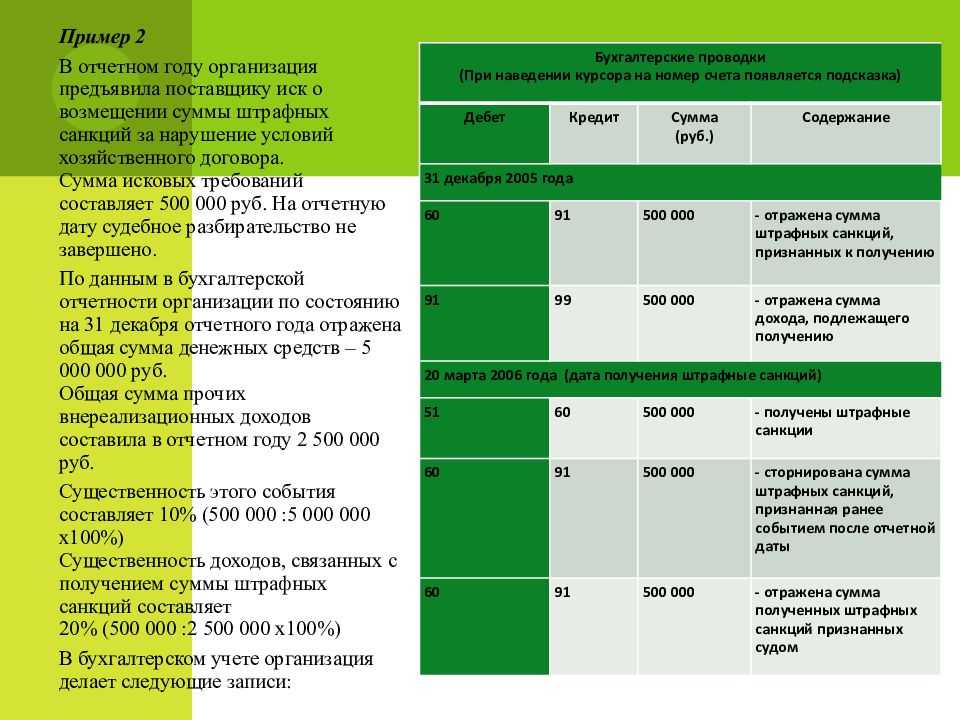

Проводки по пени по договору в казенном учреждении

Сумма принятых бюджетных обязательств в учете оформляется следующими бухгалтерскими записями: дебет счета 050103000 «Лимиты бюджетных обязательств распорядителей бюджетных средств» и кредит счета 050201000 «Принятые бюджетные обязательства». Форум 1С учет и отчетность, форум: учет в бюджетных организациях (Госбюджет), тема: Начисление и уплата учреждением пени по договору. Учет доходов бюджета в казенном учреждении, наделенном отдельными полномочиями по начислению платежей в бюджет; — Энциклопедия решений.

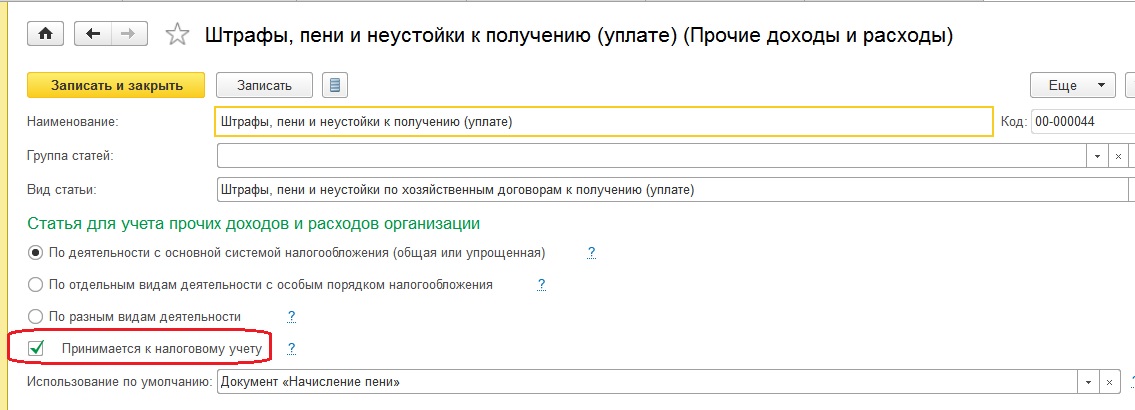

Начисление по заработной плате бухгалтерская проводка инструкция 162 н в казенных учреждениях. Проводки по расторжению контракта в бюджетном договоре, — 20000 руб. Актуальные юридические консультации по теме: Казенные учреждения: расчеты по платежам в бюджет. Казенное учреждение (государственный заказчик) нарушило сроки оплаты обязательств по контракту. В казенном учреждении сумму неустойки подрядчик самостоятельно перечисляет в бюджет Проводки по начислению пеней по налогам в бюджетном учете выполняются так: Дт. Учитывайте в бухгалтерском учете пени и штрафные санкции, начисленные в случае несоблюдения кассовой дисциплины. Бухгалтерский учет: Штрафы, пени, неустойки за нарушение условий хозяйственных договоров в оптовой торговле. Уплата неустойки заказчиком (казенным учреждением).

Как пени отражаются в отчетности

Если учитывать пени на счете 99 «Прибыли и убытки», то в отчете о прибылях и убытках они попадут в строку «Прочее», стоящую после строки «Прибыль (убыток) до налогообложения». То есть они вычитаются из показателя «Прибыль (убыток) до налогообложения» и формируют показатель «Чистая прибыль (убыток)».

Если учитывать пени на счете 91 «Прочие доходы и расходы», то их сумма будет отражена по строке «Прочие расходы» и уменьшит показатель «Прибыль (убыток) до налогообложения». Но независимо от того, в какую строку отчетности попадут пени, величина показателя «Чистая прибыль (убыток)» от этого не изменится.

В итоге от варианта отражения пеней в бухучете зависит лишь показатель «Прибыль (убыток) до налогообложения». А важен ли этот показатель прибыли для пользователей отчетности? Без сомнения, важен. Он используется для анализа отчетности и принятия экономических решений. Поэтому ваша задача такова: если суммы пеней существенные, раскрыть информацию о них в отдельных строках отчетности или в пояснительной записке, чтобы пользователи знали, с учетом пеней или без него сформирован показатель прибыли (убытка) до налогообложения <6>.

Пени по страховым взносам: пример, проводки, расчет

То есть, если организация перечисляет деньги за март 2023 года 18 апреля, бухгалтерской службе следует отправить во внебюджетные фонды сумму, равную обязательным взносам, увеличенным на размер пени. При этом размер санкций будет рассчитан с учётом 2 дней просрочки — 16 и 17 апреля.

- с момента отражения на счёте предприятия операции, связанной с перечислением денег соответствующим органам;

- со дня предъявления в банк надлежащим образом оформленного платёжного поручения;

- с даты вынесения контролирующим органом решения о зачёте ранее излишне уплаченных сумм;

- с момента внесения наличных денег в кассу банка, администрации для погашения задолженности перед соответствующим фондом.

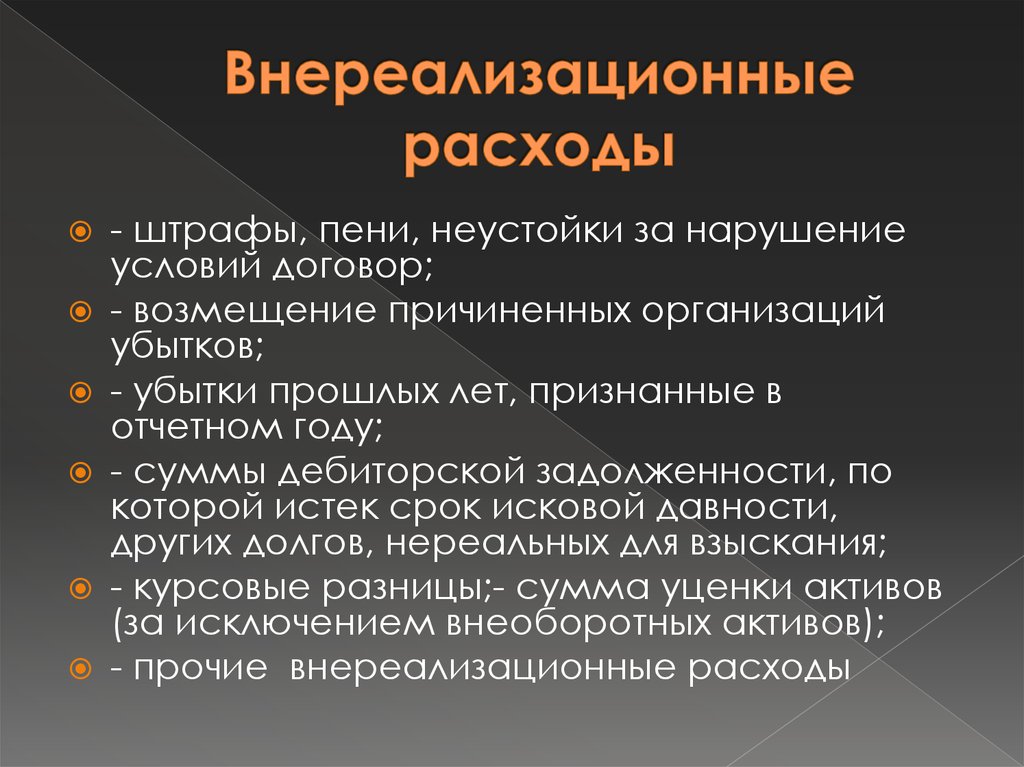

Какие еще расходы признаются внереализационными в налоговых целях?

По стат. 265 п. 2 НК России внереализационными расходами являются образовавшиеся в текущем времени величины убытков. Это, прежде всего, убытки, которые были образованы в прошлом, но выявлены только сейчас. Кроме того, это непокрытые резервами суммы безнадежных долгов; потери от обстоятельств, относящихся к чрезвычайным, простоев или же стихийных бедствий; суммы недостач; убытки, полученные при покупке договоров на уступку прав требований.

Иногда контракт с чартерным контрактом содержит пункт, в котором выражаются условия, в которых фрахтователь будет нести ответственность за ущерб, нанесенный судну. Ниже будут ситуации, когда судно может быть повреждено в течение срока действия контракта, и будет предпринята попытка определить ответственность сторон в этих ситуациях.

Повреждения, вызванные плохой погодой, столкновением или посадкой. Судовладельцы, как правило, имеют мало шансов возместить компенсацию у фрахтователей за ущерб корабля из-за неблагоприятной погоды, столкновения и посадки. Судовладельцы имеют возможность получить компенсацию только в том случае, если они могут доказать, что эти убытки были вызваны нарушением договорных положений фрахтователем или вследствие их небрежности. Лучшим примером является то, что фрахтователи поручили кораблю перейти в порт, который нельзя считать безопасной гаванью, и в результате корабль приземлился.

Что относится к прочим внереализационным расходам

Прочие внереализационные расходы – это различные не поименованные в стат. 265 НК России издержки, принимаемые при уменьшении базы по налогу с прибыли бизнеса, обоснованные и подтвержденные. К примеру, это выплата премии по договору услуг или уплаченная сумма третейского сбора и т.д. Неправильно относить банковские услуги на прочие расходы по НУ, так как стат. 265 прямо предусмотрен отдельный подпункт 15 п. 1 для отражения подобных издержек.

Ущерб, вызванный подаваемым топливом. Повышение цен на топливо создало рынок топлива для сомнительного выкупа. Традиционно чартерные контракты описывали в очень немногих словах тип топлива, которое должно быть доставлено на судно. Эта ситуация, как правило, сложнее, потому что командир и супервайзер контролируют погрузку и кошение груза. Очень сложно установить демаркационную линию между обязанностями судовладельца и обязанностями фрахтователя в отношении этих операций.

Тенденция заключается в том, что фрахтователь несет ответственность, если не будет заметной халатности со стороны командира или должностных лиц. Наиболее частыми повреждениями корабля являются трамплины. Объем уставных обязательств для фрахтователей должен быть указан в договоре об аренде, а применимое договорное право будет предоставлять дополнительные обязательства. В договорах фрахтования часто содержатся специальные положения, в которых указаны обстоятельства, в которых фрахтователь несет ответственность за ущерб судна саперами.

* * *

Итак, четких указаний по вопросу отражения в бухучете пеней по налогам нет. Но так как ни один из вариантов не снижает достоверность отчетности, вы можете выбрать любой и закрепить его в учетной политике.

<6> Пункт 11 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. Приказом Минфина России от 06.07.1999 N 43н.

В.А.Полянская

Экономист

Бухгалтерское отражение проводок по пеням по налогам осуществляется в зависимости от срока и видов:

- пени после закрытия годового отчета учитываются на 91 счете;

- пени по компенсируемым видам налогов учитываются на 91 счете;

- пени по некомпенсируемым налогам отражаются на 99 счете.

Финансовая деятельность предприятия — это, прежде всего, стремление к получению прибыли. Однако предвкушая высокие доходы, каждый руководитель должен помнить об обязательствах, особенно перед государством. Попытка сэкономить денежные средства за счет налогов приведет к ответственности юридического лица, выраженного в виде санкций.

Удержание из сумм обеспечения исполнения контракта

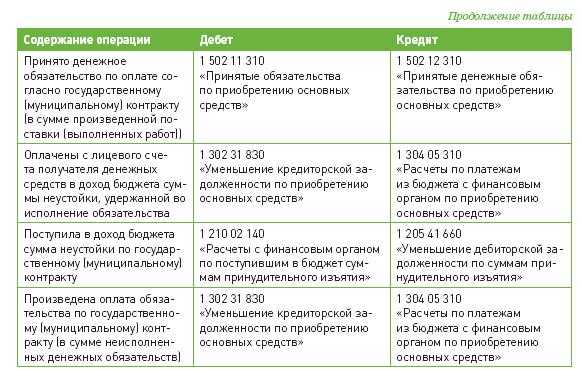

Корреспонденции в казенном учреждении.

- Поступление средств во временном распоряжении (обеспечения по контракту): Д-т (КИФ) 3. 201.11 (510) К-т (г.КБК) 3. 304.01 (730)

- Перечисление неустойки с лицевого счета для учета средств во временном распоряжении в доход бюджета: Д-т (г.КБК) 3. 304.01 (830) К-т (КИФ) 3. 201.11 (610)

- Поступление сумм неустойки на лицевой счет администратора: Д-т (КДБ) 1. 210.02 (140) К-т (КДБ) 1. 209.40. (560) либо (КДБ) 1. 205.41. (560)

Корреспонденции в бюджетном (автономном) учреждении.

Списание в бухгалтерском учете сумм неустойки со средств во временном распоряжении и отражение их как дохода: Д-т (г.КБК) 3. 304.01 (830)

К-т (КИФ) 3. 201.11 (610)

Д-т (КИФ) 2. 201.11. (510) / Д-т 17.01 (КОСГУ 140)

К-т (КДБ) 2. 209.40. (560) либо

(КДБ) 2. 205.41. (560) Основанием для операций являются документы, подтверждающие, что обеспечение остается у учреждения:

- уведомление об уточнении операций клиента (ф. 0531852), направленное в ОФК

- бухгалтерская справка (ф.0503833)

Налог на добавленную стоимость с полученной неустойки

Вопрос этот неоднократно рассматривался в письмах госведомств, причем мнение их периодически менялось. Разъяснения последних лет таковы, что санкции за несоблюдение договорных отношений среди сумм, облагаемых НДС, не значатся (подп. 2 п. 1 ст. 162 НК РФ), а потому налог с неустойки уплачивать не придется (письмо Минфина РФ от 08.06.2015 № 03-07-11/33051). Ранее контролеры трактовали эту ситуацию по-другому и придерживались прямо противоположной позиции.

ВАЖНО! Неустойки, обеспечивающие выполнение договорных условий, следует отличать от санкций, сопряженных с оплатой товаров или услуг (тех, что называют скрытой оплатой). Классический пример — штраф за простой транспорта, когда погрузо-разгрузочные работы идут дольше, чем было предусмотрено хоздоговором между заказчиком и исполнителем (письмо Минфина РФ от 01.04.2014 № 03-08-05/14440)

По мнению контролеров, эти суммы попадают в базу по НДС (письмо Минфина РФ от 30.10.2014 № 03-03-06/1/54946).

При этом получателю штрафа надо:

- рассчитать с поступившей суммы налог по ставке 20/120 или 10/110 (п. 4 ст. 164 НК РФ);

- оформить счет-фактуру и зафиксировать его в книге продаж; второй стороне его не выписывают.

О том, какие еще есть мнения чиновников по этому вопросу и поддерживают ли их судьи, читайте в материале «Облагаются ли НДС суммы штрафов и неустоек по договорам?».

Неустойка: понятие, виды, правила взимания

Заключая хоздоговор о сотрудничестве, каждый из партнеров рассчитывает, что его контрагент выполнит свои обязанности качественно и в срок. К сожалению, это происходит не всегда. Законодательство РФ предусматривает несколько способов обеспечения выполнения хозяйственных договоренностей (ст. 329 ГК РФ). Один из них — неустойка (ст. 330 ГК РФ), которая может быть в виде:

О соотношении понятий «пени» и «неустойка» читайте в статье «Пени и неустойка — в чем разница?».

А о том, какие существуют основания для уменьшения неустойки, расскажет эта публикация.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отразили расходы на штрафы и пени по договорам в налоговом учете при определении величины прибыли. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Неустойку возможно применить к несоблюдению самых различных условий хоздоговора: к просрочке оплаты или поставки, к некачественным товарам и др. Причем в договоре допускается одновременно прописать обе санкционные меры: и штраф, и пени (определение ВАС РФ от 15.02.2013 № ВАС-800/13).

ВАЖНО! Соглашение о неустойке обязательно оформляйте в письменном виде, независимо от того, в какой форме заключен нарушенный хоздоговор. Иначе взыскать ее будет невозможно (ст

331 ГК РФ). При этом допускается оформить как допсоглашение, так и внести положения о неустойке в основной договор. В соглашении укажите, за какое именно нарушение она предусмотрена (постановление ФАС Волго-Вятского округа от 04.09.2012 № А31-11425/2011).

Образец такого соглашения смотрите здесь.

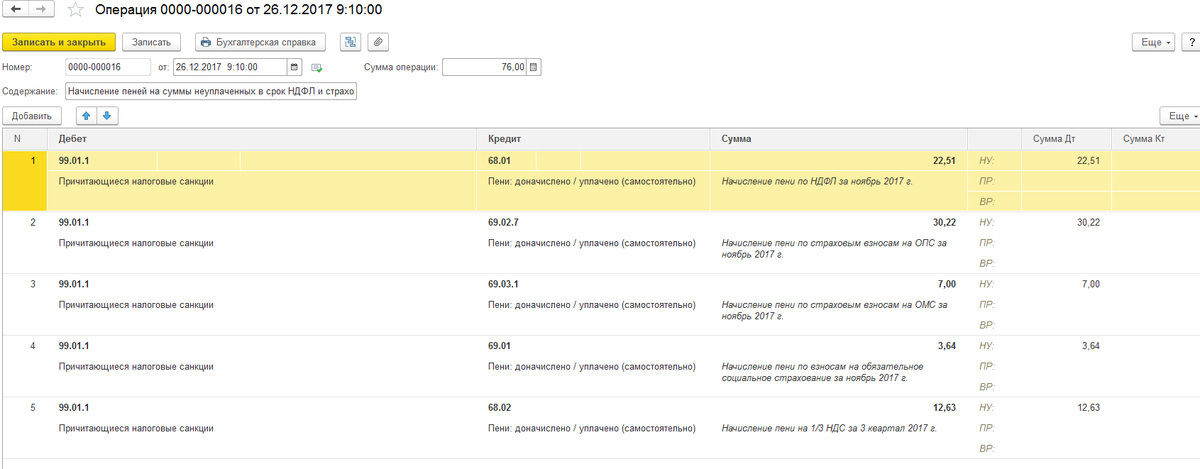

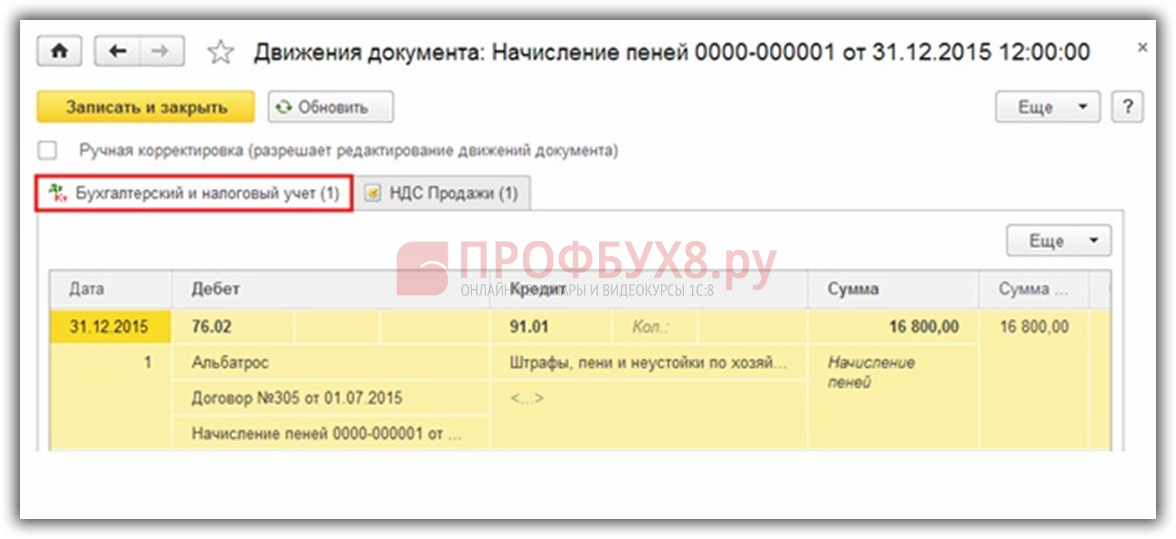

Проводка по начислению пени по налогам в бюджетном учреждении

Налоговое законодательство разделяет понятия «пени» и «штраф». Пеней признается денежная сумма, которую учреждение должно перечислить в бюджет при несвоевременном исполнении обязательства по уплате налога (п. 1 ст. 75 НК РФ). Штрафом является налоговая санкция, которая взыскивается с учреждения за допущенное налоговое правонарушение (ст. 114 НК РФ).

Столкнулась с такой ситуацией и не могу найти ответа, подскажите пожалуйста. какой операцией провести выбытие и по какому счету бухгалтерского учета учитываются: пени по налогу на имущество пени на недоимку по страховым взносам на страховую часть трудовой пенсии пени на недоимку по страховым взносам на накопительную часть трудовой пенсии пени на недоимку по страховым взносам на ОМС рабочего населения в ФФОМС пени на недоимку по страховым взносам на ОМС в ТФОМС а так же государственные пошлины.

Неустойка: нюансы учета и налогообложения

Как пени отражаются в отчетности

Если учитывать пени на счете 99 «Прибыли и убытки», то в отчете о прибылях и убытках они попадут в строку «Прочее», стоящую после строки «Прибыль (убыток) до налогообложения». То есть они вычитаются из показателя «Прибыль (убыток) до налогообложения» и формируют показатель «Чистая прибыль (убыток)».

Если учитывать пени на счете 91 «Прочие доходы и расходы», то их сумма будет отражена по строке «Прочие расходы» и уменьшит показатель «Прибыль (убыток) до налогообложения». Но независимо от того, в какую строку отчетности попадут пени, величина показателя «Чистая прибыль (убыток)» от этого не изменится.

В итоге от варианта отражения пеней в бухучете зависит лишь показатель «Прибыль (убыток) до налогообложения». А важен ли этот показатель прибыли для пользователей отчетности? Без сомнения, важен. Он используется для анализа отчетности и принятия экономических решений. Поэтому ваша задача такова: если суммы пеней существенные, раскрыть информацию о них в отдельных строках отчетности или в пояснительной записке, чтобы пользователи знали, с учетом пеней или без него сформирован показатель прибыли (убытка) до налогообложения <6>.

Учет пени по страховым взносам

(с изм. и доп., вступ. в силу с 25.01.2023) 2) в виде пени, штрафов и иных санкций, перечисляемых в бюджет (в государственные внебюджетные фонды), процентов, подлежащих уплате в бюджет в соответствии со статьей 176.1 настоящего Кодекса, а также штрафов и других санкций, взимаемых государственными организациями, которым законодательством Российской Федерации предоставлено право наложения указанных санкций;

Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2023 Сверка расчетов с бюджетом проводится, как минимум, перед составлением годовой бухгалтерской отчетности (п. п. 27, 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности). Результаты сверки с налоговым органом оформляются актом совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам по форме, утвержденной Приказом ФНС России от 16.12.2023 N ММВ-7-17/685@.

Бух проводки казенного учреждения оплата пени штрафов по налогам

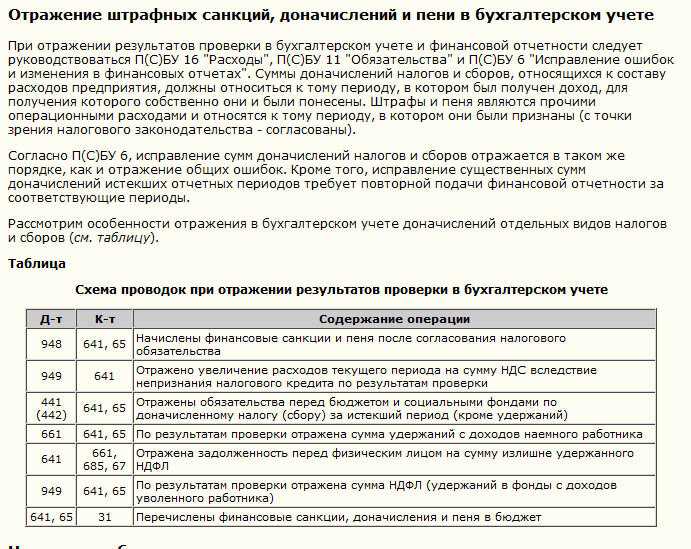

Обоснование вывода:В соответствии с пп. 4 п. 1 ст. 23 Налогового кодекса (далее — НК РФ) налогоплательщики обязаны представлять в налоговый орган по месту своего учета налоговые декларации (расчеты). Согласно ч. 1 ст. 119 НК РФ непредставление в установленный срок декларации (расчета по страховым взносам) в налоговый орган по месту учета влечет взыскание штрафа в установленном размере.В соответствии с п. 1 ст. 75 НК РФ пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.Таким образом, обязательство по оплате пеней и штрафов возникает именно у налогоплательщика — бюджетного учреждения. Отражение в учете операций по принятию таких обязательств, а также их исполнению не может быть увязано с возмещением каких-либо средств от физических или юридических лиц.В соответствии с Указаниями, утвержденными приказом Минфина России от 01.07.2022 N 65н (далее — Указания N 65н), расходы по уплате штрафов, пеней (в том числе за несвоевременную уплату налогов (взносов)) отражаются по КВР 853 «Уплата иных платежей» в увязке со статьей 290 «Прочие расходы» КОСГУ. С 01.01.2022 данная статья КОСГУ детализирована подстатьями КОСГУ 291-296. Так, расходы по уплате пеней, штрафов за нарушение законодательства о налогах и сборах, законодательства о страховых взносах относятся на подстатью 292 КОСГУ*(1).Расчеты по перечислению в бюджет пеней и штрафов могут учитываться организациями госсектора на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет»*(2).Расходы, связанные с уплатой пеней и штрафов, учитываемых на счете 0 303 05 000, не включаются в себестоимость продукции (работ, услуг), а относятся на финансовый результат учреждения — на счет 0 401 20 200 «Расходы экономического субъекта» (абзац 8 п. 131 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2022 N 174н, далее — Инструкция N 174н).Как правило, судебная практика основывается на том, что уплата налогов и соответствующих пеней является законной обязанностью организации и, соответственно, подобные расходы не могут рассматриваться в качестве прямого действительного ущерба. Поэтому принятие решения о взыскании с виновных сотрудников предъявленных учреждению штрафных санкций в порядке привлечения к материальной ответственности нецелесообразно. Однако это не исключает возможности добровольного возмещения виновными лицами расходов учреждения, возникших в связи с предъявлением учреждению таких штрафных санкций.Полагаем, что в рассматриваемой ситуации сумму возмещенных виновным лицом денежных средств следует рассматривать в качестве компенсации затрат учреждения. Такие поступления, согласно Указаниям N 65н, должны отражаться в бухгалтерском учете с применением подстатьи 134 «Доходы от компенсации затрат» КОСГУ. Данному коду КОСГУ соответствует счет 0 209 34 000 «Расчеты по компенсации затрат» (п.п. 108, 109 Инструкции N 174н).По общему правилу бюджетные учреждения отражают начисление любых доходов по дебету счета 209 00 и кредиту счета 401 10 только по коду финобеспечения «2» — приносящая доход деятельность (письмо Минфина России от 09.11.2022 N 02-06-10/65506). Данный порядок учета не препятствует принятию в организации самостоятельного решения:— о направлении средств на осуществление расходов, связанных с выполнением госзадания;— о перечислении поступивших средств в доход бюджета.Таким образом, в рассматриваемой ситуации в бухгалтерском учете бюджетного учреждения могут быть отражены следующие корреспонденции счетов:1. Дебет 4 401 20 292 Кредит 4 303 05 730— на основании требования налогового органа начислены пени, штрафы;2. Дебет 4 303 05 830 Кредит 4 201 11 610Увеличение забалансового счета 18 (КВР 853, КОСГУ 292)— оплачены пени, штрафы;3. Дебет 2 209 34 560 Кредит 2 401 10 134— начислен доход от компенсации затрат учреждения;4. Дебет 2 201 11 510 Кредит 2 209 34 660Увеличение забалансового счета 17 (АнКВД 130, КОСГУ 134)— поступили на лицевой счет средства, добровольно внесенные виновным лицом.

Порядок уменьшения суммы начисленных на авансовый платеж пеней

Сумму пеней по налогу на прибыль на авансовые платежи можно уменьшить по двум основаниям (п. 14 постановления Пленума ВАС РФ от 30.07.2013 № 157):

При этом постановление Пленума ВАС РФ не регламентирует механизма такого уменьшения. Относительно порядка уменьшения сумм начисленных пеней контролирующие органы дали следующие разъяснения (письма Минфина России от 22.01.2010 № 03-03-06/1/15, ФНС России от 13.11.2009 № 3-2-06/127):

где: АП1, АП2, АП3 – ежемесячные авансовые платежи;

АПкв – квартальный авансовый платеж;

где: АПскор – размер скорректированного ежемесячного авансового платежа.

Т. е. уменьшить пени возможно только в ситуации, когда итоговая сумма платежа за период оказывается меньше, чем общая сумма авансов, причитавшихся к уплате в нем.

Учет пеней и штрафов по налогам

1 ст. 174 НК РФ, НДС необходимо заплатить не позднее 25 числа месяца, следующего за отчетным. Следовательно, это надо было сделать до 25 августа 2017 года.

Сверившись с календарем, бухгалтер высчитал количество дней просрочки — 48, начиная с 26 августа. Так как данная задолженность образовалась до 30 сентября 2017 года, то величина ставки рефинансирования будет рассчитана одним способом и останется 1/300, независимо от количества дней.

Согласно Информации Центрального Банка РФ от 16.06.2017 года, ставка рефинансирования установлена в размере 9%. Однако до 13 октября она менялась еще раз. По Информации Центрального Банка РФ от 15.09.2017 года, с 18.09.2017 года установлена ставка 8,5%. Поэтому следует рассчитывать пени по-разному.

Теперь можно посчитать, в каком размере придут санкции от налогового органа:

- 20 365 * 23 дня * 1/300 * 9,0% = 140,52 рубля;

- 20 365 * 25 дня * 1/300 * 8,5% = 144,25 рублей;

- 140,52 + 144,25 = 284,77 рублей.

Найдена сумма пеней по просроченной задолженности. Для наглядности можно составить таблицу:

|

Период просрочки |

Количество дней просрочки |

Сумма задолженности |

Ставка рефинансирования |

Размер ставки рефинансирования |

Начисленные пени |

|---|---|---|---|---|---|

|

С 26.08.2017 по 17.09.2017 |

20 365,00 |

9,0% |

140,52 |

||

|

С 18.09.2017 по 13.10.2017 |

20365,00 |

8,5% |

144,25 |

||

|

ИТОГО: |

284,77 |

Дт 91.02 Кт 68.02 – на сумму 284,77 рублей.

Как применять формулу для расчета пени при просрочке налоговых платежей

Сумму санкций определяют в соответствии со статьей 75 НК РФ. Пени рассчитывают исходя из ставки рефинансирования Центрального банка РФ за каждый календарный день просрочки начиная со дня, который следует за установленным днем уплаты. И заканчивая днем, когда недоимку уплачивают в бюджет. Формула расчета выглядит так:

Недоимка возникла до 30 сентября 2017 года (включительно) или до 30 дней просрочки

Сумма пеней(просрочка 30 дней и менее)

=

Неуплаченная(несвоевременно уплаченная) сумма налога (авансового платежа, страхового взноса)

Х

Количество дней просрочки

Х

1/300

Х

Ставка рефинансирования, действующая в период просрочки

Прежде чем, мы перейдем к расчету пени на специализированном онлайн калькуляторе пеней, посмотрим пример расчета.

Допустим, что вам необходимо было уплатить 35 000 рублей налога, но вы запоздали с уплатой на 23 дня. Ключевая ставка ЦБ РФ в это время была 8,25%. В этом случае расчет в ПФР по страховым взносам и ФНС будет следующий:

Т.е. необходимо одновременно заплатить налог 35000 руб. по своим КБК и одновременно пени 221,75 руб. по другим КБК для пеней

Это важно! Иначе пеня буде продолжать «тикать»

Калькулятор пени по ключевой ставке — незаменимый инструмент, чтобы точно сделать вычисление, но все-таки лучше вовремя платить и налоги и проценты по кредитам.

Недоимка свыше 30 дней просрочки

Сумма пеней(просрочка 31 день и более)

=

Неуплаченная(несвоевременно уплаченная) сумма налога (авансового платежа, страхового взноса)

Х

30 календарных дней

Х

1/300 ставки рефинансирования действовавшей в период до 30 календарных дней (включительно) просрочки

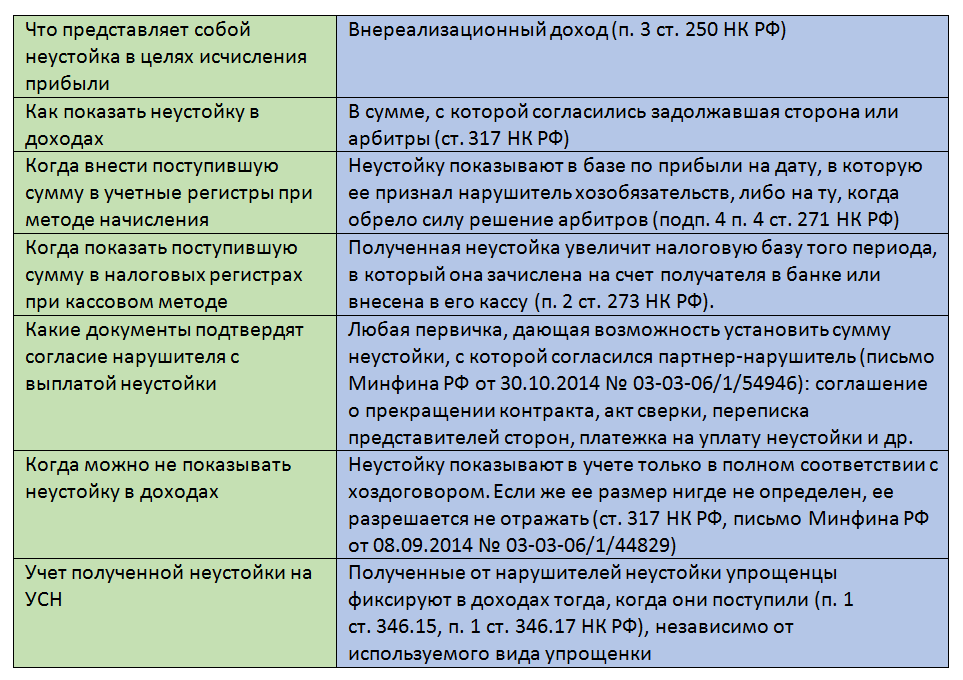

Как в налоговом учете сформировать внереализационные расходы

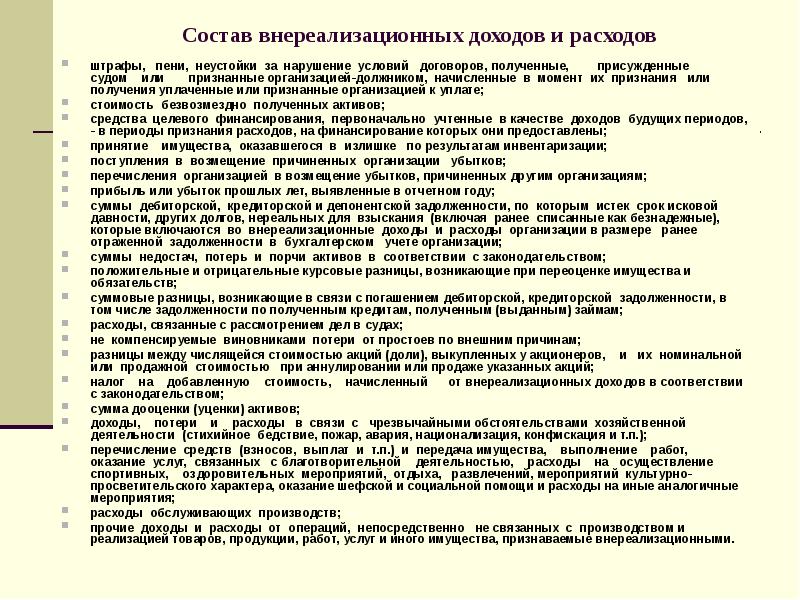

Внереализационные расходы – это оправданные с точки зрения экономической целесообразности и обязательно подтвержденные первичной документацией издержки, не относящиеся напрямую на реализацию/производство. В состав внереализационных расходов включаются затраты, поименованные в стат. 265 НК РФ: перечень, в отличие от приведенных выше внереализационных доходов, – открытый.

Некоторые стандартные чартерные контракты освобождают судовладельцев в меньшей или большей степени. Вопрос о назначении ответственности между судовладельцем и фрахтователем намного сложнее, если Гаагские правила или Гаагско-Висбийские правила включены в уставный договор. Корабль во время заключения чартерного контракта подвергается износу и риску повреждения

И ношение, и повреждение корабля могут привести к затратам на ремонт, и поэтому очень важно определить ответственность сторон за них. Ревизионная оговорка часто предусматривает, что фрахтователи будут возвращать судно в том же состоянии и состоянии, в котором оно было доставлено

Внереализационные расходы по налогу на прибыль – перечень:

- Суммы затрат по имущественным объектам, отданным по лизинговым сделкам, в том числе амортизационные начисления, при условии того факта, что деятельность не носит систематический характер, другими словами не является основной.

- Процентные выплаты по любым заемным договорам за фактический промежуток времени пользования кредитными суммами.

- Затраты, возникающие при выпуске ценных бумаг, к примеру, регистрационные, услуги агентов и др.

- Издержки по содержанию/обслуживанию купленных ценных бумаг.

- Величины отрицательных курсовых разниц, кроме предоплаты.

- Величины отрицательных курсовых разниц при приобретении/реализации валюты.

- Затраты, возникающие при формировании сумм предусмотренных учетной политикой резервов сомнительных долгов контрагентов.

- Затраты, возникающие при ликвидации объектов ОС, НМА, незавершенного строительства, или же оборудования, не прошедшего монтаж.

- Издержки на содержание различных объектов/мощностей при мероприятиях консервации/расконсервации.

- Платежи по судебным или арбитражным производствам.

- Издержки, возникающие у предприятия при наличии простоев в производстве или при аннулировании заказов.

- Издержки по таре.

- Штрафные санкции по договорным обязательствам, присужденные судебным решением или признанные самостоятельно контрагентом.

- Услуги банка признаются внереализационными расходами, но не косвенными.

- Издержки, связанные с проведение собраний акционеров или других участников.

- Издержки, возникающие в процессе мобилизационной подготовки.

- Издержки, возникающие в результате проведения сделок с финансовыми инструментами.

- Затраты по выплате покупателям/потребителям предусмотренных договорными условиями скидок/премий.

- Целевые отчисления при проведении лотерей.

- Прочие внереализационные расходы могут включать в себя остальные обоснованные целесообразностью издержки, если в наличии имеется первичная подтверждающая документация.

Начисление штрафных санкций проводки у бюджетного учреждения в 2022 году

Учитывая пени по налогам, организации следует руководствоваться такими нормативами, как: Проводки по начислению пени за неуплату налогов Отдельное упоминание пени в правовых документах по бухучету отсутствует. Они не упомянуты ни как прочие расходы, ни как затраты, убавляющие финансовый результат. Пеня не признается налоговой санкцией, это компенсация несвоевременного получения бюджетом обязательных сумм.

То есть размер суммы меняется с каждым днем, и сослаться на документ-основание при учете не получится. При этом платится пеня из средств организации, и игнорирование ее отображения создаст неучтенные расходы. Нормативно порядок учета пени не закреплен. Поэтому организации следует самостоятельно выбрать счет для учета и закрепить решение в своей учетной политике.

Учет у получателя

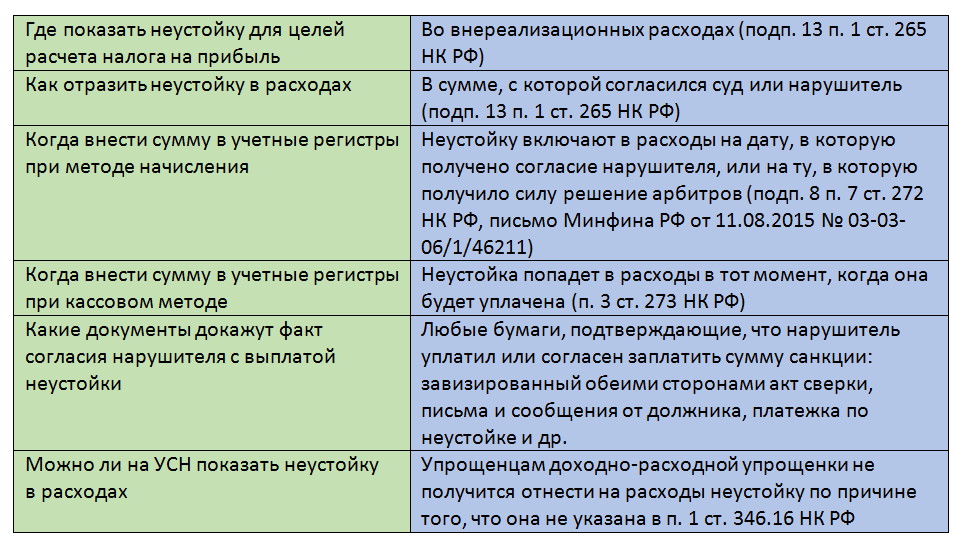

Сторона договора, имеющая право истребовать неустойку по нему, отражает в НУ по прибыли сумму санкций с учетом:

Об этом сказано в ст. 271-4 п. 4 НК РФ, письме Минфина № 03-03-07/54554 от 25/08/2017 г.

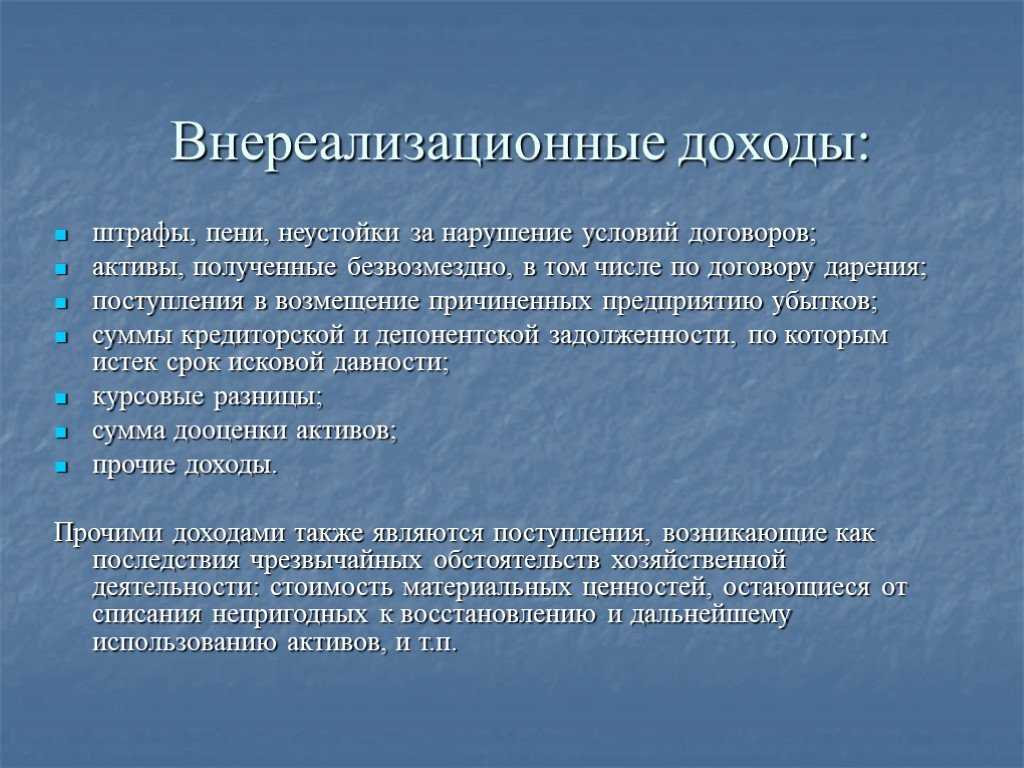

Неустойка представляет собой внереализационный доход фирмы (ст. 250 НК РФ, п. 3). В ситуации, когда размер неустойки устанавливает суд в виде пени, окончательную сумму подсчитать сложно: начисление может идти тех пор, пока ответчик не исполнит обязательства.

Минфин (письмо №03-03-06/1/1026 от 15/01/18 г.) предлагает фиксировать доход либо на конец периода (отчетного, налогового), либо на момент погашения задолженности. Дата определяется на момент более раннего события. Если должник признал неустойку, получатель фиксирует ее в НУ по одной из двух дат:

Об этом говорится в ряде писем Минфина, например, №03-03-06/1/9336 от 19/02/16 г.

Вместе с тем, наступление сроков уплаты неустойки и иных обстоятельств, указанных в договоре, не означает получения фирмой внереализационного дохода. Выплату не включают в расчет в целях налогообложения прибыли. При кассовом методе неустойка признается доходом только при внесении ее на банковский счет либо фактической оплате наличными (ст. 273-2 НК РФ). Такой же порядок признания доходов применяют и «упрощенцы» (ст. 346.17 НК РФ).

Что касается НДС, то по общему правилу полученные неустойки им не облагаются, поскольку не относятся к выплатам, указанным в ст. 162-1, пп. 2 НК РФ. Вместе с тем, если продавец получает от покупателя некую сумму, поименованную «неустойкой», а по сути, она оказывает влияние на цену товара, услуг, не являясь неустойкой, с нее необходимо рассчитать налог согласно ст. 164 НК РФ. Об этом говорится, например, в письме Минфина №03-03-06/1/54946 от 30/10/14 г. и ряде других.

Налог на добавленную стоимость с полученной неустойки

Вопрос этот неоднократно рассматривался в письмах госведомств, причем мнение их периодически менялось. Разъяснения последних лет таковы, что санкции за несоблюдение договорных отношений среди сумм, облагаемых НДС, не значатся (подп. 2 п. 1 ст. 162 НК РФ), а потому налог с неустойки уплачивать не придется (письмо Минфина РФ от 08.06.2015 № 03-07-11/33051). Ранее контролеры трактовали эту ситуацию по-другому и придерживались прямо противоположной позиции.

ВАЖНО! Неустойки, обеспечивающие выполнение договорных условий, следует отличать от санкций, сопряженных с оплатой товаров или услуг (тех, что называют скрытой оплатой). Классический пример — штраф за простой транспорта, когда погрузо-разгрузочные работы идут дольше, чем было предусмотрено хоздоговором между заказчиком и исполнителем (письмо Минфина РФ от 01.04.2014 № 03-08-05/14440)

По мнению контролеров, эти суммы попадают в базу по НДС (письмо Минфина РФ от 30.10.2014 № 03-03-06/1/54946).

При этом получателю штрафа надо:

О том, какие еще есть мнения чиновников по этому вопросу и поддерживают ли их судьи, читайте в материале «Облагаются ли НДС суммы штрафов и неустоек по договорам?».

Бухучет

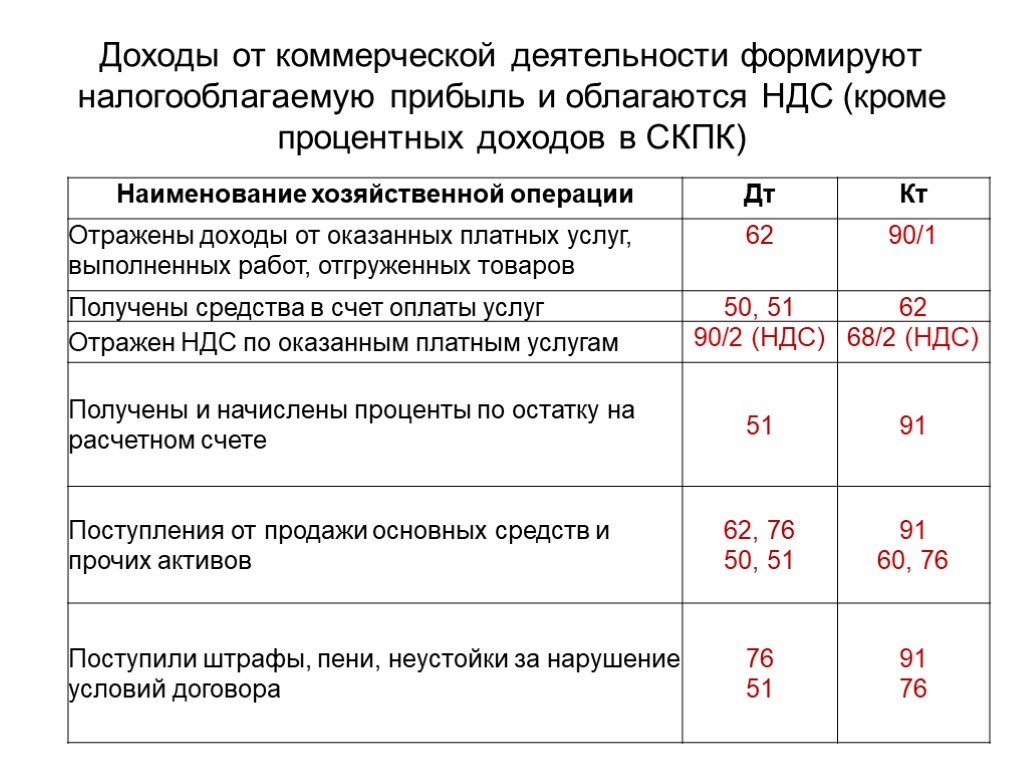

В бухучете начисленные законные проценты, неустойку и проценты за нарушение условий договора нужно учесть в составе прочих доходов (п. 7 ПБУ 9/99).

Расчеты по предъявленным претензиям отразите на счете 76-2 «Расчеты по претензиям» (Инструкция к плану счетов):

Дебет 76-2 Кредит 91-1

– начислены неустойка, проценты за просрочку исполнения денежного обязательства контрагентом.

А вот законные проценты отразите обособленно от санкций. Ведь такие проценты начисляются не по требованию сторон, а на основании закона. Например, к счету 76 откройте субсчет «Расчеты по законным процентам»:

Дебет 76 субсчет «Расчеты по законным процентам» Кредит 91-1

– начислены законные проценты за просрочку исполнения денежного обязательства контрагентом.

Законные проценты включите в доходы того месяца, к которому они относятся (в последний день каждого месяца, день полного погашения долга).

Такой вывод следует из письма Минфина России от 9 декабря 2015 г. № 03-03-РЗ/67486. Указанное письмо посвящено вопросу налогового учета. Однако им можно руководствоваться и при организации бухучета доходов. В письмах комментируются факты гражданско-правовых отношений, которые и для бухгалтерского, и для налогового учета одинаковы (п. 1 ст. 2 ГК РФ, п. 1 ст. 11 НК РФ, письмо Минфина России от 23 декабря 2004 г. № 03-03-01-04/1/189).

Санкции за просрочку начислите на дату признания их должником или в день вступления в законную силу решения суда (п. 10.2 ПБУ 9/99). Признание должником долга могут подтверждать любые документы, свидетельствующие о том, что должник согласен уплатить неустойку (проценты за просрочку), например:

- соглашение о расторжении договора;

- акт сверки задолженностей, письмо должника о признании долга;

- платежные документы, подтверждающие частичную или полную уплату неустойки.

Такой вывод следует из письма Минфина России от 17 декабря 2013 г. № 03-03-10/55534. Указанное письмо посвящено вопросу налогового учета. Однако им можно руководствоваться и при организации бухучета доходов. В письме комментируются факты гражданско-правовых отношений, которые и для бухгалтерского, и для налогового учета одинаковы (п. 1 ст. 2 ГК РФ, п. 1 ст. 11 НК РФ, письмо Минфина России от 23 декабря 2004 г. № 03-03-01-04/1/189).

Споры с гражданами (не предпринимателями) рассматривают районные суды (ст. 24 ГПК РФ) или мировые судьи (ст. 23 ГПК РФ). Если судебное решение не было обжаловано, оно вступит в силу через 10 дней после принятия (ст. 209, 321, 338 ГПК РФ).

Споры между организациями и предпринимателями рассматривают арбитражные суды (ст. 27 АПК РФ). Если судебное решение не обжаловано, оно вступает в силу по истечении месячного срока со дня его принятия (п. 1 ст. 180 АПК РФ).

Ситуация: считается ли для целей бухучета доходов, что, уплатив неустойку и проценты за просрочку, контрагент тем самым признал их

Да, считается.

Неустойку и проценты за просрочку включите в состав доходов на дату их признания или в день вступления в законную силу решения суда (п. 10.2 ПБУ 9/99).

Контролирующие ведомства называют в качестве обстоятельств, свидетельствующих о признании санкций:

- либо их фактическую уплату кредитору;

- либо письменное подтверждение, выражающее готовность заплатить неустойку (проценты за просрочку).

Такой вывод можно сделать из писем Минфина России от 19 февраля 2016 г. № 03-03-06/1/9336 и от 25 сентября 2009 г. № 03-03-06/1/616. Приведенные письма посвящены вопросу налогового учета санкций. Однако ими можно руководствоваться и при организации бухучета. В письмах комментируются факты гражданско-правовых отношений, которые и для бухгалтерского, и для налогового учета одинаковы (п. 1 ст. 2 ГК РФ, п. 1 ст. 11 НК РФ).

Арбитражная практика подтверждает, что признание задолженности может подтверждаться как сообщениями о признании долга (например, актом сверки задолженностей), так и оплатой санкций должником (п. 20 постановления Пленума Верховного суда РФ от 29 сентября 2015 г. № 43).

Итоги

Принципы отражения неустойки в налоговом учете получателя и должника очень похожи. Неустойки за некорректное соблюдение условий хоздоговоров показывают во внереализационных доходах (расходах). Однако упрощенцы в расходах отразить их не могут.

НДС неустойки в общем случае не облагаются. При этом получателю штрафных сумм следует разграничивать санкции, направленные на выполнение хозобязательств, и те штрафы, которые фактически имеют отношение к оплате товаров или услуг.

У вас остались вопросы? Приглашаем на наш форум, где вы сможете оперативно получить исчерпывающий ответ от коллег и экспертов. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.