Как оформить?

Особенности проведения консервации

Основная цель консервации сводится к обеспечению сохранности технических и эксплуатационных свойств объектов основных средств на период простоя с возможностью дальнейшего восстановления их функционирования. Например, консервация актуальна при временном прекращении производственной или иной деятельности учреждения, приостановке строительства, отсутствии работ сезонного характера, а также в иных случаях, когда объекты временно не используются.

Обратите внимание: консервация не проводится в отношении объектов основных средств, непригодных к эксплуатации по причине морального или физического износа, они подлежат списанию с учета на основании решения постоянно действующей в учреждении комиссии по поступлению и выбытию активов.

Процедура консервации должна быть экономически выгодна для учреждения, поскольку связана с дополнительными расходами, требующимися для доведения временно не эксплуатируемых основных средств до состояния, в котором обеспечивается их наилучшая сохранность, а также для их поддержания в исправном состоянии.

В некоторых случаях объект будет выгоднее продать или ликвидировать, чем консервировать. Поэтому необходимо взвесить все за и против, реально оценить целесообразность проведения указанной процедуры.

Документальное оформление

Правильное документальное оформление – главное условие для признания затрат при начислении налога на прибыль фирмы.

Два основных документа для оформления консервирования ОС: приказ и акт.

Образец приказа

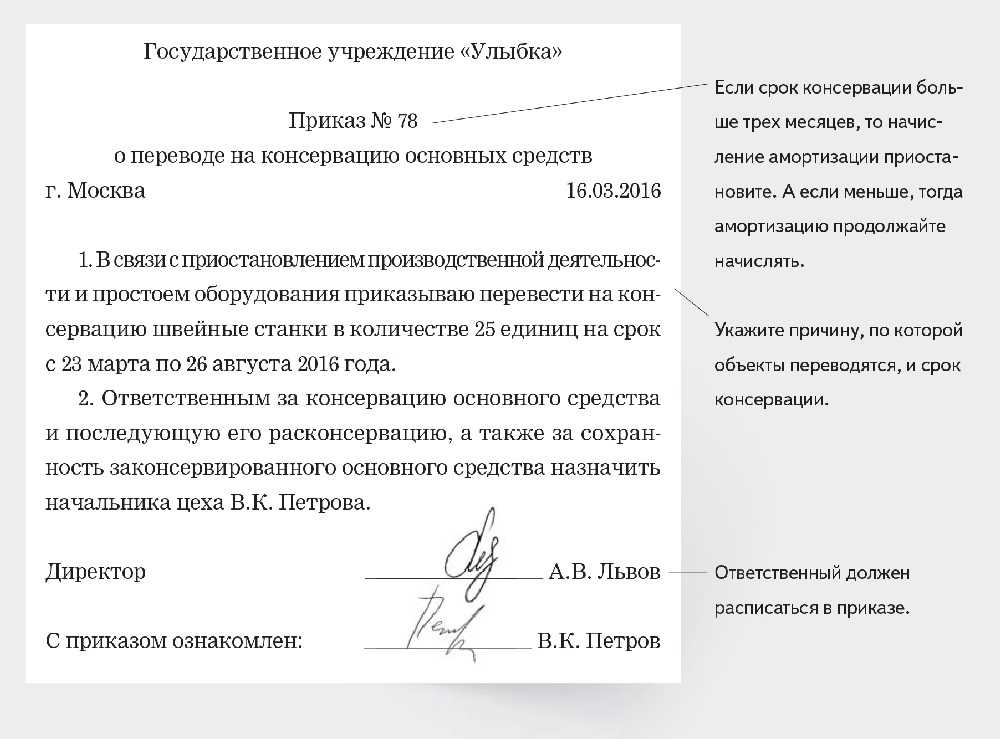

Приказ о переводе ОС на хранение подписывается руководством предприятия.

В документе указывается:

- причины перевода;

- срок перевода на сохранение;

- сотрудники, отвечающие за консервацию.

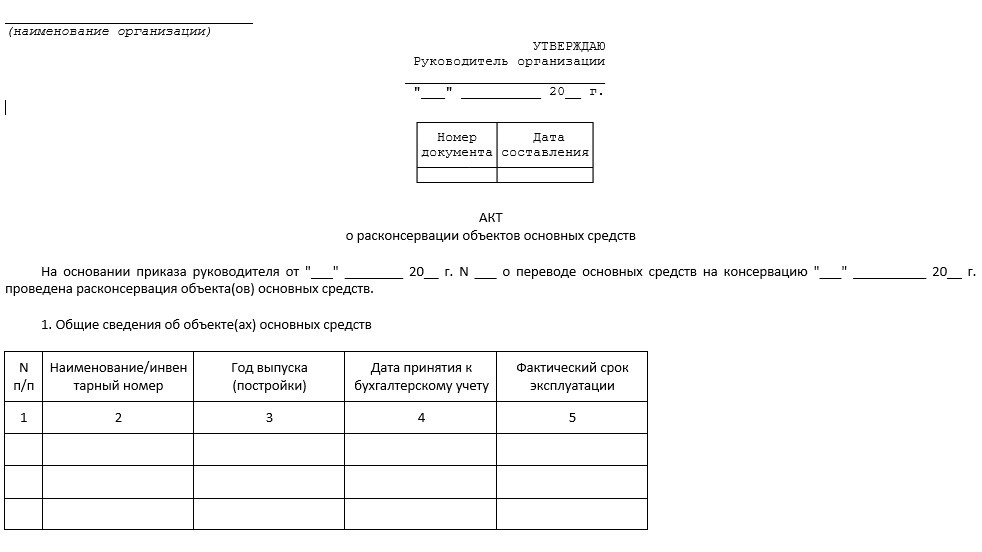

После проведения всех мер, оформляется акт о переводе объектов на хранение.

Как оформить акт?

Составляется акт для фиксации уже после выполнения консервации. Документ не является необходимым и выполняется по желанию руководства.

Подписывается акт участниками комиссии и руководителем. Указываются в нем следующие данные:

- полный перечень консервируемых объектов;

- точная дата начала процедуры;

- проведенные мероприятия по переводу основных средств на консервирование;

- затраты.

После подписания руководством предприятия акт становится основным документом для:

- учета затрат на консервирование в расходах;

- приостановки начисления амортизации для объектов, которые находятся на хранении более чем на трехмесячный период.

Определенной установленной формы составления акта и приказа – нет. Выполняются они в произвольной форме.

Амортизация по законсервированным объектам ОС

Постепенное снижение стоимости основных средств фирмы, связанное с износом, через ежемесячные включения части его стоимости в себестоимость продукции, называется амортизацией.

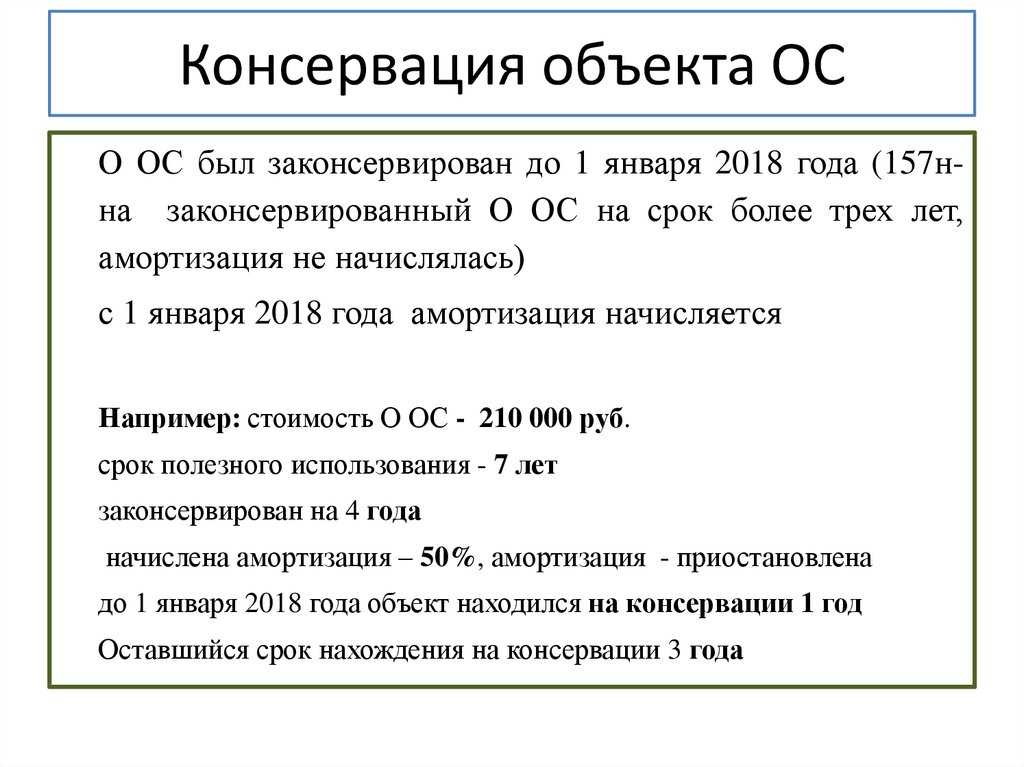

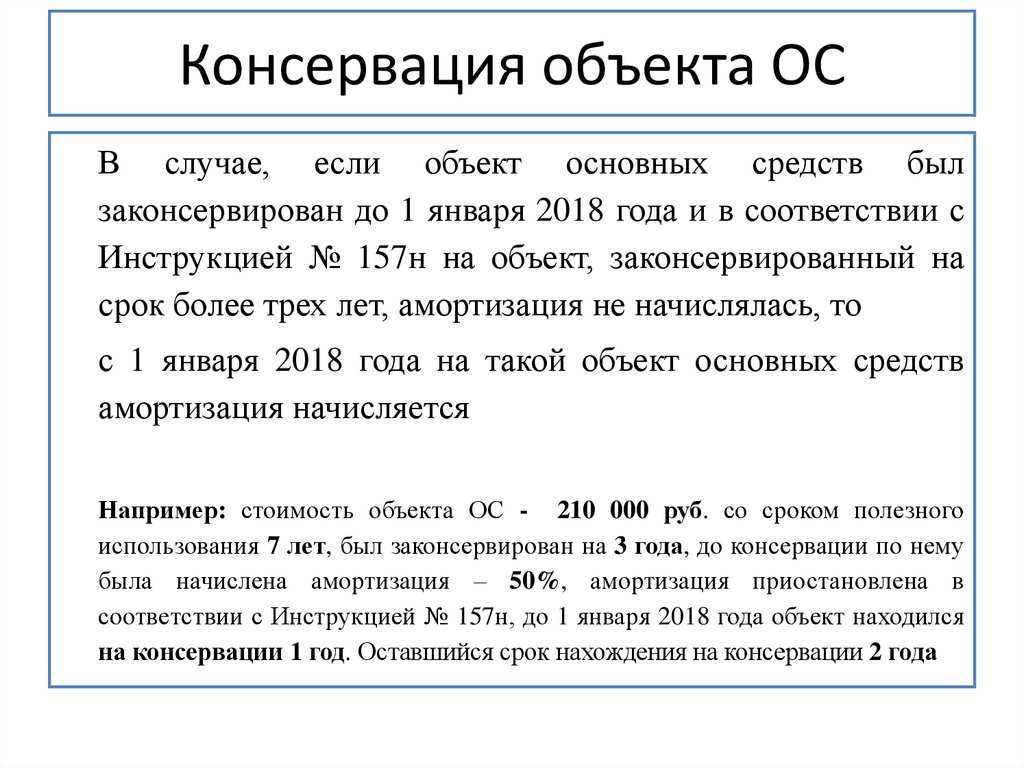

После консервации основные средства продолжают числиться в составе ОС предприятия. В случае, когда срок превышает 3 месяца – объект убирается из состава амортизируемых объектов.

Амортизацию прекращают начислять с первого числа месяца. Приостанавливается начисление через месяц после опубликования приказа.

Одна из главных целей консервации – временное прекращение начисления амортизации.

В бухучете отрезок времени, на протяжении которого ОС находятся на сохранении, не влияет на время его полезного использования.

По закону бухучета амортизация может насчитываться и после завершения срока полезного использования.

Следовательно, после расконсервирования, начисление можно продолжать в прежнем размере до полного погашения себестоимости.

Что необходимо проверить арендатору в проекте договора аренды недвижимости

Предмет договора

Перед тем как заключать договор, нужно проверить:

1. описание недвижимого имущества;

2. площадь передаваемого имущества;

3. юридический титул арендодателя (принадлежит ли ему объект аренды);

4. цель использования недвижимости;

5. возможные обременения объекта аренды.

Описание объекта аренды

государственной регистрации прав на недвижимое имущество;

технического учета недвижимого имущества (документах БТИ).

К документам государственной регистрации прав на недвижимое имущество относятся выписка из Единого государственного реестра недвижимости (ЕГРН) и свидетельство о государственной регистрации права. До 15 июля 2021 года Росреестр выдавал бумажные свидетельства. Но с этой даты Росреестр перестал выдавать свидетельства о государственной регистрации прав.

Права и обязанности сторон

2

Арендатору стоит обратить внимание на четыре условия. Способ 2: получать согласие арендодателя на каждую передачу имущества в субаренду. Этот способ менее удобный для арендатора

Но арендодатели чаще всего соглашаются именно на него. В договоре лучше прописать порядок рассмотрения арендодателем обращения арендатора о возможности сдать помещение или его часть в субаренду. В таком случае процедура дачи согласия на субаренду не будет неопределенной по времени

Этот способ менее удобный для арендатора. Но арендодатели чаще всего соглашаются именно на него. В договоре лучше прописать порядок рассмотрения арендодателем обращения арендатора о возможности сдать помещение или его часть в субаренду. В таком случае процедура дачи согласия на субаренду не будет неопределенной по времени

Способ 2

: получать согласие арендодателя на каждую передачу имущества в субаренду. Этот способ менее удобный для арендатора. Но арендодатели чаще всего соглашаются именно на него. В договоре лучше прописать порядок рассмотрения арендодателем обращения арендатора о возможности сдать помещение или его часть в субаренду. В таком случае процедура дачи согласия на субаренду не будет неопределенной по времени.

Пример условия договора аренды о порядке дачи арендодателем согласия на передачу имущества в субаренду

«При запросе Арендатора о сдаче Помещения либо его части в субаренду Арендодатель обязан в течение 5 (пяти) рабочих дней уведомить Арендатора о своем решении».

Арендодатели зачастую указывают в договоре, что арендатор не имеет права возместить стоимость неотделимых улучшений: «При прекращении действия Договора Арендатор обязуется передать помещение Арендодателю вместе со всеми произведенными в помещении неотделимыми улучшениями без возмещения их стоимости». Такие условия противоречат интересам арендатора. Поэтому их необходимо исключать из текста проекта договора.

арендатор надлежащим образом исполнял свои обязанности по договору;

иное не предусмотрено в законе или в договоре.

Таким образом, арендатору нужно проследить, чтобы в договоре:

не было оговорки о том, что арендатор не имеет преимущественного права заключить договор на новый срок, и

был прописан срок, в течение которого арендатор мог воспользоваться своим преимущественным правом заключить новый договор (например, не позднее чем за 30 календарных дней до окончания срока аренды).

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

Учет и формирование отчетов

Если объекты основных средств законсервированы, то процесс начисления амортизации будет приостановлен. Так как амортизация начисляется каждый месяц, то в случае консервации процесс начисления амортизации будет приостановлен, начиная с нового месяца. Но если амортизация начисляется по собственному методу предприятия, то это является исключительной ситуацией. Это значит, что амортизация перестанет начисляться на следующий день после того, как объекты будут законсервированы.

Изначальная стоимость объектов, которые были законсервированы, а также сумма начисленной амортизации указываются в общем балансе. Также необходимо дополнительно указать информацию об остаточной стоимости ОС, которые подверглись консервации.

Чтобы было намного легче указать эту информацию, рекомендуется учесть первоначальную стоимость ОС и амортизации отдельно. Таким образом создаются дополнительные счета и можно обойтись отдельным бухгалтерским учетом. Стоимость расходов на консервацию и расконсервацию, а также содержание объектов, которые подверглись этой процедуре, необходимо учитывать по-разному, в зависимости от рода деятельности предприятия, объектов, а также сроков и причин проведения данной операции.

Стоит рассмотреть конкретный случай на примере предприятия, которое организовывает досуг в определенный сезон. Такими предприятиями могут быть летние кафе, аттракционы, прокат лодок или лыжные базы и так далее. Для таких предприятий операция по консервации ОС является частью деятельности или же технологией производства.

Необходимость в проведении данной операции и обратной процедуры необходимо заранее предусмотреть. Очевидным является тот факт, что проведение этих операций следует включить в стоимость товара или оказываемых услуг.

В случае, когда консервация происходит из-за того, что снижается объем производства или временно прекращается определенный вид деятельности на предприятии, данное событие можно рассматривать в рамках обычной деятельности, которая не будет связана с производством в целом. Расходы на проведение данных операций необходимо отобразить в бухгалтерском учете, впрочем, как и другие.

Также стоит отметить, что процесс консервации может произойти по причине возникновения чрезвычайной ситуации. К таким ситуациям можно отнести пожар или стихийное бедствие, которое вызвало сильные повреждения склада. Если рассматривать один из таких вариантов событий, то можно предположить, что предприятие не имеет средств для восстановления, однако в планах совершить это через год или два. Тогда консервация средств будет уместной и, пожалуй, единственным верным решением. В таком случае расходы на консервацию указываются как чрезвычайные.

После того как объекты будут расконсервированы, необходимо возобновить начисление амортизации. Для этого издается приказ руководителем, и амортизация начнет начисляться с нового месяца. Если возникла необходимость законсервировать основные средства, то следует помнить следующее:

- Данная процедура осуществляется на три года.

- При консервации ОС не начисляется амортизация.

- Данный вопрос утверждается руководителем в присутствии комиссии.

- Необходимо заключить акт, который является доказательством проведения процедуры.

Самоучитель по консервации и перемещению ОС в 1С Бухгалтерия представлен ниже.

Об авторе

Григорий Знайко Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Что представляет собой консервация ОС?

Основные средства представляют собой собственность компании. К ним относятся земельные участки, постройки, оборудование и прочее. Консервация ОС – это комплекс мероприятий по временному завершению эксплуатации одного или нескольких основных средств. Основная особенность рассматриваемого мероприятия – введение ОС в эксплуатацию спустя срок, указанный в документах.

Суть процедуры объясняется его названием. Консервация обозначает сохранение. Цель мероприятия – сохранение качества и характеристик ОС, количества средств на расчетных счетах. При этом также снижаются или прекращаются вовсе расходы на эксплуатацию средств. Одновременно с этим ОС не приносит никакой прибыли.

ВАЖНО! Максимальный срок консервации составляет 3 года. В некоторых случаях его можно продлить

В каких случаях проводится консервация?

Консервация актуальна при наличии следующих обстоятельств:

- Завершились сезонные работы, а потому оборудование перестает эксплуатироваться до следующего сезона. К примеру, компания использует зимой снегоуборочное оборудование. Летом оно, естественно, не используется. В этом случае актуальной становится консервация.

- Временный простой на предприятии. К примеру, на производство поставили недостаточное количество нитей. В связи с этим работы не могут продолжаться. До поставки нитей в полном объеме эксплуатация оборудования приостанавливается.

- В связи с недостатком средств и экономической неэффективностью были проведены сокращения. К примеру, закрылся цех.

- ОС сломалось и было переведено на ремонт.

То есть консервация нужна, когда ОС временно не эксплуатируется по различным причинам.

Консервация основных средств в 1С 8.3

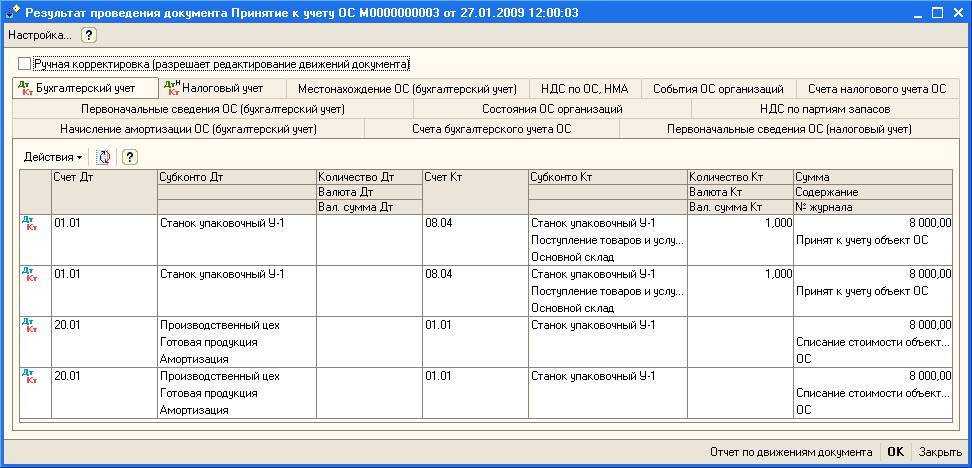

Рассмотрим оформление перевода ОС на консервацию в 1С 8.3 Бухгалтерия 3.0 пошагово на примере.

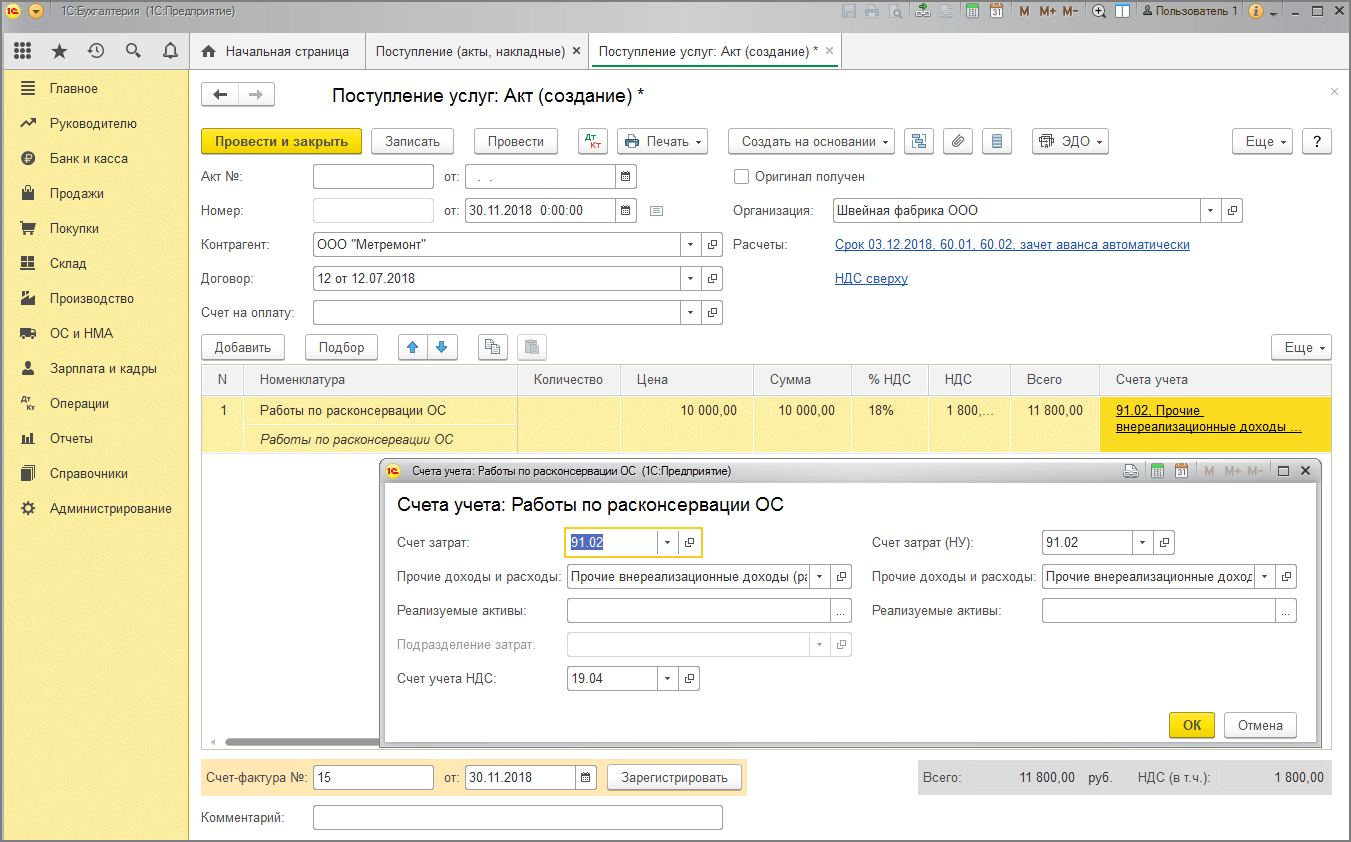

Шаг 1. Затраты на консервацию

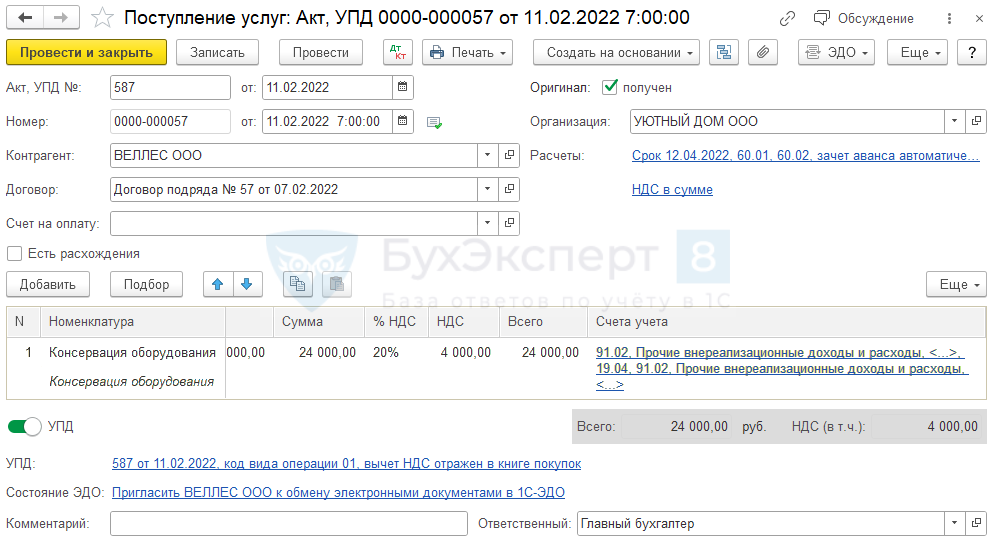

Если затраты на консервацию ОС выполнены подрядным способом, отразите их документом Поступление (акт, накладная, УПД) в разделе Покупки – Поступление (акты, накладные, УПД).

Проводки по документу

Шаг 2. Изменение состояния ОС

Для контроля и отслеживания законсервированных ОС в организации измените состояние ОС и параметры начисления амортизации в НУ.

Проводки по БУ и НУ в 1С не создаются, только движения по регистру События ОС.

Сформируйте документ Изменение состояния ОС в разделе ОС и НМА – Параметры амортизации ОС – Создать – Изменение состояния ОС.

В документе укажите:

- от — дата перевода ОС на консервацию;

- Основное средство — консервируемое ОС;

- Комментарий — можно указать, когда заканчивается консервация;

- Событие ОС — Консервация, при необходимости создайте нужный элемент.

Для прекращения начисления амортизации ОС в НУ установите флажки:

- Отражать в налоговом учете;

- Влияет на начисление амортизации (износа).

Со следующего месяца амортизация по консервированному ОС в НУ не будет начисляться в регламентных операциях при Закрытии месяца. В БУ — продолжает начисляться.

Шаг 3. Отнесение расходов на амортизацию на прочие расходы в БУ

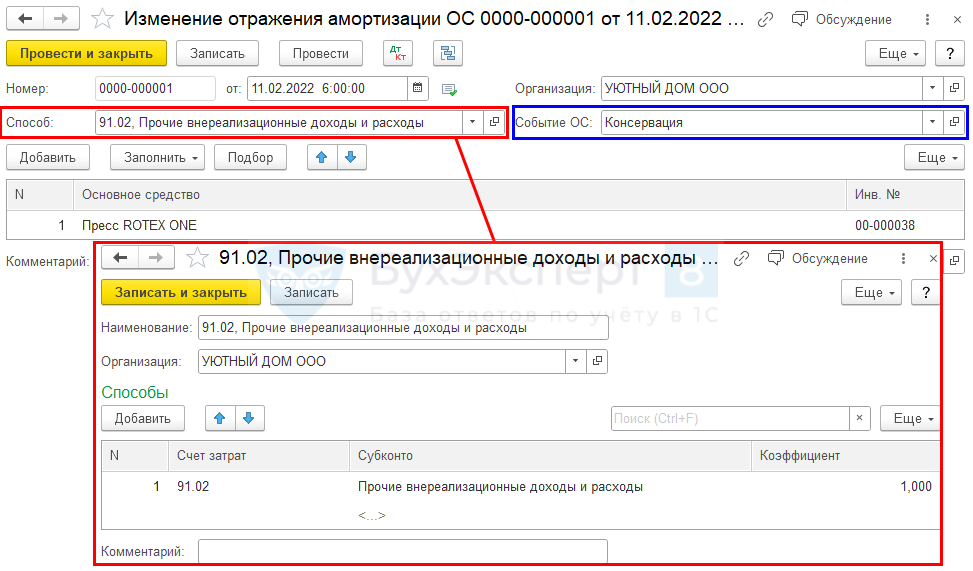

Сформируйте документ Изменение отражения амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС – Создать – Изменение отражения амортизации ОС.

В документе укажите:

- от — дата перевода ОС на консервацию;

- Способ — отнесение затрат на прочие расходы:

- Счет затрат — 91.02;

- Субконто — Прочие внереализационные доходы и расходы;

- Событие ОС — Консервация;

- Основное средство — консервируемое ОС;

- Комментарий — можно указать, когда заканчивается консервация.

Со следующего месяца амортизация по консервированному ОС в БУ начислится в Дт 91.02 в регламентных операциях при Закрытии месяца.

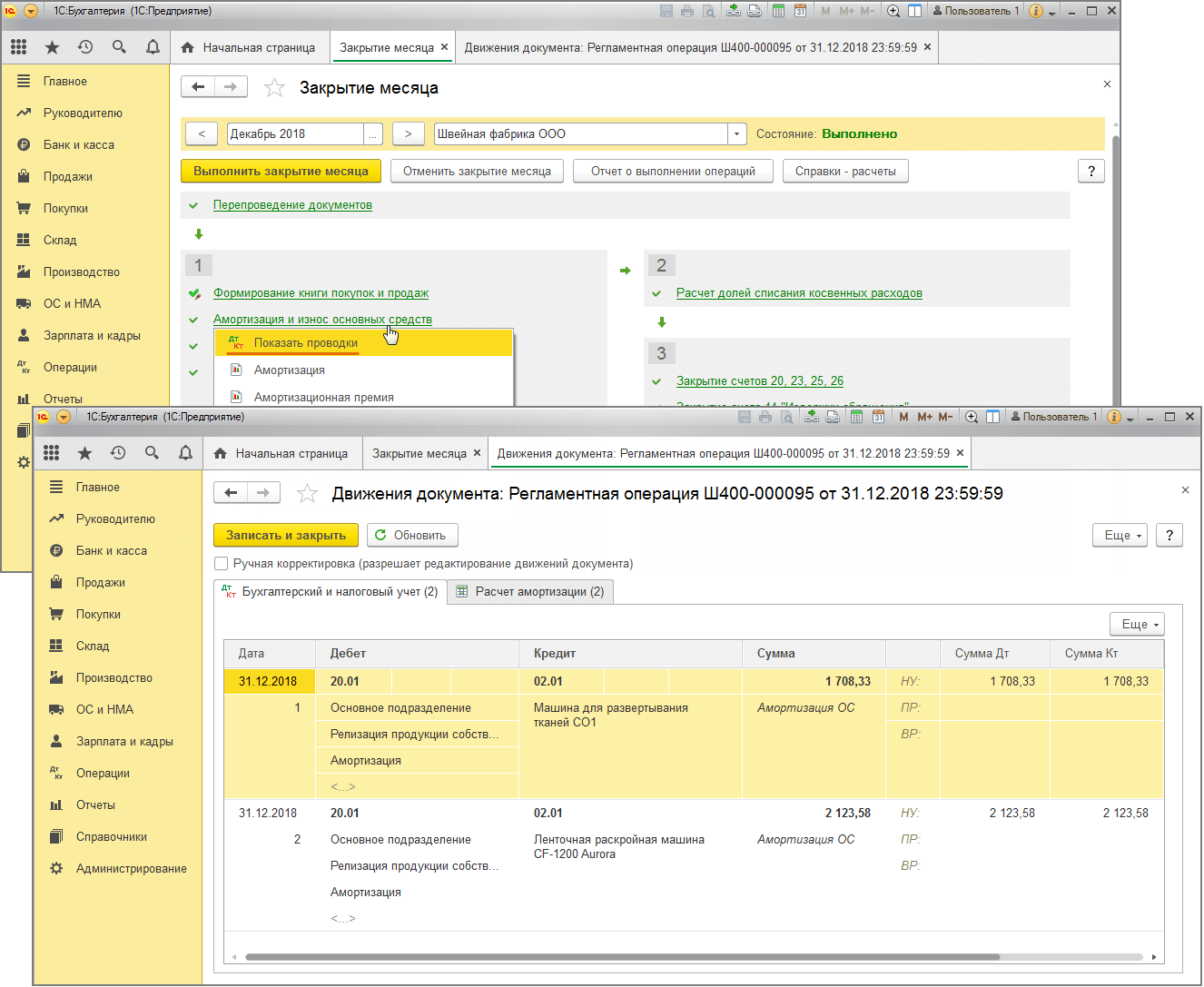

Шаг 4. Прекращение амортизации в НУ

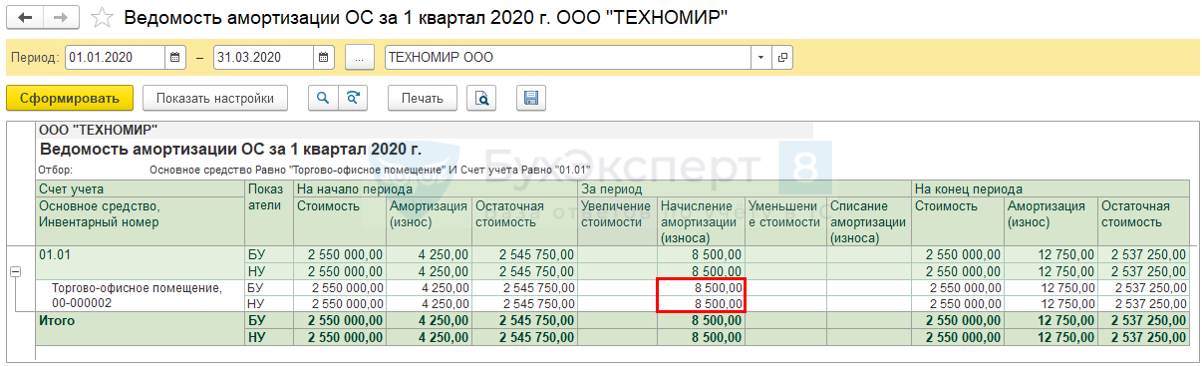

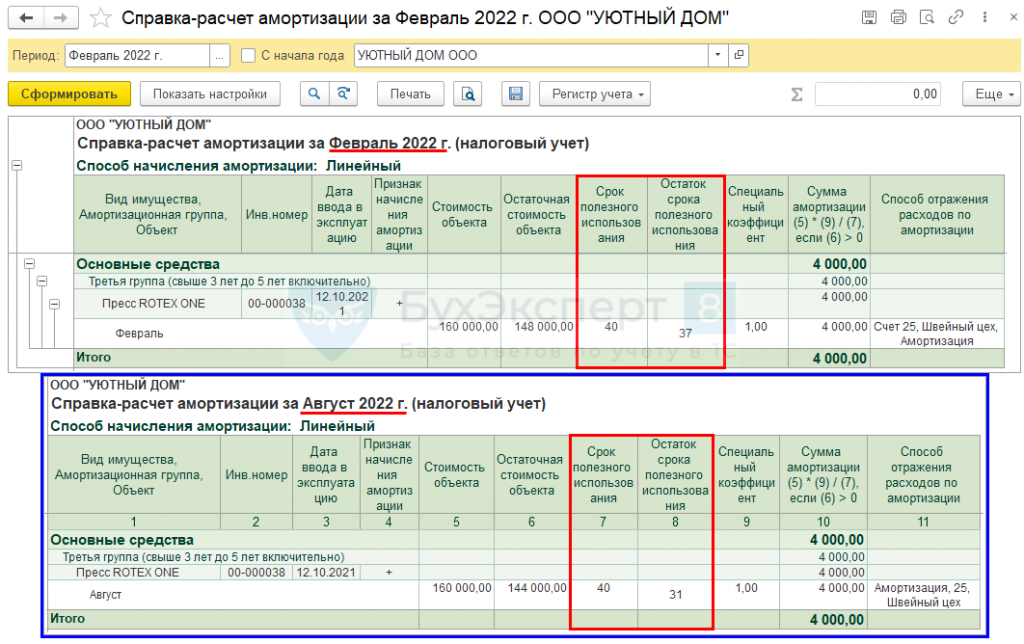

Зайдите в регламентные операции Амортизация и износ основных средств в разделе Операции – Закрытие месяца. Убедитесь, что амортизация в НУ начислялась только в феврале (месяце перевода на консервацию ОС по нашему примеру).

В БУ затраты отразятся по новому способу — в Дт прочих расходов в марте.

Шаг 5. Контроль законсервированных ОС

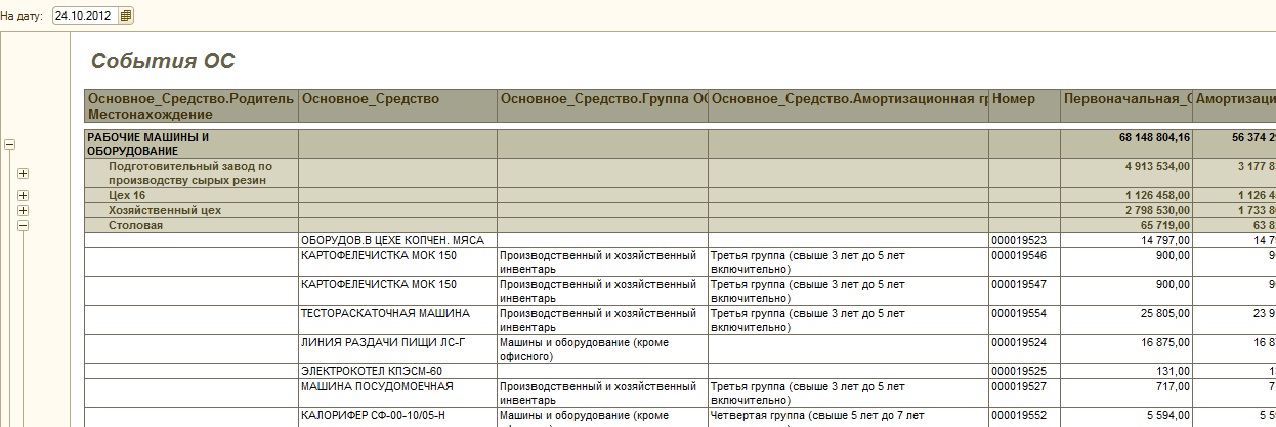

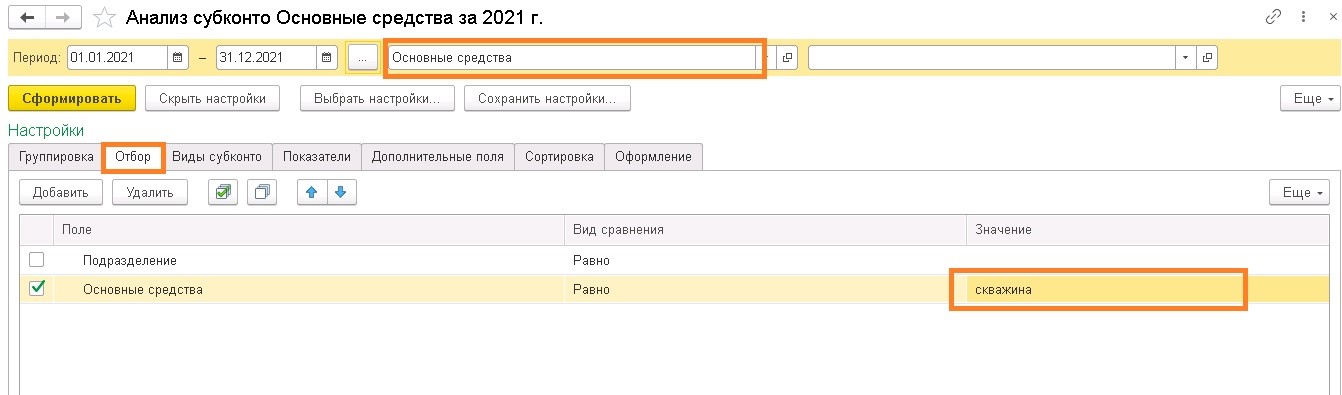

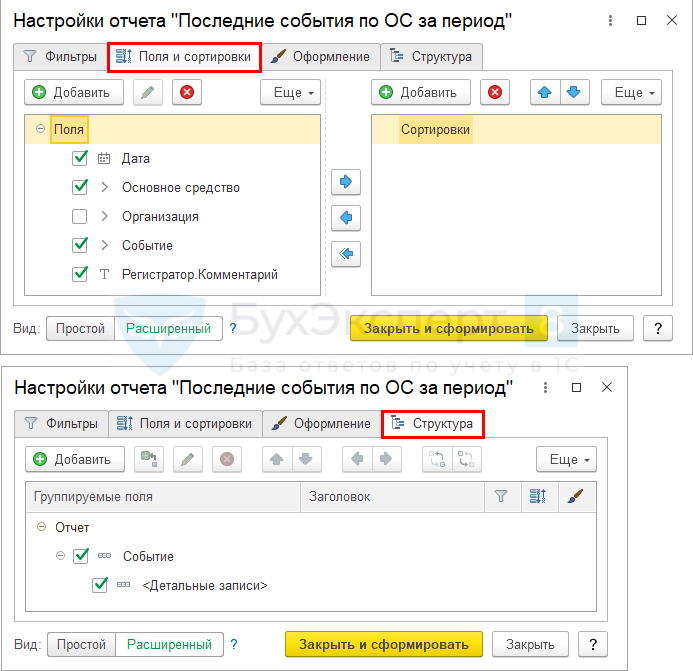

Для контроля законсервированных ОС и отражения информации о них в пояснительной записке к бухотчетности можно использовать Универсальный отчет (Отчеты – Универсальный отчет).

Сформируйте Универсальный отчет с названием, например, Последние события по ОС за период по регистру сведений События ОС. Выполните настройки, как на скрине выше.

Если в базе несколько организаций, установите отбор по кнопке Настройки.

Также можно скомпоновать информацию в более удобном виде:

Далее перенесите такие ОС в отдельную папку в справочнике Основные средства. И контролируйте их стоимость с помощью стандартных отчетов по ОС. Например, ОСВ по счету 01, Анализ субконто Основные средства и т. д. После того как консервация закончится, перенесите эти ОС обратно в общую папку.

Приостановление амортизации на срок консервации объекта ОС

Если объект ОС консервируется по решению руководства организации продолжительностью свыше трех месяцев, то амортизация такого ОС прекращается (на период консервации). Такое правило установлено в п. 3 ст. 256 Налогового кодекса Российской Федерации (НК РФ).

После расконсервации объекта ОС, амортизация продолжает начисляться до полного списания стоимости ОС на расходы (Письмо Минфина России от 18.08.2020 N 03-03-06/1/72415, Письмо Минфина России от 25.12.2019 N 03-03-06/1/101485).

Такое правило установлено для налогового учета.

До 2022 года в бухгалтерском учете правила амортизации были близки к налоговому учету.

В бухгалтерском учете с 2022 года амортизация по законсервированным объектам ОС продолжает начисляться (п. 30 ФСБУ 6/2020 «Основные средства»).

Таким образом, главная особенность налогового учета законсервированных объектов на срок более трех месяцев в том, что по ним приостанавливается начисление амортизации. При этом сам объект основных продолжает числиться в составе основных средств (в бухгалтерском учете – счет 01 Основные средства). В случае расконсервации объекта, амортизация по нему продолжается в обычном порядке.

Следует отметить, что приостановление амортизации объекта в целом является не выгодным организации, так как снижает расходы, признаваемые по налогу на прибыль. Поэтому, иногда налоговые органы требуют приостановления амортизации в случаях, когда объект временно не используется, но его консервация не оформлена.

Следует отметить, что консервация, в общем случае, является правом, а не обязанностью организации. Так, рассматривая конкретное дело судьи отметили:

Правила учета консервации основных средств регулируются нормативными актами:

— Налоговый кодекс Российской Федерации (НК РФ);

— “Учет основных средств” (ПБУ 6/01), утв. Приказом Минфина России от 30 марта 2001 г. N 26н;

— Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. Приказом Минфина России от 17.09.2020 N 204н) >

Для налога на прибыль организаций

“Из состава амортизируемого имущества в целях настоящей главы исключаются основные средства: переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев” (п. 3 ст. 256 НК РФ);

“При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации.” (п. 3 ст. 256 НК РФ)

“По основным средствам, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев, а также по основным средствам, находящимся по решению руководства организации на реконструкции (модернизации) свыше 12 месяцев, начиная с 1-го числа месяца, следующего за месяцем, в котором указанные основные средства были переведены на консервацию или с которого они находятся на реконструкции (модернизации), начисление амортизации не производится.

При расконсервации, завершении реконструкции (модернизации) объекта основных средств амортизация по нему начисляется с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация основного средства или завершилась его реконструкция (модернизация).” (п. 2 ст. 322 НК РФ).

К внереализационным расходам относятся расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе затраты на содержание законсервированных производственных мощностей и объектов (пп. 9 п. 1 ст. 265 НК РФ).

В бухгалтерском учете с 2022 года

(ФСБУ 6/2020 «Основные средства»)

Начисление амортизации по законсервированным ОС не приостанавливается независимо от срока консервации (п. 30 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Необходимо проверять элементы амортизации и при необходимости их корректировать.

В бухгалтерском учете до 2022 года

ПБУ 6 (применяется до 2022 г.) устанавливает правила бухгалтерского учета:

По используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объектам основных средств, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование, амортизация не начисляется (п. 17).

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев (п. 23).

Как оформить и отразить в учете консервацию основных средств

Внимание

Ситуация: можно ли учесть при расчете налога на прибыль коммунальные расходы, расходы на охрану и освещение законсервированного здания? Ответ: да, можно. Расходы на консервацию и расконсервацию производственных мощностей и объектов, равно как и затраты на их содержание в период консервации, учитываются в качестве внереализационных расходов (подп.

НК РФ). Таким образом, организация имеет право отразить в налоговом учете расходы на коммунальные услуги, охрану и освещение законсервированного здания с целью сохранения законсервированного объекта основных средств. При этом расходы на содержание законсервированных производственных мощностей должны быть документально подтверждены и экономически обоснованы (п.

1 ст. 252 НК РФ). Аналогичного мнения придерживается Минфин России в письмах от 18 марта 2009 г. № 03-03-06/1/164, от 20 июля 2007 г. № 03-03-06/1/507.

Выполнение переконсервации

Во время хранения ответственные службы периодически проводят осмотры техники, оценивая ее состояние. В случае обнаружения следов коррозии или выявлении других дефектов на поверхностях оборудования проводится переконсервация. Данное мероприятие предполагает также выполнение первичной обработки поверхностей с целью удаления следов поражения металла или других материалов. В некоторых случаях имеет место и повторная консервация — это тот же набор профилактических мероприятий, но в данном случае он имеет плановый характер выполнения. Например, если производится нанесение защитного состава с определенным сроком эксплуатации, то по истечении этого периода техническая служба должна произвести обновление средства в рамках той же переконсервации.

Налоговый учет при консервации основных средств

Налог на прибыль

Если оно применяется для производства продукции, то подобные расходы уменьшают налогооблагаемую базу по налогу на прибыль.

Если предприятием применяется метод начисления, то базу следует уменьшить в том налоговом периоде, к которым они относятся. Например:

- издержки, образовавшиеся в процессе консервации или расконсервации имущества, снижают налоговую базу того периода, в котором они были произведены. Ориентироваться следует по дате подписания акта перевода основного средства на консервацию;

- издержки, возникающие при содержании законсервированного имущества, учитывают по мере их возникновения, то есть подписания соответствующих первичных документов.

Если же хозяйствующим субъектом используется кассовый метод учета, то для уменьшения налогооблагаемой базы применяются вышеизложенные требования с дополнительным условием – все расходы должны быть не только подтверждены документами, но и оплачены.

В случае использования имущества в непроизводственной сфере, расходы, связанные с его консервацией, не уменьшают налогооблагаемую прибыль.

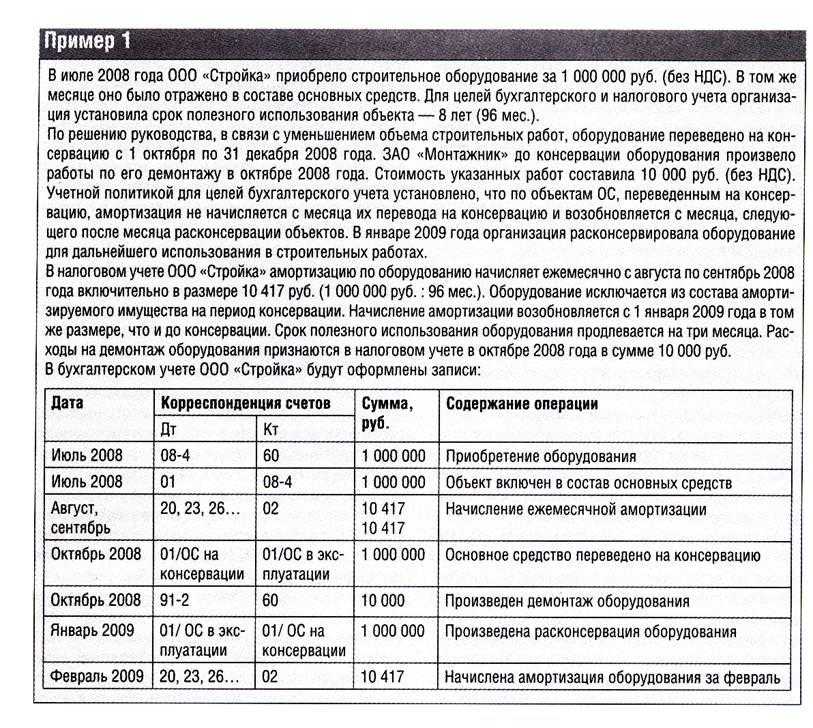

Пример 2. По приказу директора холодильная установка первоначальной стоимостью 700000 рублей законсервирована с 02 сентября 2015 г. по 02 апреля 2016г. Все операции, которые проводятся этим субъектом хозяйствования, облагаются НДС. В процессе процедуры консервации в сентябре израсходованы материалы на 2000 рублей, начислена заработная плата, включая налоги – 6000 рублей. Величина амортизации за месяц составляет 10000 рублей.

В апреле 2015г. бухгалтер предприятия может уменьшить налогооблагаемую базу по налогу на прибыль на 8000 рублей (6000+2000). Кроме того, начиная с мая 2016 г. налогооблагаемая база ежемесячно будет уменьшаться на сумму амортизации (10000 рублей).

НДС при консервации основных средств

При консервации основного средства входной НДС не требуется восстанавливать. Но в некоторых случаях может возникнуть такая необходимость:

- если законсервированное имущество передают в уставный капитал другого предприятия;

- если предприятие меняет налоговый режим, например, переходит с общей системы на ЕНВД или упрощенную;

- если у предприятия появляется возможность быть освобожденным от уплаты НДС;

- если имущество после расконсервации будет использоваться для деятельности, не облагаемой НДС.

Консервация имущества – не повод для освобождения предприятия от начисления и уплаты налога на имущество и транспортного налога. Если законсервировано транспортное средство, которое остается на учете в ГИБДД, значит транспортный налог начислять придется. Кроме того, величина налога на имущество станет немного больше при консервации объекта, нежели при его эксплуатации. Связано это с тем, что при приостановлении начисления амортизации, стоимость имущества на консервации не уменьшается. Следовательно, сумма налога на имущество выше, чем по аналогичному объекту в эксплуатации.