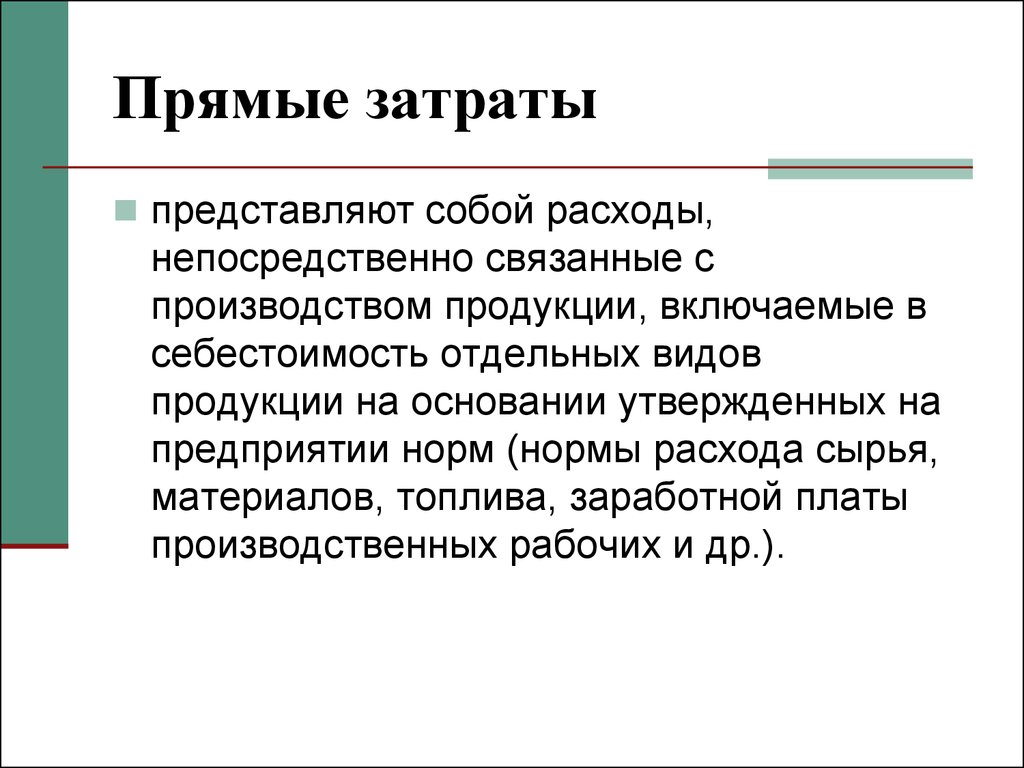

Определение прямых расходов

Прямые расходы включают в себя следующие составляющие:

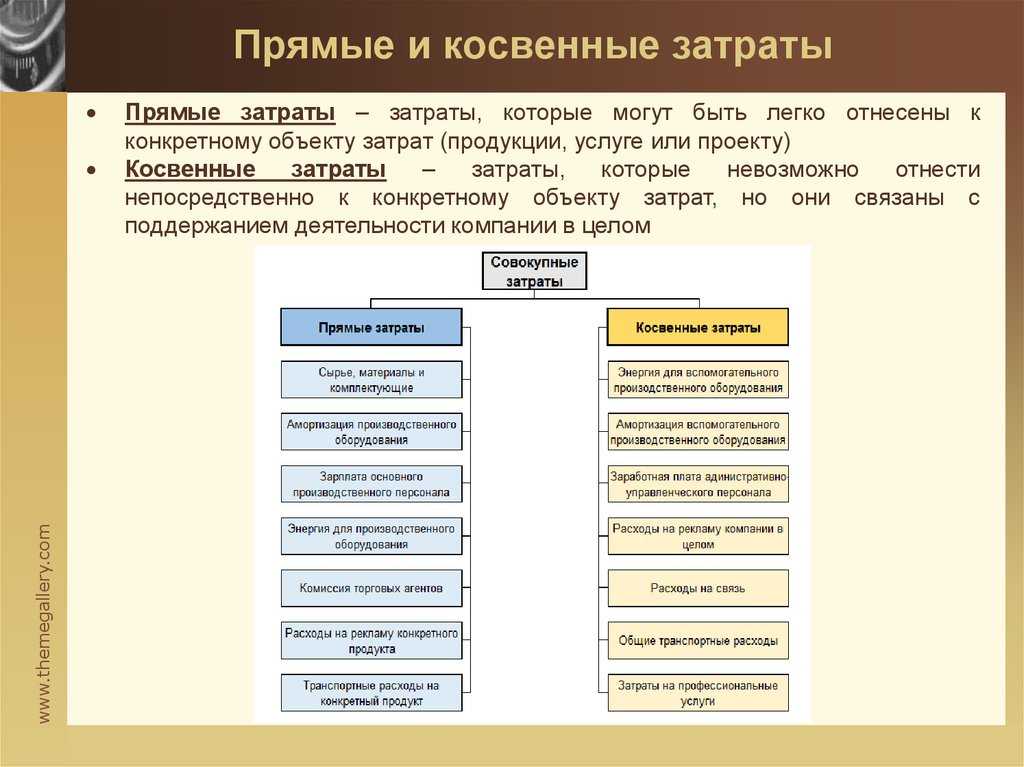

- Затраты на материалы и комплектующие для производства товаров или оказания услуг;

- Расходы на оплату труда работников, занятых производством товаров или оказанием услуг;

- Затраты на использование и аренду оборудования, необходимого для осуществления деятельности предприятия;

- Расходы на энергию и коммунальные услуги, связанные с производством;

- Затраты на доставку товаров или услуг;

- Расходы на услуги сторонних организаций, связанные с производственной деятельностью;

- Прочие расходы, непосредственно влияющие на получение прибыли предприятия.

Важно отметить, что прямые расходы должны быть документально подтверждены и отнесены к соответствующим статьям учета. Для определения и учета прямых расходов необходимо строго соблюдать требования налогового законодательства и правил бухгалтерии

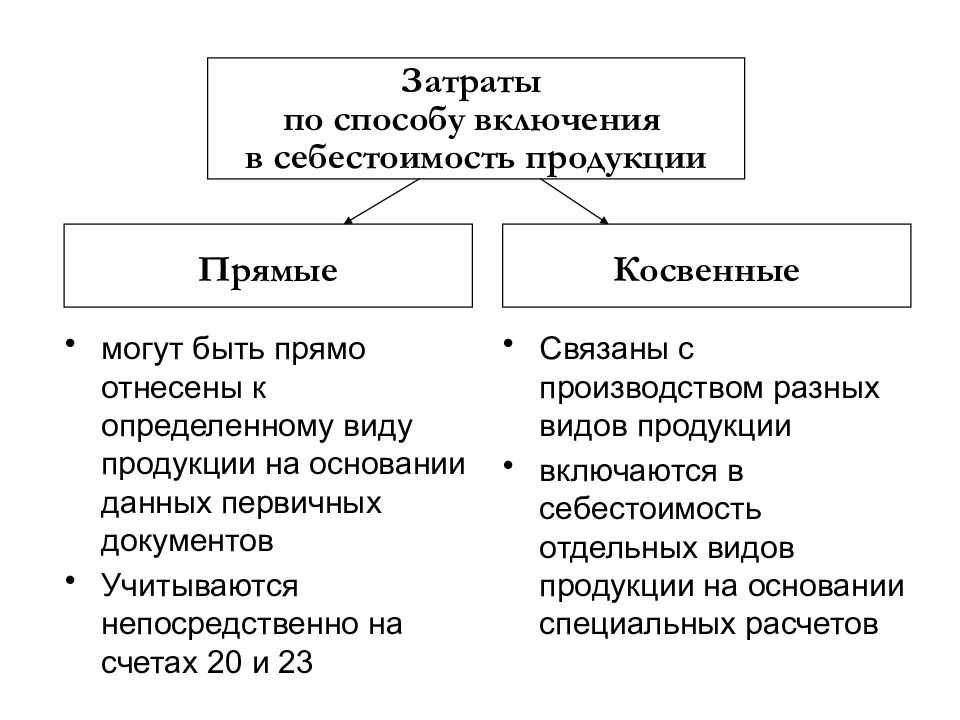

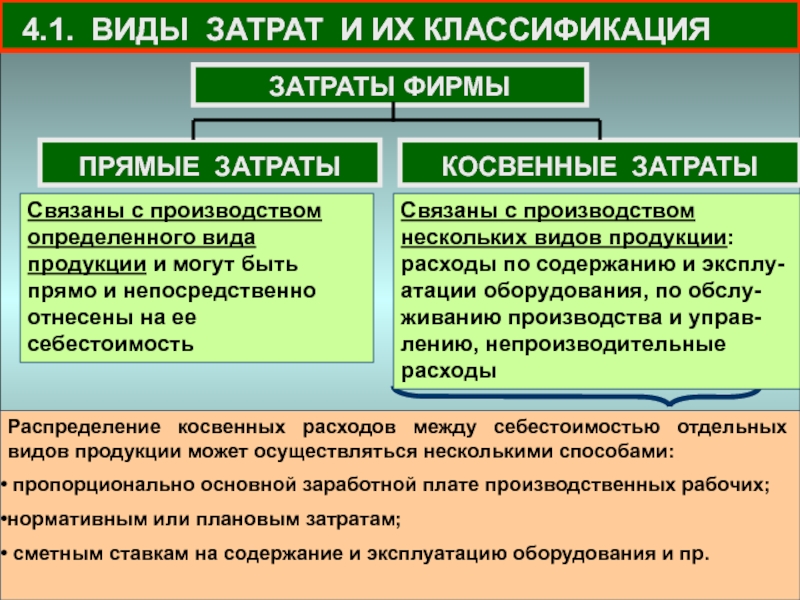

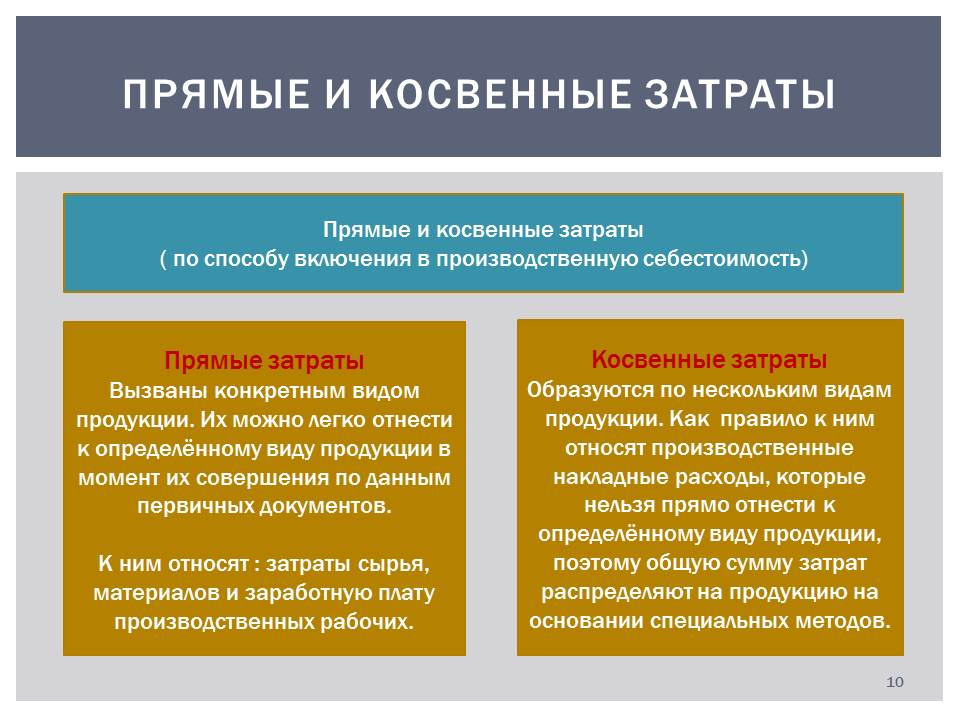

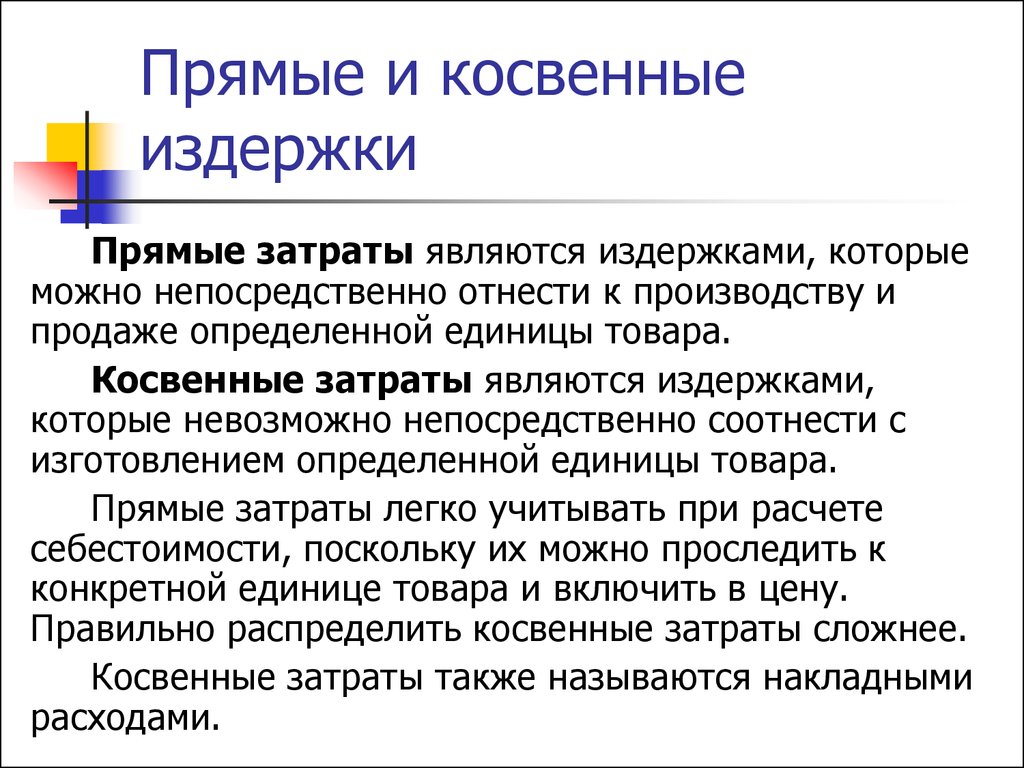

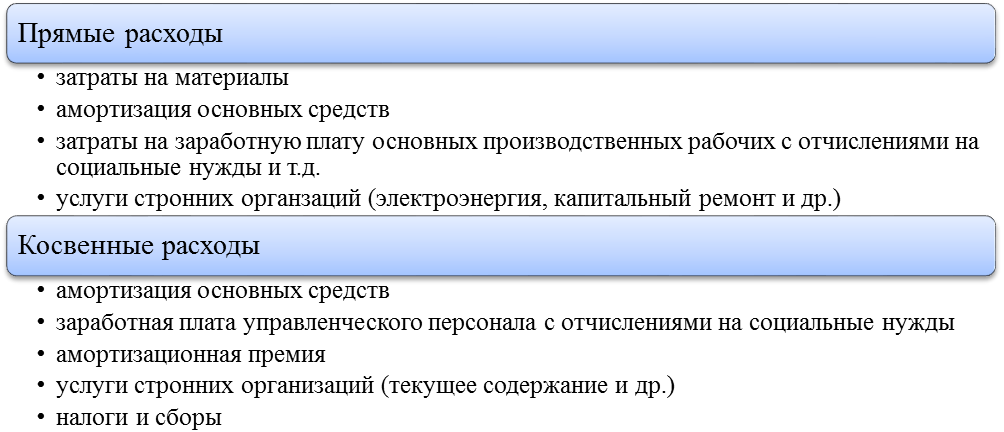

Состав прямых и косвенных расходов

Комментарий

Расходы, для налога на прибыль организаций, в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на две группы (п. 2 ст. 252 НК РФ):

— расходы, связанные с производством и реализацией;

— Внереализационные расходы.

Расходы, связанные с производством и реализацией — это расходы, которые связаны с передачей права собственности на товары, результатов работ, оказанием услуг (реализация товаров, работ или услуг).

Внереализационные расходы — это все остальные расходы (например, проценты по полученным займам, штрафы за нарушение договорных обязательств). Перечень внереализационных расходов указан в ст. 265 НК РФ, но этот список открытый, так как пп. 20 п. 1 ст. 265 НК РФ предусматривает «другие обоснованные расходы».

Доходы также подразделяются на такие же группы — Доходы от реализации и Внереализационные доходы.

Понятие прямых расходов в налоговом учете

Замечание 1

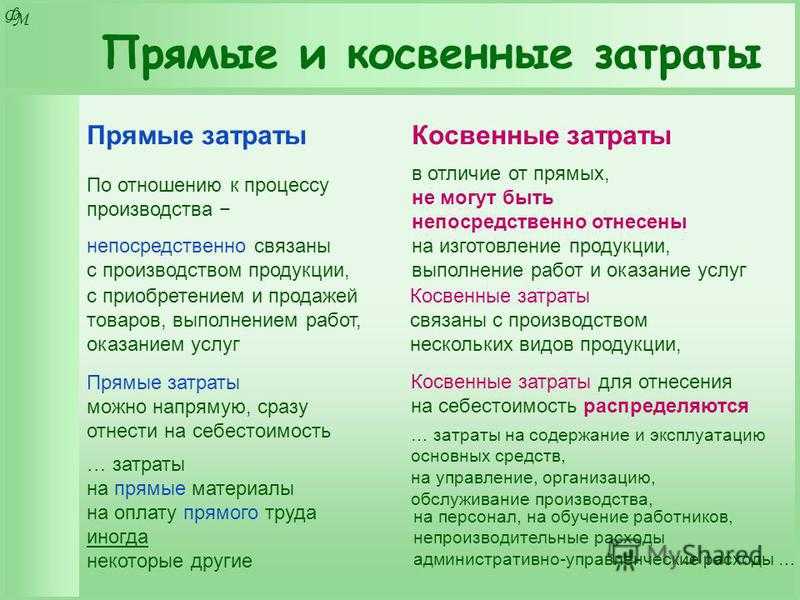

В деятельности любой коммерческой организации обязательно имеют место расходы. Для признания расходов в налоговом учете, определяется их главный критерий – такие расходы должны быть связаны непосредственно с ведением хозяйственной деятельности организации.

Согласно трактовке Налогового кодекса, предприятия, которые уплачивают налог на прибыль, а значит предприятия, которые для налогового учета используют метод начисления, должны распределять свои понесенные расходы в отчетном периоде на прямые расходы и косвенные расходы.

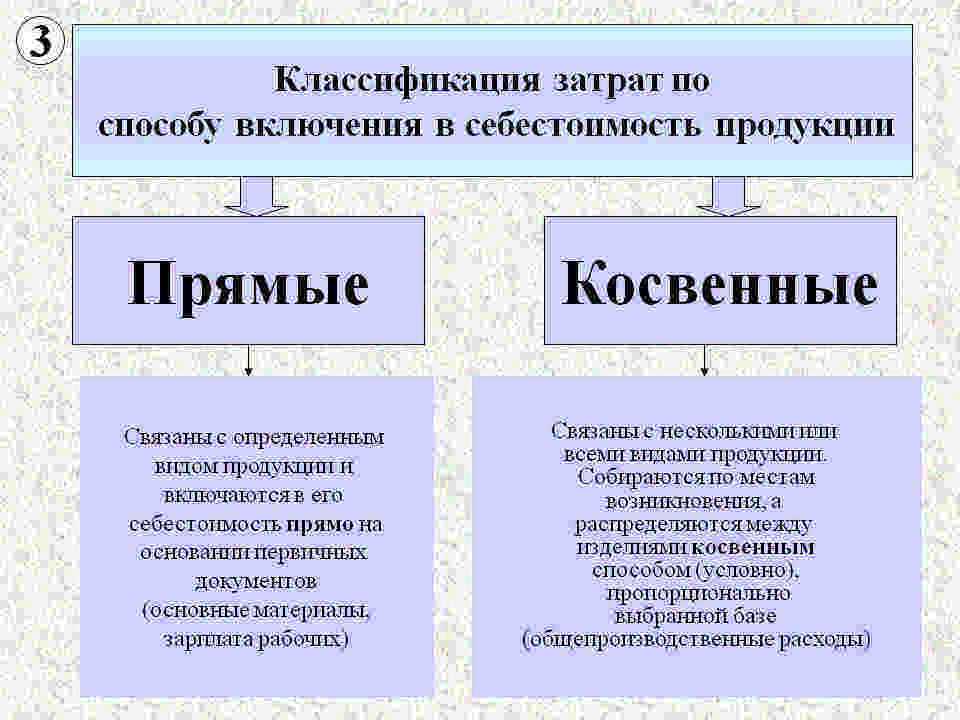

Сущность прямых и косвенных расходов определяется их названием. Прямые расходы предприятия связаны с осуществлением обычной деятельности по всем видам.

Статья: Прямые расходы по налогу на прибыль

Найди решение своей задачи среди 1 000 000 ответов

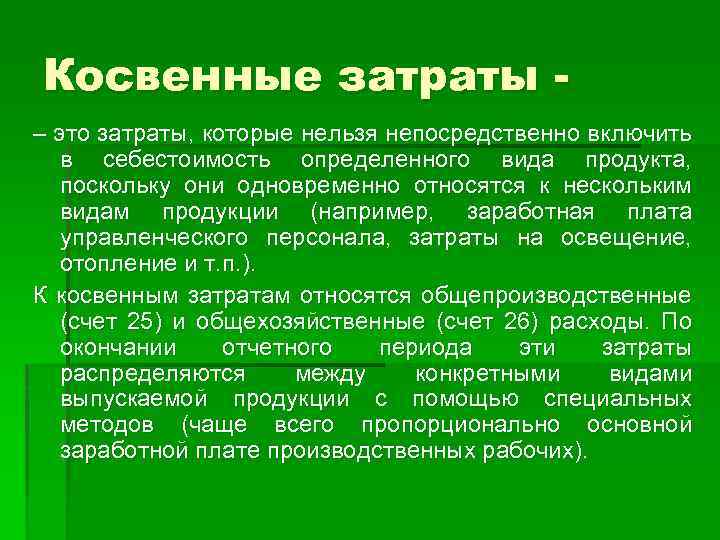

Косвенные расходы нельзя прямо отнести на основную деятельность, но они также связаны с хозяйственной деятельностью организации в целом.

Выделение прямых расходов при расчете налогооблагаемой базы не случайно. Так как косвенные расходы, предприятие признает и учитывает в составе расходов по налогу на прибыль при их фактическом признании, а прямые расходы необходимо распределять пропорционально реализованной продукции (выполненных работ) и нереализованной включая остатки незавершенного производства на конец отчетного периода.

Прямые расходы и налоговая база

Прямые расходы играют важную роль при определении налоговой базы по налогу на прибыль организаций. Налоговая база представляет собой основу, по которой рассчитывается сумма налога, подлежащая уплате. Прямые расходы непосредственно связаны с производством товаров или оказанием услуг, и их величина может быть прямо отнесена к конкретным продуктам или услугам, которые предприятие предоставляет.

Прямые расходы включают, например, затраты на закупку сырья и материалов, оплату труда работников, аренду помещений и оборудования, энергозатраты и другие непосредственные затраты, связанные с процессом производства или оказания услуг. Вся сумма прямых расходов относится к конкретному продукту или услуге, и они оказывают непосредственное влияние на формирование его стоимости и прибыли.

При определении налоговой базы по налогу на прибыль организаций прямые расходы учитываются и вычитаются из общего дохода. Таким образом, они уменьшают сумму налога, подлежащую уплате. Учет прямых расходов позволяет более точно определить прибыль организации и рассчитать налоговую обязанность в соответствии с действующим законодательством.

Важно отметить, что прямые расходы должны быть достаточно документально подкреплены. Расходы должны быть отражены в бухгалтерии организации и иметь соответствующие документы, подтверждающие их факт и осуществление

Учет прямых расходов и своевременное предоставление соответствующей отчетности важны для соблюдения налогового законодательства и избежания возможных налоговых проверок и штрафов со стороны налоговых органов.

Что такое косвенные расходы

Согласно налоговому законодательству, все расходы предприятия делятся на косвенные и прямые. Если прямые расходы предприятия — это, прежде всего, издержки производства, и они возникают на основе изготавливаемой продукции или выполнения каких-либо работ, то расходы косвенные — это совокупность издержек, которые напрямую связаны с производством.

К косвенным относятся:

- Общепроизводственные расходы. Это расходы на организацию, обслуживание и управление производством. Например, для ремонта станка была выделена определенная сумма, которая отразилась в косвенных расходах.

- Общехозяйственные расходы. Эти затраты напрямую влияют на производственный процесс.

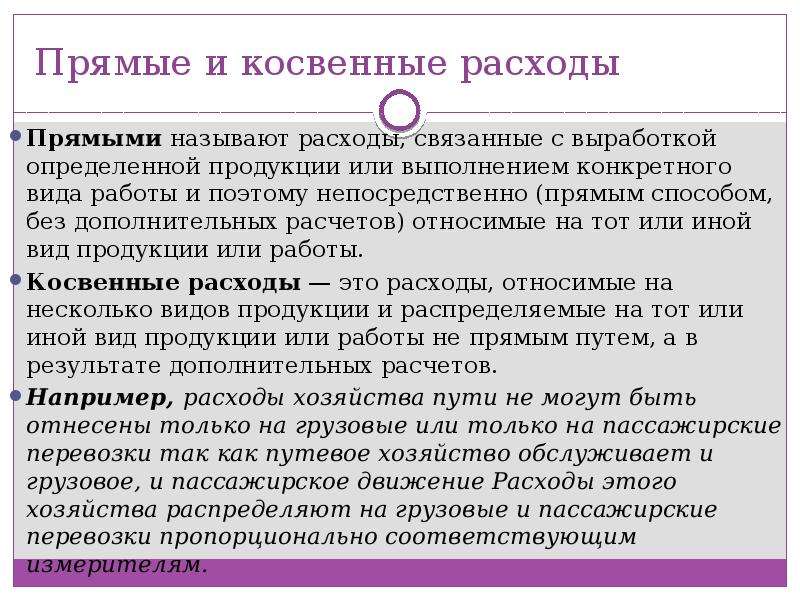

Расходы косвенные списываются именно в том промежутке, в котором они были начислены. Прямые же распределяются по всем отчётным периодам.

Какой порядок распределения расходов будет производиться на предприятии, напрямую зависит от вида деятельности организации.

Что же такое косвенные расходы? В Налоговом Кодексе в ст.318 сказано:

«Все расходы предприятия, которые не относятся к прямым расходам и внереализационным, относятся к косвенным». Предприятие самостоятельно определяет, что оно отнесет к косвенным или прямым расходам.

Прямые расходы:

- Заработная плата.

- Арендная плата.

- Расходы на выпуск продукции.

То есть прямые расходы — это те, которые неизменны, а косвенные могут меняться в зависимости от внепланового расхода.

Рассмотрим на примере, что относится к косвенным расходам.

Организация занимается выпечкой тортов. Произведя определенное количество продукции, она отправила ее на реализацию в торговую точку. На основании договора продукция подлежит возврату по истечении срока годности. Кондитерской была возвращена часть продукции, которая пошла на переработку.

Налоговый кодекс относит эти расходы к прямым. Но есть исключения, когда расходы при переработке продукции могут списать в определенный отчетный период. Также законодательно прописаны определенные виды расходов:

- Страхование компании (ст.272 п.2).

- Реклама и все с ней связанные расходы (ст.264 п.4).

- (ст.264 п.2).

Любое действие предприятия должно быть зафиксировано в .

Что выгоднее для организации

Предприятиям выгодно признавать как можно больше статей расходов косвенными. Во-первых, это позволит уменьшить налог. Во-вторых, это позволит быстрее списать существующие затраты. Но разделять расходы на группы нужно обоснованно. Не получится признать косвенными абсолютно все расходы. Если затраты очевидно прямые, но компания занесла их в категорию косвенных, то ей грозят налоговые доначисления.

Однако организации, оказывающие клиентам услуги, могут стать исключением. Они также делят затраты на две группы, но если статья расходов попадет в «неправильную» группу, то серьезных последствий для организации не будет.

Почему возник вопрос?

Вопрос у налогоплательщика к финансовому ведомству появился в связи с заменой ЕСН с 2010 г. страховыми взносами. Такая новация потребовала внесения соответствующих изменений и в гл. 25 НК РФ.

В частности, Федеральным законом от 24.07.2009 N 213-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» в рекомендуемом перечне прямых расходов, приведенном в НК РФ (п. 1 ст. 318), ЕСН был заменен расходами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

А позднее был скорректирован и пп. 1 п. 1 ст. 264 НК РФ (п. 22 ст. 2 Федерального закона от 27.07.2010 N 229-ФЗ). И теперь организации должны учитывать начисленные обязательные страховые взносы в ПФР, ФСС РФ, ФФОМС в составе прочих расходов, связанных с производством и реализацией. Датой включения страховых взносов в расходы признается дата их начисления (пп. 1 п. 7 ст. 272 НК РФ).

Пункт 1 ст. 318 НК РФ позволяет налогоплательщикам самостоятельно определять в своей учетной политике перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг). Руководствуясь этими нормами, организация, задавшая вопрос в Минфин России, в своей учетной политике для целей налогообложения отнесла данный вид расходов к косвенным (с 1 января 2010 г.). В декларации по налогу на прибыль суммы взносов она отражает по строке 040 Приложения N 2 к листу 02. Но у налогоплательщика все-таки возникли сомнения: а правомерно ли применять такой порядок учета для целей налога на прибыль или данный вид расходов (страховые взносы) следует учитывать в составе прямых расходов?

Обязательства и прямые расходы

Учет прямых расходов связан с учетом обязательств и их дальнейшим списанием.

Прямые расходы – это расходы, которые прямо связаны с процессом производства товаров или оказания услуг. Они включают затраты на материалы, компоненты, инструменты, а также затраты на оплату работников, связанных непосредственно с процессом производства или услуг.

Пример прямых расходов:

- Затраты на закупку сырья и материалов для производства товаров

- Затраты на оплату труда для работников, занятых напрямую в производстве

- Затраты на приобретение необходимого оборудования и инструментов

Учет прямых расходов осуществляется в бухгалтерии организации в соответствии с принципами и правилами бухгалтерского учета. В результате учета прямых расходов формируется информация о затратах на производство или оказание услуги, которая используется для определения себестоимости продукции или услуги.

Виды расходов

Расходы для налога на прибыль делятся на три вида:

- Расходы на производство и реализацию;

- Внереализационные расходы;

- Расходы, не включаемые в налоговую базу.

Здесь, так же как и с доходами: первые два вида расходов непосредственно влияют на величина налога, расходы третьего вида никаким образом и ни при каких обстоятельствах в расчете налога не участвуют.

Какие расходы к какому виду относятся? Рассказываем по порядку.

Расходы на производство и реализацию

Эти расходы относятся к основной деятельности и имеют свою классификацию. Этот вид расходов подразделяется на 4 группы:

- Материальные расходы;

- Расходы по оплате труда;

- Амортизация;

- Прочие расходы.

Каждая группа расходов имеет свой перечень и особенности.

Приведем основные его пункты:

- Затраты на сырье / материалы, необходимые для производства, а также для упаковки и подготовки продукции к реализации;

- Затраты на инструменты, инвентарь, оборудование, спецодежду, СИЗ и другое имущество, которое не является амортизируемым;

- Затраты на покупку комплектующих, полуфабрикатов;

- Затраты на топливо, энергию, воду;

- Затраты на приобретение услуг (или работ) производственного характера (могут выполняться как сторонними юрлицами или ИП, так и собственными структурными подразделениями);

- Недостачи и потери от порчи в процессе хранения (а также транспортировки) МПЗ в границах норм естественной убыли;

- Технологические потери, произошедшие в процессе производства / транспортировки (если к продукции применимо понятие «технологические потери»).

Назовем основные:

- Заработная плата, начисленная в соответствии со ставками / окладами / сдельными расценками и т.п.;

- Выплаты, носящие стимулирующий характера – сюда относятся премии, надбавки, бонусы;

- Выплаты компенсирующего характера – здесь можно в качестве примера назвать надбавки за работу в ночное время, за выход в праздники, за совмещение профессий и т.д.;

- Отпускные и денежные компенсации в случае неиспользованного отпуска;

- Единоразовые выплаты за выслугу лет;

- Надбавки, полагающиеся за стаж работы на территориях Крайнего Севера, а также выплаты по региональным коэффициентам в связи с работой в сложных климатических условиях;

- Страховые взносы по договорам обязательного страхования;

- Другие расходы в пользу работника согласно положениям трудового / коллективного договора.

Перечень прочих расходов можно найти в ст. 264 НК РФ, основными из них являются:

- Налоги / сборы / таможенные платежи;

- Расходы на сертификацию продукции;

- Комиссионные сборы за услуги, оказанные юрлицу другими организациями;

- Расходы по набору работников;

- Арендная плата и лизинговые платежи;

- Затраты на содержание служебного транспорта;

- Расходы на командировки;

- Расходы на различные консультационные / юридические / аудиторские / информационные услуги;

- Расходы на публикацию отчетности и представление форм статистического наблюдения в соответствующие органы;

- Представительские расходы;

- Покупка канцелярских товаров;

- Оплата почтовых / телефонных и прочих подобных услуг;

- Приобретение программ для ЭВМ;

- Другие прочие расходы.

Внереализационные расходы

К этому виду расходов относится все, что не связано ни с производством, ни с реализацией. Список смотрим в ст. 265 НК РФ. Среди основных представителей этой группы можно назвать:

- Проценты по долговым обязательствам;

- Расходы на выпуск своих ценных бумаг и обслуживание приобретенных ценных бумаг;

- Отрицательная курсовая разница, получившаяся в итоге переоценки авансов (выданных / полученных);

- Расходы на создание резерва по сомнительным долгам;

- Затраты, понесенные на ликвидацию основных средств, их консервацию и расконсервацию;

- Судебные издержки;

- Расходы на банковские услуги;

- Убытки прошлых лет, которые были выявлены в текущем периоде;

- Суммы безнадежного долга;

- Потери от простоев из-за внутрипроизводственных причин;

- Выявленная недостача МПЗ;

- Потери от стихийных бедствий – пожары, наводнения и т.п.;

- Другие расходы, если они имеют обоснование.

Расходы, не учитываемые для расчета налога

Этим расходам посвящена ст. 270 НК РФ. Они не принимают участия в расчете налога, поэтому уменьшить на них свою прибыль нельзя. К таким расходам, например, относятся:

- Дивиденды, начисленные с прибыли после уплаты налога;

- Пени, штрафы и прочие санкции, уплачиваемые в бюджет;

- Взносы в уставный капитал, вклады в простое / инвестиционное товарищество;

- Предварительная оплата товаров (работ / услуг) — при использовании организацией метода начисления;

- Безвозмездно переданное имущество;

- Материальная помощь работникам;

- Другие расходы из ст. 270 НК РФ.

Прямые расходы по налогу на прибыль

Прямые расходы по налогу на прибыль представляют собой затраты, прямо связанные с определением и уплатой налога на прибыль организации. Эти расходы отражают суммы, которые предприятие тратит на соблюдение налогового законодательства и выполнение обязательств перед налоговыми органами.

Прямые расходы по налогу на прибыль можно разделить на следующие категории:

- Расходы на подготовку и представление отчетности в налоговые органы. Включает в себя затраты на составление и проверку налоговой отчетности, подготовку и подачу налоговых деклараций и других документов.

- Расходы на услуги налоговых консультантов и аудиторов. В случае, если организация обращается за помощью к профессиональным налоговым консультантам или аудиторам, затраты на их услуги также могут считаться прямыми расходами по налогу на прибыль.

- Расходы на уплату штрафов и пеней за налоговые нарушения. В случае, если организация допускает налоговые нарушения и они влекут за собой штрафы и пени, эти затраты также относятся к прямым расходам по налогу на прибыль.

Организация должна строго отслеживать все прямые расходы по налогу на прибыль и учитывать их при расчете налоговой базы и определении суммы налога на прибыль. Точное и правильное учет и распределение этих затрат помогут снизить налоговую нагрузку и избежать возможных налоговых рисков.

Строки 010–030 Прямые расходы по налогу на прибыль (перечень)

Если организация использует кассовый метод , по строкам 010–030 поставьте прочерки и начните заполнение со строки 040 .

Если организация использует метод начисления , заполните по данным налогового учета строку 010 «Прямые расходы, относящиеся к реализованным товарам, работам, услугам».*

Имея эти данные, можно определить соответствующий коэффициент.

Итак, коэффициент отгруженной продукции (Коп) определяется так:

Коп = Количество отгруженной продукции в отчетном периоде: (Количество готовой продукции на начало отчетного периода + Количество выпущенной из производства готовой продукции).

Чтобы распределить прямые расходы между отгруженной продукцией и ее остатками на складе, используют такие формулы.

Для расчета расходов на отгруженную продукцию:*

Прямые расходы на отгруженную в отчетном периоде готовую продукцию = (Прямые расходы на остаток продукции на начало отчетного периода + Прямые расходы на выпущенную продукцию в отчетном периоде) х Коп.

Для определения расходов, которые относятся к остаткам товара, числящегося на складе:*

Прямые расходы на остаток продукции на конец отчетного периода = Прямые расходы на остаток продукции на начало отчетного периода + Прямые расходы на выпущенную в отчетном периоде продукцию – Прямые расходы на отгруженную в отчетном периоде готовую продукцию.

Третий шаг

Прямые расходы, приходящиеся на отгруженную продукцию, распределяют между ее реализованной и нереализованной частями. Для этого рассчитывается коэффициент реализации продукции (Кр):*

Кр = Количество реализованной продукции в отчетном периоде: (Количество отгруженной, но не реализованной продукции на начало отчетного периода + Количество отгруженной продукции в отчетном периоде).

Прямые расходы на реализованную продукцию = (Прямые расходы на отгруженную, но не реализованную на начало отчетного периода продукцию + Прямые расходы на отгруженную в отчетном периоде продукцию) х Кр.

А величину расходов на нереализованный товар получают исходя из такой формулы:

Прямые расходы на остаток отгруженной, но не реализованной продукции = Прямые расходы на отгруженную, но нереализованную на начало отчетного периода продукцию + Прямые расходы на отгруженную в отчетном периоде продукцию – Прямые расходы на реализованную продукцию.

Если вся продукция, отгруженная на конец месяца, реализована, то коэффициент рассчитывать не надо.

В этом случае сумма прямых расходов, приходящаяся на отгруженную продукцию, и сумма прямых расходов, относящихся к реализованной продукции, совпадут.

В конце отчетного периода организация, определив стоимость прямых расходов, приходящихся на реализованную за отчетный период готовую продукцию, включает данный показатель в строку 010 приложения № 2 к листу 02 декларации по налогу на прибыль.

ПРИМЕР

Предприятие ООО «Речица» занимается выпуском фарфоровых изделий. За первое полугодие 2010 года сумма прямых затрат на выпуск продукции, отраженных по дебету счета 20, составила 1 000 000 руб. Остаток незавершенного производства на 1 января 2010 года равен 80 000 руб.

Бухгалтер распределил прямые расходы на незавершенное производство и готовую продукцию пропорционально количественному выражению основных материалов, используемых в производстве (каолин, полевой шпат, кварц и глина).

300 единиц на сумму 85 000 руб. В первом полугодии 2010 года на склад было оприходовано 3700 единиц продукции, отгружено –

3000 единиц. Вся отгруженная продукция в первом полугодии 2010 года была реализована. А значит, коэффициент реализации рассчитывать не надо. Необходимо лишь распределить сумму прямых расходов между продукцией отгруженной и находящейся на складе.

Таким образом, в декларацию по налогу на прибыль включается сумма прямых расходов в размере 752 250 руб.

Являются расходы, связанные с производством и реализацией. Они в свою очередь делятся на прямые и косвенные расходы.

Классификация прямых расходов при расчете налога на прибыль

Рассчитывая базу налогообложения для исчисления налога на прибыль, бухгалтер производит суммирование всех прямых затрат. Однако, такие затраты должны быть распределены по нескольким статьям.

-

Материальные затраты.

Данный вид затрат определяется Налоговым кодексом РФ, а именно — что подразумевается под материальными затратами.

Так, материальные затраты представляют собой затраты запасов (сырья и материалов), которые фактически были израсходованы в отчетном периоде. Показатель таких затрат отражается в отчетах о производстве готовой продукции – в производственных организациях. Если организация занимается реализацией товаров, то информация о материальных затратах содержится в товарных отчетах.В бухгалтерском учете, фактически понесенные материальные затраты отражаются проводками.

При затратах в производстве:Дебет 90.2 Кредит 20

При затратах в торговле:

Дебет 90.2 Кредит 41

-

Затраты на оплату труда

Данные расходы являются прямыми, если они прямо связаны с производственной деятельностью предприятия. Это может быть заработная плата производственных рабочих – в организациях, которые производят продукцию. В торговых компаниях – это заработная плата работников торговли (продавцов, менеджеров по сбыту).

-

Амортизация

Амортизация составляет прямые расходы при исчислении налога на прибыль только в случае, если она начисляется на объекты основных средств производственного назначения. Это может быть амортизация оборудования (станки и т.д.), которое используется для производства готовой продукции в производственной организации.

В торговой организации – это может быть амортизация оборудования (холодильники, витрины и т.д.), которое используется в торговой деятельности.

Прямые затраты в бухгалтерском учете

Перечень прямых расходов по налогу на прибыль в целом идентичен видам расходов по обычным видам деятельности в бухгалтерском учете. Их, напомним, регламентирует ПБУ 10/99 «Расходы организации». В пункте 8 этого документа содержится аналогичный список затрат: материальные расходы, амортизация , затраты на оплату труда и социальные отчисления. Впрочем, тут же приведет и еще один пункт – прочие затраты, что позволяет фирме, опять-таки, самой определять, какие именно расходы она будет относить к данной категории.

В целом такая возможность самостоятельного распределения затрат как в налоговом, так и в бухгалтерском учете дает один дополнительный бонус: если компания будет придерживаться общих принципов отнесения затрат к прямым в НУ и к обычным в БУ, это позволит ей в значительной степени унифицировать ведение учета в целом по организации.

Компании, занимающиеся любым видом деятельности, рано или поздно сталкиваются с расходами. Они бывают как косвенными, так и прямыми. Расходы вносятся в налоговую декларацию. Косвенные расходы по отражаются в стр. 040 декларации.