Документальное оформление технологических потерь

В соответствии с п. 1 ст. 252 Налогового кодекса РФ в целях исчисления налога на прибыль плательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). На основании абз. 2 п. 1 ст. 252 Налогового кодекса РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

В силу абз. 3 п. 1 ст. 252 Налогового кодекса РФ под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Согласно абз. 4 п. 1 ст. 252 Налогового кодекса РФ под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в т.ч. таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Учитывая требования гл. 25 НК РФ, организация в целях подтверждения понесенных расходов, обусловленных технологическими потерями, должна иметь разработанные технологические карты (листы и т.п.), обосновывающие эти потери. Это необходимо для соблюдения требований ст. 252 НК РФ.

При этом вопрос регулирования и утверждения нормативов связан с отраслевой принадлежностью организации.

Поэтому, кроме разработки локальных документов, организации следует также учитывать и отраслевую специфику того или иного производства.

Именно исходя из технологических особенностей собственного производственного цикла и процесса транспортировки в организации может быть определен, например, норматив образования безвозвратных отходов каждого конкретного вида используемых в производстве сырья и материалов.

Этот норматив должен быть подтвержден соответствующими внутренними документами организации, разработанными специалистами, которые имеют определенные полномочия и контролируют технологический процесс (например, технологами производства, главными инженерами), и утвержден руководителем организации.

При отсутствии рассматриваемых документов для расчета потерь, учитываемых при исчислении налогооблагаемой прибыли, могут быть использованы отраслевые нормативные акты, расчеты либо иные лимиты, регламентирующие ход технологического процесса.

В Письме от 29.08.2007 N 03-03-06/1/606 Минфин России отметил, что исходя из технологических особенностей собственного производственного цикла и процесса транспортировки налогоплательщики могут определять нормативы образования безвозвратных отходов каждого конкретного вида сырья и материалов, используемых в производстве. Данные нормативы могут быть установлены, в частности, технологическими картами, сметами технологического процесса или иными аналогичными документами, являющимися внутренними документами, не имеющими унифицированной формы, которые разрабатываются специалистами предприятия, контролирующими технологический процесс (например, технологами), и утверждаются уполномоченными руководством предприятия лицами (например, главным технологом или главным инженером).

В Письмах от 01.10.2009 N 03-03-06/1/634, от 05.07.2013 N 03-03-05/26008, от 31.01.2011 N 03-03-06/1/39 Минфин России подтвердил неизменность своей позиции.

Аналогичной позиции придерживаются судьи (Постановление ФАС СЗО от 02.07.2008 N А05-6193/2007).

Обращение с опасными отходами

Законодательное регулирование

Основные положения и обязанности по обращению с отходами содержит ФЗ-89. Ответственность за утилизацию отходов лежит на первоначальном собственнике, на организации, где они образовались.

Отходы производства подразделяются на безвозвратные и возвратные. Первые представляют собой материалы с полностью утраченными исходными полезными свойствами. Их реализация или повторное использование невозможно. Вторые могут быть использованы в производстве, проданы для дальнейшего использования.

Безвозвратные отходы отдельно не отражаются в балансе. Это производственные (технологические) потери, норматив которых закладывается в нормы расхода сырья при расчете себестоимости готового продукта: усушка, улетучивание, угары, испарение. Согласно «Основным положениям по калькулированию себестоимости продукции» п. 27 (утв. 20/07/70 г., действующий документ), безвозвратные отходы не подлежат оценке. Это означает, что бухгалтеру не нужно определять их стоимость и формировать проводки. Можно сказать, что косвенным образом их утилизацию оплачивает сама фирма через механизм расчета издержек производства. Необходим лишь их технологический учет.

Возвратные отходы могут быть утилизированы непосредственно. ФЗ-89 определяет утилизацию отходов как их использование в производстве продукции, услуг, осуществлении работ. При этом в учетных целях отходами не признаются остатки материалов, которые сохранили все свои потребительские свойства и передаются в другие подразделения, цеха (ст. 254-6 НК РФ).

Почему нужно учитывать неоправданные технологические потери?

Потому что они должны быть выявлены и компенсированы за счет тех лиц, по вине которых у предприятия возник неоправданный расход сырья и материалов. Обозначим ниже возможные причины отклонений от норм расходования запасов на производство (приложение 4 к Методическим указаниям по учету МПЗ):

- несоответствие материалов, покупных полуфабрикатов и комплектующих изделий техническим условиям;

- потери, вызванные доработками по требованию заказчика или разработчика;

- замена материалов, полуфабрикатов и комплектующих изделий, предусмотренных технологией, другими материалами, полуфабрикатами и комплектующими изделиями;

- нарушение технологического процесса;

- использование полноценных материалов взамен отходов, раскрой материала.

Пример 1

На производство продукции отпущено сырье в количестве 500 кг на сумму 100 тыс. руб. В производственном подразделении образовались безвозвратные отходы (50 кг), из них половина (25 кг) – сверхнормативные технологические потери (больше обычного). Перерасход материалов возник из-за нарушения технологического процесса по вине сотрудников, с которых в дальнейшем взыскана компенсация.

Сверхнормативные технологические потери определяются по стоимости материалов, которые придется дополнительно использовать для производства определенного объема продукции. В связи с тем, что стоимость 1 кг исходного сырья составляет 200 руб., а для восполнения сверхнормативных потерь требуется 25 кг, ущерб будет оценен в 5 тыс. руб. Он отражается на счете «Недостачи и потери от порчи ценностей», а в дальнейшем – на счете «Расчеты с персоналом по прочим операциям».

В бухгалтерском учете организации будут сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Отпущено сырье на производство продукции |

20 |

10-1 |

100 000 |

|

Отражены сверхнормативные потери |

94 |

20 |

5 000 |

|

Отпущено дополнительное сырье со склада |

20 |

10-1 |

5 000 |

|

Отнесен ущерб на расчеты с персоналом |

73 |

94 |

5 000 |

|

Возмещен нанесенный ущерб |

50 |

73 |

5 000 |

Отметим: величина материальных расходов и себестоимость продукции не изменились, так как они не включают сверхнормативные технологические потери, оплаченные работником, по вине которого случился перерасход.

Пример 2

Изменим условия предыдущего примера. Причина сверхнормативных технологических потерь на сумму 20 тыс. руб. – использование материала, не предусмотренного технологией, из-за отсутствия на рынке необходимого материала. Его заменили на более дорогой.

В данном случае технологические потери являются оправданными и обоснованно повышают себестоимость выпускаемой готовой продукции. Если этого не сделать, себестоимость готовой продукции будет занижена и от ее продажи будет получен убыток.

В бухгалтерском учете организации будут сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Отпущено сырье на производство продукции |

20 |

10-1 |

100 000 |

|

Отражены сверхнормативные потери |

94 |

20 |

20 000 |

|

Списаны оправданные сверхнормативные потери |

20 |

94 |

20 000 |

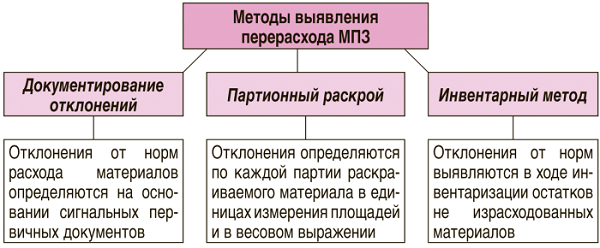

Скажем несколько слов о документировании технологических потерь. Понятно, что речь идет об их сверхнормативном варианте. В пределах норм нет смысла документировать потери, как и вести их оперативный и бухгалтерский учет. Нормами п. 102 Методических указаний по учету МПЗ предусмотрено несколько способов выявления отклонений от норм расхода материалов, которые обобщим в виде схемы.

Подробнее данные методы описаны в п. 102 – 110 Методических указаний по учету МПЗ, причем бухгалтер вправе разработать другие методы учета отклонений, являющихся источником возникновения неоправданных технологических потерь.

ОСНО: налог на прибыль

Документальное оформление

В соответствии с пунктом 1 статьи 252 НК РФ при исчислении налога на прибыль плательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением трат, указанных в статье 270 кодекса). На основании абзаца 2 пункта 1 этой статьи признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки, понесенные компанией). При этом под обоснованными тратами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Согласно абзацу 4 пункта 1 статьи 252 НК РФ, под документально подтвержденными расходами понимаются затраты, оформленные в соответствии с законодательством РФ, либо подтвержденные бумагами, созданными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные траты (в т. ч. таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной в соответствии с договором работе).

Обратите внимание

Сумма НДС, предъявленного поставщиком сырья, принимается к вычету на основании полученного счета-фактуры. Глава 21 НК не предусматривает какие-либо налоговые последствия по НДС при возникновении технологических потерь сырья.

Напомню, что расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Учитывая требования главы 25 НК, организация для подтверждения понесенных трат, обусловленных технологическими потерями, должна иметь разработанные технологические карты, обосновывающие их. Это необходимо для соблюдения требований статьи 252 НК РФ.

Обратите внимание, фирме следует учитывать отраслевую специфику того или иного производства. Именно исходя из технологических особенностей может быть определен, например, норматив образования безвозвратных отходов каждого конкретного вида сырья и материалов

Он должен быть подтвержден соответствующими внутренними документами, разработанными специалистами, которые имеют определенные полномочия и контролируют технологический процесс (например, главными инженерами), и утвержден руководителем организации.

При отсутствии документов для расчета можно использовать отраслевые нормативные акты, расчеты либо иные лимиты, регламентирующие ход технологического процесса.

В письме от 29 августа 2007 года № 03-03-06/1/606 Минфин отметил, что исходя из технологических особенностей рабочего цикла и процесса транспортировки фирмы могут определять нормативы образования безвозвратных отходов каждого конкретного вида сырья и материалов, используемых в производстве. Их можно установить технологическими картами, сметами технологического процесса или иными аналогичными документами, являющимися внутренними бумагами, не имеющими унифицированной формы.

В письмах от 1 октября 2009 года № 03-03-06/1/634, от 5 июля 2013 года № 03-03-05/26008, от 31 января 2011 года № 03-03-06/1/39 Минфин подтвердил неизменность такой своей позиции. И суды с ведомством согласны (постановление ФАС Северо-Западного округа от 2 июля 2008 г. по делу № А05-6193/2007).

Почему не нужно отдельно учитывать оправданные технологические потери?

Для организации бухгалтерского учета технологических потерь требуется их правильно квалифицировать, исходя из их сути и экономического содержания. Как следует из п. 27 Основных положений по калькулированию себестоимости продукции на промышленных предприятиях, технологические потери считаются безвозвратными отходами, включаемыми в себестоимость продукции. Данные потери возникают в процессе производства продукции, то есть когда МПЗ уже переданы в обработку.

В указанном методологическом документе говорится, что безвозвратные отходы оценке не подлежат. А это означает, что бухгалтеру не нужно отражать в учете технологические потери в стоимостном выражении и составлять по ним проводки. Согласитесь, безвозвратные отходы не могут принести экономических выгод, которые позволили бы признать данное имущество балансовым активом предприятия.

Сказанное справедливо, если технологические потери оправданны и подтверждены. Но сверхнормативный отпуск материалов в производство или нарушение технологии производства является причиной возникновения неоправданных технологических потерь, возможность включения которых в себестоимость производимой предприятием продукции остается под большим вопросом.

Напомним: себестоимость промышленной продукции – это выраженные в денежной форме текущие затраты предприятия на ее производство и сбыт. Цель учета себестоимости – своевременное, полное и достоверное определение фактических затрат, связанных с производством и сбытом продукции (п. 3, 5 Основных положений по калькулированию себестоимости продукции на промышленных предприятиях). Включение в оценку продукции затрат, которые не обусловлены ее выпуском, приведет к необоснованному завышению себестоимости производства. В свою очередь, это повлияет на объективность ценообразования и получаемую предприятием прибыль.

Виды потерь в столовой

В процессе транспортировки и хранения товарно-материальных ценностей в столовой могут возникать как технологические потери, так и естественная убыль. Чтобы установить вид потерь, необходимо определить причину их возникновения. Например, если потери вызваны изменением физико-химических свойств, такие потери следует учитывать как естественную убыль. Если же физико-химические свойства товаров не изменяются, такие потери следует классифицировать как технологические.

См. также

Бухгалтерский учет

20.03.2024, 22:52 18Как отразить в учете уступку права требования?

Бухгалтерский учет

04.04.2024, 08:35 12Нужно ли пробивать чек на аванс?

Бухгалтерский учет

23.03.2024, 06:29 18Какие Профстандарты обязательны к применению?

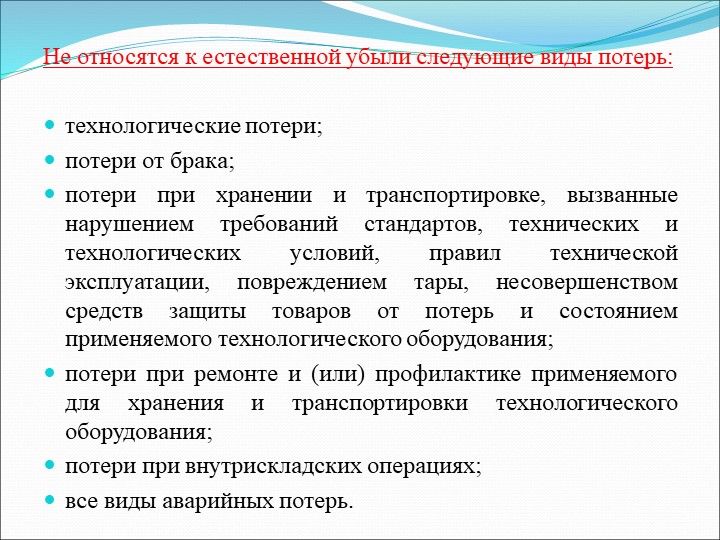

Нормируемые и ненормируемые товарные потери

Товарные потери возникают на всех стадиях обращения товаров: при транспортировке, хранении и реализации. Различают нормируемые и ненормируемые товарные потери.

Нормируемые потери

Нормируемые потери — это потери, образующиеся в результате усушки, утруски, раскрошки, разлива, то есть в ходе естественной убыли товаров (уменьшение веса или объема товаров происходит вследствие изменения их физико-химических качеств).

Ненормируемые потери

Ненормируемые потери — это потери от боя, брака и порчи товаров, а также потери по недостачам, растратам и хищениям. Данные потери образуются вследствие уменьшения массы товаров сверх норм естественной убыли, понижения качества по сравнению со стандартами, веса и объема товаров, а также их порчи из-за неправильных условий хранения, халатности должностных лиц. Наличие в столовых таких потерь является результатом бесхозяйственности, запущенности в учете, поэтому такие потери не нормируются, а считаются сверхнормативными. К сверхнормативным относятся и потери вследствие стихийных бедствий, а именно — некомпенсируемых убытков от пожаров, наводнений, всякого рода аварий и тому подобного, убытков от хищений, виновники которых по решению суда не установлены.

Учет и списание потерь

Товарные потери выявляются проверкой наличия товаров путем инвентаризации. Выявленные отклонения в соответствии со статьей 12 закона от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете» и пункта 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29.07.1998 г. № 34н регулируются следующим образом:

- Потери товаров в пределах норм естественной убыли списываются по распоряжению руководителя организации на расходы столовой;

- Потери сверх норм естественной убыли относятся на виновных лиц.

Если виновные лица не установлены или во взыскании с них ущерба отказано судом, убытки от недостач и порчи списываются на финансовые результаты через счет 91 «Прочие доходы и расходы», предварительно собираясь по счету 94 «Недостачи и потери от порчи ценностей».

Исключение составляют недостачи и потери от порчи ценностей, выявленные при приемке товаров от поставщиков и транспортных организаций. В этом случае претензии предъявляются к поставщикам или перевозчикам.

Нормируемые потери учитываются при выведении окончательных результатов инвентаризации и только в том случае, если будет выявлена реальная недостача ТМЦ. При натурально-стоимостном учете результаты инвентаризации отражают по каждому наименованию и артикулу товаров отдельно.

Новые правила учета потерь

В новом документе, утвержденном приказом Министерства промышленности и торговли РФ, нормы естественной убыли продуктов закреплены в более чем пятидесяти приложениях, посвященных климатическим зонам и технологическим условиям хранения.

Теперь предпринимателям запрещается включать потери от брака, нарушение сроков хранения, правил технической эксплуатации, повреждение тары и несовершенство средств защиты товаров от потерь в нормы естественной убыли.

Покупатели также могут выиграть от новых правил. Если товар потерял свой первоначальный вид, но все еще годен для использования или потребления, владельцы вместо его списания могут выставить его на продажу с хорошей скидкой. Однако недобросовестные предприниматели могут вложить потери от испорченных сверх нормы продуктов в розничную цену товаров.

Цифра: 1 бутылка коньяка может по закону разбиться из партии в 5000 бутылок

Технологические потери сверх нормы

В себестоимость товара включаются затраты на производство и сбыт. Согласно п. 3 «Положения по калькулированию себестоимости продукции на предприятиях», учет всех операций ведется для верного определения затраченных ресурсов в производственном цехе.

Если стоимостная оценка продукции включает затраты, не связанные напрямую с ее выпуском, то себестоимость такой продукции будет неоправданно завышенной. Данный фактор напрямую влияет на прибыльность предприятия.

Вопрос: Включаются ли в доходы по налогу на прибыль поступления садового товарищества в виде дополнительного взноса на возмещение технологических потерь на линии при пользовании электроэнергией?Посмотреть ответ

Неоправданные потери

К причинам потерь относят:

- доработки, производимые по желанию заказчика или разработчика продукции;

- несоответствие выбранного сырья и комплектующих технологическим условиям;

- замену материалов, необходимых для конкретной модели, на иные;

- нарушение установленного технологического процесса;

- утилизацию остатков сырья вместо его использования.

Вопрос: Нужно ли для учета в расходах для целей налогообложения прибыли нормировать технологические потери при производстве и (или) транспортировке товаров (работ, услуг)? Если нужно, то как определить их норматив (пп. 3 п. 7 ст. 254 НК РФ)?Посмотреть ответ

Пример. На производство доставлено 300 кг сырья общей стоимостью 80 000 рублей. В производственном цехе образовались остатки — 40 кг. Из этого количества 20 кг — расход сверх нормы. Данная ситуация возникла из-за неверного процесса производства, по вине рабочих.

С сотрудника будет взиматься компенсация. Ее размер рассчитывается так: 1 кг материала стоит 150 рублей. Нужно закупить 20 кг, потраченных сверх нормы, это будет 3000 рублей. Таким образом, с провинившегося рабочего удерживается сумма в размере 3000 рублей. Она будет внесена на счет 94 — Недостачи и потери от порчи ценностей, на счет 73 — Расчеты с персоналом по прочим операциям.

В бухучете записи заносятся в следующем виде:

| Наименование проводки | Дебет | Кредит | Расчет |

|---|---|---|---|

| Доставленное сырье на производство | 20 | 10-1 | 80 000 рублей |

| Технологические потери сверх норматива | 94 | 20 | 3 000 рублей |

| Дополнительный материал для восполнения потерь | 20 | 10-1 | 3 000 рублей |

| Расчеты с персоналом | 73 | 94 | 3 000 рублей |

| Возмещение ущерба | 50 | 73 | 3 000 рублей |

Предприятия должны принимать меры по снижению потерь на производстве. Комплекс мер, направленный на предотвращение неоправданных расходов, должен учитывать специфику производимой продукции. К примеру, снижение потерь при производстве колбас происходит за счет их охлаждения, выдержки в холодном помещении в течение 10 часов. Чтобы минимизировать расходы муки, нужно соблюдать точную технологию замеса теста и т.д.

Оправданные технологические потери

Рассмотрим иной пример. Сверх норматива было израсходовано 15 000 рублей. Данная ситуация сложилась в связи с покупкой более дорогого сырья, из-за того что материал, предусмотренный для производства определенной модели, отсутствовал на рынке. Эта ситуация показывает оправданность технологических потерь: из-за закупки более дорогого материала себестоимость производимых товаров возросла.

Проводки выглядят так:

| Наименование операции | Дебет | Кредит | Расчет |

|---|---|---|---|

| Сырье, доставленное на производство | 20 | 10-1 | 80 000 рублей |

| Технологические потери сверх норматива | 94 | 20 | 15 000 рублей |

| Оправданные потери | 20 | 94 | 15 000 рублей |

Важно! В первом примере технологические потери возмещаются лицом или группой виновных лиц. Во второй ситуации производственные потери оправданы, а перерасход списан

Если потери возникают в соответствии с установленными нормативами, то они не фиксируются документально.

Возвратные отходы влияют на расходы по-особому

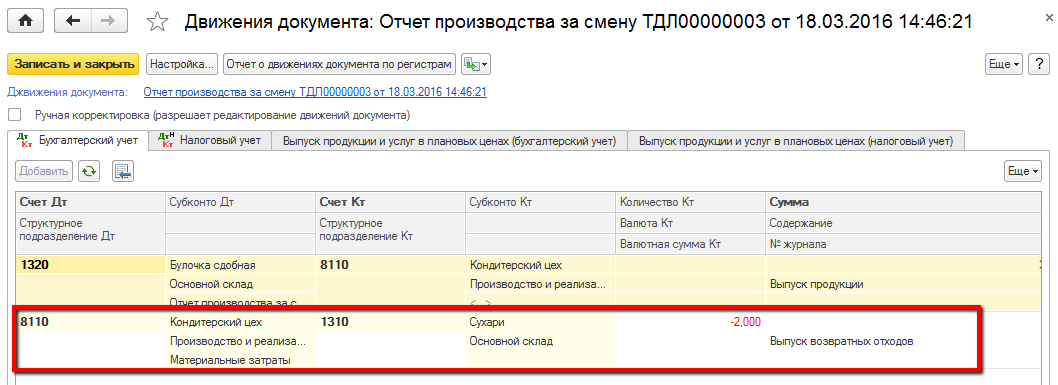

Возвратные отходы, как следует из названия, отличаются от технологических и прочих потерь тем, что их можно оприходовать и использовать для чего-нибудь нужного. Вследствие этого такие остатки при их оприходовании надо оцениват ьподп. 1, 2 п. 6 ст. 254 НК РФ

:

Возвратные отходы надо оприходовать на склад, как и любые другие материалы или сырье. Для этого можно использовать требование-накладную по форме № М-11.

Учтите, что к возвратным отходам для целей налогового учета не относятся:

- остатки, которые используются в качестве полноценного сырья для производства других видов продукции, что изначально учтено в технологическом процессе. К примеру, на швейном производстве — обрезки тканей после раскроя, передаваемые для кроя более мелких изделий;

- попутная готовая продукция, которая появляется в ходе производства основной. К примеру, молочная сыворотка при производстве творога или мягких сыров.

Для целей налогообложения возвратные отходы —

остатки сырья (материалов), полуфабрикатов и других видов материальных ресурсов, образовавшиеся в процессе производства товаров (выполнения работ, оказания услуг), частично утратившие потребительские качества исходных ресурсов (химические или физические свойства) и поэтому используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначени юп. 6 ст. 254 НК РФ

.

На дату оприходования возвратных отходов в «прибыльном» налоговом учете надо уменьшить сумму материальных расходов текущего периода на стоимость таких отходо вп. 6 ст. 254 НК РФ

. Если изначально сырье и материалы учитывались в качестве прямых расходов, то оприходование возвратных отходов должно уменьшить сумму прямых расходов, приходящихся на изготовленную в текущем месяце продукцию и на незавершенное производств ост. 319 НК РФ

.

Возвратные отходы учитываются в бухучете на счете 10 «Материалы», для удобства на нем можно завести отдельный субсчет «Возвратные отходы». На величину оценки отходов при их оприходовании можно сделать такие проводки:

- сторнировочную, восстанавливающую стоимость списанных ранее на расходы затрат, — СТОРНО по дебету счета 20 и кредиту счета 10 «Материалы». Однако не все бухгалтерские программы позволяют делать сторнировочные проводки;

- по дебету субсчета счета 10 «Материалы» и кредиту счета учета затрат (к примеру, счета 20 «Основное производство»).

Как учесть технологические потери при расчете налога на прибыль?

Учету технологических потерь при добыче и транспортировке полезных ископаемых посвящено Письмо Минфина РФ от 04.09.2015 № 03-03-06/4/51202. При исчислении налога на прибыль технологические потери учитываются на основании п. 3 ст. 254 НК РФ в составе материальных расходов.

Отраслевое регулирование вопросов разработки и утверждения нормативов технологических потерь при производстве и (или) транспортировке не является предметом налогового законодательства. Раз так, исходя из технологических особенностей собственного производственного цикла и процесса транспортировки, налогоплательщики могут определять нормативы образования безвозвратных отходов каждого конкретного вида сырья и материалов, используемых в производстве.

Данные нормативы могут быть установлены, в частности, технологическими картами, сметами технологического процесса или аналогичными внутренними документами, которые разрабатываются специалистами организации, контролирующими технологический процесс (например, технологами), и утверждаются уполномоченными лицами организации. Только при утверждении всей обозначенной документации технологические потери на производстве, в том числе возникающие при добыче и (или) транспортировке полезных ископаемых, могут быть учтены в составе материальных затрат на основании пп. 3 ст. 7 ст. 254 НК РФ.

От указанных технологических потерь следует отличать потери при хранении и транспортировке магистральными газопроводами. Они учитываются для налогообложения прибыли в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ, согласно пп. 2 п. 7 ст. 254 НК РФ. Не стоит относить к учитываемым в уменьшение налоговой базы технологическим потерям и сжигание попутного нефтяного газа в период остановки газоперерабатывающего завода на время планово-предупредительных ремонтов как вынужденной меры, когда не осуществляется прием такого газа на переработку. В Письме Минфина РФ от 25.01.2016 № 03-06-05-01/2767 сказано, что в данном случае технологические потери не возникают в значении, предусмотренном пп. 3 п. 7 ст. 254 НК РФ. Вероятно, чиновники посчитали неоправданными с точки зрения налогообложения потери от сжигания попутного нефтяного газа в период остановки завода – ведь это не направлено на получение дохода.

Как различаются виды отходов

Разделение безвозвратных и возвратных отходов производится по их признакам:

| Отходы возвратные | Отходы безвозвратные |

| Сходство | |

| Наличие материального воплощения*

Являются продуктом процессов изготовления Изменили/потеряли свойства в полном объёме или их часть |

|

| Различие | |

| Приносят доход Подлежат будущему использованию:

– во всех видах процессов производства с увеличением затратной части – по назначению, не соответствующему первоначальному |

Не дают экономической выгоды Не используются в данном производстве, но:

– годны для изготовления других разновидностей товаров, продукции – возможен выпуск в качестве сопряжённых (попутных) продуктов |

Существует вид отходов, относящийся к безвозвратным, у которых нет материальной формы, к примеру, такие, как: испарение, улетучивание, утруска, усушка материалов.