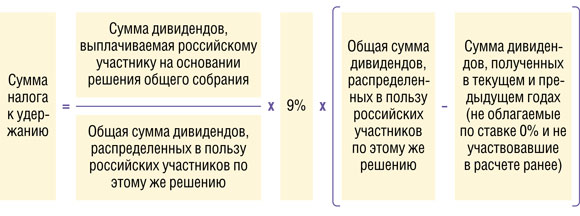

Основания для начисления налога с дивидендов

Налог с дивидендов начисляется на основании следующих факторов:

| Фактор | Описание |

|---|---|

| Ставка налога | Налог с дивидендов обычно начисляется по ставке в размере 13%. Однако, в 2024 году ставка может быть изменена в соответствии с изменениями налогового законодательства. |

| Налоговая база | Налоговая база для начисления налога с дивидендов определяется как сумма полученных дивидендов за отчетный период. Обычно это денежные средства, полученные от компаний-эмитентов в качестве выплат по акциям или доли прибыли. |

| Учет налоговых вычетов | Налоговые вычеты могут быть учтены при расчете налога с дивидендов. Например, если инвестор является резидентом Российской Федерации, он может воспользоваться общим налоговым вычетом в размере 400 тысяч рублей. |

| Налоговые льготы | В определенных случаях могут применяться налоговые льготы, снижающие ставку или размер налога с дивидендов. Например, предусмотрены льготы для социально значимых проектов или инвестиций в развитие отраслей экономики. |

Необходимо отметить, что правила начисления налога с дивидендов могут изменяться в зависимости от изменений в налоговом законодательстве, поэтому рекомендуется периодически ознакамливаться с актуальной информацией и консультироваться с налоговыми специалистами.

Подробности налогообложения дивидендов для индивидуальных предпринимателей

В соответствии с новыми правилами, индивидуальным предпринимателям будет начисляться налог на дивиденды в размере 15% от суммы полученных доходов. Данная ставка будет действовать для всех видов доходов, полученных в форме дивидендов, включая как дивиденды от российских компаний, так и дивиденды от зарубежных компаний.

Также необходимо отметить, что в случае, если индивидуальный предприниматель является резидентом России, но получает дивиденды от зарубежных компаний, он обязан уплатить внешний (международный) налог на дивиденды по ставке 10%. Этот налог можно будет учесть при исчислении суммы налога на дивиденды в России.

Новые правила налогообложения дивидендов для индивидуальных предпринимателей представляют значительные изменения в системе налоговых ставок и требуют внимательного изучения со стороны бизнесменов. Рекомендуется обратиться к специалистам по налоговому праву для получения подробной консультации и расчета налоговых обязательств на основе индивидуальных характеристик бизнеса.

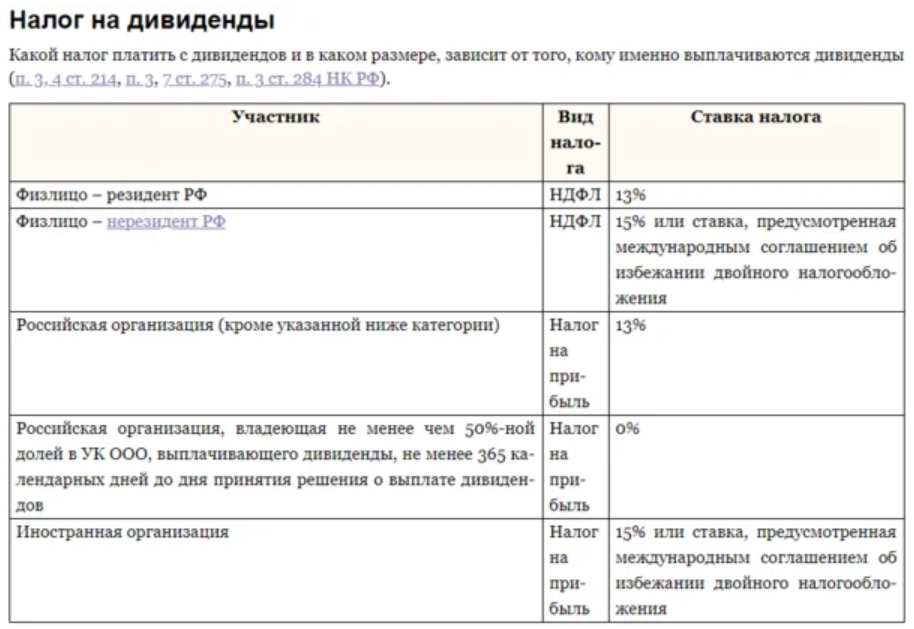

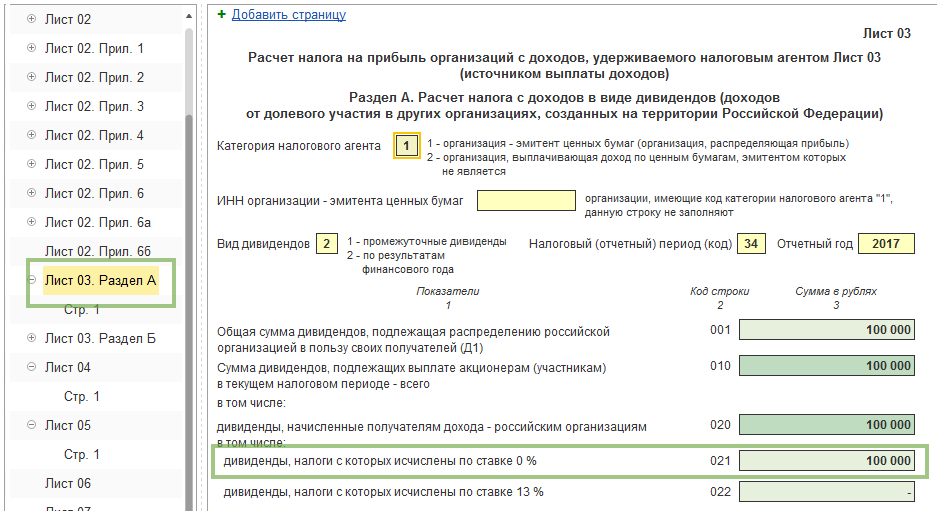

Налог на дивиденды для юридических лиц в 2024 году

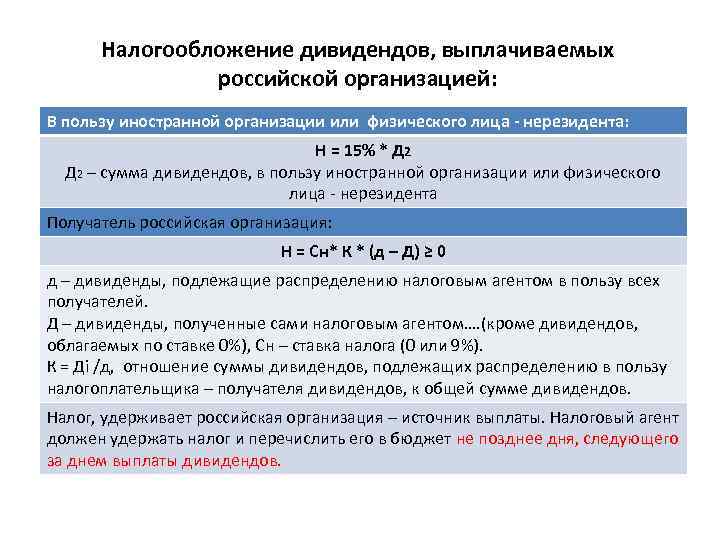

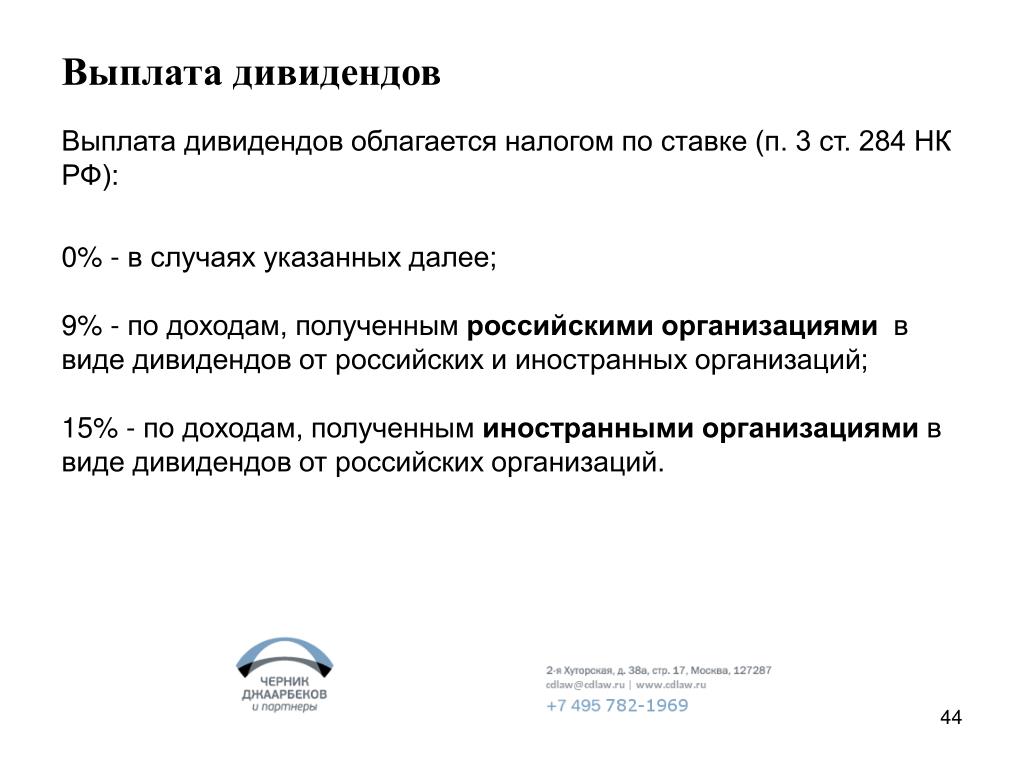

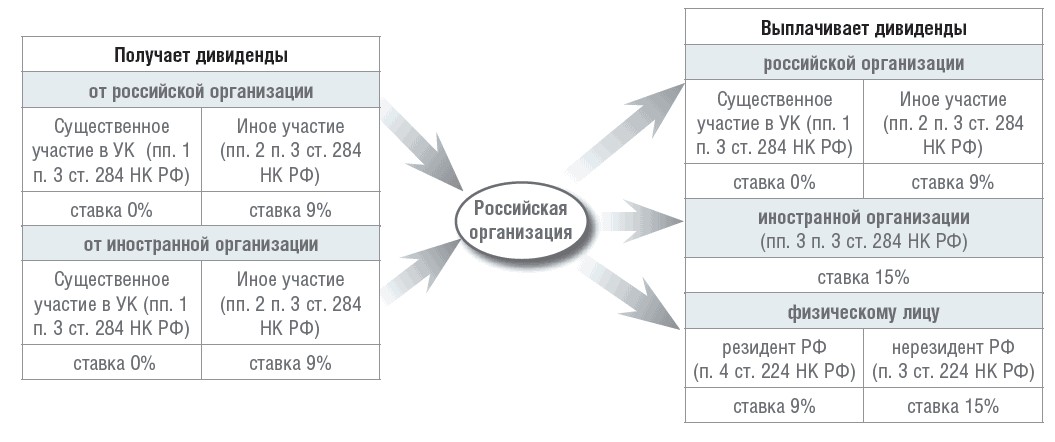

Участником общества с ограниченной ответственностью может быть не только физическое, но и юридическое лицо (российская или иностранная фирма). Налогообложение выплаченных дивидендов юридических лиц в 2024 году производится по нормам, установленным статьей 284 НК РФ.

Ставка налога на дивиденды в 2024 году для организаций

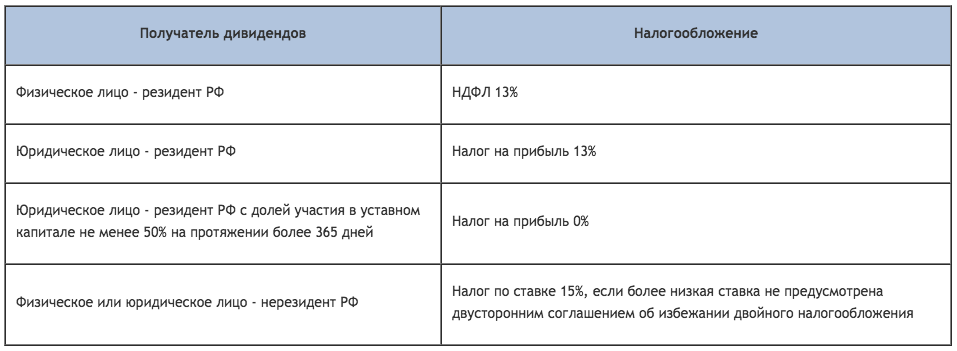

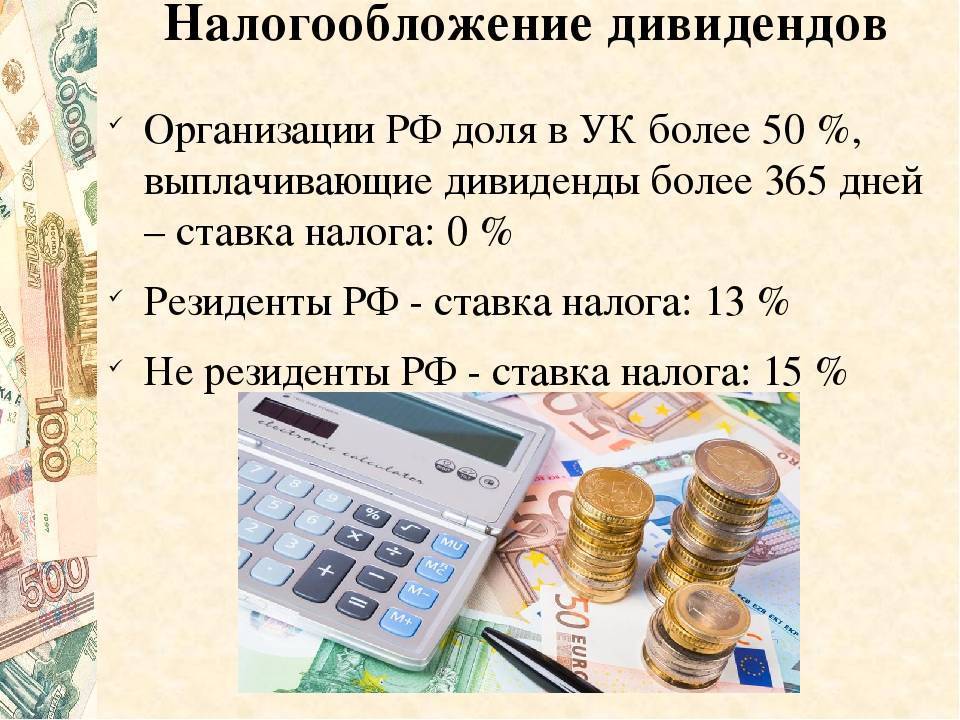

Российская организация, если она не менее 365 календарных дней до принятия решения о выплате дивидендов владеет долей не менее 50% в уставном капитале организации-источнике выплаты.

15 процентов или другая ставка, если она предусмотрена международным соглашением об избежании двойного налогообложения

Как видим, если российская организация имеет не менее 50% в уставном капитале другой российской компании, то налог на прибыль с полученных дивидендов не взимается (нулевая ставка). Чтобы подтвердить эту льготу, участник-юридическое лицо должен представить в инспекцию документы, подтверждающие право на долю в капитале организации, выплачивающей доход.

Такими документами могут быть:

- договор купли-продажи или мены;

- решения о разделении, выделении или преобразовании;

- судебные решения;

- договор об учреждении;

- передаточные акты и др.

Налог на прибыль с дивидендов в 2024 году установлен и для юридических лиц, которые работают на специальных режимах (УСН или ЕСХН). В отношении доходов, которые они получают от своей деятельности, такие юрлица налог на прибыль не платят. Однако в отношении доходов, получаемых от участия в других организациях, сделаны исключения:

- для фирм на УСН действуют положения пункта 2 статьи 346.11 НК РФ;

- для фирм на ЕСХН действует нормы пункта 3 статьи 346.1 НК РФ.

В этих статьях прямо говорится, что специальный налоговый режим не распространяется на прибыль, полученную от участия в других предприятиях.

Таким образом, налог с дивидендов юридического лица 2024 года выплачивается в виде налога на прибыль (по ставкам, указанным в таблице), даже если в общем случае общество на спецрежиме от уплаты этого налога освобождена.

Как и в случае с участником-физлицом, налоговым агентом, обязанным удержать и перечислить налог на прибыль, является организация, которая выплатила дивиденды. Срок уплаты налога — не позднее 28 марта года, следующего за налоговым периодом (статья 287 НК РФ).

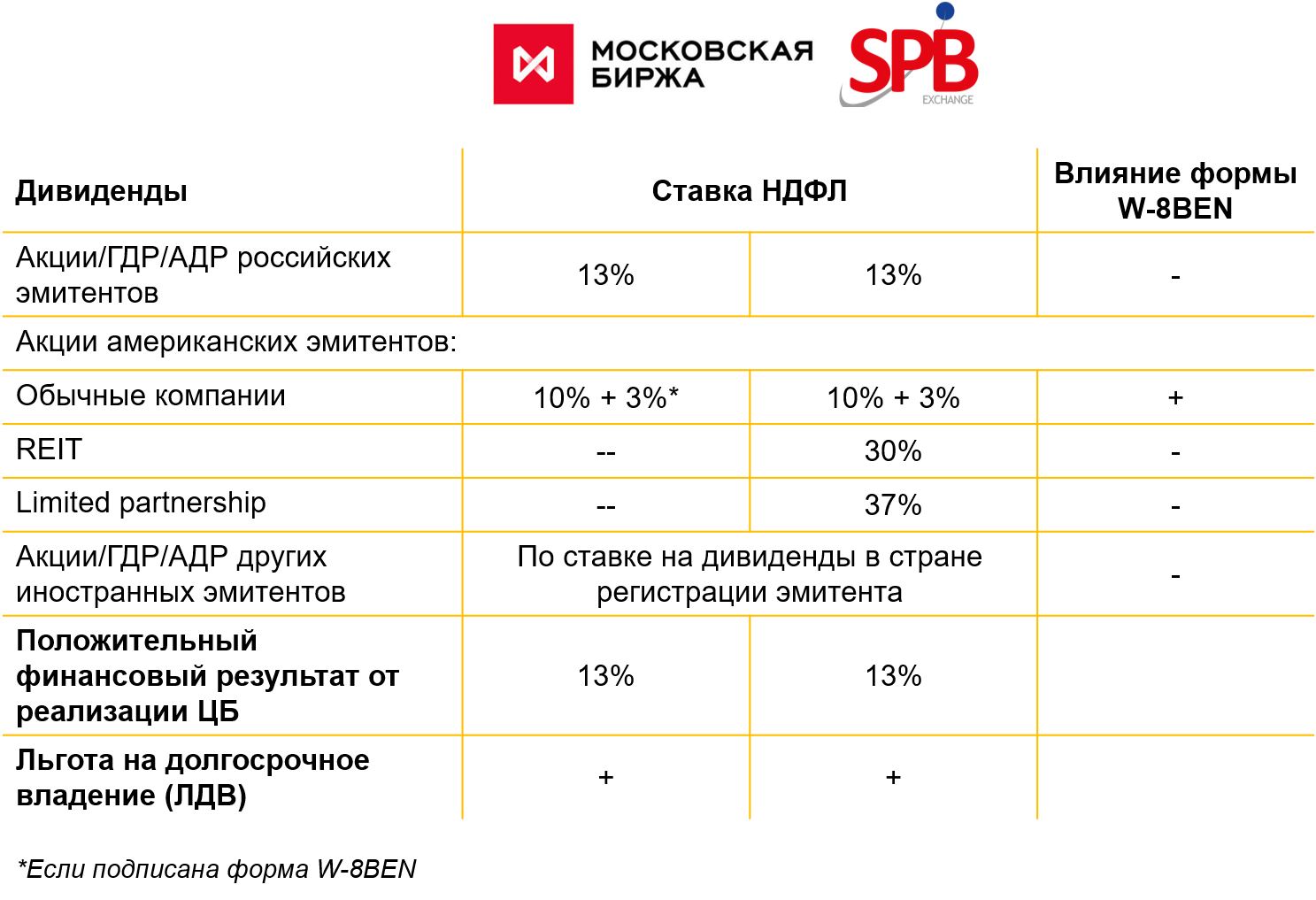

Налог на дивиденды от российских акций и W-8BEN

Классика вечна

«Учёт и контроль — вот главная экономическая задача»

(В.И. Ленин)

Единственный алгоритм, который не должен сбоить – это налогообложение российских акций. Начнём с основ.

Если человек прожил в России 183 дня и более, он – налоговый резидент (обратите внимание, гражданство не имеет значения, т.е. им может быть и гражданин Белоруссии, Украины, Казахстана, Китая, США и т.д.)

Если меньше 183-х дней – нерезидент (даже если он гражданин РФ).

Российский брокер по любым дивидендам (как от российских, так и иностранных акций) обязан выступать налоговым агентом, т.е. именно он обязан начислить и оттяпать в доход государства нужные проценты. По российским акциям в момент зачисления дивидендов на Ваш брокерский/расчётный счёт их обязаны обрезать на 13%. Если это не так, лучше перепроверьте и обязательно сообщите брокеру об ошибке, иначе нарвётесь на геморрой с заполнением декларации 3-НДФЛ и будете сами перечислять в бюджет эти 13%. Если же решите забить, будьте готовы ответить по статье 159 Уголовного кодекса РФ («Мошенничество»), а там есть и наказание вплоть до отправки в тюрьму. Оно Вам надо?

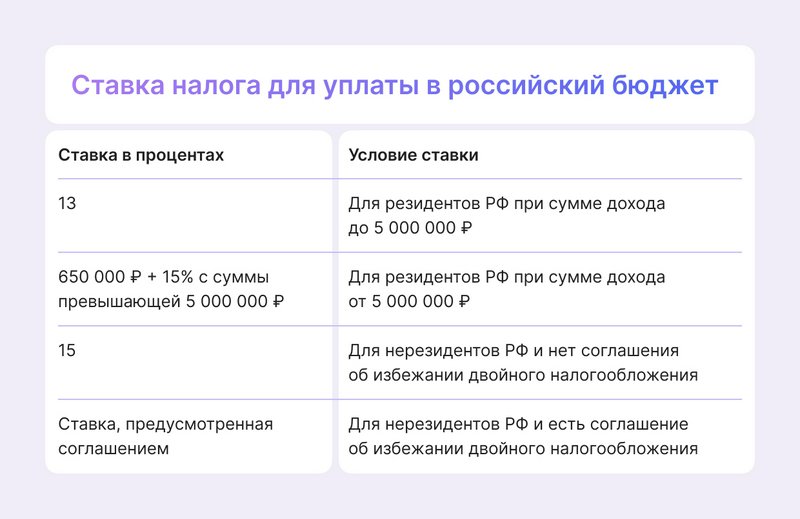

Ставка налога на дивиденды с российских акций для резидента 13%, для нерезидента – 15%.

А теперь по иностранным акциям.

Если Вы:

1) налоговый резидент России

2) клиент российского брокера

3) хотите купить акции американских (зарегистрированных в США) компаний, котируемых на санкт-петербуржской бирже,

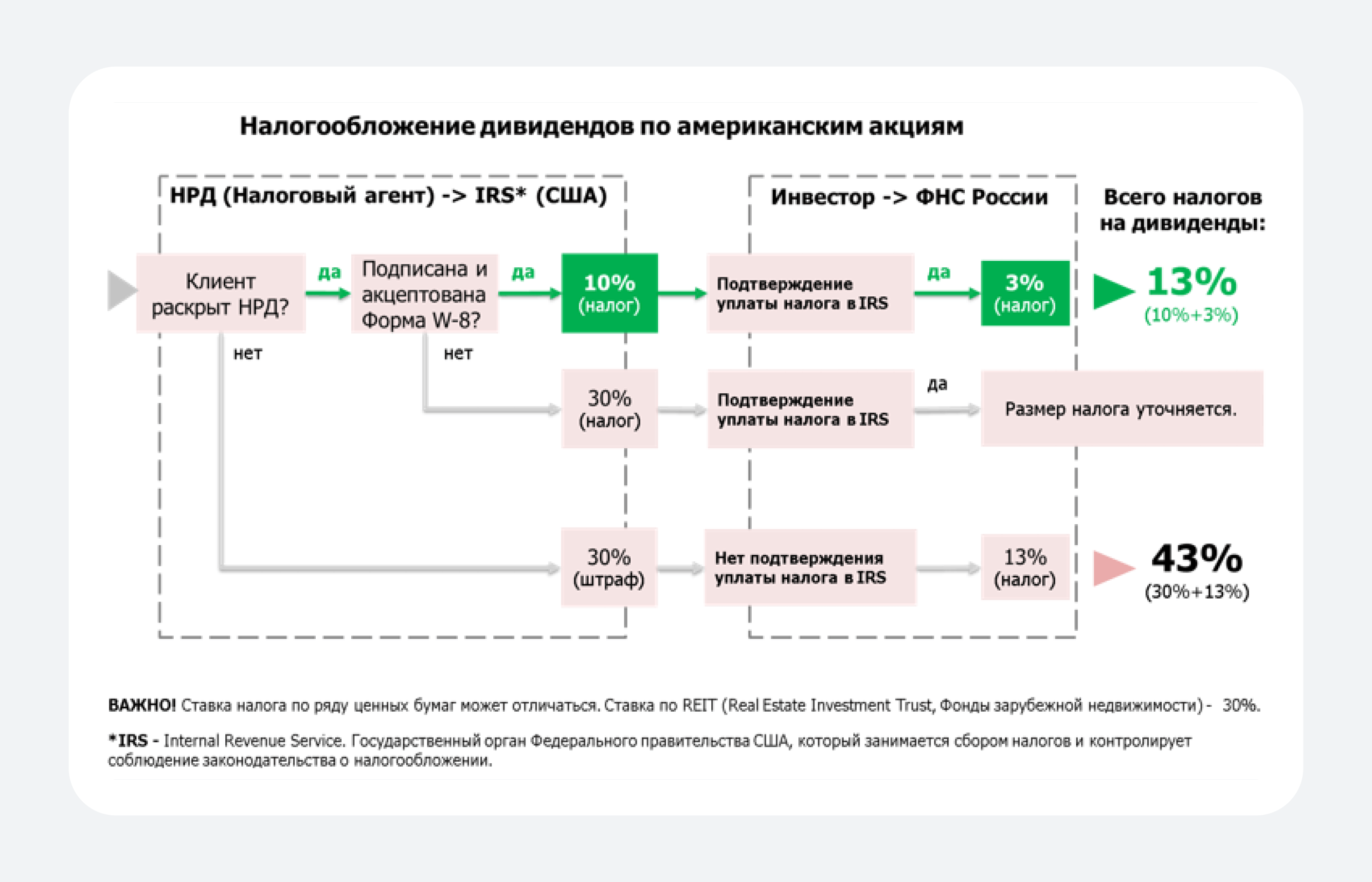

обязательно заполните и подтвердите у брокера форму W-8BEN!!! Без неё американский налог на дивиденды будет 30%, с нею – только 10%!

Если форма W-8BEN подписана инвестором уже после удержания налога с дивидендов в размере 30%, переплата возврату не подлежит.

Поскольку в России ставка налога на доход физического лица (НДФЛ) = 13%, оставшиеся 3% Вам придётся по умолчанию доплатить самостоятельно. Но есть и дружелюбные российские брокеры (например, Тинькофф), которые предлагают до конца января оставить на счёте нужную сумму, а они перечислят её сами: Вам останется только потом заполнить в личном кабинете ФНС декларацию 3-НДФЛ.

Итак, по российским дивидендам 13% должны отрезать сразу, по американским – 10% сразу, а 3% потом.

Но ведь в листинге биржи СПБ более 1.400 позиций и, помимо российских и американских, есть акции компаний из других стран: Германии (например, из листинга франкфуртской биржи), Бельгии, Ирландии, Израиля, Японии и т.д. Как по ним взимается налог?

И тут начинается самое интересное. Прямо сейчас все российские брокеры обкрадывают своих непутёвых клиентов. Где подвох и как защититься?

Что будет, если не сдать декларацию 3-НДФЛ?

Если декларация подана с опозданием, то с инвестора будет

взыскан штраф в размере 5% неуплаченной суммы налога в соответствии

с расчетом в декларации, но не более 30 % указанной суммы и не

менее 1000 рублей.

Для того чтобы торговать ценными бумагами через иностранного

брокера, нужно открыть иностранный брокерский счет. Движение

денежных средств, размещенных на счетах зарубежных банков,

контролируются налоговыми органами. Это происходит путем

автоматического обмена финансовой информацией о зарубежных

банковских счетах иностранных налоговых резидентов через систему

CRS (Common Reporting Standard).

Данная процедура направлена на выявление лиц, уклоняющихся от

уплаты налогов.

С 2018 года Россия также присоединилась к автоматическому обмену

информацией. ФНС стала направлять российским инвесторам требования

о предоставлении налоговых деклараций, документов и платежек,

подтверждающих уплату налогов по полученным на иностранные счета

доходам.

Если инвестор годами не декларировал доходы, получаемые на

заграничный счет, то помимо штрафа за не сданную в срок декларацию

к нему могут применить административные меры согласно КоАП РФ — за

нарушение валютного законодательства и УК РФ за уклонение

физического лица от уплаты налогов.

Подача декларации по налогу с дивидендов

Для того чтобы корректно выполнять свои налоговые обязанности, владельцы акций компаний, получающих дивиденды, должны регулярно подавать декларации по налогу с дивидендов.

Декларация по налогу с дивидендов подается в налоговый орган в электронном виде. Ранее налоговые декларации подавались в печатной форме, однако с развитием информационных технологий и переходом на электронное взаимодействие, декларации стали подаваться в электронном виде.

При подаче декларации необходимо указывать все полученные дивиденды за отчетный период. Для этого следует иметь подробные сведения о выплаченных дивидендах и исполнить все требования законодательства, касающиеся подачи налоговой декларации.

Важно помнить: декларация должна быть подписана электронной цифровой подписью для присвоения ей юридической силы. Подача декларации по налогу с дивидендов вовремя является важной составляющей добросовестного исполнения налоговых обязательств

Несоблюдение данного требования может повлечь за собой начисление пени и штрафов со стороны налоговых органов

Подача декларации по налогу с дивидендов вовремя является важной составляющей добросовестного исполнения налоговых обязательств. Несоблюдение данного требования может повлечь за собой начисление пени и штрафов со стороны налоговых органов

Что такое дивиденды и порядок их налогообложения

Дивиденды с акций — это часть прибыли компании, распределяемая

между акционерами. При выплате дивидендов с физического лица

удерживается налог на доход, который поступает в государственный

бюджет.

Как правило, НДФЛ удерживает налоговый агент — источник выплаты

доходов. В нашем случае налоговым агентом выступает брокер или

эмитент (тот, кто выпускает акции). В результате выплаты поступают

на счет инвестора за минусом налога.

Если в вашем инвестиционном портфеле есть иностранные бумаги, то

налог на дивиденды уплачивается в зарубежный бюджет. Налог

удерживает не российский брокер, а иностранный налоговый агент по

ставке той страны, в которой зарегистрирована

компания-эмитент.

Новые интервалы процентов по контролируемым сделкам

С 1 января 2024 года изменяются интервалы процентов по контролируемым сделкам ( НК РФ в ред. Закона 539-ФЗ).

Напомним, что по долговому обязательству, возникшему в результате сделки, признаваемой контролируемой сделкой, налогоплательщик вправе учитывать в доходах сумму процентов по фактической ставке, если фактическая ставка больше минимального значения интервала, указанного в НК РФ. По полученным займам, кредитам и иным долговым обязательствам в расходах признаются проценты по фактической ставке, если она менее максимального значения интервала, указанного в НК РФ. А если фактические проценты не укладываются в интервал, фактические проценты учитываются с учетом «рыночных цен» на проценты по долговым обязательствам ( НК РФ).

С 1 января 2024 года установлены следующие интервалы процентов по контролируемым сделкам по долговому обязательству, оформленному:

- в рублях, — от 10 до 150 % ключевой ставки ЦБ РФ. При этом минимальное значение интервала предельных значений процентных ставок, определенного в соответствии с настоящим подпунктом, не может быть менее 2 % (т.е., например, при ставке ЦБ РФ 16%-не менее 2% годовых);

- в евро, — от 1 % до ставки €STR в евро, увеличенной на 7 процентных пунктов;

- в китайских юанях, — от 1 % до ставки SHIBOR в китайских юанях, увеличенной на 7 процентных пунктов;

- в фунтах стерлингов, — от 1 % до ставки SONIA в фунтах стерлингов, увеличенной на 7 процентных пунктов;

- в швейцарских франках или японских иенах, — от 1 % до ставки SARON в швейцарских франках или TONAR в японских иенах, увеличенной на 5 процентных пунктов;

- в иных валютах — от 1 % до ставки SOFR в долларах США, увеличенной на 7 процентных пунктов.

Новые правила налогообложения дивидендов

С 2024 года вступят в силу новые правила налогообложения дивидендов, которые непосредственно затронут акционеров и компании, выплачивающие дивиденды. Эти изменения носят комплексный характер.

Согласно новым правилам, ставка налога на дивиденды будет изменена и составит 15%. Ранее ставка составляла 13%. Такое решение принято в связи с изменением налоговой политики и необходимостью дополнительных источников доходов для государственного бюджета.

Также следует отметить, что налог на дивиденды будет начисляться только на фактически выплачиваемую сумму дивидендов. Ранее налог начислялся на налоговую базу, которая включала в себя номинальную стоимость дивидендов и сумму налога.

Новые правила также предусматривают возможность получения налоговых вычетов на уплаченный налог на дивиденды. Это позволит компаниям снизить свои налоговые обязательства и сделать выплаты дивидендов более привлекательными для акционеров.

Сумма дивидендов, получаемых физическими лицами, также подлежит налогообложению по новым правилам. Однако ставка налога на дивиденды для физических лиц остается без изменений и составляет 13%.

В целом, новые правила налогообложения дивидендов направлены на повышение прогрессивности налоговой системы и создание более благоприятных условий для развития бизнеса в России. Однако, перед принятием решений о выплатах дивидендов, компаниям рекомендуется оценить эффект от изменения налоговой нагрузки на свою финансовую деятельность.

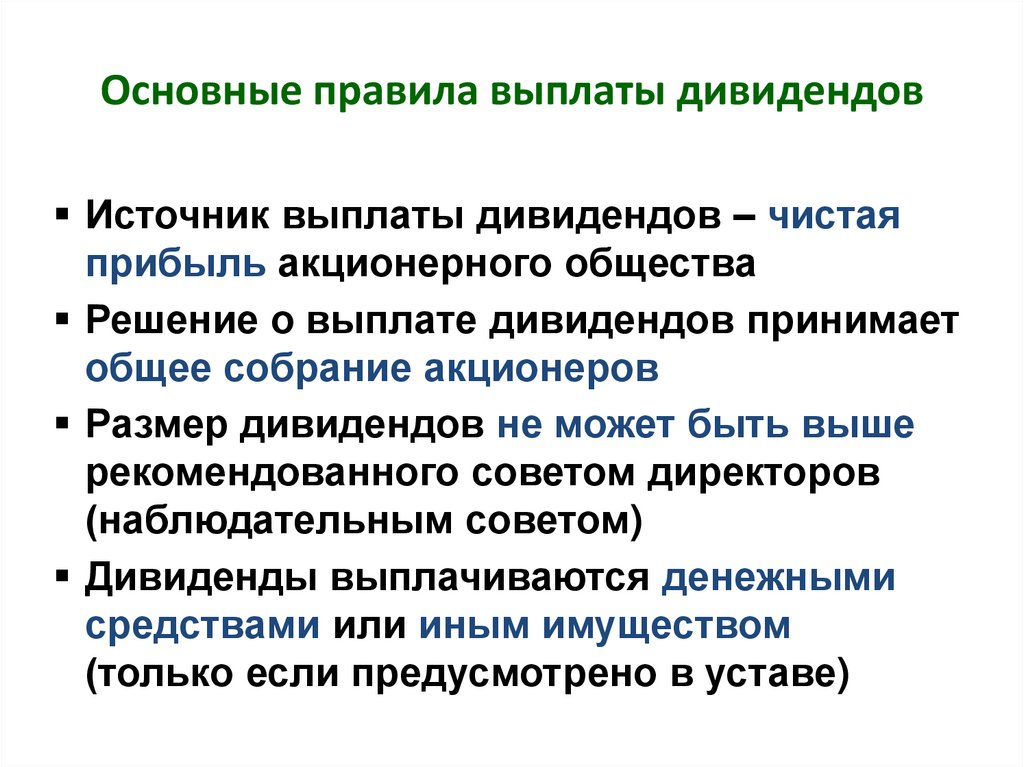

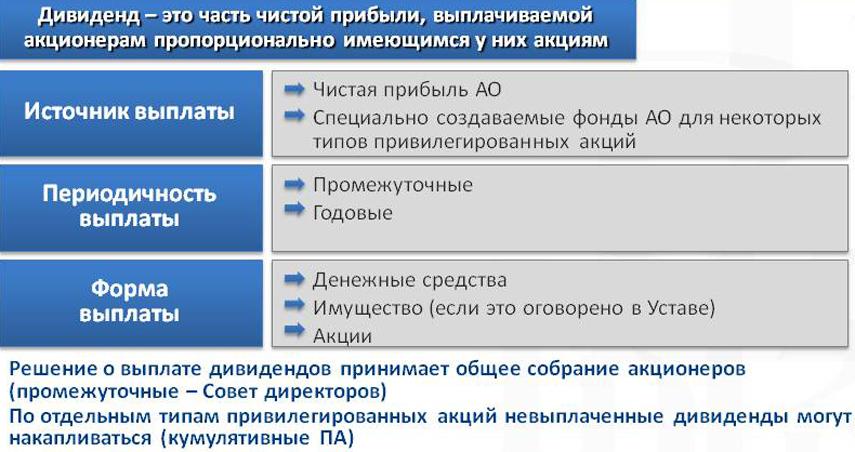

Основания для выплаты

Основанием для выплаты дивидендов является либо решение собственника компании или протокол собрания участников его. Поэтому, для принятия этих документов необходимо собрать собственников компании. К самому собранию также нужно подготовить бухгалтерскую отчетность за соответствующий период, в которой будет установлен факт получения хозяйствующим субъектом прибыли.

Нужно помнить, что решение о выплате дивидендов принимается не руководством фирмы, а ее собственниками, которых к тому же может быть более одного человека.

Так как годовая отчетность представляется в контролирующие органы не позднее 31 марта, то собрание проводится в период с 01 марта по 30 апреля следующего после отчетного года.

Решение или протокол, в которых отражается воля собственников по вопросу выплаты таких доходов, должно обязательно содержать:

- Год, за который будет осуществляться такая выплата.

- Часть прибыли, которую собственники направили на выплату дивидендов.

- В какой форме будут осуществляться выплаты, а также их график с указанием окончательного срока осуществления таких выплат.

Внимание! При этом в решении или протоколе достаточно указать только общую сумму дивидендов к выплате. Связано это с тем, что порядок распределения их определяется в уставе компании или пропорционально доли участия каждого собственника.

Уменьшение налога на дивиденды за счет формы W-8BEN

Конвенция об избежании двойного налогообложения действует между

Россией и Соединенными Штатами с 1 января 1994 года. Благодаря

этому с российских граждан — нерезидентов США могут удерживать

налог по сниженной ставке.

Для этого нужно подписать форму W-8BEN, из которой будет

понятно, что вы — налоговый резидент РФ.

Используя форму, вы можете уменьшить только налог на

дивиденды с американских акций. К доходу от продажи акций

США это отношения не имеет, поскольку НДФЛ по ставке 13% взимает

брокер.

Государство Соединенных Штатов Америки удерживает налог на

дивиденды по одной из двух ставок:

1) 10% — с резидентов РФ, подписавших форму W-8BEN;

2) 30% — с российских инвесторов без W-8BEN.

Выплаты поступают на ваш ИИС или брокерский счет за минусом

налогов, которые идут в пользу Америки.

Американские компании выплачивают дивиденды по ценным бумагам в

долларах США. В России НДФЛ с дивидендов зарубежных акций платится

в рублях по ставке Центробанка на дату зачисления дохода.

Поделимся примером из практики:

К нам обратился инвестор Олег С. с вопросом, правильно ли с него

удержан налог на дивиденды с американских акций и нужно ли что-то

платить в России? Он рассказал, что в начале 2021 года купил акции

компании США. Брокер предложил ему подписать форму W-8BEN, что он и

сделал.

Клиент загрузил в онлайн-сервис НДФЛка.ру

документы, которые ему предоставил брокер — отчет и форму 1042-s,

содержащие информацию о доходах и удержанном в США налоге.

Налоговый эксперт тщательно изучил документы и выяснил

следующее:

20 октября 2021 года американская компания начислила Олегу

дивиденды в размере 2 000 долларов США, а 31 октября, при выплате

на счет, удержала 10% налога: 2 000 $ * 10% = 200 $. В тот же день

на счет Олега поступило 1 800 долларов США (2 000$ — 200 $).

С формой W-8BEN налог удержан правильно. Далее

специалист сделал следующий расчет:

Обменный курс ЦБ рубля к доллару на 31 октября — 70 рублей.

НДФЛ на дату зачисления дивидендов по российской ставке:

(2 000 $ * 70 рублей) * 13% = 18 200 рублей.

В США удержано и уплачено в бюджет Америки 200 $ налога. В

переводе на рубли: 200 $ * 70 рублей = 14 000 рублей. Эту сумму

можно зачесть.

НДФЛ с дивидендов к доплате в российский бюджет — 4 200 р. (18

200 р. — 14 000 р.).

На основании расчетов эксперт сделал вывод:

Если бы Олег не подписал форму, то американская сторона удержала

бы с него 30% налога — (2 000 $ * 30%) = 600 $, в переводе на рубли

— 42 000 р. (600 $ * 70 р.). В итоге, с подписанной формой,

экономия налога составила 23 800 р. (42 000 р. – 18 200 р.).

Налог снизить нельзя, если в инвестиционном

портфеле физического лица есть бумаги фондов недвижимости REIT и

партнерств с ограниченной ответственностью MLP (обычно в отчете

брокера в конце названия бумаги MLP стоят буквы CO или Inc.).

Ставка налога на дивиденды с таких бумаг: 30% — с акций REIT и

37% — с акций MLP, независимо от того, подавали вы W-8BEN или нет.

Если с вас удержали 30 или 37%, то в России платить ничего не

нужно.

Налог с операций с иностранными ценными бумагами

Оптимальный вариант налоговой ставки, по которой можно

уплачивать налог с иностранных дивидендов за рубежом — подписанный

между странами договор (Конвенция). А при получении дивидендов от

американских компаний рекомендуется заполнять специальную форму

W-8BEN, которая поможет значительно сократить расходы по

налогу.

В форме надо подтвердить статус резидента России. Без одобрения

этого формуляра к вам будет применяться повышенная ставка налога. И

даже когда ваш статус резидента РФ подтвердится, возврат уплаченных

налогов сделать нельзя.

Представить декларацию о доходах, полученных в 2022

году, необходимо не позднее 2 мая 2023 года.

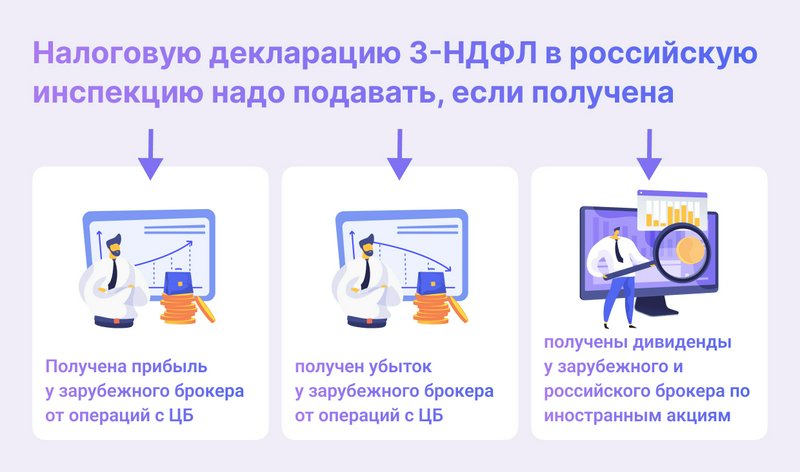

Налоговую декларацию 3-НДФЛ в российскую инспекцию нужно

подавать в обязательном порядке, если:

- получена прибыль у зарубежного брокера от

операций с ЦБ; - получен убыток у зарубежного брокера от операций

с ЦБ; - получены дивиденды у зарубежного и российского

брокера по иностранным акциям.

Если вы покупали ценные бумаги, но в отчетном периоде их не

продавали, то декларировать эти данные не нужно.

Срок уплаты налога — не позднее 15 июля года,

следующего за отчетным. Так как в 2023 году 15 июля выпадает на

выходной день, то в такому случае действует перенос даты, то есть в

2023 году необходимо уплатить налог не позднее 17 июля 2023

года.

Не торопитесь платить налог на акции и дивиденды раньше, чем

сдадите декларацию. Подайте сначала в инспекцию отчет и документы,

которые налоговый инспектор проверит и, в случае обнаружения

ошибок, поправит итоговую сумму налога.

Какие документы нужно подавать вместе с 3-НДФЛ, как не допустить

досадных ошибок, вам расскажут наши налоговые консультанты.

Пару слов в завершение

Отмечу, что Минфин еще осенью 2021 году опубликовал трехлетний план развития налоговой политики «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2022 год и плановый период 2024 и 2024годов». Изменения (их более пятисот), которые планируют чиновники в своем докладе, уже коснулись или еще коснутся не только участников бизнес-сообщества, но и простых граждан.

Например, все чаще мы слышим о дискуссиях в правительстве и Государственной Думе по вопросам ставки НДФЛ с доходов нерезидентов. Это может коснуться фрилансеров, покинувших нашу Родину.

7 февраля 2024 года Интерфакс сообщил, что Минфин отказался от идеи ввести 30% НДФЛ для нерезидентов на удаленке. Если эта идея будет принята, то положение таких сотрудников не изменится. Но при этом в обновленную редакцию поправок в НК РФ добавлен ряд случаев, в которых следует применять ставку налога в размере 30%.

Помимо этого, в настоящее время ведется разработка законопроекта о запрете налоговым нерезидентам заключать трудовые договоры с российскими работодателями об удаленной работе по ряду специальностей.

Когда грядут такие изменения? Не известно, но готова предположить, что в ближайшем будущем. А значит – есть смысл вспомнить один очень неплохой афоризм: «Будущее принадлежит тем, кто готовится к нему сегодня» – Малкольм Икс.

Налоговый кодекс РФ и договоры за нас

Почему именно 10% составляет американский налог на дивиденды для резидентов РФ? Что мешает американцам доить с нас на 15-20-25-30% больше, ведь так удобно нагадить всем нам дополнительными санкциями? Или нельзя?!

Нельзя! Потому что в России и США существуют на этот случай налоговые кодексы, а также (для роста взаимных инвестиций) подписано соглашение об избежании двойного налогообложения (СоИДН) от 17.06.1992. Именно оно определяет ставку 10% и не позволяет налагать санкции на нашу прибыль.

Детали в студию. В случае разборок с брокером, финансовым омбудсменом или в суде, нам потребуется вся 232-я статья Налогового кодекса, но для начала взглянем на её первый пункт. Итак, НК РФ (часть вторая) от 05.08.2000 N117-ФЗ (ред. от 29.12.2020) (с изм. и доп., вступ. в силу с 10.01.2021) ст.232 п.1: «Фактически уплаченные физическим лицом – налоговым резидентом РФ за пределами РФ в соответствии с законодательством других государств суммы налога с доходов, полученных в иностранном государстве, не засчитываются при уплате налога в РФ, если иное не предусмотрено соответствующим международным договором …»

А вот как раз иное и предусматривают такие международные договоры – СоИДН.

Список стран, с которыми у России есть соглашения об избежании двойного налогообложения, размещён на официальном сайте ФНС по адресу https://www.nalog.ru/rn77/about_fts/inttax/mpa/dn/

Таким образом, если Вы российский резидент и клиент российского брокера, имеете подтверждённую форму W-8BEN и купили иностранную акцию (т.е. акцию компании не из РФ или США) в надежде получить дивиденды, то для их защиты используйте НК РФ ст.232 и СоИДН с соответствующей страной.

Ставки налога на дивиденды

| Год | Ставка для налогового резидента РФ | Ставка для нерезидента РФ |

|---|---|---|

| 2024-2025 | 13% | 15% |

| 2026-2027 | 15% | 20% |

| 2028 и далее | 20% | 20% |

Важно отметить, что ставка налога для налоговых резидентов РФ устанавливается ниже, чем для нерезидентов. Также, для определенных категорий инвесторов, например, физических лиц, имеются льготы и возможность применения более выгодных ставок

Ставки налога на дивиденды могут изменяться в зависимости от законодательных изменений и экономической ситуации в стране. Перед инвестированием необходимо тщательно изучать актуальный законодательный и налоговый режим, а также консультироваться с профессионалами в данной области.

Соглашения об избежании двойного налогообложения в России

Россия подписала соглашения об избежании двойного налогообложения со многими странами в целях предотвращения двойного налогообложения и развития экономического сотрудничества. Эти соглашения предусматривают правила определения того, какая страна имеет преимущественное право облагать налогом определенные виды доходов. Кроме того, в них предусмотрены механизмы, облегчающие двойное налогообложение, такие как налоговые льготы или освобождение от налогов.

В соответствии с российскими соглашениями об избежании двойного налогообложения иностранные резиденты, получающие доход из российских источников, могут иметь право на пониженные налоговые ставки или освобождение от уплаты налогов в России. Аналогичным образом, российские резиденты, получающие доход из иностранных источников, могут воспользоваться сниженными налоговыми ставками или освобождениями от уплаты налогов в иностранном государстве.

Эти договоры также способствуют обмену информацией между налоговыми органами разных стран. Такой обмен помогает предотвратить уклонение от уплаты налогов и обеспечивает соблюдение налогового законодательства обеих юрисдикций.

В каком случае нельзя выплатить дивиденды

Законодательством определены условия, при которых организация имеет право осуществлять своим собственникам выплаты дивидендов:

- Сумма чистых активов превышают его собственный капитал и резервный капитал. — Данное условие необходимо соблюдать как до осуществления выплаты, так и после ее осуществления.

- Задолженность учредителей по формированию уставного капитала должна быть полностью погашена, то есть он должен быть оплачен в полном объеме.

- Прошла выплата полной стоимости доли участия выбывшему участнику.

- Если у компании отсутствуют признаки банкротства или в отношении нее не ведется уже данная процедура.

Важно! Выплату дивидендов можно осуществлять, если все условия соблюдены. В противном случае руководство компании должно отказать своим собственникам в выплате дивидендов.

Как правильно заполнить налоговую декларацию

Заполнение налоговой декларации может быть сложным процессом, но следуя простым шагам, вы сможете справиться с этой задачей. Вот шаги, которые вы должны выполнить, чтобы правильно заполнить налоговую декларацию:

Соберите необходимые документы. Это включает в себя все формы, которые вы получили от работодателя или от банка, а также документы о ваших доходах, расходах и налоговых вычетах.

Внимательно прочитайте инструкции. Убедитесь, что вы понимаете, как заполнять каждую секцию декларации и какие документы вам нужно приложить.

Заполните персональную информацию. Укажите свое полное имя, адрес и социальное страховое номер. Убедитесь, что все данные введены правильно и без ошибок.

Внесите информацию о доходах. Укажите все источники дохода, включая заработную плату, сбережения и инвестиции. Внесите информацию о ваших дивидендах и иных доходах от инвестиций.

Укажите расходы и налоговые вычеты. Рассмотрите возможные налоговые вычеты, которые вы можете применить, и внесите соответствующую информацию в декларацию. Это может включать вычеты на ипотеку, образование или медицинские расходы.

Проверьте всю информацию

Прежде чем отправить декларацию, убедитесь, что все данные введены без ошибок и что вы не упустили ничего важного.

Не забудьте, что правила заполнения налоговых деклараций могут меняться, поэтому всегда проверяйте последние инструкции и консультируйтесь со своим налоговым консультантом. Правильное заполнение налоговой декларации поможет избежать неприятностей со стороны налоговой службы и уверенно пройти процесс уплаты налогов.