Можно ли продлить срок?

Да, такая возможность есть. Для этого нужен документ, подтверждающий признание долга. Таким документом может быть:

- Дополнительное соглашение к договору

- Претензия кредитора и ее признание должником

- Акт сверки

Обязательными реквизитами такого документа должны быть:

- Сумма долга на момент составления документа.

- Дата возникновения долга.

- Реквизиты договора, по которому образовался долг и данные соответствующих ему первичных документов.

- Подписи обеих сторон. Документ, подписанный одной стороной, не продлевает срок исковой давности!

- Признание долга должником. Дополнительная фраза в акте сверки, что организация признает факт наличия долга и обязуется его уплатить в срок до такого то числа поможет избежать недопонимания с проверяющими.

- Подписание такого документа уполномоченным на это лицом. Подписи главного бухгалтера/юриста/ведущего менеджера, без наличия должным образом оформленной доверенности, будет не достаточно.

Дополнительно можно и лучше бы указать:

- новые сроки погашения долга;

- суммы и порядок уплаты штрафных санкций за несвоевременную уплату;

- перечень документов, подтверждающих полномочия подписантов;

- дату и номер претензии, если вы отвечаете на нее.

К любому из этих документов должен прилагаться первичный договор, исходя из работы по которому и образовался долг, накладные или акты, платежные поручения и т.п.

Когда налоговая признает долги безнадежными

Фактическое списание задолженности по налогам на основании признания их безнадежными может быть осуществлено ФНС в следующих случаях:

- Признание банкротства. Данное условие распространяется как на обычного человека, так и на лиц, зарегистрированных в качестве индивидуальных предпринимателей. Основным фактором для списания налогов выступает отсутствие у человека ценного имущества, которое могло бы быть реализовано с целью погашения долга.

- Смерть физического лица, либо объявление гражданина умершим в судебном порядке.

- Принятие судом акта, на основании которого представители ФНС теряют возможность взыскания налоговых платежей по причине окончания периода, выделенного законом для взыскания.

Правом на обращение в суд с целью признания задолженности безнадежными к взысканию обладает как налогоплательщик, так и налоговая инстанция. Заинтересованному лицу необходимо будет предоставить полный комплект подтверждающих документов.

Как списать долги перед пенсионным фондом?

Пенсионный фонд может признавать безнадежными к взысканию финансовые санкции и списывать их.

Постановлением Правления ПФР от 28.08.2017 № 600п утвержден порядок списания финансовых санкций, согласно которому списание производиться на основании принятого решения о признании их безнадежных к взысканию.

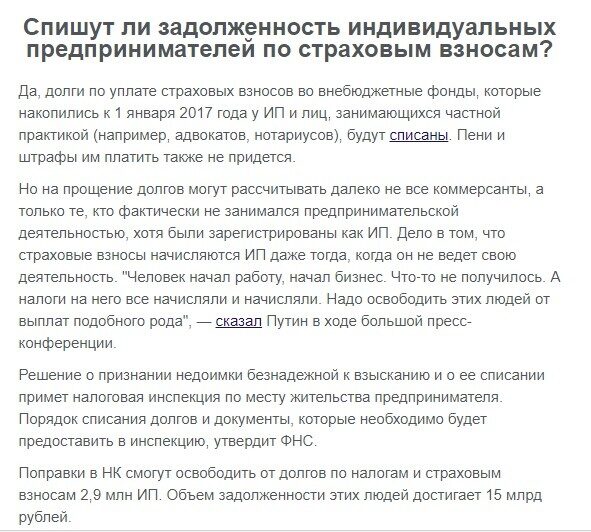

Согласно ст. 11 ФЗ от 28.12.2017 № 436, безнадежными к взысканию и подлежащих списанию признаются недоимки по страховым взносам во внебюджетные фонды РФ за периоды, которые истекли до 01.01.2017, числящиеся за ИП и иными лицами, занимающимися частной практикой. Решение принимается налоговой.

Откуда берется налог и почему?

Налоги платят с доходов. Если кредитор «прощает» долг или иным способом не взыскивает его — это считается доходом.

Срок, в течение которого можно взыскать коммерческий долг — три года. Начинает считаться в первый день просрочки оплаты (ст.196 ГК РФ). Когда срок исковой давности истекает, кредитор уже не может взыскивать долги, и такие долги можно не возвращать. Однако, платить все-равно придется.

В момент истечения срока исковой давности задолженность становится «с истекшим сроком исковой давности», а в просторечии «просроченной». Просроченные долги — это доход компании, ведь деньги вы получили, а возвращать их уже не требуется. С таких доходов нужно уплатить:

- налог по УСН (п.1 ст. 346.15 НК РФ);

- или налог на прибыль (п. 18 ст. 250 НК РФ).

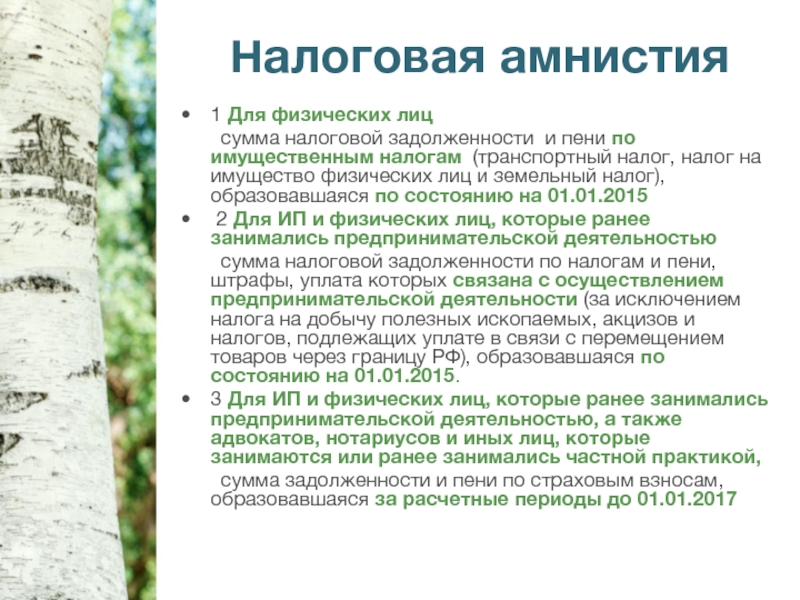

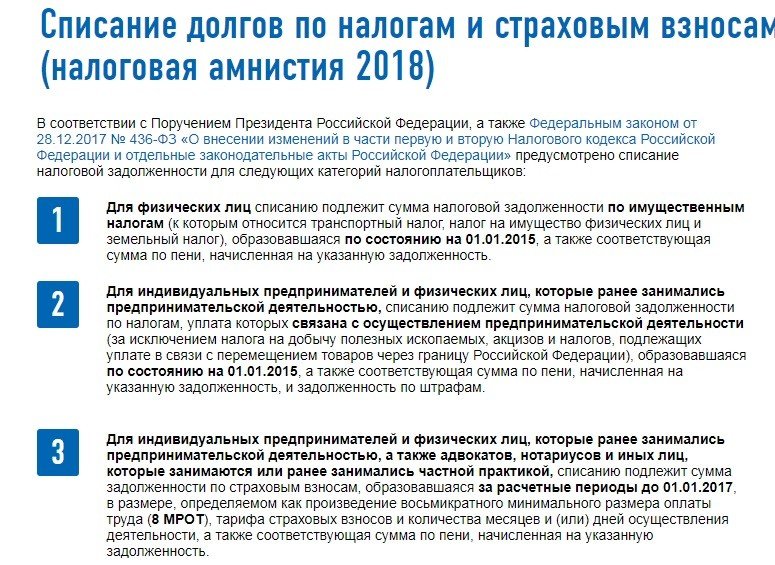

Особенности списания задолженности по налоговой амнистии

Механизм списания налоговой задолженности по амнистии запускается на основании специального федерального закона (так, в 2018 году долги списывались по ФЗ-436 от 28.12.2017 г.). Налоговая амнистия предусматривает, что долги списываются в автоматическом режиме, т.е. налогоплательщикам не нужно совершать каких-либо действий (направлять заявления, посещать налоговую инспекцию и т. д.). При этом положения распространяют свое действие на те долги, которые признаются просроченными.

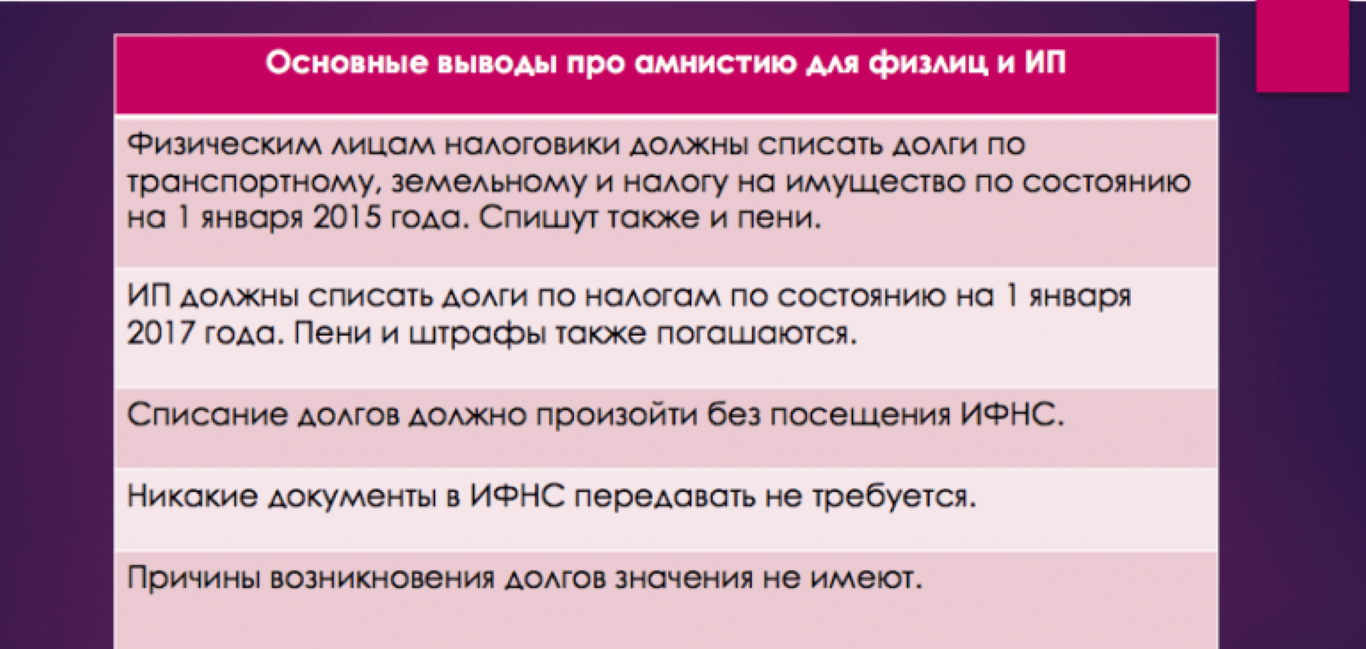

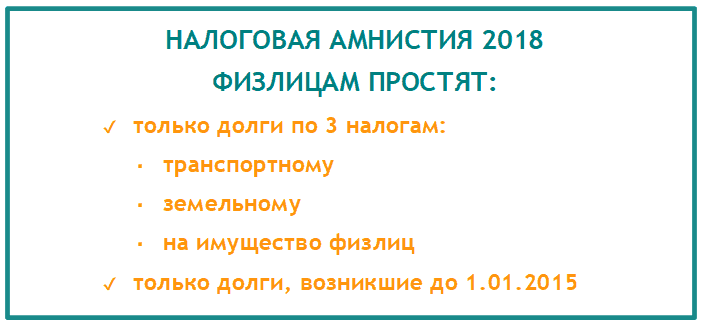

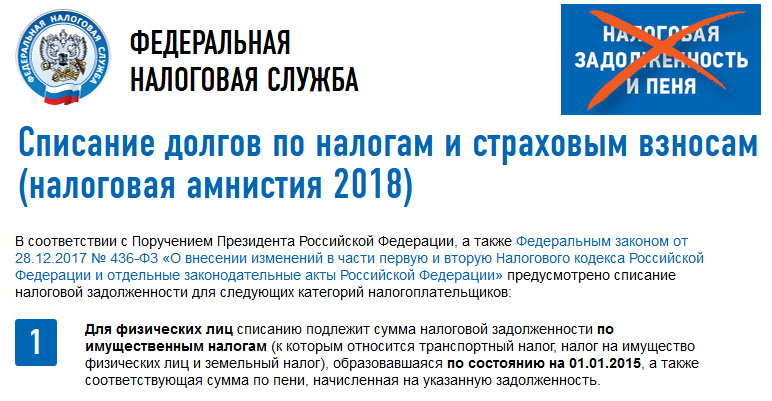

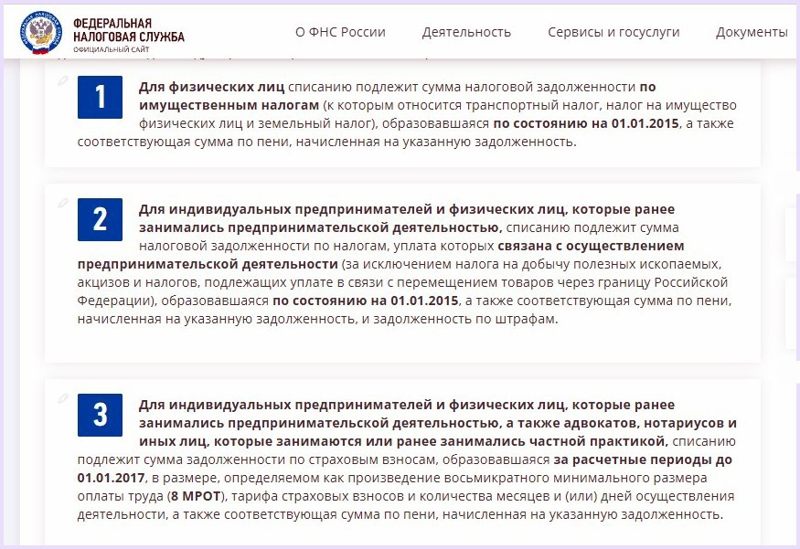

В 2018 году амнистия позволяла списать налоги, сформированные на 1.01.15 г. Для физических лиц списывались следующие категории долгов:

- по налоговым платежам за транспорт;

- по налоговым платежам за имущество;

- по налоговым платежам за землю.

В 2019 году информации о планах по проведению налоговой амнистии не было. Поэтому, если у вас есть необходимость в том, чтобы списать налог, нужно или использовать другие способы, или ждать принятия решения о начале амнистии.

Списание налоговых долгов ИП

Списание долгов по налогам путем инициирования процедуры банкротства нередко является единственно верным вариантом для индивидуального предпринимателя, который больше не может отвечать по своим финансовым обязательствам.

Закон устанавливает единый период исковой давности по налоговым долгам ИП — 3 года. Однако необходимо помнить, что даже после истечения этого периода задолженность все равно останется за гражданином. Налоговые органы будут постоянно направлять требования об оплате.

В данном случае освобождение предпринимателя от налоговых обязательств можно назвать ключевым преимуществом банкротства. При наличии каких-либо имущественных активов, они могут быть выставлены на торги. Вырученные денежные средства пойдут на оплату долга, включая и налоговые обязательства. Оставшаяся же часть долга будет списана.

Еще одно важное преимущество банкротства ИП — возможность списания долгов по налогам даже в том случае, если ФНС уже обратилась в суд, а все документы на взыскание были направлены судебным приставам. Если арбитраж признает заявление о банкротстве обоснованным, все ранее инициированные исполнительные производства будут официально остановлены

Как будет происходить уплата налогов граждан за 2022 год

Если у гражданина нет обязанности по уплате НДФЛ, он должен уплатить за 2022 год только имущественные налоги — налог на имущество физлиц, транспортный и земельный налоги. Срок уплаты всех перечисленных налогов за 2022 год – не позднее 1 декабря 2023 года. При этом не позднее, чем за 30 дней до наступления срока платежа налоговая инспекция должна направить гражданину налоговое уведомление с указанием суммы налогов, подлежащих перечислению на ЕНС в качестве ЕНП (п. 2 ст. 52 НК РФ). Получив данное уведомление, гражданин должен перечислить необходимую сумму на свой ЕНС.

Списание денег с ЕНС граждан будет производиться последовательно, в следующей очередности (п. 8 ст. 45 НК РФ):

- недоимка по НДФЛ начиная с наиболее раннего момента ее возникновения;

- НДФЛ – с момента возникновения обязанности по его перечислению налоговым агентом;

- недоимка по иным налогам, сборам, страховым взносам начиная с наиболее раннего момента ее возникновения;

- иные налоги, авансовые платежи, сборы, страховые взносы – с момента возникновения обязанности по их уплате и перечислению;

- пени;

- проценты;

- штрафы.

Таким образом, в первую очередь с налогового счета граждан спишут долг по НДФЛ (при наличии такового), затем сам НДФЛ (в случае необходимости), а потом уже имущественные налоги за 2022 год.

Перечисляя в 2023 году на свой ЕНС имущественные налоги, указанные в уведомлении, граждане должны учитывать и не уплаченный за 2022 год НДФЛ. Следовательно, переводимая на счет денежная сумма должна «перекрывать» и сами имущественные налоги, и возможную недоимку по НДФЛ, образовавшуюся к 15 июля 2023 года.

С учетом всего вышесказанного для уплаты налогов за 2022 год гражданам необходимо:

- дождаться налогового уведомления из налоговой службы;

- до 1 декабря 2023 года перечислить в бюджет итоговую сумму, указанную в уведомлении;

- при перечислении денег обязательно учесть возможную задолженность по НДФЛ (например, при продаже имущества);

- проконтролировать состояние своего ЕНС в на сайте ФНС.

Все остальное налоговики сделают самостоятельно, списав с ЕНС необходимую сумму в счет уплаты всех полагающихся налогов.

Как списать долги ИП по налоговой амнистии

Фискальная амнистия продолжает действовать для предпринимателей и в 2024 году. Долги списывает ФНС. Узнать о том, какое решение в вашем отношении вынесла налоговая, можно на её официальном сайте в личном кабинете, либо при помощи запроса в орган по месту прописки.

Кому доступна налоговая амнистия

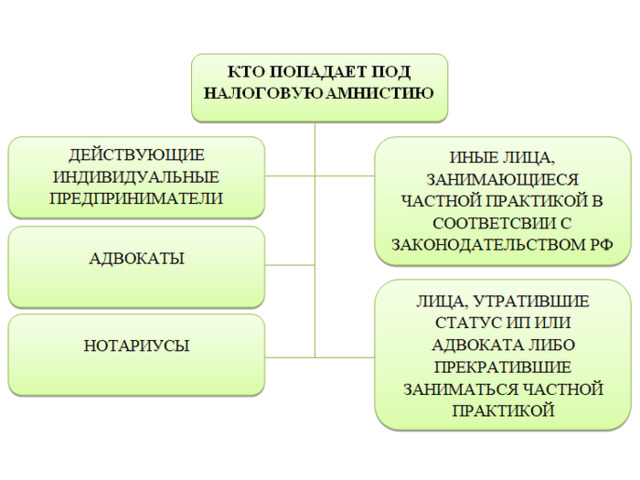

Это физические лица, действующие и закрытые ИП, граждане, которые вели частную практику, например, адвокаты. Закрывать ИП для того, чтобы попасть под амнистию, нет необходимости. Если задолженность возникла по налогам физлица и ИП, есть возможность списать их одновременно.

Какие долги позволяет списать амнистия

Налоговая амнистия поможет избавиться не от всех задолженностей. Если физлица могут списать транспортный, земельный и имущественный налоги, то у ИП есть некоторые ограничения.

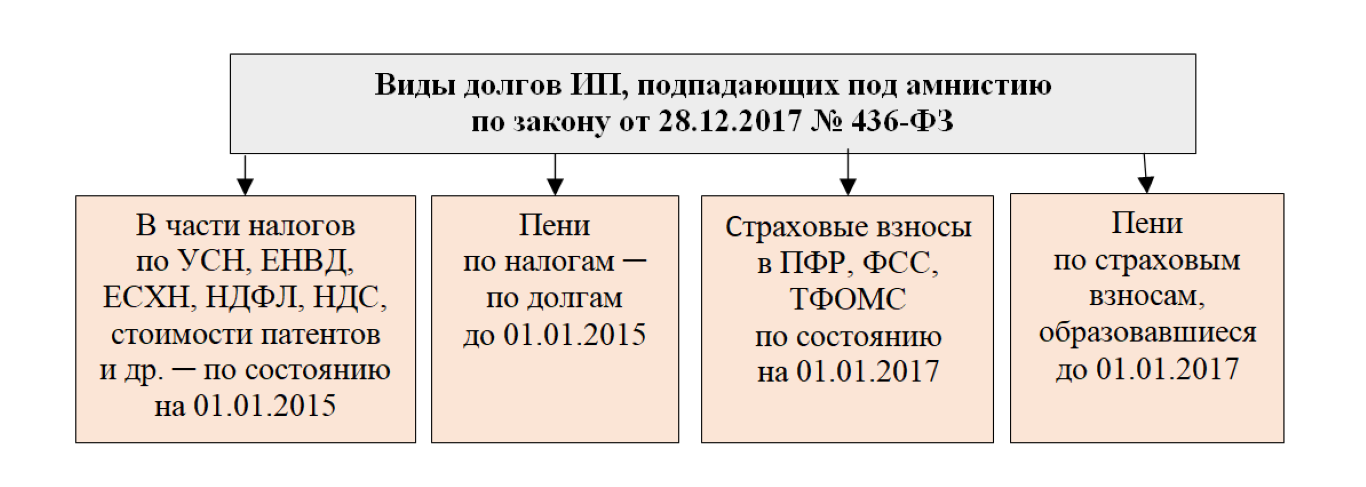

Да, налоги, пени и штрафы предпринимателей будут списаны, но не все. Исключениями являются таможенные сборы, акцизные платежи и налог на добычу полезных ископаемых.

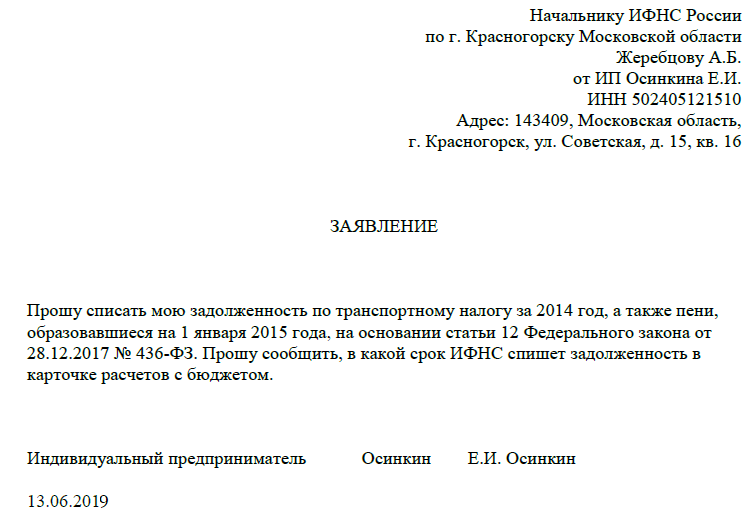

Согласно статье 12 Закона №436-ФЗ, предприниматели могут освободиться от долгов по упрощённой системе налогообложения, единого налога на вменённый доход, а также налога на имущество, землю, прибыль, НДС. ФНС проверит налоговый режим самостоятельно.

Однако не все долги признаются безнадёжными. Не спишут долги, которые уже взыскали по постановлению налоговой инспекции, приказу или решению суда.

Важно знать, что амнистия распространяется только на долги (штрафы, пени) по налогам, которые возникли до 1 января 2015 года. Если же задолженности возникли после этой даты, их взыскивают стандартно

Есть ли какие-то ограничения по сумме списаний? Нет, размер долга не имеет значения.

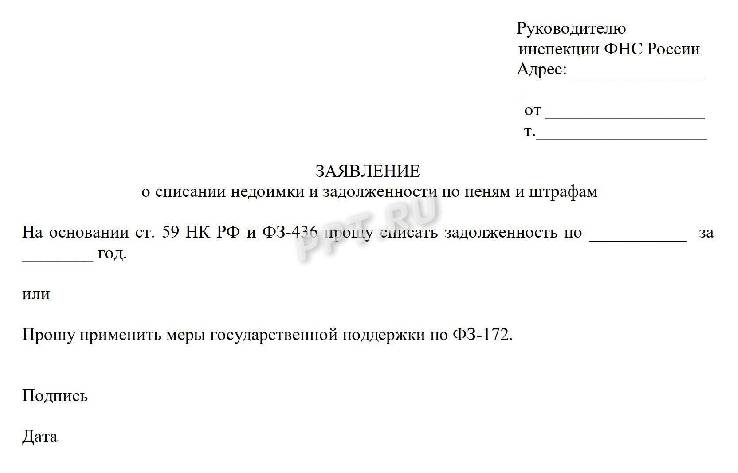

Как налоговая списывает долги? Как уже было сказано, чтобы списать долги, предпринимателю нет необходимости писать заявление. Решение о списании принимает особая комиссия налоговой инспекции. Однако о радостном событии ФНС предпринимателей не уведомляет, следить за начислением долгов они должны самостоятельно.

Особенности списания страховых взносов

Налоговая амнистия затрагивает и долги по взносам в ПФР, ФСС и ФОМС. Они списываются как для закрытых, так и для действующих индивидуальных предпринимателей. Однако стоит знать, что задолженность по взносам на сотрудников не списывается. Подавать заявление также необязательно, сумма долга не имеет значения.

Какие долги можете списать вы? Спросите юриста!

Понятие налоговой давности

Под сроком налоговой давности обозначается период, на протяжении которого ФНС может взыскать образовавшуюся задолженность в принудительном порядке. Отсюда следует, что налоговики могут взыскать с должников задолженность лишь в том случае, если обращение в суд произошло до истечения предусмотренных законом временных интервалов. Однако здесь есть один нюанс. Срок налоговой давности устанавливается для привлечения нарушителей к ответственности. Основные положения по этому вопросу раскрываются в ст. 113 Налогового Кодекса РФ. Это означает, что к человеку/организации, нарушившим порядок уплаты налогов не могут применяться карательные санкции, предусмотренные положениями КоАП или Уголовного кодекса. При этом обязанность погасить образовавшуюся задолженность, никуда не исчезает.

Если обратиться к п.1 ст. 113 НК РФ можно понять, что срок налоговой давности определяется как 3 года с момента совершения налогового преступления либо со следующего дня по окончании расчётного периода. Второй момент касается правонарушений, подпадающих под действие статей 120, 122, 129.3 и 129.5 Налогового кодекса.

Важно! Под расчётным периодом понимается календарный год либо другой временной интервал, актуальный для отдельных видов налогов. Отсюда следует, что для различных видов налоговых правонарушений, сроки давности будут исчисляться по-разному

Помимо этого, порядок принудительного взыскания и период осуществления данной процедуры, напрямую зависит от статуса правонарушителя: физическое или юридическое лицо.

Срок взыскания для организаций и срок взыскания налогов с физических лиц различаются на разных этапах процесса:

| Физическое лицо | Юридическое лицо | |

| Добровольная уплата | Совершает платежи на основании налогового уведомления.

Включает не более чем три налоговых периода, предшествующих календарному году его направления. |

Суммы, подлежащие уплате, рассчитываются самостоятельно, в порядке и в соответствии с периодами, установленными НК РФ. |

| Если обнаружена задолженность | Оплачивает на основании предъявленного требования.

Его выставляют не позднее 3 месяцев со дня обнаружения долга (1 год — для сумм 500 руб. и меньше). |

Оплачивает на основании требования. |

| Если задолженность не погашена в срок, указанный в требовании | Оплату взыскивают на основании судебного приказа или решения суда. | Оплата взыскивается в бесспорном порядке на основании решения налоговой службы о взыскании.

При условии соблюдения 2-месячного периода с даты, предоставленной для уплаты в предварительно направленном требовании. |

Процедура и срок взыскания налогов с физических лиц отличается от процесса в отношении юридических лиц. Главное отличие — к организациям применяется взыскание в безусловном порядке.

Бесспорное взыскание — это инкассовое поручение о списании средств со счета компании в банк, в котором открыты счета налогоплательщика-организации.

Принудительно взыскать денежные средства с физического лица ФНС сможет только после судебного разбирательства.

Исковое заявление о списании налоговой задолженности

Налогоплательщики могут обратиться с административным иском в суд о признании налоговой задолженности безнадежной к взысканию. В иске подлежат указанию следующие сведения:

- название суда, который будет рассматривать иск

- сведения об истце (ФИО, адрес, номер телефона)

- сведения об ответчике-налоговой (наименование, адрес, ИНН)

- название документа – административное исковое заявление

- в тексте иска должны быть изложены обстоятельства дела, почему задолженность должна быть признана безнадежной к взысканию с правовым обоснованием

- в просительной части излагаются конкретные требования, которые истец просит суд удовлетворить

- в перечне приложения указываются прикладываемые к иску документы

- в конце иска должна стоять подпись истца

В условиях ЕНС действует новый порядок взыскания задолженности

С введением института единого налогового счета действует новый порядок взыскания задолженности налогоплательщиков, в том числе и с физических лиц. Изменились и сроки для направления требований об уплате задолженности и принятия решений о взыскании задолженности, которые увеличились на 6 месяцев. Теперь требование направляется не позднее 3-х месяцев со дня формирования отрицательного сальдо ЕНС.

В случае изменения после направления требования отрицательного сальдо ЕНС как в меньшую, так и в большую сторону, новое требование не направляется, а действует до момента пока сальдо ЕНС не примет положительное значение либо равное нулю.

В случае неисполнения в установленный срок требования налоговым органом (в срок не позднее 2-х месяцев со дня истечения срока по требованию):

- принимается решение о взыскании задолженности за счет денежных средств на банковских счетах налогоплательщика, которое размещается в реестре решений о взыскании задолженности (для всех категорий налогоплательщиков);

- в банк направляется поручение на списание и перечисление задолженности в бюджет (для всех категорий налогоплательщиков, кроме физических лиц);

- взыскание задолженности с физических лиц, не являющихся индивидуальными предпринимателями, осуществляется посредством размещения в реестре решений о взыскании задолженности, информации о вступившем в законную силу судебном акте и поручений налогового органа на перечисление суммы задолженности.

Решение выносится на всю сумму отрицательного сальдо ЕНС, имеющуюся на дату его вынесения, независимо от суммы задолженности, указанной в требовании, которая на дату формирования решения могла измениться как в большую, так и меньшую сторону. При этом размер задолженности, указанный в поручении, не может превышать отрицательного сальдо ЕНС.

В случае изменения после вынесения решения и направления в банк поручения размера отрицательного сальдо ЕНС, информация об изменении суммы задолженности вносится в реестр путем размещения уточненного поручения, при этом требование и решение уточнению (отмене) не подлежат и действуют по аналогии в случае с требованием.

Поручение прекращает свое действие, когда банк его исполняет в полном объеме, после чего взыскание прекращается.

Однако, в случае непогашения задолженности за счет денежных средств, налоговый орган инициирует взыскание за счет имущества налогоплательщика в пределах сумм, не превышающих отрицательное сальдо ЕНС, и с учетом сумм, в отношении которых ранее произведено взыскание за счет денежных средств.

Внесенные изменения в НК РФ, Постановление Правительства Российской Федерации от 29.03.2023 № 500 «О мерах по урегулированию задолженности по уплате налогов» совершенствует порядок обязательств налогоплательщиков в рамках ЕНС.

Особенности взыскания по ЕНС в переходный период

ФНС сообщает, что с тех организаций, у которых сформировалось отрицательное сальдо, не будут взыскиваться задолженности до окончания переходного периода, а также им не будут назначаться штрафы и пени. Переходный период на работу с ЕНС – весь 2023 год.

Налоговые органы должны провести индивидуальные сверки и по их результатам сформировать корректное сальдо. И уже после этого с налогоплательщика могут взыскать задолженность или начислить штраф. Неверное сальдо может формироваться из-за некорректного переноса данных: к примеру, какой-то платеж оказался не учтен.

Если у компании образовалось отрицательное сальдо ЕНС, нужно дождаться окончания сверок. После этого, если вы не согласны с итоговым сальдо, можно будет обратиться с претензией в налоговые органы.

До 1 мая 2023 года организации не будут привлекать к ответственности за неуплату налогов и страховых взносов. А также за непредставление уведомлений о перечисленных суммах налогов и взносов – до получения разъяснений от ФНС о новых условиях, точная дата не называется. Единственное исключение: если в результате проведения налоговой проверки вскрылись нарушения, например, занижение суммы налога, то отсрочка не действует, организация будет привлечена к ответственности сразу же.

Кроме того, в некоторых случаях отрицательное сальдо ЕНС могут списать как безнадежное. Но только в тех, в которых взыскание долга невозможно: к примеру, организация объявлена банкротом или прекратила свое существование. Полный список можно посмотреть в статье 59 Налогового кодекса.

Срок исковой давности по налогам

В налоговом праве различают срок давности для привлечения к ответственности и срок исковой давности по уплате налогов, основные различия даны в таблице:

Кто принимает решение Федеральная налоговая служба РФ (ФНС России) Судебные органы РФ

| Источники права | Ст. 113, п. 4 ст. 397, ст. 70 НК РФ | 45 – 48 НК РФ |

| Значение | Внесудебный порядок взыскания | Взыскание на основании судебного решения (приказа) |

| Длительность | 3 года (или 3 налоговых периода) | 6 месяцев, 2 года — для отдельных случаев |

Налоговая служба России применяет ряд эффективных инструментов для взыскания неуплаченных налогов и недоимок во внесудебном порядке. Если должностные лица ИФНС обращаются в судебные органы, юридическое значение имеет исковая давность.

В налоговом праве различают срок давности для привлечения к ответственности и срок исковой давности по уплате налогов, основные различия даны в таблице:

| Кто принимает решение | Федеральная налоговая служба РФ (ФНС России) | Судебные органы РФ |

| Источники права | Ст. 113, п. 4 ст. 397, ст. 70 НК РФ | 45 – 48 НК РФ |

| Значение | Внесудебный порядок взыскания | Взыскание на основании судебного решения (приказа) |

| Длительность | 3 года (или 3 налоговых периода) | 6 месяцев, 2 года — для отдельных случаев |

Налоговая служба России применяет ряд эффективных инструментов для взыскания неуплаченных налогов и недоимок во внесудебном порядке. Если должностные лица ИФНС обращаются в судебные органы, юридическое значение имеет исковая давность.

Какие долги могут списать индивидуальным предпринимателям

Индивидуальным предпринимателям прощаются долги по налогам, накопившимся к 1 января 2015 года, а также пени и штрафы по ним. Исключение составляет налог на добычу полезных ископаемых, а также акцизы и налоги, возникающие при пересечении товарами государственной границы.

Помимо этого списываются долги по страховым взносам в государственные внебюджетные фонды. В этом случае датой отсечения является 1 января 2017 года. Долги по пеням и штрафам также подлежат списанию.

Налоговая амнистия распространяется как на действующих индивидуальных предпринимателей, так и на прекративших свою деятельность. Под нее также подпадают адвокаты, нотариусы и другие граждане, на законных основаниях занимающиеся частной практикой.

Причем на завершивших адвокатскую, нотариальную деятельность и частную практику норма распространяется, как и на ИП.

Что же касается задолженности индивидуального предпринимателя, то она списывается соответствующим налоговым органом без участия налогоплательщика, как и в случае с физическими лицами.

Как рассчитывается срок давности привлечения к налоговой ответственности

Как уже было сказано выше, статья 113 Налогового кодекса РФ устанавливает, что по истечении 3 лет после совершения налогового правонарушения плательщика больше нельзя привлечь к ответственности за это.

Однако определить момент, с которого отсчитываются эти 3 года, не так просто. НК РФ требует отсчитывать 3 года с такого момента:

- в случае нарушения правил учета доходов и расходов (то есть, при занижении объекта налогообложения) или неуплате (неполной уплате) налога – с первого дня, наступившего после окончания налогового периода, в котором произошло правонарушение;

- во всех остальных случаях – с дня нарушения закона.

Говоря простым языком, при неуплате налога 3 года отсчитываются, начиная со следующего налогового периода.

Рассмотрим это на примере конкретных налогов. Для налогов, которые платят физические лица (не ИП) – земельного, транспортного, на имущество и налога на доходы, который человек платит самостоятельно – периодом является год.

Согласно требованиям законодательства уплатить эти налоги нужно до 1 декабря следующего года. Соответственно, сроки будут рассчитываться так:

- 2018 год – налоговый период;

- до 1 декабря 2019 года нужно заплатить налог за 2018 год;

- при отсутствии оплаты на 1 декабря 2019 года (точнее, 2 декабря, т.к. на 1 число попадает выходной) – возникает налоговое правонарушение. Начинают отсчитываться 3 года;

- 2020 год – первый год;

- 2021 год – второй год;

- 2022 год – третий год;

- с 1 января 2023 года – должника уже нельзя привлечь к ответственности за неуплату налога за 2018 год.

Как видно, за неуплату налога за 2018 год плательщика не смогут наказать только начиная с 1 января 2023 года. Но это касается только суммы за 2018 год, если же и за 2019 год налог не будет уплачен – по нему рассчитывается отдельный срок.

Однако, как указано выше, обязанность заплатить не снимается с должника. Долг будет числиться за ним вплоть до таких моментов, как:

- уплата суммы задолженности;

- ликвидация юридического лица или банкротство физического лица;

- смерть физического лица;

- принятие судом решения, по которому налоговый орган теряет возможность взыскивать долг (то есть, признание задолженности безнадежной).

Тем не менее, взыскать долг налоговая может только 3 года, что в некоторых случаях серьезно снижает сумму требований налоговой службы (например, когда насчитывают налог за квартиру за 5-10 лет, то требовать к уплате могут только налог за 3 года).

Что делать, если долги не списывают

Если у вас есть долговые обязательства, которые подпадают под законные требования, однако налоговая не спешит их списывать, необходимо будет обратиться с заявлением в суд. Что необходимо будет в нём указать? Ваши ФИО и контакты, наименование судебного органа, информация о долгах и их суммах из налоговой службы.

Укажите в заявлении причину, по которой ваш долг является безнадёжным. Например, предприниматель мог приостанавливать деятельность на определённый срок, в течение которого не получал прибыль, либо ИП давно уже закрыто, а долги продолжали начисляться. К исковому заявлению приложите подтверждающие справки. Если ИП было закрыто, понадобится документ о прекращении его деятельности. Судья рассмотрит ваши документы и вынесет решение об амнистии, от которого налоговой инспекции уже не отвертеться.

Пример. У индивидуального предпринимателя Семёнова С. В. имелись долги по налогам за 2016 год. Однако он приостановил свою деятельность в январе 2017 года. При этом долговые обязательства списаны не были. Чтобы восстановить свои законные права, Семёнов С. В. обратился с заявлением в суд. Судья рассмотрел все предоставленные документы и вынес положительный вердикт. Так как ИП было закрыто, долги попадают под амнистию и будут списаны в обязательном порядке.

Как избавиться от долгов – 5 простых шагов

- Выясните сумму долга.

- Уточните, в каком порядке налоговая взыскивала долг.

- Подайте заявление в суд.

- Дождитесь рассмотрения дела.

- Спишите свои долги.

Особенности списания задолженности по налоговой амнистии

Механизм списания налоговой задолженности по амнистии запускается на основании специального федерального закона (так, в 2018 году долги списывались по ФЗ-436 от 28.12.2017 г.). Налоговая амнистия предусматривает, что долги списываются в автоматическом режиме, т.е. налогоплательщикам не нужно совершать каких-либо действий (направлять заявления, посещать налоговую инспекцию и т. д.). При этом положения распространяют свое действие на те долги, которые признаются просроченными.

В 2018 году амнистия позволяла списать налоги, сформированные на 1.01.15 г. Для физических лиц списывались следующие категории долгов:

- по налоговым платежам за транспорт;

- по налоговым платежам за имущество;

- по налоговым платежам за землю.

В 2019 году информации о планах по проведению налоговой амнистии не было. Поэтому, если у вас есть необходимость в том, чтобы списать налог, нужно или использовать другие способы, или ждать принятия решения о начале амнистии.

Как происходит списание безнадежных долгов по налогам?

Итак, понятие «списание безнадежной налоговой задолженности» является многогранным: под этот способ освобождения от долгов попадает и их аннулирование по общему правилу (если истек срок взыскания), и налоговая амнистия. В первую очередь разберемся, когда долг аннулируется по ст. 59 Налогового кодекса РФ. Нужно отметить, что налоговая может требовать оплаты долга в течение 3 лет.

Этот срок предусмотрен и для транспортного налога, и для платежей за недвижимость (квартиры, дома и т.д.) и землю. Списать налог возможно при условии, что налоговый орган:

- не отправил требование о его уплате налогоплательщику;

- не подал исковое заявление в суд (при наличии задолженности налоговики имеют право обращаться в суд для взыскания долга с налогоплательщика);

- не предъявил исполнительный документ к исполнению.

Для списания налога не нужно обращаться с какими-либо заявлениями в налоговый орган, поскольку долг списывается инспекцией самостоятельно. Но, конечно, если основания для того, чтобы списать долг, есть, а этого не происходит, налогоплательщик вправе обратиться с соответствующим заявлением в налоговую инспекцию. При возникновении спорной ситуации может потребоваться обращение в суд для признания задолженности безнадежной и, соответственно, для ее последующего списания.

Обжалование отказа в списании долгов

Несложно догадаться, как неохотно налоговая списывает долги по налогам. Ожидать принятия от нее такого решения не стоит. Даже после получения обращения от налогоплательщика она откажет. Но такой отказ можно оспорить в суде.

Для обращения в суд нужно подготовить заявление. Оно должно содержать обоснование, почему налогоплательщик требует признать долг безнадежным. Все доказательства при этом должен собирать истец. Например, одним из них может стать постановление пристава о возврате исполнительного документа ИФНС.

Суд рассматривает каждое заявление индивидуально и только после этого принимает решение с учетом всех обстоятельств. Но добиться желаемого результата самостоятельно может оказаться сложно. Во многом все будет зависеть, насколько хорошо сможет заявитель подкрепить свою позицию не только документами, но и ссылками на закон. Чтобы увеличить шансы на получение нужного результата, рекомендуется сразу обращаться за помощью к профессиональным юристам.

Вариантов, как списать долги по налогам физических лиц фактически всего 2: признание задолженности безнадежной и банкротство. Каждый из них имеет собственные особенности и требует определенных действий от налогоплательщика. Чтобы выбрать оптимальный способ избавления от долгов, рекомендуется проконсультироваться с профессиональными юристами.

Следующее для прочтения

Право списания долга раз в 5 лет – что это такое и как оформить?

Как рассчитывается срок давности

Чтобы правильно рассчитать срок давности по неуплате налогов, необходимо определить точную дату возникновения обязанности по уплате:

- Моментом обнаружения задолженности является день, следующий после наступления даты платежа, или дата, следующая за окончанием налогового периода..

- Требование об уплате необходимо исполнить в течение 8 дней с даты его получения, если другая дата не указана в самом требовании.

- Если декларация подана с просрочкой, то момент обнаружения — следующий день после подачи декларации.

- Если задолженность обнаружена в результате налоговой проверки, то требование о погашении направляют в пределах 20 рабочих дней после вступления в силу решения ФНС по итогам проверки.

Включение в «упрощенные» доходы списанной недоимки

КОСОЛАПОВ Александр Ильич. Государственный советник РФ 1 класса

— При определении налоговой базы не учитываются доходы в виде сумм кредиторской задолженности по уплате налогов, сборов, взносов, пеней и штрафов перед бюджетом, списанных и (или) уменьшенных иным образом в соответствии с законодательством или по решению Правительства РФ (подп. 21 п. 1 ст. 251 НК РФ).

Поэтому признанные безнадежными ко взысканию недоимки по налогам, которые при начислении были учтены в расходах, при списании их по решению ИФНС внереализационных доходов не образуют.

Получается, что для упрощенцев никакого исключения нет. И отражать списанный старый налоговый долг в доходах им не надо независимо от того, включали они налог при начислении в расходы или нет.

Пример. Отражение в бухучете списания старого налогового долга

Условие. По решению налоговой инспекции от 19.10.2020 признана безнадежной ко взысканию и списана задолженность организации в общей сумме 372 952 руб., из них:

- недоимка по налогу на имущество — 103 208 руб.;

- задолженность по пеням и штрафам — 269 744 руб.

Решение. В бухучете надо сделать такие записи.

Содержание операций

|

Содержание операций |

Дт |

Кт |

Сумма, руб. |

|

Отражена сумма начисленных штрафов и пеней (если раньше не отражалась) |

99 субсчет «Штрафы и пени по налогам» |

68 субсчет «Штрафы и пени по налогам» |

269 744 |

|

Списана недоимка по налогу на имущество, признанная безнадежной ко взысканию |

68 субсчет «Налог на имущество» |

91 субсчет «Прочие доходы» |

103 208 |

|

Списаны штрафы и пени по налогам, признанные безнадежными ко взысканию |

68 субсчет «Штрафы и пени по налогам» |

91 субсчет «Прочие доходы» |

269 744 |

|

Отражен постоянный налоговый доход по штрафам, пеням (269 744 руб. х 20%) (1) |

68 субсчет «Налог на прибыль» |

99 субсчет «Постоянные налоговые доходы» |

53 949 |

(1) Поскольку в бухгалтерском учете при списании задолженности по штрафам и пеням возникает доход, а в налоговом учете такого дохода нет, в бухгалтерском учете нужно показать постоянный налоговый доходпп (, 7 ПБУ 18/02).

* * *

Самостоятельно зачесть какие-либо уплаченные в бюджет суммы в счет погашения долга по налогам, штрафам и пеням, возможность принудительного взыскания которого утрачена из-за истечения сроков его взыскания в бесспорном порядке и через суд, налоговая не может (Письмо Минфина от 22.05.2014 N 03-02-07/1/24281).

Если она все-таки их зачла, то сделала это незаконно. И вы вправе потребовать их возврата, а также выплаты процентов (п. 5 ст. 79 НК РФ).

Статья впервые опубликована в журнале «Главная книга» N 06, 2021

Образовательное мероприятие по теме

Курс повышения квалификации (60 часов) в записи «»

Лекторы: Куликов Алексей Александрович, Прохорова Ольга Игоревна, Самусевич Тамара Николаевна.

Обжалование отказа в списании задолженности по налоговой амнистии

Если налоговая отказывает в списании задолженности, то существует вероятность, что отказывает она обоснованно. Однако, налоговая может быть неправа и отказ ее будет незаконным.

Налогоплательщик может обратиться в суд с иском о признании задолженности безнадежной к взысканию.

Имеется судебная практика по искам налогоплательщиков, когда они просят признать незаконным бездействие налоговой по не списанию задолженности, обязании налоговой произвести списание.

Для обжалования отказа в списании, налогоплательщику стоит определиться с требованиями и подать в районный суд административный иск. По результатам рассмотрения иска судом будет вынесено решение.

ВНИМАНИЕ: наш юрист по кредитным делам в Екатеринбурге и вопросам списания долгов микрофинансовым организациям поможет Вам: профессионально, на выгодных условиях и в срок. Звоните уже сегодня!

Исковое заявление о списании налоговой задолженности

Налогоплательщики могут обратиться с административным иском в суд о признании налоговой задолженности безнадежной к взысканию. В иске подлежат указанию следующие сведения:

- название суда, который будет рассматривать иск

- сведения об истце (ФИО, адрес, номер телефона)

- сведения об ответчике-налоговой (наименование, адрес, ИНН)

- название документа – административное исковое заявление

- в тексте иска должны быть изложены обстоятельства дела, почему задолженность должна быть признана безнадежной к взысканию с правовым обоснованием

- в просительной части излагаются конкретные требования, которые истец просит суд удовлетворить

- в перечне приложения указываются прикладываемые к иску документы

- в конце иска должна стоять подпись истца

ПОЛЕЗНО: смотрите видео с советами по составлению иска, а также заказывайте готовый вариант у нашего адвоката

Документирование

Бухгалтерия обязана четко отслеживать сроки исковой давности по «кредиторке» и списывать ее в том месяце, когда срок истек. Если долги вовремя не списаны, необходимо как можно скорее сделать это. Затем делают пересчет налога на прибыль за весь период, после срока давности, с учетом включения списанной задолженности в доходы. Обязательна сдача уточненных деклараций.

В организации списание просроченного долга кредитору оформляют следующим образом:

- инвентаризируют расчеты — сравнивают данные баланса и сальдо по счетам расчетов в ведомостях, оформляют акт (ИНВ-17 или неунифицированный, отраженный в ЛНА фирмы);

- делают бухгалтерскую справку, в которой указывают основные данные для проводок: реквизиты договора, актов выполненных работ, накладных, срок давности по договору, сумму долга;

- на основании представленных документов готовят приказ на списание просроченной «кредиторки».

Если фирма не оформляет указанные документы, не списывает в учете свою задолженность и на этом основании не пересчитывает налог на прибыль, фискальные органы признают аргумент ничтожным и применят санкции по закону.

Документы хранятся в течение пяти лет после списания долга.