Как добровольно выйти из состава общества?

Если собственник по каким-то причинам решил покинуть бизнес, его доля должна быть отчуждена. Существует несколько способов добровольного отчуждения доли — ее можно реализовать (продать, подарить) или передать обществу. Разница между этими способами заключается в двух аспектах:

- к кому переходит доля покинувшего ООО участника;

- за счет чьих средств осуществляется ее оплата.

Если происходит купля-продажа, то расчет за долю производится между выходящим участником и ее новым собственником. В случае дарения доля передается безвозмездно. В обоих указанных случаях новым участником ООО становится лицо, которое в результате этой сделки приобретает долю. Отдельно стоит добавить, что сокращения имущества общества не происходит.

Если же осуществляется выход из состава учредителей ООО, то доля передается самому обществу. При таком варианте развития событий выходящий собственник получает взамен компенсацию в размере ее действительной стоимости, то есть часть активов организации. Иначе говоря, при выходе из ООО денежные средства или имущество участнику должно передать само общество.

О распределении прибыли в пользу оставшегося участника

В силу п. 1 ст. 28 Федерального закона № 14-ФЗ ООО вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

В обществе, состоящем из одного участника, решения по вопросам, относящимся к компетенции общего собрания участников, принимаются единственным участником единолично, оформляются письменно и в случаях, предусмотренных федеральным законом, должны быть подтверждены путем нотариального удостоверения (ст. 39 указанного закона).

Согласно п. 1 ст. 29 Федерального закона № 14-ФЗ ООО не вправе принимать решение о распределении своей прибыли между участниками общества:

1) до полной оплаты всего уставного капитала общества;

2) до выплаты действительной стоимости доли или части доли участника общества в случаях, предусмотренных указанным законом;

3) если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате принятия такого решения. На основании п. 2 ст. 3 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены;

4) если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения;

5) в иных случаях, предусмотренных федеральными законами.

Таким образом, если действительная стоимость доли будет выплачиваться бывшим участникам, до момента ее фактической выплаты принимать решение о распределении прибыли нельзя.

Если участники письменно отказываются от получения действительной стоимости доли, то прибыль в пользу оставшегося участника может быть распределена (при условии отсутствия других ограничений).

При этом следует помнить, что доли, принадлежащие ООО, не учитываются при определении результатов голосования на общем собрании участников общества, при распределении прибыли общества, а также имущества общества в случае его ликвидации (п. 1 ст. 24 Федерального закона № 14-ФЗ).

Одно из препятствий для принятия решения о распределении прибыли – если на момент его принятия стоимость чистых активов общества будет меньше его уставного капитала. Поэтому нужно распределить такую сумму прибыли, которая позволит соблюсти указанное ограничение.

Дополнительно обратите внимание, что в силу п. 2 ст

29 Федерального закона № 14-ФЗ ООО не вправе выплачивать участникам общества прибыль, решение о распределении которой между участниками принято:

-

если на момент выплаты общество отвечает признакам несостоятельности (банкротства) или указанные признаки появятся у общества в результате выплаты;

-

если на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате выплаты;

-

в иных случаях, предусмотренных федеральными законами.

После прекращения данных обстоятельств ООО должно выплатить своим участникам прибыль, решение о распределении которой между участниками принято.

Налогообложение при выходе учредителя из АО

Выход учредителя из акционерного общества (АО) может иметь значительное влияние на налогообложение. При этом необходимо учитывать различные правила и последствия, которые могут возникнуть.

Процесс выхода учредителя из АО

Выход учредителя из АО может осуществляться различными способами, включая продажу его акций, передачу акций другим участникам компании или иные формы передачи доли в капитале. В любом случае, этот процесс требует проведения определенных действий и соблюдения требований законодательства.

Правила налогообложения

Налогообложение при выходе учредителя из АО может зависеть от различных факторов, включая долю учредителя в капитале, срок владения акциями и способ выхода. В некоторых случаях может применяться налог на прибыль, налог на доходы физических лиц или другие налоги.

Внимание также следует обратить на то, что налогообложение может меняться в зависимости от юридического статуса учредителя. Налоговые правила для частных лиц и юридических лиц обычно различаются и требуют разного подхода

Важно также учитывать возможные льготы или особенности налогообложения, которые могут применяться при выходе учредителя из АО. Например, в некоторых ситуациях предоставляются налоговые вычеты или сниженные налоговые ставки

Последствия выхода учредителя из АО

Выход учредителя из АО может иметь различные последствия, как для самого учредителя, так и для компании в целом.

Для учредителя важно учитывать налоговые обязательства и возможные социальные выплаты при выходе. Кроме того, выход из АО может повлечь за собой правовые и финансовые риски, поэтому рекомендуется провести детальный анализ и консультацию со специалистами перед принятием решения

Компания, в свою очередь, может столкнуться с изменениями в управлении и капитале, связанными с выходом учредителя. Это может потребовать проведения дополнительных процедур и соблюдения требований законодательства в отношении участия новых лиц в акционерном обществе.

В итоге, налогообложение при выходе учредителя из АО может представлять собой сложную и многогранную задачу. Для успешного решения этой задачи рекомендуется обратиться за консультацией к опытным специалистам, которые помогут определить оптимальный подход и минимизировать налоговые риски.

Выход из акционерного общества какие права возникают у участников

Если Вы участвуете в бизнесе не один, то возможна такая ситуация, когда по той или иной причине Вы можете захотеть его оставить. При этом не всегда партнеры, либо сторонние инвесторы будут готовы выкупить Вашу долю.

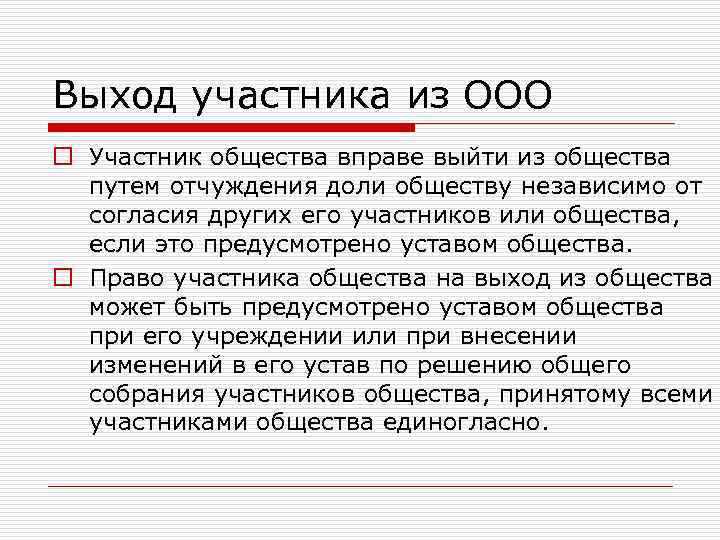

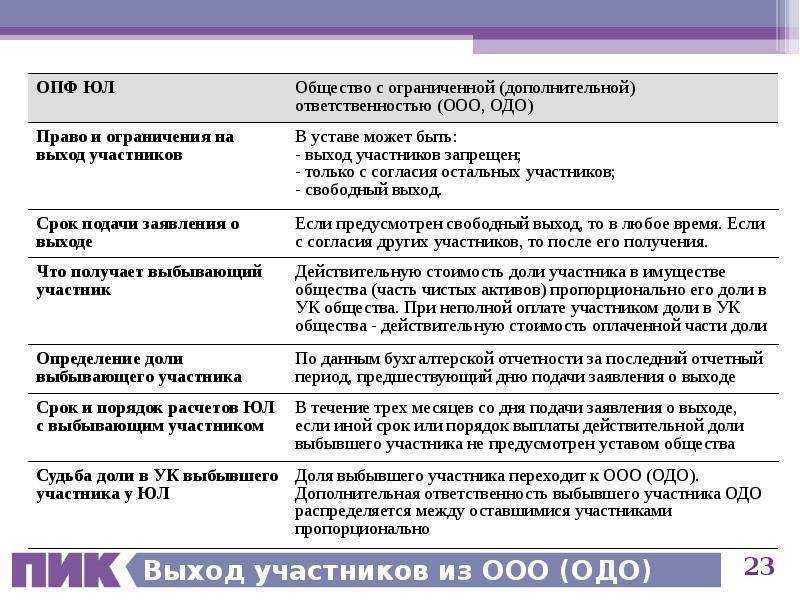

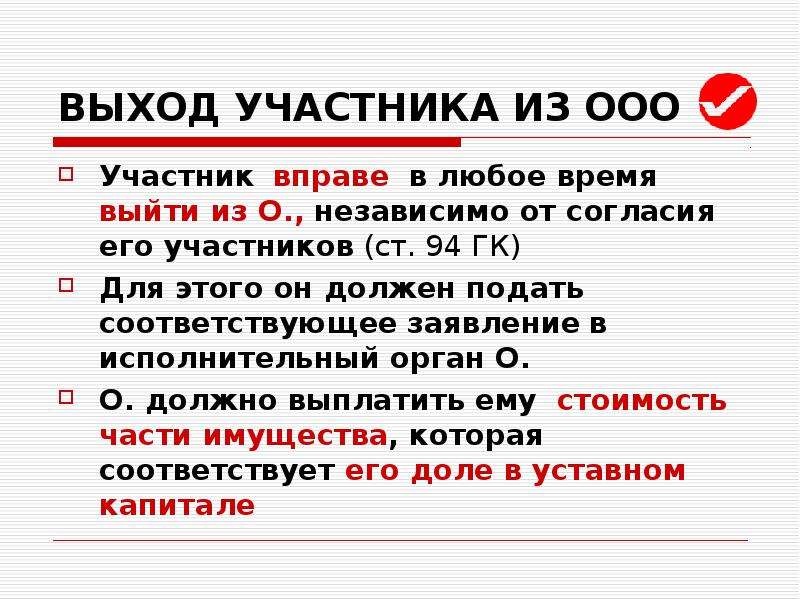

Если Ваш бизнес организован в такой распространенной организационно — правовой форме как общество с ограниченной ответственностью (далее – Общество, ООО), то, в таком случае, лучшим решением для Вас может стать выход из состава участников такого Общества. Общие правила Участник ООО (если он не является единственным участником) имеет право в любое время выйти из состава участников Общества, независимо от согласия других участников, если такая возможность предусмотрена Уставом ООО (ст.

26 Федерального закона от 8 февраля 1998 г.

N 14-ФЗ «Об обществах с ограниченной ответственностью»).

В противном случае такие изменения в Устав могут быть внесены по единогласному решению участников (до 01.01.2010 г. – ¾ от общего числа участников)

Выход участника акционерного общества

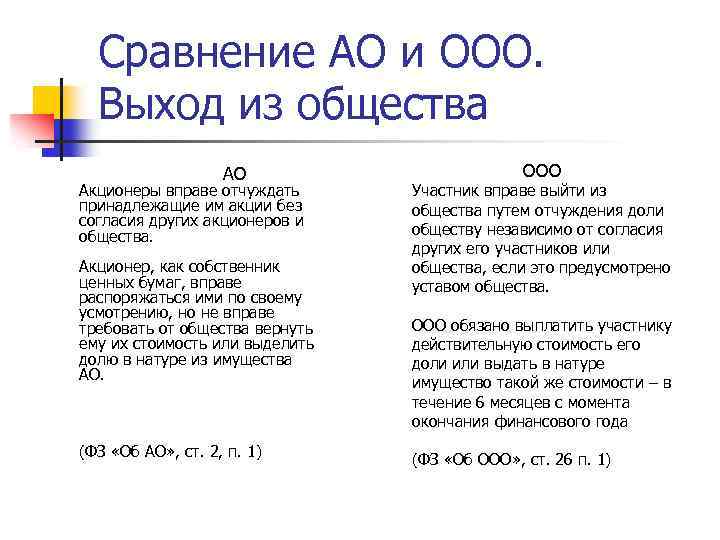

Выход через свободную продажу акций Самым простым способом прекращения членства в ОАО или ЗАО является продажа акций.

Переход права собственности на акцию к новому владельцу освобождает ее бывшего владельца от всего объема прав и обязанностей участника АО.

При этом необходимо учесть нижеперечисленные особенности возмездного отчуждения акций: • Договор купли-продажи акции составляется в простой письменной форме.

Он не требует нотариального заверения или регистрации в государственных органах.

Обязательным документом для приобретения права собственности на акцию является Передаточное распоряжение, которое составляется и подписывается продавцом акции.

Передаточное распоряжение обязательно содержит информацию о цене покупки акций.

• В ЗАО при продаже акции третьим лицам все участники общества имеют преимущественное право покупки акции.

Выход из учредителей акционерного общества

1. На ЗАО 2 учредителя (акционера), один из них является Генеральным директором.

Сейчас происходит смена Генерального директора, без выхода из состава акционеров. Два акционера дарят долю акций третьему (новому). Все три акционера являются близкими родственниками.

Если вносятся изменения в устав — то форма Р 13001.

1.2. Любовь, здравствуйте! Сделки по дарению долей должны отражаться у реестродержателя ЗАО. В ФНС сведения об изменения в составе акционеров не предоставляются.

Выход учредителя из зао

1.

На ЗАО 2 учредителя (акционера), один из них является Генеральным директором. Сейчас происходит смена Генерального директора, без выхода из состава акционеров.

Два акционера дарят долю акций третьему (новому). Все три акционера являются близкими родственниками. Какие документы необходимо оформить для смены Генерального директора, и какие документы потом подать в налоговую?

Нужно ли после проведения процедуры дарения доли акций предоставлять какие-либо документы в налоговую? 1.1. Для смены директора нужно решение акционеров.

В налоговую для изменения любых данных ЕГРЮЛ не связанных с изменением учредительных документов подается заявление по форме Р 14001.

Если вносятся изменения в устав — то форма Р 13001. 1.2. Любовь, здравствуйте! Сделки по дарению долей должны отражаться у реестродержателя ЗАО.

Возможно Вас так же заинтересует:

Учредитель — гражданин, с дохода, начисленного ему при выходе из общества, нужно удержать НДФЛ

ст. 209ст. 224ст. 226 НК РФне является реализацией долист. 228 НК РФПоэтому эти выплаты не облагаются

- взносами на обязательное пенсионное (социальное, медицинское) страхование;

- взносами на страхование от несчастных случаев и профзаболеваний (п. 3 Правил, утвержденных постановлением Правительства РФ от 2 марта 2000 г. № 184).

В течение года со дня подачи заявления о выходе организация должна найти новых собственников доли учредителя (участника)

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- ПЛАН СЧЕТОВ УЧЕТА, Приказ №94н План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцию 94 н по его применению.

Как происходит ликвидация акционерного общества в добровольном порядке, и какие документы для этого нужны

- Совет директоров созывает общее собрание акционеров.

- На собрании принимается решение о ликвидации АО и назначении ликвидационной комиссии.

- Комиссия уведомляет налоговую службу о начале процесса ликвидации по форме Р15001.

- В «Вестнике государственной регистрации» публикуются сроки предъявления претензий к обществу.

- Члены комиссии фиксируют поступающие претензии и проводят работу по выявлению иных кредиторов АО.

- После окончания срока приема претензий формируется промежуточный ликвидационный баланс.

- Активы общества поступают на выплату кредиторам.

- Составляется окончательный ликвидационный баланс.

- Оставшиеся средства распределяются между акционерами.

- Комиссия подает заявление о завершении регистрации в налоговую службу по форме Р16001.

- В ЕГРЮЛ вносится запись о прекращении существования АО.

Если после погашения претензий кредиторов на балансе АО остались средства, они распределяются между акционерами в три очереди. В первую очередь выплаты дивидендов производятся держателям акций, которые голосовали против следующих решений собрания акционеров (или не присутствовали на собрании):

Уволившийся генеральный директор мог предоставлять обществу свой адрес в качестве места нахождения общества, что не запрещено п. 2 ст. 8 Федерального закона от 08.08.2001 № 129-ФЗ и п. 2 ст. 54 ГК РФ. Место нахождения общества осуществляется по месту нахождения его постоянно действующего исполнительного органа — генерального директора. Если же трудовые отношения с обществом расторгнуты, оснований для предоставления им юридического адреса больше нет.

Нередки случаи, когда общество с ограниченной ответственностью содержит в составе несколько участников, один из которых не проявляет интереса к бизнесу. Сложности возникают у всех остальных участников — работать в таких условиях очень трудно. Принять решения, внести изменения в устав, сменить юридический адрес или директора будет невозможно.

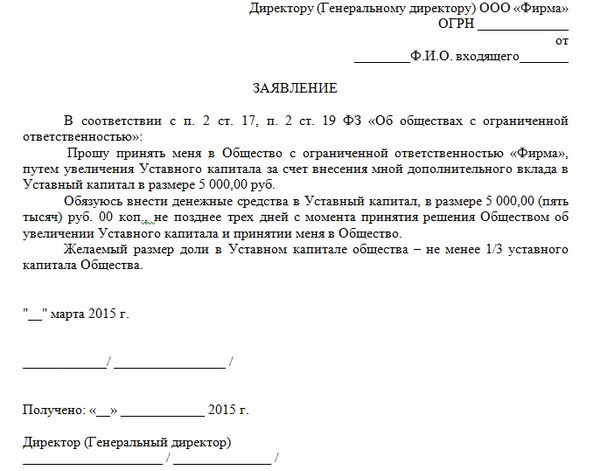

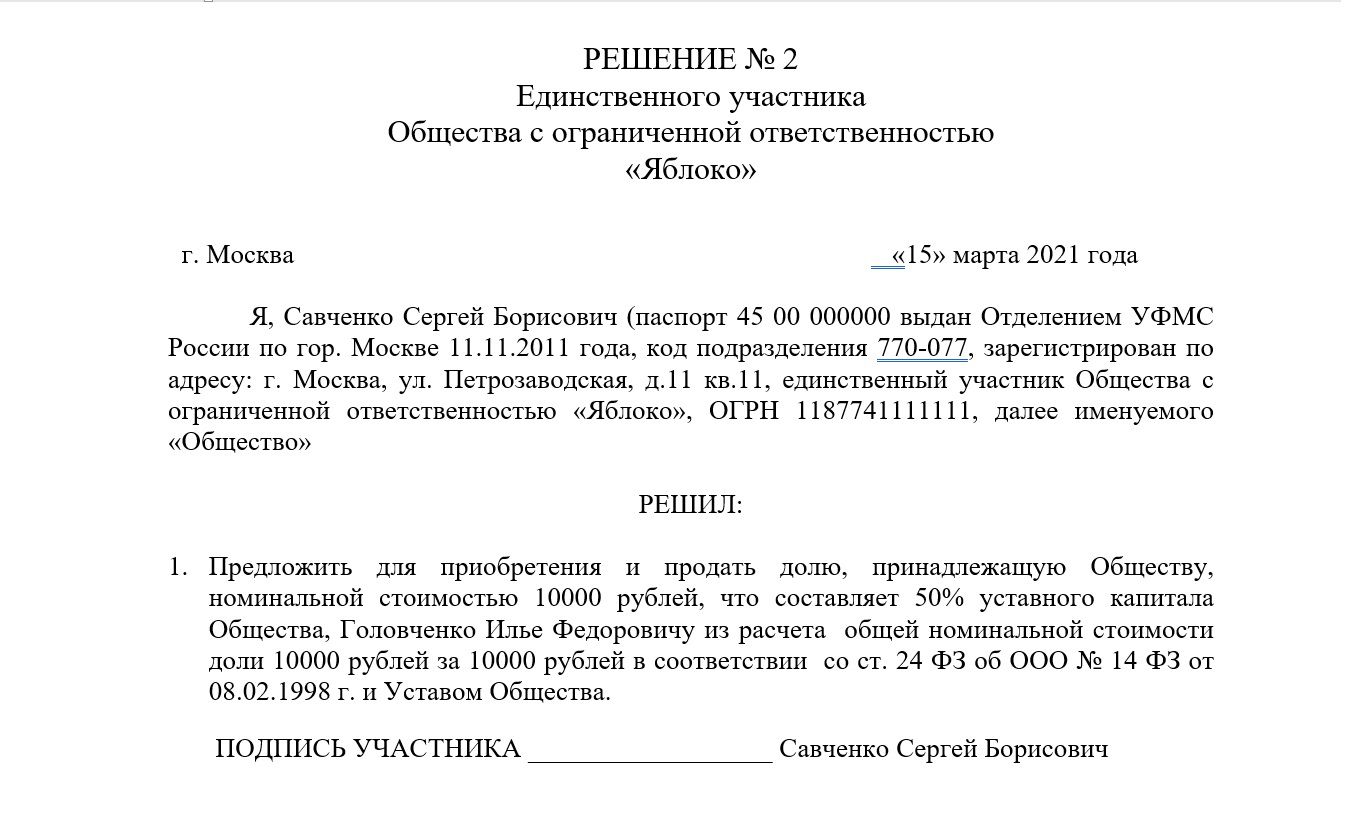

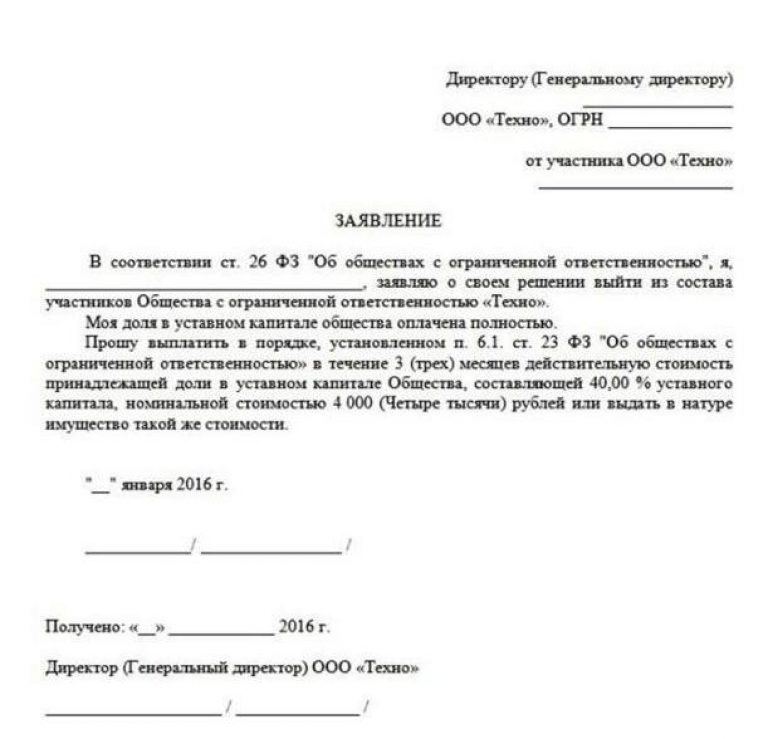

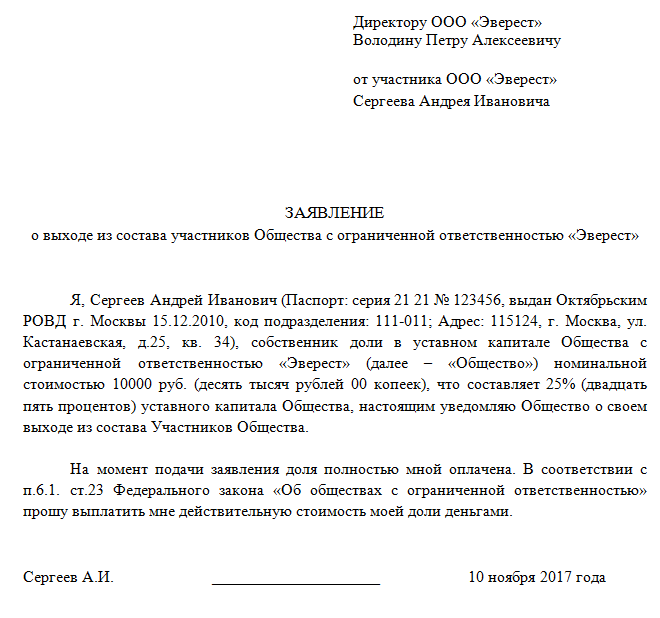

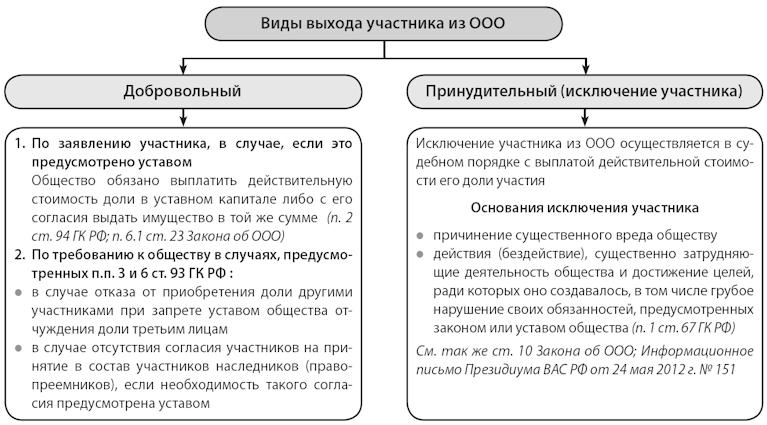

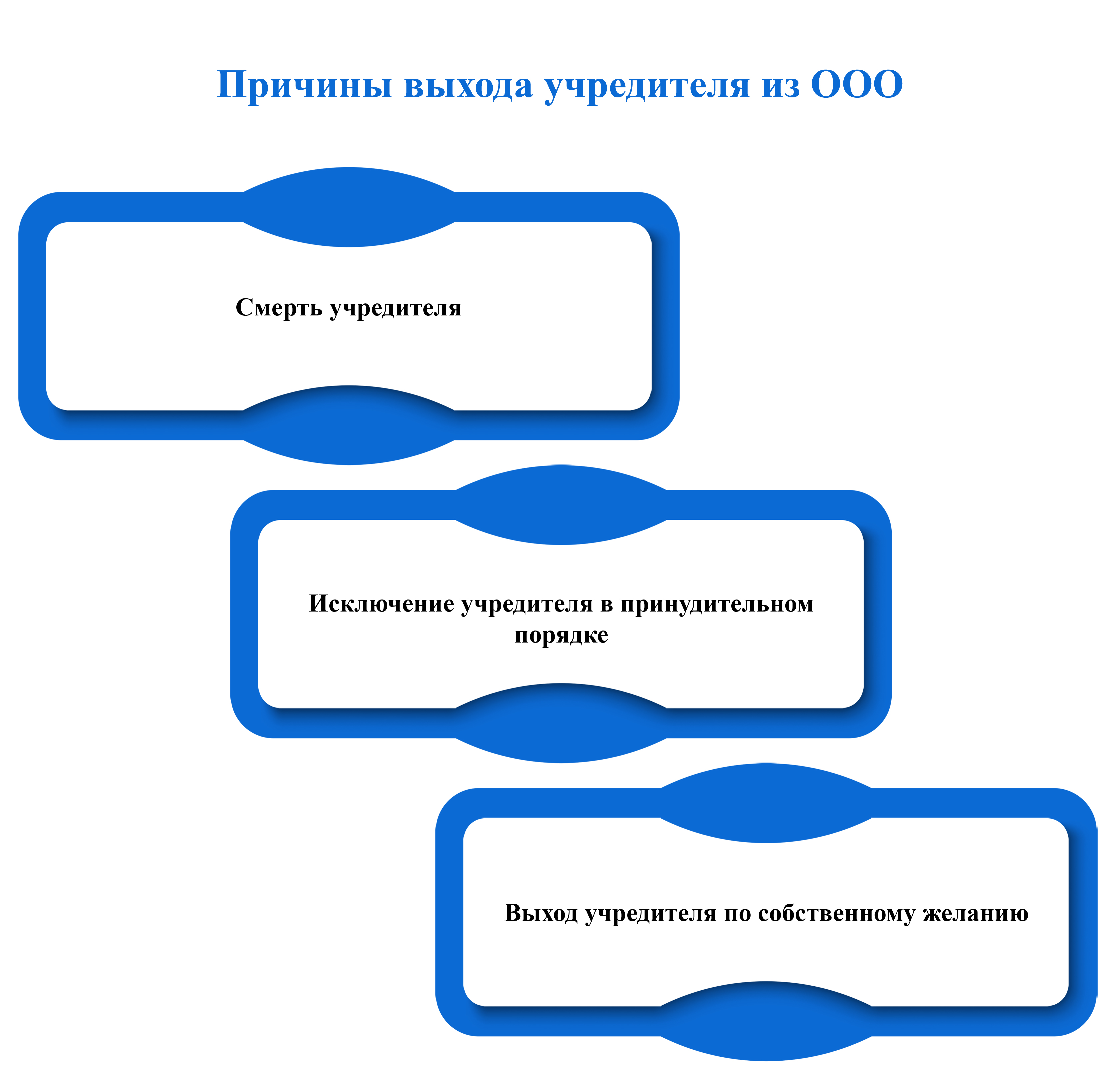

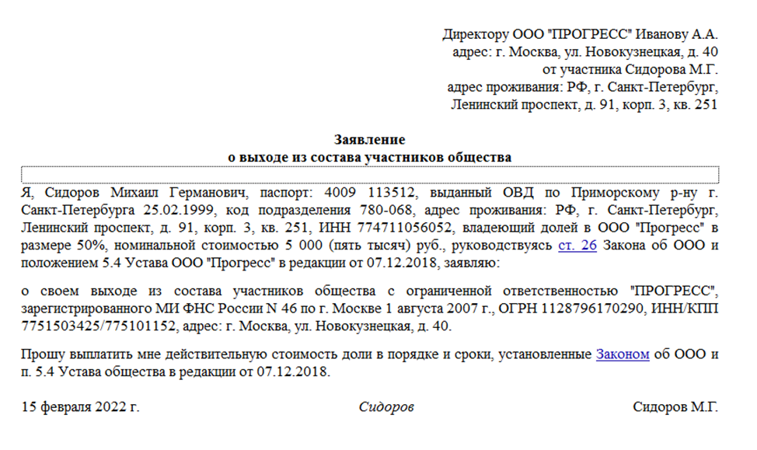

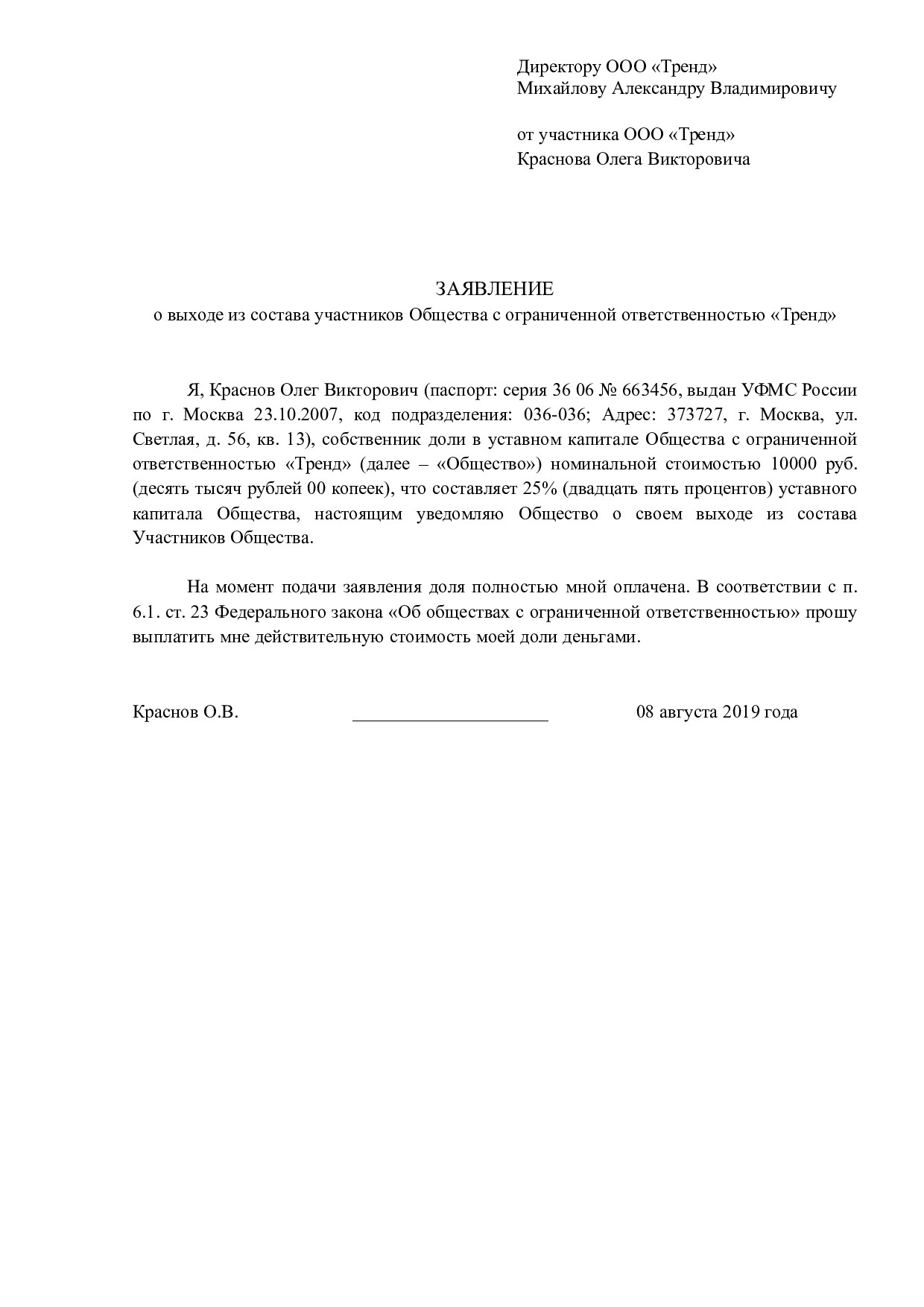

Что такое выход участника из ООО

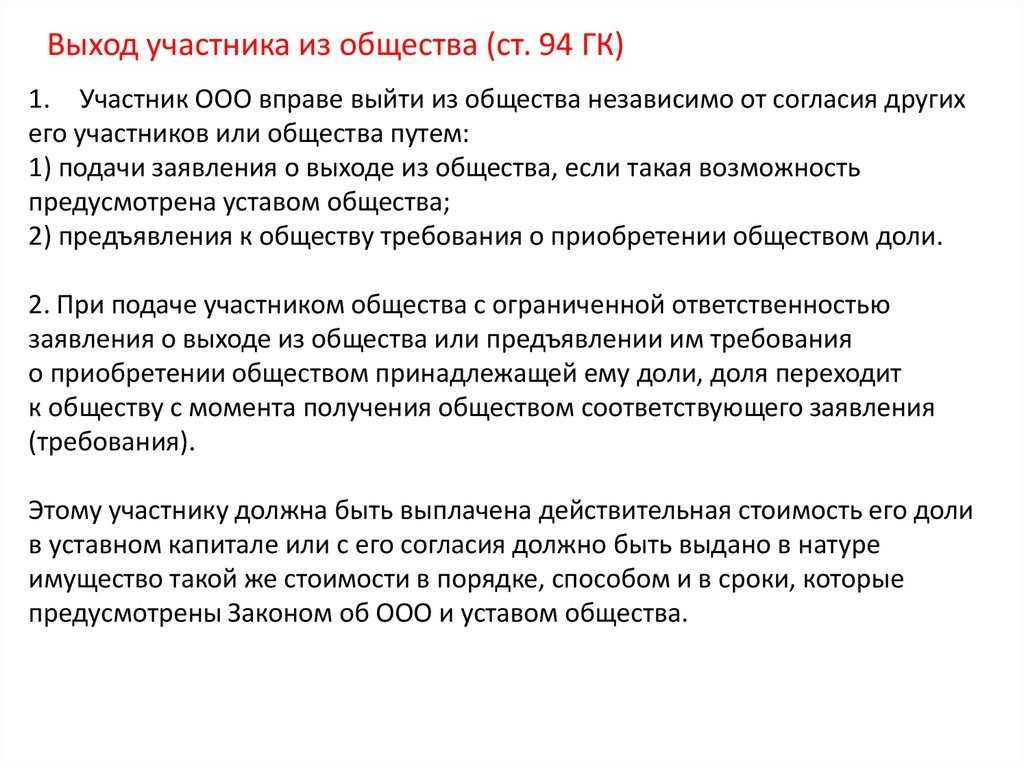

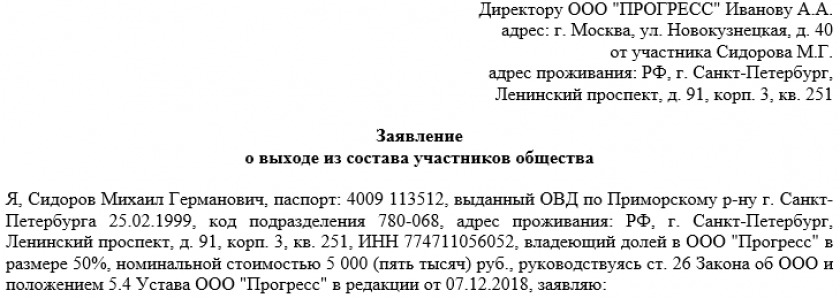

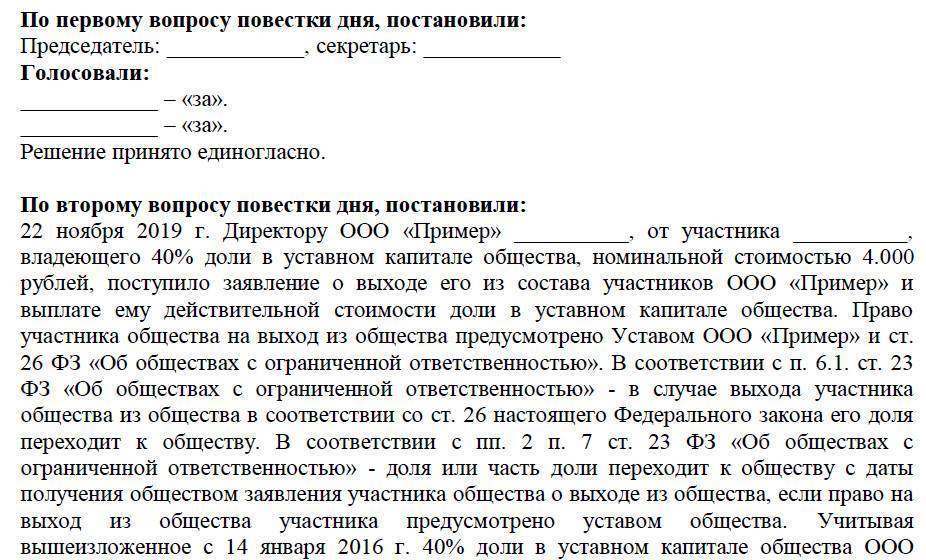

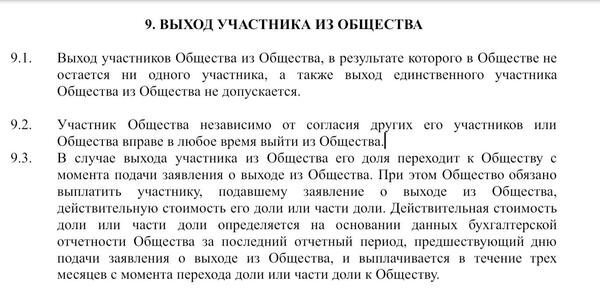

Статья 26 закона N 14-ФЗ от 08.02.1998 определяет, что выход учредителя из ООО возможен через отчуждение доли обществу. То есть бывший партнер оставляет свою долю компании, а взамен получает ее действительную стоимость. Этот процесс хоть и похож на куплю-продажу доли, но ею не является.

После выхода в компании должен оставаться хотя бы один учредитель, поэтому этот вариант недоступен обществу с единственным собственником. В таком случае смена участников возможна только через продажу доли или вход нового участника с увеличением УК. По этой же причине из ООО не могут выйти все участники одновременно. Если предполагается полная смена состава партнеров, она должна быть поэтапной.

Самое главное – возможность выхода из общества с ограниченной ответственностью должна быть прямо предусмотрена уставом. Это требование статьи 29 закона N 14-ФЗ от 08.02.1998. Кроме того, право на выход может быть частично ограниченным. Например, устав разрешает выйти из общества только участникам с долей менее 20%. Или увязывает возможность выхода с наступлением (ненаступлением) каких-то событий.

Почему вообще некоторые уставы запрещают выход учредителя из ООО? Потому что такой запрет защищает интересы самой компании. Если, например, участник с долей более 30% выходит из общества в то время, когда все активы задействованы в сделках, это может очень негативно сказаться на бизнесе. А еще в случае незапланированного выхода владельца крупной доли могут пострадать интересы кредиторов, которые хотят иметь гарантию обеспечения обязательств.

В то же время запрет на выход из ООО не должен ограничивать конституционное право владельца имущества им распоряжаться. Поэтому даже при невозможности выйти из состава участник вправе свою долю продать – самому обществу, другим участникам или третьим лицам.

Однако есть такие компании, устав которых запрещает не только право на выход, но и продажу доли третьим лицам. И если при этом ни общество, ни участники не хотят выкупать долю, вступает в силу норма статьи 23 закона «Об ООО». Она прямо обязывает общество приобрести долю по требованию участника. Невыполнение этой обязанности оспаривается в судебном порядке.

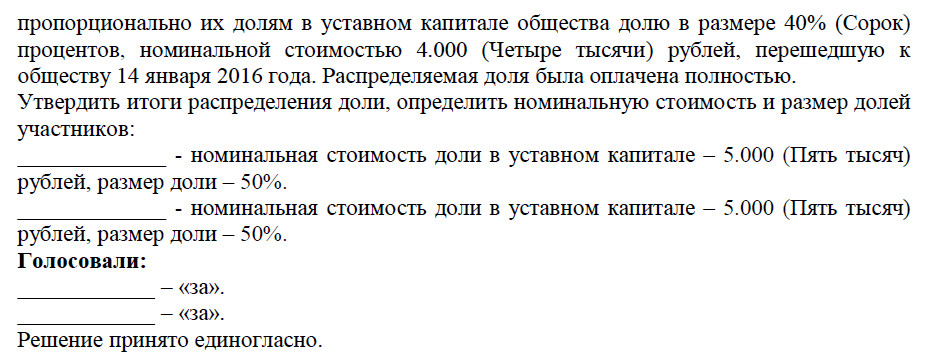

Вернемся к тому, как выйти из состава учредителей ООО, если устав это позволяет. В 2024 году действует порядок выхода из общества, который утвержден законом от 31.07.2020 N 297-ФЗ. Рассмотрим его подробнее.

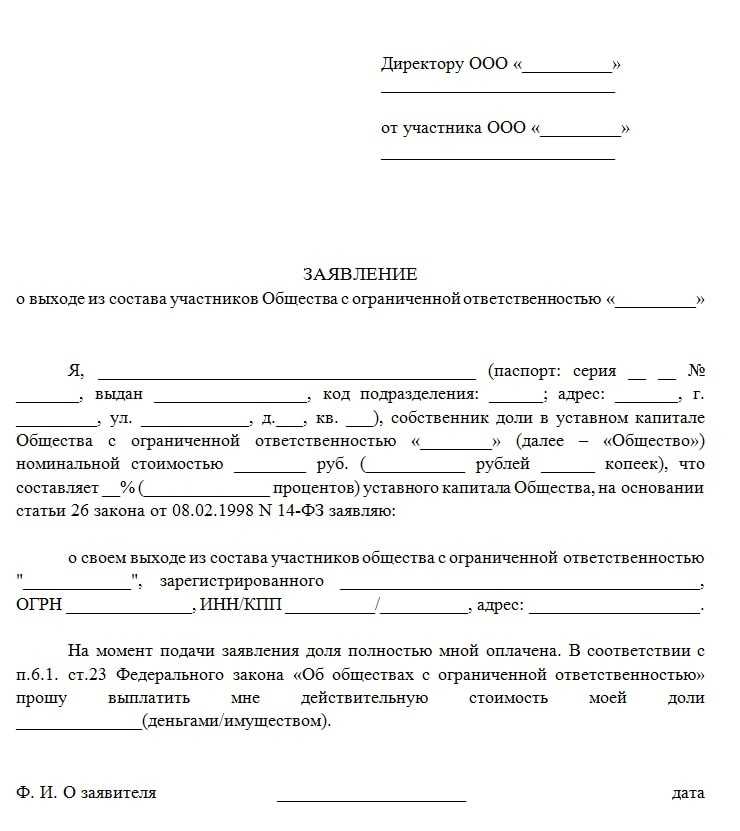

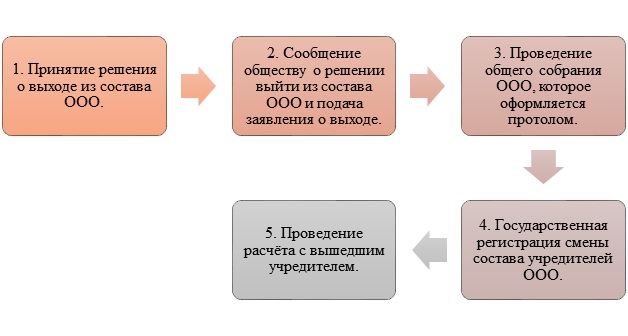

Оформление «выбытия» члена ООО: какие этапы включает

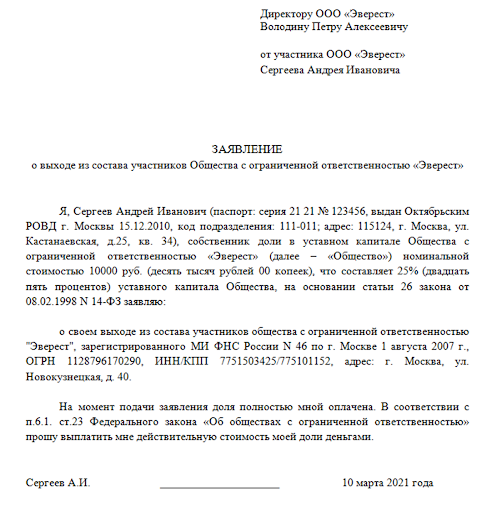

Выплата стоимости доли выбывающему члену производится не сразу. Это отдельный этап, который сопровождает процедуру «выбытия» из состава ООО. К нему выбывающий участник должен последовательно подойти.

| Ключевые этапы выбытия члена из состава ООО | Краткое описание и пояснения по этапам процедуры |

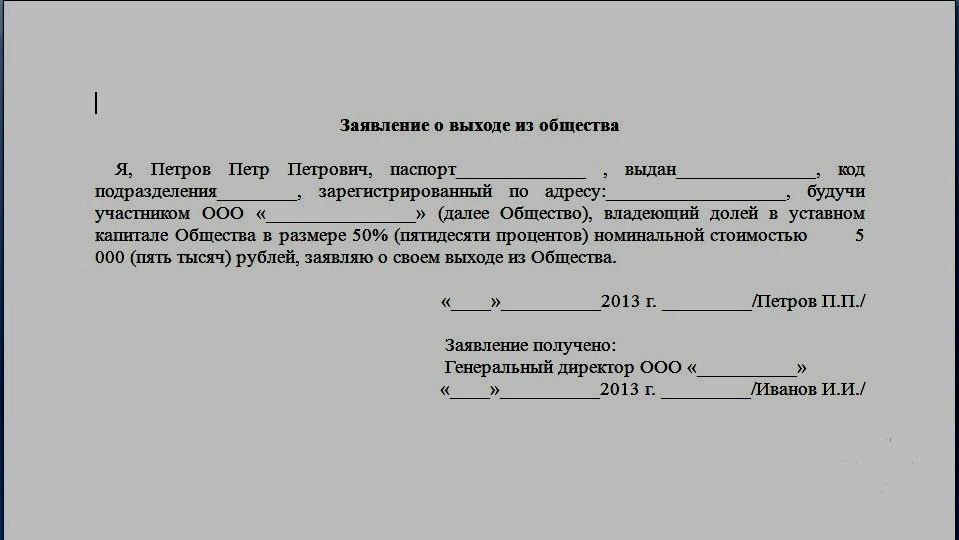

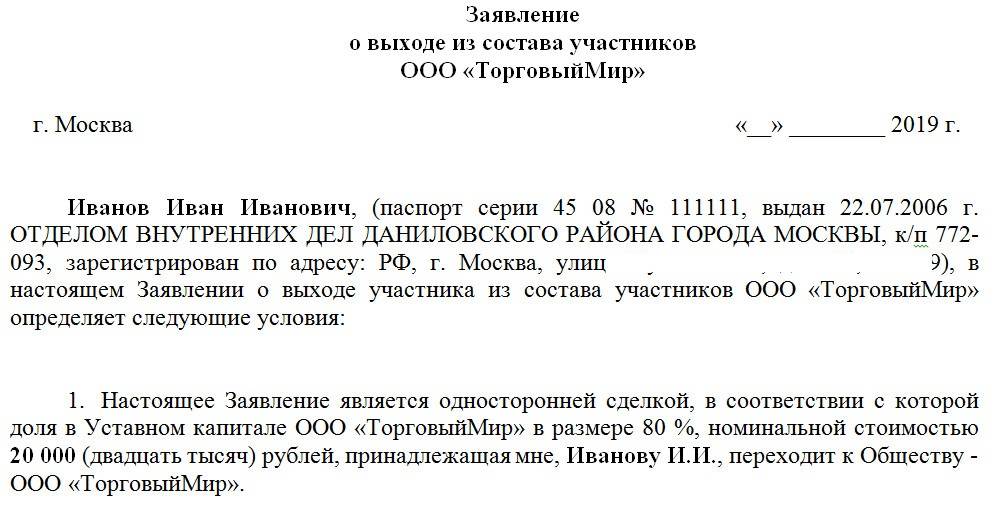

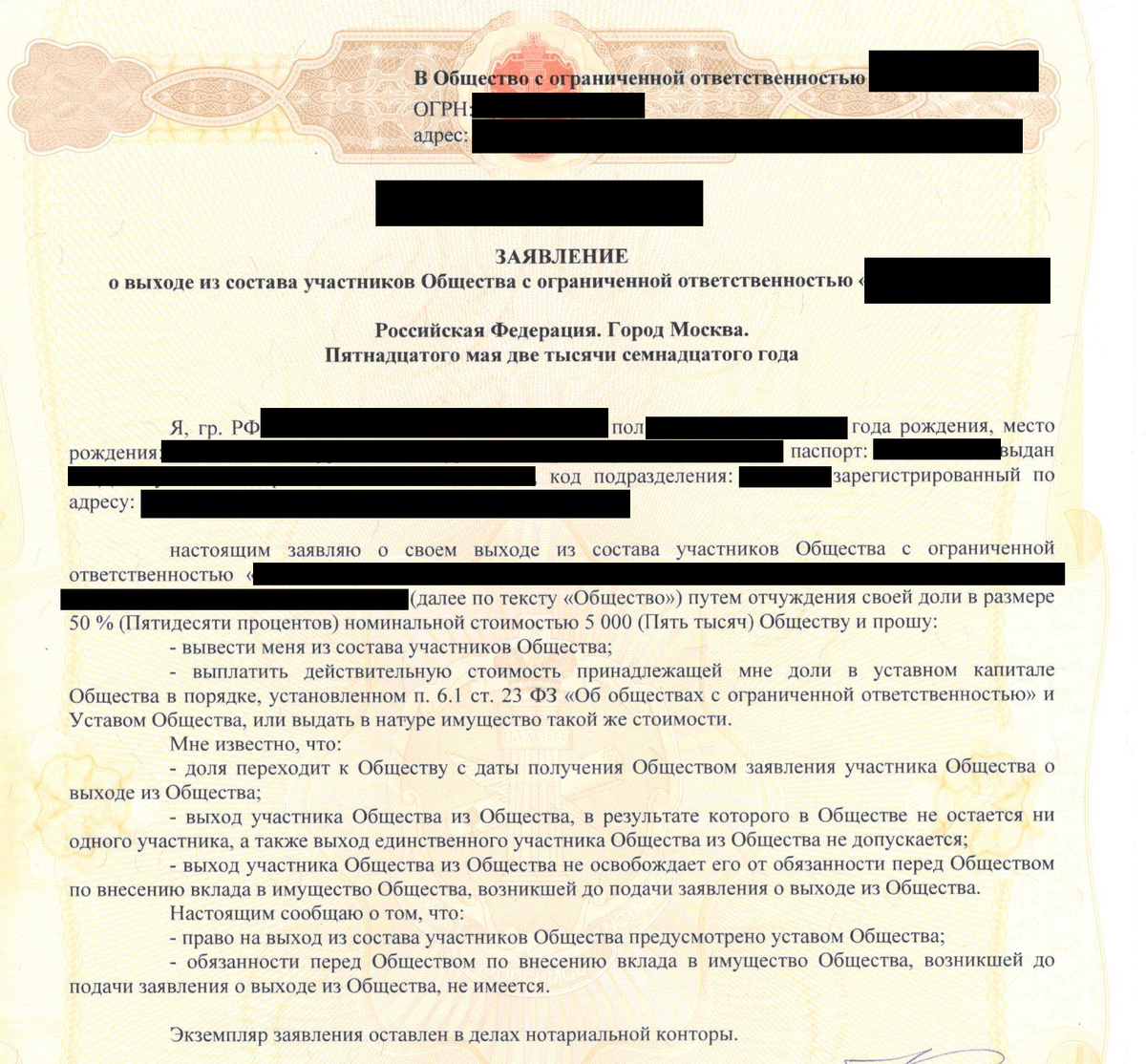

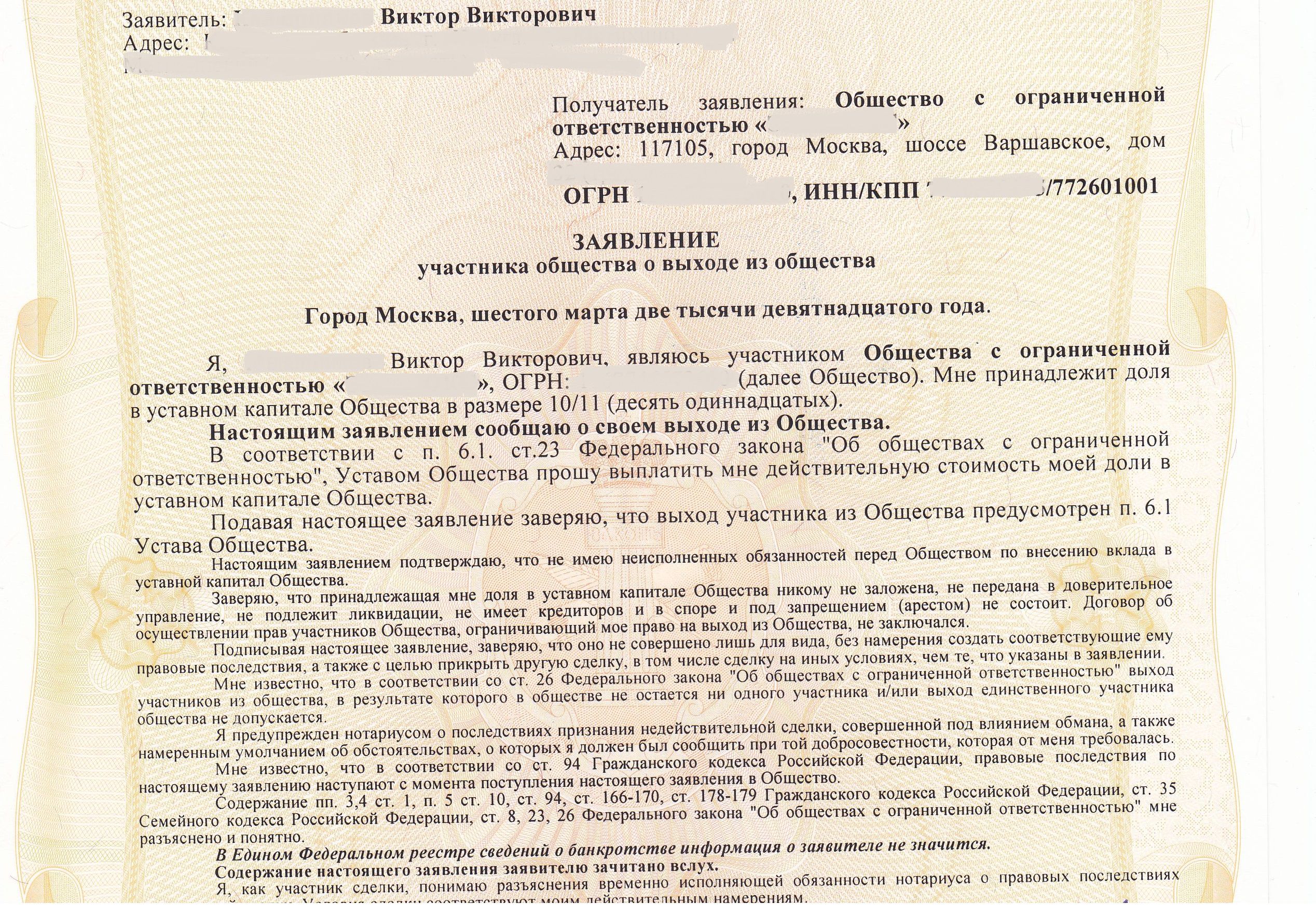

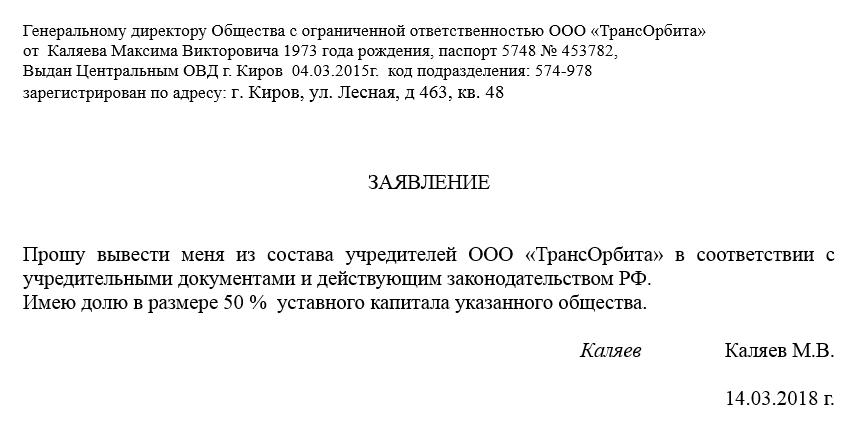

| Составление заявления о выходе и представление его руководителю (уполномоченному лицу) ООО | Заявление пишется в произвольной форме, после чего заверяется в нотариате.

К сведению, заявитель вправе его отозвать либо оспорить решение ООО, отказавшегося его вернуть |

|

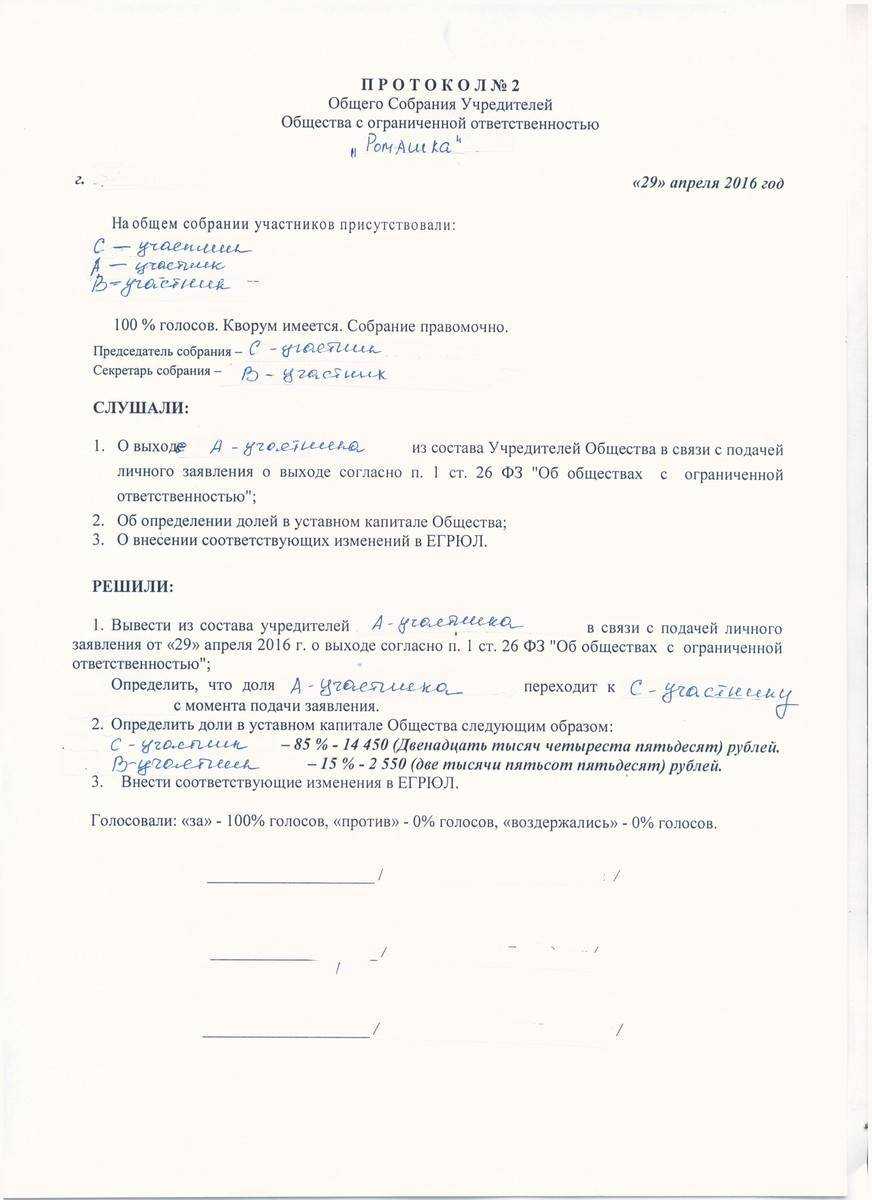

Переход доли к ООО |

Как принято, после поступления заявления доля заявителя переходит обществу и, следовательно, настоящий статус участника им утрачивается |

|

Госрегистрация произошедших в составе ООО перемен |

Руководитель исполнительного органа ООО (иное правомочное лицо либо нотариус) представляет ИФНС в ближайшие 5 дней 2 документа:

· заполненную форму Р 14001; · оригинал (заверенную нотариатом копию) заявления выбывшего члена Госрегистрация новых данных в ЕГРЮЛ производится не позднее 5 дней после обращения к ИФНС |

|

Выплата стоимости доли бывшему члену ООО |

Данная сумма может быть выдана деньгами либо имуществом (натуральной формой) в зависимости от принятого решения выбывшим членом и при наличии его письменного согласия.

Выплата денег (покрытие, выдача доли имуществом) производится не позднее 3 месяцев со дня перехода ее к ООО, если другой срок не назначен Уставом |

Собственно выдачу (отчисление) денежных средств либо передачу имущества выбытому лицу необходимо фиксировать. Самоочевидно, данный факт должен подтверждаться документально. В этом качестве могут рассматриваться: документы по безналичной выплате, расписка выбывшего получателя о том, что ему передано конкретное имущество, имеющее свою цену.

Выбывший член ООО вправе требовать причитающиеся выплаты вместе с процентами судебным порядком. К сведению, если общество не имеет возможности заплатить стоимость доли (выдать ее имуществом), оно обязано принять его назад, в свой состав. «Обратная» процедура проводится по заявлению выбывшего лица именно на основании того, что произвести выплату не возможно.

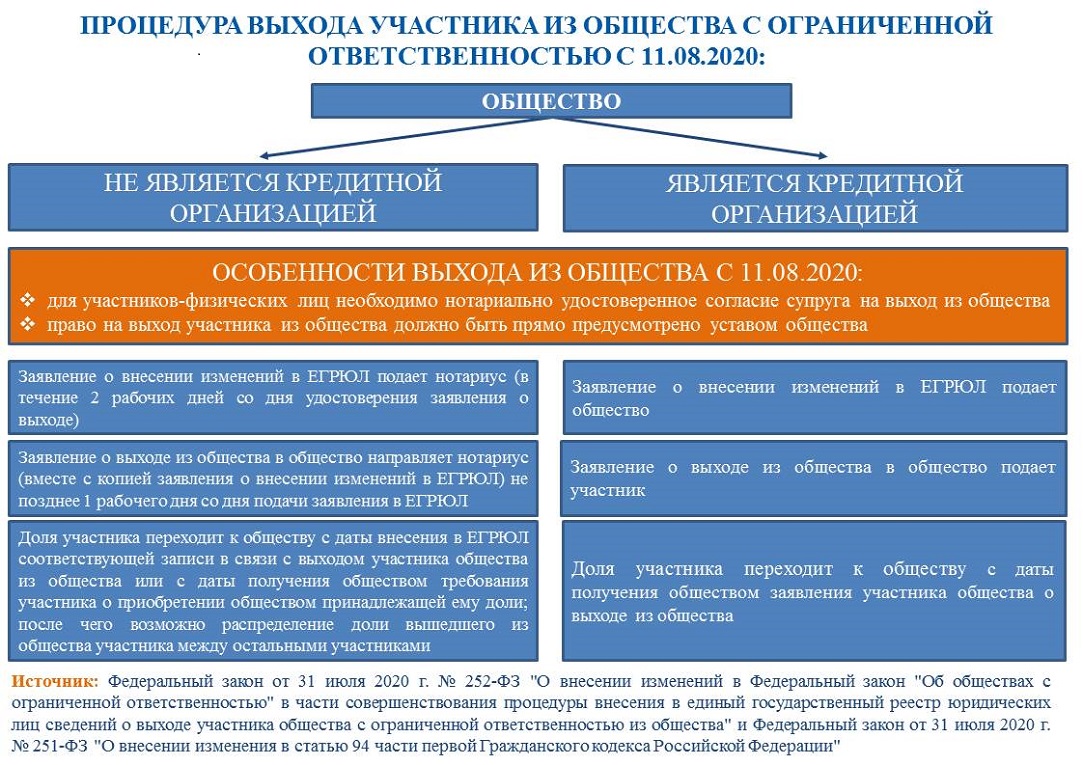

Новый порядок выхода участника из ООО

Порядок выхода из общества с ограниченной ответственностью и раньше подразумевал участие в нем нотариуса. Он должен был заверять заявление участника о выходе, а также форму, которую руководитель ООО подавал в ИФНС. Но теперь уже вся процедура оформления выхода из общества сопровождается нотариусом – от начала и до конца.

До вступления в силу закона N 297-ФЗ выход учредителя из ООО происходил следующим образом.

- Партнер, который больше не хотел входить в состав общества, направлял на имя директора заявление, предварительно заверенное у нотариуса. Причем участнику надо было получить подтверждение того, что руководитель ООО получил это заявление.

- После получения заявления доля участника сразу переходила к обществу.

- Генеральный директор в течение месяца был обязан направить в ИФНС нотариально удостоверенную форму заявления, в которой сообщалось о выходе участника.

Сейчас же процедура выхода из компании выглядит так.

- Участник, желающий выйти из ООО, подает заявление о выходе не руководителю, а нотариусу, который заверяет этот документ.

- Не позже двух рабочих дней после принятия заявления нотариус оформляет и подает в ИФНС форму Р13014. Еще один день у него есть на то, чтобы направить директору ООО заверенное заявление участника и копию формы Р13014.

- Доля выбывшего участника переходит к ООО только после того, как в ЕГРЮЛ будут внесены необходимые изменения о составе общества.

Таким образом, выход участника из ООО стал более быстрым, простым и справедливым, поскольку доля не переходит к обществу сразу, как только подано заявление. Теперь директор не сможет уклоняться от приема заявления или затягивать подачу в ИФНС формы Р13014.

Но регистрация в ИФНС выхода участника из общества и внесение записи в ЕГРЮЛ – это еще не всё. Бывший партнер должен получить действительную стоимость доли, которую надо выплатить в течение трех месяцев после выхода. И вот здесь могут возникнуть трудности.

По закону компенсация вышедшему участнику выплачивается из разницы между стоимостью чистых активов ООО и размером уставного капитала. Если этой суммы недостаточно, то общество обязано заявить об уменьшении своего УК.

А в случае несостоятельности компании выплата стоимости доли вообще невозможна. И даже если в ООО сейчас достаточно активов, но банкротство наступит после расчета с участником, общество не будет ничего выплачивать. Такие ситуации решаются только через суд.

Если же ООО имеет финансовую возможность выплатить действительную стоимость доли, но по какой-то причине этого не делает, то это неправомерное пользование чужими денежными средствами. Здесь тоже без суда не обойтись, потому что специальных санкций за невыполнение этой обязанности закон не предусматривает.

Налогообложение при передаче доли в наследство

Когда учредитель акционерного общества передает свою долю в наследство, возникают вопросы о налогообложении данной операции. В российской налоговой системе существуют определенные правила и последствия, которые регулируют данное налогообложение.

Налог на прирост стоимости акций

В случае передачи доли в наследство, учредитель может столкнуться с налогом на прирост стоимости акций. Этот налог взимается с физических лиц при получении дохода от продажи акций, превышающего установленную норму.

Однако, при передаче доли в наследство, налог на прирост стоимости акций не взимается, так как такая операция считается безвозмездной передачей имущества и не является объектом налогообложения.

Налог на доходы физических лиц

При передаче доли в наследство, учредитель может также столкнуться с налогом на доходы физических лиц. Этот налог взимается с доходов физических лиц, полученных в форме дивидендов или иных распределений прибыли акционерного общества.

Однако, при передаче доли в наследство, налог на доходы физических лиц не взимается, так как такая операция не является объектом налогообложения. Передача доли в наследство не считается доходом, полученным физическим лицом от акционерного общества.

Важно отметить, что налогообложение при передаче доли в наследство может зависеть от конкретной ситуации и налогового резидентства физического лица. Поэтому рекомендуется проконсультироваться с компетентным налоговым специалистом или юристом для учета всех факторов и правильной оценки налоговых обязательств учредителя

Таблица правил налогообложения при передаче доли в наследство:

Показатель

Налог на прирост стоимости акций

Налог на доходы физических лиц

Передача доли в наследство

Не облагается

Не облагается

Образец устава акционерного общества

- участвовать в Общем собрании акционеров с правом голоса по всем вопросам его компетенции;

- на получение дивидендов, а в случае ликвидации Общества – части его имущества;

- избирать или быть избранным в органы управления и контрольные органы Общества;

- требовать выкупа Обществом всех или части принадлежащих акций в порядке, установленном действующим законодательством, в случаях:

- реорганизации Общества или совершения крупной сделки, решение об одобрении которой принимается Общим собранием акционеров, если он голосовал против принятия решения о его реорганизации или совершении указанной сделки либо не принимал участия в голосовании по этим вопросам;

- внесения изменений и дополнений в Устав Общества или утверждения Устава Общества в новой редакции, ограничивающих их права, если он голосовал против принятия соответствующего решения или не принимал участия в голосовании.

- получать от органов управления Общества необходимую информацию по всем вопросам, включенным в повестку дня Общего собрания;

- а также иные права, предусмотренные действующим законодательством.

13. Решения, принятые Общим собранием акционеров, а также итоги голосования оглашаются на Общем собрании акционеров, в ходе которого проводилось голосование, или доводятся до сведения акционеров не позднее 10 дней после составления протокола об итогах голосования в форме отчета об итогах голосования в порядке, предусмотренном для сообщения о проведении Общего собрания акционеров.

При условии предъявления акционером требования о выкупе акций в период 45 дней с момента вынесения общим собранием решения, общество производит оплату акций. В реестре акционеров производится запись о переходе права собственности на акции к обществу.Таким образом, покинуть состав акционерного общества можно несколькими способами.

При невозможности произвести отчуждение акций участникам или третьим лицам акционеры могут реализовать один из способов приобретения акций самим обществом. Закон позволяет обществу по собственной инициативе выкупить у своих участников акции. Такая покупка может быть совершена в целях уменьшения уставного капитала либо для последующей реализации выкупленных акций по рыночной стоимости. Решение о выкупе акций принимает общее собрание. Определенным участникам направляется предложение продать свои акции по установленной цене, которая не может быть ниже рыночной. Покупка акций обществом может происходить по инициативе самого участника. В статье 75 ФЗ «Об акционерных обществах» прописаны случаи, когда участник вправе требовать от общества произвести покупку принадлежащих ему акций. Эти случаи связаны с решением общего собрания по вопросам изменения объема прав акционеров, одобрения крупной сделки либо реорганизации АО. Голосование акционера против принятия таких решений либо его отсутствие на собрании позволяет ему заявить требование о выкупе акций.

В течение 5 рабочих дней после регистрации нужно предоставить регистратору общества выписку из ЕГРЮЛ. После этого он проводит операции по размещению акций при учреждении АО и не позднее 30 дней передает в Банк России уведомление об итогах эмиссии и размещения ценных бумаг.

Упрощенная система налогообложения (УСН) – особый режим взимания налогов, введенный государством для стимулирования малого и среднего бизнеса. Он существенно снижает налоговую нагрузку на предпринимателя, минимизирует отчетность, дает возможность самостоятельно выбрать объект налогообложения. Что собой представляет УСН, кому подходит, как рассчитывается, рассмотрим более подробно. Упрощенная система налогообложения в современной трактовке применяется с 2003 года Что такое

На основании п.11 ст.3 Федерального закона № 99-ФЗ акционерные общества, созданные до 01.09.2014 и отвечающие признакам публичных, признаются таковыми, причем вне зависимости от наличия в их фирменном наименовании указания на то, что общество является публичным. Следовательно, такие общества обладают правом публичного размещения акций и ценных бумаг, конвертируемых в акции.

2) Согласно п. 1 ст. 53 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» акционеры (акционер), являющиеся в совокупности владельцами не менее чем двух процентов голосующих акций общества, вправе внести вопросы в повестку дня годового общего собрания акционеров.

Мне нравитсяНе нравится

29 Мар 2021

klasterlaw

511

Заключение

В завершении хотел бы тезисно подытожить все важные моменты:

- На сегодняшний день организации по своему типу могут учреждаться двух видов: АО и ПАО.

- АО или ЗАО вправе предлагать свои акции только ограниченному кругу лиц. ПАО могут использовать привлечение неограниченного числа инвесторов.

- Основные законы, регламентирующие операции с акциями, — 38 ФЗ и 208 ФЗ.

- Покупать/продавать ценные бумаги могут физические, юридические лица, сама акционерная компания.

- Совершать сделки можно через организованные площадки, напрямую с контрагентом посредством двустороннего договора

- Преимущественное право покупки доступно только для учредителей закрытых или непубличных АО.

- Сделку по покупке/продаже ценных бумаг можно считать завершенной только после внесения соответствующих изменений в реестр акционеров.

- Ставка налога для «физиков» составляет 13% от суммы прибыли за период владения ценными бумагами. Для «корпоратов» эта ставка находится на уровне 20%.

Надеюсь, было интересно, полезно. Остались вопросы? Добро пожаловать в комментарии.