Совмещение общей системы налогообложения с другими режимами

Основная система налогообложения несовместима с упрощенной и ЕСХН, но прекрасно уживается с ЕНВД и ПСН. Ничто не мешает фирме или ИП оставаться на ОСНО, но один или несколько видов деятельности перевести на другой режим налогообложения: на ЕНВД или купить патент (для предпринимателей). Более того, можно совмещать и все три режима: ОСНО, ЕНВД и ПСН.

Главное при этом – вести раздельный учет поступлений и затрат для правильного исчисления платежей в бюджет. Без раздельного учета могут возникнуть сложности и конфликты с налоговиками по поводу отнесения затрат к расходам и вычетам по НДС.

Читайте о тонкостях раздельного учета при совмещении ОСНО и ЕНВД.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Попробовать бесплтано

Патентная система налогообложения (Патент, ПСН)

Спецрежим для предпринимателей, купивших патент на ведение определенной деятельности.

Преимущества:

- простота оформления и ведения бухгалтерии;

- налоговая декларация не сдается;

- низкая налоговая ставка, не зависящая от доходов;

- разрешено пользоваться сразу несколькими патентами.

Нет необходимости подавать данные по поступлениям денежных средств, так как в данном режиме используется потенциально возможный доход. Рассчитывается он исходя из вида деятельности, наличия сотрудников, площади помещения и пр.

Налоговая ставка по ПСН не превышает 6%. Если используется несколько патентов, расчет идет по каждому отдельно.

Патент приобретается на срок от 1 до 12 месяцев.

Слабые стороны:

- используется только ИП;

- имеется ограничение по количеству работников – не более 15;

- ограничение по доходам – не более 60 млн. в год;

- только для определенных видов деятельности.

Патентная система имеет ограниченный круг видов деятельности, к которым она применима. Налоговый кодекс закрепил 63 вида услуг (ст. 346.43 НК), среди которых изготовление и ремонт обуви/одежды, ремонт бытовой техники и мебели, часов и бижутерии, перевозка грузов и пассажиров, репетиторство и переводы, ветеринарные услуги и т.п.

Что собой представляет общая система налогообложения

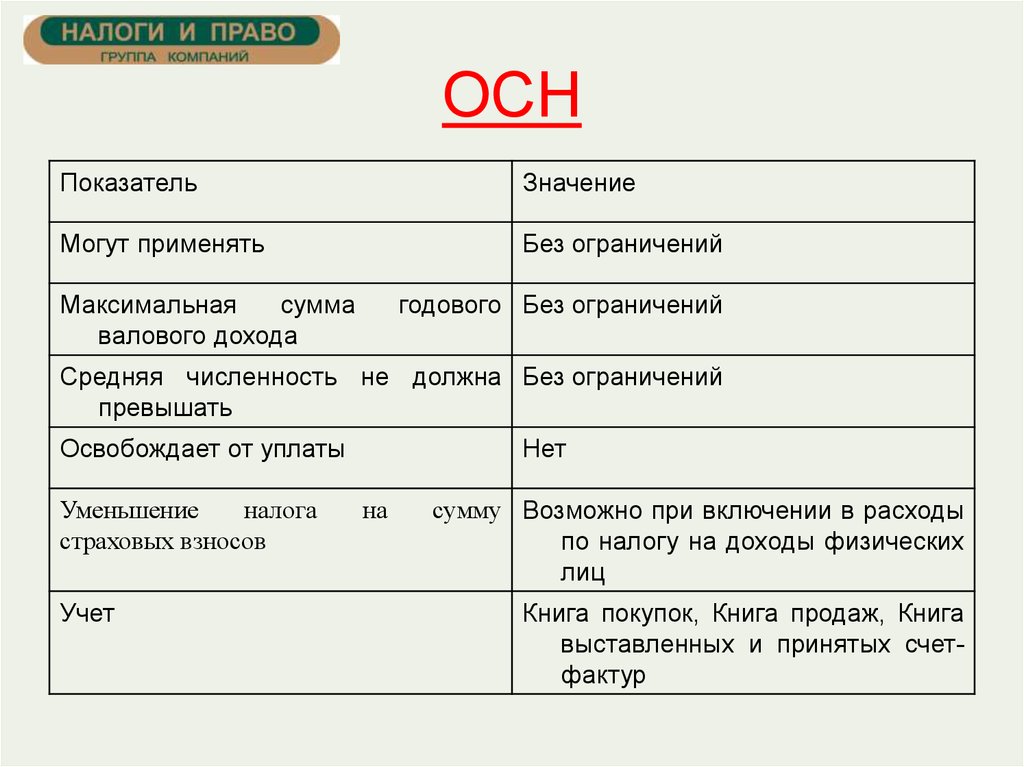

Общая система налогообложения для ООО и всех иных субъектов бизнеса является наиболее стандартизированной, которая предполагает исчисления и уплату определенного количества налогов.

Общая система налогообложения для ООО и всех иных субъектов бизнеса является наиболее стандартизированной, которая предполагает исчисления и уплату определенного количества налогов.

Использование ее требует от хозяйствующих компаний и предпринимателей ведения бухучета и налогового по полной схеме. Ведь при ОСНО необходимо отражать все факты хозяйственной деятельности с целью получения полной и достоверной информации, необходимой для расчета соответствующих налогов.

При этом нужно отражать не только об имуществе компании, но и об источниках его образовании, а также всех операциях, которое с ним происходит. Данные операции возлагаются на определенный обученный персонал организации. При отсутствии таких специалистов, обязанности берет на себя руководство компании.

Однако, нужно понимать, что на достаточно больших предприятиях нагрузка на администрацию фирмы будет значительна. В результате возможно, что не все операции будут учитываться, а это приведет к возникновению спорных ситуаций с контролирующими органами и привлечению организации к ответственности.

Существующие требования к субъектам хозяйствования, работающим на общей системе налогообложения, выступают гарантом того, что предприятие или ИП будут соблюдать установленные нормы законодательства.

В связи с этим определенные направления бизнеса, в соответствии с законодательными актами, могут применяться только субъектами, использующими общую систему. Считается, что у них формируется информация о деятельности компании в полном объеме, поэтому деятельность этих субъектов позволяет организовать полноценный контроль.

Внимание: использование такой системы, в отличие от льготных, не требует соответствия компании или ИП установленным критериям (объем поступившей выручки, количество занятых сотрудников и т.д.).

Законодательством предусмотрена возможность перейти с этой системы налогообложения на иные режимы субъектам, которые прошли недавно регистрацию. На это им отводится тридцать дней. Фирме или ИП на ОСНО нужно подготовить специальные заявления и направить их в ИФНС.

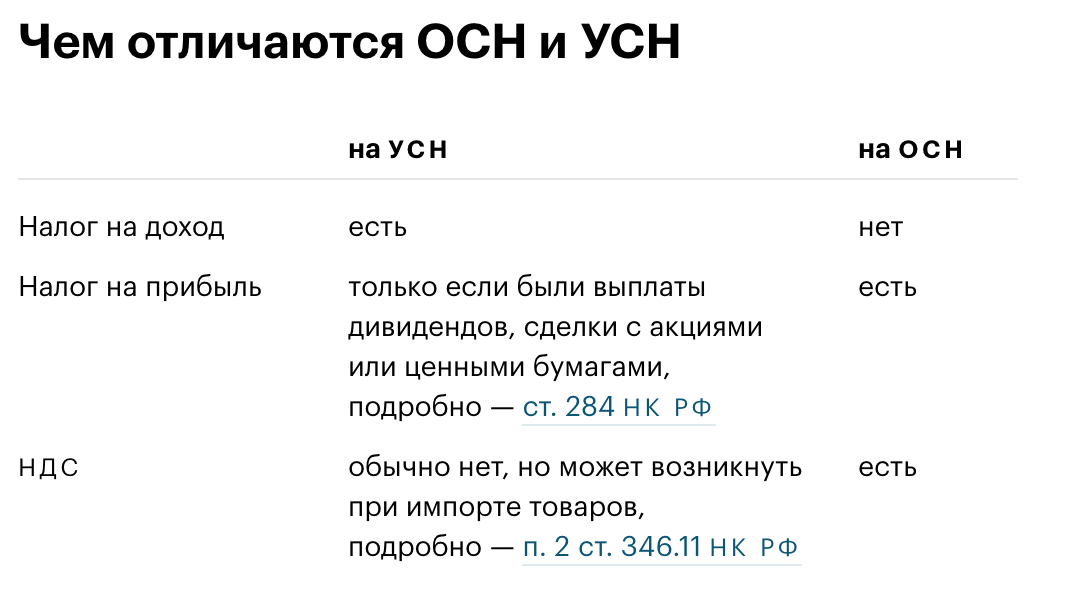

УСН «Доходы»

Упрощенную систему могут применять компании, у которых:

- численность штата — менее 130 человек;

- доход не превышает 200 млн рублей;

- остаточная стоимость ОС — меньше 150 млн рублей.

При «упрощенке» бизнес освобождается от применения других платежей:

- налога на прибыль бизнеса;

- налога на имущество, используемое в рабочих целях;

- НДС.

Вид налогообложения — доходы. Ставка — 6%. В некоторых регионах применяются нормативно-правовые акты, снижающие налоговую ставку по УСН.

Актуальную информацию можно посмотреть на официальном сайте ФНС.

Оплата авансовых платежей осуществляется раз в квартал (не позднее 25 числа четвертого, седьмого и десятого).

Декларации по УСН сдается раз в год, не позднее:

- 31 марта для организаций;

- 30 апреля для ИП.

Общая система налогообложения

Порядок перехода на ОСНО с других налоговых режимов

Переход с УСН на ОСНО

Субъект бизнеса имеют право прекратить использование упрощенной системы и перейти на общий режим при возникновении следующих ситуаций:

- В добровольном порядке — перейти с одной системы на другую разрешается с 1 января нового года.

- Принудительно — данный переход производится тогда, когда был нарушен один из критериев использования упрощенки — превышены доходы, общая стоимость ОС, количество работников, были организованы филиалы и т. д. Перейти на общую систему и пересчитать все налоги требуется с начала того квартала, в каком произошло нарушение.

Если изменение систем налогов производится в добровольном режиме, то необходимо отправить в ФНС бланк в формате 26.2-3. Выполнить это необходимо до 15 января года.

Внимание: если же переход производится вынужденно по причине возникновения нарушения, то нужно воспользоваться бланком по форме 26.2-2. Его требуется отправить до 15 дня месяца, который идет за кварталом с обнаруженным нарушением

Налогоплательщик сам должен отслеживать данные показатели.

Переход с ЕНВД на ОСНО

Произвести переход с ЕНВД на ОСНО можно по личному желанию субъекта бизнеса, либо если деятельность, которая подпадала под вмененный налог, была прекращена.

Также установлены несколько причин, по которых субъект бизнеса может отказаться от вмененки:

- Данный вид деятельности больше не включен во вмененный налог;

- Субъектом было нарушено одно из обязательных правил использования ЕНВД;

- Субъект стал вести деятельность как простое товарищество, либо в форме управления чужим имуществом.

Также компания обязана сразу же перейти со вмененного налога на общую систему, если какую-либо долю в ее уставном капитале приобрела другая фирма.

Внимание: в НК определены сроки, в течение которых субъект бизнеса должен сообщить налоговому органу о прекращении применения вмененного налога. Для компаний для такой цели предусмотрена форма ЕНВД-3, а предприниматель должен воспользоваться бланком ЕНВД-4.

Переход с ЕСХН на ОСНО

Сельхозналог разработан для субъектов бизнеса всех типов, которые осуществляют работы в сфере сельского хозяйства. При этом для системы определены достаточно строгие правила ее использования. Если субъект бизнеса допускает нарушение хотя бы одного, он автоматически будет лишен права применения сельхозналога и ему придется перейти на общую систему, пересчитав налоговые платежи с начала года.

Основным показателем, по которому определяют право на применение данной системы — выпуск продукции направления растениеводства либо животноводства. При этом в общем объеме выручки, поступления от реализации собственной продукции должны иметь долю не менее 70%. Кроме этого, субъект бизнеса должен именно выпускать сельхозпродукцию — простая переработка сырья недопустима.

Если по одному из указанных критериев будет зафиксировано нарушение, но субъект должен самостоятельно начать применение общей системы, пересчитать все налоговые платежи с начала календарного года, и в течение 1 месяца отправить в налоговый орган уведомление о том, что он больше не может применять сельхозналог.

Внимание: вернуться с общего режима обратно на ЕСХН можно только по прошествии 1 года с момента потери права на применение.

Фирма либо предприниматель наделены правом самостоятельно отказаться от сельхозналога и начать применение общей системы. Для этого в период до 15 января года необходимо передать в налоговый орган заявление на бланке 26.1-3.

Переход с Патента на ОСНО

Переходить с патентной системы на общую можно как по собственной инициативе, так и в обязательном порядке, из-за несоответствия действующим условиям нахождения на ПСН.

Переходить с патентной системы на общую можно как по собственной инициативе, так и в обязательном порядке, из-за несоответствия действующим условиям нахождения на ПСН.

В число таких критериев входят:

- Превышено количество работников, которых можно принять на работу. Для данной системы допустимо нанимать не свыше 15 человек;

- Общая сумма дохода, полученная с начала текущего года предпринимателем, превысила планку в 60 млн. рублей.

В предыдущие года действовал еще один критерий, при нарушении которого предприниматель автоматически переводился на общий режим — если патент не был полностью оплачен в закрепленный для этого срок. Сейчас же это правило отменено — на ИП будут наложены штрафы за нарушение срока по уплате налога, но право на использование патентной системы за ним останется.

Внимание: если предприниматель решает уйти с ПСН и начать работать с ОСНО, то ему необходимо в срок пяти дней с момента перехода оформить заявление установленной формы.

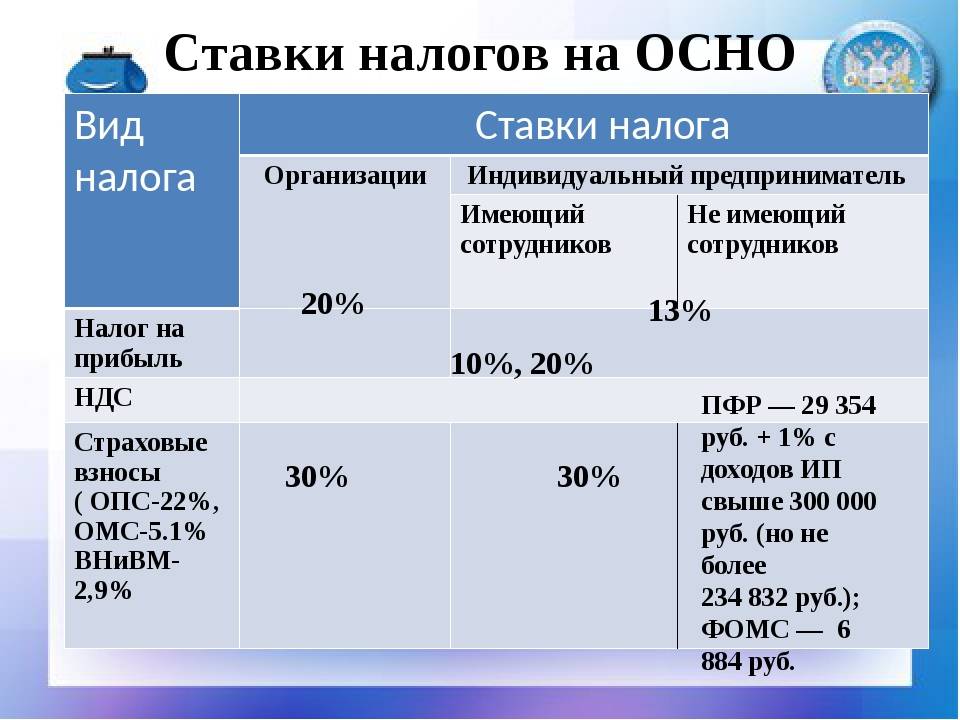

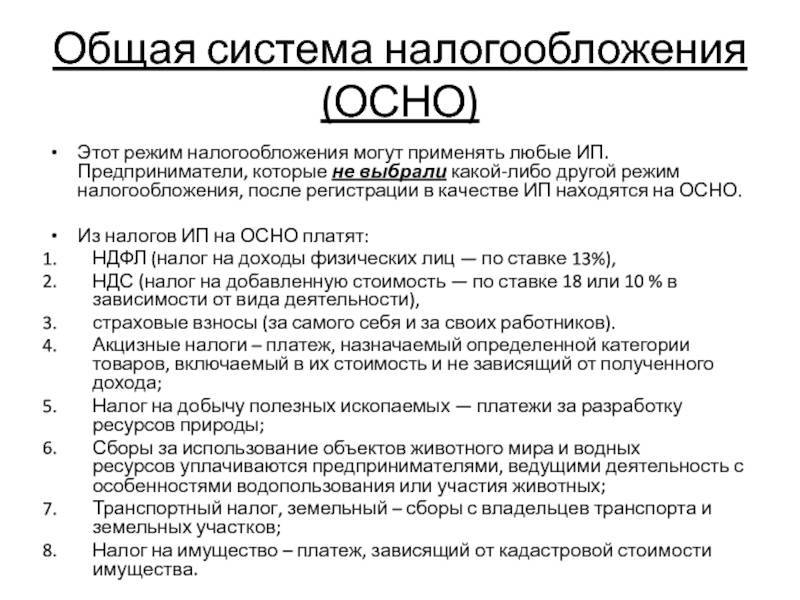

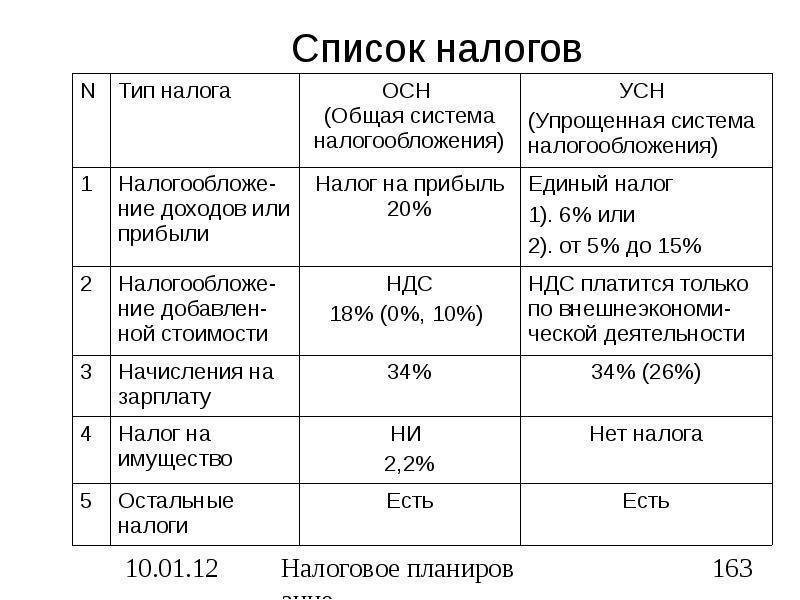

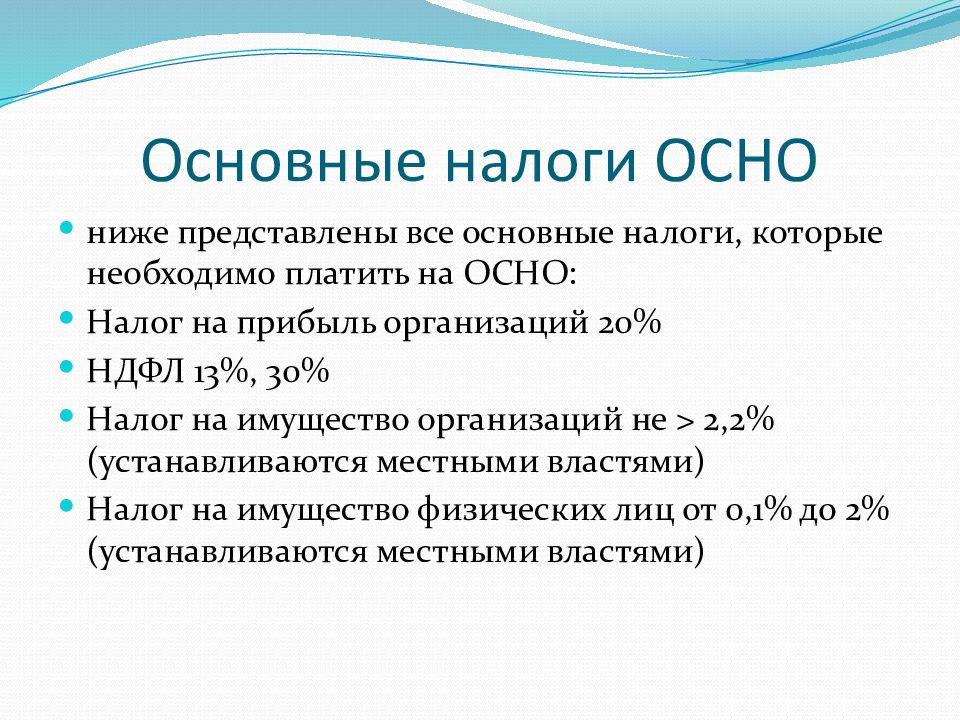

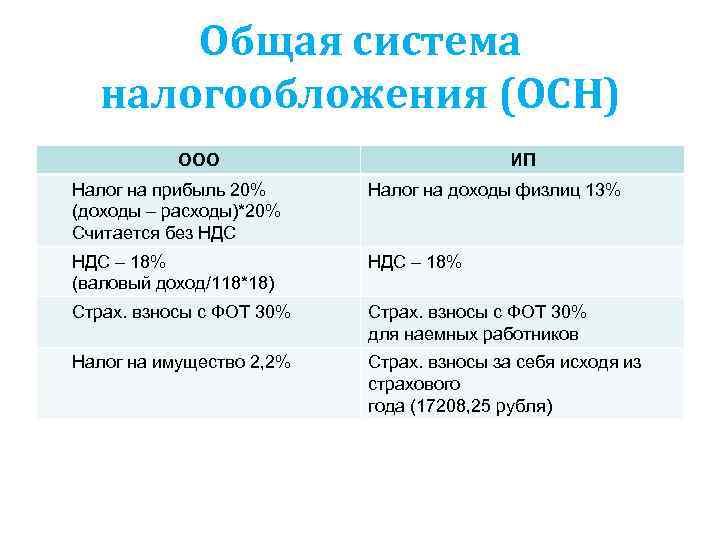

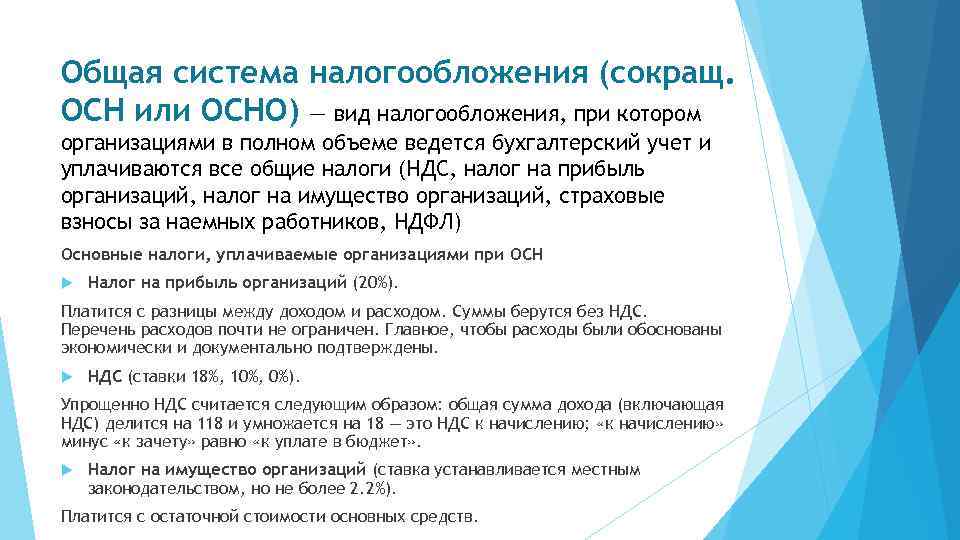

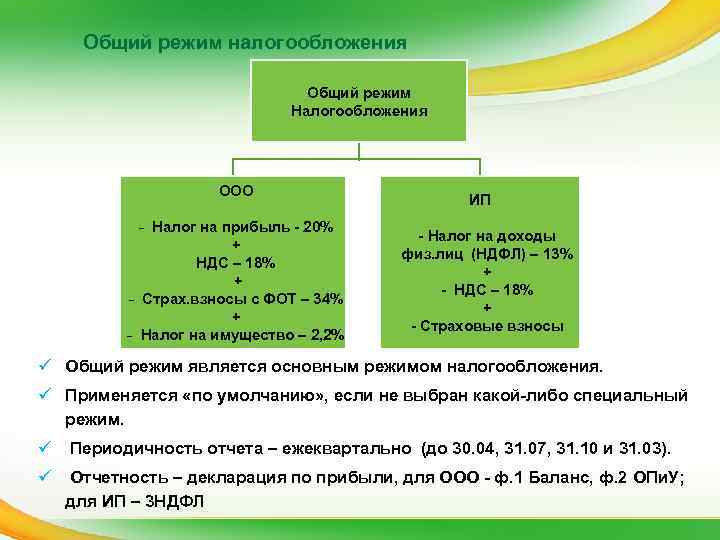

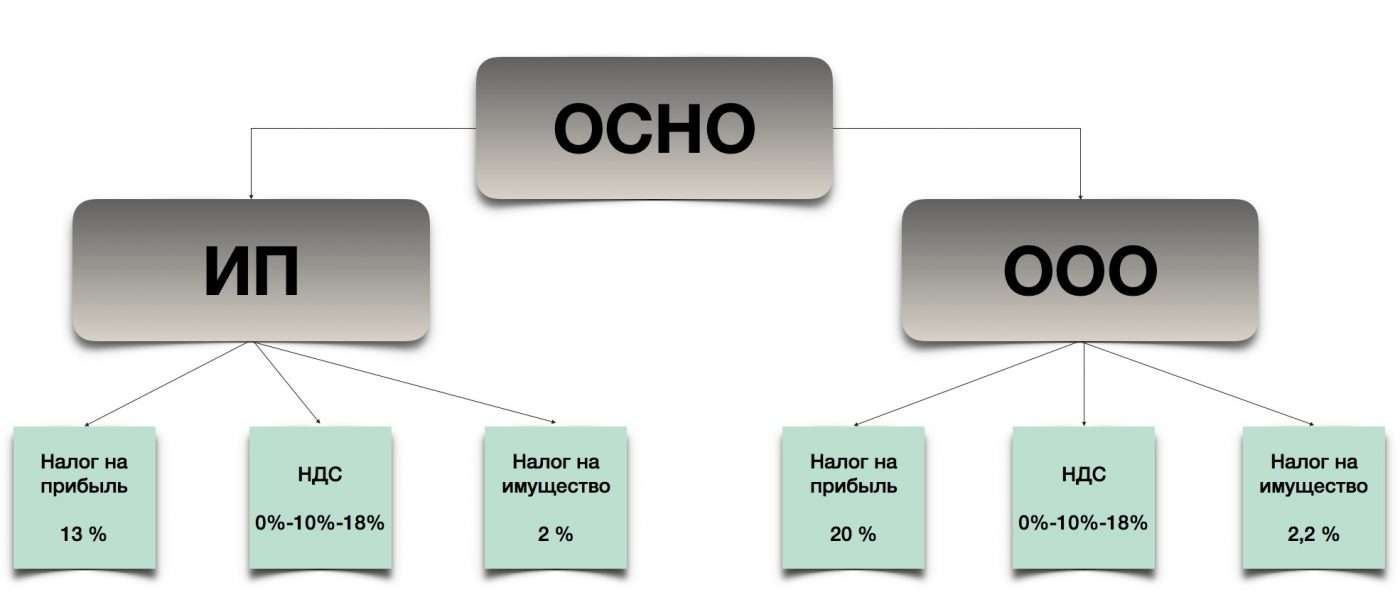

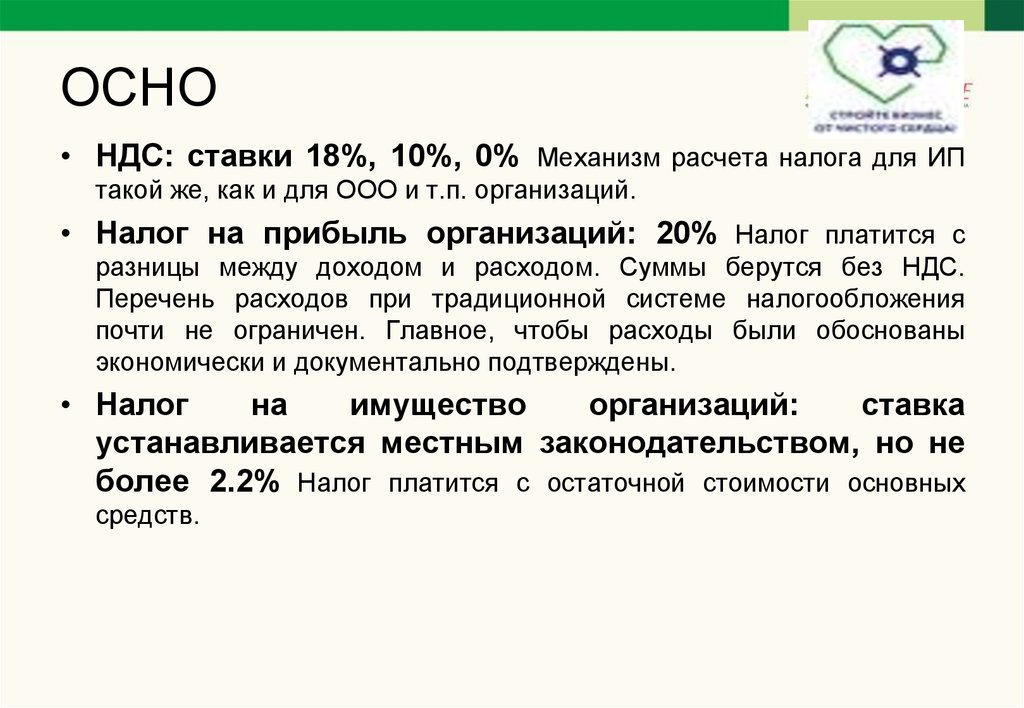

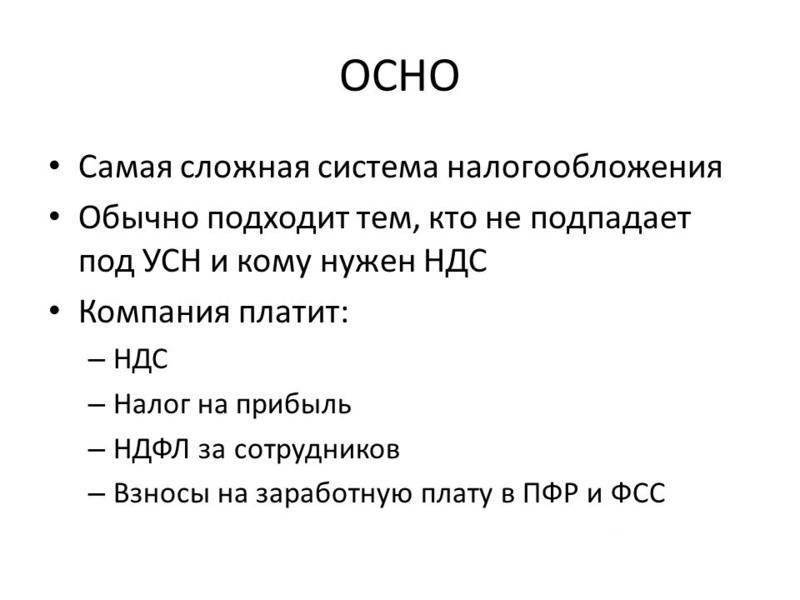

Общая система налогообложения (ОС, ОСН, ОСНО)

ОСН – это вид налогообложения, в котором юридическое (организация) или физическое лицо (индивидуальный предприниматель или ИП) должно оплачивать все общие налоги.

К таким налогам относятся:

- НДС;

- налог на имущество;

- для ИП – НДФЛ;

- для организаций – налог на прибыль.

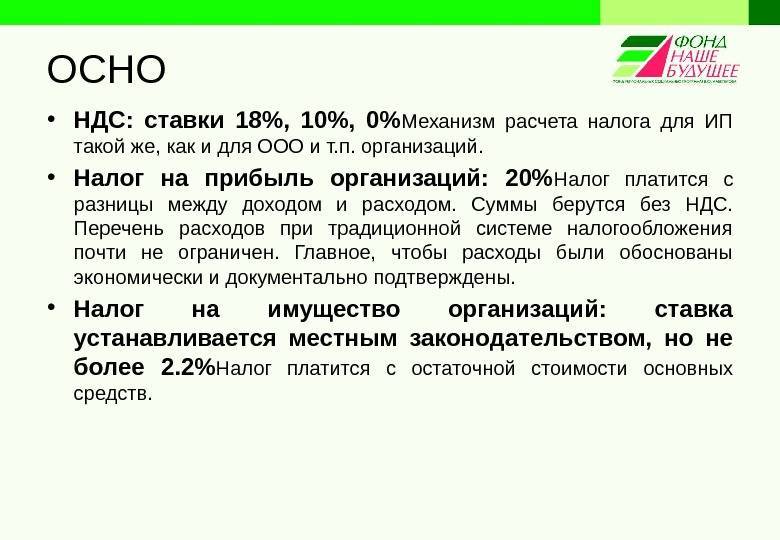

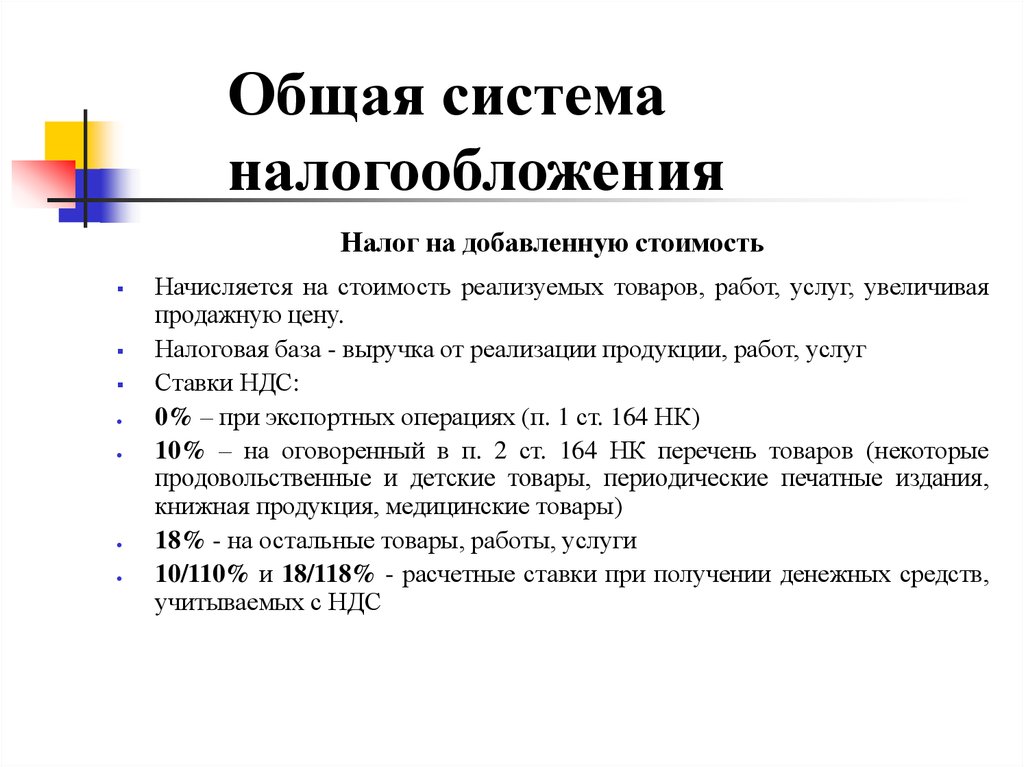

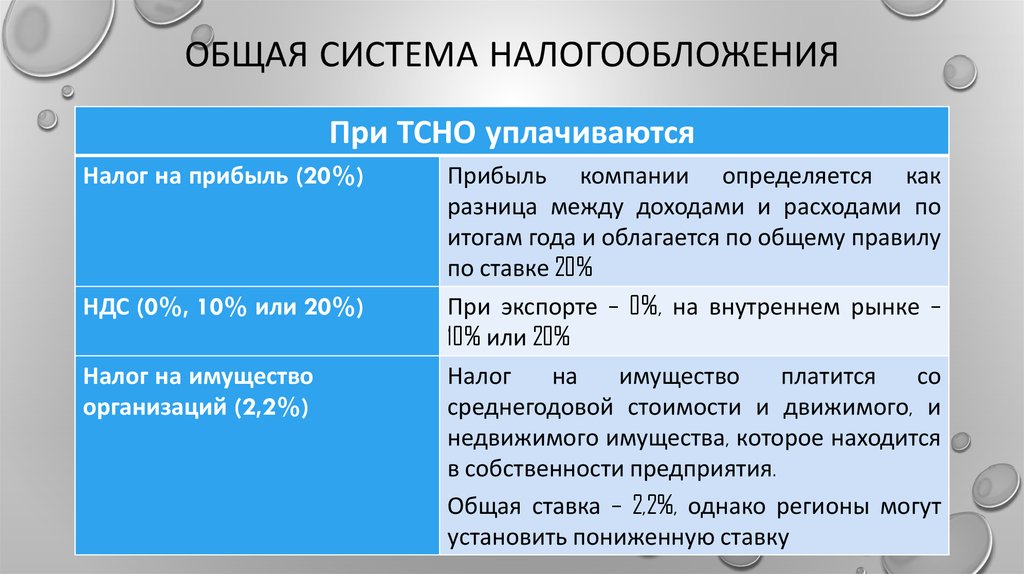

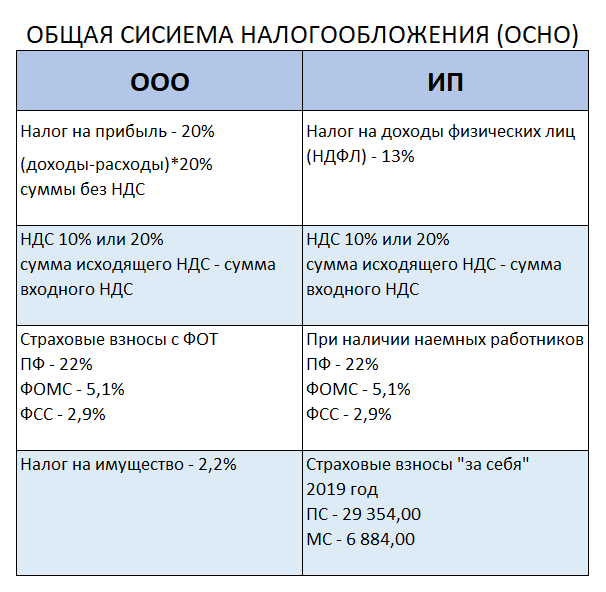

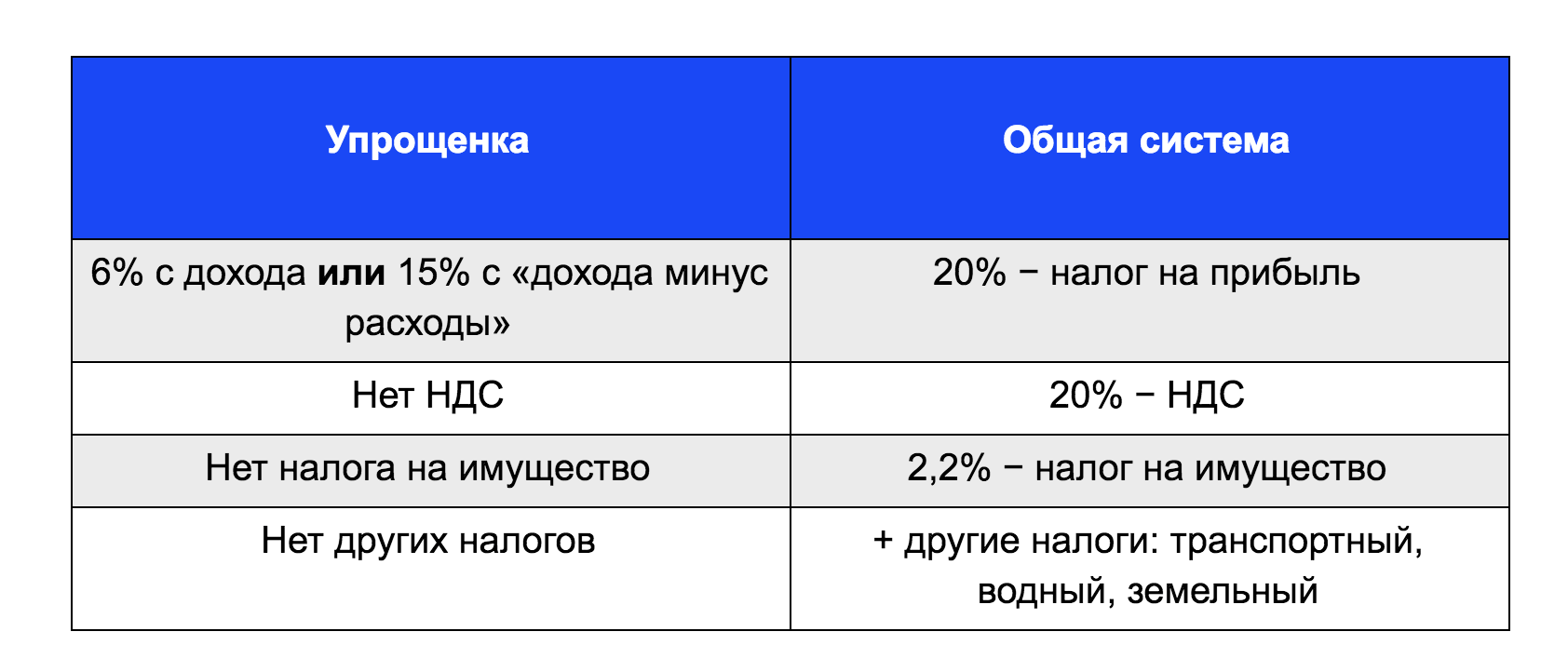

НДС (налог на добавленную стоимость). Это косвенный налог, который формируется сразу же при создании продукта. Ставка налога 0%, 10% и 20%.

Налог на имущество. Выплачивается в региональный бюджет на некоторые виды имущества. Для ИП данный налог высчитывают налоговые органы (ФНС), организации высчитывают платеж самостоятельно, исходя из среднегодовой или кадастровой стоимости. Налоговая ставка не более 2,2%.

НДФЛ (налог на доходы физических лиц). Прямой налог, взимаемый с ИП с доходов за минусом расходов. Ставки 13% (основная), 9%, 30%, 35% (в зависимости от вида дохода).

Налог на прибыль. Прибыль – полученные денежные средства, состоящие из разницы между доходами и расходами. Базовая ставка 20%. Из них 17% выплачиваются в региональный бюджет, а 3% в федеральный. Для некоторых категорий законодательством предусмотрены сниженные налоговые ставки (федеральным законодательством до 0%, региональным до 13,5%).

Преимущества:

- возможность применения к любому виду деятельности;

- присваивается автоматически, нет необходимости подавать какие-либо документы;

- нет ограничений по количеству сотрудников, доходам, стоимости основных средств;

- возможность начислять НДС;

- возможность уменьшения выплаченного НДС;

- налоговая база рассчитывается за минусом расходов;

- существуют льготы для некоторых видов деятельности;

- возможность получить инвестиционный вычет.

ОСНО подходит любому виду деятельности и применяется по умолчанию, если ИП или юридическое лицо не заявили о переходе на другой вид налогообложения.

Плательщикам НДС выгодно работать по данной системе, так как только при ОСН можно уменьшать сумму налога на данный платеж.

Если компания занимается видами деятельности, попадающими под льготу, она уплачивает налог на прибыль в меньшем размере. Такими видами являются:

- сельхозпредприятия;

- образовательная деятельность;

- сфера медицины;

- оказание социальных услуг населению и др.

Также предоставляется возможность получить инвестиционный вычет при покупке и модернизации некоторых видов основных средств.

Слабые стороны:

- серьезная бухгалтерская деятельность;

- высокие налоги;

- сложная отчетность;

- предприниматели и юридические лица по отдельным видам деятельности уплачивают также дополнительные налоги.

Бухгалтерская отчетность характеризуются выставлением счетов и счет-фактур с НДС, ведением налогового регистра по НДС.

Так как при ОСН выплачивается три вида налогов, то и отчётность подается по каждому виду налогов отдельно. Это декларация по налогу на прибыль (подается каждый квартал), декларация по НДС (каждый месяц либо квартал в зависимости от оборотов), расчеты по авансовым платежам и налогу на имущество (для юридических лиц каждый квартал, ИП данную отчетность не предоставляет), декларация З-НДФЛ раз в год (для ИП).

Дополнительные налоги взымаются с тех организаций, которые занимаются следующей специфической деятельностью:

- добыча полезных ископаемых;

- деятельность, связанная с использованием земных недр и водных ресурсов;

- игорный бизнес и т.д.

Если в собственности имеется земля или транспорт, дополнительно уплачивается земельный/транспортный налоги.

Рассмотрим специальные (льготные) виды налогообложения предпринимательской деятельности.

Подача отчетности

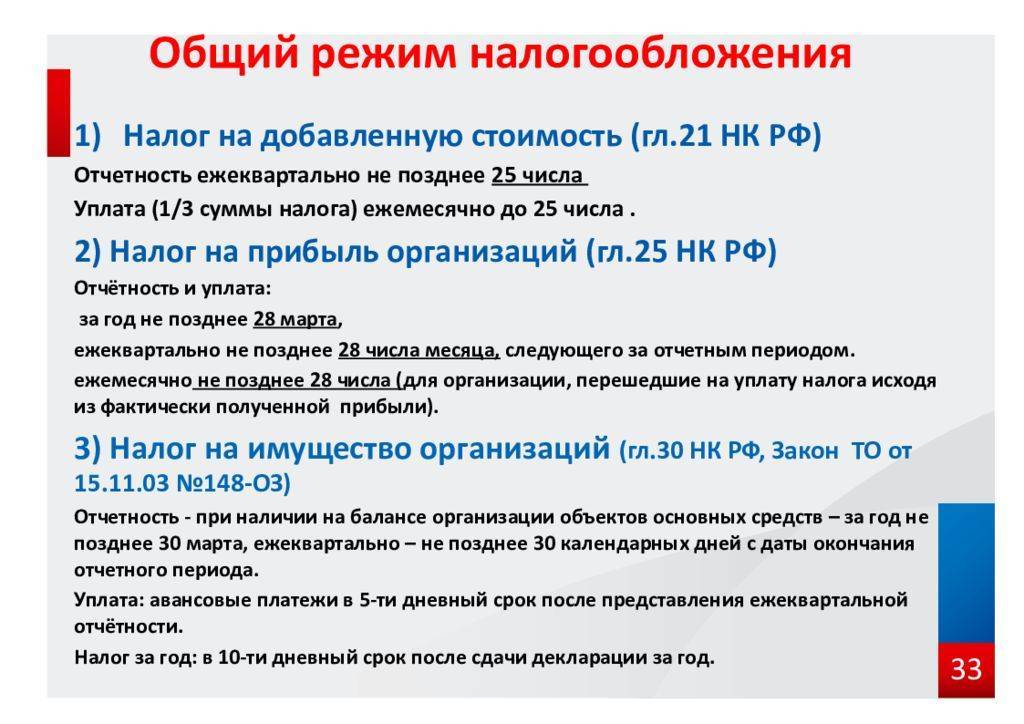

Подача деклараций для юрлиц и коммерсантов, находящихся на ОСНО, осуществляется следующим образом.

Для юридических лиц:

- декларация об уплате НДС предоставляется в налоговую ежеквартально до 25 числа следующего за кварталом месяца;

- подача данных о налоге с прибыли зависит от выбранного фирмой способа перечисления авансов по этому платежу в бюджет. По стандартным требованиям, декларации сдаются ежеквартально до 28 числа месяца, следующего за кварталом, при этом крайний срок подачи годовой отчетности несколько дольше – до 28 марта следующего года;

- отчетность по налогу с имущества подается также ежеквартально, не позднее 30 числа месяца, следующего за отчетным кварталом.

Для бизнесменов:

- отчетность по НДС подается так же, как и юрлицами;

- информация о подоходном налоге предоставляется предпринимателями по результатам года не позднее 30 апреля, следующего за отчетным годом;

- по имущественному налогу для предпринимателей не предусмотрена подача деклараций, перечисление средств в бюджет осуществляется на основании уведомления ФНС.

Общая система налогообложения (ОСНО)

Что это?

Система налогообложения индивидуальных предпринимателей и организаций, которая включает в себя полный перечень налогов, которые необходимо платить предпринимателю. Это один из самых традиционных, распространённых и сложных способов. Если при регистрации ИП не подавать никаких дополнительных заявлений, то именно под него попадает любой вид экономической деятельности, которым он занимается.

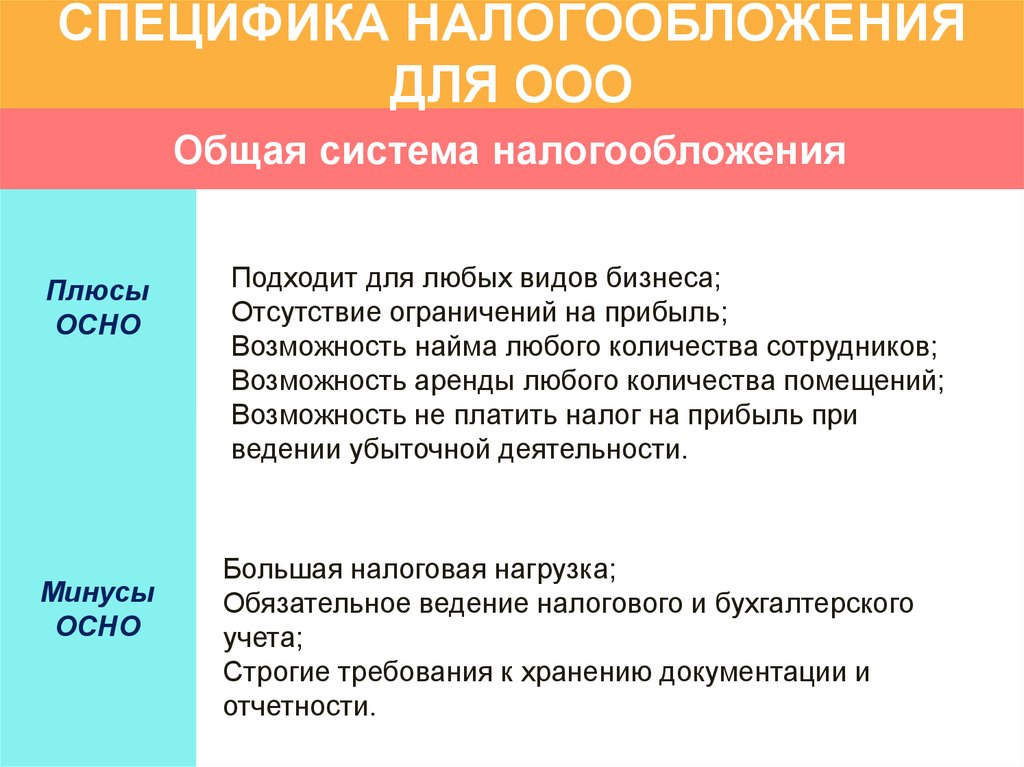

Преимущества

- Использование общего порядка позволяет свободно вступать в экономические отношения с любыми предприятиями, которые выплачивают НДС;

- Если прибыль уходит в минус, то можно не платить налог на прибыль;

- Нет ограничений, характерных для большинства других видов налоогобложения: на прибыль, количество сотрудников, торговые площади и прочих;

- Самое сложное и полное налогообложение;

- Обязателен бухгалтерский учёт, причём в таком объёме, что сложно обойтись без соответствующего специалиста;

- Первичная документация должна сохраняться не меньше, чем на протяжении четырёх лет.

Недостатки

- Самое сложное и полное налогообложение;

- Обязателен бухгалтерский учёт, причём в таком объёме, что сложно обойтись без соответствующего специалиста;

- Первичная документация должна сохраняться не меньше, чем на протяжении четырёх лет.

Особенности, преимущества и недостатки

Общая система налогообложения — режим, характеризующийся наибольшим объемом бухгалтерской отчетности и налоговых платежей. Все вновь зарегистрированные ИП (индивидуальные предприниматели) и юридические лица автоматически работают по данной схеме, если не подадут заявление о переходе на специальный режим — УСН (упрощенная схема налогообложения), ЕНВД (единый налог на вмененный доход), патент или единый сельскохозяйственный налог.

Применять стандартную систему налогообложения выгодно, если:

- подавляющее большинство поставщиков, партнеров и контрагентов работают на аналогичном режиме налогообложения с НДС;

- производится импорт продукции на российскую территорию. В этом случае на ОСНО уплаченный НДС уменьшает налогооблагаемую базу;

- главная сфера деятельности относится к оптовой торговле;

- организация включена в льготный список по НДС (учреждение образования, здравоохранения).

Если юридическое лицо на общей системе налогообложения приостановило работу на длительный отрезок времени и подтвердило бухгалтерской отчетностью этот факт, ему не потребуется перечислять налоги за этот период. Чаще всего такая ситуация возникает во время реконструкции производства, глобального ремонта здания, перепрофилирования организации. В отличие от стандартной схемы, юридические лица на упрощенном режиме налогообложения обязаны оплачивать страховые взносы, даже если за отчетный период не вели деятельности и не получили прибыль.

Другие преимущества общей системы налогообложения:

- отсутствие лимитов по количеству сотрудников, стоимости активов и объему доходов;

- возможность свободно открывать неограниченное число офисов, представительств и филиалов;

- крупные компании — плательщики НДС — предпочитают выбирать в качестве контрагента юридических лиц на ОСНО;

- НДС, уплаченный при импорте продукции, можно включить в перечень расходов при определении налогооблагаемой базы;

- для учреждений здравоохранения и образования налоговая ставка на ОСНО равна 0%.

Минусы данного типа налогообложения:

- высокий объем бухгалтерской и налоговой отчетности;

- большое число налоговых платежей и других обязательных взносов;

- необходимость оформления множества деклараций;

- дополнительные расходы на оплату труда бухгалтера или целого отдела;

- высокая налоговая ставка, по сравнению с другими режимами налогообложения.

Стандартную схему налогообложения можно совмещать с ЕНВД и патентным режимом, которые применимы только для отдельных видов деятельности. Ее нельзя комбинировать с УСН и ЕСХН (единый сельскохозяйственный налог). Вести учет расходов и доходов для каждого режима налогообложения необходимо отдельно.

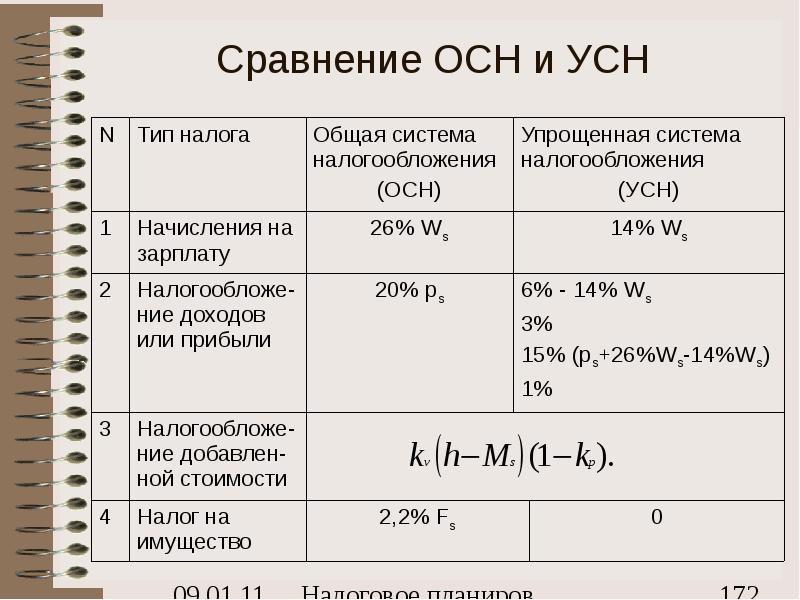

Системы налогообложения: традиционная и упрощенная

После того как вы приняли решение официально зарегистрировать свой бизнес или частное дело с целью получения прибыли и доходов, вам будет необходимо определиться, какая система налогообложения будет наиболее оптимальной в соответствии с условиями деятельности вашей компании или фирмы.

Всего разделяют две основных системы налогообложения:упрощенную систему налогообложения и традиционную. Если используется УСН, то выделяются два вида объектов, подлежащих уплате налогов: доходы в целом и доходы, уменьшенные на общую величину расходов. Законодательством предусмотрены также другие спецрежимы, включающие в себя единый налог на временный доход, единый сельскохозяйственный налог. Они применимы только по отношению к определенным видам деятельности, внесенным в особый перечень. В остальных же случаях избирается либо традиционная система, либо упрощенная.

Какую систему налогообложения выбрать для производства

Для большинства микро и малых предприятий оптимальный выбор — УСН 15 % («Доходы минус расходы»), т.к. обычно имеются значительные расходы на материалы, сырье, инструменты, работы и услуги.

УСН 6% («Доходы») предпочтительнее, если расходы сложно или невозможно подтвердить документально, а значит, нельзя учесть их при расчете налогооблагаемой базы. Например, организация принимает лом черных металлов и производит из него изделия. В штате два человека, оформленных на минимальную зарплату, лом им приносят без каких-либо документов, расчет за него производится неофициально, а стоимость готовых изделий высокая. Получается, что выручка большая, а расходы незначительные, поэтому платить 15% от разницы невыгодно. К тому же, придется учитывать и документально подтверждать затраты, что требует времени. Для таких производств подойдет УСН 6%.

ОСНО выбирают крупные производители, а также малые предприятия, которые по какой-то причине не имеют права применять «упрощенку» или продают готовую продукцию преимущественно плательщикам НДС.

Подытожим:

- Если планируете официально закупать сырье, материалы, инструменты, оплачивать работы и услуги, выбирайте УСН 15%. Упрощенная система налогообложения «Доходы минус расходы» оптимальна для производства, т.к. вместо трех налогов (НДС, налог на прибыль и налог на имущество) нужно платить один. Но учтите, что применение этой системы связано с необходимостью сбора и учета расходных документов.

- Если доля документально подтвержденных расходов минимальна или их нет вообще, подойдет УСН 6%.

- Если большинство покупателей — плательщики НДС или вы не можете применять УСН, оставайтесь на ОСНО.

Правильное определение прибыли

Чтобы знать, какую форму налога нужно заплатить, необходимо не только ориентироваться в законодательной базе, но и правильно вычислять получаемую прибыль.

Калькуляция и учет прибыли требует соблюдения нормативных базисов, существующих для определения доходов, а также систематизации расходных средств малых форм предпринимательства. Лучше опираться на НК, чтобы избежать ошибок в расчетах.

Предприниматель или организация определяют свой доход, основываясь на данных первичной документации и бумаг, используемых для ведения учета. Согласно им, заработанным доходом от реализации/сбыта/продажи товаров (например, розничная торговля), считается вся выручка, полученная от исполнения имущественных прав. При ее расчете необходимо учитывать все поступления, которые относятся к расчетам по реализованным товарам.

Помимо этого существуют такие доходы, как внереализованные. К ним относятся те поступления, которые были получены:

- в виде отрицательной/положительной курсовой разницы, которая образовалась в результате скачка валюты;

- от удельного участия в иных объединениях;

- в виде средств, которые обязан уплатить должник по решению суда. Сюда входят суммы возмещений ущерба и убытков;

- от аренды какой-либо собственности;

- от предоставления прав авторской/интеллектуальной собственности;

- как проценты от договорных займов, банковских счетов/вкладов, а также долговых обязательств, кредитов и т.д.

Доходы могут уменьшаться, но только на сумму расходов. Здесь подразумеваются экономически обоснованные затраты.

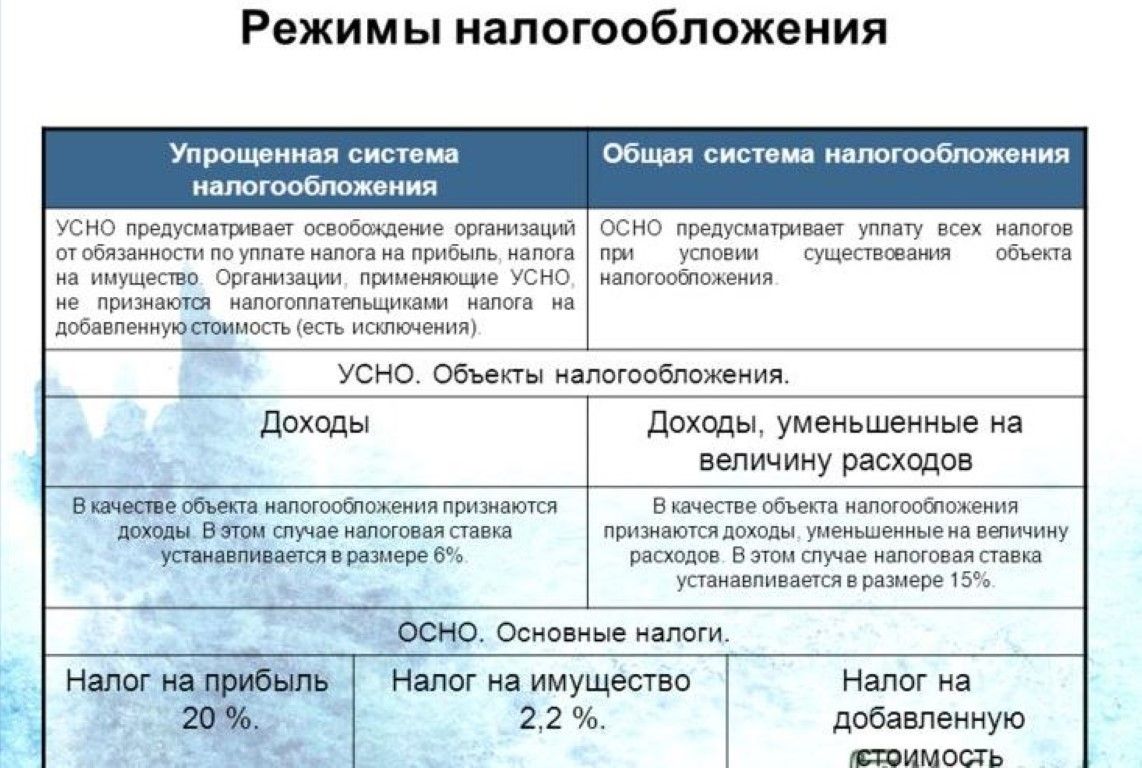

Упрощенная система налогообложения (Упрощенка, УСН, УСНО)

Исходя из названия понятно, что этот вид налогообложения имеет упрощённый характер, как по ведению бухгалтерии, так и по расчету налогов и подачи отчетности.

Существует две разновидности УСН.

- УСН по объекту «Доходы». Базовая ставка 6% рассчитывается от суммы полученных средств;

- УСН по объекту «Доходы минус расходы». Базовая ставка 15%, рассчитывается после уменьшения полученных средств на подтвержденные документально расходы.

Преимущества:

- самый простой способ ведения бухгалтерии;

- минимум отчетности (особенно если нет работников);

- уплата одного налога;

- низкие налоговые ставки;

- уменьшение налоговой базы на уплаченные страховые выплаты.

ИП на упрощенке ведут только Книгу учета доходов и расходов (КУДиР).

Отчетность подается раз в квартал/раз в год по желанию. То есть авансовые платежи не обязательны, главное отчитаться за прошедший год.

Уплачивается только базовая ставка налога в зависимости от вида УСН. Налоговые ставки составляют 6% и 15%, это достаточно низкие ставки по сравнению с ОСН.

ИП могут уменьшать налоговую базу (или налог) на сумму страховых выплат по ОПС, ОМС и ОСС как на себя (на 100% выплат), так и на своих сотрудников (50%). Юридические лица могут уменьшать на сумму выплат по сотрудникам (50%).

Слабые стороны:

- не все виды предпринимательской деятельности попадают под УСН;

- необходимо подавать заявление при переходе на упрощенку, в случае выхода за рамки условий, необходимо извещать налоговый орган;

- есть ограничения по количеству сотрудников (не более 100), размеру основных средств (на сумму не более 150 млн.) и полученных доходов (не более 150 млн. в год).

На УСН не могут работать юридические и физические лица, осуществляющие некоторые виды деятельности (например, нотариальные услуги, игровой бизнес, работа на рынке ценных бумаг и другие).

В случае превышения лимитов по количеству работников, сумме доходов за год и увеличения стоимости основных средств, предприниматели и организации могут потерять право на использование УСН. Они самостоятельно должны подать данные о том, что утратили это право, перейти на ОСН, отчитаться за истекший период и уплатить налоги. За невыполнение данных условий предусмотрен штраф. В настоящее время рассматривается вопрос об изменении законодательства. Для таких предприятий и предпринимателей предусматривается период, в течение которого они имеют право вернуться в установленные рамки, не теряя права на УСН.

ОСН и УСН это самые распространенные системы налогообложения. Остальные режимы используются намного реже, так как имеют значительное количество ограничений по видам деятельности.

Единый сельскохозяйственный налог (ЕСХН)

Действует только юридических и физических лиц, являющихся сельхозпроизводителями.

Преимущества:

- простая бухгалтерия и отчетность;

- минимально возможный налог;

- уменьшение налоговой базы на расходы.

Отчетность по данному режиму подается в налоговый орган один раз в год.

Расчет налоговой базы по ЕСХН аналогичен расчету по упрощенке по объекту «Доходы минус расходы». Только ставка среди всех налоговых режимов самая низкая – от 4% (для Крыма и Севастополя) до 6% по остальным регионам.

Слабые стороны:

ограниченный круг лиц, имеющих право на данных налоговый режим;

Плательщиками ЕСХН могут стать только производители сельскохозяйственной продукции (переработка не является производством), причем доля дохода от собственного производства/оказания сельскохозяйственных услуг должна быть не менее 70% в общей массе дохода. То есть, продавать сопутствующий товар или оказывать услуги, не связанные с сельским хозяйством возможно, но в небольшом количестве.

В каких случаях выгодно применять ОСНО

Несмотря на то, что многие предприятия применяют ОСНО вынужденно, потому что не имеют права на спецрежимы, есть и те, которые сознательно идут на это.

В первую очередь, ОСНО выгодно применять компаниям и предпринимателям, которые задействованы в цепочке НДС.

Если компания работает на ОСНО и платит НДС, ей выгоднее покупать товары и услуги у такого же плательщика НДС, потому что он выставит счет-фактуру с выделенным НДС. Эту сумму компания сможет принять к вычету и уменьшить свой НДС к уплате. Вот почему крупные компании предпочитают контрагентов на ОСНО и отказываются сотрудничать теми, кто применяет другой режим. Чтобы не упустить «крупную рыбу» иногда выгоднее перейти на общий режим налогообложения и перетерпеть сложности учета.

Кроме этого, организации выгодно применять ОСНО, если ее вид деятельности подпадает под льготы по налогу на прибыль.

Упрощенная система налогообложения

Для компаний с ежегодным доходом, не превышающим 60 млн рублей, открыта возможность при регистрации или с начала нового года выбрать упрощенную систему налогообложения. В ст. 346.12 НК РФ перечислены виды деятельности, специализируясь на которых, компания не может выбрать УСН. В частности, это банки, страховые компании, ломбарды, компании, производящие подакцизные товары и некоторые другие. Кроме того,

перейти на УСН не может ООО:

- среднегодовая штатная численность которого больше 100 человек;

- доля других организаций в капитале ООО выше 25%;

- компания имеет филиалы и представительства;

- остаточная стоимость капитальных средств и материальных активов выше 100 млн рублей.

Большой плюс – снижение расходов на ведение и сдачу налоговой отчетности, меньше требований к профессионализму бухгалтера и налоговой грамотности руководителя компании. Специальные налоговые режимы и создавались с целью сделать ведение бизнеса более доступным для человека без специального образования или большого опыта. Хотя следует учитывать, что перейти на другую систему налогообложения до конца налогового года нельзя, поэтому выбирать оптимальную систему следует заранее, чтобы не нести убытков.

Эта система налогообложения имеет два варианта:

- УСН с выплатой налогов с дохода. В этом случае в качестве налоговой базы (суммы, с которой считаются налоги) является только доход, если компания не получает прибыли, налогов она не платит. Ставка в этом случае – 6 %. Это выгодная схема, если компания практически не несет расходов на обеспечение своей деятельности, например, занимается бизнесом по созданию сайтов, где организационных расходов практически нет;

- УСН с выплатой налогов с прибыли (доход минус расходы) предполагает ставку 15 %. Налоговой базой в данном случае будет только прибыль, поэтому если доходы компании невелики, это может быть оптимальной моделью, например, для компаний, занимающихся розничной торговлей. В этом случае расходы могут значительно уменьшить налоговую базу. Следует учитывать, что перечень расходов, уменьшающих налоговую базу, является закрытым, он установлен ст. 346.17 НК РФ.

Выбор между двумя вариантами УСН зависит от структуры расходов и доходов компании. Если расходов немного, считать только прибыль будет выгоднее за счет низкой ставки по налогу. Но если расходы значительны, 15 % ставка даст в абсолютном выражении меньшую сумму налога

Поэтому очень важно перед началом бизнеса и выбором налоговой модели определиться со структурой расходов и доходов

Принято считать, что для розничной торговли выгоднее применять ЕНВД, который при большом доходе дает существенную экономию. Но в некоторых случаях в вопросе, какую систему налогообложения выбрать для ООО, работающего в сфере розничной торговли, или оказание услуг, УСН оказывается более выигрышным вариантом:

- если бизнес не приносит большого дохода, например, в начале деятельности. В этом случае схема УСН «доходы минус расходы» будет оптимальной;

- также часто в бизнесе сочетаются разрешенные для применения при ЕНВД и неразрешенные виды деятельности (к примеру, оптовую и розничную торговлю), переход на УСН полностью может решить проблему сложного бухгалтерского учета;

- в некоторых регионах действует льготная ставка по УСН по схеме «доходы минус расходы»;

- УСН дает больше простора для маневра при наличии возможности управлять расходами и доходами. Показав минимальную доходность, можно значительно сократить налоговые выплаты. По этой причине многие бухгалтеры предпочитают более сложную, но гибкую УСН.

Перед тем, как выбрать налоговый режим, следует тщательно просчитать все варианты структуры доходов и расходов компании и спрогнозировать темпы ее роста. В этом случае подобрать оптимальный налоговый режим будет не так сложно.

Налоговая отчетность по УСН составляется и подается ежегодно. Перейти на эту систему можно также с начала нового налогового года (подать документы нужно в период с 1 октября до 30 ноября предыдущего года), подав заявление о переходе и налоговую декларацию за предыдущий налоговый период, если компания до перехода использовала общую систему налогообложения.

https://youtube.com/watch?v=h4qHmohVTKM