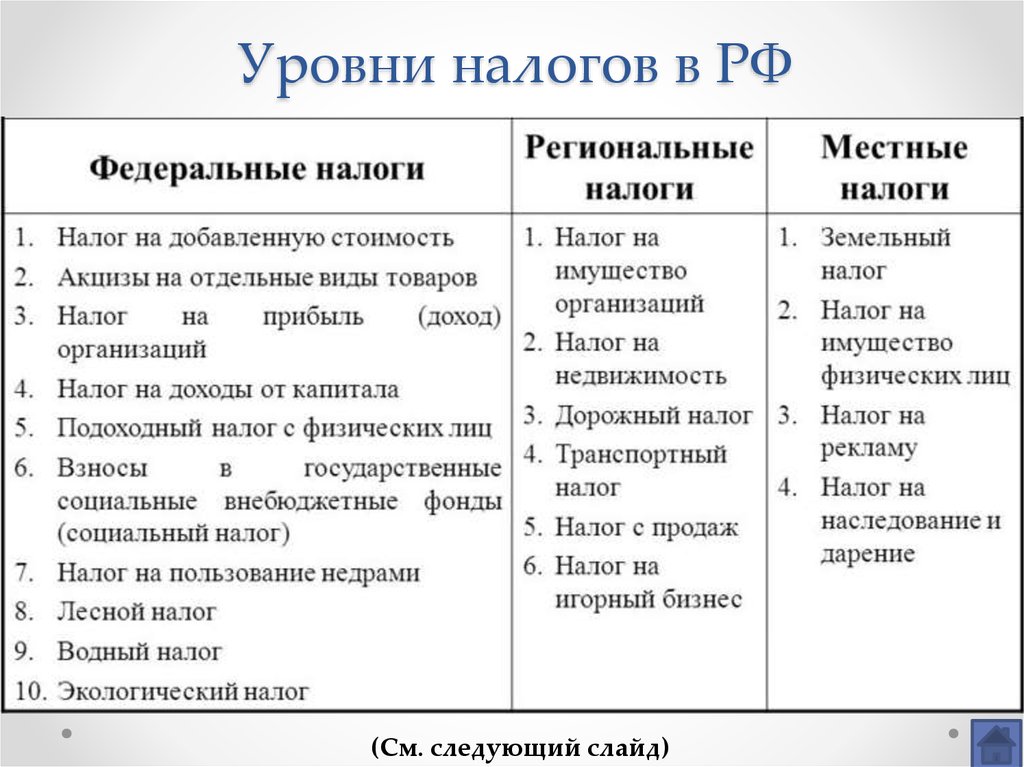

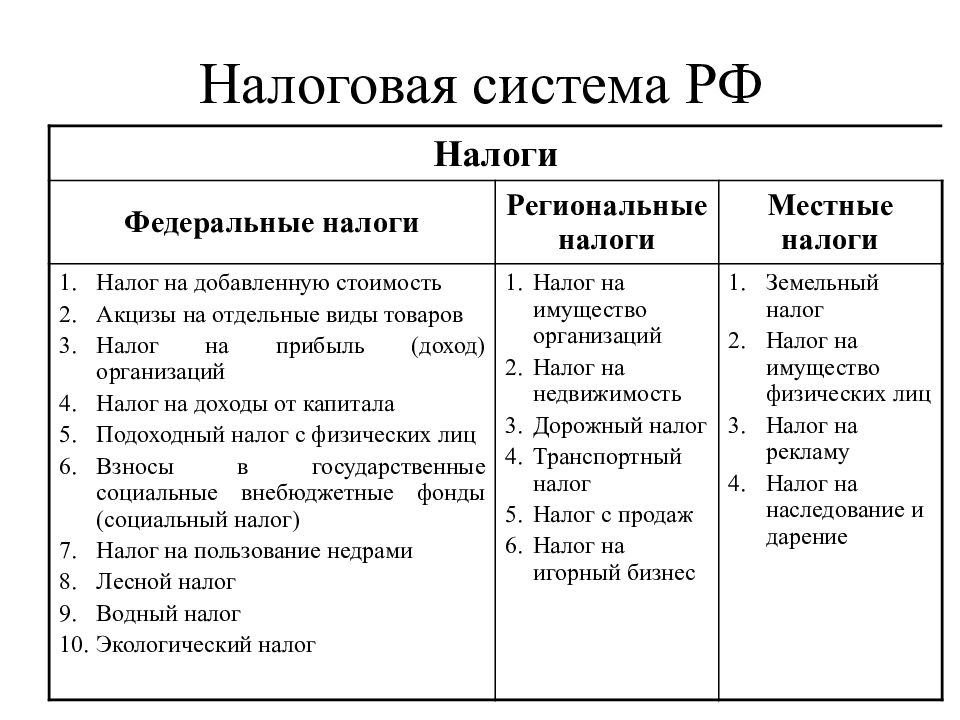

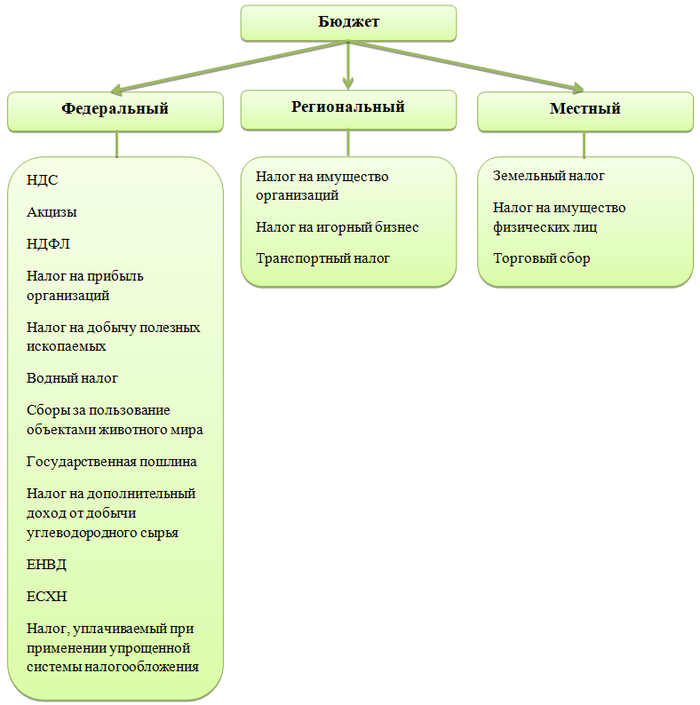

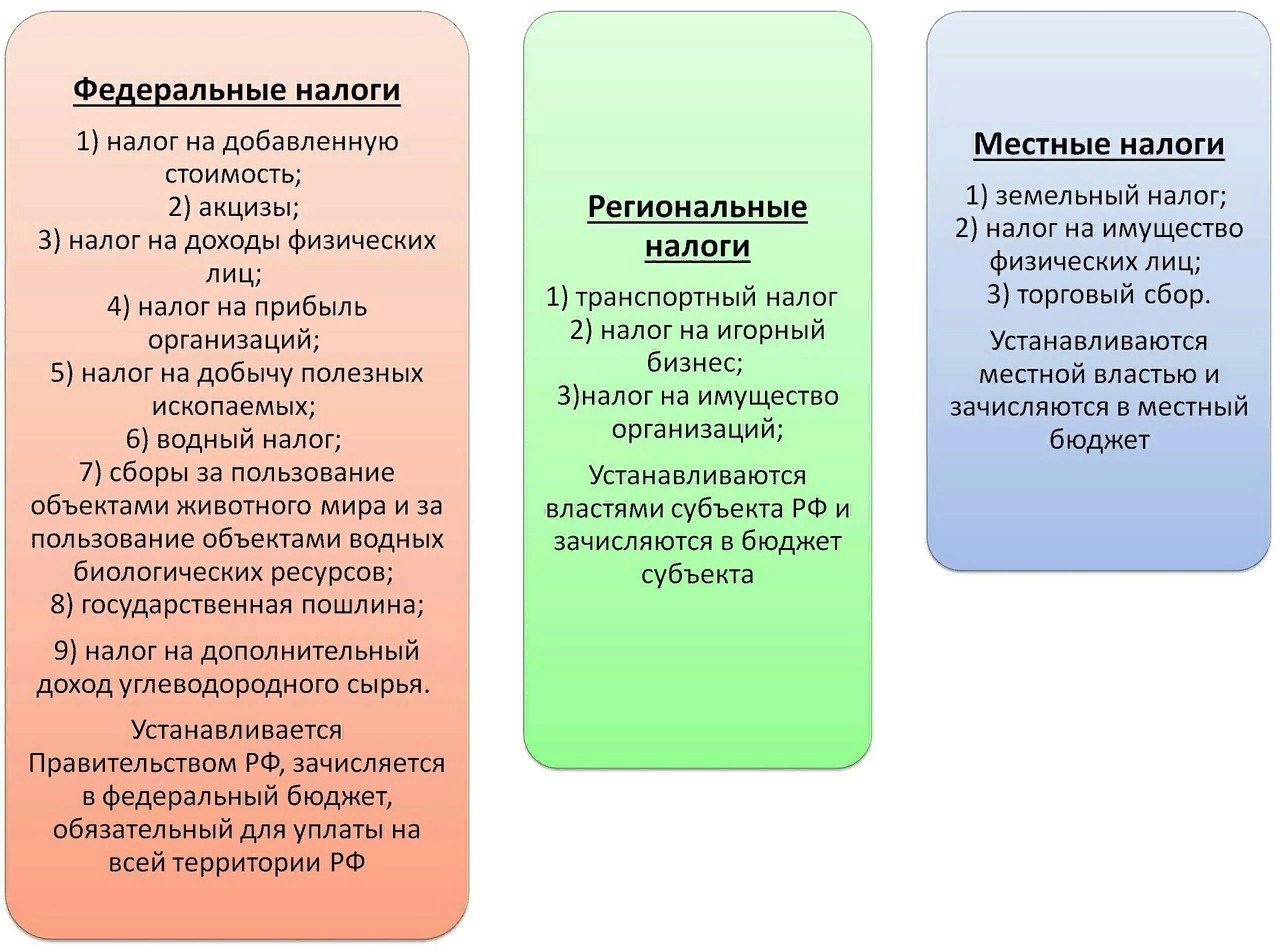

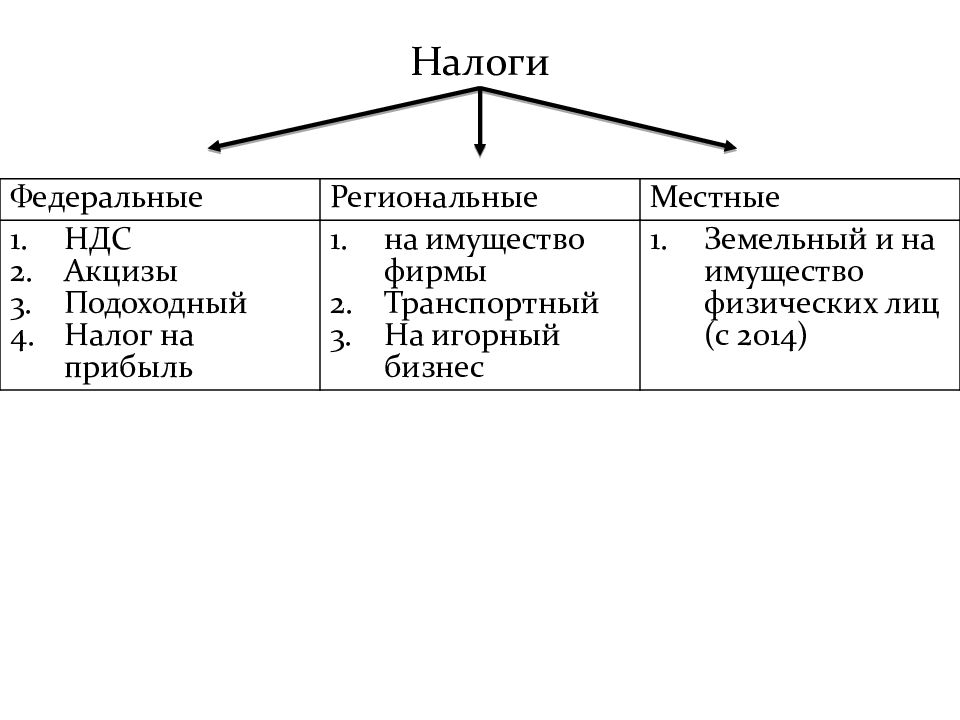

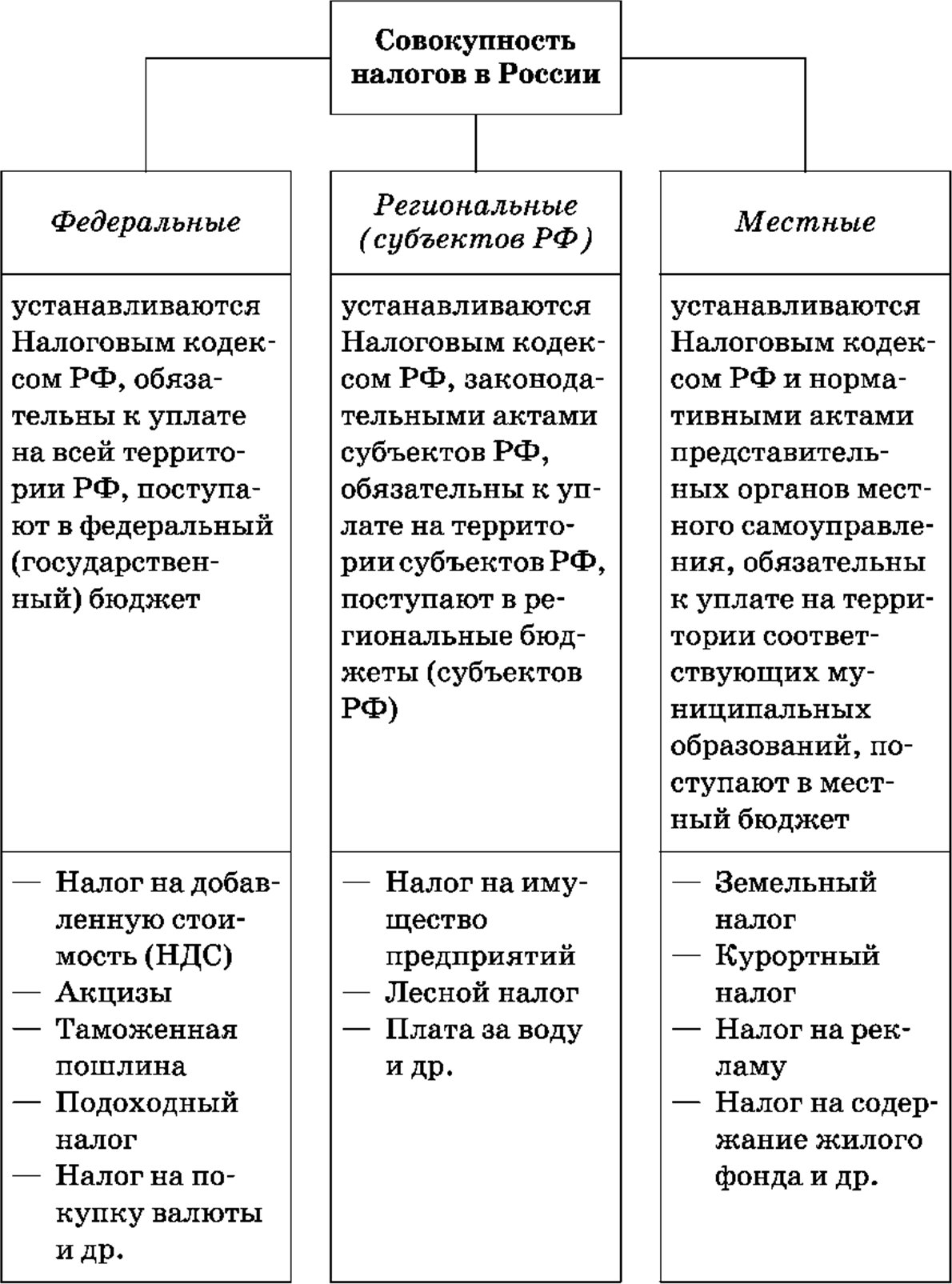

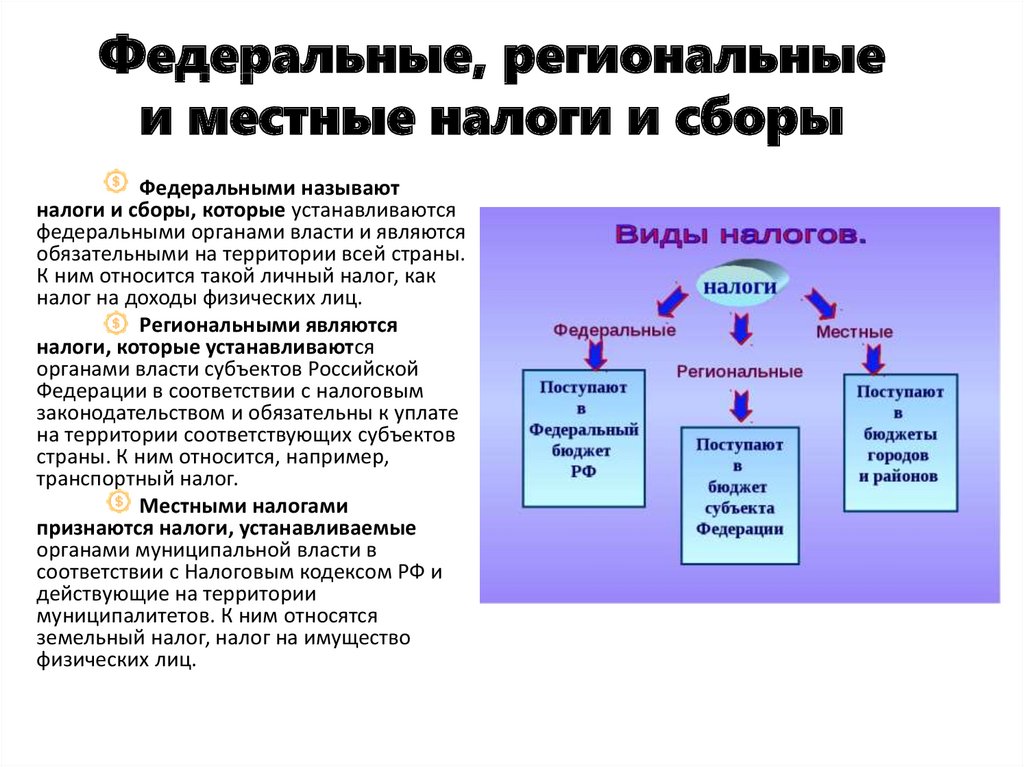

Коротко о системе налогов в РФ

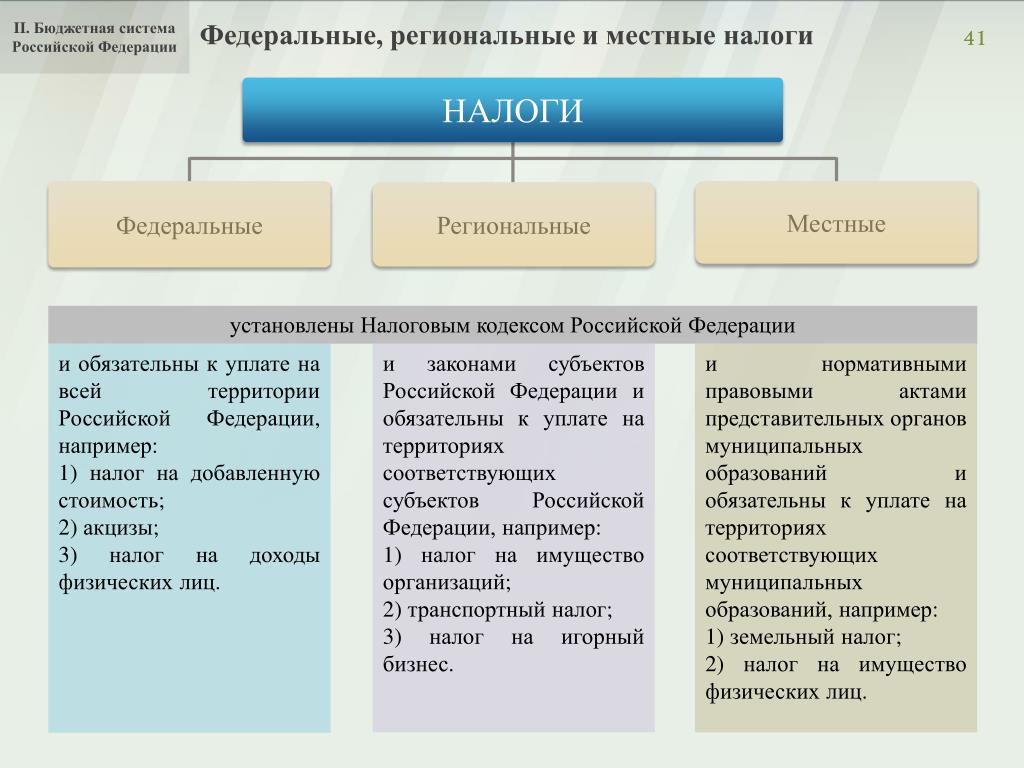

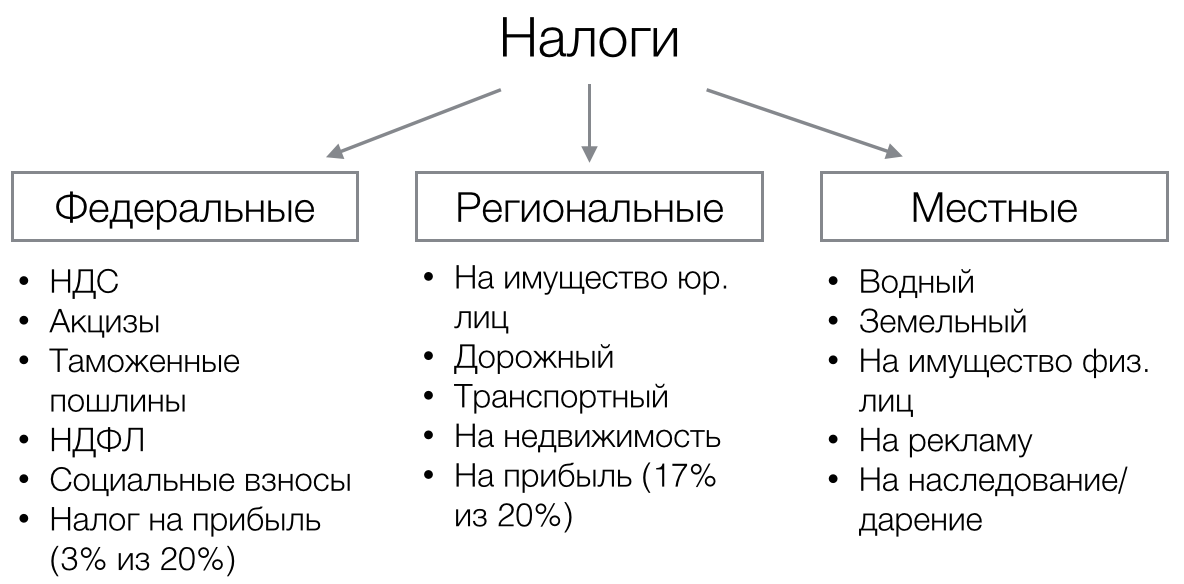

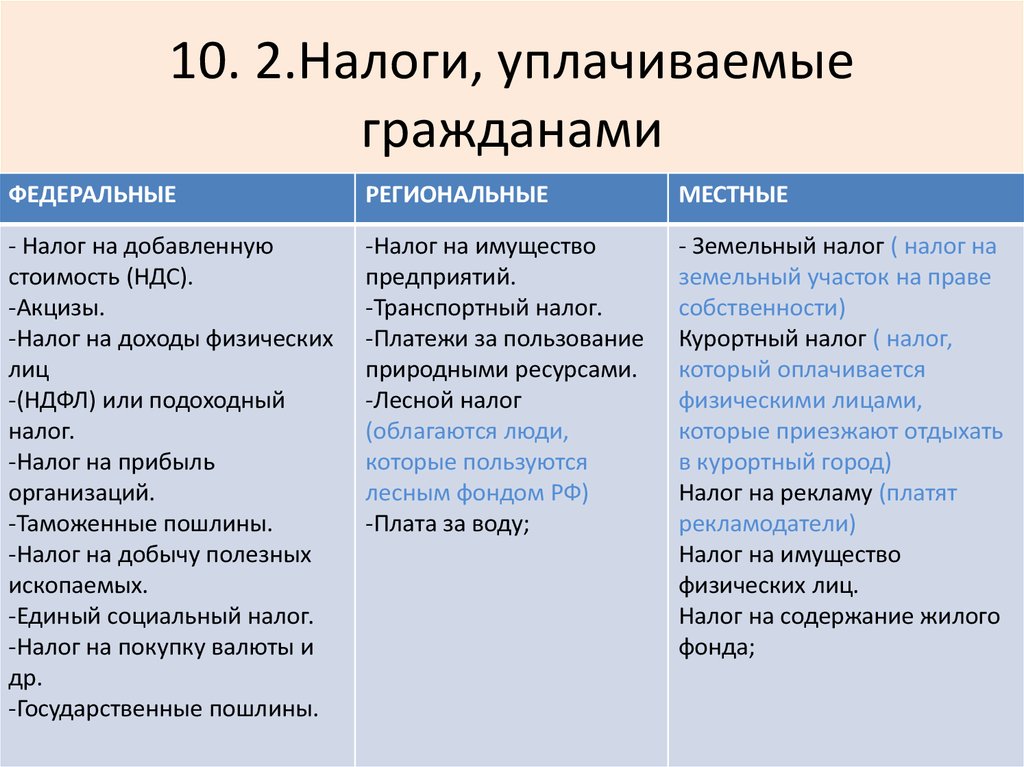

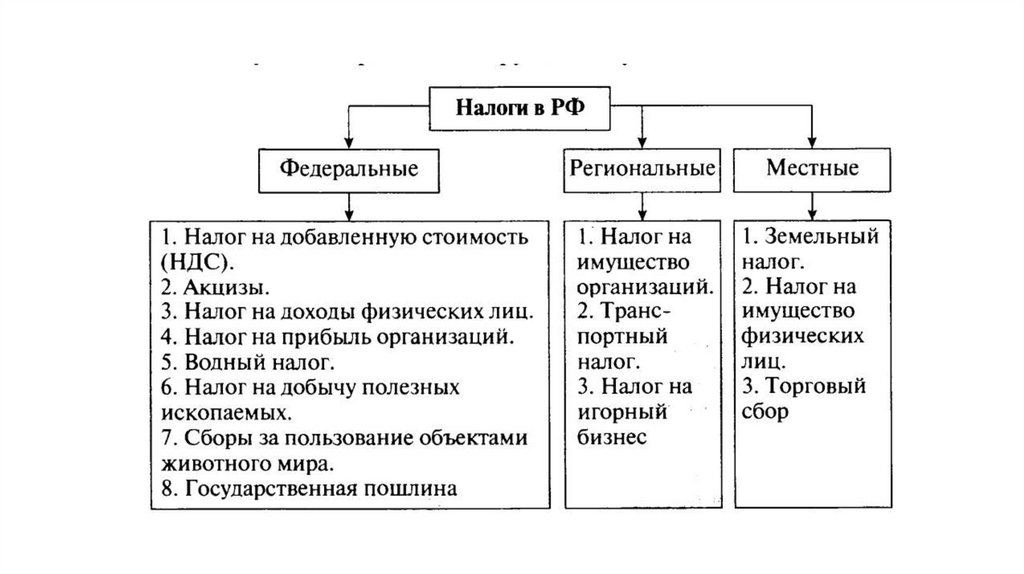

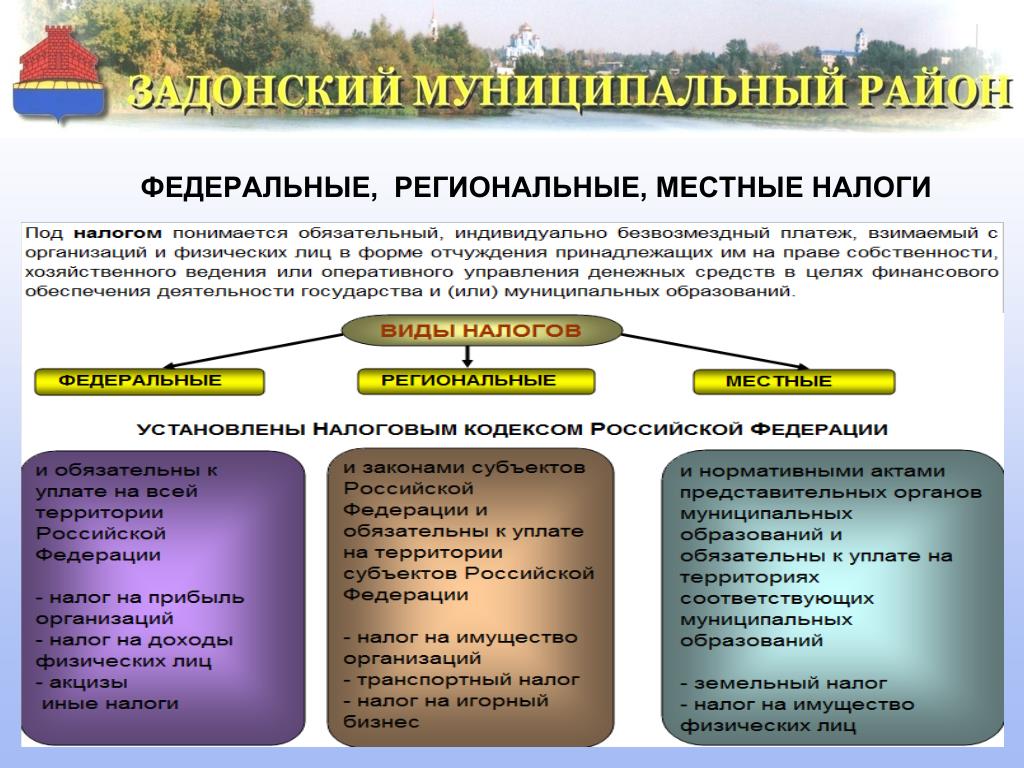

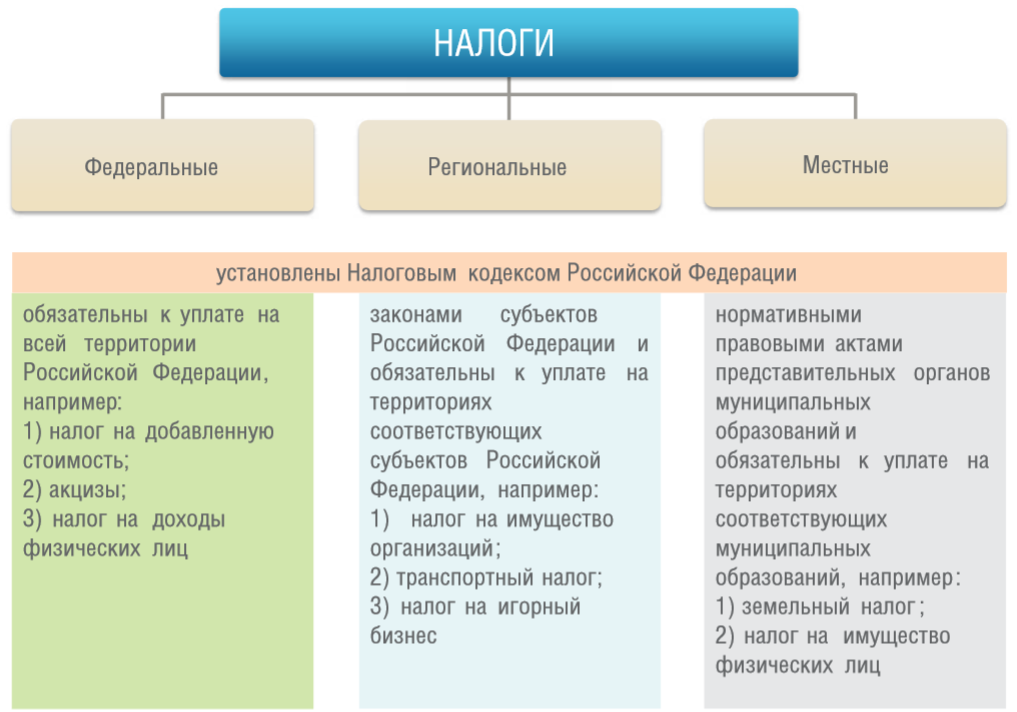

Все налоги, установленные в РФ, можно разделить на местные, региональные и федеральные.

Федеральными налогами

называют налоговые платежи, которые установлены Налоговым кодексом. Они должны уплачиваться на всей территории России.

Региональные налоги

устанавливаются главным налоговым документом и законами субъектов РФ. Эти платежи должны уплачиваться на территории субъекта РФ, установившего налог.

При установлении таких налогов законодательными органами госвласти субъектов РФ должны быть определены (если этого не установлено в НК):

- порядок уплаты налогов;

- ставка;

- сроки уплаты.

По региональным налогам все другие элементы, в том числе и круг налогоплательщиков, определяются Налоговым кодексом.

Представительные органы каждого субъекта РФ уполномочены устанавливать особенности определения:

- налоговых льгот;

- порядка и оснований применения льгот;

- налоговой базы.

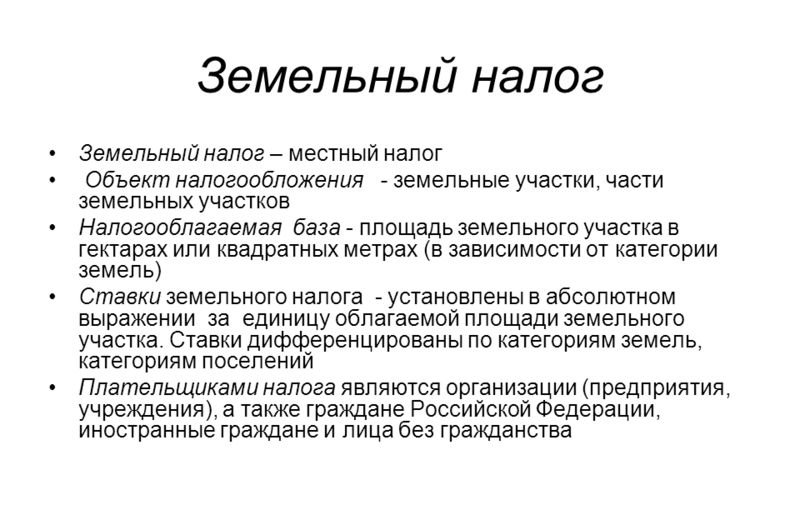

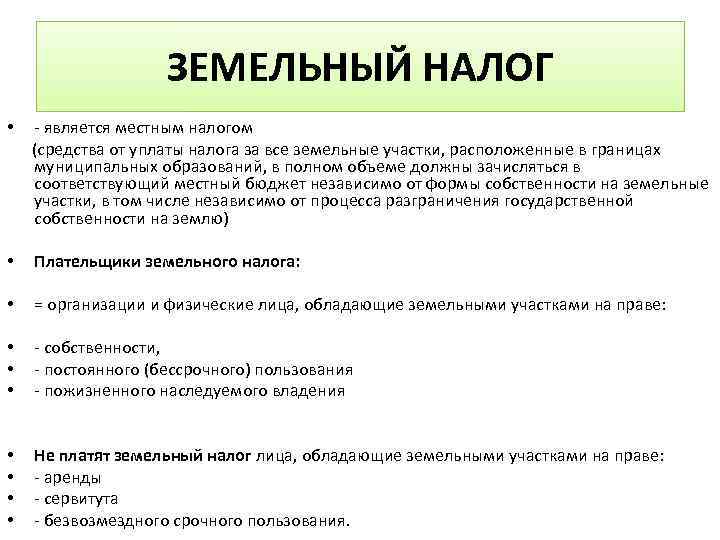

Местными налогами

называются налоги, которые устанавливаются Налоговым кодексом и муниципальными образованиями (нормативными правовыми актами их представительных органов). Такие налоги должны уплачиваться на территориях этих муниципалитетов.

Муниципальные образования уполномочены определить (если эти элементы не установлены НК) ставку налога, сроки и порядок его уплаты. Налогоплательщики местных налогов и другие элементы устанавливаются Налоговым кодексом.

Муниципальные образования вправе самостоятельно установить налоговые льготы, перечень оснований их применения и порядок их получения, а также особенный порядок определения базы налога.

Ставка земельного налога

Налоговые ставки устанавливаются представительными органами муниципальных образований (городов федерального подчинения Москвы и Санкт-Петербурга). Местные власти могут устанавливать дифференцированные налоговые ставки для различных категорий земель и (или) видов использования земельного участка.

Они могут различаться достаточно сильно. Например, в Санкт-Петербурге в отношении земельных участков, приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства, размер налоговой ставки составляет 0,042%. А в Москве аналогичный показатель ─ 0,025%.

Но в любой части России налоговая ставка не должна превышать 0,3% от кадастровой стоимости для земельных участков, занятых жилищным фондом и объектами инфраструктуры ЖКХ или предоставленных для жилищного строительства, а также земель сельскохозяйственного назначения или приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества, животноводства или дачного хозяйства. В отношении других земельных участков этот показатель не должен превышать полутора процентов.

Земли, не подвергающиеся налогообложению

В отдельных случаях законом предусмотрена возможность не платить земельный налог. Например, в НК указано, что от уплаты освобождаются граждане и организации в том случае, если участки находятся «у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования», а также переданные им по договору аренды.

Объектами налогообложения также не считаются земельные участки, которые были изъяты из оборота или ограничены в нем в соответствии с законодательством. Как правило, к последней категории относятся земли, на которых располагаются обладающие особой ценностью объекты культурного наследия или объекты, которые включены в Список всемирного наследия, а также историко-культурные заповедники и так далее.

Помимо этого, налог не нужно платить за участки, которые относятся к землям лесного фонда или заняты объектами, которые находятся в госсобственности и включены в состав водного фонда. Участки, которые входят в состав общего имущества многоквартирного дома, также не облагаются земельным налогом. Как правило, сюда включаются не только квадратные метры, расположенные непосредственно под строением, но и прилегающая к дому территория.

Формула расчета

Обратите внимание!

С 2015 года физические лица, в том числе предприниматели, не должны рассчитывать налог на землю самостоятельно. Это обязанность возложена на ИФНС

Уплата производится по налоговому уведомлению.

Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв

,

Кст

– кадастровая стоимость земельного участка (ее можно узнать на официальном сайте Росреестра или при помощи кадастровой карты).

Д

– размер доли в праве на земельный участок.

Ст

– налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице).

Кв

– коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Кадастровая стоимость участка

Кадастровой стоимостью любого земельного участка называется сумма, которая была получена в результате государственной оценки объекта недвижимости на основе ценообразующих факторов и на определенную дату. Данный показатель определяется на основании рыночной и другой информации, связанной с экономическими характеристиками использования данного участка.

Кадастровая стоимость земельного участка рассчитывается экспертами, так как обычному человеку сделать это самостоятельно очень сложно (необходимо знание специальных формул и так далее).

Уточнить кадастровую стоимость интересующего участка можно при помощи онлайн-сервисов на сайте Росреестра (например, воспользовавшись публичной кадастровой картой) либо через выписку из ЕГРН, которая доступна онлайн на сайте Росреестра либо в МФЦ.

Ставки земельного налога

Налоговая ставка

не может превышать 0,3%

от кадастровой стоимости участков:

- занятых жилищным фондом и объектами инженерной инфраструктуры ЖКХ и приобретенных для жилищного строительства, кроме участков, используемых в предпринимательской деятельности (исключение действует с налогового периода 2020 года);

- приобретенных для личного подсобного хозяйства, садоводства, огородничества. С налогового периода 2020 года ставка распространяется на участки этой группы в случае, если они не используются в предпринимательской деятельности;

- с налогового периода 2020 года — земельные участки общего назначения, предназначенные для ведения гражданами садоводства и огородничества либо предназначенные для размещения иного имущества общего пользования.

Ставка налога для остальных участков не должна превышать 1,5%

от кадастровой стоимости.

Земельный налог за 1 квартал 2023 года — расчет и уплата

Земельный налог — это какой налог?

В ст. 387 НК указано, что рассматриваемый налог устанавливается Налоговым кодексом и нормативными правовыми актами муниципальных образований (его представительных органов). Этими же документами этот платёж вводится в действие и регулируется порядок прекращения его действия. Налог должен уплачиваться на территориях этих муниципалитетов.

Отвечая на вопрос, земельный налог — это федеральный налог или региональный, можно однозначно ответить: ни тот, ни другой. Исходя из определения, приведённого выше, и согласно статье 15 НК земельный налог является местным налогом.

Этот платёж установлен непосредственно в отношении имущества налогоплательщика, которое служит основанием для налогообложения. Это значит, что земельный налог относится к категории налогов, которые принято называть прямыми.

Федеральным законом от 06.10.2003 N 131-ФЗ (ред. от 03.07.2016) к муниципальным образованиям отнесены:

- городской округ;

- городское или сельское поселение;

- городской округ с внутригородским делением;

- муниципальный район;

- внутригородская территория города федерального значения;

- внутригородской район.

Расчет и ставки налога на землю

Рассчитать земельный налог можно по формуле:

Земельный налог = КСТ * Д * СТ * КВ

КСТ – кадастровая стоимость земельного участка;

Д – размер доли в праве на земельный участок;

СТ – налоговая ставка;

КВ – коэффициент владения земельным участком (применяется только в случае владения ЗУ в

течение неполного года).

Кадастровую стоимость рассчитывает Росреестр (Федеральная служба государственной регистрации, кадастра и картографии).

Налоговая ставка устанавливается нормативно-правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

Таким образом, ставка отличается в разных населенных пунктах (муниципальных образованиях). К примеру, в Москве ставка — 0,025% на так называемую «дачную землю», в то время как московской области преобладает ставка 0,3%.

Кроме отличия ставки по муниципальной принадлежности участка, ставка меняется в зависимости от категории земли. Существует верхняя граница налоговой ставки, закрепленная на федеральном уровне. 0,3% в отношении ЗУ:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон

сельскохозяйственного использования в населенных пунктах и используемых для

сельскохозяйственного производства; -

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального

комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не

относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального

комплекса) или приобретенных (предоставленных) для жилищного строительства; - приобретенных (предоставленных) для личного подсобного хозяйства, садоводства,

огородничества или животноводства, а также дачного хозяйства; -

ограниченных в обороте в соответствии с законодательством Российской Федерации,

предоставленных для обеспечения обороны, безопасности и таможенных нужд (ст. 27 Земельного

Кодекса Российской Федерации);

1,5% в отношении прочих земельных участков.

Подробную информацию об установленных налоговых ставках и льготах можно узнать в любой

налоговой инспекции.

Расчет налога на землю при продаже/покупке участка

В ситуации, когда владение ЗУ было в течение неполного года, к примеру, при продаже или покупке, для расчета применяется коэффициент владения.

Коэффициент владения земельный участком это отношение числа полных месяцев, в течение которых этот ЗУ находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде – 12 месяцев.

При покупке земельного участка, месяц считается полным, если право собственности возникло

до 15-го (включительно) числа месяца покупки. В случае продажи, месяц считается полным,

если право собственности было прекращено после 15-го числа соответствующего месяца. В иных

случаях месяц считается неполным и не учитывается при определении коэффициента владения.

Как оплатить налог на землю

Каждый владелец земельного участка обязан уплачивать ежегодный налог на землю. Сделать это можно через сайт налоговой службы, портал Госуслуги, с помощью «Сбербанк Онлайн» и электронного кошелька Яндекс.Деньги, или в отделении банка. Также вы можете обратиться в отделение ФНС лично.

В отделении банка

Чтобы оплатить взнос, выполните следующую последовательность действий:

- вставьте карту в терминал и войдите в главное меню.

- перейдите в раздел «Платежи».

- найдите нужную организацию. Для этого выберите поиск по ИНН. В открывшееся поле введите реквизиты получателя. Они указаны на квитанции.

- введите нужную информацию.

- проверьте правильность введенных данных и оплатите налог.

Через портал Госуслуги

Чтобы оплатить земельный налог через этот сервис, нужно получить доступ к подтвержденному аккаунту. Если вы зарегистрированы в системе, то выполните следующие действия:

- Войдите в личный кабинет. Для этого укажите свои идентификационные данные: СНИЛС, адрес электронной почты или мобильный телефон. Также введите пароль.

- Перейдите в раздел «Задолженность по налогам». Поиск текущих задолженностей осуществляется по ИНН или индексу квитанции. Введите эти данные в поисковую строку и выберите нужный вариант.

- Откройте анкету и проверьте правильность данных. Поля заполняются автоматически, поэтому убедитесь, что информация указана верно.

- Оплатите налог.

После выполнения операции, в ваш личный кабинет придет уведомление об успешной оплате.

Через «Сбербанк Онлайн»

Если вы являетесь клиентом Сбербанка и зарегистрированы в онлайн-сервисе, то можете оплатить земельный налог дистанционно.

Для этого выполните следующие действия:

- войдите в пользовательский кабинет.

- перейдите в раздел платежей.

- выберите пункт «Все платежи».

- выберите организацию. В меню будет предложен вариант «Налоговая служба».

- кликните по наименованию нужного налога.

- введите реквизиты квитанции.

- проверьте правильность введенных данных.

- оплатите взнос.

С помощью электронного кошелька Яндекс.Деньги

Если вы пользуетесь электронным кошельком Яндекс.Деньги, то оплатить налог можно через этот сервис.

Чтобы это сделать, выполните следующую последовательность действий:

- Авторизуйтесь в системе.

- Перейдите в раздел «Заплатить вовремя».

- Определите категорию платежа — «Налоги».

- Выберите тип поиска: по ИНН или индексу документа.

- При наличии задолженности, выберите нужный документ и кликните по кнопке «Заплатить».

- Укажите персональную информацию для подтверждения операции.

- Проверьте правильность введенных данных и оплатите сбор.

Квитанция о совершении операции сохраняется в личном кабинете. При необходимости ее можно распечатать.

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2020 году за 2019 год будут направлены жителям России в период с апреля по сентябрь

.

В случае обнаружения ошибочных данных

в уведомлении необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так

.

C 1 января 2015 года вступил в силу закон , согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать

в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря следующего года. Например, если земля была куплена в 2018 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2020 года.

Поэтому в случае неполучения уведомления ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на прием можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него земельного участка, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок гражданин будет привлечен к ответственности по п.3 ст. 129.1 НК РФ и оштрафован в размере 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение.

Основания для уплаты

Облагается ли земельный участок налогом или нет

? Физические и юридические лица автоматически обязуются платить единый земельный налог в таких случаях:

- Если имеются документы, подтверждающие права на собственность, пользование, аренду и владение землей, то появляются основания для взыскания налога и арендных сборов.

- Если лицо получило право на владение участком, которое одобрено государством, осуществив регистрацию данной территории (пункт 2 ст. 8 ГК РФ — Утратил силу с 1 марта 2013 г.). Это послужит обязательной причиной для уплаты земельных государственных сборов.Регистрироваться государством могут как права собственного владения, так и права, обеспечивающие возможность обладателям своими действиями извлекать прибыль из участка в целях собственной выгоды ().

- Если имеет место на взыскание земельных сборов, подтверждающая регистрацию недвижимости, а также сделок, которые производятся с ним.

Федеральный закон от 02.05.2015 N 122-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации и статьи 11 и 73 Федерального закона «Об образовании в Российской Федерации» Статья 4

- Правительство Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений может устанавливать особенности применения профессиональных стандартов в части требований, обязательных для применения государственными внебюджетными фондами Российской Федерации, государственными или муниципальными учреждениями, государственными или муниципальными унитарными предприятиями, а также государственными корпорациями, государственными компаниями и хозяйственными обществами, более пятидесяти процентов акций (долей) в уставном капитале которых находится в государственной собственности или муниципальной собственности.

- Федеральные государственные образовательные стандарты профессионального образования, утвержденные до дня вступления в силу настоящего Федерального закона, подлежат приведению в соответствие с требованиями, установленными частью 7 статьи 11 Федерального закона от 29 декабря 2012 года N 273-ФЗ «Об образовании в Российской Федерации» (в редакции настоящего Федерального закона), в течение одного года со дня вступления в силу настоящего Федерального закона.

Главным основанием на наложение государственных сборов на землю и взыскания денежных выплат является данное свидетельство. Имеются и ряд других документов, которые обязуют граждан быть налогоплательщиками.

Примеры расчета

Пример 1. Расчет земельного налога за полный календарный год

Объект налогообложения

Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка составляет 2 400 385 рублей

.

Расчет налога

0,3%.

7 201 руб.

(2 400 385 руб. x 0,3 / 100).

Пример 2. Расчет земельного налога за неполный календарный год

Объект налогообложения

В октябре 2018 года Петров И.А. зарегистрировал права на земельный участок, расположенный в Московской области.

Его кадастровая стоимость составляет 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%

.

Земельный налог за три месяца 2018 года в этом случае будет равен: 1 801 руб.

(2 400 385 руб. x 0,3 / 100 x 0,25),

где, 0,25

– коэффициент времени владения земельным участком (3 мес. / 12 мес.).

Пример 3. Расчет земельного налога за долю земельного участка

Объект налогообложения

Петрову И.А. принадлежит ¾ земельного участка, расположенного в Московской области.

Его кадастровая стоимость в 2018 году составляет 2 400 385 рублей

.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%

.

Земельный налог в этом случае будет равен: 5 401 руб.

(2 400 385 руб. x ¾ x 0,3 / 100).

Объект налогообложения

Ветеран боевых действий Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2018 году равна 2 400 385 рублей

.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%

.

Земельный налог в этом случае будет равен: 7 172 руб.

((2 400 385 руб. – 10 000 руб.) x 0,3 / 100),

где, 10 000 руб.

– льгота, которая предоставляется Петрову И.А. в связи с тем, что он является ветераном боевых действий.

Порядок и сроки оплаты

Если указанные данные подтвердились, то придет новое уведомление.

В текущем году для всех субъектов РФ установлен единый срок уплаты налогов на имущество – не позднее 1 декабря 2017 года.

В случае, когда лицо просрочило сроки уплаты, то ему начисляется пеня за каждый календарный день просрочки. Кроме этого, соответствующими органами работодателю должника может быть послано уведомление о погашении долга за счет зарплаты или иных налогов. В некоторых случаях могут быть применены и дополнительные санкции, например, в виде ограничения выезда за рубеж до полного погашения задолженности.

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).

Понятие земельного налога можно объяснить как с точки зрения налогового права, так и земельного

:

- Земельный налог является налогом платой средств, накладываемая на земельный участок – это государственный сбор, который налагается на физических и юридических лиц, являющихся собственниками земли. .

- Государственный сбор с земли – это налог на прибыль, получаемую хозяевами земли, владеющими территорией на разных правах (бессрочное владение или наследственный переход участка).

Простыми словами: земельный налог это налог который платит землевладелец за то, что его земля находится на территории государства.

Земельный налог относится к категории налогов общественных. Есть ли другие категории?

Выплаты, налагаемые государством на землю, относятся к категории общественных. Лица, владеющие собственными участками земельного типа, какими-либо долями территории, а также землепользователи обязаны по закону выплачивать часть своих доходов от земли.

Арендующие и производящие инвестицию физические и юридические лица не входят в число налогоплательщиков.

Что же касается земельного налога: местный он или региональный

, нужно понимать, что данный вид сборов, не входит в группу федеральных выплат, которые назначаются, видоизменяются и снимаются налоговым кодексом Российской Федерации, а также охватывают всю территорию государства и обязательны для всех. Налог на земельный участок относится к категории местных. Они урегулируются законодательными актами и законами Российской Федерации субъектного типа. Земельные сборы имеют право, как устанавливать, так и отменять органы местного самоуправления.

Также уточним, что земельный налог ни федеральный, ни региональный — он может быть только МЕСТНЫМ!

Сущность

земельного налога состоит в том, что все собранные с участка денежные средства поступают в бюджет местных организаций. Платить налоги должны владельцы в индивидуальном порядке.

Характеристики

земельного налога, раскрывающие его специализацию следующее:

- Способствует более рациональной эксплуатации земельных зон.

- Улучшает свойства почвы, удовлетворяющие всем необходимым условиям и потребностям для существования растительного мира.

- Выполняет охранную функцию.

- Выполняет контроль общего состояния природной среды с точки зрения с точки зрения условий проживания людей и существования животных и растений.

Определенного круг лиц волнует вопрос (как мы узнали из нашего опроса в группе ВК): земельный налог прямой или косвенный?

Для физ. лиц и юр. лиц он ПРЯМОЙ!

Определение и основные принципы

Земельный налог – это налоговый платеж, который взимается с собственников и пользователей земельных участков. Он является обязательным для всех, кто владеет земельными участками или ими пользуется.

Основной принцип земельного налога заключается в том, что размер платежа определяется на основе стоимости земельного участка и его категории. Категории земельных участков устанавливаются местными органами власти и могут отличаться в разных регионах.

Оплата земельного налога производится ежегодно и зависит от таких факторов, как площадь участка, его местоположение, целевое назначение и использование. При этом каждая категория имеет свою ставку налога, которая может быть фиксированной или процентной.

Собственники земельных участков обязаны самостоятельно оплачивать земельный налог. В случае, если участок арендуется, обязанность по уплате налога ложится на арендатора. В случае наличия нескольких собственников или пользователей, налог может разделяться пропорционально доле их права владения или пользования землей.

Ответственность за неуплату

Как и в случае с любыми другими видами налогов, неуплата земельного налога грозит как физическим, так и юридическим лицам санкциями. За каждый день просрочки налогоплательщику будет начислена пеня в размере 1/300 ставки рефинансирования (ключевой ставки Банка России).

Также в соответствии с Налоговым кодексом неуплата или неполная уплата суммы земельного налога чревата штрафом в размере 20 процентов от его размера, а в случае, если срок уплаты налога был пропущен умышленно — 40 процентов от его суммы. Если долг по земельному налогу составил очень крупную сумму, то неплательщику может грозить уголовная ответственность.

Нормативная база

Земельному налогу посвящена Глава 31 НК РФ. В ней устанавливается круг плательщиков, перечисляются объекты налогообложения, дается определение налоговой базы и прописываются правила ее нахождения. НК РФ закрепляет периодичность оплаты, базовые ставки, льготы и порядок расчета платежа.

На основе норм Кодекса депутаты муниципальных образований разрабатывают и принимают свои нормативно-правовые акты о введении в действие налога на землю на территории этих образований. Это означает, что в городских округах, муниципальных районах и поселениях действуют свои НПА, также входящие в нормативную базу. А в городах, имеющих статус субъекта РФ (Москва, Санкт-Петербург и Севастополь), платеж вводится законами этих субъектов.

Органы местного самоуправления при принятии НПА о введении земельного налога на своей территории наделены правами:

- расширять перечень льготников, в том числе освобождать от уплаты, увеличивать налоговый вычет для отдельных групп налогоплательщиков;

- принимать дифференцированную шкалу ставок, хотя в результате ставки не могут быть выше установленных НК РФ.

Еще одним нормативным документом, указывающим на платность пользования землей в нашей стране, является Земельный кодекс (ЗК РФ). В п. 5 ст. 65 указано, что при расчете налога применяется стоимость земельного участка, полученная в результате государственной кадастровой оценки.

Способ и подходы к расчету кадастровой стоимости регулируются федеральным законом «О государственной кадастровой оценке» 237-ФЗ от 3 июля 2016 года .

Формы документов (уведомлений, сообщений) утверждаются Приказами ФНС.

Налогоплательщики

Платить налог на земельный участок должны собственники земли в СНТ (садовые некоммерческие товарищества), ДНП (дачные некоммерческие партнерства), участков под индивидуальными строениями (жилыми домами и гаражами). Платят земельный налог и граждане, владеющие участками на правах постоянного (бессрочного) пользования или пожизненного наследуемого владения. А с юридических и физических лиц, использующих земельные участки на праве безвозмездного срочного пользования или по договору аренды, земельный налог не взимается.

Для физических лиц основанием для уплаты земельного налога является налоговое уведомление, направляемое налоговым органом. Оно содержит расчет налоговой базы, размер налога, подлежащего уплате, а также сроки уплаты. Налоговое уведомление должно быть направлено не позднее 30 дней до наступления срока платежа.

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений государственного земельного кадастра.

Льготы для пенсионеров

В 2017 году Президентом РФ был подписан федеральный закон

№ 436-ФЗ

«О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и

отдельные законодательные акты Российской Федерации».

В соответствии с этим законом вводится налоговый вычет, уменьшающий земельный налог на величину

кадастровой стоимости 600 кв.м площади земельного участка. Фактически речь идет о так называемых

6 сотках. Под данную льготу попадают все пенсионеры, а так же следующие категории

граждан: Герои Советского Союза, Российской Федерации, инвалиды I и II групп, инвалиды с

детства, ветераны Великой Отечественной войны и боевых действий и т.д

Налоговый вычет предоставляется только на величину кадастровой стоимости 6 соток. Если площадь

земельного участка больше, то налог будет рассчитан за оставшуюся площадь. К примеру, если площадь ЗУ принадлежащего пенсионеру 20 соток, то налог будет начислен только за 14 соток.

Еще одна особенность данного закона — вычет применятся только по одному земельному участку по выбору «льготника» независимо от категории земель, вида разрешенного использования и местоположения.

Чем регулируется налог

Главное условие в системе местного налогообложения — не противоречить Налоговому кодексу. Все основные пункту регулируются на государственном уровне.

Главное условие в системе местного налогообложения — не противоречить Налоговому кодексу. Все основные пункту регулируются на государственном уровне.

На местном уровне разрешается:

- Корректировать по своему усмотрению размер сборов.

- Устанавливать очередность действий и сроки. Актуально, если информация по конкретному виду налога не закреплена в НК РФ.

- Вводить льготные условия для определенных категорий граждан.

Таким образом, особенности выплаты земельного налога, а также его размер зависит от муниципального образования. В разных районах идентичные участки земли будут облагаться налогом на разных условиях.

Порядок исчисления, уплаты и предоставления отчетности

Налоговый период – это календарный год, отчетный период – каждый квартал календарного года. Величина земельного налога определяется по прошествии налогового периода.

Методика расчета предельно проста, нужно соответствующую ставку помножить на налоговую базу. Для каждого отдельного земельного участка его налоговая база и налог рассчитываются отдельно. В случае владения землей несколькими лицами, следует выделить долю в участке для каждого собственника.

В течение года налогоплательщики (юридические лица) уплачивают ежеквартальный аванс по налогу в бюджет по месту расположения земельных участков. Физические же лица не производят авансовых платежей. Граждане уплачивают налог после получения уведомления об оплате от местной ФНС.

Не позднее 1 февраля налогоплательщики-юридические лица представляют декларации по налогу в налоговую инспекцию. Население перед налоговыми органами не отчитывается.

Лица, своевременно не уплатившие налог, обязаны погасить свою задолженность перед бюджетом, но не более чем за три предыдущих года.

Подведем итоги

- Земельный налог относится к местным налогам. Он регулируется муниципалитетом. Назначается в зависимости от особенностей региона. Муниципалитет формирует основные положения проекта: регулирует ставку, последовательность проведения процедуры. Устанавливает льготы для разных категорий граждан.

- Все нормы по налогу на землю регулируются местной администрацией. Главное правило при этом — не противоречить Налоговому кодексу. Государственный документ выступает в качестве ориентира и содержит основные положения по регулированию сборов.

- Все средства, полученные от земельного налога, полностью поступают в бюджет муниципального образования. Деньги не передаются в государственную казну. Распределяются на общественные нужды по усмотрению администрации.