Обязан ли я уплачивать транспортный налог за 2012 год?

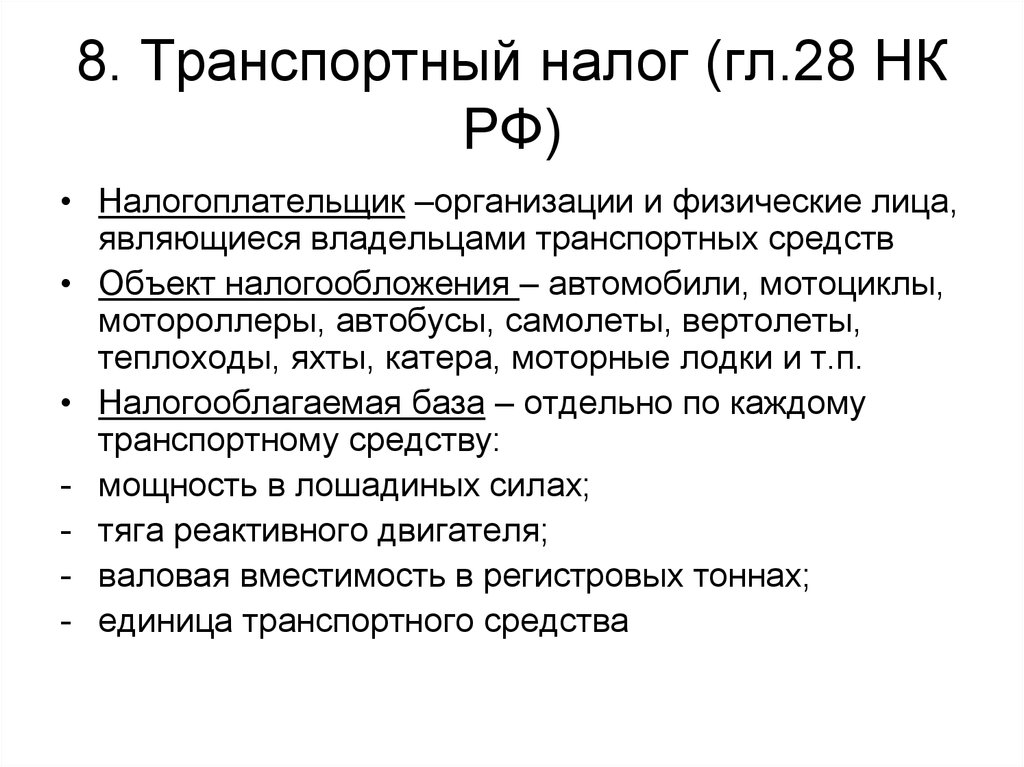

Согласно ст. 357 НК РФ плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства. К сожалению, законодательством РФ не предусмотрена автоматическая процедура снятия задолженности по налогу, сбору по истечении трехлетнего срока исковой давности. Хотя, по нашему мнению, в данном случае ИФНС не сможет взыскать данную сумму налога в принудительном порядке по следующим основаниям.

После того как налоговой инспекцией была выявлена недоимка, налогоплательщику – физическому лицу должно быть направлено требование об уплате налога. На основании п. 1 ст. 70 НК РФ по общему правилу срок для направления требования составляет три месяца (для недоимки в размере 500 руб. и более) и один год (для недоимки, не превышающей 500 руб.). В соответствии с абз. 4 п. 4 ст. 69 НК РФ в требовании об уплате налога указывается срок, в который оно должно быть исполнено (по общему правилу – восемь дней).

В случае если требование не было исполнено в срок, недоимка по налогу может быть взыскана с налогоплательщика в судебном порядке. Согласно абз. 4 п. 1 и абз. 3 п. 2 ст. 48 НК РФ заявление о взыскании налога подается в суд, если сумма, подлежащая взысканию, превышает 3 тыс. руб. либо если в течение трех лет задолженность не была погашена. Срок для подачи заявления – шесть месяцев со дня истечения срока исполнения требования об уплате налога либо шесть месяцев со дня истечения трехлетнего срока в случае, когда сумма недоимки не превысила 3 тыс. руб. (п. 2 ст. 48 НК РФ).

Таким образом, если по состоянию на 2017 год недоимка по транспортному налогу за 2012 год не взыскана с налогоплательщика в судебном порядке, то в соответствии с налоговым законодательством, она уже не может быть принудительно взыскана.

Согласно ст. 59 НК РФ признание налоговой недоимки физического лица безнадежной и ее последующее списание возможны только в следующих случаях.

- Признание гражданина банкротом в соответствии с Федеральным законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

- Смерть физического лица либо объявление его умершим.

- Принятие судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания.

- Объявление так называемой налоговой амнистии (например, в 2012 году всем физическим лицам простили задолженности, образовавшиеся до 1 января 2009 г.), которая по региональным налогам (к которым относится и транспортный) может быть объявлена решениями органов субъектов РФ.

Процесс списания задолженности по налогам в соответствии с пп. 4 п. 1 ст. 59 НК РФ состоит из следующих этапов.

- Обжалование справки о состоянии расчетов по налогам, сборам, взносам, содержащей данные о задолженности перед бюджетом, возможность взыскания которой была утрачена ИФНС. Для этого в суд подается заявление со следующими требованиями:

- признать незаконными действия налогового органа по выдаче такой справки;

- обязать налоговый орган устранить допущенные нарушения путем выдачи справки, не содержащей сведений о задолженности.

Указание на утрату возможности принудительного взыскания задолженности в решении суда будет служить основанием для списания безнадежной налоговой недоимки.

- Обращение в налоговый орган с копией судебного решения, вступившего в законную силу, и справкой налогового органа о суммах налоговой задолженности. На основании п. 4 Порядка списания недоимки и задолженности по пеням, штрафам и процентам, признанных безнадежными к взысканию, утвержденного приказом ФНС России от 19.08.2010 № ЯК-7-8/393@, налоговый орган принимает решение о признании суммы задолженности безнадежной к взысканию и ее списании в течение одного рабочего дня с момента получения указанных документов.

Вывод: в настоящее время у налогоплательщика отсутствует обязанность по уплате задолженности по транспортному налогу за 2012 год, так как установленные законодательством сроки для принудительного взыскания указанной задолженности налоговым органом истекли. То есть в рассматриваемом случае налог можно не платить. При этом списание данной задолженности по налогу автоматически ИФНС не осуществляет, так как по законодательству оно возможно только на основании судебного решения при обращении налогоплательщика в ИФНС.

Срок исковой давности по налогам для ИП

Одним из результатов проверки ИП налоговой инспекцией может стать выявление недоимки: в таком случае должнику выдается уведомление о необходимости оплатить налог и пени. Если предприниматель не погасит задолженность, инспекция может провести ее взыскание самостоятельно или обратиться в суд. Взыскивать задолженность по выявленным правонарушениям налоговики могут на протяжении 3 лет (несмотря на то, что обязанность по уплате налогов является бессрочной).

Важно! Право на обращение в суд имеют не только налоговики, но и предприниматели. Поэтому при возникновении спорной ситуации ИП может также подать иск в суд (в том числе при наличии переплаты или если считает, что налоговый орган совершил ошибку в расчетах)

Получить уведомление с требованием оплатить недоимку предприниматель может даже после закрытия ИП. Многие предприниматели считают это незаконным, так как без уплаты всех налогов закрыть его не получится. Между тем, действия налоговиков в этом случае находятся в рамках закона: недоимка может быть обнаружена не сразу, а лишь по результатам дополнительных проверок. Поскольку по правонарушениям инспекция вправе предъявлять требования на протяжении 3 лет, претензии налоговиков будут являться законными.

Транспортный налог – срок давности

В отношении искового срока по ТН налоговым законодательством оговорен особый порядок взыскания неоплаченных вовремя сумм. По п. 3 стат. 363 допускается рассылка налоговыми органами соответствующих уведомлений только за 3 прошлых года от текущего периода направления документов. То есть, к примеру, в 2017 году разрешено рассылать физлицам уведомления за 2016, 2015, 2014 года. А за более ранние периоды направлять квитанции о взыскании неуплаченных в установленные сроки сумм запрещено.

Многие граждане знают об особенностях уплаты ТН и не спешат перечислять средства в положенные сроки, надеясь на списание задолженности перед государством. Однако это может привести к принудительному взысканию долга, кроме того, исполнительные органы ежегодно усиливают контрольные меры по борьбе с нарушителями вплоть до запрета на выпуск за российские границы тех физлиц, у которых имеются непогашенные обязательства по налогам. В связи с этим не стоит нарушать закон и пополнять ряды недобросовестных налогоплательщиков.

Как происходит списание

В случае, если плательщику недоимка была причислена незаконно и безосновательно, то он вправе подать обращение в судебный орган с требованием снять с него обязанность по данной уплате.

При этом следует сообщить в заявлении суть проблемы, характер ошибки, допущенной налоговой службой, а также требования правой стороны.

В случае, если суд принимает положительное решение и освобождает налогоплательщика от внесения денежных средств по данной статье в бюджет, то недоимка аннулируется, а требование погашения пени более не выдвигается.

В случае, если начисления были ошибочны из-за неверных данных о ТС, то необходимо произвести изменения сведений в самой налоговой инспекции, запросить перерасчет и оплатить в последующем верную квитанцию.

Сколько составляет срок исковой давности по взысканию налогов с физических лиц

1. Требование об уплате налога должно быть направлено налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков) не позднее трех месяцев со дня выявления недоимки, если иное не предусмотрено настоящей статьей.ки взыскания, которые не ограничены в кодексе 3 годами, а связаны с определенными моментами

На имущество

Взыскание средств с помощью судебных органов может быть реализовано в отношении как недобросовестных граждан, так и лиц, у которых возникли проблемы по причине технических сбоев в порядке уведомления налогоплательщиков фискальными службами.

Предлагаем ознакомиться: Срок давности исполнения судебного акта

Тогда как НК РФ предусматривает возможность для инспекции подавать иск о взыскании долгов в любое время.

Следует отметить, что в практике имеется множество различных решений проблемы, но общая характеристика устоявшейся картины такова: если со дня невыполнения налоговых обязательств прошло более 3 лет, нарушителя могут не привлечь к ответственности тогда, когда его налоговая история признается чистой.

При этом он может доказать, что долг возник непредумышленно. В других случаях понятие срока исковой давности не используется.

Владелец автомобиля регулярно должен оплачивать специально предусмотренный транспортный налог. Если он этого не выполняет, то налоговики могут взыскать с него недоимку.

По неуплаченным сборам предусмотрен срок исковой давности, в продолжение которого налоговая инспекция назначает штраф.

Основные моменты

Законодательная власть возложила на физических и юридических лиц. Индивидуальных предпринимателей обязанность уплачивать налоги.

Платежи поступают в бюджет разного уровня, после чего направляются на содержание армии, поддержку малоимущих граждан, развитие различных проектов и прочих государственных целей.

| Высылает оповещение в течение 30 суток | До момента окончания сроков внесения платежа |

| Направляет должникам требование уплатить налог | С указанием суммы недоимки и пени – если платеж не внесен вовремя |

Определения

| Срок давности по транспортному налогу | Период, в течение которого работники налогового органа имеют право требовать с физического лица оплатить налог за транспорт |

| Налог | Обязательный платеж, который платит физическое (юридическое) лицо, согласно действующему законодательству. Уплачивается в федеральный и местный бюджет |

| Исковая давность | Период времени, отведенный гражданину, права которого нарушены |

| НДФЛ (налог на доходы физического лица) | Общегосударственный налог, исчисляемый в процентном соотношении от совокупной прибыли физического лица за вычетом доходов, подтвержденных документами |

| Физическое лицо | Субъект гражданского права |

| Налоговая служба | Исполнительный орган власти федерального уровня, осуществляющий контроль за соблюдением норм законодательства |

Сроки исковой давности в области налогообложения – механизм, обеспечивающий защиту прав как самого плательщика, так и получателя налогов. Это дает возможность упростить разрешение спорных моментов.

Законные основания

Статьей 113 (часть 1) Налогового кодекса установлены сроки исковой давности. Согласно статье 363 Налогового кодекса, срок исковой давности составляет 3 года.

В соответствии со статьей 70 НК, сроки предъявления требования по уплате долга исчисляются с даты его обнаружения.

На основании статьи 57 (пункт 4) Налогового кодекса, гражданин оплачивает налог после получения официального платежного поручения в течение 1 месяца, иначе образуется долг.

Согласно статье 113 НК, физическое лицо нельзя привлекать к ответственности за налоговое правонарушение, если срок исковой давности истек.

Нюансы сообщения плательщику об оплате сбора

Сбор на автомобиль требуется оплатить не позднее первого декабря последующего года. Нюанс оплаты для обычных граждан заключается в следующем: они не рассчитывают его сами, это выполняет налоговый орган. Непосредственно он рассылает сообщения по почте об оплате ТН.

Существует срок давности списания данного сбора, пеней за оплату на автомобиль не в определённый временной промежуток? Срок давности – время, когда налоговики могут требовать от гражданина оплатить долг, сформированный за сбор на автотранспорт за установленное время.

Это значит, если гражданин вовремя не оплатил, то возникает срок давности на автомобиль. Множество людей хотят понять, транспортный налог, списание долгов в связи с истечением срока, как правильно поступить. К примеру, хозяин авто получил требование об уплате сбора за 2018 г., однако, в нём ещё сказано о необходимости оплаты сбора за 2009 г., как правильно поступить?

В этом случае нужно произвести уплату текущего платежа. Что касается долга за 2009 г., то первоначально требуется узнать, на самом ли деле гражданин не оплачивал сбор в 2009 г. Необходимо отыскать чек или напечатать его, зайдя в свой кабинет НС. Если платёж был выполнен своевременно, то можно обратиться в судебную инстанцию с претензией на неправомерные действия налоговиков.

При обнаружении ими ситуации, когда владелец не платит сборы, то они могут обратиться в суд за исполнительным листом для возврата недоимок за счёт имущества человека. Сроки, обязательные для соблюдения при передаче искового заявления, отличаются от размера недоимок.

На основании п.2 ст. 48 НК срок давности по иску о платеже сбора на транспорт для обычных людей составляет полгода.

Отсчёт данного времени начинается:

- по окончании восьми суток со дня получения уведомления от НС – для долгов больше трёх тысяч рублей;

- с момента достижения задолженности суммы в три тысячи;

- как только, закончатся тридцать шесть месяцев и восемь суток со дня получения сообщения об уплате долга, при сумме меньше трёх тысяч.

Если налоговики, в определённое законом время, не обратятся с иском в суд, то получить долг они не смогут. Однако требуется помнить, что судебные органы могут выдать приказ приставам и позже определённого временного промежутка.

Если служба по налогам и сборам своевременно подаст исковое заявление, то получает приказ на взыскание недоимок. Его необходимо передать судебным приставам не позднее тридцати шести месяцев. Значит, если налоговики за данное время не отдадут приказ в ФССП, то недоимки получить нельзя. Если постановление будет передано своевременно, то ФССП возбуждают производство для взыскания задолженности.

Нужно знать, что в то время, в которое приказ лежит в ФССП, период действия его прекращается. Например, человек прячется от приставов или у него нет имущества, которое можно реализовать для закрытия недоимок, тогда постановление будет возвращено ФНС. Тогда отсчёт действия исполнительного листа начинается снова. Налоговики могут требовать возобновления производства в течение тридцати шести месяцев. Из-за этого срок давности списания сбора на автотранспорт не существует.

При каких обстоятельствах может списываться налог, если закончились тридцать шесть месяцев:

- закончился временной промежуток в шесть месяцев для получения постановления суда для взыскания недоимок за счёт имущества гражданина;

- налоговики не отдали в ФССП постановление на протяжении тридцати шести месяцев со дня его выдачи.

Помните, срок давности по иску может продлить суд, а период в тридцать шесть месяцев для получения налога по постановлению может и не наступить совсем ввиду прекращения срока действия. Поэтому необходимо платить своевременно и не ожидать, что задолженность спишут.

https://youtube.com/watch?v=143lbpcBvws

В какие сроки налоговая подает заявление в суд на уплату транспортного налога

Если налогоплательщик — физ. лицо проигнорировал требование, о котором мы говорили выше, то налоговая обращается в суд. В этом случае задолженность будет погашена за счет имущества должника согласно абз. 1 п. 1 ст. 48 НК РФ.

Налоговый орган направляет заявление в суд в такие сроки:

Если задолженность превышает 3000 руб. — в течение 6 месяцев со дня истечения исполнения требования об уплате налога (отсчитывается с 9-го дня после получения налогового требования).

Указанное заявление о взыскании подается налоговым органом (таможенным органом) в суд, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию с физического лица, превышает 3 000 рублей, за исключением случая, предусмотренного абзацем третьим пункта 2 настоящей статьи (абзац 4 п. 1 ст. 48 НК РФ).

Если задолженность за 3 года после просрочки исполнения первого требования превысила 3000 руб. — в течение 6 месяцев с той даты, когда долг достиг 3000 руб.

Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, сбора, страховых взносов, пеней, штрафов, учитываемого налоговым органом (таможенным органом) при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов превысила 3 000 рублей, налоговый орган (таможенный орган) обращается в суд с заявлением о взыскании в течение шести месяцев со дня, когда указанная сумма превысила 3 000 рублей (абзац 2 п. 2 ст. 48 НК РФ).

Если задолженность в течение 3 лет после даты истечения исполнения первого требования не превысила 3000 руб. — в течение 6 месяцев по завершению 3 лет.

Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, сбора, страховых взносов, пеней, штрафов, учитываемого налоговым органом (таможенным органом) при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов не превысила 3 000 рублей, налоговый орган (таможенный орган) обращается в суд с заявлением о взыскании в течение шести месяцев со дня истечения указанного трехлетнего срока (абзац 3 п. 2 ст. 48 НК РФ).

Взыскание транспортного налога в принудительном порядке

Надеяться, что инспекторы не заметят неоплаченный налог (даже налоги) за три года – пустая трата времени.

Все списки проверяются постоянно, причем, не только автоматически, но и вручную. Инспекторы любыми способами пытаются добиться более высокого процента погашенния долгов, именно поэтому, во избежание сбоя техники, результат перепроверяется вручную.

При условии, что уведомление было получено, но не оплачено, с начала декабря ФНС должна начать принудительное взыскание.

Для того чтобы избежать недопонимания с государственными органами, каждый владелец автомобиля каждый декабрь обращается в налоговую самостоятельно, если почта не доставила документ для оформлений платежа. Это не просто обязанность водителя, но и способ избежать начисления пеней.

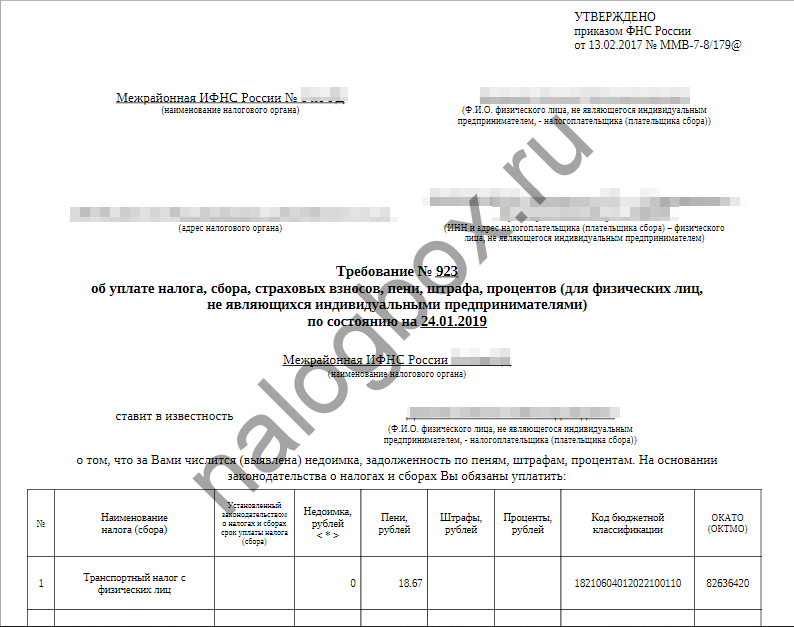

В платежном требовании указывается:

- сумма, которая должна была быть начислена;

- пени, если они уже были надбавлены;

- промежуток времени, за который нужно внести деньги;

- оглашение мер, которые ждут должника, если тот решит проигнорировать требование;

- крайняя дата для внесения средств.

Для того, чтобы заплатить по счетам, у должника есть только 8 дней (считаются только рабочие) с того момента, как требование попало в его руки. Это правило «по умолчанию». В документе могут быть указаны иные даты. Ст. 69 п.4 Кодекса.

Если владелец автомобиля продолжает игнорировать требования, инспекторы передают дело в суд. Обычно судья назначает арест имущества виновного на сумму долга и пеней. Если дело каким-либо образом не доходит до суда, рано или поздно срок давности подойдет к концу и освободит водителя от ответственности.

За какой период могут взыскать транспортный налог?

Чтобы разобраться, каков срок давности взыскания транспортного налога, необходимо изучить статьи части первой Налогового кодекса России, т. к. в ней приведен подробный регламент действий ИФНС при возникновении у лица недоимки и неустойки для их взыскания.

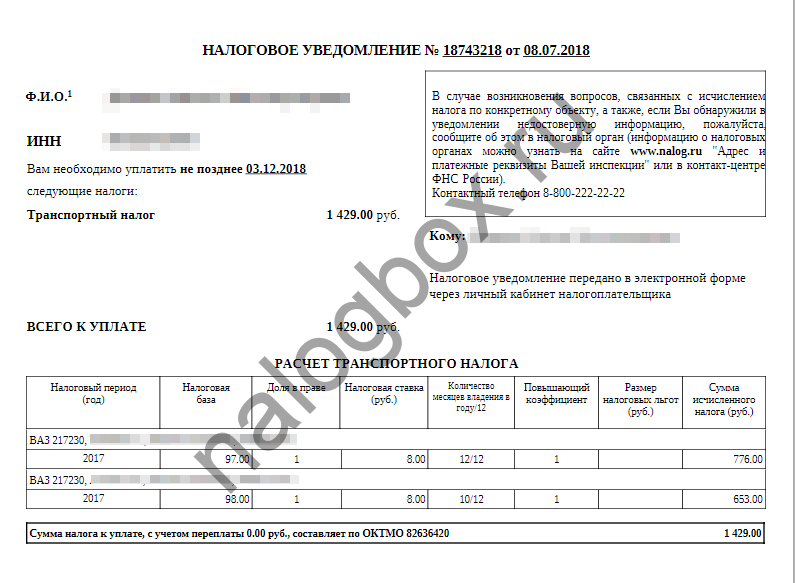

Первый срок, который важен в этом вопросе, — срок действия транспортного налога за календарный год. По ст.363 НК РФ уплатить налог нужно до 1 декабря года, наступившего после года возникновения обязательства. Вам придет уведомление за месяц до этой даты, т. е. 1 ноября либо ранее. Вид уведомления:

Важно!

Если уведомление вам не пришло, вы обязаны обратиться в ИФНС за разъяснениями.

Если к 1 декабря (либо первому рабочему дню, если 1 декабря выпало на выходной) вы не заплатили сумму, она превращается в недоимку — задолженность. Со следующего дня на нее начисляется пеня согласно ст.75 НК РФ, а также за просрочку вас могут оштрафовать по ст.122 НК РФ — в размере 20% от недоимки, но не менее 1 000 рублей.

В течение 10 рабочих дней вы будете проинформированы о наличии долга. Далее срок давности по налогу на автомобиль зависит от дальнейших полномочий и действий ИФНС.

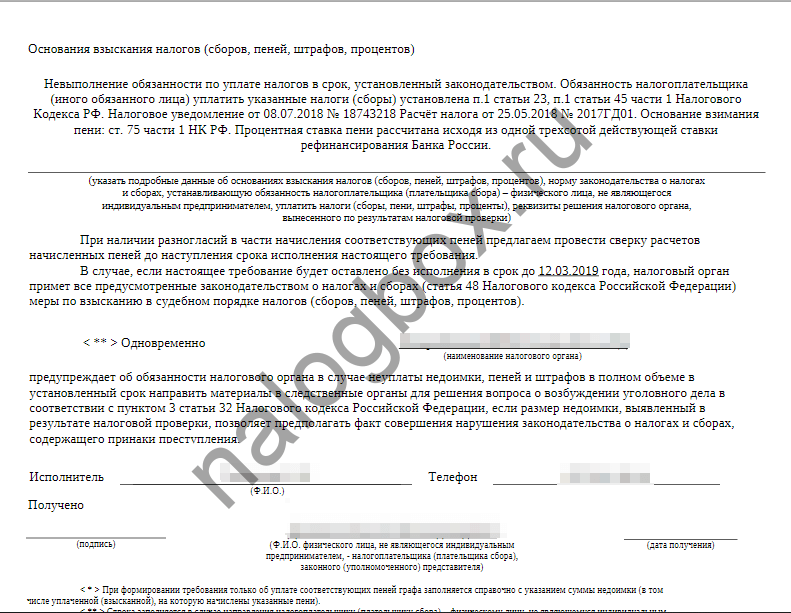

В течение 3 месяцев с просрочки, т. е. примерно до 1 марта, нарушителю высылается требование об уплате долгов согласно ст.70 НК РФ. Оно имеет такой вид:

Если сумма долга вместе с пеней и штрафами (все по одному налогу за один период) меньше 500 рублей, то требование может быть выслано в течение года. Как правило, в требовании указывается срок его исполнения — 8 рабочих дней, но инспектор может установить и более продолжительный срок.

Срок исковой давности по задолженности по транспортному налогу зависит от просрочки высланных нарушителю требований:

- если после истечение установленного в требовании срока плательщик не исполнил его, а сумма долга больше 3 000 рублей, то ИФНС направляет иск в суд для взыскания задолженности с имущества нарушителя в течение 6 месяцев;

- если же после истечения установленного в требовании срока плательщик не исполнил его, а сумма долга меньше 3 000 рублей, то ИФНС подает иск в суд в течение 6 месяцев с даты, когда сумма превысила этот лимит (за счет пеней) в трехлетнем периоде;

- если же после истечение установленного в требовании срока плательщик не исполнил его и с даты просрочки прошло 3 года, а сумма так и не превысила 3 000 рублей, то иск подается по истечении этого трехлетнего периода.

Пример 1

Киселев Роман не заплатил транспортный налог в 2018 году. Ему пришло требование 30 января 2019 года с установленным сроком до 12 марта.

Ситуации:

- если сумма долгов у Кисилева больше 3 000 рублей, то ИФНС вправе подать иск до 12 сентября этого года;

- если сумма долгов меньше 3 000 рублей и превысила эту отметку, допустим, 25 ноября 2019 года, то ИФНС сможет подавать иск до 25 мая;

- если же прошло 3 года, а сумма так и перешла лимит в 3 000, то ИФНС подает иск в течение 6 месяцев, когда истекут эти 3 года — 12 марта 2022 года + полгода — до 12 сентября 2022 года.

Таким образом, теория о том, что транспортный налог сгорает через 3 года, неполноценна: даже через 3 года ИФНС при рассмотренных условиях может подать иск на взыскание сумм, а затем еще несколько лет судебные приставы могут заниматься этими долгами и в итоге транспортный налог не имеет строгого срока давности, т. е. срока, когда он «сгорит», хотя в НК РФ есть ст.59 НК РФ, которая предусматривает несколько ситуаций, когда долги списываются.

Какие это ситуации:

- плательщик признан в судебном порядке банкротом и не в состоянии погасить долги;

- плательщик умер, а размер его наследуемого имущества не покрывает налоговые долги — в части этих долгов;

- срок исковой давности по задолженности по транспортному налогу пропущен ИФНС и суд отказал в иске по этому основанию без возможности восстановления срока;

- после истечения 5 лет с даты первой просрочки по налогу судебный пристав прекратил исполнительное производство, т. к. не смог установить местонахождения лица, его имущества, денег и ценностей (при условии, что от пристава не требуется розыск лица и его имущества);

- после истечения 5 лет с даты первой просрочки по налогу судебный пристав прекратил исполнительное производство, т. к.у нарушителя нет имущества, с которого можно взыскать долги, и пристав не сумел найти у него иных ценностей.

Важно!

В НК РФ в ст.113 указано, что привлечение к ответственности за неуплаты налога возможно в течение 3 лет с момента просрочки. Речь идет о назначении штрафа по ст.122 НК РФ.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Срок для претензий налоговиков может истечь

Несмотря на то, что в НК РФ прямо не установлен срок, в течение которого взыскивается налоговая задолженность, все-таки этот срок не бесконечен и может быть определен косвенно, поскольку правила ее взыскания ограничивают действия налогового органа определенными временными рамками.

Так, чтобы взыскать недоимку, в первую очередь налоговый орган должен направить налогоплательщику требование об уплате налога. Согласно НК РФ в общем случае на это отводится не более трех месяцев со дня выявления недоимки.

Если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, не превышает у физического лица, не являющегося индивидуальным предпринимателем, 500 руб., у организации или индивидуального предпринимателя – 3 000 руб., требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки.

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения этого требования, если в нем не указан более продолжительный период для уплаты налога ( НК РФ).

Если в этот срок налогоплательщик добровольно не исполнил требование, то налоговый орган на основании НК РФ принимает решение о взыскании соответствующей суммы. Оно принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Двухмесячный срок для принятия решения о взыскании отводится, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию, превышает 3 000 руб. Если не превышает, то указанное решение может быть принято намного позже, когда эту сумму превысит общая сумма по нескольким требованиям или пройдет три года. С того и другого моментов тоже должно пройти не более двух месяцев.

Если задолженность не удается взыскать в виде денежных средств, то налоговому органу дается еще год, чтобы принять решение о взыскании налога за счет имущества налогоплательщика (налогового агента) – организации или индивидуального предпринимателя ( НК РФ). Такое решение, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление можно подать в суд в течение двух лет со дня истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Таким образом, срок для взыскания налога в зависимости от обстоятельств бывает разным, обычно он достаточно долгий, но все же не бесконечный. Он обусловлен активными и последовательными действиями налогового органа, с одной стороны, и затруднениями для взыскания недоимки, с другой стороны. Тогда окончательное решение принимает суд.

Отметим: только если налоговый орган нарушит какой-либо из перечисленных сроков и суд откажет в его восстановлении, то недоимка будет признана безнадежной к взысканию на основании НК РФ.

В НК РФ названы случаи, когда недоимка, задолженность по пеням и штрафам, числящиеся за отдельными налогоплательщиками, плательщиками сборов, плательщиками страховых взносов и налоговыми агентами, признаются безнадежными к взысканию.

Подчеркивается, что это такие недоимки и задолженности, уплата и (или) взыскание которых оказались невозможными. Среди указанных случаев отсутствует такой, как истечение срока давности. Но присутствует такая причина, как принятие судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафам.

Принудительное взыскание

Когда владелец автомобиля получает уведомление, но не собирается предпринимать никаких действий для внесения средств в бюджет, представители налоговой службы имеют все права на произведение принудительного взыскания.

При этом необходимо знать, что в себе содержит направленное требование, чтобы не стать жертвами мошенников:

- Обращение к конкретному физическому лицу – владельцу ТС.

- Сумму, которая была начислена при расчете транспортного налога.

- Сумма задолженности. Она может отличаться от суммы начисления в том случае, если владелец произвел частичное погашение налога.

- Сумма начисленной пени.

- Время, отведенное для оплаты.

- Меры, которые последуют в случае отказа от оплаты.

Налоговый орган может организовать отправку подобного уведомления:

- не позже трех месяцев с момента обнаружения факта полной неуплаты;

- одного года с момента выявления недоплаты в бюджет.

- оба эти пункта касаются сумм свыше 500 рублей.

Оплатить долг по закону владелец обязан в течение восьми рабочих дней с момента получения требования по почте или прочтения в личном кабинете.

Это правило действует в том случае, если в уведомлении инспектор ФНС допустил неточность при составлении требования и не указал конечную требуемую дату уплаты налога.

В большинстве случаев судьи оказываются на стороне ФНС, поэтому результатом такого судебного разбирательства будет постановление о взыскании долга с лица, нарушившего закон.

В том случае, если суд не вынесет решение в пользу ФНС, то срок давности налога на транспорт будет течь независимо от обстоятельств, освободив в дальнейшем должника в от обязанности уплаты. Но это тот случай, который происходит один раз из тысячи, поэтому рассчитывать на него не стоит.

Подать иск налоговые инспекторы могут:

- в течение 6ти месяцев с момента конечной даты, указанной в требовании, если размер долга превышает 3000 рублей;

- в течение 3х лет, если размер долга менее 3000 рублей.

В случае, если начисленная пеня увеличивает границу выплаты в три тысячи, то правило шести месяцев вступает в действие с момента превышения.

Но случаются ситуации, когда ФНС находит возможность возобновить срок давности через суд, найдя обоснования для восстановления пропущенного времени для взыскания неполученных денег.

Примеры

К сожалению, налоговая система очень сложна и не всегда возможно быть уверенным в своей правоте или же наоборот утверждать, что госорганы не могут допустить ошибок.

Необходимо помнить, что налогоплательщик обязан исполнять только те требования, которые являются истинными и законными.

Рассмотрим самые распространенные случаи.

Пример 1.

Налогоплательщик получает уведомление о необходимости внесения средств в бюджет по факту уплаты налога за транспорт за 2016 год, а так же числится строка о недоимке налога за 2014 год. Налогоплательщик точно помнит, что именно в декабре 2014 года он сменил прописку и место жительство, а в 2015 году налог уплатил за свое ТС в полном размере.

Таким образом получается, что необходимо провести проверку, почему подобная выплата оказалась в квитанции. В этом случае необходимо оформить обращение-запрос в ФНС, приложить копию квитанции о своевременной уплате и ждать ответ.

Зачастую это происходит именно по причине смены района инспекции: в новую просто не были переданы все необходимые сведения. На предоставление ответа у ФНС есть 30 рабочих дней. При этом оплачивать налог за верный последний период можно без опасений.

Пример 2.

Ситуация примерно та же, что в первом пункте, но плательщик получает сразу судебный приказ об обязательном взыскании долга, а не уведомление о задолженности. В подобной ситуации необходимо подготовить обжалование решения в судебном порядке в течение 10 суток, предоставив платежные документы.

Пример 3.

Автолюбитель получил уведомление, содержащее требование погасить недоплату пятилетней давности. При этом никаких платежных документов у него не сохранилось и он не помнит, оплачивал ли налог за тот год. На самом деле, это не имеет значения, поскольку транспортный налог имеет срок давности взыскания всего три года. Т.е. требование ФНС является неправомерным, о чем можно направить письменную жалобу в судебные органы.

Обстоятельства, смягчающие и отягчающие вину налогоплательщика

У налогоплательщика могут сложиться обстоятельства, не позволяющие своевременно произвести уплату транспортного налога. В ст.112 НК РФ указаны обстоятельства, благодаря которым вину налогоплательщика возможно смягчить:

- тяжёлые личные или семейные обстоятельства;

- влияние угрозы или принуждения;

- тяжёлое материальное положение;

- иные обстоятельства, признанные судом или налоговым органом в качестве смягчающих.

Рубрика «Вопросы и ответы»

Вопрос №1. Я продал автомобиль в 2012 году по договору купли-продажи. Новый собственник, судя по всему, не переоформил его на своё имя и в последствии тоже продал. На протяжении всех этих лет мне из ФНС приходит требование об уплате транспортного налога. Что мне в этом случае необходимо сделать, чтобы избежать всех этих выплат?

Дело в том, что данные о владельце автомобиля в налоговые органы поступают из ГИБДД. В ГИБДД есть информация о том, что автомобиль зарегистрирован на Вас. Именно этими данными пользуются налоговые органы для произведения исчисления по размеру транспортного налога. Не рекомендуется при продаже автомобиля ограничиваться лишь договором купли-продажи, но необходимо обратиться в регистрационный отдел ГИБДД для снятия транспортного средства с учёта. ГИБДД, в свою очередь, объявит государственный номер в розыск, что и простимулирует нового автовладельца оформить транспортное средство на своё имя.

В противном случае Вам придётся погасить всю налоговую задолженность, а в дальнейшем уже в судебном порядке доказывать, что Вы не являетесь собственником автомобиля с даты, указанной в договоре купли-продажи.

Вопрос №2. Мой автомобиль имеет мощность двигателя 120 л.с., но в уведомлении произведён расчёт транспортного налога с учётом мощности двигателя 160 л.с. Я самостоятельно произвёл расчёт налога и уплатил его, но теперь мне стали приносить требования об уплате недоимки по транспортному налогу. Вправе ФНС так поступать?

Вопрос №3. В 2016 году мне пришло уведомление об уплате транспортного налога за 2012 год. Обязан ли я производить уплату, учитывая срок давности? И что мне необходимо предпринять?

Вам необходимо обратиться в суд с исковым заявлением о неправомерности применения налоговыми органами требования об уплате недоимки по транспортному налогу за период, срок давности по которому истёк. В данном случае налицо нарушение ст. 363 НК РФ.