Предоставляем матпомощь

Далее мы будем говорить исключительно о выплатах работникам, которые никак не связаны с их трудовой деятельностью, не зависят от результатов их труда и призваны поддержать работника в каких-то особых ситуациях. Например, в случае смерти члена семьи работника, при рождении у работника ребенка, при необходимости провести дорогостоящее лечение самого работника или его родственников. Только к таким выплатам можно применять определенный льготный порядок налогообложения, который мы рассмотрим ниже.

Обратите внимание, прописать в приказе, что вы выплачиваете матпомощь, мало. Важна суть этой выплаты

К примеру, организация начисляет всем хорошо работающим сотрудникам так называемую материальную помощь к отпуску. Эти выплаты налоговики и сотрудники внебюджетных фондов однозначно будут переквалифицировать в трудовые доходы (премии). И соответственно, попытаются доначислить налоги. Ведь по сути такие доплаты к отпускам связаны с трудовой деятельностью работников и зависят от ее итогов.

Перечень событий, когда работнику может быть выплачена материальная помощь, и ее размер могут быть закреплены в коллективном договоре, локальных нормативных актах или трудовом договоре. Но это необязательно. Как правило, начисление матпомощи оформляется так:

- работник пишет заявление, указав в нем основание для получения помощи;

- к заявлению он прикладывает документы, подтверждающие событие, с наступлением которого связывается возникновение права на помощь (копия свидетельства о рождении, копия свидетельства о регистрации брака, копия свидетельства о смерти и т. п.). В принципе, он может сдать эти документы в бухгалтерию и через какое-то время после выплаты помощи;

- работодатель издает приказ о выплате помощи в определенном размере. Для приказа можно использовать произвольную форму.

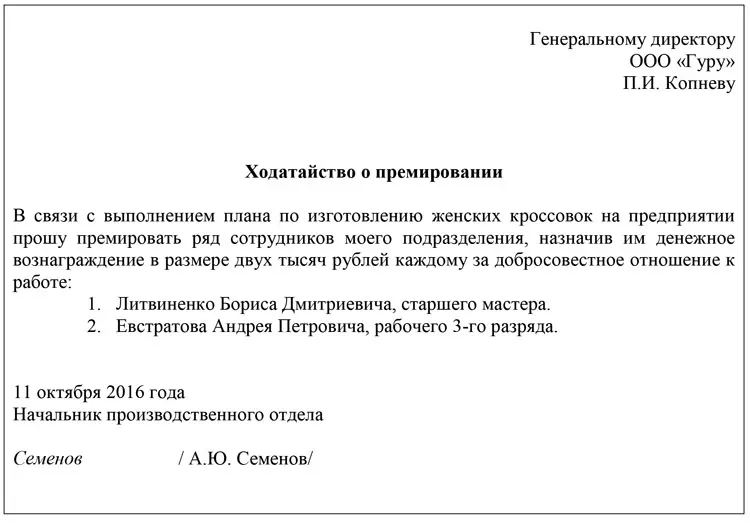

16.08.2015

№ 48-к

О выплате материальной помощи

ПРИКАЗЫВАЮ:

1. В связи с вступлением в брак выплатить единовременную материальную помощь секретарю И.А. Кузнецовой в размере 20 000 (Двадцать тысяч) рублей.

2. Выплату материальной помощи произвести в срок, установленный правилами внутреннего трудового распорядка для перечисления заработной платы за вторую половину месяца. Денежные средства перевести на банковский счет И.А. Кузнецовой.

Основание:— копия свидетельства о браке И.А. Кузнецовой;— заявление И.А. Кузнецовой от 16.08.2015 об оказании материальной помощи.

| Генеральный директор | В.А. Николаев |

Как облагаются НДФЛ виды материальной помощи с вычетом в 4 000 руб.

Вычет в размере 4 000 руб. предоставляется в отношении материальной помощи работнику (бывшему работнику – пенсионеру) по любым основаниям, кроме рождения (усыновления) ребенка, смерти родственника (члена семьи) и в связи с чрезвычайной ситуацией или террористическим актом. Например:

- к отпуску,

- к свадьбе,

- на лечение,

- в связи с выходом на пенсию.

Как облагается НДФЛ материальная помощь к юбилею работника

Материальная помощь в связи с юбилеем работника не включена в перечень необлагаемой материальной помощи (п. 8 ст. 217 НК РФ). Она облагается НДФЛ в общем порядке.

Общий порядок обложения НДФЛ материальной помощи с вычетом

Вычет в размере 4 000 руб. применяется к материальной помощи, выплаченной работнику (бывшему работнику – пенсионеру) в целом за налоговый период (календарный год). При этом не имеет значения количество оснований, по которым оказывалась материальная помощь

Также не важно, выплачивалась она одним или несколькими работодателями

Если в течение календарного года материальная помощь выплачена в размере больше предельной величины, то сумма превышения облагается НДФЛ в общем порядке.

Пример расчета НДФЛ с нескольких выплат материальной помощи в течение года работнику

В текущем календарном году работнику (налоговому резиденту РФ) начислена материальная помощь в январе в сумме 30 000 руб. к свадьбе, в августе – 60 000 руб. к отпуску, в октябре – 40 000 руб. в связи со смертью родственника (отца), в декабре – 50 000 руб. при рождении ребенка.

В таком случае при выплате материальной помощи организация должна удержать НДФЛ:

- в январе в сумме 3 380 руб. ((30 000 руб. – 4 000 руб.) x 13%);

- в августе – 7 800 руб. (60 000 руб. x 13%).

При выплате материальной помощи в октябре в связи со смертью родственника и в декабре при рождении ребенка НДФЛ не начисляется.

Пример расчета НДФЛ с нескольких выплат материальной помощи в течение года физлицу-пенсионеру

В течение года физлицу (налоговому резиденту) материальная помощь выплачивалась дважды:

- в июне в связи с выходом на пенсию – в размере трех окладов, что составило 150 000 руб.;

- в августе на лечение – в размере 40 000 руб.

В таком случае при выплате материальной помощи организация должна удержать НДФЛ:

- в июне в сумме 18 980 руб. ((150 000 руб. – 4 000 руб.) x 13%);

- в августе – 5 200 руб. (40 000 руб. x 13%).

Удержать НДФЛ с материальной помощи с вычетом в 4 000 руб. и перечислить его в бюджет нужно в общем порядке. Заполнение платежного поручения в этой ситуации также не имеет особенностей.

НДФЛ с материальной помощи к отпуску

Материальная помощь к отпуску выплачивается работникам, как правило, по условиям коллективного договора, которыми определяется в том числе и срок ее выплаты. Ее размер может зависеть, например, от оклада работника, должности, стажа.

При этом не облагается НДФЛ такая материальная помощь только в сумме 4 000 руб. в течение года (п. 28 ст. 217 НК РФ). Материальная помощь в части, превышающей эту величину, облагается НДФЛ в общем порядке.

Основанием для выплаты материальной помощи к отпуску является приказ руководителя организации, изданный после получения от работника заявления.

НДФЛ с материальной помощи к отпуску перечислите в бюджет в общий срок.

НДФЛ с материальной помощи в связи со свадьбой

Выплата работнику такой материальной помощи может быть предусмотрена, например, коллективным договором. Она облагается НДФЛ в части, превышающей 4 000 руб. (п. 28 ст. 217 НК РФ), в общем порядке.

Основанием для выплаты материальной помощи к свадьбе является приказ руководителя организации, изданный после получения от работника заявления.

НДФЛ с материальной помощи в связи с болезнью (на лечение)

Материальная помощь на лечение работника (бывшего работника – пенсионера) не облагается НДФЛ только в сумме 4 000 руб. (п. 28 ст. 217 НК РФ). Материальная помощь в части, превышающей эту предельную величину, облагается в общем порядке.

Материальная помощь работнику (бывшему работнику – пенсионеру) на лечение его родственника (члена семьи) также не облагается НДФЛ только в сумме 4 000 руб.

Если же помощь на лечение выплачивается непосредственно родственнику (члену семьи) работника (бывшего работника – пенсионера), то в таком случае НДФЛ исчисляется со всей суммы материальной помощи.

Основанием для выплаты материальной помощи на лечение является приказ руководителя организации, изданный после получения от работника (бывшего работника – пенсионера) заявления.

Когда нужно начислять страховые взносы в 2023 году

Доходы, которые признаются объектом обложения страховыми взносами, поименованы в статье 420 НК. Перечислим их:

Выплаты сотрудникам по трудовому договору.

Все выплаты, которые перечисляются работнику в рамках трудового договора, облагаются страховыми взносами (пп. 1 п. 1 ст. 420 НК). Помимо заработной платы к ним относятся:

- стимулирующие надбавки и премии;

- надбавки и доплаты;

- отпускные;

- компенсация за неиспользованный отпуск и т. д.

Выплаты исполнителям по договорам ГПХ.

Если предметом договора гражданско-правового характера является выполнение работ или оказание услуг, то с выплат, предусмотренных таким договором, также нужно начислять страховые взносы (пп. 1 п. 1 ст. 420 НК). Причем с начала 2023 года взносы исполнителям по ГПХ начисляются по единому тарифу 30 %, как и для штатных сотрудников. Это связано с тем, что они теперь застрахованы по всем видам страхования.

Напомним, что до 2023 года, с вознаграждения по ГПХ начислялись только пенсионные и медицинские взносы, была возможность сэкономить на взносах по страхованию на случай временной нетрудоспособности и в связи с материнством (ВНиМ).

Выплаты по авторским договорам.

Если работодатель получит патент на изобретение, которое создал работник в рамках трудовых обязанностей или по заданию руководителя, то автор может претендовать на вознаграждение, закреплённое в авторском договоре. Такие выплаты в отношении авторов подлежат обложению страховыми взносами (пп. 2 п. 1 ст. 420 НК).

Выплаты физлицам по договорам об отчуждении исключительного права на результаты интеллектуальной собственности, лицензионным договорам о предоставлении права использования результатов интеллектуальной собственности.

С вознаграждений в отношении исполнителей по таким договорам необходимо начислять страховые взносы (пп. 3 п. 1 ст. 420 НК).

Выплаты руководителю, который является единственным учредителем.

Директор компании – единственный учредитель, признаётся застрахованным лицом (п. 1 ст. 7 закона от 15.12.2001 № 167-ФЗ, письмо Минфина от 15.06.2022 № 03-15-05/57019). Поэтому такие выплаты облагаются страховыми взносам.

Выплаты в отношении студентов вузов, техникумов и колледжей.

Если студенты работают в студотрядах, то с выплат, которые полагаются им по трудовому договору или ГПХ, нужно начислять страховые взносы по единому тарифу.

Выплаты в отношении временно или постоянно проживающих в РФ высококвалифицированных специалистов (ВКС) и временно пребывающих, временно и постоянно проживающих в России иностранцев.

Материальная помощь 2024

Начисление материальной помощи будет осуществляться с учетом определенных правил и ограничений. Сумма помощи будет зависеть от различных факторов, таких как доход получателя, его семейное положение и наличие иждивенцев.

Получение материальной помощи осуществляется через социальные службы и организации, которые обеспечивают возмещение некоторых расходов на оплату жилья, еды, медицинские услуги и другие неотложные нужды.

Важно отметить, что сумма помощи может варьироваться и быть установлена в соответствии с законодательством, действующим в 2024 году. Получение материальной помощи может быть полезным для тех, кто находится в трудной ситуации или испытывает финансовые трудности

Она помогает обеспечить базовые потребности и облегчает финансовую нагрузку на семью

Получение материальной помощи может быть полезным для тех, кто находится в трудной ситуации или испытывает финансовые трудности. Она помогает обеспечить базовые потребности и облегчает финансовую нагрузку на семью.

Материальная помощь, начисляемая в 2024 году, имеет свои особенности, которые важно учесть. Во-первых, сумма материальной помощи необлагаемая налогами может быть разной в зависимости от категории получателя

Например, пенсионеры и инвалиды могут получать большую сумму помощи, чем работники среднего класса

Во-первых, сумма материальной помощи необлагаемая налогами может быть разной в зависимости от категории получателя. Например, пенсионеры и инвалиды могут получать большую сумму помощи, чем работники среднего класса.

Во-вторых, для получения материальной помощи необходимо соответствовать определенным требованиям. Например, иметь определенный доход или находиться в трудной жизненной ситуации.

Также стоит отметить, что материальная помощь может быть адресной или универсальной. Адресная помощь предоставляется только нуждающимся людям, универсальная же выплачивается всем, кто удовлетворяет определенным критериям.

Для получения подробной информации о сумме и условиях начисления материальной помощи необходимо обратиться в соответствующие организации и учреждения.

| Особенности материальной помощи: |

|---|

| разная сумма в зависимости от категории получателя; |

| требования для получения помощи; |

| адресная и универсальная помощь; |

| необходимость обращения в организации и учреждения. |

Налогообложение материальной помощи

Когда работодатель принимает решение выплатить работнику деньги, ему важно понимать, что с налогами. Выплата материальной помощи не уменьшает налоги независимо от суммы

А страховыми взносами ее не облагают только в некоторых случаях. Поэтому, когда работодатель выплачивает матпомощь работнику, он может оказаться должен еще и бюджету.

Если работодатель отказывает в выплате материальной помощи, это может быть связано с тем, что у него нет денег, с которых уже уплачены налоги и которыми можно распоряжаться свободно.

Налог на прибыль. Работодатель на общей системе налогообложения не учитывает матпомощь в расходах при расчете налога на прибыль.

А работодатель на упрощенке не учитывает материальную помощь в расходах, так как она не входит в закрытый перечень расходов.

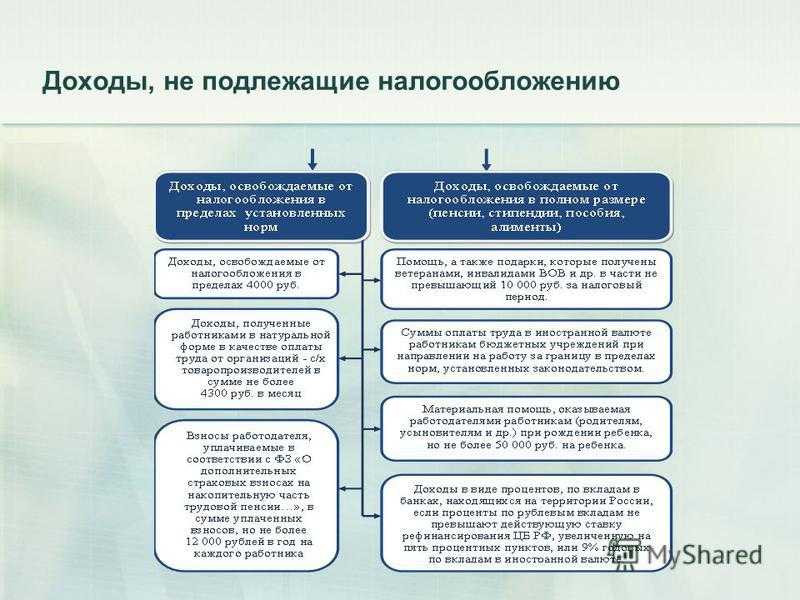

Страховые взносы. Материальная помощь, которую выплачивают в определенных обстоятельствах, не облагается страховыми взносами и взносами на травматизм.

Это, например, выплаты:

1. в связи со стихийным бедствием или другим чрезвычайным обстоятельством, а также людям, пострадавшим от террористических актов на территории РФ;

2. работнику в связи со смертью члена его семьи;

3. родителям, усыновителям, опекунам, но не более 50 000 Р на каждого ребенка;

4. работникам в сумме не более 4000 Р на одного работника за год.

Выплаты бывшим работникам и другим лицам, которые не являются работниками, в перечисленных ситуациях тоже не облагаются страховыми взносами.

В остальных случаях на материальную помощь начисляются взносы на обязательное пенсионное, социальное и медицинское страхование.

Материальная помощь: налогообложение 2021, страховые взносы

Облагается ли материальная помощь страховыми взносами в 2020 году? Так как материальная помощь не относится к доходам, связанным с выполнением сотрудником своих трудовых обязанностей, то и взносами облагаться она не может. Однако это положение имеет ряд ограничений. То есть руководитель не может выплачивать своим работникам любую сумму в качестве матпомощи. С 2021 года вопросы, касающиеся сборов на страхование работников, разъясняются в главе 34 НК РФ. Ситуации, когда не надо платить, содержатся в ст. 422 кодекса. Не исчисляются суммы с единовременной материальной помощи, выплаченной при следующих обстоятельствах:

- работник получил деньги на возмещение ущерба от стихийного бедствия или чрезвычайного происшествия;

- пострадавшему в теракте на территории РФ компенсирован вред здоровью;

- работодатель помог деньгами в случае смерти члена его семьи;

- сумма до 50 000 рублей выплачена как поддержка при рождении ребенка. На нее имеет право не только каждый из родителей, но и усыновитель, и опекун;

- сумма материальной помощи не превышает 4000 рублей в течение года.

Напоминаем, что 4000 руб. — это матпомощь, не облагаемая налогами (2020). Если выплаты больше, они облагаются страховыми взносами. При этом цели могут быть разные, к примеру, на частичную компенсацию расходов на дополнительное образование, на покрытие затрат при приобретении медикаментов, к отпуску. Отметим, что перечисленные ситуации касаются всех существующих видов обязательного страхования: пенсионного, медицинского, социального, а также травматизма. Кроме того, они распространяются на помощь как в натуральной, так и в денежной форме. Итак, на материальную помощь 4000 руб. (налогообложение 2020) страховые взносы не начисляются

Размеры помощи для детей и молодежи

Государство уделяет особое внимание материальной поддержке детей и молодежи, понимая их особенную роль в будущем развитии страны. В 2024 году размеры помощи для детей и молодежи остаются неизменными, при этом устанавливаются следующие лимиты:. 1

Материнский (семейный) капитал:

1. Материнский (семейный) капитал:

- Размер выплаты составляет 453 026 рублей.

- Материнский (семейный) капитал предоставляется на второго и последующих детей, родившихся или усыновленных российскими гражданами.

2. Ежемесячное пособие на ребенка до 3 лет:

- Сумма выплаты составляет 11 280 рублей в месяц.

- Ежемесячное пособие предоставляется на первого ребенка и выплачивается до достижения им возраста 3 лет.

3. Ежемесячное пособие на ребенка старше 3 лет:

- Сумма выплаты составляет 6 706 рублей в месяц.

- Ежемесячное пособие предоставляется на каждого ребенка старше 3 лет и выплачивается до достижения им возраста 18 лет.

Процедура получения материальной помощи

Для получения материальной помощи без налогов в 2024 году необходимо выполнить следующие шаги:

1. Определение права на получение помощи:

Перед тем как начать процесс получения материальной помощи, необходимо убедиться, что Вы имеете право на получение данной помощи. Возможно, для этого потребуется соответствующее заявление, документы или подтверждение определенных критериев.

2. Оформление заявления:

После того, как вы убедились в своем праве на получение помощи, необходимо оформить заявление на получение материальной помощи. Заявление должно содержать информацию о Вас и причине запрашиваемой помощи.

3. Сбор и предоставление документов:

Помимо заявления, вам также могут потребоваться определенные документы, подтверждающие Ваше право на получение материальной помощи. Обязательно соберите все необходимые документы и предоставьте их в установленном порядке.

4. Рассмотрение заявления:

После предоставления заявления и необходимых документов, ваше заявление будет рассмотрено компетентными органами или учреждением, ответственными за выдачу материальной помощи. Обычно рассмотрение происходит в течение определенного временного интервала.

5. Выплата материальной помощи:

При положительном рассмотрении вашего заявления и установлении вашего права на получение материальной помощи, вам будет произведена выплата суммы помощи. Сумма может быть выплачена как одноразово, так и в рассрочку, в зависимости от установленных правил и нормативов.

Заблаговременное и правильное выполнение данных процедур поможет вам в получении материальной помощи без налогов в 2024 году.

Материальная помощь, начисляемая в 2024 году, имеет свои особенности, которые важно учесть. Во-первых, сумма материальной помощи необлагаемая налогами может быть разной в зависимости от категории получателя

Например, пенсионеры и инвалиды могут получать большую сумму помощи, чем работники среднего класса

Во-первых, сумма материальной помощи необлагаемая налогами может быть разной в зависимости от категории получателя. Например, пенсионеры и инвалиды могут получать большую сумму помощи, чем работники среднего класса.

Во-вторых, для получения материальной помощи необходимо соответствовать определенным требованиям. Например, иметь определенный доход или находиться в трудной жизненной ситуации.

Также стоит отметить, что материальная помощь может быть адресной или универсальной. Адресная помощь предоставляется только нуждающимся людям, универсальная же выплачивается всем, кто удовлетворяет определенным критериям.

Для получения подробной информации о сумме и условиях начисления материальной помощи необходимо обратиться в соответствующие организации и учреждения.

| Особенности материальной помощи: |

|---|

| разная сумма в зависимости от категории получателя; |

| требования для получения помощи; |

| адресная и универсальная помощь; |

| необходимость обращения в организации и учреждения. |

https://youtube.com/watch?v=CqcKc24FM28%26pp%3DygVh0JzQsNGC0LXRgNC40LDQu9GM0L3QsNGPINC_0L7QvNC-0YnRjCDQvdC1INC-0LHQu9Cw0LPQsNC10LzQsNGPINC90LDQu9C-0LPQsNC80Lgg0LIgMjAyNCDQs9C-0LTRgw%253D%253D

Облагаются ли страховыми взносами подарки сотрудникам и их детям

Судами приводились весьма простые и убедительные доказательства того, что спорные выплаты являются объектом обложения: указанные выплаты в ст. 9 Федерального закона N 212-ФЗ не поименованы, вследствие чего подлежат включению в базу для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

В Постановлении ФАС УО от 28.04.2014 N Ф09-2360/14 по делу N А71-7030/2013 судьи поддержали позицию контролирующих органов (внебюджетных фондов) и вынесли решение квалифицировать выплаты по договорам дарения как выплаты стимулирующего характера в рамках трудовой деятельности, на которые в соответствии с Федеральным законом N 212-ФЗ начисляются взносы.

По договорам дарения организация произвела денежные выплаты своим работником, а взносы не начислила. В рассматриваемом деле судьями указывалось на то, что вознаграждения носят стимулирующий характер и в зависимости от стажа они устанавливались в размере от 200 до 1500 руб. Данное обстоятельство указывает на возникновение объекта обложения страховыми взносами.

В силу Федерального закона N 212-ФЗ объектами считаются выплаты, начисленные в рамках трудовых отношений.Однако имеются в судебной практике и противоположные решения, связанные с неначислением страховых взносов во внебюджетные фонды на стоимость подарков и денежных сумм, выданных по договорам дарения.

Постановление ФАС ЦО от 01.08.2012 по делу N А14-10305/2011. Организацию (далее — Общество 2) в г. Воронеже ПФР привлек к ответственности за занижение базы для начисления страховых взносов на основании акта выездной проверки. Из акта проверки следовало, что база занижена на сумму, затраченную на приобретение подарков сотрудникам к Новому году.

Общество было не согласно с таким решением ПФР и отстаивало свою позицию в суде.

Суды трех инстанций поддержали Общество 2 и сделали вывод о том, что база для начисления страховых взносов не занижена на стоимость подарков, выданных сотрудникам к празднику.

Перечисленные выше вознаграждения производились в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещественных прав на имущество (имущественные права). Согласно ч. 3 ст.

На результат вынесения Постановления в пользу Общества 2 повлияло и то, что затраты, связанные с приобретением подарков для награждения работников, осуществлены за счет чистой прибыли, остающейся после уплаты налогов.

Но с точки зрения действующего законодательства источник выплаты вознаграждений работникам не является основанием, которым следует руководствоваться при начислении или неначислении взносов во внебюджетные фонды.Приведем еще один пример (Постановление ФАС ЦО от 29.11.2012 по делу N А62-294/2012), демонстрирующий правомерность отнесения такого рода выплат, как подарки, к освобождаемым доходам.

Страхователь не включил в базу для начисления страховых взносов стоимость подарков к юбилейным датам и праздникам, не оформленных договорами дарения, в связи с этим был привлечен ПФР к ответственности в виде штрафа.

Организация не согласилась с решением ПФР и обратилась в суд.

Суды двух инстанций постановили, что указанные расходы не являются объектом обложения, поскольку выдача подарков не связана с трудовой деятельностью и не предусмотрена действующей в организации системой оплаты труда.

Подводя итог, надо отметить, что практически во всех судебных разбирательствах, о которых шла речь в этой статье, говорится о затратах, связанных с приобретением подарков, а не о денежных подарках. Все-таки уже само понятие «денежный подарок» будет иметь весомый аргумент для обложения взносами, в отличие от понятия «подарок в натуральном виде».

Социальные выплаты для малоимущих граждан

В 2024 году в Российской Федерации продолжаются социальные выплаты, которые не облагаются налогом на доходы физических лиц (НДФЛ) и страховыми взносами.

Положительным изменением является то, что с 1 января 2024 года налоговая льгота распространяется на единовременные денежные выплаты малоимущим гражданам. Теперь такие выплаты также не облагаются НДФЛ и страховыми взносами.

Социальные выплаты для малоимущих граждан включают:

- Единовременную денежную выплату на ребенка (по рождению или усыновлению)

- Единовременную денежную выплату в связи с рождением (усыновлением) ребенка второго и последующих детей

- Единовременную денежную выплату к Дню матери

- Единовременную денежную выплату к Дню семьи, любви и верности

- Единовременную денежную выплату на погребение

- Единовременную выплату медицинским работникам в связи с пандемией COVID-19

В 2024 году материальная помощь, которая необлагается налогами, начисляется гражданам в определенной сумме. Размер данной помощи зависит от ряда факторов, таких как доходы и состояние здоровья получателя.

Для начала помощь начисляется только гражданам Российской Федерации, имеющим постоянную регистрацию на территории страны. Также важным условием является нахождение заявителя в определенных социальных категориях.

Основной категорией, получающей материальную помощь, являются люди, находящиеся в трудной жизненной ситуации. К ним относятся малоимущие и малосостоятельные граждане, семьи, имеющие детей-инвалидов и многодетные семьи. Также вправе получить помощь граждане, попавшие в сложные жизненные обстоятельства.

Для начисления помощи граждане должны обратиться в местное управление социальной защиты населения и предоставить необходимые документы, подтверждающие их право на получение помощи. После рассмотрения заявления и предоставленных документов управление принимает решение о начислении суммы помощи и уведомляет заявителя об этом.

На основании уведомления гражданин может обратиться в отделение банка для получения денежных средств. Сумма помощи начисляется ежемесячно и передается заявителю наличными либо переводится на банковскую карту.

Важно отметить, что сумма помощи, начисляемой гражданам, может изменяться в соответствии с решением органов социальной защиты населения и изменением условий получения помощи. Таким образом, помощь, необлагаемая налогами, начисляется гражданам в зависимости от их социальной категории и состояния

Для получения помощи необходимо обратиться в управление социальной защиты населения и предоставить необходимые документы

Таким образом, помощь, необлагаемая налогами, начисляется гражданам в зависимости от их социальной категории и состояния. Для получения помощи необходимо обратиться в управление социальной защиты населения и предоставить необходимые документы.

Что еще установил новый закон

Принятый закон освобождает от уплаты налога на имущество образовательные организации и организации, основным видом экономической деятельности которых в течение всего налогового периода является деятельность спортивных объектов. Это ОКВЭД 93.11 «Деятельность спортивных объектов».

Новая льгота введена лишь в отношении объектов недвижимости, введенных в эксплуатацию начиная с 1 января 2022 года, площадью свыше 15 тысяч квадратных метров.

Одновременно установлено, если такие объекты используются в деятельности по организации и проведению азартных игр, освобождение к ним применяться не будет.

Данная льгота распространяться на правоотношения начиная с налогового периода 2023 года.

Обложение НДФЛ

Облагается ли НДФЛ материальная помощь? Отвечая на этот вопрос, необходимо сказать, что возможны ситуации, когда материальная помощь облагается налогами, а бывает и наоборот.

НДФЛ с денежной помощи не уплачивается в случае:

- Когда физическое лицо пострадало в результате террористических действий, а также, если при таких обстоятельствах пострадала его семья, что указано в пункте 8.4 статьи 217 Налогового кодекса.

- Произведения расходов на оплату услуг медицинских организаций, необходимых для работника или его семьи, что должно быть доказано предоставленными документами. Помимо документации необходимо, чтобы у организации, которая выдала такие документы, и у осуществляющей лечение, имелись действительные лицензии. Кроме этого, работодатель должен перевести деньги на счет медицинской организации. В противном случае налоги удерживаются.

- Также этот вид помощи может быть оказан сотруднику, который вышел на пенсию. Работодатель должен помнить, что в этом случае налоги на материальную помощь он может не уплачивать, только если она предоставлена из средств прибыли организации, которая является чистой. Это закреплено в пункте 10 статьи 217 Налогового кодекса и Письме налоговой службы от 2012 № ЕД-3-3/75.

- Если лицо пострадало в результате произошедшего бедствия стихийного либо чрезвычайного происшествия. Также матпомощь оказывается семье умершего при данных обстоятельствах. В таком случае в подтверждение произошедшего необходимо предоставить справку о действительно стихийной природе событий. Она может быть выдана МЧС. Закреплено в п. 8.3 статьи 217 Налогового кодекса и в письме Министерства финансов от 2015 № 03-04-06/55861.

- Когда в семье работника или бывшего работника на пенсии скончался родственник. При этом важным условием является то, чтобы этот родственник проживал с работником, чему требуется письменное доказательство. Если доказательств родства и совместного проживания нет – средства облагаются НДФЛ. Помощь также единовременная. Закреплено в пункте 8 статьи 217 Налогового кодекса.

- Когда работник скончался – помощь оказывают его семье. Также финансовую поддержку оказывают в случае смерти работника, находящегося на пенсии. Характер таких выплат единовременный. В данной категории применимы условия, указанные в предыдущем пункте.

- Также не облагается налогом материальная помощь, оказанная работнику, в семье которого родился ребенок либо был усыновлен/взят под опеку. Такая поддержка оказывается единовременно, при этом на первом году жизни ребенка. Сумма помощи не может быть более 50000 рублей на одного ребенка, при этом расчет ведется на двух родителей. То есть если один из родителей получил помощь в размере 50 000, то помощь, выплаченная второму, будет облагаться подоходным налогом.

Налогообложение материальной помощи будет иметь место:

- В случае если скончался родственник работника, не проживающий с ним вместе.

- Когда оказывается матпомощь к отпуску. Возможен вариант, когда удержаний не будет: помощь должна быть не более 4000 рублей, предоставлена единовременно в период одного налогового года.

- Предоставление материальной помощи, связанной с лечением сотрудника или членов его семьи. НДФЛ не будут удерживать только в вышерассмотренном случае, когда соблюдены необходимые условия.

- Когда работник или члены его семьи пострадали от пожара, но этому нет соответствующих документальных подтверждений. Такая помощь облагается налогом, так как относится к числу доходов.

Наказания за неуплату страховых взносов

С каждым годом государственные органы становятся все более строгими в отношении нарушений закона. Неуплата страховых взносов — не исключение

Поэтому важно знать, какие наказания могут быть применены при нарушении закона

Административное наказание. В случае неуплаты страховых взносов может быть наложено административное наказание в виде штрафа. Размер штрафа зависит от суммы задолженности и может достигать нескольких миллионов рублей.

Юридические последствия. Неуплата страховых взносов может повлечь за собой судебные разбирательства и другие юридические последствия. Кроме того, нарушение закона может привести к списанию задолженности с банковских счетов предприятия.

Репутационные последствия. Неуплата страховых взносов может повлечь за собой серьезные репутационные последствия. Долговая нагрузка может повлиять на финансовое состояние предприятия, а также привести к снижению доверия со стороны клиентов и партнеров.

Чтобы избежать неприятностей, связанных с неуплатой страховых взносов, рекомендуется вовремя и правильно оплачивать все обязательные платежи. Если у вас возникли вопросы по поводу страховых взносов, наша компания готова предложить профессиональную консультацию и помощь в решении любых проблем.

https://youtube.com/watch?v=W3RQOdLVNkY%26pp%3DygVp0KHRgtGA0LDRhdC-0LLRi9C1INCy0LfQvdC-0YHRiyDRgSDQvNCw0YLQtdGA0LjQsNC70YzQvdC-0Lkg0L_QvtC80L7RidC4INGB0LLRi9GI0LUgNDAwMCDQsiAyMDIzINCz0L7QtNGD

Учетные записи при оформлении начисления и выплаты матпомощи

В учете предприятия начисление сумм помощи производятся за счет разных источников. Использование прибыли предшествующих периодов допускается с одобрения учредителей, при принятии решения которых соблюдается кворум. Выплата сумм осуществляется безналичным расчетом либо наличными средствами через кассу. Реже встречаются случаи предоставления помощи в натуральной форме.

| Назначение операции | Дебет счета | Кредит счета |

| Начисление матпомощи штатному сотруднику | 91/2 | 73 |

| Представление матпомощи уволенному работнику либо члену семьи лица | 91/2 | 76 |

| Начисление взносов | 91/2 | 69 |

| Выплата матпомощи | 73, 76 | 50, 51 |

Вопрос № 1. За счет каких источников осуществляется предоставление матпомощи в организациях бюджетного финансирования?

Предоставление матпомощи работникам бюджетной сферы осуществляется при наличии финансирования по статье расходов либо за счет внебюджетных источников.

Вопрос № 2. Предоставляется ли матпомощь при отсутствии внесения положения в колдоговор или иной внутренний документ предприятия об основаниях выдачи?

Обложение материальной помощи страховыми взносами

А, если оба родителя трудятся у одного работодателя, и он выплатил каждому из них единовременную матпомощь в пределах лимита? Нет, не облагается, ведь 50 000 необлагаемых рублей на ребенка применяется в расчете на каждого из родителей. Проще говоря, в совокупности отец и мать (или усыновители) ребенка имеют право на освобождение от обложения взносами 100 000 рублей.

- если к периоду, когда работник и работодатель еще состояли в трудовых отношениях, то страховые взносы начислять необходимо (письмо Минтруда РФ от 02.09.2013 № 17-3/1450);

- если матпомощь выдается бывшему сотруднику и относится к периоду, когда трудовых отношений уже нет, облагать такие суммы взносами не требуется по причине отсутствия объекта обложения (ч.1 ст. 7 закона № 212-ФЗ; п. 1 ст. 20.1 закона № 125-ФЗ; ч. 1 ст. 420 НК РФ).