Единый налог на вмененный доход для отдельных видов деятельности

- ЕНВД

- УСН

- УСН патент

- ОСНО

Кто вправе применять ЕНВД?

- розничная торговля;

- общественное питание;

- оказание бытовых услуг;

- оказание ветеринарных услуг;

- оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

- оказание услуг по предоставлению во временное пользование мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках;

- оказание автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг;

- размещение рекламы на транспортных средствах и другие (п.2 ст.346.26 НК РФ).

Весь перечень видов деятельности, при осуществлении которых может применяться система налогообложения в виде ЕНВД, определяется на каждой территории представительными органами муниципальных районов и городских округов.

По доходам, полученным от осуществления вида деятельности, при котором применяется ЕНВД, не уплачиваются такие налоги от предпринимательской деятельности, как налог на доходы физических лиц, налог на имущество, единый социальный налог и налог на добавленную стоимость.

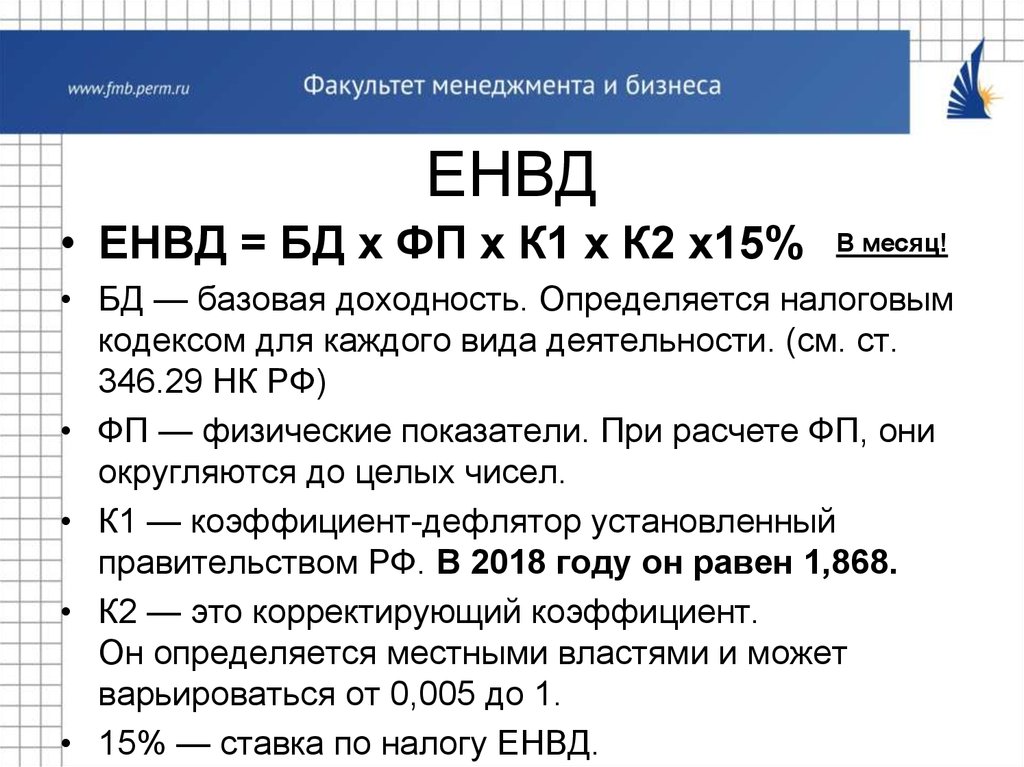

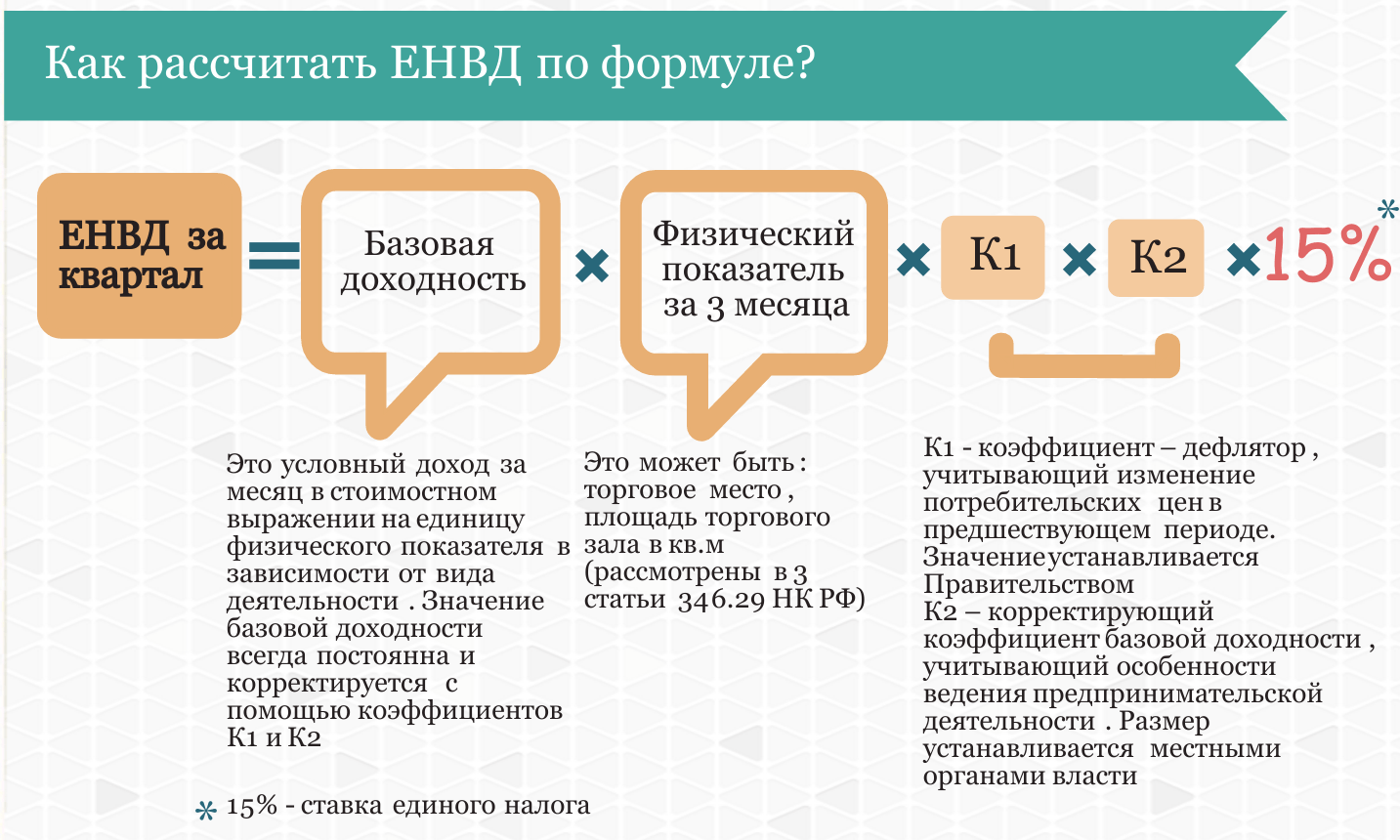

Перечисленные налоги заменяются уплатой единого налога, рассчитанного исходя из налоговой базы, которая определяется как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности (ст. 346.29 НК РФ).

Показатели для расчета ЕНВД (Постановление Кемеровского городского Совета народных депутатов от 30 сентября 2005 г. № 264 «О введении в действие системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности»).

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2:

К1 — устанавливаемый на календарный год коэффициент-дефлятор, рассчитываемый как произведение коэффициента, применяемого в предшествующем периоде, и коэффициента, учитывающего изменение потребительских цен на товары (работы, услуги) в РФ в предшествующем календарном году;

К2 — корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности и т.д. Коэффициент определяется представительными органами муниципальных районов, городских округов, законодательными (представительными) органами государственной власти.

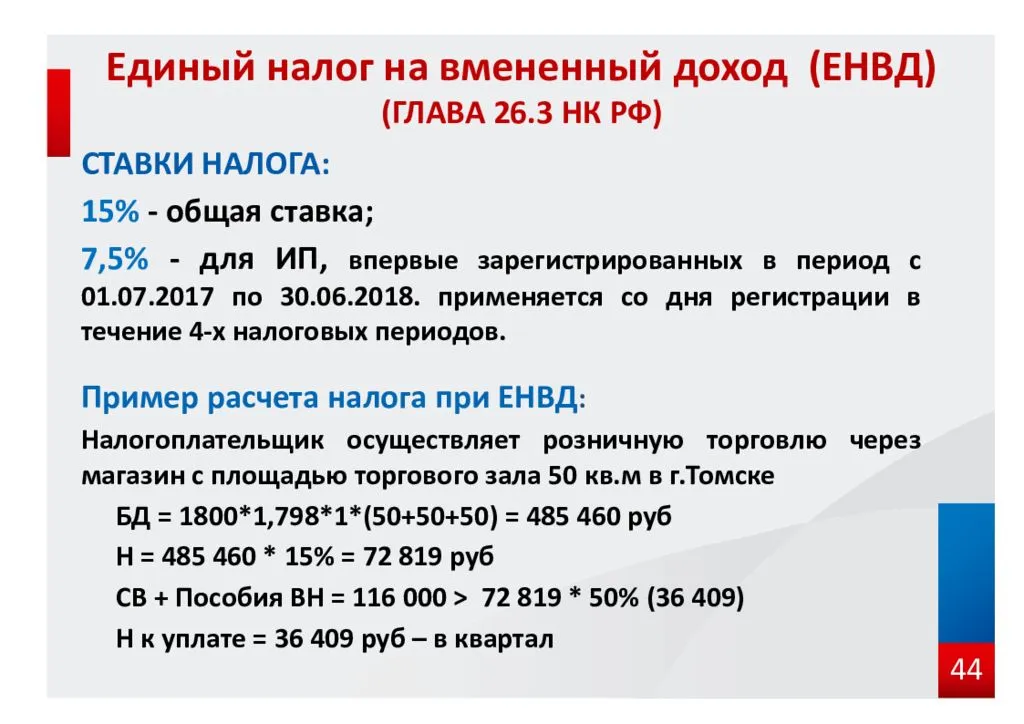

Ставка единого налога устанавливается в размере 15 процентов величины вмененного дохода (ст. 346.31. НК РФ).

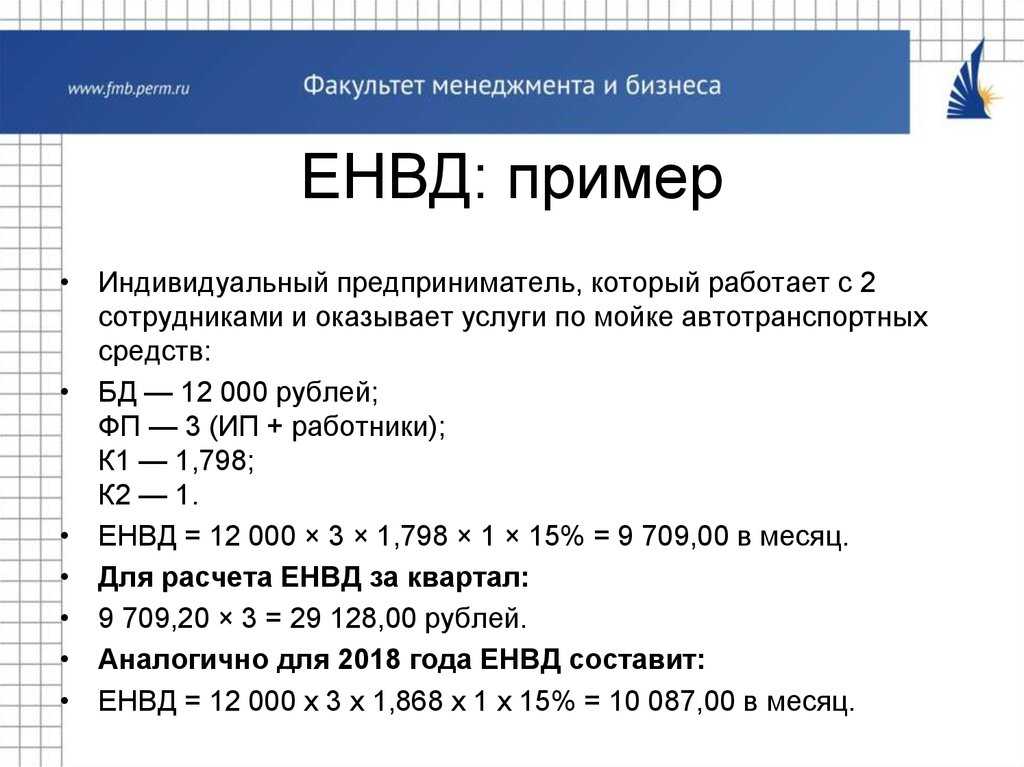

ЕНВД = Базовая доходность х Величина физического показателя х К1х К2х 15%

Представление отчетности в налоговую инспекцию и уплата налога (ст. 346.32 НК РФ)

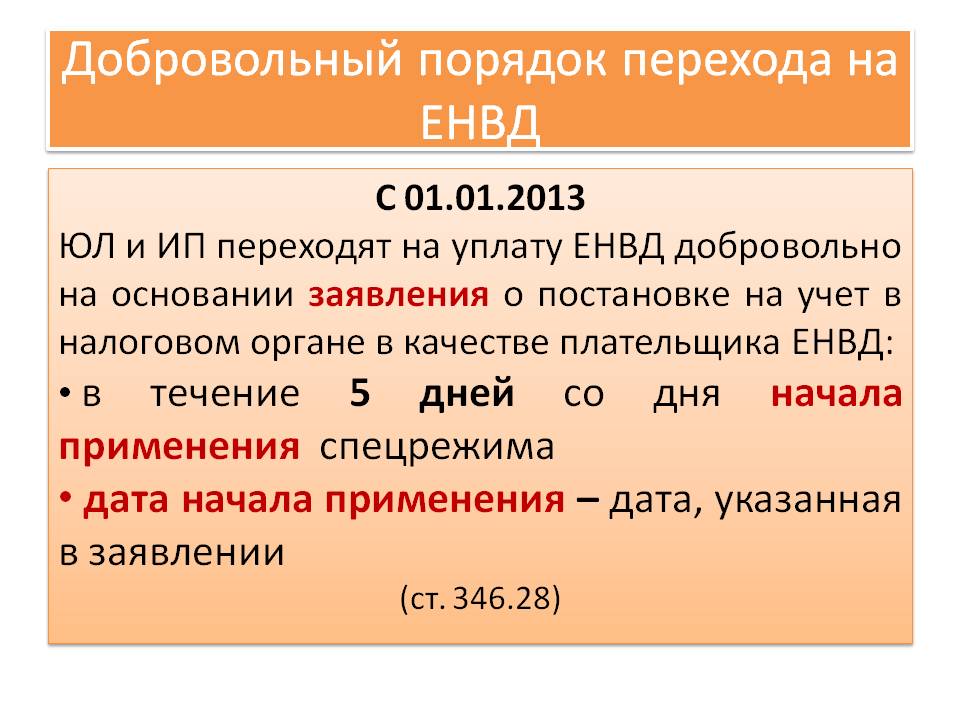

В пятидневный срок с момента фактического осуществления деятельности Вам нужно подать заявление о переходе на единый налог на вмененный доход для отдельных видов деятельности (форма № ЕНВД-2).

Налоговая декларация по итогам налогового периода (квартала) представляется в налоговую инспекцию не позднее 20-го числа первого месяца следующего налогового периода (квартала). Форма декларации утверждена приказом Федеральной налоговой службы от 23 января 2012 г. N ММВ-7-3/13@.

Порядок составления налоговой декларации (утвержден приказом Федеральной налоговой службы от 23 января 2012 г. N ММВ-7-3/13@).

Уплата единого налога производится по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

вознаграждений работникам, по которым уплачивается единый налог, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных Вами за себя, и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма единого налога не может быть уменьшена более чем на 50 процентов.

Общая сумма ЕНВД, подлежащая уплате за налоговый период (квартал)

=

Общая сумма исчисленного ЕНВД

Минус

Уплаченные страховые взносы на ОПС работников и индивидуального предпринимателя

Минус

Суммы выплаченных в налоговом периоде пособий по временной нетрудоспособности работникам,

по которым уплачивается ЕНВД

ЕНВД как альтернатива налогу на прибыль

ЕНВД — это особый специальный налоговый режим (СНР), потому что на него переводится не вся работа компании или индивидуального предпринимателя, а только ее отдельные виды, да и то при наличии определенных критериев.

Все о ЕНВД читайте в статье.

ЕНВД применяется по желанию налогоплательщика (п. 1 ст. 346.28 НК РФ).

С 2021 года данный налоговый режим должен быть отменен согласно закону от 29.06.2012 № 97-ФЗ.

Узнайте, продлят ли ЕНВД.

Величина налога не зависит от результатов деятельности налогоплательщика. При исчислении ЕНВД хозсубъекты руководствуются величиной вмененного им дохода, которая утверждена налоговым законодательством (ст. 346.27, 346.29 НК РФ). При этом размер фактически полученного дохода значения не имеет.

Преимущество ЕНВД заключается в освобождении хозсубъектов от части налогов, уплачиваемых при ОСНО (п. 4 ст. 346.26 НК РФ). В частности, плательщик ЕНВД освобождается от уплаты налога на прибыль организаций (ИП, применяющие ЕНВД, освобождаются от уплаты налога на доходы физических лиц) только в отношении тех видов деятельности, которые ведутся на ЕНВД, согласно п. 4 ст. 346.26 НК РФ.

При получении прибыли от деятельности, не подпадающей под СНР, плательщику ЕНВД необходимо не просто отчитаться перед налоговой в установленном порядке, но и заплатить налог на прибыль (НДФЛ для ИП). Если организация или ИП подавали уведомление о применении УСН, то по деятельности, не подпадающей под ЕНВД, надо будет отчитываться по УСН и уплачивать упрощенный налог.

Обратите внимание! ИП-работодатель не освобождается от обязанности налогового агента по исчислению и удержанию НДФЛ с сотрудников и перечислению налога в бюджет. Также он обязан сдавать сопутствующую отчетность в ФНС: расчет 6-НДФЛ и справки 2-НДФЛ

Когда отменят ЕНВД: зависит от вида деятельности

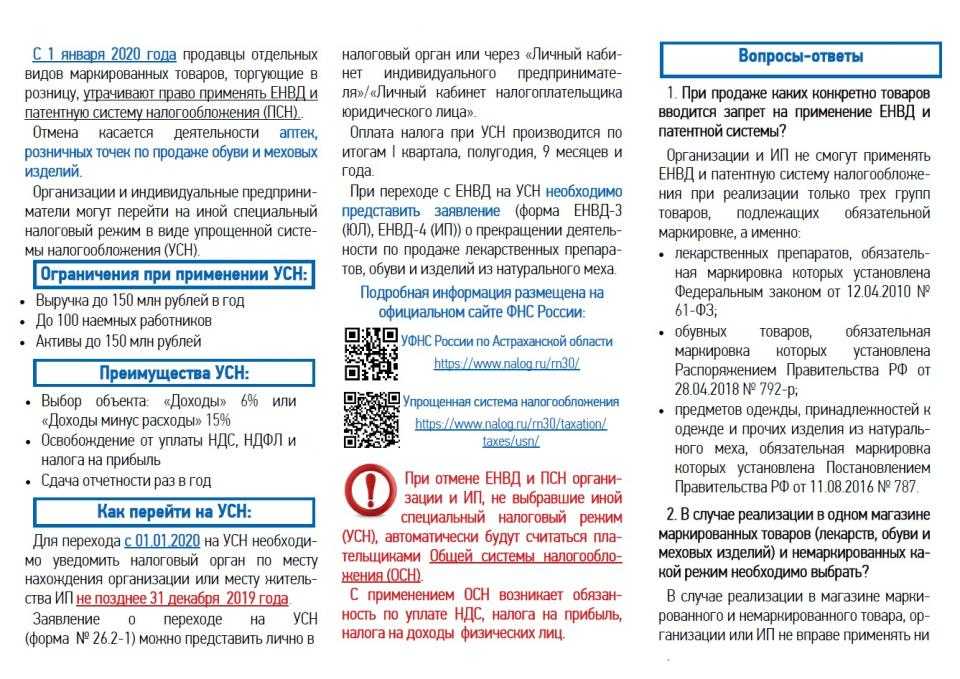

Те, кто оказывает услуги, могут спокойно работать на «вмененке» до конца 2020 года. С торговлей ситуация сложнее. Некоторые розничные продавцы должны были задуматься о переходе на другой налоговый режим раньше. С начала 2020 года также запрещено использовать ЕНВД при торговле следующими маркированными товарами (п. 58 ст. 2 закона от 29.09.19 № 325-ФЗ):

- меховой одеждой и изделиями из меха;

- лекарствами;

- обувью.

Маркировка товаров — это нанесение на них специальных идентификационных знаков. Она необходима для борьбы с контрабандой или подделками, а также для налогового контроля.

Порядок отказа от ЕНВД зависит от вида товара, потому что внедрение маркировки в разных отраслях идет по-разному.

Меховую одежду начали маркировать еще в 2016 году. К началу 2020 года все подобные товары давно продаются с маркировкой, поэтому для продавцов меха никаких отсрочек не предусмотрено, и они потеряли право использовать ЕНВД с 1 января 2020. Те продавцы меховой одежды, которые в 2019 году не задумались о переходе на другой налоговый режим, будут работать на ОСНО весь 2020 год.

С лекарствами все не так однозначно. Большинство лекарственных препаратов можно было производить без маркировки до 1 июля 2020. Розничные продавцы имеют право реализовать такие немаркированные лекарства до истечения их срока годности (закон от 27.12.2019 № 462-ФЗ). Поэтому аптеки могут в течение всего 2020 года торговать немаркированными лекарствами, используя ЕНВД (письмо Минфина от 20.12.2019 № 03-11-09/100308).

Обувную отрасль тоже не успели перевести на новый регламент с начала 2020 года, но с 1 июля обязательную маркировку уже внедрили и стало запрещено торговать обувью на ЕНВД — это разъяснялось на официальном сайте налоговой службы.

Какие налоги платит ИП на ЕНВД в 2020 году: с работниками и без работников

Если у ИП нет наемных работников, то он должен заплатить:

1. Налог на ЕНВД. Рассчитать размер ЕНВД за месяц можно по такой формуле:

ЕНВД = Налоговая база (вмененный доход) × Ставка налога

Налоговая база — это предполагаемый доход, который рассчитывается так:

Физический показатель × Базовая доходность × К1 × К2

Физический показатель у каждого вида деятельности свой (например: количество работников, площадь помещения и так далее).

Базовая доходность — это показатель, который устанавливается государством в расчете на единицу физического показателя и зависит от вида предпринимательской деятельности.

K1 — это корректирующий коэффициент, устанавливаемый на год Министерством экономразвития.

К2 — это корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности. Данный коэффициент устанавливают власти муниципальных образований с целью уменьшения размера налога ЕНВД.

Ставка налога по ЕНВД в 2020 году для ИП равна 15%.

Согласно пункту 1 статьи 346.32 НК РФ, уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

2. Обязательные платежи за себя, которые уплачиваются в фиксированном размере в соответствии со статьей 430 НК РФ:

Следует отметить, если реальные доходы ИП превысили 300 000 рублей за год, для него предусмотрен еще один необходимый платеж — взнос на ОПС равный 1% от суммы превышения (полпункт 1 пункта 1 статьи 430 НК РФ).

По желанию ИП может оплатить 2,9% страхового взноса на случай временной нетрудоспособности.

3. При наличии наемных работников ИП должен выплачивать в отношении каждого работника следующие обязательные платежи:

- на ОПС — 22%;

- на обязательное социальное страхование на случай временной нетрудоспособности и материнства — 2,9%;

- на ОМС — 5,1% (пункт 2 статьи 425 НК РФ).

Что готовит будущее?

Отмена ЕНВД со связанными с ней прямо или косвенно событиями приведет к неминуемому росту цен, ведь затраты, которые несет бизнесмен, он вкладывает в стоимость товаров и услуг. Расходы же, сами видите, немаленькие.

Во сколько обойдется маркировка, установка специального программного обеспечения и оборудования в торговых точках, прием в штат специалиста или заключение договора с обслуживающей компанией? Точно не в один десяток тысяч рублей. Причем это не разовые расходы. Оборудование требуется чинить, покупать к нему расходники, продлять сертификацию и т.д. Персонал, способный с ним работать, получает более высокую оплату труда.

Кстати! Стоимость простой онлайн-кассы с фискальным накопителем на 13 месяцев — примерно 13-15 тысяч рублей. Стоимость одного кода маркировки «Честный знак» составит 50 копеек.

Некоторые предприниматели, особенно это касается ИП, уйдут в теневой сектор. Другие, возможно, закроют часть торговых точек или сократят масштабы бизнеса.

Тем бизнесменам, кто не обзавелся бухгалтером или не имеет грамотного налогового консультанта, стоит озаботиться этим вопросом пораньше, не ожидая 31 декабря 2020. Обдумывающие стратегию на год вперед могут ознакомиться с вариантами перехода на другие режимы налогообложения.

Общая система налогообложения

Общая система является самой невыгодной для замены ЕНВД: предприниматель становится плательщиком налога на доходы физических лиц (13%) и налога на добавленную стоимость (максимальная ставка — 20%), организация уплачивает налог на прибыль (максимальная ставка – 20%) и налог на добавленную стоимость (максимальная ставка – 20%). Кроме того, существенно увеличивается документооборот предпринимателя (например, выставление счетов-фактур, ведение книги продаж и книги покупок). Помимо этого, значительно усиливается контроль налоговых органов, так как налог на добавленную стоимость подлежит тщательному контролю.

В связи с чем переход на общую систему налогообложения интересен для предпринимателей или организаций только в том случае, когда поставщики и клиенты работают также на общей системе.

Однако может возникнуть ситуация, когда время действия ЕНВД прекратилось, а предприниматель не подал соответствующее заявление о переходе на другой режим налогообложения. В таком случае бизнес автоматически переходит на уплату налогов по общей системе. Чтобы этого не допустить, необходимо своевременно подать заявления по предпочитаемому режиму в соответствии с указанными выше сроками.

Основная система налогообложения

На ОСНО автоматически переведут всех, кто до отмены режима ЕНВД не выберет другой вариант.

На этом режиме вы будете платить несколько налогов: НДС, налог на прибыль (только для организаций), налог на имущество организации или физлица, НДФЛ (только для ИП). Если владеете транспортом, земельными или водными объектами, придется платить налоги и на них. Такое количество налогов — минус системы.

Главное преимущество ОСНО — отсутствие ограничений по видам деятельности. В некоторых случаях это единственный налоговый режим, доступный предпринимателю. Например, ломбард или агентство по подбору персонала в соответствии с

применять УСН не может, поэтому приходится оставаться на основном режиме налогообложения.

ОСНО будет оптимальным вариантом, если вы сотрудничаете преимущественно с плательщиками НДС. Так оба участника сделки смогут принимать его к вычету.

Патентная система налогообложения

Изначально патентная система налогообложения была придумана как замена ЕНВД по истечении его срока действия. Однако на практике оказалось, что патент, как правило, дороже вмененки, применять его могут только индивидуальные предприниматели, а лимиты по доходам, численности работников, площади торгового объекта существенно ниже, чем на ЕНВД. Также предприниматели, применяющие патентную систему, не могут уменьшать исчисленный налог на сумму обязательных взносов на личное страхование и страхование работников.

Виды деятельности, по которым возможно применение патентной системы налогообложения, очень близки к тем, что предусмотрены для ЕНВД. Полный перечень поименован в ст. 346.43 НК РФ.

Расчет налога производится не с реально полученного дохода, а с потенциально возможного к получению дохода, установленного региональным властями. Ставка налога – 6%.

Для перехода с ЕНВД на ПСН предпринимателю необходимо за 10 рабочих дней до 1 января 2021 г. подать заявление по форме № 26.5-1 (КНД 1150010) в налоговый орган по месту жительства. Если деятельность планируется осуществляться не в регионе, где ИП состоит на учете по месту прописки, то заявление подается в любой налоговый орган субъекта РФ, где деятельность будет осуществляться.

Где используется ЕНВД

Единый налог на вмененный доход является одним из специальных режимов, доступных для частных предпринимателей

Важно отметить, что далеко не все частные фирмы могут воспользоваться этой системой. В триста сорок шестой статье приводится перечень различных направлений предпринимательской деятельности, представители которых могут использовать рассматриваемый режим

Также следует отметить, что региональные власти имеют законные основания для изменения и коррекции этого перечня.

ЕНВД является одним из дополнительных налоговых режимов. Это означает, что каждый бизнесмен может самостоятельно решать — переходить на эту систему или нет. Однако самого желания предпринимателя бывает недостаточно для перехода

Очень важно, чтобы деятельность компании соответствовала направлениям, представленным в вышеупомянутом перечне. Помимо этого, нужно сказать о том, что действующие законы допускают использование этой системы вместе с другими налоговыми режимами

Многие представители малого бизнеса часто используют эту систему вместе с упрощенным режимом налогообложения.

Как правило, вмененный налог используется компаниями, работающими в сфере услуг. К этой категории относятся ветеринарные клиники, рекламные агентства и точки общественного питания. Отдельного внимания заслуживает вопрос, связанный с переходом на ЕНВД компаниями, оказывающими бытовые услуги. Дело в том, что внедрение нового классификатора экономической деятельности привело к изменению шифров, присвоенных многим видам бытовых услуг. Предпринимателям, работающим в этом направлении, рекомендуется предварительно проконсультироваться с работниками налоговой о возможности перехода на рассматриваемый режим.

Использовать ЕНВД могут частные предприниматели, оказывающие услуги, связанные с транспортными средствами. К этой категории можно отнести перевозку крупногабаритных грузов и пассажиров, а также технические работы, связанные с автомобилями. Действующие законы разрешают использование данного режима компаниями, что задействованы в розничной торговле. Однако в данном случае необходимо учитывать несколько важных нюансов. Переход на эту систему доступен лишь тем магазинам, где площадь торгового зала составляет менее ста пятидесяти квадратных метров.

Предприниматели, желающие начать использование этого режима, должны тщательно изучить федеральные законы и региональные нормы, установленные местным отделением налоговой инспекции. Довольно часто наблюдается ситуация, в которой деятельность, подходящая под режим ЕНВД в одном регионе не включается в перечень разрешенных сфер других субъектов Российской Федерации. Также следует отметить необходимость соответствия требований органов контроля.

В отличие от УСН для ЕНВД фактически полученный доход значения не имеет

В отличие от УСН для ЕНВД фактически полученный доход значения не имеет

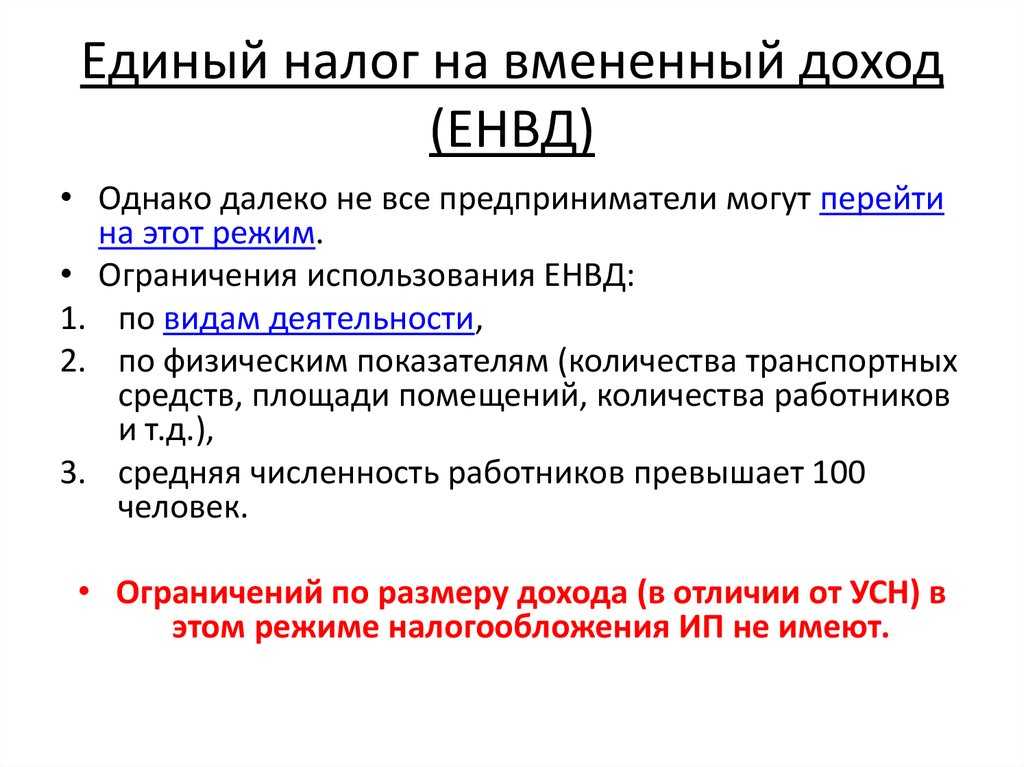

Особое внимание уделяется количеству сотрудников, зачисленных в штат ИП за последний год. Для того чтобы перейти на ЕНВД, в штате компании должно быть менее ста тружеников

Данный режим запрещается использовать тем компаниям, что работают на основе договора о доверительном управлении имущественными ценностями. В две тысячи пятнадцатом году федеральные власти ввели торговые сборы. На сегодняшний день система ЕНВД недоступна тем предпринимателям, что оплачивают торговые сборы.

Также необходимо отметить, что начиная с две тысячи пятнадцатого года, фирмы, использующие данный режим, обязаны оплачивать имущественные налоги. Налогооблагаемая база по этому налогу определяется на основе кадастровой стоимости объекта. Данное правило действует в отношении офисных помещений и деловых центров, что используются по целевому предназначению фирмами, работающими на ЕНВД

Здесь следует обратить внимание на тот факт, что это правило действует лишь для отдельных регионов

Условия перехода ИП на ЕНВД в 2024 году

УСН: упрощённая система налогообложения

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

- компании, в которых доля участия других организаций больше 25%;

- компании, у которых есть филиалы;

- компании и ИП, которые занимаются определёнными видами деятельности, — например, банки, страховщики, негосударственные пенсионные фонды, ломбарды, инвестиционные фонды. Полный перечень таких видов деятельности можно посмотреть в статье 346.12 НК РФ.

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

| Показатель | Стандартные лимиты УСН | Допустимое превышение лимитов УСН |

|---|---|---|

| Максимальный доход за квартал, полугодие, 9 месяцев и год | Не более 164,4 млн рублей | 164,4–219,2 млн рублей |

| Средняя численность сотрудников | Не более 100 человек | 100–130 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей | — |

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

| Показатель | Лимиты УСН |

|---|---|

| Максимальный доход за 9 месяцев 2022 года | Не более 123,3 млн рублей |

| Средняя численность сотрудников | Не более 100 человек |

| Остаточная стоимость основных средств | Не более 150 млн рублей |

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

- налог на прибыль для компаний, для ИП — НДФЛ;

- НДС по внутренним операциям;

- налог на имущество организаций по среднегодовой стоимости, для ИП — налог на имущество с недвижимости, которую используют в бизнесе.

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

- доходы;

- доходы, уменьшенные на величину расходов.

| Стандартные условия УСН | Условия в пределах допустимого превышения | |

|---|---|---|

| УСН «Доходы» | 1–6% | 8% |

| УСН «Доходы минус расходы» | 5–15% | 20% |

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

- при импорте товаров;

- при выставлении счёт-фактуры с выделенной суммой НДС покупателям, применяющим ОСНО;

- при аренде помещений у государственных предприятий;

- по договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Виды деятельности, где выгодно применять ЕНВД

Наиболее интересно применять «вмененку» с точки зрения экономии налогов в тех видах деятельности, в которых наличный доход достаточно велик. Поскольку чаще всего ЕНВД используется в сфере оказания услуг населению, то это может быть любое предприятие с большим потоком клиентов. Например:

- Ветеринарные лечебницы;

- Магазины, торгующие в розницу и расположенные в шаговой доступности;

- Службы такси (но только, если в автопарке организации не более 20 транспортных средств);

- Автомойки, автосервисы, шиномонтажки и т.п.;

- Арендодатели коммерческих и торговых площадей (но с учетом определенных ограничений);

- Небольшие пункты общественного питания (столовые, кафе, закусочные и т.д.);

- Организации и ИП, занимающиеся оказанием мелких бытовых услуг (парикмахерские, обувные мастерские, салоны красоты, химчистки и т.д.);

- Рекламные агентства, занимающиеся размещением рекламы, в том числе на транспортных средствах и наружных носителях.

Внимание! Если у компании или ИП, работающего по «вмененке», в числе клиентов есть юридические лица, то придется отказаться от применения данного вида налога. Применять его имеют право только те бизнесмены, которые работают исключительно с населением

Подробнее о том, где выгодно использовать ЕНВД читайте здесь.

НПД (налог на профессиональный доход)

Изначально НПД был создан для самозанятых. Но сейчас ИП также могут воспользоваться правом работать по этому режиму при выполнении ряда условий:

- ИП работает в одиночку;

- ИП не занимается деятельностью, указанной в ст. 4 и 6 422-ФЗ;

- максимальный доход не выше 2,4 миллиона рублей в год.

НПД не может применяться с другими налоговыми режимами. О переходе на эту систему расчётов предприниматель должен уведомить ФНС. Процедура зависит от действующего налогового режима, поэтому прежде рекомендуем уточнить подробности в самом ведомстве.

Плюсы НПД:

- не надо сдавать налоговые декларации, платить НДС и страховые взносы;

- низкая ставка по налогу, НПД с физических лиц — 4 %, с ИП — 6%.

Общая система налогообложения

Снятие с учета

Для этого может быть несколько причин.

Добровольный отказ от спецрежима

Предприниматель или организация могут добровольно отказаться от спецрежиматолько с начала календарного года.

Для этого в течение 5 дней с даты перехода на другой режим налогообложения организации направляют заявление на снятие с учета по форме ЕНВД-3, индивидуальные предприниматели – по форме ЕНВД-4.

Заявления отправляют в ту же ИФНС, где вставали на учет в качестве плательщика единого налога на вмененный доход.

Утрата права на применение спецрежима

ИП или ООО теряют право применять ЕНВД, если превысят установленные ограничения:

- по числу наемных сотрудников;

- по доле юрлиц в уставном капитале;

- по торговой площади;

- по количеству транспортных единиц.

В этом случае в течение 5 рабочих дней по окончании месяца, в котором было утеряно право на спецрежим, нужно направить в ИФНС заявление ЕНВД-3 или ЕНВД-4.

После этого предприниматель или фирма переходят:

- На ОСНО, если до применения ЕНВД не переходили на другой спецрежим.

- На УСН, если до применения ЕНВД переходили на этот спецрежим.

- На УСН, если в течение 30 календарных дней со дня прекращения обязанности по уплате единого налога на вмененный доход отправят в налоговую инспекцию уведомление о применении УСН.

Учёт при ЕНВД

У плательщиков единого налога на вмененный доход нет обязанности учитывать доходы и расходы в целях налогообложения. Налоговым законодательством такая норма просто не предусмотрена, в отличие, например, от плательщиков УСН, которые согласно ст.346.24 НК РФ обязаны вести учёт доходов и заполнять КУДиР.

Базой для расчёта единого налога на вмененный доход служит не фактически полученный доход, а предполагаемый (вменённый). Также нет лимита доходов для сохранения права на спецрежим (в отличие от УСН, где при выручке больше 150 млн. руб. право на упрощенку теряется). В этих условиях необходимость вести учёт реальных доходов для целей налогообложения отсутствует.

Что в таком случае нужно учитывать?

Физические показатели, так как именно они служат основой для расчета платежа в бюджет. В зависимости от вида бизнеса это могут быть:

- квадратные метры площади, которая используется для торговли;

- посадочные места в транспорте для перевозки пассажиров;

- количество транспортных средств для перевозки грузов;

- число сотрудников, занятых в деятельности;

- количество торговых точек;

- земельные участки;

- квадратные метры площади для нанесения рекламного изображения;

- квадратные метры площади помещений для размещения постояльцев и т.д.

Если физический показатель – количество сотрудников, должны быть табели рабочего времени, если автомобили – нужно иметь технические паспорта, а если количество метров торговой площади – должны быть договора аренды, технические паспорта нежилых помещений, планы, схемы и т.д.

Если налогоплательщик параллельно ведет бизнес на другом режиме налогообложения, нужно наладить раздельный учет доходов и расходов для правильного подсчета налогов по каждому режиму.

Ограничения, предусмотренные для плательщиков ЕНВД

Рассмотрим, какие ограничения установлены для плательщиков ЕНВД:

| Ограничения для плательщиков ЕНВД | В чем заключается ограничение |

| Вид деятельности | Под ЕНВД попадают только виды деятельности, перечисленные в закрытом перечне, указанном в НК РФ. Если ИП или ООО осуществляет иной вид деятельности, то он обязан вести раздельный учет и уплачивать налоги по иным операциям, согласно требованиям законодательства. |

| Лица, которым оказываются услуги (реализуются товары) | Плательщик ЕНВД должен предоставлять услуги (выполнять работы) только физическим лицам. Если покупателями услуг являются организации, то данные операции уже не попадают под ЕНВД. |

| Физический показатель | Ограничение также предусматривается и по физическому показателю. К примеру, торговая площадь в случае ведения торговой деятельности или предоставления услуг общепита не может быть больше 150 кв.м. Для налогоплательщиков, оказывающих транспортные услуги, установлено ограничение в 20 авто. |

| Территориальный показатель | Если на территории региона ведения бизнеса местными органами власти был установлен торговый сбор, то ЕНВД применять запрещено. |

| Совмещение налоговых режимов | Плательщики ЕНВД вправе совмещать эту систему налогообложения с другими. Но, при этом предусматривается запрет на совмещение деятельности по розничной торговле и услуг общепита, которые облагаются ЕНВД и ЕСХН. |

Уменьшение налога на уплаченные страховые взносы

Важно! Взносы, которые принимаются для уменьшения налога организациями и ИП, должны быть уплачены в том же квартале, за какой выполняется расчет. Нельзя, например, 2 квартал уменьшить за счет платежей, уплаченных в 1-м, 3-м или же 4- квартале.

Уменьшение ЕНВД для ООО и ИП с работниками

Фирмы и предприниматели, у которых есть наемные сотрудники, могут уменьшать размер определенного за квартал налога на не более чем 50% от размера страховых взносов. При расчете сумм взносов учитываются отчисления в пенсионный фонд и медстрах.

Уменьшение ЕНВД для ИП без работников

Если ИП выполняет деятельность в одиночку, без найма дополнительных сотрудников, то он может уменьшить сумму рассчитанного за квартал налога на 100% на весь размер взносов, которые были уплачены в этом же квартале. К учету принимаются размеры фиксированного платежа ИП за себя в пенсионный фонд и медстрах.

Уменьшить полученный налог допускается до нулевого значения. При этом сумма льготы, которая еще останется, не может быть использована в следующем периоде.

Поэтому самым оптимальным вариантом является разделение размера обязательных платежей на четыре равные части и уплата каждой их них строго в определенном квартале. Это даст возможность постепенно уменьшить налог на максимальное значение.

Внимание! Суммы добровольных платежей по страхованию не могут снижать размер налога по ЕНВД.

Ограничения

В п.2.2 статьи 346.26 НК РФ прописаны ограничения для применения этого режима налогообложения.

В частности, не имеют права использовать этот спецрежим:

- Организации с долей участия других юрлиц больше 25%;

- Предприниматели и организации, имеющие в штате больше 100 человек.

Есть ограничения и по физическим показателям. Нельзя применять спецрежим, если:

- Площадь помещения для розничной торговли или общепита больше 150 квадратных метров;

- Площадь для размещения и проживания при оказании гостиничных услуг больше 500 квадратных метров на одном объекте;

- Для перевозки пассажиров или грузов используется больше 20 единиц транспорта.