Льготы

НК устанавливает льготы относительно налога на землю для определенных категорий граждан.

Рассчитывать налог на земельный участок с применением льготы необходимо по особым правилам.

Сумма льготы ограничена и не должна превышать сумму в 10 000 руб.

К таким категориям относятся:

- герои СССР и РФ;

- все инвалиды первой группы;

- инвалиды второй группы, получившие этот статус до 2004 года;

- ветераны ВОВ;

- участники боевых действий;

- лица, получившие инвалидность в результате перенесенной лучевой болезни;

- граждане, которые участвовали в деятельности связанной с испытаниями ядерного оружия;

- инвалиды с рождения.

Этот список может быть расширен, к примеру, народами, проживающими в Сибири и использующими для промысла землю. К таким категориям плательщиков применяют ставку значительно ниже обычной.

Перечисленные льготы не предоставляются автоматически: для их получения необходимо обратиться с заявлением в территориальный орган налоговой и подать соответствующее заявление. После необходимой процедуры налогоплательщик может рассчитывать на снижение ставки.

Какие помещения облагаются налогом в частном доме?

Налог платится не за отдельные части дома, а за весь жилой объект, если он попадает под критерии имущества, облагаемого пошлиной. Конечная сумма будет высчитываться на основе кадастровой (инвентаризационной) стоимости жилища. Она устанавливается Росреестром на основе оценки, проведённой кадастровым инженером (ФЗ №237 «О государственной кадастровой оценке»).

Оценка проводится по общей для всей страны методике, которая утверждена Министерством экономического развития (Приказ Министерства экономического развития РФ от 1 марта 2016 г. № 90).

На конечную кадастровую стоимость влияет совокупность факторов: площадь, материал и год постройки, разрешенное использование, наличие коммуникаций, экономическая ситуация в регионе и т.д.

В любом случае площадь дома является одним из определяющих критериев в его оценке (смотрите: как быстро посчитать площадь и объем помещения).

Исходя из установленной единой методики, в общую площадь жилого дома включаются:

- Любые ниши выше 2 метров в высоту, арочные проемы шире 2 метров, участок под внутренней лестницей выше 1,6 метра.

- Суммы площадей всех частей жилища, включая помещения вспомогательного использования, которые предназначены для бытового использования. Сюда не входят: балконы, лоджии, веранды и терассы с эксплуатируемой кровлей.

В площадь жилого здания не включаются:

- Подполье для проветривания жилого здания.

- Не эксплуатируемый чердак.

- Технический подпол и чердак.

- Крыльцо.

- Наружные открытые лестницы.

Эксплуатируемая кровля при подсчете площади жилого здания приравнивается к площади террас.

Основные понятия

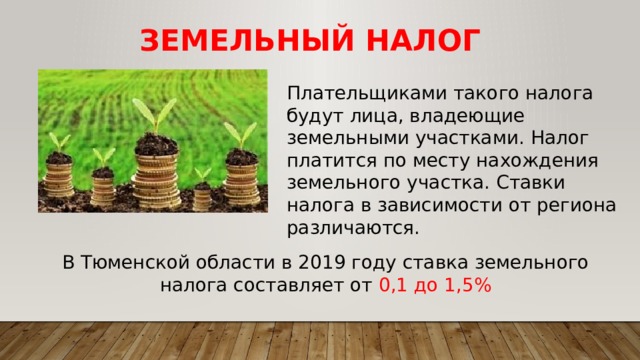

Взымание земельного сбора с физических лиц осуществляется в пользу органов самоуправления, принадлежащих непосредственно к той территории, на которой располагается конкретный земельный надел. Для того, чтобы за землю необходимо было уплачивать сбор, потребуется соблюдение следующих условий:

- участок должен находиться в собственности;

- земля должна принадлежать на правах постоянного пользования, относящегося к бессрочному;

- участок должен относится к владению, наследуемому пожизненно.

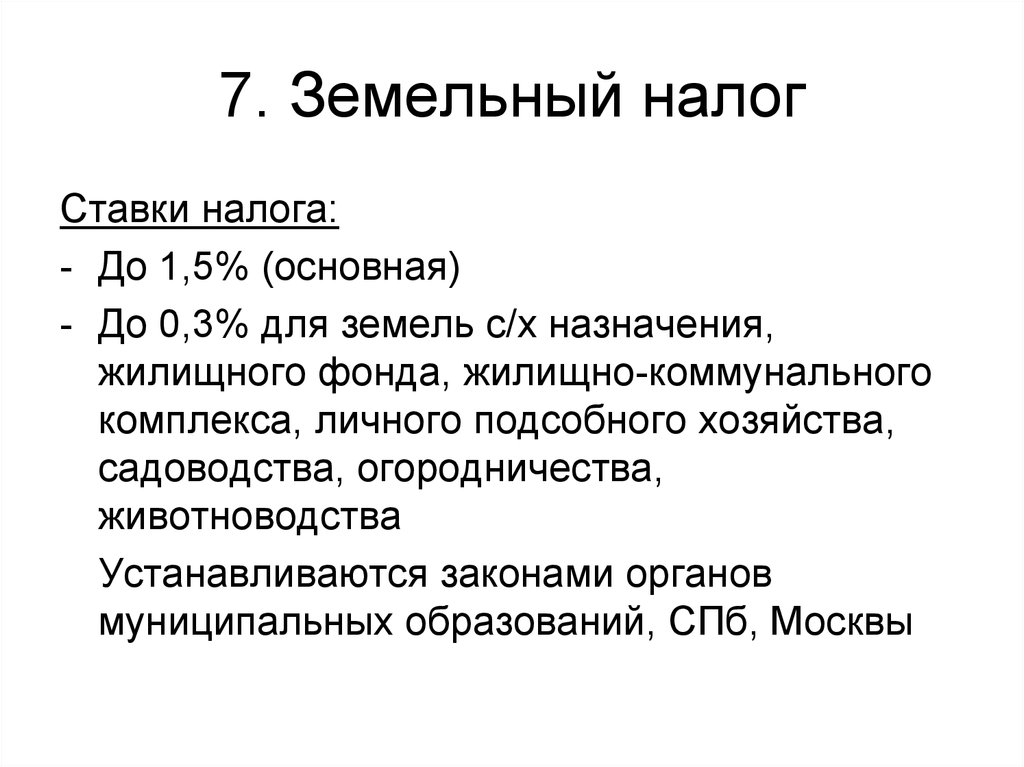

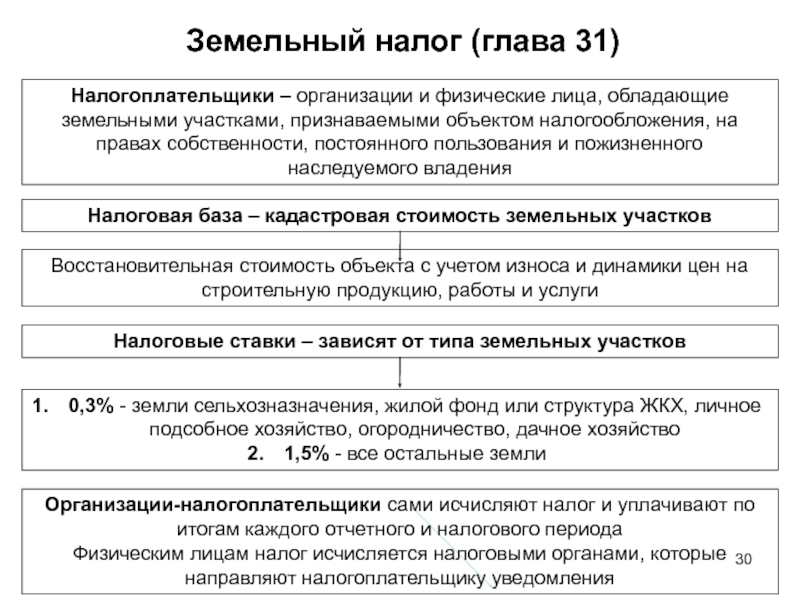

Общие положения о земельном налоге согласно 31 гл. Налогового кодекса РФ

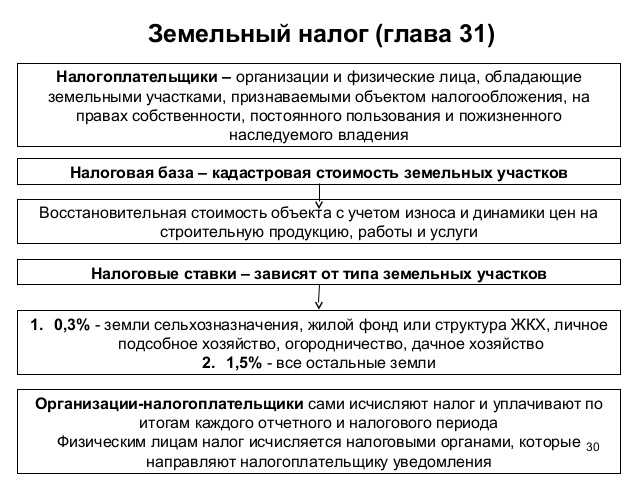

Общие положения о земельном налоге согласно 31 гл. Налогового кодекса РФ

Проведение расчетов находится в ведении налоговой инспекции, которая для вычисления итоговой к уплате суммы опирается на действующие нормативные акты и внедренные методики расчетов.

Законодательным актом, регулирующим порядок оплаты земельного сбора, является Налоговый кодекс РФ (глава 31). Именно он определяет все нормы и порядки исчисления, а также указывает возможность установления льгот и определяет нюансы уплаты в частных случаях.

Получение информации о необходимой к оплате сумме в большинстве случаев происходит с помощью налогового уведомления, которое должно выдаваться непосредственно по месту уплаты сбора (отделение УФНС).

Уведомление о расчете земельного налога

Уведомление о расчете земельного налога

Подобные уведомления подлежат направлению по адресам налогоплательщиков в срок не позднее, чем за 30 дней до окончания времени его обязательной уплаты.

В том случае, если у собственника участка будут иметься основания для перерасчета налога (по причине наличия льгот или неверно произведенных расчетов налоговым органом и т.д.), он имеет право подать заявление на проведение перерасчета.

Со скольки лет накладывается обязательство оплаты?

На практике для того, чтобы иметь возможность стать собственником имущества (в данном случае земельного надела) необходимо достигнуть совершеннолетия. По факту же в пределах Российской Федерации нередко случается, что владельцем земли становится ребенок.

Такая ситуация может возникнуть по причине оформления дарственной (такая сделка допускается даже по отношению к несовершеннолетним) или же вступления в наследство (как вариант получения свидетельства о праве на него).

На законодательном уровне фактическую уплату земельного сбора в таких случаях вменяют другим лицам, к которым могут относиться:

- родители ребенка (как родные, так и усыновившие его);

- опекуны;

- законные представители.

Если несовершеннолетнее лицо, являясь собственником земельного участка, находится на воспитании в специализированном учреждении, в таком случае при наличии определенных условий, прописанных в Налоговом кодексе, может иметь место полное освобождение от перечисления средств в бюджет РФ до достижения совершеннолетнего возраста.

Уведомление уже автоматически будет отсылаться одному из родителей собственника или его представителю (при наличии законных оснований).

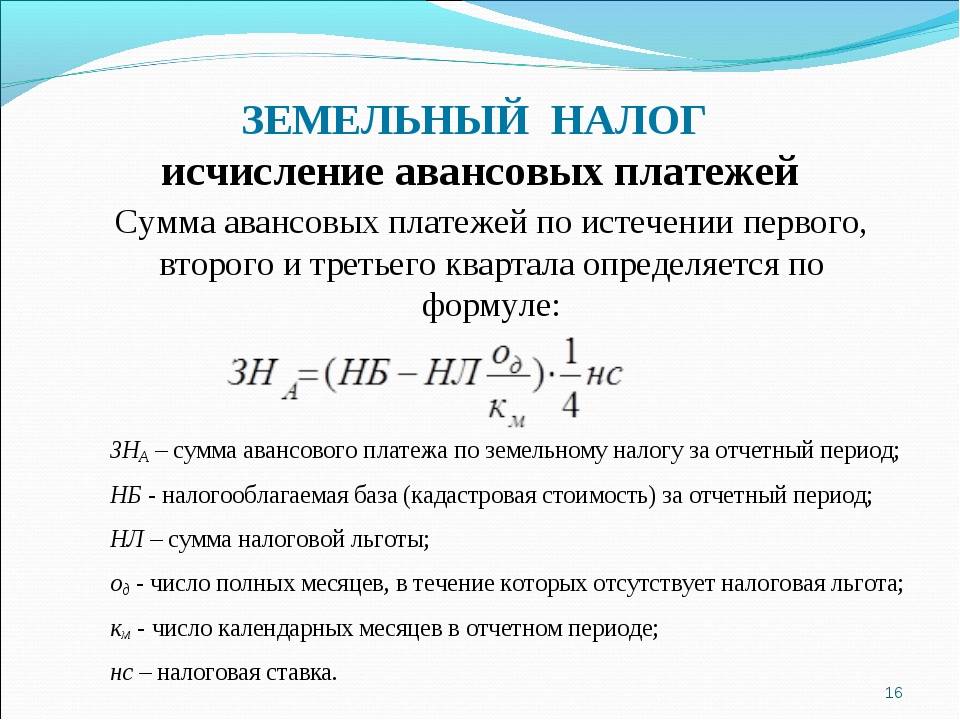

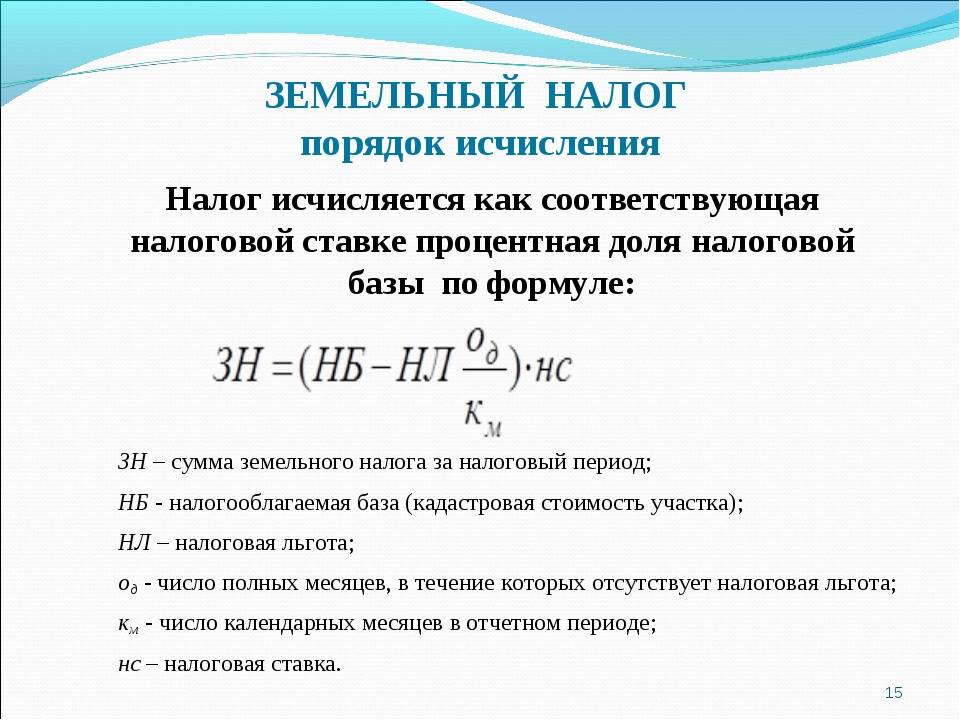

Как рассчитать налог на землю: инструкция и реальные примеры

Примеры расчета налога на землю

Формула для расчёта земельного налога достаточно проста.

Для физических лиц

Так как физические лица, как правило, владеют земельными участками, относящимися к категории сельскохозяйственных земель, то и ставка для расчёта налога берётся 0,3%. Таким образом, формула для расчёта налога на землю для физических лиц выглядит следующим образом:

Сумма налога = кадастровая ст-ть * 0,3%

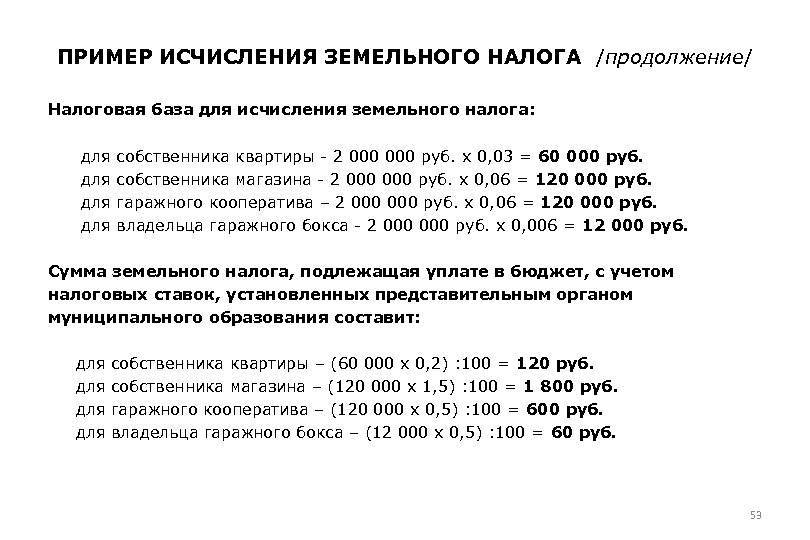

Выше мы упоминали, что в п. 5 ст. 391 НК РФ приведён перечень лиц, которые имеют право на получение налогового вычета из кадастровой стоимости – 10 000 рублей. То есть, налогоплательщик вычитает 10 000 рублей из общей кадастровой стоимости участка, а затем уплачивает налог. Формулу можно представить в следующем виде:

Сумма налога = (Кадастр. Ст-ть – 10 000) * 0,3%

Пример. Гражданин Т. владеет земельным участком площадью 10 соток. Кадастровая стоимость участка определена в размере 644 330 рублей на 01. 01. 2016. Гражданин Т. является ветераном ВОВ, следовательно, он имеет право на налоговый вычет в размере 10 000 рублей. Таким образом, сумма налога к уплате за 2016 год будет равна:

(644 330 – 10 000) * 0,3% = 1 902,99 рублей.

Физические лица обязаны также уплачивать налог на землю под многоквартирным домом, где они владеют жилплощадью. Чтобы исчислить земельный налог в многоквартирном доме, нужно знать точное значение общей площади квартиры. Сумма налога к уплате полностью зависит от общей площади квартиры. Расчёт земельного налога для СНТ производится аналогичным образом. Сумма налога зависит от площади земельного надела в СНТ. И квартира в многоквартирном доме, и участок в СНТ – общая долевая собственность физических лиц. Поэтому сумма налога напрямую зависит от площади участка в общей площади СНТ. Если участок находится в общей совместной собственности, то каждый собственник уплачивает налог в равных частях от общей суммы налога.

Пример. Гражданин М. владеет земельным наделом в СНТ. Площадь участка – 9 соток, площадь СНТ – 450 соток. На 01. 01. 2016 кадастровая стоимость СНТ была равна 99 640 453 руб. Гражданин М. льгот не имеет. Участок гражданина М. занимает 1/50 в общей площади СНТ (9 / 450). Следовательно, и налог на землю он должен заплатить в размере 1/50 от общего налога СНТ. Общая сумма налога для СНТ в 2016 году будет равна:

99 640 453 * 0,3% = 298 921,36 руб.

Гражданин М. должен заплатить 298 921,36 * 1/50 = 5 979 рублей.

Для юридических лиц

Юридические лица самостоятельно рассчитывают сумму налога к уплате. Формула для расчёта идентична установленной для физлиц, но нужно быть внимательным с определением категории земель. Юридические лица, в отличие от физических, могут владеть землями любой категории, в ст. 395 НК РФ приведён список юридических лиц, которые полностью освобождаются от уплаты налога на землю. Налоговые вычеты для юридических лиц не предусмотрены.

Пример. В собственности ООО «Доверие» находится земля, на которой построены различные религиозные постройки. На 01. 01. 2016 года кадастровая стоимость этого участка земли равна 57 980 рублей. Согласно НК РФ, компания ООО «Доверие» ничего не будет платить, так как религиозная организация полностью освобождена от уплаты земельного налога.

Пример. ООО «Восход» владеет земельным участком в Московской области, который используется для производства сельскохозяйственной продукции, и квартирой в многоквартирном доме в Липецкой области. По состоянию на 01. 01. 2016 кадастровая стоимость земельного надела в Московской области была равна 34 667 400 рублей, а общая площадь квартиры в Липецкой области – 62,8 кв. м. (общая площадь дома – 628 кв. м). Кадастровая стоимость многоквартирного дома равна 1 500 251 000 руб. Ставка налога на землю под многоквартирным домом в Вологодской области равна 0,04 %.

За землю в Московской области ООО «Восход» должно уплатить: 34 667 400 * 0,003 = 104 000 рублей.

За квартиру в Вологодской области: 1 500 251 000 * (62,8 / 628) * 0,0004 = 60 010 руб.

Таким образом, общая сумма налога за 2016 год для ООО «Восход» будет равна и составит 104 000 + 60 010 = 164 010 рублей.

Начисление земельного налога в СНТ: проводки

При этом СНТ как юридическое лицо оплачивает налог за участки, приобретенные за счет средств специального фонда СНТ, либо за участки, предоставленные (приобретенные) им в собственность.

Вставить слева инжект на статью «Бухгалтерский учет в СНТ»

Для отражения проводок по земельному налогу СНТ использует счет 68.06 «Земельный налог».

По общему правилу аналитический учет по субсчету 68.06 осуществляется в разрезе земельных участков и целей их использования.

Преимущественно используются проводки:

Дт 26 Кт 68.06 — общехозяйственные расходы земельного налога

Уплата отражается через счет ЕНС 68.90: Дт 68.90 Кт 51 – списание с расчетного счета.

Расчет налога на землю в 2024 году

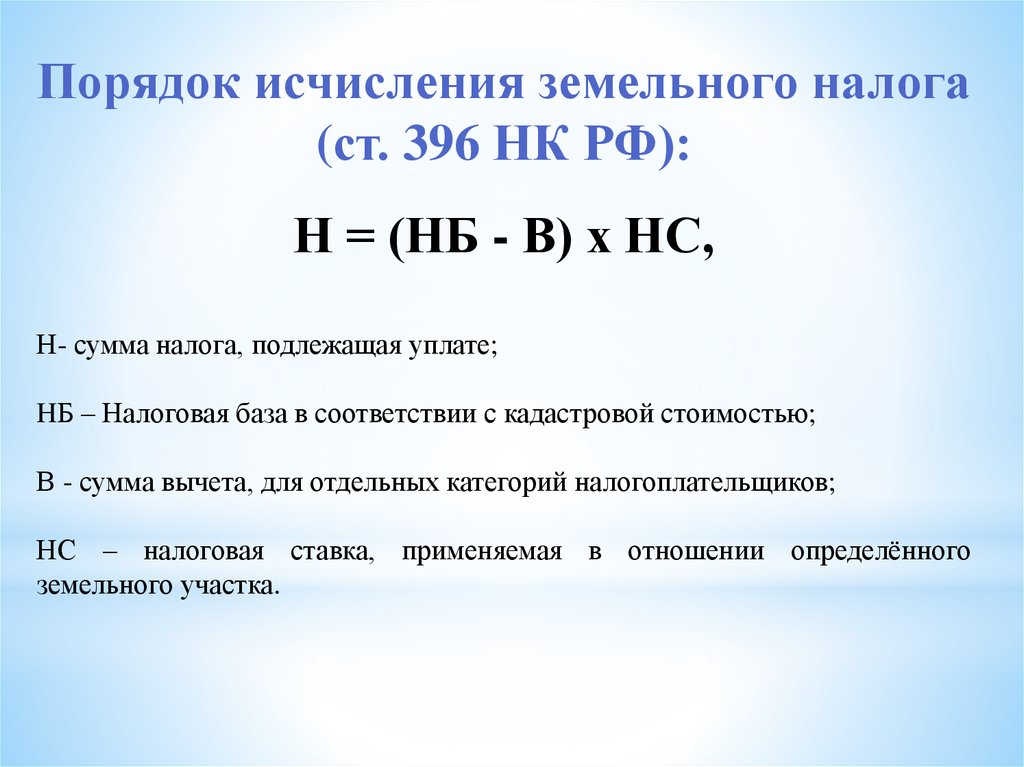

При помощи общепринятой формулы согласно статье 396 НК РФ происходит расчет земельного налога по кадастровой стоимости:

Формула расчета содержит множитель налоговая база «НБ» – это стоимость участка земли по кадастру, которая умножается на еще один множитель — налоговую ставку. То есть, стоимость налога на землю зависит от кадастровой стоимости напрямую.

Посмотреть пример расчета земельного налога с учетом льгот можно в данной статье ниже:

Порядок исчисления земельного сбора определяется муниципальной властью территории, где находится участок владельца. Сумма земельного налога исчисляется самостоятельно налогоплательщиком, являющимся владельцем участка земли, исходя из продолжительности владения участком.

Льготный порядок выкупа земельных участков

До 1 января 2012 г. земельное законодательство предусматривает льготный порядок выкупа земельных участков, находящихся в государственной или муниципальной собственности, для следующих лиц:

1) коммерческих организаций и индивидуальных предпринимателей, являющихся собственниками расположенных на таких земельных участках объектов недвижимости, если указанные объекты недвижимости:

- были отчуждены из государственной или муниципальной собственности, в том числе в случае, если на таких земельных участках возведены или реконструированы здания, строения, сооружения;

- были возведены на таких земельных участках вместо разрушенных или снесенных и ранее отчужденных из государственной или муниципальной собственности зданий, строений, сооружений;

2) граждан и некоммерческих организаций, являющихся собственниками расположенных на таких земельных участках объектов недвижимости, если право собственности указанных лиц на объекты недвижимости возникло до вступления в силу ЗК РФ и если федеральными законами для указанных собственников не установлен иной порядок приобретения земельных участков в собственность.

При приобретении вышеуказанными лицами таких земельных участков их цена устанавливается субъектами РФ в пределах:

- двадцати процентов кадастровой стоимости земельного участка, расположенного в городах с численностью населения свыше 3 миллионов человек;

- двух с половиной процентов кадастровой стоимости земельного участка, расположенного в иной местности.

До установления субъектами РФ цены земельного участка применяется наибольшая для соответствующей местности цена земельного участка.

В городах с численностью населения свыше 3 миллионов человек одновременно с приобретением в собственность земельных участков по правилам льготного выкупа органы государственной власти могут устанавливать запрет на строительство, реконструкцию зданий, строений, сооружений, расположенных на соответствующем земельном участке. При этом данный запрет не может распространяться на реконструкцию объектов капитального строительства:

- если дальнейшее использование объектов капитального строительства опасно для жизни или здоровья человека, для окружающей среды, объектов культурного наследия;

- если реконструкция не приведет к изменению вида разрешенного использования земельного участка.

Запрет на строительство, реконструкцию подлежит снятию за плату по заявлению собственника соответствующего земельного участка, которое подается в исполнительный орган государственной власти. Размер платы за снятие такого запрета не может превышать 80% кадастровой стоимости земельного участка.

Для лиц, которые приобрели объекты недвижимости, расположенные на земельном участке, в ином порядке (не указанном в вышеприведенном перечне), до 1 января 2012 г. установлен следующий порядок определения цены выкупа земельного участка. Цена выкупа устанавливается субъектом РФ в зависимости от ставки земельного налога за единицу площади земельного участка в следующих пределах:

- в населенных пунктах с численностью населения свыше 3 миллионов человек — в размере от пяти- до тридцатикратного размера ставки земельного налога за единицу площади земельного участка;

- в населенных пунктах с численностью населения от 500 тысяч до 3 миллионов человек — в размере от пяти- до семнадцатикратного размера ставки земельного налога за единицу площади земельного участка;

- в населенных пунктах с численностью населения до 500 тысяч человек, а также за пределами границ населенных пунктов — в размере от трех- до десятикратного размера ставки земельного налога за единицу площади земельного участка.

До установления субъектами Российской Федерации цены земельного участка применяется минимальный для соответствующей местности размер ставки земельного налога за единицу площади земельного участка.

показать содержание

Пример расчета земельного налога юрлицами

Фирма владеет земельным наделом в Москве. Расчет налога проводится за 2016г., на протяжении которого организация имела данный участок в собственности.

Исходные данные:

| Кадастровая стоимость | 21 450 000 руб. |

| Ставка | 1,5% |

| Льготы | Нет |

| Авансы | Да |

| Число месяцев владения в году | 12 |

Аванс за Iкв. = Аванс за IIкв. = Аванс за IIIкв. = 21 450 000 * 1,5 / 4 = 80 438 руб.

Налог за 2016г. = 21 450 000 * 1,5% = 321 750 руб.

Доплата за год = 321 750 – (80 438 + 80 438 + 80 438) = 80 436 руб.

Если организация владела землей неполный год

Если право собственности на землю получено в течение года (или утеряно в течение года), то налог нужно платить пропорционально тому периоду, на протяжении которого организация владела земельным объектом.

Чтобы посчитать авансовый или годовой земельный налог, нужно в формулу добавить два элемента, которые позволят учесть реальный период владения недвижимым объектом.

Формулы для расчета годового и авансового налога при этом принимают вид:

Налог за год = кадастр.стоим. * ставка * (число месяцев владения / 12 мес.)

Аванс за квартал = кадастр.стоим. * ставка * (число месяцев владения /3 мес.) / 4

Для расчета берутся только полные месяцы владения землей. Месяц будет считаться полным:

- Если право на землю получено до 15-того числа включительно;

- Если право на землю утеряно после 15-того числа.

Если регион не обязывает платить авансы по земельному налогу, то перечислить его нужно по окончании года, в котором произошли изменения в праве владения землей. Если авансы установлены, то за год нужно доплатить разницу между начисленной годовой величиной и уплаченными в течение года авансами.

Пример расчета при неполном годе владения

У организации есть земля, которая в собственность оформлена 17 мая 2016г.

Исходные данные:

| Кадастровая стоимость | 21 450 000 руб. |

| Ставка | 1,5% |

| Льготы | Нет |

| Авансы | Да |

| Число месяцев владения в квартале | I |

| II | 2 |

| III | 3 |

| Число месяцев владения в году | 8 |

Земля получена во втором квартале, а потому обязанность налогоплательщика появляется только по его окончании. Второй квартал длится с апреля по июнь. Количество полных месяцев владения землей в данном периоде = 2 (май и июнь).

Аванс за IIкв. = 21 450 000 * 1,5% * (2 / 3) / 4 = 53 625 руб.

Аванс за IIIкв. = 21 450 000 * 1,5% / 4 = 80 438 руб.

Налог за 2016г. = 21 450 000 * 1,5% * (8 / 12) = 214 511 руб.

Доплата за 2016г. = 214 511 – (53625 + 80 438) = 80 448 руб.

Как рассчитать земельный налог для граждан?

Физические лица платят налог с участков, собственником которых они выступают, только 1 раз в год – за все 12 месяцев одной суммой по годовым итогам.

Один раз в год граждане получают уведомление от налоговой, содержащее сумму к уплате, а также исходные данные, применяемые для вычислительного процесса. Рекомендуется проверить проведенный расчет, для этого гражданину нужно ознакомиться с местными законодательными актами, касающимися налога с земельных участков физлиц.

Из этих законодательно-нормативных актов нужно уточнить:

- Возможность воспользоваться системой льготирования;

- Величину стоимости объекта обложения земельным налогом;

- Утвержденную ставку для нужной земельной категории.

В каждом МО действует своя система предоставления льгот физическим лицам. Чтобы узнать информацию о том, можно ли ей воспользоваться, нужно обратиться в отделение ФНС, к которому территориально относится земля, подлежащая налогообложению.

Если льгота положена, то право на нее документально подтверждается – пишется заявление для налоговой, к которому прикладывается подтверждающая документация.

Если физическое лицо не имеет право на освобождение от налогового бремени, то следует узнать, что выступает базой для вычисления. Расчет для физических лиц проводится по кадастровой стоимости земельного объекта. Данный показатель берется на начало отчетного года. Налоговая запрашивает такие сведения в Росреестре и использует их для расчета.

Если есть сомнения в правильности используемой для расчета стоимости, то можно уточнить актуальные данные в Росреестре самостоятельно — передать запрос в письменном виде в Росреестр или кадастровую палату по адресу расположения земли. Сведения предоставляются в форме справки без взимания дополнительной платы. В заявлении следует указать, кадастровая стоимость какого объекта интересует заявителя. Также пишется дата, на которую должны быть предоставлены сведения, данный реквизит необходим, иначе стоимость будет указана на день подачи заявления.

После того, как будут получены данные о кадастровой стоимости, нужно выяснить действующую ставку, после чего приступать к расчетам.

Ставку устанавливает также МО, ее величина зависит от земельной категории участка. Чтобы выяснить ставку, можно самостоятельно просмотреть местные нормативные акты либо обратиться за помощью в налоговую.

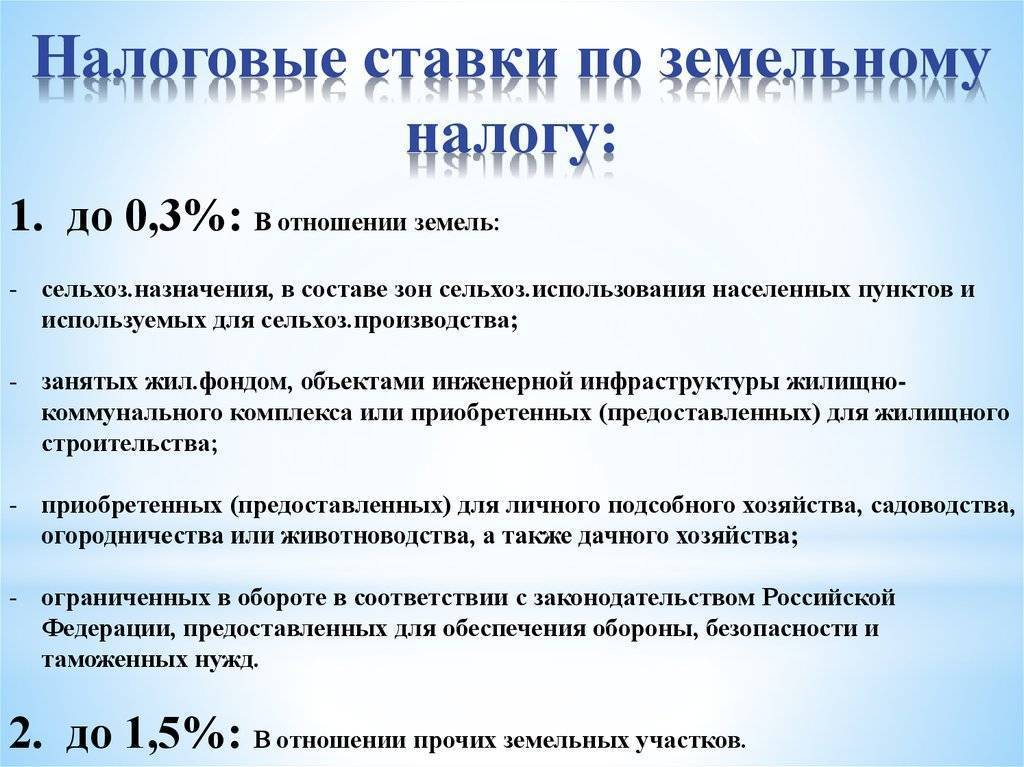

Налоговый кодекс не позволяет регионам превышать предельные значения ставки по земельному налогу:

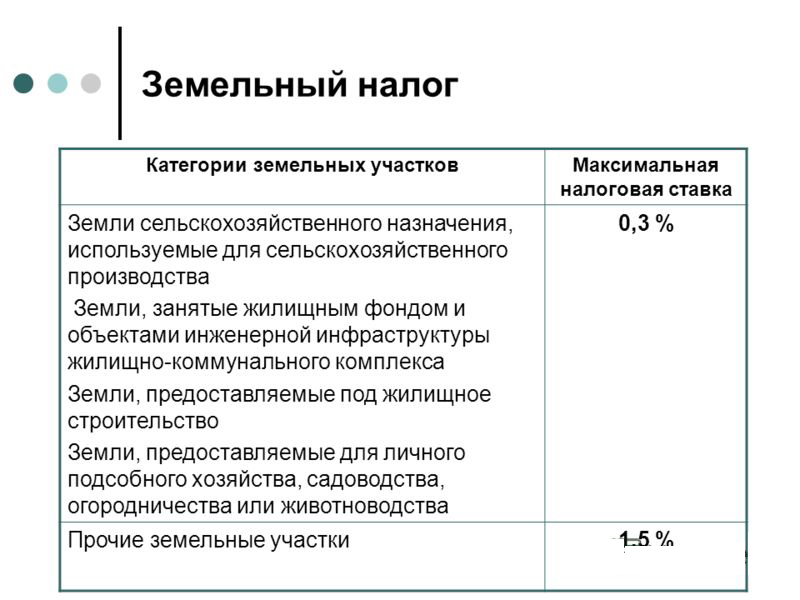

- 0,3% — для отдельных категорий, в частности для дачных участков, сельхозземель;

- 1,5% — для прочих категорий.

Если физическим лицом уточнены права на льготу, кадастровая стоимость, ставка, то можно приступать к вычислениям.

Следует использовать такую формулу:

Налог на землю = кадастр.стоим. * ставка

Если физическое лицо имеет возможность применить льготу в виде необлагаемой налогом суммы, уменьшающей базу для исчисления, то в формуле следует это учесть.

Налог на землю с учетом льготы = (кадастр.стоим. – необлагаемая налогом сумма) * ставка.

Если земля получена или утеряна гражданином в течение года, то следует учитывать число тех месяцев, на протяжении которых физлицо числилось владельцем участка. Не потребуется платить налог за те месяцы, в течение которых человек не был собственником земли. В расчет земельного налога в данном случае берутся только полные месяцы владения.

Пример расчета налога на землю для физлиц

Гражданин продал дачный участок в августе 2016г, до этого момента он владел им единолично. Право собственности было утеряно им 20.08.2016.

Исходные данные:

| Кадастровая стоимость | 940 000 руб. |

| Ставка | 0,025% |

| Льготы | Нет |

| Авансы | Нет |

| Число месяцев владения в году | 8 |

Земельный налог = 940 000 * 0,025% * (8 / 12) = 157 руб.

Льготы по земельному налогу

НК РФ предусматривает для некоторых категорий налогоплательщиков льготы на налог на землю в двух формах:

- уменьшение налогооблагаемой базы;

- полное освобождение от уплаты налога.

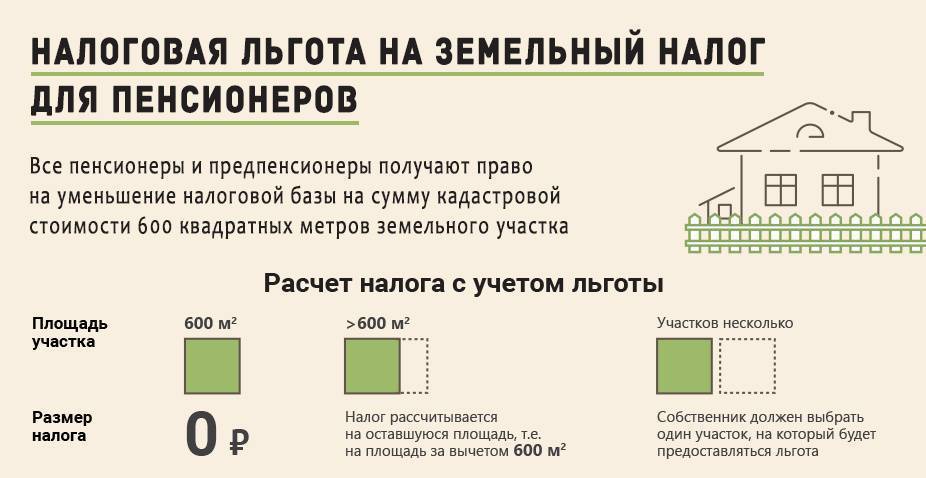

Согласно положениям ч. 5 ст. 391 налоговая база может быть уменьшена на величину кадастровой стоимости 600 кв. м налогооблагаемого земельного участка. Такие льготы на земельный налог получают:

- Герои Советского Союза и России, полные кавалеры ордена Славы;

- инвалиды I и II групп, инвалиды с детства, дети-инвалиды;

- ветераны и инвалиды ВОВ и боевых действий;

- «чернобыльцы» и другие лица, подвергшихся воздействию радиации из-за аварий, ядерных испытаний, учений и иных работ, связанных с ядерными установками, включая ядерное оружие и космическую технику, сбросов радиоактивных отходов;

- пенсионеры также платят меньше;

- имеющие 3-х и более несовершеннолетних детей.

Полностью освобождаются от уплаты земельного налога ряд категорий налогоплательщиков (более 10-ти, ст. 395 НК РФ), в частности:

- учреждения и органы уголовно-исполнительной системы;

- религиозные организации;

- общероссийские общественные организации инвалидов;

- представители коренных малочисленных народов Севера, Сибири и Дальнего Востока, а также общины таких народов.

Заявление на льготу по земельному налогу и подтверждающие документы представляются налогоплательщиком в налоговый орган или МФЦ не позднее конца налогового периода, за который оформляется льгота (ч. 6.1 ст. 391, ч. 10 ст. 396 НК РФ).

Что делать, если ФНС прислали неверно рассчитанный земельный налог за 4 квартал 2023

Уведомление приходит по телекоммуникационным каналам связи — через оператора электронного документооборота, либо в личный кабинет налогоплательщика на сайте ФНС России. Его могут отправить по почте, на адрес регистрации организации.

Нужно сравнить фактически уплаченный налог на землю с суммой указанной в уведомлении. Если они совпадают, ничего предпринимать не надо. Если нет — тогда два варианта действий:

- при переплате — зачесть её в счёт будущих платежей, либо написать заявление о возврате излишне уплаченного налога;

- при недоплате — перечислить недостающую сумму и пени за просрочку уплаты недоимки.

Это в случаях, если налогоплательщик согласен с выставленными ИФНС суммами. Если по мнению налогоплательщика налог рассчитан неправильно, у него есть 10 дней чтобы подать возражения и собственные расчёты в ИФНС с приложением подтверждающих документов. Налоговая инспекция рассматривает возражения в течение 1 месяца и потом либо пересчитывает налог, либо оставляет всё как есть. В последнем случае плательщик получит требование о доплате налога.

Может возникнуть ситуация, когда в уведомлении ИФНС отсутствуют данные об определённом земельном участке. Тогда собственник участка должен выслать заявление в ИФНС по форме утверждённой Приказом ФНС России 10.08.2022 г. N ЕД-7-21/741@ не позднее 31 декабря следующего года.

Кто должен платить налог на землю

Рассчитав время владения участком, плательщики земельного налога должны оплачивать платеж за один год после получения уведомления с квитанцией из налоговой службы.

Налог на землю платят собственники земли, а также владельцы, которым принадлежат участки земли на таких правах как: пожизненное наследуемое владение либо постоянное пользование участком.

Стоимость участка по кадастру, применяемая при расчете платежа, напрямую зависит от количества соток, принадлежащих собственнику.

Площадь земельного участка, которая не облагается налогом – это, согласно налоговому законодательству, шесть соток от участка налогоплательщика, который относится к следующим категориям:

- герои-инвалиды I, II групп;

- дети-инвалиды;

- ветераны ВОВ;

- герои СССР и т. д.

Эти 6 соток — и есть необлагаемая налогом сумма земельного налога для лиц, которые могут пользоваться данными льготами.

Удобнее проверить налог на землю по фамилии через интернет, воспользовавшись порталом Федеральной службы.

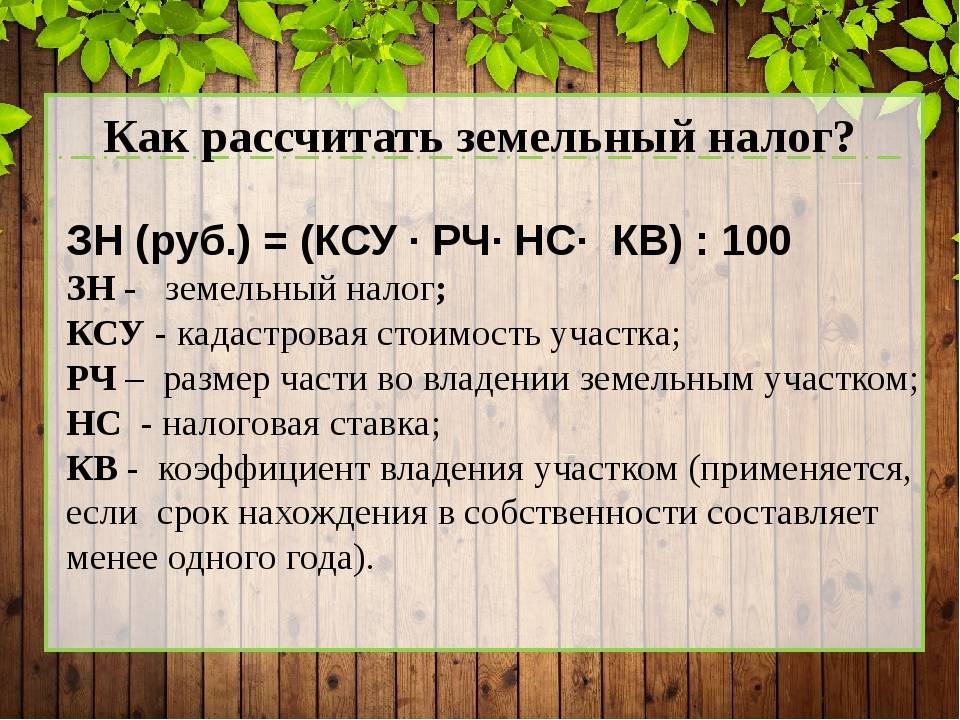

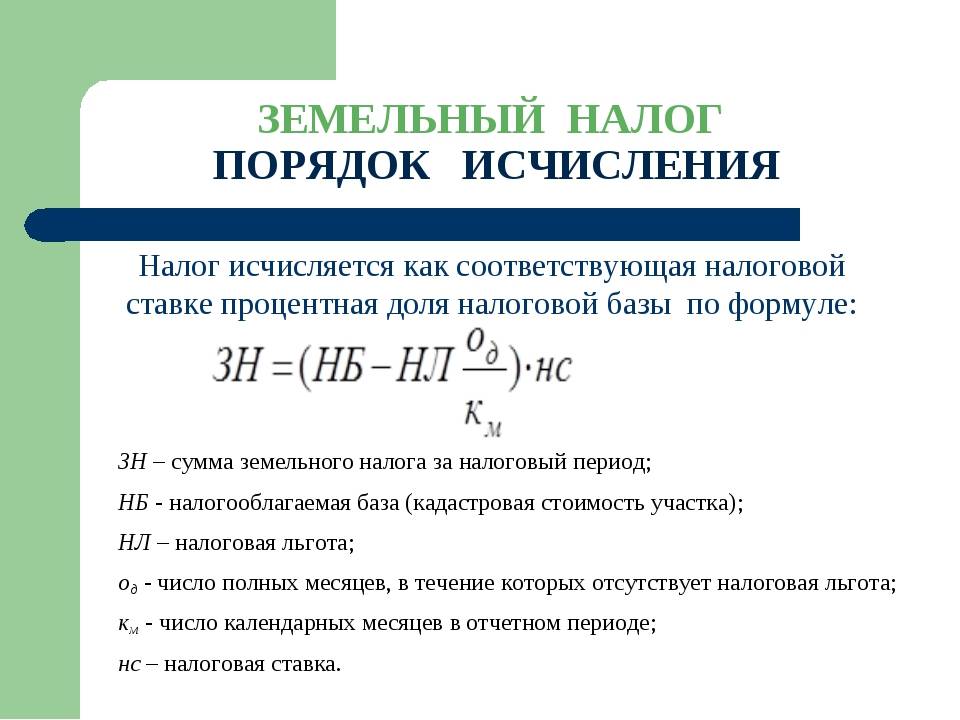

Формула расчета земельного налога

Ставка по земельному налогу определяется на уровне муниципалитетов, они же могут регулировать порядок выплаты налога (за налоговый год или авансовыми платежами) и некоторые другие параметры. Поэтому для получения полной информации стоит обратиться в местный муниципалитет.

В общем виде формула, чтобы рассчитать налог на земельный участок выглядит следующим образом:

H = СН * КС * К

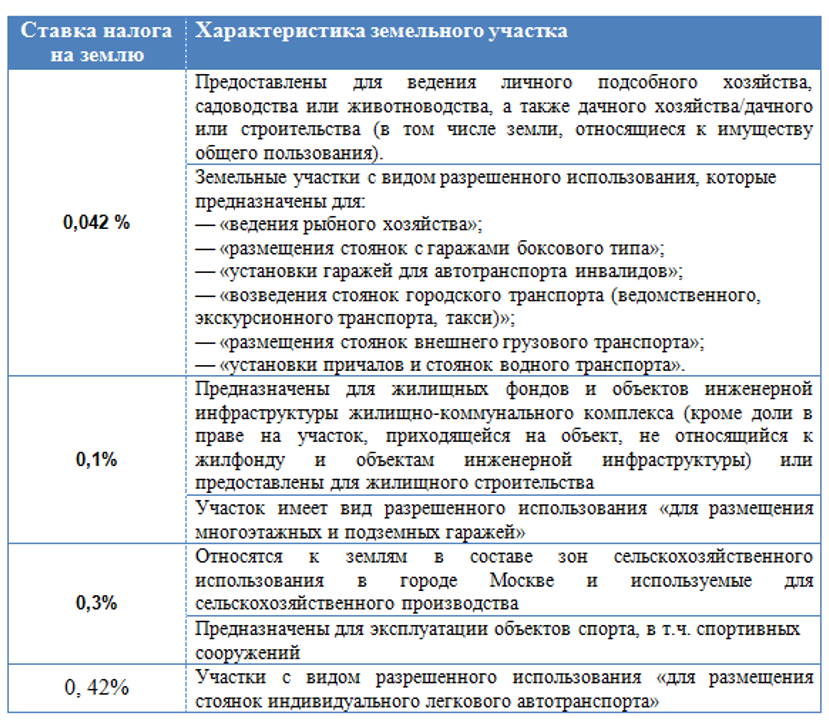

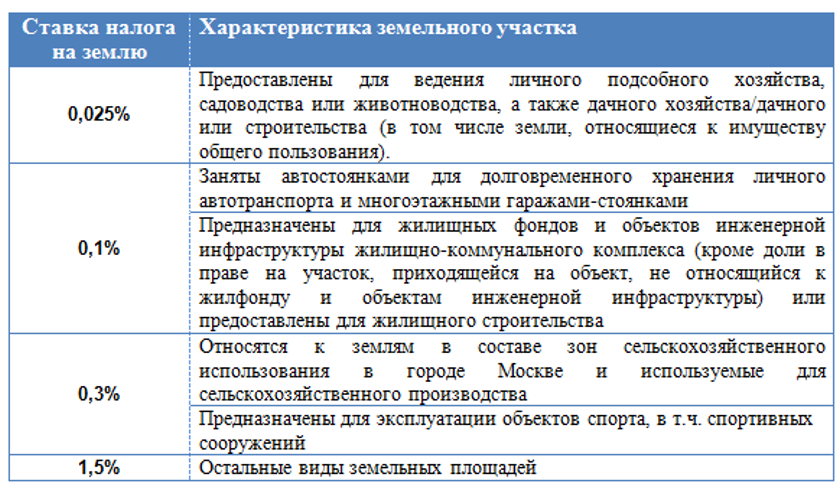

СН – ставка налога. Муниципалитеты устанавливают ее самостоятельно в пределах до 0,3-1,5% в зависимости от категории земли (ставка может быть и меньшей). Максимальная ставка в размере 0,3% устанавливается НК РФ в отношении земель сельхоз назначения, используемых для ведения личного подсобного хозяйства и занятых жилищными комплексами. Для всех остальных земель ставка не может превышать 1,5%.

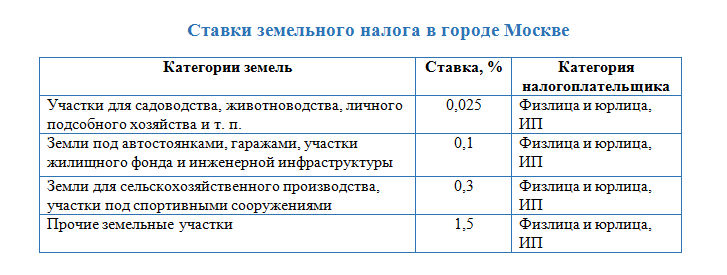

Но муниципалитет может установить и более подробное деление по категориям земель и различные ставки, не превышающие указанные максимумы. Кроме назначения земли критерием может быть ее использование: муниципалитеты могут устанавливать разные ставки для земель, используемых в коммерческой деятельности и остальных. Например, в Москве ставка для земли под объектами жилого фонда – 0,1%, под землями для участков под дачными кооперативами и спортивными объектами – 0,3%, для остальных – 1,5%.

КС – кадастровая стоимость, она определяется на 1 января каждого налогового года, поэтому сумма налога может меняться вслед за изменением этого параметра. Узнать кадастровую стоимость участка просто: интерактивная карта в свободном доступе на сайте Роснедвижимости, альтернативный вариант – обратиться лично в отделение этого же агентства.

Если участок находится на территории нескольких муниципальных образований, в бюджет каждого из них выплачивается доля от общей суммы налога, пропорциональная доле от площади участка в каждом из образований.

При этом рассчитывать налог и подавать декларацию придется отдельно, если ставки по налогу в разных муниципалитетах разные, стоит проявить внимательность при оформлении отчетности.

К – коэффициент, определяющий отношение месяцев, в течение которых собственник владел землей, по отношению к полным 12 месяцев, выражаясь проще, если право собственности приобретено в середине года, сумма налога будет пропорционально времени владения меньше полной. Например, если собственник владеет землей 9 месяцев из 12, коэффициент будет равен 0,75 (12:9). Налог исчисляется только за полные месяцы.

Еще один важный параметр – авансовые платежи. Они могут быть установлены правовым актом муниципалитета, а могут и отсутствовать, в этом случае налог платится за целый год. Сумма авансового платежа определяется просто: сумма налога за весь год делится на четыре.

Льготы по и льготники по земельному налогообложению

В Российской Федерации некоторые налогоплательщики имеют послабления по налогообложению. Это регламентирует законодательство в п. 5 статьи 391 НК.

Льгота представляет собой уменьшение налогооблагаемой базы (КС налогооблагаемого владения) на кадастровую стоимость 600 м2 (6 соток) принадлежащей налогоплательщику территории. Это значит, что если надел площадью 6 соток, то платить за него не нужно. Если же площадь составляет 10 соток, то надо будет заплатить только за 4 сотки.

данное послабление применяется только по отношению к одному землевладению, имеющемуся у льготника. О своём выборе необходимо сообщить в ИФНС (можно через МФЦ) не позже 31 декабря. В случае, если такое заявление не будет подано, то ФНС применит льготу в отношении участка с максимальным начислением.

Кто имеет право на льготу:

- Герои СССР и РФ;

- полные кавалеры ордена Славы;

- люди, имеющие инвалидность I и II групп;

- дети-инвалиды;

- ветераны и инвалиды Великой отечественной войны и послевоенных боевых действий;

- пострадавшие вследствие техногенных катастроф на Чернобыльской АЭС, на предприятии «Маяк» (1957 г.), после ядерных испытаний на полигоне под Семипалатинском;

- принимавшие участие в испытаниях и ликвидациях ядерного оружия, а также прочие граждане, получившие инвалидность или облученные в следствие указанных действий;

- пенсионеры по старости и граждане предпенсионного возраста;

- родители, имеющие трёх и более несовершеннолетних детей.

Важно: при появлении основания для предоставления льгот (например, в семье родился третий ребенок) гражданин должен подать соответствующее заявление в ИФНС. Кроме того, некоторые налогоплательщики полностью освобождаются от платежа

Данное послабление зафиксировано в статье 395 НК

Кроме того, некоторые налогоплательщики полностью освобождаются от платежа. Данное послабление зафиксировано в статье 395 НК.

Кто может не платить:

- организации в структуре уголовно-исполнительной системы;

- юр. лица, которым принадлежат земли, где пролегают государственные дороги общего пользования;

- компании, осуществляющие коммерческую деятельность на территориях со статусом особых или свободных экономических зон, а также инновационного центра «Сколково»;

- религиозные организации в отношении участков, на которых находятся их здания и сооружения (или отведенные на строительство этих объектов);

- общественные организации инвалидов в отношении землевладений, где осуществляется деятельность, прописанная в Уставе;

- компании, занимающиеся народным художественным промыслом;

- коренные малочисленные народы Севера и Дальнего Востока на территории исторического обитания.

Земельный налог в СНТ: сроки уплаты

Налоговый период по земельному налогу составляет один календарный год.

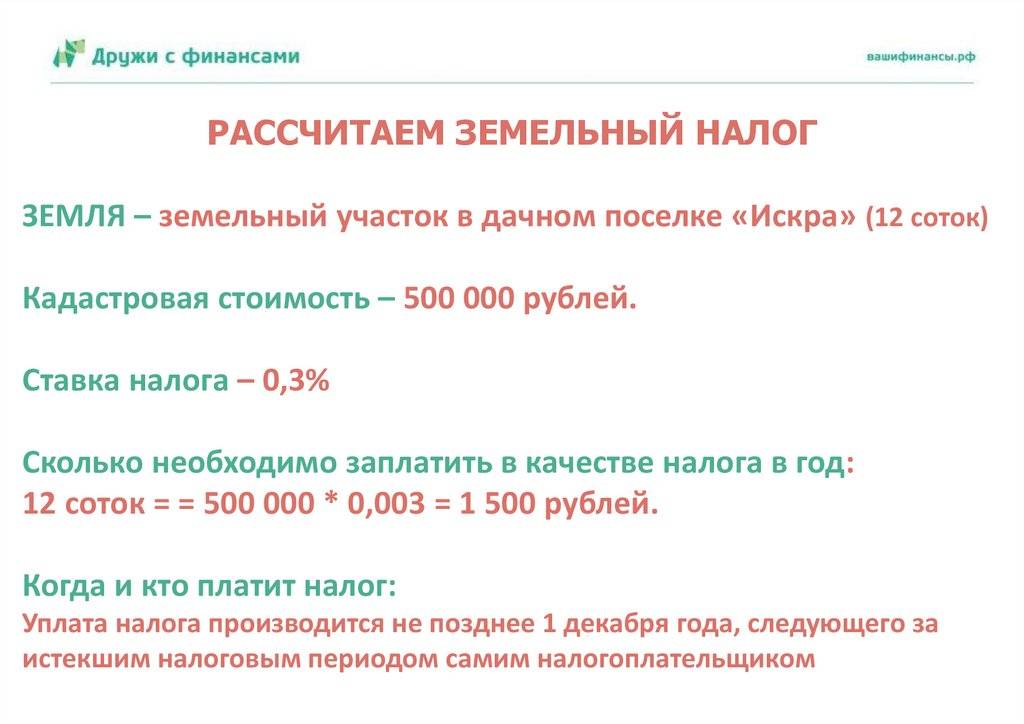

Физическими лицами-владельцами собственными земельными участками земельный налог уплачивается в срок не позднее 1 декабря года следующего за окончанием налогового периода.

Отчетными периодами для СНТ являются 1, 2 и 3 кварталы календарного года. По итогам данных периодов вносят СНТ уплачивают авансовые платежи.

Муниципалитеты могут законодательно не устанавливать отчетные периоды. В этом случае налог уплачивают в конце года без авансовых платежей.

Уплачивает СНТ налог по реквизитам ЕНП.

Вставить по центру инжект на статью Реквизиты единого налогового счета с 2023 года

КБК СНТ земельный налог в уведомлении, направляемом до 25 апреля, 25 июля, 25 октября и 25 февраля, указывается в соответствии с границами нахождения СНТ:

|

Расположение |

КБК |

|

В границах городских округов с внутригородским делением |

182 1 06 06032 11 1000 110 |

|

В границах внутригородских районов |

182 1 06 06032 12 1000 110 |

|

В границах муниципальных округов (сумма платежа |

182 1 06 06032 14 1000 110 |

|

В границах межселенных территорий |

182 1 06 06033 05 1000 110 |

|

В границах сельских поселений (сумма платежа |

182 1 06 06033 10 1000 110 |

|

В границах городских поселений (сумма платежа |

182 1 06 06033 13 1000 110 |

***

Поскольку сборы, полученные от земельного налога на СНТ, могут быть использованы для развития инфраструктуры, обеспечения безопасности и поддержки общественных услуг в СНТ — очень важно осуществлять уплату налога. Таким образом, земельный налог СНТ — это важный финансовый ресурс для развития и поддержки территорий

Больше новостей и полезных советов на нашем телеграм-канале.

Платность использования земли как один из принципов земельного законодательства

Одним из принципов земельного законодательства, установленных ст. 1 ЗК РФ, является платность использования земли, согласно которому любое использование земли осуществляется за плату, за исключением случаев, установленных федеральными законами и законами субъектов РФ.

Формами платы за использование земли согласно ст. 65 ЗК РФ являются земельный налог (до введения в действие налога на недвижимость) и арендная плата. Порядок исчисления и уплаты земельного налога устанавливается законодательством РФ о налогах и сборах. Основным нормативным правовым актом в данной сфере является Налоговый кодекс РФ (глава 31 «Земельный налог»).

В настоящее время Государственная Дума активно рассматривает вопрос о введении единого налога на недвижимость, заменяющего собой земельный налог и налог на имущество физических лиц. В материалах к законопроекту о федеральном бюджете на 2008 год и последующий период до 2010 года было предусмотрено введение в действие единого местного налога на недвижимость с 1 января 2009 г. по 1 января 2010 г. Однако отсутствие реестров с полными характеристиками объектов недвижимости на федеральном, региональном и муниципальном уровнях, методик и специализированных структур по оценке недвижимости, правил расчета указанного налога не позволило ввести единый налог на недвижимость в указанные сроки.

Установление и порядок платежей за землю регулируются следующими нормативными правовыми актами: Налоговый кодекс РФ (глава 31 «Земельный налог»), Гражданский кодекс РФ (глава 34 «Аренда), Закон РФ «О плате за землю» в части, не противоречащей Налоговому кодексу РФ.

Принцип платности землепользования на практике зачастую нарушается. Так, наиболее частыми судебными спорами в данной области являются:

- споры, связанные с нарушением сроков и порядка внесения арендной платы по договорам аренды земельных участков;

- пользование земельным участком без оформления соответствующих документов, что приводит к неосновательному обогащению пользователя;

- споры, связанные с неуплатой земельного налога в порядке и в сроки, которые установлены законодательством.