Понятие категории взаимозависимых лиц

Взаимозависимыми считаются физические и юридические лица, отношения между которыми определяются согласно результатам сделок. Налоговая служба рассматривает взаимозависимость в качестве негативной особенности в том случае, когда она в совокупности с другими факторами намекает на признание налоговой необоснованной выгоды.

По мнению представителей налоговой службы, взаимозависимые отношения могут свидетельствовать о том, что налогоплательщику известно о нарушениях, допущенных его контрагентом, однако никаких мер он не предпринимает.

Во время проведения проверок инспекторы уделяют поиску взаимозависимых лиц повышенное внимание. Большинство сделок между взаимозависимыми лицами являются контролируемыми (для этого они должны соответствовать определённым критериям)

Уведомлять о них в ФНС необходимо ежегодно до 20 мая каждого календарного года

Большинство сделок между взаимозависимыми лицами являются контролируемыми (для этого они должны соответствовать определённым критериям). Уведомлять о них в ФНС необходимо ежегодно до 20 мая каждого календарного года.

Налогоплательщик ЮЛ версии 4.62 от 11 апреля 2021 года

18948 Налогоплательщик Юридических Лиц — программа, помогающая предпринимателям, бизнесменам, а также физическим лицам в формировании отчётности в налоговые органы.

Сохраните страницу в закладки, чтобы всегда иметь актуальное обновление! Запустите программу, дважды кликнув на скаченный установочный файл. Скорее всего, Windows спросит вас, согласны ли вы открыть исполнительный файл, нажмите да или ок.

Далее перед вами откроется окно с лицензионным соглашением:

Раздел 3 подлежит включению в отношении тех ФЛ, в которых производятся изменения (дополнения). Таким образом, уточненный Расчет плательщика СВ, производящего выплаты, должен содержать обязательно:-раздел 1. Обязательный. Сведения должны быть актуализированы взамен ранее представленным.-приложение 1 к разделу 1.

Обязательный. Когда необходимо подавать уточненный

Критерий множественности в налогоплательщик юл

Согласно налоговому кодексу, юридическое лицо считается налогоплательщиком, если оно соответствует определенным критериям, установленным законодательством. Один из этих критериев – множественность.

Множественность означает, что организация не является единственным налогоплательщиком в своей группе. Другими словами, у нее есть «связанные лица» – другие организации, с которыми она имеет некий вид связи.

В свою очередь, связанными лицами могут быть другие юридические лица, физические лица или группы лиц, которые находятся в зависимости от данной организации. Например, это может быть материнская компания, филиал, представительство или дочерняя компания.

Критерий множественности в налогоплательщик юл играет важную роль при определении ставок налогов, применяемых к организации. Если налогоплательщик является самостоятельным юридическим лицом и не имеет связанных лиц, то для него могут действовать определенные преференции и льготы.

Однако, если организация является связанным лицом или входит в группу связанных лиц, то ставки налогов могут быть иные. В таком случае, налоги могут быть рассчитаны исходя из совокупных доходов или активов всех связанных лиц. Это может привести к облагаемости налогом большего объема активов или доходов.

Таким образом, понимание и учет критерия множественности в налогоплательщик юл является важным аспектом для организации. Это помогает определить правильную налоговую стратегию и избежать возможных налоговых рисков при взаимодействии со связанными лицами.

Почему критерий множественности налогоплательщиков является эффективным инструментом

Применение критерия множественности налогоплательщиков позволяет более точно определить количество налогоплательщиков в определенной группе, что в свою очередь позволяет государству более эффективно управлять налоговыми поступлениями и принимать решения о распределении этих средств на общественные нужды.

Критерий множественности налогоплательщиков также позволяет справедливо распределить налоговую нагрузку между гражданами. Если все лица, проживающие в одном домохозяйстве, рассматриваются как один налогоплательщик, это может привести к неравномерному распределению налоговой нагрузки, так как семьи с большим количеством членов будут платить меньше налогов, чем одинокие люди или семьи с меньшим количеством членов.

Критерий множественности налогоплательщиков также помогает решить вопрос о распределении социальных льгот. Если семья состоит из нескольких налогоплательщиков, каждый из них будет иметь право на социальные льготы, исходя из своего собственного дохода и состояния.

- Определение налогоплательщиков как отдельных единиц позволяет государству получать более точные данные о налоговых доходах и финансовой обстановке в стране или регионе. Это в свою очередь помогает государству принимать более обоснованные решения в области экономики и финансов.

- Применение критерия множественности налогоплательщиков способствует более справедливому распределению налоговой нагрузки и социальных льгот между гражданами. Это положительно сказывается на распределении богатства и социальной справедливости в обществе.

- Использование критерия множественности налогоплательщиков помогает государству более точно рассчитать свои налоговые поступления и планировать свои расходы. Это в свою очередь способствует стабильности экономики и финансовой устойчивости государства.

В целом, критерий множественности налогоплательщиков является эффективным инструментом, позволяющим государству более точно определить количество налогоплательщиков, справедливо распределить налоговую нагрузку и социальные льготы, а также эффективно управлять своими налоговыми поступлениями. Это положительно сказывается на финансовой устойчивости и благополучии страны в целом.

Особенности расчета налогов

1. Детальное учет налоговых обязательств:

Для точного расчета налогов необходимо детально учесть все налоговые обязательства, которые компания имеет перед государством. Это включает в себя учет корпоративного налога на прибыль, налога на добавленную стоимость, акцизного налога и других налоговых обязательств.

2. Применение налоговых льгот:

В зависимости от отрасли и вида деятельности, компании могут быть предоставлены налоговые льготы, которые позволяют снизить сумму налоговых обязательств. Налоговые льготы могут быть предоставлены на определенный период времени или в зависимости от условий осуществляемой деятельности.

3. Расчет и уплата налогов вовремя:

Соблюдение сроков расчета и уплаты налогов является важной частью налоговой дисциплины. Опоздания или неправильная уплата налогов могут привести к наложению штрафов и пеней со стороны налоговых органов

Поэтому компании должны строго соблюдать требования по своевременному расчету и уплате налоговых обязательств.

4. Учет изменений в налоговом законодательстве:

Налоговое законодательство постоянно изменяется и обновляется, поэтому компании должны внимательно отслеживать все нововведения в налоговых нормах

Изменения в законодательстве могут повлиять на расчет и уплату налоговых обязательств, поэтому компаниям важно быть в курсе последних изменений и принять необходимые меры для их соблюдения

5. Сотрудничество с экспертами:

Расчет и уплата налогов может быть сложным и требует специальных знаний. Поэтому многие компании сотрудничают с экспертами в области налогообложения, чтобы обеспечить правильный расчет и уплату налогов. Эксперты помогают компаниям оптимизировать налоговые платежи и снизить риски налоговых споров со стороны налоговых органов.

Налогоплательщики Юридических Лиц

Они входят в официальную систему налогообложения и обязаны выплачивать налоги в бюджет государства. От налоговых платежей юридических лиц зависит финансовое состояние страны, развитие ее экономического потенциала и социальных программ.

Налогоплательщики ЮЛ подразделяются на организации различных форм собственности: акционерные общества, общества с ограниченной ответственностью, товарищества на вере, кооперативы и др.

Основными критериями множественности налогоплательщиков ЮЛ являются:

- регистрация в качестве юридического лица;

- осуществление предпринимательской деятельности;

- получение доходов от этой деятельности;

- обязанность выплаты налогов.

Помимо основных критериев множественности, существуют и другие особенности налогообложения ЮЛ, такие как: различные налоговые ставки, специальные налоговые режимы для отдельных видов деятельности, особые налоговые льготы и т.д.

Таким образом, понимание критериев и особенностей налогообложения ЮЛ позволяет грамотно участвовать в налоговом процессе, соблюдать законодательство и эффективно вести бизнес.

Что представляют собой контролируемые сделки

Все сделки, осуществляемые между взаимозависимыми лицами, подлежат обязательной проверке со стороны налоговой. Это может быть выполнение работ, оказание услуг, отгрузка товаров и другие отдельные операции.

Особое внимание уделяется, если объёмы выплат завышаются или занижаются искусственным путём ради следующих выгод:

- увеличения налогооблагаемой базы и получения большего вычета по налогам

- уменьшения налогооблагаемой базы, влекущее за собой снижение суммы налога

В Приказе ФНС РФ от 07.05.2018 N ММВ-7-13/249 утверждена форма уведомлений о контролируемых сделках. Используя её, нужно подавать уведомления за предыдущий год ежегодно до 20 мая. Невыполнение данного условия, согласно ст. 129.4 НК РФ, приводит к наложению штрафа в размере 5000 рублей.

В ст. 105.14 НК РФ приведён перечень операций, проводимых между взаимозависимыми лицами, о которых необходимо уведомлять налоговую инспекцию. Среди них заключение между резидентами РФ договоров, по которым совокупный доход, полученный в течение соответствующего календарного года, превышает 1 миллиард рублей.

При определении общей суммы доходов необходимо суммировать абсолютно все сделки продажи, покупки и оказания услуг, которые были проведены с контрагентом на протяжении одного года.

Множественность в налогоплательщик юл: основная суть и применение

Основная суть множественности заключается в том, что она позволяет юридическим лицам эффективно оптимизировать налоговые платежи и облегчает учетно-финансовую деятельность. Таким образом, организации могут избегать лишних налоговых расходов и использовать преимущества, предоставляемые различными налоговыми системами и регионами.

Применение множественности в налогоплательщик юл преимущественно связано с международными операциями и расширением деятельности компании за пределы одной страны. Крупные международные корпорации активно используют этот статус, чтобы оптимизировать налоговые платежи, минимизировать риски и упростить учет.

Однако, множественность в налогоплательщик юл требует стратегического планирования и определенных знаний в области налогообложения. Также необходимо соблюдать законодательство различных налоговых систем и регионов, чтобы избежать налоговых проблем и рисков.

В целом, множественность в налогоплательщик юл является мощным инструментом для оптимизации налоговых платежей и управления рисками. Она позволяет компаниям эффективно использовать преимущества различных налоговых систем и регионов, и стать более конкурентоспособными на международном рынке.

Как работает критерий множественности?

Если юридическое лицо имеет только одного учредителя (собственника), то оно считается с единственным учредителем (собственником) и его деятельность подчиняется соответствующим налоговым правилам и требованиям.

Однако, если у юридического лица имеется два или более учредителей (собственника), оно рассматривается как с множественными учредителями (собственниками). В этом случае, налоги и обязательные платежи могут рассчитываться и уплачиваться иным образом.

Разделение налоговых правил для юридических лиц с множественными учредителями обусловлено тем, что в этом случае управление, принятие решений и распределение ресурсов между учредителями становится более сложным процессом. Использование критерия множественности позволяет учесть особенности деятельности таких организаций и обеспечить справедливое балансирование интересов всех участников.

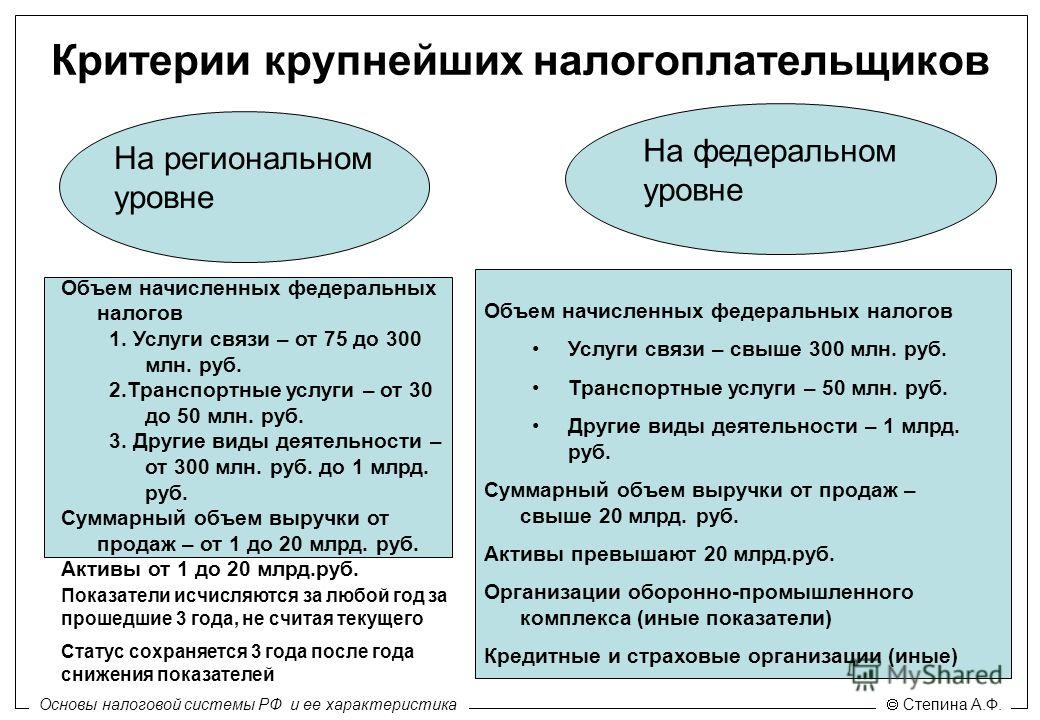

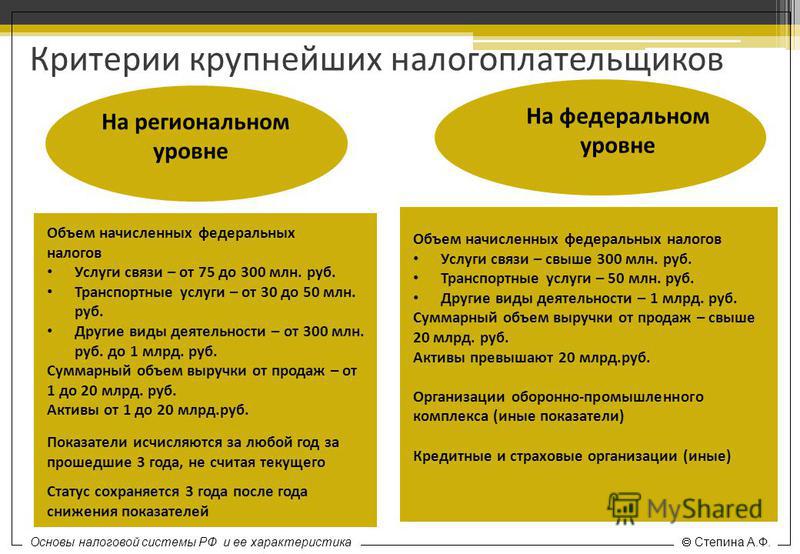

Организации регионального уровня

Для таких компаний показатели не разделяются в зависимости от вида деятельности.

Для получения статуса крупнейшего регионального налогоплательщика необходимо выполнение всех перечисленных условий:

-

суммарный объем полученных доходов за год (по данным, отраженным в форме № 2 «Отчет о финансовых результатах» годовой бухгалтерской отчетности в строках с кодами показателей 2110, 2310, 2320, 2340) должен находиться в пределах от 2 до 20 млрд. руб. включительно;

-

среднесписочная численность персонала должна быть свыше 50 человек;

-

активы должны быть в пределах от 100 млн. руб. до 20 млрд. руб. включительно либо суммарный объем начисленных федеральных налогов и сборов согласно данным налоговой отчетности должен быть в пределах от 75 млн. руб. до 1 млрд. руб.

Здесь также есть новшество, касающееся свободы выбора со стороны ФНС.

В отношении организации, не подпадающей под установленные критерии для отнесения ее к категории крупнейшего налогоплательщика на региональном уровне, ФНС все равно может принять решение об отнесении организации к категории крупнейшего налогоплательщика и территориальных особенностях администрирования

Если же предприятие применяет специальные налоговые режимы в части соответствующих видов деятельности, то такая организация не относится к крупнейшим налогоплательщикам.

Для наглядности представим критерии отнесения организации к крупнейшим налогоплательщикам в виде Таблицы:

|

Показатель |

Для федерального уровня |

Для регионального уровня |

|

Общий объем начисленных налогов |

*свыше 1 млрд руб. |

от 2 млрд. руб. до 20 млрд. руб. |

|

Суммарный объем полученного дохода |

свыше 20 млрд руб. |

|

|

Активы |

свыше 20 млрд руб. |

**от 100 млн. до 20 млрд. руб. |

|

Среднесписочная численность |

свыше 50 человек |

* организациям, специализирующимся на оказании услуг в сфере связи, транспорта, п.2-3 Критериев этот показатель определяет отдельно — он должен превышать 300 млн. руб.;

**в регионах у компаний, претендующих на статус крупнейший налогоплательщик критерии оценки активов могут быть эквивалентны суммарному показателю объема начислений федерального налога, которых варьирует в пределах от 75 млн. руб. до 1 млрд. рублей.

Категории налогоплательщиков юл, подпадающих под критерий множественности

Критерий множественности в налогоплательщик юл применяется к определенным категориям организаций, у которых имеются определенные признаки, указывающие на нескольких налогоплательщиков внутри одной юридической сущности.

Под критерием множественности подпадают:

-

Филиалы и представительства – юридические лица, являющиеся структурными подразделениями основной организации, имеющие собственное местонахождение и осуществляющие отдельную хозяйственную деятельность. Филиалы и представительства могут подпадать под критерий множественности, если у них имеются отдельные налоговые регистрации и обособленная бухгалтерия.

-

Дочерние и зависимые общества – организации, контролируемые другим юридическим лицом, которое владеет определенным количеством акций или долей в их уставном капитале. Дочерние и зависимые общества могут считаться отдельными налогоплательщиками, если они обладают самостоятельной экономической деятельностью и имеют собственные налоговые регистрации.

-

Самостоятельные подразделения – внутренние подразделения организации, обладающие отдельным бухгалтерским учетом и самостоятельной хозяйственной деятельностью. Если такие подразделения имеют собственные налоговые регистрации, они могут считаться отдельными налогоплательщиками.

-

Заводы-изготовители – организации, которые выпускают товары, произведенные из собственного сырья или полноценно перерабатывая его. Заводы-изготовители могут рассматриваться как отдельные налогоплательщики, имеющие свою собственную налоговую регистрацию и бухгалтерию.

Необходимо отметить, что подпадание под критерий множественности зависит от соответствующих законодательных норм и требует тщательного изучения каждого случая. Возможно, что в конкретной ситуации другие категории налогоплательщиков юл также подпадут под этот критерий.

Критерии, по которым организация относится к крупнейшему налогоплательщику

Критерии, по которым организация относится к крупнейшему налогоплательщику, утверждены приказом ФНС.

Соответствие показателям прописанных критериев позволяет причислить организацию к крупнейшим налогоплательщикам.

Такими критериями являются:

-

Показатели финансово-экономической деятельности организации за отчетный год по бухгалтерской и налоговой отчетности;

-

Признаки взаимозависимости организаций, их влияние на финансовые результаты деятельности взаимозависимых лиц;

-

Наличие лицензии (специального разрешения), дающей право организации на осуществление определенных видов деятельности;

-

Проведение налогового мониторинга.

Критерии взаимозависимости

В п. 2 ст. 107 НК РФ отображены основные критерии взаимозависимости лиц. К ним относятся:

- наличие родственных связей

- пребывание одного лица в подчинении у второго

- размер доли участия одной организации в другой более 25%

- превышение доли участия лица в одной или нескольких организациях, более чем на 25%

- осуществление лицом полномочий единоличного исполнительного органа в одной либо нескольких организациях

- избрание более 50% состава исполнительного органа в одной либо нескольких организациях в соответствии с решением, принятым одним лицом

- более 50% состава исполнительного органа организаций составляют одни и те же физлица

- превышение доли прямого участия каждого предыдущего лица в каждой последующей организации превышает 50%

На основании п. 6 ст. 105.1 НК РФ, физические лица могут признавать себя взаимозависимыми.

Кроме того, в соответствии с п. 7 ст. 105.1 НК РФ, фактическая зависимость лиц может быть установлена в судебных инстанциях. Обычно это происходит в тех случаях, когда между руководителями компаний существуют дружеские связи, приводящие к установлению нерыночных условий для совместных сделок.П. 5 ст. 105.1 НК РФ гласит о том, что участие муниципальных образований или субъектов РФ в различных организациях само по себе не может расцениваться как признак взаимозависимости. Согласно п. 4 данной статьи, влияние крупных компаний на условия сделок, также не является неоспоримым подтверждением их взаимозависимости.

Для определения участия физического или юридического лица в компании учитывается общий вклад, внесенный им лично, а также всеми взаимозависимыми лицами. При этом итоговая доля представляет собой совокупность долей прямого и косвенного участия, которая определяется путём расчёта — это оговорено в пп. 3 п. 3 ст. 105.2 НК РФ. Ещё до начала осуществления расчётов должна быть определена прямая доля в отношении каждого звена всех последовательностей участия.

Обязанности налогоплательщика юл

На налогоплательщика юридического лица (юл) возлагаются определенные обязанности, которые он должен исполнять в соответствии с налоговым законодательством. Обязанности налогоплательщика юл включают:

- Своевременное и правильное уплату налогов и сборов. Налогоплательщик юл должен осуществлять уплату налогов в сроки, установленные законодательством, и в соответствии с правильно рассчитанной суммой.

- Представление налоговой отчетности. Налогоплательщик юл обязан представлять налоговую отчетность в порядке и сроки, установленные в налоговом кодексе.

- Ведение бухгалтерского учета. Налогоплательщик юл должен поддерживать актуальную и правильную бухгалтерскую документацию, которая позволит налоговым органам контролировать деятельность организации и расчеты по налогам.

- Соблюдение налогового законодательства. Налогоплательщик юл должен действовать в соответствии с требованиями налогового законодательства и выполнять все необходимые процедуры, установленные законодательством.

- Предоставление информации налоговым органам. Налогоплательщик юл обязан предоставлять всю необходимую информацию налоговым органам по запросу, включая данные о своей деятельности и о выплачиваемых налогах.

- Соблюдение правил контроля со стороны налоговых органов. Налогоплательщик юл должен сотрудничать с налоговыми органами и принимать участие в налоговых проверках, предоставлять все необходимые документы и сотрудничать с налоговыми инспекторами.

Невыполнение указанных обязанностей может привести к наложению штрафов и финансовым санкциям со стороны налоговых органов.

Контролируемые, неконтролируемые и приравниваемые к контролируемым сделки

Контролируемыми являются сделки с суммарным годовым оборотом обоих контрагентов, превышающим 60 миллионов рублей. Один участник при этом соответствует любому из перечисленных условий:

- работает по общей системе налогообложения

- платит налог на добычу полезных ископаемых (в качестве предмета договора выступает одно из добытых ископаемых)

- связан с инновационным центром Сколково

- освобождён от уплаты налога на прибыль

- использует ЕСХН или ЕНВД (в данном случае годовой оборот участников сделки превышает 100 миллионов рублей)

Не принадлежат к контролируемым сделки:

- если взаимозависимые лица рассчитываются по УСН

- между взаимозависимыми организациями, освобождёнными от обязанности уплаты налога на прибыль

- на общую сумму, не достигающую 1 миллиарда рублей за 1 календарный год

Помимо этого, существует ряд сделок, которые приравниваются к контролируемым:

- сделки, где один из контрагентов является резидентом государств и территорий, перечисленных в Приказе Минфина от 13.11.07 №108н, либо постоянным его представителем в РФ

- внешнеторговые сделки с общегодовым доходом, превышающим 60 миллионов рублей, проводимые некоторым товарам: драгоценные металлы и камни, нефтепродукты, цветные и чёрные металлы, а также минеральные удобрения

- сделки с привлечением посредников без ограничения суммы дохода

Последствия постановки организации на учет в качестве крупнейшего налогоплательщика

В первую очередь это означает, что организация как налогоплательщик должна представлять все налоговые декларации и расчеты, в том числе по обособленным подразделениям, в налоговый орган по месту учета в качестве КН (п. 3 ст. 80 НК РФ).

То же самое касается иных документов, представляемых в налоговый орган по тем или иным причинам, например:

-

уведомления о контролируемых сделках;

-

уведомления об участии в иностранных организациях;

-

уведомления о контролируемых иностранных компаниях;

-

заявления о заключении соглашения о ценообразовании для целей налогообложения;

-

заявления о проведении налогового мониторинга.

Декларации, представленные организацией по обособленным подразделениям, перенаправляются налоговым органом по месту учета в качестве КН в соответствующие налоговые органы по месту нахождения ОП.

ЭТАП 1

Запустите программу, дважды кликнув на скаченный установочный файл.

Скорее всего, Windows спросит вас, согласны ли вы открыть исполнительный файл, нажмите да или ок.

Далее перед вами откроется окно с лицензионным соглашением:

Внимательно с ним ознакомьтесь, поставьте точку в пункте меню

“Я принимаю условия лицензионного соглашения” и кнопку “Далее” ниже.

Соответственно, если вы условия лицензии программы не принимаете, установка не продолжится.

При покупке программного обеспечения (ПО) пользователь получает лицензию — неисключительное право использовать ПО. Исключительное право будет только на то ПО, которое создано самим пользователем или по его заказу либо приобретено по специальному договору. Как учесть неисключительные права на лицензионное ПО?Посмотреть ответ

Ошибки, которые нужно избегать при использовании критерия множественности налогоплательщиков

2. Неправильное определение места налогообложения. При использовании критерия множественности налогоплательщиков необходимо правильно определить место налогообложения. Ошибка в определении места налогообложения может привести к неправильному применению налоговых правил и уплате неправильной суммы налогов.

3. Недостаточное исследование правовых норм. При использовании критерия множественности налогоплательщиков необходимо провести тщательное исследование правовых норм различных стран. Недостаточное исследование может привести к неправильному применению налогового законодательства и повлечь за собой дополнительные налоговые расходы для налогоплательщика.

4. Неправильное заполнение налоговых деклараций. При использовании критерия множественности налогоплательщиков необходимо правильно заполнить налоговые декларации в каждой стране, где лицо или организация являются налогоплательщиками. Ошибка в заполнении налоговых деклараций может привести к неправильному расчету налогов и возникновению налоговых претензий со стороны налоговых органов.

5. Неправильная оценка рисков. При использовании критерия множественности налогоплательщиков необходимо правильно оценить риски, связанные с международной налоговой деятельностью. Неправильная оценка рисков может привести к возникновению штрафов и налоговых санкций.

6. Игнорирование консультации специалиста. При использовании критерия множественности налогоплательщиков рекомендуется обратиться к специалисту с опытом в международной налоговой сфере. Игнорирование консультации специалиста может привести к неправильному применению налоговых правил и финансовым потерям.

Избегая этих ошибок при использовании критерия множественности налогоплательщиков, вы сможете защитить себя от негативных последствий и достичь максимального эффекта от международных налоговых операций.