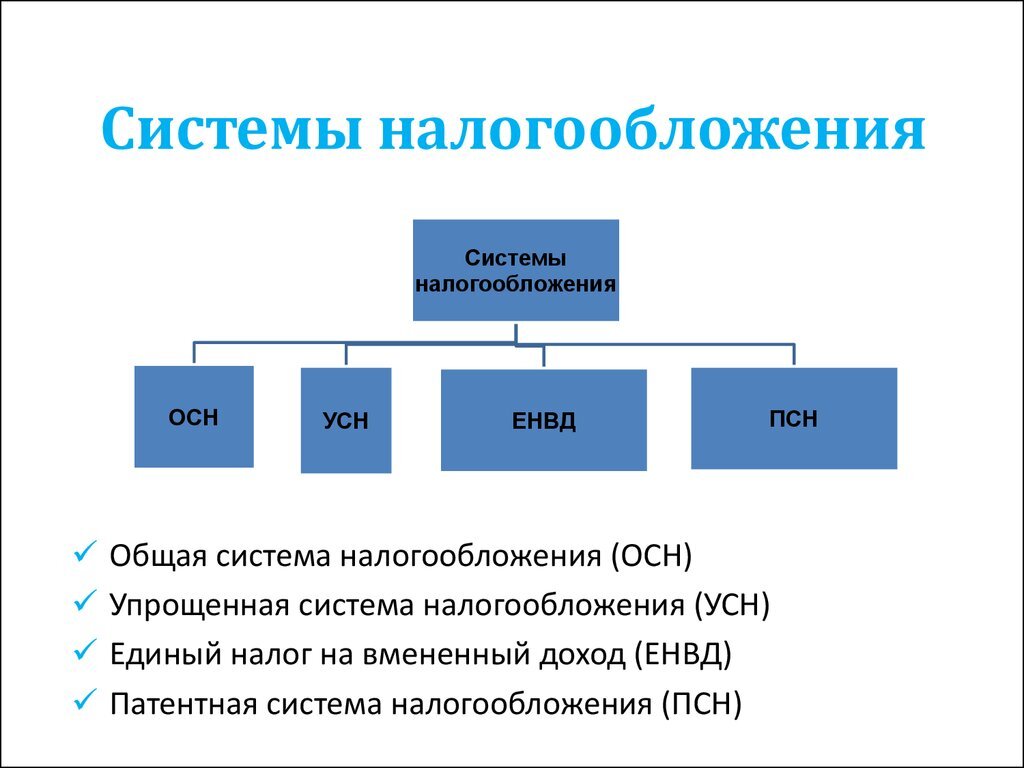

Налог на имущество

Все ИП на ОСНО уплачивают обязательный налог на имущество. Он высчитывается из суммарной кадастровой (глава 32 НК) стоимости недвижимости, которая числится в собственности у бизнесмена.

Оплатить пошлину необходимо до 15 ноября следующего за отчетным года. Получатель платежа — местное муниципальное образование. Именно его работники устанавливают действующую в регионе ставку.

Рассчитывать налог на имущество не нужно. Это сделает налоговая, после чего направит по вашему адресу уведомление с суммой к уплате. Формула для расчета: (кадастровая стоимость — налоговый вычет) х размер доли х ставку. Где:

- Кадастровая — это стоимость объекта из кадастра недвижимости, зафиксированная на 1 января.

- Налоговый вычет — это определенный процент от стоимости имущества, на который можно сократить кадастровую стоимость. Устанавливают его местные власти. К примеру, от цены квартиры можно отнять цену ее 20 квадратных метров.

- Размер доли — это доля имущества, принадлежащая ИП.

Переход с УСН на ОСНО

Возможны две причины для перехода с УСН на ОСНО:

1. Добровольное желание компании:

Если компания по личным соображениям желает применять ОСНО взамен УСН, то следует сообщить об этом налоговой посредством представления типового бланка уведомления, подтверждающего добровольный отказ от использования УСН.

Однако в данном случае следует помнить, что добровольный отказ от УСН в середине года невозможен. Переход с УСН на ОСНО возможен лишь с начала нового календарного года.

Отчетность по УСН в случае добровольного отказа от спецрежима подается в ИФНС в обычном порядке, то есть ИП по итогам прошедшего года должны подать в налоговую инспекцию декларацию в срок до 30 апреля, а фирме – до 31 марта года, следующего за отчетным.

Подать уведомление об отказе от УСН можно в ИФНС, в котором зарегистрирован субъект (по месту проживания для ИП или по юридическому адресу для организаций) лично, либо же направить его по почте.

Отказ от применения данного спецрежима носит исключительно уведомительный характер, то есть никакого ответного разрешающего смену системы налогообложения документа налоговая инспекция не выдаст. Подтверждением отказа от УСН в данном случае будет копия поданного уведомления с отметкой налоговой о принятии либо же опись вложения и квитанция почты России, подтверждающая отправку документа письмом.

Сроки перехода с УСН на ОСНО, пример: запланирован переход на ОСНО с нового год2018, подать уведомление надо не позднее 31 декабря 2017 года. Но так как в этом году 31-е число выпадает на воскресенье, подать уведомление безопаснее либо заранее – 29 декабря 2017 года (последний рабочий день года), либо в первый рабочий день после новогодних праздников – 9 января 2018 года.

2. Утеря права применять УСН

Если компания утратили право на применение УСН, то применять ОСНО придется с первого дня того квартала, в котором были нарушены критерии (или критерий), позволяющие находится на УСН.

Понятие общей системы налогообложения

Общая (основная, традиционная, классическая) налоговая система – это режим, при котором предприниматель должен платить все общие налоги и вести полный учет. Чаще всего эта система применяется на крупных предприятиях и является для них базовой. Возможность работать на спецрежимах в основном доступна только для мелких и средних предприятий. Основные принципы налогообложения – это идеальная система, к которой нужно стремиться.

Какую систему налогообложения может применять ИП – ЕНВД, ЕСХН, ОСН.

Общий режим не выделяется в Налоговом кодексе и не представлен каким-то одним налогом, в отличие от специальных режимов. Каждому из них в НК посвящена отдельная глава – с подробными условиями, описанием всех налогов и сроками уплаты.

Для перехода на общую систему не нужно писать каких-то заявлений – во время регистрации или при невозможности применения спецрежима предприниматель автоматически становится плательщиком ОСНО.

Возможна регистрация ИП через госуслуги. Благодаря этому вы сократите время на регистрацию.

Отчетность на ОСНО

Все наниматели, применяя ОСНО, сдают отчетность по персоналу в следующие контролирующие органы:

ИФНС: 2-НДФЛ, 6-НДФЛ, расчет по страховым взносам;

ВНИМАНИЕ! С 2021 года отменена форма 2-НДФЛ. Сведения из справок теперь включаются в состав формы 6-НДФЛ

- ПФР РФ: формы СЭВ-СТАЖ за год (о страховом стаже застрахованных работников), СЭВ-М за каждый месяц (для нанимателей), СЭВ-ТД при трудоустройстве, переводе, увольнении работников;

- ФСС РФ: отчет 4-ФСС поквартально.

Внимание! При отсутствии доходов, денежных операций можно сдать единую упрощенную декларацию, но только по НДС и налогу на прибыль для организаций. Организации на ОСНО должны сдавать:

Организации на ОСНО должны сдавать:

- Три вида деклараций: по налогу на прибыль, на имущество (итоги года) и по НДС (поквартально).

- Если они являются представителями малого предпринимательства, то бухгалтерский баланс и финансовый отчет. К этой категории юридических лиц относят тех, чей суммарный годовой доход не больше 800 млн руб., а среднесписочная численность работников не больше 100 человек.

- Если они являются представителями крупного бизнеса, то бухгалтерский баланс и три вида отчетов: о финансовых результатах (1), о движении денежных средств (2) и об изменениях капитала (3) вместе с пояснениями.

Внимание! Все названные выше формы бухгалтерской отчетности введены Приказом Минфина РФ № 66н от 02.07.2010 (с изменениями от 19.04.2019). ИП на ОСНО сдает два вида деклараций:

ИП на ОСНО сдает два вида деклараций:

- 3-НДФЛ (итоги за год).

- По НДС (поквартально).

ИП на ОСНО достаточно вести книгу учета фактов хозяйственной деятельности. Заполнять ее можно на бумажном либо электронном носителе, но в любом случае надо заверять в ИФНС.

Причины ОСН

К потере сердцем способности сокращаться может привести перегрузка сердечной мышцы, например, из-за повышенного давления, уменьшения количества функционирующих мышечных волокон, нарушения сердечного ритма или невозможности адаптироваться к физическим и эмоциональным нагрузкам.

Ведущие причины ОСН — кардиальные, связанные с патологиями самого сердца:

- Острый коронарный синдром (ОКС) — состояние, вызванное внезапным нарушением кровоснабжения сердца. Развивается при тромбозе артерий, которые кровоснабжают сердечную мышцу, сужении сосудов сердца, вызванных наличием атеросклеротических бляшек или спазмом. Проявляется инфарктом миокарда — необратимым некрозом сердечной мышцы и прединфарктным состоянием, которое не сопровождается полным прекращением кровоснабжения миокарда, но может закончиться инфарктом. Ведущие симптомы ОКС — выраженная боль за грудиной и специфические изменения на электрокардиограмме (ЭКГ).

- Гипертонический криз. Обусловлен стойким повышением артериального давления (АД) и сопровождается определенными симптомами: головной болью, тошнотой и рвотой, одышкой, зрительными расстройствами, иногда судорогами, загрудинными болями из-за недостаточного кровоснабжения миокарда.

- Внезапные аритмии и блокады сердца. Угрожающими для жизни считаются: полная невозможность проведения сердечного импульса к желудочкам сердца от предсердий, когда каждый из них сокращается в своем ритме (АВ-блокада), уменьшение частоты сокращений сердца (ЧСС) до 40 уд/мин и ниже, пароксизмальные тахикардии, остановка сердца. «Предвестники» опасных аритмий — ЧСС менее 50 и более 110 уд/мин, частые внеочередные сердечные сокращения, мерцательная аритмия.

- Тяжелые пороки клапанов сердца. Появляются на фоне ревматизма и других патологий соединительной ткани, атеросклероза, ишемической болезни (ИБС) и при тяжелых инфекциях. Различные пороки приводят к перегрузке сердца давлением или объемом, при которых возникает препятствие для выброса крови в кровеносную систему. При инфарктах миокарда возможны разрывы сухожильных структур митрального и трехстворчатого клапанов с формированием клапанной недостаточности.

- Острые миокардиты. Это тяжелые поражения сердечной мышцы воспалительного характера, вызываемые вирусами или бактериями.

- Тампонада сердца. Это скопление крови или другой жидкости между листками наружной оболочки сердца, при котором невозможны адекватные сердечные сокращения и наполнение сердца кровью. Тампонада бывает при ранениях и травмах сердца, расслоении и разрыве аневризмы (выпячивания) аорты, инфарктах миокарда с разрывом стенки сердца (трансмуральный инфаркт), перикардитах на фоне инфекций и онкозаболеваний. Скопление 500 мл жидкости в полости перикарда приводит к остановке сердца.

- Хроническая сердечная недостаточность (ХСН) в стадии декомпенсации.

Экстракардиальными причинами ОСН выступают:

- Тромбоэмболия легочной артерии (ТЭЛА) и ее ветвей. Источник ТЭЛА — тромбозы вен нижних конечностей при тромбофлебитах, в послеоперационном периоде, при длительной обездвиженности тела и конечностей на фоне травм (чаще всего).

- Острые нарушения кровообращения головного мозга, при которых происходит выброс вазоактивных гормонов (они поддерживают высокое давление в сосудах легких).

- Пневмоторакс — скопление воздуха в грудной полости при болезнях легких и вследствие травм грудной клетки. При напряженном пневмотораксе с каждым вдохом-выдохом объем воздуха в грудной клетке увеличивается, легкое на пораженной стороне спадается, сердце смещается в противоположную сторону. При этом нарушается венозный возврат к сердцу и сократительная функция миокарда.

Факторы риска

Среди факторов, увеличивающих риск развития острой сердечной недостаточности:

- невыполнение рекомендаций по лечению ХСН;

- физическое перенапряжение и эмоциональный стресс;

- тяжелые острые инфекции и пневмонии;

- увеличение ОЦК (объема циркулирующей крови) при избыточных внутривенных капельных введениях лекарственных средств (при болезнях почек, у пациентов с ХСН);

- почечная недостаточность;

- злоупотребление алкоголем;

- передозировка лекарств с кардиотоксическим эффектом;

- бронхиальная астма.

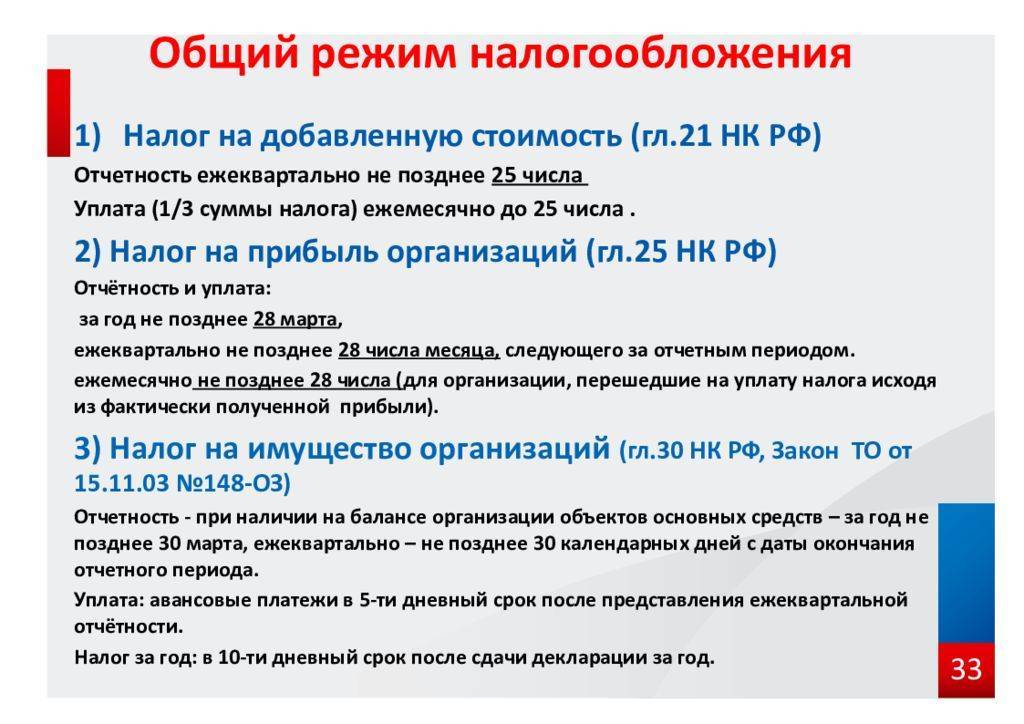

Уплачиваемые налоги по основной бухгалтерской отчетности

Главное отличие ОСНО и его наиболее существенный недостаток – это большое количество налогов, которые нужно уплачивать. Перечень налогов и конкретные ставки различаются в зависимости от того, кто является налогоплательщиком.

Для ООО

- Налог на прибыль – ставка 20%. Налог взимается с разницы между полученными доходами и понесенными расходами. Последний показатель практически неограничен – нужно лишь подтвердить его документально и экономически обосновать.

-

НДС. Налоговой базой является стоимость всех реализованных товаров и услуг. Применяется три ставки:

- 0% – эта ставка возможна лишь для немногих операций (в основном связанных с экспортом), НДС не облагаются и другие виды операций;

- 10% – применяется для установленного перечня товаров (продукты питания, детские товары, медикаменты);

- 18% – наиболее распространенный вариант, который используется в большинстве случаев.

- Налог на имущество. Его величина рассчитывается как 2,2% от среднегодовой стоимости всех основных средств, которые состоят на балансе у ИП или в организации.

- НДФЛ. Ставка составляет 13%, налоговая база – доходы работника.

-

Страховые взносы (заменяют ЕСВ, который уплачивался до 2010 года). К ним относятся взносы на такие виды обязательного страхования:

- пенсионное (22%);

- медицинское (5,1%);

- на случай временной нетрудоспособности (2,9%);

- от несчастных случаев на производстве и профзаболеваний (0,2%).

- Другие региональные и местные налоги (в том случае, если присутствует объект налогообложения).

Пропорциональная и прогрессивная система налогообложения – что такое пропорциональная, формулы ее расчета, применение в России.

Для ИП

Перечень налогов такой же, кроме налога на прибыль (он применяется только для организаций). Также предприниматель уплачивает НДФЛ не только за своих сотрудников, но и за себя.

Налоговой базой в этом случае является сумма полученного ИП дохода, ставка также составляет 13%.

Что такое ОСНО, какие есть преимущества и недостатки

Общая система применяется по умолчанию, если предприниматель при регистрации не выбрал спецрежим: упрощенку (УСН), патент (ПСН) или единый сельскохозяйственный налог (ЕСХН). Еще налоговая переводит на ОСНО, когда ИП не соответствует требованиям спецрежимов. Например, оборот на упрощенке превысил 200 миллионов рублей или в штате стало больше 130 сотрудников.

Преимущества ОСНО:

-

Подходит любому бизнесу. Нет никаких ограничений по виду деятельности, доходу, числу работников или остаточной стоимости основных средств.

-

Дает право на вычет по НДС. С предпринимателем, который работает на ОСНО и платит НДС, охотнее будут сотрудничать такие же плательщики НДС. На основании счета-фактуры можно получить вычет и уменьшить налог.

-

Дает право на профессиональный, имущественный, социальный и другие вычеты. Об этом подробнее расскажем дальше.

Недостатки ОСНО:

-

Налоговая нагрузка. Если при работе на упрощенке нужно заплатить один налог, то на ОСНО их три: НДФЛ, НДС, налог на имущество.

-

Сложная для непрофессионала отчетность. Несколько налогов — несколько отчетных форм, которые должен сдавать ИП. Поэтому без бухгалтера будет сложно. В крупных компаниях налоговым учетом занимается целый отдел.

Общую систему налогообложения нельзя совмещать с упрощенкой и ЕСХН, но можно с ПСН. Оставаясь на ОСНО, предприниматель может для некоторых видов деятельности купить патент. Главное — вести раздельный учет по НДС.

|

Михаил Носковаэксперт по налогам сервиса «Контур.Эльба» |

ИП могут совмещать общую систему налогообложения с патентом. Обычно патент становится главным режимом, потому что он выгодный. Но он распространяется только на доходы от конкретного вида деятельности, во всех остальных случаях действует УСН или ОСНО. Например, розничная торговля на патенте, а оптовая — на ОСНО.

Чтобы совмещать ОСНО с патентом, необходимо подать заявление на патент. При запуске нового направления разрешено переходить на патент в середине года. Нужно только подать заявление за 10 рабочих дней до начала работы. Начать применять патент для текущего бизнеса можно только с 1 января следующего года.

При совмещении ведут раздельный учет: заполняют книгу учета доходов по патенту и книгу учета доходов и расходов по ОСНО. Доходы учитываются интуитивно понятно, а вот расходы бывают общие, например аренда офиса. В подобных случаях расходы распределяют пропорционально доходам. Если на ОСНО приходится 20% доходов, можно учесть 20% расходов от арендной платы.

|

Светлана Краеваэксперт бухгалтерского аутсорсинга «Моё дело» |

Общий режим налогообложения подходит во всех случаях. На то он и общий. Но действительно ли выбор ОСНО будет оптимальным — это важнейший вопрос, над которым предпринимателю стоит поразмышлять еще до регистрации статуса ИП.

Есть три ситуации, когда предпринимателю все-таки придется применять ОСНО:

-

ИП занимается деятельностью, которая не предусмотрена на упрощенных режимах (например, он организовал ломбард или производит подакцизные товары).

-

ИП превышает лимиты по уровню дохода, численности работников или остаточной стоимости ОС, предусмотренные для УСН или ПСН.

-

ИП ориентируется в своей деятельности на стратегического партнера плательщика НДС, который категорически не готов взаимодействовать с упрощенщиком. Если предприниматель понимает, что выгоды от сотрудничества с этим контрагентом перекроют повышенные налоговые расходы, он применяет ОСНО.

Во всех остальных ситуациях будет правильнее применить упрощенные режимы налогообложения, а не ОСНО.

Что такое ОСНО для ИП

Это базовый режим, на котором нет ни ограничений, ни послаблений. Налогоплательщик должен платить все виды налогов, взносов, сдавать разные декларации, отчеты, вести сложный налоговый учет и бухгалтерию.

Все это невозможно на специальных режимах, поскольку право на их применение получают лишь те ИП, бизнес которых соответствует ряду требований:

- Среднегодовая численность персонала не превышает нормы: 100 человек для УСН, ЕНВД, 15 — для ПСН;

- Стоимость основных средств ниже лимита, к примеру, на УСН — это 100 млн.;

- Годовой доход меньше установленного предела;

- Вид деятельности числится в списке облагаемых конкретным режимом.

Переход на ОСНО в 2024 году

Чтобы начать работу на ОСНО сразу после регистрации бизнеса, подавать в ИФНС уведомление о применении ОСНО не нужно. Все организации и ИП автоматически переводятся на этот режим, если при регистрации или в течение 30 дней после нее не выбрали иной режим налогообложения.

Переход на ОСНО с других режимов возможен:

- добровольный — только со следующего календарного года;

- принудительный, то есть когда компания утрачивает право на применение льготного режима — с начала того налогового периода, в котором допущено несоблюдение условий его применения;

- при прекращении льготной деятельности, то есть когда бизнес меняет направление и оно не попадает под текущий режим — с даты прекращения деятельности.

Переход с УСН на ОСНО

Для добровольного перехода на ОСНО с УСН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговую инспекцию по месту учета уведомление об отказе от применения УСН по форме № 26.2-3 (Приложение № 3 к приказу ФНС от 02.11.2012 № ММВ-7-3/829@).

Если до 15 января уведомление подано не будет, перейти на ОСНО можно будет только со следующего года.

При утрате права на УСН компания переводится на ОСНО с 1 января текущего года. Повторно перейти на УСН можно будет только спустя один год после утраты права на применение режима.

Переход с ЕСХН на ОСНО

Для перехода на ОСНО с ЕСХН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговый орган по месту учета заявление об отказе от применения ЕСХН по форме № 26.1-3 (Приложение № 3 к приказу ФНС России от 28.01.2013 № ММВ-7-3/41@).

Если бизнес-субъект утрачивает право на ЕСХН, он считается переведенным на ОСНО с 1 января того года, в котором допущено несоблюдение условий применения режима.

Повторно перейти на ЕСХН можно только через один год после утраты права на этот налоговый режим.

Переход с Патента на ОСНО

Для перевода на ОСН с ПСН добровольно с нового налогового периода подавать никаких заявлений не нужно. Налоговым периодом для ПСН считается:

- календарный год, если патент получен на целый год;

- срок, действия патента, если он меньше года.

Так что если ранее ИП не подавал уведомление о переходе на УСН или ЕСХН, то он окажется на ОСНО автоматически после окончания срока действия патента.

По собственной воле отказаться от патента, пока он действует, ИП не может. Он может лишь прекратить деятельность, на которую приобрел патент. В таком случае он в течение 10 дней представляет в ИФНС заявление по форме № 26.5-4. По истечению 5 дней с даты представления заявления его переведут на ОСНО.

При утрате права на применение ПСН предприниматель переводится на общую систему с начала периода, на который был получен патент. Вновь применять патентную систему он сможет только в следующем календарном году.

Чем опасна сердечная недостаточность? Осложнения

ОСН — состояние, которое угрожает жизни. Особенно высоки риски летального исхода при кардиогенном шоке (около 80%). Если после развития острой СН пациент выжил, качество жизни его может ухудшаться: возникает плохая переносимость физнагрузок, любые чрезмерные эмоции могут спровоцировать сердечный приступ, возможны тяжелые нарушения ритма. Для предупреждения повторной декомпенсации сердечной деятельности потребность в принимаемых медикаментах обычно увеличивается, что усиливает лекарственную нагрузку на организм. В некоторых случаях требуются серьезные оперативные вмешательства, которые тоже сопровождаются жизненными рисками.

Особенности, преимущества и недостатки

Общая система налогообложения — режим, характеризующийся наибольшим объемом бухгалтерской отчетности и налоговых платежей. Все вновь зарегистрированные ИП (индивидуальные предприниматели) и юридические лица автоматически работают по данной схеме, если не подадут заявление о переходе на специальный режим — УСН (упрощенная схема налогообложения), ЕНВД (единый налог на вмененный доход), патент или единый сельскохозяйственный налог.

Применять стандартную систему налогообложения выгодно, если:

- подавляющее большинство поставщиков, партнеров и контрагентов работают на аналогичном режиме налогообложения с НДС;

- производится импорт продукции на российскую территорию. В этом случае на ОСНО уплаченный НДС уменьшает налогооблагаемую базу;

- главная сфера деятельности относится к оптовой торговле;

- организация включена в льготный список по НДС (учреждение образования, здравоохранения).

Если юридическое лицо на общей системе налогообложения приостановило работу на длительный отрезок времени и подтвердило бухгалтерской отчетностью этот факт, ему не потребуется перечислять налоги за этот период. Чаще всего такая ситуация возникает во время реконструкции производства, глобального ремонта здания, перепрофилирования организации. В отличие от стандартной схемы, юридические лица на упрощенном режиме налогообложения обязаны оплачивать страховые взносы, даже если за отчетный период не вели деятельности и не получили прибыль.

Другие преимущества общей системы налогообложения:

- отсутствие лимитов по количеству сотрудников, стоимости активов и объему доходов;

- возможность свободно открывать неограниченное число офисов, представительств и филиалов;

- крупные компании — плательщики НДС — предпочитают выбирать в качестве контрагента юридических лиц на ОСНО;

- НДС, уплаченный при импорте продукции, можно включить в перечень расходов при определении налогооблагаемой базы;

- для учреждений здравоохранения и образования налоговая ставка на ОСНО равна 0%.

Минусы данного типа налогообложения:

- высокий объем бухгалтерской и налоговой отчетности;

- большое число налоговых платежей и других обязательных взносов;

- необходимость оформления множества деклараций;

- дополнительные расходы на оплату труда бухгалтера или целого отдела;

- высокая налоговая ставка, по сравнению с другими режимами налогообложения.

Стандартную схему налогообложения можно совмещать с ЕНВД и патентным режимом, которые применимы только для отдельных видов деятельности. Ее нельзя комбинировать с УСН и ЕСХН (единый сельскохозяйственный налог). Вести учет расходов и доходов для каждого режима налогообложения необходимо отдельно.

Что такое системы налогообложения ОСНО и УСН

Рассмотрим основные характеристики двух систем налогообложения:

-

ОСНО:

-

применяется по умолчанию, если предприятие не подало заявление о переходе на УСН;

-

включает в себя все налоги, которые обязаны платить предприятия на общем режиме, такие как налог на прибыль, налог на добавленную стоимость, налог на имущество и другие;

-

требует более сложный и трудоемкий учет, включая подготовку и подачу налоговой отчетности;

-

не имеет ограничений по видам деятельности и количеству работников;

-

позволяет работать с крупными предприятиями, так как они обычно работают на ОСНО.

-

УСН:

-

подходит для малого и среднего бизнеса;

-

два варианта расчета налога: 6% от доходов или 15% от разницы между доходами и расходами;

-

ограничения по количеству сотрудников (не более 100 человек) и годовому обороту (не более 150 млн рублей);

-

упрощенный учет и отчетность;

-

не подходит для работы с крупными предприятиями и для видов деятельности, требующих уплаты НДС.

Что собой представляет (ОСНО)

Основным нормативно-правовым актом, регламентирующие налоговые правоотношения на территории нашего государства, является Налоговый кодекс Российской Федерации. Однако понятия общей системы налогообложения он не содержит, поскольку данная система не является разновидностью налоговых режимов, это всего лишь совокупность определенных налогов.

Она применяется по умолчанию к юридическим лицам и индивидуальным предпринимателям в том случае, если при их регистрации не был выбран специальный налоговый режим. Соответственно заполнять заявление о переходе на данную систему нет необходимости.

Бесплатная консультация юриста по телефону

По Москве и области

7 (499) 350-80-31

Санкт-Петербург и область

7 (812) 309-40-65

Однако, в данном случае необходимо максимально серьезно отнестись к выбору налогового режима, поскольку изменить его представится возможность только в начале следующего календарного года.

Кому выгодно применять ОСН

Явными плюсами ОСН является:

- отсутствие ограничений по численности работников, размеру прибыли, количеству арендуемых помещений;

- возможность использования налоговых вычетов для ИП;

- освобождение от уплаты налога при убыточной деятельности, если наличие убытков подтверждено конкретными документами;

- возможность уменьшения налоговой ставки при уплате налогов для тех налогоплательщиков, у которых были убытки в предшествующем отчетном периоде.

Учитывая этот факт, можно сделать вывод, что применять общий режим выгодно:

- Тем, кто получает большую прибыль, платит НДС, то есть крупному и отчасти среднему бизнесу.

- Если большая часть партнеров (клиентов) применяет ОСН.

- При наличии убытков, если выручка за квартал не превышает 2 млн руб. и налогоплательщик не торгует подакцизными товарами и подпадает под освобождение от уплаты НДС. Переход на ОСН при убытке позволит не платить налоги.

Внимание! Когда нет прибыли, при работе в убыток, нужно платить налог с выручки, если применяется УСН «Доходы», и 1 % от дохода, когда применяется УСН «Доходы минус расходы». При патентной системе стоимость патента оплачивается при любых обстоятельствах, вне зависимости от результатов работы и даже если нет дохода

Те, кто использует общую систему налогообложения, платит НДС. Им выгодно среди потенциальных партнеров выбирать тех, кто тоже применяет ОСН. Это позволяет снижать размер НДС, который платит налогоплательщик

Наглядный пример. Организация на ОСН, покупая, платит за продукцию с НДС своему поставщику, который тоже применяет ОСН. Она может зачесть НДС при уплате налога. По сути, организация платит разницу между НДС, который уплачен поставщику, и НДС от реализации продукции. Это позволяет экономить на каждой покупке до 20 %.

Обязанности ООО на любом налоговом режиме

Вне зависимости от налогового режима и системы отчетности, у руководителей ООО есть ряд обязанностей, невыполнение которых может повлечь за собой штрафы от ФНС:

- вести бухгалтерский учет и своевременно его сдавать;

- представлять отчетность по статистике в Росстат;

- подавать отчетность в ФНС, если организация использует в работе отслеживаемые товары: например, холодильники, стиральные машины и детские коляски;

- платить НДС, если компания работает со счетами-фактурами, импортирует на территорию РФ продукцию из Евразийского экономического союза, и представлять отчетность, если компания является налоговым агентом;

- составлять отчет за сотрудников по форме 6-НДФЛ и страховым взносам;

- уплачивать имущественные налоги в случае, если у компании в собственности есть офис и любая иная недвижимость.

Отчетность по работникам для ИП и компаний не отличается. За штатных сотрудников в ФНС удерживается НДФЛ в размере 13 или 15 % и страховые взносы. Организация также должна подавать сразу несколько видов отчетности по сотрудникам в СФР и в ФНС.

Компании нередко привлекают сторонних специалистов для решения разовых задач, обычно организации работают с ними по договору оказания услуг. За таких сотрудников, если они обладают статусом ИП или самозанятого, платить НДФЛ и страховые взносы не нужно.

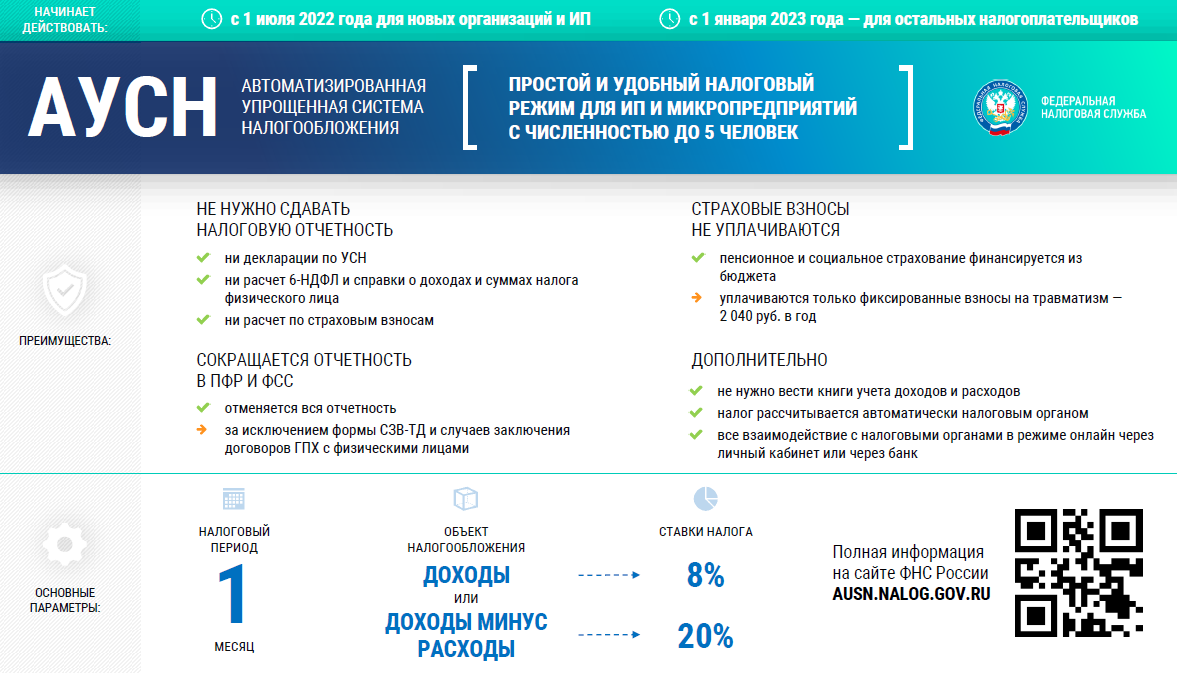

Исключение составляет система АУСН. Компании на этом налоговом режиме не выплачивают страховые взносы в СФР, а только взнос на травматизм, размер которого устанавливается государством ежегодно. В 2024 году он составляет 2434 рубля на весь штат работников.

Объем статистической отчетности организаций может отличаться. Узнать актуальные требования можно на портале Росстата. Предпринимателю или учредителю достаточно при поиске указать ИНН, ОКПО или ОГРН организации.

Бухгалтерская отчетность для организаций подразделяется на полную и упрощенную. В полную входит баланс, отчеты о финансовых результатах, о движении денежных средств, об изменениях капитала, аудиторское заключение (если оно необходимо по закону). Если ООО было зарегистрировано как субъект малого бизнеса, то учредители будут работать по упрощенной системе и сдавать только баланс и отчет по финансовым операциям.

При работе с импортными товарами — закупки, переработка, перепродажа, экспорт — учредителю ООО необходимо каждый квартал предоставлять в налоговую отчет о прослеживаемых изделиях.

Компаниям, осуществляющим продажу импортных товаров, необходимо представлять регулярную отчетность. Для этого рекомендуется перейти на электронный документооборот.

Также в общие правила налогообложения входит уплата имущественных налогов. Ими облагается земля, автотранспорт, водные объекты, недвижимость — все ресурсы, находящиеся в собственности организации.

К таким налогам относятся:

Бухгалтерская отчетность на общей системе налогообложения

Объем бухгалтерской и налоговой отчетности для предприятия на общей схеме налогообложения зависит от размера организации. Крупные и средние фирмы должны вести и предоставлять для проверок полный набор документов: справки о финансовых операциях, передвижении денежных средств, изменении капитала, балансе, пояснения к обозначенным отчетам. Общая схема налогообложения в данном случае предполагает сдачу бухгалтерской отчетности один раз в 12 месяцев в два контролирующих органа — в службу государственной статистики и в налоговую инспекцию.

Для организации малого масштаба, работающей по традиционной системе налогообложения, допустим упрощенный вариант бухгалтерской отчетности. Он состоит из баланса и документа о финансовых результатах. К субъектам малого предпринимательства относятся фирмы, годовой доход которых ниже 800 миллионов рублей, а в штате зарегистрировано не более 100 сотрудников. Некоммерческие организации на общей схеме налогообложения также могут вести упрощенный вариант бухгалтерской отчетности. Кроме баланса, они должны предоставить информацию о целевом расходе денежных средств и пояснения к обозначенным документам.

Когда выгодно перейти на ОСНО

Основываясь на вышесказанном можно сделать вывод, что использование основной системы налогообложения крайне невыгодно для большинства предпринимателей. Однако данное мнение является ошибочным. Использование этой системы целесообразно в тех случаях, когда предприниматель планирует сотрудничать с компаниями, использующими этот режим. Выбор подобных контрагентов позволяет снизить размер обязательных взносов в бюджет на общий объем НДС, поступившего от контрагента. Помимо этого, компании, использующие эту систему, имеют возможность заключать контракты с иностранными фирмами. В данном случае, компания получает возможность снизить размер регулярных выплат за счет вычета НДС, который входит в состав конечной стоимости импортируемых и экспортируемых товаров.

Также данный режим целесообразно использовать, если выбранная сфера основной деятельности относится к группе льготных направлений. К этой категории можно отнести медицину, образовательную деятельность, изготовление сельскохозяйственных товаров и социальные налоги. Льготы, что предоставляются компаниям, работающим в данном направлении, позволяют значительно сократить расходы на оплату налогов.