Ндфл проводки

Все операции, связанные с расчетом заработной платы отражаются бухгалтерскими проводками. Когда начислен или удержан НДФЛ из заработной платы проводка отражается в мемориальном ордере, заполняемом за каждый отчетный месяц. Какие субсчета в операциях, связанных с начислением и уплатой налога применяются, разберемся в нашей статье.

Основные счета по отражению НДФЛ

В принципе нет никаких трудностей с отражением в бухгалтерском учете проводок по начислению, удержанию и уплате НДФЛ. Зачастую вопросы возникают с возвратом налога.

Налоговым кодексом утверждены правила ведения учета операций по налогам, где указано, что налоговый агент обязан произвести начисления, удержания и уплату НДФЛ из заработной платы налогоплательщика и соответствующим образом отразить операции бухгалтерскими проводками.

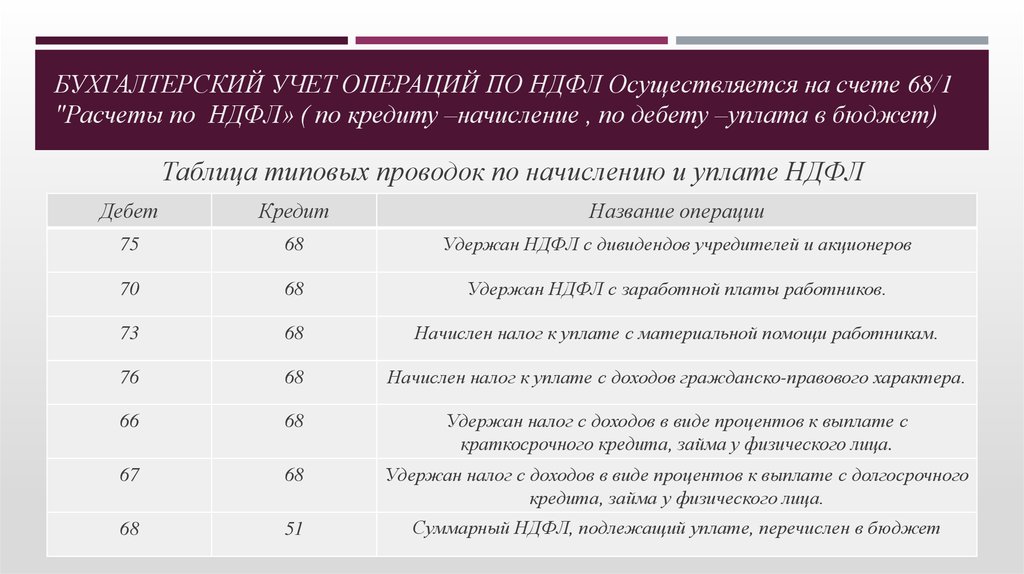

Учет налога на доходы ведется по субсчету 68, если начислен НДФЛ проводка отражается по кредиту. Корреспондирующие счета будут с учетом ситуации начисления. Далее приведем часто встречаемые ситуации, возникающие с отражением НДФЛ в бухучете.

Ндфл проводки по материальной выгоде

Доход, связанный с материальной выгодой – это предоставление сотруднику низкопроцентного или с нулевой ставкой займа, где займодателем выступает предприятие. Сумма разницы между процентами составляет базу налогообложения. Сумма выгода зависит от предоставляемой процентной ставки от организации, выдавшей кредит и от установленной процентной ставки ЦБ на дату получения займа.

Начисление и удержание Ндфл проводки отражаются следующим образом:

| Дебет | Кредит | Операция |

| 73 | 51 | Перечисление заемных средств на банковский счет работника |

| 73 | 91 | исчисленная сумма процентов по кредиту (отражается за каждый отчетный месяц) |

| 73 | 68 | Начислен налог от размера материальной выгоды (за отчетный месяц) |

| 68 | 51 | Уплата налога в Государственный бюджет (за отчетный месяц) |

Калькулятор НДФЛ

Ндфл проводки по трудовому договору

Трудовые отношения работодателя и физлица по договору являются основным видом дохода последнего, где предприятие выступает как налоговый агент. Начисления заработной платы, а также начислен и удержан НДФЛ проводка отражается в мемориальном ордере следующим образом:

| Дебет | Кредит | Операция |

| 44 | 70 | Начисления зарплаты сотруднику |

| 70 | 68 | Начислен налог на доходы из заработной платы и от иных видов налогооблагаемых доходов |

| 70 | 51 | Зачисление зарплаты на банковский счет работнику |

| 68 | 51 | Перечисление налога в бюджет |

Как рассчитать НДФЛ

Ндфл проводки по командировочным расходам

В соответствии с Налоговым кодексом командировочные расходы облагаются налогом только в случае превышения установленной нормы суточных расходов, которая составляет 700 рублей в пределах территории РФ, 2500 рублей – за границей.

При выплате работнику средств на командировку выше установленного размера суточных (по приказу руководителя), полученный доход облагается НДФЛ по ставке 13%.

Начисление командировочных и удержание НДФЛ проводка будет отражаться в мемориальном ордере так:

| Дебет | Кредит | Операция |

| 71 | 50 (51) | Выдан аванс работнику на будущие расходы |

| 44 (20, 26) | 71 | Начислена сумма командировочных |

| 70 | 68 | Начислен налог на доходы с разницы между установленной суточной нормой и выданной работнику суммой |

| 68 | 51 | Перечислен налог в Государственный бюджет |

Штраф за неуплату НДФЛ

Ндфл проводки по дивидендам

Отражение проводок в бухгалтерском учете по выплате дивидендов и начисление НДФЛ проводка будет зависеть от того, является ли учредитель работником данной организации или нет. В случае, когда учредитель работает на данном предприятии, будет задействован счет 70, если он не работник компании – счет 75.

| Дебет | Кредит | Операция |

| 84 | 70 (75) | Начислена сумма дивидендов |

| 70 (75) | 68 | Начислен НДФЛ |

| 70 (75) | 51 | Выплачена сумма дивидендов за вычетом удержанного НДФЛ |

| 68 | 51 | Перечислен налог в бюджет |

Важно учитывать, что НДФЛ рассчитывается по каждому работнику в отдельности, применяя соответствующие корреспондирующие счета. При составлении мемориального ордера записи по каждому счету сводятся в итоговую сумму

Ответственность за неуплату НДФЛ

За нарушение порядка начисления и уплаты НДФЛ ответственность предусмотрена и для налоговых агентов (работодателей) и для самих физических лиц, самостоятельно получивших прибыль. При несвоевременной уплате НДФЛ возникает заложенность по налогу, которая должна быть перечислена в бюджет. Просроченная сумма облагается пени, которая представляет собой своего рода возмещение затрат казначейства за то, что налогоплательщик несвоевременно исполнил свои обязанности.

Неуплата или уплата не в полном объеме НДФЛ, которая появилась при занижении налоговой базы, может иметь наказание в виде взыскания. Взыскание при этом возможно в размере 20% от суммы долга или 40%, если налогоплательщиком данные действия совершены умышленно. Занижение налоговой базы возможны в том случае, если налогоплательщик указывает в декларации те вычеты, которые не вправе применять.

НДФЛ для ИП на общем режиме: как считать и платить НДФЛ

Объяснения налоговая может запросить, если будет вас проверять. Тогда и будете объясняться. В вашем случае, это была не ошибка, а аванс за заказ, который потом отменили. Если будут вопросы, то у вас же есть документальное подтверждение операций? Когда вам перечисляли аванс, клиент в платежке наверняка писал: оплата за такие-то услуги по такому-то договору. Вы, когда ему возвращали деньги, должны были указать что-то типа: возврат аванса по такому-то договору. В КУДИР это все отражается также. Это как пример. Платежки есть, выписка банка есть — объяснить сможете. Если все нормально оформлено, то об этом и спрашивать не будут.

Налоговая видит то, что вы написали в декларации и в ПФР она передает цифру дохода из декларации. Увидеть что-то еще, ту же самую выписку, она может только при проверке, когда запросит документы у вас и, если понадобиться, у банка. Кроме того, с 2017 года взносы передаются под администрирование налоговой, так что разбираться теперь будете только с ней.

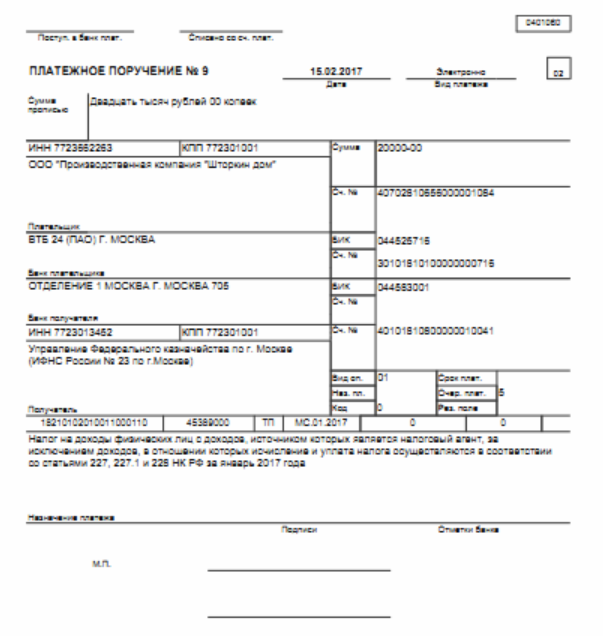

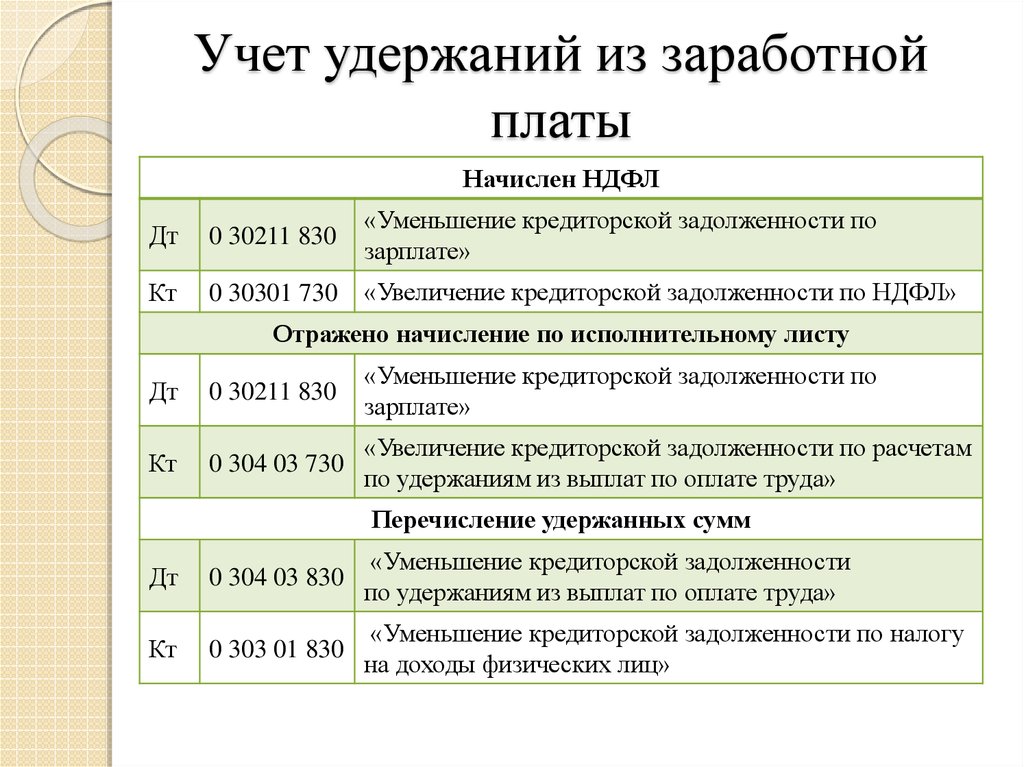

Оформляем проводки по перечислению НДФЛ

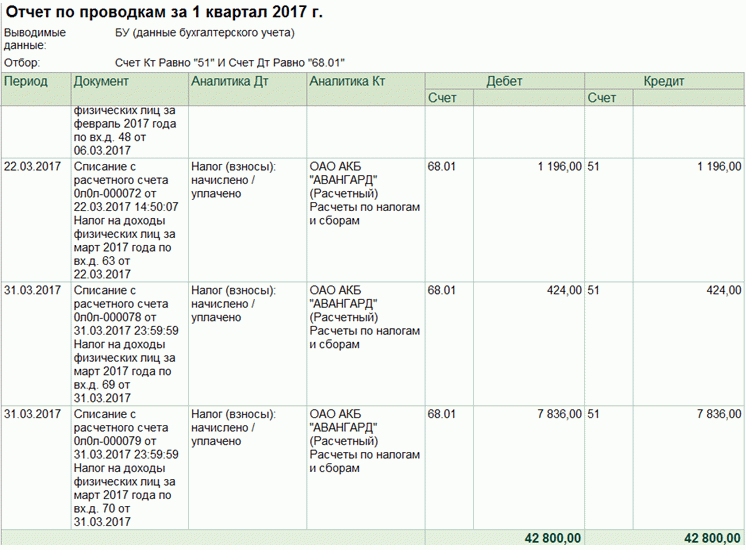

В наши дни государство четко устанавливает граничные сроки и способы внесения в бюджет начисленных сумм. В обязательном порядке на бюджетный расчетный счет перечисляется вся сумма начисленного налога в день выплаты заработной платы или не позднее, чем на следующий день после выдачи физическому лицу заработной платы или иных доходов. Проводки выглядят так:

- Дт 68 Кт 51. Документальным основанием является платежное поручение и выписки банка.

- Дт 68 Кт 50. Расходный кассовый ордер, кассовая книга, квитанция банка.

При этом производство оплаты налога может быть комбинированным. Перечисление производится в безналичной форме с расчетного счета или в отдельных ситуациях деньги могут быть внесены на бюджетный счет наличными через кассу банка.

Образец поручения на уплату налога:

В 2016 году введена новая форма отчета 6 НДФЛ, где предоставлено обобщение данных по юридическому лицу. Компания по этой форме отчитывается в разрезе общей суммы денежных средств, выплаченных сотрудникам, суммарного налогового вычета, размеров ставки и НДФЛ, оплаченного с доходов работников фирмы.

Перечислены налоги в бюджет проводка

Январь 7th, 2013 admin

Как учесть налоги в бухгалтерском учете? Для этого используется счет 68 «Расчеты по налогам и сборам». Это пассивный счет, предназначенный для обобщения информации о расчетах компании с государственными бюджетами всех уровней. По закону все организации обязаны начислять, декларировать и перечислять налоги самостоятельно.

Синтетический учет налогов ведется по счету 68 «Расчеты по налогам и сборам». Аналитический учет ведется по видам налогов.

Начисление налога отражается по кредиту счета 68 и корреспондируется со счетами согласно следующей классификации, учитывающей способ покрытия начисленных налогов:

1. Сумма налога включается в себестоимость продукции, работ, товаров, услуг;

2. Сумма налога включается в общий объем выручки;

3. Сумма налога включается в финансовые результаты деятельности компании за отчетный период;

4. Сумма налога исчисляется за счет чистой прибыли организации.

Уплата налога отражается по дебету счета 68 и корреспондируется с денежными счетами компании.

Типовые проводки по дебету счета 68 «Расчеты по налогам и сборам»(уплата налогов, гашение задолженности по налогам).

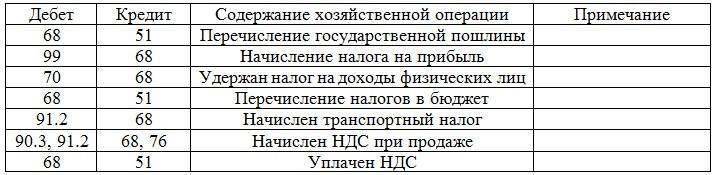

Д-т 68 К-т 19 Зачтен входящий НДС по приобретенным товарам Д-т 68 К-т 50 Уплата налогов и сборов в бюджет из кассы компании Д-т 68 К-т 51 Перечислены суммы налогов и сборов с расчетного счета организации

Д-т 68 К-т 66 Гашение задолженности перед бюджетом путем начисления займа

Типовые проводки по кредиту счета 68 «Расчеты по налогам и сборам» (начисление налогов).

Д-т 20 К-т 68 Начисление налога за счет себестоимости продукции Д-т 41 К-т 68 Начислен невозмещаемый налог, связанный с приобретением товаров, и включенный в их стоимость Д-т 51 К-т 68 Возврат излишне уплаченного налога в бюджет Д-т 70 К-т 68 Удержан НДФЛ из заработной платы работников компании

Д-т 75 К-т 68 Удержан налог на доходы учредителей компании

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Счет 68 «Расчеты по налогам и сборам» — субсчета, проводки

Учет расчетов по налогам и сборам осуществляется на счете 68, на котором отражается начисление налогов и их уплата в бюджет. В соответствие с применяемым налоговым режимом организация может открыть на сч.68 необходимые субсчета по видам уплачиваемых видов налога.

https://www.youtube.com/watch?v=1×6-16BMQDM

Субсчета счета 68 «Расчеты по налогам и сборам»

В частности для начисления и уплаты налога на доходы физических лиц (сокращенно НДФЛ или подоходный налог, как любят его называть в народе) открывается субсчет 68.1.

Начисление, уплата, вычеты, восстановление и другие операции с налогом на добавленную стоимость (НДС) отражается на субсчете 68.2.

Если организация платит акцизы, то для их учета открывается субсчет 68.3.

Организации на общей системе налогообложения, платящие налог на прибыль, для его учета открываются субсчет 68.4.

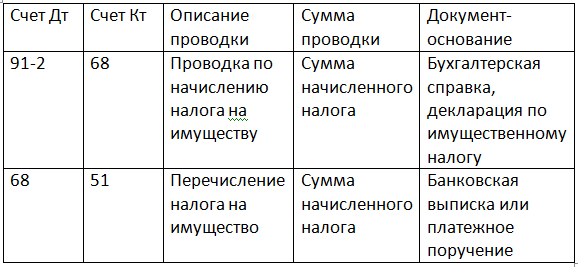

Для учета налога, уплачиваемого с имущества организаций, используется субсчет 68.8.

Если организация является плательщиком единого налога на вмененный доход (ЕНВД) по некоторым видам деятельности, то для отражения расчетов по ЕНВД открывается субсчет 68.11.

А плательщики единого налога при упрощенной системе налогообложения открываются субсчет 68.12.

Если организация платит еще какие-либо виды налогов: водный, на добычу полезных ископаемых и пр. то она может открывать дополнительные субсчета на счете 68.

Типовые проводки по счету 68

Бухгалтерские проводки по дебету счета 68:

- Д68 К50 – оплачены суммы налогов и сборов наличными деньгами из кассы.

- Д68 К51 – перечислены суммы налогов с расчетного счета.

- Д68 К19 – НДС, выделенный по приобретенным товарам, материалам и прочим ценностям, направлен к возмещению из бюджета.

Бухгалтерские проводки по кредиту счета 68:

- Д70 К68.1 – отражена сумма НДФЛ, удержанная из заработной платы персонала и подлежащая уплате в бюджет.

- Д90.3 К68.2 – отражена сумма НДС с реализованной продукции, товаров, услуг.

- Д91.2 К68.2 – отражен НДС, подлежащий уплате в бюджет, с реализованных основных средств и нематериальных активов.

- Д90 К68.3 – начислен акциз с проданных подакцизных товаров.

- Д99 К68.4 – начислен налог на прибыль организаций для уплаты в ФНС.

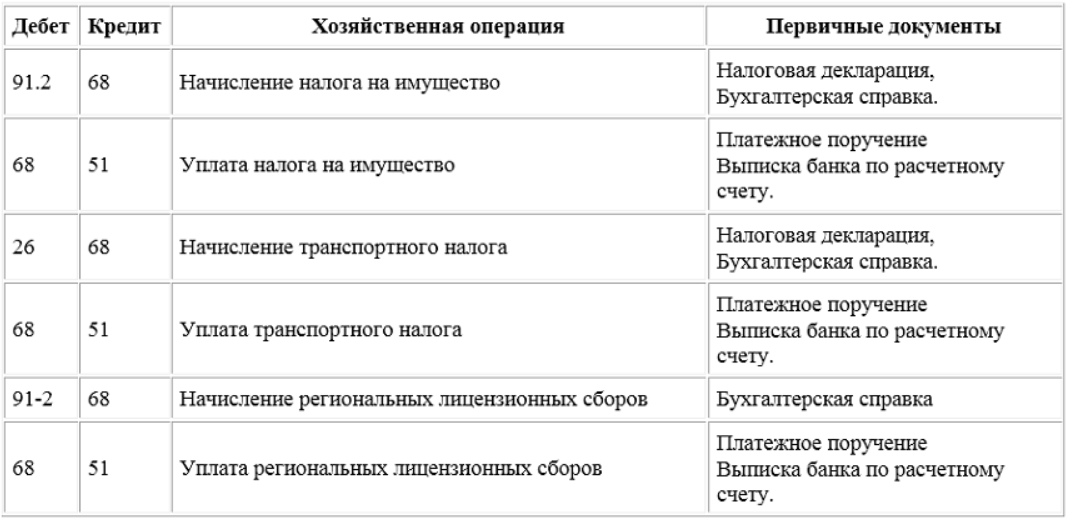

- Д20, 26 (44, 91.2) К68.7 – отражена сумма транспортного налога, подлежащего уплате в бюджет.

- Д26 (44, 91.2) К68.8 – отражен налог на имущество для уплаты в бюджет.

- Д99 К68.11 – отражен начисленный к уплате ЕНВД.

- Д99 К68.12 – отражен начисленный к уплате единый налог УСН.

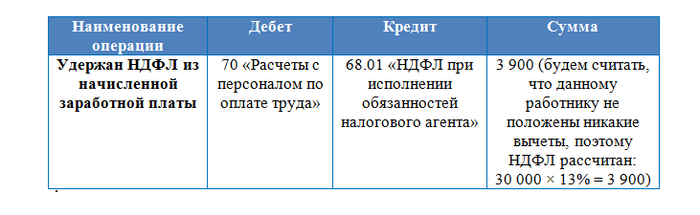

Налог на доходы физических лиц исчислен и удержан: отражение в бухучете

На способе расчета НДФЛ мы не будем останавливаться подробно. Приведем лишь общую формулу, без рассмотрения тонкостей применения той или иной налоговой ставки, того или иного вычета:

В п. 3 ст. 226 НК РФ есть указание на то, что налог необходимо исчислить на дату фактического получения дохода. Эти даты расписаны в п. 2 ст. 223 НК РФ. Таковой датой для дохода в виде зарплаты назван последний день месяца, за который она начислена. То есть зарплатный подоходный налог исчисляем на последний день месяца. Здесь же отметим, что, опираясь на вышесказанное, из аванса, выплачиваемого до окончания месяца, исчислять и удерживать подоходный налог не требуется.

П. 4 ст. 226 НК РФ гласит, что удержать налог необходимо непосредственно из доходов налогоплательщика при их фактической выплате. То есть бухгалтеру необходимо отразить реальный долг организации перед работником, уменьшив начисленную зарплату на сумму налога и отразив эту сумму как долг перед бюджетом, который организация погасит, исполняя обязанности налогового агента. Проводка — удержан НДФЛ из з/п (то есть зарплата уменьшена на сумму налога) выглядит следующим образом:

Отражение НДФЛ в бухучете: примеры

Чтобы понять принципы отражения подоходного налога, рассмотрим ситуации из практики.

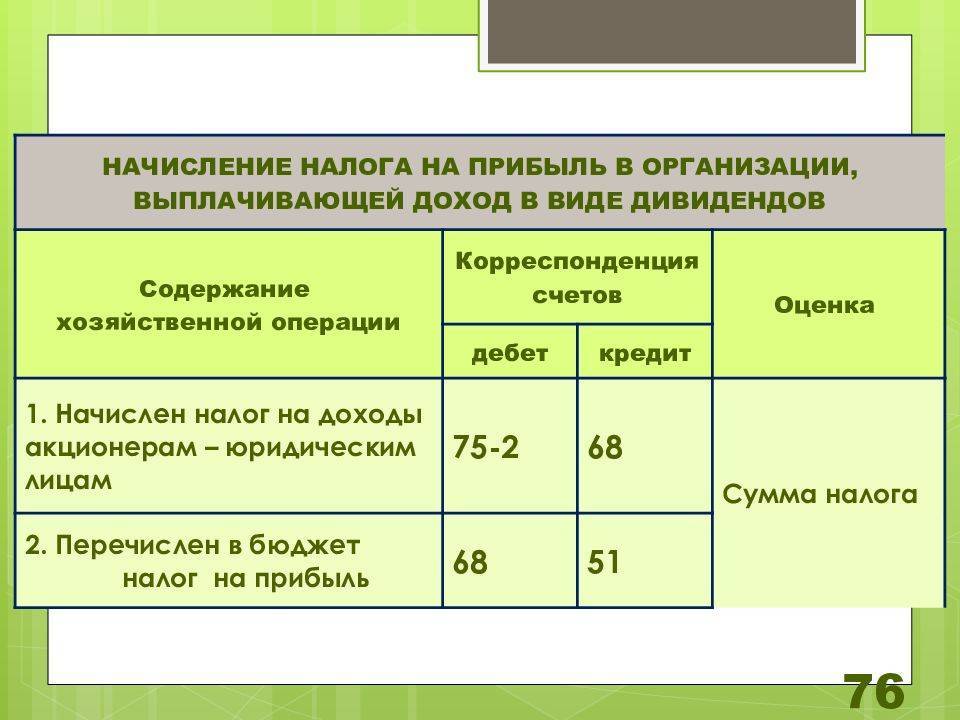

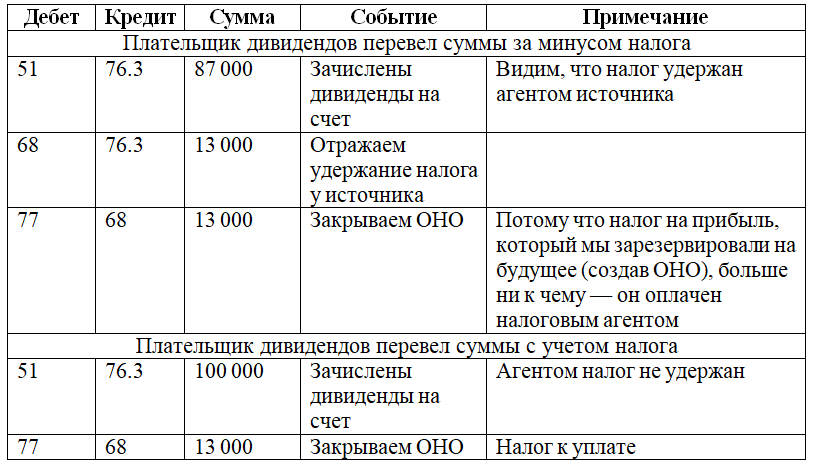

- Дт 84 – Кт 75 на сумму 50 тыс. руб. – начисление дивидендов;

- Дт 75 – Кт 68.01 на сумму 4,5 тыс. руб. (13% от 50 тыс.) – удержание подоходного налога;

- Дт 75 – Кт 51 – на сумму 55,5 тыс. (50 – 4,5) – перечисление Иванову дивидендов на банковскую карточку;

- Кт 68.01 – Дт 51 – уплата налога в государственную казну.

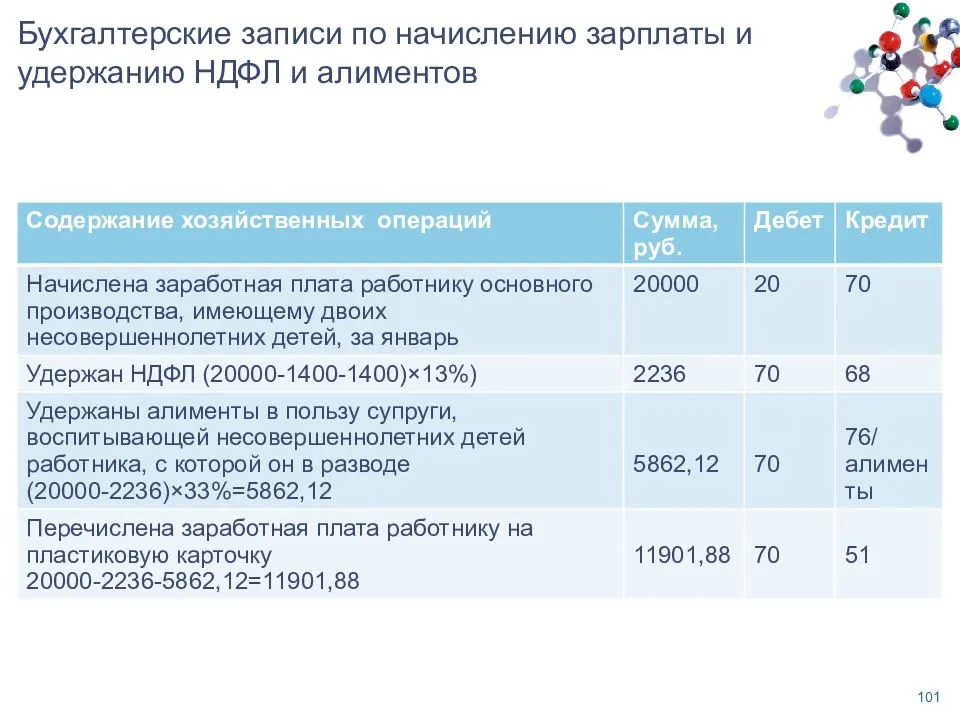

Рассчитаем размер НДФЛ с дохода по ставке 13%:

- 40 000 × 0,13 = 5200 – сумма налога к удержанию;

- 40 000 – 5200 = 34 800 – сумма заработной платы к выдаче.

Бухгалтер сделает проводку по начислению зарплаты Дт 44 – Кт 70 на сумму 40 тыс. руб. Затем удержит НДФЛ (Дт 70 – Кт 68.01) в сумме 5200. Для отражения перечисления налога в бюджет будет использована запись Кт 51 – Дт 68.01.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Порядок исчисления НДФЛ по материальной выгоде (пример)

При получении от организации низкопроцентного или беспроцентного займа у сотрудника возникает материальная выгода в части экономии на процентах.

ОБРАТИТЕ ВНИМАНИЕ! С 2018 года введены новые условия обложения НДФЛ данного вида матвыгоды. Подробнее см

.

При этом имеет значение, в какой валюте оформлен договор займа.

Если он оформлен в рублях, то пороговая ставка составляет 2/3 действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату получения дохода (п. 2 ст. 212 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! С 2016 года ставка рефинансирования приравнена к ключевой ставке (указание ЦБ РФ от 11.12.2015 № 3894-У) и составляет:

- с 19.09.2016 — 10% (информация Банка России от 16.09.2016);

- с 27.03.2017 — 9,75% (информация Банка России от 24.03.2017);

- с 02.05.2017 — 9,25% (информация Банка России от 28.04.2017);

- с 19.06.2017 — 9% (информация Банка России от 16.06.2017);

- с 18.09.2017 — 8,5% (информация Банка России от 15.09.2017);

- с 30.10.2017 — 8,25% (информация Банка России от 27.10.2017);

- с 18.12.2017 — 7,75% (информация Банка России от 15.12.2017);

- с 12.02.2018 — 7,5% (информация Банка России от 09.02.2018);

- с 26.03.2018 — 7,25% (информация Банка России от 23.03.2018);

- с 17.09.2018 — 7,5% (информация Банка России от 14.09.2018);

- с 17.12.2018 — 7,75% (информация Банка России от 14.12.2018).

Если заем оформлен в валюте, то установленное пороговое значение — 9% годовых (п. 2 ст. 212 НК РФ).

Если проценты меньше пороговых значений или не взимаются совсем, с разницы удерживается НДФЛ по ставке 35%.

По начислению НДФЛ проводки лучше рассмотреть на конкретном примере.

Организация выдала заем сотруднику Иванову И. И. (резиденту РФ) сроком на 1 год в рублях по ставке 3% годовых с выплатой процентов в конце срока займа. Размер займа — 500 000 руб.

Дт 73 «Иванов И. И.» Кт 50 — 500 000 руб. — сумма займа выдана Иванову 15.01.2019.

Доход с суммы матвыгоды с 2016 года вне зависимости от даты уплаты процентов определяют ежемесячно на последний день месяца. Рассчитаем сумму процентов по займу за январь 2019 года. Частичного возврата займа в январе не было. Число дней, за которые рассчитывается материальная выгода с 16.01.2019 по 31.01.2019, составляет 16.

500 000 × 0,03 × 16/365 = 657,53 руб.

Дт 73 «Иванов И. И.» Кт 91 — 657,53 руб. — начислены проценты за пользование займом за январь 2019 года.

Рассчитаем НДФЛ с суммы материальной выгоды.

2/3 × 7,75% = 5,17% — порог, учитывая действующую ставку рефинансирования.

5,17 – 3 = 2,17% — процент по материальной выгоде.

500 000 × 0,0217 × 16 / 365 = 475,62 руб. — материальная выгода за январь 2019 года. Рассчитаем с нее НДФЛ (35%): 475,62 × 0,35 = 166 руб.

Если бы Иванов был нерезидентом РФ, то налог бы удержали по ставке 30% (п. 3 ст. 224 НК РФ).

Дт 70 (73) «Иванов И. И.» Кт 68 «НДФЛ» — 166 руб. — НДФЛ с материальной выгоды за январь 2019 года удержан из зарплаты (или других доходов) работника.

Дт 68 «НДФЛ» Кт 51 — 166 руб. — НДФЛ с экономии на процентах за январь 2019 года перечислен в бюджет.

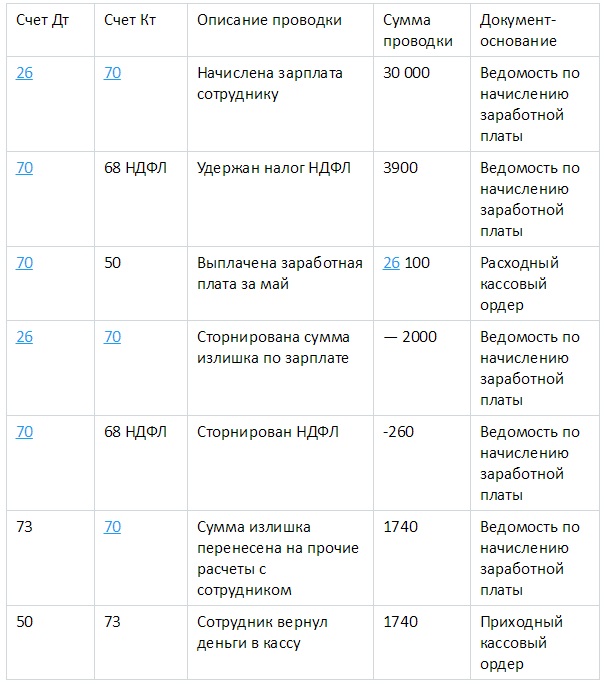

Чек-лист по проверке НДФЛ перед выплатой зарплаты

Шаг 1. Поиск работников с несколькими документами начисления зарплаты

Для чего этот шаг? Сотрудник может числиться сразу в нескольких подразделениях компании: по основному месту и по совместительству. Если это обособленные подразделения, то у них могут быть разные налоговые.

Если расчетчик в вашей организации один, то решением ситуации будет считать все начисления в одном документе, чтобы ничего не терялось.

Если в вашей компании несколько бухгалтеров-расчетчиков, и каждый считает свое подразделение, то может возникнуть ситуация, когда по сотруднику пойдет пересортица НДФЛ. Программа может посчитать НДФЛ какого-то начисления (разового, премии и т.д.) в двух подразделениях сразу, даже если по графе «Начислено» стоит одно.

В таком случае проверьте НДФЛ в документе «Начисление зарплаты». При алфавитном порядке можно увидеть сотрудников, работающих в нескольких подразделениях, их начисления и откорректировать расчет.

Также можно использовать специальные отчеты – в нашем примере «Сотрудник в нескольких документах». Здесь отражаются сотрудники, которые попали в несколько документов «Начисление зарплаты» по разным подразделениям. Так мы сразу понимаем, у кого нужно дополнительно проверить расчеты.

Приведем пример ситуации: зарплата рассчитывается бухгалтерами-расчетчиками по подразделениям, документы «Начисление зарплаты и взносов» сразу не проводятся. После ввода заявления на вычеты сотрудник попадает в документы по обоим подразделениям.

Программа 1С:ЗУП не смотрит на размер ставки, подразделение и вид занятости, она смотрит только на физическое лицо. Если сотруднику по первому начислению не досчитан НДФЛ, то по второму программа досчитает, но на какое подразделение и по какой статье может быть не очевидно. Налоговый вычет также может задвоиться.

Решение ситуации: удалить сотрудника из «чужого» документа «Начисление зарплаты и взносов».

Шаг 2. Поиск работников только с одной датой получения дохода

Такая ситуация бывает, когда у сотрудника не удержан НДФЛ с аванса. В таком случае, нужно проверить почему так: он отсутствовал всю первую половину месяца, у него действует налоговый вычет или что-то еще.

Однако может быть и так, что какой-то документ распровели. Особенно сложно уследить, если расчетчиков несколько. Например, в момент расчета документа «Начисление зарплаты и взносов» случайно распровели «Ведомость на выплату аванса».

После проведения ведомости доход и налог с аванса «уезжают» в месяц выплаты зарплаты. В результате исчисленный и удержанный налог «разъезжаются» по месяцам. Например, на скриншоте ниже в столбце «Осталось удержать».

Шаг 3. Поиск расхождений между бухгалтерским учетом и учетом по НДФЛ

Например, после расчета и выплаты аванса, по сотруднику ввели неявку с 10 числа до конца месяца. В результате по итогам месяца зарплата оказалась меньше аванса. В универсальном отчете для сверки бухгалтерского и налогового учета по сотруднику выводятся расхождения, как по доходам, так и по сумме налога. Можно вывести только сотрудников с погрешностями и разобраться, что произошло в расчете.

Другая ситуация: после расчета и выплаты аванса, сотрудника задним числом перевели с начала месяца в подразделение с другой регистрацией в ИФНС. Так может произойти, если кадровая служба работает в другой программе и сотрудники забыли предоставить документы вовремя.

Также в универсальном отчете по сотруднику может отражаться пересортица по ИФНС в сумме налога, причем итоговая сумма расхождений будет равна нулю. Эту ошибку в программе можно поправить вручную.

Шаг 4. Проверка исчисленного налога точечно по сотрудникам

Инструменты:

-

Донастроенный отчет «Анализ НДФЛ по месяцам»

-

Документ «Перерасчет НДФЛ»

Пример: 3 июля выплачиваем отпускные, вычет за июль предоставлен. При расчете зарплаты за июнь (выплата 5 июля) вычет за июль предоставляется повторно.

Отловить ошибку можно документом «Перерасчет НДФЛ» в месяце выплаты зарплаты.

Надеемся, что наши рекомендации помогут вам избежать ошибок при расчете НДФЛ с заработной платы в 1С:ЗУП.

Корреспондирует со счетами

Счет 68 может вступать в проводки со указанными счетами.

По дебету счета 68 в кредит счетов:

- Счет 19 — при проведении вычета по НДС по ранее приобретенным ТМЦ;

- Счет 50 — такой проводкой может отражаться выплата различных пособий работникам за счет бюджета;

- Счет 51 — при отражении уплаты налога в бюджет с расчетного счета;

- Счет 52 — при уплате налогов в бюджет с валютного счета. Учитывая тот факт, что такая корреспонденция прямо прописана в плане счетов, который установлен 94-Н, в жизни она скорее всего не встретится, поскольку платежи в бюджет должны выполняться в рублях.

- Счет 55 — при уплате налогов в бюджет со спецсчетов в банках;

- Счет 66 — если погашение налоговых обязательств производится за счет краткосрочных кредитных средств, при этом они сами перечисляются в бюджет напрямую, без промежуточного зачисления на счет организации.

- Счет 67 — если погашение налоговых обязательств производится за счет долгосрочных кредитных средств, при этом они сами перечисляются в бюджет напрямую, без промежуточного зачисления на счет организации.

По кредиту счета он вступает в корреспонденцию с дебетом следующих счетов:

- Счет 08 — при отнесении на первоначальную стоимость капвложений перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 10 — при отнесении на первоначальную стоимость материалов перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 11 — при отнесении на первоначальную стоимость животных и молодняка перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 15 — при отнесении на первоначальную стоимость материалов перечисленных сборов, таможенных пошлин, невозмещаемых налогов при условии, что в Учетной политике заложен учет приобретения материалов через счет 15;

- Счет 20 — при отнесении на затраты по производству основной продукции перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 23 — при отнесении на затраты вспомогательного производства перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 26 — при отнесении на затраты общекорпоративного характера перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 29 — при отнесении на затраты вспомогательных производств и хозяйств перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 41 — при отнесении на первоначальную стоимость приобретенных для перепродажи товаров перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 44 — при отнесении на затраты, связанные с реализацией готовой продукции, перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 51 — при возврате из бюджета на расчетный счет сверх перечисленных сумм налогов и иных платежей;

- Счет 52 — при возврате из бюджета на валютный счет сверх перечисленных сумм налогов и иных платежей. Несмотря на то, что такая корреспонденция напрямую прописана в плане счетов, который установлен 94-Н, в жизни она скорее всего не встретится, поскольку платежи в бюджет должны выполняться в рублях.

- Счет 55 — при возврате на спецсчет излишне перечисленных сумм налогов и иных платежей;

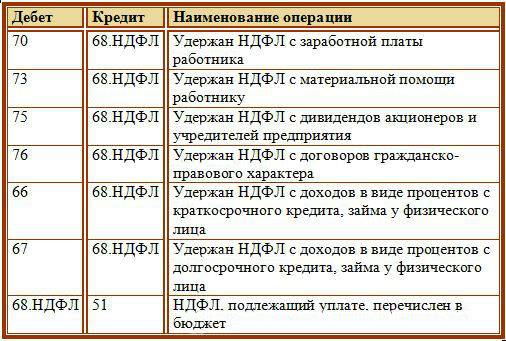

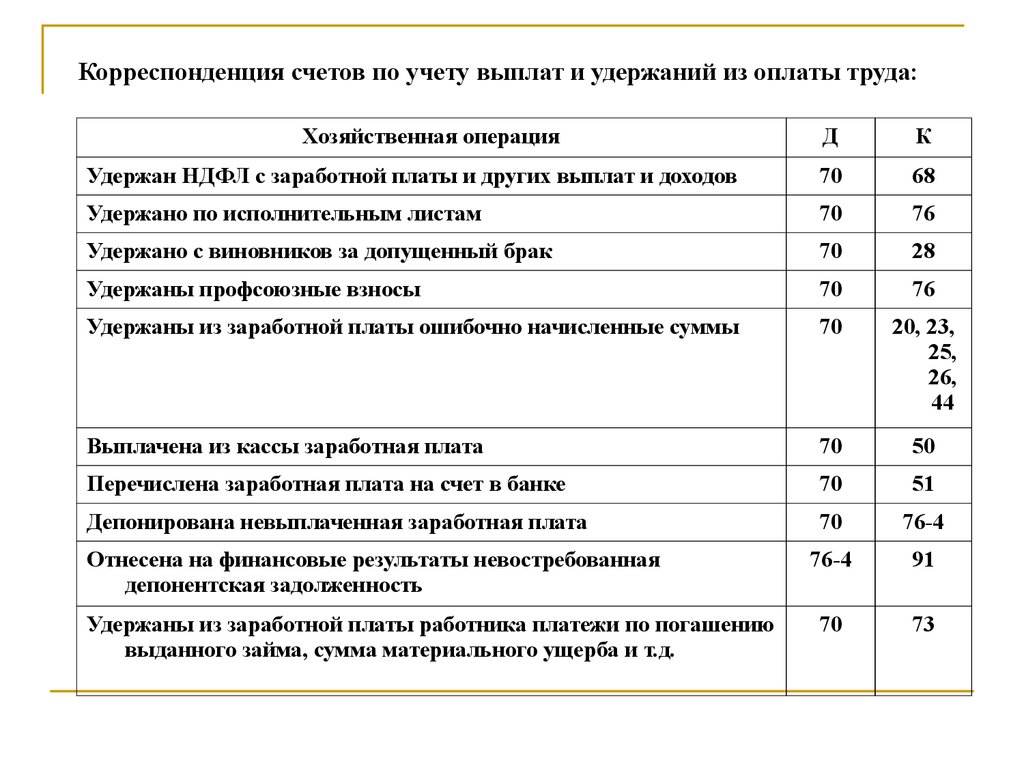

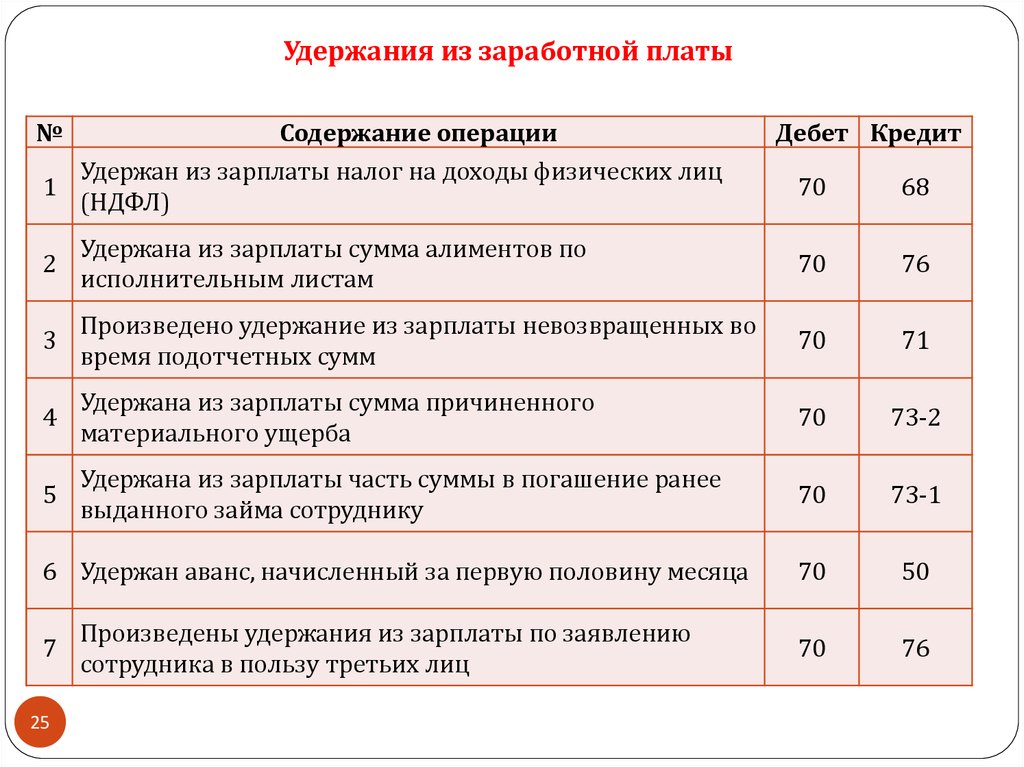

- Счет 70 — при отражении удержания НДФЛ из зарплаты работников;

- Счет 75 — при отражении удержания НДФЛ из дивидендов, начисленных работникам организации;

- Счет 90 — при начислении налогов, связанных с продажей продукции (НДС, акцизы, пошлины и т. д.)

- Счет 91 — при начислении налогов, связанных с реализацией прочего имущества (НДС, акцизы, пошлины и т. д.)

- Счет 98 — при отражении налогов, относящихся к операциям будущего периода;

- Счет 99 — при отражении начисления налога на прибыль, а также налоговых санкций (штрафов, пени).

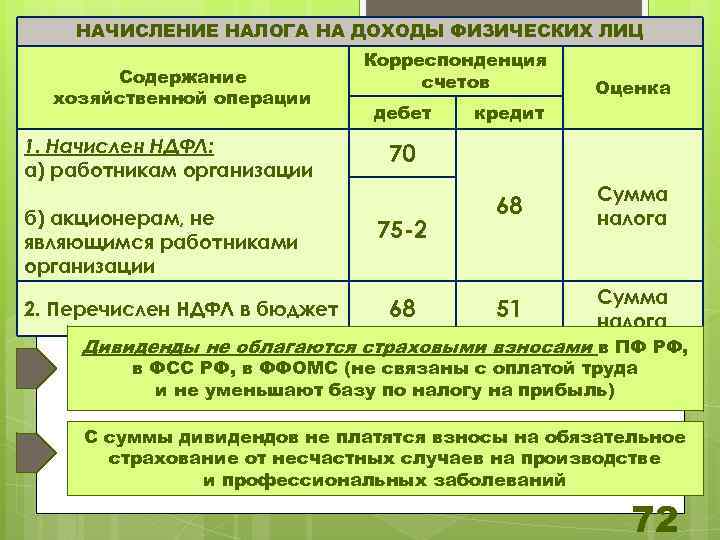

Начисление зарплаты

Расчеты с персоналом компании по оплате труда аккумулируются на счете 70. Данный счет пассивный, поскольку все исчисленные суммы заработка работников учитываются по кредиту. Это делается в последнюю дату месяца. А на 1-е число каждого следующего месяца числится кредитовое сальдо перед работниками.

Аналитика счета ведется в разрезе по каждому сотруднику с использованием лицевых счетов (карточек) по форме Т-54(а).

Актуальный бланк и порядок его заполнения вы найдете в статье «Унифицированная форма № Т-54а (лицевой счет (СВТ))».

Сумму начисленного жалованья разносят на соответствующие затратные счета в зависимости от подразделения, в котором числится работник. Проводки в каждом конкретном случае могут быть такими: Дт 20 (23, 26, 44) Кт 70.

Если сотрудник был занят строительством или ремонтом основных средств, то его заработок следует отразить записью: Дт 08 (07) Кт 70.

При начислении больничного исчисленную сумму следует отнести в дебет 69, так как она не является расходами предприятия и возмещается из бюджета за счет средств фонда соцстрахования: Дт 69 Кт 70.

Важно! За счет средств работодателя оплачиваются первые 3 дня болезни работника

Свежие материалы

- Акт недопуска в квартиру, образец ВСЁ, ЧТО КАСАЕТСЯ КОМПАНИИ БУРМИСТР.РУ CRM система КВАРТИРА.БУРМИСТР.РУ СЕРВИС ЗАПРОСА ВЫПИСОК ИЗ РОСРЕЕСТРА И ПРОВЕДЕНИЯ…

- Бухгалтерский баланс АО Бухгалтерская (финансовая) отчетность предприятий 39 149.84 млрд ₽ — АО ВТБ КАПИТАЛ 4 892.93 млрд…

- Налоговое планирование Налоговое планирование в организации Налоговое планирование может значительно повлиять на формирование финансовых результатов деятельности организации,…

- Освобождение от НДС Уведомление об использовании права на освобождение от НДСУведомление об использовании права на освобождение от НДС…

Налоги и иные взносы с заработной платы в бухгалтерском учете

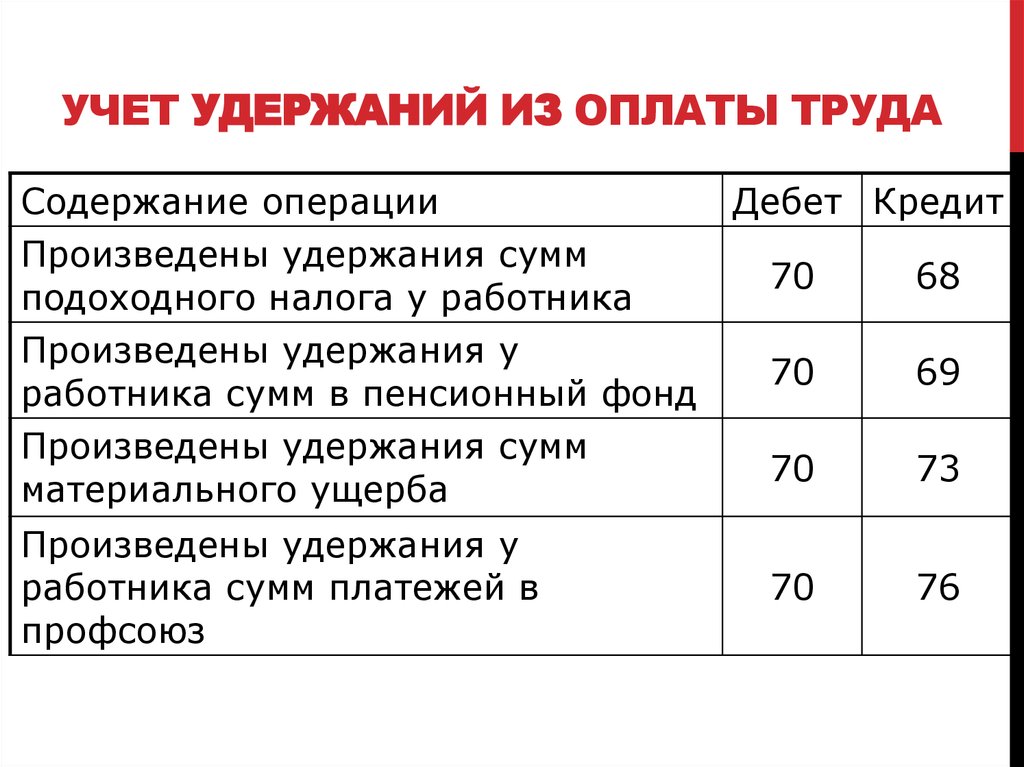

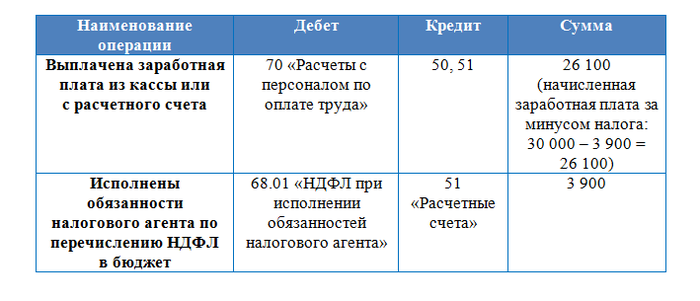

Фактическое перечисление вознаграждения отражается в бухгалтерском учете следующим образом.

- DT 70 dt 50 — вознаграждение, выплаченное работнику наличными; и

- ДТ 70 КТ 51 — вознаграждение перечислено на банковскую карту работника.

После выплаты вознаграждения учреждение должно заплатить подоходный налог и отчисления в бюджет.

Согласно статье 226 (6) Налогового кодекса РФ, подоходный налог должен быть уплачен на следующий день после выплаты дохода работнику. При оплате больничных и отпускных подоходный налог уплачивается до последнего дня месяца, в котором производятся эти выплаты.

В соответствии со статьей 431.3 Налогового кодекса РФ, начисленные взносы подлежат уплате до 15 числа следующего месяца.

Кредит 68 51 — подоходный налог уплачивается,…

Дебет 69, вторичные счета, кредит 51 — страховые взносы уплачены.

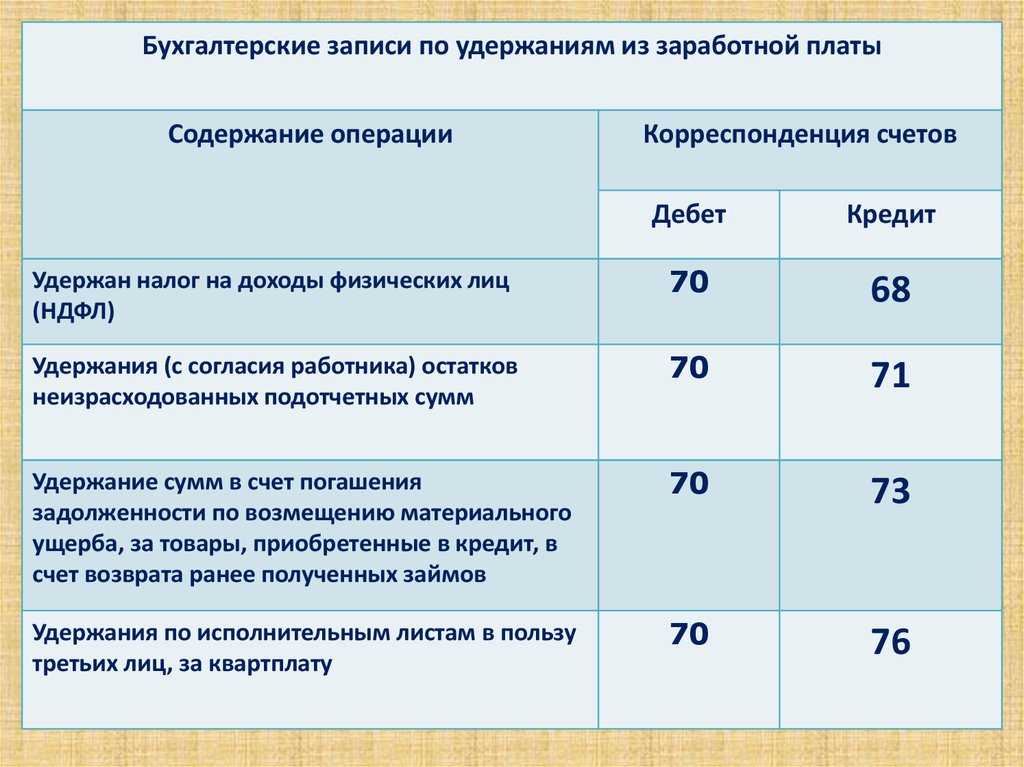

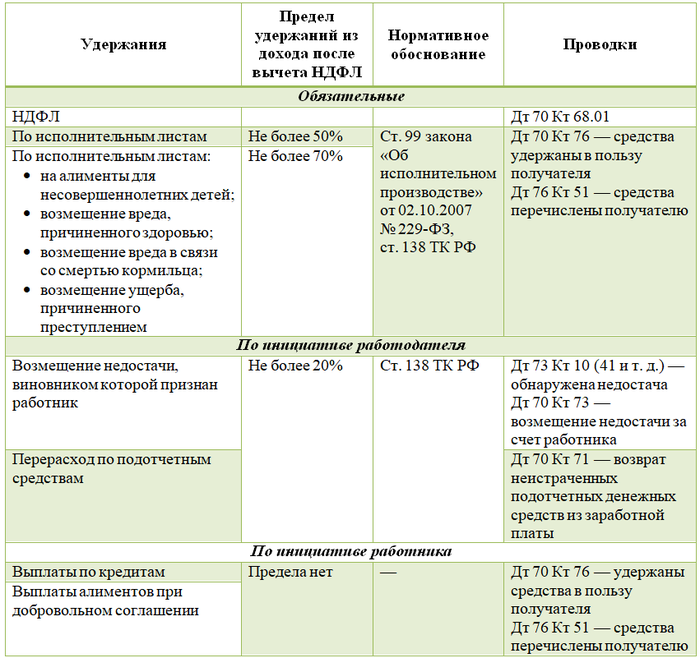

Помимо подоходного налога с физических лиц, могут учитываться скидки с заработной платы.

- Скидки на титулы руководителей, кредит 51-.

- Удержание для возмещения убытков работодателя,.

- Уволенные сотрудники — по запросу.

- вычеты на расходы будущих периодов и неустановленные расходы.

Вышеуказанные скидки могут быть сделаны только после удержания подоходного налога в соответствии со статьей 210, пункт 1 Налогового кодекса и статьей 99, пункт 1 статьи 99 ФЗ от 229/2007 «Об исполнительном производстве».

Сумма невыплаченного заработка обычно уменьшается на сумму невыплаченной резервации и записывается на счет 70 требования.

Кредитуемый счет для скидок с заработанной платы зависит от того, куда перечисляется скидка.

Начисленные и удержанные выплаты учитываются в последний день месяца, в котором заработано вознаграждение.

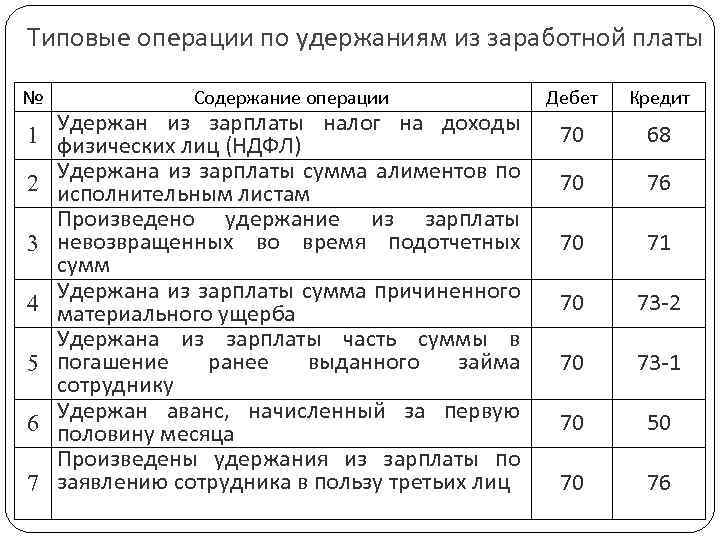

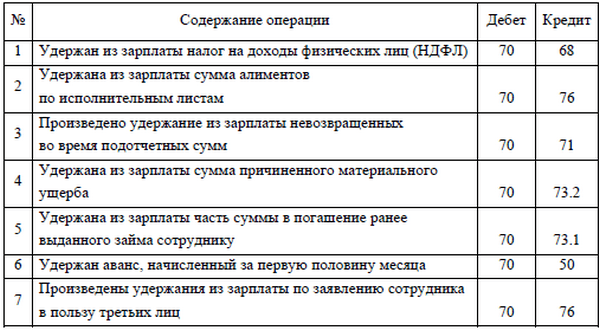

Скидки отражаются в следующих записях

| Название финансового мероприятия:. | Зарядка. | Кредиты. |

| Суммы, удержанные из заработка работника по исполнительному листу. | 70 | 76 |

| Суммы, вычитаемые из заработной платы работников на профсоюзные взносы. | 70 | 76 |

| Суммы, внесенные на счет и не подтвержденные начислениями, удержанными из заработка работника | 70 | 94 |

| Суммы, удержанные из заработка работника на расходы по белой трудовой книжке | 70 | 73 |

Срок выплаты заработной платы работникам регулируется трудовым договором.