Как рассчитать налоговый вычет за квартиру

Налоговые резиденты России (живут в стране не менее 183 дней в течение года и уплачивают налог с зарплаты) могут получить у государства до 13% от стоимости приобретенной недвижимости. Если собственник квартиры не работает или платит налоги как ИП на упрощенной системе налогообложения, вернуть налог с помощью имущественного вычета нельзя, потому что он не уплачивается в бюджет.

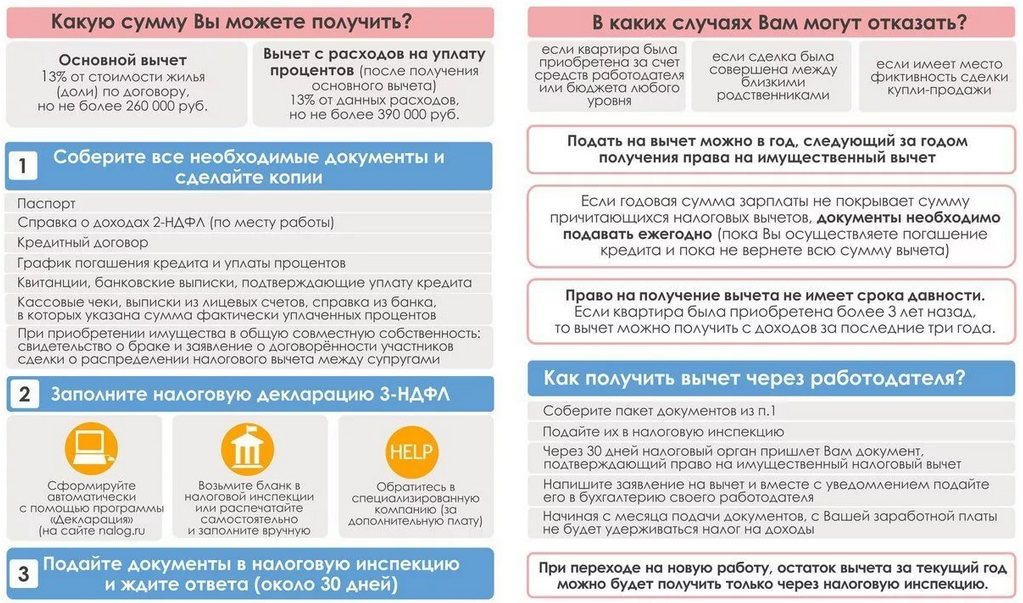

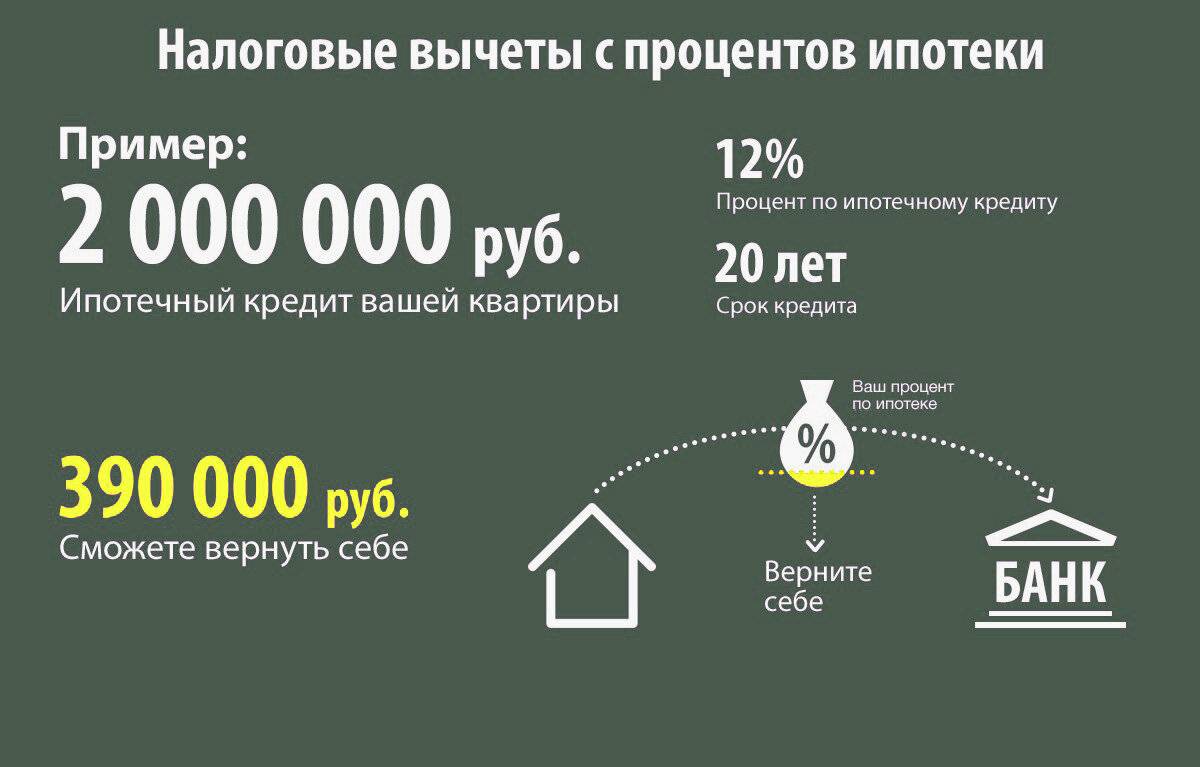

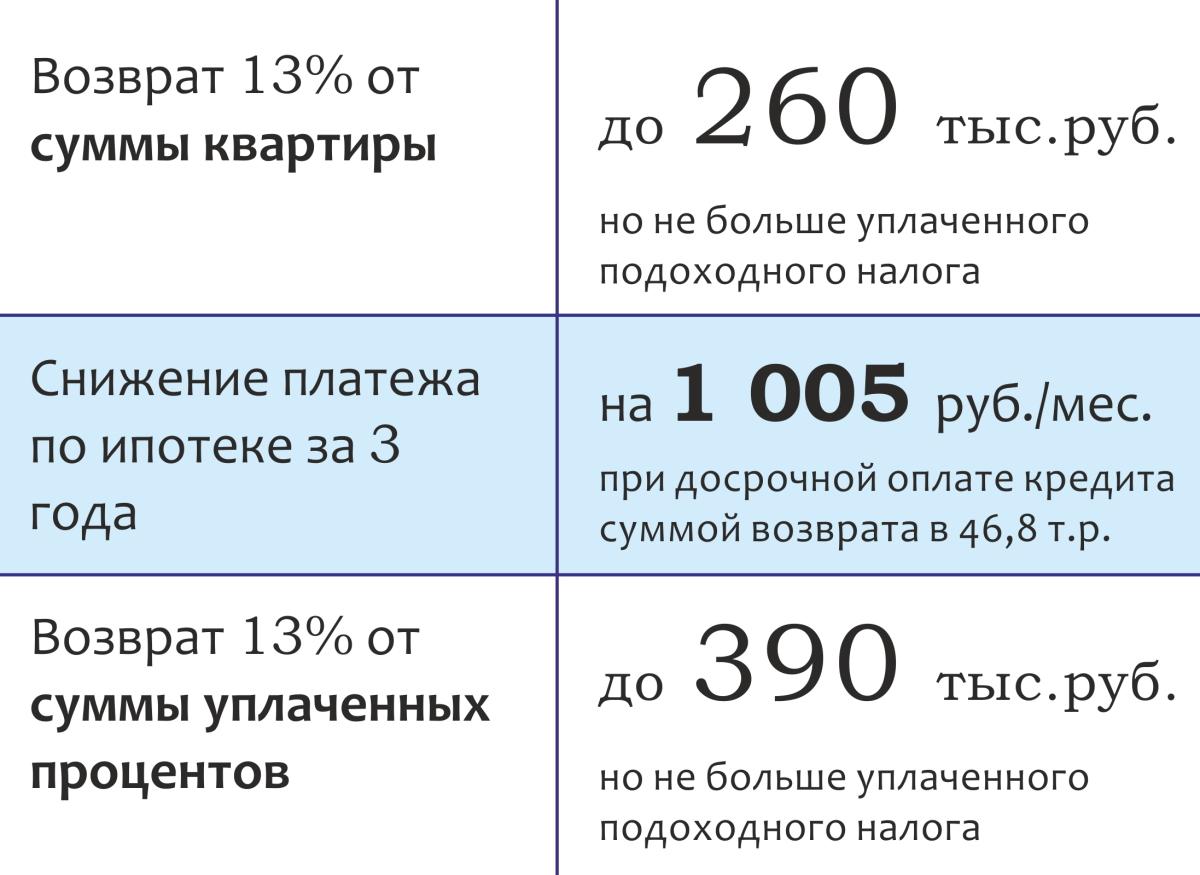

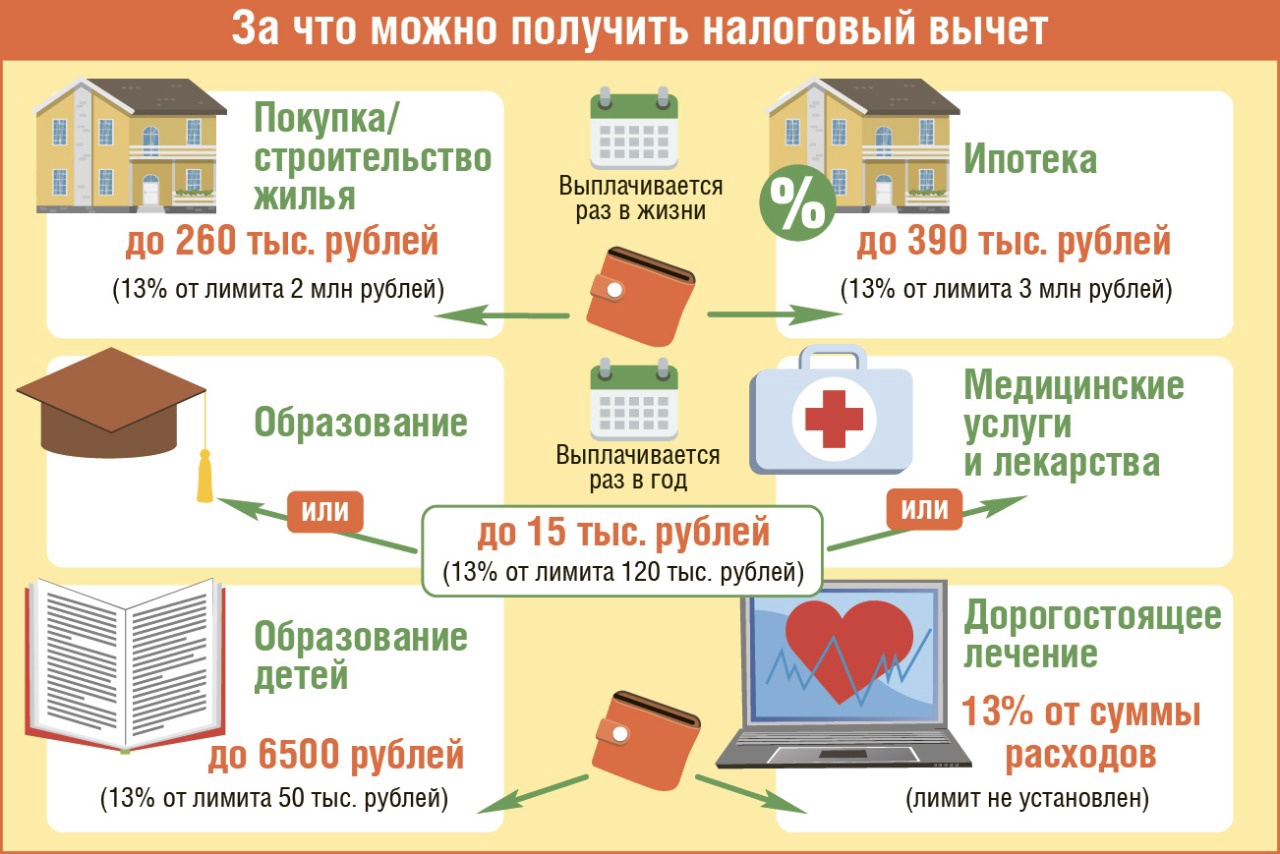

Налоговый вычет за квартиру каждому человеку дают один раз. Существует лимит, с которого будет исчисляться налоговый вычет: 2 млн руб. — для строительства или покупки жилья, 3 млн руб. — при погашении процентов по ипотеке. Таким образом, сумма имущественного налогового вычета может составить до 650 тыс. руб.: 260 тыс. руб. — за покупку квартиры и 390 тыс. руб. — уплаченные проценты по ипотеке.

Если стоимость квартиры меньше 2 млн руб., то вычет рассчитывают в зависимости от суммы покупки, а остаток можно перенести на покупку других объектов. Вычет от уплаты процентов по ипотеке возвращается одноразово и действует в отношении одного объекта недвижимости.

Заполнение Листа И 3-НДФЛ. Образец

Данный лист предназначен для непосредственного расчета имущественного вычета при покупке, а также строительстве жилой недвижимости.

В пункте 1 указываются сведения о построенной или купленной квартире, доме и другой жилой недвижимости.

020 – вид собственности, выбирается один из предложенных вариантов.

030 – признак налогоплательщика, указывается, кто является налогоплательщиком, доходы которого отражаются в данной декларации: собственник жилья или его (ее) супруг (а).

040 – адрес приобретенной недвижимости.

050 – дата акта о передаче жилья.

060 – дата регистрации права собственности на жилье.

070 – дата регистрации права собственности на земельный участок.

080 – дата заявления о распределении вычета, если квартира в общей собственности (без долей).

090 – доля в приобретенном жилье.

100 – год начала использования вычета.

110 – сумма расходов в связи с покупкой квартиры, должна быть не более суммы имущественного вычета (2000000 руб.) без учета процентов по кредитам.

120 – сумма процентов, уплаченных по кредитам, взятым на покупку жилья.

На рисунке ниже показан пример заполнения листа_И в налоговой декларации.

Образец заполнения 3 НДФЛ на при покупке квартиры

Расчет имущественного вычета в налоговой декларации

Строки 130-180 – указываются суммы имущественного вычета по расходам на покупку жилья и уплате процентов по кредитам за прошлые налоговые периоды.

Строка 190-200 – остаток вычета по расходам на покупку и уплате процентов, перешедшего с прошлого налогового периода.

Строки 130-200 заполняются, когда вычет вы уже получали в предыдущих годах, но получили еще не полностью, ведь вычет за год может быть предоставлен в сумме, не превышающей вашего годового дохода.

Строка 210 – сумма вычета по расходам на покупку, предоставляемая по уведомлению.

Строка 220 – сумма вычета по уплаченным процентам, предоставляема по уведомлению.

В строка 210-220 имеются в виду те суммы вычета, которые вы получите у своего работодателя на основании выданного налоговой уведомления. Ведь получить положенный вычет можно двумя способами: единовременно, подав декларацию о доходах в налоговый орган, или постепенно каждый месяц, в этом случае работодатель не будет отнимать сумму подоходного налога из вашей зарплаты.

Строка 230 – размер налоговой базы за минусом вычетов, получается как суммарный доход за отчетный год из строки 120 листа Ж1 минус суммарный стандартный вычет из строки 220 листа Ж1, а также минус вычет, предоставляемый по уведомлению из строк 210 и 220 листа И. С полученной суммы и будет рассчитан подоходный налог, который вы сможете вернуть за один отчетный год. Если эта сумма меньше положенного вам имущественного вычета, то остаток вычета перейдет на следующий год, вы его сможете получить в следующем году, заполнив еще раз декларацию. Остаток вычета будет переноситься на год следующий до тех пор, пока вы не получите полностью положенный вам имущественный вычет.

Строка 240 – сумма расходов, применяемая для целей имущественного вычета за отчетный год, не может более налоговой базы, рассчитанной в строке 230.

Строка 250 – сумма уплаченных процентов по ипотечному кредиту, применяемая для целей имущественного вычета, не может быть более, чем разность строк 230 и 240.

Строка 260 – остаток имущественного вычета по расходам на покупку квартиры. Если дохода за отчетный год не хватило для получения вычета в положенном размере (то есть ваш доход за год меньше, чем имущественный вычет), то остаток вычета переходит на следующий год. Значение получается, как строка 110 – (130 + 210 + 240).

Строка 270 – остаток имущественного вычета по расходам на уплату процентов по кредиту, переходящий на следующий год.

Заполнение налоговой декларации. Расчет по имущественному вычету

Заполнив лист Ж1 и И, проверьте:

- (строка 240 + строка 250) не должно быть больше, чем строка 230;

- (строка 130 + 210 + 240 + 260) не должно быть больше имущественного вычета, на который вы имеете право.

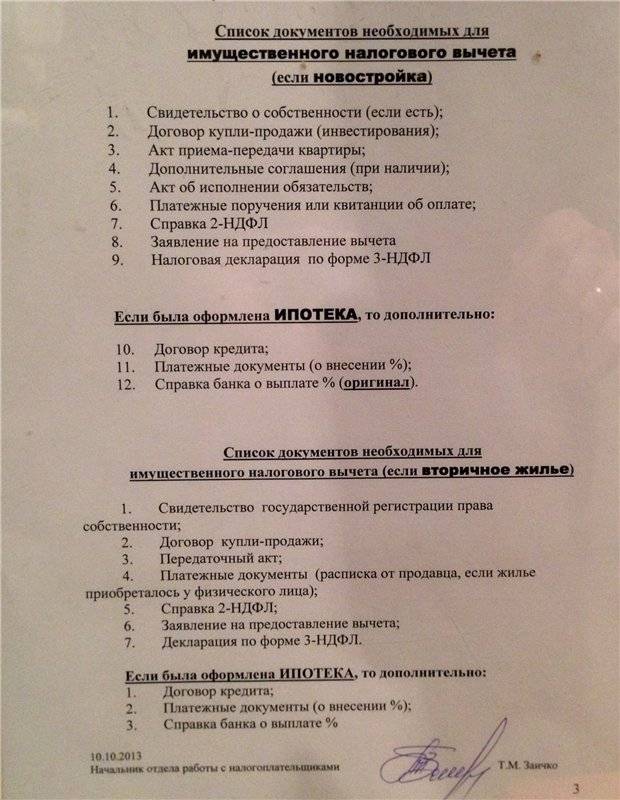

Необходимые документы

Заполнение соответствующих страниц декларации 3-НДФЛ считается обязательным условием для оформления вычета и возврата подоходного налога за по расходам на квартиру.

Приложениями к этой декларации являются следующие документы:

- справка ИНН (предъявляются оригинал документа и его копия);

- паспорт физлица (предъявляются оригинал документа и его копия);

- платежная документация, удостоверяющая факт оплаты физлицом квартиры (это могут быть денежные расписки, финансовые чеки, банковские квитанции, другие бумаги);

- документ, подтверждающий факт покупки квартиры и однозначно свидетельствующий об участии физлица-покупателя в сделке приобретения соответствующей жилплощади (к примеру, договор купли-продажи с передаточным актом);

- документация, официально удостоверяющая наличие у гражданина-заявителя законного права на купленную жилплощадь (к примеру, реестровая выписка, свидетельство собственности);

- справка, оформленная по форме 2-НДФЛ (она составляется и выдается работодателем физлица, свидетельствует о том, что с доходов гражданина-заявителя в году приобретения жилья фактически уплачивался тринадцатипроцентный НДФЛ);

- заявление нужного содержания (применяется свободная форма составления, запрашивается предоставление имущественного налогового вычета и, соответственно, возврат уплаченного НДФЛ).

Как подавать декларацию

В соответствии со декларация может быть представлена налогоплательщиком в налоговый орган:

- лично или через его представителя,

- в виде почтового отправления с описью вложения,

- на бумажном носителе в налоговый орган через МФЦ,

- в виде электронного документа или через личный кабинет налогоплательщика на сайте www.nalog.ru.

Подача декларации лично или через представителя, чаще всего, отнимает определенное время. При передаче декларации в электронном виде, в том числе через личный кабинет налогоплательщика, посещать инспекцию как правило необходимости нет: файл обмена формируется автоматически на основе утверждаемого ФНС России электронного формата. Для представления декларации в электронном виде налогоплательщик должен иметь электронную подпись, выданную специализированным удостоверяющим центром. А при подаче декларации через личный кабинет в налоговой инспекции предварительно нужно будет получить регистрационную карту с учетными данными пользователя личного кабинета. Этот способ подойдет тем, кто планирует подавать декларации регулярно.

Для однократной сдачи декларации лучше всего подходит направление ее в виде почтового отправления. Почтой декларацию следует отправлять ценной бандеролью с описью вложения и уведомлением о вручении. Датой сдачи будет являться дата на почтовом штампе о приеме бандероли, поэтому отправить декларацию можно даже в последний день срока сдачи.

Последняя актуализация: 19 января 2022 г.

Вернуть НДФЛ при покупке квартиры можно двумя путями

При покупке квартиры порядок возврата НДФЛ может происходить двумя разными способами, по выбору самого налогоплательщика.

1-й способ вернуть НДФЛ – через работодателя

Начисляемая ежемесячно сумма НДФЛ с текущей зарплаты гражданина может не уплачиваться в бюджет, а выплачиваться работодателем самому гражданину (работодатель здесь выступает налоговым агентом). То есть с момента одобрения в налоговой поданного заявления на вычет, гражданин может получать, фактически, 13 %-ю прибавку к своей зарплате прямо по месту своей работы. И это будет продолжаться до тех пор, пока он не выберет всю положенную ему сумму налогового вычета.

Для этого надо получить в ИФНС уведомление о подтверждении права воспользоваться вычетом в виде возврата НДФЛ за покупку квартиры, и передать это уведомление в бухгалтерию по месту работы. Ждать окончания налогового периода (года, в котором произошла покупка) здесь не обязательно. Применять этот налоговый вычет работодатель начнет с момента, когда получит подтверждение от налоговой, а не с момента покупки квартиры.

Так, например, удобнее делать, если зарплата у Покупателя полностью белая и заявление на возврат НДФЛ подается сразу после покупки квартиры.

2-й способ вернуть НДФЛ – через налоговую

Вернуть НДФЛ можно и через налоговую инспекцию в виде накопленной за отчетный период (т.е. за предыдущий год) суммы уплаченного в бюджет подоходного налога. Если в заявлении указать этот способ возврата НДФЛ, то налоговая вернет разом (скопом) весь «излишне уплаченный» за прошлый год налог НДФЛ. Деньги при этом переводятся на счет налогоплательщика.

Другими словами, если квартира куплена, например, в мае 2016 года, то в 2017 году налоговая вернет по заявлению гражданина весь накопленный и уплаченный в бюджет налог (с его зарплаты) за прошедший 2016 год. В 2018 году налоговая вернет уплаченный налог уже за 2017 год. В 2019 году – за 2018 год. И так далее, до тех пор, пока не выберет всю сумму, положенную для возврата Покупателю квартиры.

Либо можно, например, в 2019 году подать заявление на возврат излишне уплаченного подоходного налога сразу за 2016, 2017 и 2018 годы.

Так, например, удобнее делать, когда зарплата у гражданина нестабильная, серая, или в случае, если гражданин по какой-либо причине не подавал заявления с просьбой вернуть НДФЛ в первые годы после покупки квартиры. В этом случае налоговая вернет излишне уплаченный за эти годы НДФЛ единым платежом на счет Покупателя.

Правда, нужно знать, что вернуть налог за прошлые периоды можно только за три года, после подачи декларации и заявления на налоговый вычет (но не ранее года покупки квартиры). Например, если квартира была приобретена в 2015 году, а декларация 3-НДФЛ и заявление на вычет впервые поданы в 2019-м, то возврат возможен только за 2018, 2017, 2016 годы. Возврат за 2015 год (год приобретения квартиры) будет уже не доступен. Остаток вычета, при этом, можно получить и в будущие годы (2019, 2020, и т.п.).

Перечисление денег от налоговой на счет налогоплательщика происходит не сразу, а примерно через 4 месяца после подачи заявления и декларации: 3 месяца отводится на камеральную проверку, и еще 1 месяц – на перевод.

Налоговый вычет при покупке квартиры с участием материнского капитала

Материнский капитал — это государственная помощь, направленная

на поддержку семей с детьми. Согласно налоговому законодательству

нельзя включать в имущественный вычет расходы на покупку

недвижимости, покрываемые материнским капиталом, другими

государственными субсидиями, средствами работодателя и т.д.

Государство компенсирует лишь те расходы, которые покупатель понес

лично. То же самое относится и к процентам по ипотеке, которые

погашаются за счет маткапитала — в вычете они не участвуют.

Как правильно рассчитать вычет на покупку квартиры в 2023 году,

если в качестве оплаты были добавлены средства маткапитала?

Вы заплатили за квартиру за 2 млн рублей, в том числе 450 тыс.

рублей материнским капиталом.

Имущественный вычет = 1 550 000 рублей (2 млн — 450 тыс.);

Возврат НДФЛ = 201 500 рублей (1,55 млн * 13%) при условии, что

вы платили налоги со своего дохода.

Это же правило действует при возврате НДФЛ по ипотечным

процентам.

В 2021 году вы купили коттедж за 6 млн рублей. Из них 5 млн

рублей взяли по договору ипотеки. В 2022 году вы получаете

маткапитал и решаете им частично погасить кредит. При этом субсидия

частично закрывает основной долг, а частично — проценты. Проценты,

как и часть основного долга, погашенные за счет материнского

капитала, не будут включаться в налоговый вычет.

Вычет при продаже квартиры, на которую потратили материнский

капитал

Если вы продаете жилье, которым владели меньше минимального

срока, то вы обязаны заплатить налог.

Чтобы уменьшить налог, можно взять сумму расходов на

приобретение и отнять ее от суммы полученного дохода. Тогда налог

рассчитывается с разницы между выручкой и закупочной стоимостью

жилья.

Нам часто задают вопрос, нужно ли вычитать материнский капитал

из расходов, если он использовался для покупки продаваемой

недвижимости? В этом нет необходимости. При декларировании дохода

от продажи квартиры включайте в расходы всю сумму, потраченную на

квартиру. От полученной суммы рассчитывайте 13% налога.

В 2022 году вы купили жилье за 4 млн рублей, из которых 450 тыс.

рублей оплатили материнским капиталом. Через год вы решили продать

эту недвижимость за 4,5 млн рублей. Минусуем расходы и считаем

налог:

4 500 000 (стоимость продажи) — 4 000 000 (расходы на покупку) =

500 000.

Обратите внимание, что в сумму расходов на покупку входит

материнский капитал. НДФЛ, который вы должны будете заплатить в бюджет = 65 тыс.

рублей (500 000 * 13%)

НДФЛ, который вы должны будете заплатить в бюджет = 65 тыс.

рублей (500 000 * 13%).

Как НДФЛка отстояла право клиента перед

налоговым органом

Суть дела.

Светлана купила квартиру в ипотеку. Для оплаты ипотечных

процентов она решила воспользоваться материнским капиталом. При

заполнении декларации эксперт не включил в расходы ,

уплаченных материнским капиталом.

В ходе камеральной проверки инспектор позвонил Светлане и

сообщил, что декларация заполнена неверно, так как нужно было

убрать из суммы расходов, в том числе и сумму основного

долга.

Наш эксперт направил обращение в ИФНС, а также связался с

инспектором по телефону. В итоге удалось доказать, что декларация

на налоговый вычет за покупку квартиры была заполнена корректно.

Клиент получил возврат налога в положенный срок.

Порядок заполнения налоговой декларации 3-НДФЛ

Декларацию можно распечатать на принтере. Либо заполнить от руки. С использованием чернил синего или черного цвета. Присутствие различных помарок и исправлений в Декларации не допускается.

Форма декларации за 2023 изменилась

Поэтому ИП на ОСНО, а также граждане, которым либо надо отчитаться перед налоговиками о своих прошлогодних доходах. Либо хочется заявить свое право на налоговый вычет, должны сдать декларацию уже по новой форме.

и порядок заполнения ПРИКАЗ от 15 октября 2021 г. N ЕД-7-11/903@. Вступает в силу с 1 января 2021 г.

Как заполнить

При подаче 3-НДФЛ в налоговую инспекцию в состав декларации нужно обязательно включить (пункт 2.1 Порядка):

- титульный лист;

- Раздел 1;

- Раздел 2.

Приложения и Расчеты к Приложениям включаются в состав декларации только при необходимости. То есть если, например, вы подаете 3-НДФЛ с целью получения имущественного вычета при покупке квартиры, то при условии, что доходы вы получали только от источников в РФ, ваша декларация должна состоять из титульного листа, Раздела 1, Раздела 2, Приложения к Разделу 1, Приложения 1 и Приложения 7.

Список документов для имущественного вычета на возврат денег

Для успешной подачи официального заявления на возврат суммы за покупку квартиры понадобится аккуратно подготовить следующий список документов:

- Официальное свидетельство, которое будет подтверждать факт собственности на приобретенную недвижимость.

- Документы, готовые подтвердить факт проведения сделки куплю квартиры, являющиеся письменным подтверждением оформленной сделки.

- Акт, фиксирующий факт приема-передачи купленной квартиры.

- Копию паспорта гражданина Российской Федерации.

- Справку 2-НДФЛ о доходах.

Справка о доходах физического лица формы 2-НДФЛ: бланк, образец заполнения.

- Заявление, являющееся запросом на возврат по вычету.

Заявление в налоговую на предоставление вычета при покупке квартиры: бланк, образец.

- Данные, указывающие расчетный счет получателя.

Страница Д1

Тут проводится исчисление вычетов по тратам на покупку квартиры. Сам лист состоит из двух частей. Первая содержит графы, в которых отмечается:

- код объекта (квартира – 2, комната – 3);

- вид собственности (1 – единоличная, 2 – долевая, 3 – совместная);

- признак плательщика налога (1 – собственник жилья, 2 – супруг, если право на вычет делится между мужем и женой);

- право на перенос имеется лишь у пенсионеров (они могут вернуть налог за 3 года), поэтому цифру «1» в следующей графе ставят только эта категория граждан;

- адрес объекта недвижимости;

- дата регистрации собственности;

- раздел 1.11 остается пустым, если заявляется первый вычет;

- в графу 1.12 вписывается сумма расходов на покупку, но она не может быть больше 2 миллионов.

Вторая часть листа непосредственно содержит сведения о величине вычета. Обычно именно она вызывает затруднения у тех, кто первый раз заполняет декларацию. Некоторые сотрудники налоговой даже советуют вписывать сведения туда карандашом, чтобы потом в присутствии инспектора можно было исправить неверные данные.

Вычет основывается на налоговой базе, а не на сумме исчисленных НДФЛ.

Приведем образец заполнения, исходя из примера. Иванов купил квартиру за 2 500 000 рублей. За календарный год данный гражданин заработал 650 тысяч, НДФЛ с них оказался равен 84 500. В такой ситуации налоговая база – зарплата Иванова, то есть 650 000. Именно она будет уменьшена на сумму положенного вычета.

По закону вычет гражданин может получить за 2 миллиона, поскольку это верхний порог, установленный НК РФ. В данном случае – НБ уменьшается в полном объеме: 2 000 000 (максимум) – 650 000 (зарплата) = 1 350 000.

Таким образом, перечисленный НДФЛ в размере 84 500 будет возвращен Иванову. Однако у него останется право в дальнейшем дополучить вычет на оставшиеся 1 350 000, если он, например, приобретет еще одно жилье в собственность.

Итак, при заполнении листа Д1 во второй раздел будут перенесены следующие данные:

- 7 – налоговая база, то есть 650 000;

- 8 – подтвержденные расходы (те же 650 тысяч);

- 10 – остаток вычета (1 350 000).

Что такое 3-НДФЛ

Если расшифровать данную аббревиатуру, то получается, что этот документ является налоговой декларацией, которую должны заполнять обычные граждане, называемые «физическими лицами». Этот документ отражает сведения о доходах человека, полученных им за определенный год, а также о налогах, которые он обязан был заплатить государству.

Законодательством предусмотрена обязанность граждан заполнять ее в определенных случаях, в качестве отчета о полученных человеком доходах. Помимо этого российские налогоплательщики имеют право в некоторых случаях вернуть уплаченный подоходный налог, для этого они также должны заполнять эту декларацию.

Когда и куда подавать на вычет

Обратиться за возвратом НДФЛ можно только после получения передаточного акта от застройщика. До этого момента права на налоговый вычет ДДУ у покупателя квартиры нет.

Как только акт подписан, у покупателя возникает право на жилплощадь, а вместе с ним и право на возмещение подоходного налога из бюджета. Обратиться за вычетом можно в ИФНС, либо к работодателю. Причем вернуть налоги можно, не дожидаясь следующего года. Возврат НДФЛ через работодателя можно получить в том году, в котором подписан передаточный акт.

А вот для получения вычета в ИФНС придется дождаться окончания календарного года, подготовить 3-НДФЛ и обращаться за возвратом. Не забудьте взять с собой паспорт и полный перечень документов на вычет по ДДУ.

Особенности 3-НДФЛ в 2018 году

За последние несколько лет в Налоговый Кодекс было внесено множество корректировок и дополнений. В связи с этим в 2018 году начинает действовать новый бланк декларации, который можно уже использовать при подаче заявлений за 2017 год. Основные изменения коснулись следующих пунктов и разделов:

- В расчеты налогового вычета теперь разрешено включать расходы на проведение независимой оценки.

- Создан новый лист К, в нем будет осуществляться расчет доходов, полученных при продаже недвижимости, приобретенной после 2016 года.

- Из титульного листа убран пункт, где надо указывать адрес проживания заявителя.

- В лист Д1 добавлен пункт, где необходимо прописывать кадастровый номер приобретенной недвижимости.

- Изменения также внесены в листы З, И, где содержится информация об действиях с ценными бумагами.

Документ 3-НДФЛ регулярно подлежит изменению, поэтому каждый год нужно скачивать его последний актуальный бланк.

Имущественный вычет при покупке квартиры

Физическое лицо, купившее жилье на деньги, с которых уплачен подоходный налог, вправе вернуть его в связи с понесенными расходами.

Возврату подлежат 13 процентов от суммы затрат на покупку квартиры, но не более 2 млн. руб.

Если квартира стоит дороже, значит, покупатель вернет НДФЛ только с части стоимости жилья. Если квартира стоит дешевле 2 млн. руб., значит, будет возвращен налог со всей суммы расходов, при этом остаток вычета, равный 2 млн. минус цена покупки, переносится на следующие годы.

За год можно вернуть только сумму в пределах уплаченного подоходного налога за этот год. Например, если квартира в 2023 году куплена за 2 млн. руб., а уплачен за 2023 год налог с зарплаты в размере 100 000 руб., то человек за этот год сможет вернуть только 100 000, за возвратом остальных 160 000 можно будет обратиться в следующих годах.

Право на имущественный вычет имеет каждое физическое лицо при условии, что сумма вычета в размере 2 млн. руб. не была использована ранее.

При покупке жилья в ипотеку отдельно можно получить имущественный вычет по ипотечным процентам — в пределах 3 млн. руб. (максимальная сумма возврата 360 000 руб.).

Как вернуть 13 процентов с расходов?

Чтобы в 2024 году вернуть подоходный налог при покупке квартиры в 2023 году, нужно:

- Убедиться, что в 2023 году покупатель жилья имел доход, с которого был уплачен НДФЛ.

- Убедиться, что имущественный вычет человек не использовал ранее при покупке других квартир.

- Если соблюдаются два условия выше, то начиная с 1 января 2024 года можно обращаться в ФНС с декларацией 3-НДФЛ и заявлением на возврат налога.

К декларации следует приложить копии документов, подтверждающих информацию, указанную в 3-НДФЛ — договор купли-продажи, справку 2-НДФЛ, где указан размер дохода и удержанного налога и другие документы.

Так же нет смысла обращаться в ФНС с декларацией, если в прошедшем году не было налогооблагаемого дохода, так как возвращаться в этом случае нечего — если НДФЛ не платился в течение года, то и вернуть его не получится.

Заполнение Листа А 3-НДФЛ. Образец

На этом листе рассчитывается итоговая сумма дохода и налога. В пункте 1 указывается ваш дохода за отчетный год. Если ваш источник дохода – это работодатель, то следует указать.

010 – ИНН работодателя.

020 – КПП работодателя.

021 – код ОКАТО.

030 – наименование организации работодателя.

040 – сумма дохода за год, значение должно совпадать со строкой 120 листа Ж1.

050 – сумма дохода за год, облагаемая подоходным налогом по ставке 13%, получается как строка 120 листа Ж1 минус строка 220 листа Ж1.

060 – исчисленная сумма НДФЛ, получается как 13% от значения из строки 050 этого листа.

070 – повторяется значение строки 060.

Если источников дохода несколько, то на каждого отдельно заполняются строки 010-060.

На рисунке ниже показан пример заполнения налоговой декларации листа_А об источниках дохода.

Образец заполнения данных об источнике дохода в 3-НДФЛ

В пункте 2 подсчитываются итоговые значения.

080 – общая сумма дохода, полученная суммированием всех значений строки 110.

090 – общая сумма облагаемого дохода.

100 – общая сумма подоходного налога.

110 – общая сумма удержанного подоходного налога.

Образец расчета итоговых значение по 3-НДФЛ

Виды информации на листах 3-НДФЛ

Решая самостоятельно выбрать представленный бланк для заполнения онлайн или распечатки, стоит обратить внимание на информацию, содержащуюся на его листах. Первый лист содержит персональные данные налогоплательщика и таблицу, в которой указываются данные о получаемом доходе

В таблице данные вносятся за каждый месяц

Первый лист содержит персональные данные налогоплательщика и таблицу, в которой указываются данные о получаемом доходе. В таблице данные вносятся за каждый месяц.

Второй лист предоставит на рассмотрение информацию о стандартных, социальных и налоговых вычетах. Данные общей сумме налога и дохода за год. Второй лист подтверждается личной подписью с указанием числа заполнения декларации.

Заполнять документ требуется аккуратно. Он должен быть читаем. При заполнении 3-НДФЛ самостоятельно в электронном виде без использования специализированных ресурсов.

Наш лучший юрист ждет ваш вопрос:

8 (800) 101-43-92

В состав 3-НДФЛ входит следующий перечень листов:

- Раздел 1, в котором содержатся данные о налогах, которые подлежат возврату.

- Раздел 2 с приведением расчета о налоговой базе и других доходов, облагающихся налогом.

- Лист А с указанием источников доходов, получаемых в Российской Федерации.

- Лист Б с предоставлением информации о доходах, поступающих из источников, находящихся за пределами нашего государства.

- На листе В указывается информация о прибыли, которая была получена за календарный год от занятий бизнесом.

- Лист Г является местом указания расчета суммы, с которой налог не уплачивается.

- На остальных листах заявителем на получение налогового вычета указывается данные о налогах на недвижимость. В том числе данные вычетах, социальных выплатах и так далее.

При отсутствии информации, поля не заполняются.

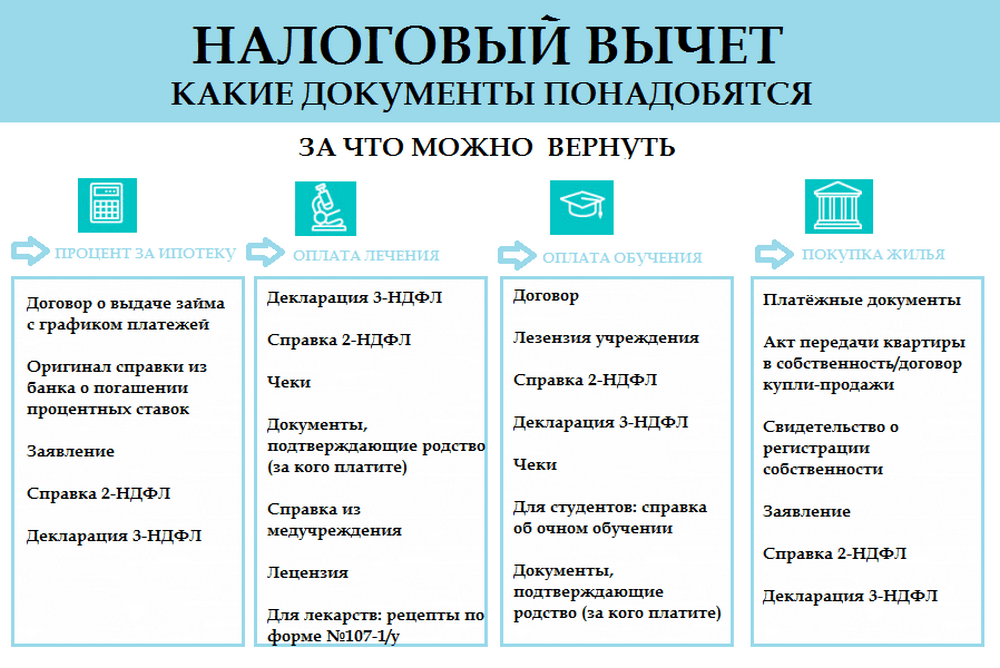

Список документов для налогового вычета

Для начала нужно заключить сделку по покупке жилья. Затем получить в налоговой инспекции уведомление о том, что вы имеете право на вычет. И это право требуется документально подтвердить и доказать, что вы совершили покупку.

Для оформления имущественного вычета при покупке квартиры необходимы документы:

-

декларация о налогах на доходы физлиц по форме 3-НДФЛ (бланк можно взять в налоговой или на ее сайте);

-

справка от доходах по форме 2-НДФЛ (получить у работодателя);

-

договор купли-продажи жилья;

-

свидетельство о праве собственности (или выписка из ЕГРН);

-

акт приема-передачи квартиры налогоплательщику (или доли в ней);

-

документы, подтверждающие расходы на покупку имущества (банковские выписки, расписка от продавца о получении денег);

-

паспорт;

-

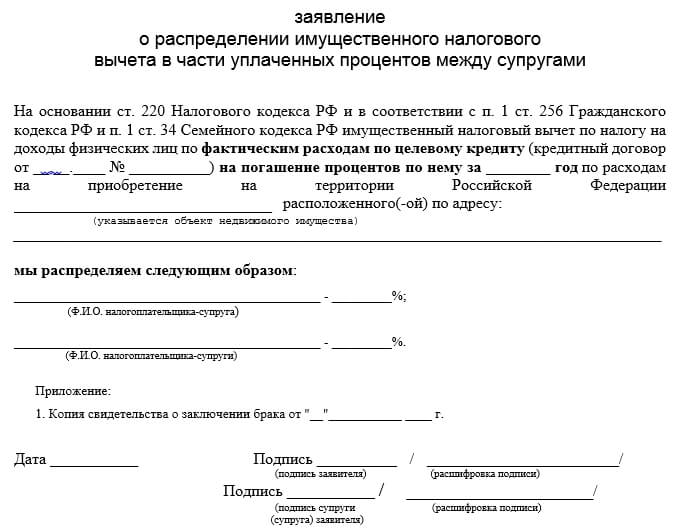

свидетельство о заключении брака (если квартира приобретена в браке).

При получении вычета по ипотечным процентам нужно предоставить:

- договор с кредитной организацией;

- график погашения кредита и уплаты процентов за пользование заемными средствами.

Все документы можно предоставить в копиях, однако лучше всегда иметь при себе оригиналы.

Нюансы налоговой декларации

Заполнение декларации 3 НДФЛ на имущественный вычет осуществляется с целью частичного погашения затрат физических лиц, направленных на покупку недвижимой и только жилой собственности. Это программа государственной социальной помощи, позволяющая решить вопросы с недостающим жильем.

Но оформление имущественного возврата это продолжительная и кропотливая Процедура, требующая сбора обширного пакета сопутствующих документов.

Возмещение денег в 2018 году происходит на основании декларации и только при исключительных обстоятельствах, к таковым относятся:

- покупка квартиры или дома за наличные;

- оформление ипотечного кредитования;

- погашение основного тела ипотеки или процентов по займу;

- получение денег для оплаты обучения детей (биологических или усыновленных);

- благотворительность;

- потребность в больших денежных затратах на лечение гражданина или членов его семьи;

- предоставление денег в ПФР в счет накопительной суммы пенсии.

Справка 3НДФЛ для налогового вычета 2018 года представляет собой строгий бланк, заполнение которого осуществляется в соответствии с правилами ФНС. В текущем году декларация 3 НДФЛ на возврат подоходного налога при покупке квартиры может подаваться несколькими способами, к доступным вариантам относятся:

- личная передача в локальное отделение налоговой службы (составление возможно на месте с учетом представленных рекомендаций);

- отправка почтовой связью (применяется только заказная корреспонденция) с предварительным нотариальным утверждением составленного документа;

- онлайн на сайте налоговой службы (имеется электронная форма декларации по возврату НДФЛ).

Форма 3НДФЛ для налогового вычета 2018 года имеет ряд особенностей. Это связано с тем, что с каждым годом бланк поддается изменениям обусловленным условиям учета налоговых отчислений.

Первая страница

- Сначала указывается так называемый номер корректировки. Обычно, если речь идет о первичной декларации, то туда ставится «0». Когда документ оформляется второй раз (возможно, после того, как был возвращен для исправления ошибок), то цифра будет «1».

- В графу «Налоговый период» вписывается номер «34», что соответствует календарному году, после этого указывается сам год подачи отчета.

- Далее нужно проставить номер инспекции, куда человек подает декларацию. Это делается по месту постоянного проживания в РФ.

- Там, где требуется написать код плательщика, указывается «760», что соответствует физическому лицу.

- Далее данные должны быть перенесены из паспорта: ФИО, дата и город рождения, сведения о самом документе, удостоверяющем личность, адрес места жительства.

- Ниже указывается количество заполненных страниц декларации, а также приложенных ксерокопий документов.

- Достоверность сведений подтверждается в левой нижней части бланка, где ставится номер 1, вписывается еще раз ФИО, все это удостоверяется подписью и датой.

Напоминаем, что даже если Вы досконально изучите все данные, находящиеся в открытом доступе, это не заменит Вам опыта профессиональных юристов! Чтобы получить подробную бесплатную консультацию и максимально надежно решить Ваш вопрос — Вы можете обратиться к специалистам через онлайн-форму.

Новая форма декларации 3-НДФЛ в 2020 году

В 2019 году физ.лица сдавали 3-НДФЛ по форме, которая содержалась в Приказе ФНС России №ММВ-7-11/569@. С 1 янв. 2020 года в данный бланк внесены корректировки приказом №ММВ-7-11/506@ от 07.10.2019.

Перед заполнению налоговой отчетности рекомендуем проверить, тот ли бланк заполняется. Во-первых в правом верхнем углу должны стоять реквизиты указанных выше приказов, утвердивших саму форму декларации и изменения в ней. Во-вторых надо проверить правильность штрих-кодов в левом верхнем углу каждой страницы. С начала 2020 года они изменились. Новые штрих-коды можно найти в таблице в данной статье ниже.

Необходимость обновления формы 3-НДФЛ вызвана внесения некоторых поправок в НК РФ в 2019 году.

Если же бланк скачан с интернета, то актуальность нужно проверять в первую очередь. В нашей статье можно скачать правильный бланк декларации 3-НДФЛ в excel.

Представленный бланк сдается в отделение налоговой службы в следующих целях:

- ИП для отражения данных о прибыли по предпринимательской деятельности;

- физ.лицо для оформления вычета и возврата налога (при наличии расходов на приобретение недвижимости, оплату медикаментов, медицинских или учебных услуг);

- физ.лицо для самостоятельного выполнения налоговой обязанности по перечислению НДФЛ с доходов, с который в отчетном году налог не был удержан в силу различных причин.

В зависимости от причины заполнения 3-НДФЛ, сроки сдачи меняются. Для уплаты налога и отражения доходов крайняя дата подачи декларации и сопутствующих документов — 30 апреля 2020 года за 2019 год. Для оформления имущественного или социального вычета сроки оформления и подачи 3-НДФЛ не ограничены, то есть обратиться в ФНС можно в любой день 2020 года за прошедший год.

Скачать бланк и образцы заполнения за 2019 год

Ниже представлена правильная форма декларации, а также примеры оформления отчета в различных случаях.

Образец заполнения декларации за 2019 год:

- для ИП;

- при продаже недвижимого имущества;

- при продаже движимого имущества;

- при покупке жилья;

- при погашении ипотечных процентов.

Что изменилось в налоговом отчете о доходах физического лица?

Не все декларанты заметят изменения в новой форме 3-НДФЛ, так как они не столь значительны, количество страниц не изменилось, разделы и приложения остались те же, несколько обновилось их внутреннее содержание и штрих-коды всех страниц.

Корректировки затронули:

- приложение 2 (отражение выплат от иностранных лиц);

- приложение 5 (исчисление социального вычета для граждан);

- приложение 7 (исчисление имущественного вычета для физ.лиц).

Плюс скорректировы штрих-коды, их новые и старые значения можно увидеть в таблице ниже, по ним следует проверять актуальность бланка 3-НДФЛ, которые приготовлен для заполнения:

Что изменилось во 2-ом приложении:

- поле 071 — поменялась формулировка при сохранении смысла, по-прежнему в данном поле нужно показывать поступления от иностранной ликвидируемой фирмы, с которых не удерживается НДФЛ в соответствии с п.60 ст.217 НК РФ;

- поле 072 — аналогично, скорректировано лишь наименование поля — отражать следует поступления от распределенной прибыли иностранной компании, которые не облагаются налогом согласно п.60.1 ст.217 НК РФ;

- поле 073 — добавлено с 2020 года для отражения доходов согласно п.66 ст.217 НК РФ, с которых не взимается НДФЛ;

- поле 074 — бывшее поле 073, где поясняется правила распределения прибыли компании.

Что изменилось в 5-ом приложении:

- поле 140 — раньше в этой строке указывались расходы на услуги по лечению и оплата медикаментов и лекарств, теперь нужно отражать только затраты на оплату медицинских услуг (лечения);

- поле 141 — добавлено с 2020 года для отражения обособленно данных о том, сколько денег было потрачено на лекарства по рецептам. Причем если раньше можно было только учитывать затраты на определенный перечень лекарств, то сейчас включать в расходы можно траты на все виды лекарственных препаратов, если они куплены по врачебному официальному рецепту и сохранились чеки об их покупке.

В остальное приложение формы 3-НДФЛ не изменилось.

Что изменилось в 7-ом приложении:

- поля 030 и 031 — пункт 1.3 теперь содержит две строки вместо одной, теперь, помимо кода номера объекта, нужно также указывать способ приобретения (готовый объект или строительство), поле 031 нужно заполнять только в случае, когда в строке 010 стоит код 1 или 7;

- скорректированы номера полей в связи с появлением новой строки 031 — прежнее 031 поменялось на новое 032, а прежнее 032 на 033.

Больше никаких исправлений в новом бланке 3-НДФЛ нет. Введенные корректировки заметят не все налогоплательщики подоходного налога, однако для заполнения все равно нужно использованный правильную форму налоговой декларации.