Как отчитаться по НДФЛ

6-НДФЛ – основная форма, которую нужно заполнить, чтобы передать всю информацию в ФНС. В ней указываются сумма доходов, с которых был удержан НДФЛ, а также сколько составил сам налог.

Если у вас более 10 человек, которые получают выплату, то справку нужно заполнить и отправить электронно. Если же меньше – можно как в электронном, так и в бумажном виде.

Всегда актуальные формы отчётных документов представлены на сервисе 1С-Отчетность.С помощью этого облачного сервиса вы сможете отправлять документы во все необходимые контролирующие органы: ФНС, СФР, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС. Также вы можете воспользоваться «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, а «Астрал Отчёт 4.5» — программа для ПК, где есть всё для сдачи отчётности онлайн.

6-НДФЛ сдаётся не позднее 25 числа:

- Первый квартал – 25 апреля.

- Полугодие – 25 июля.

- 9 месяцев – 25 октября.

- Год – 26 февраля (в 2024 году 25 февраля – это воскресенье, поэтому 6-НДФЛ нужно сдать до 26 числа.

Разница между исчисленными средствами и удержанными

Начисление НДФЛ производится ежемесячно, в конце отчетного периода, а перечисление – в день фактической выдачи средств сотрудникам фирмы. В этом и состоит их основная разница. Проще говоря, вначале насчитывают полагающуюся к переводу в бюджет страны сумму, а лишь затем ее туда переводят.

Бывает так, что перевести средства ввиду непреодолимых причин не удается и гражданин превращается в должника. Об этом фирма-налоговый агент также обязана уведомить власти, подав соответствующий отчетный документ в инспекцию.

Для каждой финансовой операции бухгалтера компании ведут так называемые расчетные журналы, где на каждого работника хранятся налоговые сведения по применяющейся к его доходам ставке, суммам начисленным и удержанным.

Плательщики и объект налогообложения

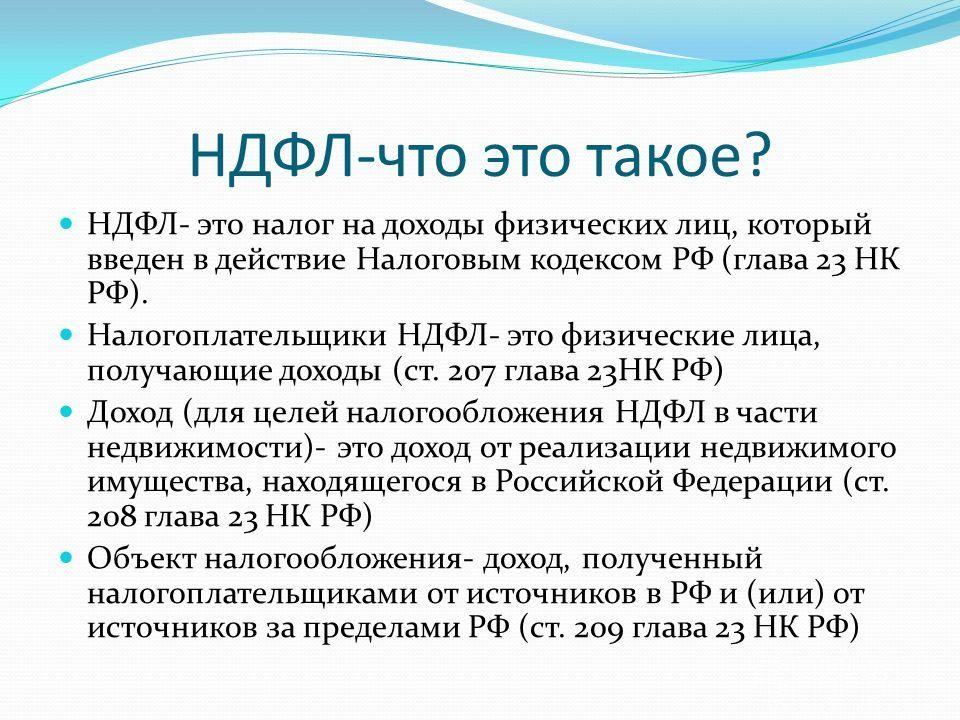

Общая информация

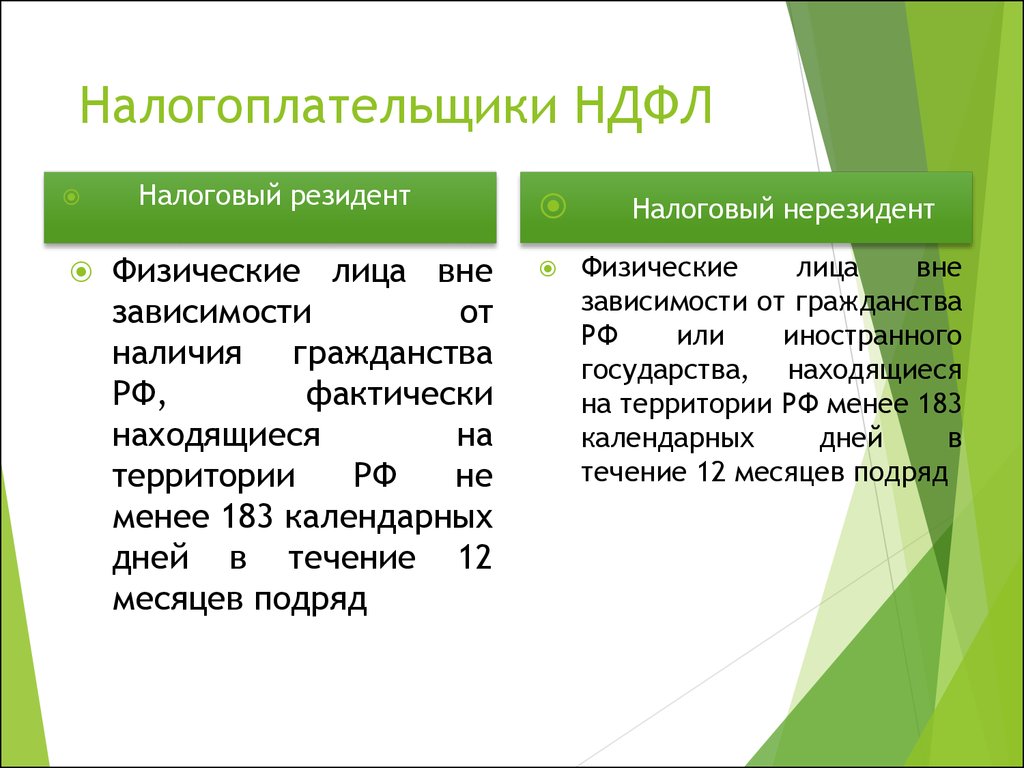

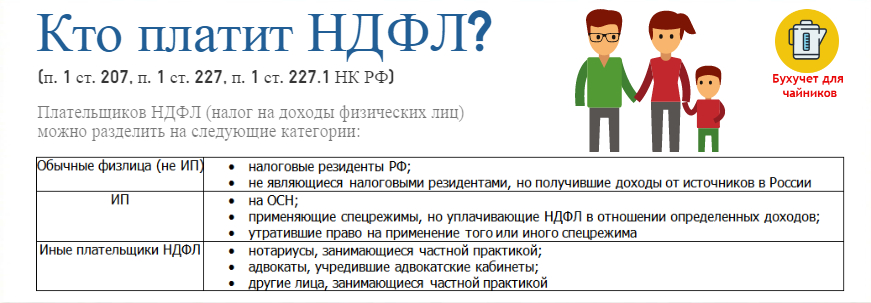

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

— лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

— лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:индивидуальные предприниматели;нотариусы, адвокаты, другие лица, занимающиеся частной практикой;физические лица по вознаграждениям, полученным не от налоговых агентов (например, по договорам аренды имущества, договорам найма);физические лица по суммам, полученным от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом недвижимости;физические лица, резиденты Российской Федерации по доходам, полученным от источников, находящихся за пределами Российской Федерации;физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;физические лица, получающие от физических лиц доходы в порядке дарения от физических лиц, не являющихся членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации;доходы, полученные в порядке наследования от физических лиц, не являющихся членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации;физические лица, получающие доходы в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала НКО.Пример:Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультация, подлежат обложению налогом на доходы физических лиц.

Объект налогообложения

Доходы, облагаемые НДФЛ

НК РФ Статья 209. Объект налогообложения

Объектом налогообложения признается доход, полученный налогоплательщиками:1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;2) от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Виды облагаемых налогом доходов перечисляются в статье 208 Налогового Кодекса РФ

НК РФ Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации

Сюда входят. в том числе, доходы:

от продажи имущества, находившегося в собственности менее минимального предельного срока владения объектом недвижимости;от сдачи имущества в аренду;доходы от источников за пределами Российской Федерации;доходы в виде разного рода выигрышей;иные доходы.

Доходы, не облагаемые НДФЛ

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

НК РФ Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Сюда относятся, в том числе, доходы:

от продажи имущества, находившегося в собственности более минимального предельного срока владения объектом недвижимости;доходы, полученные в порядке наследования от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца и мать) братьев и сестер);доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации;иные доходы.

Отчетный период и налоговый период

Отчетный период — Год

Налоговый период — Год

Что делать, если у физлица несколько источников дохода

У человека может быть несколько работодателей. Может случиться так, что на каждом месте работы доход меньше 5 млн руб., а в сумме больше.

В таких случаях каждый работодатель начисляет НДФЛ по обычной ставке 13%.

Налоговики соберут всю информацию о доходах физического лица за год и если окажется, что общая сумма доходов превысила 5 млн руб., направят физическому лицу уведомление. Налогоплательщик сам должен будет заплатить недостающую сумму до 1 декабря следующего года (п. 6 ст. 228 НК РФ в редакции закона № 372-ФЗ).

Форму уведомления и порядок её направления пока не утвердили. Но для этого ещё есть время: полная информация о доходах физических лиц за 2021 год появится у налоговиков не ранее 30 апреля 2022 года, когда истекут сроки сдачи отчётности налоговых агентов и деклараций 3-НДФЛ.

Оптимизировать налоги — легко!

Максимально полные рекомендации по снижению расходов от команды специалистов сервиса «Моё дело»

Узнать подробнее

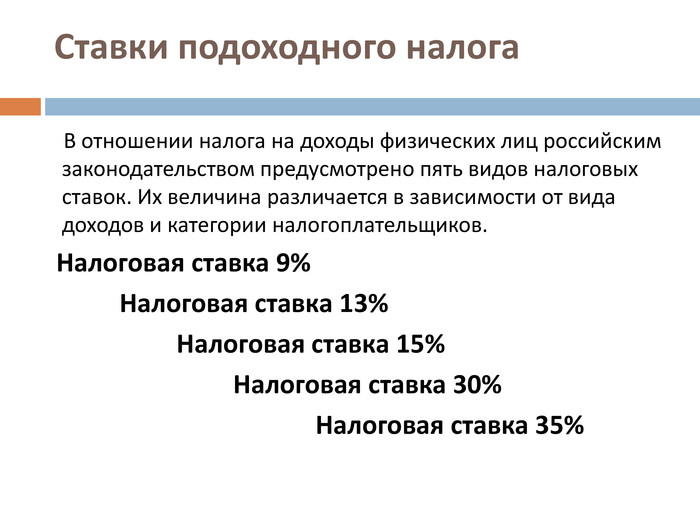

Ставки

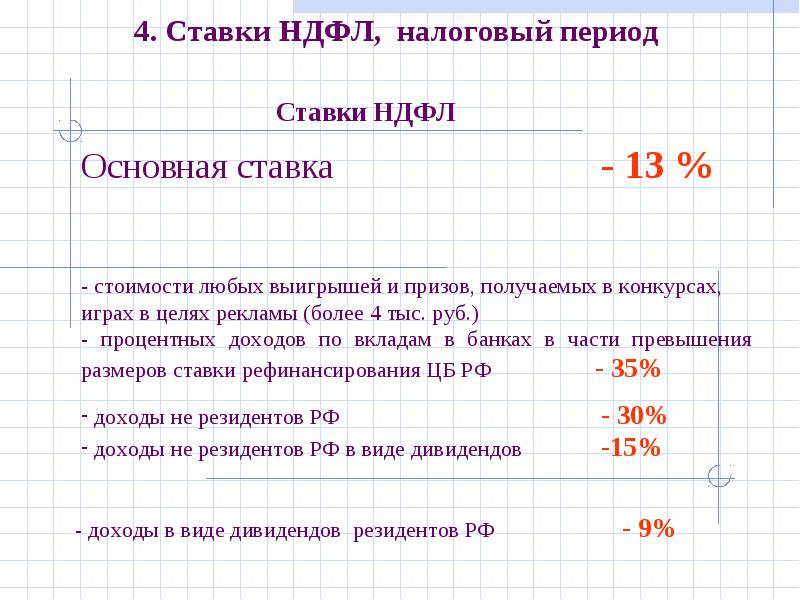

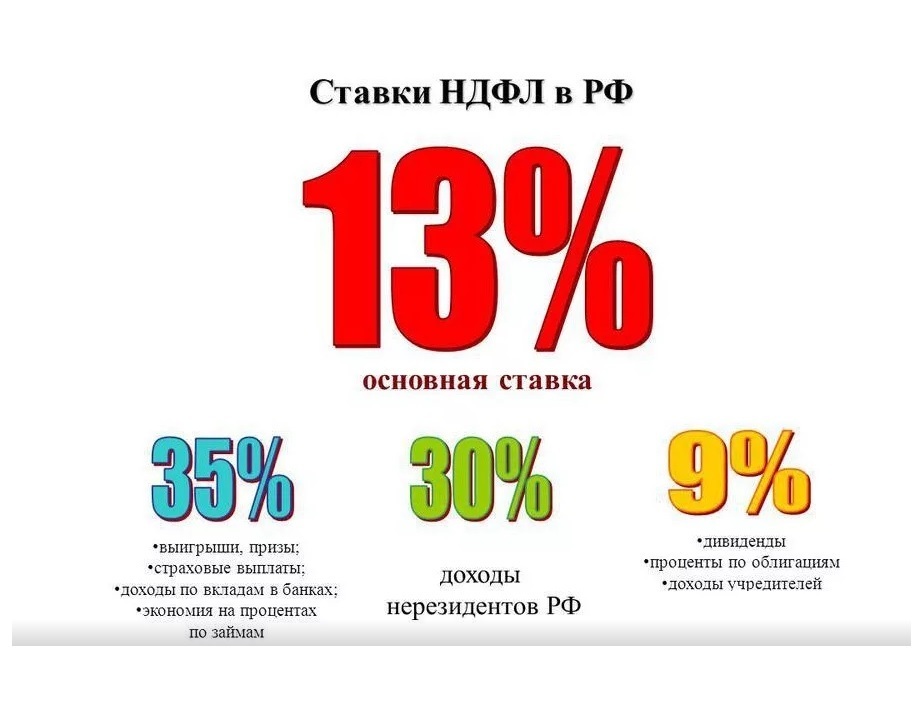

Ставки по полагающимся государству отчислениям разняться в зависимости от того, с какого лица взымаются средства. Рассмотрим возможные варианты.

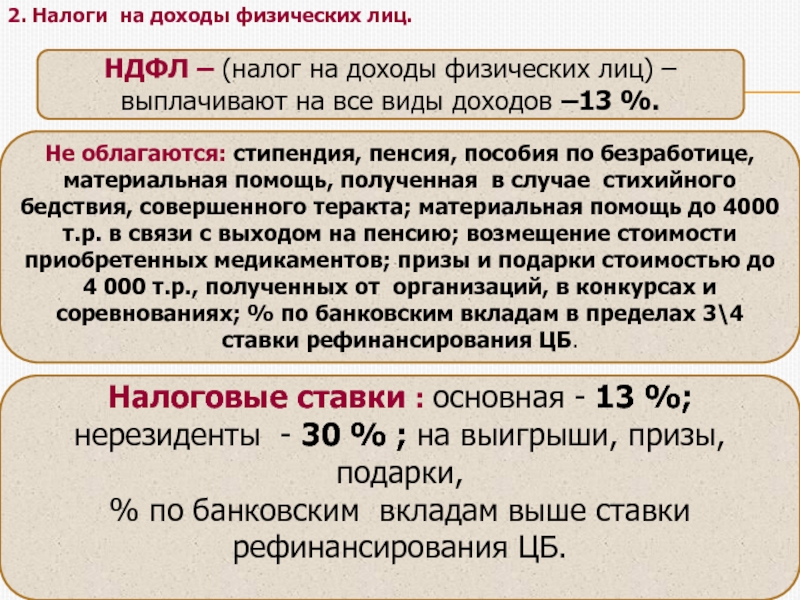

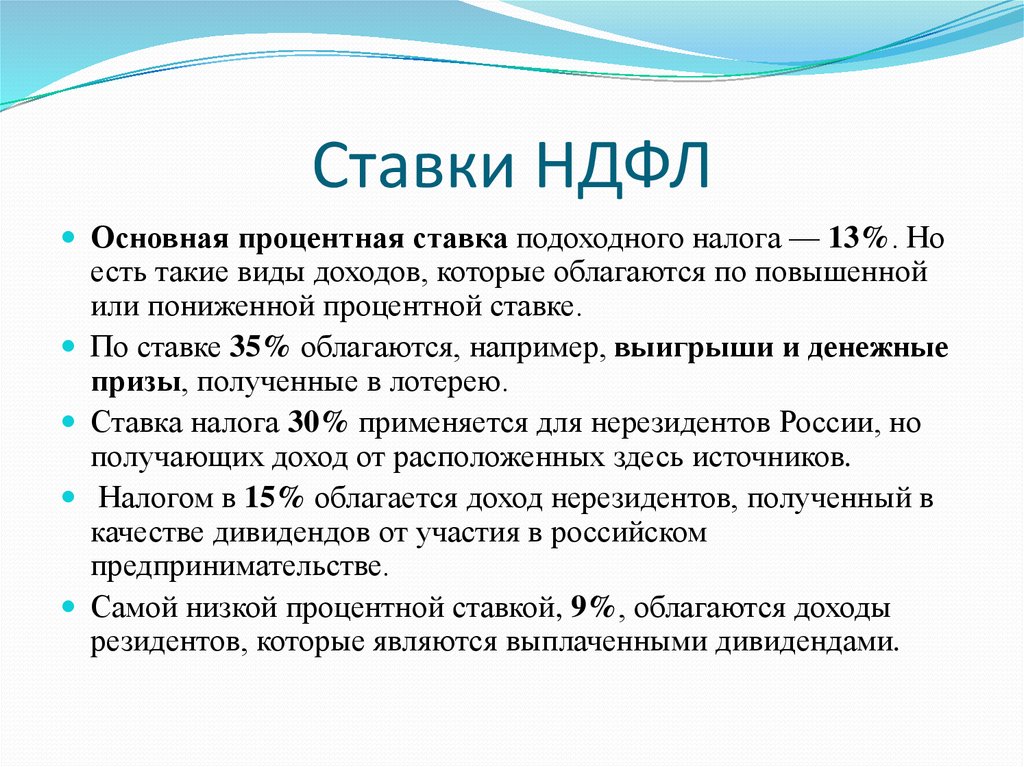

Ставка 1. Стандартная ставка в 13% от полученного дохода снимается со всей выдающейся гражданину на рабочем месте суммы. Так, если договором оговорена заработная плата в 40 тысяч рублей, фактически человек получить на 13 процентов меньше, то есть 40000-5200 = 34800.

Данная ставка действительна для резидентов страны, а также нерезидентов, имеющих особый действующий статус высококвалифицированного специалиста.

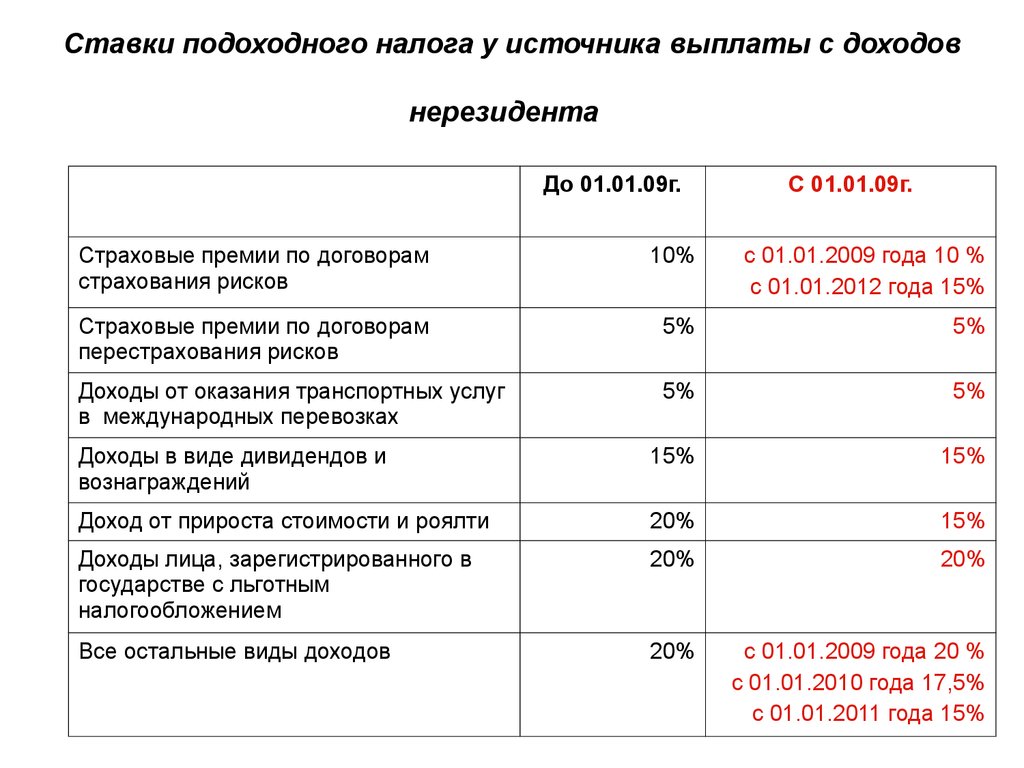

Ставка 2. Отчисление размером в 30% от получаемой прибыли снимается с людей, резидентами страны не являющимися, однако получающими средства от организации, ведущей деятельность на территории РФ.

Напоминаем, резидентом России налоговым считается субъект, проживающий на ее территории по 183 дней в 12 месяцев, за исключением некоторых категорий граждан, например служащих, занимающих за рубежом военный пост.

Ставка 3. Дивиденды граждан облагаются в размере 13% от получаемой суммы. Дадим определение этой разновидности получаемых средств. Дивиденды – это часть полученной акционерным обществом прибыли, а также средств от хозяйствующего субъекта другого типа, которая делится между членами данного союза согласно имеющимся у них на руках ценным бумагам и другим основаниям для получения денег.

Если гражданин резидентом страны не является, то для него ставка по дивидендам вырастает до 15%.

Ставка 4. Если гражданин получил денежный приз в размере более 4 тысяч, то с него снимут 35%, то же относится к средствам, получаемых по вкладам в кредитных организациях.

Налоговые ставки в 2017 году

С каких доходов платится налог

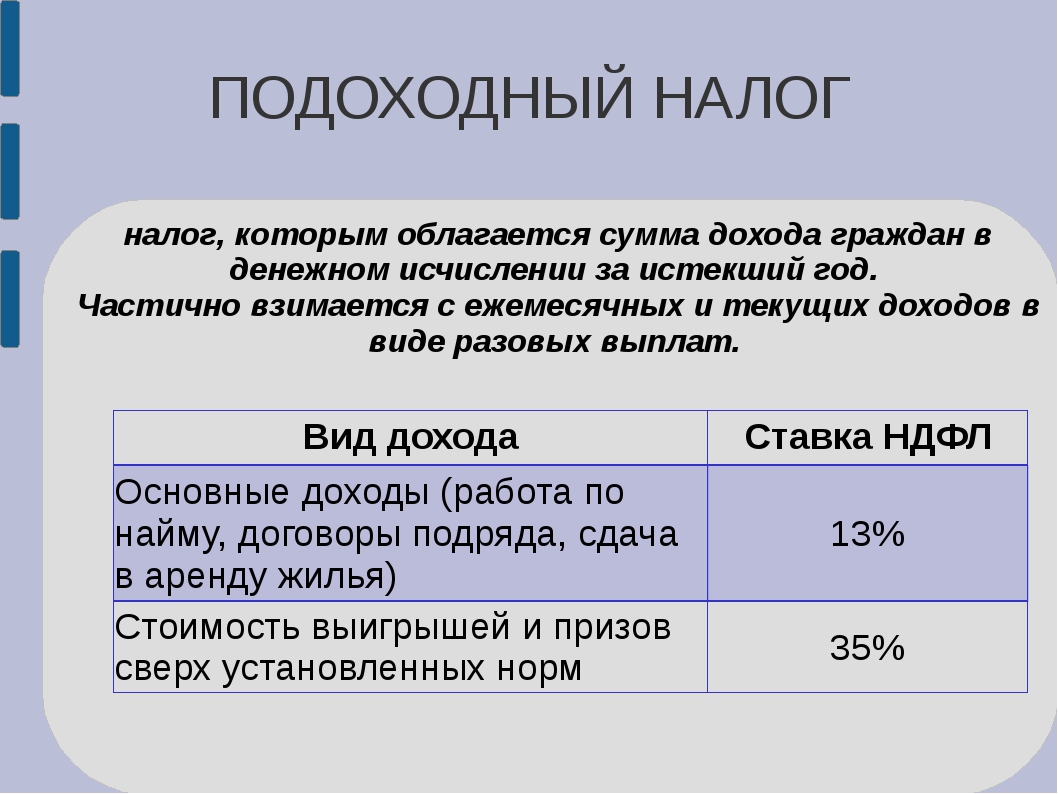

В самом простом, но одновременно и самом массовом варианте удержание НДФЛ производится с заработной платы бухгалтерией работодателя. Но подоходный налог берётся не только с зарплаты, налоги платятся также с премий и других выплат работникам. В целом же НК РФ определяет объекты налогообложения, как доходы, полученные налогоплательщиками НДФЛ (ст. 209):

- от источников в РФ и/или от источников вне РФ – для налоговых резидентов РФ (п. 1);

- от источников в РФ – для налоговых нерезидентов РФ (п. 2).

Таким образом, плательщиками налога на доходы физических лиц являются как резиденты, так и нерезиденты РФ. Согласно ч. 2 ст. 207 НК РФ налоговые резиденты – это физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения в РФ не прерывается на срок пребывания за границей для краткосрочного (менее 6 мес) лечения или обучения, а также для выполнения работ на морских месторождениях углеводородов. Независимо от фактического времени нахождения в РФ налоговыми резидентами РФ признаются российские военнослужащие, проходящие службу за границей, и сотрудники органов власти, откомандированные на работу за рубеж (ч. 3 ст. 207 НК РФ).

Другие виды налогооблагаемых доходов, кроме выплат от работодателей сотрудникам:

- от продажи имущества;

- от сдачи имущества, например, квартиры или авто, в аренду;

- от операций с ценными бумагами;

- полученные в виде дивидендов;

- полученные в виде выигрышей в азартных играх и лотереях.

Перечень не является исчерпывающим. По умолчанию НДФЛ уплачивается со всех видов доходов кроме тех, по которым такая уплата не предусмотрена. Также следует иметь в виду, что НДФЛ в одной и той же ситуации может и взиматься, и не взиматься, в зависимости от конкретной ситуации, например, от статуса налогоплательщика. Так, если квартира дарится близкому родственнику, то налог одаряемый платить не должен (п. 18.1 ст. 217 НК РФ), а если не близкому, то НДФЛ придётся уплатить.

Что не облагается НДФЛ

Налогами облагаются не все доходы граждан. Перечень не облагаемых НДФЛ доходов приведён в ст. 217 НК РФ, и он весьма обширен, насчитывает несколько десятков позиций. К таким доходам, в частности, относятся:

- государственные пособия (кроме пособия по временной нетрудоспособности);

- пенсии;

- ежемесячные выплаты в связи с рождением (усыновлением) первого и второго ребёнка по Федеральному закону от 28.12.2017 № 418-ФЗ;

- доходы волонтёров, полученные по гражданско-правовым договорам за работы и услуги по Федеральному закону от 11.08.1995 № 135-ФЗ;

- алименты;

- некоторые категории единовременных выплат, в том числе матпомощь;

- вознаграждения донорам за сданные кровь и материнское молоко.

Кроме того, налогообложению не подлежат доходы, полученные в конкретных ситуациях. Так, в предыдущем разделе был приведён пример с дарением квартиры близкому родственнику. Пример ещё одной ситуации, когда не нужно платить НДФЛ – продажа квартиры, которая находилась в собственности не менее минимального предельного срока владения (ст. 217.1 НК РФ) – 5 лет (ч. 4), при приватизации, наследовании от близкого родственника, при получении в собственность по договору ренты – 3 года (ч. 3).

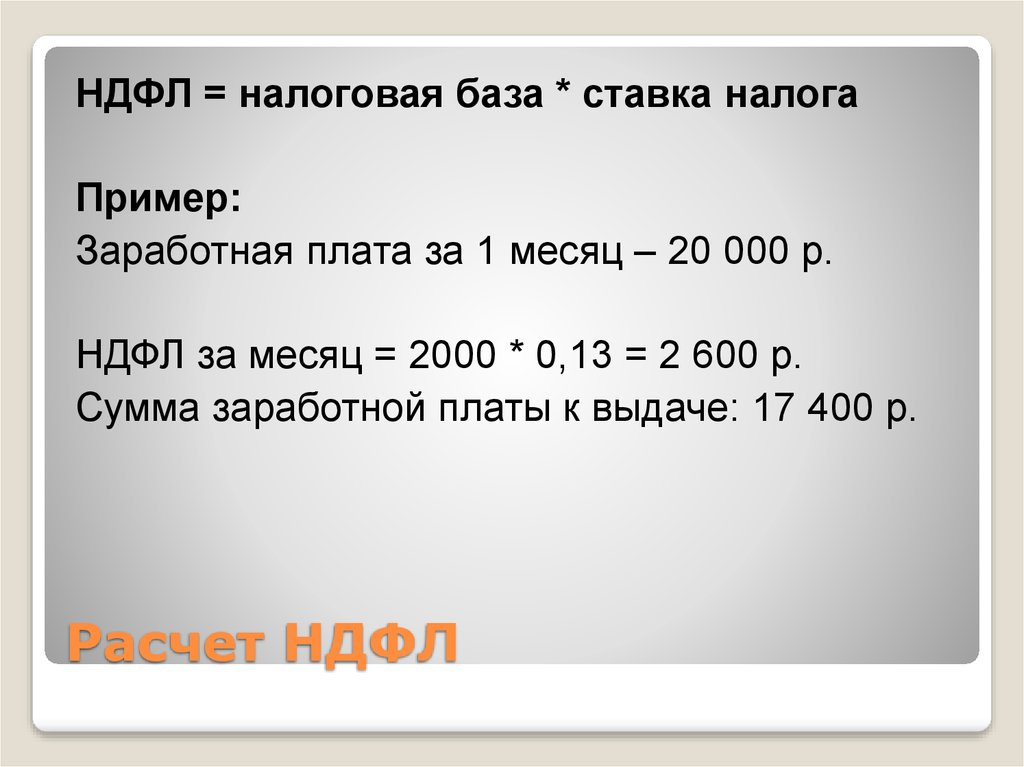

Алгоритм расчёта подоходного налога с зарплаты в 2023 году

Чтобы узнать размер вычета, нужно воспользоваться такой формулой:

(Итоговая зарплата за месяц минус все положенные вычеты) * 13 или 15% = НДФЛ

Например, вы зарабатываете 50 000 рублей в месяц и у вас двое детей, на которых положено по 1400 рублей на каждого. Тогда исчисление будет выглядеть так:

(50 000 минус 2800) * 13% = 6 136 рублей

– НДФЛ за 1 месяц.

Если же мы хотим рассчитать вычет на сентябрь 2023 года, мы должны:

- Посчитать исчисленный НДФЛ к началу года.

- НДФЛ к удержанию на дату выплаты.

- Использовать нарастающий итог (поскольку считаем не за 1 месяц).

Воспользуемся тем же примером.Первое действие: НДФЛ к январю – (50 000 минус 2 800) * 13% = 6 136 рублейВторое действие: НДФЛ к февралю – (100 000 минус 5 600) * 13% минус 6 136 = 6 136 рублей.Третье действие: НДФЛ с начала года к сентябрю – 6 136 * 8 = 49 088 рублей.Четвёртое действие: НДФЛ к удержанию на дату выплаты дохода – 50 000 * 8 * 13% минус 49 088 = 2 912 рубля.

Что такое АУСН: кто и где может применять, сроки, отчетность

Что такое АУСН

Автоматизированная упрощенная система налогообложения (АУСН) — новый экспериментальный налоговый спецрежим для малого бизнеса. Действует с 1 июля 2022 года в четырех регионах: Москве, Московской и Калужской областях, Республике Татарстан. Продлится эксперимент АУСН до 31 декабря 2027 года.

Для кого новый режим налогообложения

Рассчитан на компании и ИП с численностью сотрудников не более 5 человек и годовым доходом не более 60 млн. рублей. Сейчас на специальный режим смогут перейти только вновь зарегистрированные компании и ИП, а с 2023 года — все остальные.

Как и в какие сроки платить налоги

Налоговый период по АУСН составляет календарный месяц, оплатить налог необходимо до 25 числа следующего за отчетным месяца. Налог посчитает инспекция ФНС и пришлет уведомление в личный кабинет налогоплательщика до 15 числа.

Что придется сдавать:

• декларацию по ввозному НДС, если компания или ИП импортирует товар из стран ЕАЭС;

• бухгалтерскую отчетность — для организаций;

• форму СЗВ-ТД на работников;

• форму СЗВ-СТАЖ на сотрудников, которые в отчетном году были в неоплачиваемом отпуске или в отпуске по уходу за ребенком от 1,5 до 3 лет или работали в районах Крайнего Севера и приравненных к ним местностях.

Полную информацию о новом режиме можно прочитать на сайте ИТС.

Переход на АУСН: за и против

Преимущества «+»

Компания на АУСН освобождается от налоговой отчетности и уплаты страховых взносов как непосредственно за предпринимателя, так и за сотрудников. Исключение составят взносы на травматизм. Налог самим считать не нужно, его посчитает ФНС, также не нужно сдавать декларации и отчетность по работникам и платить взносы. Бизнес на АУСН освобождается от налоговых выездных проверок.

Недостатки «-«

Ставка налога по объекту налогообложения «доходы» составит 8%, по объекту «доходы минус расходы» — 20% . Есть ограничения по видам деятельности. Расчетный счет можно открыть только в уполномоченном банке. Вновь созданные компании и ИП смогут перейти на АУСН с 1 июля, остальным придется ждать 1 января 2023 года,

Переходить на АУСН или нет?

Для принятия решения о переходе важно посчитать сумму налога с учетом особенностей вашего бизнеса. У АУСН много ограничений, поэтому, например для ИП без работников с годовым доходом в несколько миллионов рублей обычная УСН с объектом «Доходы» будет выгоднее, чем АУСН только за счет более низкой ставки налога 6%, а на АУСН — 8%

Если сравнить с патентом, то патент обычно всегда выгоднее обычной УСН и тем более АУСН. Ограничение на патенте по работникам до 15 человек, а на АУСН — 5 чел, также нет декларации.

Но микробизнесу с работниками можно сэкономить на АУСН за счет нулевых взносов. Прежде, чем применять новую систему для своего бизнеса, обязательно сравните все подходящие режимы и посчитайте сумму налога.

Как настроить и использовать новый режим АУСН в 1С:УНФ

В 1С:УНФ с версии 1.6.27.257 есть возможность выбрать для компании или ИП новый режим АУСН, рассчитать и оплатить налог.

Начало работы

В блоке «Налогообложение» справочника «Организации» можно выбрать новый режим АУСН и объект налогообложения «Доходы» или «Доходы-Расходы».

Календарь налогов и отчетности

В календарь налогов и отчетности добавлены задачи по оплате налогов АУСН. При расчете налога по сотрудникам учтены тарифы АУСН: только оплата взноса от несчастных случаев на производстве и профзаболеваний.

Начисление заработной платы

Происходит расчет только НДФЛ, взносы не рассчитываются т.к. компании на АУСН освобождены от уплаты страховых взносов кроме фиксированных взносов на травматизм.

Оплата налога

Для оплаты налога в расходе со счета можно указать налог при АУСН. Выписка по КБК загружается на нужный вид налога и операцию.

Для работы на новом режиме можно использовать права для ролей раздела «Налоги».

Итоги

Новый режим подойдет небольшому бизнесу с работниками. В этом случае можно экономить на страховых взносах

Не нужно думать о расчете налога, за вас это сделает ФНС.

Важно учесть, что ставка налога выше, чем на обычной УСН, что значительно может увеличить налог при миллионных оборотах. Перед применением обязательно посчитайте сумму налога на всех режимах, которые доступны вашему бизнесу, и выберите оптимальный

А для автоматизации малого бизнеса используйте 1С:Управление нашей фирмой.

Существующие объекты налогообложения

Тем, кто испытывает трудности с положениями, указанными в Налоговом Кодексе страны, и самостоятельно не смог понять, что же является объектом обложения НДФЛ, необходимо ознакомиться с представленным разделом рассматриваемого материала.

Прибыль — объект налогообложения

Главными объектами обложения НФДЛ являются следующие.

- Прибыль, получаемая резидентом России в течение отчетного срока, при этом источник ее находится:

- на территории РФ;

- вне территории РФ.

- Получаемая лицом, не являющимся налоговым резидентом страны, прибыль, источник которой располагается на территории России.

В список подлежащей обложению прибыли включены некоторые дополнительные виды, помимо оплаты труда:

- доходы за эксплуатацию права автора на интеллектуальную или иную собственность;

- осуществление сдачи в аренду имущества, находящегося в России;

- доходы за продажу собственного имущества, акций или долей компаний и т.п.;

- деньги за произведенные работы по официальной договоренности.

Прибыль является полученной на территории нашей страны или вне ее, в зависимости от того, где находится сама фирма или какое-либо имущество.

Не подлежат обложению НДФЛ следующие доходы.

- Получаемая от государства денежная поддержка в виде пособий, кроме тех средств, которые выплачиваются гражданам, потерявшим временно способность трудиться, или же ухаживающих за заболевшими детьми.

- Пенсионные начисления в пользу людей, достигших законодательно установленного возраста для выхода на пенсию, или же признанных нетрудоспособными в медико-социальном бюро, посредством проведенной организацией экспертизы.

- Законодательно установленные компенсации за вред, причиненный здоровью гражданина, безвозмездное предоставление жилья, при уходе работника из организации ввиду его увольнения.

- Алименты, выплачиваемые человеком супругу, ребенку или другому родственнику.

- Получаемая студентом высшего учебного заведения стипендия.

- Донорское вознаграждение.

- Грант, выдаваемый в качестве средства, поддерживающего дальнейшее проведение программ, имеющих одну из следующих направленностей:

- научную;

- образовательную.

- Помощь пострадавшим в результате возникновения бедствий стихийного характера, выдаваемая на восстановление здоровья или поврежденного имущества.

- Материальная помощь семьям, имеющим официальный статус малообеспеченных.

- Пострадавшим в результате попадания в террористический акт лицам.

- Деньги, компенсирующие высокую цену путевок, исключая путевки туристические.

Какие доходы будут облагаться по ставке 15%

С доходов до 5 млн руб. нужно будет платить по стандартной ставке 13%. Повышенная ставка действует только для доходов свыше этого лимита.

Для резидентов в доходы включают зарплату, премии, больничные и т.п., а также доходы:

- От долевого участия.

- В виде выигрышей, полученных от участия в азартных играх и лотереях.

- По различным операциям с ценными бумагами и производными финансовыми инструментами.

- От участия в инвестиционном товариществе.

- В виде прибыли контролируемой иностранной компании.

Для нерезидентов РФ в доходы включают (п. 3 ст. НК РФ):

- Доходы иностранцев, которые работают по патенту.

- Доходы высококвалифицированных иностранных специалистов.

- Доходы участников госпрограммы по переселению соотечественников.

- Доходы членов экипажей судов, плавающих под государственным флагом РФ.

- Доходы иностранцев, признанных беженцами или получивших временное убежище в РФ.

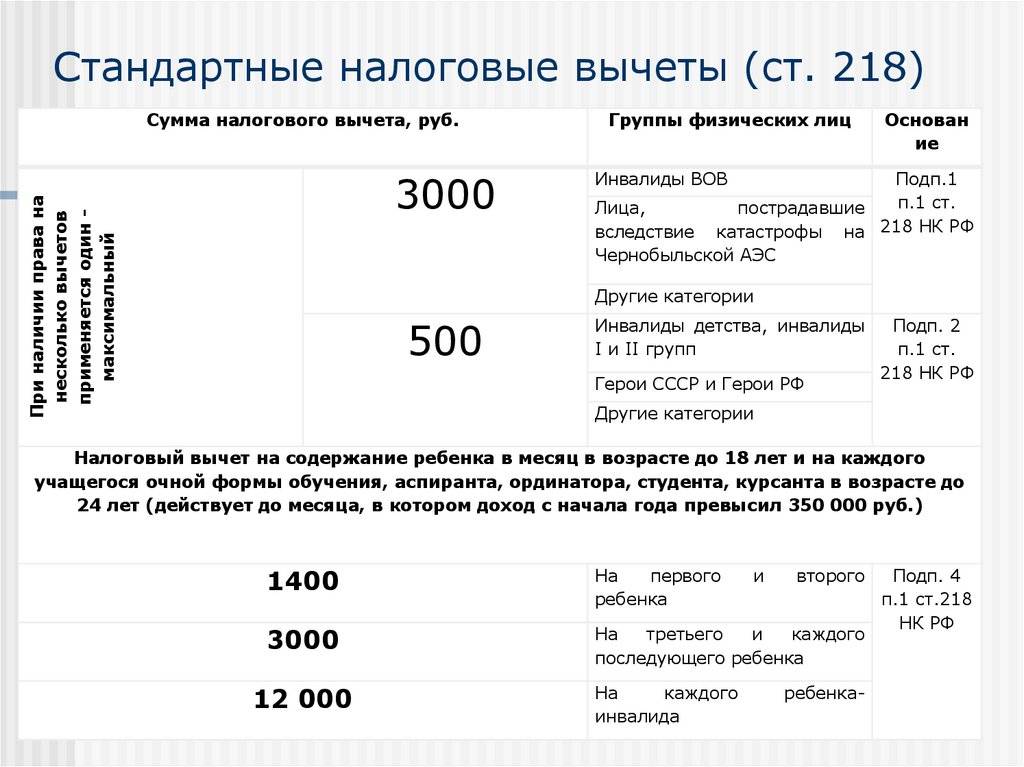

Налоговые вычеты

Вы имеете право воспользоваться налоговым вычетом, тем самым уменьшив сумму налогооблагаемого дохода. Вместе с тем, налоговым кодексом предусмотрены налоговые вычеты, позволяющие вернуть часть налога, ранее уплаченного в бюджет, в связи с осуществлением гражданином определенных видов расходов (например: имущественный вычет в связи с приобретением недвижимого имущества, социальные налоговые вычеты).

Что такое налоговый вычет

Претендовать на налоговые вычеты может гражданин Российской Федерации, который получает доходы, облагаемые по ставке 13%.

Налоговый вычет — это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается налог. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т.д.Возврату подлежит не вся сумма понесенных расходов в пределах заявленного вычета, а соответствующая ему сумма ранее уплаченного налога.

Виды налоговых вычетов

Налоговым кодексом предусмотрено пять групп налоговых вычетов:

Порядок получения налогового вычета

Основанием для получения имущественного налогового вычета у налогового органа является декларация по НДФЛ. В большинстве случаев помимо декларации в налоговый орган необходимо представить подтверждающие право на вычет документы. При этом, некоторые налоговые вычеты можно получить как у работодателя, так и через налоговую инспекцию.