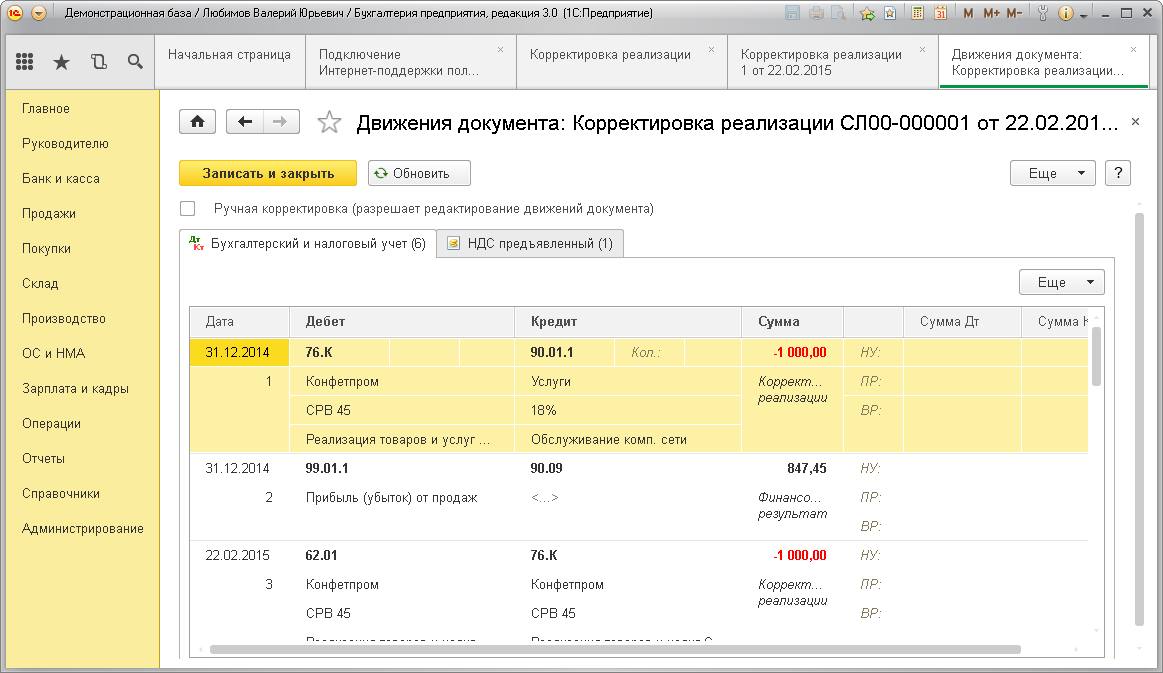

Корректировка реализации прошлого периода в сторону увеличения

Помимо корректировки суммы реализации прошлого периода в сторону уменьшения, возможна и корректировка в большую сторону (увеличения).

Воспользуемся данными предыдущего примера, но немного дополним его условия.

Пример 2

В мае 2021 года выяснилось, что специалисты заказчика допустили ошибку. Из невыполненных работ на 18 тыс. руб. согласно предъявленной претензии половина (на сумму 9 тыс. руб.) оказалась выполненной. Денежные средства по выявленным работам были перечислены от ООО «Мир» обратно ООО СК «Пара».

Бухгалтерский учет у ООО СК «Пара» (подрядчика)

В мае 2021 года бухгалтер ООО СК «Пара» сделает следующие проводки:

- Дт 62 Кт 91.1 — доначислена реализация (выручка) на сумму 9 тыс. руб.

- Дт 51 Кт 62 — получены денежные средства от ООО «Мир» в сумме 9 тыс. руб.

Если сумма реализации увеличивается, то у подрядчика возникает необходимость и в доплате НДС в бюджет, что отражается проводками:

- Дт 90.3 Кт 68 — доначислен НДС в сумме 1800 руб.

- Дт 68 Кт 51 — перечислен НДС в бюджет в сумме 1800 руб.

Корректировка реализации прошлого периода в сторону уменьшения в 1С

Для регистрации изменений отгрузки в 1С предусмотрен одноименный документ. Если сумма отгрузки уменьшается, а отчетность не сдана, то «Корректировка реализации» отразит сумму взаиморасчетов и внесет изменения по налогу на прибыль. Документ формирует проводки с использованием Задолженность учитывается с момента совершения операции по дате корректировки. Аналитический учет осуществляется по каждому контрагенту, договору и документу расчетов.

Если отчетность сдана, то нужно при формировании документа поставить галочку «БУ прошлого года закрыт» и обязательно указать статью доходов/расходов. В таком случае проводки сформируются текущей датой. Если имеет место увеличение суммы реализации, то программа автоматически увеличит налогооблагаемую базу.

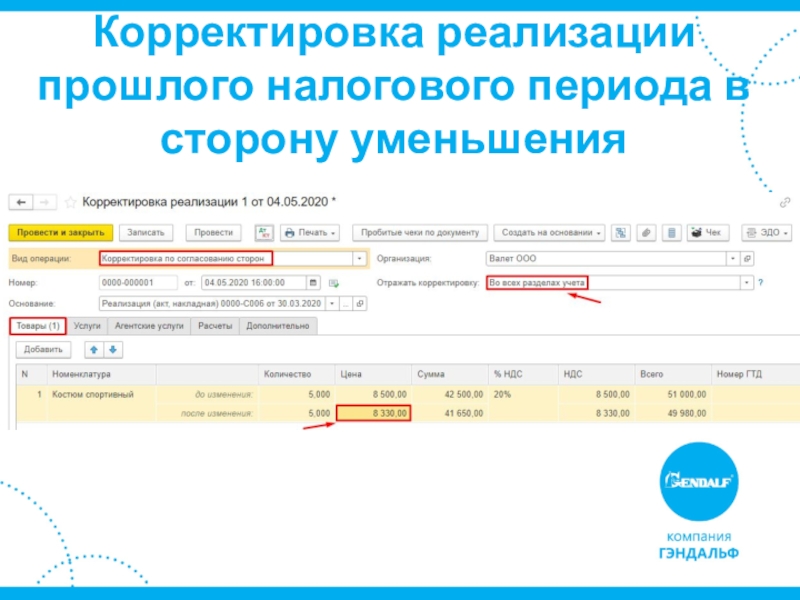

Корректировка реализации прошлого периода в сторону уменьшения

Для того чтобы понять, как оформить корректировку реализации прошлого периода в сторону уменьшения, рассмотрим практические примеры.

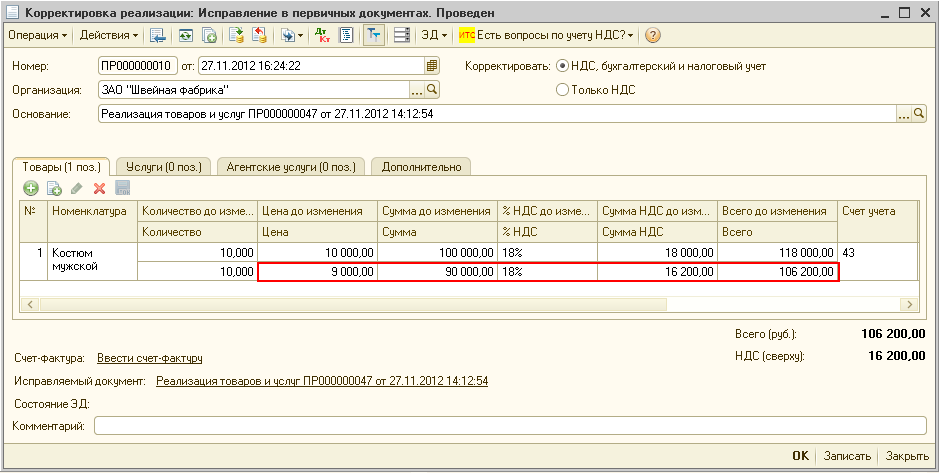

Пример 1

18.12.2020 ООО «Мир» подписало акт выполненных работ по текущему ремонту объекта в сумме 240 тыс. руб., в том числе НДС 40 тыс. руб. Денежные средства были перечислены в полном объеме с расчетного счета предприятия 20.12.2020. В марте 2021 года ООО «Мир» была проведена независимая экспертиза для оценки качества выполненных работ. По ее результатам были обнаружены невыполненные, но уже оплаченные работы на сумму 18 тыс. руб., в том числе НДС 3000 руб. ООО «Мир» направило в адрес подрядчика ООО СК «Пара» претензионное письмо и дополнительное соглашение к договору на уменьшение стоимости выполненных работ и возврат денежных средств. В апреле 2021 года ООО СК «Пара» подписало дополнительное соглашение и вернуло на расчетный счет предприятия денежные средства за невыполненные работы.

Правильные проводки при корректировке реализации прошлых периодов у ООО «Мир» (заказчика)

Декабрь 2021 года:

- Дт 20 Кт 60 — затраты по текущему ремонту объекта включены в себестоимость готовой продукции в сумме 200 тыс. руб.

- Дт 19 Кт 60 — отражен НДС в сумме 40 тыс. руб.

- Дт 68 Кт 19 — принятие НДС к вычету в сумме 40 тыс. руб.

- Дт 60 Кт 51 — оплачены выполненные работы в сумме 240 тыс. руб.

Апрель 2021 года:

После подписания дополнительного соглашения сделаны следующие записи:

- Дт 76 Кт 91.1 — начислен прочий доход в сумме 15 000 руб.

- Дт 76 Кт 68 — восстановлен НДС по невыполненным работам в сумме 3000 руб.

- Дт 51 Кт 76 — получены денежные средства от ООО СК «Пара» в сумме 18 тыс. руб.

Бухгалтерский учет у ООО СК «Пара» (подрядчика)

Декабрь 2021 года:

- Дт 62 Кт 90.1 — отражена выручка по ремонтным работам для ООО «Мир» в сумме 240 тыс. руб.

- Дт 90.3 Кт 68 — отражен НДС по реализованным работам в сумме 40 тыс. руб.

- Дт 51 Кт 62 — получена оплата от ООО «Мир» за ремонтные работы в сумме 240 тыс. руб.

Апрель 2021 года:

- Дт 91.2 Кт 62 — отражено уменьшение реализации (убыток) 2020 года, выявленный в апреле 2021 года, в сумме 15 000 руб.

- Дт 68 Кт 62 — отражен НДС по уменьшению в сумме 3000 руб.

- Дт 62 Кт 51 — перечислены денежные средства в адрес ООО «Мир» в сумме 18 тыс. руб.

На нашем сайте вы можете акта выполненных работ «Акт приемки выполненных работ в строительстве — образец».

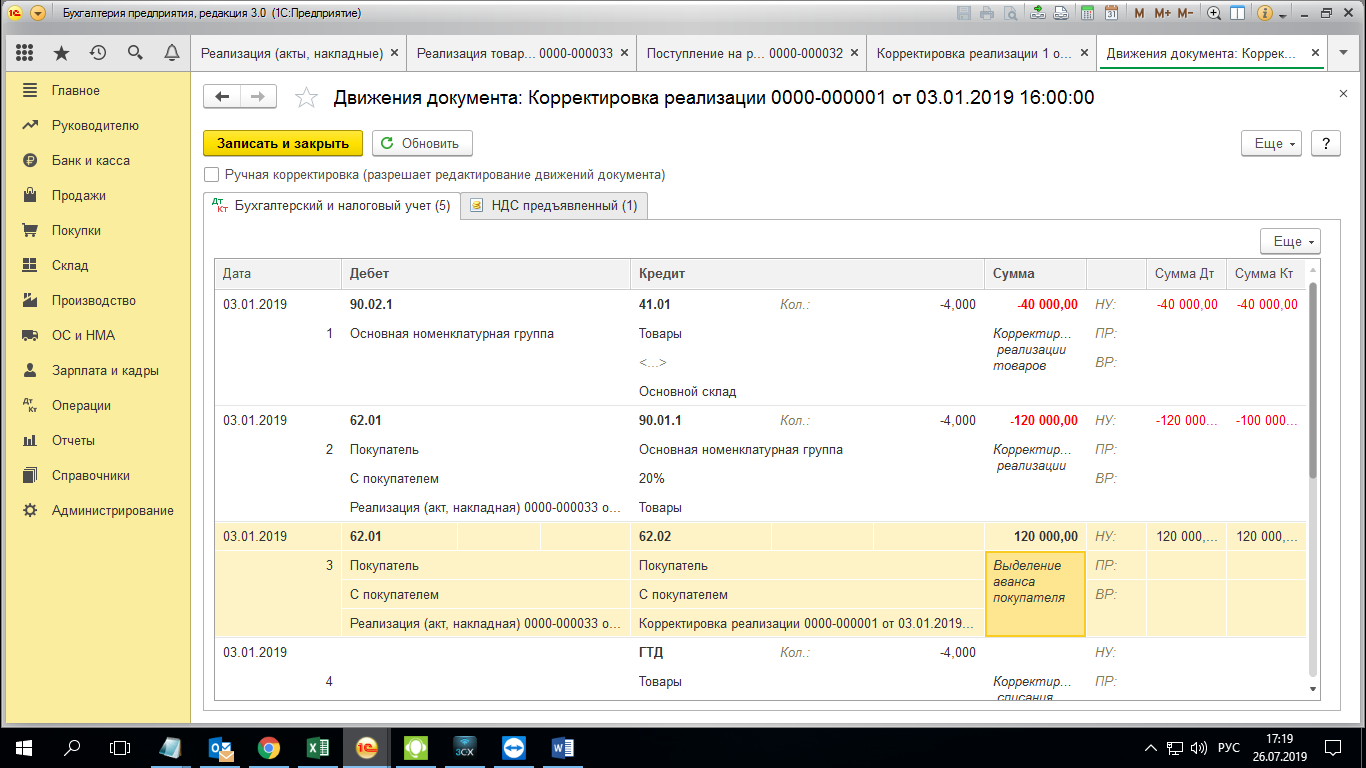

Корректировка реализации текущего года в сторону уменьшения

Нам нужно уменьшить реализацию, отгруженную в предыдущем квартале. По нему уже сдана отчетность по НДС.

1.1. Корректировка реализации с исправлением в книге продаж

1С при первом вводе Корректировки реализации создает его с видом операции Исправление первичных документов по умолчанию. Уменьшим цену по одной строке:

Документ Корректировка реализации в 1С УПП

Документ Корректировка реализации в 1С УПП

После проведения получаем проводки:

Корректировак реализации в 1С УПП — проводки

Корректировак реализации в 1С УПП — проводки

Не забываем сформировать счет-фактуру. Она получается такого вида:

Тогда данные документа не должны добавляться в Формирование книги покупок или продаж. Поэтому после проведения документов по регистрам НДС можно смотреть результат в Книге продаж. Ставим галочку Формировать доп. листы за корректируемый период и смотрим в получившийся доп.лист:

Итак,

Корректировка с видом операции Исправление в первичных документах сторнирует суммы по документу — основанию и создает новую запись в периоде отгрузки.

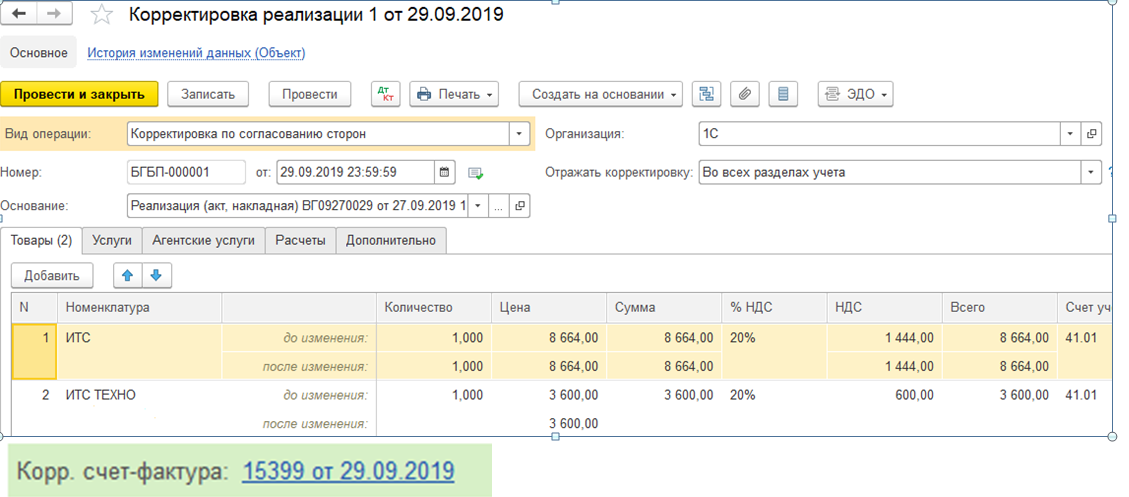

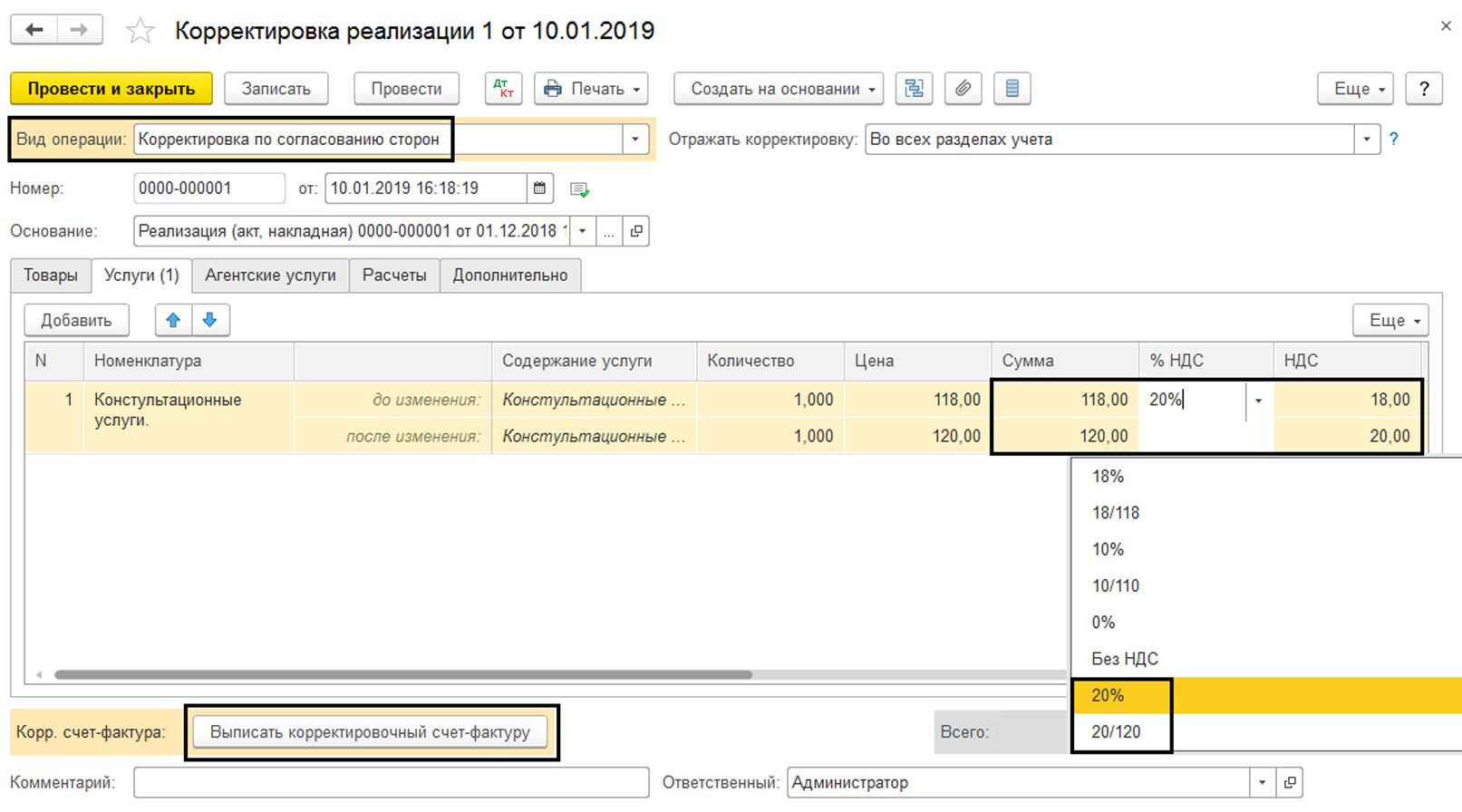

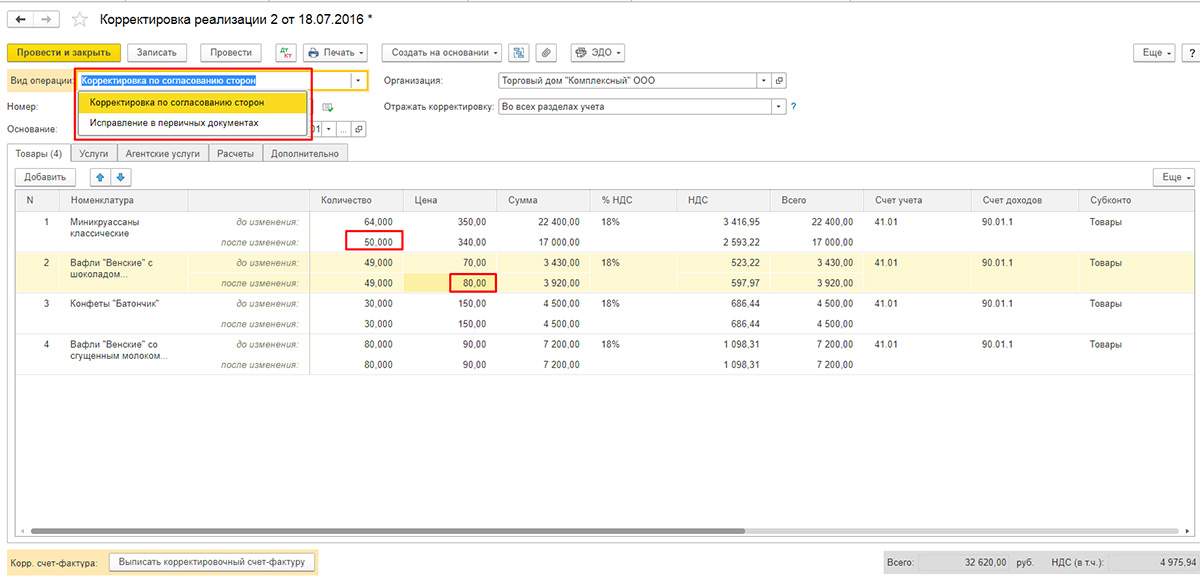

1.2. Корректировка реализации с предъявлением НДС в книге покупок

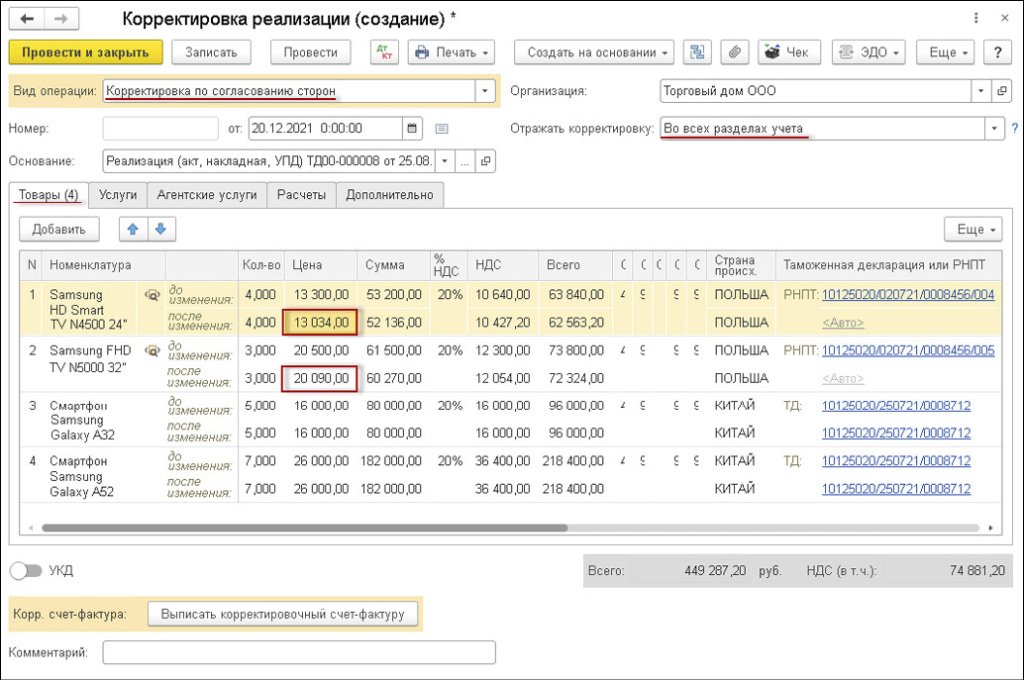

Чтобы добиться такого эффекта нужно изменить вид операции документа на Корректировка по соглашению сторон:

В этом случае получаем проводки документа:

Корректировка реализации в 1С УПП — проводки

Корректировка реализации в 1С УПП — проводки

Как видим, задействуется счет 19.09 — НДС по уменьшению реализации. Такие операции отражаются в книге покупок. Счет-фактура имеет вид:

1С включит данные исправления в Формирование книги покупок:

Проводим документы по регистрам НДС и формируем книгу покупок за период корректировки:

Корректировка реализациив книге покупок 1С УПП

Корректировка реализациив книге покупок 1С УПП

Корректировка с видом операции Корректировка по соглашению сторон в сторону уменьшения учитывается в основном разделе книги покупок в периоде корректировки.

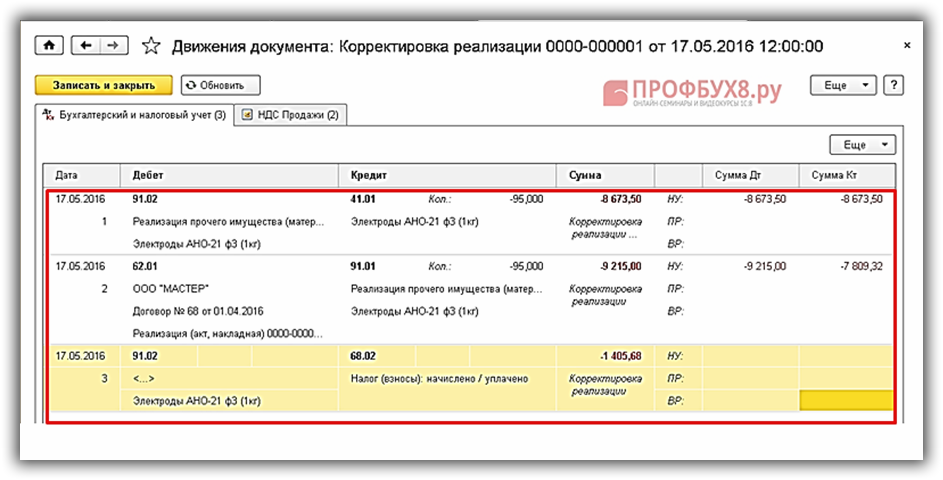

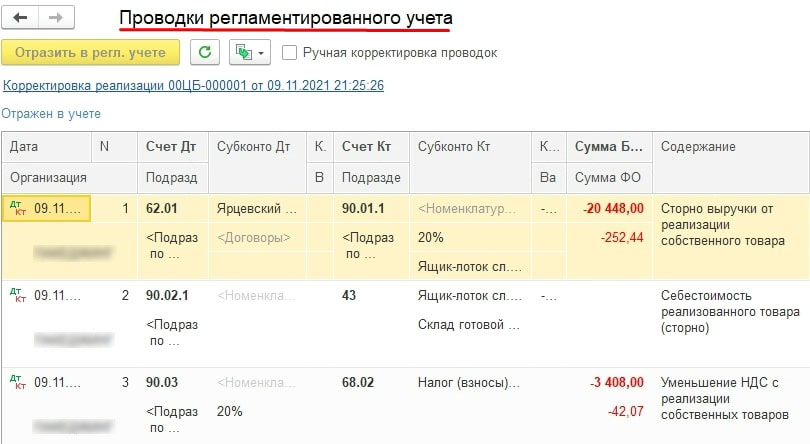

Корректировка реализации прошлого периода в сторону уменьшения: проводки

Рассмотрим детальнее, как отражается КСФ в БУ у продавца:

- Сторно ДТ62 КТ90 — выручка уменьшена на разницу.

- Сторно ДТ90 КТ68 — вычет на сумму разницы.

- Сторно ДТ20 КТ60 — задолженность клиента уменьшена на разницу.

- Сторно ДТ19 КТт60 — разница НДС.

- ДТ19 КТ68 — восстановлен вычтенный ранее НДС.

Рассмотрим, как отражается КСФ на увеличение в БУ у продавца:

- ДТ62 КТ90 — увеличение стоимости выручки.

- ДТ68 КТ90 — принят к вычету налог.

- ДТ20 КТ60 — увеличена задолженность.

- ДТ19 КТ60 — изменена сумма налог.

- ДТ68 КТ19 — принят к вычету налог.

При внесении любых изменений в фактуры продавец должен предоставить счет, а покупатель — восстановить НДС. В обоих случаях вычету подлежит разница в суммах налога, начисленная до и после изменений. Любые изменения КСФ не являются основанием для подачи уточненной декларации.

Исправленный счет продавец должен отразить в книге продаж (увеличение стоимости) или книге покупок (уменьшение стоимости) в период его составления, а покупатель — в отчетном квартале. Вычеты по КСФ можно применять в течение 36 месяцев после составления документа.

Каждому документу свой квартал

Продажа

Предлагаю не описывать всю схему отражения корректировочного счета-фактуры при выставлении его по продаже прошлого квартала, а остановится именно на различиях. Дело в том, что по бухгалтерскому учету суммы изменились именно датой выставления корректировочного счета-фактуры, а вот по налоговому изменение произошло датой выставления первичного документа. Почему так – я не понимаю, но ФНС сказала делать так, и тут ничего не попишешь. Вернемся к нашим книгам.

Корректировка и регламентные операции по НДС формируются обычным путем. Но когда доходим до регламентной операции «Формирование записей книги покупок», то ставим галочку в графе «Запись доплиста», в графе «Корректируемый период» указываем дату корректировки и в графе «Исправленный счет-фактура» выбираем нашу корректировку. Проводим документ и перемещаемся в Книгу покупок. В ней кликаем по полю «Показать настройки», в нем выбираем «Формировать дополнительные листы» -> «За корректируемый период», «Выводить только доплисты», так как остальные нас пока не интересуют, и формируем книгу. В ней мы видим нашу корректировку, отраженную в периоде, в котором был выставлен первичный документ реализации.

Покупка

В этом пункте также нет изменений до формирования записей книги покупок. Во вкладке «Приобретенные ценности» отбираем наши корректировки и в тех, которые были получены по покупкам предыдущих кварталов ставим галочку «Запись доплиста». Проводим документ. Далее переходим в Книгу покупок и формируем только доплисты за корректируемый период. В шапке книги в поле для выбора выводимых листов у нас будут показаны все кварталы, в которые вносились изменения. Выбираем нужный нам и проверяем, чтобы в доплисте отразилось сторно первичной суммы документа и новую сумму согласно корректировочным документам.

Мы правильно отразили все наши корректировочные счета-фактуры, увидели их в книгах и благодаря этому правильно рассчитали НДС. Но проблема возникает тогда, когда документы принадлежат разным кварталам. Как уже упоминалось, правки по налоговому учету проходят в квартале, в котором был выписан документ-основание. Поэтому мы должны подать уточненную декларацию за корректируемый период. Как это правильно сделать вы можете посмотреть в «Прогрессивном бухгалтере» № 6, сентябрь 2019, в статье «Сложные ситуации по НДС и их отражение в «1С:Бухгалтерии 8», в разделе «Отражение в книге покупок исправленного счета-фактуры по продаже прошлого отчетного периода».

Первичный документ

В уже кажущийся далеким 2015 г. была введена в работу система АСК НДС-2, которая автоматически проводит перекрестные сверки налоговых деклараций по НДС на основе сведений из книг покупок, книг продаж и журналов учета выставленных и полученных счетов-фактур на предмет соответствия контрагентов, сумм и дат. Началась тотальная сверка книг поставщиков и покупателей. Поначалу чего только не приходилось решать бухгалтеру! Проблемы возникали самые разные: как ошибки самих налогоплательщиков, так и отсутствие законодательных норм, регулирующих данный процесс. 20 сентября 2016 г. Минфин выпустил письмо № СД-4-3/17657@, в котором подробно и обстоятельно описаны правила отражения корректировочных документов, а в преддверии повышения ставки НДС уже ФНС выпустила письмо от 23.10.2018 № СД-4-3/20667@, в котором, избавив налогоплательщиков от лукавого мудрствования, постановила, что теперь счет-фактура во всех видах корректировок и возвратов отражается как корректировочный, выставленный поставщиком.

Все мы работаем в основном с первичной документацией, но при корректировках одни документы становятся «первичнее» других. А именно, документ-основание корректировки или возврата – первичный вариант регистрации факта хозяйственной жизни предприятия

Разницы между счетом-фактурой из корректировки и возврата нет: что первый, что второй имеют одинаковый вид и порядковую нумерацию, первая корректировка – № 1, вторая – № 2 и т.д., поэтому не будем заострять на них внимание, а перейдем к самой сути отражения таких документов в книгах. Вариантов тут может быть два: когда первичный документ и его корректировка прошли в одном квартале и когда они, к великой нашей скорби, оказались в разных кварталах

Давайте подробно остановимся на обоих этих вариантах.

Налог на прибыль

Согласно ст. 54 НК, налогоплательщики-организации исчисляют базу по результатам каждого периода на основе регистров БУ или на основании любых данных об объектах. При выявлении ошибок прошлых периодов нужно пересчитать базу по налогу и сумму сбора, подлежащую уплате в бюджет. Если период совершения ошибки выявить невозможно, то перерасчет следует осуществить в текущем периоде.

Доходы от реализации товаров признаются на дату продажи. Корректировка реализации прошлого периода в сторону уменьшения в БУ должна быть также осуществлена в НУ. То есть налогоплательщик должен изменить свои налоговые обязательства. Вот как осуществляется корректировка реализации прошлого периода в сторону уменьшения. Прибыль организации при этом также уменьшается, и образуется переплата по налогу.

Если изменение стоимости объясняется предоставленной скидкой, то продавец может скорректировать базу по налогу в период перерегистрации договора. При этом сумму, на которую уменьшается доход, нужно отразить в составе внереализационных расходов. Образовавшийся убыток можно перенести на будущие отчетные периоды, то есть уменьшить его на сумму прибыли будущего периода. Единственное условие — нельзя уменьшать доход, полученный от деятельности, облагаемой по ставке 0 %. Переносить убыток можно на будущие периоды в течение 10 лет.

Два документа – один квартал

Продажа

Как указано в вышеупомянутом письме ФНС от 2018 г., корректировочный счет-фактура теперь в любом случае выписывает поставщик

Вернули нам товар или же мы решили что-то откорректировать в проданной партии, не важно. Главное для нас, что произошло это в течение одного квартала

А так как лучше один раз увидеть, чем сто раз услышать, то на примере «1С: Бухгалтерия предприятия 8.3» покажем, как реализовать это в базе.

27.09 была сделана продажа, 29.09. одну товарную позицию вернули, что мы и отразили в корректировке: оставив пустыми количество и сумму в графе «После изменения», выписываем счет-фактуру и проводим документ. Далее в обычном порядке заполняем регламентные операции по НДС. Заполнив операцию «Формирование записей книги покупок» заходим во вкладку «Уменьшение стоимости реализации» и видим там нашу корректировку. В графе «Корректируемый период» указываем дату корректировки и в графе «Исправленный счет-фактура» выбираем нашу корректировку. Доплисты мы не формируем, так как наши операции произошли внутри одного квартала. Проводим документ и перемещаемся в Книгу покупок.

Лист Книги покупок я отражу в несколько усеченном виде, оставив только те графы, которые заполняются. В настройках выбираем интересующего нас контрагента и формируем операции по нему. В ней мы видим, данные по нашему первичному документу, дату корректировки и сумму уменьшаемого НДС.

Книга покупок

Покупатель: ООО «1С»

Идентификационный номер и код причины постановки на учет налогоплательщика-покупателя: 6161000000/611301001

Покупка за период с 01.07.2019 по 30.09.2019

Покупка

Мы решили вернуть поставщику товар в течение одного квартала после покупки. Он выставил нам корректировочный счет-фактуру, мы отразили ее у себя документом «Корректировка поступления». Проверили, что в первичном счете-фактуре у нас стоит флаг в поле «Отразить вычет НДС в книге покупок датой получения», иначе сумма накладной-основания, уже принятая к вычету, не отразится сторнирующей записью в Книге покупок, и мы дважды уменьшим налог. Далее формируем регламентные операции и в «Формировании записи книги покупок» находим нашу корректировку во вкладке «Приобретенные ценности». Для легкого поиска всех корректировок можно воспользоваться следующим методом: кликаем по любой ячейке в графе «Исправленный счет-фактура», далее в самом поле, где отражены операции, в правом верхнем углу выбираем кнопку «Еще», кликаем по ней и выбираем пункт «Сортировать по убыванию», после этого программа в верхние строчки отправит накладные, по которым были созданы корректировки.

Проводим документ и формируем Книгу покупок. В ней отражается первичный счет-фактура, следующей строчкой он же только с минусовой суммой (сторно), далее корректировочный счет-фактура. Все отразилось в одной книге без доплистов.

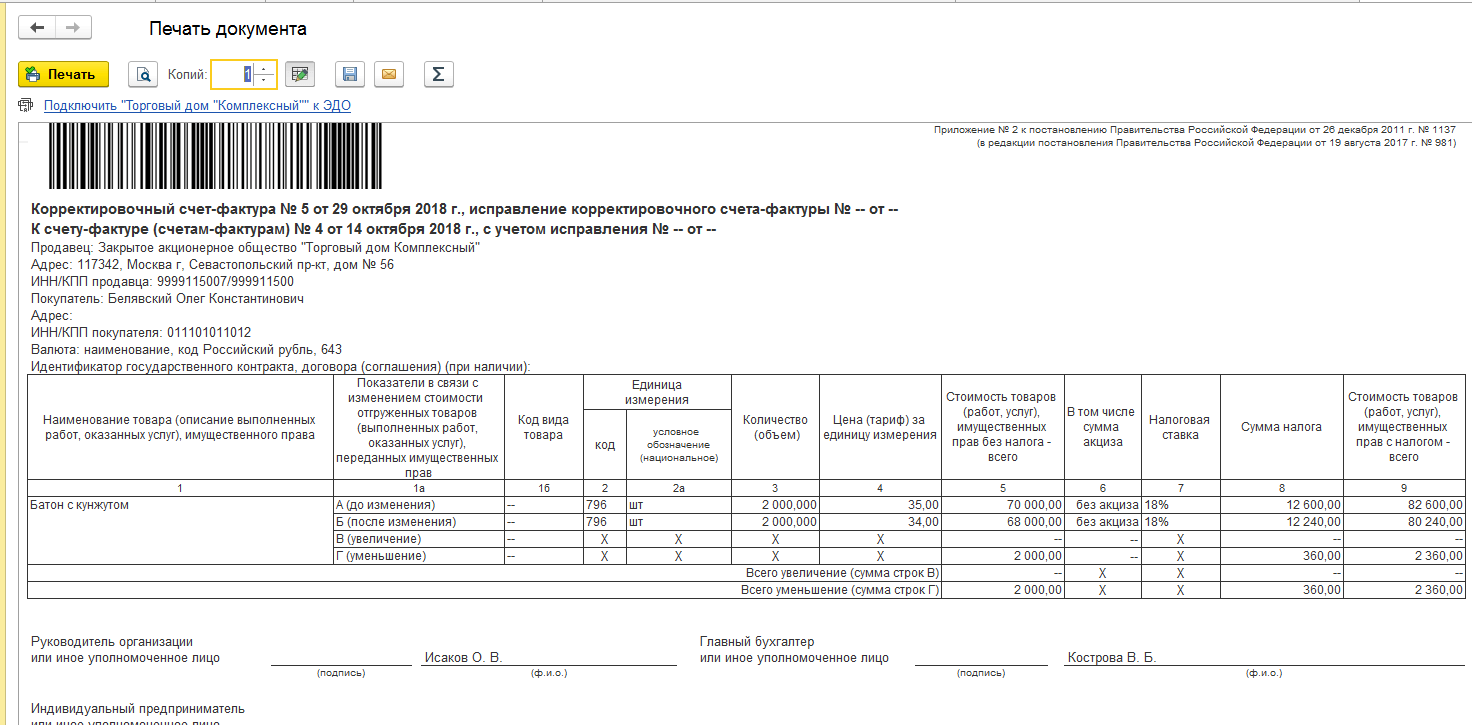

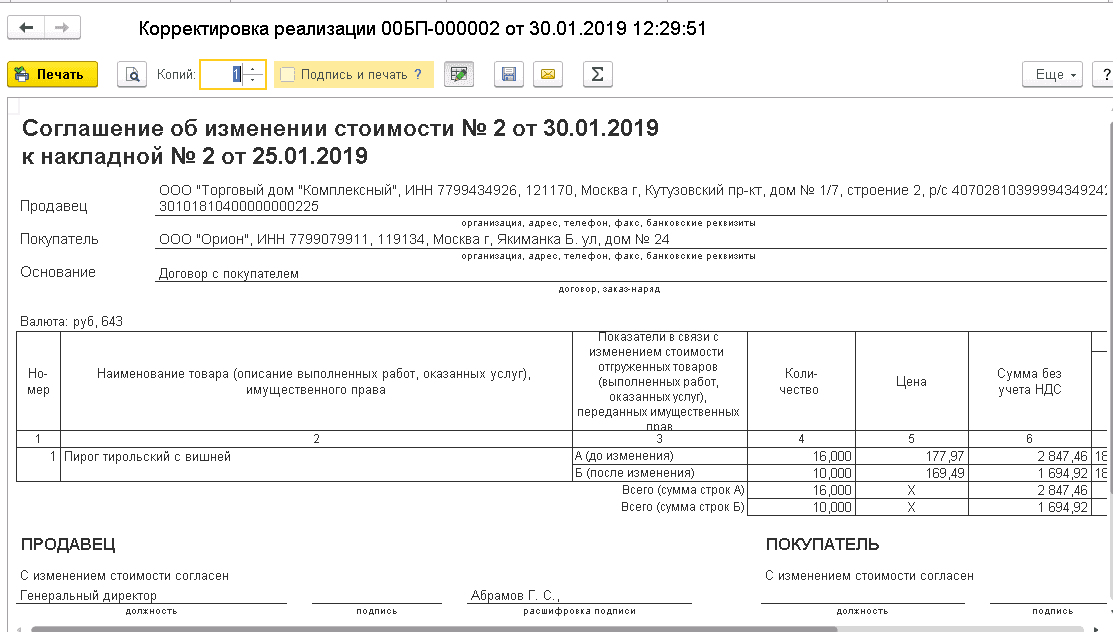

Как составить корректировочный счет-фактуру

Порядок отражения корректирующих записей напрямую зависит от категории операции и стороны реализации. Обозначим важные правила оформления для всех вариантов.

Корректировка у продавца

Допустимы два варианта: стоимость поставки увеличивается или уменьшается. Инструкция, как отражается корректировка реализации в сторону уменьшения в декларации по НДС у продавца:

- Если стоимость отгрузки уменьшается, то оформите корректировочный счет-фактуру с отрицательным НДС.

- Сумму налога определите как разницу между первоначальным счетом и суммой НДС уже после корректировки.

- Корректировку зарегистрируйте в книге продаж с кодом операции 18.

- Отрицательный НДС примите к вычету в том отчетном периоде, когда выставлен КСФ, но не позднее трех календарных лет.

- Сумму налога, заявленную к вычету, отразите в разделе 3, строке 120 декларации по НДС. Корректирующий отчет подавать не нужно.

Инструкция корректировки реализации в сторону увеличения в декларации по НДС для продавца:

- Если сумма реализации увеличивается, то придется составить КСФ на положительную разницу НДС.

- Сумму налога определите как разницу между фактической стоимостью и первоначальным счетом-фактурой.

- Зарегистрируйте корректировку в книге продаж. Код вида операции в сторону увеличения — 01.

- Базу для исчисления НДС в декларации увеличьте в том периоде, когда была оформлена корректировка.

- По п. 38.1 приказа ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 28.12.2018), отражение корректировки поступления в декларации по НДС за период фактической отгрузки не требуется. То есть подавать уточненку за прошлые периоды не требуется. Увеличение налоговой базы отражайте в том квартале, когда выставили КСФ.

Отражение у покупателя

В налоговом учете приобретателя предусмотрены те же два варианта развития событий. Предусмотрен различный порядок, где в декларации по НДС отражается корректировка реализации к уменьшению или увеличению у покупателя.

Как действовать покупателю, если требуется корректировка в сторону уменьшения, — правила исправления:

- Зарегистрируйте в книге продаж КСФ. Операцию по 18 коду вида уменьшения операции при корректировке поступления в сторону снижения суммы поступления.

- Восстановите налог, ранее принятый к вычету. Сумма восстановления — это объем налога, приходящийся на сумму уменьшения стоимости поставки.

- Восстановите НДС в том отчетном периоде, когда покупатель получил первичные документы на корректировку.

- Налог, восстановленный после корректировки, отразите в разделе 3 в строке 080 декларации.

Если стоимость реализации увеличивается:

- Отразите корректировочный счет-фактуру в книге покупок. Вид операции — 0.

- Сумму налога с разницы примите к вычету. Вычет оформите в том отчетном периоде, в котором получен КСФ. Но не позднее трех лет с момента получения первичных документов.

- НДС к вычету отразите в разделе 3, в 120 строке декларации.

- Подавать уточненный отчет за период ранее осуществленной реализации не нужно.

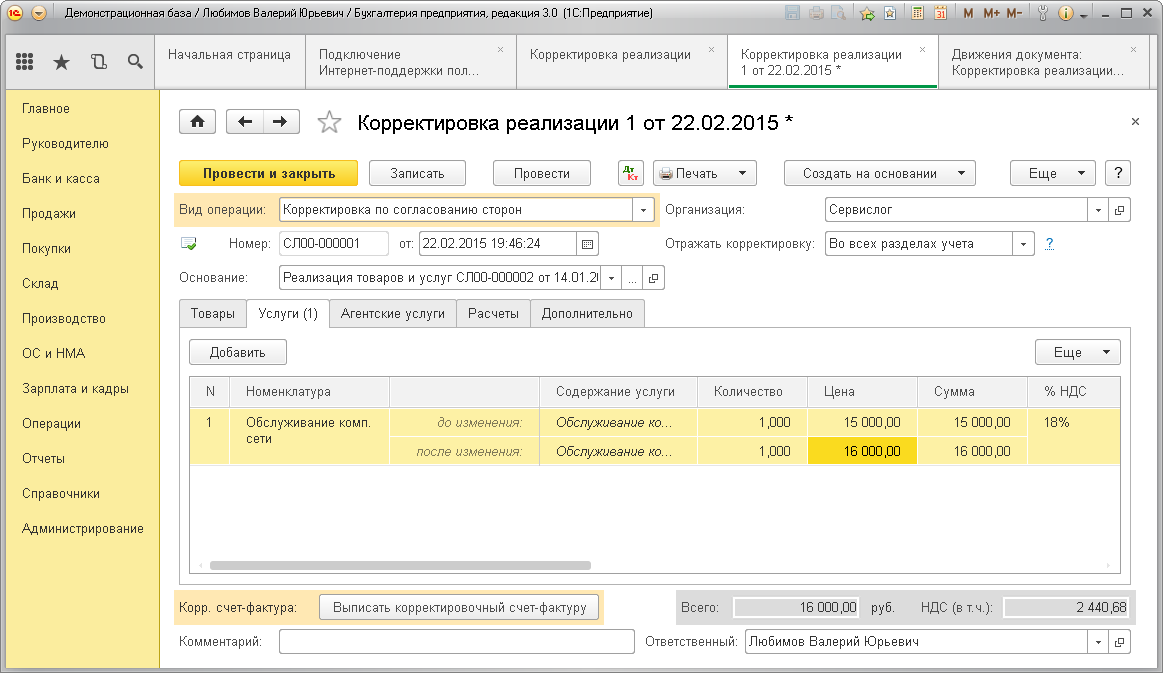

Корректировка реализации прошлого периода

Рассмотрим на примере.

Реализация услуг связи в 1С 8.3 была оформлена документом Реализация (акты, накладные) из раздела Продажи. Также сразу был зарегистрирован счёт-фактура:

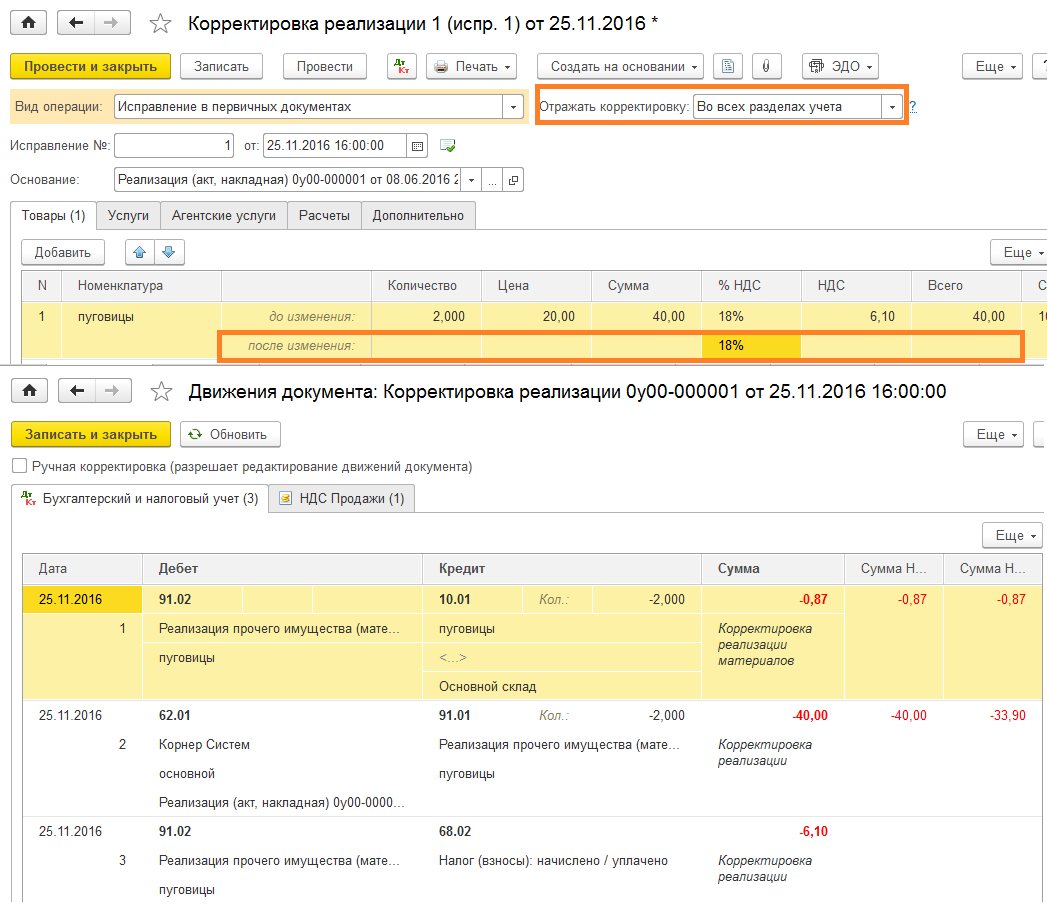

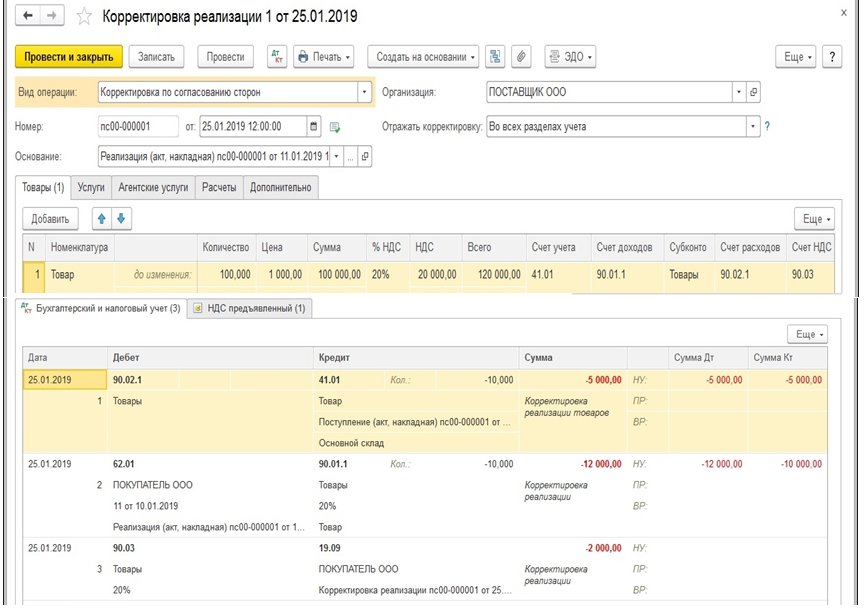

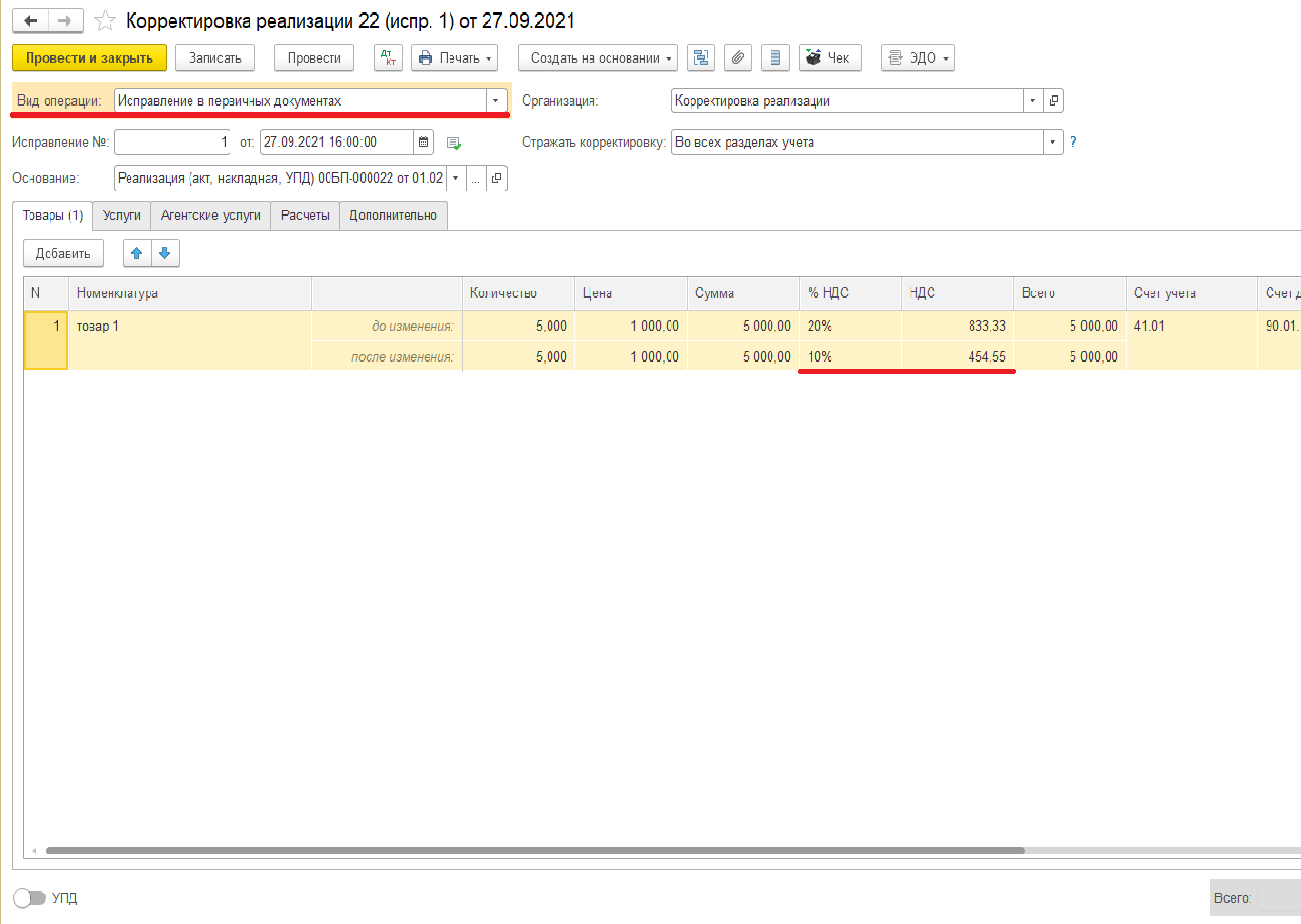

На данную реализацию был оформлен корректирующий документ Корректировка реализации. Вид операции при технической ошибке выбирается Исправление в первичных документах. На закладке Услуги необходимо внести корректирующие изменения:

Также необходимо выставить исправленный счёт-фактуру:

В движениях отражаются корректирующие проводки:

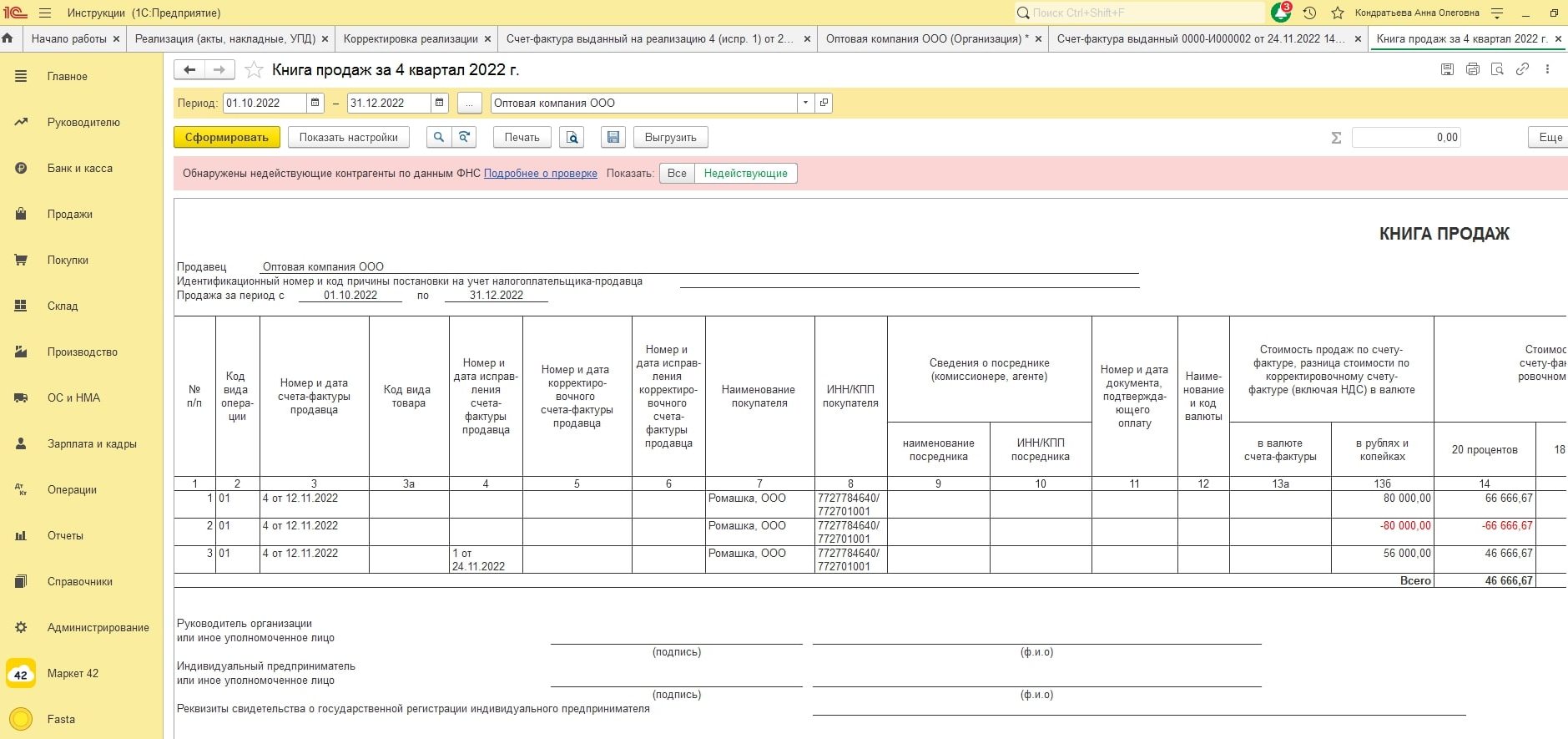

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Как отразить реализацию прошлого периода

Рассмотрим на примере.

Для отражения забытого документа реализации в 1С 8.3 формируем Реализация (акты, накладные) на дату нахождения ошибки. В нашем случае март, а не декабрь:

В документе счёт-фактура указываем дату исправления (март) и эта же дата указывается в Выставлен (передан контрагенту):

Для отражения НДС в прошлом периоде необходимо установить галочку Ручная корректировка и исправить в регистре НДС Продажи:

- Запись дополнительного листа – установить Да;

- Корректируемый период – установить дату изначального документа. В нашем случае декабрь:

Ошибочно забытый документ при формировании Книги продаж из страницы Продажи:

Рекомендуем посмотреть наш семинар, где рассматривается как исправить суммовые ошибки по НДС, повлиявшие на расчет налога и как исправить “технические” ошибки, не влияющие на расчет налога:

Более углубленно изучить механизм корректировки прошлых периодов и исправления ошибок прошлого периода в 1С 8.3, а также необходимые действия при обнаружении ошибки, Вы можете на нашем мастер-классе ““

Поставьте вашу оценку этой статье:

Алгоритм исправления ошибок в НУ

Подробнее об исправлении ошибок в налоговом учете для налога на прибыль

Ошибка текущего года не приводит к занижению налога

По алгоритму 1С исправления вносятся в НУ в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ:

«закрытый» период открывать не нужно, т.к. проводки в НУ будут формироваться датой обнаружения ошибки: в корреспонденции со счетами и субконто, что указаны на вкладках Товары/Услуги – как и в первичном документе;

в текущей декларации ошибка будет отражена по тем же строкам что и доходы/расходы в декларации за период ошибки.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая не приводит к занижению налога на прибыль

Ошибка текущего года приводит к занижению налога

По алгоритму 1С исправления вносятся в НУ в текущем периоде. Но это не верно!

При занижении налога мы должны представить уточненную декларацию за период возникновения ошибки — за прошлый отчетный период.

Поэтому тут два варианта исправления ошибки.

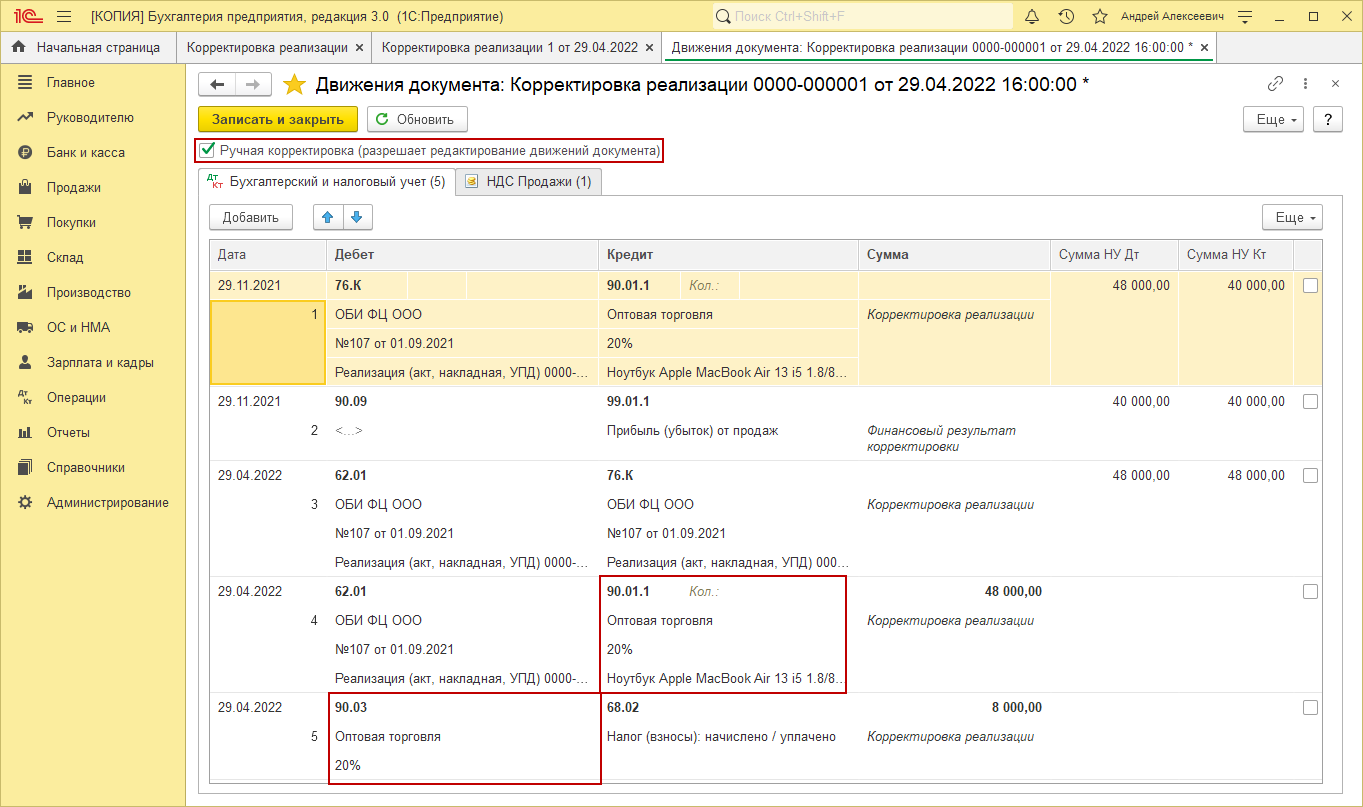

Вариант 1. Ручная корректировка даты проводки в НУ документа

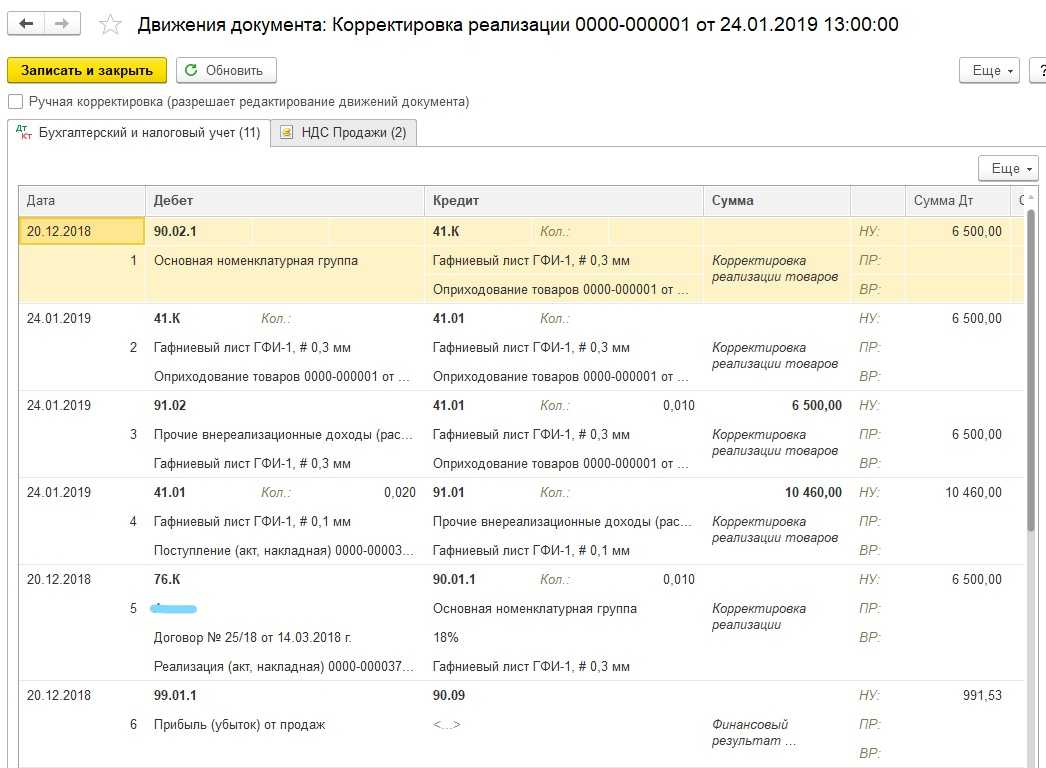

- в проводках документа Корректировка реализации установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Плюсы варианта:

- все расходы в НУ в периоде ошибки будут разнесены верно;

- налог на прибыль будет пересчитан автоматически;

- уточненная декларация по налогу на прибыль за период ошибки будет автоматически заполнена программой 1С.

Минусы варианта:

придется перезакрывать ранее закрытый период.

Вариант 2. Ручное заполнение уточненной декларации

При проведении документа Корректировка реализации ничего корректировать не нужно.

проводку по исправлению доходов/расходов в НУ оставляем датой обнаружения ошибки и «влезать» в НУ прошлого периода не нужно.

Плюсы варианта:

- не нужно перепроводить ранее закрытый период – все останется как было;

- налог на прибыль будет автоматически рассчитан в периоде исправления.

Минусы варианта:

- сумма расходов в НУ за предыдущий отчетный период будет отражена не корректно. Она станет правильной только в периоде исправления ошибки нарастающим итогом;

- уточненную декларацию по налогу на прибыль за период ошибки придется формировать вручную;

- в проводках документа Корректировка реализации установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

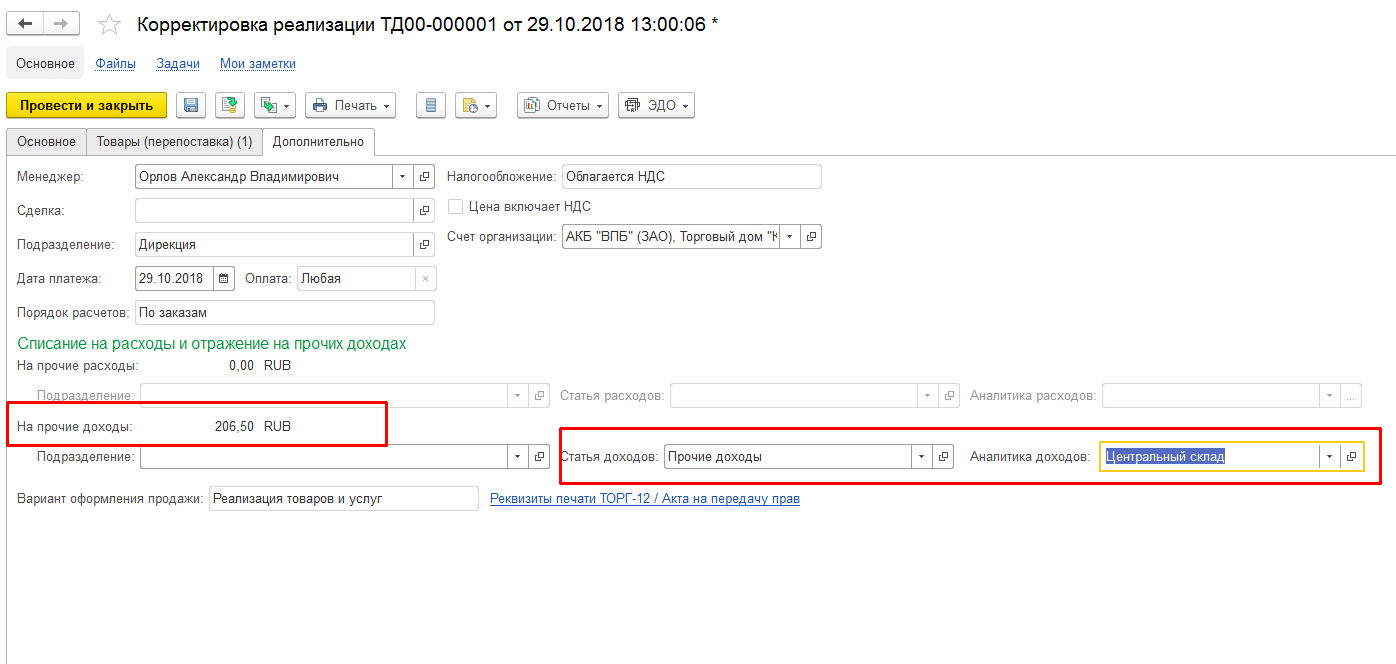

Ошибка прошлого года не приводит к занижению налога

По алгоритму 1С корректировка реализации прошлого периода вносится в НУ в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ:

- «закрытый» период открывать не нужно, т.к. проводки в НУ будут формироваться датой обнаружения ошибки: в корреспонденции со счетом 91;

- статья Прочих доходов и расходов на вкладке Расчеты должна быть вида Прибыль (убыток) прошлых лет:

в декларации по налогу на прибыль ошибки будут автоматически попадать в стр. 300 (301). Необходимо сумму ошибки вручную перенести в стр. 400 (401)

Ошибка прошлого года приводит к занижению налога

По алгоритму 1С корректировка реализации прошлого периода вносится в НУ в прошлый период:

- необходимо открыть «закрытый» период, т.к. проводки в НУ будут формироваться датой ошибки: Кт 90.01.1 – увеличение налоговой базы в составе доходов от реализации;

- Дт 90.09 Кт 99.01.1 – финансовый результат корректировки;

уточненная декларация по налогу на прибыль сформируется автоматически.

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая приводит к занижению налога на прибыль

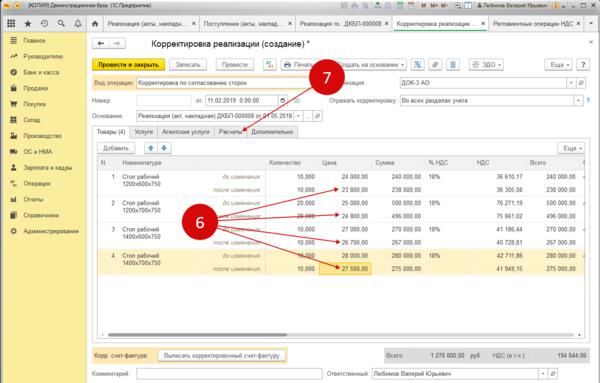

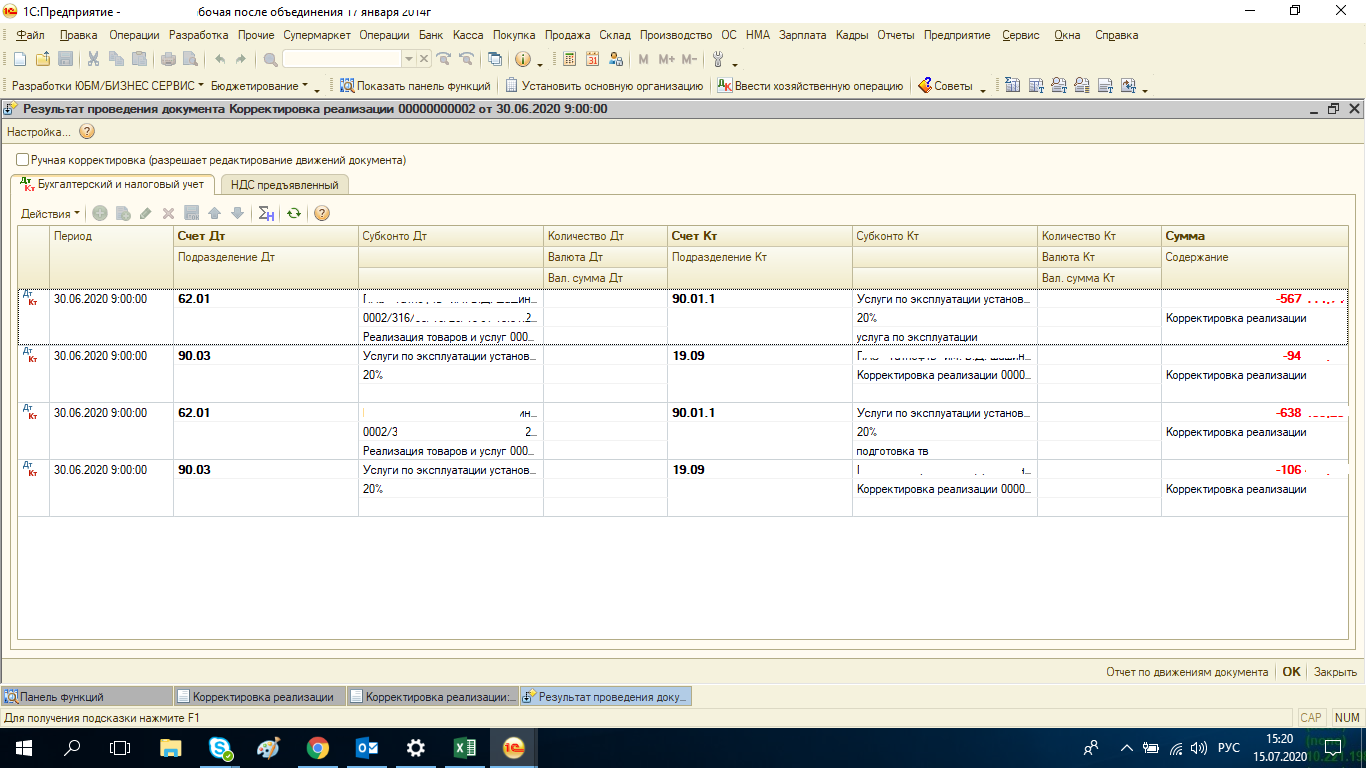

Порядок корректировки реализации в УПП по шагам

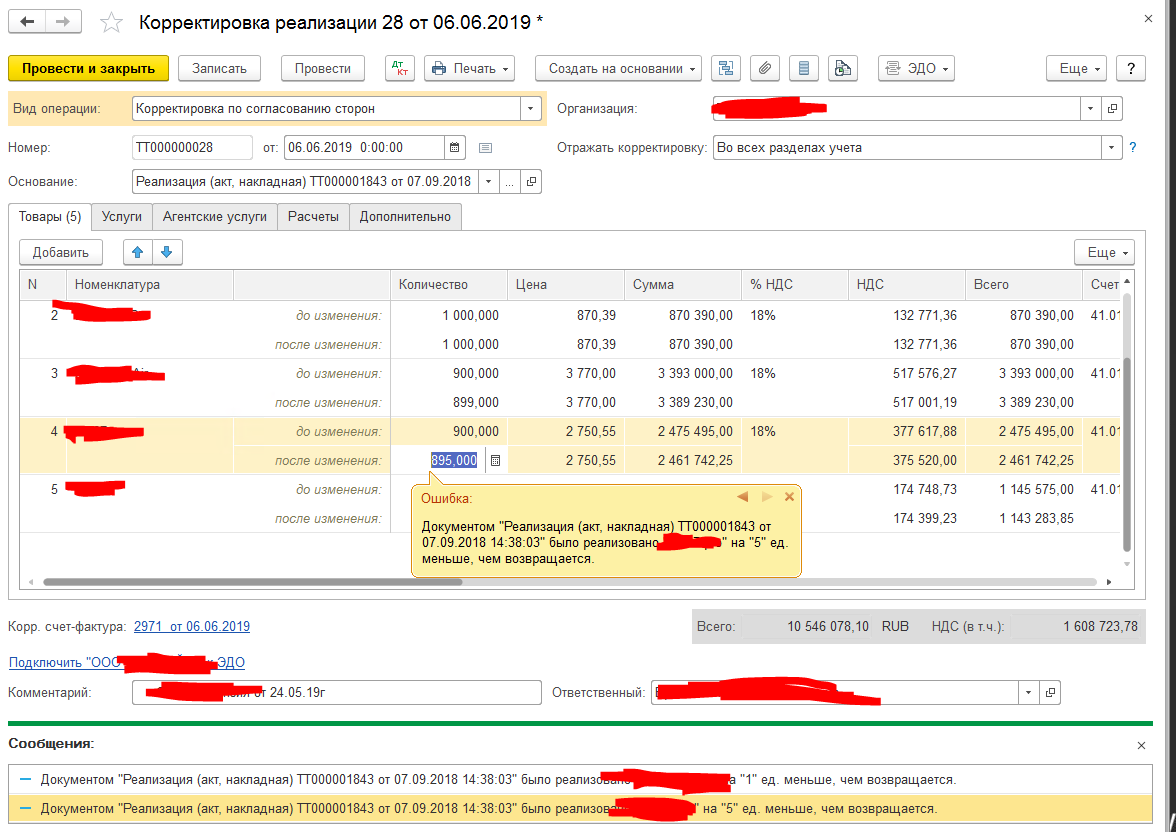

Шаг 1: Документ Корректировка реализации создаем через ввод на основании Реализации товаров и услуг, которую необходимо откорректировать:

Ввод корректировки реализации в 1С УПП

Заполняем и проводим документ. К особенностям заполнения мы еще вернемся ниже.

Шаг 2: Вводим счет-фактуру на основании Корректировки реализации. Счет-фактура обеспечивает корректное выполнение последующих шагов и печать исправленного счета — фактуры.

Шаг 3: Выполняем обработку Проведение документов по регистрам НДС. Этот шаг обычно выполняют в рамках процедур закрытия месяца. Его нельзя пропускать, так как сама Корректировка не изменяет регистры, отвечающие за учет НДС, а значит книги продаж и покупок без выполнения обработки не узнают о существовании наших изменений. Перейдем в интерфейс Заведующий учетом:

1С УПП корректировка реализации — проведение по НДС

И выполним обработку за выбранный период:

1С УПП Обработка проведения по НДС

Шаг 4: Корректировки в зависимости от вида операции могут быть учтены или в книге покупок или в книге продаж в дополнительных листах. Чтобы ничего не упустить, всегда создаем Формирование записей книги покупок и Формирование записей книги продаж. Тоже в процессе закрытия месяца.

Эти документы можно создать единовременно обработкой Формирование документов по НДС. Там же в интерфейсе заведующий учетом находим нужную нам обработку:

Корректировка реализации в 1С УПП Формирование документов по НДС

Потребуется заполнить настройку формирования документов по НДС. Но там ничего сложного: требуется заполнить наименование и организацию. Настройка может использоваться, если вы хотите указать расписание автоматического формирования документов. Но можно и не задавать расписание, а запустить механизм вручную:

Корректирока реализации в 1С УПП — формирование документов по НДС

Шаг 5: Формируем сами книги покупок и продаж и проверяем, что все корректировки попали в нужные места.

Теперь детально рассмотрим каждый случай.

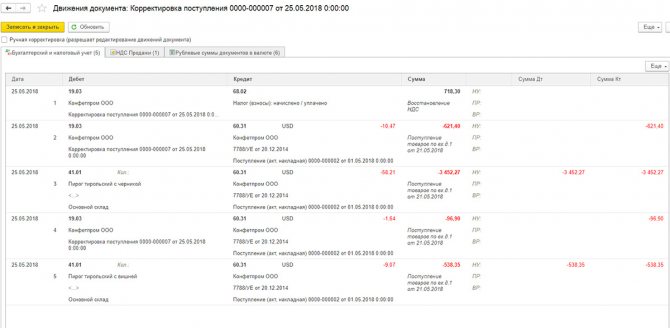

Документ «Корректировка поступления» в 1С 8.3 при приобретении товаров

Сделать корректировку после приобретения необходимого товара можно через одноименный документ в «Покупках».

Рис.1 Корректировка после поступления

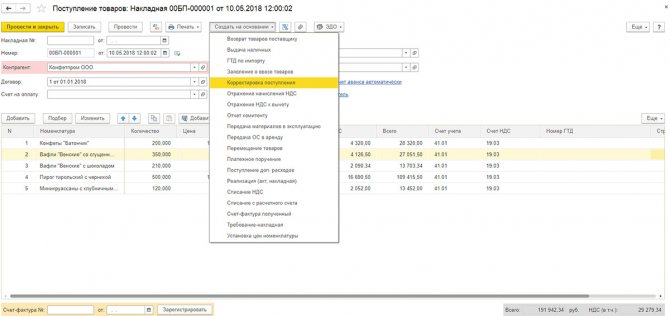

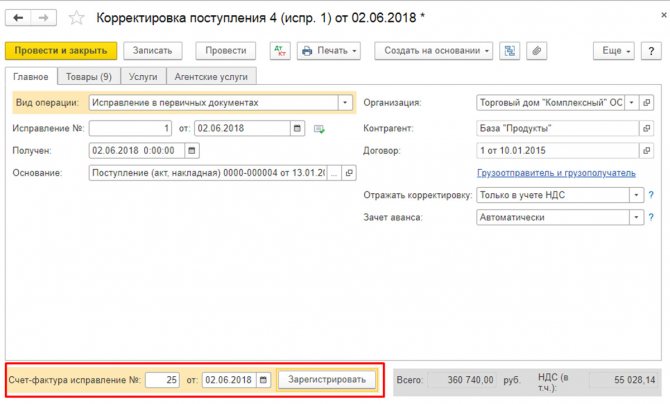

А также с помощью кнопки «Создать на основании» непосредственно из поступления или добавить вручную в список документов. В случае, когда создается новый документ по изменению реализации, то в нем обязательно должен быть указан тот документ поставки, данные которого будут корректироваться.

Рис.2 Создать на основании

Если корректирующий документ вводится на основании документа поставки, то информация о соответствующем поступлении заполнится автоматом и вбивать ее вручную необходимости не будет. Создавать нужные документы «на основании», как вариант, можно из самого документа поступления, или из их списка.

Рис.3 Создать документы «на основании»

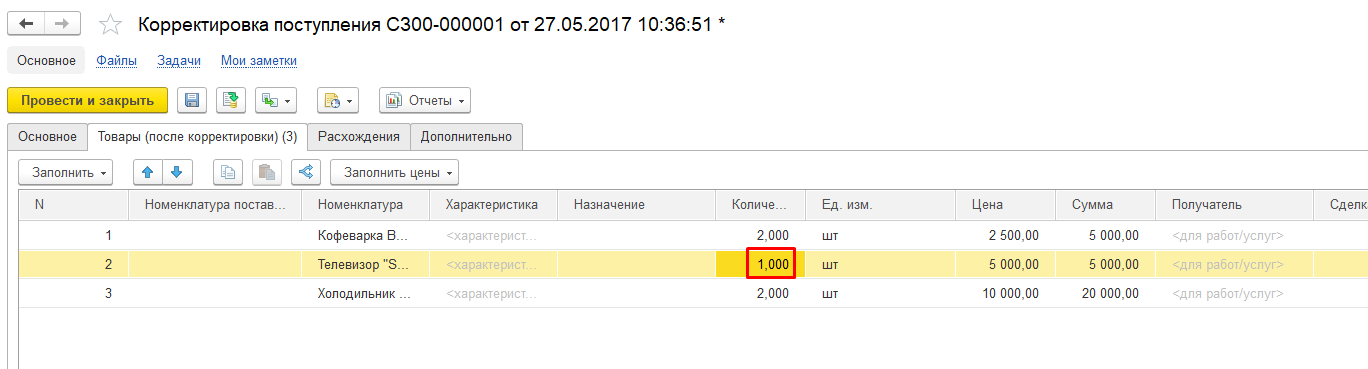

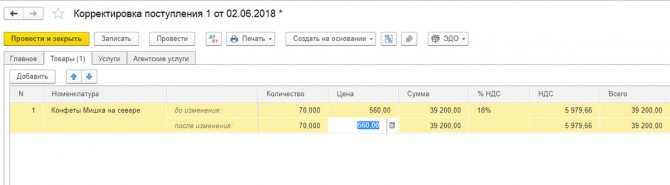

При этом на закладке «Товары» в строку «До изменения» из исходного проведенного документа по поступлению копируется количество и другие цифры, поэтому эта строка недоступна для редактирования. Строка «После изменения» автоматом заполняется аналогичными значениями, но она доступна для внесения данных, которые были изменены. Можно изменить, уменьшить или увеличить количество принятого товара, а также подкорректировать цену, если цена неожиданно изменилась, например, пока товар ехал от поставщика или оператор по выписке накладных внес ошибочные данные в учетную систему.

Рис.4 Закладка «Товары»

При изменении документов, которыми оформляется поступление, также возникают изменения и во взаиморасчетах с поставщиками

При этом важно не забыть внести изменения в учет НДС

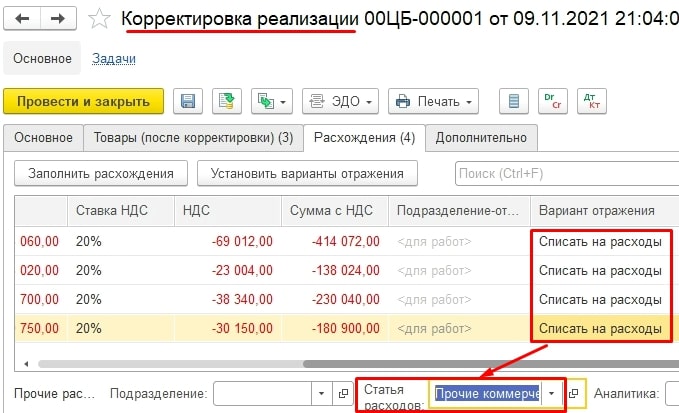

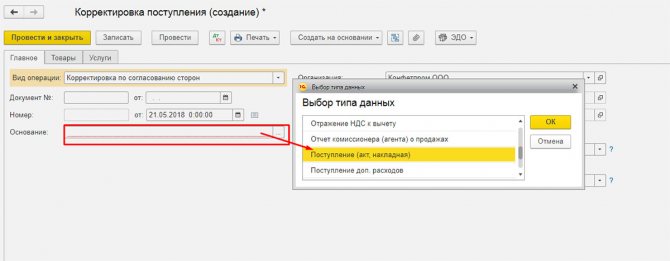

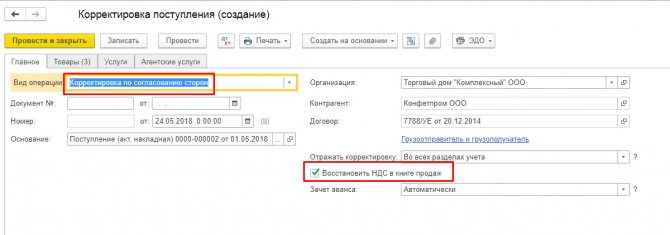

Например, при исправлении поступления в сторону уменьшения необходимо поставить флаг «Восстановить НДС в книге продаж», чтобы восстановить ранее учтенный для вычета НДС. После этого в программе формируется соответствующая запись книги продаж. Это становится возможным при выборе вида требуемой операции «Корректировка по согласованию сторон». В данном случае в «Товарах» ставка НДС недоступна для изменения.

Рис.5 Корректировка по согласованию сторон

Также можно указать в документе, нужно ли отражать данные изменения во всех соответствующих учетных разделах или только внести изменения по учету НДС. Проводки отражают восстановление НДС и фиксируют данные по корректировке стоимости товара.

Рис.6 Отражение изменений

Если выбрана операция «Исправление в первичных документах», корректировки будут направлены на ошибки в первичке. Здесь, чтобы провести корректировку, доступны для изменения все колонки табличной части. Так же можно сформировать корректировочные движения по НДС.

Рис.7 Исправление в первичных документах

Рис.8 Корректировочные движения по НДС

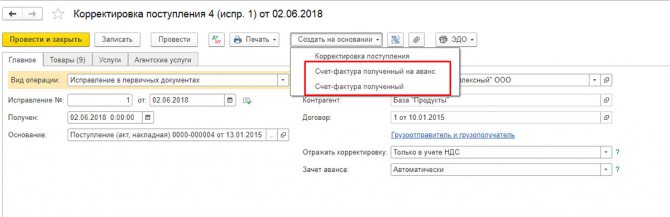

На основании выбранных документов по корректировке приобретения можно создать «Счет-фактура полученный». Данные вносятся по кнопке «Создать на основании» из самого документа или из списка документов приобретения товаров.

Рис.9 Счет-фактура полученный

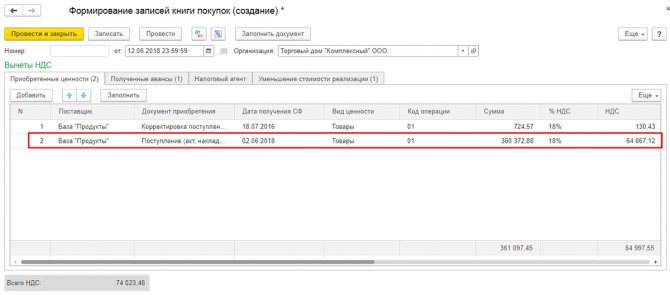

При увеличении стоимости покупных товаров необходимо подготовить документ «Формирование записей книги покупок» и заполнить вкладку «Вычет НДС».

Рис.10 Формирование записей книги покупок

Нейтральные ошибки

Ошибки, которые носят «бумажный» характер и не приводят ни к недоимке, ни к переплате, считаются нейтральными. К ним можно причислить ошибки при отнесении дохода или расхода к той или иной группе, неверное определение даты расхода в рамках отчётного периода, а также ошибки, связанные с заполнением деклараций и прочих форм отчётности.

Если в рамках камеральной проверки налоговики обнаружат такие ошибки в декларации , то они могут потребовать представить не только пояснения, но и уточнёнку (п. 3 ст. НК РФ, постановление Арбитражного суда Московского округа от 05.04.2019 № Ф05-3906/2019 по делу № А40-134022/2018).

Если же такое требование не поступит, то может ошибку не исправлять, и ей ничего не будет грозить. В этом случае исправление ошибки — это право налогоплательщика, а не обязанность, и никакой ответственности за неправильное заполнение деклараций и налоговых регистров в НК РФ нет (постановление Арбитражного суда Восточно-Сибирского округа от 15.07.2019 № Ф02-3237/2019 по делу № А58-5375/2018).