Нововведения в 6-НДФЛ

Наиболее частые ошибки в 6-НДФЛ

К ошибкам, наиболее часто встречающимся в декларации 6-НДФЛ, можно отнести следующие:

Ошибки

Что делать

Зарплата за июнь отражена в отчете за 1 полугодие

Если июньская зарплата включена в расчет 6-НДФЛ за полугодие, то уточненка не подается, а при подготовке формы за 9 месяцев июньскую зарплату включать уже не нужно.

Материальная помощь отражена не полностью

По матпомощи, подаркам или суточным установлены лимиты, в пределах которых они не облагаются налогом. Указывать их полном размере нужно только в том случае, если для них предусмотрены коды доходов или коды вычетов.

Но организацию не оштрафуют даже тогда, когда она не указала матпомощь в размере лимита

Так как на расчет НДФЛ это влияние не окажет, важно, чтобы не возникало расхождений между справкой 2-НДФЛ и расчетом 6-НДФЛ.

Во втором разделе доход разбит по ставкам

Все доходы указываться в хронологическом порядке, а по какой ставке с этих доходов удержан налог значение не имеет. Но данная ошибка не ведет к штрафу и уточненку подавать не нужно.

Уведомление на вычет от сотрудника поступило только в середине года

При этом нужно будет пересчитать с начала года НДФЛ, но не подавать уточненку

Произведенный перерасчет ошибкой не является, поэтому в следующем отчете по строке 030 нужно будет отразить вычет, а в 090 – возвращенный налог.

Доплата отпускных

Если за прошлый квартал в текущем была доплата отпускных, то уточненка не подается. Доначисленные отпускные отражают в строке 100-140.

Указанные выше ошибки не требуют подачи уточненной декларации 6-НДФЛ.

Когда необходима уточненная декларация по 6-НДФЛ

Досадные ошибки в обозначении реквизитов (ИНН, названии компании, кода курирующей ИФНС, периода, за который составлен отчет) не дадут возможности налоговику принять 6-НДФЛ. Следует заново оформить документ и сдать его до наступления последней даты, чтобы у налоговиков не было повода выставить компании штраф за непредставление сведений.

Оформляют корректирующий отчет по 6-НДФЛ, если в первом документе имеются ошибки в означивании:

- Кодов КПП и ОКТМО;

- Кода места учета компании – показателя значимого, если у фирмы имеются обособленные структуры, поскольку отчетность по каждому из них формируется отдельно;

- Кода периода, которым зашифрован отчетный период. Например, в корректировке 6-НДФЛ за 1 квартал 2018 года должен быть проставлен код периода 21, а в уточненном расчете 6-НДФЛ за 2017 год – код 34;

- Ставок налога. Неправильное обозначение их величины или отсутствие разделения размеров ставок – повод для проведения корректировки.

Остальные ошибки касаются расчетных сведений формы, которые также исправляются подачей корректировки 6-НДФЛ – числа лиц, которым производились начисления, сумм доходов и дат их получения, величин удержанных налогов, дат и сроков уплаты.

Отчет 6-НДФЛ не приемлет частичной замены сведений, например, аннулированием какой-либо информации. Форму 6-НДФЛ заменить можно лишь целиком, представив новый вариант отчета. Кстати, законодателем не ограничено число уточняющих документов.

Разъяснения по форме 6-НДФЛ

В некоторых случаях налоговая может потребовать предоставить разъяснения по 6-НДФЛ. Это возможно в следующих случаях:

- Непредставление расчета, который ранее компанией представлялся. Налоговый орган непредставление отчета может посчитать, что налогоплательщик просто забыл представить НДФЛ.

- Ошибки допущены в титульном листе, которые являются несущественными. То есть уточненка не требуется, но разъяснения необходимы.

- Сведения составлены корректно, но расходятся с данными, представленными в других документах (например, в 2-НДФЛ).

В разъяснениях по 6-НДФЛ указывается следующее:

- Данные о налогоплательщике (наименование, юридический адрес, реквизиты).

- Сведения о направляемом в налоговую разъяснении (наименование, дата и место составления, ссылка на документ-требование налоговой).

- Суть разъяснений.

Правила заполнения 6-НДФЛ в 2024 году

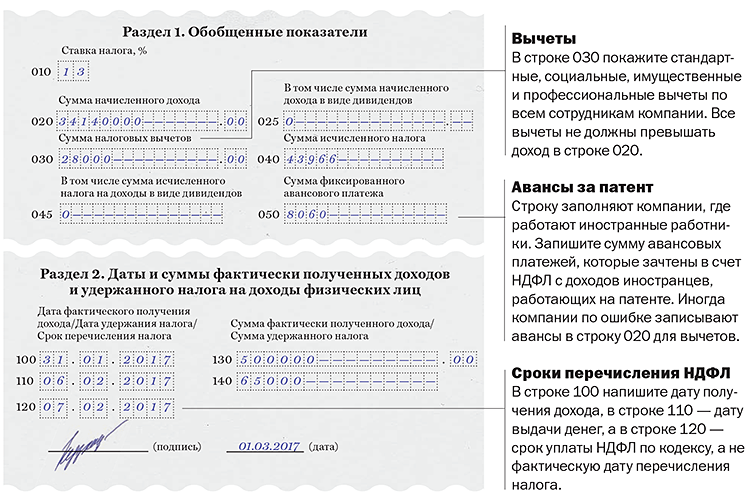

Подогнали сумму налога в строках 140 и 070

Компания подогнала сумму строк 140 к строке 070

Многие коллеги решили, что налог в строке 070 должен быть равен сумме строк 140 расчета. Поэтому специально подгоняли числа. Но строки почти никогда не совпадают. В строке 070 компания заполняет налог, удержанный только с доходов текущего года. А в строке 140 — тот, который удержала в первом квартале. Поэтому, если компания выдала зарплату за декабрь прошлого года в январе, то в строку 140 запишите удержанный с нее налог, в строку 070 — нет. Если компания подогнала показатели вручную, сдайте уточнёнку. А в ней увеличьте или уменьшите сумму в строке 070.

На примере

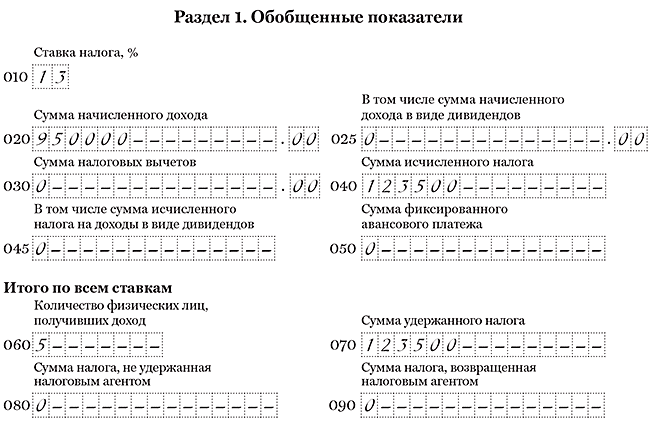

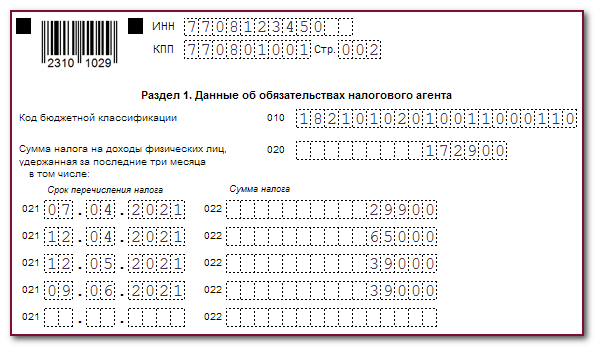

Компания выдала зарплату за декабрь 11 января — 350 000 руб., НДФЛ — 45 500 руб. (350 000 руб. × 13%) В строке 070 она записала НДФЛ с этой зарплаты как удержанный, чтобы сумма строк 140 и строка 070 совпадали. Зарплата за январь — март — 950 000 руб., исчисленный и удержанный НДФЛ — 123 500 руб. (950 000 руб. × 13%). В уточнёнке компания исключила налог с декабрьской зарплаты из строки 070. В первом квартале доходы получили 5 «физиков». Раздел 1 в уточнёнке она заполнила, как в образце 103.

Образец 103. Как уточнить расчет, если компания записала в разделе 1 налог с декабрьской зарплаты:

Цель

Отчет отражает состояние дел компании по вопросу начисления, удержания и уплаты НДФЛ.

НДФЛ облагаются денежные выгоды, полученные гражданами в организации. Бухгалтерия предприятия консолидировано платят налоговые вычеты с доходов, которые получили работники на предприятии.

По сути Отчет ежеквартально контролирует работодателя и защищает интересы работающих граждан. Отчет используется налоговой как инструмент, чтобы выявлять тех налогоплательщиков, которые задерживают или вовсе не выплачивают заработную плату тем, кто на него работает.

С введением Отчета налоговые органы получили прозрачность в действиях работодателя в отношении выплат доходов физическим лицам, с которыми он взаимодействует и осуществляет выплаты.

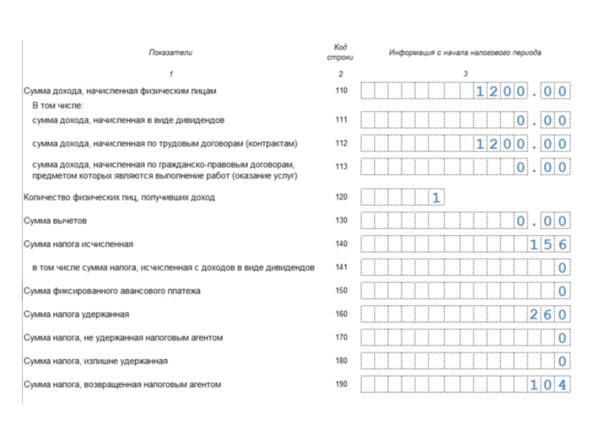

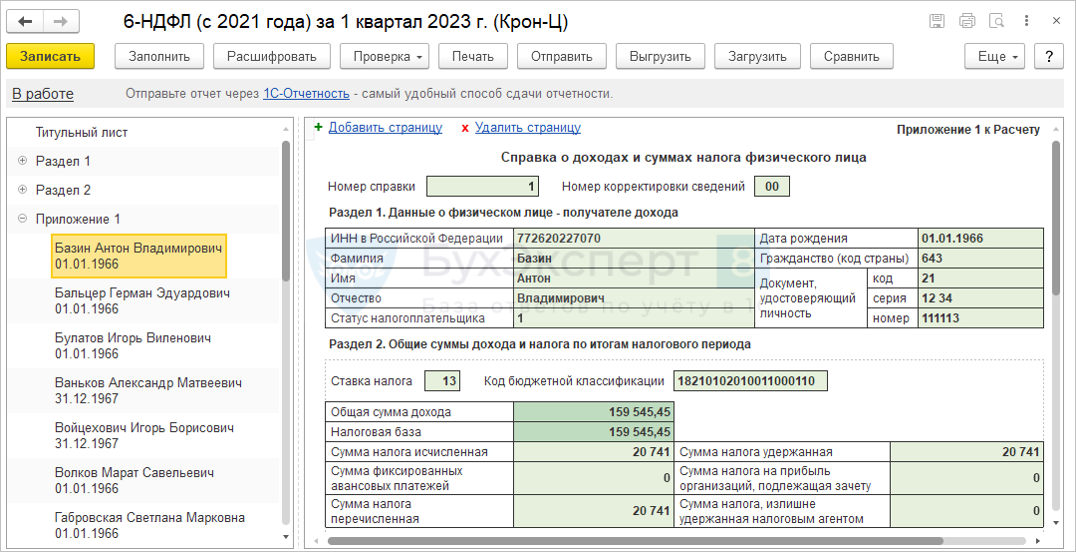

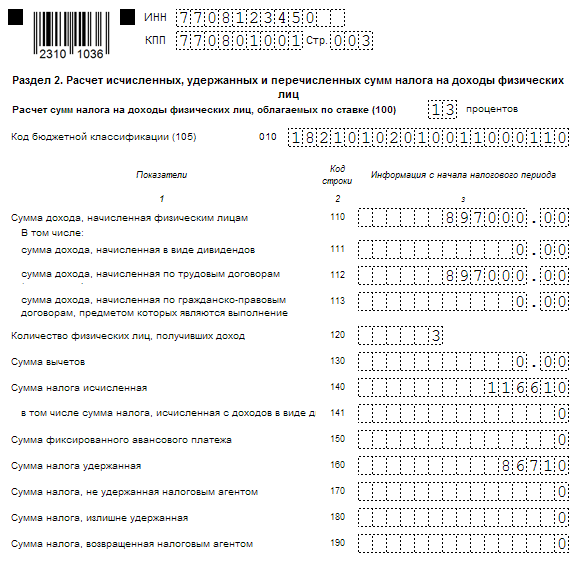

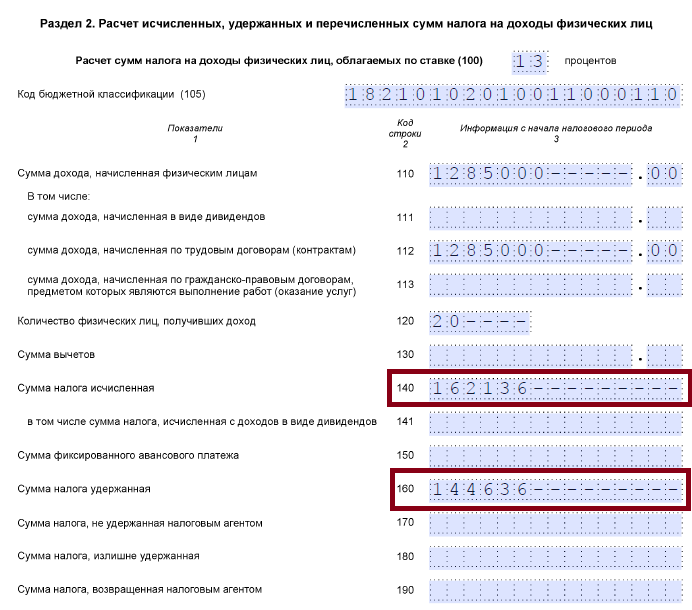

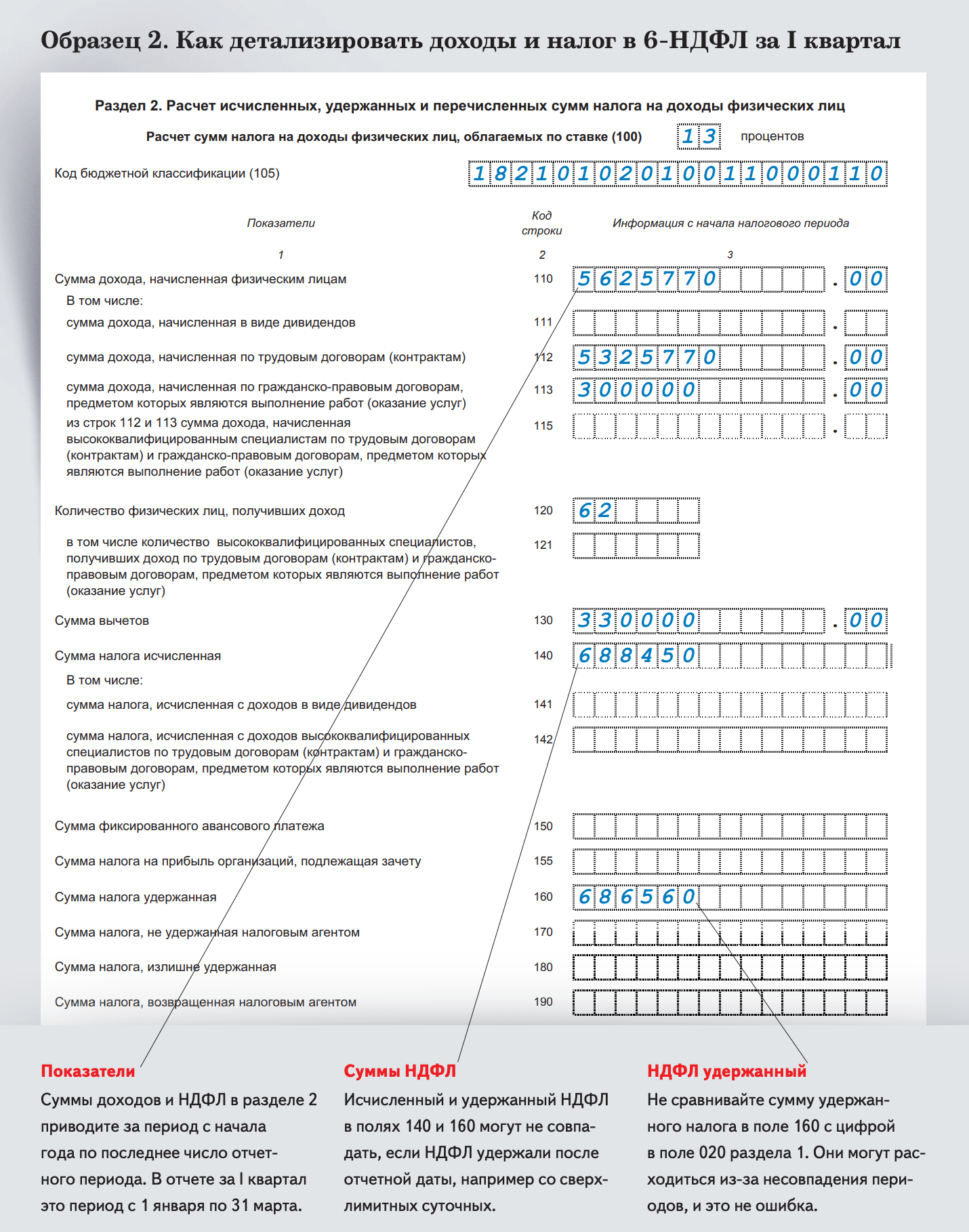

Как заполнить раздел 2 6-НДФЛ

Подробная информация о процессе

Если вы обнаружили ошибки в расчете налога, который уже был подан по форме 6-НДФЛ, вы можете подать корректировку в виде уточненки. Это позволяет вам исправить неточности и предоставить точные данные о доходах и налогах.

Как правило, уточненку можно подать в течение 3 лет после сдачи отчета по налогу на доходы физических лиц. Однако, стоит помнить, что после истечения срока подачи уточненки возникают штрафы и ограничения.

Чтобы сдать уточненку по налогу, нужно заполнить особую форму — корректирующий расчет 6-НДФЛ. В этой форме необходимо указать все изменения и соответствующие поправки к ранее поданному расчету.

Обратите внимание, что при подаче уточненки необходимо заполнить только разделы, требующие изменений, а остальные разделы оставить без изменений. При этом следует указать причину подачи уточненки и дополнительно предоставить документы, подтверждающие ваши изменения

| Рекомендации | Советы |

|---|---|

| Перед подачей уточненки убедитесь в правильности всех введенных данных и рассчитайте налоговые обязательства с учетом исправлений. | Проверьте правильность заполнения всех полей и соответствие сумм в корректирующем расчете суммам в исходном расчете. |

| Прикрепите к уточненке все необходимые документы, подтверждающие ваши изменения. | Уточненка должна быть подписана налогоплательщиком и иметь печать, если вы используете эту форму представления налогового расчета. |

Важные моменты, которые стоит запомнить:

- Уточненку можно подавать только по тем декларациям, которые были поданы до наступления даты подачи текущей декларации.

- Уточненку следует подавать в налоговую инспекцию, в которой вы ранее подавали свою декларацию.

- После подачи уточненки, налоговый орган проведет проверку и рассмотрение ваших исправлений.

- Если в результате уточненки вам начисляется дополнительная сумма налога, следует уплатить ее в соответствии с установленными сроками.

Корректировка расчета по 6-НДФЛ — это процесс исправления ошибок в поданном налоговом отчете. Уточненку необходимо подавать в течение срока, указанного в налоговом законодательстве, с соблюдением всех требований и инструкций налоговой инспекции. Заполните корректирующий расчет 6-НДФЛ и подайте его в налоговую инспекцию с необходимыми документами, чтобы избежать штрафов и минимизировать возможные риски при налоговой проверке.

В каких случаях сдается уточненка 6-НДФЛ

Вот некоторые ситуации, когда налоговому агенту придется сдавать корректирующий расчет 6-НДФЛ:

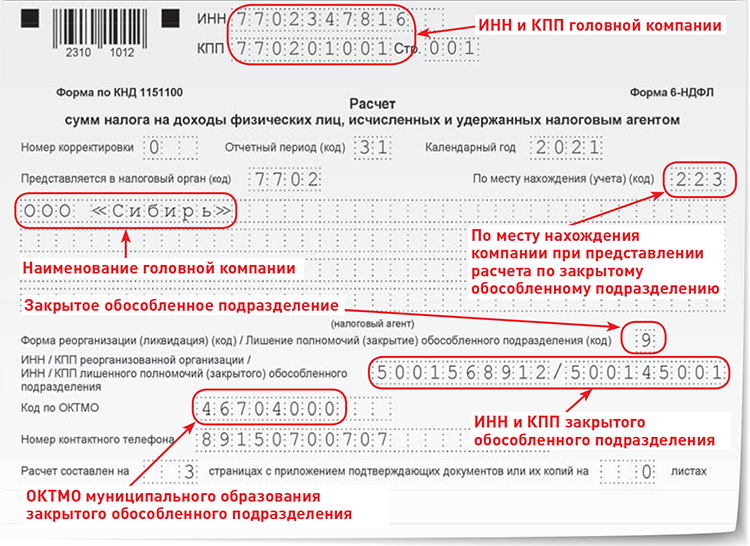

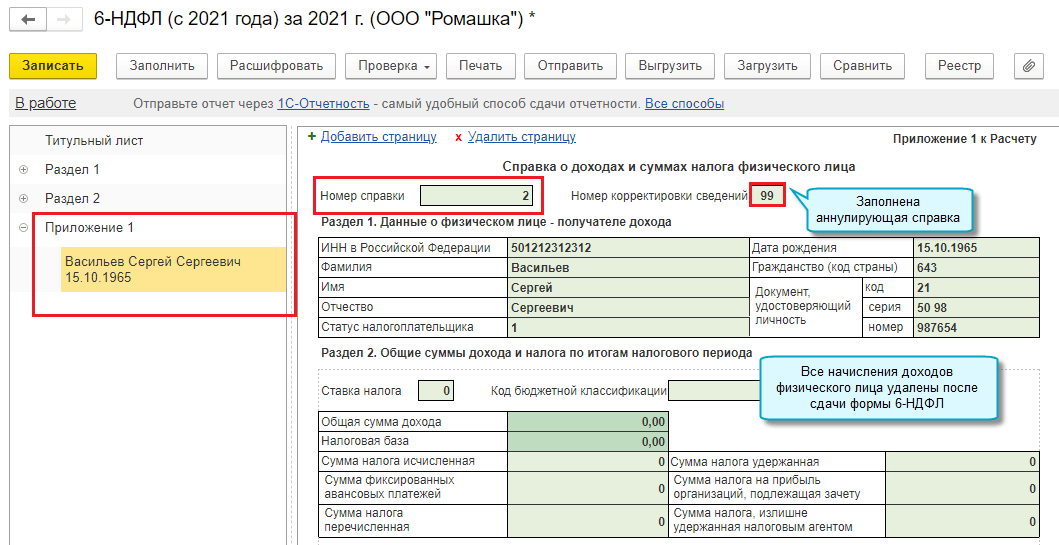

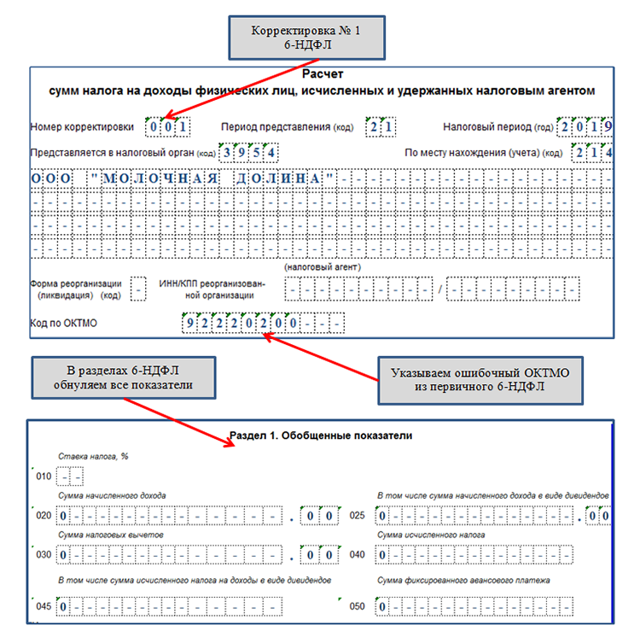

Указан неправильный ОКТМО – налоговая может запросить уточнения по указанному коду, если он не относится к ее территории обслуживания. Если же указанный код относится к данной ИФНС, начисления без дополнительных уточнений будут отнесены на неверный ОКТМО. Во избежание штрафа за непредставление в срок 6-НДФЛ по верному ОКТМО, придется сдать сразу 2 корректирующих расчета:

- уточненный расчет с неправильным ОКТМО, указав нулевые данные в разделах 1 и 2;

- уточненный расчет с правильным ОКТМО и правильными показателями.

- Неправильно указан код места нахождения (учета) – такое может случиться, например, если у фирмы есть обособленные подразделения, но при сдаче расчета по филиалу вместо кода «220» указали «212» — головную организацию.

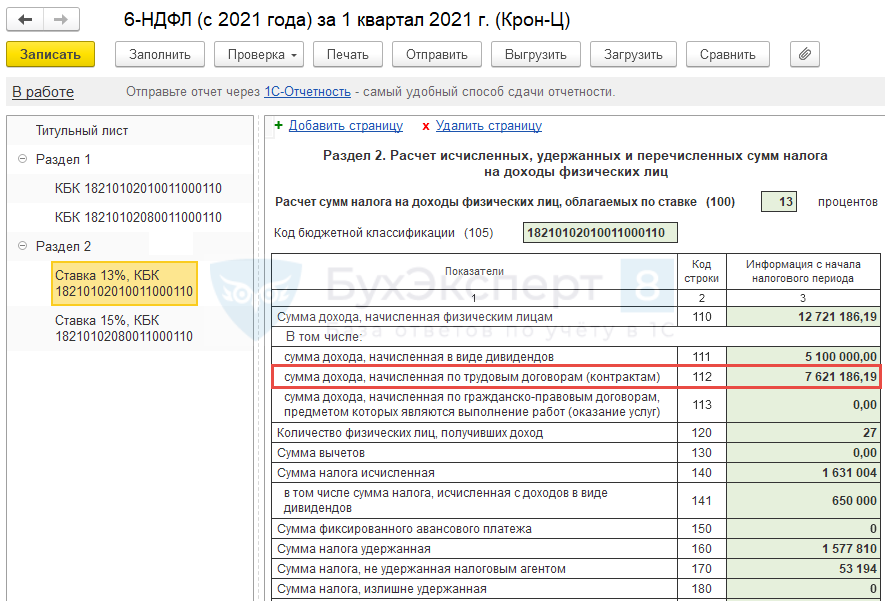

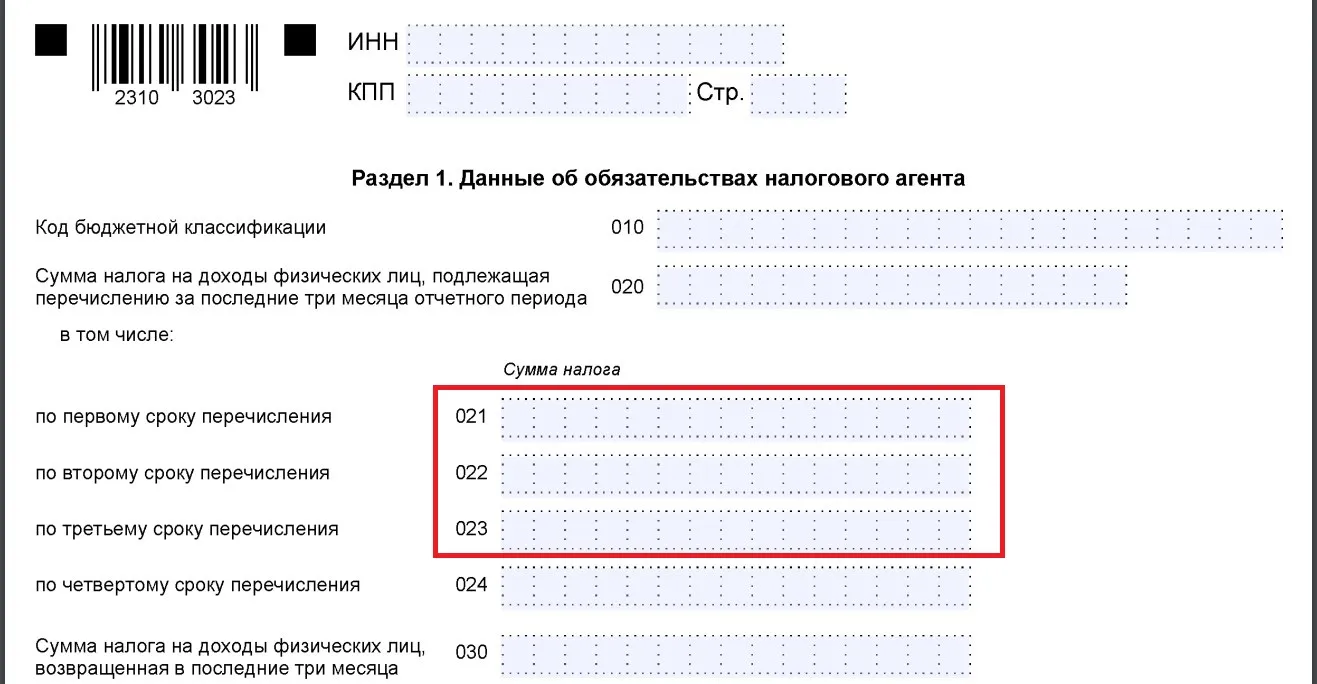

- Неправильно указана ставка налога в разделе 1, либо при исчислении НДФЛ по нескольким ставкам, все показатели отнесли только к одной из них. Для каждой ставки налога необходимо заполнить отдельную страницу расчета со строками 010-050, а итоговые показатели в строках 060-090 суммируют данные по всем ставкам и отражаются только на первой странице.

Требование из ФНС

В случае, если у бухгалтера приняли в налоговой Отчет, и вдруг приходит требование с указанием на код ошибки 0000000001 в 6-НДФЛ, что это? Речь идет о том, что по предоставленному налоговикам отчету требуются уточнения, по данным налогового органа, возможно, произошло несоответствие контрольных соотношений. Если Вы уверены, что в самом Отчете ошибок никаких быть не может, то Вам необходимо проверить, нет ли в отчетах, предоставленных в Фонды и в ФНС расхождений по сведениям, в них указанным, относительно застрахованных физических лиц. Если по результатам Вашей проверки, никаких ошибок нет — сообщите об этом в ФНС, указав, что Вами не обнаружено никаких расхождений с данными, предоставленными в ФНС.

Корректировка 6-НДФЛ: штраф

Налоговым законодательством предусмотрены санкции:

- За непредставление формы (п.1.2 ст. 126). Величина штрафа составляет 1000 руб. за каждый полный и неполный месяцы от даты окончания срока подачи 6-НДФЛ. Руководителю, персонально отвечающему за достоверность отчетности, может быть выписан штраф от 300 до 500 руб. (ст. 15.6 КоАП);

- За искажение отчетных сведений (п.1 ст. 126). Размер штрафа – 500 руб.

Таким образом, исправление данных в 6-НДФЛ подчиняется установленным правилам: в документ вносят необходимые исправления, проставляя в титульном листе номер корректировки в порядке очередности.

Корректировка декларации 6-НДФЛ может потребоваться в том случае, если в первоначально представленной форме была допущена ошибка или неточность. В статье рассмотрим порядок, по котором представляется уточненная декларация 6-НДФЛ.

Как сдать уточенную декларацию 6-НДФЛ

Порядок, по которому происходит сдача корректировки 6-НДФЛ не будет отличаться от порядка, по которому представляется первичный документ. Но должны учитываться некоторые особенности:

- Уточненная форма 6-НДФЛ подается по той же форме, которая использовалась в налоговом периоде, в котором направлен первичный документ.

- Если в организации числится более 24 сотрудников, то 6-НДФЛ подают в электронном виде, включая и уточненную форму.

- Корректировочный 6-НДФЛ заполняется полностью, указывается та же информация, которая бы указывалась при направлении первичного расчета.

- На титульном листе проставляется номер корректировки, например, 001, если уточненная декларация представляется впервые, 002 – если во второй раз и т.д.

Корректировка отчета 6 ндфл

При подаче отчетности по налогу на доходы физических лиц (6 ндфл) может возникнуть необходимость внесения изменений и корректировок. Корректировка отчета может понадобиться в случае ошибок или неточностей в первоначально поданной информации.

Подача уточненного расчета 6 ндфл является обязательной при обнаружении ошибок или неточностей. Корректировка осуществляется путем подачи корректирующего расчета налога по форме 6-НДФЛ.

Как сдать уточненку 6 ндфл:

Для подачи уточненного расчета налога необходимо:

- Скачать форму корректировки с сайта налоговой службы;

- Заполнить соответствующие поля, указав номер отчета, который требуется скорректировать, и подробное пояснение к изменениям;

- Подписать расчет и его копии, а также приложить оригинал или нотариально заверенную копию документов, подтверждающих основания для корректировки;

- Подать корректирующий расчет в налоговую инспекцию по месту учета.

Уточненку 6 ндфл следует подавать в течение 3 лет с момента подачи первоначального отчета. В противном случае, могут возникнуть штрафы или иные санкции со стороны налоговой службы.

Подача корректировки отчета 6 ндфл позволяет исправить допущенные ошибки и уточнить информацию, влияющую на размер налоговых обязательств. Это позволяет избежать неудобств в будущем и предоставить точную информацию о доходах и налоговых условиях.

Как сдать уточненный (корректировочный) расчет правильно

Алгоритм сдачи корректировочного расчета принципиально не отличается от предоставления первичной версии документа. Однако есть ряд важных особенностей, характеризующих данную процедуру.

При подготовке уточненки по 6-НДФЛ нужно иметь в виду, что:

Уточненка сдается по той форме, что применялась в налоговый период, за который направлялся первичный документ (п. 5 ст. 81 НК РФ).

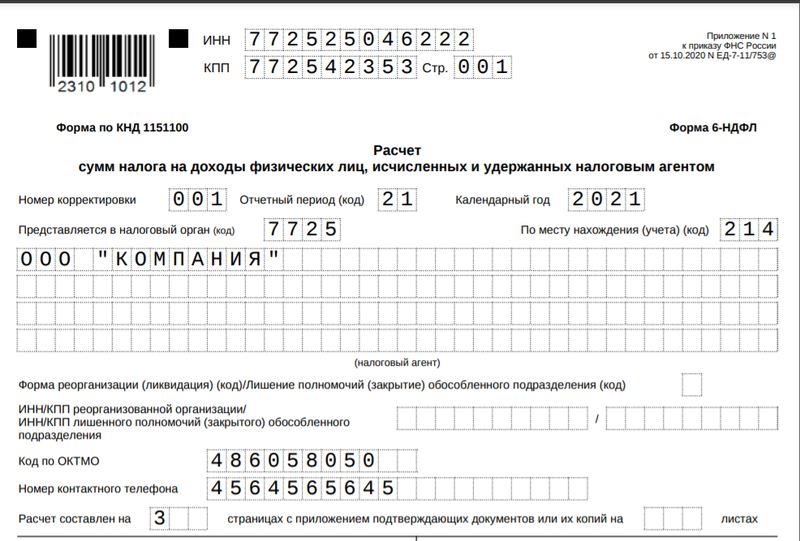

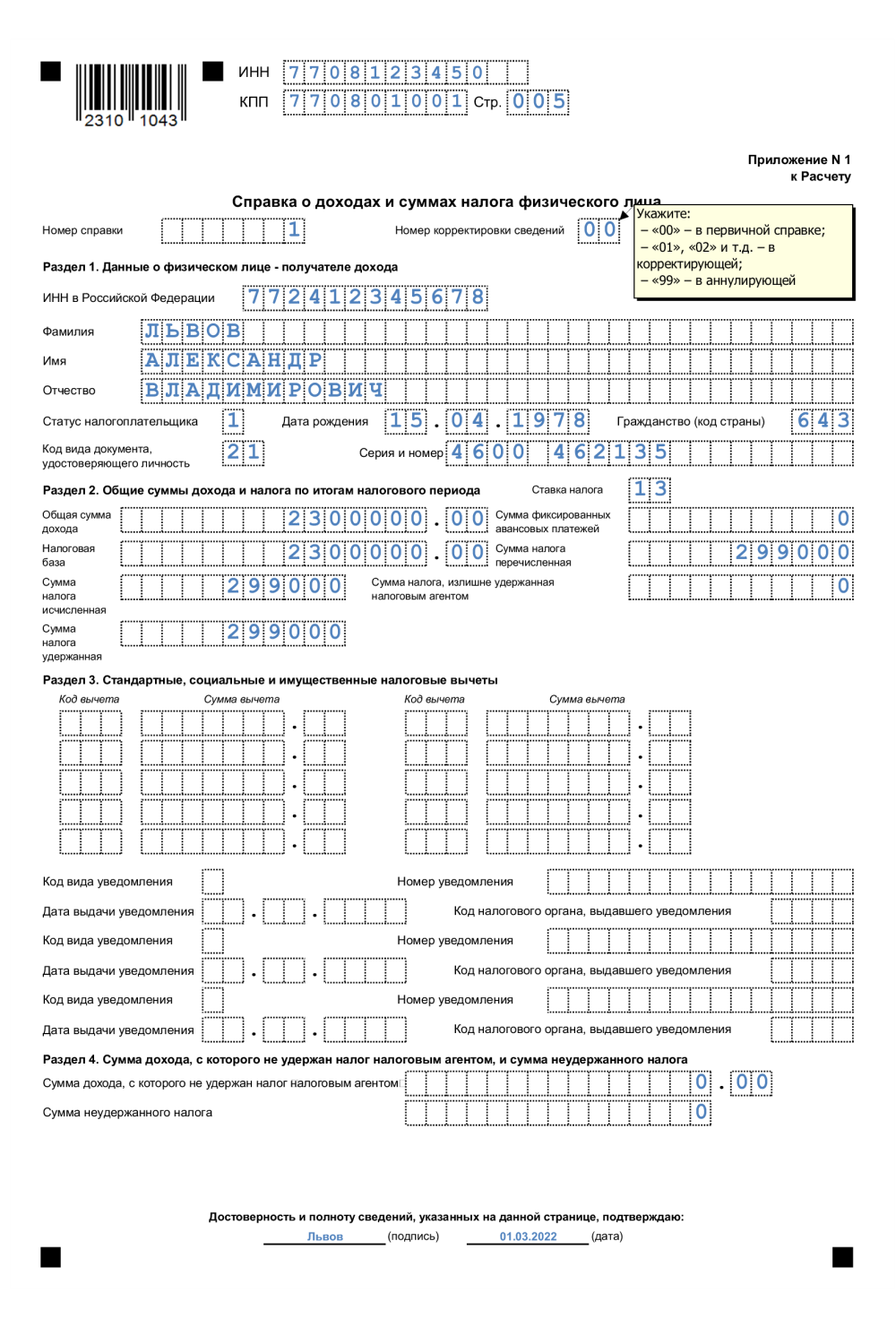

Форма бланка 6-НДФЛ, начиная с отчетности за 1 квартал 2021 года, новая — утверждена приказом ФНС России от 15.10.2020 N ЕД-7-11/753@. Основное изменение в ней — объединение форм 6-НДФЛ и 2-НДФЛ в одном документе.

- Фирмой, имеющей штат 10 сотрудников и больше, уточненка 6-НДФЛ, как и первичная версия расчета, сдается в электронном виде.

- Корректировка 6-НДФЛ заполняется полностью, как если бы в ФНС направлялся первичный расчет. Однако на титульном листе уточняющей формы должен стоять номер корректировки — 001, 002 и т. д.

Таким образом, уточненка по 6-НДФЛ может сдаваться в ФНС, и не один раз. А в некоторых случаях предоставляется даже в нескольких экземплярах одновременно. Изучим подробнее, когда именно.

Сроки подачи 6-НДФЛ и ответственность за несдачу

Введена декларация 6-НДФЛ Приказом ФНС от 14 октября 2015 № ММВ-7–11/450@

Подавать отчёт 6-НДФЛ обязаны следующие лица:

- индивидуальные предприниматели;

- коммерческие и государственные организации;

- физические лица, имеющие трудовые взаимоотношения с гражданами нашей страны, но не являющиеся ИП (адвокаты, нотариусы и т. п.).

Нотариусы в качестве работодателей также являются налоговыми агентами, обязанными подавать декларацию 6-НДФЛ

Документ составляется по всем гражданам, получившим от налогового агента доходы:

- заработок по трудовым договорам;

- вознаграждения по гражданским контрактам;

- дивиденды и пр.

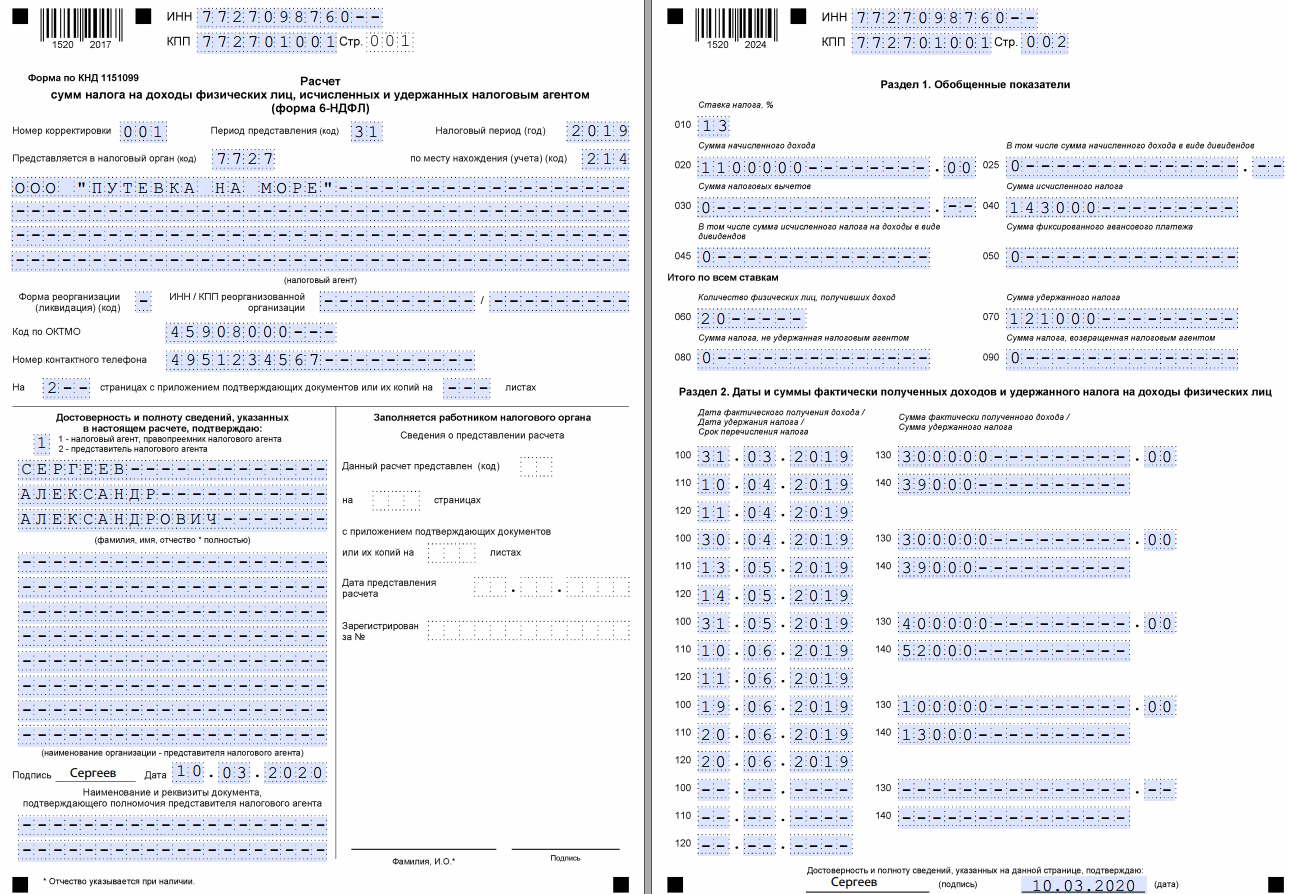

| Наименование | |

| Титульный лист | На титульном листе отражаются следующие сведения:

|

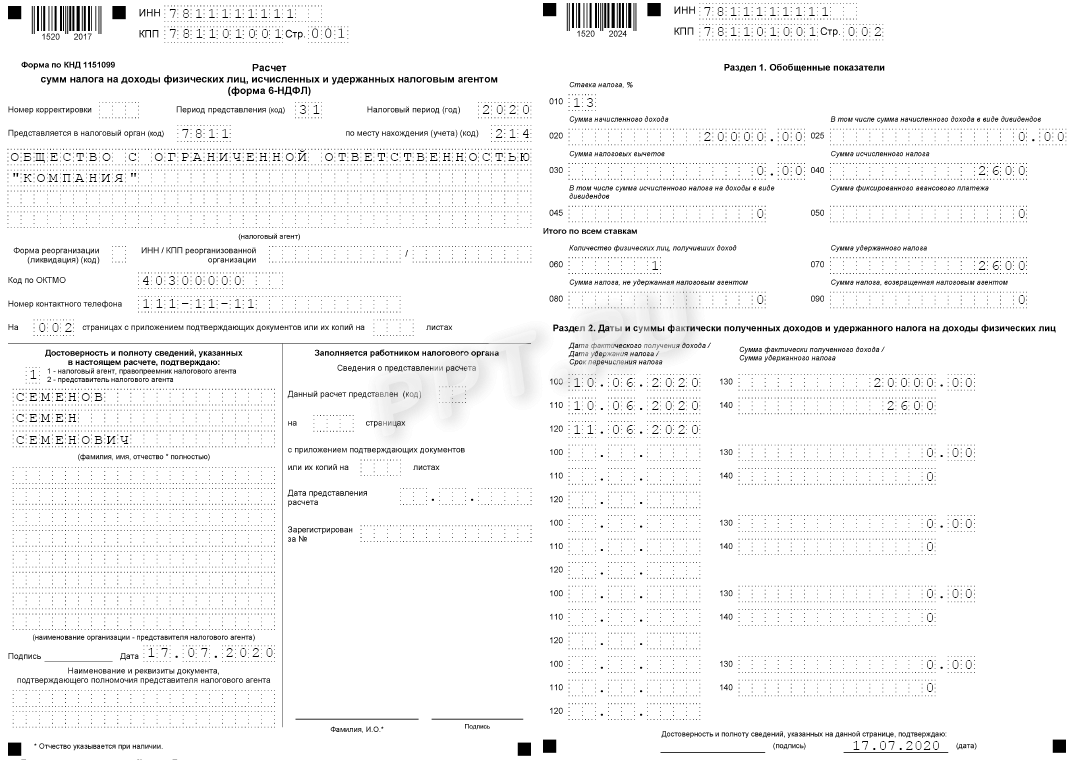

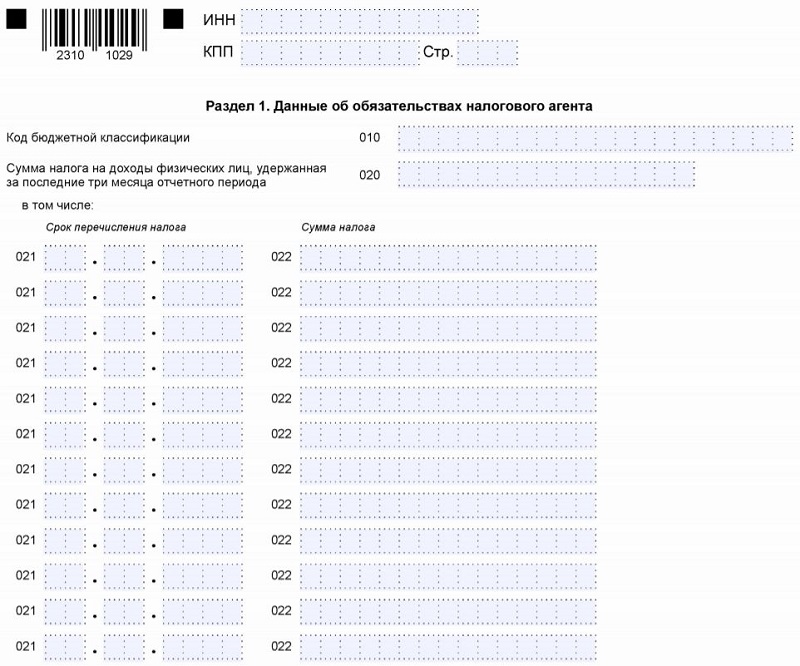

| Раздел I | В разделе фиксируется конечная сумма начисленного налога за определённый период и число физических лиц, получивших доход. |

| Раздел II | Отражаются даты и размеры фактически полученных доходов и удержанного НДФЛ. |

На титульном листе фиксируются реквизиты налогового агента

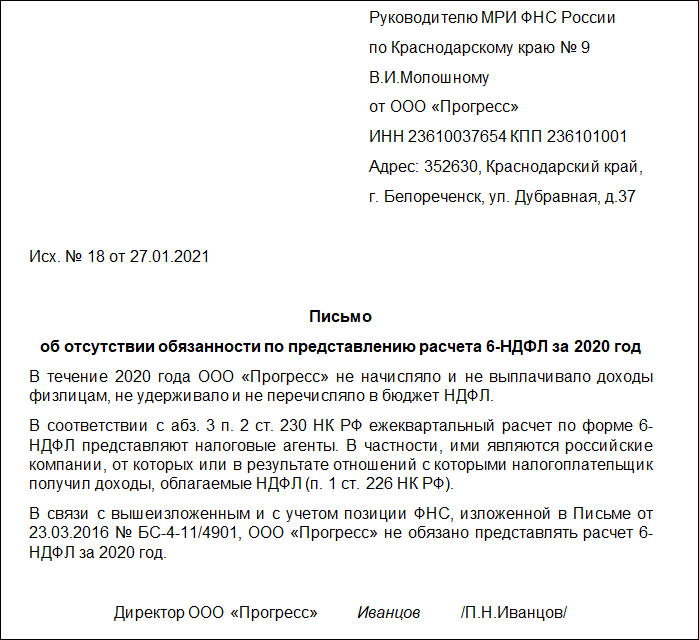

Декларация 6-НДФЛ предоставляет сведения о том, в полной ли мере и своевременно ли налогоплательщики осуществляют уплату НДФЛ. Отсутствие у субъекта предпринимательской деятельности работников предполагает отсутствие необходимости подачи 6-НДФЛ. Однако в таком случае нередко подаётся отчёт с нулевыми показателями.

В этом случае субъект предпринимательской деятельности может поступить следующим образом:

- письменно проинформировать налоговую службу о том, что он не обязан сдавать отчёт 6-НДФЛ;

- подать отчёт с нулевыми показателями.

У плательщиков есть возможность подать нулевой отчёт в целях избежать разного рода проблем с ФНС

Отчётность сдаётся ежеквартально. Предусмотрен крайний срок подачи — последнее число месяца, который следует за отчётным кварталом. Как и во всех подобных случаях, используется правило переноса дня представления отчётности, если он выпадает на выходной или праздничный день. Для сдачи отчётности за год установлен срок: последнее число месяца первого за отчётным годом квартала.

Законодательством установлены крайние сроки подачи налоговой декларации 6-НДФЛ

За несвоевременность подачи отчёта 6-НДФЛ полагаются штрафы, размер которых будет зависеть от количества месяцев просрочки

Отчёт вовсе не будет принят в следующих ситуациях:

- на титульном листе указаны неверные реквизиты налогового агента (ИНН, наименование, Ф. И. О.);

- неверно указан код ИФНС;

- указан неправильный код отчётного периода.

Если субъект предпринимательской деятельности более чем на 10 дней задержал подачу отчётности, то контролирующие органы могут произвести блокировку его расчётного счёта.

Декларация 6-НДФЛ сдаётся в органы налоговой службы:

- для ИП — по месту их жительства;

- для организаций — по месту их нахождения.

Особенности для нерезидентов

Уточненный расчет по 6 НДФЛ представляет особые требования для нерезидентов. Если вы являетесь нерезидентом России, то вам также придется подать корректировку к 6-ндфл отчету.

Корректировка может понадобиться, если вы:

- подали некорректный расчет по 6 ндфл;

- не указали какие-то доходы;

- не учли возможность применения налоговых вычетов;

- совершили ошибку при заполнении отчета.

Для того чтобы провести корректировку и сдать уточненный расчет по 6 ндфл, вам необходимо:

- Скачать корректирующий бланк отчета по 6 ндфл.

- Внести необходимые изменения в бланк, указав все сведения о доходах и вычетах.

- Подать уточненный расчет в налоговую инспекцию в электронном виде или лично.

Корректировка должна быть подана в течение года с момента сдачи первоначального отчета. Если вы не сдали корректировку в указанный срок, на вас могут быть наложены штрафы.

Однако, если корректировка проводится по инициативе налоговой инспекции, то срок подачи может быть истекшим, но в этом случае штрафы могут быть не наложены.

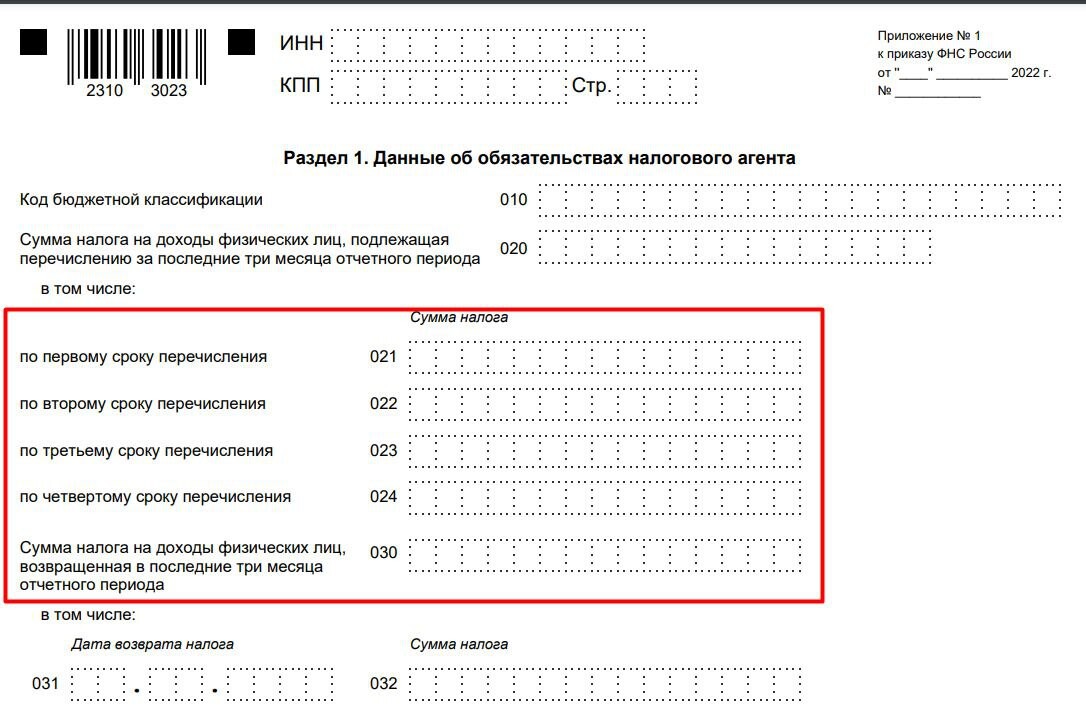

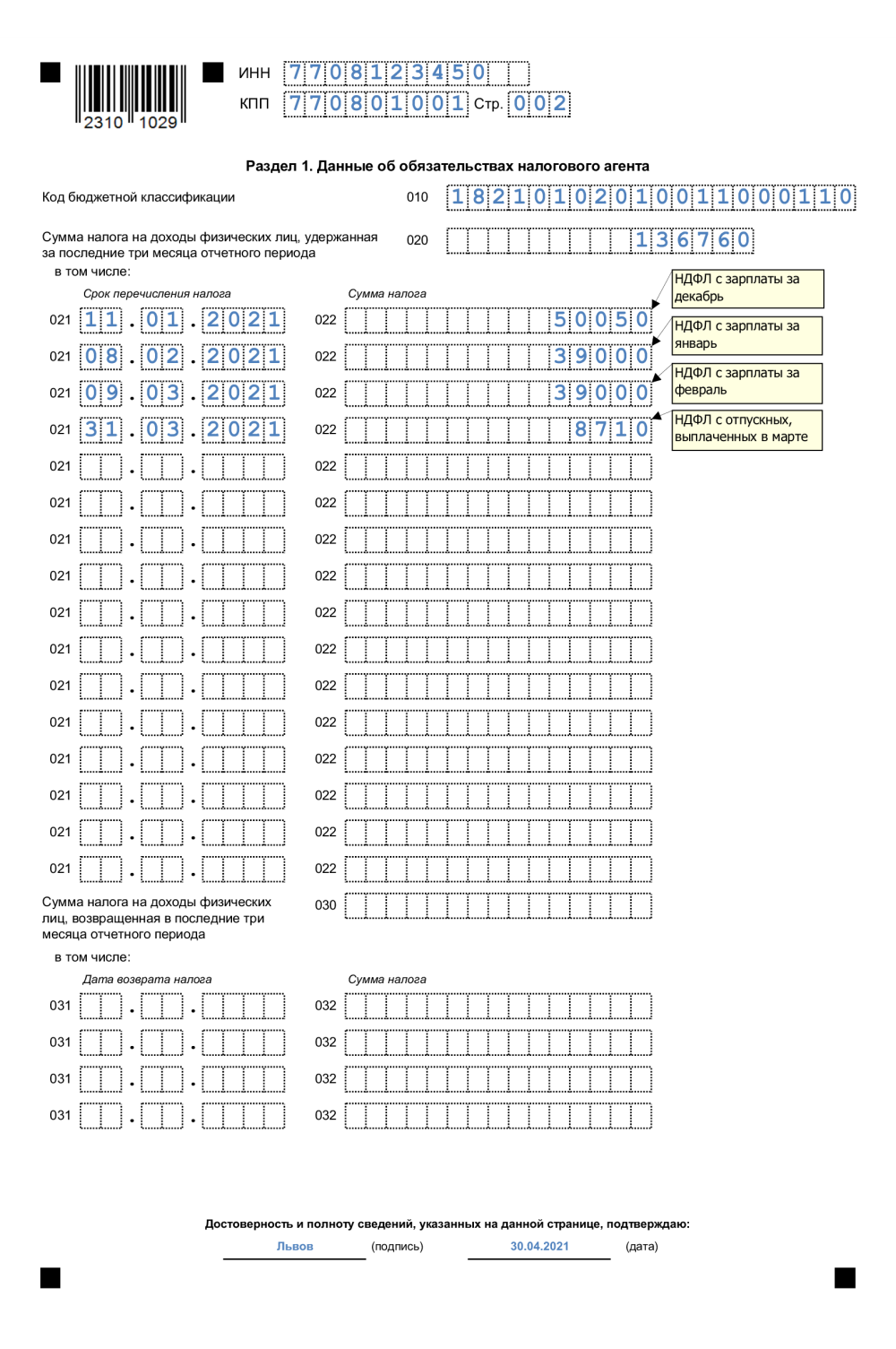

Ошибки первого раздела

Часто встречающаяся ошибка при внесении данных и расчета показателей в первый раздел заключается в том, что показатели указываются в строках не нарастающим итогом.

Приведем примеры, какие еще ошибки в 6-НДФЛ, за которые оштрафуют, могут быть допущены в первом разделе:

- строчка «020»: включен доход, не облагаемый НДФЛ;

- строчка «070»: в показатель включен налоговый вычет, удержание которого будет произведено только в следующем квартале (НДФЛ по заработной плате, начисленной в последнем месяце квартала, а выданной по факту в первый месяц следующего квартала);

- строка «080»: в показателе учтена сумма налоговых удержаний, по которым не наступил момент уплаты.

Если сотруднику начислены заработанные деньги в рамках квартала, но период истек, а они еще не выплачивалась в связи с финансовыми проблемами налогоплательщика, то сведения о них вносятся только в первый раздел (в строке «020» – начисленная оплата; в строке «040» – начисленный подоходный налог; в строках «070» и «080» для переходящей оплаты ставим 0 до момента фактической выдачи денежных средств). Учет во втором разделе в таком случае не производится.

Строчка «070» часто содержит ошибки, связанные с тем, что бухгалтер указывает в ней сумму налогового вычета, которая подлежит удержанию только в следующем периоде (особенно часто это касается вопросов, связанных с заработной платой, выплачиваемой в первом месяце следующего квартала)

При возникновении такой ошибки, важно в последующем отчете осуществить и отразить в Отчете фактическую выплату, уточненный Отчет предоставлять по этой ошибке ФНС не требует

Корректировка 6-НДФЛ в 2024 году

Бухгалтерия сдала декларацию в положенные сроки, и вдруг выяснилось, что какие-то данные туда не попали, или те что есть, оказались с ошибками. Если эту ситуацию проигнорировать, на организацию или ИП-работодателя ИФНС может наложить штраф в сумме 500 рублей (пункт 1 статьи 126.1 НК РФ). Наказание предусмотрено и для должностного лица организации — административный штраф в 300-500 рублей. На ИП он не налагается.

Более того, если ошибка привела к занижению суммы уплаченного НДФЛ, будет дополнительный штраф — 20% от суммы, подлежащей дополнительному удержанию (статья 123 НК РФ).

Избежать санкций поможет сдача уточнённой (скорректированной) декларации 6-НДФЛ. Налоговый агент подаёт её не только при обнаружении арифметических или технических ошибок, но и в ситуациях, связанных с перерасчётом и переносом выплат доходов:

- заработная плата, начисленная, но не выплаченная, не отражается в отчётном периоде. Например, зарплату за май работники получили только в июле. В декларацию за 1 полугодие её включили. Это неправильно, так как дата получения дохода это день фактической выплаты этого дохода (правила поменяли с 2023 года);

- сведения об НДФЛ с зарплаты за декабрь, который удержали и перечислили в январе, не включают в декларацию за I квартал следующего года, хотя это нужно сделать, поскольку дата получения доход — день его фактической выплаты;

- вообще не включили в декларацию сумму фактически выплаченного дохода и НДФЛ с него.

Рассмотрим, как сделать корректировку 6-НДФЛ при возникновении разных оснований для исправлений.

Заполнение 6-НДФЛ быстро и без ошибок в онлайн-сервисе «Моё дело»

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётностьПолучить бесплатный доступ

Общий алгоритм исправления

Для НДФЛ и страховых взносов действуют одинаковые правила исправления. Специальной корректирующей или отменяющей формы для Уведомления не существует. Чтобы исправить ошибку, требуется подать еще одно Уведомление за отчетный период. Оно заменит собой отправленное ранее.

Порядок заполнения нового Уведомления зависит от типа ошибки в исходном документе.

| Тип ошибки | Порядок корректировки |

|

Ошибка только в сумме НДФЛ или взносов. |

В новом уведомлении указываем правильную сумму налога или взносов. Количество строк в старом и новом уведомлениях совпадает. |

|

Ошибка в реквизитах НДФЛ или взносов – КБК, ОКТМО, код ИФНС и т.д. |

На одну ошибочную строку из старого уведомления создаем две строки в новом документе:

|

Работа по подготовке нового, т.е. повторного Уведомления происходит в четыре этапа.

Шаг 1. Исправление ошибки и подготовка вспомогательных документов в ЗУП 3.1.

Подготовить Уведомление непосредственно в ЗУП 3.1 не получится. Оно составляется в бухгалтерской программе. На стороне ЗУП 3.1 можно создать только вспомогательные документы:

- Для НДФЛ – документ Отражение удержанного НДФЛ в бухучете (Зарплата — Бухучет – Отражение удержанного НДФЛ в бухучете).

- Для страховых взносов – Отражение зарплаты в бухучете (Зарплата — Бухучет – Отражение зарплаты в бухучете).

Чтобы внести корректировки по исчисленным взносам, нужно заполнить в ЗУП 3.1 новую редакцию Отражения зарплаты в бухучете. Для НДФЛ требуется отредактировать старый документ Отражения удержанного НДФЛ в бухучете или создать новый.

Возможны три варианта работы с Отражением удержанного НДФЛ в бухучете:

- Создать новое Отражение в дополнение к ранее созданному документу. Предыдущее Отражение оставить проведенным. Такой вариант применяется, когда в новом Уведомлении нужно показать НДФЛ по тем же реквизитам, но в большем размере. Новое Отражение можно создать только на сумму увеличения НДФЛ. Тогда при создании нового Уведомления можно учесть сведения об удержанном НДФЛ по обоим документам отражения.

- Создать новый документ, а первоначальный ошибочный — распровести. Способ применяют, если нужно сохранить историю документов в программе. Например, в новом Отражении требуется обнулить НДФЛ по неверным реквизитам и отразить правильные данные в новой строке. При этом нужно видеть, как был заполнен исходный ошибочный документ.

- Отредактировать прежнее Отражение удержанного НФДЛ, не создавая нового документа. Такой способ допускается, когда история документов в программе не важна.

Шаг 2. Передача документов из ЗУП 3.1 в бухгалтерскую программу.

Шаг 3. Подготовка нового Уведомления в бухгалтерской программе.

Шаг 4. Удаление проводок ошибочного Уведомления в бухгалтерской программе. После проведения нового Уведомления нужно убедиться, что в учете по единому налоговому платежу нет лишних проводок.

Если в информационной базе 1С:Бухгалтерии ранее зарегистрировано Уведомление об исчисленных суммах налога, при проведении повторного Уведомления за тот же самый период программа сообщит о наличии предыдущего документа.

При этом если повторное Уведомление датировано 01.10.2023 или позже, оно отсторнирует записи по счетам и регистрам взаиморасчетов, сделанные первоначальным документом. Такое сторнирование произойдет, если в исходном и повторном Уведомлениях совпадают реквизиты – вид платежа, КБК, регистрация в налоговом органе, ОКТМО.

Рассмотрим пошагово на примерах, как подготовить данные в ЗУП 3.1 для корректировки уведомления по НДФЛ в ЗУП 3.1 и 1С:Бухгалтерии.