Причины появления признака 2 в справке 2-НДФЛ

Нужна ли печать на справке 2 НДФЛ

Признак 2 указывается в справке 2-НДФЛ с наступлением по прошествии следующих событий в отношениях работодателя и сотрудника:

- 2-НДФЛ – что означает признак 2? Если выплаты были произведены в самом завершении налогового периода, например, разовая премия сотрудникам к Новому году, и у бухгалтерии не было временной возможности на организацию налогового вычета. В таких случаях удержание подоходного налога переносится на следующий отчётный период с равномерным распределением сумм по месяцам или разовым удержанием.

- В случае, если премия или часть заработной платы была выплачена в натуральном виде. К данным выплатам могут относиться подарки сотрудникам на какие-то события, социальные пакеты в виде медицинских страховок, подарочный сертификат, организация корпоративных увеселительных мероприятий, которые имеют конечную стоимость, но не могут сразу облагаться налогом. В данном случае уплата задолженностей происходит при ближайшем начислении денежных средств сотруднику при условии, что оно произошло до окончания текущего налогового периода. В противном случае взыскать налог не представляется возможным.

Важно! Все выплаты сотрудникам в натуральном выражении стоимостью менее 4 000 рублей не подлежат налогообложению. При получении сотрудником какой-либо материальной выгоды от предприятия. При получении сотрудником какой-либо материальной выгоды от предприятия

При получении сотрудником какой-либо материальной выгоды от предприятия.

Составление 2-НДФЛ на сотрудника

Все указанные причины, которые обязывают указывать в справке 2-НДФЛ признак 2, влияют на особенности её составления.

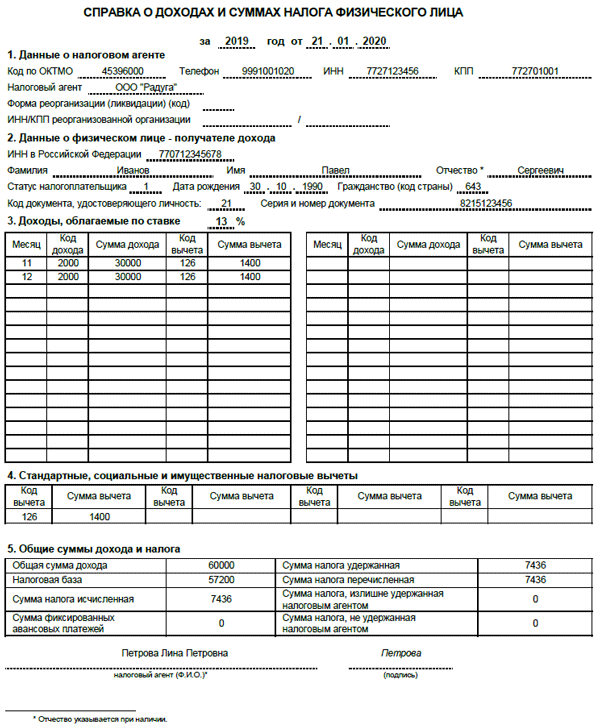

Как заполнить раздел 5 справки 2-НДФЛ

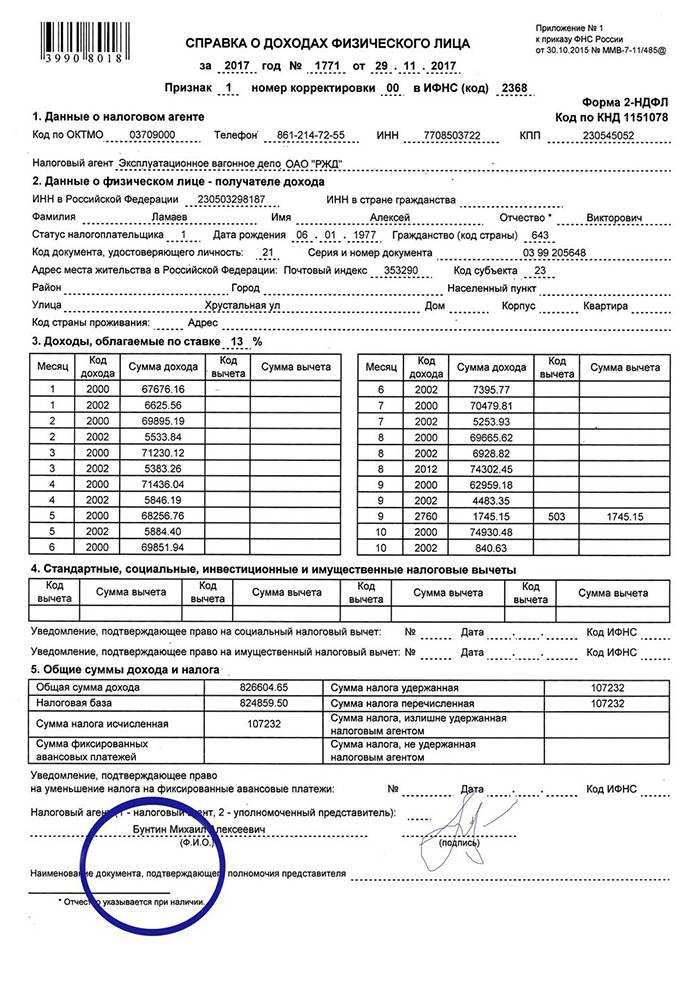

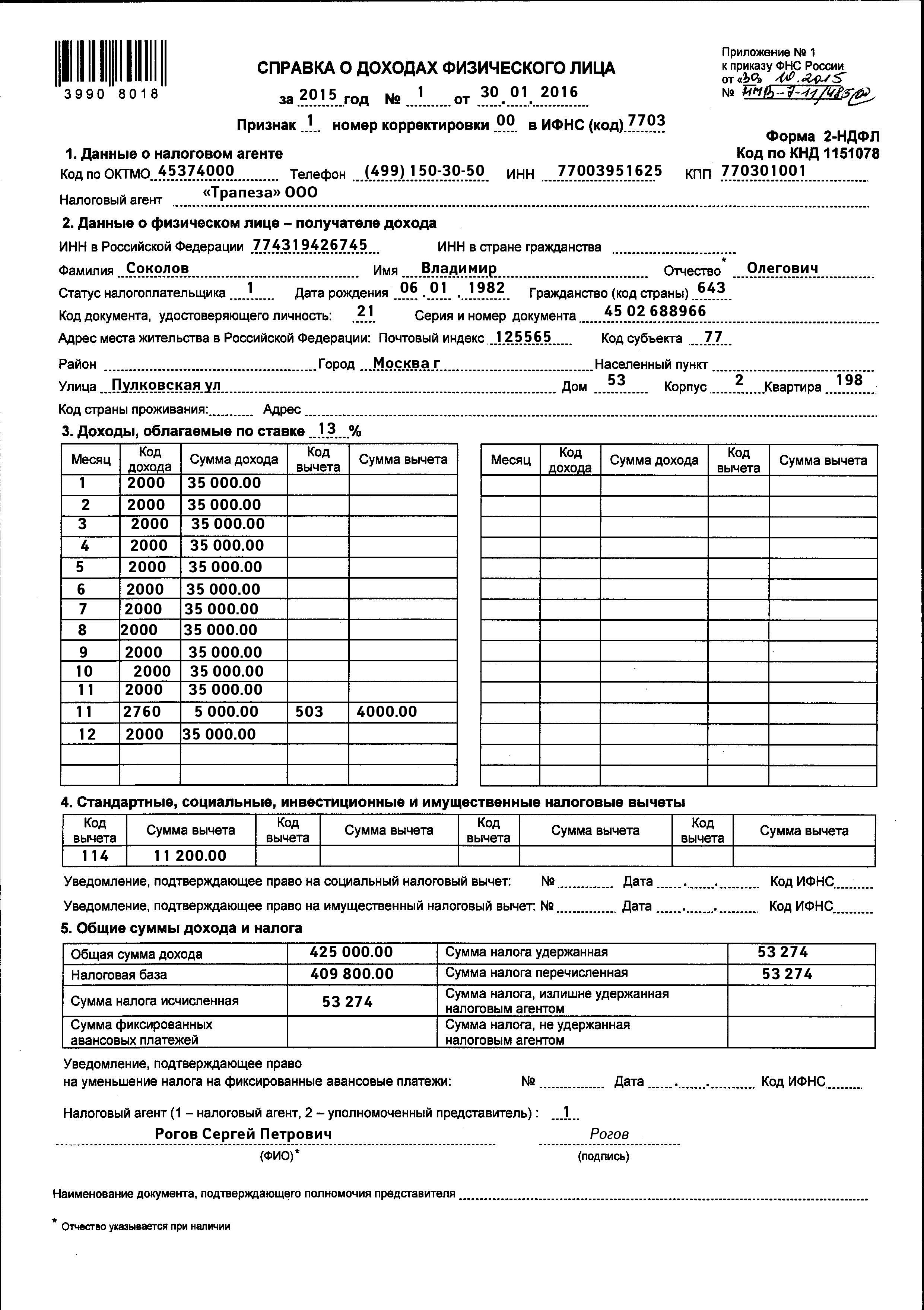

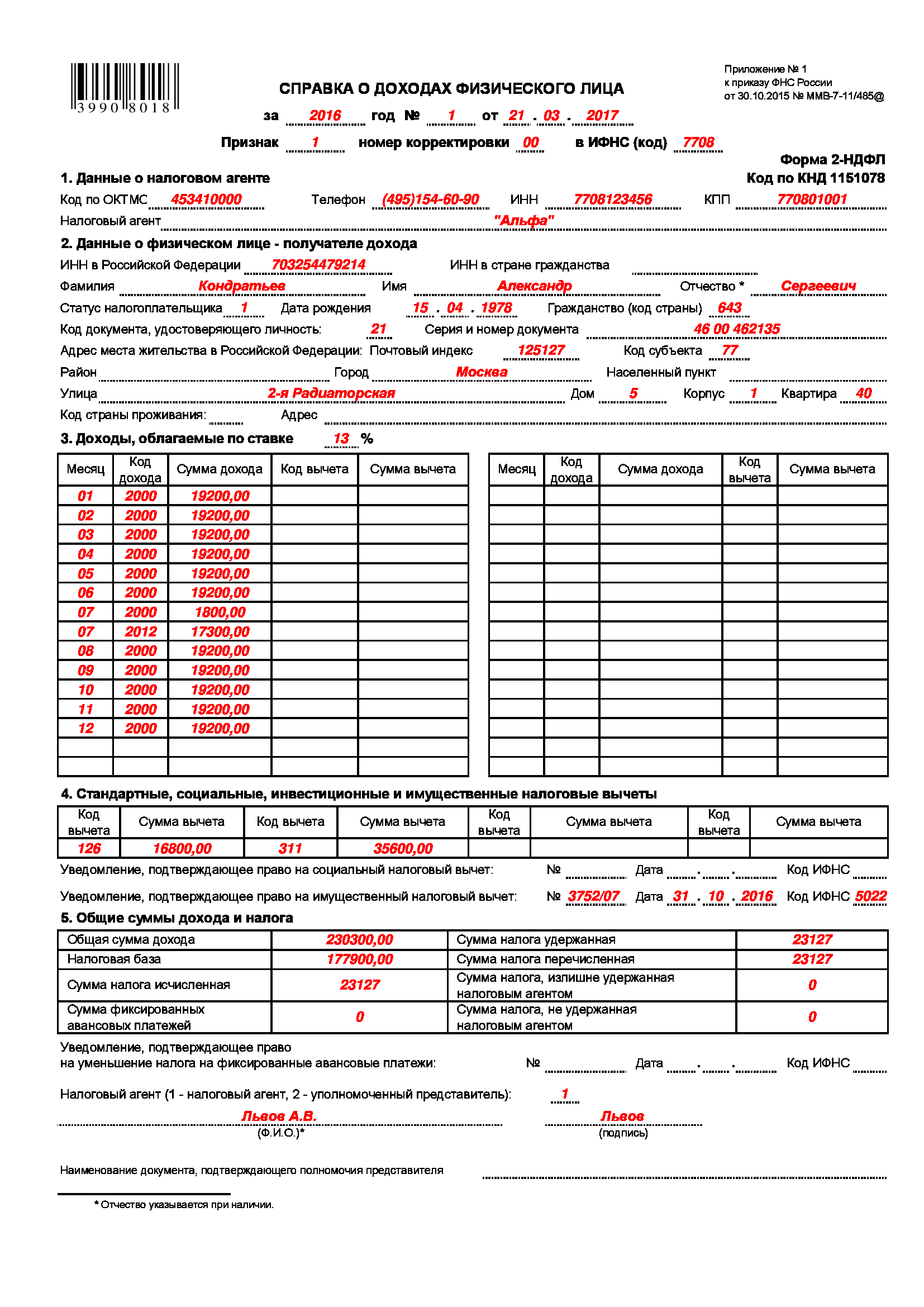

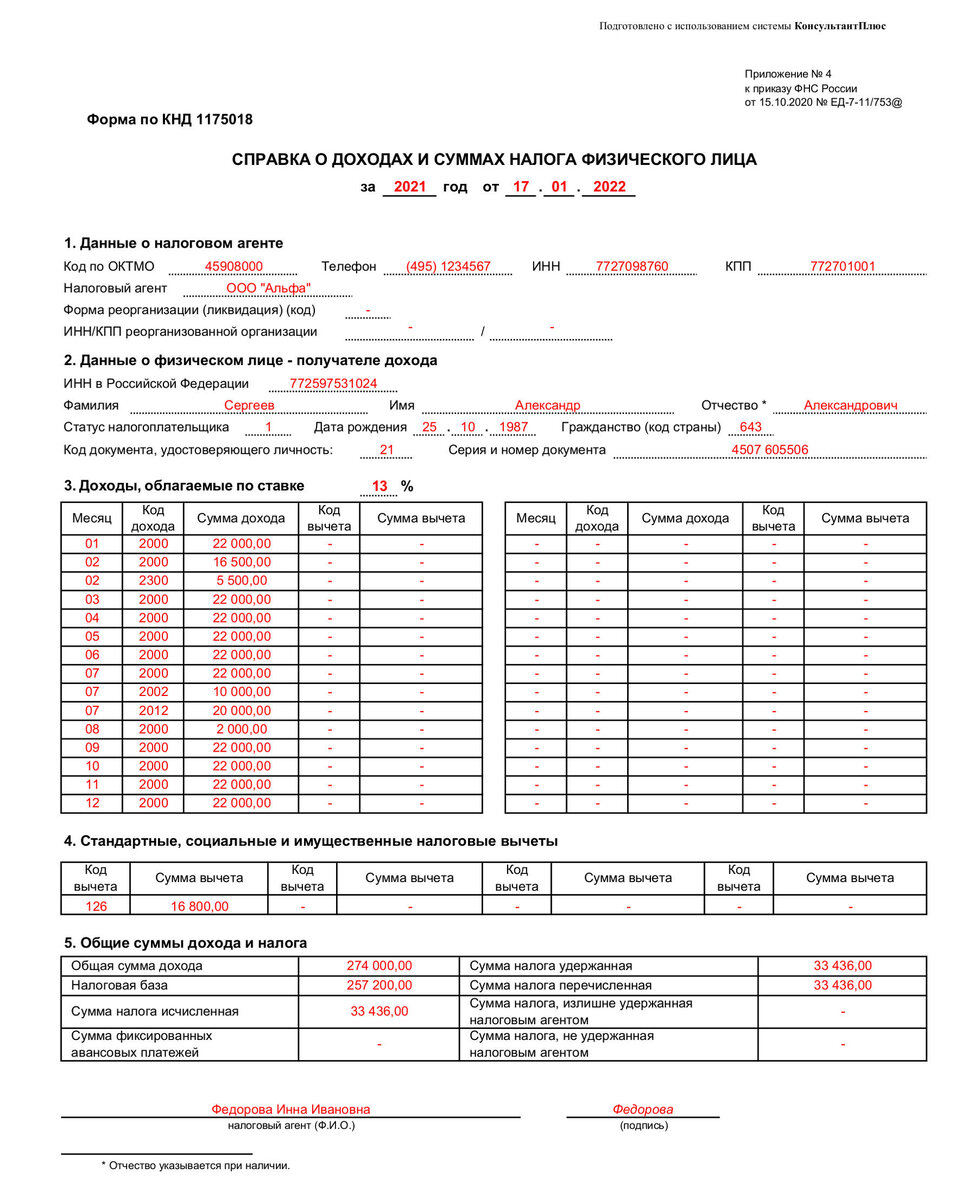

Раздел 5 нужно заполнять для каждой ставки отдельно (гл. I Порядка заполнения справки 2-НДФЛ). В этом разделе приводятся данные, которые рассчитываются на основе данных из разд. 3 и 4, заполненных для такой же ставки.

НДФЛ исчисленный и удержанный отражается в разд. 5 справки 2-НДФЛ. Причем порядок отражения зависит от того, был ли налог удержан в полном объеме или нет. Если налог удержан, то вы подаете справку с признаком 1 (с признаком 3, если вы – правопреемник реорганизованной организации). Если НДФЛ не удержан или удержан не полностью, оформите справку с признаком 2 (с признаком 4, если вы – правопреемник).

Если вы подаете справку 2-НДФЛ с признаком 1 или 3, то в разд. 5 нужно указать (гл. VII Порядка заполнения справки 2-НДФЛ):

в поле “Общая сумма дохода” – общий доход физлица по разд. 3 справки. Для заполнения этого поля общий доход не нужно уменьшать на вычеты из разд. 3 и 4;

в поле “Налоговая база” – общую сумму дохода физлица из разд. 3 справки за минусом вычетов, указанных в разд. 3 и 4 справки;

в поле “Сумма налога исчисленная” – сумму НДФЛ, исчисленную с налоговой базы по ставке, для которой вы заполняете разд. 5 справки;

поле “Сумма фиксированных авансовых платежей” заполняется, только если налог с иностранца, который работает по патенту, был уменьшен на сумму уплаченных им авансовых платежей. В этом случае также нужно будет заполнить поле “Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи”;

в полях “Сумма налога удержанная” и “Сумма налога перечисленная” – соответственно сумму налога, которая была удержана из доходов физлица, и сумму налога, которая была перечислена в бюджет по данному физлицу;

поле “Сумма налога, излишне удержанная налоговым агентом” заполняется, если из доходов физлица налог был удержан в большей сумме, чем нужно, и лишний налог не был возвращен. Также это поле заполняется в случае, если излишне удержанный налог получился из-за изменения статуса физлица: резидент или нерезидент;

поле “Сумма налога, не удержанная налоговым агентом” заполняется, если физлицу был выплачен доход, с которого налоговый агент не смог удержать налог.

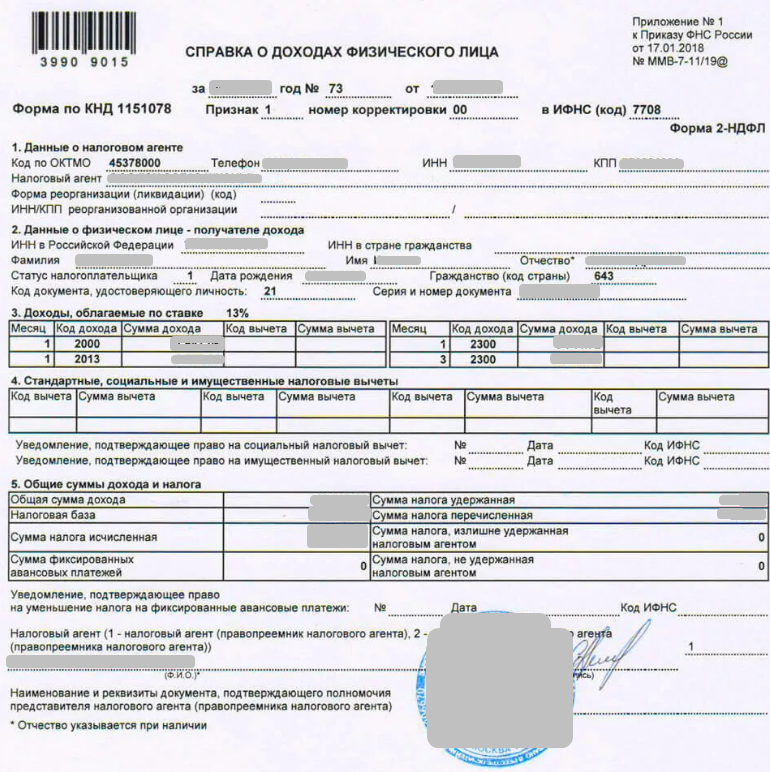

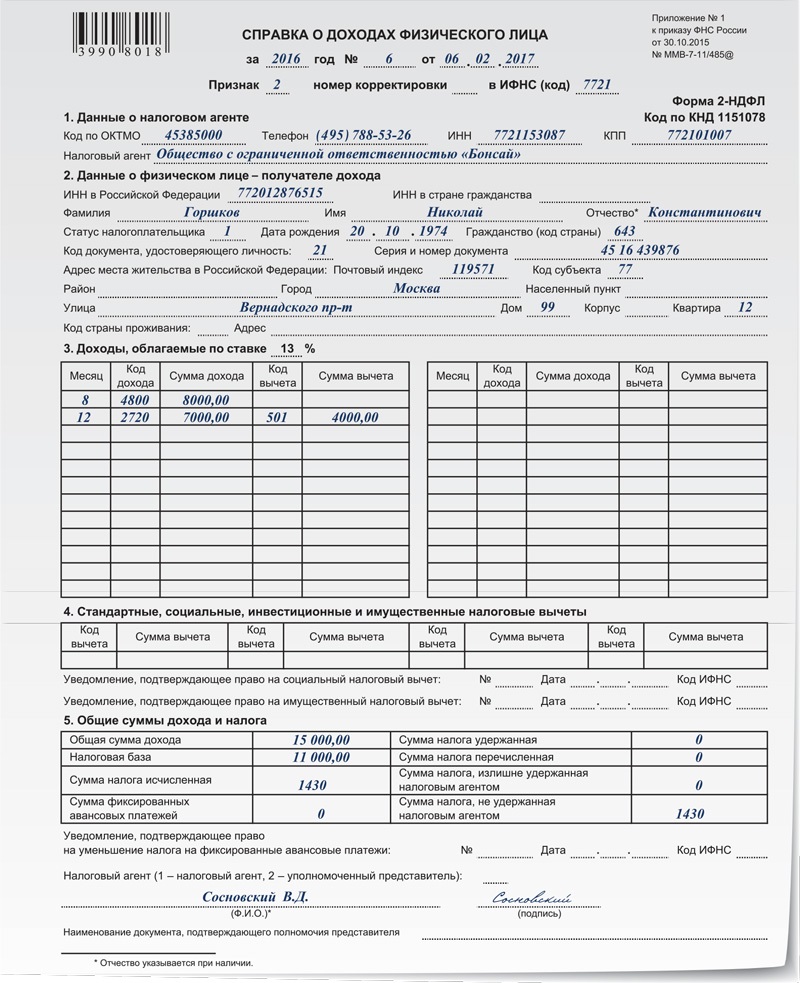

Если вы подаете справку 2-НДФЛ с признаком 2 или 4, то в разд. 5 нужно указать (гл. VII Порядка заполнения справки 2-НДФЛ):

в поле “Общая сумма дохода” – общую сумму дохода физлица, с которой не удержан налог из разд. 3 справки;

в поле “Сумма налога исчисленная” – сумму начисленного, но не удержанного налога;

в полях “Сумма налога удержанная”, “Сумма налога перечисленная”, “Сумма налога, излишне удержанная налоговым агентом” проставить нули;

в поле “Сумма налога, не удержанная налоговым агентом” – еще раз сумму начисленного, но не удержанного налога.

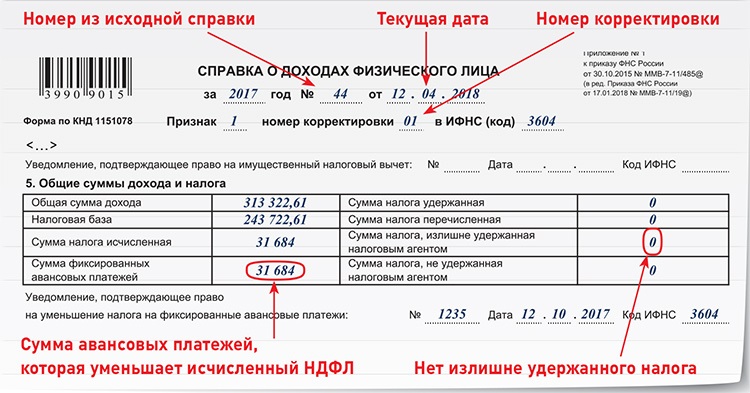

Как отразить в 2-НДФЛ перечисленную сумму налога

Сумму перечисленного налога нужно отразить в разд. 5, в поле “Сумма налога перечисленная” (гл. VII Порядка заполнения формы 2-НДФЛ). Она отражается в справке за тот год, в котором начисленный физлицу доход считается фактически полученным по правилам ст. 223 НК РФ.

Например, если зарплата за декабрь 2017 г. выплачена в январе 2018 г. и налог с нее удержан и перечислен в бюджет в январе 2018 г., то сумму перечисленного налога все равно нужно отражать в справке 2-НДФЛ за 2017 г., так как зарплата за декабрь 2017 г. считается фактически полученной в 2017 г. независимо от даты выплаты (п. 2 ст. 223, гл. VII Порядка заполнения справки 2-НДФЛ).

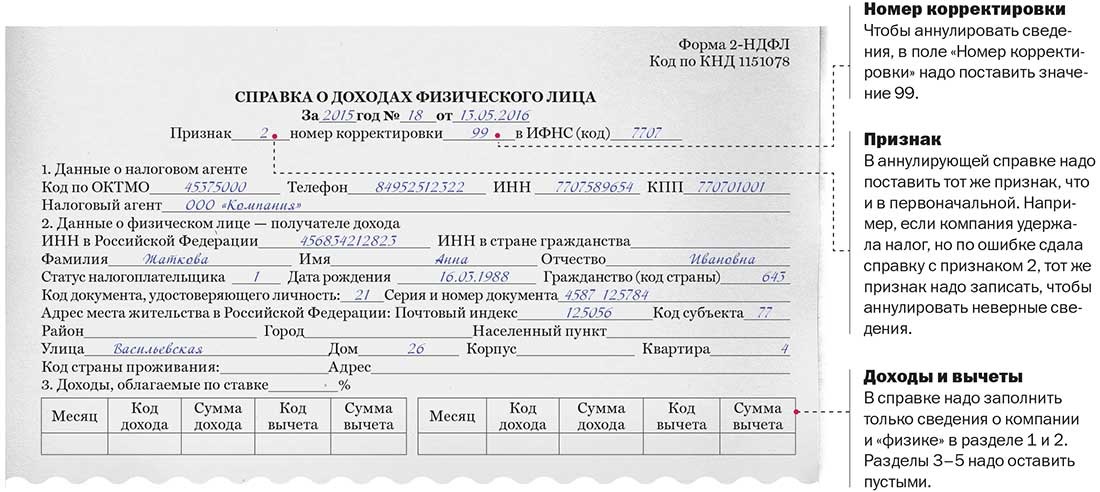

Если удержать и перечислить налог с дохода получилось только после подачи справки 2-НДФЛ, то придется подать корректирующую справку с уточненными данными об удержанном и перечисленном налоге (Письмо ФНС России от 02.03.2015 N БС-4-11/3283).

Как заполнить справку 2-НДФЛ, если выплачены доходы, которые облагаются по разным ставкам

Если в течение года вы выплачивали физлицу доходы, которые облагаются НДФЛ по разным ставкам, то разд. 3 – 5 нужно заполнить для каждой ставки (гл. I Порядка заполнения справки 2-НДФЛ).

Если одной страницы для заполнения справки не хватает, то нужно заполнить необходимое количество страниц. На второй и следующих страницах вверху проставляется номер страницы, а также заголовок справки, где нужно указать год, номер и дату справки. Внизу на каждой странице должно быть заполнено поле “Налоговый агент”, а также указаны Ф.И.О. руководителя организации (Ф.И.О. индивидуального предпринимателя) или уполномоченного представителя и проставлена его подпись (гл. I Порядка заполнения справки 2-НДФЛ).

В остальном справка заполняется в обычном порядке.

Когда не получится удержать налог

Выше мы уже перечисляли основные причины, по которым удержание налога становится затруднительным. Как правило, это нехватка времени либо получение сотрудником дохода в натуральном виде.

К выплатам в натуральном виде закон относит: подарки сотрудникам, соцпакеты, организацию корпоративных мероприятий, имеющих конечную стоимость, и т. д. Они не облагаются налогом, если их стоимость составляет менее 4000 рублей. В противном случае удержание производится при следующем начислении сотруднику заработка, но до окончания отчетного периода. Если выплата в натуральном виде не была обложена налогом в текущем отчетном периоде, то в следующем году взыскать с нее подоходный уже нельзя.

Комментарии и разъяснения

| Статус налогоплательщика | Код | Ставка налога, % | |

|---|---|---|---|

| по трудовым доходам | по иным доходам (дивиденды, мат. выгода и др.) | ||

| Налоговый резидент * | 1 | 13 | 9; 35 |

| Нерезидент | 2 | 30 | 15; 30 |

| Нерезидент – высококвалифицированный специалист | 3 | 13 | 15; 30 |

| Нерезидент – участник госпрограммы добровольного переселения в РФ соотечественников | 4 | 13 | 15; 30 |

| Беженцы | 5 | 13 | 15; 30 |

| Иностранцы, работающие по патенту | 6 | 13 | 15; 30 |

* — физическое лицо, которое на дату получения дохода находится на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев

Статус налогоплательщика определяется по состоянию на конец года, за который подается справка 2-НДФЛ (письмо Минфина от 15.11.2012 № 03-04-05/6-1305). При увольнении работника до окончания года его статус определяется на дату увольнения.

В справке не надо отражать доходы, которые полностью освобождаются от налогообложения в соответствии со ст. 217 НК РФ (письмо Минфина от 18.04.2012 № 03-04-06/8-118). К ним, например, относятся: пособия по беременности и родам, ежемесячные пособия по уходу за ребенком, компенсационные выплаты, алименты и др.

Внимание! Налоговый агент обязательно должен отразить в справке 2-НДФЛ те необлагаемые доходы, которые частично освобождены от налогообложения. В частности, они указаны в п. 28 ст

217 НК РФ (матпомощь, призы, подарки)

28 ст. 217 НК РФ (матпомощь, призы, подарки).

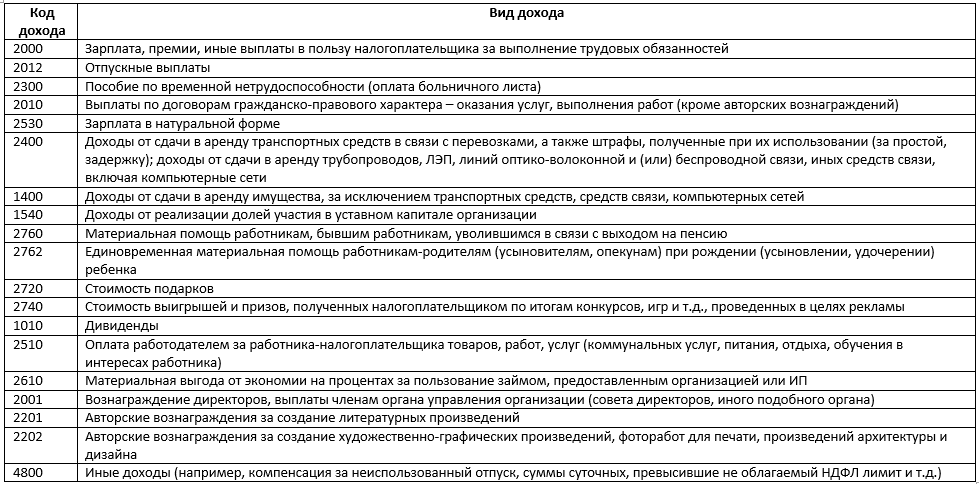

Коды доходов и вычетов, указываемых в справках 2-НДФЛ, заполняются на основании Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@ (с изм., внесенными Приказом ФНС от 22.11.2016 № ММВ-7-11/633@).

Для каждого кода дохода можно указать определенный перечень вычетов. Соответствие наиболее часто применяемых кодов доходов и кодов вычетов для справок 2-НДФЛ приведено в следующей таблице:

| Код дохода | Код вычета, отражаемый: | |

|---|---|---|

| в разделе 3 | в разделе 4 | |

| 1010 | 601 | |

| 1211 | 510 | |

| 1530 | 201, 208, 216, 218, 222 | |

| 1531 | 202, 217, 219, 223 | |

| 1532 | 205, 206, 208 | |

| 1533 | 220 | |

| 1535 | 207, 209, 210 | |

| 1536 | 203, 224 | |

| 1537 | 211 | |

| 1538 | 215 | |

| 1539 | 213 | |

| 1541 | 620 | |

| 2000 | 104, 105, 126-149, 311, 312, 320, 321, 324-328 | |

| 2001 | ||

| 2002 | ||

| 2010 | 403 | |

| 2012 | 104, 105, 126-149, 311, 312, 320, 321, 324-328 | |

| 2201-2209 | 404, 405 | |

| 2300 | ||

| 2530 | ||

| 2710 | ||

| 2720 | 501 | |

| 2730 | 502 | |

| 2740 | 505 | |

| 2760 | 503 | 104, 105, 126-149, 311, 312, 320, 321, 324-328 |

| 2761 | 506 | |

| 2762 | 508 | |

| 2790 | 507 |

В данном случае в налоговый орган по новому месту нахождения организация (обособленное подразделение) должна представить:

- справки 2-НДФЛ, заполненные за период постановки на учет по старому адресу с указанием ОКТМО по прежнему месту нахождения;

- справки 2-НДФЛ, заполненные за период после постановки на учет по новому адресу с указанием ОКТМО по новому месту нахождения.

Внимание! Во всех справках указывается КПП организации (обособленного подразделения), присвоенный по новому адресу (письмо ФНС России от 29.12.2016 № БС-4-11/25114@)

Если сотрудник в течение одного календарного года уволился, а потом был снова принят на работу, то на него оформляется одна справка 2-НДФЛ по всем доходам, полученным у данного работодателя как до увольнения, так и после повторного приема.

Налоговые агенты, выплатившие в 2017 году какой-либо доход физическим лицам, должны отчитаться в ИФНС по форме 2-НДФЛ. Получателями доходов могут быть как работники отчитывающейся компании, так и лица, не состоящие с ней в трудовых отношениях. Крайняя дата представления справки — 02.04.2018.

Кроме того, до 01.03.2018 представить данный вид отчетности обязаны все предприятия и ИП, не удержавшие НДФЛ.

Форма справки 2-НДФЛ утверждена приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485@.

Организации и ИП, которые выплатили денежные средства более чем 25 физическим лицам, должны сдавать 2-НДФЛ в электронном формате.

Необходимым дополнением к форме 2-НДФЛ служит реестр сведений о доходах, в котором указана информация о составленных справках.

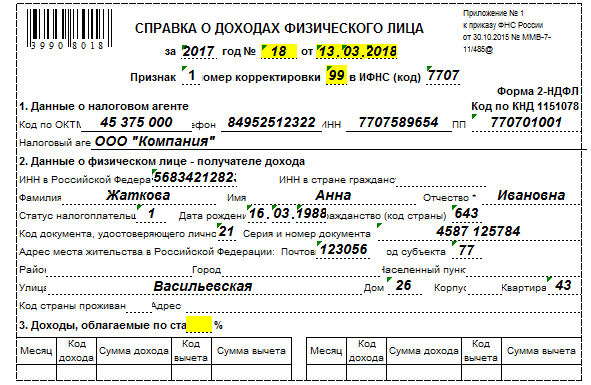

Что означает признак 1 и 2 в справке 2-ндфл

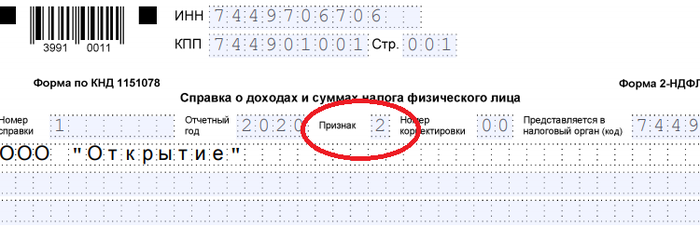

Заполнять поле «Признак» в справке 2 НДФЛ с 2021 года нужно по новому образцу. При оформлении заголовка указывается цифра 1 или 2. Что это такое и как правильно заполнить?

Если справка заполняется для всех физических лиц, которым выплачивался налог, ставится число 1 в поле заголовка формы. Такое положение предусмотрено законодательством и прописано в статье 230 п. 2 НК РФ.

Не всегда у агента получается удержать НДФЛ. Доход отдельного гражданина может быть в натуральной форме или в виде материальной выгоды. В этом случае вычесть налоги можно только при денежной выплате. Если за год такого дохода не будет, его невозможно будет вычесть из финансов сотрудника.

Если такое происходит, необходимо оповестить налоговую службу и самого сотрудника об удержании финансов с помощью документа 2 НДФЛ, где в поле «Признака» прописать число 2.

В ситуации, когда справка запрашивается сотрудником и не предназначена для ИФНС, заполнять поле «Признак» нет необходимости.

О правильном заполнении и возможных ошибках

В случае неправильно указанного кода, налоговая служба берет на себя право считать предоставленный документ недостоверным.

- Исходя из статьи 126.1, каждая справка, заполненная неправильно, попадает под штрафные санкции. Агент должен заплатить 500 рублей за испорченный документ.

- Исправить ситуацию может только своевременное исправление ошибок до того момента, как оплошность будет выявлена налоговой инспекцией.

Опоздание со сдачей формы 2-НДФЛ

Медлить со сдачей документации нежелательно. Каждая отдельная справка, внесенная в налоговую инспекцию с опозданием, облагается штрафом в размере 200 рублей. Форма с признаком 1 должна быть сдана до 1 марта, заголовок 2 будет своевременным доставить в орган до 1 апреля.

Значение признака 1 и 2 в справке НДФЛ

По итогам года организации, которые используют наемный труд, должны отчитаться о полученных доходах физическими лицами в ИФНС по форме 2-НДФЛ. При ее заполнении могут возникать определенные сложности, в частности, у налогового агента возникает вопрос, какой признак проставлять в форме 1 или 2.

ИФНС: код в справке 2 НДФЛ: как узнать код

Все знают о необходимости уплаты налога, который ежемесячно удерживают сотрудники расчетной группы во время начисления заработка и других вознаграждений.

Бухгалтер отвечает за правильность исчисления подоходного налога, передачу его в казну, а также формирует отчетность по форме НДФЛ 2, благодаря которой у ИФНС есть возможность контроля всех расчетов.

Нередко при составлении справки возникают вопросы по правильности применения тех или иных шифров, подробнее рассмотрим эту тему в нашем обзоре.

Срок представления декларации 2 НДФЛ

Справка 2 НДФЛ для ИФНС формируется ежегодно по истечении отчетного периода. Сдают ее в фискальные органы не позднее 01.04, для отчета за 2021 год этот срок в связи с выходными днями перенесен на 2 апреля.

Что означает НДФЛ с признаком 1 и 2

Приказом ФНС РФ от 16 сентября 2011 года № ММВ-7-3/576@ установлен порядок предоставления в налоговые органы сведений о доходах физических субъектов, сумме удержанного налога и сообщений о невзысканных платежах в бюджет. Это распоряжение касается налоговых агентов: юридических лиц всех видов собственности и индивидуальных предпринимателей. По закону, тот, кто оплачивает работы и услуги граждан, обязан начислить, удержать и перечислить НДФЛ, а также сообщить о нем в ИФНС. Эти данные фиксируются в справке по форме 2-НДФЛ, которая составляется один раз в год. Верхняя часть документа имеет обозначение «признак».

Для чего нужно

Этот раздел помогает сотрудникам Федеральной Налоговой службы собрать необходимые данные о плательщиках налогов. В случае, если в раздел вносится цифра “1”, то налоговая просто вносит в базу данных информацию о лицах, которые получают ЗП и соответствующие выплаты. Когда в него внесли цифру “2”, то налоговики собирают базу данных по лицам, которые являются должниками (поскольку выплаты с вознаграждения не сделаны). Напомним, что в форму вносится информация о любых полученных вознаграждениях. К ним относится:

- Выплата ЗП по договору.

- Выплата по больничным листам и отпускные. При этом платежи по декретной нетрудоспособности относятся к страховому случаю и не вносятся в декларацию).

- Полученная сотрудником материальная помощь.

- Выплаченные работникам дивиденды и премии.

- Всевозможные отчисления, сделанные по гражданско-правовому договору, а также прочие выплаты.

Правила заполнения НДФЛ

Согласно действующим нормативам, с каждым видом вознаграждений соотносится уникальный код, и заполняющий должен указать его, чтобы налоговики понимали, какие именно платежи делаются. С общей суммы платится налог в размере 13%, он удерживается в тот же день, когда и совершается сам платеж. Перечисление НДФЛ производится по следующим правилам:

- По больничным листкам и отпускным платится в последний рабочий день месяца. К примеру, если выплаты были сделаны 15 октября, то НДФЛ нужно заплатить до 31 октября.

- По остальным видам платежей перечисление делается на следующий рабочий день после фактической выплаты сотрудникам.

Что значит признак “2”

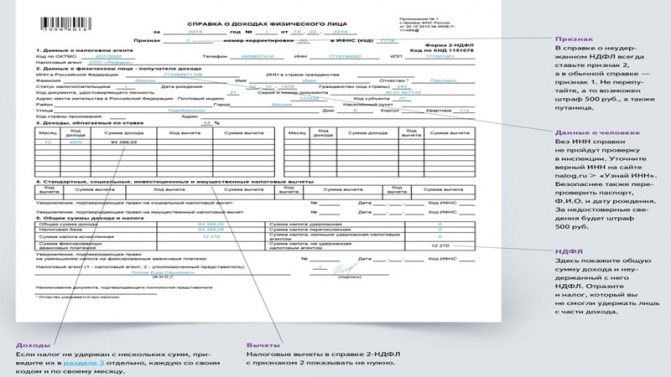

У справки 2-НДФЛ в 2021 году возможно два признака:

- признак 1 – это обычная «классическая» справка 2-НДФЛ, в которой фиксируется, какие доходы выплатили физлицу, сколько НДФЛ с них начислено, удержано и уплачено (п. 2 ст. 230 НК РФ);

- признак 2 означает, что справка 2-НДФЛ подается сообщение для ИФНС о том, что вы выплатили физлицу доход, но не смогли удержать с него НДФЛ (п. 5 ст. 226 НК РФ).

В НК РФ нет перечня ситуаций, при которых невозможно удержать НДФЛ. Как правило, такие случаи возникают, когда:

- организация выплачивает доход физлицу в натуральной форме и денежных выплат не производит (например, учредителю передаетсяимущество при ликвидации ООО);

- при вынесении решения суды не разделяют суммы, причитающиеся физлицу и подлежащие удержанию (например, выплачивается средний заработок, присужденный за время вынужденного прогула, или уплачивается штраф и неустойка);

- выдается беспроцентный заем и нет иных выплат в пользу физлица.

Правила заполнения и образец 2-НДФЛ

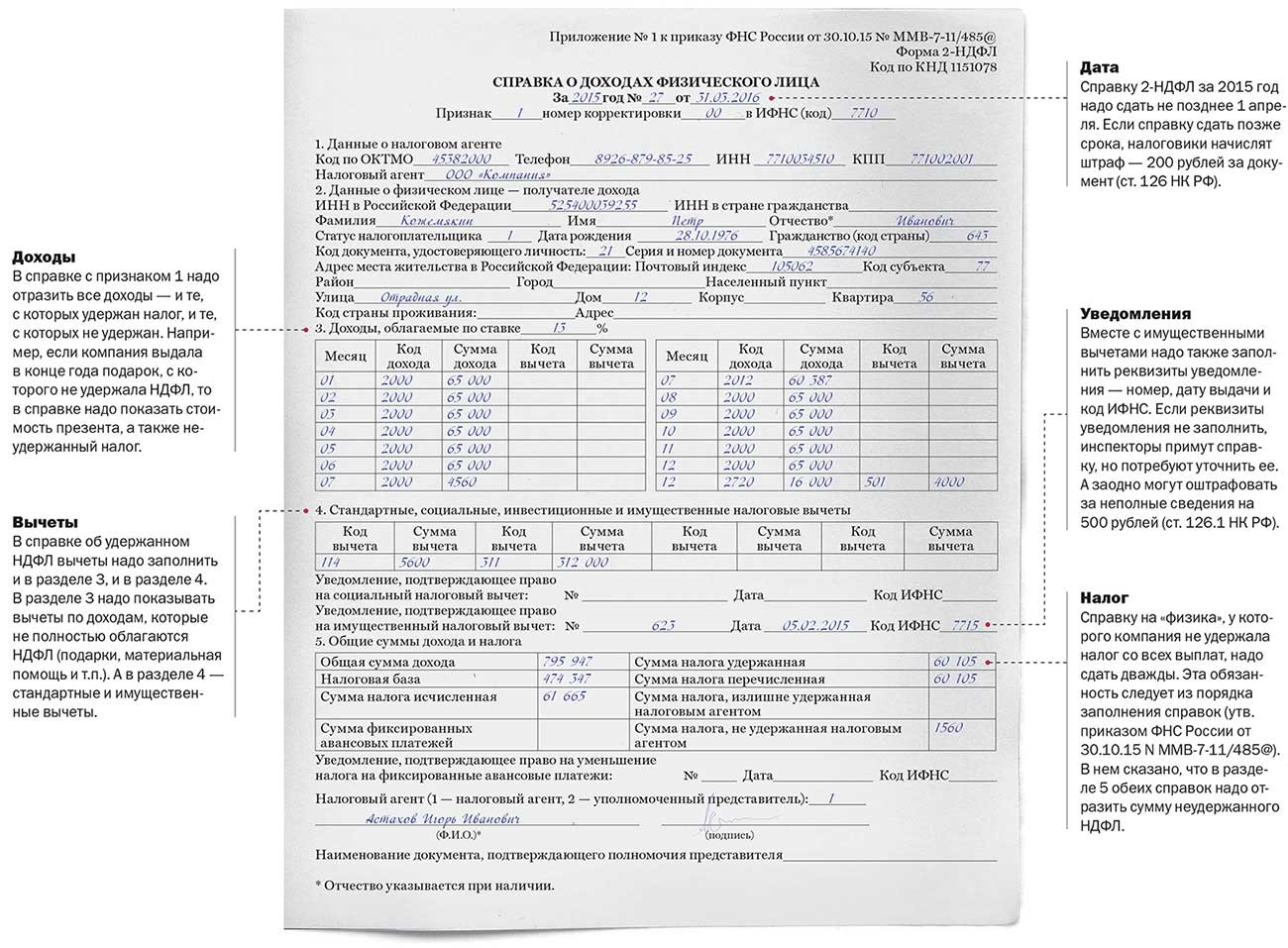

Последовательность заполнения информации регулируется Приказом ФНС РФ от 17.11.2010 N ММВ-7-3/611@. К тому же в 2015 году в бланке справки появилась свежая графа «код ОКТМО». Он прописывается практически во всех бумагах, подаваемых в налоговую инспекцию вместо упразднённого кода ОКАТО.

Скачать образец 2-НДФЛ в формате MS Excel.

На одного сотрудника предоставляется лишь одна справка даже в той ситуации, при которой на протяжении года ему начислялись доходы, рассчитываемые по отличным друг от друга процентным ставкам (например, 9 и 13%).

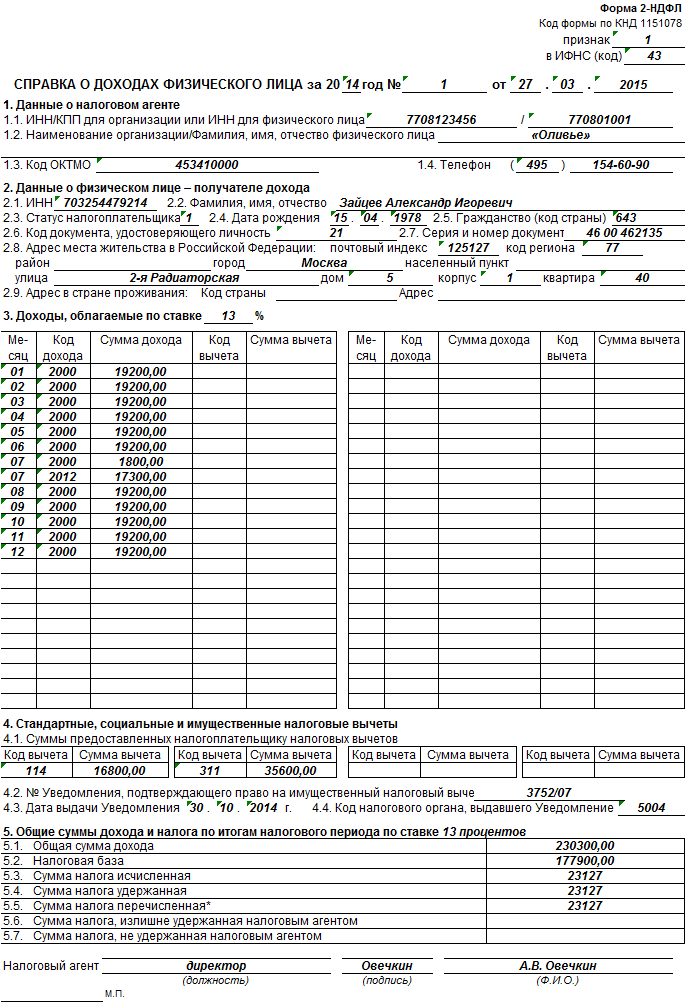

Ниже приведена инструкция по составлению 2-НДФЛ:

- Все суммы, кроме налога, отображаются в рублях, округлять их не нужно.

- Суммы налога округляются и отпечатываются в абсолютных рублях. Сумма налога мельче 50 копеек откидывается, а 50 копеек и больше поправляются до рубля в большую сторону.

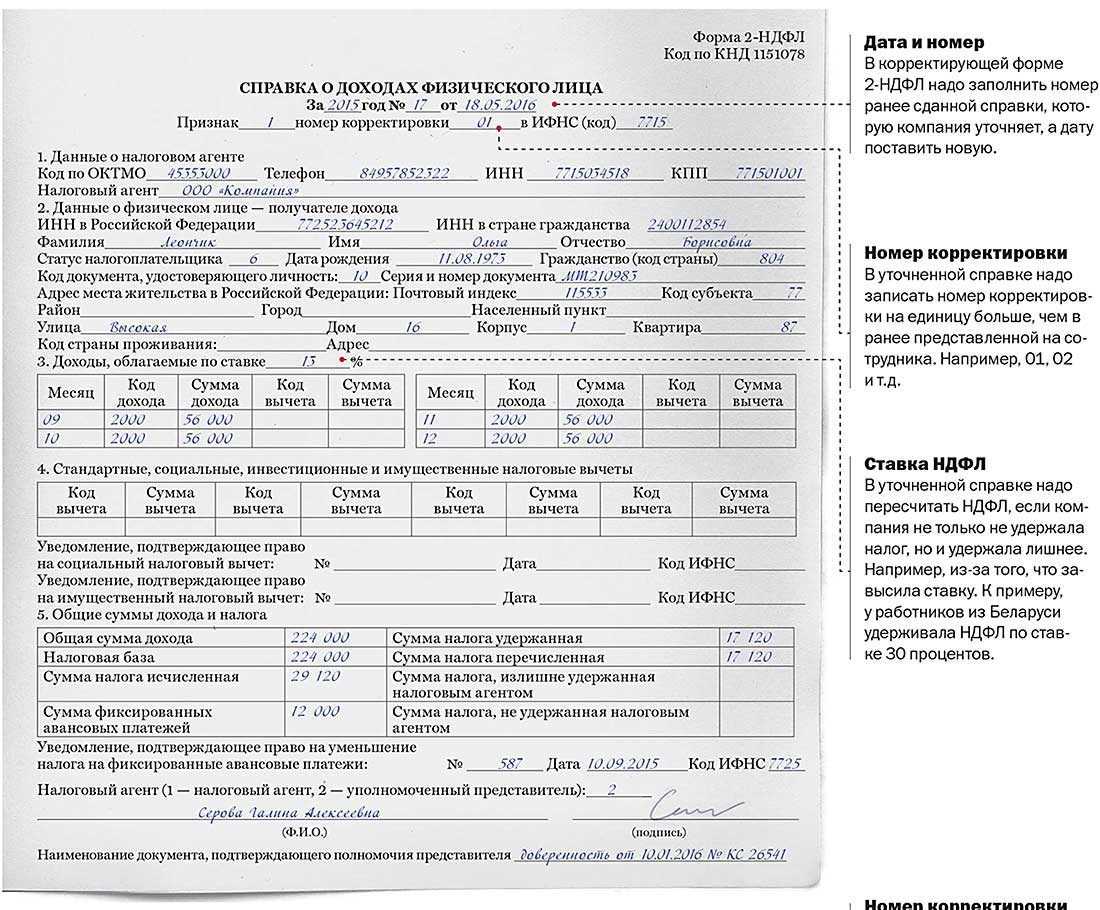

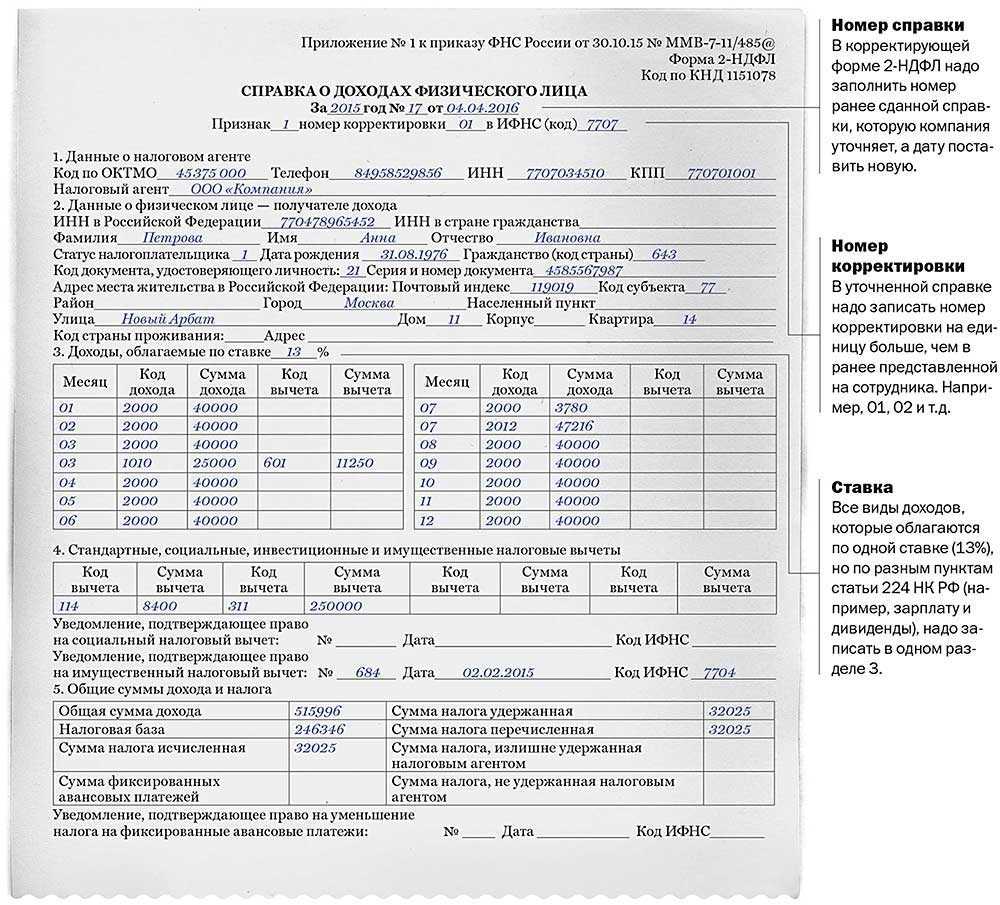

- Заполнять необходимо все графы. В ситуации,когда компания-работодатель произвела перерасчёт суммы налога ввиду поступления свежей информации о видоизменении налоговых обязательств сотрудника, выписывается новый документ. При том его номер справки остаётся прежним, а дата выписки проставляется новая.

- В поле «за 20__ год № __ от __.__.____» прописывается год, за какой заполняется бумага, уникальный номер справки и день её выписки.

- В графе «признак» вписывается число 1 в ситуации, когда отчёт подаётся на общих основаниях в налоговую до 1 апреля проходящего года за предшествующий. Число 2 прописывается в том случае, если по каким-либо причинам работодатель не располагает возможностью вычесть из оплаты у сотрудника подоходный налог.

- В графе «в ИФНС (код)» подтверждается четырехзначный код налоговой инспекции, в которой организация встаёт на налоговый учёт.

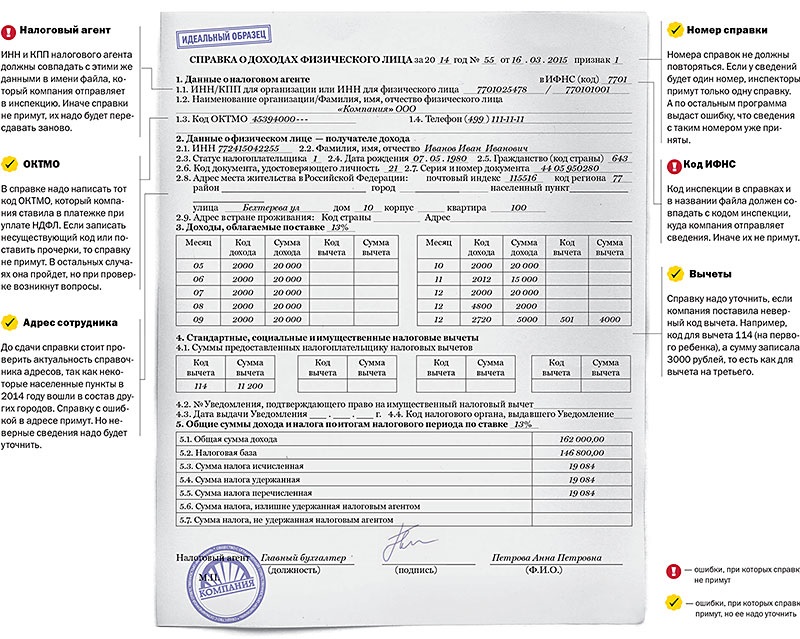

- В разделе 1 «Данные о налоговом агенте» указывается информация об организации-работодателе. ИНН и КПП вписывается посредством разделителя «/». Наименование предприятия пишется в сокращённом варианте с подтверждением формы собственности (ООО, ПАО и др.).

- Код ОКТМО появился в бланке с 2015 года. Его указывать обязательно. Узнать код можно в справочнике «общероссийский классификатор территориальных муниципальных образований» или в налоговой инспекции.

- Контактные телефоны пишутся в обязательном порядке особенно в той ситуации, когда отчёт формируется для предоставления в банк.

- В разделе 2 указываются данные работника организации, на имя которого выписывается документ. ИНН сотрудника заполняется при его наличии. Для того, чтобы его узнать, необходимо обратиться в налоговую инспекцию по месту регистрации работника компании.

- Фамилия, имя и отчество вписываются полностью, как в паспорте.

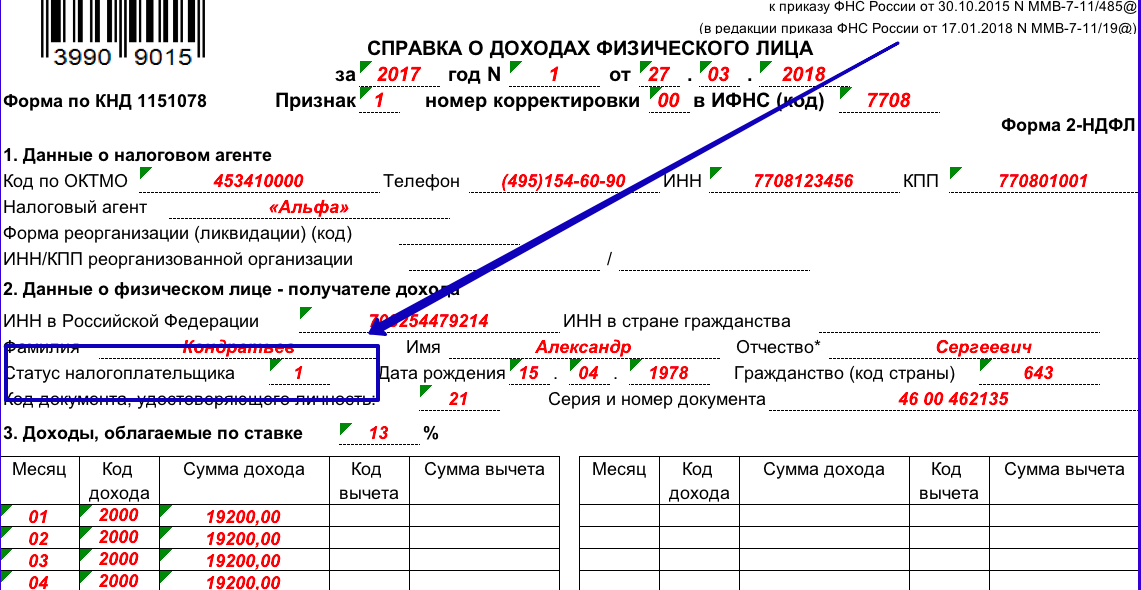

- В графе «статус налогоплательщика» ставится число 1 в той ситуации, когда работник к фактически находится в России не меньше 182 календарных дней на протяжении 12 идущих подряд месяцев. В иной ситуации ставится число 2.

- В поле «гражданство» вписывается код государства, для РФ необходимо ставить 643.

- В графе «код документа, удостоверяющего личность» пишется цифра 21, если подобным документом служит паспорт гражданина РФ.

- Дата рождения, серия и номер документа заполняются из данных паспорта.

- В разделе «Адрес места жительства в Российской Федерации» вписывается адрес прописки с индексом в той ситуации, когда в графе «статус налогоплательщика» стоит число 1, иначе этот раздел не заполняется.

- В разделе «Доходы, облагаемые налогом по ставке __%» вписывается та ставка налога, за какую оформляется документ (9, 13, 15, 30, 35%). Если на протяжении года работодатель начислял итог по разным ставкам налогообложения, то разделы 3–5 справки наполняются для всякой из таких ставок.

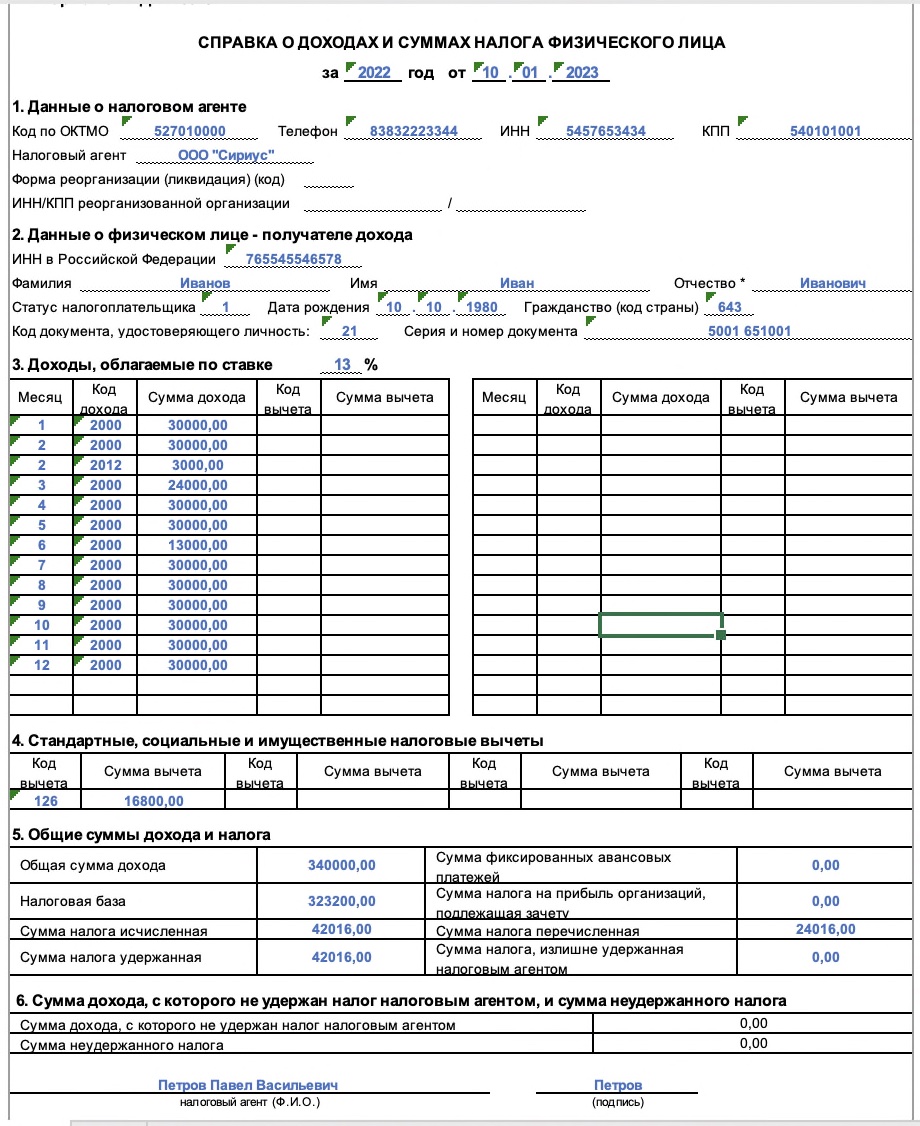

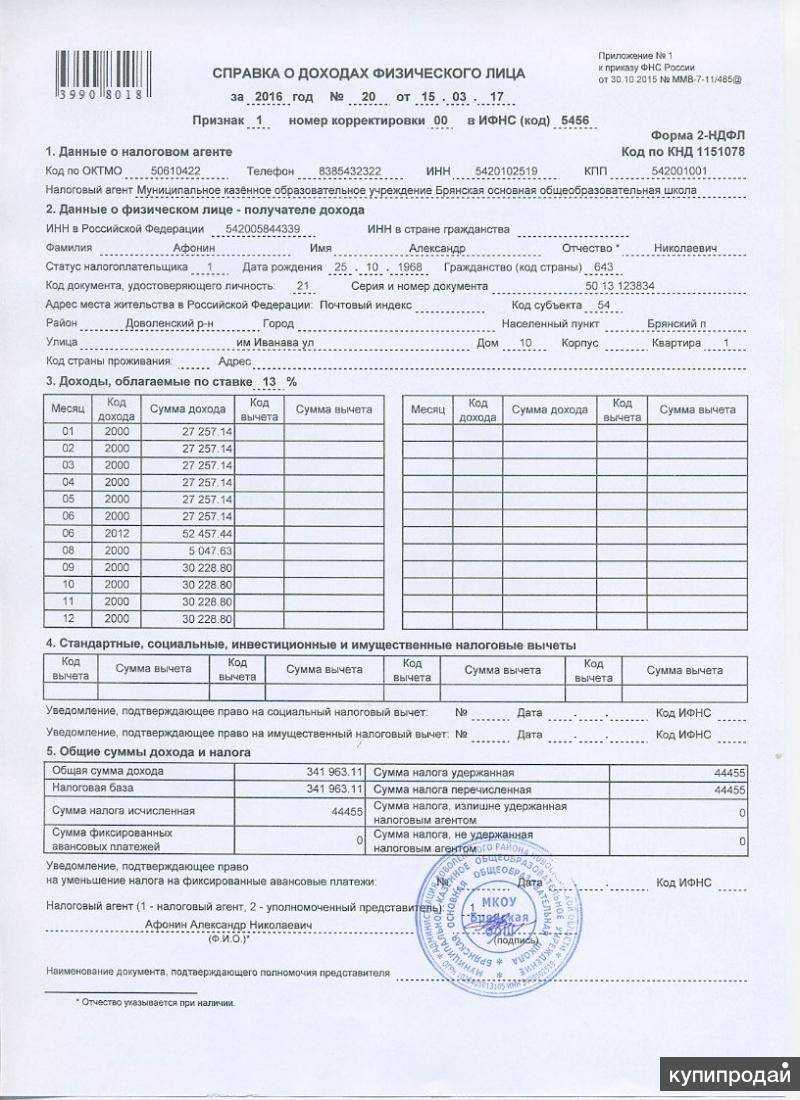

- В графе «месяц» необходимо указать в хронологической последовательности его номер, который должен соответствовать фактической выплате заработной платы. Графа «коды доходов» заполняется из соответственного справочника. Коду 2000 соответствует вознаграждение, уплачиваемое за исполнение рабочих обязательств (начисление оплаты труда). В поле «сумма дохода» вписываются все выплаты без подсчёта вычетов налогового характера.

- В разделе 4.1 заполняется код каждого вычета и его сумма.

- В графе 5.1 вписывается итоговый подсчёт заработка без учёта вычетов.

- В поле 5.2 подтверждается сумма заработка с учётом вычетов, она составляет базу НДФЛ.

- В строках 5.3, 5.4 и 5.5 вписывается исчисленная, удержанная и перечисленная работодателем сумма подоходного налога. Графы 5.6, 5.7 заполняются при необходимости.

- Требуется указать должность и расшифровку ответственного лица, а также подписать документ. В левом нижнем углу документа ставится печать организации.

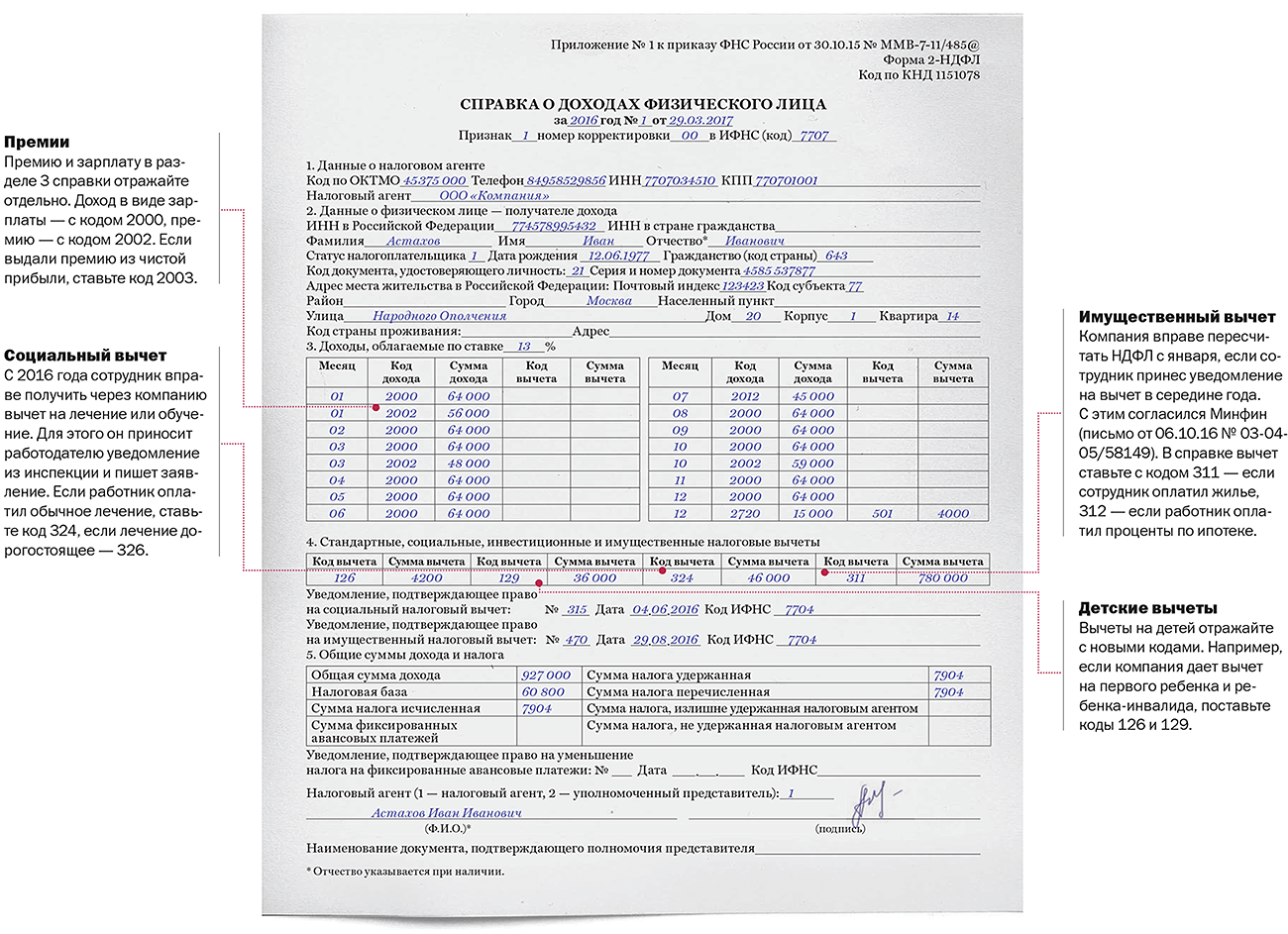

Раздел 4

Раздел 4 нужно заполнять только в том случае, если физическому лицу предоставлялись стандартные2, имущественные или социальные вычеты.

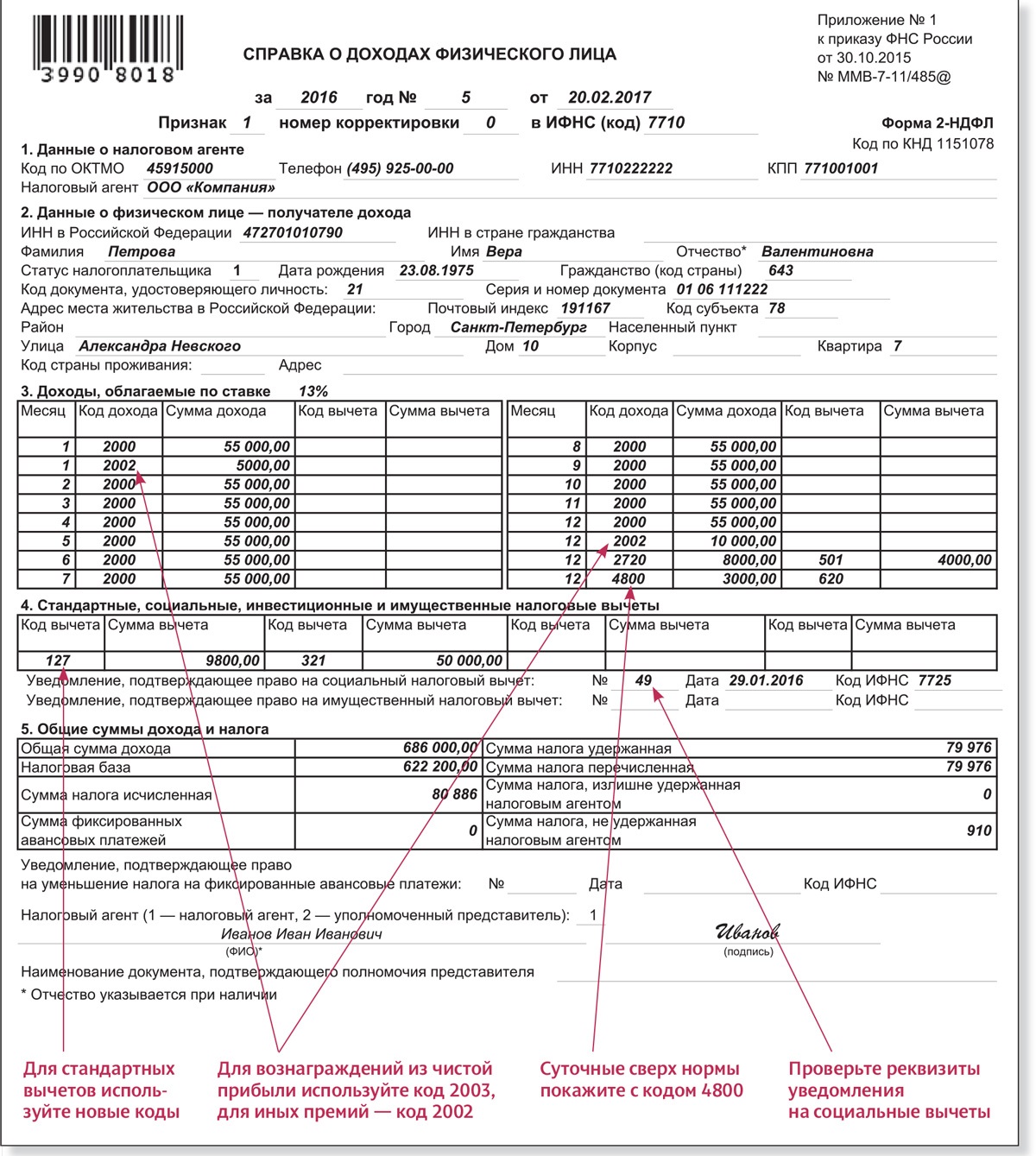

Стандартные вычеты по НДФЛ

Порядок их предоставления в 2014 году пока не изменился. Коротко напомним его.

Вычет на работника. В зависимости от категории сотрудника ему могут быть предоставлены стандартные налоговые вычеты в размере:

- 3000 руб. (подп. 1 п. 1 ст. 218 НК РФ);

- 500 руб. (подп. 2 п. 1 ст. 218 НК РФ).

На эти вычеты имеют право особые категории сотрудников, например инвалиды и участники боевых действий. Они предоставляются независимо от суммы полученных доходов.

Если сотрудник имеет право на получение нескольких стандартных вычетов, ему нужно предоставлять только один — больший по размеру (п. 2 ст. 218 НК РФ).

Если работодатель не предоставлял физическому лицу стандартный вычет, его можно получить в налоговом органе по месту жительства. Помимо заявления и налоговой декларации по форме 3-НДФЛ, утвержденной приказом ФНС России от 25.11.2010 № ММВ-7-3/645@, в инспекцию нужно подать форму 2-НДФЛ (п. 4 ст. 218 НК РФ).

Вычет на детей в 2014 году. Его размер пока не изменился и составляет 1400 руб. Вычет предоставляется ежемесячно каждому из родителей (в том числе разведенным), опекунов и попечителей. Перечень лиц, имеющих право на этот вычет, приведен в абзацах 1—9 подпункта 4 пункта 1 статьи 218 НК РФ. Вычет предоставляется на каждого ребенка в возрасте до 18 лет, а также на детей в возрасте до 24 лет, если они, например, являются учащимися очной формы обучения, ординаторами (абз. 5 подп. 4 п. 1 ст. 218 НК РФ).

В отдельных случаях размер вычета увеличивается. Он может составить 2800 руб. или 3000 руб. В частности, вычет в размере 2800 руб. положен единственному родителю, опекуну, попечителю.

Вычет на ребенка предоставляется до того месяца, в котором доходы работника с начала года превысят 280 000 руб. При этом учитывать нужно только доходы, облагаемые по ставке 13% (абз. 4 п. 1 ст. 218 НК РФ).

Социальные вычеты

В разделе 4 формы 2-НДФЛ нужно отражать сведения о предоставленных работнику социальных вычетах, установленных подпунктом 4 пункта 1 статьи 219 НК РФ. Речь идет о вычете по расходам на уплату:

- пенсионных взносов по договору негосударственного пенсионного обеспечения;

- страховых взносов по договору добровольного пенсионного страхования.

Вычет по таким расходам физическое лицо может получить, только если взносы были уплачены из его собственных средств (абз. 1 подп. 4 п. 1 ст. 219 НК РФ). Социальный вычет можно получить как у работодателя, так и в налоговой инспекции (п. 2 ст. 219 НК РФ).

Размер вычета. Максимальный размер вычета законодательно не установлен, но зависит от ограничения, установленного абзацем 3 пункта 2 статьи 219 НК РФ. Сумма всех предоставленных в налоговом периоде социальных вычетов (включая вычет на лечение за исключением дорогостоящего, на собственное обучение гражданина, уплату пенсионных взносов) не должна превышать 120 000 руб. Физическое лицо может вернуть 13% от затраченной на эти цели суммы, то есть не более 15 600 руб. (120 000 руб. × × 13%).

Социальный вычет можно предоставить только физическому лицу — резиденту и только по доходам, облагаемым по ставке 13% (п. 3 и 4 ст. 210 и ст. 219 НК РФ).

Имущественный вычет

Напомним, что налогоплательщику могут быть предоставлены два вида имущественных вычетов:

- при приобретении (строительстве) жилья или земельного участка (ст. 220 НК РФ). Максимальный размер вычета — 2 000 000 руб. без учета процентов по кредиту с 2014 года может получить каждый из совладельцев (абз. 17—19 подп. 2 п. 1 ст. 220 НК РФ);

- продаже имущества (абз. 1 подп. 1 п. 1 ст. 220 НК РФ).

Работодатель может предоставить работнику только вычет при покупке жилья и только при условии, что сотрудник работает в организации по трудовому договору (п. 3 ст. 220 НК РФ). Вычет предоставляется начиная с месяца, в котором работник принес уведомление из налоговой инспекции по форме, утвержденной приказом ФНС России от 25.12.2009 № ММ-7-3-1/714. Номер и дату уведомления, а также код налогового органа, его выдавшего, нужно указать в пунктах 4.2—4.4 формы 2-НДФЛ.

В письме Минфина России от 09.07.2010 № 03-04-05/7-385 уточнено, что вычет можно предоставить только по доходам, начисленным за тот период, на который выдано уведомление. Если в этом периоде выплачивалась задолженность по зарплате за прошлые налоговые периоды, то в отношении таких доходов имущественный налоговый вычет не предоставляется.

Суммы всех предоставленных физическому лицу вычетов (с разбивкой) нужно указать в пункте 4.1 справки.

Для чего нужна справка 2-НДФЛ?

Заполненная форма 2-НДФЛ является официальным документом, подтверждающим полученный доход физическим лицом. В ряде случаев, когда гражданин претендует на получение крупного банковского займа, 2-НДФЛ могут потребовать в доказательство не только платежеспособности, но и стабильного места работы.

Кому и зачем потребуется справка о доходах?

- Налоговые агенты, т.е. работодатели, использующие труд наемных работников и осуществляющие им выплаты, обязаны представлять форму 2-НДФЛ по каждому из наемных граждан. На основании выплаченных сумм исчисляется и уплачивается в бюджет соответствующий налог.

- Гражданин вправе запросить справку у работодателя в подтверждение своих доходов. Это необходимо в следующих случаях:

- при подаче заявки на крупный кредит, ипотечный заем, автокредит в случае, когда кредитное учреждение требует этот документ;

- для составления налоговой декларации при пользовании социальным вычетом на приобретенное жилье, обучение свое или ребенка, свое лечение;

- при увольнении, чтобы представить 2-НДФЛ по новому месту работы;

- иные ситуации.

Если работнику такая справка необходима, ему потребуется обратиться к работодателю с заявлением. В случае, когда работник уже уволен, он обращается в бухгалтерию по прежнему месту работы с заявлением, предъявив паспорт и трудовую книжку.

Как могут оштрафовать?

В случае нарушения срока подачи справок 2-НДФЛ налоговая инспекция начислит вам штраф — 200 рублей за каждую справку (п. 1 ст. 126 НК РФ).

Кроме того, от 300 до 500 рублей грозит в этом случае руководителю организации (ст. 15.6 КоАП РФ).

Обратите внимание: вам, как налоговому агенту, штраф не выпишут, если вы самостоятельно обнаружите ошибки и представите в налоговую инспекцию уточненные документы до момента, когда вы узнали, что неточности, содержащиеся в представленных вами документах (сведениях) обнаружили налоговые инспекторы (п. 2 ст

126.1 НК РФ).

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Источник

Особенность сроков и прочие условия предоставления отчётности для справок с разными признаками

Срок предоставления налоговой отчётности с доходов физических лиц их налоговыми агентами разнится в зависимости от признака, по которому была составлена справка 2-НДФЛ. Так, различия в сроках подачи следующие:

- Все справки с признаком один могут подаваться налоговым агентом в органы ФНС в срок до 1 апреля.

- Справки с кодом 2 предоставляются к отчётности ранее – до 1 марта текущего отчётного периода, следующего сразу за отчётным.

Разница в сроках предоставления справок образуется из-за нестандартности ситуации в признаке 2, где необходимо не только провести контрольно-учётные мероприятия, но также проверить отсутствие факта уклонения от налогообложения и принять дополнительные решение, если проведение взыскания с физического лица возможно.

Если представители налогового агента не смогли выдержать требуемые законом сроки предоставления отчётности за своих подопечных, то организация облагается штрафом в размере 200 рублей за каждый не ко времени поданный документ, что особенно обременительно для крупных фирм, где численность сотрудников может исчисляться тысячами, а бухгалтерия предприятия стремится предоставить документы на каждого сотрудника одновременно.

Отчётность может передаваться сформированной в электронной базе 1С, а также традиционным способом – в печатном виде, однако, несмотря на тип оформления, порядок заполнения и сдачи един для всех документов.

Важно! Согласно введённым несколько лет назад корректировкам в налоговое законодательство, документы в печатном виде могут подаваться для отчётности лишь микро- или министруктурами, общая численность сотрудников которых не превышает 25 человек. Во всех остальных случаях сдача документации должна происходить только онлайн в электронном виде

Это связано с тем, что архивы налоговых служб физически не могут вместить большой объём документов, и многие административные ведомства давно уже переходят на вместительные файловые хранилища с использованием серверов и электронных баз данных.

Штрафные санкции за нарушения при сдаче 2-НДФЛ

При оформлении 2-НДФЛ необходимо очень внимательно заполнять графу Признак, т.к. допущенная ошибка может обернуться наложением взысканий:

| Нарушение | Штраф | Нормативный акт |

| Неверно указано значение Признака налогоплательщика | 500 рублей за каждый документ, содержащий недостоверные сведения | ст.126.1 НК РФ |

| Нарушение срока представления документов:

· значение 1 – до 1 апреля года, следующего за отчётным периодом; · значение 2 – до 1 марта года, следующего за отчётным периодом. |

200 рублей за каждый документ, не предоставленный вовремя | ст.126 НК РФ |

Рубрика «Вопросы и ответы»

Вопрос №1. При сдаче 2-НДФЛ в налоговую мы самостоятельно обнаружили ошибку и отправили уточнёнку. Ожидать ли нам штрафных санкций?

Вопрос №2. Нужно ли указывать признак налогоплательщика в справках 2-НДФЛ, предназначенных для работников?

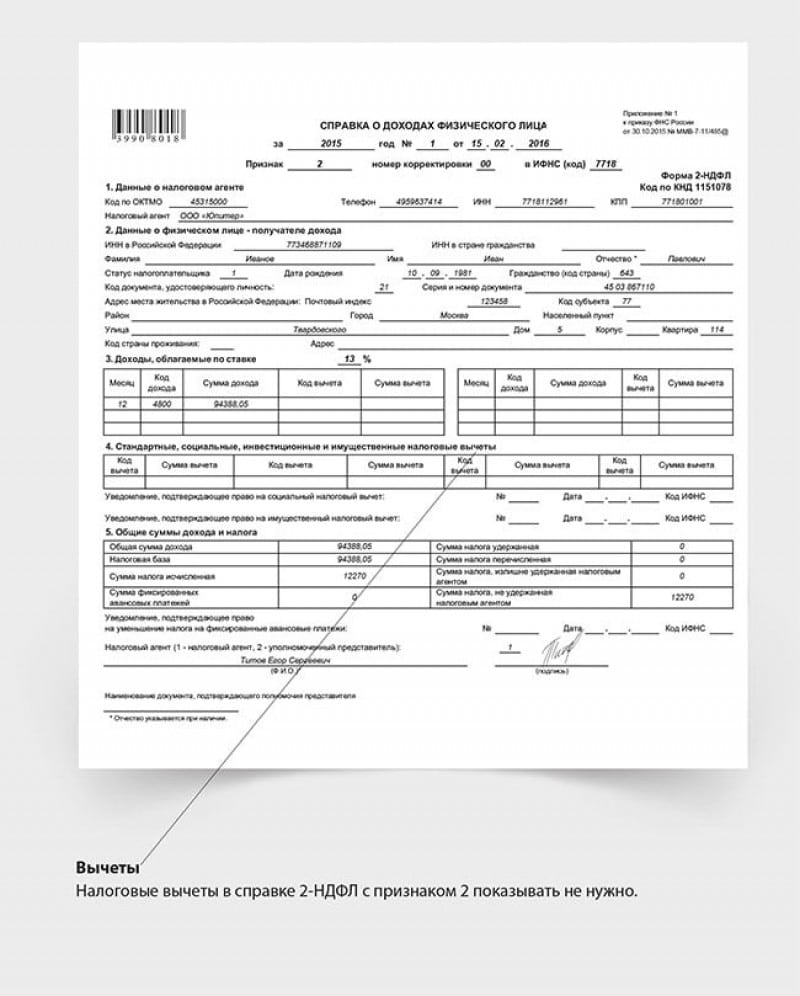

Нет, в справках о доходах физических лиц формы 2-НДФЛ, предназначенных для работников организации, указывать признак налогоплательщика нет необходимости.

Вопрос №3. Мы сдали 2-НДФЛ в налоговую, но не указали признак налогоплательщика. Будет ли нам за это выписан штраф?

При предоставлении 2-НДФЛ в налоговые органы графа Признак является обязательной для заполнения, поэтому вероятность наложения штрафа высока (500 рублей за каждую справку). Вы, судя по всему, самостоятельно обнаружили собственную ошибку, поэтому рекомендуем направить уточнённые документы, что приведёт к освобождению от ответственности и позволит избежать штрафных санкций.

Что подразумевает под собой признак налогоплательщика в 3 НДФЛ?

Заполнение налоговой декларации рассматриваемой формы предлагается как услуга многими специализирующимися на юридических вопросах организациями. Столкнувшиеся впервые с необходимостью предоставления данного документа граждане достаточно часто обращаются в такие организации, так как, на первый взгляд, самостоятельное заполнение всей требуемой информации требует глубоких знаний в вопросах налогообложения. Это мнения складывается в силу нескольких факторов:

- из-за необходимости проводить определенные расчеты и отражать их результаты в подаваемой отчетности;

- в силу представления многих сведений в виде кода.

В частности, признак налогоплательщика в 3 НДФЛ также должен отображаться в виде той или иной цифры.

Однако при ближайшем рассмотрении и знакомстве с инструкцией по заполнению становится понятно, что с заполнением декларации 3 НДФЛ можно справиться самостоятельно, особенно если речь идет о какой-либо стандартной ситуации.

Если вести речь о том, как заполнить признак налогоплательщика в 3 НДФЛ, то здесь достаточно обратиться к справочной информации. Признак налогоплательщика (который значится в строке 030) в данной декларации призван отражать сведения о том, кто выступает в роли заявителя. Для правильного определения кода следует внимательно ознакомиться с соответствующей таблицей.

Обратите внимание, что законодательные нормы имеют свойство меняться. В прошлом году имело место только два признака налогоплательщика, в то время как сейчас их больше. В связи с этим для получения достоверной информации следует обращаться к первоисточнику: приложению к соответствующему приказу Министерства финансов РФ

В связи с этим для получения достоверной информации следует обращаться к первоисточнику: приложению к соответствующему приказу Министерства финансов РФ.

Подведем итоги

Совершенствование исходных форм выпущенных на государственном уровне документов – естественный и необходимый процесс, приносящий пользу не только налогоплательщикам, но и системам Федеральной налоговой службы, несущим ответственность за проверку отчетности. Чем удобнее и полнее будет передана информация с их помощью, тем совершеннее станут процессы, связанные с проверкой предоставляемых сведений. Это значит, что сократятся временные затраты, необходимые на ее осуществление, а значит и срок ожидания ответа.

Периодически менять форму необходимо

В некоторых случаях возникающие изменения вносят путаницу

Для этого случая очень важно иметь в организации опытного бухгалтера, понимающего, что важно не только зазубрить соответствующие графы и подходящие к ним данные, но также отслеживать все актуальные изменения.

Хотим обратить внимание на тот факт, что формы не только совершенствуются, но также дополняются сторонними документами, которые также требуется постоянно отслеживать. В противном случае фирма рискует получить внушительные денежные штрафы.. Будьте уверены в своих силах и все обязательно получится!

Будьте уверены в своих силах и все обязательно получится!

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!