Как юридическое лицо исключается из ЕГРЮЛ в принудительном порядке?

ЕГРЮЛ создавался для того, чтобы в нем были зафиксированы достоверные сведения обо всех юридических лицах, которые занимаются хозяйственной и финансовой деятельностью на территории нашей страны. Но на самом деле все получается так, что из-за чрезмерной трудности процедуры ликвидации предприятий в официальном порядке многие владельцы просто бросают компанию, выработавшую свой ресурс.

Именно поэтому в реестре числятся организации, уже давно прекратившие свою деятельность. К подобным предприятиям разрешается применять принудительную меру, то есть осуществить предстоящее исключение из ЕГРЮЛ юридического лица на основании решения налогового органа. Как же распознать такую организацию? В ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» перечисляются все характеристики недействующего юридического лица:

- предприятие не предоставляет отчетность (бухгалтерскую и налоговую) в орган ФНС в течение двенадцати месяцев по месту регистрации;

- отсутствие финансового движения на расчетных счетах предприятия на протяжении последнего календарного года.

Как только каждый квартал истекает, в налоговых структурах формируют список компаний, не сдавших регламентированную отчетность за последние 12 месяцев. Также отдел камеральных проверок направляет запросы в банки по факту совершения в данный календарный период расходных либо приходных операций.

При отсутствии соответсвующих операций за последний год фискальные органы делают справку с перечисляющимися в ней основаниями для дальнейшего исключения из ЕГРЮЛ юридического лица по инициативе налоговой инспекции. Не позже одного дня осуществляется передача документа в подразделение ФНС. Именно оно несет ответственность за государственную регистрацию юридических лиц.

Инспекция на протяжении пяти рабочих дней принимает решение о предстоящем устранении компании из госреестра.

Вместе с тем в «Вестнике государственной регистрации» объявляются сведения о предстоящем исключении предприятия, а также о то, в каком порядке принимаются заявления от кредиторов и других заинтересованных лиц.

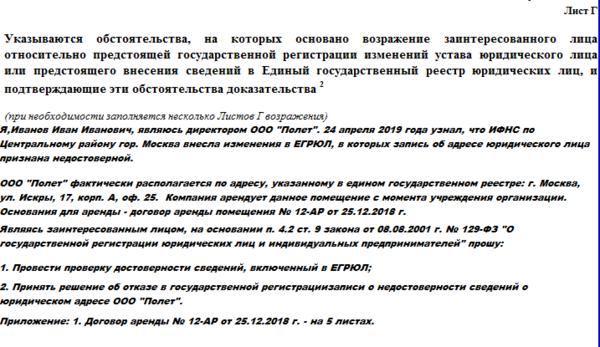

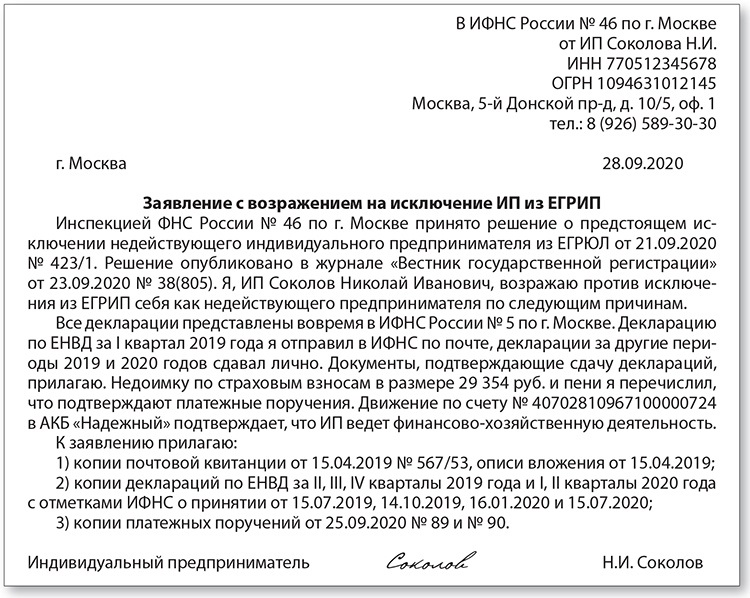

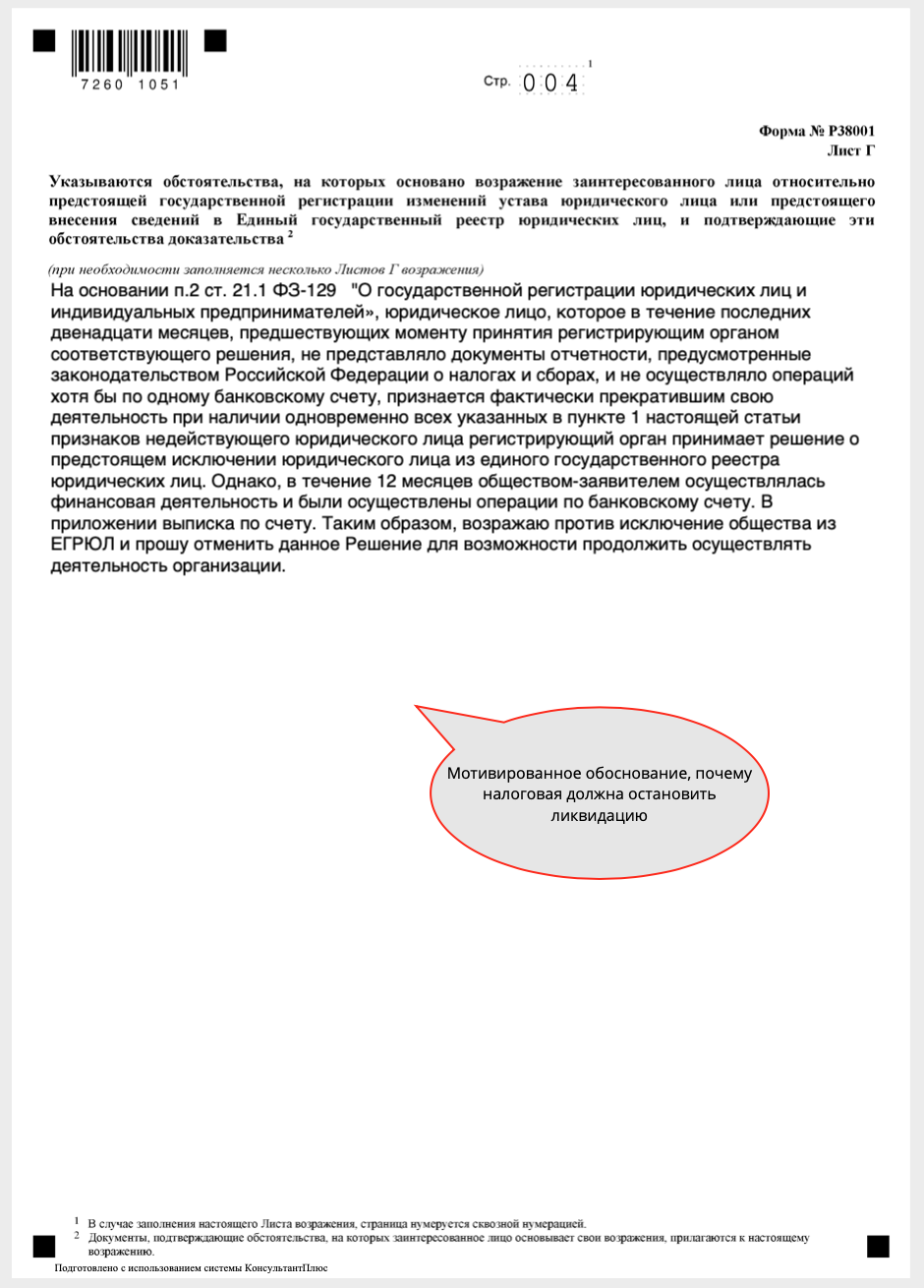

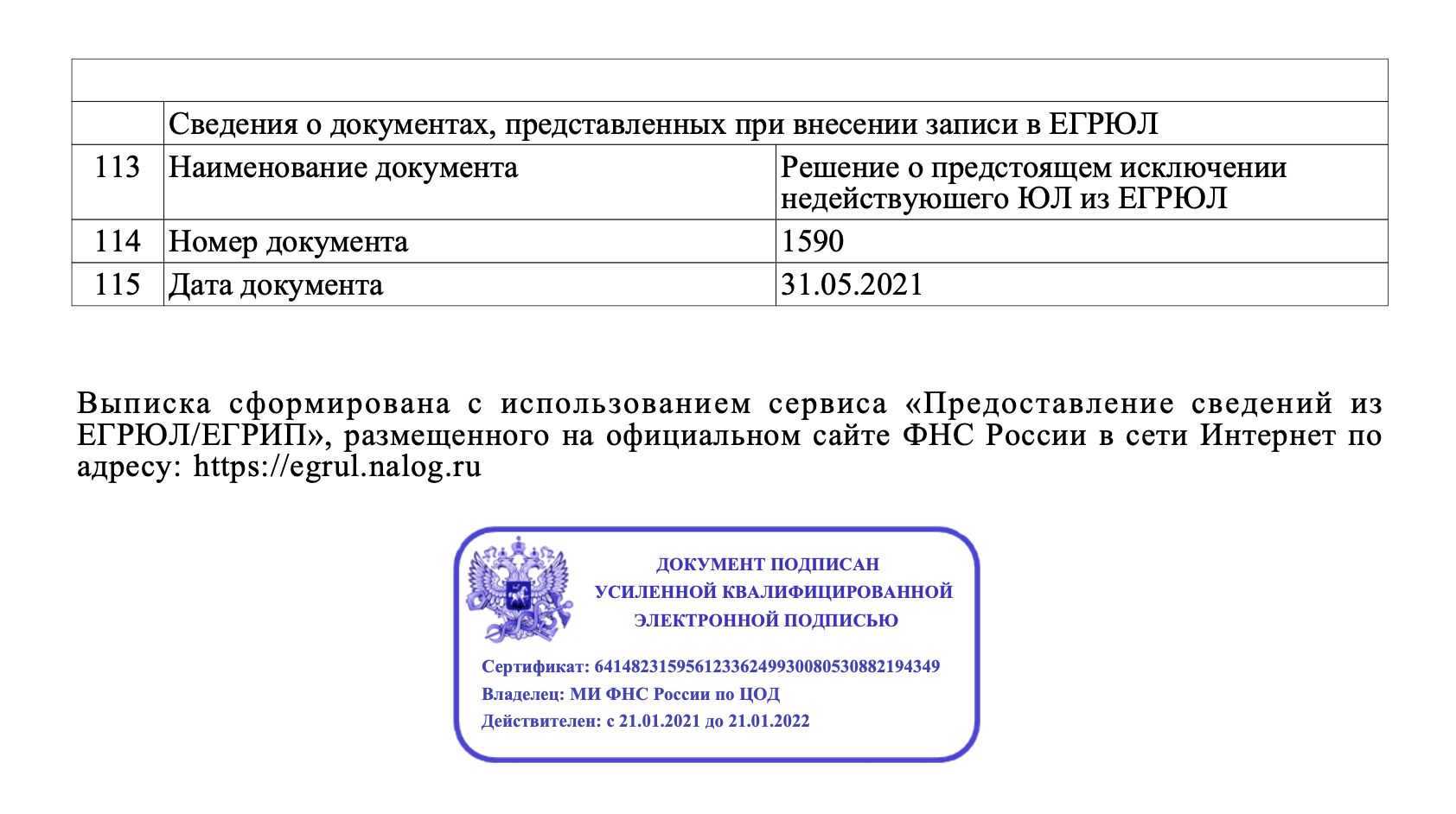

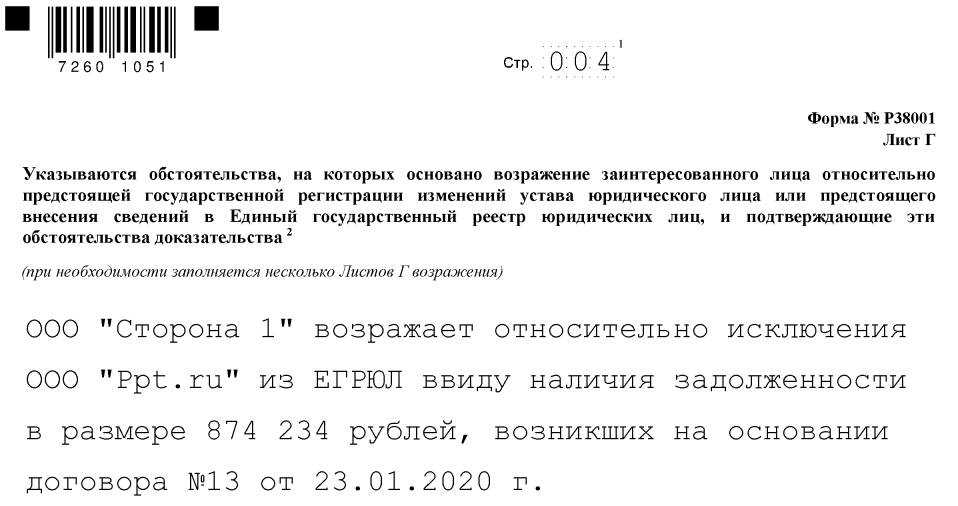

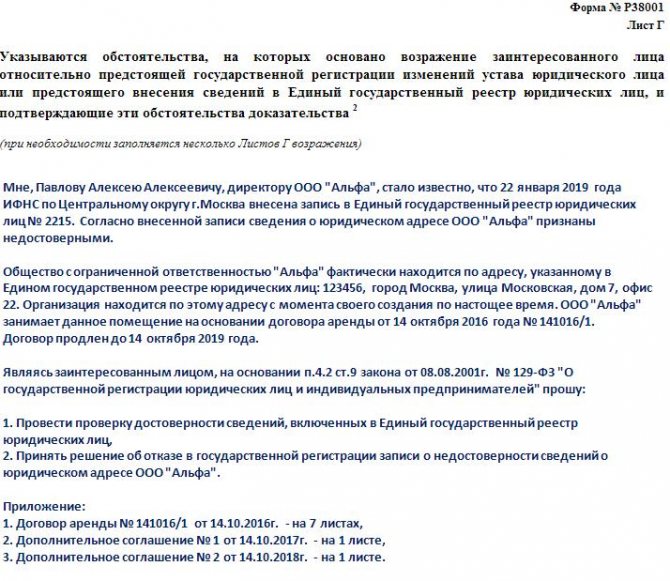

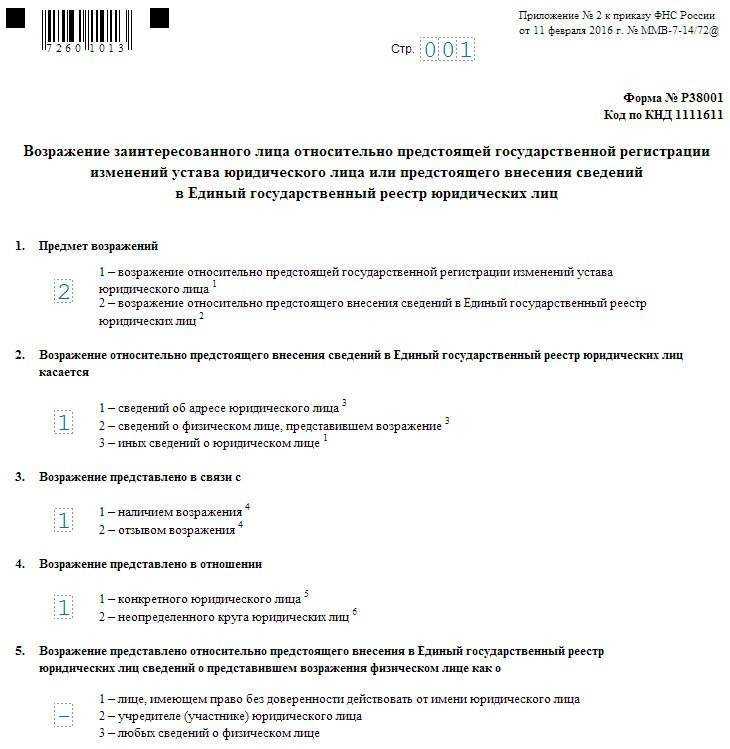

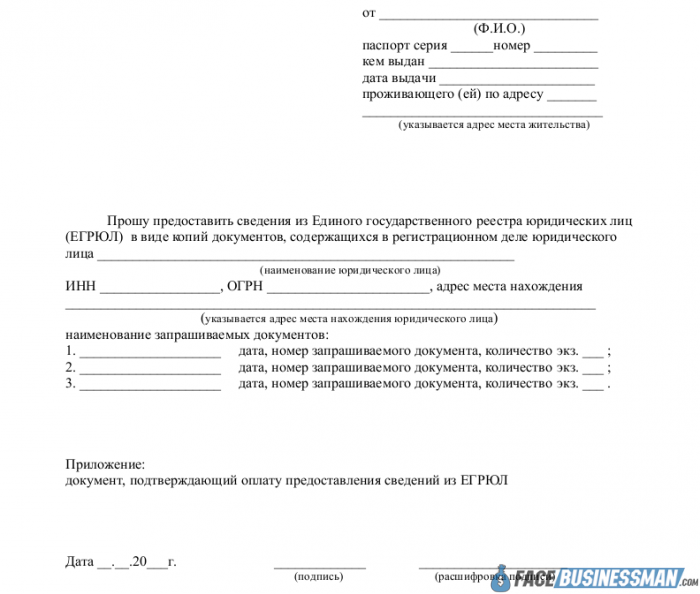

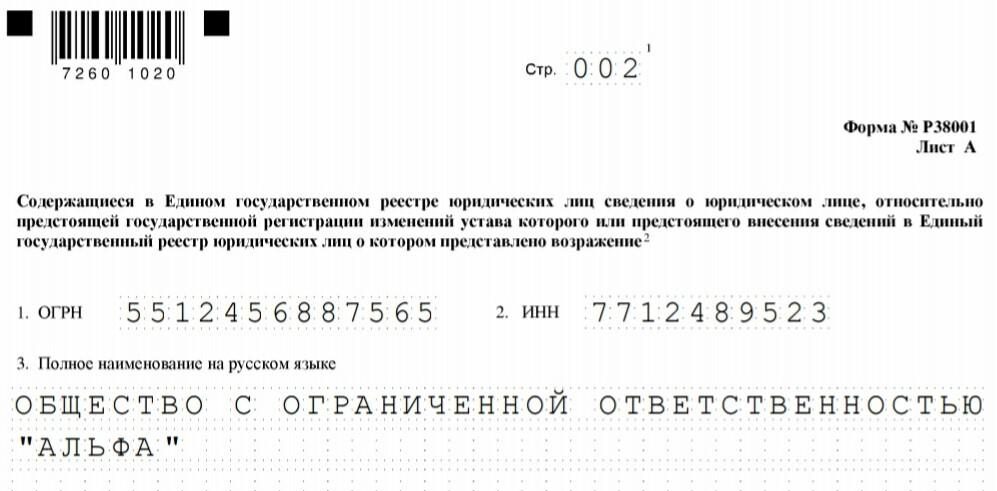

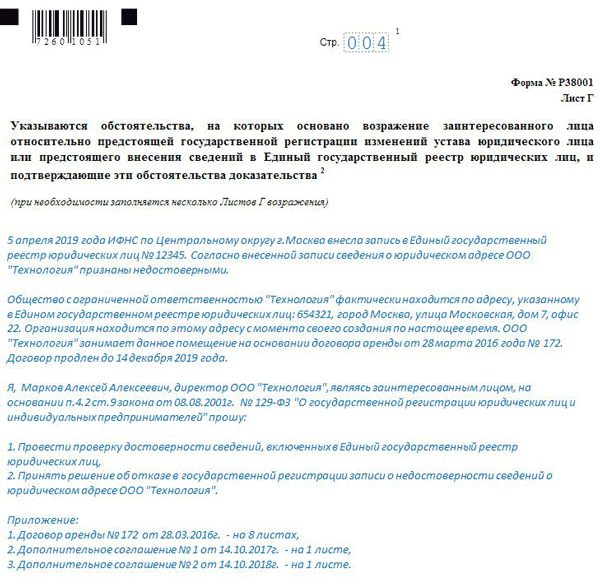

Возражение заинтересованных лиц относительно предстоящего исключения юридического лица из ЕГРЮЛ из-за недостоверности юридического адреса по форме Р38001

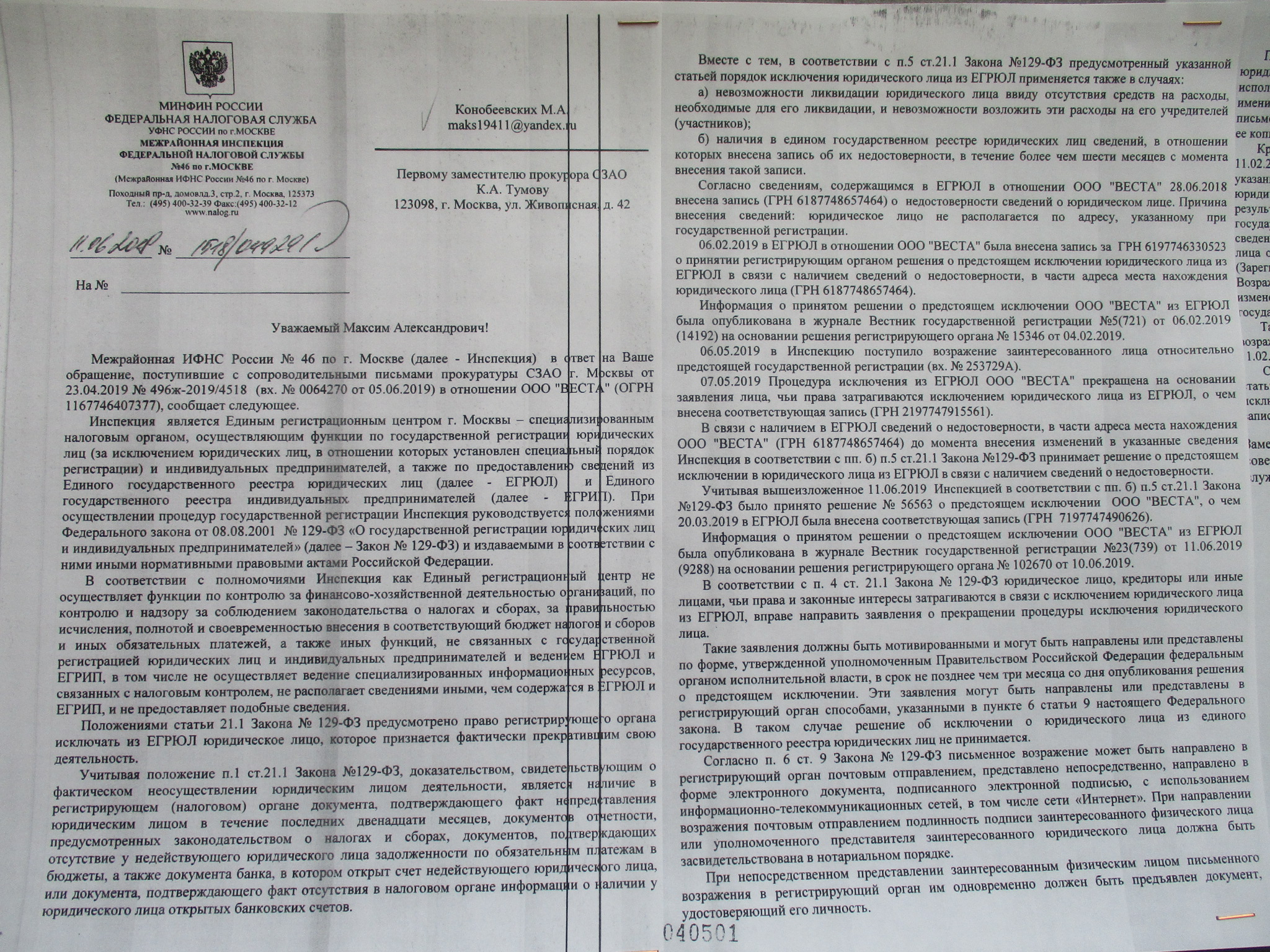

Частый вопрос предпринимателей: Регистрирующим органом принято решение об исключении из ЕГРЮЛ общества, которое является должником нашего юридического лица (есть исполнительный лист). Законодательством установлено, что лица, чьи законные интересы затрагиваются в связи с исключением организации из ЕГРЮЛ, в течение трех месяцев со дня публикации решения о предстоящем исключении могут представить в регистрирующий орган соответствующее заявление. В случае поступления такого заявления процедура исключения из ЕГРЮЛ организации в административном порядке прекращается.

В каком виде мы как заинтересованные лица должны представить указанное заявление? Можно ли сделать это через ТКС или необходимо представить заявление в ИФНС на бумажном носителе за подписью руководителя?

Ответ: Заявление заинтересованных лиц предоставляется по форме Р38001 с приложением подтверждающих документов.

Форма Р38001

Форма Р38001 представляет собой — возражение заинтересованного лица относительно предстоящей государственной регистрации изменений устава юридического лица или предстоящего внесения сведений в Единый государственный реестр юридических лиц. (утверждена приказом ФНС России от 11.02.2016 N ММВ-7-14/72@).

Заинтересованные лица — лица, чьи права и законные интересы затрагиваются исключением юридического лица из ЕГРЮЛ. Заинтересованными лицами (заявителями формы Р38001) могут выступать как физические так и юридические лица, а также представители по доверенности.

Подлинность подписи заявителя свидетельствуется в нотариальном порядке, либо инспектором регистрирующей налоговой инспекции, куда подаются указанные возражения, либо электронно-цифровой подписью (при подаче документов в электронном виде).

Письменное возражение по форме Р38001 может быть отправлено в регистрирующий налоговый орган по почте, нарочно или направлено в форме электронного документа, подписанного электронной подписью, с использованием телекоммуникационных каналов связи или сети интернет.

Что делать, если фирму исключили из ЕГРЮЛ

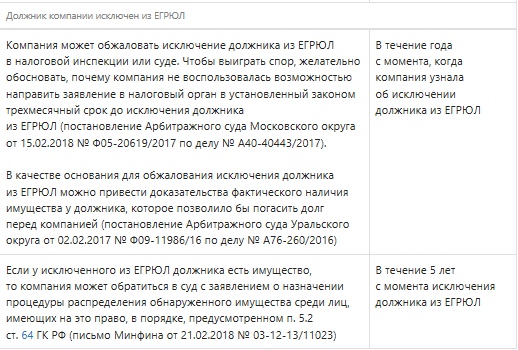

Согласно пункту 8 статьи 22 ФЗ № 129, заинтересованное лицо, чьи интересы затронуты в результате исключения организации из реестра, в течение 1 года вправе обжаловать в суде такое решение. Использование данного права имеет значение прежде всего для кредитора, так как позволяет в последующем предъявить претензии к организации-должнику. Напрямую предъявление иска к ликвидированному лицу невозможно (например, в силу положений пункта 1 статьи 150 АПК РФ).

Если исключением организации из реестра нарушаются права учредителя (например, на распределение имеющегося у организации имущества), то он также вправе обжаловать решение регистратора об исключении организации из реестра. В то же время учредители ликвидированного лица могут использовать и механизм, указанный в пункте 5.2 статьи 64 ГК РФ, то есть обратиться в суд с иском о распределении нераспределенного имущества. При положительном решении суд обязан назначить арбитражного управляющего, на которого и будут возложены обязанности по распределению имущества. При этом речь может идти как о собственно имуществе, так и имущественных правах или дебиторской задолженности, которая имеется у ликвидированной организации.

***

Как видите, исключение организации из ЕГРЮЛ может быть осуществлено в силу целого ряда причин и привести к различным последствиям — как для кредиторов, так и учредителей. Представленные в статье сведения позволят практикам сориентироваться в данном вопросе и выбрать наиболее рациональный механизм выхода из ситуации, когда компания утрачивает свою правоспособность.

Еще больше материалов по теме в рубрике: «Бизнес».

Исключили компанию из реестра ЕГРЮЛ, а у компании осталось имущество: что делать?

Ситуация, когда регистрирующий орган исключает юридическое лицо, отвечающее признакам недействующего юрлица, или в связи недостоверностью сведений в ЕГРЮЛ (частая причина — недостоверность адреса), но при этом у компании есть недвижимое или иное имущества, денежные средства на счетах, к сожалению, встречается очень часто. После исключения компании из реестра такое имущество как бы “подвисает в воздухе”, компания утратила правоспособность, а учредители права на имущество автоматически не приобрели. Росреестр откажет во внесении изменений в реестр недвижимости, банк не выдаст денежные средства со счета ликвидированного юрлица. Что же делать в этом случае? Задаются таким вопросом не только учредители (участники) общества, но контрагенты, перед которыми исключенное юрлицо не исполнило свои обязательства.

Последствия исключения юридического лица из ЕГРЮЛ

Административное исключение юридического лица из реестра влечет за собой правовые последствия, аналогичные тем, что присущи процедуре ликвидации:

- прекращение деятельности предприятия без правопреемства (перехода прав и обязанностей к другим лицам);

- задолженность юридического лица перед кредиторами (в том числе и перед бюджетом) погашается, исходя из имеющегося имущества организации и очередности выставленных требований.

Если юридическое лицо не имеет активов, которые можно реализовать для удовлетворения требований кредиторов, то его долги перед контрагентами и бюджетом признаются безнадежными с момента исключения из ЕГРЮЛ.

Нельзя рассматривать удаление из Государственного реестра юрлиц, как легкий способ ликвидации «мертвого» предприятия. Такой подход применим только для тех компаний-«однодневок», которые создавались на короткий срок. Если в числе учредителей и руководителей фирмы нет реальных физических лиц, которым можно предъявить налоговые претензии, то внесудебное исключение из ЕГРЮЛ пройдет безболезненно.

Как исключается из ЕГРЮЛ юридическое лицо при реорганизации?

Для того чтобы добровольно «избавиться» от фирмы, не приносящей дохода и не занимающейся хозяйственной деятельностью, существуют альтернативные способы, к которым относятся все разновидности реорганизационных мероприятий.

В процедуре исключения из ЕГРЮЛ посредством реорганизации есть и положительный момент: сравнительно небольшое количество документов, которые требуются для подачи в регистрационные органы. Помимо этого, тот период, на протяжении которого ликвидация организации будет признана завершенной, колеблется в пределах от двух до четырех месяцев.

Как только принимается решение учредителями предприятия о будущей реструктуризации, необходимо получить от учредителей компании-правопреемника ликвидируемой компании официальное согласие. Вердикт о реорганизации и соответствующее уведомление формы С-09-4 должны быть переданы в налоговую службу. При этом в Единый государственный реестр юридических лиц вносят запись о начале процедуры.

На протяжении пяти дней обязанность юридического лица – известить в письменном виде всех кредиторов о предполагаемой ликвидации. Также по закону учредители должны 2 раза опубликовать сведения о реорганизации в «Вестнике государственной регистрации» – специальном журнале. Между объявлениями должен пройти месяц.

Спорные вопросы в практике обжалования

И все же судебная практика по обжалованию неоднозначна. Например, некоммерческие организации, благодаря правовой позиции Конституционного суда РФ в постановлении от 06.12.2011 № 26-П, могут оспорить свое исключение из реестра, если докажут, что фактически существуют и продолжают работать. Данный вид субъектов ведь изначально создается не для предпринимательской деятельности, поэтому отсутствие операций на счетах и непредставление налоговой отчетности вовсе не свидетельствует о прекращении деятельности предприятия.

В отношении коммерческих организаций у арбитражных судов мнения разделились на прямо противоположные:

- Одни суды применяют расширительное толкование ст. 21.1 закона № 129-ФЗ, запрещают регистрирующему органу формально подходить к процедуре и отрицают возможность ликвидировать компанию только при наличии 2 оснований (постановление ФАС Дальневосточного округа от 15.04.2013 № Ф03-1381/2013).

- Другие суды строго придерживаются буквального толкования нормы ст. 21.1 закона № 129-ФЗ и отказывают в оспаривании предприятиям, если они подпадают под указанные в законе № 129-ФЗ признаки. При этом даже не учитываются факты, например, заключения сделок, ведения судебных процессов и др. (постановление ФАС Западно-Сибирского округа от 16.11.2012 по делу № А45-11367/2012).

***

Итак, чтобы обжаловать изъятие организации из ЕГРЮЛ, заинтересованное лицо может воспользоваться либо административным ресурсом, либо сразу пойти в суд. Главное преимущество первого способа — это быстрое рассмотрение вопроса, не требующее никаких материальных затрат в виде госпошлины.

Однако решения регистрирующих органов, как правило, выносятся в соответствии с общей политикой ФНС России, которая может не совпадать с объективной реальностью. В то же время судебное разбирательство всегда ставит точку в споре, является более традиционным средством защиты прав, а арбитражный суд воспринимается как незаинтересованная инстанция.

***

Больше полезной информации — в рубрике «Бизнес».

Какие компании могут исключить из ЕГРЮЛ?

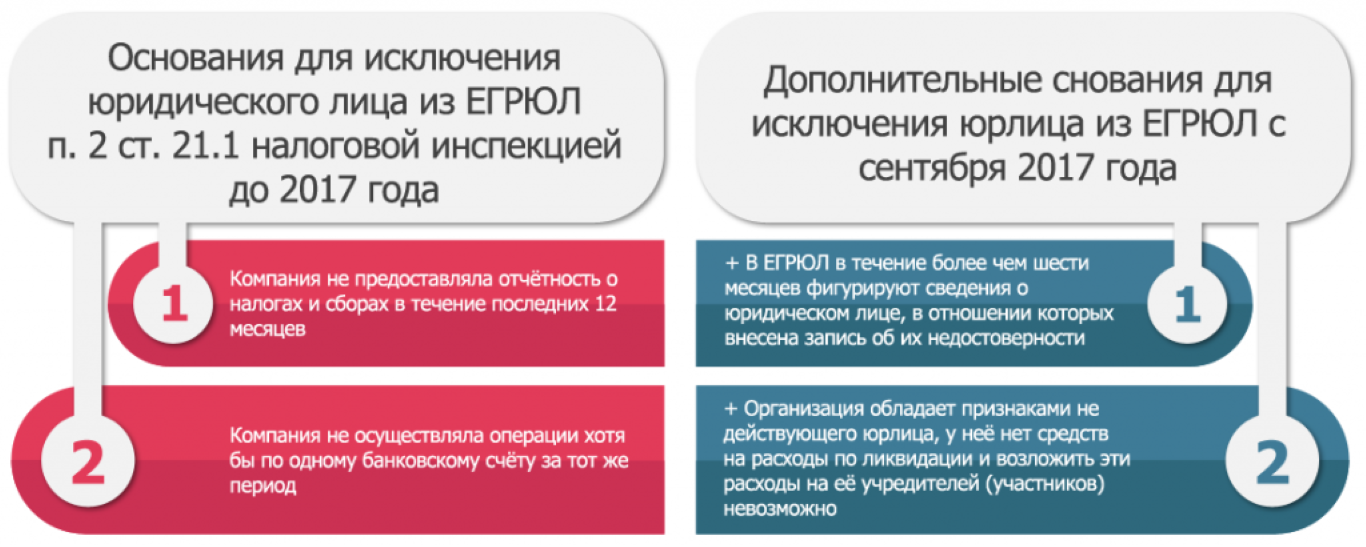

Регистрирующий орган может исключить юридическое лицо из ЕГРЮЛ в одном из указанных случаев:

- компания не представляет отчетность, предусмотренную законодательством РФ о налогах и сборах, и не осуществляет операций ни по одному банковскому счету в течение 12 месяцев. При этом регистрирующий орган может исключить юрлицо даже при наличии долгов перед бюджетом, если нет реальной возможности погасить ее в рамках процедуры банкротства (п. 1 Постановления Пленума ВАС РФ от 20.12.2006 № 67).

- для ликвидации компании нет денежных средств и расходы по ликвидации не могут быть возложены на учредителей (участников)

- в отношении компании в ЕГРЮЛ уже более 6 месяцев есть запись о недостоверности сведений

Чтобы исключить из ЕГРЮЛ некоммерческую организацию, недостаточно соблюдения условий, предусмотренных п. 1 ст. 21.1 Закона о госрегистрации юрлиц и ИП. Это связано с тем, что банковские операции не являются непременным проявлением уставной деятельности такой организации, а непредставление ею налоговой отчетности может служить основанием только для налоговой ответственности (Постановление Конституционного Суда РФ от 02.12.2021 № 51-П).

Процедура исключения юрлица из ЕГРЮЛ не применяется, если в отношении него возбуждена процедура банкротства или имеются сведения о проводимых в отношении юрлица процедурах, применяемых в деле о банкротстве (п. 2 ст. 21.1, п. 7 ст. 22 Закона о госрегистрации юрлиц и ИП).

Какие последствия ждут бизнес, который исключили из реестров

Предприниматель, которого удалят из реестра, сможет заново зарегистрироваться только через 3 года. Похожие санкции ждут директора и участников исключённого юридического лица — они лишатся права создавать компанию на тот же срок, если:

- их доля в ликвидированной организации составляла не менее 50%;

- на момент исключения у компании была задолженность перед бюджетом или её признали безнадёжной к взысканию.

Для предпринимателей и участников юридических лиц, которые временно не могут создать новый бизнес, выходом станет самозанятость — на этот статус ограничения не распространяются.

Даже когда бизнес закрыт, его владельцев и директора могут привлечь к ответственности: обязать заплатить штрафы или крупные долги. А если компания продолжала работу после исключения из реестра, налоговая вправе оштрафовать за ведение бизнеса без регистрации, а также за непредоставление в срок декларации по НДФЛ.

Как избежать исключения бизнеса из реестров ⠀1. Запрашивать выписку из ЕГРИП и ЕГРЮЛ раз в полгода или чаще.2. Проверять данные о своём бизнесе и вовремя вносить изменения, если это требуется.3. Следить за письмами, уведомлениями и инициативами налоговой, которые могут повлиять на бизнес.

Как избежать исключения из ЕГРЮЛ по инициативе налоговой инспекции

Исключение предприятия, не осуществляющего хозяйственно-финансовую деятельность, из Государственного реестра юридических лиц – не обязанность, а право налоговой инспекции. Если учредители и руководство не намерены ликвидировать фирму, а приостановка работы связана с временными обстоятельствами, то следует принять следующие меры:

- не допускать длительных пропусков в сдаче периодической отчетности. «Нулевые» отчеты, сданные в установленный срок – гарантия того, что фирма не привлечет внимания налоговой инспекции в плане перспективы административного исключения юрлица из реестра;

- в течение 12 месяцев следует провести хотя бы одну операцию на банковском счете – это может быть символическая сумма, внесенная в качестве займа от учредителя.

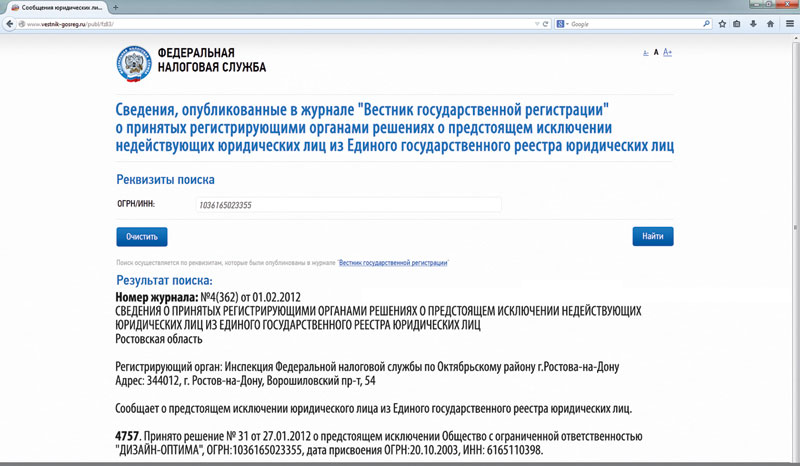

Кроме того, желательно периодически проверять информацию относительно интересующих юридических лиц в ЕГРЮЛ. Если налоговая инспекция приняла решение о грядущем исключении, то эти сведения будут доступны заинтересованным пользователям. У налогоплательщика есть право заявить о возражениях против административного исключения, как своей фирмы, так и компании, являющейся по отношению к нему дебитором.

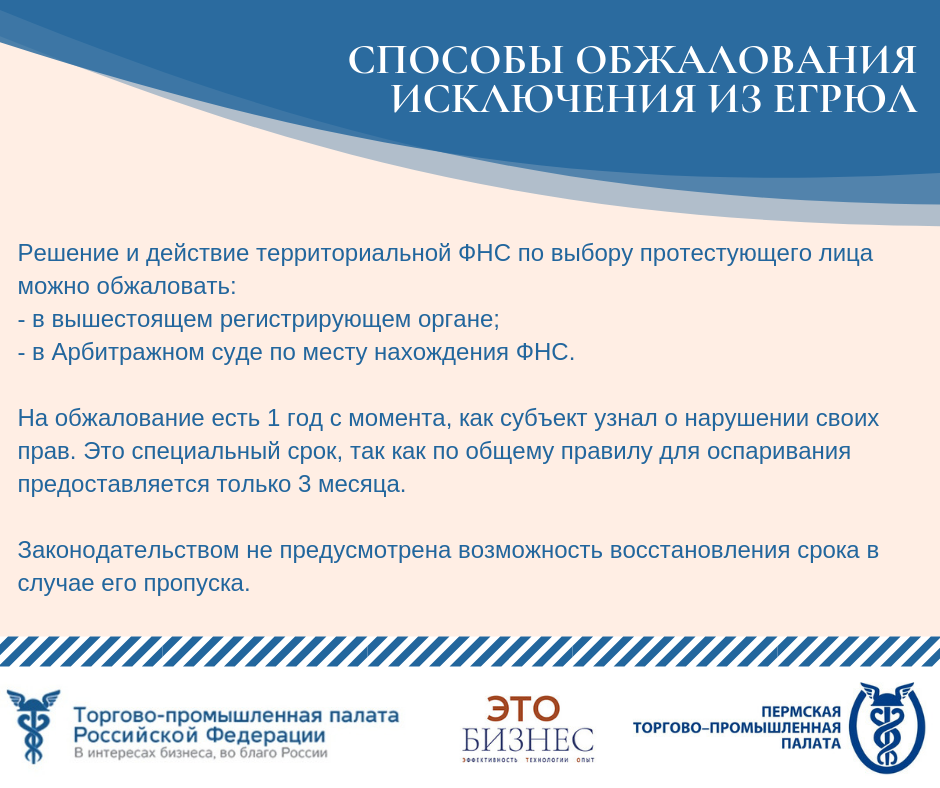

Законность исключения компании из ЕГРЮЛ

Решение налогового органа по удалению юрлица из Госреестра могут обжаловать и сами учредители, и иные заинтересованные лица. Срок обжалования составляет 12 месяцев с того момента, как кредитор или другой контрагент получит информацию о нарушении своих прав. Годовой период исчисляется с той даты, когда в «Вестнике государственной регистрации» будет опубликовано объявление об исключении юрлица из ЕГРЮЛ.

Законодательная норма, позволяющая налоговому органу прекращать правоспособность юридического лица путем исключения его из Государственного реестра, не должна нарушать интересы кредиторов. Конституционным судом принято постановление, в котором допускается возможность пересмотра правил административного исключения предприятия из ЕГРЮЛ.

Если будут приняты поправки к ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» в части внесудебного исключения «мертвых» фирм из ЕГРЮЛ, то налоговики прогнозируют проведение массовой перерегистрации предприятий. Это поможет очистить ЕГРЮЛ от недействующих компаний.

Запись появилась: последствия для бизнеса

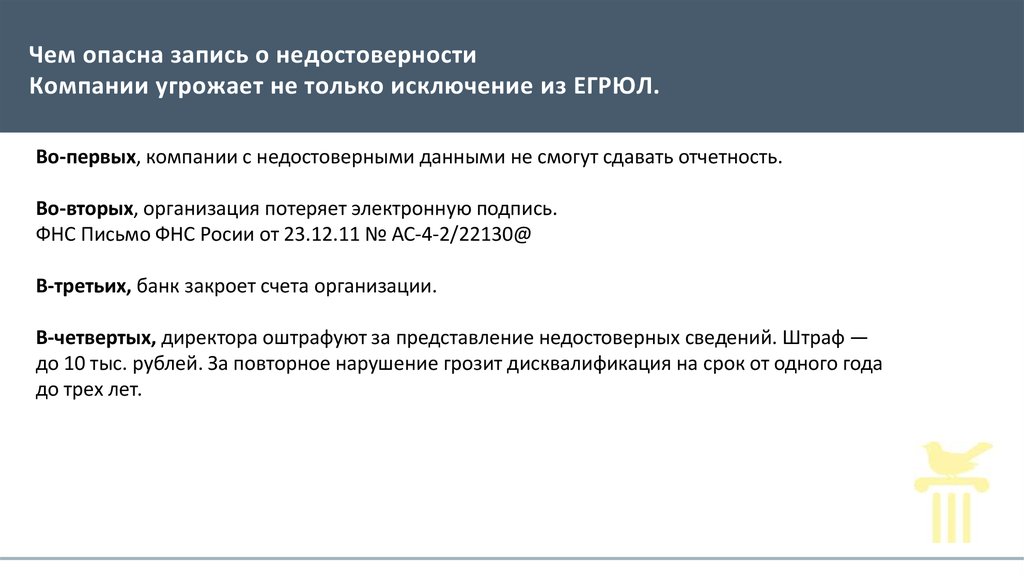

От записи о недостоверности не стоит отмахиваться, потому что у неё есть последствия:

-

Фирма становится рискованным партнером. Контрагенты отказываются от сотрудничества с такими партнёрами, потому что не могут подтвердить расходы по договору. Ещё это рискованно: предприятие, возможно, ликвидируют через полгода.

-

Если недостоверным признан адрес, налоговая обяжет банк заблокировать расчётный счёт бизнеса.

-

В случае недостоверности сведений о директоре, он не сможет открыть счёт, заверить документы у нотариуса, подтвердить свои полномочия.

-

Если запись сохраняется больше шести месяцев, юрлицо исключат из ЕГРЮЛ, то есть, фактически закроют.

-

Учредители с долей в уставном капитале больше 50% и руководители не смогут участвовать в других организациях в следующие 3 года, если у исключённой фирмы была задолженность перед бюджетом.

-

Наказание по ст. 14.25 КоАП за подачу неверных сведений. На первый раз должностное лицо оштрафуют на 5–10 тысяч, за повторное нарушение — дисквалифицируют на 1–3 года.

-

Увеличится вероятность выездной налоговой проверки.

До конца года сохраняется мораторий на плановые проверки малого и среднего бизнеса. А вот с внеплановой проверкой контролирующие органы могут явиться. Прочтите наши советы, как избежать проверок онлайн-касс и как пройти камеральную проверку без штрафов.

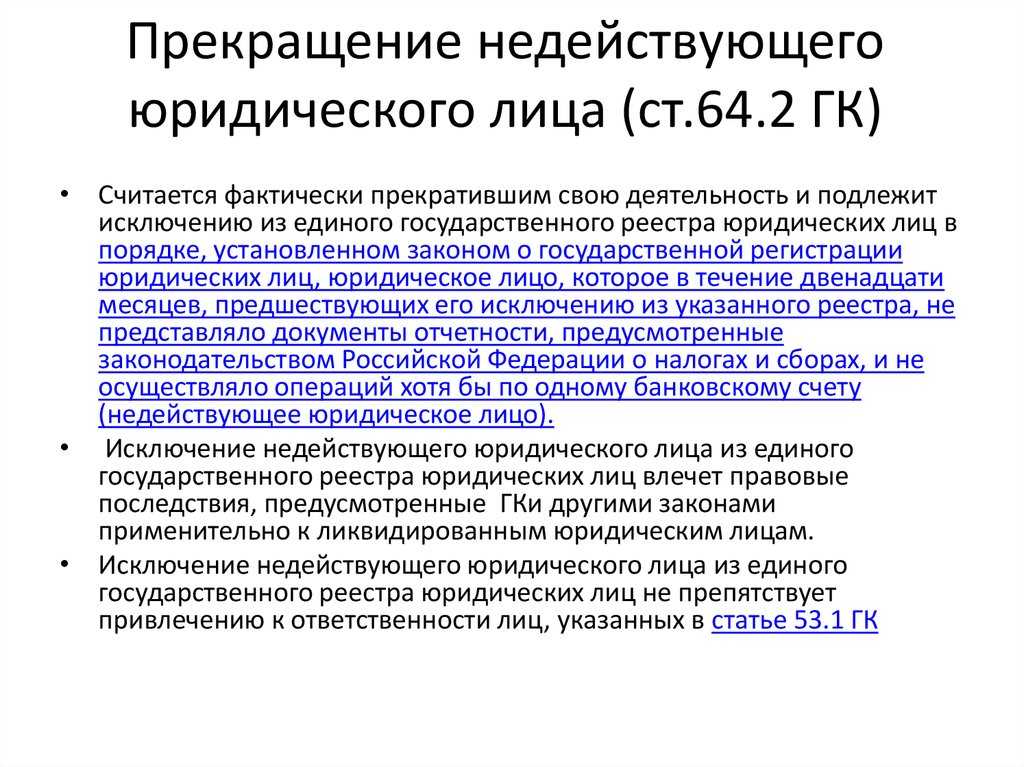

Прекращение недействующего юридического лица

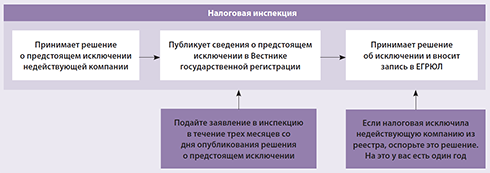

При наличии оснований для исключения недействующего юрлица из ЕГРЮЛ налоговый орган принимает решение о предстоящем исключении юрлица из ЕГРЮЛ.

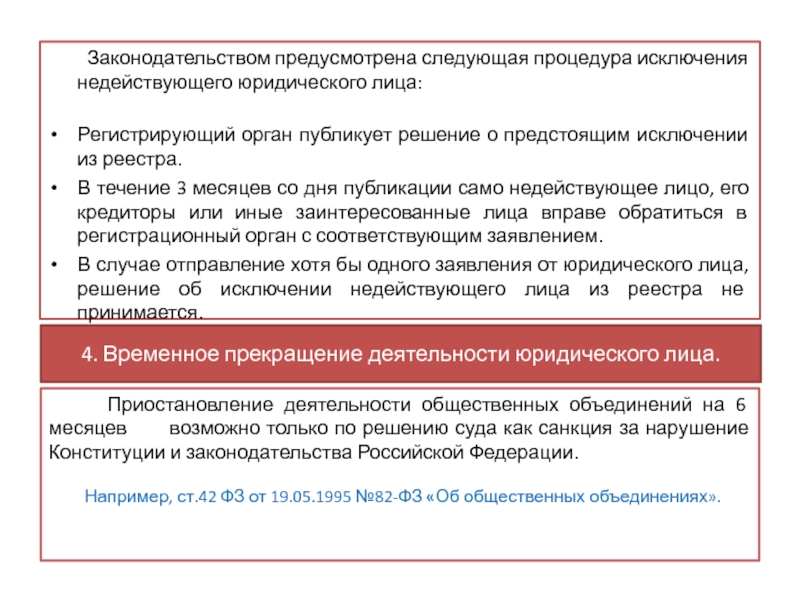

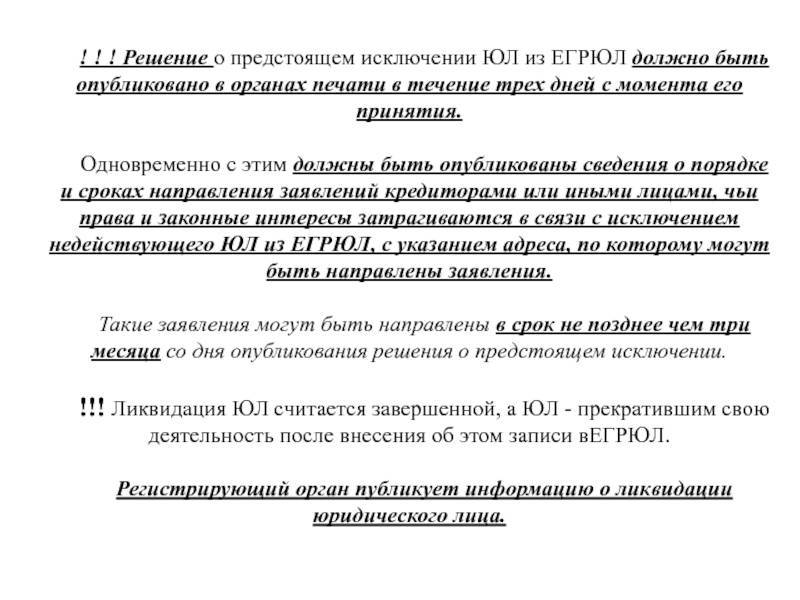

Решение о том, что налоговый орган намерен исключить из ЕГРЮЛ недействующее ООО, публикуется в Вестнике госрегистрации в течение 3-х дней с момента принятия. Также с указанным решением должна быть опубликована информация о порядке и сроках направления заявлений недействующим юрлицом, кредиторами или иными лицами, права и законные интересы которых затрагиваются соответствующим решением, а если быть более точным, то исключением недействующего юрлица из ЕГРЮЛ. Указывается адрес для направления заявлений.

После того, как налоговый орган опубликует свое решение, у заинтересованных лиц есть 3 месяца для направления мотивированных заявлений в соответствии с пунктом 2 настоящего раздела, по установленной форме. В этом случае решение об исключении не будет принято.

Если же никакие заявления с возражениями не поступят, тогда юрлицо будет исключено из ЕГРЮЛ.

Период для возражений

По закону отводится 3 месяца для подачи ходатайств со стороны различных лиц на предполагаемое удаление предприятия из ЕГРЮЛ. Может ли отменить процедуру? В случае если в течение данного периода бывшие сотрудники, кредиторы либо непосредственно учредители компании выразят свое несогласие, то решение об исключении из ЕГРЮЛ не будет принято.

Если заявления или возражения насчет исключения юридического лица, прекратившего свою деятельность, отсутствуют, то организация признается ликвидированной официально.

На протяжении четырех месяцев после первой публикации о готовящемся исключении вносится необходимая запись в госреестр, а сведения об исключении предприятия вносятся в «Вестник государственной регистрации». Это обязательно.

Нужно сказать, что на законных основаниях можно совершить исключение из ЕГРЮЛ компаний, одновременно подпадающие под оба вышеуказанных признака, которые позволяют признать их недействующими. Не имеет значения при этом наличие у предприятия долгов перед бюджетом по сборам и налогам, а также по начисленным за отсутствующую отчетность штрафам.

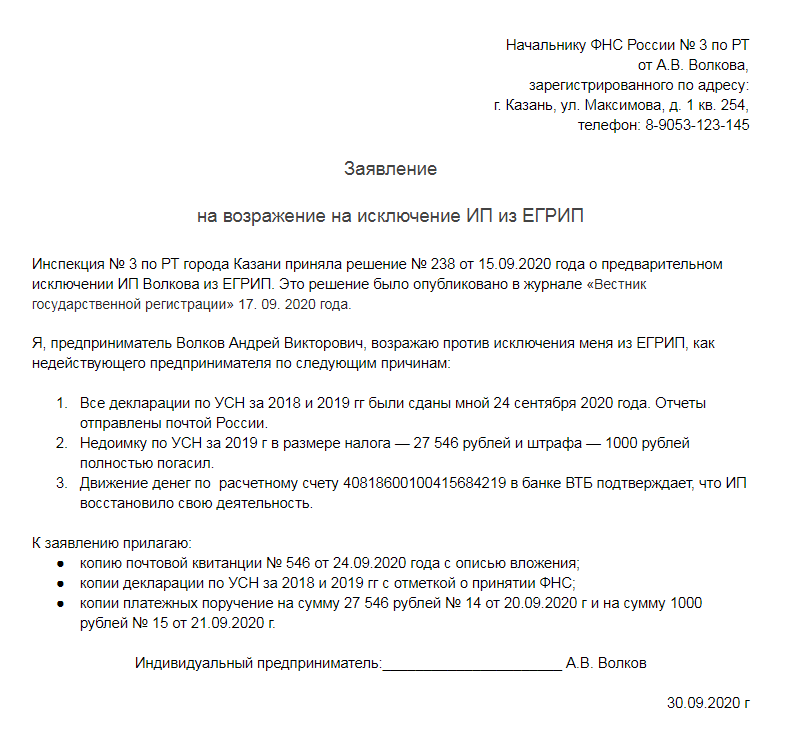

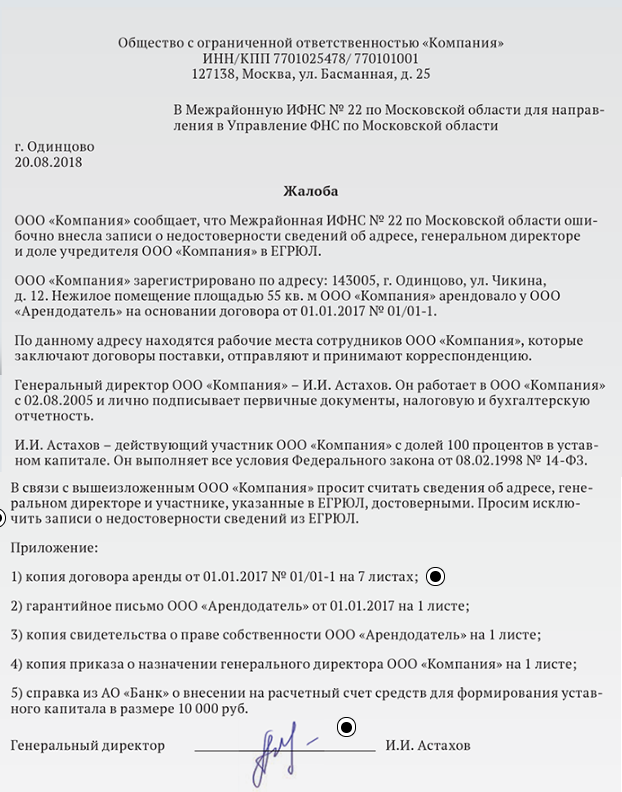

Возражение на ликвидацию ООО по решению налогового органа

Как мы уже знаем из предыдущего раздела, на решение налоговой о предстоящем исключении из ЕГРЮЛ конкретного юрлица заинтересованные лица вправе представить в установленный срок заявления с возражениями о предстоящем исключении лица из ЕГРЮЛ. Возражения подаются по форме Р38001 и должны быть мотивированными.

В случае пропуска срока на подачу возражений и исключении ООО из ЕГРЮЛ, заинтересованное лицо вправе обжаловать решение налогового органа об исключении юрлица из ЕГРЮЛ в течение года, когда они узнали или должны были узнать о нарушении своих прав, если затронуты их права и законные интересы.

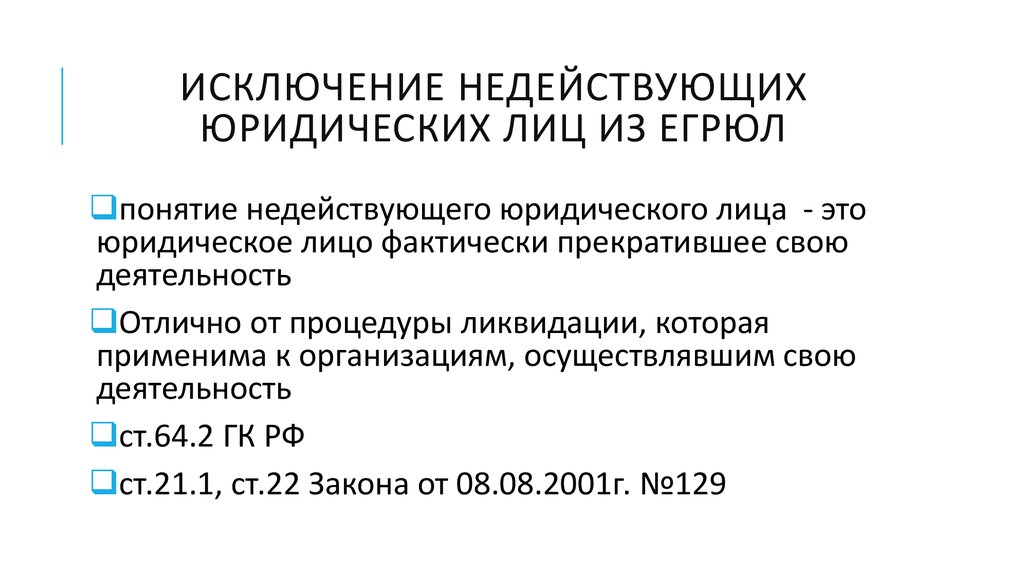

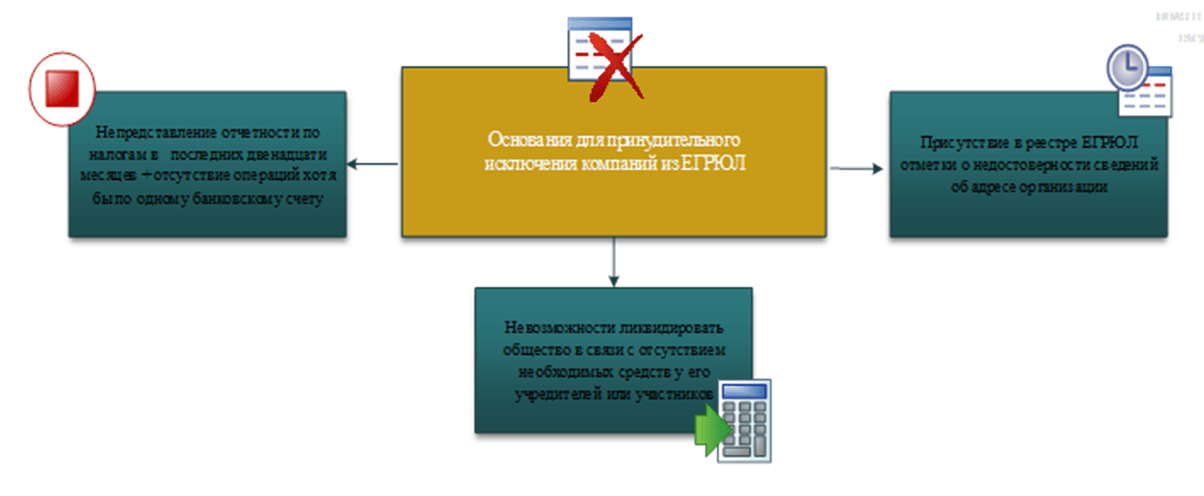

Основания для автоматической ликвидации ООО

Под автоматической ликвидацией в данном материале понимается ситуация, при которой налоговый орган исключает юрлицо из ЕГРЮЛ.

Основания для такого исключения могут быть следующие:

- если юрлицо 12 месяцев не сдает отчетность, по его банковским счетам не проводятся операции и юрлицо не банкротится, т.е. у налоговой отсутствуют указанные сведения. При наличии приведенных признаков юрлицо будет признано недействующим и в отношении него может быть принято решение об исключении из ЕГРЮЛ.

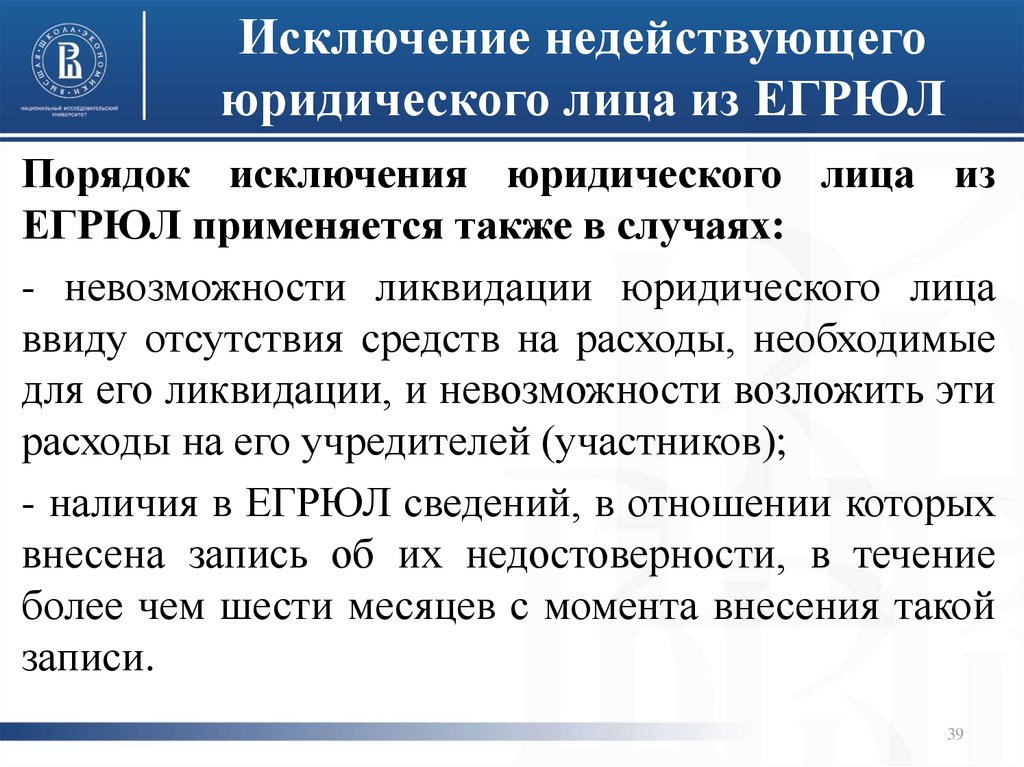

- когда невозможно ликвидировать юрлицо, поскольку у него отсутствуют средства на расходы по его ликвидации, и на учредителей (участников) нет возможности возложить эти расходы.

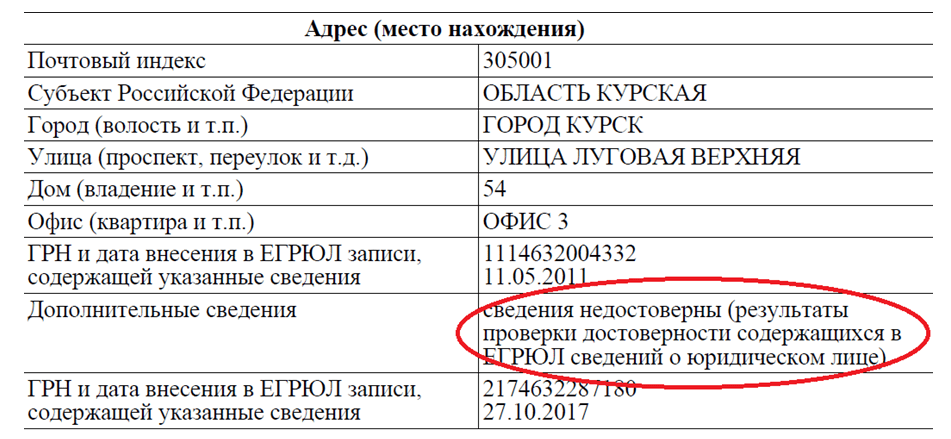

- если в ЕГРЮЛ более шести месяцев с момента внесения содержится запись о недостоверности каких-либо сведений.

Принудительное исключение юридического лица из ЕГРЮЛ

Создание ЕГРЮЛ предполагало наличие достоверной информации обо всех юридических лицах, ведущих финансовую и хозяйственную деятельность на территории России. Однако ситуация складывается таким образом, что из-за чрезмерной трудоемкости процедуры официальной ликвидации предприятия многие фирмы предпочитают бросить компанию, которая выработала свой ресурс.

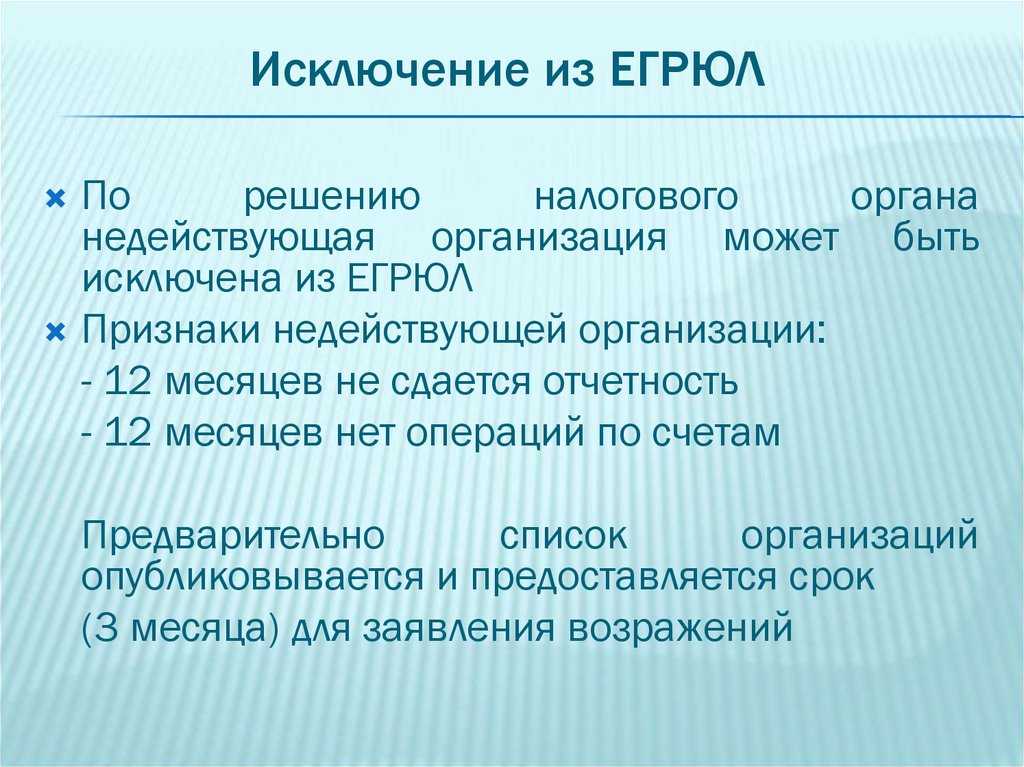

Так в государственном реестре продолжают числиться компании, которые давно прекратили свою деятельность. По отношению к таким предприятиям может применяться принудительная мера – исключение юридического лица из ЕГРЮЛ по решению налогового органа.

Признаки недействующего юридического лица перечислены в ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»:

- компания не предоставляет отчетность (налоговую и бухгалтерскую) в орган ФНС по месту регистрации на протяжении 12 месяцев;

- отсутствие движения финансов на расчетных счетах компании в течение последнего календарного года.

По истечении каждого квартала в налоговых органах формируется перечень компаний, которые не сдавали регламентированную отчетность в последние 12 месяцев. Отделом камеральных проверок составляются запросы в банки на предмет совершения в этот календарный период приходных или расходных операций.

Если операций по банковским счетам за последний год не выявлено, то фискальные органы формируют справку, в которой перечисляются указанные основания для исключения юридического лица из ЕГРЮЛ по инициативе налоговой инспекции.

Не позднее следующего дня справка передается в подразделение ФНС, ответственное за государственную регистрацию юридических лиц.

В течение пяти рабочих дней инспекцией принимается решение о готовящемся удалении компании из государственного реестра. Одновременно в «Вестнике государственной регистрации» публикуется информация о предстоящем исключении и порядок принятия заявлений от кредиторов и иных заинтересованных лиц.

Закон отводит три месяца на подачу ходатайств и возражений со стороны любых лиц на предстоящее удаление компании из ЕГРЮЛ. Если на протяжении этого срока кредиторы, бывшие сотрудники или сами учредители предприятия заявят о своем несогласии с предстоящей процедурой, то решение об исключении организации из Госреестра не принимается.

При отсутствии любых возражений или заявлений по поводу исключения прекратившего деятельность юридического лица из ЕГРЮЛ компания признается официально ликвидированной. В течение четырех месяцев с первой публикации о предстоящей ликвидации в Госреестр вносится соответствующая запись, а в «Вестник государственной регистрации» отправляется информация об исключении предприятия из ЕГРЮЛ.

Следует отметить, что по законным критериям исключить из реестра можно те компании, которые одновременно отвечают обоим вышеуказанным признакам, позволяющим признать его недействующим. При этом не имеет значения наличие долгов перед бюджетом по налогам и сборам, а также по штрафам, начисленным за непредставление отчетности.

С точки зрения налоговой службы удаление предприятия из ЕГРЮЛ производится только тогда, когда фирма не имеет задолженности по обязательным платежам. По этой причине фискальные органы, в чьей компетенции находится решение вопроса об «очистке» Госреестра от недействующих предприятий, заменяют процедуру их исключения из ЕГРЮЛ подачей иска о признании юридического лица банкротом.

В свою очередь Арбитражные суды при рассмотрении заявлений ФНС, обнаруживают все признаки недействующего предприятия и не принимают к рассмотрению иски о банкротстве. Разночтения в гражданском и налоговом законодательствах требуют урегулирования с тем, чтобы ЕГРЮЛ содержал только актуальную информацию относительно действующих юрлиц.

Судебная практика

В законе указано, что исключить ЮЛ могут при длительном отсутствии движения по счетам. Последнее подтверждает отсутствие деятельности компании. Однако некоммерческая организация может работать, не прибегая к использованию счетов. Она может оспорить свое исключение в том случае, если докажет наличие деятельности.

Принятие решения по делу зависит от позиции конкретного суда. Некоторые суды полагают, что исключение возможно только при наличии всех условий. Если компанию исключили из ЕГРЮЛ по одному основанию, по обжалованию принимается положительное решение. Другие суды трактуют норму статьи 21.1 ФЗ №129 буквально. Если ЮЛ попадает хотя бы под одно основание, в просьбе об отмене решения отказывают.

К СВЕДЕНИЮ! Куда лучше обращаться? Административное рассмотрение дела отличается скоростью. Через налоговую можно решить вопрос быстро и без уплаты пошлины. Плюсом суда является то, что он является незаинтересованным органом. Судья поставит окончательную точку в деле.

Административный порядок

Для заведения административного дела нужно составить заявление. Пункт доставки его определяется в зависимости от ситуации:

- Сначала заявление отправляется в региональное управление ФНС на основании пункта 1 статьи 25.2 ФЗ №129.

- Если ФНС отказала в требованиях заявителю, заявление отправляется в суд (пункт 2 статьи 25.2 ФЗ №129).

ЮЛ можно не обращаться в ФНС, так как досудебное регулирование не является обязательным. Можно сразу составлять иск в суд. Если же заявитель обратится в ФНС, он может отменить свое прошение на любом этапе (пункт 4 статьи 25.2 ФЗ №129).

Как подать возражения на исключение недействующего юрлица?

Административный порядок предполагает отправку обращения через следующие органы:

- Инспекцию, которая принимала решение об исключении.

- Орган, который ответственен за пересмотр решений инспекций.

Заявления рассматриваются в течение 15 дней. Срок отсчитывается с даты его получения инспекцией. Он может быть продлен на 10 суток. Решение направляется заявителю.

Особенности составления жалобы

Заявление можно составить в двух формах:

- Письменная. Прошение должно быть обязательно подписано. Отправляется оно или лично, или по почте.

- Электронная. Подать прошение можно через интернет. На нем ставится простая электронная подпись.

Структура заявления предполагает три части:

- Преамбула. Указываются данные заявителя: наименование и адрес ЮЛ. Нужно прописать наименование органы подачи, реквизиты акта, который оспаривается.

- Описательная. Нужно указать основания, по которым решение органа не является законным.

- Просительная. Нужно указать требование. Это просьба о включении компании в ЕГРЮЛ.

Также в заявлении прописываются эти сведения:

- Адрес заявителя, телефон и электронная почта.

- ОГРН и ИНН.

К прошению нужно приложить бумаги:

- Документы, являющиеся подтверждением аргументов просителя.

- Доверенность, если заявление подает представитель.

Заявителю нужно оспорить основания, на которых проводилось исключение. К примеру, можно доказать, что ЮЛ сдавало отчетность.

Когда осуществляется исключение юридического лица из государственного реестра?

В ФЗ «О государственной регистрации юридических лиц» и в ГК прямо перечисляются те основания, в связи с которыми предприятие исключается из ЕГРЮЛ:

- добровольная ликвидация организации;

- реорганизация юридического лица, проведенная с помощью разделения, присоединения, выделения или слияния;

- исключение на основании решения уполномоченного органа, если обнаружено, что юридическое лицо — недействующее;

- ликвидация предприятия в принудительном порядке на основании вердикта, вынесенного Арбитражным судом.

Если организация ликвидируется добровольно, то это сопряжено с большим количеством формальностей, необходимостью расчета со всеми кредиторами, включая также бюджетные платежи, формированием бухгалтерского ликвидационного баланса.

Преимущественно налоговой инспекцией инициируется осуществление выездной проверки документов, что может обернуться для организации дополнительным начислением штрафных санкций и налогов.

Почему в ЕГРЮЛ появляется запись о недостоверности сведений

Самые распространённые причины появления отметки о недостоверности это:

-

массовый адрес регистрации — адрес, по которому зарегистрировано больше десяти организаций;

-

отсутствие фирмы по указанному адресу;

-

массовый учредитель — участвует больше чем в десяти компаниях;

-

массовый управленец — руководит пятью фирмами и больше;

-

номинальность учредителя или директора;

-

принадлежность учредителя или директора к реестру дисквалифицированных;

-

смерть учредителя или руководителя

С помощью отметки о недостоверности налоговая служба борется с недобросовестными предприятиями. Логика такая: если во главе бизнеса стоит номинальный управленец или компании нет по заявленному юридическому адресу, значит, дело нечисто. Скорее всего, организация создана для отмывания нелегальных доходов или ухода от налогов.

На практике запись о недостоверности может появиться в отношении компании, которая честно ведёт бизнес. Просто ответственный сотрудник — обычно это директор — забыл сообщить об изменениях. К примеру, переехали в новый офис, а заявление о смене адреса в ИФНС не подали. Или в единый госреестр попала опечатка. Однако какой бы не была причина, за достоверность сведений отвечает бизнес.

Согласно закону «О госрегистрации юридических лиц и ИП», налоговики имеют право исключить из реестра фирму, которая 12 месяцев не сдавала отчётность и не проводила операции по расчётному счёту. ИП исключат, если он 15 месяцев не сдаёт отчёты и не гасит долги по налогам. Как не допустить принудительного закрытия ИП, читайте здесь.

Взгляд ФНС

С позиции налоговой службы ликвидация предприятия из ЕГРЮЛ осуществляется исключительно в тех случаях, когда у компании нет долгов по обязательным платежам. Именно поэтому фискальные органы, способные решать вопросы об очищении реестра от предприятий, которые не действуют, вместо процедуры исключения из ЕГРЮЛ подают иск о признании банкротом юридического лица.

Арбитражные суды, в свою очередь, рассматривая заявления ФНС, находят все свойства недействующей организации и не принимают иски о банкротстве к рассмотрению. Наличие в налоговом и гражданском законодательстве разночтений требуют регулирования. Это нужно для того, чтобы в ЕГРЮЛ была исключительно актуальная информация о действующих предприятиях.

При каких условия налоговая исключает ООО из ЕГРЮЛ

Для того, чтобы налоговый орган признал ООО недействующей, необходимо чтобы выполнилось одно из условий:

- ООО в последние 12 месяцев не представляет налоговую и бухгалтерскую отчетность;

- По расчетным счетам ООО не было ни одного денежного движения;

- Юридический адрес общества признали недостоверным и в ЕГРЮЛ внесена запись о недостоверности более шести месяцев.

Если у общества есть задолженность перед бюджетом по налогам и взносам, которая не гасится в течении 3-х календарных месяцев, то налоговый орган вправе обратиться в суд с требованием признать данное общество банкротом. Однако на практике, налоговой инспекции не выгодно данное мероприятие, так как такие долги признаются безнадежными и не подлежат возврату.

Обзор документа

Юрлица исключаются из ЕГРЮЛ:

— если невозможно ликвидировать организацию ввиду отсутствия средств на это и невозможно возложить эти расходы на учредителей (участников);

— если в ЕГРЮЛ более 6 месяцев назад внесена запись о недостоверности сведений.

На исключаемые из ЕГРЮЛ организации не распространяются правовые последствия, предусмотренные для ликвидированных юрлиц. Поэтому кредиторская задолженность налогоплательщика перед такой организацией не подлежит списанию и отражению в составе внереализационных доходов для целей налогообложения прибыли.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Могут ли организацию исключить из реестра в административном порядке

Практикам следует помнить, что в силу статьи 21.1 ФЗ № 129 организация может быть исключена из реестра и без прохождения процедуры ликвидации. Подобное решение может быть принято регистратором при наличии одновременно 2 условий:

- Отсутствия налоговой отчетности за последние 12 месяцев.

- Непроведения банковских операций за тот же период.

В силу пункта 2 статьи 21.1 ФЗ № 129 решение об исключении не может быть принято, если организация находится в процессе банкротства.

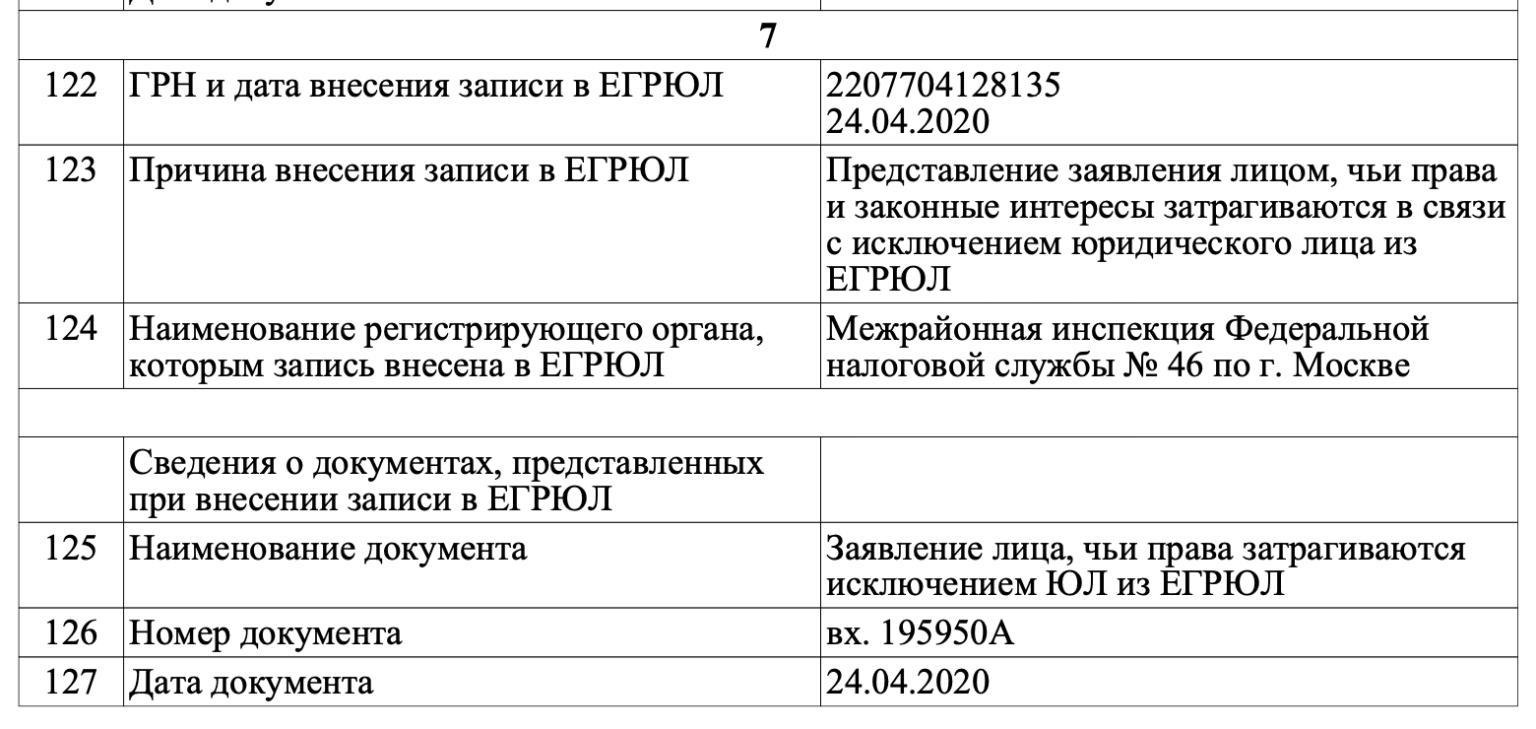

Решение регистратора публикуется в специализированном СМИ, где также должны быть обозначены сроки и порядок направления возражений против такого решения. В том случае если опубликованное решение об исключении организации из реестра затрагивает права учредителя, кредиторов или прочих заинтересованных субъектов, они вправе в течение 3 месяцев представить мотивированные возражения против такого решения. Если возражений относительно исключения организации не поступает, регистратор, согласно пункту 7 статьи 21.1 ФЗ 129, вносит в реестр соответствующую запись — с этого момента деятельность организации считается прекращенной в административном порядке.

Однако исключение организации таким способом само по себе не влияет на взаимоотношения между кредиторами и исключенной организацией и не отменяет имеющихся у организации обязательств.

Так, в силу пункта 3 статьи 3 ФЗ № 14 при исключении ООО-должника из реестра такое ООО признается отказавшимся от своих обязательств. Таким образом, кредитор вправе потребовать не только погасить долги за счет имущества ООО, но и привлечь к субсидиарной ответственности руководителей (иных ответственных лиц ООО) по долгам, если те действовали недобросовестно.