Выплаты вахтовикам и при разъездной работе

Судебная практика и позиция Минфина РФ:· Мнение Минфина по суточным (Письмо от 31.05.2022 № 03-04-05/51100):Минфин России уточнил, что суточные, размеры которых установлены в локальных актах компаний, не подлежат обложению НДФЛ. Это означает, что если компания устанавливает размер суточных в своих внутренних документах, такие выплаты освобождаются от налога на доходы физических лиц.· Верховный суд РФ о суточных (Определение от 18.06.2020 № 308-ЭС20-9499):Судебная практика показывает, что при определенных обстоятельствах суточные могут рассматриваться как скрытая форма заработной платы. В частности, если суточные слишком высоки и не соответствуют стандартным расходам на проживание, они могут облагаться НДФЛ и взносами как зарплата.Новые лимиты для суточных (с 2024 года):· Лимиты по Налоговому кодексу РФ (статьи 217 и 422 НК РФ):С 2024 года в России введены четкие лимиты на размеры суточных, которые можно выплачивать без налогообложения. Внутри страны эта сумма составляет 700 рублей в день, а для зарубежных поездок – 2500 рублей в день.Эти лимиты помогают избежать неопределенности в определении размера суточных и уменьшить риск того, что выплаты будут рассматриваться как скрытая зарплата.Рекомендации по вахтовикам:· Для вахтовиков и сотрудников с разъездной работой. Установите размер суточных в соответствии с новыми лимитами, чтобы избежать налоговых споров. Например, если вахтовик проводит 10 дней в командировке по России, вы можете выплатить ему 7000 рублей (700 рублей x 10 дней) без уплаты НДФЛ.· Учет решений судебной практики. При установлении размеров суточных учитывайте не только новые лимиты, но и риск того, что слишком высокие выплаты могут быть переквалифицированы в зарплату.

Актуальные ставки подоходного налога в 2024 году

Согласно законодательству, действующему с 1 января 2024 года, ставки подоходного налога для физических лиц в России определяются следующим образом:

1. Ставка в размере 13%.

Эта ставка применяется к доходам, полученным гражданами России, за исключением некоторых особых категорий доходов, для которых действуют иные ставки.

2. Ставка в размере 30%.

Эта ставка применяется к доходам, полученным гражданами России, от продажи ценных бумаг и других финансовых инструментов.

3. Ставка в размере 35%.

Эта ставка применяется к доходам, полученным гражданами России, от продажи недвижимости.

Следует отметить, что данные ставки могут быть изменены законодательством в течение 2024 года. Поэтому рекомендуется быть внимательными к новостям и обновлениям в данной области.

Когда будет применяться повышенная ставка НДФЛ

С 2021 года будут повышенная ставка НДФЛ будет применяться при следующих условиях:

- сумма дохода в год превысила 5 млн руб;

- доход входит в список, утверждённый законом от 23.11.2020 № 372-ФЗ.

Эти списки отличаются для налоговых резидентов и нерезидентов. К налоговым резидентам РФ в общем случае относятся те, кто находился на территории страны более 183 календарных дней в течение 12 месяцев (п. 2 ст. 207 НК РФ).

В 2020 году из-за пандемии коронавируса перемещаться через государственные границы было намного сложнее, чем обычно. Поэтому лимит для признания физического лица налоговым резидентом РФ в 2020 году был снижен до 90 дней (п. 2.2 ст. 207 НК РФ). Не исключено, что это распространят и на 2021 год, но пока такой информации нет.

Оплатите НДФЛ и сдайте отчётность в 2 клика

Система все рассчитает автоматически и заполнит документы для подачи в налоговую

Попробовать бесплатно

НДФЛ

Налог на доходы физических лиц – это процент от прибыли любого человека, который не зарегистрирован как ИП или самозанятый. Сюда относится зарплата, доходы от сдачи имущества в аренду и прочие поступления. Каждый гражданин обязан самостоятельно или через агента, заплатить такой налог.

Для резидентов

Резидентами считаются граждане РФ, которые прожили на территории страны более 183 дней в году. Если человек имеет гражданство другой страны, чтобы стать резидентом, он должен находиться в России больше 183 дней и иметь ВНЖ.

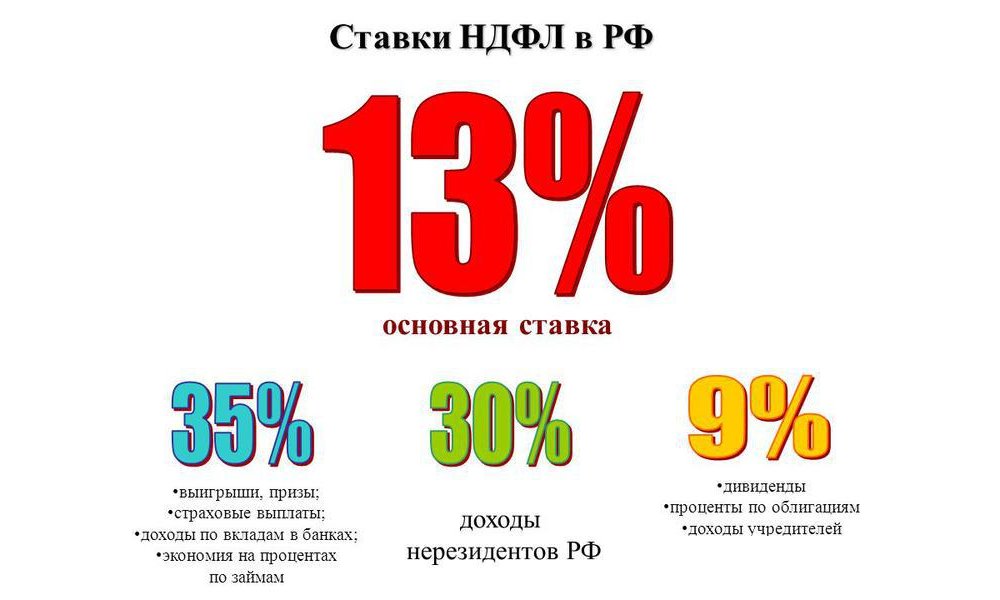

Стандартная ставка НДФЛ – 13%. Эту сумму заплатит работодатель, а потом передаст платежку, в которой виден начисленный доход, и сколько уплатили в бюджет.

15% при доходе от 5 миллионов рублей в год считается налогом для богатых. При этом, граждане не до конца понимают, как на самом деле работает увеличение ставки. Схема такая: до 5 миллионов дохода нужно будет платить по нижней границе – 13%. Как только зарплата, прибыль от сдачи имущества в аренду и прочие поступления превышают 5 миллионов, с 1 числа этого же месяца нужно считать по повышенной.

Для нерезидентов

Нерезидентами считаются все граждане иностранных государств, которые не получили ВНЖ и россияне, что находятся за границей сроком больше 183 дней. Для них действует повышенная ставка – 30%. Релоканты, если они переехали на несколько месяцев, не попадают под эту категорию.

С 1 января 2024 года будет действовать новая система работы с удаленщиками. Если они получают доход из России, действует ставка 13-15%. Если они не смогут доказать, что деньги были получены из страны, то они автоматически попадают под закон о нерезидентах и обязательные 30%.

Нерезиденты должны платить за себя. На сайте ФНС есть специальный калькулятор, чтобы определить суммы, и образцы документов, чтобы правильно заполнить.

Как платить НДФЛ по ставке 15% и отчитываться по нему

Как и раньше, в зависимости от ситуации налоговый агент должен платить НДФЛ по месту своей регистрации, месту нахождения обособленных подразделений или ведения деятельности.

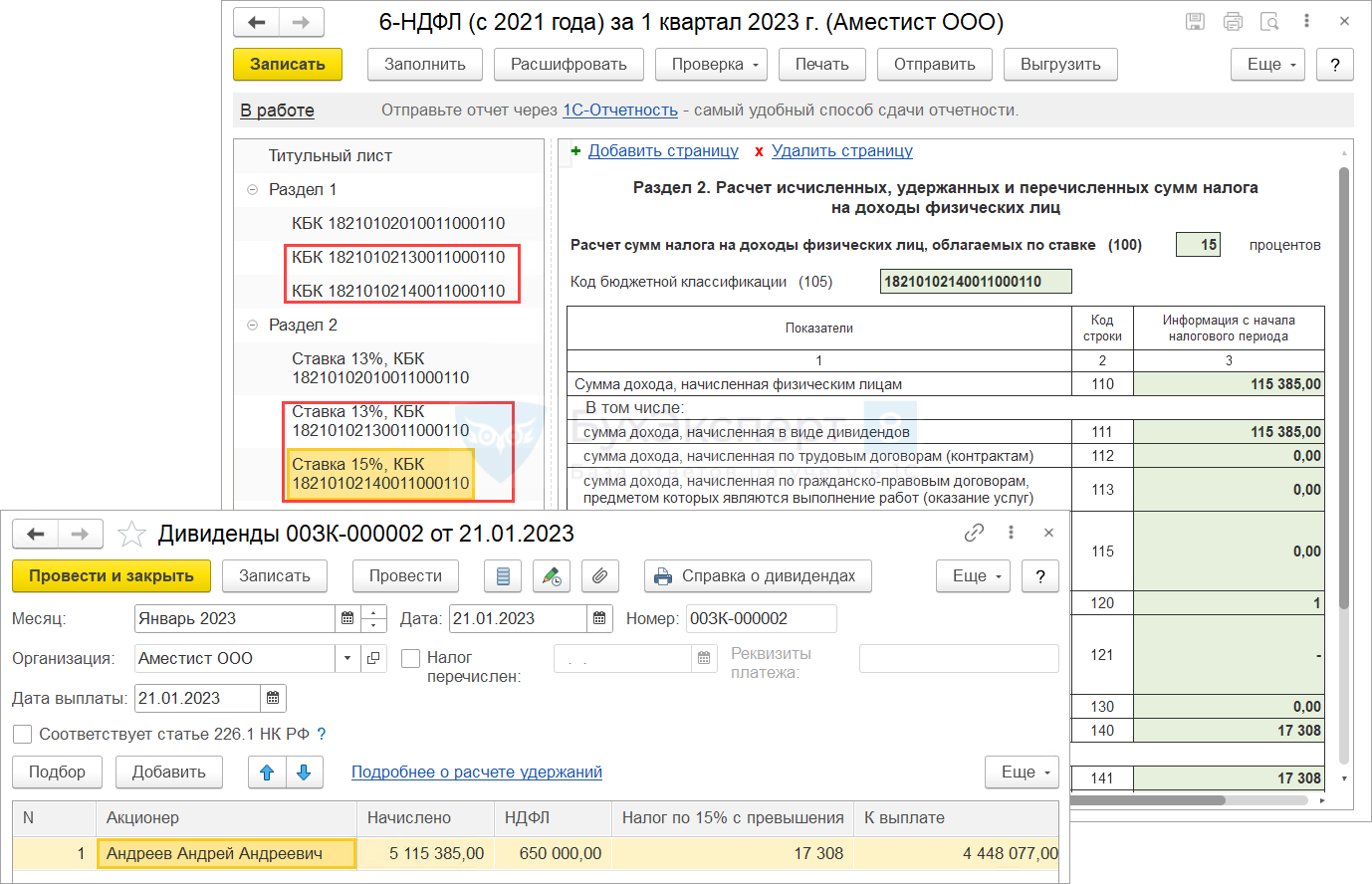

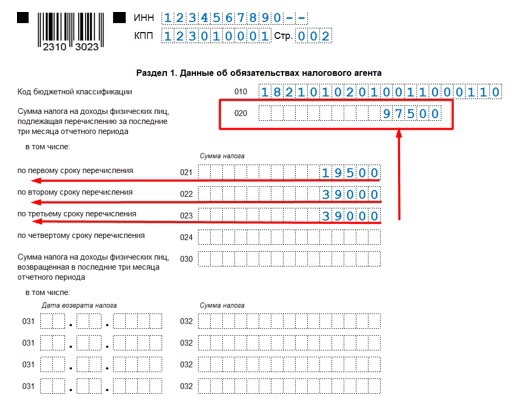

Но для той части НДФЛ, которая облагается по ставке 15%, установлены отдельные КБК (Приказ Минфина РФ от 08.06.2020 № 99н).

| Ставка НДФЛ | Налог | Пени | Штраф |

|---|---|---|---|

| 13% | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| 15% | 182 1 01 02080 01 1000 110 | 182 1 01 02080 01 2100 110 | 182 1 01 02080 01 3000 110 |

КБК для уплаты НДФЛ в 2021 году

При заполнении формы 6-НДФЛ для ставок 13% и 15% по одному виду дохода нужно отдельно заполнять разделы 1 и 2 (письмо ФНС РФ от 01.12.2020 № БС-4-11/).

Единый налоговый платеж

С 2023 года заработал единый налоговый платеж. Раньше, все юридические лица должны были составлять несколько платежек за своих работников. В 2022 распределение было:

- деньги за зарплату;

- ОМС;

- ПФР;

- страховые платежи.

Теперь составляется единый платежный документ. Все деньги просто перечисляются на счет налоговой, а сотрудники потом сами определяют размер отчислений и делают расчеты. Налоговики сравнивают информацию с отчетностью, и если все правильно – распределяют суммы по внутренним счетам.

В 2024 году система не будет меняться. Реформа показала себя с хорошей стороны. Бухгалтерам и малым предприятиям стало проще работать. Теперь не нужно разбираться с большим количеством отчетности за каждого работника.

Муниципальный налог на недвижимость в Португалии

Муниципальный налог — это ежегодный налог на владение недвижимостью. Люди и компании, резиденты и нерезиденты уплачивают его по единым ставкам.

Для зданий, расположенных в городах, размер налога составляет от 0,3 до 0,5% от стоимости объекта, ставку определяет муниципалитет. В сельской местности ставка единая — 0,8%.

Если сумма налога превышает 100 €, налог можно уплачивать дважды или трижды в год равными частями.

График уплаты муниципального налога на недвижимость

| Сумма налога | Когда нужно платить |

|---|---|

| До 100 € | В мае |

| От 100 до 500 € | В мае и ноябре |

| От 500 € | В мае, августе и ноябре |

Если стоимость объекта больше 600 000 €, то разница облагается дополнительным налогом: для физических лиц по ставке 0,7%, для юридических — 0,4%. Этот налог уплачивается в сентябре.

Например, если инвестор владеет апартаментами стоимостью 850 000 €, основной налог составит от 2550 до 4250 € в год в зависимости от ставки. А 250 000 € облагается дополнительным налогом по ставке 0,7%, то есть нужно заплатить еще 1750 €.

Налог на прирост капитала

Налоговая ставка на прирост капитала одинакова для физических и юридических лиц, резидентов и нерезидентов. Она составляет 28%.

Самые частые случаи прироста капитала — продажа недвижимости или акций. При продаже акций, которые не котируются на фондовой бирже, облагаться налогом будут только 50% прироста капитала.

При продаже недвижимости нерезиденты платят налог со 100% полученного дохода, а резиденты — только с 50%. Например, если резидент продал апартаменты за 400 000 €, налог нужно заплатить только с 200 000 €.

Доход с продажи недвижимости не всегда облагается налогом. Если резидент продает объект, который был его основным жильем, и тратит доход с продажи на покупку нового жилья, налог на прирост капитала платить не нужно. Однако если новый объект окажется дешевле, нужно уплатить налог с разницы между стоимостью продажи и покупки.

Понта-ду-Сол — поселок на юго-западе острова Мадейра. При продаже недвижимости налоговым резидентам Португалии нужно уплатить налог на прибыль только с 50% дохода

Налогообложения доходов нерезидентов

Ставка НДФЛ для нерезидентов:· Определение налогового статуса (п. 2 ст. 207 НК РФ):Налоговый кодекс РФ определяет, что физическое лицо считается налоговым резидентом России, если оно проводит в стране 183 дня и более в течение 12 последовательных месяцев. Таким образом, если сотрудник пребывает в России меньше указанного времени, он признается нерезидентом и подлежит другому порядку налогообложения.Для нерезидентов, работающих удаленно за границей, применяется ставка НДФЛ, зависящая от их налогового статуса и места работы.· Новые правила с 2024 года (Федеральный закон от 31.07.2023 № 389-ФЗ):В соответствии с последними изменениями в Налоговом кодексе, введенными с 2024 года, установлена единая ставка НДФЛ для доходов, получаемых от источников в РФ, независимо от статуса резидентства сотрудника.Это означает, что российские компании, выплачивающие зарплату своим удаленным сотрудникам, будут удерживать НДФЛ по ставке 13% или 15% (для доходов свыше 5 млн рублей) вне зависимости от того, является ли сотрудник резидентом или нерезидентом.Особенности для гражданско-правовых договоров:· Ставка НДФЛ для нерезидентов. Если нерезидент работает по гражданско-правовому договору, то применяется ставка НДФЛ в размере 30%. Это отличается от унифицированной ставки НДФЛ для трудовых доходов, установленной новым законом.Рекомендации для удаленных сотрудников-нерезидентов:Ситуация. Рассмотрим пример сотрудника, который работает удаленно из другой страны и не соответствует критериям налогового резидентства РФ (менее 183 дней в России в течение 12 месяцев).· Налогообложение. Согласно изменениям, внесенным Федеральным законом от 31.07.2023 № 389-ФЗ, начиная с 2024 года, такой сотрудник будет облагаться единой ставкой НДФЛ. Это означает, что независимо от его статуса резидента или нерезидента, с его доходов, выплачиваемых российской компанией, будет удерживаться НДФЛ по ставке 13% или 15% (для доходов свыше 5 млн рублей).· Рекомендации. Компаниям, имеющим удаленных сотрудников-нерезидентов, следует удерживать НДФЛ по новой ставке, чтобы соответствовать законодательству и избежать налоговых нарушений.· Особенности налогообложения

Важно отметить, что это изменение применяется только к доходам, получаемым от источников в РФ. Таким образом, если сотрудник-нерезидент получает доходы от источников за пределами РФ, на них будут действовать другие налоговые правила

Также следует помнить о различии в налогообложении доходов, выплачиваемых по трудовым и гражданско-правовым договорам.

На какие доходы не распространяется повышенная ставка

Для резидентов РФ в лимит 5 млн руб. не войдут доходы:

- От продажи имущества, кроме ценных бумаг.

- От стоимости подарков, также за исключением ценных бумаг.

- От выплат по страхованию и пенсионному обеспечению.

То есть для таких доходов ставка всегда будет 13% независимо от суммы (п. 1.1 ст. 224 НК РФ в редакции закона № 372-ФЗ).

Также для резидентов РФ продолжат действовать специальные ставки НДФЛ по отдельным видам доходов:

- 35% по доходам в виде выигрышей и призов, полученных в рамках рекламных акций, а также в виде процентов.

- 30% по некоторым видам доходов от ценных бумаг.

- 9% по доходам от облигаций с ипотечным покрытием.

Для нерезидентов сохраняются следующие ставки, предусмотренные п. 3 ст. 224 НК РФ вне зависимости от размера дохода:

- 15% для полученных дивидендов.

- 30% для всех остальных доходов, кроме дивидендов и доходов нерезидентов, облагаемых по ставке 13% (15%) из списка, приведённого в предыдущем разделе.

Как уменьшить НДФЛ через налоговые вычеты

Налоговый вычет — это сумма, на которую уменьшается налогооблагаемый доход, или сумма, которую налогоплательщик может вернуть в случае уплаты налогов. Проще говоря, это возможность либо уменьшить налог или не платить его вовсе, либо вернуть уже уплаченный налог.

Налоговый вычет могут получить только резиденты, которые платят НДФЛ. Это значит, что если у человека есть доходы, но по ним он не платит подоходный налог, например пенсия, то большинство вычетов ему недоступно.

В Налоговом кодексе описаны семь видов вычетов. Остановимся на пяти наиболее распространенных:

- Стандартный. Вычет для льготных категорий налогоплательщиков и для тех, кто воспитывает детей.

- Социальный. Этот вычет оформляется, если налогоплательщик тратил деньги на лечение, образование, спорт, благотворительность, страхование жизни или добровольное пенсионное страхование.

- Инвестиционный. Владельцы индивидуальных инвестиционных счетов с помощью этого вычета уменьшают подоходный налог. Обычные держатели акций вовсе не платят его с операций по ценным бумагам, которыми владели больше трех лет и с которыми проводили сделки на бирже.

- Имущественный. Этот вычет оформляется при покупке и продаже недвижимости, в том числе с использованием ипотеки, земельных участков для строительства дома или готового жилья. Также можно компенсировать уплаченные налоги после продажи ценного имущества — автомобиля, ювелирных изделий, гаражей и прочего, но только если эти вещи находились в собственности более трех лет.

- Профессиональный. Налоговый вычет для ИП на общей системе налогообложения.

Важно! Вернуть из бюджета больше, чем вы заплатили налогов за год, нельзя

| Размер | |

| Стандартный налоговый вычет на детей | На первого и второго ребенка — по 1,4 тыс. рублей, на третьего и последующих — по 3 тыс. рублей, на ребенка с инвалидностью I или II группы — 12 тыс. рублей |

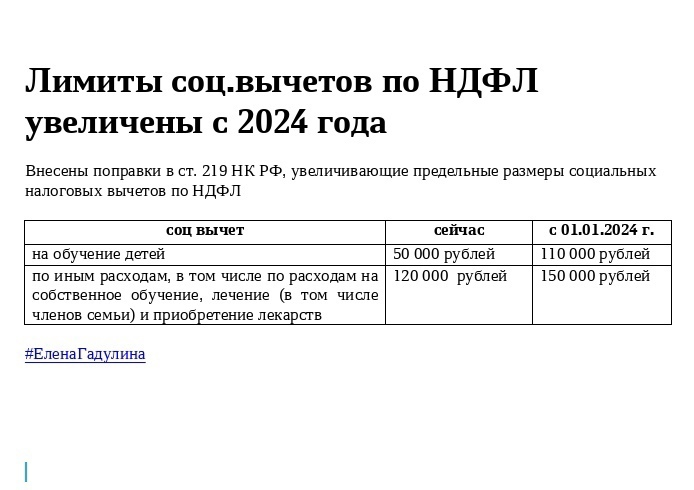

| На лечение и лекарства | 120 тыс. рублей либо по чеку, если требовалось дорогостоящее лечение |

| На образование | 120 тыс. рублей за себя и 50 тыс. рублей за себя и сиблингов. С 2024 года размер увеличится до 150 и 110 тыс. рублей соответственно |

| На спорт | 120 тыс. рублей |

| Страхование жизни, ДМС, добровольное медицинское страхование | 120 тыс. рублей |

| Вычет «доход минус расход» при продаже имущества | Не ограничен |

| Общий вычет при продаже имущества | 1 млн рублей для недвижимости и 250 тыс. рублей для иного имущества |

Узнать, как получить налоговый вычет, можно в специальном материале.

Как стать налоговым резидентом Португалии

Обычная туристическая виза не позволяет проводить в Португалии 183 дня в году. Чтобы жить в стране, нужен вид на жительство или гражданство.

По законам Португалии у иностранца не получится сразу получить гражданство или постоянный вид на жительство — ПМЖ. Вначале всем заявителям выдают временный вид на жительство — ВНЖ.

Чтобы получить ВНЖ в Португалии, можно принять участие в инвестиционной программе. Для этого можно открыть бизнес в Португалии.

Размер инвестиций не важен, если при открытии компании инвестор создает 10 рабочих мест, а в малонаселенных районах — 8 рабочих мест.

В компанию потребуется вложить не менее 500 000 €, если инвестор создает от 5 рабочих мест. На этих же условиях можно вложить деньги в действующий бизнес.

Помимо инвестиций в бизнес, инвесторам доступны еще три опции:

- покупка паев в венчурном фонде — от 500 000 €;

- инвестиции в культурное наследие — от 250 000 €;

- инвестиции в научные исследования — от 500 000 €.

Дворец Буссако в Коимбре

Какие налоги платят в Португалии

Основные налоги в Португалии платят физические и юридические лица. Это подоходный, социальный, налоги на прирост капитала и на дивиденды, гербовый сбор, а также налоги на недвижимость — на переход права собственности и ежегодный муниципальный налог.

Компании также платят налог на добавленную стоимость, или НДС. Если налоговые резиденты Португалии выплачивают дивиденды, роялти или проценты компаниям-нерезидентам, у которых нет постоянного представительства в Португалии, взимается еще один налог — налог у источника.

В Португалии действуют дополнительные налоги — так называемые налоги на богатство. Они начисляются, если налогооблагаемая сумма превышает определенный порог. Для подоходного налога физических лиц это 80 000 € в год, юридических — 1 500 000 €, а при владении недвижимостью — если стоимость объекта более 600 000 €.

Квартиры в центре Лиссабона стоят дорого, поэтому их владельцы часто попадают под действие налога на богатство. Если недвижимость оценивается дороже 600 000 €, превышающая часть суммы облагается дополнительным ежегодным налогом по ставке 0,7%

Планирование уплаты подоходного налога: возможности снижения налоговой нагрузки

1. Использование налоговых льгот и вычетов. Российское законодательство предусматривает определенные налоговые льготы и вычеты, которые значительно снижают налоговую нагрузку на физических лиц. Например, можно воспользоваться вычетами на детей, на обучение или на приобретение жилья. Также существуют льготы для отдельных категорий граждан, таких как инвалиды или участники Великой Отечественной войны. Подробную информацию о возможных льготах и вычетах можно получить в налоговых органах или на официальных сайтах.

2. Оптимальное планирование доходов. Часто физические лица имеют возможность планировать свои доходы, что влияет на уровень подоходного налога. Например, можно установить оптимальную зарплату, чтобы не выходить за пределы налоговых ставок. Также можно рассмотреть возможность получения дохода в форме дивидендов, которые облагаются отдельными налоговыми ставками.

3. Инвестирование в налогово выгодные инструменты. Существуют инвестиционные инструменты, которые позволяют снижать налоговую нагрузку. Например, можно инвестировать в пенсионные фонды или перевести средства на индивидуальные инвестиционные счета (ИИС), что позволяет получать налоговые льготы на доходы с инвестиций.

Важно помнить, что планирование уплаты налогов должно осуществляться в рамках законодательства и быть четким и прозрачным. Любые незаконные схемы и уклонения могут привести к серьезным последствиям и штрафам

Подоходный налог в Португалии

Налог для физических лиц. Физические лица платят подоходный налог с доходов от трудовой и предпринимательской деятельности, арендной платы, а также от роялти и процентов.

Нерезиденты платят НДФЛ только на доход, полученный в Португалии. Ставка фиксированная — 25%.

Для налоговых резидентов Португалии этот налог рассчитывается по прогрессивной шкале — от 13,25 до 48%.

Ставка подоходного налога в 2024 году

| Сумма доходов | Ставка подоходного налога |

| До 7703 € | 13,25% |

| От 7703 до 11 623 € | 18% |

| От 11 623 до 16 472 € | 23% |

| От 16 472 до 21 321 € | 26% |

| От 21 321 до 27 146 € | 32,75% |

| От 27 146 до 39 791 € | 37% |

| От 39 791 до 51 997 € | 43% |

| От 51 997 до 81 199 € | 45% |

| Свыше 81 199 € | 48% |

Если суммарный доход физического лица больше 80 000 €, взимается дополнительный налог. Он начисляется только на ту часть дохода, которая превышает 80 000 €. Первые 170 000 € сверх 80 000 € облагаются налогом по ставке 2,5%, а остальная сумма — по ставке 5%.

Например, доход резидента 300 000 € в год. Ему нужно уплатить 144 000 € по ставке 48%, 4250 € со 170 000 € по ставке 2,5% и 2500 с 50 000 € по ставке 5%, всего — 150 750 €.

Если резидент работает по найму, работодатель самостоятельно вычитает подоходный налог из его зарплаты и уплачивает его. Однако это не освобождает сотрудника от необходимости подавать декларацию о доходах.

Декларацию подают в период с 1 апреля по 30 июня. ФНС обработает ее в течение месяца: определит размер налога, который должен быть уплачен, сравнит эту сумму с уже уплаченным налогом и выставит счет, если часть налога осталась не уплачена. Счет нужно оплатить до 31 августа.

Исключительный налоговый режим действует для тех, кто впервые становится налоговым резидентом Португалии. По нему разрешается уплачивать подоходный налог по фиксированной льготной ставке 20% в течение первых 10 лет резидентства. Доход, полученный за границей, налогом не облагается.

Льготы не применяются автоматически. Чтобы их получить, нужно подать заявление в ФНС Португалии.

Налог для юридических лиц. Компании платят подоходный налог с чистой прибыли.

Компании-нерезиденты платят налог только с прибыли, полученной в Португалии. Налоговая ставка для них — 25%.

Компании-резиденты платят 21% налога со всей прибыли. Для малого и среднего бизнеса действуют льготы. Они распространяются на компании, работающие в области сельского хозяйства, коммерции или промышленного производства. Первые 25 000 € годового дохода облагаются налогом по пониженной ставке 17%, остальной доход — по стандартной ставке 21%.

Например, доход компании-резидента — 100 000 € в год. Тогда с четверти этой суммы по ставке 17% потребуется заплатить 4250 €, а с остатка — 15 750 €, по ставке 21%. Всего нужно заплатить 20 000 €.

Если прибыль компании более 1 500 000 € в год, с той части дохода, которая превышает 1 500 000 €, взимается дополнительный налог. Под действие закона попадают компании-резиденты и нерезиденты, у которых в Португалии есть постоянное представительство, например офис или фабрика.

Ставки дополнительного налога на прибыль компаний

| Налогооблагаемый доход | Ставка |

|---|---|

| Более 1 500 000 €, но менее 7 500 000 € | 3% |

| Более 7 500 000 €, но менее 35 000 000 € | 5% |

| Более 35 000 000 € | 9% |

Например, доход компании-резидента — 40 000 000 € в год. Основной налог по ставке 21% составит 8 400 000 €. Дополнительный налог по ставке 3% составит 180 000 €, по ставке 5% — 1 375 000 €, по ставке 9% — 450 000 €. Всего нужно уплатить 10 405 000 €.

Налог на прибыль юридические лица платят тремя равными частями. Декларацию подают до конца мая, первый платеж вносят до конца июля, второй — до конца сентября, третий — до 15 декабря.

Финансовая отчетность и аудит. Компании-резиденты готовят ежегодную финансовую отчетность, которая утверждается на общем собрании акционеров в течение трех месяцев после окончания финансового года. В нее включают данные о балансе компании, доходах и поступлении средств. Отчетность сдают до конца июня.

Некоторым компаниям нужно проводить аудит финансовой отчетности. Аудитора приглашают компании, которые в течение двух лет подряд соответствуют как минимум двум критериям:

- доход компании превышает 3 000 000 €;

- чистые активы компании превышают 1 500 000 €;

- в компании работает более 50 сотрудников.

Пляж Камило на южном побережье Португалии — в городе Лагуш, Алгарве

Гербовый сбор в Португалии

Гербовый сбор платят при покупке недвижимости, продаже бизнеса или долей в бизнесе, заключении договоров наследования и дарения, а также в некоторых других ситуациях. Ставки гербового сбора одинаковы для физических и юридических лиц, для резидентов и нерезидентов.

| Ситуация | Ставка гербового сбора |

|---|---|

| Покупка недвижимости | 0,8% |

| Продажа бизнеса или доли в бизнесе | 5% |

| Дарение | 10% |

| Наследование | 10% |

Апартаменты в городке Карвоэйро в регионе Алгарве. В Португалии нет отдельного налога на дарение или наследование недвижимости, однако гербовый сбор при заключении подобных сделок составляет 10% от стоимости объекта

Особенности расчёта НДФЛ и санкции за нарушения в 2021-2022 годах

Чтобы налогоплательщики привыкли к новым правилам, в 2021-2022 годах будет действовать переходный период.

Лимит в 5 млн рублей будет применяться не в целом по всем доходам физического лица, а по каждому виду дохода отдельно (п. 3 ст. 2 закона № 372-ФЗ).

Пример 2

Один из учредителей компании одновременно занимает должность директора. За 2021 год он получил зарплату в сумме 4 млн руб. и дивиденды в сумме 2 млн руб. Несмотря на превышение общей суммы дохода в 6 млн руб. над лимитом в 5 млн руб., все доходы директора будут облагаться по ставке 13%.

Если налоговый агент ошибётся в расчете НДФЛ по ставке 15% за 1 квартал 2021 года, его не оштрафуют при условии, что он самостоятельно найдёт ошибку и доплатит недостающую сумму до 1 июля 2021 года (п. 4 ст. 2 закона № 372-ФЗ).

Налоговые ставки в Португалии для резидентов и нерезидентов в сравнении

| Налог | Налоговые ставки для резидентов | Налоговые ставки для нерезидентов | ||

| Физлица | Юрлица | Физлица | Юрлица | |

| Подоходный налог | 0—48% | 17—21% | 25% | 25% |

| Социальный налог | 11% | 22,3—23,75% | 11% | 22,3—23,75% |

| Налог на добавленную стоимость | — | 4—23% | — | — |

| Налог на доход у источника — на выплату дивидендов, роялти и распределение процентов | — | — | — | 25% |

| Налог на прирост капитала | 28% | 28% | 28% | 28% |

| Налог на дивиденды | 28% | 28% | 28% | — |

| Гербовый сбор | 0,8—10% | 0,8—10% | 0,8—10% | 0,8—10% |

| Налог на переход права собственности на недвижимость | 0—8% | 0—8% | 0—8% | 0—8% |

| Ежегодный муниципальный налог на недвижимость | 0,3—0,8% | 0,3—0,8% | 0,3—0,8% | 0,3—0,8% |

Как определить статус налогового резидента РФ

Основной критерий — длительность пребывания в РФ. Если сотрудник находился на российской территории более 183 календарных дней в течение 12 месяцев подряд — он налоговый резидент, а если меньше — нерезидент (п. 2 ст. 207 НК РФ). При этом гражданство сотрудника значения не имеет (письмо Минфина РФ от 05.05.2015 № 03-04-05/25727).

Но есть особые случаи, предусмотренные статьей 207 НК РФ. Например, поездки для лечения или обучения на срок до 6 месяцев не прерывают пребывание в РФ для определения статуса налогового резидента. Также не прерывают пребывание в РФ выезды для исполнения трудовых обязанностей на морских нефтяных и газовых месторождениях.

Перечень документов, которые подтверждают статус налогового резидента РФ, в НК РФ не установлен. По мнению ФНС, основные подтверждающие документы — это копии страниц загранпаспорта с отметками о пересечении границы (письмо от 10.06.2015 № ОА-3-17-2276@).

Проблема в том, что такое подтверждение возможно получить не всегда. Например, в Белоруссию или Казахстан можно въезжать по внутреннему российскому паспорту, где отметки о пересечении границы не предусмотрены.

В подобных случаях можно использовать дополнительные подтверждающие документы. Например, это могут быть документы о регистрации по месту жительства или пребывания, табеля учёта рабочего времени, миграционные карты (письмо ФНС РФ от 22.10.2014 № ОА-3-17/3584@).

Также сотрудник может запросить в ФНС , подтверждающую статус налогового резидента и предоставить её работодателю. Может, но не обязан. За определение статуса налогового резидента и правильность удержания НДФЛ отвечает работодатель. Минфин рекомендует в сомнительных случаях, если сотрудник не предоставил подтверждающие документы, при начислении НДФЛ исходить из того, что он является нерезидентом (письмо от 12.08.2013 № 03-04-06/32676).

Как теперь применять вычеты по НДФЛ

В общем случае с 2021 года налоговые вычеты по НДФЛ можно будет применять по отдельности для каждой категории дохода.

Доходы от операций с ценными бумагами и производными финансовыми инструментами можно будет уменьшить на:

- инвестиционные вычеты (ст. 219.1 НК РФ) ;

- перенесённые на будущее ранее полученные убытки от таких операций (ст. 220.1 НК РФ).

Доходы участников инвестиционного товарищества можно будет уменьшить на убытки прошлых лет (ст. 220.2 НК РФ).

Основную налоговую базу можно будет уменьшить на сумму стандартных, социальных, имущественных и профессиональных налоговых вычетов (ст. 218, 219, 220, 221 НК РФ).

Если сумма стандартных, социальных и имущественных вычетов за год превысит основную налоговую базу, то их можно будет использовать для уменьшения других видов доходов, а именно (п. 6 ст. 210 НК РФ в редакции закона № 372-ФЗ):

- От продажи или получения в дар имущества, кроме ценных бумаг.

- От выплат по страхованию и пенсионному обеспечению.