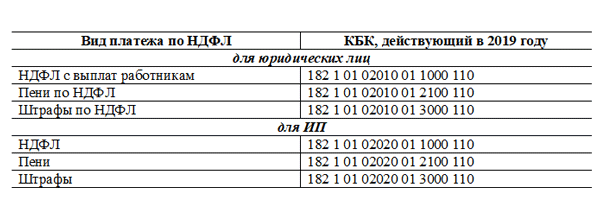

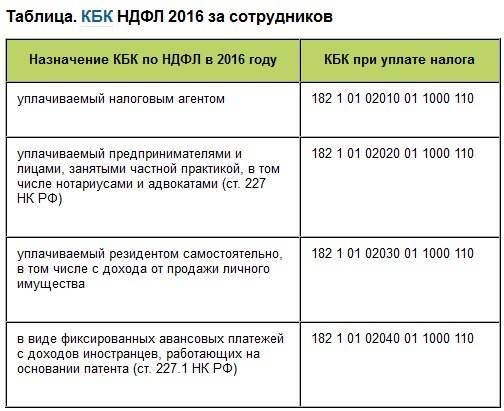

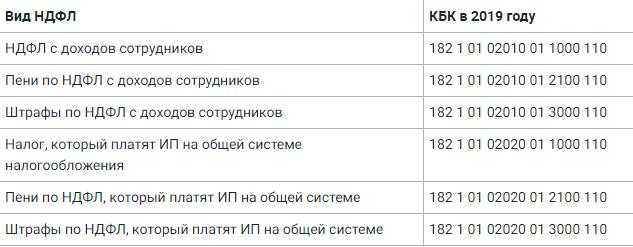

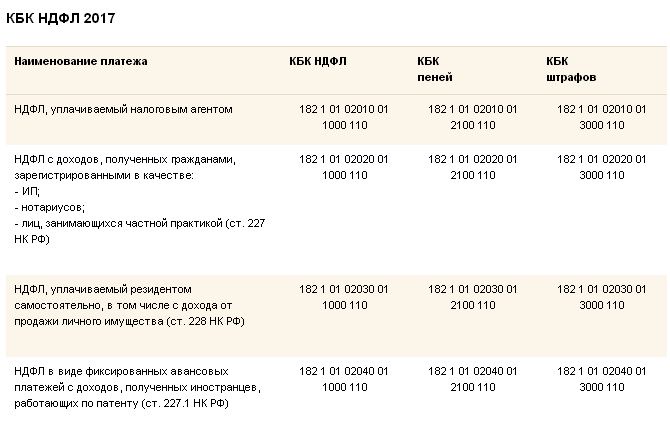

КБК НДФЛ в 2021 году за работников

Код бюджетной классификации состоит из двенадцати знаков, которые объединены в определенные группы:

- Знаки 1-3 – указывают на код администратора дохода. Налог на доходы физических лиц администрируют налоговые органы. Для них установлен код 182.

- Знаки 4-13 – код вида дохода. НДФЛ относят к группе 100 (налоговые и неналоговые доходы). К группе 101 относят налоги на прибыль и доходы.

- Знаки 14-17 – код подвида дохода.

Последний классифицируют на такие подвиды:

- 1000 – сумма платежа. К ней относят перерасчеты, задолженности по соответствующему платежу, недоимку.

- 2000 – пени и проценты по соответствующему платежу.

- 3000 – суммы денежных взысканий (штрафов) по платежу в соответствии с законодательством РФ.

Знаки 18-20 указывают на код классификатора операций сектора государственного управления. Налоговым доходом соответствует код 101.

Согласно установленному законодательству, НДФЛ в 2021 году нужно оплачивать не позднее дня, который следует за днем выплаты работнику дохода. Например, работодатель выплатил сотруднику заработную плату за январь 9 февраля. Но датой получения дохода будет считаться 31 января. А датой удержания налога – 9 февраля. НДФЛ нужно перечислить на следующий день, то есть 10-го января. Если на этот день приходиться выходной, сделать расчеты необходимо в первый рабочий день после выходного.

В случае указания неправильного кода бюджетной классификации, денежные средства будут перечислены не на тот счет. Соответственно, у налогоплательщика будет просрочка по уплате обязательного налога на доходы. Налоговые органы в результате выявления этого нарушения выписывают штрафы и пени. Им также присвоены определенные коды бюджетной классификации.

На какие доходы распространяется повышение ставки НДФЛ

До 2020 года включительно доходы физических лиц в большинстве случаев облагались НДФЛ по ставке 13%. С 2021 года те, кто зарабатывает больше 5 млн рублей в год, будут при определенных условиях платить НДФЛ по ставке 15%.

Ставку НДФЛ 15% нужно применять, если выполняются сразу два условия:

- Годовой доход физического лица превысил 5 млн рублей. Повышенная ставка применяется только к сумме, превышающей эту цифру.

- Вид дохода входит в один из двух списков: для резидентов и нерезидентов.

Налоговый резидент — это тот, кто находился в России как минимум 183 дня в течение 12 месяцев, идущих подряд. Нерезидент — тот, кто находился в России меньше 183 дней за 12 месяцев.

Но есть исключения. Например, если вы выезжали за границу для лечения или обучения на срок до 6 месяцев, ваш период пребывания в РФ не прерывается и вы остаетесь резидентом (ст. 207 НК РФ).

При достижении годового лимита облагаться налогом по повышенной ставке будут следующие доходы.

У резидентов (п. 1 ст. 1 закона от 23.11.2020 № 372-ФЗ):

- все доходы, связанные с трудовой деятельностью, либо за период отсутствия на рабочем месте по уважительным причинам: зарплата, премии, отпускные, больничные и т. п.;

- выигрыши в азартных играх и лотереях;

- доходы от участия в организациях, инвестиционных товариществах или в виде прибыли контролируемых иностранных компаний;

- доходы от операций с ценными бумагами и финансовыми инструментами.

Если доходы резидентов не входят в этот перечень, то их нужно облагать НДФЛ вне зависимости от суммы. Ставка в этом случае будет зависеть от вида дохода (п. 1.1 и 2 ст. 224 НК РФ):

- 13% для стоимости полученных подарков (от всех, кроме близких родственников, например от работодателей, партнеров и пр.) и доходов от продажи имущества (кроме ценных бумаг), а также для страховых и пенсионных выплат;

- 35% для выигрышей и призов, полученных в рамках рекламных акций, дороже 4 000 рублей;

- 35% для экономии на процентах при использовании кредитов и займов. Для рублевых кредитов — если процентная ставка по договору ниже, чем 2/3 действующей ставки рефинансирования ЦБ. Для валютных кредитов — если ставка по договору ниже 9% годовых. Например, рублевый кредит взят под 3%, а ставка рефинансирования составляет 6% (значит, 2/3 от нее — это 4%). Ставка кредита ниже, чем 2/3 от ставки рефинансирования, на 1%. Этот 1% и есть экономия, которую нужно обложить НДФЛ.

У нерезидентов (п. 10 ст. 1 закона № 372-ФЗ):

- доходы иностранных работников, которые трудятся по патенту;

- доходы от трудовой деятельности иностранцев, которые признаны высококвалифицированными специалистами;

- доходы участников госпрограммы по содействию переселению соотечественников;

- доходы моряков, которые плавают на судах под государственным флагом РФ;

- доходы иностранцев, которые получили статус беженца или временное убежище на территории РФ.

Доходы нерезидентов, которые не входят в приведенный выше список, облагаются по ставке 30% независимо от суммы. Исключение — дивиденды нерезидентов, полученные от российских компаний. Они облагаются налогом по ставке 15% при любой сумме (п. 3 ст. 224 НК РФ).

Примеры

- Резидент РФ получил зарплату 4 млн рублей. Так как доход не превышает лимит, то всю сумму нужно облагать НДФЛ по ставке 13%.

- Резидент РФ получил дивиденды от участия в ООО в сумме 6 млн рублей. В этом случае 5 млн рублей нужно облагать НДФЛ по ставке 13%, а к сумме сверх лимита (1 млн рублей) следует применить ставку 15%.

- Резидент РФ получил доход от продажи имущества в сумме 7 млн рублей. Так как на продажу имущества повышение ставки не распространяется, то все 7 млн рублей следует облагать НДФЛ по ставке 13%.

- Резидент РФ взял рублевой кредит под 3%, при этом ставка рефинансирования равна 6%, а 2/3 от нее — это 4%. Ставка кредита ниже, чем 2/3 от ставки рефинансирования, на 1%. Этот 1% — экономия, которую нужно обложить НДФЛ 35%.

- Нерезидент РФ — высококвалифицированный специалист, получил доход от трудовой деятельности в сумме 8 млн рублей. В этом случае 5 млн рублей нужно облагать НДФЛ по ставке 13%, а 3 млн рублей — по ставке 15%.

- Нерезидент РФ выиграл в лотерею 6 млн рублей. Так как этот доход не входит в приведенный выше список для нерезидентов, то его нужно в полном объеме облагать НДФЛ по ставке 30%.

Пример 1. Работа по основному месту и по совместительству

| Сумма дохода, тыс. руб. | Сумма НДФЛ, тыс. руб. | Налоговый агент | |

| ЗП по основному месту работы | 4000 | 520 | Работодатель1 |

| ЗП по совместительству | 2000 | 260 | Работодатель2 |

| Итого | 6000 | 780 | |

| Расчеты ИФНС | 6000 | 800 | |

| НДФЛ к доплате | 20 |

Пример 2. Работа по основному месту + выигрыш в лотерею

| Сумма дохода, тыс. руб. | Сумма НДФЛ, тыс. руб. | Налоговый агент | |

| ЗП за год | 3000 | 390 | Работодатель |

| Выигрыш | 3000 | 390 | Организатор лотереи |

| Итого | 6000 | 780 | |

| Расчеты ИФНС | 6000 | 800 | |

| НДФЛ к доплате | 20 |

Пример 3. Работа по основному месту + доход от аренды недвижимости

| Сумма дохода, тыс. руб. | Сумма НДФЛ,

тыс. руб. |

Налоговый агент | |

| ЗП за год | 5000 | 650 | Работодатель |

| Доход от аренды | 1000 | 130 | Физлицо (3 НДФЛ) |

| Итого | 6000 | 780 | |

| Расчеты ИФНС | 6000 | 800 | |

| НДФЛ к доплате | 20 |

Сведения о доходах физлица в виде оплаты больничного листа будет подавать и Фонд социального страхования.

А вот работодатель не имеет права требовать у сотрудника при приеме на работу форму 2 НДФЛ: справка о доходах и суммах налога физлица в перечень документов для трудоустройства не входит.

Налогообложение подарков

Отдельно стоит отметить этот момент, так как здесь применяется ставка НДФЛ, зависящая как от вида подарка, так и от налогового статуса гражданина:

| резидент | нерезидент | |

| подарки по результатам конкурсов, игр или иных рекламных акций | 35% | 30% |

| иные | 13 (15) % | 30% |

Налоговые ставки по НДФЛ

Согласно НК РФ (в редакции Федерального закона № 372-ФЗ) налоговая ставка устанавливается в следующих размерах:

-

13 % – если сумма налоговых баз, указанных в НК РФ, за налоговый период составляет менее 5 млн руб. или равна 5 млн руб.;

-

650 тыс. руб. и 15 % суммы налоговых баз, обозначенных в НК РФ, превышающей 5 млн руб., – если сумма налоговых баз, поименованных в НК РФ, за налоговый период составляет более 5 млн руб.

-

Налоговая ставка, установленная НК РФ, применяется в отношении совокупности всех доходов физического лица – налогового резидента РФ, подлежащих налогообложению (за исключением доходов, облагаемых по налоговым ставкам, предусмотренным п. 1.1, 2, 5 и 6 ст. 224 НК РФ).

К сведению: новый НК РФ гласит, что налоговая ставка устанавливается в размере 13 % для физических лиц – налоговых резидентов РФ в отношении доходов от продажи имущества (за исключением ценных бумаг) или долей в нем, доходов в виде стоимости имущества, полученного в порядке дарения, а также подлежащих налогообложению доходов, полученных такими физическими лицами в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению. Иными словами, ставка налога не зависит от величины полученных средств.

В отношении доходов физических лиц, не являющихся налоговыми резидентами РФ, указанных в абз. 3 – 7, 9 НК РФ, налоговая ставка устанавливается в следующих размерах ( НК РФ введен Федеральным законом № 372-ФЗ):

-

13 % – если сумма соответствующих доходов за налоговый период составляет менее 5 млн руб. или равна 5 млн руб.;

-

650 тыс. руб. и 15 % суммы соответствующих доходов, превышающей 5 млн руб., – если сумма соответствующих доходов за налоговый период составляет более 5 млн руб.

Напомним, что для налоговых резидентов РФ продолжают действовать налоговые ставки:

-

35 % – для любых выигрышей и призов в рекламных конкурсах, играх и мероприятиях ( НК РФ);

-

9 % – для процентов по облигациям с ипотечным покрытием ( НК РФ);

-

30 % – для доходов по ценным бумагам российских организаций ( НК РФ).

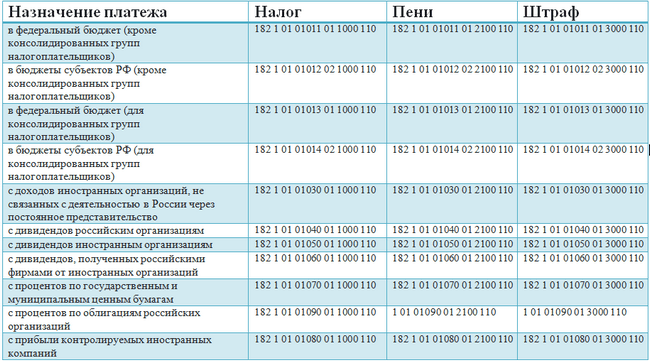

Приказом от 12.10.2020 № 236н Минфин утвердил КБК для прогрессивной шкалы НДФЛ, скорректировав перечень КБК по налогам на 2021 год и плановый период 2022 и 2023 годов. Так, для НДФЛ введены следующие коды:

-

000 1 01 02080 01 0000 110 – в отношении налога, который больше 650 тыс. руб. и относится к части базы сверх 5 млн руб.;

-

000 1 01 02090 01 0000 110 – в отношении налога с сумм прибыли КИК, которую получили физлица, перешедшие на особый порядок уплаты НДФЛ на основании подачи уведомления в налоговый орган;

-

000 1 01 02070 01 0000 110 – в отношении налога с процента (купона, дисконта) по обращающимся облигациям российских организаций, которые номинированы в рублях и эмитированы после 01.01.2017. КБК применяется также для налога с процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств – участников Союзного государства.

Расчет 6-НДФЛ

Ключевое изменение — отмена справок 2-НДФЛ, теперь вся информация будет содержаться в самом отчете за год.

Какие еще важные изменения появились в отчете:

- В Разделе 1 теперь указываются «Данные об обязательствах налогового агента». Это — срок перечисления и сумма налога, указывать даты фактического получения дохода и удержания налога больше не нужно;

- Раздел 1 дополнен графами для указания данных о налоге на доходы физических лиц, возвращенном в последние три месяца отчетного периода (сумма и дата возврата налога);

- В Разделе 2 находится общая информация об исчисленных, удержанных и перечисленных суммах НДФЛ, в т.ч. теперь присутствует разбивка сумм дохода по трудовым и ГПХ договорам.

Новая форма расчета утверждена Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Купонный доход по облигациям

Серьезные изменения произошли с налогообложением дохода с

купонов по облигациям. Раньше на купонный доход распространялись

существенные льготы.

До 2021 года купоны по облигациям федерального займа и

муниципальным долговым бумагам не облагались налогом. Нулевая

ставка также была на корпоративные облигации, которые выпустили

после 1 января 2017 года с доходностью не выше ставки Центробанка с

пятипроцентной надбавкой. Стандартным налогом на доход облагались

только корпоративные купоны, выпущенные до 2017 года.

Теперь все послабления убрали. Доходы с купонов, независимо от

типа эмитента и года выпуска облигаций, облагаются 13-процентным

налогом. Отметим, что в данном случае налоговым агентом является

сам брокер, поэтому самостоятельно извещать налоговую не

придется.

Индивидуальный инвестиционный счет (ИИС)

Схема налогообложения инвестиционных доходов осталась прежней.

Изменения произошли в понятии налоговой базы для расчета льготы,

что влияет на механизм возврата НДФЛ.

Налоговое законодательство делит доходы физических лиц на

основную и неосновную налоговые базы. До 1 января 2021 года

налоговый вычет применялся ко всем доходам, которые облагались

налогом, кроме дивидендов. С нового года льготу можно применять

только к доходу, который относится к основной налоговой базе.

К основной налоговой базе относятся заработная плата, доход от

сдачи квартиры в аренду, проценты по вкладам в банке и так далее.

НДФЛ, уплаченный с таких источников дохода, можно вернуть, в том

числе с помощью ИИС типа А. Вот только сами доходы по операциям с

ценными бумагами к основной налоговой базе не относятся. Поэтому

налог, который вы платите с брокерского счета, теперь вернуть

нельзя, он в зачет не идет.

Сама же максимальная сумма налогового вычета с ИИС по типу А

осталась прежней — ₽52 тыс., то есть 13 процентов от ₽400 тыс.,

внесенных на счет в течение года.

Разберем на примере:

У вас есть ИИС по типу А. Работодатель заплатил за вас НДФЛ —

₽40 тыс., с процентов по вкладам — ₽5 тыс., с операций с ценными

бумагами — ₽7 тыс. Всего НДФЛ — ₽52 тыс.

Прогрессивная шкала и социальная справедливость

Равномерная прогрессивная шкала из пяти градаций, при минимальном налоге 13 % и среднем 20 %, выглядит примерно так:

- 13 % — 50 % населения, менее 70 % от среднего заработка (заработок менее 18 тысяч руб. до вычета налогов);

- 17 % — 20 % населения, 70-100 % от среднего заработка;

- 20 % — 15 %, 100—150 % от среднего заработка;

- 23 % — 10 %, 150—400 % от среднего заработка (40-100 тысяч руб.);

- 27 % — 5 %, 400 %+.

Таким образом, вся Москва сразу начинает платить НДФЛ в полтора-два раза больше. Что конечно прибавит в бюджет Москвы ещё порядка 500 млрд руб. (из дополнительно собранных 1300), но возникает вопрос, при чём тут справедливость? Просто это будет ещё один налог на проживание в столице.

Неравномерная прогрессивная шкала из двух градаций, при минимальном налоге 13 % и среднем 20 %, выглядит примерно так:

- 13 % — 95 % населения, менее 400 % от среднего заработка (менее 100 тысяч руб. до вычета налогов);

- 48 % — 5 %, 400 %+.

Это приведёт к тому, что больше 100 тысяч руб. в России официально практически никто не будет получать. Также, чтобы уйти от налогов, люди будут стараться как можно реже продавать квартиры, машины и прочую собственность, что может отрицательно сказаться на экономической активности в стране.

В итоге, равномерное увеличение налога резко ударит по интересам жителей Москвы и, отчасти, других крупных городов; а неравномерное увеличение приведёт к тому, что никто такие налоги платить не будет.

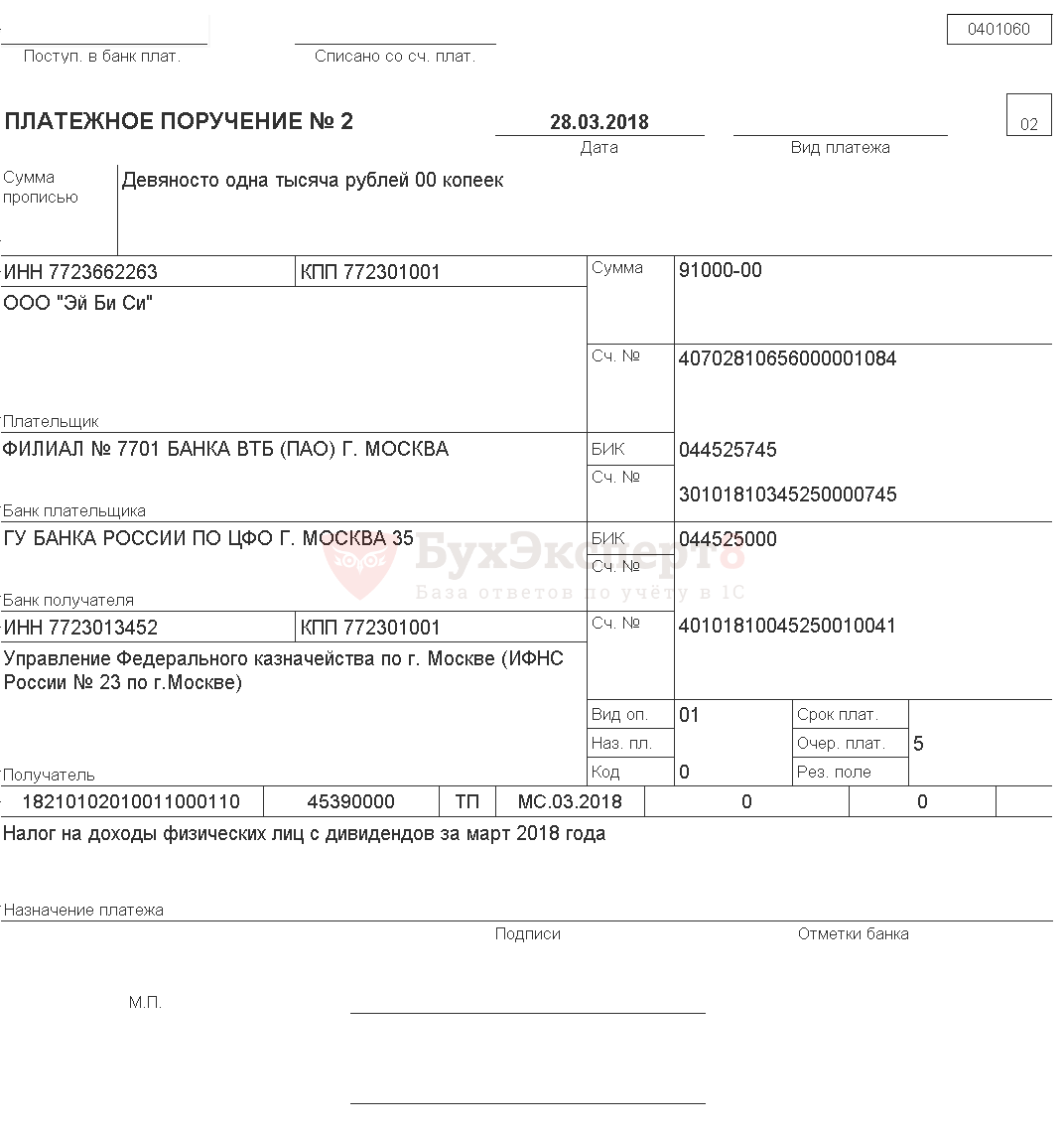

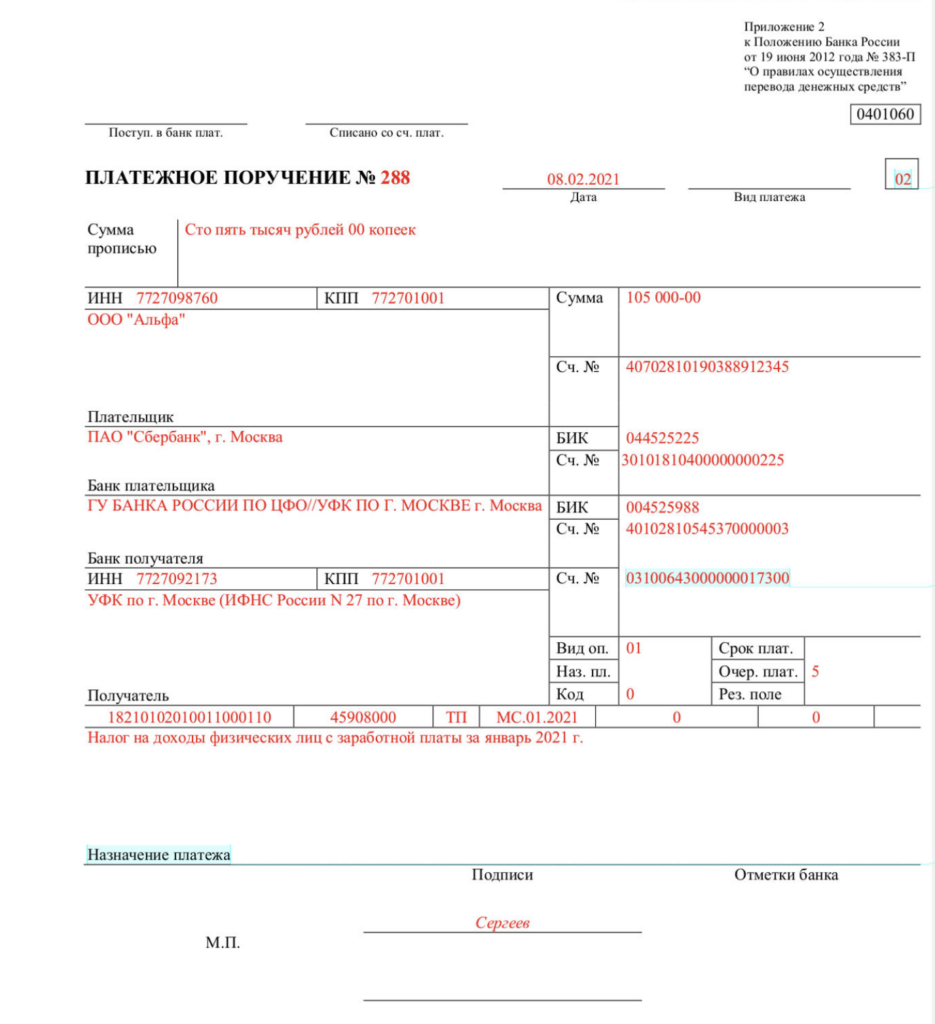

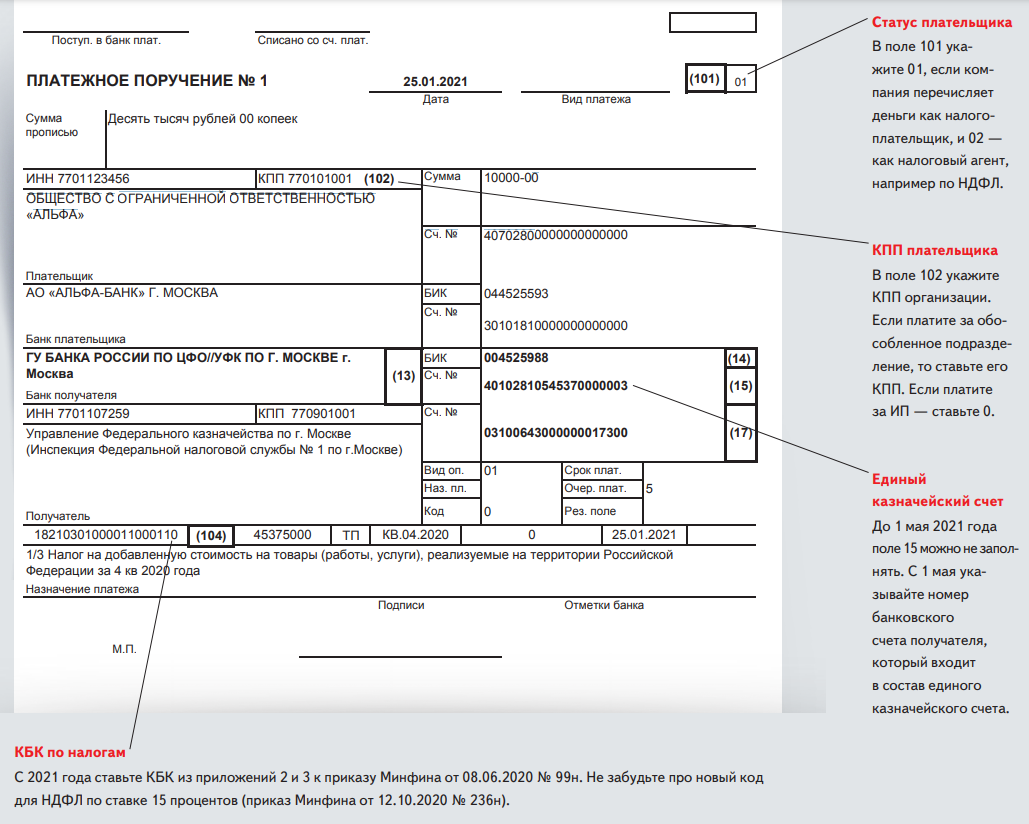

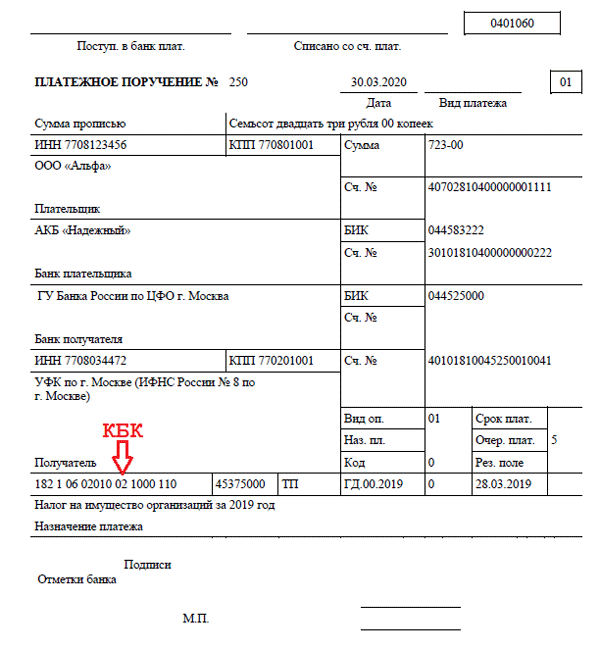

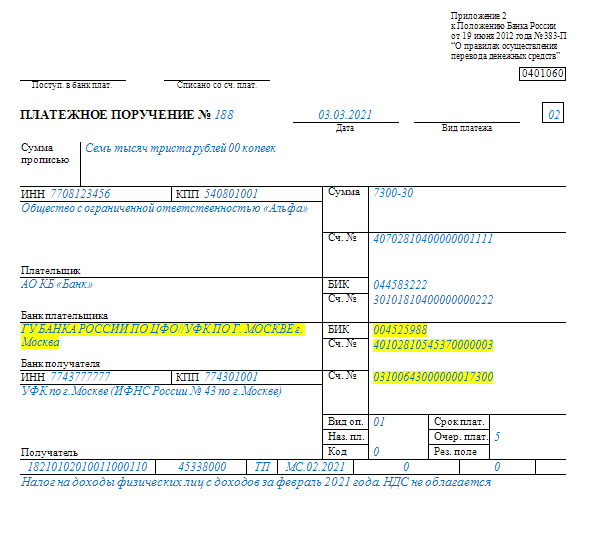

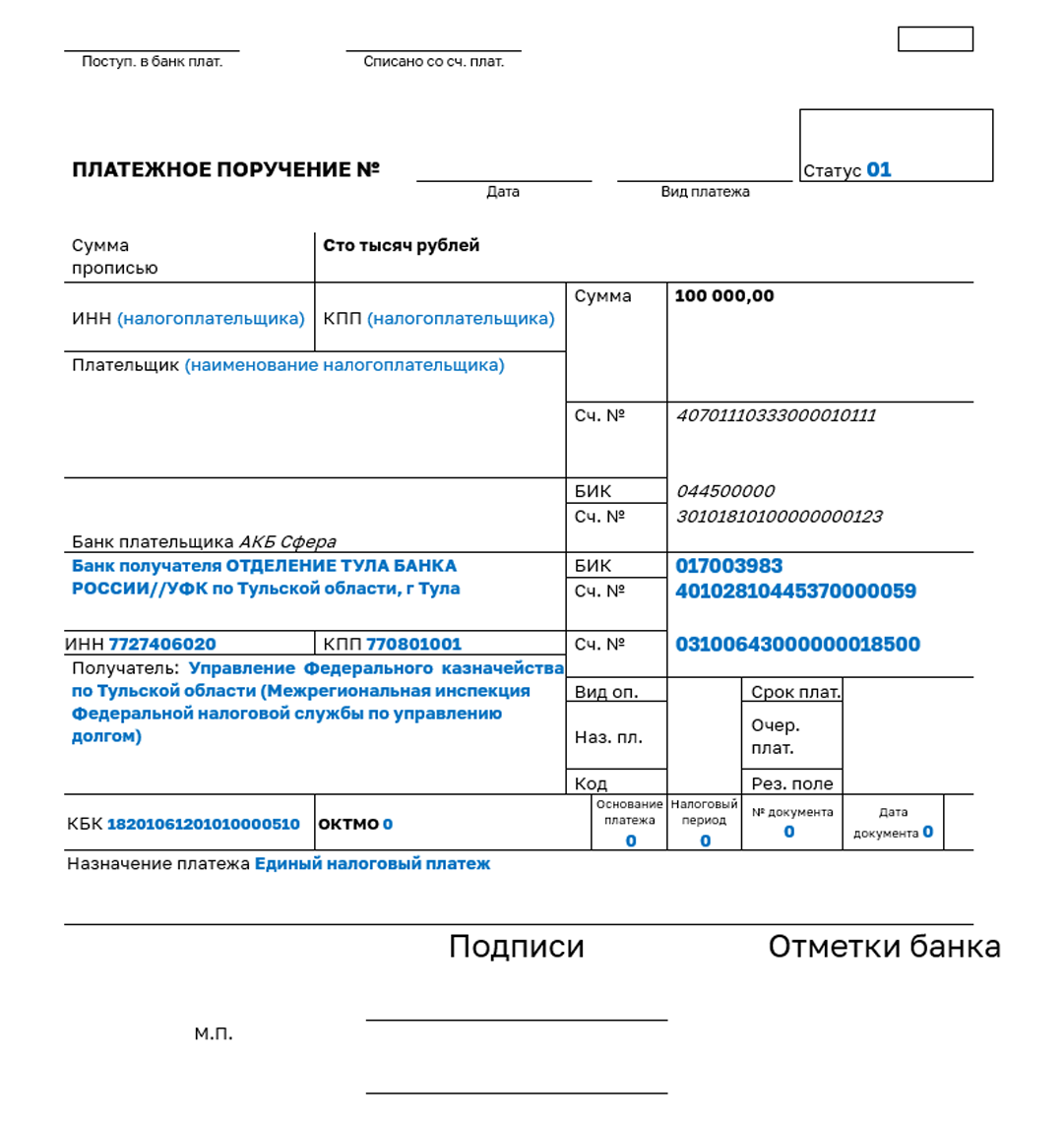

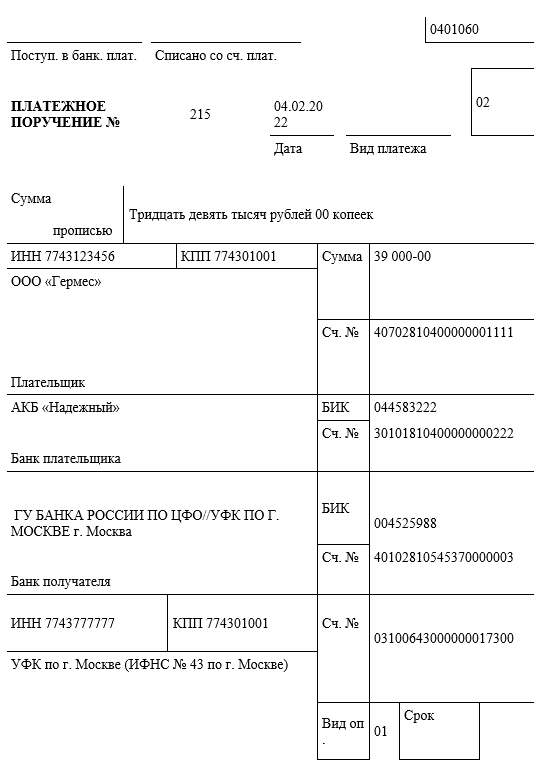

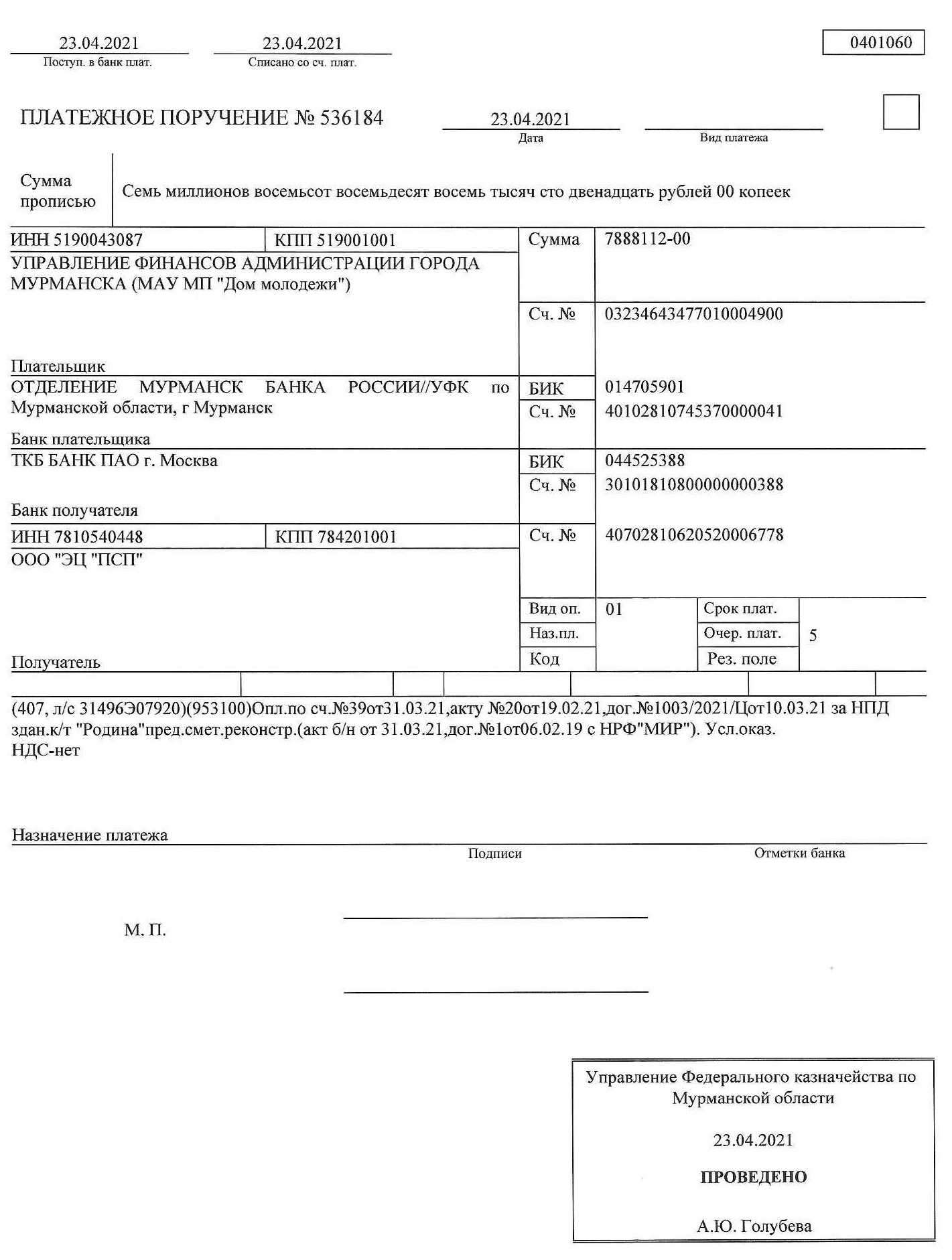

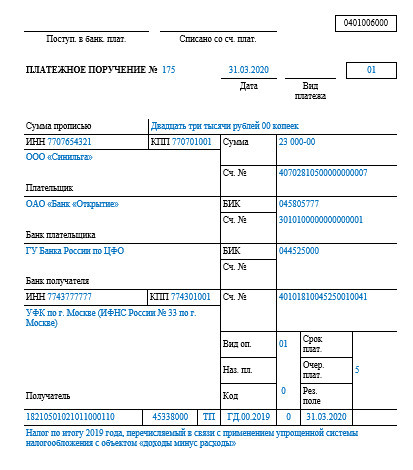

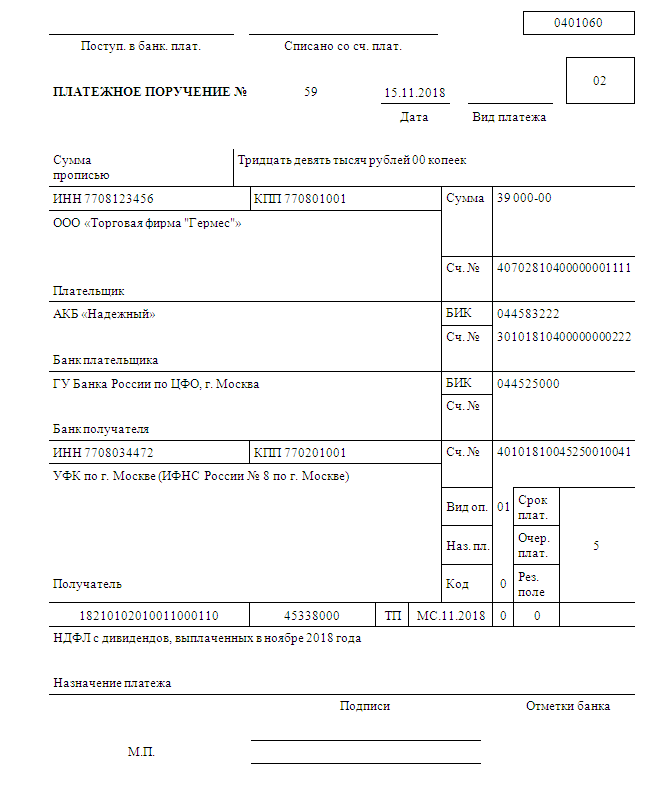

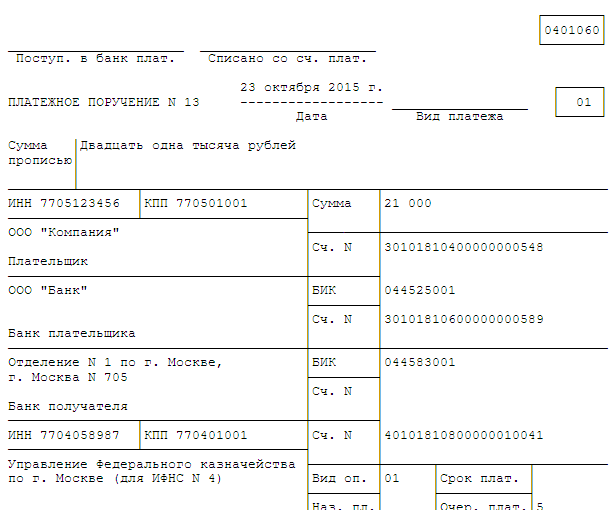

Образцы заполненных платежных поручений

Письмо Федеральной налоговой службы от 1 марта 2024 г. № БС-2-11/3034@ О применении кода бюджетной классификации в отношении НДФЛ с дивидендов, выплаченных физическим лицам, не являющимися налоговыми резидентами РФ

11 марта 2024

Вопрос: В 2023 году при выплате российской организацией дивидендов нерезиденту, облагаемых по ставке 15 процентов, независимо от суммы дохода указывался КБК 182 1 01 02130 01 0000 110 (письма ФНС России от 04.04.2023 N ЗГ-3-11-4649@, от 20.09.2023 N БС-3-11/12158@).

С 01.01.2024 приказом Минфина России от 01.06.2023 N 80н уточнено, что КБК:

— 182 1 01 02130 01 1000 110 — в части суммы налога, не превышающей 650 000 руб.;

— 182 1 01 02140 01 1000 110 — в части суммы налога, превышающей 650 000 руб.,

указываются в отношении НДФЛ с доходов в виде дивидендов, полученных физическим лицом — налоговым резидентом РФ.

Какой КБК необходимо указывать в 2024 году в уведомлении о НДФЛ, исчисленном с дивидендов, выплаченных физическому лицу — нерезиденту?

Ответ: Федеральная налоговая служба рассмотрела обращения и по вопросу применения кода бюджетной классификации (далее — КБК) в отношении налога на доходы физических лиц с дивидендов, выплаченных физическим лицам, не являющимися налоговыми резидентами Российской Федерации, сообщает следующее.

Пунктом 3 статьи 214 Налогового кодекса Российской Федерации (далее — Кодекс) установлено, что исчисление суммы и уплата налога на доходы физических лиц (далее — НДФЛ) в отношении доходов от долевого участия в российской организации, полученных в виде дивидендов, осуществляются лицом, признаваемым в соответствии с главой 23 «Налог на доходы физических лиц» Кодекса налоговым агентом, отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по налоговым ставкам, предусмотренным статьей 224 Кодекса, с учетом положений пункта 3.1 статьи 214 Кодекса.

С учетом пункта 3 статьи 224 Кодекса налоговая ставка по НДФЛ устанавливается в размере 30 процентов в отношении доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением, в частности, доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 процентов.

В уведомлении об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов, а также в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в отношении НДФЛ с дивидендов, выплаченных физическим лицам, не являющимися налоговыми резидентами Российской Федерации, указывается КБК 182 1 01 02010 01 1000 110 «Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса Российской Федерации, а также доходов от долевого участия в организации, полученных физическим лицом — налоговым резидентом Российской Федерации в виде дивидендов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)».

| Действительный государственныйсоветник Российской Федерации2 класса | С.Л. Бондарчук |

Как рассчитать

С суммы доходов до 5 млн руб. включительно НДФЛ рассчитывают по ставке 13 процентов. Налог с дохода 5 млн руб. составит 650 000 руб. (5 000 000 руб. × 13%). Когда доходы превысят этот порог, с суммы превышения НДФЛ надо рассчитывать по повышенной ставке 15 процентов. Формула расчета налога с доходов, которые превысили 5 млн руб.:

| Сумма НДФЛ нарастающим итогом | = | 650 тыс. руб. | + | 15% | × | ( | Совокупность налоговых баз резидента или совокупность доходов нерезидента | – | 5 млн руб. | ) |

НДФЛ исчисляют нарастающим итогом на дату фактического получения дохода (п. 3 ст. 226 НК). Сумму налога к удержанию определите с учетом удержанного налога в предыдущие месяцы по формуле:

| Сумма НДФЛ к удержанию | = | 650 тыс. руб. | + | 15% | × | ( | Совокупность налоговых баз резидента или совокупность доходов нерезидента | — | 5 млн руб. | ) | — | Сумма удержанного налога в предыдущие месяцы |

В отдельных разделах рекомендации — как при доходах свыше 5 млн руб. рассчитывает НДФЛ:

Кого затронет прогрессивная ставка НДФЛ

Как мы уже сказали выше, к изменениям следует готовиться россиянам, годовой доход которых выходит за рамки установленного лимита. Много ли таких граждан в нашей стране? На основании указанной суммы и положений НК РФ (гл. 23) несложно вычислить, что речь идет о доходе свыше 416,667 тыс. рублей в месяц.

Эксперты оценивают численность россиян с таким доходом менее чем в 1% от общего количества населения с расселением преимущественно в столичных регионах (Москва, СПб, Казань) и регионах добычи нефти (Ямало-Ненецкий и Ханты-Мансийский автономные округи).

Предусмотрена прогрессивная ставка НДФЛ и в отношении иностранных физических лиц. Речь идет о доходах от трудовой деятельности нерезидентов следующих категорий:

- высококвалифицированные иностранные специалисты;

- иностранцы, работающие по патенту;

- участники Государственной программы по переселению в РФ.

В какой срок и как перечислить

В какой срок перечислить НДФЛ как по обычной, так и по повышенной ставке, зависит от того, кто перечисляет налог: налоговый агент, предприниматель или гражданин не ИП. Но налог по повышенной ставке 15 процентов перечисляют на специальный КБК отдельным платежным поручением.

Налоговый агент

Крайние сроки для перечисления НДФЛ, в том числе по повышенной ставке 15 процентов, зависят от вида выплаты, с которой налоговый агент удержал налог. В таблице ниже — сроки для перечисления удержанного НДФЛ с основных выплат.

| Выплата | Крайний срок | Основание |

| Зарплата, премии, средний заработок за время командировки, выплаты по ГПД, компенсация за неиспользованный отпуск | Следующий рабочий день после выплаты дохода | Абз. 1 п. 6 ст. 226 НК |

| Отпускные, больничные | Последнее число месяца, в котором выплатили доход | Абз. 2 п. 6 ст. 226 НК |

| Суточные сверх лимита, доходы в натуральной форме, в том числе подарки дороже 4 тыс. руб. | Следующий рабочий день после выплаты денежного дохода, из которого можно удержать налог | П. 4, 6, 9 ст. 226 НК |

| Расширенный перечень доходов с указанием даты дохода и срока уплаты НДФЛ — в таблице. В ней же найдете образцы платежных поручений на перечисление налога в бюджет |

ИП

ИП на ОСНО с доходов от предпринимательской деятельности платят авансы и налог по итогам года. Для каждого платежа свои сроки. По какой ставке — 13 или 15 процентов ИП перечисляет аванс или годовой налог, значения не имеет. Крайние сроки — в таблице ниже.

| Вид платежа и период | Крайний срок | Основание |

| Аванс по итогам I квартала | Не позднее 25 апреля | П. 9 ст. 227 НК |

| Аванс по итогам полугодия | Не позднее 25 июля | |

| Аванс по итогам девяти месяцев | Не позднее 25 октября | |

| Налог по итогам года | Не позднее 15 июля года, следующего за истекшим налоговым периодом | П. 6 ст. 227 НК |

Физлицо

Для граждан не ИП установлены отдельные сроки уплаты НДФЛ по декларации 3-НДФЛ и по уведомлению из налоговой. По какой ставке гражданин перечисляет налог, значения не имеет. Крайние сроки — в таблице ниже.

| Документ для уплаты налога | Крайний срок | Основание |

| Декларация 3-НДФЛ с доходами, налог с которых гражданин платит самостоятельно | Не позднее 15 июля года, следующего за истекшим налоговым периодом — календарным годом | П. 4 ст. 228 НК |

| Налоговое уведомление на доплату налога | Не позднее 1 декабря года, следующего за истекшим налоговым периодом — календарным годом.

Например, доплату НДФЛ по доходам за 2021 год гражданин обязан будет перечислить не позднее 1 декабря 2022 года по уведомлению, которое получил в 2022 году |

П. 6 ст. 228 НК |

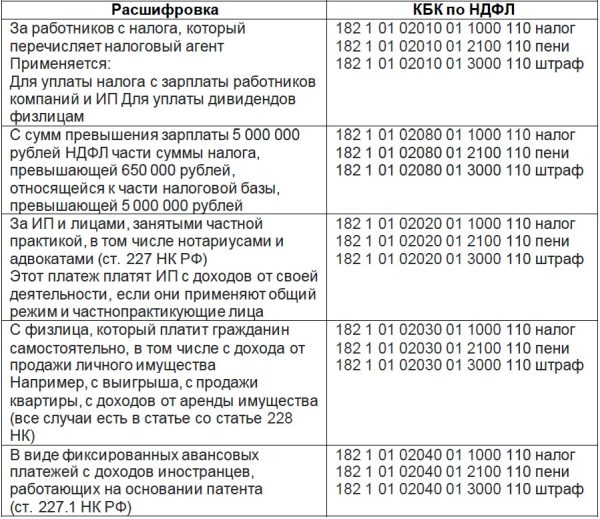

КБК и платежки

Налог по повышенной ставке 15 процентов перечисляйте на специальный КБК 182 1 01 02080 01 1000 110 (приказ Минфина от 12.10.2020 № 236н). Используйте новый КБК независимо от того, кто перечисляет налог — налоговый агент, предприниматель или физлицо, которое не зарегистрировано в качестве ИП.

| Ставка | НДФЛ | КБК |

| 13% | Налог на доходы физических лиц в части суммы налога, не превышающей 650 тыс. руб., относящейся к части налоговой базы, не превышающей 5 млн руб. | 182 1 01 02010 01 1000 110 |

| 15% | Налог на доходы физических лиц в части суммы налога, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб. | 182 1 01 02080 01 1000 110 |

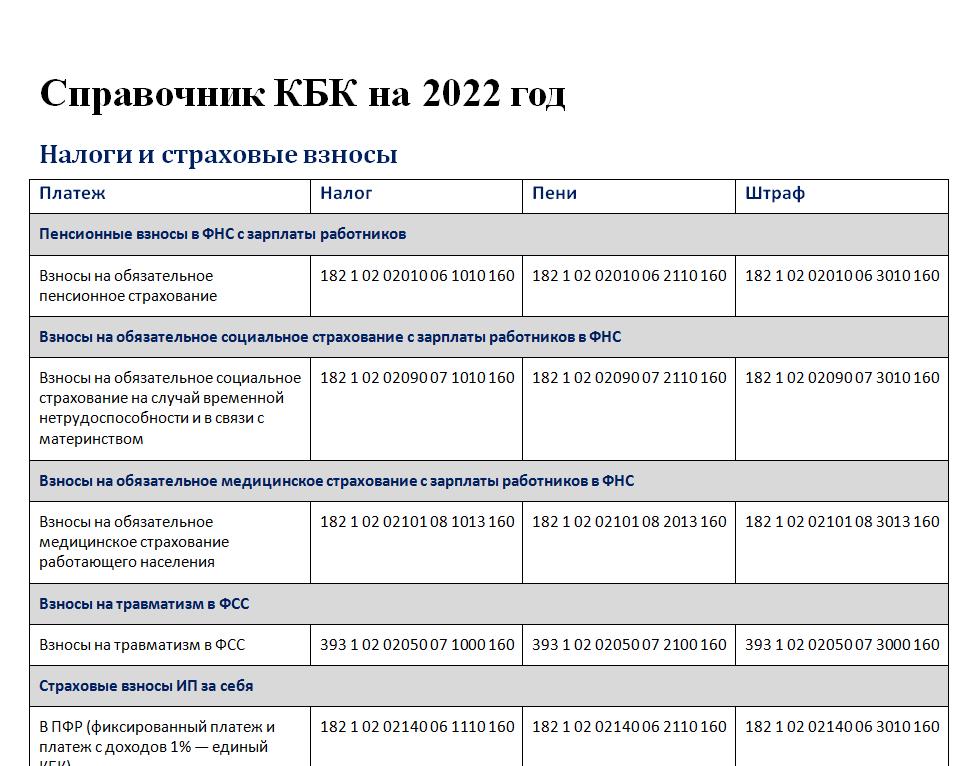

КБК по страховым взносам в 2021 году за работников

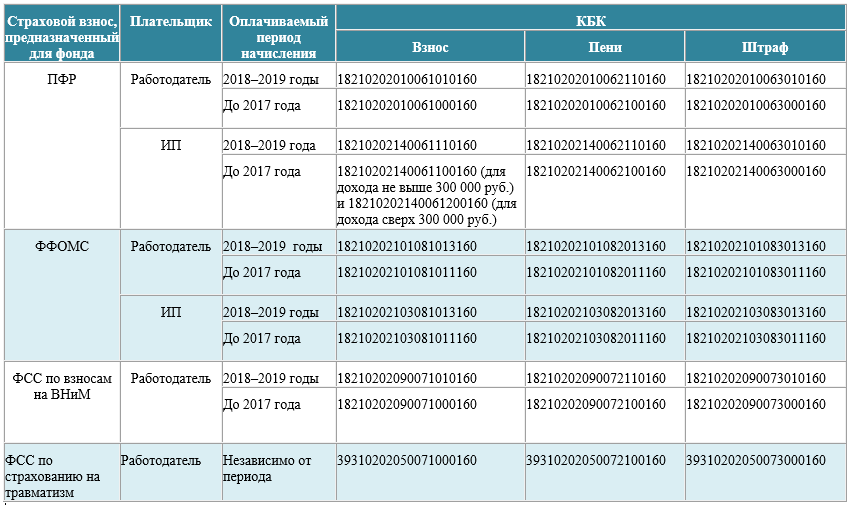

Как это было в 2021 году, в 2021 году налогоплательщики должны отчислять страховые взносы в ИФНС. Предлагаем вам посмотреть таблицы КБК по страховым взносам за работников в 2021 году (по общему, пониженному, а также дополнительному тарифу):

| Тип платежа | КБК по общему/пониженному тарифу |

| Страховые взносы | 182 1 0210 160 |

| Пени | 182 1 0210 160 |

| Штрафы | 182 1 0210 160 |

| Тип платежа | КБК по дополнительному тарифу (за сотрудников, которые заняты во вредных условиях труда) | КБК по дополнительному тарифу (за сотрудников, которые заняты на тяжелых/ опасных работах) |

| Страховые взносы по дополнительному тарифу, не зависящему от результатов спецоценки труда | 182 1 0210 160 | 182 1 0210 160 |

| Страховые взносы по дополнительному тарифу по результатам спецоценки труда, которая была проведена | 182 1 0220 160 | 182 1 0220 160 |

| Пени | 182 1 0200 160 | 182 1 0200 160 |

| Штрафы | 182 1 0200 160 | 182 1 0200 160 |

Если необходимо оплатить дополнительные страховые взносы на накопительную пенсию работника, то сделать это можно по таким КБК:

- за счет денежных средств сотрудника – 392 1 0200 160;

- за счет денежных средств работодателя – 392 1 0200 160.