Ошибки в платежных поручениях

Несмотря на множество руководств и инструкций, человеческий фактор никто не отменял. Мы все ошибаемся, это нормально.

Банк может не принять платежное поручение, если обнаружит в нем несоответствие ИНН и наименования, посчитает недостаточным описание назначения, если на расчетном счете не хватает средств для списания. При этом банк вправе не объяснять причину отказа. И в этом случае деньги не списываются.

Если вы обнаружили ошибку в платежном поручении на перечисление налога уже после списания, то вы можете написать заявление в ФНС, которое уточняет реквизиты вашего платежа. Уточнить можно основание платежа, тип, КБК, налоговый период и статус плательщика.

Из практики: ошибка по КБК в платежке в Пенсионный фонд решилась без писем, просто по телефону в разговоре с инспектором, который ведет организацию. Но такие случаи редки, поэтому будьте внимательны.

Если вы указали сумму больше чем нужно, то действовать нужно исходя из того, какой это налог или взнос. Потому что не все налоги можно зачесть в счет оплаты будущих периодов. Переплату можно вернуть на свой расчетный счет после сверки с ФНС или внебюджетным фондом.

При оплате меньше, чем нужно — как можно скорее доплатить разницу, чтобы не возникало недоимки и пеней.

Если же реквизиты были указаны неправильно для перечисления другому юридическому лицу или ИП, то банк может отменить платеж только до списания денежных средств. После списания вам придется связываться с фактическим получателем денег и решать вопросы о возврате самостоятельное. Банк не несет ответственности за реквизиты, которые вы указали неверно.

Мы разобрали, как заполнить платежное поручение. Самый главный совет — будьте внимательны. Перепроверяйте реквизиты получателя, назначение платежа, КБК и суммы. И тогда платежи будут приходить всегда только по адресу.

Коды для пенсионных взносов «за себя»

ИП, которые перечисляют пенсионные взносы «за себя» с доходов, стоит учесть, что с 2017 года КБК для этой операции изменился.

Ранее существовало 2 кода:

- для дохода до 300 тыс. рублей – определённая сумма,

- для разницы с доходом более 300 тыс. рублей — 1% от превышения.

С 2017 года их объединили в один КБК.

Когда же взносы доплачиваются индивидуальным предпринимателем за доход, полученный в прошлые периоды до 31 декабря 2016 (2013–2016 гг.), то, как сообщалось выше, есть 2 переходных КБК. Подробнее в таблице.

| Фиксированная взнос (до 300 тыс.руб.) | Взнос в 1% от превышения | |

|---|---|---|

| Переходные коды | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1200 160 |

Практически все компании направляют платёжные поручения через клиент-банк и, соответственно, формируют документ через специальные программы. Если же вы сдаёте бумажное п/п, то тщательно всё перепроверьте, чтобы не ездить полдня из офиса в банк и обратно и не пропустить срок оплаты взносов.

Изменения в КБК для НДФЛ

Одно из главных изменений коснется взносов на капитальный ремонт жилых помещений. Так, объединение кодов позволит более точно классифицировать суммы, уплачиваемые на данный взнос.

Для более удобного использования новой кодировки в КБК предусмотрена возможность обратного преобразования кода в описание взноса, что значительно упростит процедуру исследования суммы платежа.

В целом, изменения в бюджетной классификации КБК для НДФЛ позволят создать более точную и удобную систему учета и классификации взносов и сборов, что значительно облегчит работу налоговых служб и позволит улучшить качество налогового управления в целом.

Изменения в КБК (коды бюджетной классификации)

С 2024 года вступят в силу новые изменения в КБК (коды бюджетной классификации), которые коснутся взносов, НДФЛ и ЕНП. Эти изменения направлены на улучшение системы бюджетной классификации и облегчение процедур взаимодействия между государственными органами и налогоплательщиками.

Одним из главных изменений в КБК будет введение новых кодов для взносов, что позволит более точно классифицировать поступления в бюджет. Это поможет улучшить прозрачность и эффективность использования бюджетных средств. Новые коды будут включать описание и цель платежей, что сделает процесс учета и анализа данных более удобным и информативным.

Также, с 2024 года изменятся КБК для налога на доходы физических лиц (НДФЛ). Введутся новые коды, которые учитывают различные типы доходов, уровни налогообложения и особенности учета налоговых вычетов. Это поможет сделать процесс подачи налоговых деклараций и уплаты налогов более простым и понятным для налогоплательщиков.

Новые изменения также затронут КБК для Единого налога на имущество организаций (ЕНП). Будут введены новые коды, которые учтут особенности налогообложения имущества различных организаций. Это поможет улучшить справедливость и точность расчета налоговых платежей, а также облегчить учет и анализ данных для налоговых органов.

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

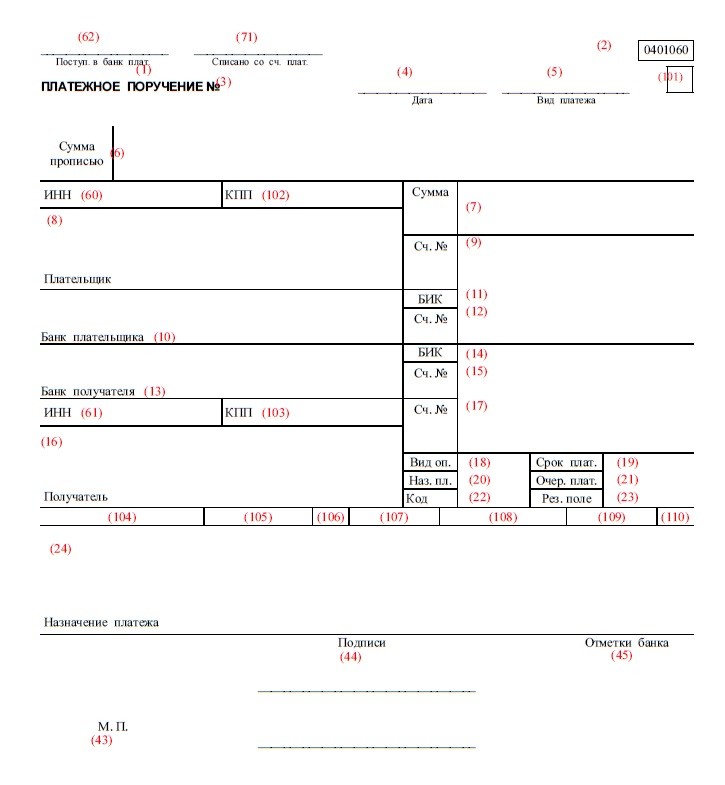

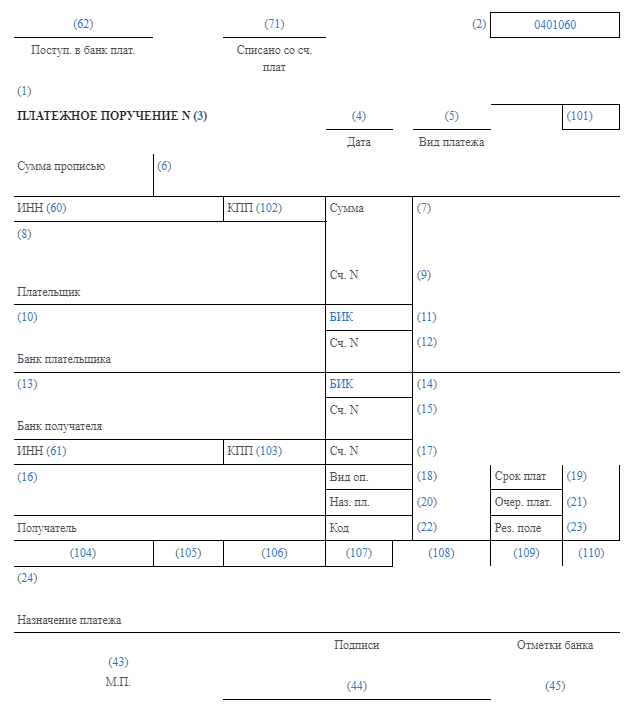

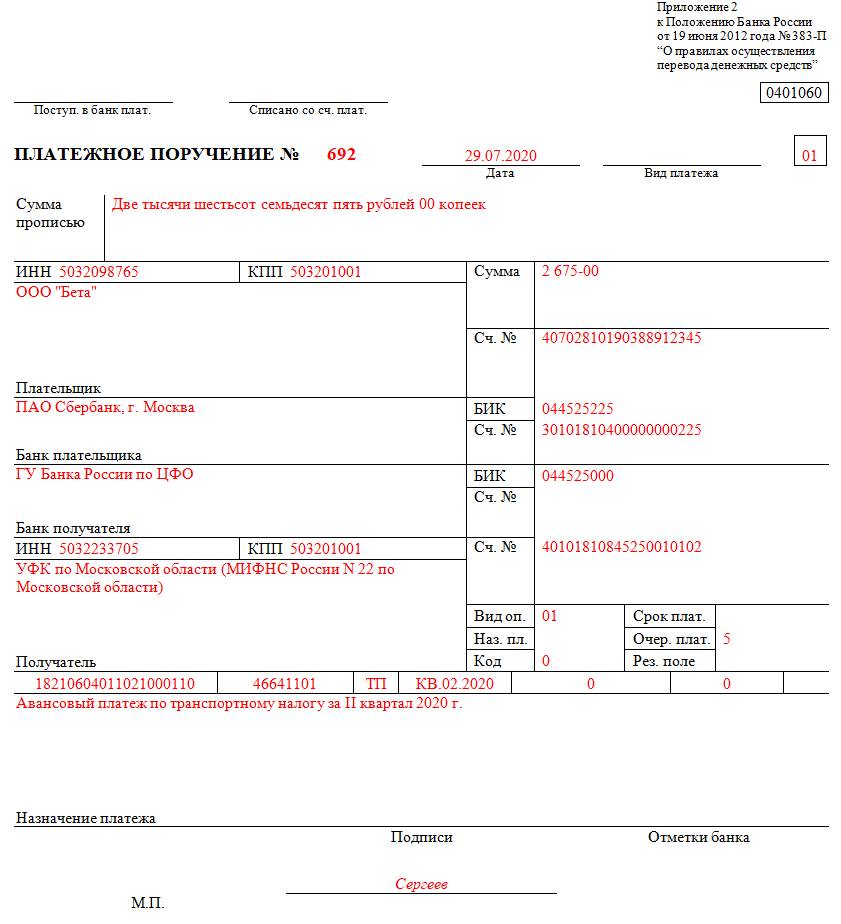

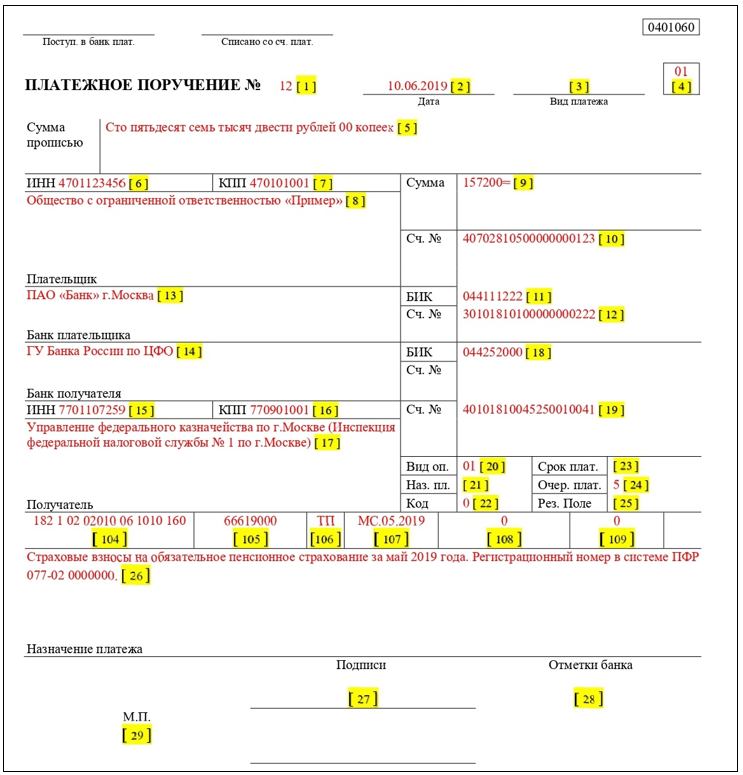

Реквизиты плательщика в платежном поручении 2024 года

Формированием платежного поручения занимается тот, кто отправляет платеж — то есть плательщик. Необходимо указать данные о своей компании или о себе, если вы — ИП или физическое лицо.

Для удобства информацию о том, какой номер поля соответствует тем или иным реквизитам, мы оформили в таблицу.

Итак, первый блок — информация о плательщике.

Таблица 1

| № поля | Наименование | Расшифровка |

| 8 | Плательщик | В этом поле организации должны указать свое полное или сокращенное название. Физические лица: фамилию, имя и отчество. ИП указывают свой правовой статус и ФИО. Если банк получателя является иностранным банком, то необходимо после наименования плательщика, указать адрес его местонахождения, выделяя его знаками «//». Например, ИП Иванов Сергей Матвеевич // г. Иркутск, ул. Советская, дом 24, квартира 12//. |

| 9 | Расчетный счет | Номер расчетного счета плательщика из 22 цифр. Обычно для организаций и ИП номер счета начинается на сочетание цифр «407», для физлиц на «408». Это поле может не заполняться в том случае, если платеж отправляется физическим лицом, не имеющим расчетного счета. |

| 10 | Банк плательщика | Указывается название банка и город, где находится банк. Например, АО «Альфа-Банк» г. Москва. |

| 11 | БИК банка | Это банковский идентификационный код. У каждого банка он свой. Например, у Сбербанка РФ БИК 042520607. |

| 12 | Счет № | Номер корреспондентского счета банка. Имеет также 22 цифры. Обычно для частных банков номер корреспондентского счета начинается на «301». |

| 60 | ИНН | Идентификационный номер налогоплательщика. Для организаций это десятизначный номер, который присваивается при постановке на учет в ИФНС. Для ИП номер состоит из 12 знаков. |

| 102 | КПП | КПП проставляют организации, физические лица не заполняют это поле или ставят «0». Если платежку формирует обособленное подразделение, то оно указывает свой КПП. |

Сроки уплаты УСН

Авансовые платежи вносятся в первом месяце каждого квартала за предыдущий. Не позднее 25 числа. Когда этот день совпадает с субботой, воскресеньем или праздничным днем, дата сдвигается на ближайший рабочий.

И так, в 2024 вам предстоит уплатить авансовые взносы до:

| Квартал | Дата |

|---|---|

| Первый | 25 апреля |

| Второй | 25 июля |

| Третий | 25 октября |

| Четвертый (годовой налог) | 25 января 2025 |

Когда будете вносить выплаты, не забудьте уточнить реквизиты для оплаты налога по УСН за 2024 год для ИП. В текущем году произошли некоторые изменения. КБК для уплаты налогов и авансовых платежей для ИП на УСН 6% в 2024 году остались прежними. А вот для режима прибыль минус расходы имеются некоторые нововведения.

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

-

«Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Изменения в КБК

Одним из новшеств стало добавление в список КБК новых видов доходов с целью отражения межбюджетных трансфертов, а также субсидий и дотаций, которые направлены на:

- Развитие материальной и технической базы поликлиник для детей.

- Поддержку мер в части обеспечения оптимального баланса бюджетов новых субъектов Российской Федерации.

- Комплексное развитие наземного электротранспорта в городах, автотранспорта общего пользования и т.д.

Помимо этого были внесены изменения в списки КБК источников выдачи средств для покрытия дефицитов бюджетов. Были утверждены коды направления расходов бюджетов по целевым статьям и указаны непосредственно статьи таких расходов.

На фоне всех этих нововведений появилось новое приложение, где указаны коды направлений бюджетных расходов целевых статей для достижения результатов по национальному проекту «Создание сети современных кампусов». Это масштабное направление, которое предполагает оснащение университетских кампусов в соответствии с мировыми стандартами.

Новые КБК для дополнительных страховых сборов

Когда доходы индивидуального предпринимателя превышают фиксированные 300 тыс., он должен доплатить в ИФНС средства в размере одного процента с превышения. Не со всей суммы, а с образовавшейся разницы между фактическим доходом и 300000. Так было всегда, только раньше этот налог уплачивался в ПФР.

КБК для взносов с превышения изменились. Также, как и в вышеописанном случае, если сбор вносится за прошлый год, КБК в бланк платежки пишутся старые, за новый – измененные. Посмотреть их можно в таблице:

Есть еще один нюанс по КБК для страховых взносов:

- Если сборы оплачиваются за 2023, то КБК для простых взносов и с превышения пишутся разные.

- Если за 2024 – одинаковые.

Переходные КБК для перечисления взносов за прошлые периоды

Если организация не уплатила взносы за 2016 год и за более ранние периоды, то уплачивать, естественно надо уже не в фонды, а в свою ФНС. Но не по новым КБК, а по переходным, предусмотренным специально для того, чтобы деньги правильно были «поняты» и учтены в бюджете.

Для каждого взноса придумали свой переходный код, все они представлены в таблице:

| Взнос по виду обязательного страхования, тариф | «Переходный» КБК |

|---|---|

| пенсионное, основной тариф | 182 1 02 02010 06 1000 160 |

| социальное (по болезни, по материнству) | 182 1 02 02090 07 1000 160 |

| медицинское | 182 1 02 02101 08 1011 160 |

| пенсионное, ИП «за себя» с доходов до 300 тыс. руб. | 182 1 02 02140 06 1100 160 |

| пенсионное, ИП «за себя» с разницы доходов более 300 тыс. руб. | 182 1 02 02140 06 1200 160 |

| медицинское, ИП «за себя» | 182 1 02 02103 08 1011 160 |

Налоги на УСН

Упрощенная система налогообложения – самый простой режим. Он заменяет несколько неприятных пошлин – НДФЛ, НДС, на имущество. И предполагает уплату всего одного платежа – единого. Это и просто, и экономно, и менее болезненно для ИП, которые не ладят с отчетностью. Декларацию сдают всего единожды, когда рассчитываются в конце года.

В каждом квартале предприниматель уплачивает авансовый (приблизительный) платеж, рассчитанный им собственноручно. Предоставлять в налоговую примеры и результаты расчета для подтверждения их целесообразности не надо. Они все проверят в конце года, после подачи декларации.

Размер отчислений на упрощенке зависит от выбранной базы, по которой облагается налог. Как только ИП решится на переход на упрощенку, ему предложат 2 варианта:

- Доходы – в формуле для расчета фигурируют только доход и ставка 6%;

- Доходы/расходы – 15% и прибыль за вычетом расходов фирмы.

И наконец последний нюанс режима – при базе доходы минус расходы плательщик обязан выплатить в бюджет 1% от всей доходной части, если эта цифра окажется выше той, которая получилась при подсчете по обычной формуле 15% х налоговую базу.

Таблица КБК в 2023 году

Федеральная налоговая служба подготовила таблицу платежей, которые находятся под ее администрированием.

Таблица от ФНС: новые КБК на 2023

В таблице около 400 кодов, поэтому самые популярные КБК мы перечислим отдельно.

| Платежи | Код бюджетной классификации |

|---|---|

| КБК по налогам | |

| НДС на товары (работы, услуги), реализуемые в РФ | 18210301000010000110 |

| НДС на товары, ввозимые в РФ | 18210401000010000110 |

| Налог на имущество предприятий | 18210904010020000110 |

| Налог на прибыль в региональный бюджет | 18210101012020000110 |

| Налог на прибыль в федеральный бюджет | 18210101011010000110 |

| Налог на прибыль с дивидендов юрлицам РФ | 18210101040011000110 |

| Налог на прибыль с дивидендов иностранным юрлицам | 18210101050011000110 |

| Налог на АУСН | 18210507000010000110 |

| Налог на УСН Доходы | 18210501011010000110 |

| Налог на УСН Доходы минус расходы | 18210501021010000110 |

| Единый сельскохозяйственный налог | 18210503010010000110 |

| Транспортный налог с организаций | 18210604011020000110 |

| Транспортный налог с физических лиц | 18210604012020000110 |

| Налог ПСН в бюджеты внутригородских районов | 18210504050020000110 |

| Налог ПСН в бюджеты городов федерального значения | 18210504030020000110 |

| Налог ПСН в бюджеты городских округов | 18210504010020000110 |

| Налог ПСН в округах с внутригородским делением | 18210504040020000110 |

| Налог ПСН в бюджеты муниципальных округов | 18210504060020000110 |

| Налог ПСН в бюджеты муниципальных районов | 18210504020020000110 |

| Водный налог | 18210703000010000110 |

| КБК НДФЛ | |

| НДФЛ для ИП и частнопрактикующих лиц | 18210102020010000110 |

| НДФЛ для налоговых агентов с дохода до 5 млн руб. | 18210102010011000110 |

| НДФЛ для налоговых агентов с дохода от 5 млн руб. | 18210102080011000110 |

| НДФЛ с дивидендов до 5 млн руб. | 18210102130010000110 |

| НДФЛ с дивидендов от 5 млн руб. | 18210102140010000110 |

| КБК по сборам | |

| Торговый сбор | 18210505010021000110 |

| Экологический сбор | 04811208010016000120 |

| Сбор за пользование объектами животного мира | 18210704010011000110 |

| Сбор за пользование объектами водных биоресурсов: | |

| — по внутренним водным объектам | 18210704030011000110 |

| — по остальным объектам | 18210704020011000110 |

| КБК страховые взносы | |

| Взносы на травматизм и профессиональные заболевания | 79710212000061000160 |

| Взносы по единому тарифу за работников | 18210201000011000160 |

| Взносы ИП за себя в фиксированном размере | 18210202000011000160 |

| Взносы ИП за себя с дохода свыше 300 000 рублей | 18210203000011000160 |

| Взносы на ОПС работников до 2023 года | 18210214010061001160 |

| Взносы на ОМС работников до 2023 года | 18210214030081001160 |

| Взносы на ВНиМ работников до 2023 года | 18210214020061001160 |

| Взносы ИП за себя на ОПС до 2023 года | 18210214010061005160 |

| Взносы ИП за себя на ОМС до 2023 года | 18210214030081002160 |

Однако по этому коду неясно, за что именно заплатила организация и ИП. Поэтому при перечислении денег в рамках ЕНП надо подавать уведомление, из которого понятно, какая сумма и на что перечислена. В одном уведомлении можно указать несколько платежей, и по каждому из них указывают свой КБК.

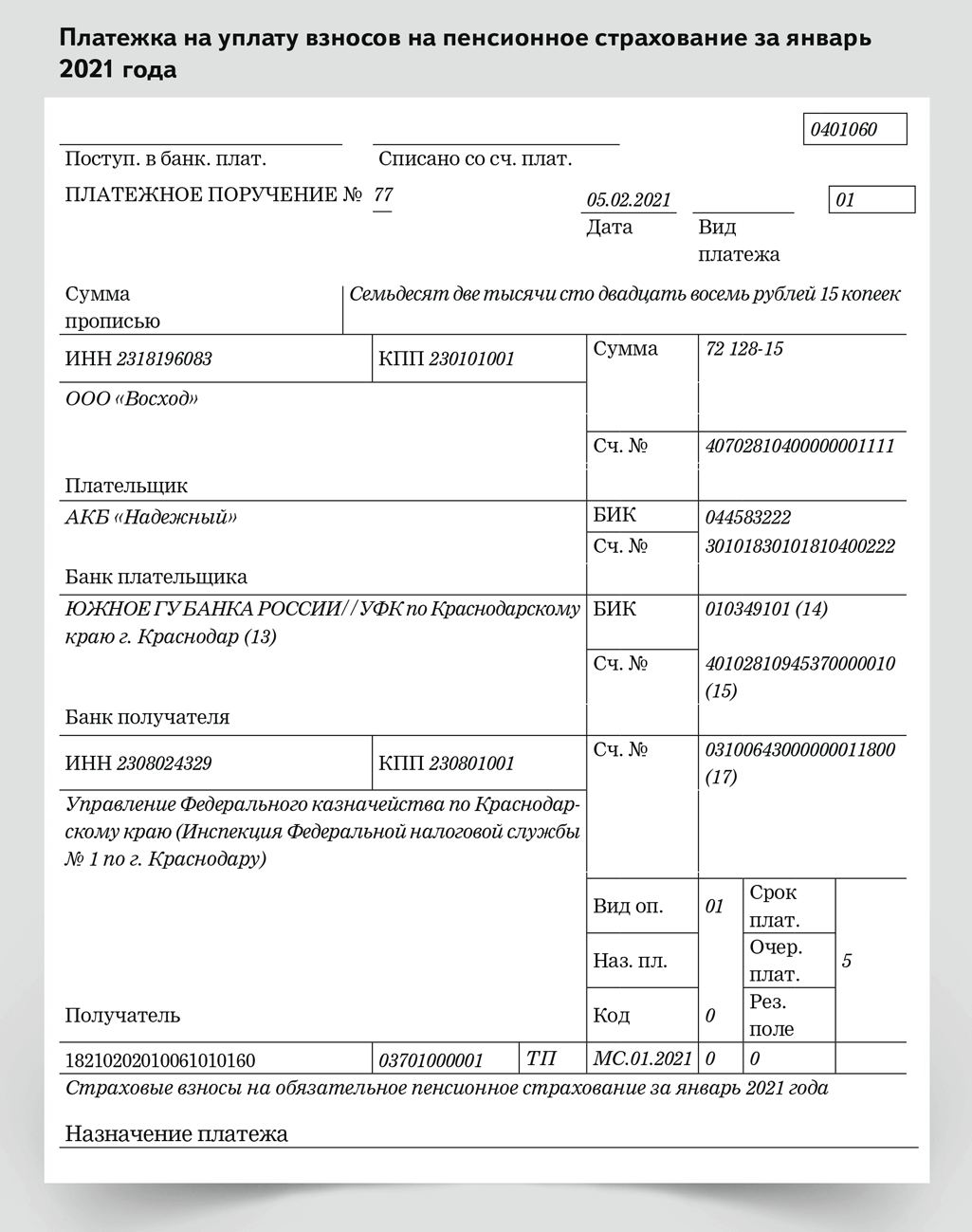

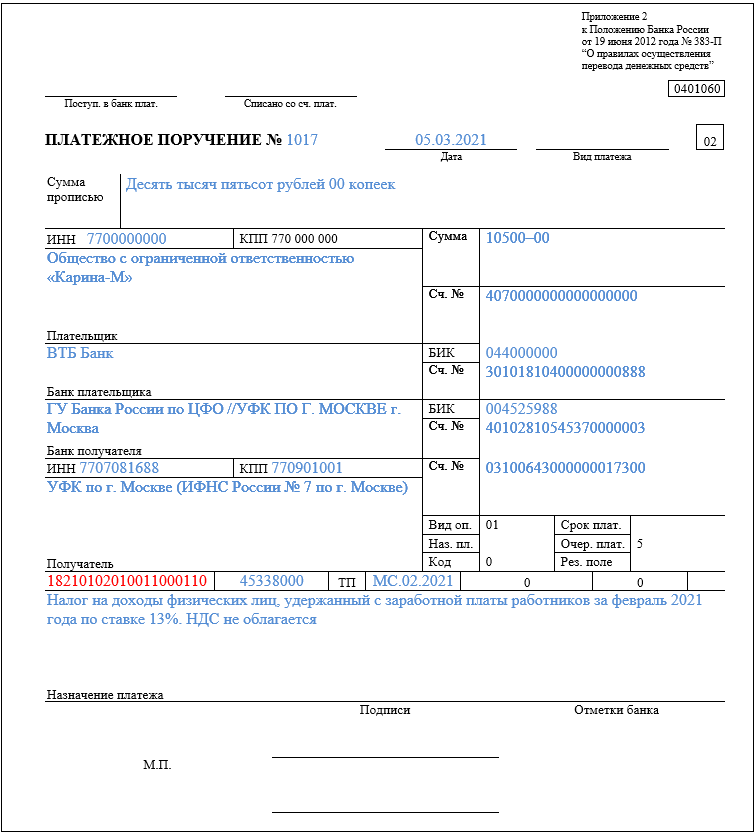

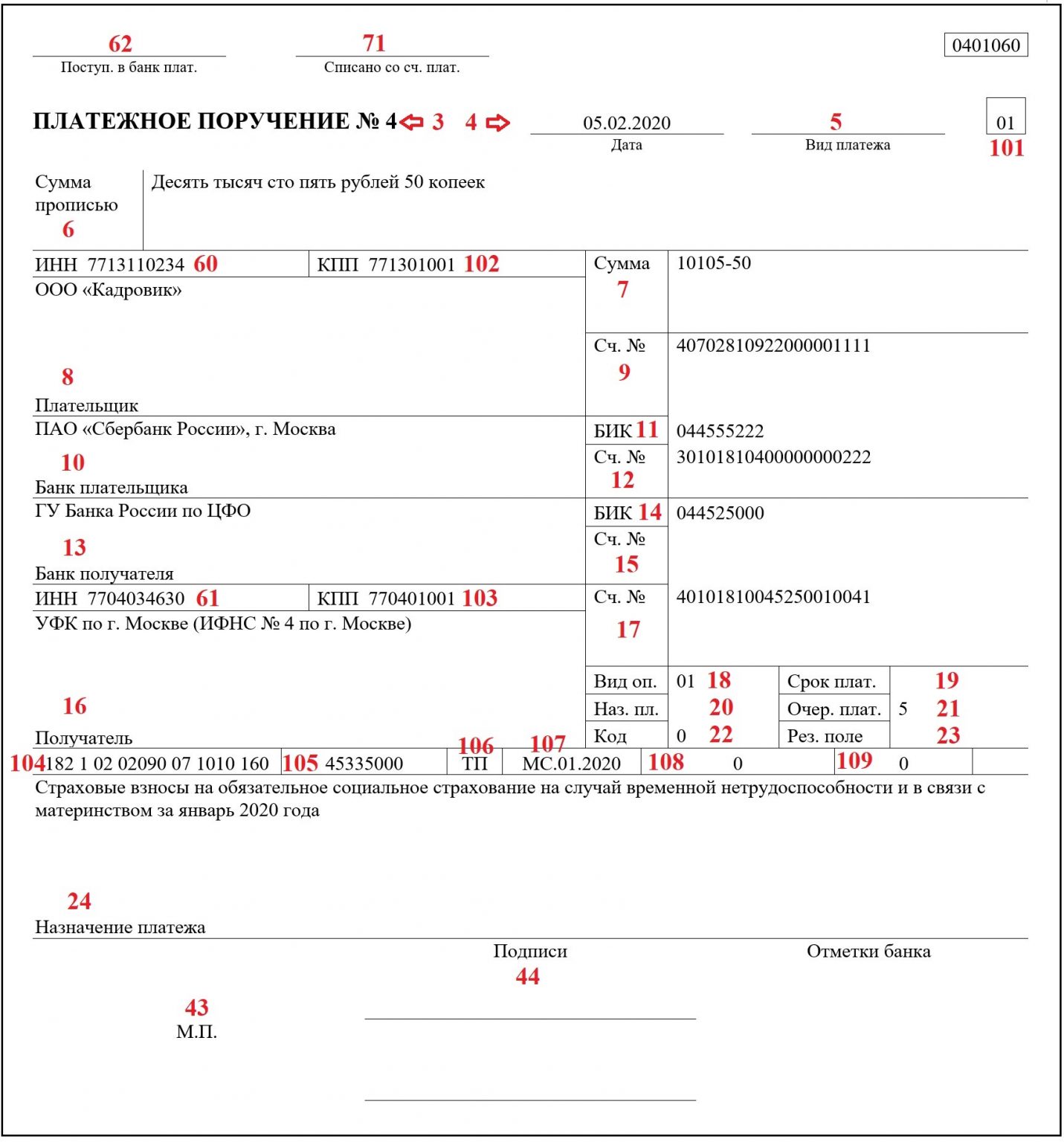

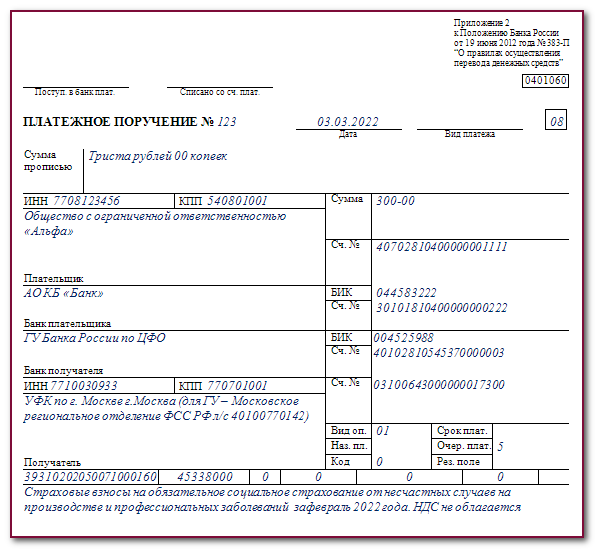

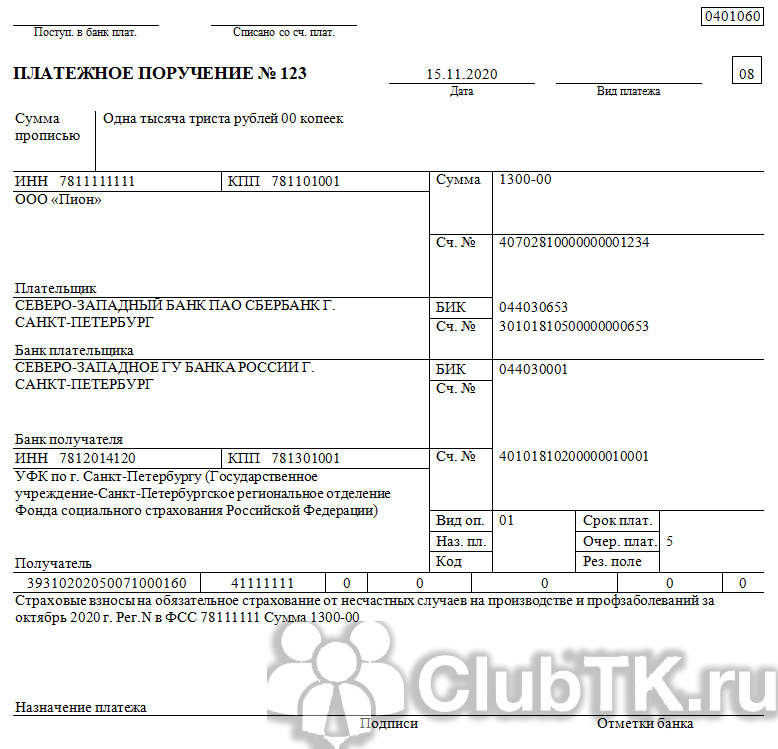

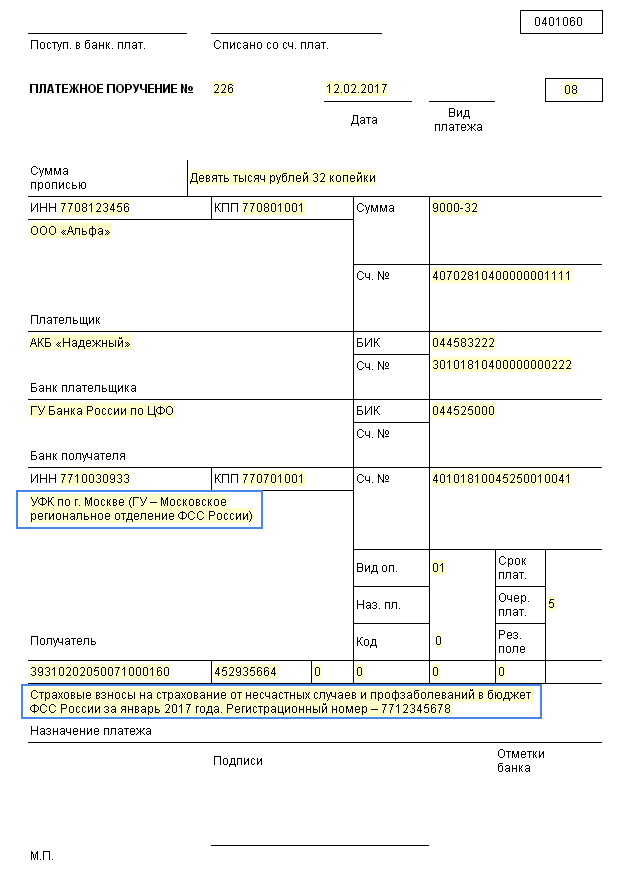

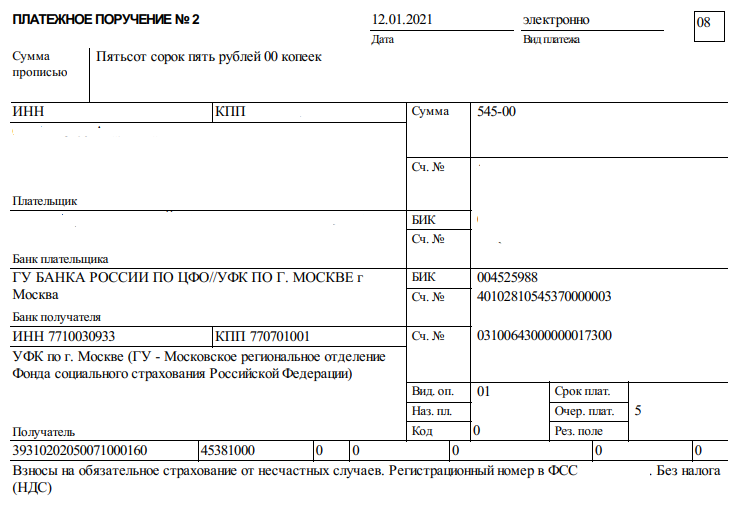

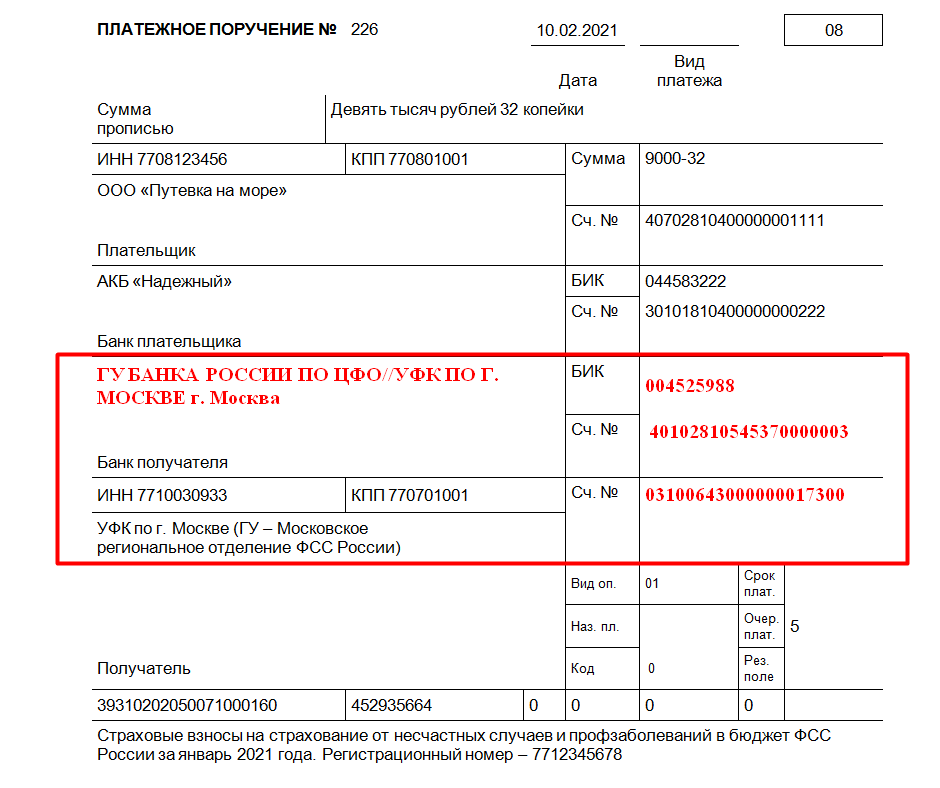

Что значат поля в платежном поручении по страховым взносам

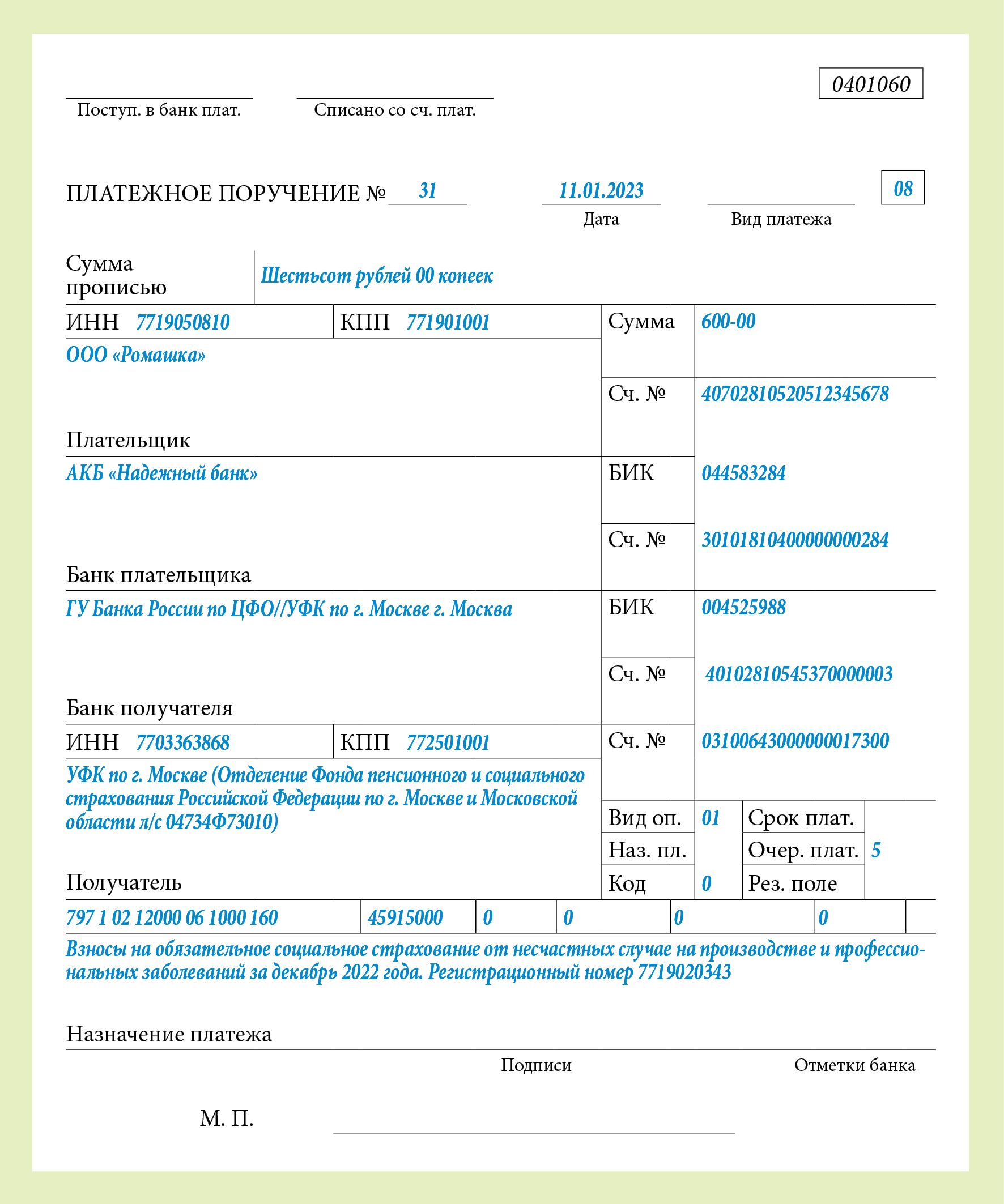

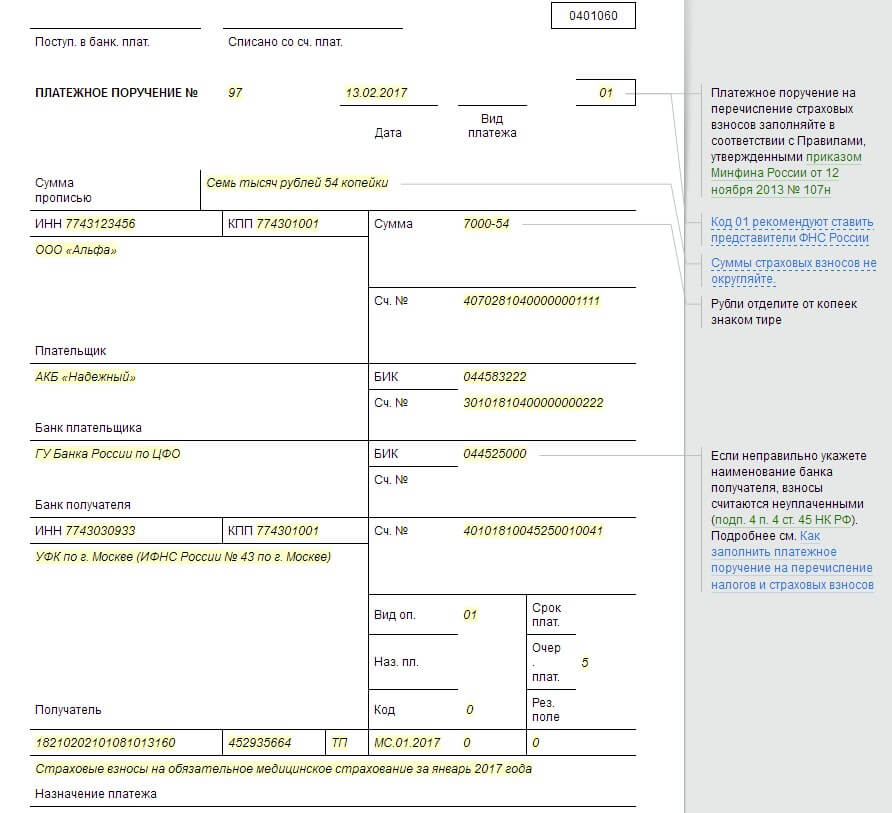

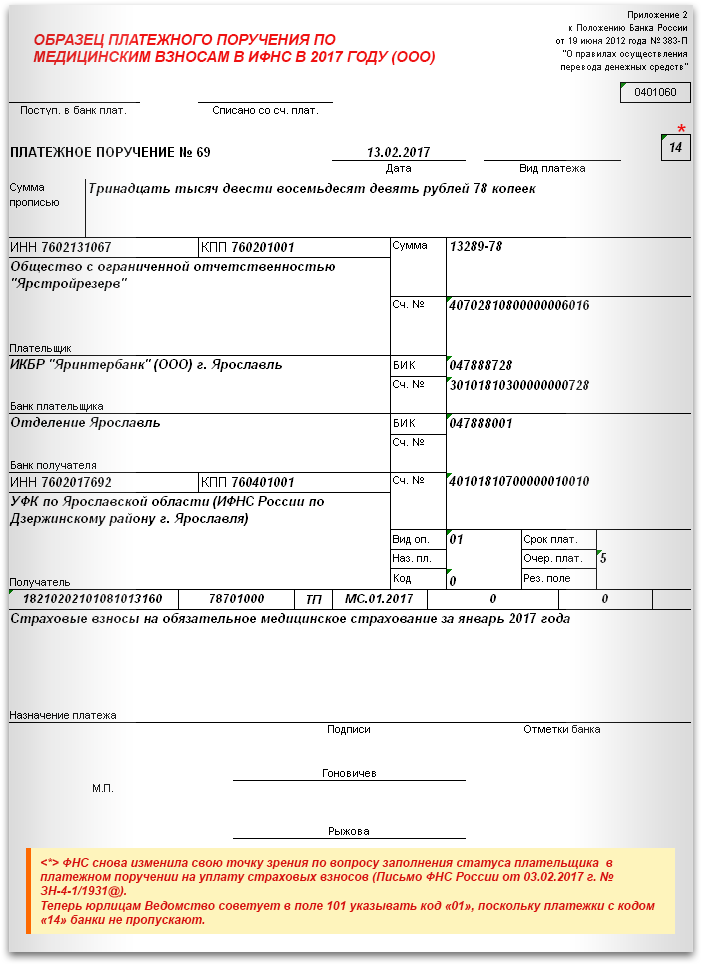

Форма платёжки в ФСС и данные полей не изменились с 2016 года. В этой статье рассмотрим только п/п по взносам в ФНС и распишем, что и куда вписывать. Правила заполнения платёжных поручений, а также бланки для «ручной» сдачи содержатся в приказе Минфина РФ N 107н от 12 ноября 2013 г. «Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ».

Пройдёмся по всем полям:

| Про получателя | ||

| 16 | Получатель | УФК по субъекту РФ, ФНС по регистрации |

| 61 | ИНН получателя | Найти информацию можно на портале ФНС |

| 103 | КПП получателя | |

| 13 – 15, 17 | Банковские реквизиты получателя | |

| Про плательщика | ||

| 8 | Наименование плательщика | |

| 9, 10 – 12 | Банковские реквизиты плательщика | |

| 43 | Печать плательщика, необязательна, если печати у организации нет | Если п/п подаётся электронно через банк-клиент, заполнение данных полей необязательно |

| 44 | Подписи лиц, указанных в банковской карточке подписей (директор, главбух) | |

| 60 | ИНН плательщика | |

| 101 | Статус плательщика | 01 — юрлица, 09 — ИП |

| 102 | КПП плательщика | головной организации или обособленки, в зависимости от того, кто платит |

| 105 | ОКТМО плательщика | Ошибочно мнение, что при «переезде» взноса из Фонда в ФНС ОКТМО изменится. Нет, он остаётся прежним, т.к. это идентификатор плательщика, а не получателя. |

| Про платёж | ||

| 3 | Номер п/п, присвоенный плательщиком | Нумерация начинается либо каждый день, либо продолжается в течение месяца. |

| 4, 62, 71 | Даты, составления п/п, поступления в банк, исполнения | Обычно совершается одним днём |

| 5 | Вид/форма направления платежа – срочно, почтой и т.п. | Можно не проставлять, если платёж идёт через клиент-банк |

| 6, 7 | Сумма перечисления прописью и в цифровом формате | |

| 18 | Вид операции | Перечисление средств по поручению — код 01 |

| 19, 20 и 23 | Без требования банка надо оставлять поля пустыми | |

| 21 | Очерёдность платежа | |

| 22 | Предназначено для указания кода УИН | ставится «0», кроме случаев когда ФНС в требовании об уплате указывает конкретный УИН |

| 24 | Подробное назначение платежа – что, куда, сколько, за какой период | |

| 104 | КБК платежа | Новые КБК по взносам содержатся в приказе Минфина России от 07.12.16 № 230н |

| 106 | Основание (период) платежа | ТП – текущие платежи, за этот год, ЗД – выплата задолженности |

| 107 | Указывается период, за который перечисляются взносы, – месяц, квартал, год. | |

| 108 | Для направляемых в срок соцвзносов ставьте «0» | |

| 109, 110 | Значения полей для взносов = «0» |

Какие реквизиты содержит платежка ЕНП?

В 2024 году все платежи, поступающие в ИФНС в рамках Единого налогового платежа (ЕНП), стали аккумулироваться на Едином налоговом счете (ЕНС).

В 2024 году единый налоговый платеж является обязательным для каждого налогоплательщика. Только налогоплательщики, уплачивающие налог на профессиональный доход, могут выбрать, каким способом платить налог: как до 2024 года или использовать ЕНП. Такое исключение установлено и для плательщиков сбора:

- за пользование объектами животного мира;

- за пользование объектами водных биологических ресурсов;

- утилизационного.

Все налоги в составе ЕНП должны быть уплачены до 28 числа месяца, за исключением косвенных налогов при импорте товаров.

ЕНП включает в себя совокупность следующих видов налогов (взносов):

- НДС;

- налог на прибыль;

- страховые взносы;

- налог на УСН и ПСН;

- ЕСХН;

- НДФЛ;

- акцизы;

- транспортный налог;

- земельный налог;

- налог на имущество;

- водный налог;

- НДПИ;

- госпошлина по делам, рассматриваемым в арбитражных судах;

- торговый сбор.

Многие налогоплательщики могут задаваться вопросом, как заполнить платежку по ЕНП в 2024 году, если обособленные подразделения находятся в разных субъектах. Однако, ответ на этот вопрос довольно прост: реквизиты для уплаты ЕНП едины для всех субъектов РФ и не зависят от региона постановки на учет или нахождения объекта налогообложения. При этом, администрируются налоги по-прежнему на местах. Так, по месту учета налогоплательщика осуществляется предоставление деклараций и расчетов.

Статья по теме:

Что показывает справка о принадлежности сумм ЕНП

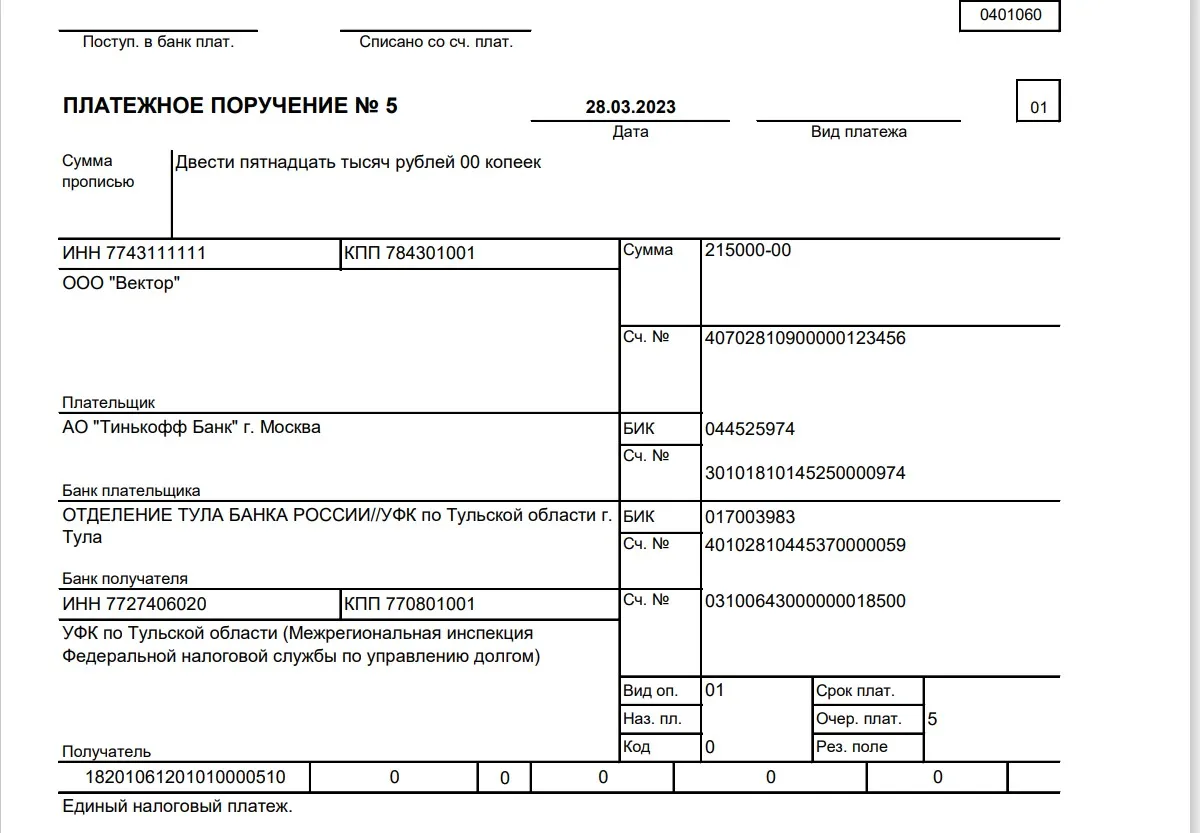

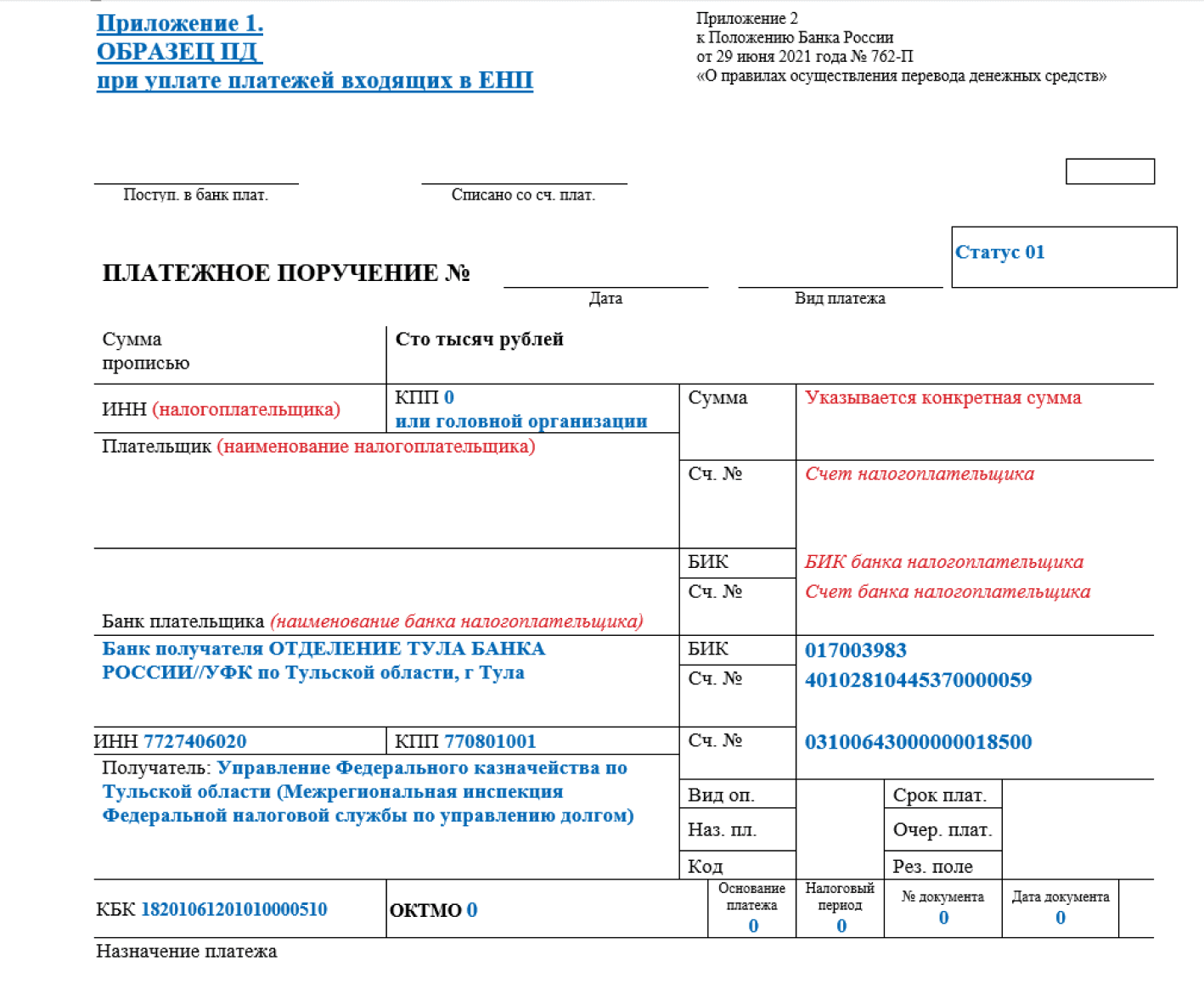

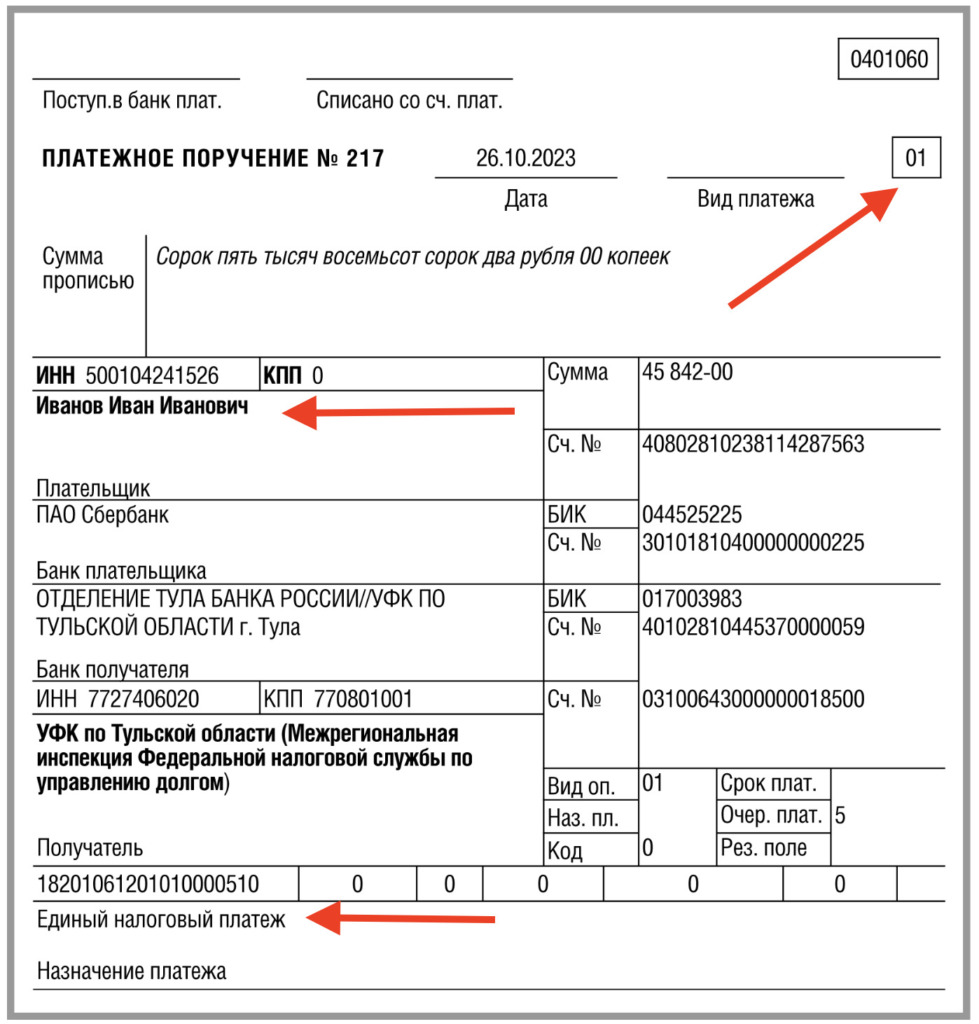

При оформлении платежного поручения ЕНП в 2024 году указывается:

- общая сумма обязанности;

- в поле справа сверху «Статус» — статус ИП в платежном поручении ЕНП 2024 года, как и организации, имеющий значение «01»;

- в поле «КПП» в платежке по ЕНП — значение «0» или КПП головной организации (при наличии филиалов (обособленных подразделений). ИП указывает здесь «0»;

- ИНН и наименование организации (Ф. И. О. ИП);

- счет налогоплательщика;

- наименование, БИК и счет банка налогоплательщика;

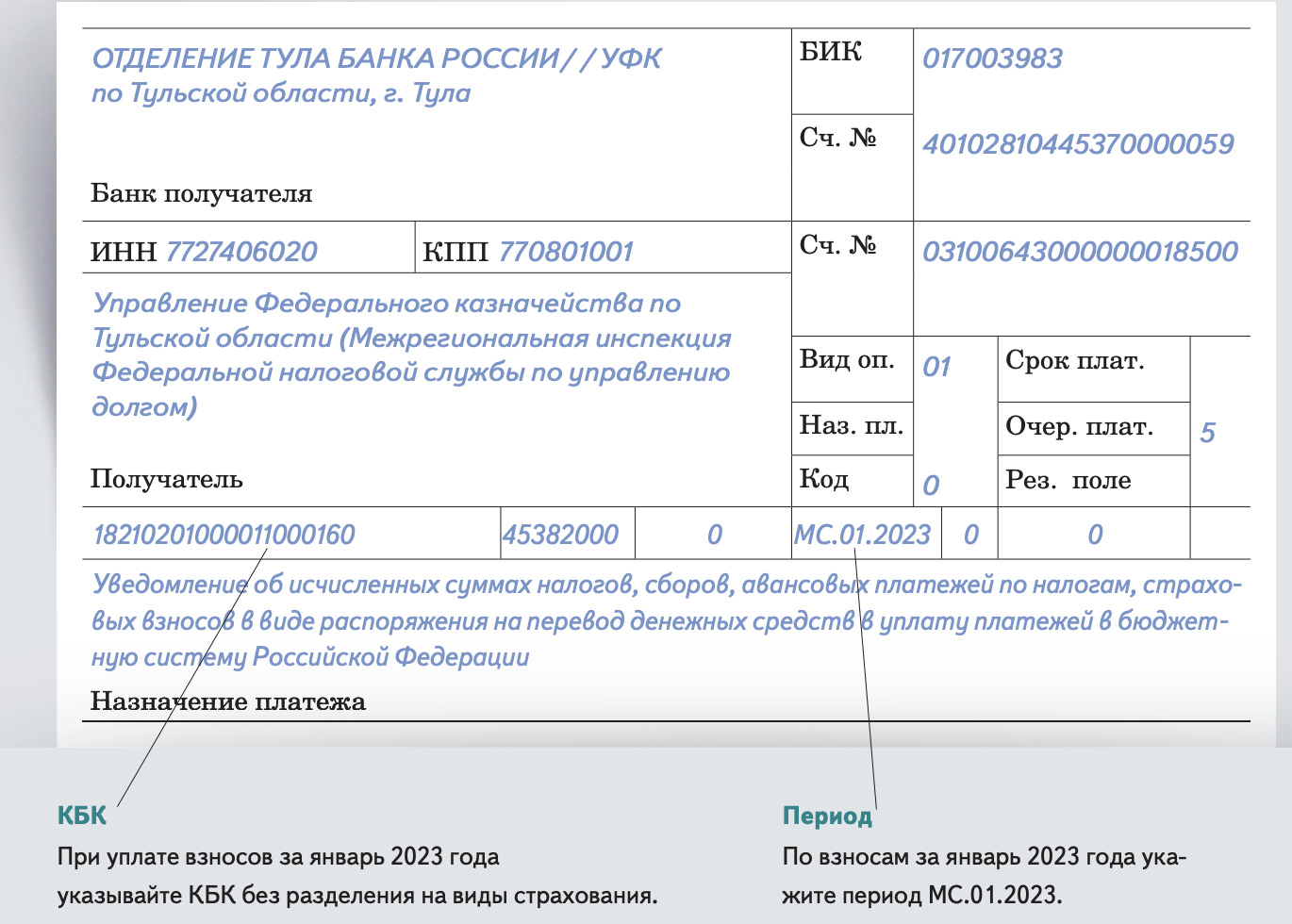

- ИНН получателя — 7727406020;

- КПП получателя — 770801001;

- наименование банка получателя средств — «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула»;

- БИК банка получателя средств (БИК ТОФК) — 017003983;

- № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) — 40102810445370000059;

- наименование получателя — «Казначейство России (ФНС России)»;

- номер казначейского счета — 03100643000000018500;

- в поле 104 КБК в платежке ЕНП в 2024 году — 18201061201010000510;

- в поле 105 ОКТМО в платежном поручении ЕНП в 2024 году — «0»;

- в поле «Основание платежа» — «0»;

- в поле «Налоговый период» — «0»;

- в поле «Номер документа-основания платежа» — «0»;

- в поле «Дата документа основания-платежа» — «0».

ОКТМО 70000000 в платежном поручении ЕНП 2024 года не нужно ставить. Сумма попадет на невыясненные и может образоваться задолженность на ЕНС.

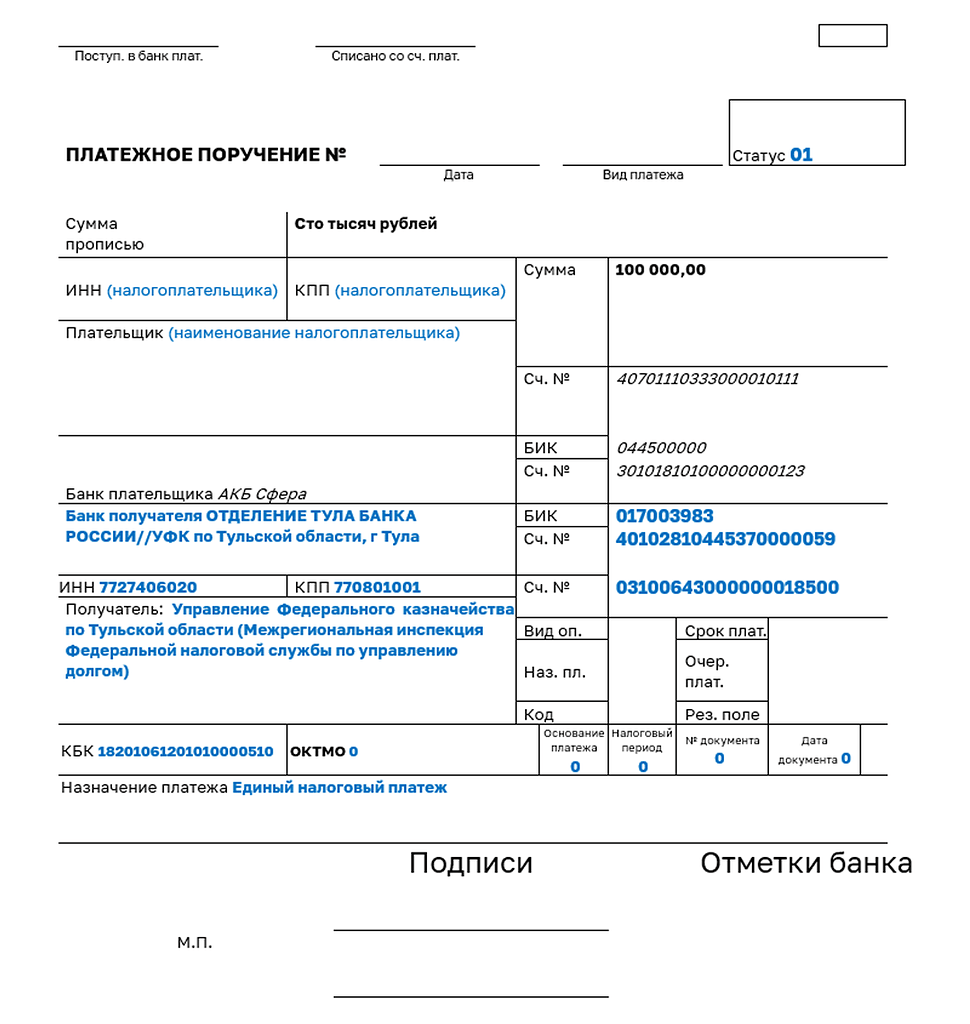

Выше представлены основные реквизиты платежного поручения ЕНП для уплаты налога. Образец будет выглядеть следующим образом:

Стоит отметить, что реквизиты ЕНП до 2024 года (точнее — до мая 2023 года) содержали другого «Получателя» платежа -Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). С 15 мая прошлого года стали действовать новые реквизиты. ФНС выпустила письмо № 8-5-03/0017@ от 17.05.2023, указав нового «Получателя» и отметив, что указание ранее действующего получателя не приведет к ошибке и денежные средства будут зачислены на счет ЕНС в любом случае.

На протяжении прошлого года вместо уведомления об исчисленных суммах налога можно было предоставлять в ИФНС платежные поручения-распоряжения. С 2024 года такой возможности уже не существует.

Бланки:

Уведомление об исчисленных суммах налога с 2023 года

Основные изменения КБК в 2024 году

Нынешний год охарактеризовался очередными изменениями в кодах бюджетной классификации. Данное замечание следует учитывать при заполнении расчетных ведомостей, в данном случае, строки 104. Индекс бюджетной организации указывается только в случаях, если распорядителем дохода позиционируется тот, либо другой именно бюджет.

Действующее налоговое законодательство напоминает, что строка 104 заполняется лишь при следующих обстоятельствах:

- перечисление налоговых начислений, государственных пошлин, сборов, штрафных и других аналогичных санкций;

- перечисление взносов по различным внебюджетным фондам;

- перечисление денежных средств по таможенному управлению;

- отчисление суммы установленного размера индивидуальным предпринимателем;

- любые выплаты финансовых средств в адрес органов государственной власти, Российской Федерации.

Следовательно, упоминаемая строка остается незаполненной только в случае получения денег частным лицом, не имеющего никакого отношения к смете финансовых расходов и доходов государства.

КБК по страховым взносам на 2024 год для организаций

Отличен индекс бюджетной классификации при уплате страховых налогов по дополнительным тарифам. Обычные же и пониженные тарифы приравнены к коду классификации, общему для каждой категории взносов.

Индексы бюджетной классификации по уплате страховых взиманий организациями за сотрудников по пенсионным взносам по общему и пониженному тарифу исходят из данной таблицы.Пени, штрафам по страховым взносам присвоены следующие индексы.

Индивидуальные предприниматели уплачивают за наемных сотрудников страховые взимания территориальной налоговой инспекции, фонду соцстраха по таким же цифровым кодам группирования статей бюджета, что и организации.

Частные предприниматели производят страховые отчисления за самого себя не зависимо от интенсивности ведения бизнеса, уровня получаемых доходов.

Что делать если ошиблись в КБК

Заполняя бухгалтерский журнал, всегда существует вероятность перечисления медицинских взносов за рабочих по старому индексу бюджетной классификации, либо ошибочном, неверном указании нового кода. В связи с большим потоком документов подобное, не часто, но встречается. И если уж ошибка, либо неточность произошла, расстраиваться не стоит. Уплату взиманий по медицинскому страхованию можно откорректировать.

Принимая во внимание отсутствие специальной унифицированной формы заявления к фискальной службе, бухгалтерия вправе сделать его произвольным. Если же организация располагает примерным образцом — можно использовать его

Главным требованием здесь будет соблюдение норм делопроизводства в плане структурирования заявления, где должны присутствовать некоторые обязательные данные, как то:

- группа верхних реквизитов содержит название, номер филиала фискального ведомства, куда направляется заявление, адрес его месторасположения, должность главы территориальной структуры, полностью фамилия, имя, отчество;

- сходным образом заносится информация об организации заявителе;

- середина листа занимает наименование документа, данный случай — заявление, вторая после него строка содержит исходящий номер, дату составления заявления.

Основная часть документа содержит такую информацию:

- указание конкретной ошибки со ссылкой на расчетный документ, платежа по взносам с указанием его номера, даты;

- внесение правильной информации, при указании суммы платежа, последний следует продублировать прописью;

- указание нормы законодательства, которое разрешает вносить уточненную информацию по ранее поданным платежные ведомостям.

Заявление передается в налоговую инспекцию различными путями, по усмотрению заявителя, как то:

- самым простым, быстрым и надежным считается передача его лично своему налоговому инспектору в фискальной администрации;

- разрешается передача представителем, уполномоченным лицом, с нотариально подтвержденной доверенностью;

- можно отправить заявление, прибегнув к услугам почты — заказное письмо с уведомлением о доставке.

Конечно, крупные предприятия, юридические лица могут позволить себе более современный способ. Отправка документации государственным службам учета посредством электронных средств связи. Подобное возможно только при наличии официально зарегистрированной электронной подписи.

Отсутствие уточняющего заявления

Не выявленные бухгалтерией неточности, ошибки могут быть своевременно найдены налоговым инспектором. В этом случае подачи письменного обращения не избежать, постараться сразу же внести соответственные исправления.

Противный случай грозит повторным перечислением взноса, налога по правильным индексам бюджетной классификации. Перечисленную же ранее сумму взносов, отмену штрафа за просрочку платежа — пени, придется требовать только через судебные органы. Не исключены и дополнительные меры воздействия к нарушителю со стороны налоговой администрации в форме крупного штрафа.

Конечно, принимая во внимание письмо Министерства финансов РФ о том, что ошибочное, либо неверное указание кода не всегда признается неисполнением налоговой повинности компанией, частным предпринимателем, если платеж прошел по другой комбинации символов КБК. Ответственность по формированию письменного обращения по уточнению платежа к фискальному органу лежит на работнике бухгалтерского отдела, либо главном бухгалтере

Причем заявление подписывается не только составившим его сотрудником, но и визируется руководителем предприятия

Ответственность по формированию письменного обращения по уточнению платежа к фискальному органу лежит на работнике бухгалтерского отдела, либо главном бухгалтере. Причем заявление подписывается не только составившим его сотрудником, но и визируется руководителем предприятия.

КБК для взносов по дополнительному тарифу ОПС

Изменения коснулись и КБК для пенсионного доптарифа по «вредным» работам. В 2016 году КБК доптарифа различались по выполняемой работе, а точнее, по отнесению работы к 1 или 2 списку, указанным в ст. 30 ФЗ «О страховых пенсиях». Размеры взносов в зависимости от списка устанавливались в 6% и 9%. При этом результаты оценки труда, проводимой для некоторых работ, сильно влияли на размер итогового взноса, а вот на цифры в КБК не влияли.

Это делало учёт и разноску средств плательщика неудобными и медленными. Часто совершались ошибки в доначислениях, вызываемые понижением взноса после оценки.

Проблема решена в 2017 году введением в качестве обязательных 2 дополнительных КБК по доптарифу – также по спискам, но с учётом результатов спецоценки персонала.

Теперь, если уплачиваете по доптарифу, выбирать следует из приведённых ниже КБК:

| Список 1 | Без оценки сотрудника – 6% | 182 1 02 02131 06 1010 160 |

| После спецоценки | 182 1 02 02131 06 1020 160 | |

| Список 2 | Без спецоценки сотрудника – 9% | 182 1 02 02132 06 1010 160 |

| После спецоценки | 182 1 02 02132 06 1020 160 |

Новый получатель фиксированных страховых взносов – ИФНС

Передача администрирования сборов в федеральную налоговую инспекцию неудивительна. Еще до внедрения страховых взносов именно этот орган принимал платежи по единому социальному налогу, который ИП и организации платили за свое страхование и страхование сотрудников.

Когда же вместо ЕСН стали применять страховые взносы, было принято решение о формировании внебюджетных фондов, которые и занялись их сбором. Это всем знакомые ПФР, ФФОМС, ФСС. Они не справились со своей задачей, что подтверждается статистикой – с 2011 г. задолженность по пенсионным отчислениям превысила 200 млрд. Так что, идея вернуть сбор взносов под контроль налоговой напрашивалась сама собой.

ИФНС будет принимать следующие фиксированные страховые взносы:

- Пенсионные;

- Медицинские;

- Социальные (необязательные для предпринимателя).

В НК российской федерации добавлена глава номер 34, в которой закреплены как размеры взносов, так и порядок их оплаты. Поэтому кроме заполнения п/п с учетом изменений ни с какими неприятными новшествами ИП не столкнутся.

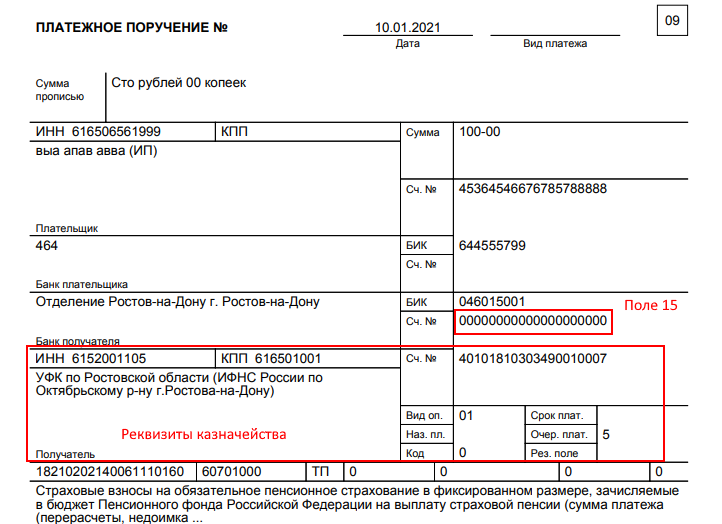

Что же касается платежки, то теперь в поле «Получатель» следует писать краткое название федерального казначейства и краткое наименование своей налоговой инспекции. Второе заключается в скобки. К примеру, УФК по г. Москве (ИФНС России №56 по г. Москве). Выбирать нужно инспекцию по месту жительства либо регистрации, а не ту, которая работает где-то поблизости.

Где сформировать платежку – онлайн заполнение

Если раньше сформировать платежку в ПФР для ИП можно было в специальном сервисе на сайте самого ПФР, то теперь такой функции там нет. За ненадобностью, ведь вся ответственность за взносы легла на налоговую. А вот на сайте ИФНС такая рабочая опция появилась.

Рассмотрим пример, как составляется бывшая некогда платежка в пенсионный фонд в 2024 году для ИП без работников на сайте ФНС https://service.nalog.ru/payment/payment.html:

- Заходим в сервис «Заполнение платежного документа».

- Вводим код ИФНС, жмем далее.

- Выбираем наименование своего муниципального учреждения, переходим далее.

- В выпадающей сроке нажимаем на «Платежное поручение».

- Затем тип платежа «Уплата налога, сбора, взноса».

- Вписываем КБК, жмем далее.

- Нажимаем на статус плательщика 01. Там тоже будет выпадающая строка.

- Выбираем основание платежа, к примеру, ТП.

- Нужный налоговый период и снова далее.

- Появится строка «Дата подписи декларации». Набираем, если знаем. Если нет, пусть пустует.

- Сейчас перед нами «Очередность платежа», проставляем 5.

- Затем следует заполнить строки для ИНН, реквизиты, ИПП, сумму страхового взноса.

- Вот и вся инструкция. Теперь все время жмем далее, и готовое п/п загрузится на компьютер.

В заполнении платежки на страховые взносы, как и прежде, нет ничего сложного, однако в 2024 году нужно быть чуточку внимательнее, чтобы не внести устаревшие данные.

КБК для УСН 15

Как уже говорилось, налогоплательщики на «упрощенце» должны оплачивать 1%, для исчисления которого берется только прибыль, вместо обычного налога, если первый оказался выше второго. До 2017 этот вид платежа уплачивался по отдельным КБК. Но с 1 января 2017 они ликвидированы.

Теперь налог и аванс оплачиваются по одним КБК. Коды для обязательного налога остались, а для минимального удалены. Если же вам нужно оплатить пошлину за 2016, вписывайте старые реквизиты.

КБК в реквизитах для уплаты налога по УСН для ИП доходы минус расходы в 2024 году, а также за отдельные для минимального налога за 2016 г. для припозднившихся, указаны в таблице:

| Выплата | КБК 2016 (для минимального) | КБК 2024 (и для обычного, и минимального) |

|---|---|---|

| Налог | 182 1050 1050 0110 00110 | 182 1050 1021 0110 00110 |

| Пени | 182 1050 1050 0121 00110 | 182 1050 1021 0121 00110 |

| Проценты | 182 1050 1050 0122 00110 | 182 1050 1021 0122 00110 |

| Штрафы | 182 1050 1050 0130 00110 | 182 1050 1021 0130 00110 |