2002 и 2003

Данные коды применяются для обозначения премий. К особенностям их использования относится:

- Он предназначен для фиксаций премий, которые выплачиваются работникам, достигшим каких-либо значимых производственных результатов или за другие достижения. Такие показатели должны предусматриваться законодательством, коллективным соглашением или трудовым контрактом. Средства перечисляются не из зарплатного фонда предприятия, а из средств, обладающих спецназначением, а также для этого часто используются целевые денежные поступления.

- Данный код применяется для денежных вознаграждений, которые не имеют отношения к рабочим обязанностям гражданина. Средства перечисляются из прибыли предприятия или из средств специального назначения, а также допускается пользоваться целевыми поступлениями. Обычно эти выплаты представлены помощью или методом стимулирования и мотивации.

При определении нужного кода бухгалтер должен предварительно изучить отечные документы компании, чтобы определить, какие именно средства перечислялись конкретному наемному специалисту за год работы.

Что такое справка 2-НДФЛ, и какие изменения коснулись её в настоящем году

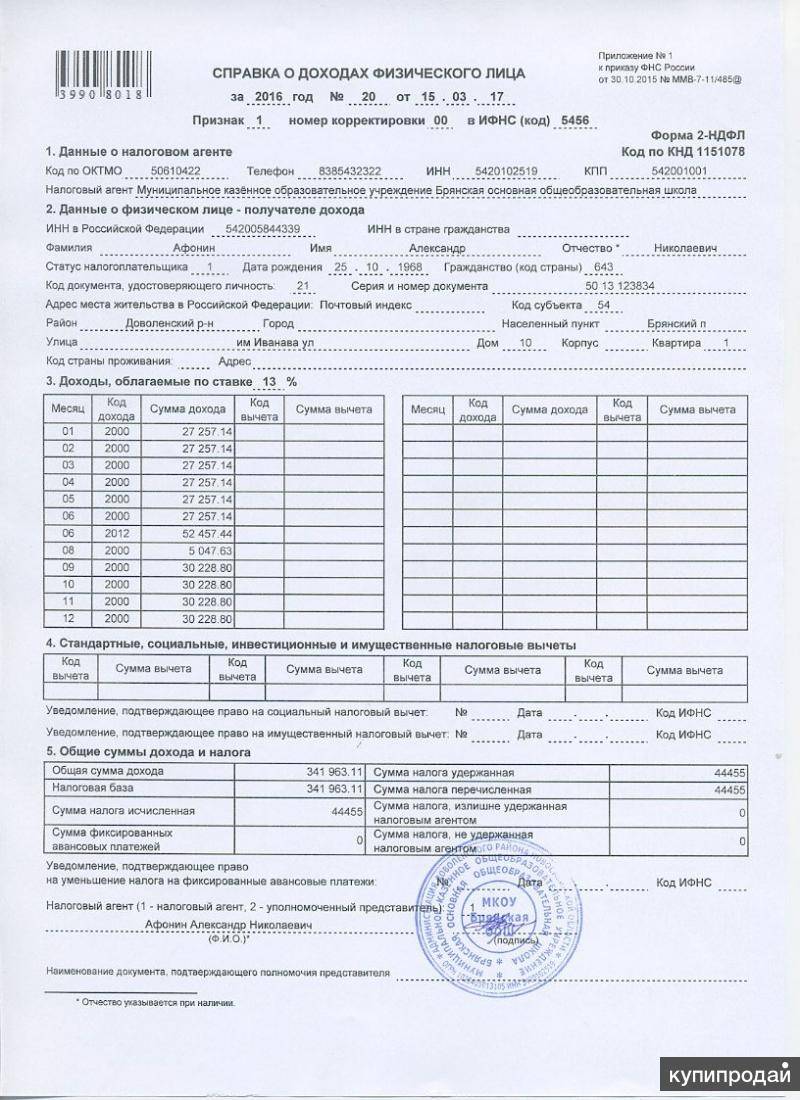

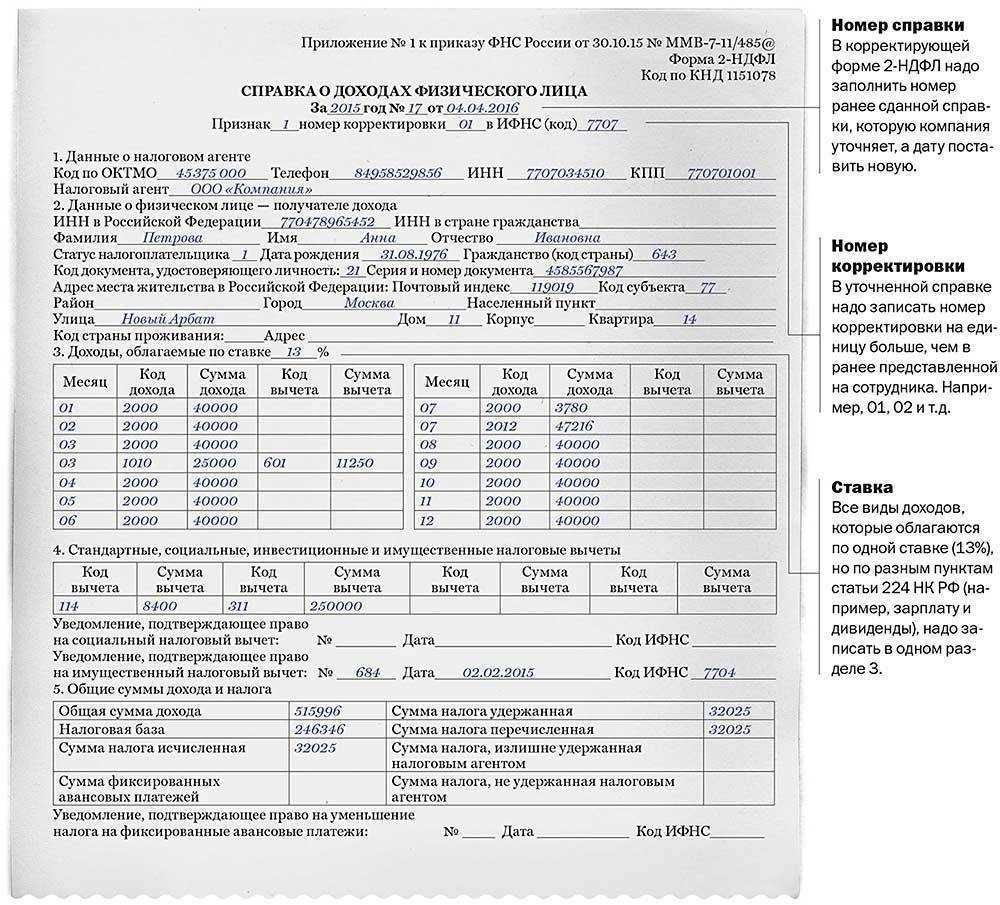

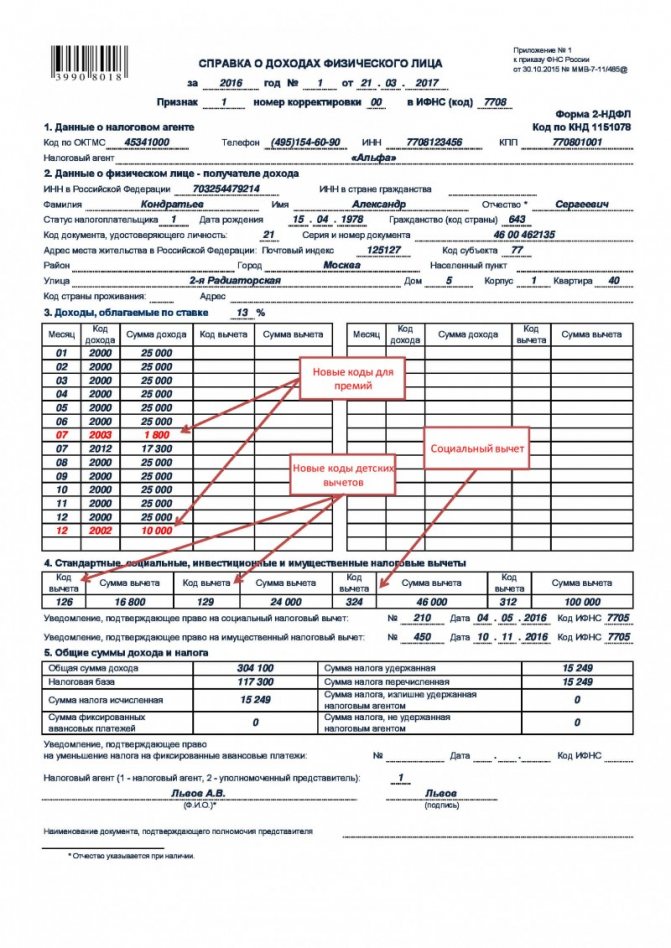

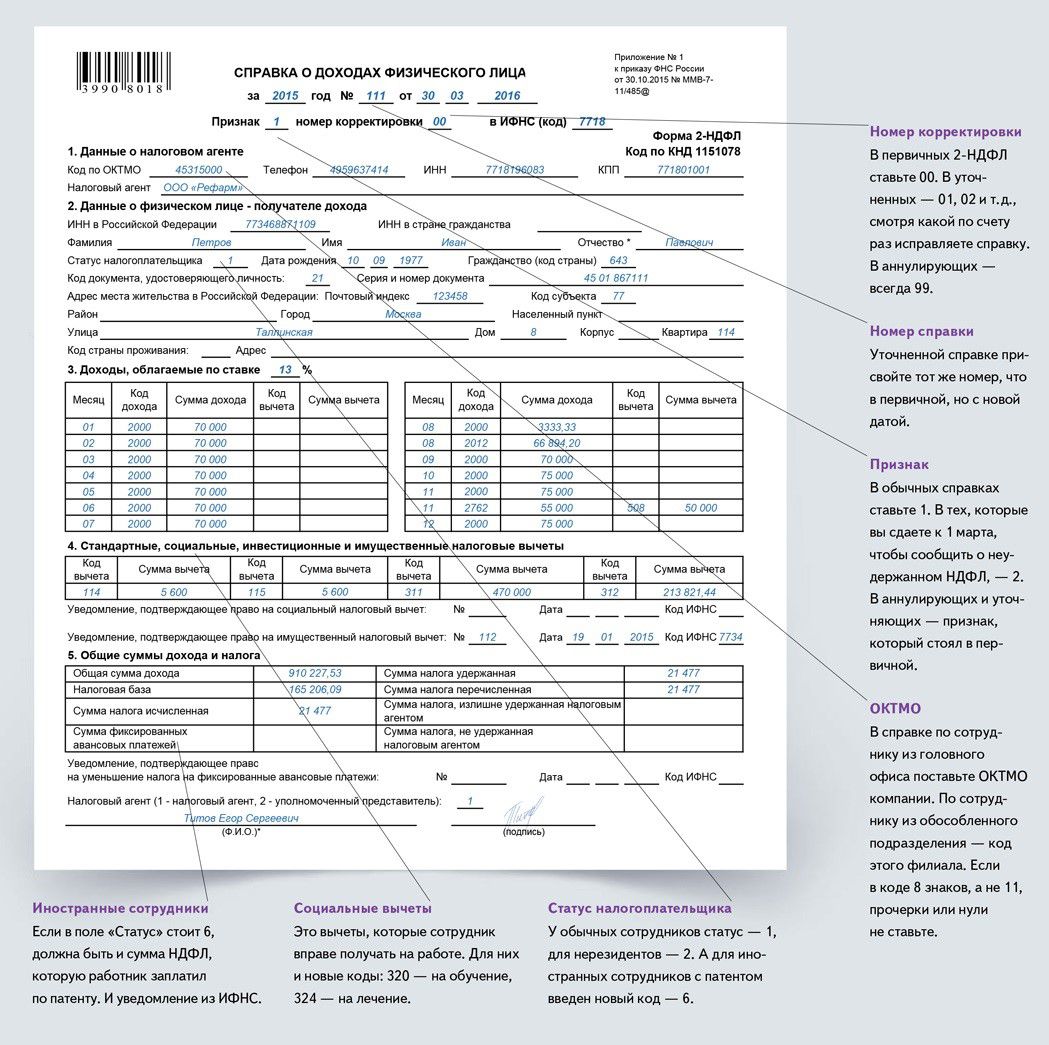

С 2017 года справку 2-НДФЛ коснулись некоторые изменения, касающиеся некоторых разделов. Во втором разделе, предусматривающем заполнения данных о физическом лице, появилось новое поле — ИНН в стране гражданства. Это поле было необходимо для тех сотрудников, которые считаются иностранными гражданами в организации. Кроме этого, в данном разделе расширился список статусов налогоплательщиков, и добавились следующие позиции:

- сотрудники, которые относятся к добровольным переселенцам из зарубежных стран и являются соотечественниками;

- иностранные сотрудники, имеющие статус беженца, а также иностранные лица, которым предоставлен временное убежище на территории Российской Федерации;

- иностранные сотрудники, работающие в организации на основании патента.

Зачем необходима справка 2-НДФЛ для физического лица

В 50% случаев за таким документом обращаются работающие граждане по просьбе кредитных организаций, которые проверяют, насколько человек платежеспособен в качестве потенциального заемщика денежных средств. Отраженная информация в справке помогает банковским сотрудникам принять правильное решение по отношению к потенциальному клиенту. 2-НДФЛ для физических лиц может также быть запрошена в следующих ситуациях:

- ряд ситуаций, когда необходимо оформить и получить налоговый вычет с государства. Довольно часто предоставление документа может потребоваться некоторым социальным категориям населения, например, одному из родителя ученика, обучающегося в государственном высшем учебном заведении на платной основе;

- если гражданин принимает участие в судебных заседаниях, спорах и разбирательствах также может потребоваться денежная информация с настоящего и постоянного места работы;

- обязательно подтверждение своего дохода во время произведения расчета будущей пенсии гражданина по старости, а также для подтверждения своего статуса на момент подтверждения опекунства или усыновления ребенка в семью;

- с предыдущего места работы лучше потребовать предоставить данные о зарплате и налогах, поскольку часто новые работодатели нуждаются в таких сведениях. В большей части случаев бывший работодатель самостоятельно оформляет такой документ, но можно его запросить и в момент увольнения;

- в некоторых иностранных консульствах при оформлении заграничной визы с гражданина вправе требовать предоставление данной справки, но в 90% случаях хватает лишь выписки по счету зарплатной карты и справки с постоянного места работы;

- начисление пособий по статусу безработного человека в центрах занятости напрямую зависит от информации, которая отражена в справки — больше касается размер заработной платы за последние полгода с предыдущего места работы человека.

Оплата фитнеса

Согласно рекомендации ИТС

если хотите включить их в расходы, уменьшающие налоговую базу на прибыль, лучше включить их в коллективный и в трудовой договор, сослаться на обязанность работодателя по ТК РФ

«Расходы на реализацию мероприятий по улучшению условий и охраны труда должны составлять не менее 0,2 процента суммы затрат на производство продукции (работ, услуг) в год»

и учитывать их как расходы на оплату труда и основное постоянное начисление, по п. 25 ст. 255 НК РФ

Но лучше, чтобы не попадать в спор с налоговиками, учитывать их как расходы по неосновному виду деятельности и для этого оформлять «Начислением прочих расходов»

В чём отличия справки 2019 г. от 2018 г.

В 2019 г. для формирования 2-НДФЛ за 2018 г. нужно использовать бланк справки, утвержденный Приказом ФНС РФ от 02.10.2018 г. №ММВ-7-11/566@. Он отличается от бланка, который использовался для справок, создаваемых в 2018 г. за 2017 г.

Главные изменения в справке заключаются в следующих моментах:

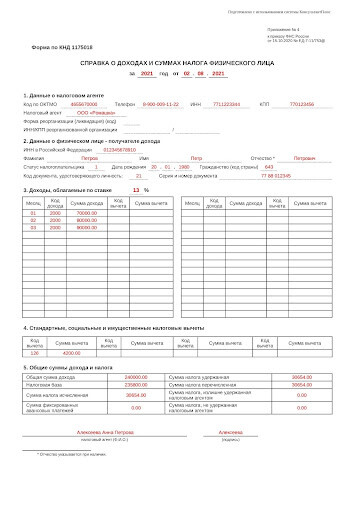

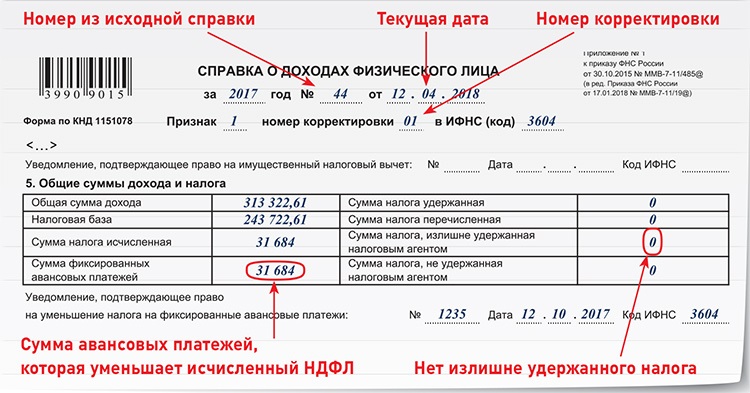

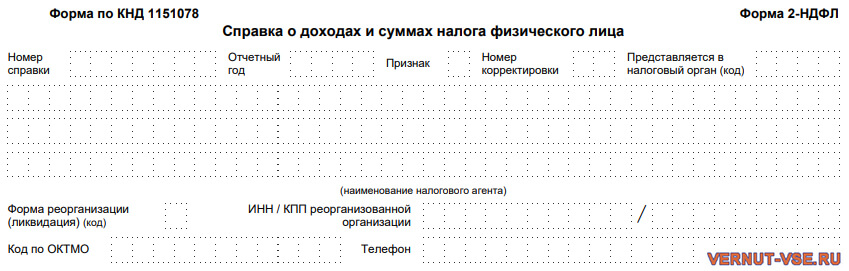

- бланк документа имеет две формы в зависимости от того, кто является пользователем — налоговая инспекция или сотрудник. При этом для работников представляется форма, которая похожа на бланк 2017 г., но из нее исключена информация — номер справки, ее признак, номер корректировки, код ИФНС, сведения о подтверждении права на уменьшение НДФЛ, фиксированные авансовые платежи. Называется — «Справка о доходах и суммах налога физического лица».

Для ИФНС используется измененный бланк на двух листах:

- первый лист называется — «Справка о доходах и суммах налога физического лица (форма 2-НДФЛ)»;

- второй лист называется — «Приложение. Сведения о доходах и соответствующих вычетах по месяцам налогового периода»;

- первый лист содержит основные сведения о справке, персональную информацию о сотруднике и работодателе, общие данные о сумме начисленного дохода и удержанного налога. Второй лист предназначен для помесячного отражения информации о доходах и вычетах по соответствующим кодам;

- в документ для ИФНС добавили некоторые графы, а именно информацию о реорганизованной компании, статусе налогоплательщика, предоставленных работодателем вычетах;

- из документа для ИФНС убрали графы, касающиеся адреса регистрации налогоплательщика;

- в справке все вычеты, в том числе и стандартные, соединены в один блок;

- в справке для ИФНС нужно указывать документ, согласно которому подтверждаются полномочия подписавшего должностного лица.

Новая форма, правила и бланк 2 НДФЛ в 2019 году

Справка в 2019 г. имеет новый формат по Приказу ФНС РФ от 02.10.2018 г. №ММВ-7-11/566@, который применяется с момента вступления его в законную силу, а именно с 01.01.2019 г.

Основные изменения в новом бланке:

- для налоговой инспекции бланк заполнения разделен на два листа, а для сотрудников документ формируется на одном листе;

- расширено поле для внесения наименования налогового агента, а его ИНН и КПП перенесены в «шапку» документа;

- в сведения о работодателе добавлены новые графы, касающиеся его реорганизации или ликвидации. Правопреемник хозяйствующего субъекта должен указывать также свои сведения, а именно наименование, ИНН и КПП;

- видоизменен блок для отражения персональной информации по сотруднику, а также из сведений исключены графы, в которых указывалась информация о месте его регистрации;

- детальная информация по суммам доходов и вычетов за каждый месяц перенесена на отдельный лист в качестве приложения;

- расширен блок, касающийся информации о стандартных, социальных и имущественных вычетах;

- внесено изменение в штрих-код справки.

Таким образом, форма справки для сдачи в инспекцию претерпела существенные изменения, а для передачи сотрудникам форма документа немного сокращена. Кодировка доходов и вычетов в 2019 г. по сравнению с 2018 г. осталась прежней.

Детали вычетов и работы в программе

Четвертый раздел справки 2-НДФЛ содержит вычеты, примененные к доходам работников.

Новшества в шифровании данной части документа значительные:

- Исключены шифры стандартных вычетов на детей 114-125. На смену им пришли 126-149. Обозначений стало существенно больше, что обусловлено введением различных размеров вычетов, которые зависят числа детей. Кроме того, коды классифицированы по категориям получателей вычетов: для родителей, опекунов, приемных родителей, попечителям детей.

- Изменились названия шифров, применяемых для обозначения расходов по ценным бумагам и производным финансовым инструментам: 205-207, 209, 210, 220. Введены шифры 208, 225-241.

- Отменен код 221, применяемый для отражения затрат по ценным бумагам на инвестсчетах физических лиц.

- Появились шифры 250-252, необходимые для обозначения вычетов по убыткам по операциям с финансовыми инструментами на инвестсчете.

- Исключен код 617, применяемый ранее по вычету в виде доходов на инвестиционных счетах.

Для оформления справок в 2020 году по новым правилам необходимо изменение кодировки в 1С.

Для этого нужно проведение операций:

- по определению во внутриорганизационных документах планируемых премиальных выплат и организации новых видов расчетов с учетом измененной кодировки;

- по изменению шифровки выплат в начислениях с предварительной защитой документов от перепроведения запретом к редактированию;

- по указанию в карточке видов расчетов (вкладка «Налоги, взносы, бухучет») новых шифров.

Смена шифров для вычетов на детей в 1С осуществляется автоматически, когда программа обновляется. При этом сохраняется история.

Ручное исправление требуется лишь по вычетам для налогоплательщиков-опекунов детей, не являющихся инвалидами. Они отражены в информационном справочнике о предоставляемых вычетах «Сотрудники – Заявления на вычеты».

https://www.youtube.com/watch?v=x53REcKxEq0

Изменения в справке 2-НДФЛ

Серьезных изменений форма справки 2-НДФЛ не претерпела, хоть и сменила название. Основные поля для заполнения остались прежними, однако теперь в правом верхнему углу указано «Приложение 4 к Приказу ФНС России от 15.10.2020 № № ЕД-7-11/753» и параллельно добавился код по КНД – 1175018.

Как правильно заполнить справку

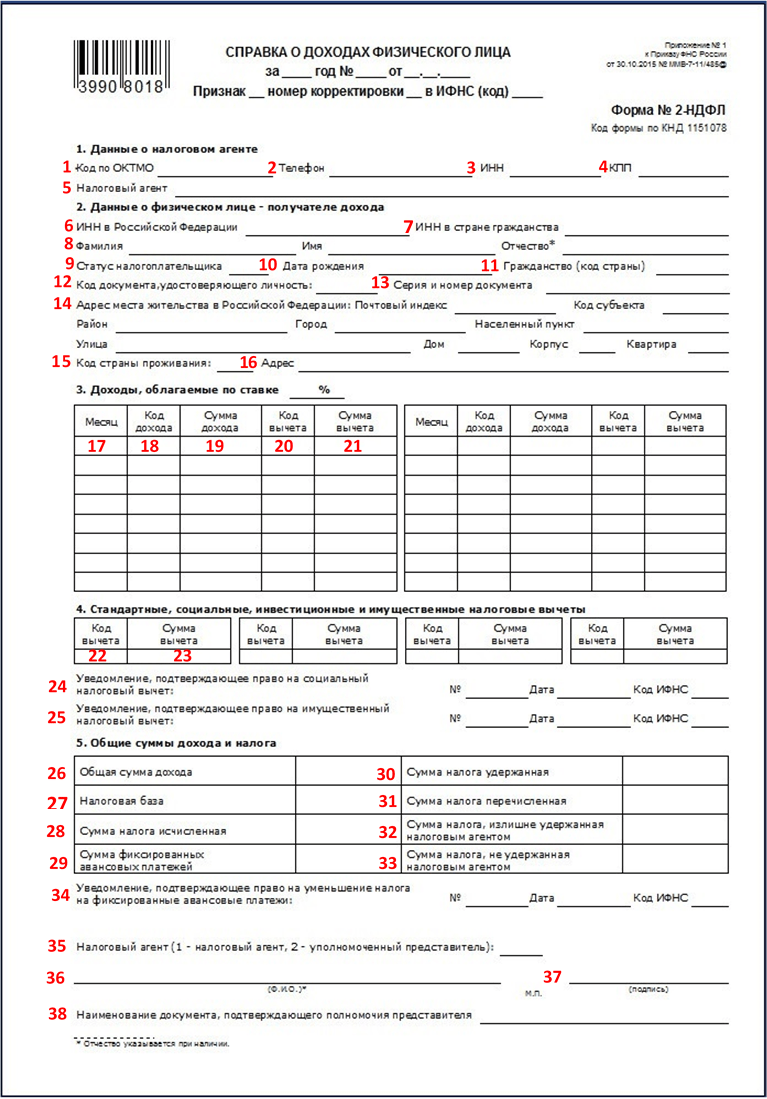

Изначально работодатель (представитель) указывает период и дату, когда выдана справка.

Раздел 1 заполняется данными организации:

- ОКТМО;

- номер телефона;

- ИНН;

- КПП;

- краткое наименование налогового агента.

В случае реорганизации компании указывается код преобразования, который можно взять из Приложения 2 к Приказу от 15.10.2020 г. № ЕД-7-11/753@, и вписывается ИНН/КПП реорганизованной компании.

Раздел 2 содержит данные сотрудника, которому будет выдаваться справка:

- ИНН;

- ФИО;

- статус налогоплательщика (1 — резидент РФ, 2 — нерезидент РФ);

- дата рождения;

- код страны гражданства (643 — россиянин);

- код документа, удостоверяющего личность (21 — паспорт РФ);

- серия и номер документа.

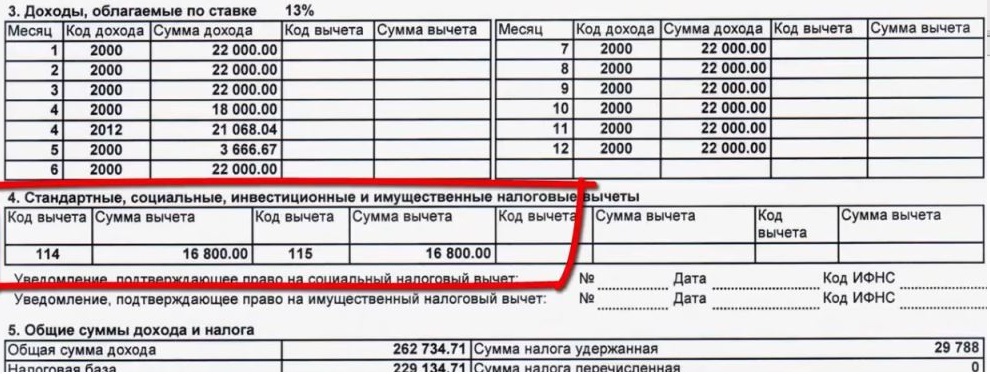

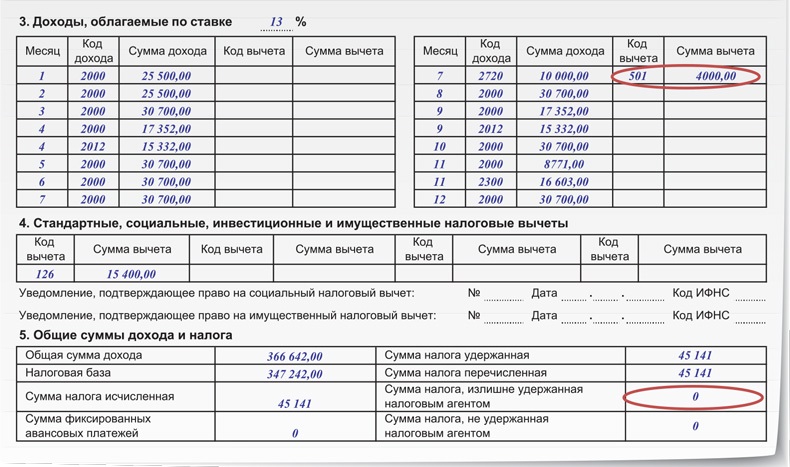

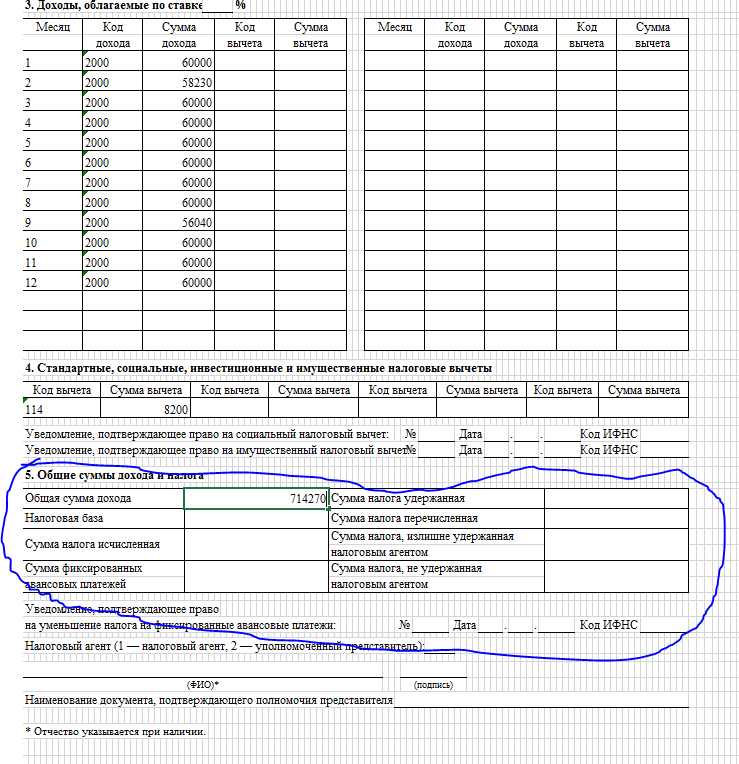

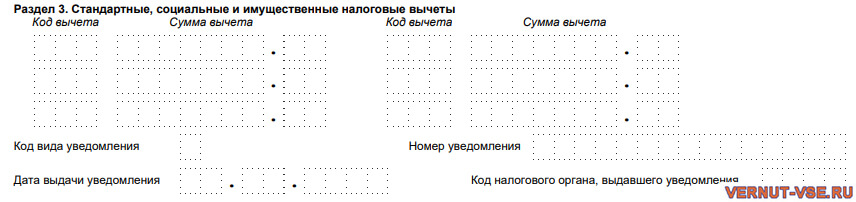

Раздел 3 и 4 заполняется данными о доходах и вычетах. Код дохода выбирается из Приложения № 1, код вычета — из Приложения № 2 приказа ФНС от 10.09.2015 № ММВ-7-11/387@.

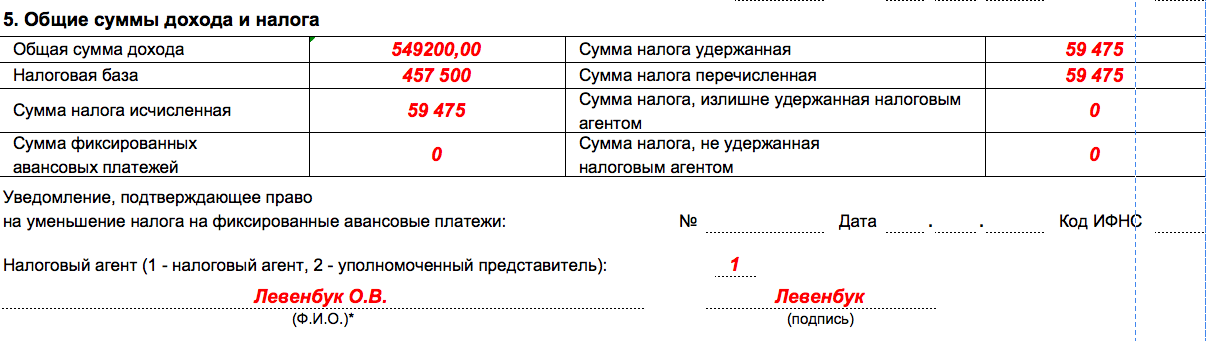

В разделе 3 доходы прописываются за каждый месяц, в разделе 4 налоговые вычеты указываются единой суммой за весь выбранный период. Раздел 5 содержит общую сумму доходов, вычетов и итоговую налоговую базу.

В конце формы указывается полное ФИО налогового агента (представителя) и подпись. Печать организации проставлять в новой справке необязательно.

Недопустимо:

- указывать отрицательные цифры;

- с помощью корректора вносить исправления;

- использовать цветные чернила (разрешён чёрный, фиолетовый и синий цвет).

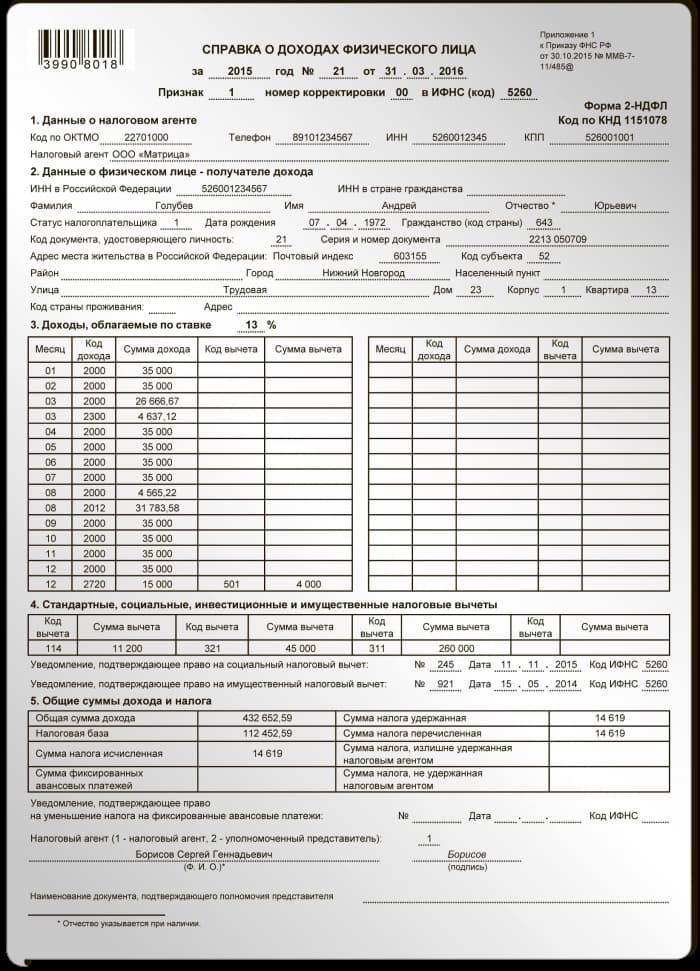

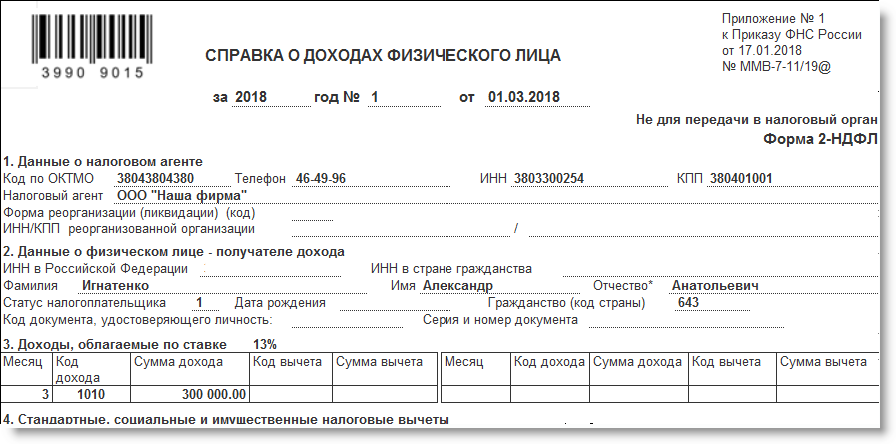

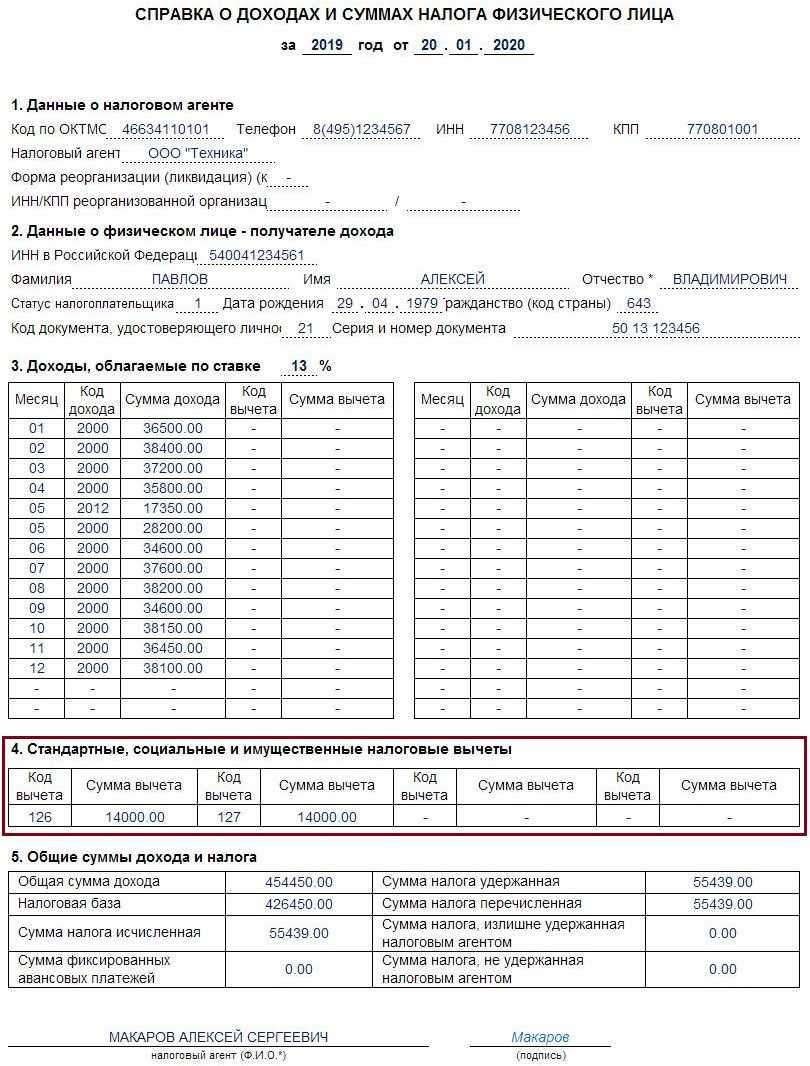

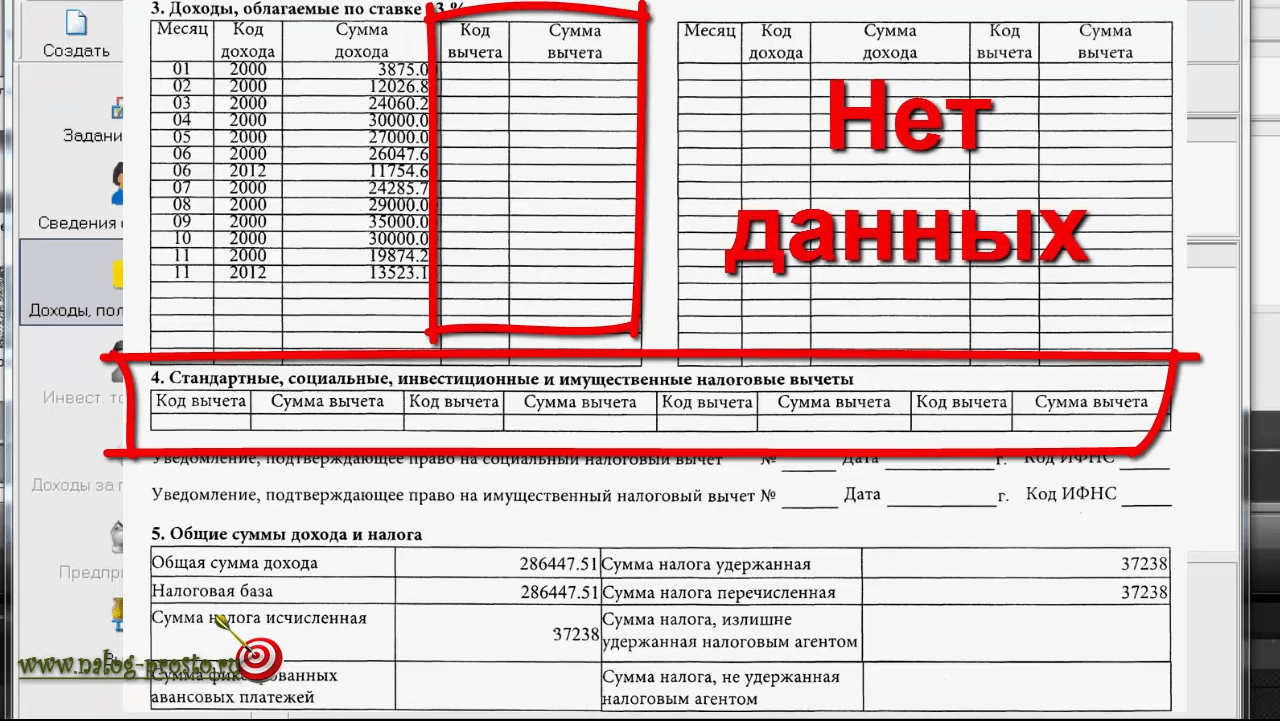

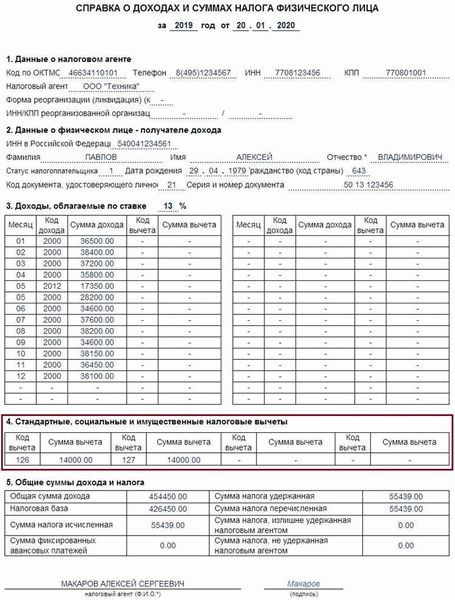

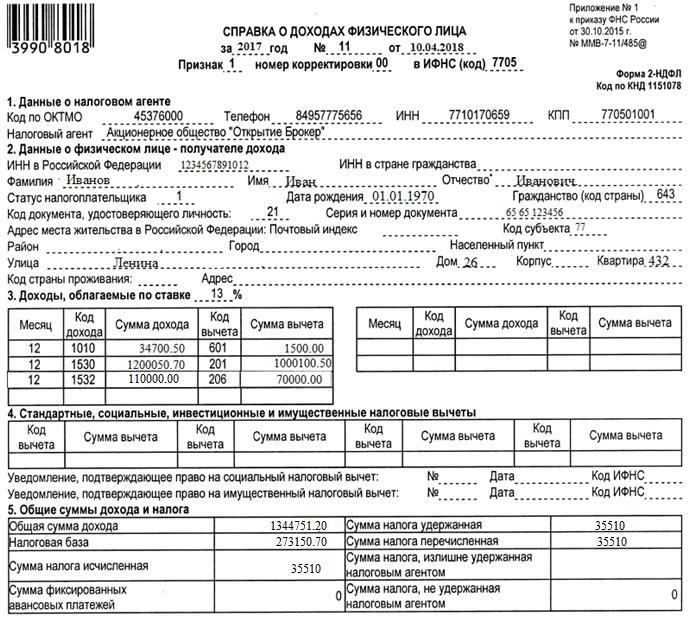

Образец справки 2-НДФЛ для сотрудника

Образец справки 2-НДФЛ для сотрудника

Образец справки 2-НДФЛ для сотрудника

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Попробовать бесплтано

Справка 2-НДФЛ во время больничного и декрета

В двух ситуациях может потребоваться оформление 2-НДФЛ для беременной или находящейся в декретном отпуске женщины:

- При расчете денежного пособия в социальных структурах, которое назначается в качестве компенсации ухода за ребенком.

- При увольнении бухгалтер предприятия обязан производить расчет выплат по декретному листу на основании последних двух лет работы.

Женщине, уходящей в декретный отпуск, выплачивается пособие в 100% размере от её среднего заработка на месте работы. На сумму не влияют стаж работницы и другие факторы, которые могут снизить размер выплаты. Чтобы работодатель смог корректно рассчитать денежное пособие для декретницы, необходимо предоставить 2-НДФЛ с предыдущего места работы, в том случае, если женщина числится в штате организации менее двух лет.

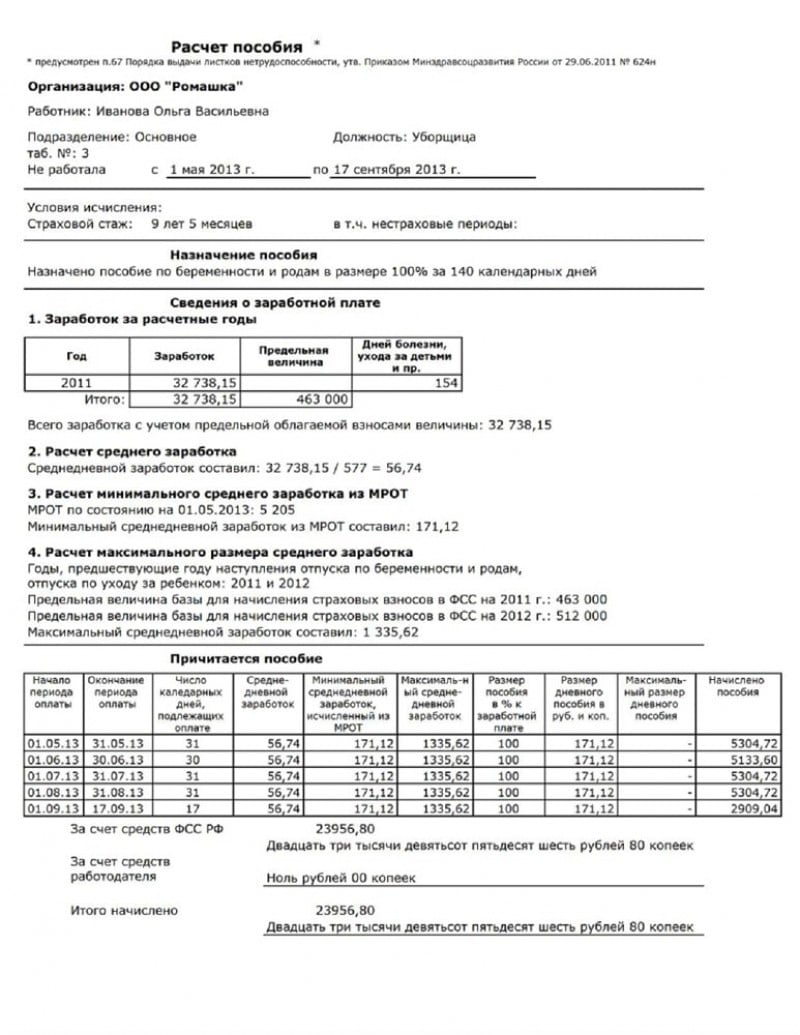

Примерный расчет пособия по БиР

Примерный расчет пособия по БиР

Начиная с 2010 года, 2-НДФЛ выступает основным источником для расчета суммы выплаты работнику по больничному листу. Бухгалтер организации обязан рассчитать среднюю заработную плату физического лица исходя из 2-НДФЛ наемного сотрудника за последние два года работы.

Практически во всех государственных ведомственных структурах Российской Федерации такая справка носит юридическую силу, поскольку считается полноправным официальным документом по приказу Законодательного собрания страны.

Для чего нужна справка 2-НДФЛ на новом месте работы

Самому сотруднику выгоднее передать справку 2-НДФЛ с прошлого места своей работы, поскольку именно исходя из неё новый работник бухгалтерии будет рассчитывать размер пособия. Очень часто на практике оказывается, что пособие выходит больше, если была предоставлена справка и расчет произведен не по общим нормативам.

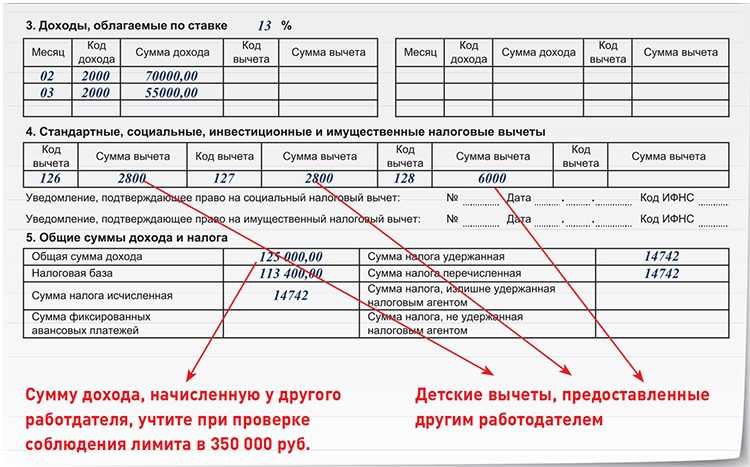

Потенциальный или новый работодатель вправе требовать 2-НДФЛ для того, чтобы правильно произвести подсчет стандартных вычетов. В такие категории сотрудников могут попасть граждане, имеющие право на получение недетских и детских вычетов. 218 статья кодекса о налогообложении в Российской Федерации предполагает определенный размер суммы, на которую вправе рассчитывать сотрудник — совокупный доход не более 350 тысяч рублей с 1 января текущего года.

Для чего нужна справка 2-НДФЛ

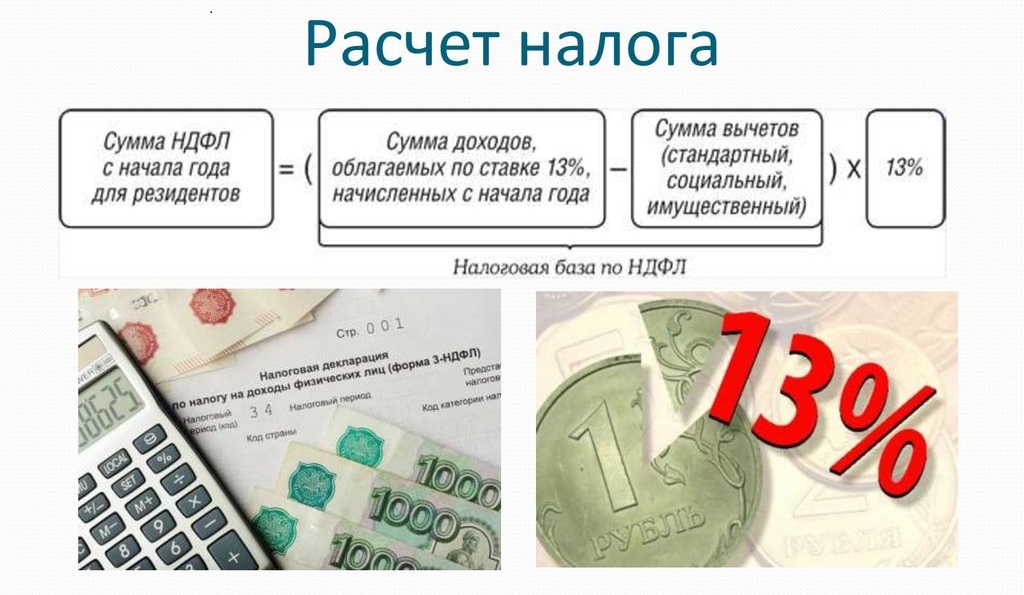

Как рассчитать НДФЛ с зарплаты

Согласно пункту 3 статьи 226 Налогового Кодекса Российской Федерации сумма налогового платежа для физического лица, являющего резидентом, рассчитывается по формуле:

Такая сумма рассчитывается ежемесячно нарастающим результатом с начала календарного года. Итоговая сумма будет уменьшена на общий размер предоставляемых вычетов по НДФЛ.

Например, если за месяц была получена заработная плата в размере 25 000 рублей, то в ФНС будет направлена сумма равная 3 250 рублей.

Доходы, не подлежащие обложению налоговой ставкой, перечислены в статье 217 НК Российской Федерации.

Для удобства возможен расчет 2-НДФЛ на онлайн-калькуляторе, где достаточно выбрать размер налоговой ставки (13% или 30%) и набрать сумму причитающейся заработной платы в строку «Сумма с НДФЛ».

Наглядные примеры применения

Расшифровка значений

Для удобства изучения произошедших изменений в кодировке новые коды доходов в справке 2-НДФЛ с расшифровкой их назначения представлены в таблице.

Изменения в кодировке доходов:

| Цифровое обозначение кода | Назначение кода | |

| Старое | Новое | |

| Уточнены названия | ||

|

Не изменились | Обозначение прихода от операций с вторичными финансовыми контрактами (без срочных сделок) |

| 2641 | Не изменилось | Отражение имущественной выгоды от приобретения производных финансовых документов |

| 3010 | Не изменилось | Отражение прибыли от выигрышей в букмекерской конторе или на тотализаторе |

| Произведена замена | ||

| 1543 | 1544-1549 | Отражение прибыльных операций с финансовыми контрактами и ценными бумагами, которые учитываются на личных инвестиционных счетах |

| 1551-1554 | Обозначение процентных доходов по займам на индивидуальных инвестиционных счетах и полученных от сделок РЕПО | |

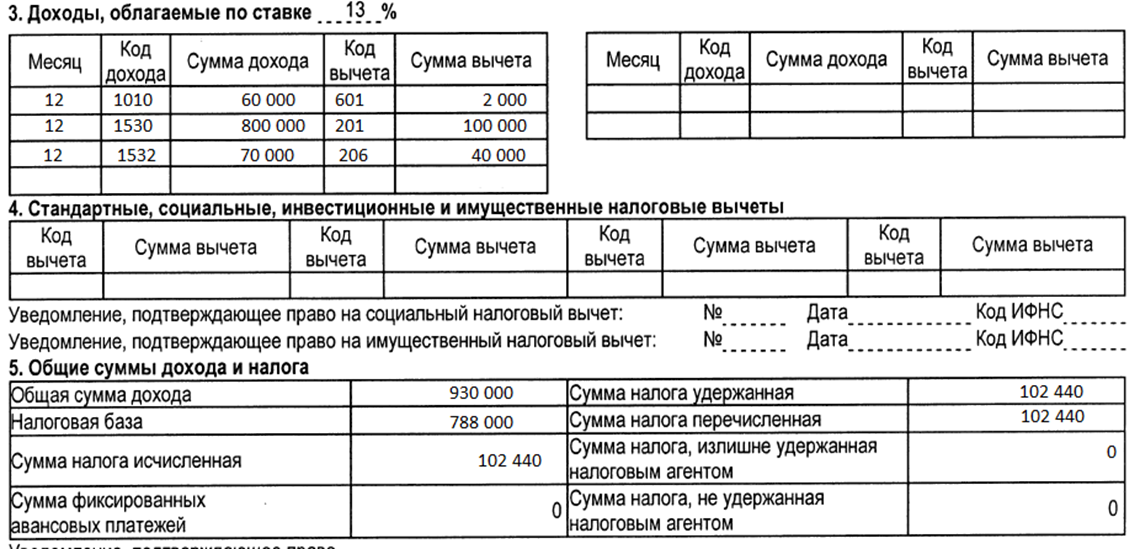

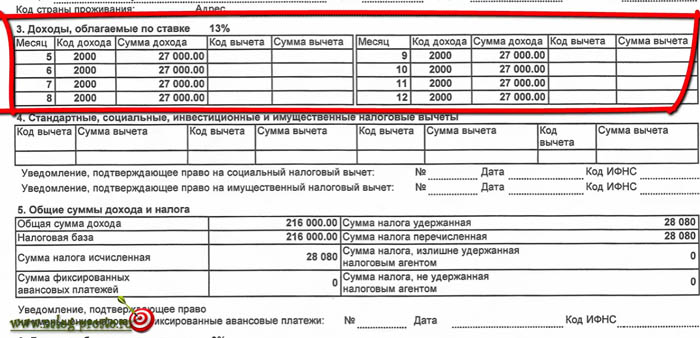

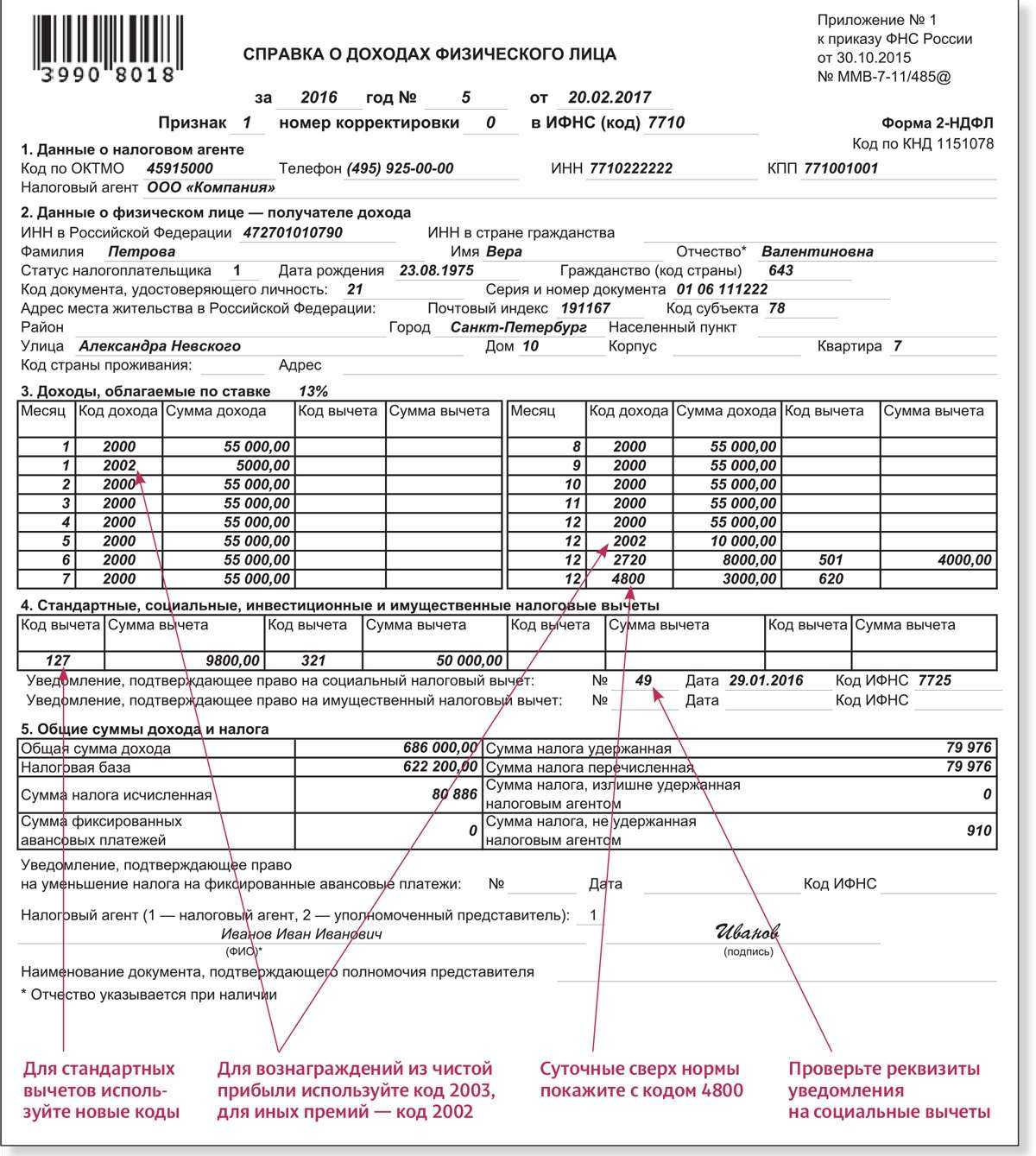

| 2000 | 2002 | Обозначение премиальных выплат за результаты работы и аналогичные показатели |

| 2003 | Отражение премиальных вознаграждений, выплаченных из прибыли предприятия, за счет целевых средств и поступлений, имеющих спецназначение | |

| Удалены | ||

| 2791 | — | Отражались доходы в натуральной форме, полученные сотрудниками организаций сельскохозяйственных сфер деятельности в счет заработной платы |

Из таблицы видно, что в пять кодов доходов получили уточнения в наименованиях. Сама шифровка не изменилась. Замена сделана по двум кодам 1543 и 2000. Отменен шифр 2791

Все эти изменения важно учесть при подготовке отчетов за 2020 год и в последующем периоде

В таблице отражены изменения, коснувшиеся кодировки вычетов, используемых работниками и отображаемых в справках 2-НДФЛ.

Расшифровка измененных кодов вычетов:

| Цифровое обозначение кода | Назначение кода | |

| Старое | Новое | |

| Уточнены названия | ||

| 205-207, 209, 210, 220 | Не изменились | Обозначение вычетов, снижающих размер налоговой базы |

| Произведена замена | ||

| 114-125 | 126-149 | Отражение стандартных вычетов |

| Добавлены | ||

| — | 208, 225-241 | Обозначение сумм по расходам на сделки с ценными бумагами, вторичными финансовыми контрактами |

| — | 250-252 | Указание убытков от операций, отражаемых на личных счетах |

| Удалены | ||

| 221 | — | Обозначение затрат от операций с ценными бумагами, отражаемых на индивидуальных счетах |

Как видно, шесть кодов вычетов были уточнены ФНС, изменилась шифровка детских вычетов, один код удален и многие заменены на новые обозначения.

Обозначения для детей

Новая кодировка вычетов налогоплательщикам-родителям, супругам, усыновителям:

| На какого ребенка | Размер | ||

| Одинарный | Двойной | ||

| Единственному | При отказе второго | ||

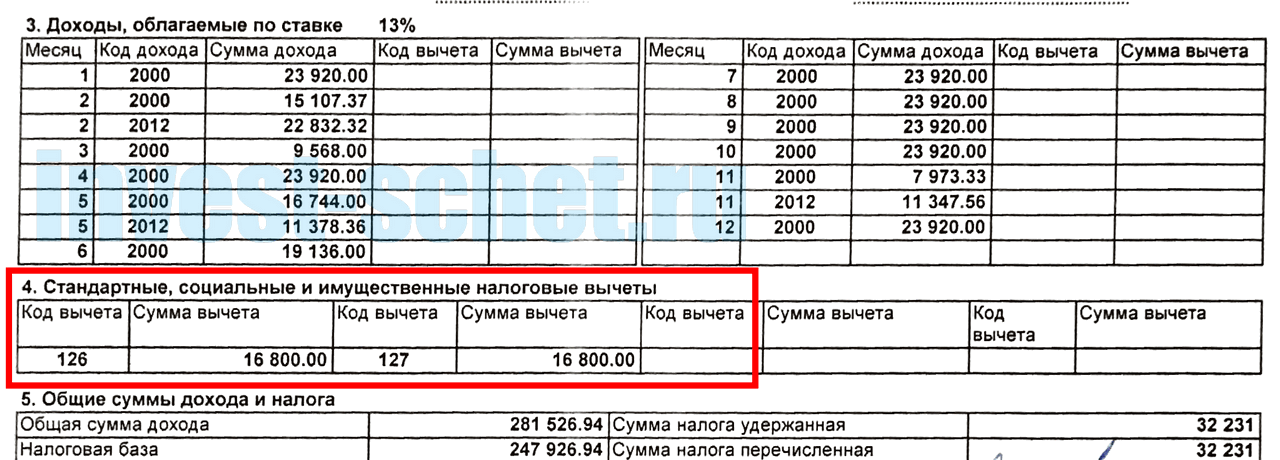

| На первого | 126 | 134 | 142 |

| На второго | 127 | 136 | 144 |

| На третьего и последующего | 128 | 138 | 146 |

| На инвалида | 129 | 140 | 148 |

Новые коды вычетов налогоплательщикам-приемным родителям, опекунам, попечителям:

| На какого ребенка | Размер | ||

| Одинарный | Двойной | ||

| Единственному | При отказе второго | ||

| На первого | 130 | 135 | 143 |

| На второго | 131 | 137 | 145 |

| На третьего и последующего | 132 | 139 | 147 |

| На инвалида | 133 | 141 | 149 |

Поскольку порядок указания детей изменился, легко допустить ошибку при составлении справки. В результате сумма вычета будет отражена неправильно, что повлечет налоговую ответственность. Если бухгалтер не сможет доказать свою правоту, значит он специально уменьшил налог, подлежащий уплате и намеренно обманул государственные органы.

Таблицы составлены на основе обновленных расшифровок, которые представлены в Приказе № ММВ-7-11/633@. Из Приложения 1 к приказу взяты шифры доходов, из Приложения 2 – вычетов.

Нововведённые коды доходов в 2024 году для 2-НДФЛ

Нюансы изменений

За 2020 год справки 2-НДФЛ необходимо формировать с новой кодировкой доходов и вычетов, введенной приказом ФНС № ММВ-7-11/633@ от 22.11.2016г.

Внесены следующие изменения в коды доходов:

- Конкретизированы формулировки названий кодов 1532, 1533, 1535 и 2641, применяемых для отражения поступлений по операциям с вторичными финансовыми инструментами. Теперь в них не включаются срочные сделки.

- Шифр 1543, применяемый ранее для обозначения доходов, формирующихся на инвестиционном счете физического лица, заменен десятью новыми: 1544-1549 и 1551-1554. Первыми будут отражаться доходные сделки по вторичным финансовым операциям и с ценными бумагами, которые учитываются на индивидуальных инвестиционных счетах. Вторыми – прибыль на инвестсчетах физических лиц от сделок РЕПО и процентные доходы по займам.

- Отныне не применяется для отражения премий кодировка 2000. В этих целях введены 2 новые обозначения – 2002 и 2003. Первое необходимо ставить для отражения премий, полученных за производственные результаты и их аналоги, второе – для выплат из прибыли компании, целевых и специально предназначенных средств.

- Расширена трактовка кода 2000. В него включено денежное довольствие военных, налог на доходы физических лиц по которому уплачивается (п. 29 ст. 217 НК РФ).

- Шифр 3010 получил новую формулировку: «доходы в виде выигрышей на тотализаторе и в букмекерской конторе».

- Применяемый ранее для обозначения доходов сотрудников сельско-хозяйственных компаний, выплачиваемых в натуральной форме в счет заработной платы, код 2791 исключили.

В кодировку вычетов также внесены корректировки:

- исключены шифры 114-125, применяемые для детских вычетов. Для стандартных вычетов теперь указываются 126-149;

- уточнены шифры 205-210, необходимые для отражения сумм, уменьшающих налоговую базу;

- добавлены две группы кодов: 225-241 (для отражения вычетов по расходам на операции с ценными бумагами, производными фининструментами) и 250-252 (для обозначения убытков по операциям, учитываемым на индивидуальной инвестсчете).

Не стоит забывать о некоторых доходах, не имеющих своей кодировки. Например, компенсация, выплачиваемая за неиспользованный отпуск, когда сотрудник увольняется. Такие доходы обозначаются кодом 4800.

Где взять справку 2-НДФЛ

2-НДФЛ может потребоваться сотруднику организации по нескольким причинам:

- при оформлении кредитной карты, потребительского кредита или ипотеки с целью подтверждения платежеспособности потенциального заемщика;

- при уходе в отпуск по беременности и родам;

- при поступлении на новую должность в другую организацию;

- при подаче документов в различные органы и инстанции (например, для получения пособия малоимущего);

- для получения заграничной визы;

- для предоставления в судебный орган (при взыскании долгов, имущественных спорах, выплате алиментов);

- по ряду других причин.

Получить справку 2-НДФЛ можно следующими способами:

Обычно работодатель выдает 2-НДФЛ после получения письменного заявления от сотрудника.

Заявление должно содержать информацию следующего характера:

- наименование организации-работодателя;

- ФИО начальника бухгалтерского отдела или директора компании;

- ФИО работника, запрашивающего документ;

- серия и номер паспорта работника;

- адрес заявителя и контактный телефон для связи;

- текст заявления («Прошу выдать справку 2-НДФЛ…» и указать цель получения документа);

- дата составления заявления и подпись.

Скачать образец заявления на получение справки о доходах

Может возникнуть ситуация, когда 2-НДФЛ необходима, а бывший работодатель ликвидирован. В таком случае можно подать заявление на получение информации о доходах в Пенсионный Фонд Российской Федерации и в ФНС России по месту жительства.

Сроки оформления справки

Статья 230 Налогового Кодекса Российской Федерации гласит про необходимость выдачи справки о доходах сотруднику компании, предоставившему письменное требование в виде заявления. Однако, сроки изготовления и выдачи справки 2-НДФЛ сотруднику в данной статье не озвучены.

Срок предоставления справки 2-НДФЛ работнику можно указать в заявлении, если сотрудник понимает, что работодатель отличается необязательностью и может затянуть с данной процедурой.

По закону справка делается в течение 3 дней с момента приема заявления. Данная норма прописана в статье 62 Трудового Кодекса Российской Федерации.

Особенности оформления справки по кодам

Законодательство нашей страны устанавливает, что в справке, которая отображает доходы граждан, непременно должна указываться информация обо всех видах доходов. Причем, данная информация указывается исключительно в кодированном формате.

Все дело в том, что в программе вы должны указать только код дохода, а также сумму дохода. Далее идет процесс автоматического расчета налогов, которые должны быть удержаны с сотрудника. Каждый доход облагается своей процентной ставкой по НДФЛ. Вы должны понимать, что для правильного расчета всех необходимых отчислений, нужно правильно указать код дохода.

Справки 2-НДФЛ в 2024 году

Справка 2-НДФЛ — это документ, который предоставляется работникам организаций в качестве подтверждения доходов и вычетов по итогам годового расчетного периода. В 2024 году введена новая форма справки 2-НДФЛ, которая содержит дополнительную информацию о доходах и вычетах сотрудников.

Для заполнения справки 2-НДФЛ по новой форме за 2024 год необходимо указать коды доходов и вычетов, соответствующие каждому месяцу годового расчетного периода. В приложении к справке 2-НДФЛ также предоставляется информация о доходах и вычетах, которая подлежит отчетности по сдаче справки 6-НДФЛ.

Все сведения о доходах и вычетах сотрудников должны быть представлены в справке 2-НДФЛ в соответствии с установленными правилами заполнения. Сроки сдачи справки и приложения к ней определены законодательством, и недостаточная или неправильная информация может привести к штрафным санкциям.

Порядок заполнения справки 2-НДФЛ по новой форме за 2024 год является важным шагом для сотрудников и организаций. Необходимо внимательно проверить все сведения о доходах и вычетах, чтобы обеспечить точность и достоверность информации, предоставляемой в справке.

Справка 2 НДФЛ для 2022 года: новые требования и изменения в заполнении, вычеты, сроки предоставления

В 2022 году вступили в силу новые требования и изменения в заполнении справки 2-НДФЛ. Этот документ является приложением к расчету по 2-НДФЛ и содержит информацию о доходах и вычетах сотрудников.

Одним из основных изменений в заполнении справки 2-НДФЛ на 2022 год стало расширение списка вычетов. Новая форма предусматривает внесение сведений о всех имеющихся вычетах, включая обучение детей, лечение, профессиональное образование и другие.

Также были изменены сроки предоставления справки 2-НДФЛ. В соответствии с новыми правилами, работодатель обязан представить справки сотрудникам не позднее 1 апреля. При сдаче отчета по 2-НДФЛ в налоговый орган сроки предоставления справок составляют не более 6 месяцев после окончания отчетного периода.

Заполнение справки 2-НДФЛ требует точности и внимательности, поскольку неправильные данные могут привести к недополучению налоговых вычетов сотрудниками

Поэтому важно ознакомиться с новыми требованиями и внимательно учесть все необходимые сведения о доходах и вычетах работников

2762

Владельцы многих компаний выдают материальную помощь работникам при наступлении каких-либо серьезных событий в жизни. Например, нередко выдается единовременная выплата при рождении или усыновлении ребенка. Рассчитывать на такую помощь могут исключительно родители, усыновители или опекуны.

Размер такой помощи устанавливается индивидуально руководством предприятия, причем нередко эта информация фиксируется в коллективном или персональном трудовом договоре.

С полученной суммы взимается НДФЛ, а также этот вид дохода непременно фиксируется в отчетной документации и справках.

Правила и порядок заполнения 2-НДФЛ в 2024 году

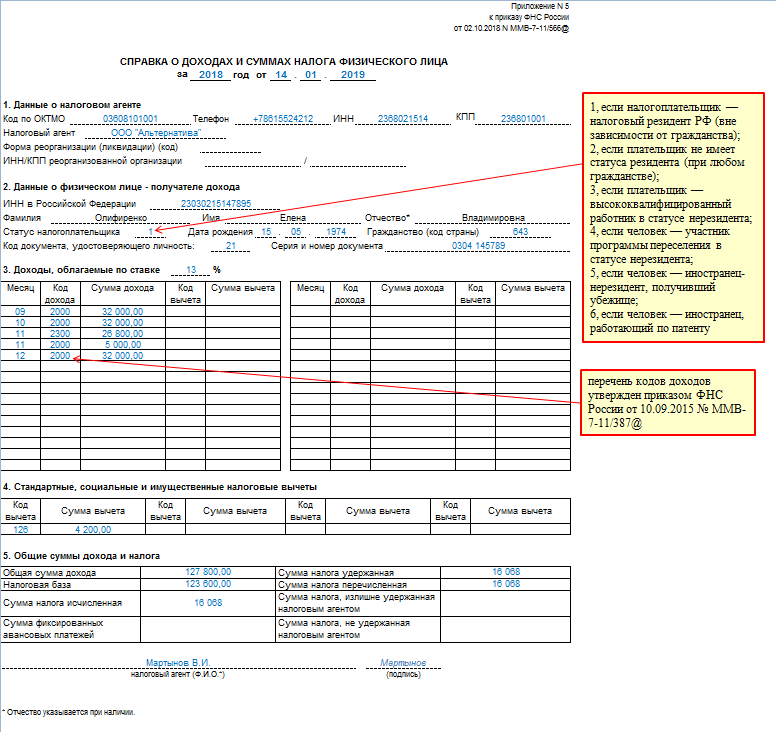

В новой форме 2-НДФЛ указываются в дополнение к реквизитам уведомления о получении вычетов коды:

- 1 — имущественный;

- 2 — социальный;

- 3 — снижение налога на сумму фиксированных авансовых платежей

В остальном бланк декларации заполняется без существенных изменений.

Инструкция по заполнению

В заглавной части документа необходимо:

- указать отчетный период (год), порядковый номер справки, признак;

- отметить наличие корректировки и код налогового органа, полное наименование компании, направляющей декларацию, форму реорганизации (при наличии), ИНН/КПП, код ОКТМО, а также контактный телефон.

Раздел 1 документа требует заполнение следующих строк:

- ИНН и Ф. И. О. налогоплательщика-физического лица;

- статус;

- дата рождения;

- гражданство;

- код документа, позволяющего идентифицировать личность (с указанием серии и номера).

Раздел 2 содержит информацию об общем размере дохода и сумме налога за отчетный период (год). Заполнению подлежат следующие строки:

- налоговая ставка;

- общий размер годового дохода;

- налоговая база;

- исчисленная и удержанная сумма налога (по отдельности);

- размер фиксированных авансовых платежей;

- перечисленная сумма налога;

- сведения о наличии излишних удержаний или недостающей суммы налогового сбора.

Раздел 3 касается исключительно сведений о вычетах различного характера. Требуется указать коды вычетов и их размер в рублях. Вычеты могут быть:

- социальными;

- имущественными;

- стандартными.

Кроме того, инспекторы налоговой службы обратят внимание на заполнение кода вида уведомления, его номера и даты выдачи

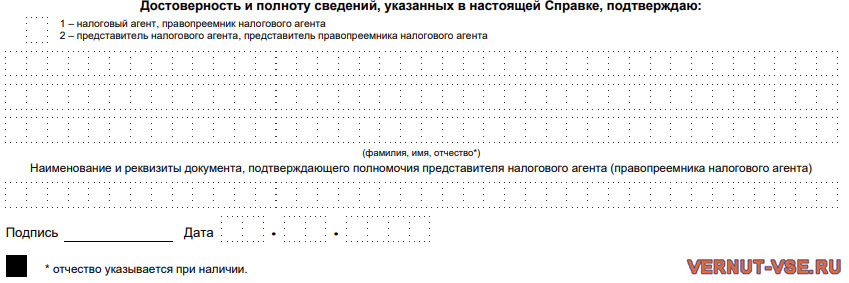

Заполнение первой страницы справки завершается подтверждением достоверности указанной информации. Необходимо:

- отметить, кто является инициатором составления отчетности (налоговый агент или его представитель);

- указать Ф. И. О. и реквизиты документа, подтверждающего личность;

- поставить подпись и дату составления документа.

Приложение к справке заполняется помесячно. По-прежнему требуется указать:

- номер документа;

- отчетный период (год);

- налоговую ставку.

В таблице указывается:

- порядковый номер месяца;

- код дохода или вычета;

- сумма за данный период.

В конце страницы необходимо поставить подпись и дату составления документа.

Для заполнения справки о доходах нужны документы из следующего списка:

- регистрационные данные компании (ИНН, КПП, наименование);

- документ, подтверждающий права налогового агента;

- платежные ведомости за каждый месяц календарного года.

Правильно составить справку 2-НДФЛ достаточно сложно. Зачастую приходится делать корректировки и направлять документ в ФНС повторно. Чтобы избежать частых ошибок, бухгалтер может воспользоваться помощью специализированных компаний и заполнить справку 2-НДФЛ в онлайн-режиме.

В целом, практически каждая компания имеет программное обеспечение, которое способствует быстрому формированию отчетности. Программа сама подскажет, где и какие данные необходимо внести. Некоторые сервисы указывают на наличие ошибок перед отправкой документа.

Образец правильного заполнения справки 2-НДФЛ можно попросить в отделении налоговой службы или скачать на нашем сайте:

Если компания обслуживается в аутсорсинговой компании, то курирующий бухгалтер составит справку по всем правилам и требованиям нового законодательства.

Утвержденные коды доходов

Для удобства и единого отражения доходов в бухгалтерском и налоговом учете используются определенные шифры. В справке 2 — НДФЛ отдельными ячейками обозначаются шифры, по которым можно определить наименование полученного заработка. Утвержденный законодательством классификатор включает в себя шифры, состоящие из четырех цифр. Все доходы распределены по кодам от 1010 до 4800.

Достаточно часто бухгалтер при отнесении кода может сомневаться в правильности выбранного шифра. Тогда они относят его на шифр 4800. В законодательстве нет штрафных санкций за неверное отнесение доходов в справке 2 — НДФЛ. Тем не менее, это не значит, что кодам не нужно уделять внимания. Разные виды доходов имеют свой индивидуальный шифр. Неправильное их отнесение может привести к искажению налогооблагаемой базы. Соответственно налог будет рассчитан неверно.

Существует несколько основных шифров дохода, которые используются работодателем:

- 2000 — зарплата

- 2012 — отпускные

- 2300 — пособия по нетрудоспособности

- 2400 — прибыль с аренды

- 2760 — материальная помощь от предприятия

- 2720 — подарки

- 2730 — призы

- 4800 — иные доходы

Если в справочнике нет нужного шифра для отнесения дохода, его следует обозначить шифром 4800.

1400

Данное обозначение применяется только в ситуации, если гражданин, представленный работником предприятия, получил доход от сдачи какого-либо имущества в аренду компании. Обычно для этих целей предлагаются коммерческие или жилые помещения, участки земли или личные инструменты частных лиц.

Но это не относится к предоставлению в аренду какого-либо автомобиля, компьютерной сети или средств связи. Например, не применяется код 1400, если работник фирмы составил с руководством арендное соглашение на представление оптико-волоконной линии.

Если же в аренду выдаются какие-либо ценности, которые считаются «особыми», то применяется обозначение 2400.

Выводы

Для определения каким документом оформлять то или иное начисление необходимо:

- Принять решение, будет ли оно включено в расходы по налогу на прибыль

- По какому счету учета будет проводится начисление

- Подобрать код дохода

- Прописать все это это в учетной политике

- По тем начислениям, по которым принято решение включать в оплату труда, прописать их в кадровых документах:

- Трудовом договоре

- Коллективном договоре

- Положении об оплате труда

- Правильно выбрать справочник «Начисления» или «Виды прочих доходов физлиц» в ЗУП

- Правильно проставить код дохода в ЗУП в карточке справочника

- Указывать правильные периоды выплаты в документах начисления («межрасчетный» и «вместе с зарплатой»)

- Указывать правильные операции документа «Разовое начисление» («Расчеты по оплате труда» или «Прочие расчеты с персоналом»

А лучше, обратиться к профессионалам: методистам, аналитикам и консультантам, обладающим сертификатом

«1С: Специалист-консультант по внедрению прикладного решения «1С:Зарплата и управление персоналом».